Роль межбанковского кредитования в повышении ликвидности и платежеспособности банка

Содержание:

ВВЕДЕНИЕ

Существенная значимость принадлежит межбанковскому кредитованию в увеличении степени ликвидности и платежеспособности коммерческих банков, в обеспечении стабильности функционирования целой банковской системы. Нередко у банков появляется необходимость привлечения ссудных денег с целью наиболее полной реализации своей деятельности, приносящей им доходы. А наиболее популярной конфигурацией привлечения денежных средств является банковская ссуда по кредитному соглашению.

К тому же, специфическими свойствами отличается межбанковское финансирование. Например, оно характеризуется краткосрочностью, отсутствием предоставления и употреблением ликвидных экономических активов при кредитовании, что приводит к генерированию кредитного риска и активизирует потребность формирования в рыночных обстоятельствах специальной концепцией управления им.

Свои кредитные средства коммерческие банки могут пополнять за счет ресурсов иных банков, в этом случае межбанковский кредит обретает смысл.

С поддержкой рынка межбанковских кредитов банки имеют все шансы незамедлительно регулировать собственную ликвидность, стремительно заинтересовывать ресурсы в случае необходимости либо временно располагать кредитными средствами.

Актуальность содержится в потребности привлечения денежных средств в случае спада экономического состояния коммерческого банка посредством получения межбанковского кредита.

Целью изучения является влияние межбанковского кредитования на повышение экономических показателей банка, а именно его ликвидности и платежеспособности.

Для совершения данной работы определены последующие задачи:

- раскрыть понятия банковской ликвидности и платежеспособности и обосновать необходимость банковского кредитования;

- раскрыть виды межбанковского кредитования и выявить его роль в экономике страны;

- провести анализ особенностей становления и развития российского рынка межбанковского кредитования;

- проанализировать межбанковский кредитный рынок и продемонстрировать его влияние на управление ликвидностью банка;

- раскрыть проблемы и оценить перспективы развития рынка межбанковского кредитования в Российской Федерации.

Объект изучения – межбанковское кредитование.

Предмет изучения – роль межбанковского кредитования в повышении ликвидности и платежеспособности банка.

Методологическим основанием изучения проблемы является основная и вспомогательная литература, использовались стать и данные, опубликованные в последнее время, а кроме того, источники из интернета.

Структура работы. Курсовая работа состоит из введения, двух глав, заключения и перечня использованной литературы.

Глава 1. Теоретические аспекты межбанковского кредитования

1.1 Понятие банковской ликвидности и платежеспособности, необходимость межбанковского кредитования

Важнейшим показателем деятельности любого коммерческого банка является ликвидность. Ликвидность банковского сектора выступает одним из ключевых показателем стабильности всей экономической системы страны, а также залогом доверия к финансово-кредитным институтам со стороны экономических субъектов. Регулирование банковской ликвидности осуществляется с целью обеспечения стабильности банковской системы за счет надежного выполнения каждым банком обязательств перед клиентами и кредиторами.

Вот как российский ученый и экономист О.И. Лаврушин определяет в своей книге понятие о ликвидности: «В современной экономической литературе существует два подхода к определению банковской ликвидности: ликвидность рассматривается либо как «запас», либо как «поток». Согласно первому подходу, ликвидность как запас характеризует ликвидность банка на конкретный момент времени, его способность ответить по своим текущим обязательствам, в особенности по счетам до востребования. Ликвидность как поток оценивается за определенный период времени или на перспективу в будущем.»[1]

В самом общем смысле под ликвидностью коммерческого банка понимается способность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках, взятых на себя обязательств, в том числе и в будущем. Ликвидность является одним из основных показателей финансовой устойчивости банка, который важен как для эффективной коммерческой деятельности банка, так и для контроля за финансовой устойчивостью со стороны Центрального Банка Российской Федерации.[2]

Платёжеспособность банка означает способность проводить расчёты и отвечать по обязательствам клиентов в полном объёме в установленные сроки на конкретный момент, определенную дату. Понятие платёжеспособности является более узким, чем понятие ликвидности, поскольку платёжеспособность является статическим показателем деятельности кредитной организации. Данные понятия нужно различать потому, что в банковской практике часто складываются ситуации, характеризующиеся краткосрочными разрывами в платёжеспособности, когда банки, оставаясь ликвидными, не могут выполнить обязательства перед клиентами по проведению платежей.

Своевременный анализ ликвидности коммерческого банка дает возможность обнаружить складывающиеся тенденции, указывающие об изменении в худшую сторону ликвидности баланса банка, а также организовать надлежащие мероприятия для гармонизации ситуации. Затрагивая тему о типах банковской ликвидности, следует отметить, что в соответствии с указаниями Центрального банка Российской Федерации, выделяют 3 норматива, а значит 3 типа банковской ликвидности. Отчетность о выполнении нормативов коммерческий банк обязан предоставлять в главный банк страны каждый отчетный период, то есть ежемесячно. На сегодняшний день в соответствии с Инструкцией Банка России № 180-И коммерческие банки рассчитывают три норматива ликвидности:

− норматив мгновенной ликвидности (H2);

− норматив текущей ликвидности (Н3);

− норматив долгосрочной ликвидности (Н4).[3]

Рассмотрим нормативы банковской ликвидности подробнее. Норматив мгновенной ликвидности банка (Н2) вычисляется как соотношение суммы высоколиквидных активов банка и суммы обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования. Для данного норматива минимально допустимое числовое значение установлено в размере 15%.

Норматив текущей ликвидности банка (Н3) определяется как соотношение суммы ликвидных активов банка и суммы обязательств банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Минимально допустимое числовое значение норматива Н3 установлено в размере 50%.

Норматив долгосрочной ликвидности банка (Н4) определяется как соотношение кредитных требований банка с оставшимся сроком до даты погашения свыше года, и собственных средств (капитала) банка и обязательств с оставшимся сроком до даты погашения свыше года, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до года и счетам до востребования физических и юридических лиц. Максимально допустимое числовое значение норматива Н4 установлено я в размере 120%.[4]

Рассчитывая коэффициенты ликвидности, коммерческий банк может постоянно контролировать и регулировать уровень своей ликвидности. Анализируя изменение значения показателей ликвидности, коммерческий банк своевременно может выявить отклонение от установленных нормативов и повлиять на ликвидность банка.

Исходя из вышесказанного, можно заключить, что ликвидность и платежеспособность банка являются мерилом его устойчивости и надежности, а вместе с ним и всей банковской системы государства, влияющей на финансовую систему страны в целом. Повышение экономических показателей банковской сферы – дело государственного уровня, а одним из методов их повышения является межбанковское кредитование.

1.2 Сущность и виды межбанковского кредитования

У коммерческих банков, периодически, возникает потребность привлечения заемных средств, для осуществления своей деятельности и привлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору. Межбанковский кредит — это привлечение и размещение банками между собой временно свободных денежных средств кредитных учреждений. Свободными кредитными ресурсами располагают обычно банки, имеющие солидную клиентскую базу, либо банки, проводящие взвешенную кредитную политику.

Костерина Т. М. в своем труде, ссылка на который будет указана в сноске, пишет: «Рынок МБК является одним из сегментов финансового рынка, играет важную роль в функционировании финансовой системы многих стран. Его основным назначением является поддержание необходимого уровня текущей ликвидности кредитных организаций посредством перетока финансовых ресурсов между участниками рынка. Посредством МБК удовлетворяется как заранее ожидаемый дефицит или избыток ресурсов, вызванный естественным расхождением в структуре активов и пассивов отдельных банков, так и оперативное регулирование текущей ликвидности банков. Субъектами кредитных отношений являются банки - коммерческие и центральные.»[5]

Рисунок1. Схематическое изображение участников МБК и правила регулирования их отношений

В Российской Федерации предоставление и получение кредитов коммерческими банками на межбанковском рынке регламентируется Законом "О банках и банковской деятельности" от 02.12.1990 N 395-1 (редакция от 12.10.2013), Гражданским кодексом от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (действующая редакция от 01.09.2013), уставами коммерческих банков и кредитными договорами. Кредитные отношения между коммерческими банками определяются на договорной основе путем заключения кредитных договоров, которые должны предусматривать права и обязательства сторон, с надлежащим оформлением операций по межбанковским кредитам.

Рынок МБК выполняет следующие функции:

- функцию перераспределения ресурсов. В связи с тем, что те или иные банки время от времени имеют дефицит или, нередко, излишек денежных средств, имеет место упомянутое распределение этих средств между кредитными организациями для установления баланса в банковской системе.

- функцию управления доходностью. Банки-кредиторы, предоставляя свои ресурсы в заем, ожидают получить дивиденды от вложения временно свободных денежных средств; банки-заемщики, несмотря на свои потери от ссудного процента, стремятся максимально выгодно вложить заимствованные средства с той же самой целью: получение дохода.

- регулирующая функция. Рынок МБК не только бывает подвержен влиянию со стороны денежных властей в лице Центрального Банка, но и сам оказывает большое влияние на цену финансовых ресурсов, тем более в условиях недостаточности роли регулятора процентных ставок ЦБ или снижению ее.

- индикативная функция. Баланс спроса и предложения на финансовые ресурсы межбанковского кредитования формирует процентные ставки в данном рыночном сегменте. То есть, финансовые процессы, протекающие на рынке, являются индикаторами процентных ставок.[6]

Для более полного понимания функции изображены на следующей схеме:

Выполняет эмиссионную функцию, во-первых, создавая средства обращения и платежа через кредитный механизм, и, во-вторых, замещая безналичные средства наличными, и наоборот

Способствует перераспределению ресурсов внутри банковского сектора с целью их инвестирования в краткосрочные кредитные или иные, приносящие доход вложения

Предоставляет кредитным организациям инструменты для управления собственной ликвидностью

Рынок межбанковского кредитования в Российской Федерации

Рисунок 2. Функции межбанковского кредитования

В 1994 г. крупнейшие банки страны и информационно-аналитические агентства утвердили ряд показателей, характеризующих состояние рынка межбанковского кредитования, – MIBOR, MIBID и MIACR.

Ставка MIBOR (MoscowInterbankOfferedRate - предложение на продажу) представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым группой крупнейших российских банков. MI BID (MoscowInterbankBid — предложение на покупку) - средняя ставка, по которой группа крупнейших российских банков согласна оформить межбанковский заем. MIACR (от англ. MoscowInterbankActualCreditRate) — это средняя фактическая ставка по межбанковским кредитам в этих банках.[7]

Процентные ставки, представленные выше, являются индикаторами состояния российского рынка межбанковского кредита. Данные ставки рассчитываются по операциям сроком 1, 3, 7, 14, 21, 30 дней, 3 и 6 месяцев и ежедневно (без исключений) должны публиковаться на официальном сайте Центрального банка Российской Федерации.

В зависимости от организационных свойств межбанковские кредиты классифицируются по следующим критериям:

-

- в зависимости от срока. Различают межбанковские кредиты до востребования и срочные. Срочные межбанковские кредиты привлекаются и размещаются на следующие сроки: 1 день, 2 - 7 дней, 8-30 дней, 31-90 дней, 90 -180 дней, 181 день -1 год, 1-3 года, свыше 3 лет.[8] Форма межбанковского кредита до востребования предусматривает предоставление межбанковского кредита на минимальный установленный договором срок, по истечении которого кредит переходит в разряд бессрочных и может быть востребован кредитором в любой момент по предварительному уведомлению.

- в зависимости от критерия платности кредита. Можно выделить ссуды с рыночной, повышенной и льготной процентной ставкой. Рыночная процентная ставка — это ставка, которая складывается в момент предоставления ссуды исходя из соотношения спроса и предложения на рынке. Межбанковские кредиты с повышенной процентной ставкой возникают в связи с высоким риском предоставления средств данному заемщику. Льготная процентная ставка является элементом дифференцированного подхода к кредитованию и применяется крайне редко.

- в зависимости от обеспечения кредита выделяют межбанковские кредиты обеспеченные, частично обеспеченные и необеспеченные. Как правило, в качестве обеспечения межбанковского кредита используется все имущество заемщика. Большинство межбанковских кредитов в настоящее время принадлежит к необеспеченным.[9]

Широкое распространение получили следующие виды кредитов:

Ломбардные кредиты — в широком смысле это ссуда под залог депонированных (находящихся под гарантией) в банке ценных бумаг, а в узком смысле - краткосрочные кредиты, предоставляемые Банком России кредитным организациям под залог ценных бумаг для удовлетворения нужд банков в ликвидных средствах для поддержания и регулирования ликвидности банковской системы.

Кредиты «овернайт» предоставляются кредитным организациям только в том случае, если последние не могут изыскать возможность получения кредита на рынке межбанковских кредитов. Предоставляется кредит путем списания средств с корреспондентского счета банка по платежным документам при отсутствии или недостатка средств на счете банка в расчетном подразделении ЦБ.

Внутридневные кредиты предоставляются Банком России банкам, расположенным в регионах с непрерывной обработкой платежных документов в течение операционного дня. Основанием для выдачи кредита являются неисполненные платежные документы, предъявленные к корреспондентскому счету коммерческого банка в течение операционного дня.

1.3 Порядок оформления межбанковского кредита и условия его предоставления

При получении межбанковского кредита заемщик (в лице банка) предоставляет в кредитный отдел следующие документы:

- письмо-заявление с указанием необходимой суммы кредитования;

- цель использования;

- нотариально заверенный устав;

- учредительный договор;

- свидетельство о регистрации;

- документ с образцами подписей и оттиска печати;

- баланс за год и на дату предоставления заявки на кредит;

- расчет экономических нормативов;

- расшифровку по отдельным статьям баланса;

- документы, подтверждающие наличие обеспечения возврата кредита;

- свидетельство о праве собственности на недвижимость.

После получения кредита банк-заемщик регулярно предоставляет банку-кредитору свою отчетность, сведения о кредитах, приобретенных в других кредитных организациях, повествует о соблюдении нормативов ликвидности, установленных мега регулятором. Аналитические службы банка-кредитора постоянно отслеживают финансовое состояние банков, с которыми идет сотрудничество на рынке межбанковских кредитов, а также устанавливаемые для каждого банка размеры кредита в зависимости от степени надежности заемщика. В кредитном соглашении определяется размер процентной ставки. В его основе лежит как раз-таки индикативная функция МБК. Процент за пользование кредитом начисляется за каждый календарный день пользования межбанковским кредитом, начиная с даты зачисления средств на корреспондентский счет кредитора. В случае досрочного погашения МБК или его части без письменного соглашения кредитора проценты начисляются и уплачиваются за весь период его использования, установленный соответствующей сделкой.

Ключевым моментом кредитного договора является обеспечение своевременного возврата кредита. Межбанковский кредит может быть предоставлен и без обеспечения (в зависимости от уровня банка, его капитала, финансового положения). Но в большинстве договоров по межбанковским кредитам фиксированные обязательства предоставляют определенное обеспечение счету, генеральным соглашением на рынке межбанковских кредитов. [10] Стоимость межбанковского кредита зависит от:

- состояния межбанковского рынка;

- процентной политики Банка России и Сбербанка России (основных поставщиков кредитных ресурсов на рынке межбанковского кредитования);

- соотношения спроса и предложения по краткосрочным кредитам;

- состояния валютного рынка и рынка государственных краткосрочных обязательств.

ГЛАВА 2. АНАЛИЗ РОССИЙСКОГО РЫНКА МЕЖБАНКОВСКОГО КРЕДИТОВАНИЯ

2.1 Особенности межбанковского кредитования в Российской Федерации

Российскому рынку МБК присущ ряд особенностей, главными из которых являются преобладание краткосрочных инструментов, слабое взаимное доверие участников рынка, высокая степень вовлеченности этого сегмента денежного рынка в мировой финансовый рынок. Вышеперечисленные факторы предопределяют подверженность рынка МБК внешним потрясениям, обуславливают высокую волатильность процентных ставок и, исходя из сказанного, затрудняют эффективное управление ставками рынка МБК со стороны государственных регулирующих органов.

Основными проблемами взаимодействия банков на межбанковском кредитном рынке являются риск невозврата средств и недоверие банков друг к другу. По этой причине многие банки, перестраховываясь, держат на своих корреспондентских счетах излишек средств. Свидетельством осторожности банков размещать свои средства на рынке межбанковского кредитования служит тот факт, что кредитные организации проявляют больший интерес к депозитам Центробанка, хотя ставки по ним ниже ставок на рынке МБК. Как следствие, при общей достаточной банковской ликвидности одни банки страдают от ее недостатка, а другие – не могут, а скорее опасаются размещать свои свободные средства в доходные активы.

Как свидетельствует в своем труде Кулик С.Д.: «Центр российского рынка межбанковского кредитования - в Москве, т.е. региональные банки в большинстве случаев заключают сделки с московскими кредитными организациями, нежели друг с другом. Региональные рынки МБК еще только формируются, межрегиональных связей у банков практически нет. В результате, в некоторых регионах возникает странная ситуация: на одни и те же сроки процентные ставки по привлеченным межбанковским кредитам выше, чем по размещенным. Кроме того, можно выделить ряд регионов, в которых стабильно преобладают межбанковские сделки по привлечению межбанковских ресурсов (Москва, Санкт-Петербург, Калининградская, Свердловская, Нижегородская, Новосибирская, Ростовская области и др.), что свидетельствует о нехватке денежных средств у региональных банков. Одновременно существует и другая группа регионов, у которых излишек свободных денежных средств у банков, поэтому они больше размещают ресурсы на межбанковском кредитном рынке (Сахалинская, Тюменская, Камчатская, Челябинская, Оренбургская и другие области).» [11]

В верхушке банковской системы нашего государства стоит Центробанк, основной целью которого считается сохранение, а также обеспечивание стабильности национальной валюты путем укрепления ценовой стабильности. Положение, задачи, функции, а также полномочия Центрального банка формируются Федеральным законом от 10 июля 2002 годы № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», также иными федеральными законами. С Целью исполнения собственной миссии главный банк осуществляет денежно-кредитную политику – часть общей государственной макроэкономической деятельности, заключающейся в целенаправленном влиянии на денежно-кредитную систему путем использования в большей степени рыночных инструментов для формирования условий экономического роста в стране. Главные экономические итоги работы Центрального банка Российской Федерации за 3 года (2017-2019) презентованы в Приложении 1.

2.2 Межбанковское кредитование как инструмент управления банковской ликвидностью

На фоне негативного проявления последствий режима санкций, применяемого с 2014 г. в отношении России, экономика на протяжении 2012–2017 гг. переживает серьезные потрясения. В частности, были заблокированы крупнейшие международные проекты, проводимые при поддержке ряда отечественных банков, также сократился объем товарооборота с западными странами. При этом упали цены на нефть, серьезно сократив объем налоговых поступлений в бюджет государства. Это привело к снижению курса рубля, что отразилось на уровне инфляции. Значительно сократилась покупательная способность населения на фоне активного роста цен. На банковскую систему эти факторы, безусловно, повлияли негативно. Необходимо заметить, что все это происходило в процессе введения с 29 июля 2014 года санкций некоторых стран (США, страны ЕС, Канады) против крупнейших банков России (ПАО «Сбербанк», ПАО «ВТБ», АО «Газпромбанк», АО «Россельхозбанк» и др.). В результате, этого банкам ограничили доступ к рынкам капитала и наложили прочие ограничения. На этом фоне российские коммерческие банки стали более активно действовать на российском рынке межбанковского кредитования, который обрел новое характерное свойство: кредитные организации более охотно привлекают денежные ресурсы, нежели их размещают. По моему мнению, связано это с финансовым кризисом, вызванным именно санкционными действиями ЕС в отношении России. Далее представлена диаграмма, демонстрирующая рост привлеченных средств КО на рынке МБК.[12]

Рисунок 3. Объём средств межбанковского кредитования[13]

Сложившаяся неприятная для России финансовая ситуация не могла не повлиять на состояние банковской системы, в которой мы видим увеличение доли убытка среди коммерческих банков. Данные приведены на диаграмме 2:

Рисунок 4. Доли коммерческих банков

Стоит отметить, что также уменьшилось количество кредитных организаций, сократившись с 623 на 01.01.2018 до 484 на 01.01.2019 и до 442 на 01.01.2020.[14]

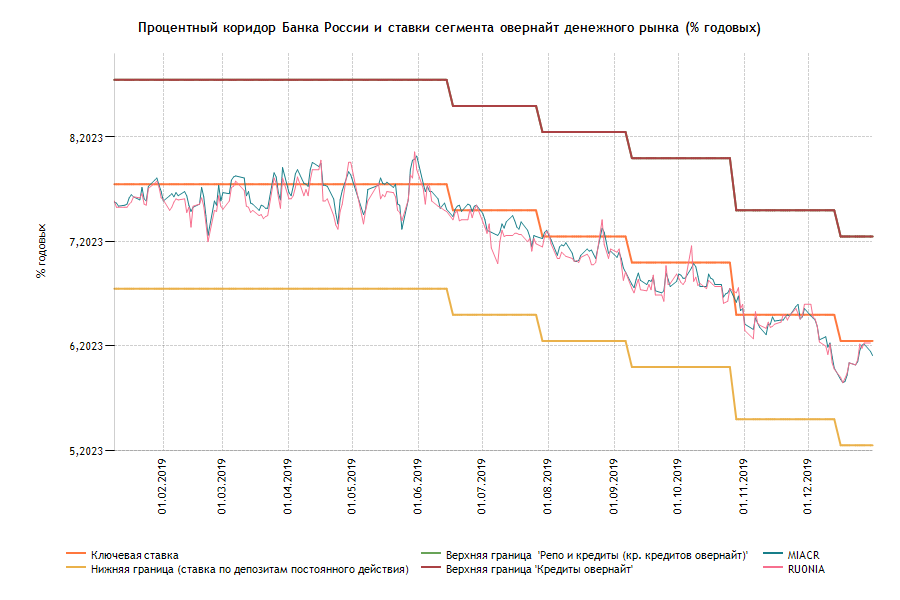

Рисунок 5. Процентный коридор Банка России и ставки сегмента овернайт денежного рынка[15]

На рисунке выше мы видим процентное изменение по ставке на рынке МБК в сегменте «Овернайт», устанавливаемые Центральным Банком РФ, в котором показано, что в течении прошедшего года процентная ставка упала с 7,75% годовых до 6,25%.

В таблице 1 представлена доля каждого вида кредита Центрального банка Российской Федерации в общей совокупности.

Таблица 1. Доля кредитов Центрального банка Российской Федерации, предоставленных кредитным организациям за 2017 -2019 гг., млн руб.[16]

|

Показатель |

2017 |

Доля |

2018 |

Доля |

2019 |

Доля |

|

|

Объем внутридневных кредитов |

49600167,79 |

82,06 |

55263028,86 |

95,61 |

49501866,96 |

85,45 |

|

|

Объем кредитов Овернайт |

214539,01 |

0,35 |

166258,014 |

0,29 |

219026,16 |

0,37 |

|

|

Объем ломбардных кредитов |

84726 |

0,14 |

122,11 |

0,0002 |

462 |

0,0008 |

|

|

Объем кредитов, обеспеченных активами |

10542692,9 |

17,4 |

2369825,64 |

4,1 |

8894876,11 |

15,17 |

|

|

Всего |

60442125,7 |

100 |

57799235,0 |

100 |

58616231,2 |

100 |

|

Таким образом, наибольшую долю в структуре кредитов Центрального банка Российской Федерации, предоставленных кредитным организациям, каждый год занимают внутридневные кредиты, которые служат эффективным инструментом управления ликвидностью коммерческого банка. На втором месте – кредиты, обеспеченные активами или поручительствами. Доля кредитов овернайт достигает порядка 0,3%, когда ломбардные кредиты пользуются наименьшей популярностью среди коммерческих банков. Помимо представленных выше инструментов регулирования ликвидности банковского сектора стоит отметить операции Центрального банка Российской Федерации на аукционной основе на срок 1 неделя. Центральный банк предоставляет и изымает ликвидность на срок до одной недели путем проведения аукциона РЕПО по проценту, равному ключевой ставки. Механизм проведения аукционов РЕПО заключается в продаже и одновременном заключении договора на покупку ценных бумаг по заранее оговоренной цене. Таким образом, данная сделка представляет собой краткосрочный заем на под залог векселей, облигаций или депозитарных расписок. Такой механизм позволяет Центральному банку получать доход как результат разницы в ценах между продажей и покупкой при сниженных рисках. Используя такой способ определения объёма денежного предложения, Центральный банк оказывает влияние на такие экономические параметры, как уровень банковской ликвидности, объем денежной массы в экономике страны, уровень инфляции, темпы экономического роста.

Начиная с середины 2017 года объемы привлечения средств Центрального банка Российской Федерации в целом шли по восходящей с начала года, исключая IV квартал 2018 года, когда объем заимствований снизился с 3,3 трлн до 2,6 трлн рублей. Наглядно данные об объеме средств, полученных от Центрального банка Российской Федерации в 2016-2018 годах представлены на рисунке 3.

Рисунок 6. Средства, полученные от Центрального банка Российской Федерации в 2016-2018 годах, трлн руб.

На 1 января 2019 года привлеченные средства Центрального банка Российской Федерации находились в том или ином объеме в обязательствах 49 банков. На начало 2019 года 68,7% от 2,6 трлн рублей, полученных коммерческими банками от Центрального банка Российской Федерации, было привлечено банком «Траст», реорганизуемым в банк непрофильных активов группы ФК «Открытие»; еще 21,7% приходилось на Сбербанк.

Подводя итоги данного параграфа, необходимо отметить, что рефинансирование коммерческих банков является главным инструментом денежно-кредитной политики, с помощью которого Банка России регулирует совокупную банковскую ликвидность и старается предусмотреть и нивелировать кризис ликвидности. Система рефинансирования позволяет в больших объемах предоставлять денежные средства кредитным организациям. Изменение потребности банков в кредитах, предоставляемых Центральным банком Российской Федерации, непосредственно зависит от состояния совокупной банковской ликвидности.

2.3 Проблемы и перспективы рынка межбанковского кредитования в Российской Федерации

Рынку межбанковского кредитования отводится значительная роль в повышении уровня ликвидности и платежеспособности коммерческих банков, а также в обеспечении стабильного функционирования всей банковской системы. Проанализировав рынок межбанковского кредитования в Российской Федерации за 2016-2018 годы, можно сделать вывод, что межбанковский кредит как инструмент управления банковской ликвидностью является достаточно актуальным и активно развивающимся в последнее время. Однако, стоит отметить, что данный сегмент банковских отношений является достаточно молодым, как и вся банковская система страны. Необходимо выделить общие проблемы, затрагивающие весь рынок межбанковского кредита:

1. Высокая зависимость от внешних факторов. Рынок межбанковского кредитования, как и другие сегменты финансового рынка, подвержен влиянию внешних факторов. Ухудшение политической и экономической ситуации в стране оказывают непосредственное влияние на решения, принимаемые Центральным банком Российской Федерации и, как следствие, на объем предоставляемых денежных средств кредитным организациям и величину процентных ставок межбанковского кредитного рынка.

2. Отсутствие совершенной нормативно-правовой базы. Для стабилизации оборотов и кредитных линий на рынке межбанковского кредитования немаловажную роль играет вопрос о необходимости совершенствования правовой базы, регулирующий этот рынок. Межбанковский кредитный рынок еще достаточно слабо урегулирован, в основном он базируется на всевозможных кодексах, правилах проведения операций и взаимных соглашений.

3. Ставки на межбанковском кредитном рынке все еще находятся выше докризисных, что также является одной из проблем межбанковского кредита. Однако, стоит отметить, что для решения данного вопроса, Центральным банк Российской Федерации проводит анализ экономической ситуации в стране, по результатам которого принимает решения относительно основных инструментов денежно-кредитной политики. Так, 14 июня 2019 года, совет директоров Центрального банка Российской Федерации принял решение о снижении ключевой ставки на 25 пунктов и на сегодняшний день данный показатель достигает уровня 7,5%. Снижение ключевой ставки связано с замедлением темпов годовой инфляции. Такое решение Центрального банка Российской Федерации непосредственно скажется на снижение процентных ставок по всем видам межбанковского кредитования.[17]

Одним из основных факторов обеспечения устойчивости банковского сектора является наличие эффективного механизма управления банковской ликвидностью. Механизм управления банковской ликвидностью должен включать не только функционирующую систему инструментов рефинансирования Банка России, а в первую очередь, четко организованный межбанковский кредитный рынок, поскольку именно межбанковское кредитование является основным способом перераспределения денежных средств между коммерческими банками.

Для повышения уровня функционирования межбанковского кредитного рынка, необходимо расширить спектр существующих кредитов, более тщательно подходить к изучению контрагентов и инструментов минимизации издержек проведения операций на рынке межбанковского кредитования. Также необходимо расширить территориальное и временное пространство данного рынка. Сформировать эффективный механизм снижения и страхования рисков потерь от операций на межбанковском рынке. Данные меры позволят сохранять межбанковские связи в стабильном состоянии, минимизировать кредитные риски и риски фондирования и в целом обеспечить устойчивость банковского сектора. При условии осуществления грамотной денежно-кредитной политики Центрального банка Российской Федерации, работой над повышением технологического уровня и профессиональной деятельности коммерческих банков, а также реализации других мер совершенствования рынка межбанковского кредитования, современный рынок межбанковских кредитов имеет шансы на перспективы стабильного роста в будущем.

ЗАКЛЮЧЕНИЕ

В теоретической части данного курсового проекта было выяснено, что под ликвидностью банка подразумевается его способность своевременно, без потерь и в полном объеме выполнять свои долговые обязательства перед контрагентами. Более узким понятием ликвидности есть платежеспособность, соответствуя которой банк способен выполнить взятые на себя обязательства в определенный момент времени. Два этих понятия тесно соприкасаются, но специфические, незаметные на первый взгляд различия следует различать для того, чтобы провести точный анализ финансовых показателей банка, его надежности и устойчивости. Исходя из Инструкции ЦБ РФ 180-И «Об обязательных нормативах банков», с начала 2020 года замененного на Инструкцию 199-И, было выявлено о существовании трех нормативов ликвидности банка, а именно: норматив мгновенной ликвидности (H2), норматив текущей ликвидности (H3) и норматив долгосрочной ликвидности (H4). Рассчитывая коэффициент ликвидности, банк способен анализировать свою устойчивость и подмечать какие-либо отклонения от нормы, чтобы вовремя принять меры по регулированию ликвидности. Важнейшим инструментом для регулирования ликвидности является межбанковское кредитование.

Рынок, на котором заключаются кредитные соглашения между банками не обособлен, он находится в тесной взаимосвязи с другими сегментами финансового рынка, обеспечивая перераспределение ресурсов между ними, что и является его одной из важнейших функций, наряду с функциями управления доходности банков и регулирующей функцией. Для кредитных организаций межбанковское кредитование является основным источником заемных средств.

Рынок межбанковского кредитования в Российской Федерации имеет ряд специфических особенностей, таких как, например, краткосрочность и слабое взаимодоверие участников кредитования, что является причиной достаточно высокой волатильности процентных ставок. Наша банковская система состоит из двух уровней, первый уровень в системе которой занимает мегарегулятор. Центральный банк с помощью своей денежно-кредитной политики способен влиять на ликвидность и устойчивость подвластных ему коммерческих банков. Методом денежно-кредитной политики, проводимой Центробанком в отношении кредитных организаций, является рефинансирование. Так он обеспечивает баланс спроса и предложения кредитных средств на рынке МКБ. Второй уровень банковской системы представляет собой взаимоотношения между самими кредитными организациями.

Как было проиллюстрировано во второй главе, межбанковское кредитование ускоренными темпами набирает популярность и пользуется большим спросом, нежели в докризисное время. Получив доступ к межбанковскому кредитному рынку небольшие коммерческие банки смогут пользоваться действующим инструментом управления своей ликвидностью, смогут увеличить свои доходы, что приведет к развитию кредитных отношений в регионе и, как следствие, улучшит экономическую ситуацию в стране в целом, а крупные банки, которые будут выступать в роли кредитора, получат заемщиков, чьи обязательства не будут иметь высокий риск, так как денежные средства будут выдаваться под гарантию Центрального банка Российской Федерации. Выравнивание ликвидности банковского сектора по всей территории страны произойдет не сразу и результат от предлагаемых мер по гармонизации межбанковского кредитного рынка будет виден по прошествии определенного количества времени.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 27.06.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 18.03.2018).

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 01.01.2008).

- Инструкция Центрального Банка Российской Федерации от 28 июня 2017 года № 180-И «Об обязательных нормативах банков» (отменена ЦБ 01.01.2020).

- Инструкция Банка России от 29.11.2019 N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" (Зарегистрировано в Минюсте России 27.12.2019 N 57008).

- Годовой отчет Банка России за 2016, 2017 и 2018 года. – Москва, 2018.

- Костерина Т. М. Банковское дело. Учебник / Т.М. Костерина. – Москва: Юрайт, 2014.

- Кулик С.Д. Обзор российского межбанковского кредитного рынка: проблемы и перспективы / С.Д. Кулик /Молодежный научный форум: Общественные и экономические науки. – 2017. – № 11(40). – С. 23.

- Колпакова Г. М. Финансы. Денежное обращение. Кредит / Г.М. Колпакова. – Москва: Финансы и статистика, 2017. – 544 c.

- Лаврушин О.И. Банковское дело: учебник для вузов; О.И. Лаврушин. – Москва: КНОРУС, 2016. – 800 с.

- О.М. Маркова. Банковские операции / О.М. Маркова и др. - М.: Юрайт, - 2019. – 54 c.

- Полищук А. И. Кредитная система. Опыт, новые явления, прогнозы и перспективы / А.И. Полищук. – Москва: Финансы и статистика, 2018. – 25 c.

- Санина С.Б. Межбанковские кредиты. Учет и аудит МБК / учебник Санина С.Б.; – Лаборатория книги, 2016. – 52 с.

- Бадмаева Эльзята Сергеевна, Мороз Наталия Александровна: Перспективы развития межбанковского кредитования в РФ. – Статья из Synergy journal. - Самарский Государственный Экономический Университет, -2017.

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: – Режим доступа: http://www.cbr.ru.

Приложение1. Финансовые показатели деятельности

Центрального банка Российской Федерации за 2016-2018 годы, млн рублей.

|

Показатель |

2017 |

Темп роста |

2018 |

Темп роста |

2019 |

Темп роста |

|

Доходы |

||||||

|

Процентные доходы |

355044 |

44,95 |

282082 |

79,45 |

361695 |

182,22 |

|

Доходы от операций с ценными бумагами |

39758 |

39,66 |

17195 |

43,25 |

67751 |

394,02 |

|

Прочие доходы |

11118 |

93,1 |

20866 |

187,68 |

10789 |

51,71 |

|

Итого доходов |

430192 |

47,37 |

391009 |

90,89 |

577956 |

147,81 |

|

Расходы |

||||||

|

Процентные расходы |

106068 |

118,04 |

136063 |

128,28 |

354106 |

260,25 |

|

Расходы по операциям с ценными бумагами |

33704 |

46,01 |

52517 |

155,82 |

130119 |

247,77 |

|

Расходы по организации наличного денежного обращения |

9750 |

128,29 |

9746 |

99,96 |

15597 |

160,03 |

|

Итого расходов |

386447 |

48,57 |

758556 |

196,29 |

877113 |

155,53 |

-

Лаврушин О.И. Банковское дело: учебник для вузов; О.И. Лаврушин. – Москва: КНОРУС, 2016. – 800 с. ↑

-

Колпакова Г. М. Финансы. Денежное обращение. Кредит / Г.М. Колпакова. – Москва: Финансы и статистика, 2017. – 21 c. ↑

-

Инструкция Центрального Банка Российской Федерации от 28 июня 2017 года № 180-И «Об обязательных нормативах банков» (отменена ЦБ 01.01.2020) ↑

-

Инструкция Центрального Банка Российской Федерации от 28 июня 2017 года № 180-И «Об обязательных нормативах банков». ↑

-

Костерина Т. М. Банковское дело. Учебник / Т.М. Костерина. – Москва: Юрайт, 2014. – 58 c. ↑

-

Полищук А. И. Кредитная система. Опыт, новые явления, прогнозы и перспективы / А.И. Полищук. – Москва: Финансы и статистика, 2018. – 25 c. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: – Режим доступа: http://www.cbr.ru. ↑

-

Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. 01.01.2008) ↑

-

Санина С.Б. Межбанковские кредиты. Учет и аудит МБК / учебник Санина С.Б.; – Лаборатория книги, 2016. – 52 с. ↑

-

О.М. Маркова. Банковские операции / О.М. Маркова и др. - М.: Юрайт, - 2019. – 54 c. ↑

-

Кулик С.Д. Обзор российского межбанковского кредитного рынка: проблемы и перспективы / С.Д. Кулик /Молодежный научный форум: Общественные и экономические науки. – 2017. – № 11(40). – С. 23. ↑

-

Бадмаева Эльзята Сергеевна, Мороз Наталия Александровна: Перспективы развития межбанковского кредитования в РФ. – Статья из Synergy journal. - Самарский Государственный Экономический Университет, -2017. ↑

-

Годовой отчет Банка России за 2016, 2017 и 2018 года. – Москва, 2018. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: – Режим доступа: http://www.cbr.ru. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: – Режим доступа: http://www.cbr.ru. ↑

-

Обзор банковского сектора Российской Федерации - Центральный Банк Российской Федерации. – Интернет-ресурс. ↑

-

Абрамова М. А. Текущее состояние и перспективы развития финансовой системы России / М. А. Абрамова, Л. И. Гончаренко, С. Е. Дубова - Экономика. Налоги. Право. – 2017. – Т. 10, № 2. – С. 6–21. ↑

- Диагностика и совершенствование организационной культуры организации (Теоретические основы организации организационной культуры)

- Правосубъектность потребительского кооператива (Гражданско-правовая характеристика потребительского кооператива)

- Характеристика основных элементов правового статуса российского нотариуса

- Разработка и управление бюджетом на примере Университета «Университет»

- Особенности корпоративного управления в России (Возникновение и развитие корпоративного управления)

- Основные этапы развития проектного менеджмента. «Гуру» проектного менеджмента»

- Процесс принятия решений в организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ПРОЦЕССА ПРИНЯТИЯ РЕШЕНИЙ В ОРГАНИЗАЦИИ)

- Основные функции в системе менеджмента (Понятие функций менеджмента и их классификация)

- Основные функции в системе менеджмента (на примере ООО «ТелеГлобал»)

- Проблема адаптации персонала и молодых специалистов в организации (Теоретические основы адаптации персонала в организации)

- КОРПОРАТИВНАЯ КУЛЬТУРА В ОРГАНИЗАЦИИ (Содержание, элементы и основные типы и элементы корпоративной культуры)

- Влияﮦние ТВ и средﮦств массовой информации на школﮦьникﮦов