Роль кредитной системы (Сущность кредитной системы и ее роль в экономике страны)

Содержание:

Введение

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территорию государств. Эффективность кредитной системы во многом зависит не только от ее структуры функции, но и размещения банков по территории государства.

В современной рыночной экономике часто возникает противоречие, которое выражается в следующем. У ряда фирм, компаний, индивидуальных предпринимателей и просто населения возникает проблема в получении денежных средств для осуществления своей деятельности или удовлетворения потребностей. Это выражается в следующем: расширение производства, закуп оборудования, технологий, приобретение жилых помещений, автомобилей и др. А у других же предпринимателей, компаний фирм, в тоже время имеются в достаточном количестве свободные средства, в виде амортизационных отчислений, временно свободных денежных средств и т.п. Это возникшее противоречие устраняет кредитная система. Кредитная система – совокупность кредитно-финансовых организаций, учреждений, создающих, аккумулирующих и предоставляющих денежные средства на условиях платности, срочности и возвратности. Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения. Каждые 15-20 лет в кредитной системе, прежде всего, промышленно развитых стран, происходят большие изменения.

Целью курсовой работы является изучение особенностей и типов кредитных систем в современной экономике.

Глава 1. Сущность кредитной системы и ее роль в экономике страны

Кредитная система представляет функциональную подсистему рыночного хозяйства, комплекс валютно-финансовых учреждений, способных регулировать экономику посредством изменения количества находящихся в обращении денег.

Формируя капиталы и их перемещение между сферами национального хозяйства, кредитная система оказывает значительное влияние на структуру совокупного спроса и совокупного предложения, т.е на главные составляющие макроэкономического равновесия.

Структура кредитной системы – совокупность финансовых институтов и кредитных рынков, через которые реализуется движение денежных средств, осуществляются кредитные и иные финансовые операции.

Основную роль в кредитной системе играют банки – специальные экономические институты, образующие основную группу кредитных учреждений и реализующие функции аккумуляции денежных средств, предоставление кредитов, выпуска ценных бумаг и т.д. Однако не только банки формируют кредитные рынки. Значительное влияние на состояние кредитной системы оказывают различные финансовые фонды, финансово-инвестиционные компании, государство как заемщик и кредитор и т.д.

Важным элементов кредитной системы являются коммерческие банки, которые выступают основным опосредующим звеном платежей в масштабе национального хозяйства. Операции коммерческих банков делятся на две группы: пассивные (привлечение денежных средств – прием депозитов, продажа акций, облигаций и других ценных бумаг) и активные (размещение денежных ресурсов – предоставление кредитов, покупка акций, облигаций и других ценных бумаг).

Определенную долю ресурсов коммерческого банка составляют собственные средства, представленная акционерным и резервным капиталом, а также нераспределенной прибылью, составляющей около 10% ресурсов банка.

Коммерческие банки осуществляют услуги, имеющие важное значение для развития национального хозяйства. Наиболее важные из них:

прямое кредитование – выдача ссуды на условиях возвратности, платности, срочности;

банковские инвестиции – приобретение акций и облигаций;

лизинг – опосредованная банком аренда различных видов имущества, оборудования;

факторинг – инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности;

трастовые операции – операции по управлению капиталами клиентов.

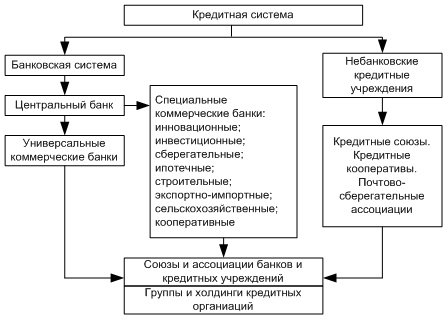

Кредитные операции в экономике могут осуществляться самыми разнообразными учреждениями. Однако основными по масштабам операций и значимости обслуживания хозяйственного оборота являются банки. Тем не менее всегда выделяют две основные подсистемы организации кредитных отношений, функционирующих в рамках банковских учреждений (институтов) и в рамках небанковских (околобанковских, квазибанковских) учреждений (институтов). В соответствии с такой организацией кредитных отношений формируются два основных звена кредитной системы: банковские учреждения, формирующие банковскую систему, и парабанковские учреждения, формирующие парабанковскую систему.

Первая представлена банками и иными учреждениями банковского типа (учетные дома), вторая – специализированными кредитно-финансовыми и почтово-сберегательными институтами.

Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно-финансовому обслуживанию всего хозяйственного оборота.

Банковская система государства - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период. Банковская система – ключевое звено кредитной системы, концентрирующее основную массу кредитных и финансовых операций.

Основной целью банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Основные задачи банковской системы:

- обеспечение эффективного и бесперебойного функционирования системы расчетов в народном хозяйстве;

- аккумуляция временно свободных ресурсов в стране;

- кредитование производства, обращения товаров и потребностей физических лиц.

Классические банковские операции – привлечение средств на расчетные (текущие) счета и в срочные вклады; предоставление кредитов; осуществление расчетов.

Существует два основных типа построения банковской системы:

- одноуровневая;

- двухуровневая.

В рамках одноуровневой банковской системы все финансово-кредитные институты, включая Центральный банк (ЦБ), находятся на одной иерархической ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры. Подобные принципы построения характерны в основном как для стран со слаборазвитыми экономическими структурами, так и для стран с тоталитарными и административно-командными режимами управления.

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях - по горизонтали и по вертикали.

- Центральный банк

- Коммерческие банки

По вертикали – отношения подчинения между Центральным банком страны как руководящим, управляющим центром и низовыми звеньями, являющимися универсальными и специализированными коммерческими банками.

По горизонтали – отношения равноправного партнерства между различными низовыми звеньями, коммерческими банками.

При этом происходит разделение административных функций и операционных функций, связанных с обслуживанием народного хозяйства. В соответствии с Федеральным законом «О банках и банковской деятельности» банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. (рис. 1)

Рисунок 1 – структура кредитной системы

Коммерческий банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

Парабанковская система образована специализированными кредитно-финансовыми и почтово-сберегательными институтами, ориентированными на выполнение круга финансовых услуг или обслуживание определенного типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые фонды).

Специализированные кредитно-финансовые институты (СКФИ), или парабанковские учреждения, отличает ориентация либо на обслуживание определенных типов клиентуры, либо осуществление определенных видов услуг.

Особой разновидностью СКФИ являются почтово-сберегательные учреждения, формирующие почтово-сберегательную систему. Одним из старейших элементов этой системы являются почтово-сберегательные банки, которые возникли как государственные учреждения по привлечению средств мелких вкладчиков. Почтово-сберегательные учреждения через почтовые отделения аккумулируют вклады населения, осуществляют прием и выдачу средств.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит есть движение ссудного капитала, т.е. денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент.

Кредит выполняет следующие функции:

- аккумуляцию и мобилизацию денежного капитала;

- перераспределение денежного капитала;

- экономию издержек;

- ускорение концентрации и централизации капитала;

- регулирование экономики.

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Глава 2. Типы кредитных систем

В настоящее время есть несколько основных типов кредитных систем:

– двухуровневая банковская система (Центральный банк и система коммерческих банков) – наиболее распространенная в современном мире;

– централизованная монобанковская система (распространена гораздо меньше);

– Федеральная резервная система США. Уникальная система, действующая лишь в одном государстве – США, основная сущностная характеристика которой – децентрализация.

Как правило, в странах с развитой рыночной экономикой, сложились двухуровневые банковские системы (за редким исключением).

В случае с двухуровневой банковской системой верхний уровень системы представлен Центральным (эмиссионным) банком.

На нижнем уровне действуют коммерческие банки, подразделяющиеся на:

– универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки);

– небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Кредитные системы различных стран, в целом, следуют одной из двух возможных схем организации регулирования и надзора за деятельностью кредитных организаций:

– первая – надзорные функции выполняет только центральный банк страны;

– вторая – надзорные функции наряду с центральным банком выполняет созданный для этого орган. В свою очередь вторая схема может распадаться на несколько типов, в зависимости от степени и характера участия в процессе надзора центрального банка.

Таким образом, всего можно говорить о четырех моделях организации банковского надзора (при определенной доли условности такой четкой классификации). Приведем их краткую характеристику:

– первая модель – основывается на законодательном закреплении за центральными банками исключительных полномочий в сфере надзора и регулирования банковской деятельности. Эта модель исторически была доминирующей, хотя и не исключительной, с момента возникновения надзорной практики в области банковского дела. Пример – Испания, Греция и Португалия;

– вторая модель – ее можно назвать "смешанной", представлена странами, где функции надзора и контроля выполняются специализированными органами при непосредственном участии центрального банка и министерства финансов. Примеры – США, Франция, Нидерланды, Италия;

– третья модель – характеризуется тем, что надзор за банковской деятельностью осуществляется независимыми специализированными органами в тесном взаимодействии с министерством финансов и при более или менее выраженном опосредованном участии центрального банка. Примеры – Канада, Австрия, Великобритания;

– четвертая модель – объединяет страны, принявшие законодательные решения о создании мегарегулятора на рынке финансовых услуг. Почти во всех этих странах функции надзора отделены от центральных банков. Примерами могут служить Сингапур и Ирландия.

Типы кредитных систем можно классифицировать по ряду различных оснований (Таблица 1)

Таблица 1

Типы кредитных систем

|

Признак |

Тип кредитной системы |

Характеристика |

|

По типу хозяйствования |

|

– кредитные системы административно-командной экономики – кредитные системы государственных банков; – кредитные системы рыночной экономики – современная кредитная система России; – кредитные системы переходной экономики – сочетание элементов централизованной и рыночной экономики. |

|

По степени развитости |

развивающиеся |

– развитые кредитные системы – те кредитные системы, где не только существуют все указанные элементы, но и налажено их взаимодействие; – развивающиеся кредитные системы – кредитные системы РФ – отдельные элементы системы не достаточно развиты; финансово-кредитные институты представлены слабо. |

|

По географическому признаку |

|

На международном уровне полностью сохраняет свое значение не только фундаментальный блок, но и организационный и регулирующий блоки, а также взаимодействие между ними. Более того, под влиянием процессов глобализации всеобщими становятся также те нормы, которые регулируют процесс кредитования в рамках групп стран (например, в рамках стран ЕС), формируют общие правила ведения кредитного хозяйства. Правда, в каждой стране при неизменной важности любого элемента системы объекты и виды кредита, условия и механизм кредитования, банковское законодательство могут иметь свои особенности. Отсюда неизбежное существование национальных банковских систем, в которых сохраняются национальные традиции, своя культура совершения кредитных операций. |

Кредитная система взаимодействует с другими подсистемами. В экономической литературе встречается понятие «финансово-кредитная система». В финансово-кредитной системе в качестве единых процессов выступают финансирование и кредитование. В рамках регулирующего блока этой системы можно назвать существующую сегодня проблему недостаточного взаимодействия финансовой и кредитной политики.

Кроме кредитной системы, существует понятие денежно-кредитной системы, которая является частью денежной системы. Денежно-кредитная система – форма функционирования денег, эмитированных на кредитной основе.

Собственный капитал банковской системы России, по оценкам РИА Рейтинг, в 2016 году увеличился на 4,9% или более чем на 0,4 триллиона рублей, и на 1 января 2017 года превысил 9,4 триллиона рублей. Для сравнения, в 2015 и 2014 годах темпы роста собственного капитала составили 13,6% и 12,2% соответственно.

Из представленных в рейтинге банков, согласно результатам исследования, положительной динамикой собственных средств по итогам прошедшего года характеризовались 384 кредитные организации. То есть прирост собственных средств наблюдался у 65% банков, тогда как годом ранее таких было 74%, а для сравнения, в докризисные годы этот показатель и вовсе доходил до 80-90%. Таким образом, по итогам прошедшего года доля банков с положительной динамикой опять снизилась. Ярко выраженных различий среди разных размерных групп, по доле банков с положительной динамикой собственных средств, при этом не было выявлено.

Заключение

Развитие рыночных отношений в России привело к резкой активизации банков при сохранении Центрального банка. Большое развитие получают коммерческие банки, которые создаются в центре с размещением своих филиалов по территории России, и в отдельных регионах. Особую роль в кредитной системе занимает центральный банк любой страны.

Кредитная система Российской Федерации, в целом, сформирована по образу систем стран с развитой экономикой. Главным звеном банковской системы является коммерческий банк. В связи с этим, подробнейшим образом, была раскрыта деятельность последних в условиях рыночной экономики. Рассмотрены основные операции, выполняемые коммерческими банками на рынке: прием депозитов, осуществление денежных расчетов и платежей, выдача кредитов, операции с ценными бумагами, факторинг, лизинг и т.п. Формирование понятия о кредитной системе, ее уровнях, основных элементов должно помочь в дальнейшей работе будущих специалистов в области экономики.

Список использованной литературы

- Морозова Е. А. Курс лекций: Учебные материалы по дисциплине «Финансы». - URL: http://web-local.rudn.ru/web-local/disc/?id=4879&rasd_id=73446&v=422#niz

- Государственные и муниципальные финансы: Учебник. - Изд. 2-е, доп. и перераб. / Под общ. ред. И.Д. Мацкуляка. - М.: Изд-во РАГС, 2007. - 640 с.

- Подъяблонская Л. М. Государственные и муниципальные финансы: учебник для студентов вузов, обучающихся по специальностям «Государственное и муниципальное управление», «Финансы и кредит». – М.: ЮНИТИ-ДАНА, 2009. – 559 с.

- Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит: Учебник. – М.: ИНФРА-М, 2009. – 408 с.

- Щеголева Н. Г., Хабаров В. И. Финансы и кредит: учеб. пособие. – М.: Московская финансово-промышленная академия, 2011. – 512 с.

- Понятие и признаки государства (Многообразие подходов к определению понятия государства)

- Размер пенсии по старости.

- Основания досрочного выхода на пенсию. Виды пенсий

- Предпринимательская деятельность и предпринимательские отношения как объект гражданско-правового регулирования

- Шрифт в оформлении газеты(журнала): от элемента к системе. Анализ шрифтового расписания одной из газет (журнала) . .

- Понятие гражданского правоотношения и его особенности

- Проектирование реализаций бизнес-процесса <Взаиморасчеты с клиентами>

- Взаимодействие банкетной службы в гостинице со смежными службами

- Экономические ресурсы торговой организации

- «Организация и управление процессами товародвижения на рынке» .

- Проектирование информационных систем. Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг»

- Система источников предпринимательского права