Экономические ресурсы торговой организации

Содержание:

Введение

Актуальность темы исследования. В современных условиях хозяйствования при формировании производственной программы, предприятия концентрируют свое внимание на рационализации ресурсного обеспечения производства. Это связано с ограниченностью материально-технических ресурсов, недостаточностью собственных финансовых ресурсов и кредитных средств для реализации плановых заданий. При этом результат ресурсного обеспечения производственной деятельности торгового предприятия напрямую зависит от того, какие для этого процесса используются методы и инструменты.

В большинстве случаев, предприятия оценивают экономическую эффективность использования ресурсов при этом не учитываются этапы привлечения и распределения ресурсов в процессе производства не позволяющий определить всех факторов влияния на конечный результат. В этом заключается актуальность рассмотренного вопроса.

Вопросы теоретического осмысления сущности ресурсов как основы экономического развития, выявление их источников, разработка путей, форм и методов их использования достаточно широко представлены в научном наследии и исследовались как выдающимися представителями экономической науки, которые стояли у истоков современных научных представлений о сущности ресурсов (А. Смит, Д. Рикардо, Т. Мальтус, Дж. С. Милль, Ж.-Б. Сей, К. Маркс, А. Маршалл, Дж. Б. Кларк и др.), так и представителями экономических течений современности. В наше время актуальные проблемы формирования и использования отдельных видов ресурсов нашли отражение в трудах как отечественных, так и зарубежных ученых, среди которых Н. А. Власова, Л. Л. Кушнир, С. Н. Ликасова, Т. И. Николаева, Л. Г. Окорокова, К. В. Романчук, А. А. Садеков, С. И. Терещенко и др.

Цель курсовой работы – проанализировать экономические ресурсы торговой организации и эффективность их использования на примере ООО «Крымскбетонпром».

Необходимо решить такие задачи:

- описать теоретические основы эффективности использования экономических ресурсов;

- провести анализ экономических ресурсов торговой организации ООО «Крымскбетонпром»;

- проанализировать пути повышения эффективности использования финансовых ресурсов ООО «Крымскбетонпром».

Предмет – проанализировать экономические ресурсы торговой организации и эффективность их использования.

Объект – ООО «Крымскбетонпром»

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЭКОНОМИЧЕСКИХ РЕСУРСОВ

1.1 Понятие экономических ресурсов

Экономическими ресурсами называется вид ресурсов, который необходим для производства благ – товаров и услуг.

Их разделяют на такие виды:

1) предпринимательский потенциал;

2) знания;

3) природные ресурсы;

4) человеческие ресурсы;

5) финансовые ресурсы.

А.П. Миргородская видит в сущности предпринимательского потенциала: «совокупность возможностей и способностей реализации идейного портфеля предпринимателя на товары, работы, услуги, через ведения выбранного вида деятельности для получения максимальной прибыли»; «совокупность личных качеств, с помощью которых осуществляется хозяйственная деятельность для получения максимальной прибыли»; «как влияние его составляющих структурных элементов экономического потенциала для достижения максимальной эффективности их функционирования»[2, с. 144].

С другой стороны предлагает определять категорию Ю.Б. Рубин, в ее содержании видит «совокупность бизнес-идей и способов их реализации»[3, с. 280].

Таким образом, изучение данной экономической категории убеждает, что восприятие «предпринимательского потенциала» во всех исследователей отличается и является достаточно новым для экономической науки.

Риск присущ использованию предпринимательского потенциала любому направлению деятельности. В наиболее обобщенном определении этот риск можно охарактеризовать как не гарантированность получения успеха в процессе использования предпринимательского потенциала в плановом периоде.

Отметим, что большую часть предпринимательского потенциала персонала составляет профессионально-квалификационная составляющая, при этом необходимо учесть, что категории работников на предприятии бывают разные. Это объясняет различия в их квалификационном уровне. При оценке объема предпринимательского потенциала следует учитывать не только квалификацию персонала, но и прогрессивность ее содержания.

Важное значение в процессе определения сущности категории «предпринимательский потенциал» приобретает такую креативная составляющая, которая определяется творческой активностью. Творческая активность характеризует прирост производительности труда, количества профессиональных достижений и обоснованных профессиональных предложений в течение определенного периода.

Кроме креативной и квалификационной составляющей, большое значение имеет психологическая составляющая. Психологическая составляющая проявляется прежде всего в понимании индивидом ответственности за свою деятельность и свое отношение к профессиональным обязанностям, а кроме того за последствия, которые будут иметь место в результате принятия определенных решений или выполнении действий.

Распределение элементов предпринимательского потенциала персонала на психофизиологические, квалификационные и креативные все же является условным и аналогично тому, как свойства рабочей силы не могут считаться постоянными, а должны все время улучшаться, так и предпринимательский потенциал работников, а также отдельные его элементы подвержены изменениям и могут пополняться новыми в условиях глобализации.

Характерной особенностью предпринимательского потенциала и то, что он непременно совершенствуется по мере эволюции человечества от низших ступень жизнедеятельности в высших и зависит, прежде всего, от уровня развития производительных сил на определенный момент времени, а, следовательно, и от присущего обществу технологического способа производства.

Предпринимательский потенциал совершенствуется за счет приобретенного опыта, знаний и умений, своевременной подготовки и переподготовки в соответствии с изменениями техники и технологии производства.

Важную роль в развитии предпринимательского потенциала играет внедрение нематериальной мотивации на предприятиях, особой актуальность приобретает в условиях глобализации. Привлечение сотрудников к участию в капитале создает предпосылки для управления процессом воспроизведения предпринимательского потенциала персонала.

Основой успеха является способность предприятий к созданию и внедрению инноваций и быстрая реакция на изменения в рыночной среде. Сегодня главным ресурсом, который «отличает бизнес и обеспечивает решающие конкурентные преимущества, - есть специфические производственные и управленческие знания, которые используются при ведении бизнеса»[1, с. 25].

Это объясняется тем, что знания представляют собой конкретные научные и технические разработки, которые позволяют организовать производство и потребление благ на более высоком, чем предыдущий, уровне.

Необходимость выделения знаний, как одного из ресурсов объясняется тем, что именно знания позволяют более рационально использовать все другие экономические ресурсы. Так, например, с позиции труда, его качественные характеристики и квалификация производителя определяются на основе уровня образования. Технологические знания позволяют обеспечивать больший уровень использования основного капитала. С позиции предпринимательских способностей, знания предоставляют возможности для предпринимателей более рационально организовывать собственное производство. В основе этого процесса лежит закон увеличение отдачи от использования информации за счет интеллектуальной собственности, динамической конкуренции и низких барьеров входа на рынок. Сегодня, почти 25% трудовых ресурсов в высоко развитых государствах приходится на сферу науки и высоких технологий.

Финансовые ресурсы как источники формирования активов предприятия отражаются в пассиве баланса, а средства, в том числе и денежные средства – в активе баланса. Источники финансовых ресурсов предприятий является составной частью финансового потенциала для формирования финансовых ресурсов и определяют направление и объем их поступления. Основными источниками формирования финансовых ресурсов предприятий являются собственные и заимствованные средства.

Собственный и заимствованный капитал, с одной стороны, формирует финансовые ресурсы предприятия и участвует в финансировании его активов, с другой – составляет обязательства перед конкретными владельцами: государством, юридическими и физическими лицами.

Эффективное управление формированием и использованием финансовых ресурсов предприятия позволит обеспечить рост достатка акционеров (собственников) предприятия как фундаментальной цели финансового менеджмента, проявляется в росте стоимости предприятия.

При формировании финансовых ресурсов предприятия необходимо также учитывать большое количество как внутренних, так и внешних факторов, влияющих на его функционирование. Любое предприятие зависит от взаимоотношений со своими партнерами, спроса на продукцию, тенденций развития отрасли, экономики страны и других независимых непосредственно от самого предприятия факторов.

Кроме того, внутренние факторы, к которым относятся состояние основных средств предприятия и уровень их механизации, ограниченность производственной мощности, уровень квалификации работающих и др., тоже будут требовать учета определенных особенностей при формировании величины и структуры финансовых ресурсов. Глубокое понимание механизма формирования источников финансовых ресурсов предусматривает аналитический подход к показателям структуры капитала с точки зрения цены, которую должно платить предприятие по его привлечения и использования.

Указанная цена выражается в уплате дивидендов при формировании уставного капитала; в рыночной стоимости имущества, внесенного в уставный капитал предприятия; в процентах при использовании банковского кредита. Даже прибыль имеет свою цену, поскольку при его отсутствии для развития предприятия нужно было бы привлекать средства путем выпуска акций.

Итак, ресурсный потенциал предприятия – это не только совокупность ресурсов, имеющихся в распоряжении предприятия, а также способность работников и менеджеров использовать ресурсы с целью производства товаров (услуг) и получения максимальной прибыли. Он характеризует не весь запас конкретного ресурса, а ту его часть, которая вовлечена в производство с учетом экономической целесообразности и достижений научно-технического прогресса и включает не только сложившуюся систему ресурсов, но и новые альтернативные ресурсы и их источники.

Ресурсный потенциал с точки зрения предприятия как субъекта хозяйствования является важным фактором, влияющим на эффективность финансово-хозяйственной деятельности, повышения конкурентоспособности предприятия.

Управление предприятием основывается на обобщенной оценке возможностей для обеспечения функционирования и стратегического развития.

Такую оценку можно определить интегрирующим понятием «потенциал предприятия». Как обобщающее понятие, потенциал означает средства, запасы и источники, есть ли в наличии и могут быть мобилизованы для достижения определенной цели, решения какой-либо задачи, а также возможности отдельного человека, общества, государства в любой [8, с. 87].

1.2 Показатели эффективности использования экономических ресурсов

Для оценки эффективности именно процесса обеспечения производства ресурсами наиболее целесообразным будет использование именно такого подхода, так как наиболее точная оценка может быть получена только на основе углубленного анализа ситуации с учетом большого количества условий и факторов.

Следует отметить, что совокупность принципов показателей, критериев и методов оценки составляет ее методологию. В общем виде методологию оценки можно представить, как следующие формы и способы:

- выбор системы показателей эффективности обеспечения ресурсами производственной деятельности предприятия;

- оценка показателей эффективности;

- определение направлений изменений их уровня и факторов влияния на динамику изменений;

- выявление резервов повышения интенсивности и эффективности использования всех видов ресурсов в производственной деятельности;

- принятие решения по корректировке механизма управления ресурсным обеспечением производственной деятельности.

Основываясь на методологических основах, при построении системы показателей эффективности обеспечения производственными ресурсами следует придерживаться общих принципов:

- показатели должны отражать все виды ресурсов, потребляемых в процессе производства [5, с. 650];

- показатели должны быть распределены по всем этапам процесса ресурсного обеспечения;

- структура показателей должна включать не только набор показателей всех видов ресурсов, но и интегральный показатель эффективности ресурсного обеспечения производственной деятельности предприятия, который должен отвечать следующим требованиям: отражать конечные результаты производственной деятельности предприятия и достижения этих результатов, а также фиксировать уровень затрат на достижение поставленных целей;

- создавать условия для выявления резервов повышения эффективности ресурсного обеспечения производства [10, с. 364];

- стимулировать использование резервов всех ресурсов, имеющихся на предприятии [5, с. 650];

- информировать об эффективности обеспечения ресурсами производственной деятельности все звенья управленческой иерархии[10, с. 364];

- сформулировать для каждого показателя правила интерпретации их значений [10, с. 364].

Показатели оценки эффективности обеспечения отдельными ресурсами производственной деятельности предприятия подробно описаны в современной научной литературе, поэтому перед предприятием стоит лишь вопрос, какие из них наиболее целесообразно использовать и как их распределить между этапами ресурсного обеспечения. Что касается интегрального показателя, то взгляды ученых по этому вопросу разделились.

Таким образом, можно утверждать, что эффективность ресурсного обеспечения производственной деятельности предприятия целесообразно характеризовать системой показателей, которые должны быть распределены не только по видам ресурсов, но и по этапам ресурсного обеспечения. Методологической основой их определения является соотношение результата с массой ресурса, использованного для его достижения. Но для более качественной оценки необходимо оценить интегральный показатель эффективности обеспечения ресурсами производственной деятельности, методика расчета которого может быть различной. В исследовании были проанализированы применения трех методов расчета этого показателя, по результатам которого можно утверждать, что предприятие может использовать их одновременно, но на разных уровнях планирования.

В целом, использование системы показателей эффективности позволяют диагностировать систему управления ресурсным обеспечением производственной деятельности предприятия, предупреждать отклонения, возникающие при ее функционировании, определять причины неэффективного управления и определять направления корректировки выбранной цели.

Но некоторые вопросы требуют дальнейшего изучения, а именно:

- какие показатели эффективности обеспечения ресурсами производственной деятельности предприятия должны входить в общую систему;

- как их распределить между этапами ресурсного обеспечения;

- какие критерии оценки показателей должны быть заложены для определения резервов повышения интенсивности и эффективности использования ресурсов.

Глава 2. Организационно-экономическая характеристика ООО «Крымскбетонпром»

2.1 Анализ структуры и динамики финансовых ресурсов

Предприятие расположено по адресу: Краснодарский край, г. Крымск, ул. М. Жукова, 53.

Компания «Крымскбетонпром» осуществляет изготовление и доставку товарного бетона, керамзитобетона и раствора всех марок, а также изделий из бетона: фундаментные блоки, стеновые блоки, железобетонные кольца.

Для оценки финансово-хозяйственной деятельности ООО «Крымскбетонпром» воспользуемся данными, приведенными в таблице 1.

Таблица 1

Финансово-экономические показатели деятельности

|

№ п.п. |

Показатель |

2016 |

2017 |

Абсолютный прирост |

|

1. |

Доход (выручка) от реализации продукции (товаров, работ, услуг) |

46688,0 |

91388,0 |

22350,0 |

|

2. |

Чистый доход(выручка) от реализации продукции (товаров, работ, услуг) |

38966,6 |

76153,0 |

18593,2 |

|

3. |

Себестоимость реализованной продукции |

(35310,8) |

(71460,0) |

(18074,6) |

|

4. |

Чистая прибыль |

311,3 |

896,0 |

292,35 |

|

5. |

Валютный баланс |

115602,1 |

178227,0 |

31312,45 |

|

6. |

Собственный капитал |

55506,6 |

28979,0 |

(13263,8) |

|

7. |

Собственный оборотный капитал |

(14028,5) |

(76820,0) |

(31395,8) |

|

8. |

Кредиторская задолженность |

25005,6 |

58473,0 |

16733,7 |

|

9. |

Дебиторская задолженность |

28983,9 |

50063,0 |

10539,55 |

Данные анализа показывают, что за 2016-2017 годы доход (выручка) от реализации продукции (товаров, работ, услуг) вырос на 22350,0 руб., чистый доход (выручка) от реализации продукции (товаров, работ, услуг) вырос на 18593,2 руб., чистая прибыль – на 292,35 руб.

А также имеем уменьшение таких показателей как себестоимость реализованной продукции (товаров, работ, услуг) на 18074,6 руб., собственный капитал – на 13263,8 руб. и собственный оборотный капитал – на 31395,8 руб.

2.2 Анализ структуры и динамики собственных финансовых ресурсов

Уставный капитал предприятия – это стоимостное выражение основных и оборотных средств, которыми предприятие владеет. Его фиксируют и регистрируют в учредительных документах, в частности в договоре участников и уставе предприятия. Следующие изменения уставного капитала могут происходить только при условии изменения устава и сообщение об этом органу, который его зарегистрировал.

Уставный капитал может быть сформирован за счет имущества (основных и оборотных средств), ценных бумаг (акций, облигаций, депозитов), деривативов – права собственности на пользование природными ресурсами, имуществом или оборудованием, на интеллектуальную собственность, средств, в том числе наличных и безналичных, включая валюту[4, с. 87].

Хотя размер уставного капитала предприятия зафиксирована в учредительных документах и должно быть равно сальдо по кредиту счета 40 "Уставный капитал ", на практике бывают ситуации, когда его нужно изменить. Такие изменения отражают как увеличение или уменьшение уставного капитала. Так, при расширении материально-технической базы предприятия (его развитии, приобретении основных средств), если это происходило за счет прибыли предприятия, следует адекватно увеличить уставный капитал.

Так же он увеличивается при приеме новых учредителей. Уменьшение уставного фонда предприятия может быть в результате уничтожения имущества, особенно основных средств, стихийного бедствия или по другим причинам. В условиях как увеличения, так и уменьшения уставного капитала должны быть внесены изменения в устав предприятия. По кредиту счета 40 "Уставный капитал "отражают увеличение уставного капитала, по дебету – его уменьшение (изъятие) [15, с. 98].

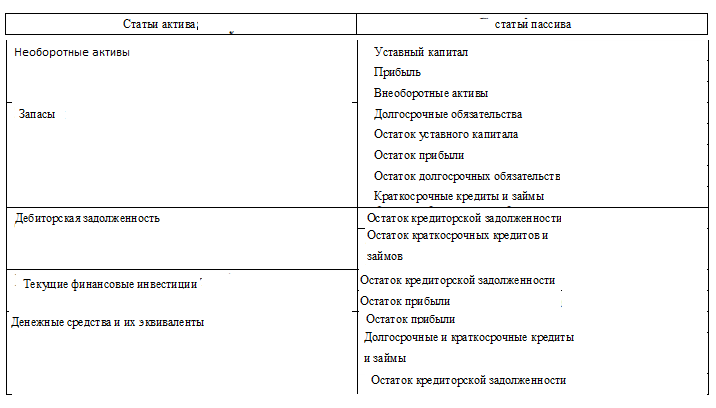

В процессе анализа капитала предприятия, в первую очередь, исследуют изменения в его структуре, составе и дают им объективную оценку с позиции инвесторов и предприятия. Так, учреждения банков и других инвесторов интересует преимущественно доля собственного капитала в общем его размере. При внутреннем же анализе больше внимания уделяют изучению динамики и структуры собственного капитала и заемного капитала, выявляют причины изменений отдельных составляющих частей собственного и заемного капитала и дают оценку этим изменениям.

Таблица 2

Группировка статей баланса для анализа капитала предприятия

|

Капитал |

Код строки баланса |

|

1. Капитал вместе |

640 |

|

2. Собственный капитал |

380 |

|

2.1. Собственный оборотный капитал |

260 + 270 до 1 года - 620-430 до 1 года – 630 до 1 года |

|

3. Заемный капитал |

430 + 480 + 620 + 630 |

|

3.1. Долгосрочные обязательства |

430 более 1 год + 480 + 630 свыше 1 года |

|

3.2. Краткосрочные кредиты и займы |

500 + 510 |

|

3.3. Текущие обязательства по расчетам |

430 до 1 года + 620 + 630 до 1 года-500-510 |

Особое внимание обращают на движение источников привлеченных средств, которые разделяют на долгосрочные кредиты и займы, кредиторскую задолженность, текущие обязательства по расчетам (таблица 2). В ходе анализа выделяют тенденции изменения объемов и доли кредитов банка и займов, не погашенные в срок. Увеличение их абсолютной суммы и удельного веса свидетельствует о наличии на предприятии значительных финансовых затруднений. Проводят также сравнение структуры активов и

|

Статьи баланса |

2015 |

2016 |

2017 |

Аб. пр. |

Тр. |

||||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

||||

|

Капитал |

230,7 |

100,0 |

213,6 |

100,00 |

194,8 |

100,0 |

(17,95) |

91,89 |

|

|

1. Собственный капитал |

121,6 |

52,7 |

97,2 |

45,5 |

59,9 |

30,7 |

(30,85) |

70,19 |

|

|

1.1. Статусный капитал |

29,2 |

12,6 |

29,2 |

13,6 |

29,9 |

15,0 |

0 |

100,00 |

|

|

1.2. Другой дополнительный капитал |

161,7 |

70,1 |

161,7 |

75,7 |

161,7 |

83,0 |

0 |

100,00 |

|

|

1.3. Непокрытый убыток |

(69,3) |

(30,0) |

(93,7) |

(43,8) |

(131,0) |

(67,3) |

(30,85) |

137,49 |

|

|

2. Заемный капитал |

109,1 |

47,3 |

116,4 |

54,5 |

134,9 |

69,3 |

12,9 |

111,20 |

|

|

2.1. Краткосрочные обязательства |

109,1 |

47,3 |

116,4 |

54,5 |

134,9 |

69,3 |

12,9 |

111,20 |

|

|

2.1.1. Текущие обязательства по расчетам |

109,1 |

47,3 |

116,4 |

54,5 |

134,9 |

69,3 |

12,9 |

111,20 |

|

пассивов баланса, оценку факторов, влияют на соотношение собственного и

заемного капитала, а, следовательно, и на финансовую устойчивость

предприятия.

В таблице 3 приведен состав и структуру капитала анализируемого предприятия. Отметим, что предприятие по состоянию на конец 2014 года общий размер капитала 194,8 тыс. руб.

Таблица 3

Состав и структура капитала предприятия (на конец года)

За последние 2 года наблюдаем его уменьшение на 32,3 тыс. по сравнению с 2013 годом и на 15,2 тыс. относительно 2014 года. Основную долю в валюте по состоянию на конец отчетного года занимает заемный капитал, его размер составляет 134,9 тыс. или 69,3% от совокупного капитала

Таблица 2.3 – Состав и структура капитала предприятия (по состоянию на конец года)

Главной причиной низкого размера собственного капитала в течение рассматриваемого периода является наличие непокрытых убытков. Их размер на конец 2017 года составил 131,0 тыс. Это привело к нарушению основных принципов хозяйствования, в результате чего предприятие не только утратило возможность осуществлять самофинансирование, но и выполнять условия самоокупаемости производства.

За период, анализировался, произошел рост заемного капитала на 12,9 тыс. руб., также имеем непокрытый убыток – (67,3) тыс., что привело к уменьшению собственного капитала на 30,85 тыс. руб.

Широкое распространение в последнее время получило использование шахматного баланса, основной целью которого является оценка состава источников финансирования имущества предприятия.

Шахматный баланс анализируемого предприятия по состоянию на конец 2015-2017 лет приведены в таблице 2.4. Записи в таблице проведения в такой последовательности: первая строка – информация баланса предприятия по состоянию на конец 2014 года, второй 2015 года, третий – в 2016 году, четвертый – 2017 года.

Разностный шахматный баланс, который позволяет выявить изменения в составе источников покрытия активов предприятия, представлены в таблице 2.4. При заполнении таблицы были учтены отклонения показателей баланса, а именно: первая строка – в 2012 году от 2011 года; вторую строчку – в 2013 году от 2012 года; третья строка – 2017 года от 2016 года.

Таким образом, за период с 2012 по 2017 годы отмечаем следующие изменения в структуре пассивов:

- Наблюдается ухудшение структуры капитала, о чем свидетельствует рост суммы и удельного веса привлеченных средств, и, в первую очередь, кредиторская задолженности товарного характера для финансирования текущей деятельности предприятия;

- За счет заемного капитала предприятие в течение трех лет полностью финансирует оборотные активы, подтверждает выводы, сделанные ранее, об отсутствии собственного оборотного капитала;

- Заемный капитал является источником покрытия и внеоборотных активов, причем, по состоянию на конец 2014 года доля заемного капитала в финансировании внеоборотных активов составляет 65,5% против 21,2% в 2012 году.

Таблица 4

Последовательность выбора источников финансирования имущества предприятия

Таким образом, ситуация, сложившаяся в сфере финансирования, негативно характеризует финансово-хозяйственную деятельность, поскольку свидетельствует о высоком уровне зависимости предприятия от внешних инвесторов.

Возможности анализа собственного капитала значительно расширяются при условии использование отчета о собственном капитале, информации текущего учета.

Применение отчета позволяет выявить источники поступления и использования собственного капитала предприятия в отчетном году.

Таблица 5

Движение собственного капитала предприятия в 2017 году

|

Статьи |

Уставной капитал, тыс.руб |

Другой дополнительный капитал, тыс.руб |

Нераспределённая прибыль, тыс. руб. |

Всего тыс. руб. |

|

Остаток на начало года |

29,2 |

161,7 |

-93,7 |

97,2 |

|

Чистая прибыль (убыток) за отчетный период |

- |

- |

-37,3 |

-37,3 |

|

Вместе изменений в капитале |

- |

- |

-37,3 |

-37,3 |

|

Остаток на конец года |

29,2 |

161,7 |

-131,0 |

59,9 |

Итак, информация таблицы 5 еще раз подтверждает, что предприятие использует собственный капитал на покрытие убытков отчетного и предыдущих лет.

Целесообразно также расчет удельного веса сумм поступления и выбытия за статьями отчета о собственном капитале и их изменений в абсолютной сумме и процентах, коэффициент поступления и использования капитала.

Коэффициент поступления капитала рассчитывают:

Поступление капитала: Остаток капитала на конец отчетного периода за отчетный период

Коэффициент использования (выбытия) капитала рассчитывают: Использование капитала: Остаток капитала на начало отчетного периода за отчетный период

По расчетам коэффициент использования (выбытия) капитала по

предприятию составляет соответственно: в 2012 году- 0,298; в 2013 году - 0,259; в 2013 году - 0,384, а, следовательно, имеет тенденцию к росту.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и использования капитала. Когда значение коэффициента выбытия выше коэффициента поступления капитала, то это свидетельствует о негативных изменениях уменьшение размера собственного капитала, ухудшение его структуры.

Рентабельность как показатель дает представление о достаточности (недостаточности) прибыли по сравнению с другими отдельными величинами, которые влияют на производство, реализацию и вообще на финансово-хозяйственную деятельность предприятия. При определении показателя рентабельности прибыль (в числителе) соотносится с факторами, которые имеют значительное влияние на его получения. Безусловно, одним из таких факторов являются расходы. Ведь от того, что и сколько мы вкладываем, зависит величина прибыли, нам поступает в цене реализации вместе с компенсацией понесенных расходов.

Однако, необходимо знать, что тратиться на производство (торговлю или другой вид уставной деятельности) можно только при наличии средств для осуществления этих расходов. Эти средства, вложенные в бизнес, называются инвестициями.

Понятно, что каждому из инвесторов намного интереснее знать доходность (рентабельность) его собственных инвестиций, чем рентабельность понесенных предприятием расходов.

Если к этому времени среди показателей рентабельности наиболее известным был упомянутый выше показатель прибыльности инвестиций предприятия в уже изготовлен, а иногда даже реализован конечный продукт, то сегодня все большее значение приобретает показатель прибыльности средств, инвестированных учредителями (акционерами) в деятельность предприятия в целом.

Дело в том, что первый из этих показателей, как бы он не удовлетворял руководителя, не может дать представления об эффективности использования капитала. Ведь значительная его часть осталась за пределами расходов на реализованную продукцию: в товарах, запасах, средствах и дебиторам. Иметь большие остатки по этим статьям не выгодно. Размер оборотного (рабочего) капитала не должен быть ни большим ни малым. Он должен быть оптимальным. Можно достичь большой рентабельности расходов на готовую (или реализованную) продукцию и при этом иметь весьма низкую рентабельность собственного капитала за того, что значительная его часть не работает, а в основном пролеживает на складах или (чего хорошего) слишком долго кредитует покупателей. В связи с такой постановкой вопрос приведем несколько отдельных показателей рентабельности.

Таблица 6

Показатели рентабельности

|

Показатель |

Нормативные значения |

2014 |

2015 |

2016 |

2017 |

|

Коэффициент рентабельности продажи по балансовой прибыли |

Кр (б)> 12% |

25,21 |

19,19 |

18,46 |

15,09 |

|

Коэффициент рентабельности инвестиций |

Кр. Ин.> 10% |

70,86 |

50,52 |

18,46 |

17,40 |

|

Показатель рентабельности |

Кр.Кап> 12% |

153,58 |

77,26 |

21,12 |

21,17 |

Анализируя вышеприведенную таблицу можно сделать вывод, что все показатели рентабельности в 2014 году находятся в пределах, превышающих нормативное значение, что свидетельствует об эффективном управлении предприятием и распоряжения собственными ресурсами.

2.3 Анализ структуры и динамики заемных финансовых ресурсов

При анализе необходимо выяснить роль долгосрочных и краткосрочных кредитов и заемных средств в деятельности предприятия. Факт наличия, например, долгосрочных обязательств следует рассматривать как положительное явление, поскольку эти средства могут использоваться в обороте продолжительное время. Анализ динамики проведен в таблице 2.7.

Таблица 7

Анализ динамики заемного капитала ООО «Крымскбетонпром»

|

Наименование статей |

2015г |

2016г |

2017г |

|||

|

тыс. руб |

% |

тыс. руб |

% |

тыс. руб |

% |

|

|

Долгосрочные пассивы в т.ч. |

375 |

100 |

1598 |

426,1 |

1703 |

106,6 |

|

кредиты |

375 |

100 |

1598 |

426,1 |

1703 |

106,6 |

|

Краткосрочные пассивы в т.ч. |

1139 |

100 |

3371 |

296,0 |

4458 |

132,2 |

|

Заемные средства |

884 |

100 |

2872 |

324,9 |

3458 |

120,4 |

|

Кредиторская задолженность |

255 |

100 |

499 |

195,7 |

1000 |

200,4 |

|

ИТОГО заемные средства |

1514 |

100 |

4968 |

328,1 |

6061 |

122 |

|

Баланс |

2584 |

100 |

6100 |

236,1 |

7386 |

121,1 |

Рис. 1 Динамика заемных средств ООО «Крымскбетонпром»

Заемный капитал в динамике за 2015-2017 годы деятельности компании вырос в 2016 году наиболее значительными темпами на 2281,%, тогда как темп роста заемных средств в 2017 году снизился и составил 22%.

Заемный капитал ООО «Крымск бетон пром» представлен долгосрочными пассивами (кредитами), краткосрочными кредитами и краткосрочной кредиторской задолженностью.

Все показатели структуры заемного капитала растут за исследуемый период, и увеличение долгосрочного кредита составило 326,1% в 2016 году, а в 2017 году показатель увеличился незначительно и составил всего 6,6% роста.

Краткосрочные кредиты выросли на 196% в 2016 году, и на 32,2% в 2017 году, то есть также произошло снижение темпов роста краткосрочных кредитов ООО «Крымск бетон пром».

Из них наибольший рост в 2016 году приходился на краткосрочные кредиты и составлял порядка 225%, в 2017 году –20,4% роста. Кредиторская задолженность увеличилась на 95,7% в 2016 году и в 2017 году на 100,4%.

Необходимо определить наибольший удельный вес в составе заемного капитала ООО «Крымск бетон пром». Для этого проанализируем структуру заемных средств (табл. 8)

Таблица 8

Анализ состава и структуры заемного капитала ООО «Крымскбетонпром»

|

Наименование статей |

2015г |

2016г |

2017г |

|||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

|

|

Долгосрочные пассивы в т.ч. |

375 |

14,5 |

1598 |

26,2 |

1703 |

23,1 |

|

кредиты |

375 |

14,5 |

1598 |

26,2 |

1703 |

23,1 |

|

Краткосрочные пассивы в т.ч. |

1139 |

44,1 |

3371 |

55,3 |

4458 |

60,4 |

|

Заемные средства |

884 |

34,2 |

2872 |

47,1 |

3458 |

46,8 |

|

Кредиторская задолженность |

255 |

9,9 |

499 |

8,2 |

1000 |

13,5 |

|

ИТОГО заемные средства |

1514 |

58,6 |

4968 |

81,4 |

6061 |

82,1 |

|

Баланс |

2584 |

100 |

6100 |

100 |

7386 |

100,0 |

На основании представленных данных в табл. 8 и рис. 2 сделаю вывод: Наибольший удельный вес в составе заемных средств занимают краткосрочные кредиты и займы, что составляет примерно 34,2% в 2015 году, в 2016 году 47,1%, и 28,2% в 2017 году. Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Рис. 2 Структура заемных средств ООО «Крымскбетонпром»

Самое существенное преимущество краткосрочного займа – это высокая скорость полученья займа. Краткосрочную ссуду можно получить быстрее, чем долгосрочную. При предоставлении долгосрочного кредита кредиторы тщательней изучают финансовое положение компании. Кредитный договор разрабатывается детально, поскольку в течение многолетнего «кредитного» срока могут произойти различные события, в том числе по не зависящим от компании обстоятельствам. Однако, как правило, достаточно обычна ситуация, когда компании в срочном порядке требуются деньги, например, для проведения спекулятивной операции. В этом случае компания должна обратиться на рынок краткосрочных кредитов.

Следующее преимущество краткосрочных кредитов по сравнению с долгосрочными ссудами –это гибкость получения займа. Потребность в деньгах нередко носит сезонный или цикличный характер и компании просто незачем постоянно иметь обязательства по обслуживанию долгосрочных источников финансирования.

Следующее решающее преимущество краткосрочных кредитов – это более низкая их стоимость по сравнению с долгосрочными. Как правило, ставки процентов по краткосрочным займам ниже, чем по долгосрочным.

Кредиторская задолженность занимает примерно 9,9% в 2014 году и растет до 13,5% в 2017 году.

В целом следует охарактеризовать долю заемного капитала в составе источников финансирования имущества ООО «Крымск бетон пром». Так, в 2008 году заемные средства занимают достаточное место в балансе предприятия и составляют более 80% всего капитала, и в 2017 году примерно 95% средств, это является негативным моментом в деятельности фирмы, так как означает зависимость компании от внешних источников финансирования. Такой факт свидетельствует также и об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков.

2.4 Пути повышения эффективности использования финансовых ресурсов

Эффективная маркетинговая политика позволяет ООО «Крымскбетонпром» сохранять традиционные рынки сбыта продукции и осваивать новые. Основными каналами сбыта нашей продукции являются прямые контракты с авиапредприятиями и эксплуатирующими организациями на поставку продукции и оказание услуг с получением всех необходимых государственных разрешений, с соблюдением всех правовых и юридических норм.

На предприятии функционирует система внутрифирменного экспортного контроля, позволяет работать по генеральным разрешениям, что в свою очередь дает возможность увеличивать товарооборот по подписанным контрактам, не дожидаясь открытия отдельных разрешений на каждый контракт. Для организации сбыта продукции предприятием используются следующие методы:

- маркетинговые исследования рынков сбыта;

- прямые контакты представителей предприятия с потенциальными заказчиками, а также через региональных агентов;

- участие в тендерах на поставку продукции и оказание услуг;

- участие в специализированных выставках авиационной техники и техники наземного применения;

- публикации в специализированных журналах, каталогах;

- целенаправленные рекламе кампании по продвижению нашей продукции на новые рынки;

- создание широкой сети представительств и центров сервисного обслуживания во всем мире для повышения качества и оперативности обслуживания потребителей продукции.

На рынке авиадвигателей степень конкуренции всегда очень высок. Рынок авиадвигателей всегда был и остается сложным сегментом авиастроения.

Одним из крупнейших источников поступления средств для данного предприятия традиционно была и остается поставка новых двигателей, плановые ремонты и техническое обслуживание авиадвигателей для российских потребителей. Однако, из-за влияния непрогнозируемой внешней политики государства на взаимоотношения с российскими потребителями, общего кризиса авиации, стремления эксплуатантов к продлению ресурсов, эти источники могут существенно уменьшиться.

Продукция ООО «Крымскбетонпром» по своим техническим характеристикам не уступает своим зарубежным аналогам. Однако, данное производство – это высокотехнологичное производство, поэтому для обеспечения и укрепления конкурентных позиций предприятия на внешних рынках необходима систематическая работа по всем направлениям: это и улучшение потребительских характеристик, и повышение качества продукции, улучшение и совершенствование послепродажного обслуживания, а также разработка новых модификаций, соответствующие все возрастающим требованиям заказчиков.

С этой целью на предприятии выполняется целый комплекс организационных, кадровых, производственных и других мероприятий, применяется высокотехнологичное оборудование и высокотехнологичные производственные процессы, обеспечивается мировой уровень системы качества. Все это подтверждается соответствующими международными сертификатами.

Кроме того, предприятие обеспечивает полный цикл послепродажного обслуживания, сопровождения изделий в эксплуатации (имеет широкую сеть сервисных центров), а также ремонт, включая средний, выпущенных изделий для восстановления летной годности. По новым изделиями предприятие переходит на новые стратегии управления ресурсом, как принято во всем мире.

Например, главными задачами данного предприятия остаются:

- защиту своих интересов и позиций на рынках России и СНГ в целом по всей гамме товаров и всему спектру услуг;

- удержание позиций на мировых рынках за своей продукцией, недопущение выхода конкурентов с продукцией предприятия (полученной различными путями) на эти рынки;

- постоянная работа над созданием новых изделий и модификаций, которые требуются на рынке сегодня, улучшения их потребительских качеств, непосредственная работа с разработчиками.

Изготовление данной продукции требует постоянного совершенствования технологии производства с учетом самых современных достижений науки и техники. В этом направлении на ООО «Крымскбетонпром» проводятся следующие мероприятия:

1. Внедрение принципиально новых технологических процессов: изготовление шумогасящих пластин методом порошковой металлургии для компрессоров и компрессоров, восстановление лопаток ТВД водоворот. Д-18Т методом плазменно-порошковой наплавки.

2. Внедрение прогрессивных заготовок: точное и центробежное литье из жаропрочных и конструкционных сплавов, из титановых, магниевых и алюминиевых сплавов, литье крупногабаритных деталей из цветных сплавов.

3. Внедрение новых альтернативных материалов: изготовление клея ВК-2 на основе изопропилового спирта вместо этилового абсолютизированного спирта, производство титановых электродов из титановой губки и др.

4. Вместе с Институтом материаловедения ведутся работы по применению нанотехнологий в металлургических процессах.

5. Разработка и внедрение управляющих программ на оборудование с ЧПУ.

6. Создание новых программных разработок:

- постпроцессоры на станки EEN-320, ФП-17М, 6М13ГН, постпроцессор для непрерывной 5-координатной обработки на станках К2Х15 - управляющая программа для обработки колеса центробежного водоворот. МС-500 на станок й118-560й и др.

7. Применение прогрессивных технологий в инструментальном производстве:

- освоено производство цельнотвердосплавные фрез и сверл, что позволило обеспечить высококачественным инструментом изготовление моноколес - использование метода скоростного фрезерования - изготовление оснастки с применением технологии быстрого прототипирования и др.

8. Совершенствование и развитие системы проектирования и технологической подготовки производства.

9. Модернизация технической и программной платформы сетевого информационно вычислительного комплексу.

10. Внедрена расчетный комплекс CONCEPT NREC для проектирования.

Итак, для наращивания и воспроизводства производственного потенциала промышленных предприятий в условиях рыночной экономики необходимо учитывать рыночный спрос и обеспечивать постоянное обновление основных средств на основе научно-технического прогресса.

Организационно-технические и экономические меры должны обеспечивать более эффективный уровень использования производственного потенциала.

ЗАКЛЮЧЕНИЕ

Учитывая непрерывный процесс изменений динамической среды, необходимо выявлять новые факторы влияния на развитие предприятия; разрабатывать действенные механизмы адаптации развития предприятия к изменениям окружающей среды с учетом теоретических положений и прикладных рекомендаций современных исследований ученых.

Таким образом, первоочередным направлением повышения эффективности собственного капитала предприятий в современных условиях является обеспечение использования собственных финансовых ресурсов за счет внутренних источников: чистой прибыли и амортизационных отчислений.

В данной исследовании нами было проанализировано предприятие ООО «Крымскбетонпром» проанализированы экономические ресурсы торговой организации и эффективность их использования.

Следует отметить, что для обеспечения устойчивых конкурентных позиций на мировом рынке, предприятию, прежде всего, необходимо обладать конкурентным преимуществами на национальном рынке, умело использовать все свои ресурсы и возможности.

Залогом успешного функционирования предприятия является формирование стратегии его развития. Конкурентная стратегия – это способ обеспечения устойчивых конкурентных преимуществ предприятия путем конкурентной борьбы.

Общую стратегию предприятия следует формировать путем объединения ряда конкретных стратегий. Стоит отметить, что новые подходы к стратегического планирования должны основываться на видении будущего предприятия и согласовываться с его целями.

Список использованных источников

- Баканов М. И. Теория экономического анализа: учебник / М. И. Баканов, А. Д. Шеремет. — 4-е изд. — М.: Финансы и статистика, 2015. — 416 с.

- Грузинов В. П. Экономика предприятия: учеб. пособие / В. П. Грузинов, В. Д. Грибов. — 2-е изд. – М.: Финансы и статистика, 2015. – 208 с.

- Должанский И. С. Управление потенциалом предприятия: [учеб. пособие.] / И. С. Должанский. - М.: ЦУЛ, 2016. – 368 с.

- Дякин В. Н. Оптимизация распределения производственных ресурсов промышленного предприятия в долгосрочном периоде / В. Н. Дякин // Математические и инструментальные методы экономического анализа: управление качеством: сб. науч. тр. — Тамбов : Изд-во Тамб. гос. техн. ун-та, 2014. — Вып. №10

- Краснокутская Н. С. Потенциал предприятия: формирование и оценка: [учеб. посибн.] / Н. С. Краснокутская. - М.: Изд-во ЦНЛ, 2015. – 352 с.

- Немцев В. Н. Экономический анализ эффективности промышленного предприятия: учеб. пособие / В. Н. Немцев. — 2-е изд. — Магнитогорск : МГТУ, 2014. — 208с.

- Ресурсный потенциал экономического роста. - М.: Изд. дом «Путь России», 2012. – 568 с.

- Осовская Г. В. Управление трудовыми ресурсами / Г. В. Осовская, А. В. Крушельницкая. -К. : Кондор, 2013. - 223 с.

- Титов В. И. Экономика предприятия: учебник / В. И. Титов. — М. : Эксмо, 2017. — 416

- Управление ресурсами предприятия: [учеб. пособие.] / В. И. Крамаренко, Б. И. Холод, Ю. М. Воробьев и др. - М.: ЦУЛ, 2014. – 288 с.

- Федонин А. С. Потенциал предприятия: формирование и оценка: [Учеб. пособие.] / А. С. Федонин, И. М. Репина, А. И. Олексюк. - М.: КНЭУ, 2014. - 316 с.

- Финансовый менеджмент: [учеб. пособие. для самост. изуч. дисц.] / А. М. Поддерьогина, Л. Д. Буряк, Н. Ю. Калач и др. - М.: КНЭУ, 2011. - 254 с.

- Хомяков В. И. Управление потенциалом предприятия: [учеб. пособие.] / В. И. Хомяков. – М.: Кондор, 2017. – 400 с.

- Шадрина Г. В. Экономический анализ / Московская финансово-промышленная академия. – М., 2015. – 161 с.

- Экономика предприятия: учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др.; под общ. ред. А. И. Ильина, В. П. Волкова. – М.: Новое знание, 2017. — 677 с.

- Экономика организаций (предприятий): учеб. для вузов / под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. — М.: ЮНИТИ-ДАНА, 2017. — 608 с. 4. Калинина А. Э. Экономика фирмы: Производственные ресурсы и результативность хозяйственной деятельности: учеб. пособие. / А. Э. Калинина. — Волгоград: Изд-во Волгоградского государственного университета, 2014. — 172 с.

- Экономический анализ: учебник / Г. В. Савицкая. — 11-е изд. — М.: Новое знание, 2015. — 651 с.

- «Организация и управление процессами товародвижения на рынке» .

- Проектирование информационных систем. Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг»

- Система источников предпринимательского права

- Роль кредитной системы (Сущность кредитной системы и ее роль в экономике страны)

- Понятие и признаки государства (Многообразие подходов к определению понятия государства)

- Размер пенсии по старости.

- Менеджмент человеческих ресурсов современной организации

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Ответственность за нарушение рекламного законодательства

- Интеллектуальная собственность в РФ

- Проектирование реализаций бизнес-процесса <Взаиморасчеты с клиентами>

- Взаимодействие банкетной службы в гостинице со смежными службами