Роль кредита в современной экономике

Содержание:

Введение

Организация финансово-кредитного обслуживания предприятий, организаций, населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены научные работы как российских, а также зарубежных экономистов. Однако эта тема не изучена полностью, нуждается в дополнительной доработке, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время речь уже идет не только о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций.

Изучение проблем и перспектив развития кредитования актуально, так как экономическое состояние страны в значительной степени зависит от состояния кредитно-денежной системы.

Объектом исследования являются виды кредита.

Предметом исследования являются современные тенденции и перспективы развития кредитов.

Цель курсовой работы состоит в определении тенденций и перспектив развития кредита в России.

Достижение данной цели стало возможным, прежде всего через обращение к исходным теоретическим вопросам и решение следующих задач:

- рассмотреть историю возникновения кредита, его сущность, функции и принципы;

- основные виды кредита;

- охарактеризовать место кредита в активах коммерческого банка;

- охарактеризовать современное состояние и проблемы кредитования в России;

- рассмотреть перспективы развития кредитования в России.

Методы, применяемые в курсовой работе: изучение и анализ научной литературы, учебных пособий по исследуемой теме.

Для решения поставленных задач в работе использовались работы следующих авторов: Лаврушина О.И., Алиева А.Т., Демкина П.С., Марковой О.М. и др., а также опубликованные в экономических журналах статьи следующих авторов: Селезнева А., Стасенок А.Н, Челнокова В.А.

Глава 1. Теоретические аспекты кредитования коммерческом банком

1.1 История возникновения кредита

В современном хозяйстве кредит остается существенным источником экономического развития.

Кредит развивается вместе с ростом масштабов производства и товарооборота. Такова закономерность его движения, ибо он является порождением материальных процессов: увеличение материальных потоков и услуг неизбежно вызывает необходимость использования дополнительных источников финансирования затрат. Таким источником объективно становятся заемные средства.

Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации кредитного дела, своя структура кредитной системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики[1].

Исторически кредит появился раньше, чем деньги. Его возникновение было обусловлено расслоением человеческого общества на имущих и неимущих. Первоначально кредит предоставлялся имущими людьми неимущим в натуральной форме (зерно, скот, орудия труда) на потребительские цели или для уплаты долгов. Позднее, с развитием и расширением товарного производства и товарно-денежных отношений, когда деньги начинают активно выполнять свою функцию средства платежа (купля-продажа товаров с отсрочкой платежа), преобладающей формой кредита становится денежная форма. Именно временные разрывы в платежах при купле-продаже товаров стали одной из важнейших объективных предпосылок возникновения кредита.

Объективная необходимость кредита и возникновения кредитных отношений связана с неравномерностью движения капитала в процессе его воспроизводства. Факторы производства, используемые предприятиями, одновременно находятся в трех формах: денежной, производительной, товарной. Каждая из них выполняет свое назначение в процессе кругооборота капитала[2].

Известно, что на первой его стадии денежная форма превращается в производительную. На второй стадии производительная форма превращается в товарную. Именно здесь создается готовый продукт для его последующей реализации. На третьей стадии кругооборота осуществляется продажа готовой продукции, следовательно, товарная форма превращается опять в денежную с приращением чистого дохода.

Такое непрерывное движение капитала образует его оборот. Вместе с тем продолжительность превращения одной формы в другую зависит от специфики производственной и снабженческо-сбытовой деятельности предприятий и не везде одинакова. В связи с этим потребность в ресурсах и источниках их покрытия на разных стадиях процесса кругооборота и оборота капитала неодинакова.

Неравномерность движения капитала может привести к тому, что у одних предприятий образуются временно свободные денежные средства, а у других в связи с потребностью в дополнительных затратах (текущих и капитальных) формируется их недостаток. На основе неравномерности кругооборота и оборота капитала возникают кредитные отношения, которые устраняют несоответствие между временем образования свободных денежных ресурсов и необходимостью их использования в хозяйственном обороте[3].

Однако в кругообороте и обороте капитала заложена лишь потенциальная возможность возникновения кредитных отношений. А для практической реализации такой возможности требуется, чтобы участники кредитной сделки (кредитор и заемщик) были юридически самостоятельными и экономически обособленными субъектами, т.е. кредитор мог бы свободно распоряжаться своими средствами, а заемщик материально гарантировать кредитору выполнение принятых на себя обязательств. Кроме того, у них должна быть общая экономическая заинтересованность в вовлечении капитала в оборот на возвратной основе и с выплатой процента.

На рисунке 1 в общем виде показана схема кредитных отношений.

КРЕДИТОР

ЗАЕМЩИК

КРЕДИТ

КРЕДИТ

Временно свободные денежные средства (товары)

Временная потребность в дополнительных денежных средствах (товарах)

Предоставление денег (товаров) в долг на возвратной и платной основе

Рисунок 1. Общая схема кредитных отношений[4]

Хотя наиболее распространенной формой кредита является его денежная форма, кредит не тождествен деньгам.

Форма кредита отражает характер кредитных отношений с учетом особенностей субъектов кредитных отношений и формы ссуженной стоимости. Исторически первой формой кредита был ростовщический кредит. Разложение первобытно-общинного строя, деление общества на бедных и богатых привело к накоплению денежных средств в руках одних и потребности в них у других членов общества. Наибольшее распространение ростовщический кредит получил в рабовладельческом и феодальном обществах.

Основными заемщиками выступали мелкие производители (ремесленники, свободные крестьяне, мелкие торговцы) рабовладельцы и феодальная знать. Мелкие производители и торговцы постоянно нуждались в деньгах как для ведения своего дела, так и для уплаты налогов и/или ренты помещикам. Потребность же в деньгах со стороны представителей господствующего класса всегда носила непроизводительный характер – деньги занимались для приобретения предметов роскоши, покупки должностей и т.п.

В качестве кредиторов-ростовщиков в Древнем мире и в Средние века выступали купцы, откупщики налогов, ювелиры. Особенностью ростовщического кредита был чрезвычайно высокий процент по ссудам (до 50–200% годовых). Ростовщический кредит способствовал возникновению капитализма, так как, с одной стороны, содействовал первоначальному накоплению капитала, а с другой – разорению мелких производителей и формированию класса наемных рабочих.

В новейшей истории ростовщический кредит существовал (и существует) в развивающихся странах, где еще сохранись феодальные пережитки. Исторический процесс развития кредита привел к возникновению разных его форм и видов.

Кредит может выступать в товарной, денежной и смешанных формах. Товарный кредит – это наиболее простая форма кредита, которая предполагает предоставление кредитором товарно-материальных ценностей и возврат заемщиком через определенное время равного количества таких или других аналогичных ценностей. Денежный кредит (ссуда денег), возникнув на основе товарной формы кредита, затем получил всестороннее распространение и в современной экономике является преобладающим. Смешанный кредит сочетает в себе товарный и денежный кредиты.

1.2 Сущность, функции и принципы кредита

Кредит (от лат. kreditum – ссуда, долг, доверие) как экономическая категория выражает экономические отношения по поводу перераспределения временно свободных денежных средств на условиях возвратности, срочности и платности. В прикладном значении под кредитом понимается ссуда в денежной или товарной форме, предоставляемой кредитором заемщику на условиях возвратности на определенный срок с выплатой процента за пользование ссудой.

Наиболее полно сущность кредита раскрывается в его функциях. Хотя по этому поводу нет однозначного мнения, большинство авторов выделяют в качестве функций кредита следующие: перераспределительная, экономия издержек обращения, эмиссионная, стимулирующая, ускорения концентрации и централизации капитала[5].

Перераспределительная функция вытекает из самой сущности кредитных отношений. В соответствии с этой функцией свободные средства, образующиеся у одних хозяйствующих субъектов, в товарной или денежной форме, на определенных условиях передаются другому хозяйствующему субъекту. Таким образом, посредством кредита происходит перераспределение денежных средств между предприятиями, отраслями, регионами, населением.

Эмиссионная функция. Как было показано выше, современные деньги – это кредитные деньги, и их создание непосредственно связано с кредитом. Именно в процессе кредитования банками хозяйствующих субъектов создаются безналичные, а затем и наличные деньги.

Стимулирующая функция кредита. Необходимость возврата денег и уплаты процента за пользование ими заставляет заемщиков находить наиболее рациональные пути использования полученных средств, стимулирует эффективное их использование.

Функция экономии издержек обращения состоит в том, что возникающий временный разрыв между поступлением и расходованием средств часто создает недостаток ресурсов, который может тормозить процесс производства, замедлять оборачиваемость капитала. Возможность покрытия такого недостатка кредитом обеспечивает непрерывность процесса воспроизводства, способствует ускорению оборачиваемости капитала, а следовательно, и экономии издержек обращения.

Необходимым условием стабильности развития экономики является постоянная инвестиционная деятельность. В случае нехватки средств для развития, расширения производства на помощь приходят кредиты, которые восполняют недостаток финансовых ресурсов. Тем самым кредит содействует ускорению концентрации централизации капитала.

Основными принципами кредита являются: принцип возвратности, принцип срочности, принцип обеспеченности, целевой характер кредита, дифференцированность, платность[6].

Принцип возвратности означает, что полученные в долг средства должны быть возвращены. Экономической основой возвратности является кругооборот: ссуженные средства должны совершить оборот и вернуться к своей исходной форме, чтобы быть возвращенными кредитору. Этим кредит отличается от финансирования, которое предполагает выдачу средств на безвозвратной основе.

Возвратность как принцип кредитования реально проявляется в определении банком конкретных источников погашения кредита. Такими источниками для предприятий могут быть выручка от реализации продукции, выручка от реализации имущества, прибыль и др., для населения – доход, для местных органов власти – доходы бюджета и др. Таким образом, наличие дохода, финансовая устойчивость клиента является базовым условием возвратности кредита.

Принцип срочности отражает временный характер пользования ссудой. Кредит не просто должен быть возвращен, но возвращен в определенный срок. Иначе говоря, движение кредита имеет четко определенные временные рамки или строго установленный срок, после которого он должен возвращаться от заемщика к своей исходной точке – к кредитору.

В рыночных условиях принцип срочности приобретает особое значение: его соблюдение необходимо для обеспечения непрерывности процесса производства, ликвидность банков (возможность выполнения банком своих обязательств в срок), издержки производства заемщика (несвоевременный возврат ссуд порождает штрафные санкции) и т.д.

Необходимо также отметить, что соблюдение этого принципа зависит не только от поведения конкретного заемщика, но во многом определяется общей рыночной конъюнктурой – кризисное состояние экономики, убыточность предприятий ведут к нарушению принципа срочности кредита.

Необходимость возврата кредита и возврата его в определенный срок порождает еще один его принцип – обеспеченность кредита, который позволяет защитить имущественные права кредитора, гарантировать возвратность ссуженных средств в срок, соблюдения заемщиком принятых на себя договорных обязательств. Этот принцип находит свое выражение в требовании при получении кредита предоставления залога, финансовой гарантии либо поручительства и т.п.

Цена залога, как правило, превышает величину ссуды. Это необходимо для компенсации риска утраты, изменения цены залога. Если заемщик окажется неплатежеспособным, то кредитор имеет право реализовать залог, поэтому, выдавая ссуду под залог, кредитор проверяет ликвидность залога (возможность быстрой реализации, превращения его в деньги);

Целевой характер кредита – суть этого принципа состоит в необходимости адресного использования заемных средств, полученных от кредитора. Этот принцип реализуется при заключении кредитного соглашения, в котором предусматриваются конкретные целевые направления использования кредитных средств. При нарушении данного обязательства кредитор может в одностороннем порядке расторгнуть договор, отозвать кредит или ввести штрафные санкции.

Дифференцированность как принцип означает неодинаковый подход кредитора к различным заемщикам. Поскольку полнота и своевременность возврата ссуженной стоимости зависят от множества факторов, то при выдаче ссуды кредитор учитывает эти факторы. Стремясь максимально возможно застраховать себя от невозврата, неполноты, несвоевременности возврата ссуженной стоимости, кредитор учитывает кредитоспособность заемщика, его индивидуальный интерес, степень доверия к клиенту, уровень рентабельности заемщика и перспективы его развития, его кредитную историю, проводимую государством политику, поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса) и т.п.

Платность кредита означает, что заемщик должен заплатить за пользование заимствованными средствами. Кредитор должен получить обратно не только первоначально авансируемую сумму, но и в дополнение к ней – приращение, плату за кредит. Плата за предоставленные средства, если речь идет о банковском кредите, должна возместить кредитору затраты по привлечению ресурсов, на содержание банка и формирование банковской прибыли. Плата за кредит взимается в виде ссудного процента, который представляет собой своеобразную цену ссуды, гарантирующую рациональное использование заимствованных средств.

Рассмотренные принципы движения кредита имеют большое практическое значение. Игнорирование их требований может снизить роль кредита в экономике, негативно повлиять на денежное обращение.

1.3 Кредитные операции и их классификация

В зависимости от субъектов кредитной сделки и целевого назначения кредита различают такие формы, как государственный кредит, коммерческий кредит, банковский кредит, потребительский кредит и международный кредит.

Обобщенная, краткая характеристика основных форм кредита приведена в таблице 1.

Таблица 1.

Основные виды кредита[7]

|

Формы кредита |

Особенности |

|

Государственный |

Представляет собой либо государственные заимствования, либо выдачу кредитов государством непосредственно через органы государственного управления или банковскую систему |

|

Коммерческий |

Предоставляется предприятиями друг другу в товарной или денежной формах без взимания процентов |

|

Банковский |

Предоставляется банком по лицензии Центрального банка России в денежной форме с взиманием процентов |

|

Потребительский |

Предоставляется в товарной или денежной формах физическим лицам на потребительские нужды |

|

Международный |

Кредит, при котором кредиторы и заемщики – резиденты разных стран |

По действующему в России законодательству кредитные операции банка относятся к группе операций банка по размещению привлеченных средств от своего имени и за свой счет. Согласно статье 5 "Закона о банках и банковской деятельности" под размещением привлеченных средств от своего имени и за свой счет рассматривается вся совокупность активных операций коммерческого банка.

Кредитная операция представляет собой выдачу банком кредита своему заемщику. В результате осуществления кредитных операций формируется кредитный портфель банка.

В российском банковском деле к ссудам приравниваются следующие денежные требования банка и требования, вытекающие из сделок с финансовыми инструментами[8]:

- предоставленные кредиты;

- размещенные депозиты, в том числе межбанковские кредиты;

- прочие размещенные средства, включая требования на возврат долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

- учтенные векселя;

- суммы, уплаченные кредитной организацией бенефициару по банковским гарантиям, но не взысканные с принципала;

- факторинг — денежные требования кредитной организации по сделкам финансирования под уступку денежного требования;

- уступка требования — требования кредитной организации по приобретенным по сделке правам или требованиям;

- требования кредитной организации по приобретенным на вторичном рынке закладным;

- требования кредитной организации по сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

- требования кредитной организации к плательщикам по оплаченным аккредитивам (в части непокрытых экспортных и импортных аккредитивов);

- требования к контрагенту по возврату денежных средств по второй части сделки по приобретению ценных бумаг или иных финансовых активов с обязательством их обратного отчуждения;

- требования кредитной организации-лизингодателя к лизингополучателю по операциям финансовой аренды (лизинга).

Кредитные операции банка можно классифицировать по различным признакам, в том числе по назначению и видам заемщиков, наличию и характеру обеспечения, качеству, срокам, методам предоставления и погашения ссуды.

Классификация по срокам погашения. В соответствии со сроком погашения кредитные операции классифицируют на краткосрочные, среднесрочные и долгосрочные. Данная классификация кредитных операций помогает управлять ликвидностью банка с точки зрения балансирования обязательств и активов банка по срокам и определения необходимого уровня маржи между источниками средств (банковскими ресурсами) и сформированными из них активами.

К краткосрочным относят ссуды, предоставляемые на срок до одного года, к среднесрочным — на срок от одного года до пяти лет, к долгосрочным — на более продолжительный срок.

В действующем в России Плане счетов бухгалтерского учета в кредитных организациях установлено детализированное разделение банковских ссуд по срокам[9]:

- кредит, предоставленный при недостатке средств на расчетном (текущем) счете (овердрафт);

- на срок до 30 дней;

- от 31 дня до 90 дней;

- от 91 дня до 180 дней;

- от 181 дня до одного года;

- от одного года до трех лет;

- свыше трех лет;

- до востребования.

Примеры целевого назначения ссуд разного срока:

- краткосрочная — кредит на пополнение оборотных средств предприятия;

- среднесрочная — кредит на обновление и модернизацию оборудования предприятия;

- долгосрочная — кредит на приобретение недвижимости и финансирование строительства.

Классификация по видам заемщиков и назначению ссуд. В банковской практике выделяют следующие виды кредитных операций исходя из вида заемщика и целевого назначения ссуды[10].

1. Ссуды предприятиям и организациям, в том числе:

- ссуды торговым и промышленным предприятиям для осуществления производственного цикла;

- инвестиционные кредиты;

- ипотечные кредиты.

2. Ссуды населению, в том числе:

- потребительские ссуды;

- ипотечные жилищные кредиты.

3. Межбанковские кредиты.

Возможное целевое назначение кредита напрямую зависит от вида заемщика. Например, производственный хозяйственный цикл могут осуществлять лишь заемщики-предприятия, соответственно кредит на пополнение оборотных средств для поддержания непрерывности кругооборота капитала могут брать лишь они. Только заемщик — физическое лицо может брать кредит на различные потребительские нужды — оплату туристической путевки, приобретение бытовой техники и т.п. Только заемщики-банки, будучи финансовыми посредниками, нуждаются в кредитах, целевым назначением которых являются поддержание и регулирование ликвидности их баланса или краткосрочные спекулятивные операции.

Классификация по качеству ссуд. Банки часто составляют свои собственные классификации ссуд по их качеству, но существует и общепринятая классификация, введенная в отечественную практику Банком России. В соответствии с данной классификацией выделяют пять категорий качества ссуд исходя из уровня кредитного риска[11]:

- стандартные (I категория) — характеризуются отсутствием кредитного риска;

- нестандартные (II категория) — характеризуются умеренным кредитным риском;

- сомнительные (III категория) — характеризуются значительным кредитным риском;

- проблемные (IV категория) — характеризуются высоким кредитным риском;

- безнадежные (V категория) — отсутствует вероятность возврата ссуды, заемщик не способен или отказывается выполнять обязательства по ссуде.

Классификация по методам предоставления. Предоставление банком-кредитором денежных средств заемщику осуществляется путем[12]:

- разового зачисления денежных средств на банковский счет заемщика или выдачей наличных денег (только заемщику — физическому лицу);

- открытия кредитной линии, т.е. заключения кредитного договора, на основании которого клиент-заемщик приобретает право на получение и использование в течение определенного срока денежных средств, при соблюдении одного из следующих условий:

- общая сумма предоставленных клиенту-заемщику денежных средств не превышает максимального размера (лимита), определенного в кредитном договоре («лимит выдачи»),

- в период действия кредитного договора размер единовременной задолженности клиента-заемщика не превышает установленного ему данным договором лимита («лимит задолженности» );

- кредитования в режиме овердрафта, т.е. кредитования банком банковского счета заемщика при недостаточности или отсутствии на нем денежных средств путем оплаты расчетных документов с банковского счета клиента-заемщика. Кредитование банком банковского счета заемщика при недостаточности или отсутствии на нем денежных средств осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка. В режиме овердрафта могут кредитоваться как юридические, так и физические лица, если соответствующее условие предусмотрено заключенным договором банковского счета или договором вклада;

- участия банка в предоставлении денежных средств клиенту банка на синдицированной (консорциальной) основе.

Перечисленными методами могут кредитоваться все виды банковских заемщиков (предприятия и организации, физические лица, банки-контрагенты).

Классификация по методам погашения. Банковские ссуды могут погашаться единовременно или в рассрочку. В первом случае предполагается, что задолженность по ссуде должна быть полностью погашена на одну конечную дату. Данный метод погашения характерен для практики кредитования корпоративных заемщиков. Ссуды в рассрочку предполагают обязательное периодическое погашение основной суммы долга, чаще всего равными частями. В данном случае банк-кредитор составляет график погашения ссуды, являющийся неотъемлемой частью кредитного договора. Платежи могут быть ежемесячными, ежеквартальными и т.д. Данный метод погашения кредита получил широкое распространение в практике кредитования физических лиц. Необходимо отметить, что и в первом, и во втором случае заемщик наделяется правом досрочного погашения ссуды.

Классификация по критерию обеспечения ссуды (обеспеченные и необеспеченные ссуды). Важный вопрос, встающий перед кредитором при выдаче ссуды, — обеспечение ее возвратности. Возвратность кредита не достигается автоматически. Под формой обеспечения возвратности кредита понимают конкретный источник погашения долга, юридически оформленное право кредитора на его использование, а также контроль банка за его достаточностью.

Глава 2. Основные тенденции и перспективы развития кредитования в России

2.1 Место кредита в активах коммерческих банка

Создание банковских активов осуществляется посредством банковских операций, которые носят название «активные операции».

Активные операции — это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

К активам банка относят [13]:

- наличные денежные средства;

- средства кредитных организаций в Банке России (в том числе обязательные резервы);

- средства в кредитных организациях;

- вложения в ценные бумаги;

- все виды предоставленных кредитов;

- основные средства;

- прочие активы.

Качество активов оценивается исходя из следующих показателей:

а) рациональности, целесообразности и диверсифицированности структуры активов;

б) рискованности активов;

в) доходности активов;

г) ликвидности активов.

Активы банка подразделяются в соответствии с их экономическим содержанием на активы работающие (приносящие доход) и активы неработающие (не приносящие дохода), с точки зрения их практической значимости — на основные (базовые) и дополнительные.

К основным активным операциям банка относят ссудные, расчетные, кассовые, инвестиционные, фондовые, валютные, гарантийные операции и др.

К дополнительным активным операциям банка относят операции, связанные с проведением лизинговых сделок, сделок факторинга, форфейтинга, доверительного управления пакетами ценных бумаг, принадлежащих клиентам банка, и др. Современное состояние структуры банковских активов представлено на рисунке 2.

Рисунок 2. Современная структура активных операций среднего российского коммерческого банка (в привязке к структуре банковских активов), %[14]

Нужно отметить, что структура активов отдельных банков может различаться весьма существенно. Есть определенная зависимость между доходностью и рискованностью активов и их ликвидностью. Чем более рискованным является актив, тем больше дохода он может принести банку (доходность служит платой за риск) и тем ниже уровень ликвидности актива (рискованный актив труднее реализовать). Самые рискованные активы — обычно самые высокодоходные и наименее ликвидные.

Главной составляющей активов в большинстве банков являются кредиты (чистая ссудная задолженность, т.е. ссуды за вычетом соответствующих резервов). Относительно высокий удельный вес данной статьи в балансовых активах, как правило, свидетельствует о вполне рациональной (по крайней мере, традиционной) структуре банковских активов.

Кредитные вложения составляют, как правило, в банковских активах – до 50 – 80% [15]. В их состав могут входить межбанковские кредиты (депозиты), кредиты предоставленные клиентам (юридическим и физическим лицам), учтенные банком векселя, предоставленный финансовый лизинг, факторинг, исполненные банком гарантии, не взысканные с клиентов. Эта группа активов обеспечивает коммерческим банкам основной объем доходов, но необходимо принимать в расчет, что это одновременно и самые рискованные из всех активов.

Если в активах коммерческого банка кредиты составляют 50% и более всех активов, то считается, что банк проводит «агрессивную» политику, так как такой показатель уже ставит под угрозу ликвидность банка. Если больший удельный вес в активах банка занимают ценные бумаги и депозиты других банков, то данный коммерческий банк проводит более «консервативную» политику.

При этом поддерживается оптимальное соотношение между тремя основными направлениями деятельности банка в области размещения ресурсов:

- кредитованием физических лиц с целью расширения личного потребления, решения жилищных и социальных проблем граждан;

- кредитованием, проектным финансированием и вложениями в долговые ценные бумаги юридических лиц с целью увеличения объема инвестиций в реальный сектор экономики;

- инвестициями в государственные ценные бумаги, кредитованием и участием в реализации целевых государственных и региональных проектов.

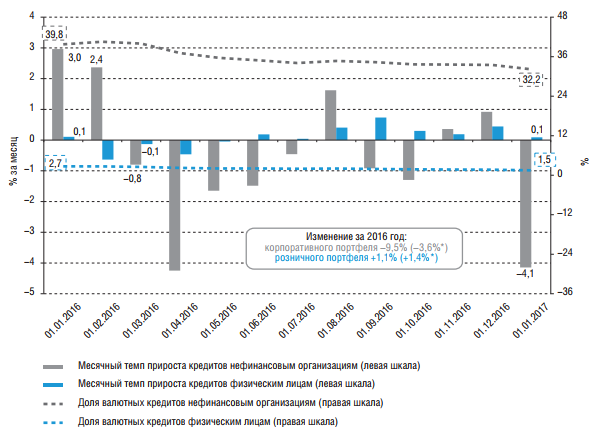

Основные показатели активных операций банковского сектора в 2016 году находились под существенным влиянием динамики валютного курса.

Рисунок 3. Темпы прироста кредитования (2016-2017гг), %[16]

За год активы банковского сектора снизились на 3,5% до 80,1 трлн рублей. Активы кредитных организаций, действующих на 01.01.2017 , за 2016 год номинально снизились на 2,1% , а с исключением влияния валютного курса – увеличились на 3,4%. Из-за снижения активов и роста ВВП в номинальном выражении их соотношение за год снизилось с 99,71 до 93,0%.

Рис. 4 Структура активов банковского сектора РФ в 2016г, %[17]

2.2 Кредитование в России: современное состояние и проблемы развития

Значимость кредитных операций в банковской деятельности становится понятной при рассмотрении их доли в общем объеме активных операций российских банков и формировании финансового результата их деятельности.

Банк России на постоянной основе составляет и публикует отчет о структуре активов российского банковского сектора. Из данных этого отчета следует, что кредитные операции доминируют в структуре активных операций банковского сектора России.

По итогам 2016 года основная доля в совокупных активах банковского сектора – 58,8% – приходилась на банки, контролируемые государством. Более заметно выросла доля крупных частных банков – с 29,8 до 31,1%. Одновременно удельный вес банков с участием иностранного капитала снизился с 8,8 до 7,7%. Также сократилась – с 2,4 до 1,7% – доля средних и малых банков Московского и остальных регионов.

В 2016 году наблюдались разнонаправленные сдвиги в структуре кредитования: портфель кредитов физическим лицам демонстрировал умеренный рост, а корпоративный портфель сокращался.

На фоне слабого спроса на кредиты со стороны корпоративного сектора совокупный объем кредитов экономике (нефинансовым организациям и физическим лицам) снизился за 2016 год на 6,9% и на 01.01.2017 составил 40,9 трлн рублей.

Доля корпоративных кредитов в активах банковского сектора снизилась за год с 40,1 до 37,6%. В общем объеме корпоративных кредитов более половины приходилось на банки, контролируемые государством (таблица 2)

Таблица 2.

Распределение кредитов нефинансовым организациям в общем объеме кредитов по банковскому сектору, % [18]

|

Группа банков |

01.01.2016 |

01.01.2017 |

|

Банки, контролируемые государством |

63,5 |

67,4 |

|

Банки с участием иностранного капитала |

7,0 |

5,9 |

|

Крупные частные банки |

27,3 |

25,2 |

|

Средние и малые банки Московского региона |

1,1 |

0,6 |

|

Региональные малые и средние банки |

1,1 |

1,0 |

В разрезе видов экономической деятельности наибольший удельный вес приходился на кредиты предприятиям обрабатывающих производств (21,7% корпоративного кредитного портфеля на 01.01.2017). Из-за непростой экономической ситуации в сфере торговли и строительства удельный вес кредитов предприятиям оптово-розничной торговли снизился за год с 14,7 до 14,4%, а доля кредитов строительной индустрии – с 7,1 до 6,5%.

В кредитах нефинансовым организациям существенно сократился удельный вес валютной составляющей (за год – с 39,8 до 32,2%). В первую очередь это объясняется валютной переоценкой. В разрезе видов экономической деятельности доля валютных кредитов снизилась во всех отраслях. Но наибольшее снижение валютизации портфеля отмечено в секторе предприятий, занимающихся добычей полезных ископаемых, где этот показатель за год сократился с 61,4 до 49,1%.

В 2016 году отмечалась умеренно благоприятная динамика процентных ставок по кредитам. В частности, снижались средневзвешенные процентные ставки по кредитам нефинансовым организациям: уровень ставок по рублевым кредитам на срок свыше 1 года в декабре составил 11,7. Тем не менее на фоне опережающего снижения индекса потребительских цен процентные ставки по кредитам в реальном выражении продолжали оставаться высокими[19].

Во второй половине 2016 года отмечался некоторый рост розничного кредитования. В первой половине 2016 года кредитование физических лиц сокращалось (как и в 2015 году, в основном из-за сокращения сегмента необеспеченного потребительского кредитования), но в целом за год кредиты населению (прежде всего за счет роста ипотеки) возросли на 1,1% . На конец отчетного года объем розничного портфеля достиг 10,8 трлн рублей. Кредиты физическим лицам, выданные банками, действующими на 01.01.2017, увеличились за год на 2,2%.

Улучшение структуры розничных операций отразилось в продолжающемся росте доли ипотечного кредитования: общая задолженность по ипотеке за 2016 год возросла на 12,8% (за 2015 год – на 12,9%), а с исключением влияния валютного курса – на 13,1%, до 4,5 трлн рублей. Количество ипотечных жилищных кредитов (ИЖК), выданных за 2016 год, по сравнению с 2015 годом также увеличилось: с 700 до 856 тыс. выдач (на 22,4%).

Потребительское кредитование является одним из наиболее конкурентных сегментов рынка банковских услуг, на котором представлены государственные и частные банки (рисунок 5).

По удельному весу кредитов физическим лицам в активах на 01.01.2017 выделяются банки с участием иностранного капитала (22,4%), банки, контролируемые государством (15,1%), а также региональные средние и малые банки (13,1%). У крупных частных банков на эти кредиты приходится 8,4%, а у средних и малых банков Московского региона – 8,1%.

Рис. 5 Распределение кредитов физическим лицам по группам банков[20]

На фоне постепенного снижения ключевой ставки во II–III кварталах 2016 года сложилась позитивная динамика процентных ставок по розничным кредитам, способствующая дальнейшему восстановлению кредитования населения. В частности, по розничным рублевым кредитам на срок свыше 1 года в отчетном периоде ставки снизились с 18,1% в январе до 15,5% годовых в декабре 2016 года.

Стремительные перестройки в мировой экономике позволяют выявить проблемы современной кредитной системы РФ, тормозящие ее развитие.

К таким проблемам можно отнести[21]:

1) существование мелких коммерческих банков со слабой финансовой базой (не справляются с потребностями клиентов, ограничены краткосрочными кредитными операциями, не инвестируют средства в развитие отраслей хозяйственной деятельности, ограничены монополией крупных российских банков, иностранными игроками рынка, дефицитом сфер прибыльного размещения банковских ресурсов);

2) удорожание кредитов для населения (увеличение ставок на кредиты, снижение платежеспособности из-за урезания зарплат и сокращения рабочих мест, увеличение процента просроченных кредитов – в среднем на 3,3% выше европейского уровня);

3) ужесточение условий банков по всем видам кредитов для населения и юридических лиц в условиях нестабильности экономической ситуации (увеличение срока досрочного погашения кредита, занесение в «черный список» клиента при незначительной просрочке платежей по кредиту, увеличение количества документов для предоставления кредита и зависимость размера ставки, суммы кредита от наличия этих документов и др.);

4) неспособность многих банков к кредитованию производства (большинство банков держит средства в ликвидной форме либо вывозит капиталы за рубеж; при этом не создана структура эффективного кредитования производства с привлечением внешних специалистов в узких производственных областях для точной оценки специфических рисков и прогнозирования платежеспособности производственной компании, система кредитования для производственных предприятий не является гибкой);

5) проблемы ипотечной системы (неразвитость рынка жилья, несоответствие цен на жилье среднему уровню доходов, нестабильность курса доллара для ипотечных кредитов в долларах, снижение популярности ипотечного кредитования из-за стремительных изменений на рынке недвижимости, неприемлемых для большинства ценовых и прочих условий банков – размер первого взноса до 30% от стоимости квартиры, средний срок кредитования 21,5 года и др.), которые требуют от банков решения вопросов по управлению рисками в данной сфере (рисунок 6);

Проблемы в области управления рисками в ипотечном кредитовании

Необходимость страхования предмета залога, жизни и трудоспособно-сти заемщика

Долгосрочный характер кредита

Независимая оценка рыночной стоимости предмета залога

Обеспечение кредита на каждом этапе ипотечной сделки

Обеспечение кредита в виде залога жилого помещения или прав требования

Рис. 6 Проблемы в области управления рисками в ипотечном кредитовании[22]

6) конкуренция со стороны новых кредитно-финансовых институтов, страховых фирм и инвестиционных фондов, которые привлекают вклады населения не на подлинной коммерческой основе, а по принципу «пирамиды»;

7) падение спроса на кредиты (население более осторожно и ответственно рассматривает возможность использования банковского кредита);

8) отмечается увеличение популярности экспресс-кредитов, кредитов, не требующих обеспечения, уменьшение спроса на автокредиты и ипотечные кредиты;

9) уменьшение объемов кредитования (в среднем каждый год объем кредитования снижается на 1%, при этом снижается процент просрочки платежей по кредитам для производственных компаний);

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. Между тем, система уже сформирована, имеет свои тенденции развития, препятствующие структурным изменениям. Жизнь в кредит стала привычной для многих россиян, различные области кредитования будут только развиваться. Поэтому необходимо государственное регулирование с опорой на стимулирующие методы структурной политики в целях предотвращения дестабилизации банковской системы.

2.3 Перспективы развития кредитования в России

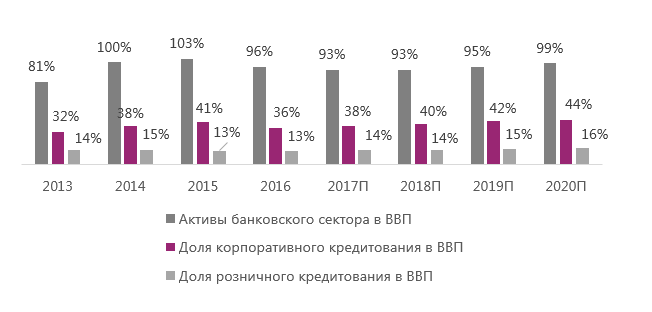

Развитие банковского сектора России отражает состояние российской экономики в целом. За последние годы в силу различных макроэкономических причин и внутренних негативных факторов в деятельности российских банков проявились проблемы - заметное замедление роста активов, усиление диспропорций в распределении активов, ухудшение качества кредитов, сохранение низкой доли кредитов в инвестиции, свидетельствующие о существенном снижении роли банков в развитии российской экономики.

Динамика совокупных активов российских банков по итогам 2017 года переходит в положительную зону, но ожидает очень слабого роста — в пределах 2%. В 2016 году активы сократились на 4%, что стало наихудшим показателем динамики банковской системы с кризисного 1998 года. В прошлом году доля активов банковского сектора в ВВП впервые за долгое время снизилась — до 96%. Эта тенденция сохранится и в нынешнем году

(см. рисунок 7).

Рис.7 Доля банковских активов в ВВП[23].

При этом к докризисным темпам роста в ближайшие четыре года банковские активы не вернутся. В период с 2018 по 2020 год активы покажут рост в среднем не выше 10%.

Реализуемая ЦБ РФ жесткая денежно-кредитная политика остается одним из факторов, определяющих слабый прогноз по росту активов. Вместе с тем восстановление кредитования в этом году будет сдерживаться сохранением слабого кредитного спроса со стороны бизнеса и населения, а также невысоким качеством входящего потока новых заемщиков.

На фоне слабого кредитного спроса банки с высокой вероятностью пойдут на повышение рисков, ослабив требования к заемщикам. Ослабления в основном коснутся сегмента ипотечного кредитования, он требует меньшего покрытия капиталом. Это позволит дополнительно стимулировать спрос на кредиты благодаря менее качественным заемщикам, но приведет к более высоким отчислениям в резервы на возможные потери по итогам 2017 года.

Ключевым сегментом банковского кредитования в 2017 году останется ипотека, которая обеспечивает оптимальное для банков соотношение уровня доходности и стоимости риска среди ключевых сегментов кредитования.

Положительные темпы роста восстановятся во всех сегментах розничного кредитования. Прирост в необеспеченном потребительском кредитовании (кредиты наличными, POS-кредиты, кредитные карты) останется слабым — порядка 5–7%.[24]

В 2017 году ожидается ускорения и в сегменте автокредитования, который вырастет на 8–10% в результате повышения спроса на автомобили отечественной , а также ожидаемого снижения ставки по кредитам, в том числе в рамках госпрограмм субсидирования.

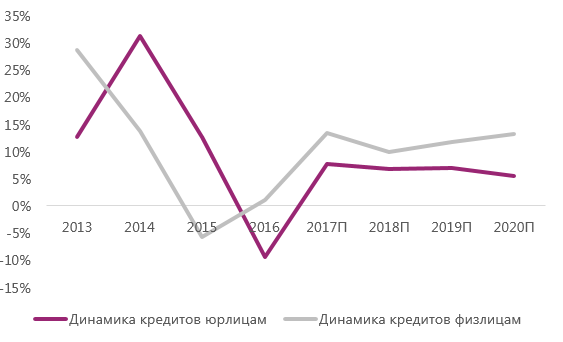

В сфере корпоративного кредитования также будет наблюдаться неоднородная динамика. Сегмент кредитования крупного бизнеса покажет умеренный рост на 6–8% за счет инфляционной составляющей , и благодаря более активному вовлечению крупных банков в финансирование инфраструктурных проектов. В сегменте кредитования малого и среднего бизнеса (МСБ) также ожидается восстановление положительных темпов роста. Однако среднегодовые темпы прироста в 2017–2020 годах останутся невысокими (рис.8).

Рис.8 Динамика кредитов юридическим и физическим лицам.[25]

Необходимо применить ряд мероприятий по повышению эффективности отдельных видов кредитования[26]:

1) обеспечение государственной поддержки российским банкам;

2) увеличение объемов кредитов из федерального бюджета субъектов РФ и срока их предоставления до 3 лет;

3) создание благоприятных условий для кредитования коммерческими банками субъектов малого и среднего предпринимательства (увеличение сумм кредита для юридических лиц до 20 млн. рублей, для предпринимателей без образования юридического лица до 1 млн. рублей и срока его предоставления до 5 лет, снижение процентных ставок по кредиту);

4) расширение целевого кредитования предприятий под расчеты за поставленную продукцию (факторинг);

5) предоставление субсидий на развитие образовательных кредитов (сделать образовательные кредиты более доступными по срокам предоставления и размерам процентной ставки, предоставить возможность получения социальных беспроцентных кредитов);

6) предоставление субсидий на укрепление банковской системы;

7) улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.);

8) увеличение объема кредитов крупных российских банков;

9) снижение ставок по кредитам в крупных российских банках до 10-12% и повышение доверия заемщиков;

10) предоставление кредитов по ипотеке на длительный срок (10-25 лет);

11) развитие ипотечного кредитования под залог недвижимости;

12) сокращение непогашенных долгов по кредитам.

К числу новых направлений развития активных операций банковского сектора России можно отнести:

- развитие расчетных и кассовых операций на основе системы цифровой наличности с использованием электронных (цифровых) денег (карточные платежи, осуществляемые через Интернет): электронными кошельки; интеллектуальные смарт-карты.

- развитие систем ДБО (дистанционного банковского обслуживания) клиентуры с использованием технологий интернет-банкинга, а также более защищенных технологий е-тail-банкинга, WAP-банкинга, SMS-банкинга и др. Использование систем и технологий электронных платежей предоставляет возможность клиенту банка самостоятельно проводить операции размещения своих денежных средств со своего банковского счета, в том числе за счет банковского кредита, практически в любой стране мира в режиме онлайн, что способствует расширению ссудных и расчетных операций банка.

- развитие дополнительных активных операций коммерческих банков, которое проявляется в значительном увеличении числа и объемов сделок, в особенности факторинга на внутрироссийском рынке и форфейтинга при обслуживании международных контрактов клиентов банков.

Заключение

Главная, активная работа банка - это предоставление кредитов, поэтому не зря банки называются еще кредитными организациями. От состояния кредитного дела в банке зависит его жизнеспособность. Практика работы как российских, так и международных банков свидетельствует, что хорошо поставленное кредитное дело обеспечит банку процветание в будущем, если же банк испытывает проблемы с кредитами, то рано или поздно банк обречен на гибель. Предоставляя кредиты администрациям, предприятиям регионов, банки способствуют созданию новых рабочих мест, расширению и реконструкции действующих и созданию новых предприятий. Для большинства банков характерно наличие выданных кредитов в размере 50-70% от всей суммы активов банка. Именно уровень кредитных рисков определяет общее состояние финансового риска работы банка. Поэтому существует более строгий контроль со стороны ЦБ РФ кредитной стратегии и тактики банка и его кредитного портфеля.

Важной тенденцией развития кредитных операций в отечественной банковской практике является расширение ассортимента кредитных продуктов и услуг для всех видов банковских заемщиков, особенно для нефинансовых организаций и населения. Банки осуществляют сегментацию своей клиентуры и создают дифференцированные банковские продукты и услуги для целевых сегментов клиентской базы. Например, в кредитах для населения выделяются такие кредитные продукты и услуги, как ипотечное кредитование молодых семей, образовательные кредиты, потребительское кредитование на текущие нужды. При кредитовании заемщиков-предприятий банками создаются специальные кредитные продукты для малого бизнеса, крупных корпоративных клиентов, кредиты на развитие компаний, кредиты на инновационную деятельность.

В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Список литературы

ФЗ «О банках и банковской деятельности» № 395-1 от 02.12.1990 (действующая редакция от 01.12.2014)

- Положение Банка России О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности № 254-П от 26.03.2004 (в редакции Указания Банка России от 15.04.2013 N 2993-У)

- Алиев А.Т. Деньги. Кредит. Банки : учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М. : ФЛИНТА : НОУ ВПО «МПСУ», 2012. - 296с.

- Банк и банковские операции: учебник /коллектив авторов, под.ред. О.И.Лаврушина. – М.: КНОРУС, 2012. - 272с.

- Банки: учебник / под ред. Г.Н. Белоглазовой. М.: Высшее образование. 2010. - 392с.

- Банковское дело : учебник / под ред. Е.Ф. Жуков, Н.Д. Эриашвили. - 3-е изд., перераб. и доп. - М. : Юнити-Дана, 2012. - 687с.

- Боровикова Е.С. Проблемы и перспективы современного кредитования в России // «SCI-ARTICLE.RU». - №10. - 2014. - [Электронный ресурс]. – Режим доступа: http://sci-article.ru/stat.php?i=1402321441

- Глазов С. П. Банковское дело: учеб. пособие / С. П. Глазов. — М.: Финансы и статистика, 2010. - 592с.

- Демкин П.С. Кредит и его роль в становлении рыночных отношений. — М.: Лаборатория Книги, 2012.- 150с.

- Жабина О. А. Перспективы потребительского кредитования на современном этапе в РФ [Текст] / О. А. Жабина, Н. Э. Ухварина, Т. В. Красовская // Молодой ученый. — 2014. — №1. — С. 365-366.

- Костерина Т.М. Банковское дело: учебно-практическое пособие. – М.: Изд. центр ЕАОИ, 2011.- 360с.

- Максютов А.А. Основы банковского дела. - М.: Бератор-Пресс. - 2011.- 384с.

- Маркова О.М. Банковские операции: учебник для бакалавров. - М.: Издательство Юрайт, 2012. - 537c.

- Селезнев А. Проблемы совершенствования кредитно-банковской системы // Экономист. – 2012.

- Стасенок А.Н. Закономерности развития кредитных отношений// Теория и практика общественного развития. - №1. - 2013.

- Отчет о развитии банковского сектора и банковского надзора в 2016 г. Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf

- Российский банковский сектор: прогноз до 2020 года– [Электронный ресурс]. – Режим доступа: https://www.acra-ratings.ru/research/176

- Сущность кредитных операций, их место в активах коммерческого банка - [Электронный ресурс]. – Режим доступа: http://www.titaniumbank.ru/ tinibs-74-1.html

- Челноков В.А. Кредит: сущность, функции и роль // Деньги и кредит. 2012. № 5. – С. 74-77.

-

Демкин П.С. Кредит и его роль в становлении рыночных отношений. — М.: Лаборатория Книги, 2012. С.4 ↑

-

Алиев А.Т. Деньги. Кредит. Банки : учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М. : ФЛИНТА : НОУ ВПО «МПСУ», 2012. С.112 ↑

-

Алиев А.Т. Деньги. Кредит. Банки : учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М. : ФЛИНТА : НОУ ВПО «МПСУ», 2012. С.113 ↑

-

Алиев А.Т. Деньги. Кредит. Банки : учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М. : ФЛИНТА : НОУ ВПО «МПСУ», 2012. С.114 ↑

-

Алиев А.Т. Деньги. Кредит. Банки : учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М. : ФЛИНТА : НОУ ВПО «МПСУ», 2012. С.115 ↑

-

Демкин П.С. Кредит и его роль в становлении рыночных отношений. — М.: Лаборатория Книги, 2012. С.23 ↑

-

Алиев А.Т. Деньги. Кредит. Банки : учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М. : ФЛИНТА : НОУ ВПО «МПСУ», 2012. С.125 ↑

-

Положение Банка России О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности № 254-П от 26.03.2004 (в редакции Указания Банка России от 15.04.2013 N 2993-У) ↑

-

Банк и банковские операции: учебник /коллектив авторов, под.ред. О.И.Лаврушина. – М.: КНОРУС, 2012. С.129 ↑

-

Банк и банковские операции: учебник /коллектив авторов, под.ред. О.И.Лаврушина. – М.: КНОРУС, 2012. С.130 ↑

-

Банк и банковские операции: учебник /коллектив авторов, под.ред. О.И.Лаврушина. – М.: КНОРУС, 2012. С.130 ↑

-

Банк и банковские операции: учебник /коллектив авторов, под.ред. О.И.Лаврушина. – М.: КНОРУС, 2012 .С.131 ↑

-

Маркова О.М. Банковские операции: учебник для бакалавров. - М.: Издательство Юрайт, 2012. С.53 ↑

-

Банк и банковские операции: учебник /коллектив авторов, под.ред. О.И.Лаврушина. – М.: КНОРУС, 2012. С.107. ↑

-

Сущность кредитных операций, их место в активах коммерческого банка - [Электронный ресурс]. – Режим доступа: http://www.titaniumbank.ru/tinibs-74-1.html ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 г. Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf . С.29 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 г. Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf . С.28 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 г. Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf. С.29 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 г. Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf. С.31 ↑

-

Отчет о развитии банковского сектора и банковского надзора в 2016 г. Центрального банка Российской Федерации. – [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/bsr/bsr_2016.pdf . С.28 ↑

-

Боровикова Е.С. Проблемы и перспективы современного кредитования в России // «SCI-ARTICLE.RU». - №10. - 2014. - [Электронный ресурс]. – Режим доступа: http://sci-article.ru/stat.php?i=1402321441 ↑

-

Боровикова Е.С. Проблемы и перспективы современного кредитования в России // «SCI-ARTICLE.RU». - №10. - 2014. - [Электронный ресурс]. – Режим доступа: http://sci-article.ru/stat.php?i=1402321441 ↑

-

Российский банковский сектор: прогноз до 2020 года– [Электронный ресурс]. – Режим доступа: https://www.acra-ratings.ru/research/176 ↑

-

Российский банковский сектор: прогноз до 2020 года– [Электронный ресурс]. – Режим доступа: https://www.acra-ratings.ru/research/176 ↑

-

Российский банковский сектор: прогноз до 2020 года– [Электронный ресурс]. – Режим доступа: https://www.acra-ratings.ru/research/176 ↑

-

Боровикова Е.С. Проблемы и перспективы современного кредитования в России // «SCI-ARTICLE.RU». - №10. - 2014. - [Электронный ресурс]. – Режим доступа: http://sci-article.ru/stat.php?i=1402321441 ↑

- Анализ и оценка качества кредитного портфеля на примере АО «Тинькофф Банк»

- Коммерческие банки, их виды и основные направления деятельности (кредитование в коммерческих банках )

- Формирование и использование финансовых ресурсов коммерческих организаций (использование финансовых ресурсов ЗАО «Алкоа СМЗ»)

- Анализ и оценка показателей оборотных активов (на примере…)

- Процессы принятия управленческих решений в организации на примере Всероссийской федерации легкой атлетики

- Основные преимущества маркетингового планирования в индустрии спорта на примере Российской федерации баскетбола

- Роль рекламы в спортивной индустрии

- Страхование в спорте

- Россия в системе международных кредитных отношений (основы международного кредитования)

- Требования к современному руководителю

- Управление изменениями в проекте

- Метод экспертных оценок и область его применения решений