Анализ и оценка качества кредитного портфеля на примере АО «Тинькофф Банк»

Содержание:

Введение

Одной из основных категорий, характеризующих финансово-экономические результаты деятельности коммерческого банка, его положение на рынке, является кредитный портфель. Эта категория отражает, насколько успешно банк проводит деятельность по размещению денежных средств на рынке на условиях возвратности, срочности и платности, т.е. кредитные операции.

Актуальность исследования темы курсовой работы определена тем, что состояние кредитного портфеля оказывает значимое влияние на итоговый результат деятельности коммерческого банка, выраженный в получении прибыли или убытка. Это влияние заключается в том, что кредитный портфель выступает источником крупных банковских доходов – в виде процентов, уплаченных заемщиками, но также выступает и источником крупных расходов, поскольку его формирования сопряжено с кредитным риском. Кредитный риск возникает как вероятность того, что выданные кредиты не будут возвращены банку, а значит, он будет должен за счет собственных источников покрывать возникшие финансовые потери. В современных условиях коммерческие банки сталкиваются с высокими кредитными рисками при формировании кредитного портфеля. что зачастую приводит к убыточной деятельности или даже банкротству и уходу с рынка.

Учитывая приведенные аспекты, важным вопросом в деятельности современных коммерческих банков является осуществление постоянных, полных и достоверных процедур анализа и оценки кредитного портфеля, в первую очередь, по таким направлениям, как: динамика, структура, уровень риска, доходность.

Целью курсовой работы является разработка рекомендаций по совершенствованию кредитного портфеля в коммерческом банке на основании результатов его анализа и оценки.

Задачами курсовой работы выступают:

- Изучить понятие и структуру кредитного портфеля;

- Рассмотреть виды кредитного портфеля;

- Исследовать содержание процесса анализа и оценки кредитного портфеля;

- Проанализировать состояние кредитного портфеля в АО «Тинькофф Банк»;

- Предложить рекомендации по совершенствованию кредитного портфеля банка.

Объектом курсовой работы является АО «Тинькофф Банк».

Предметом курсовой работы является кредитный портфель коммерческого банка.

Методами исследования в курсовой работе выступили: метод сбора и обработки информации, метод классификации, анализ и синтез, табличный метод, графический метод.

Теоретической основой курсовой работы выступила учебная литература, статьи периодических печатных изданий и научных сборников.

Информационной основной курсовой работы выступили нормативные акты Банка России, отчетные материалы о деятельности АО «Тинькофф Банк».

Структура курсовой работы включает введение, две главы, заключение, список использованных источников, приложения.

1 Общая характеристика кредитного портфеля

1.1 Понятие и структура кредитного портфеля

Формирование кредитного портфеля в коммерческом банке происходит в результате кредитных операций, которые представляют собой деятельность банка по размещению собственных и привлеченных средств среди юридических и физических лиц на условиях возвратности, срочности и платности.

Содержание кредитных операций создает основу для выделения понятия кредитного портфеля. В экономической литературе можно встретить следующие мнения относительно определения кредитного портфеля:

- по мнению Мотовилова О. В. и Белозерова С. А., кредитный портфель – это совокупность всех кредитных операций, осуществляемых банком с целью получения прибыли; [1]

- по мнению Тавасиева А. М., кредитный портфель – это вся совокупность кредитов, предоставленных банком на каждый данный момент. Однако это не просто список кредитов, а такая совокупность, которая структурирована по определенному критерию (критериям), существенному для кредитов, тем самым кредитный портфель становится характеристикой качества выданных кредитов и всей кредитной деятельности банка; [2]

- по мнению Лаврушина О. И. и Валенцевой Н. И., кредитный портфель – это отношения между банком и его заемщиками по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. Но в то же время, кредитный портфель – это совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев. [3]

Из представленных определений видно, что кредитный портфель, в первую очередь, рассматривается как совокупность выданных кредитов. При этом он может включать в себя и иные активы, которые формируют в банке ссудную задолженность, например, учтенные векселя.

Также из представленных определений можно выделить, что кредитный портфель обладает не только количественной, но и качественной характеристикой:

- количественная характеристика кредитного портфеля заключается в том, что он отражает объем ссудной задолженности в банке, объем выдачи кредитов по категориям клиентов, по видам кредитов, по срокам, по валюте и пр.;

- качественная характеристика кредитного портфеля заключается в том, что он показывает, насколько рискованны и доходны кредитные операции банка через показатели просроченной задолженности, качества выданных ссуд, объем процентных доходов по выданным ссудам. [4]

Более подробно следует раскрыть две качественные характеристики кредитного портфеля – рискованность и доходность:

- Рискованность кредитного портфеля показывает, насколько высока вероятность того, что в банк не будут возвращены средства, размещенные в процессе кредитных операций. Иными словами, уровень риска кредитного портфеля или кредитный риск – это уровень финансовых потерь от выдачи кредитов. Кредитный риск возникает в банке в том случае, когда заемщики нарушают условия кредитования – не исполняют своих обязательств по уплате основного долга и процентов за пользование кредитом в полном объеме и в установленный срок. Т.е. риск возникновения финансовых потерь проявляется в двух аспектах:

- банку приходится за счет собственных средств покрывать ущерб от невозврата размещенных средств, особенно, если кредиты были выданы за счет привлеченных депозитов;

- у банка возникает факт недополучения доходов от проведения активных операций, т.е. снижается рентабельность деятельности.

2. Доходность кредитного портфеля показывает, насколько эффективно банк осуществил размещение средств в процессе кредитных операций. Доходность может быть абсолютной и относительной:

- абсолютная доходность показывает, какой объем доходов получил банк от выдачи кредитов. Видом этих доходов являются процентные доходы. Они формируются в результате уплаты заемщиком платежей, определенных на основании величины кредита и процентной ставки по кредитному договору;

- относительная доходность отражает отношение полученных доходов от выдачи кредитов к сумме выданных кредитов, т.е. выступает показателем эффективности кредитного портфеля. Этот вид доходности напрямую связан с размером процентной ставки, которую банк устанавливает по кредитам.

Необходимо отметить, что рискованность и доходность кредитного портфеля находятся в тесной взаимосвязи. Т. е. высокорискованные операции чаще всего могут принести банку наибольший доход, и наоборот, безрисковые операции менее доходны. Для эффективной деятельности банк должен соблюдать условие оптимального кредитного риска с достаточным уровнем доходности. [5]

Исходя из своего содержания, кредитный портфель коммерческого банка имеет определенную структуру. Элементом этой структуры являются банковские активы, т.е. результаты проведения активных операций по размещению средств банка на заемной основе. Структуру кредитного портфеля можно рассмотреть с нескольких позиций:

- Во-первых, структура кредитного портфеля может быть представлена по видам банковских активов, приводящих к образованию ссудной задолженности в банке:

- предоставленные кредиты;

- требования по сделкам по приобретению права требования;

- требования по сделкам, связанным с отчуждением (приобретением) кредитной организацией финансовых активов с одновременным предоставлением контрагенту права отсрочки платежа (поставки финансовых активов);

- требования по возврату денежных средств, предоставленных по операциям, совершаемым с ценными бумагами на возвратной основе;

- учтенные векселя и др.

- Во-вторых, структура кредитного портфеля может быть представлена по категориям заемщиков:

- кредиты, выданные юридическим лицам;

- кредиты, выданные индивидуальным предпринимателям;

- кредиты, выданные физическим лицам;

- межбанковские кредиты.

- В-третьих, структура кредитного портфеля может рассматриваться по категориям качества выданных ссуд, определяющим уровень кредитного риска:

- кредиты с отсутствующим риском;

- кредиты с низким риском;

- кредиты с более высоким риском;

- нестандартные кредиты, т.е. с высоким риском.[6]

Таким образом, кредитный портфель банка отражает результаты размещения коммерческим банком своих ресурсов на заемной основе. Главным структурным элементом кредитного портфеля банка являются выданные кредиты, но также в него могут быть включены иные требования кредитного характера, сформированные банком в течение определенного периода времени. Основными характеристиками кредитного портфеля банка являются его доходность и рискованность.

1.2 Виды кредитного портфеля

Кредитный портфель коммерческого банка может иметь разные виды, исходя из элементов, входящих в его структуру, уровня его качества, возможности управления и иных характеристик. Иными словами, виды кредитного портфеля можно рассмотреть по классификационным признакам (Рисунок 1).

По уровню надежности и покрытия резервом выделяют:

- Валовый кредитный портфель – представляет собой общий объем выданных кредитной организацией кредитов физическим и юридическим лицам на текущий момент времени. Формирование валового кредитного портфеля направлено на предоставление кредитных продуктов различных видов клиентам различных категорий.

- Чистый кредитный портфель (балансовый) – представляет собой совокупность банковских кредитов, которые не покрыты резервом на возможные потери по сомнительным долгам. Он представляет собой ту сумму кредитных вложений, которая реально может быть возвращена банку на анализируемую дату.

Кредитный портфель

Валовый портфель

Неуправляемый портфель

По уровню надежности и покрытия резервом

Чистый портфель

По характеру задолженности

По признаку диверсифицированности

По видам валют

По виду заемщиков

По возможности управления

Просроченный портфель

Пролонгированный портфель

Срочный портфель

Валютный портфель

В национальной валюте

По времени возникновения

Реальный портфель

Потенциальный портфель

По качеству управления

Клиентский портфель

Межбанковский портфель

Свободно управляемый портфель

Регулируемый портфель

Концентрированный портфель

Диверсифицированный портфель

Сбалансированный портфель

Оптимальный портфель

Рисунок 1 – Классификация видов кредитного портфеля

По качеству управления выделяют:

- Оптимальный кредитный портфель – кредитный портфель, который наиболее соответствует по структуре и составу оптимальной маркетинговой и кредитной политике коммерческого банка и его плану общего стратегического развития. Оптимальность кредитных портфелей банков дает возможности реализации поставленных перед банками задач экономического поведения.

- Сбалансированный кредитный портфель – кредитный портфель, который по своим финансовым характеристикам и структуре представляет наиболее эффективное сочетание риска и доходности.

По признаку диверсифицированности выделяют:

- Диверсифицированный кредитный портфель – портфель, который удовлетворяет требованиям географической и функциональной диверсификации.

- Концентрированный кредитный портфель – портфель, характеризующийся высоким удельным весом кредитов определенного рода или вида и высокой степенью рисков концентрации.[7]

В зависимости от возможности банков свободно управлять своими кредитными портфелями выделяют:

- Неуправляемый кредитный портфель – в данный портфель включаются те банковские кредиты, выдача которых производится во исполнение государственных программ и соответствующих нормативных актов. В результате чего банк фактически теряет возможность эффективного управления доходностью вложения части своих кредитных ресурсов, пополняющей неуправляемую часть кредитного портфеля.

- Регулируемый кредитный портфель – портфель, включающий кредиты, которые банк выдает инсайдерам, в том числе руководству банка и сотрудникам, а также аффинированным компаниям.

- Свободно управляемый кредитный портфель – портфель, в который относятся все оставшиеся кредиты, предоставляющиеся на общих условиях, и их выдача подчинена общим требованиям законодательства.

Разделение кредитного портфеля банков по виду заемщиков включает:

- Кредитный портфель по ссудам юридическим и физическим лицам (клиентский кредитный портфель) – включает в себя кредитную задолженность клиентов – государственных коммерческих предприятий, частного сектора, физических лиц, небанковских финансовых организаций.

- Кредитный портфель по ссудам другим банкам (межбанковский кредитный портфель) – представляет собой совокупность кредитных вложений в другие банки на определенную дату.

Клиентский кредитный портфель по виду заемщиков подразделяется на:

- Деловой кредитный портфель – это совокупность кредитов, выданных юридическим лицам.

- Персональный кредитный портфель – это совокупность кредитов, выданных физическим лицам.

Кредитные вложения, составляющие деловой кредитный портфель, классифицируются:

- По типам контрагентов: на кредиты небанковским финансовым организациям, коммерческим и некоммерческим организациям, индивидуальным предпринимателям, органам государственного управления.

- По видам кредитных операций: на кредиты, факторинг, лизинг, операции с использованием векселей, средства, предоставленные по операциям «репо», средства, перечисленные в качестве обеспечения исполнения обязательств, исполненные за клиента обязательства; [8]

- По отраслевой принадлежности клиента: кредиты промышленности, сельскому хозяйству, строительству, торговле и общественному питанию, жилищному и коммунальному хозяйству.

- По способу обеспечения исполнения обязательств по кредитному договору: обеспеченные тем или иным видом залога, гарантий, поручительств и не имеющих обеспечения (доверительные, бланковые).

Кредитный портфель банка по времени возникновения подразделяется на:

- Потенциальный кредитный портфель – отражает кредитный потенциал банка, т.е. сумму свободных денежных средств, которые находятся в распоряжении банка и могут быть выданы заемщикам в виде кредитных средств

- Реальный кредитный портфель – включает совокупность кредитов, выданных на определенную дату.

По видам валют кредитный портфель банка классифицируется на:

- Кредитный портфель в национальной валюте – это кредиты, предоставленные в рублях РФ.

- Валютный кредитный портфель – это кредиты, выданные в иностранной валюте.

По характеру задолженности и соблюдения сроков кредитования выделяют:

- Срочный кредитный портфель – включает совокупность кредитов, срок погашения задолженности по которым еще не наступил.

- Пролонгированный кредитный портфель – это кредиты, по которым банк продлил срок использования кредитных средств заемщиком, при наличии уважительных причин.

- Просроченный кредитный портфель – формируется из кредитов, по которым заемщиком нарушены сроки погашения задолженности. [9]

Таким образом, кредитный портфель банка может включать в себя кредиты различных видов, образуя тем самым виды кредитного портфеля. Виды кредитного портфеля характеризуют содержание кредитных операций банка, например, по видам заемщиков, срокам кредитования, возможности управления этими операциями.

1.3 Содержание процесса анализа и оценки кредитного портфеля

Состояние кредитного портфеля позволяет судить не только о качестве кредитной политики банка, но и прогнозировать результат кредитной деятельности на будущее. В связи с этим, актуальным является вопрос анализа и оценки кредитного портфеля с позиции его риска и доходности.

Процесс анализа и оценки кредитного портфеля в общем виде включает два этапа:

- анализ объема, динамики и структуры кредитного портфеля в разрезе нескольких периодов, например, помесячно, поквартально, за полугодие, за год, за несколько лет;

- расчет и оценка относительных показателей состояния кредитного портфеля по уровню риска и доходности.

На втором этапе следует остановиться подробнее и привести показатели оценки кредитного портфеля. К показателям оценки риска относятся:

- Коэффициент покрытия – рассчитывается как отношение резерва на возможные потери, созданные банком к совокупному кредитному портфелю. Коэффициент покрытия показывает, какая доля резерва приходится на один рубль кредитного портфеля, и позволяет оценить рискованность кредитного портфеля. Увеличение данного показателя является отрицательной стороной деятельности банка, так как свидетельствует об увеличении риска. Одновременно с этим коэффициентом следует рассчитать величину чистого кредитного портфеля, который позволяет определить, какой объем размещенных кредитов вернется банку при наихудших обстоятельствах. Рост объема чистого кредитного портфеля позитивно оценивает кредитную деятельность и определяет снижение кредитного риска в банке.

- Коэффициент просроченных платежей – рассчитывается как отношение суммы просроченного основного долга к общему объему кредитного портфеля. Коэффициент показывает, какая доля просроченных платежей по основному долгу приходится на один рубль кредитного портфеля, а увеличение коэффициента в динамике свидетельствует о неэффективной политике банка в части сопровождения кредитной сделки.

- Коэффициент невозврата основной суммы долга рассчитывается как отношение величины задолженности по сумме основного долга, списанной из-за невозможности взыскания к совокупному кредитному портфелю. Коэффициент показывает величину безнадежной к взысканию ссудной задолженности.

- Коэффициент обеспечения – рассчитывается как отношение суммы обеспечения, принятого банком при выдаче кредитов, к общей сумме кредитного портфеля. Коэффициент показывает, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля.[10]

В результате расчетов представленных коэффициентов можно сделать выводы о совокупном банковском риске. В частности, если коэффициенты покрытия, просроченных платежей, невозврата увеличивают свои величины в динамике, а коэффициент обеспечения снижается, то делается вывод о росте кредитного риска в процессе ведения банком кредитной деятельности. В случае же неустойчивой динамики каждого коэффициента можно свидетельствовать о том, что банк проводит контроль и реализует различные мероприятия по поддержанию уровня риска на достаточном для него уровне.

Доходность кредитного портфеля позволяет качественно оценить кредитный портфель банка. Показателями доходности являются: коэффициент прибыльности, коэффициент процентной маржи, коэффициент рентабельности, коэффициент доходности (Таблица 2).

Таблица 2 – Показатели оценки доходности кредитного портфеля

|

Коэффициент |

Характеристика |

Расчет коэффициента |

Оптимальное значение |

|

Коэффициент прибыльности (Кпр) |

Дает возможность оценить прибыльность кредитного портфеля |

, где, ПД – процентные доходы; Пр – процентные расходы |

0,6 и более |

|

Коэффициент процентной маржи (Кпм) |

Отражает способность формировать доходы за счет активов |

, где, К – капитал банка |

0,10 и более |

|

Коэффициент рентабельности (Кр) |

Показывает рентабельность кредитных вложений |

, где, ЧКП – чистый кредитный портфель |

0,6-0,7 |

|

Коэффициент доходности (Кд) |

Характеризует реальную доходность кредитных вложений |

, где, Пдп – процентные доходы поученные |

0, 5-0,6 |

Важным аспектом оценки кредитного портфеля банка является определение качества выданных кредитов. Эта оценка проводится в соответствии с Положением Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» от 28.06.2017 № 590-П. Согласно Положению № 590-П, оценка кредитного риска проводится отдельно по каждому выданному кредиту или портфелю однородных ссуд (ссуды с одинаковыми характеристиками кредитного риска) на момент выдачи кредита и в течение всего срока действия кредитного договора. Оценка предусматривает, что каждому кредиту присваивается категория качества, отражающая уровень кредитного риска в процентном выражении. Уровень кредитного риска показывает, насколько обесценятся активы банка, размещенные в виде кредитов (Рисунок 2). Для определения уровня кредитного риска по выданному кредиту проводится оценка двух параметров: финансовое положение заемщика и оценка качества обслуживания заемщиком ссуды.

Категории качества ссуд

I (высшая) категория качества «Стандартные ссуды»

Кредитный риск нулевой, т.е. вероятность финансовых потерь по кредиту отсутствует

Кредитный риск умеренный, т.е. обесценение ссуды может составить от 1 до 20%

II категория качества «Нестандартные ссуды»

Кредитный риск значительный, т.е. обесценение ссуды может составить от 21 до 50%

III категория качества «Сомнительные ссуды»

Кредитный риск высокий, т.е. т.е. обесценение ссуды может составить от 51 до 100%

IV категория качества «Проблемные ссуды»

Вероятность возврата кредита отсутствует, т.е. обесценение ссуды может составить 100%

V (низшая) категория качества «Безнадежные ссуды»

Рисунок 2 – Категории качества ссуд и уровень кредитного риска[11]

Таким образом, анализ и оценка кредитного портфеля предусматривает исследование количественных и качественных показателей. Первый вид показателей позволяет выявить общее состояние кредитного портфеля (объем, динамику, структуру), а второй вид показателей ориентирован на оценку показателей рискованности и доходности.

Подводя итог исследования теоретических аспектов, можно заключить, что коммерческие банки в своей деятельности стремятся к созданию крупного и оптимального кредитного портфеля, с высоким уровнем доходности и уровнем риска с минимальным значением. Деятельность коммерческих банков не всегда характеризуется оптимальным соотношением рискованности и доходности кредитного портфеля, в связи с чем, банки, регулирующие свое финансовое положение, осуществляют управление кредитным портфелем.

2 Анализ и оценка кредитного портфеля в деятельности АО «Тинькофф Банк»

2.1 Общая характеристика банка

Акционерное общество «Тинькофф Банк» – это универсальный коммерческий банк, осуществляющий деятельность на территории РФ. Банк создан в соответствии с решением Общего собрания учредителей от 10 августа 1993 г. с наименованием Акционерный коммерческий банк «Химмашбанк» (акционерное общество закрытого типа). Банк зарегистрирован Центральным банком РФ 28 января 1994 г. за № 2673.

В соответствии с решением внеочередного Общего собрания акционеров от 15 сентября 2006 г. наименование банка изменено на «Тинькофф Кредитные Системы» Банк (закрытое акционерное общество). [12]В соответствии с решением единственного акционера от 16 января 2015 г. наименование банка изменено на Акционерное общество «Тинькофф Банк».

Банк создан без ограничения срока деятельности и осуществляет свою деятельность на основании лицензий Центрального банка РФ:

- лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) от 24.03.2015 г.;

- лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте от 24.03.2015 г.

Банк включен в реестр банков-участников системы обязательного страхования вкладов 24.02.2005 г. под номером 696. Банк является участником Международных платежных систем MasterCard и VISA в статусе принципал.

Основным направлением деятельности банка является осуществление розничных банковских операций на территории РФ. Банк реализует бизнес-модель виртуального банка, позволяющую обслуживать клиентов удаленно, без использования банковских отделений. Банк делает ставку на технологичность, что позволяет ему в сжатые сроки создавать новые продукты и модернизировать уже имеющиеся. Не будучи ограниченным географией филиальной сети, банк может предоставлять свои услуги в любой точке РФ, где имеется отделение «Почта России» или доступ в информационно-телекоммуникационную сеть «Интернет».

Основными направлениями деятельности банка являются: [13]

- кредитование физических лиц, в т.ч. с использованием кредитных карт;

- привлечение средств физических лиц как на счета до востребования, так и в качестве срочных вкладов;

- привлечение, в зависимости от рыночных условий, долгового финансирования из различных сегментов – российские облигации, займы юридических лиц в рамках размещения еврооблигаций, субординированные кредиты, срочные депозиты юридических лиц.

Головной офис банка расположен в г. Москве. Банк не имеет отделений, так как все банковские операции мгновенно проводятся по удаленным каналам связи.

По состоянию на 01.01.2019 г. АО «Тинькофф Банк» занимает 18-е место по объёму активов и 9-е место по объему чистой прибыли среди российских банков. Присвоенные рейтинги определяются значениями показателей финансовой деятельности банка, которые представлены в таблице 2 (Приложение А).

Таблица 2 – Основные показатели деятельности АО «Тинькофф Банк» по итогам 2016-2018 гг., млн. руб.[14]

|

Показатель |

2016 г. |

2017 г. |

2018г. |

На 01.10. 2019 г. |

Темп прироста/ снижения, % |

|

|

2017/2016 |

2018/2017 |

|||||

|

Активы |

171 517 |

268 335 |

377 668 |

488 229 |

56,45 |

40,74 |

|

Чистая ссудная задолженность |

109 851 |

150 992 |

222 601 |

346 047 |

37,45 |

47,43 |

|

Привлеченные средства (обязательства) |

147 118 |

225 528 |

322 332 |

415 545 |

53,30 |

42,92 |

|

Вклады физических лиц |

120 445 |

164 354 |

257 829 |

329 021 |

36,46 |

56,87 |

|

Источники собственных средств |

24 399 |

42 806 |

55 336 |

72 683 |

75,44 |

29,27 |

|

Чистая прибыль |

9 118 |

17 444 |

15 653 |

62 717 |

91,31 |

-10,27 |

По данным таблицы 2 можно сделать вывод о том, что в 2016-2018 гг. финансовое положение банка в целом было стабильно. Активы банка, характеризующие объемы совершаемых операций по размещению источников ресурсной базы, увеличились: с 171 517 млн. руб. в 2016 г. до 268 335 млн. руб. в 2017 г. (темп прироста 56,45%), и до 377 668 млн. руб. в 2018 г. (темп прироста 40,74%). Иными словами, банк более чем в 2 раза увеличил свое присутствие на финансовых рынках за счет проведения активных операций. По итогам 9 месяцев 2019 г. активы банка выросли до 488 229 млн. руб., т.е. на 29,27%.

Основным объектом размещения средств выступают кредитные операции. По итогам 2016 г. чистая ссудная задолженность составила 109 851 млн. руб., по итогам 2017 г. она увеличилась на 37,45%, составив 150 992 млн. руб., а по итогам 2018 г. увеличилась еще на 47,43%, составив 222 601 млн. руб. На 01.10.2019 г. ссудная задолженность выросла на 55,46% относительно начала года, составив 346 047 млн. руб. Увеличение чистой ссудной задолженности говорит о повышении спроса заемщиков на кредитные продукты банка, а также об активном характере кредитной политики банка, направленной на увеличение кредитного портфеля.

В течение 2016-2018 гг. банк увеличивал свою ресурсную базу, как за счет привлеченных источников, так и за счет источников собственных средств.

Привлеченные средства (обязательства) выросли с 147 118 млн. руб. в 2016 г. до 322 332 млн. руб. в 2018 г., т.е. за два года банк увеличил объемы привлечения средств клиентов более чем в 2 раза. При этом отмечается, что в качестве основного источника привлечения средств банк использует вклады физических лиц. Их объем в 2018 г. составил 257 829 млн. руб., что составляет 80% от общей суммы обязательств.

Источники собственных средств банка также увеличиваются. Их величина в 2016 г. составила 24 399 млн. руб., а в последующие периоды увеличилась до 42 806 млн. руб. в 2016 г., и до 55 336 млн. руб. в 2018 г.

По итогам 2016-2018 гг. деятельность банка была прибыльной, однако значения финансового результата имеют нестабильную динамику. Влияние на снижение финансового результата в 2018 г. относительно 2017 г. на 10,27% показала деятельность по формированию крупных резервов по ссудной и приравненной к ней задолженности. Однако значение прибыли в этом году – 15 653 млн. руб., выше, чем в 2016 г. – 9 118 млн. руб., более чем на 70%. По итогам 9 месяцев 2019 г. прибыль банка составила 62 717 млн. руб.

Таким образом, АО «Тинькофф Банк» осуществляет деятельность на рынке банковских услуг РФ более двадцати лет, за это время он сумел занять прочные позиции на рынке. Основными направлениями деятельности банка являются: оказание кредитных банковских услуг розничным клиентам, привлечение вкладов физических лиц, осуществление операций с ценными бумагами. Банк реализует бизнес-модель виртуального банка, позволяющую обслуживать клиентов удаленно, без использования банковских отделений. Банк формирует высокие показатели деятельности, позволяющие входить в состав 50-ти крупнейших банков страны. Основные экономические показатели банка говорят о его активном развитии, в том числе при проведении кредитных операций.

2.2 Анализ состояния кредитного портфеля банка

В результате осуществления кредитных операций в АО «Тинькофф Банк» происходит формирование кредитного портфеля, общая величина которого представлена в таблице 3.

Таблица 3 – Объем кредитного портфеля АО «Тинькофф Банк» по итогам 2016-2018 гг., млн. руб.[15]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

На 01.09. 2019 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

|||||

|

Кредитный портфель до вычета резервов на возможные потери |

130 113 |

175 967 |

264 199 |

408 688 |

35,24 |

50,14 |

|

Резервы на возможные потери |

20 261 |

24 975 |

41 598 |

58 259 |

23,27 |

66,56 |

|

Чистый кредитный портфель |

109 851 |

150 992 |

222 601 |

346 047 |

37,45 |

47,43 |

Данные таблицы 3 показывают, что кредитный портфель АО «Тинькофф Банк» увеличивался в период с 2016 по 2018 гг., причем темпы прироста были весьма высокие. Так, в 2017 г. прирост кредитного портфеля до вычета резервов на возможные потери составил 35,24%, а в 2018 г. 50,14%. Его величина выросла с 130 113 млн. руб. до 264 199 млн. руб. За 9 месяцев 2019 г. кредитный портфель банка вырос более чем вполовину – до 408 688 млн. руб.

Порядка 15% от кредитного портфеля составляют резервы на возможные потери. Их объем увеличивался и в 2018 г. темпы прироста были выше, чем у кредитного портфеля. Это позволяет сделать вывод, что увеличение резервов определен снижением качества выдаваемых кредитов.

Чистый кредитный портфель банка увеличился с 109 851 млн. руб. в 2016 г. до 150 992 млн. руб. в 2017 г. (на 37,45%), и до 222 601 млн. руб. в 2018 г. (на 47,43%).

В кредитном портфеле банка сосредоточены кредиты трех видов, что отражено в таблице 4.

Таблица 4 – Структура кредитного портфеля АО «Тинькофф Банк» по категориям заемщиком по итогам 2016-2018 гг.[16]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

На 01.09. 2019 г. |

Темп прироста, % |

|||||

|

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

2017/ 2016 |

2018/ 2017 |

|

|

Кредиты юридическим лицам |

14 170 |

10,89 |

15 214 |

8,65 |

29 560 |

11,19 |

23 636 |

5,78 |

7,37 |

94,29 |

|

Кредиты физическим лицам |

115 943 |

89,11 |

154 170 |

87,61 |

223 492 |

84,59 |

370 837 |

90,74 |

32,97 |

44,96 |

|

Кредиты кредитным организациям |

0 |

0,00 |

6 583 |

3,74 |

11 147 |

4,22 |

14 213 |

3,48 |

- |

69,33 |

|

Всего |

130 113 |

100,00 |

175 967 |

100,00 |

264 199 |

100,00 |

408 688 |

100,00 |

35,24 |

50,14 |

Данные таблицы 4 показывают, что в банке увеличивались все направления кредитования. Более стабильную динамику имеют кредиты физическим лицам – в 2017 г. они увеличились на 32,97%, составив 154 170 млн. руб., а в 2018 г. увеличились на 44,96%, составив 223 492 млн. руб.

Этот вид кредитования имеет и самую высокую долю в портфеле банка – в 2018 г. она составила 84,59%, хотя снизилась по сравнению с прошлыми годами (в 2016 г. – 89,11%, в 2017 г. – 87,61%). Это связано с опережающими темпами прироста других направлений. Так, в 2018 г. кредиты юридическим лицам выросли по сравнению с 2017 г. на 94,29%, составив 29 560 млн. руб., а кредиты кредитным организациям выросли на 69,33%, составив 11 147 млн. руб.

По итогам 9 месяцев 2019 г. структура кредитного портфеля банка существенно не изменилась – большая доля приходится на кредиты, выданные физическим лицам, составляя 90,74%. Объем выданных кредитов вырос на 65,93% относительно начала года, составив 370 837 млн. руб.

Структура кредитного портфеля показала, что кредитование населения – это основное направление кредитной деятельности для АО «Тинькофф Банк».

В таблице 5 представлены показатели просроченной задолженности в кредитном портфеле банка.

Таблица 5 – Объем просроченной задолженности в кредитном портфеле в АО «Тинькофф Банк» по итогам 2016-2018 гг.[17]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

На 01.09. 2019 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

|||||

|

Просроченная задолженность |

19 148 |

23 163 |

27 852 |

32 852 |

20,97 |

20,24 |

|

Доля просроченной задолженности, % |

14,72 |

13,16 |

10,54 |

8,04 |

- |

- |

Данные таблицы 5 показывают, что в банке увеличивается объем просроченной задолженности по выданным кредитам. В 2016 г. он составлял 19 148 млн. руб., в 2017 г. выросла на 20,97%, а в 2018 г. еще на 20,24%, составив 27 852 млн. руб. При таких значениях доля просроченной задолженности в кредитном портфеле очень высока – в 2016 г. она составила 14,72%, а в последующие годы снизилась до 13,16% и 10,54%. Такие значение говорят о том, что кредитование в банке не является высококачественным. За 9 месяцев 2019 г. просроченная задолженность продолжила увеличиваться – она составила 32 852 млн. руб., что больше на 17,95%, чем в 2018 г. При этом темп роста был ниже, чем рост кредитного портфеля, и доля проченной задолженности снизилась до 8,04%.

В таблице 6 приведен кредитный портфель банка по категориям качества.

Таблица 6 – Структура кредитного портфеля в АО «Тинькофф Банк» по качеству ссуд по итогам 2016-2018 гг.[18]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

На 01.09. 2019 г. |

Темп прироста, % |

|||||

|

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

объем, млн. руб. |

уд. вес, % |

2017/ 2016 |

2018/ 2017 |

|

|

Стандартные кредиты |

12 324 |

9,47 |

13 959 |

7,93 |

16 158 |

6,12 |

24 767 |

6,06 |

13,27 |

15,75 |

|

Нестандартные кредиты |

93 631 |

71,96 |

128 082 |

72,79 |

192 118 |

72,72 |

305 055 |

74,64 |

36,79 |

50,00 |

|

Сомнительные кредиты |

6 915 |

5,31 |

15 177 |

8,62 |

32 219 |

12,19 |

43 121 |

10,55 |

119,48 |

112,29 |

|

Проблемные кредиты |

268 |

0,21 |

331 |

0,19 |

684 |

0,26 |

1 637 |

0,40 |

23,51 |

106,65 |

|

Безнадежные кредиты |

16 972 |

13,04 |

18 415 |

10,47 |

23 016 |

8,71 |

34 108 |

8,35 |

8,50 |

24,99 |

|

Всего |

130 113 |

100,00 |

175 967 |

100,00 |

264 199 |

100,00 |

408 688 |

100,00 |

35,24 |

50,14 |

Данные таблицы 6 показывают, что более 70% кредитного портфеля в АО «Тинькофф Банк» занимают нестандартные кредиты, т.е. кредиты с умеренным кредитным риском. Их объем вырос с 93 631 млн. руб. в 2016 г. до 128 082 млн. руб. в 2017 г., т.е. на 36,79%, и до 192 118 млн. руб. в 2018 г., т.е. на 50,00%. За 9 месяцев 2019 г. доля этих кредитов выросла до 74,64%.

Отрицательным моментом в работе банка является низкое значение стандартных кредитов, т.е. кредитов с отсутствием кредитного риска. Во многом это объясняется тем, что в банке преобладает кредитование без подтверждения доходов – по кредитным картам, по кредитам наличными, не обеспеченными залогом или поручительством, по POS-кредитам.

Негативным моментом в деятельности банка является то, что вторыми по значению удельного веса являются безнадежные кредиты – кредиты, по которым вероятность возврата кредитных средств равна нулю. Их удельный вес снизился с 13,04% в 2016 г. до 8,71% в 2018 г., но в абсолютном выражении вырос – с 16 972 млн. руб. до 23 016 млн. руб., т.е. прирост за два года составил 35%. За 9 месяцев 2019 г. эти кредиты выросли до 34 108 млн. руб., т.е. на 48,19% относительно 2018 г. Это отрицательно характеризует состояние кредитного портфеля банка, так как влечет финансовые потери.

В таблице 7 представлены показатели, позволяющие оценить кредитный портфель банка по степени риска (Приложение Б).

Таблица 7 – Оценка кредитного портфеля АО «Тинькофф Банк» по уровню риска по итогам 2016-2018 гг.

|

Показатель |

Нормативное значение |

Значение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

На 01.09. 2019 г. |

||

|

Коэффициент покрытия |

0,2 и менее |

0,16 |

0,14 |

0,16 |

0,14 |

|

Коэффициент чистого кредитного портфеля |

1 |

0,84 |

0,86 |

0,84 |

0,85 |

|

Коэффициент просроченных платежей |

0,05 и менее |

0,15 |

0,13 |

0,11 |

0,08 |

|

Коэффициент обеспечения |

1 и более |

0,43 |

0,26 |

0,28 |

0,20 |

|

Коэффициент невозврата |

0,05 и менее |

0,13 |

0,10 |

0,09 |

0,08 |

Данные таблицы 7 показывают, что коэффициент покрытия находится в рамках оптимального значения – он ниже 0,2. Это свидетельствует о том, что на 1 рубль кредитного портфеля приходится менее 0,2 рублей резерва на возможные потери. Следовательно, уровень риска кредитных операций не требует от банка наращивания объемов резервирования, что оценивается положительно. Коэффициент чистого кредитного портфеля показывает, что на один рубль совокупного кредитного портфеля банка приходится более 80% чистого кредитного портфеля (за вычетом резервов). Такое значение коэффициента положительно оценивает банк и показывает, достаточно большой объем размещенных кредитов вернется банку при наихудших обстоятельствах.

Значение коэффициента просроченных платежей снижается, однако он значительно превышает нормативный показатель в 0,05. Это свидетельствует о том, что в банке высок показатель просроченной задолженности, следовательно, повышается кредитный риск.

Коэффициент обеспечения показывает, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля. Значение данного коэффициента менее единицы, что позволяет сделать вывод о том, что сумма принятых банком ценностей, гарантий и поручительств не сможет покрыть долги клиентов в случае невозврата ими полученных от банка денежных средств. Банку следует активизировать деятельность в части принятия обеспечения по выдаваемым кредитам, чтобы обеспечить возможность полного покрытия убытков, связанных с невозвратом кредитов.

Коэффициент невозврата не соответствует оптимальному значению, так как превышает 0,05. Это говорит о высоком значении в банке задолженности, невозможной к взысканию. Положительным моментом является снижение коэффициента.

В таблице 8 представлены показатели, позволяющие оценить кредитный портфель банка по доходности (Приложение В).

Таблица 8 – Оценка кредитного портфеля АО «Тинькофф Банк» по доходности по итогам 2016-2018 гг.

|

Показатель |

Нормативное значение |

Значение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

На 01.09. 2019 г. |

||

|

Коэффициент прибыльности |

0,6 и более |

0,27 |

0,26 |

0,22 |

0,13 |

|

Коэффициент процентной маржи |

0,10 и более |

0,20 |

0,17 |

0,15 |

0,11 |

|

Коэффициент рентабельности |

0,6-0,7 |

0,32 |

0,30 |

0,26 |

0,15 |

|

Коэффициент доходности |

0, 5-0,6 |

0,43 |

0,38 |

0,32 |

0,19 |

Данные таблицы 8 показывают, что коэффициент прибыльности в банке невысок, к тому же он снизился с 0,27 в 2016 г. до 0,22 в 2018 г. Это говорит о том, что банку следует разработать мероприятия, направленные на увеличение доходности кредитных операций.

Коэффициент процентной маржи показывает, каков удельный вес прибыли от кредитных вложений в активах банка. Доля процентной маржи снизилась с 0,20 в 2016 г. до 0,15 в 2018 г. Это произошло за счет изменения процентных доходов и расходов банка, а также за счет роста активов банка. При этом значение пока находится в рамках оптимального.

Рентабельность кредитных вложений банка снизилась с 0,32 в 2016 г. до 0,26 в 2018 г. Это ниже, чем оптимальное значение, а значит, прибыль по чистому кредитному портфелю банка недостаточна.

Коэффициент доходности показывает реальную доходность кредитных вложений. Согласно фактическим значениям можно отметить, что процент реальной доходности кредитов банка снижается, что говорит о необходимости реализации в банке более эффективных мероприятий по управлению качеством кредитного портфеля.

Таким образом, анализ состояния кредитного портфеля в АО «Тинькофф Банк» показал, что в банке происходит активное наращивание кредитного портфеля. Больше всего банк ориентирован на кредитование физических лиц, что определено спецификой его детальности – обслуживание розничных клиентов. Отрицательными характеристиками кредитного портфеля является высокая доля и рост абсолютного показателя просроченной задолженности, низкая доля безрисковых кредитов, недостаточный объем обеспечения для покрытия выданных кредитов, неоптимальные показатели доходности кредитного портфеля.

2.3 Рекомендации по совершенствованию кредитного портфеля банка

Совершенствование кредитного портфеля АО «Тинькофф Банк» рекомендуется осуществить по двум направлениям – увеличение процентных доходов от выдачи кредитов и увеличение объемов обеспеченного кредитования.

Банку рекомендуется ввести новый потребительский кредитный продукт для клиентов с положительной кредитной историей, предусматривающий обеспечение в виде поручительства физических лиц. Введение такого продукта позволит привлечь интерес клиентов, ранее осуществлявших кредитование в АО «Тинькофф Банк» и добросовестно исполнивших свои обязанности по погашению основного долга и процентов. В таблице 9 представлены условия по рекомендуемому кредиту.

Таблица 9 – Условия потребительского кредита «Для клиентов с кредитной историей»

|

Условие |

Характеристика |

|

Цель кредита |

На любые нужны |

|

Валюта кредита |

Рубли РФ |

|

Сумма кредита |

От 50 000 до 1 000 000 руб. |

|

Срок кредитования |

От 12 до 60 мес. |

|

Процентная ставка |

10% |

|

Срок рассмотрения заявки |

1 день |

|

Документы для кредитования |

Паспорт гражданина РФ и второй документ удостоверяющий личность |

|

Обеспечение |

Поручительство одного платежеспособного физического лица |

К заемщикам рекомендуется установить следующие требования:

- заемщик – гражданин РФ;

- возраст – от 25 до 65 лет;

- постоянная регистрация на территории РФ;

- официальное трудоустройство, общий трудовой стаж составляет не менее 1 года, в том числе на последнем месте работы – не менее 4 месяцев;

- есть погашенный кредит или закрытая кредитная карта в АО «Тинькофф Банк», при этом: отсутствуют случаи возникновения просроченной задолженности по ранее выданным кредитам, кредитным картам, отсутствует текущая просроченная задолженность по кредитам и кредитным картам, если ранее выданный кредит погашен, кредитная карта закрыта, то с момента погашения кредита, закрытия кредитной карты прошло не более 24 месяцев.

Преимуществами нового кредитного продукта для клиентов должны стать:

- для получения кредита необходимо предоставление только паспорта гражданина РФ;

- решение о кредитовании принимается в течение 1 дня;

- фиксированная процентная ставка, не зависящая от суммы и срока кредитования;

- процентная ставка снижена относительно необеспеченного кредитования в АО «Тинькофф Банк», по которому ставка равна 12% годовых.

Определим экономическую эффективность внедрения нового продукта для АО «Тинькофф Банк» в течение первого года. Предположим, что ожидаемое число выдаваемых кредитов в год составит 25 000 шт. Один кредит выдается в сумме равной минимальной – 50 000 руб., сроком на 12 месяцев. В отношении выданных кредитов банком будет получен доход в виде процентов, которые уплачиваются заемщиками исходя из ставки 9,0% годовых:

= 112 500 000 руб.

Банк может получить доход в размере 112 500 000 руб. при выдаче 25 000 кредитов. Кроме того, обеспеченный кредитный портфель банка будет увеличен на 1 250 млн. руб.

Для выдачи кредитов банк должен располагать финансовыми ресурсами. Поскольку основной источник ресурсов для банка – вклады физических лиц, определим расходы, которые он понесет в связи с их привлечением:

- объем привлеченных вкладов, используемых для выдачи кредитов: 50 000 * 25 000 = 1 250 000 000 руб.;

- средняя стоимость привлекаемых банком вкладов от клиентов (отношение процентных расходов банка по привлеченным средствам клиентов в 2018 г. с объемом привлеченных средств клиентов в 2018 г.): 12 561 / 304 404 * 100% = 4,13%;

- расходы на привлечение ресурсов для выдачи кредитов: 1 250 000 000 * 4,13% = 51 625 000 руб.

Согласно представленным данным о доходах и расходах банка, определим прогнозируемый финансовый результат по кредитному продукту «Для клиентов с кредитной историей» (Таблица 10).

Таблица 10 – Расчет прогнозируемого финансового результата кредиту «Для клиентов с кредитной историей»

|

Показатель |

Сумма, руб. |

|

Процентные доходы от выдачи кредитов |

112 500 000 |

|

Процентные расходы на привлечение ресурсов |

51 625 000 |

|

Финансовый результат |

60 875 000 |

Таким образом, новый кредит «Для клиентов с кредитной историей» позволит банку привлечь интерес клиентов, ранее кредитуемых в банке и имеющих положительную кредитную историю, что, соответственно, приведет к росту кредитного портфеля, увеличения доходности операций при оптимальном уровне риска, поскольку кредитование осуществляется в отношении проверенных клиентов с учетом обеспечения.

Подводя итог, можно заключить, состояние кредитного портфеля АО «Тинькофф Банк» не имеет крайне негативных тенденций, а его совершенствование позволит банку повысить эффективность деятельности.

Заключение

Кредитный портфель банка отражает результаты его кредитных операций. Кредитный портфель включает совокупность кредитов, выданных банком в течение определенного периода времени, а также в составе кредитного портфеля учитывается и иная задолженность, относимая по своему характеру к ссудной, а именно: суммы учтенных векселей, межбанковских кредитов и депозитов, иных требований кредитного характера. Основными критериями, которыми характеризуется сущность кредитного портфеля, являются его доходность и риск. Виды кредитного портфеля классифицируются по различным признакам, определяющим характеристику кредитных операций банков. В частности, кредитный портфель различается по уровню надежности и покрытия резервами, по диверсифицированности, по категориям заемщиков, по способу обеспечения кредитной сделки, по возможности управления, по качеству управления и др.

В деятельности АО «Тинькофф Банк» формируется кредитный портфель в результате проведения кредитных операций. Его состояние характеризуется увеличением – с 130 113 млн. руб. в 2016 г. до 264 199 млн. руб. в 2018 г. За 9 месяцев 2019 г. кредитный портфель банка вырос более чем вполовину – до 408 688 млн. руб. Чистый кредитный портфель банка также увеличился – с 109 851 млн. руб. в 2016 г. до 150 992 млн. руб. в 2017 г. (на 37,45%), и до 222 601 млн. руб. в 2018 г. (на 47,43%). Самую большую долю в кредитном портфеле банка занимают кредиты физическим лицам – в 2018 г. она составила 84,59%, хотя снизилась по сравнению с прошлыми годами (в 2016 г. – 89,11%, в 2017 г. – 87,61%). По итогам 9 месяцев 2019 г. структура кредитного портфеля банка существенно не изменилась – большая доля приходится на кредиты, выданные физическим лицам, составляя 90,74%. Объем выданных кредитов вырос на 65,93% относительно начала года, составив 370 837 млн. руб. В банке увеличивается объем просроченной задолженности по выданным кредитам. В 2016 г. он составлял 19 148 млн. руб., в 2017 г. выросла на 20,97%, а в 2018 г. еще на 20,24%, составив 27 852 млн. руб. При таких значениях доля просроченной задолженности в кредитном портфеле очень высока – в 2016 г. она составила 14,72%, а в последующие годы снизилась до 13,16% и 10,54%. За 9 месяцев 2019 г. просроченная задолженность продолжила увеличиваться – она составила 32 852 млн. руб., что больше на 17,95%, чем в 2018 г. При этом темп роста был ниже, чем рост кредитного портфеля, и доля проченной задолженности снизилась до 8,04%.

Более 70% кредитного портфеля в АО «Тинькофф Банк» занимают нестандартные кредиты, т.е. кредиты с умеренным кредитным риском. Отрицательным моментом в работе банка является низкое значение стандартных кредитов, т.е. кредитов с отсутствием кредитного риска. Негативным моментом в деятельности банка является то, что вторыми по значению удельного веса являются безнадежные кредиты – кредиты, по которым вероятность возврата кредитных средств равна нулю.

Анализ показателей риска показывает, что в банке высока доля просроченных платежей, сумма принятых банком ценностей не сможет покрыть долги клиентов в случае невозврата ими полученных денежных средств, высоко значение задолженности, невозможной к взысканию. Также неоптимальными являются показатели доходности кредитного портфеля.

Для совершенствования кредитного портфеля банку рекомендуется ввести новый потребительский кредитный продукт для клиентов с положительной кредитной историей, предусматривающий обеспечение в виде поручительства физических лиц. Введение такого продукта позволит привлечь интерес клиентов, ранее осуществлявших кредитование в АО «Тинькофф Банк» и добросовестно исполнивших свои обязанности по погашению основного долга и процентов. Это может привести к росту кредитного портфеля, увеличению доходности операций при оптимальном уровне риска, поскольку кредитование осуществляется в отношении проверенных клиентов с учетом обеспечения.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) // СПС «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее 16.12.2019.

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 02.12.2019) «О банках и банковской деятельности» // СПС «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее 16.12.2019.

- Федеральный закон от 30.12.2004 № 218-ФЗ (ред. от 01.05.2019) «О кредитных историях» (с изм. и доп. от 29.10.2019) // СПС «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее 16.12.2019.

- Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности: утв. Банком России 28.06.2017 № 590-П (ред. от 16.10.2019) // СПС «Консультант Плюс» [Электронный ресурс] / Компания «Консультант Плюс». – Последнее 16.12.2019.

- Банковский менеджмент : учебник / коллектив авторов ; под ред. О.И. Лаврушина. – 4-е изд., стер. – М. : КНОРУС, 2018. – 554 с.

- Банковское дело : учебник / Ю.М. Склярова [и др.]. – Ставрополь: Ставропольский государственный аграрный университет, 2017. – 400 c

- Банковское дело: учебник / С. А. Белозёров, О. В. Мотовилов. – Москва : Проспект, 2016. – 408 с.

- Основы банковского дела : учебник / Е.Б. Стародубцева. – 2-е изд., перераб. и доп. – М. : ИД «ФОРУМ» : ИНФРА-М, 2018. – 288 с.

- Тавасиев, А. М. Банковское дело. Управление и технологии : учебник. – 3-е изд. – М. : ЮНИТИ-ДАНА, 2017. – 663 c.

- Басс, А. Б. Современные проблемы качества кредитного портфеля // Международный научный журнал «Инновационная наука». – 2016. – №4 – С. 42-46.

- Галата, В. В. К вопросу о сущности кредитного портфеля коммерческого банка // Modern Science. – 2019. – № 5-1. – С. 99-102.

- Догорова, О. С. Кредитный портфель коммерческого банка: состояние, проблемы и минимизация рисков // Вектор экономики. – 2017. – № 4 (10). – С. 29.

- Младенова, Ю. С. Кредитный портфель коммерческих банков и управление им в современных условиях // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы Сборник материалов II Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Под редакцией С.П. Федосовой. – 2018. – С. 146-149.

- Рашевских, М. А. Теоретические аспекты кредитного портфеля коммерческого банка // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2016. № 1. – С. 568-573.

- Синёва, Е. Д. Способы формирования кредитного портфеля коммерческого банка // В сборнике: Поколение будущего: Взгляд молодых ученых - 2018 Сборник научных статей 6-й Международной молодежной научной конференции: в 4 томах. Ответственный редактор Горохов А.А.. – 2018. – С. 189-192.

- Хабибуллина, М. Д. Сущность и характеристика кредитного портфеля коммерческого банка // В сборнике: Поколение будущего: Взгляд молодых ученых - 2018 Сборник научных статей 6-й Международной молодежной научной конференции: в 4 томах. Ответственный редактор Горохов А.А.. – 2018. – С. 229-234.

- Банки.ру [Электронный ресурс]. – Режим доступа: https://www.banki.ru/banks/bank/tcs/. (дата обращения: 07.12.2019).

- Информация о АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/. (дата обращения: 07.12.2019).

- Устав и иные внутренние документы АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/documents/. (дата обращения: 07.12.2019).

- Финансовая отчетность АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/investors/. (дата обращения: 24.01.2020).

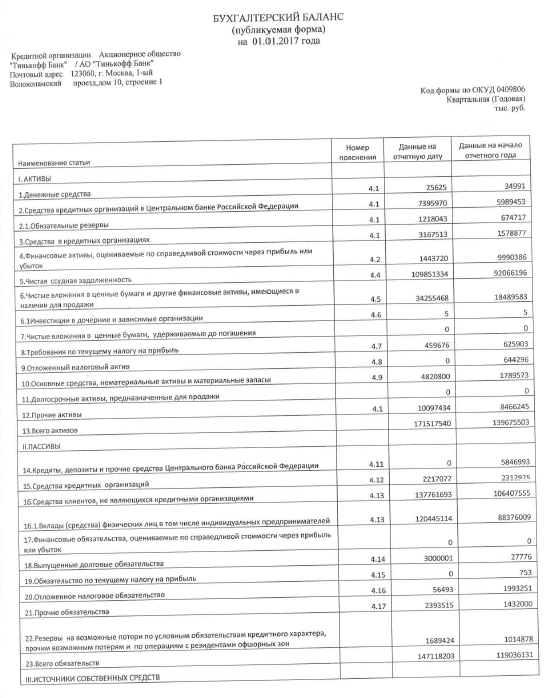

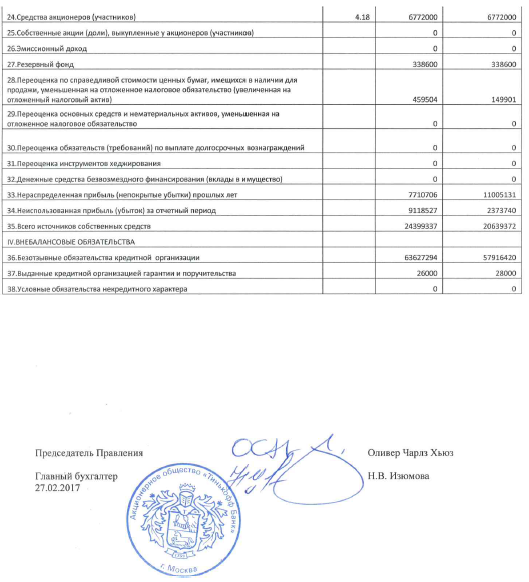

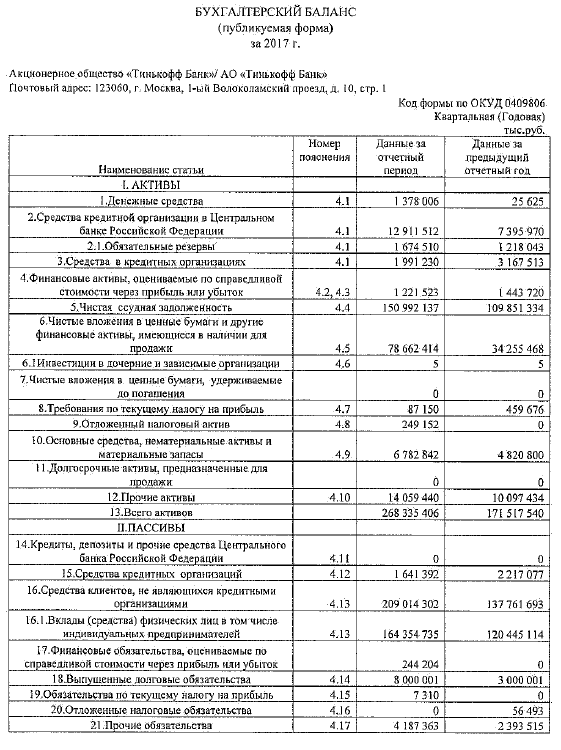

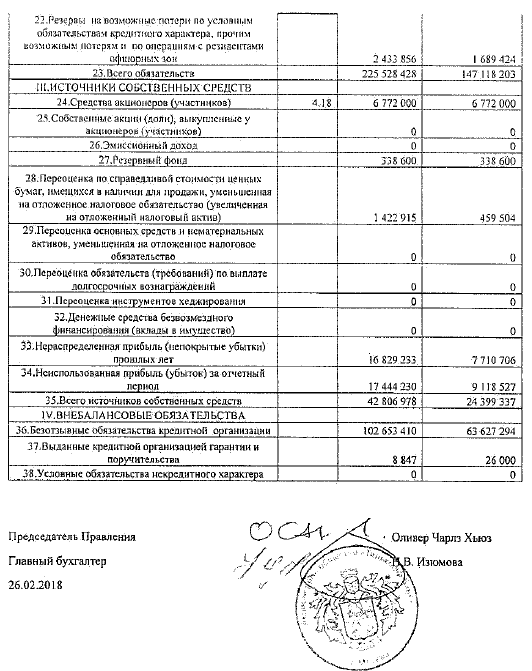

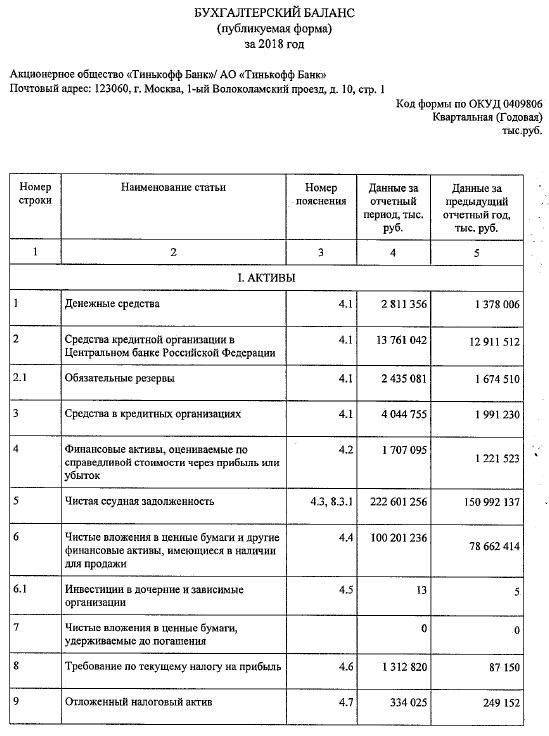

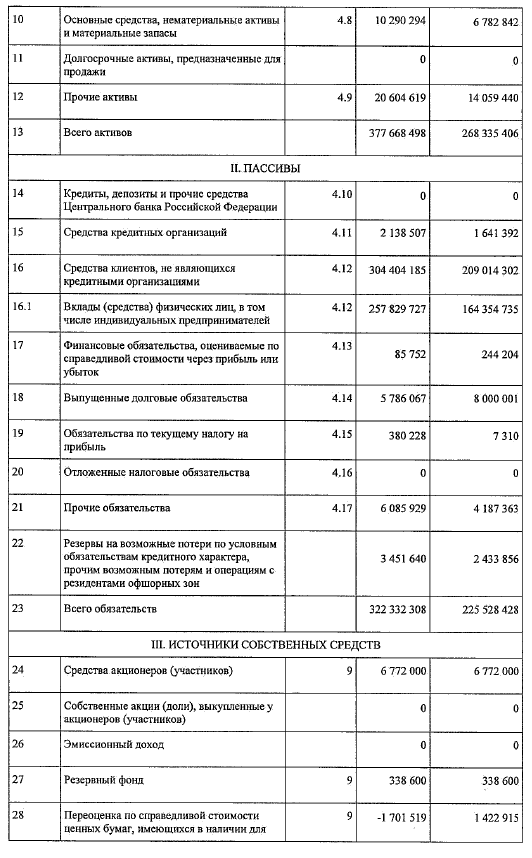

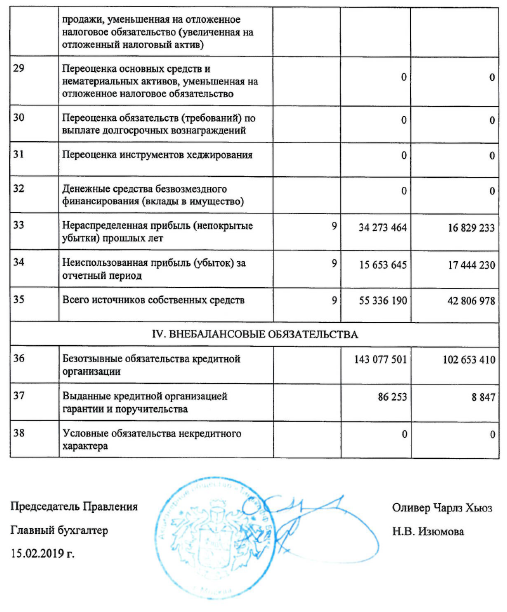

Приложение А

Бухгалтерский баланс АО «Тинькофф Банк» за 2016-2018 гг.

Продолжение приложения А

Продолжение приложения А

Продолжение приложения А

Продолжение приложения А

Продолжение приложения А

Продолжение приложения А

Приложение Б

Расчет показателей риска кредитного портфеля

|

Показатель |

Формула расчета |

Нормативное значение |

Значение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

На 01.09.2019 г. |

|||

|

Коэффициент покрытия |

, где Р – резерв на возможные потери по ссудам; КП – кредитный портфель. |

0,2 и менее |

20 261 / 130 113 = 0,16 |

24 975 / 175 967 = 0,14 |

41 598 / 264 199 = 0,16 |

58 598 / 408 688 = 0,14 |

|

Коэффициент чистого кредитного портфеля |

где ЧКП – чистый кредитный портфель; КП – кредитный портфель. |

1 |

109 851 / 130 113 = 0,84 |

150 992 / 175 967 = 0,86 |

222 601 / 264 199 = 0,84 |

346 047 / 408 688 = 0,85 |

|

Коэффициент просроченных платежей |

, где Под – просроченный основной долг; КП – кредитный портфель. |

0,05 и менее |

19 148 / 130 113 = 0,15 |

23 163 / 175 967 = 0,13 |

27 852 / 264 199 = 0,11 |

32 852 / 408 688 = 0,08 |

|

Коэффициент обеспечения |

, где Об – сумма обеспечения по кредитам; КП – кредитный портфель. |

1 и более |

55 855 / 130 113 = 0,43 |

45 745 / 175 967 = 0,26 |

74 422 / 264 199 = 0,28 |

82 744 / 408 688 = 0,20 |

|

Коэффициент невозврата |

, где БЗ – безнадежная задолженность; КП – кредитный портфель. |

0,05 и менее |

16 972 / 130 113 = 0,13 |

18 415 / 175 967 = 0,10 |

23 016 / 264 199 = 0,09 |

34 108 / 408 688 = 0,08 |

Приложение В

Расчет показателей риска и доходности кредитного портфеля

|

Показатель |

Формула расчета |

Нормативное значение |

Значение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

На 01.09.2019 г. |

|||

|

Коэффициент прибыльности |

, где, ПД – процентные доходы; Пр – процентные расходы |

0,6 и более |

47 217 – 12 110 / 130 113 = 0,27 |

57 179 – 11 718 / 175 967 = 0,26 |

70 950 – 13 442 / 264 199 = 0,22 |

64 481 – 13 116 / 408 688 = 0,13 |

|

Коэффициент процентной маржи |

, где, А – активы банка |

0,10 и более |

47 217 – 12 110 / 171 517 = 0,20 |

57 179 – 11 718 / 268 335 = 0,17 |

70 950 – 13 442 / 377 668 = 0,15 |

64 481 – 13 116 / 488 229 = 0,11 |

|

Коэффициент рентабельности |

, где, ЧКП – чистый кредитный портфель |

0,6-0,7 |

47 217 – 12 110 / 109 851 = 0,32 |

57 179 – 11 718 / 150 992 = 0,30 |

70 950 – 13 442 / 222 601 = 0,26 |

64 481 – 13 116 / 346 047 = 0,15 |

|

Коэффициент доходности |

, где, Пдп – процентные доходы полученные |

0, 5-0,6 |

47 217 / 109 851 = 0,43 |

57 179 / 150 992 = 0,38 |

70 950 / 222 601 = 0,32 |

64 481 / 346 047 = 0,19 |

-

Банковское дело: учебник / С. А. Белозёров, О. В. Мотовилов. – М. : Проспект, 2016. С. 245. ↑

-

Тавасиев, А. М. Банковское дело. Управление и технологии : учебник. – 3-е изд. – М. : ЮНИТИ-ДАНА, 2017. С. 565. ↑

-

Банковский менеджмент : учебник / коллектив авторов ; под ред. О.И. Лаврушина. – 4-е изд., стер. – М. : КНОРУС, 2018. С. 40. ↑

-

Младенова, Ю. С. Кредитный портфель коммерческих банков и управление им в современных условиях // В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы Сборник материалов II Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Под редакцией С.П. Федосовой. – 2018. – С. 147. ↑

-

Хабибуллина, М. Д. Сущность и характеристика кредитного портфеля коммерческого банка // В сборнике: Поколение будущего: Взгляд молодых ученых - 2018 Сборник научных статей 6-й Международной молодежной научной конференции: в 4 томах. Ответственный редактор Горохов А.А.. – 2018. – С. 230. ↑

-

Галата, В. В. К вопросу о сущности кредитного портфеля коммерческого банка // Modern Science. – 2019. – № 5-1. – С. 100. ↑

-

Догорова, О. С. Кредитный портфель коммерческого банка: состояние, проблемы и минимизация рисков // Вектор экономики. – 2017. – № 4 (10). – С. 29. ↑

-

Синёва, Е. Д. Способы формирования кредитного портфеля коммерческого банка // В сборнике: Поколение будущего: Взгляд молодых ученых - 2018 Сборник научных статей 6-й Международной молодежной научной конференции: в 4 томах. Ответственный редактор Горохов А.А.. – 2018. – С. 190. ↑

-

Рашевских, М. А. Теоретические аспекты кредитного портфеля коммерческого банка // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2016. № 1. – С. 570. ↑

-

Банковское дело : учебник / Ю.М. Склярова [и др.]. – Ставрополь: Ставропольский государственный аграрный университет, 2017. С. 270. ↑

-

Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности: утв. Банком России 28.06.2017 № 590-П (ред. от 16.10.2019). ↑

-

Устав и иные внутренние документы АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/documents/. (дата обращения: 07.12.2019). ↑

-

Информация о АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/. (дата обращения: 07.12.2019). ↑

-

Финансовая отчетность АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/investors/. (дата обращения: 24.01.2020). ↑

-

Финансовая отчетность АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/investors/. (дата обращения: 24.01.2020). ↑

-

Финансовая отчетность АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/investors/. (дата обращения: 24.01.2020). ↑

-

Финансовая отчетность АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/investors/. (дата обращения: 24.01.2020). ↑

-

Финансовая отчетность АО «Тинькофф Банк» [Электронный ресурс]. – Режим доступа: https://www.tinkoff.ru/about/investors/. (дата обращения: 24.01.2020). ↑

- Коммерческие банки, их виды и основные направления деятельности (кредитование в коммерческих банках )

- Формирование и использование финансовых ресурсов коммерческих организаций (использование финансовых ресурсов ЗАО «Алкоа СМЗ»)

- Анализ и оценка показателей оборотных активов (на примере…)

- Процессы принятия управленческих решений в организации на примере Всероссийской федерации легкой атлетики

- Основные преимущества маркетингового планирования в индустрии спорта на примере Российской федерации баскетбола

- Особенности работы тематического ресторана

- Страхование в спорте

- Россия в системе международных кредитных отношений (основы международного кредитования)

- Требования к современному руководителю

- Управление изменениями в проекте

- Метод экспертных оценок и область его применения решений

- Роль кредита в современной экономике