Роль информации в процессе решения

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики, когда предприятия вынуждены приспосабливаться к быстро меняющейся конкурентной среде, предпочтениям потребителей, промышленной политике государства, своевременное получение и анализ информации и принятие на ее основе оперативных и стратегических управленческих решений является важнейшим конкурентным преимуществом. Роль эффективного управления предприятием на основе анализа полной и достоверной информации многократно возрастает. Любого руководителя интересуют пути повышения прибыльности работы предприятия, уменьшения издержек, увеличения результативности труда персонала, оптимизации структуры организации с точки зрения повышения эффективности управления, оптимизация производственных цепочек и т.д.

В недавнем прошлом для принятия того или иного решения, непосредственно влияющего на функционирование предприятия, аппарату управления приходилось основываться на информации, представленной в виде огромного количества разнородных документов, отражающих деятельность предприятия, а также на данных о его конкурентах, поставщиках, покупателях. К руководителю информация поступала от финансовых служб предприятия, которые ответственны за осведомление аппарата управления о финансовых проблемах и финансовых достижениях предприятия, от производственных служб – о затруднениях и успехах в сфере, касающейся непосредственно производства, от служб снабжения - о задачах и трудностях снабженческого характера. Часто руководитель не успевал уследить за всем этим потоком данных и терял контроль над предприятием, зачастую даже не осознавая этого факта. В настоящее время на малых и средних предприятиях внедряются автоматизированные системы получения и обработки информации в рамках отдельных подразделений и целых организаций. Создание целостной непротиворечивой системы критериев анализа и методов оценки эффективности для работы таких систем является наиболее актуальной задачей современной экономической науки. Ведь именно логично систематизированная и грамотно обработанная информации в определенной степени определяет эффективное управление на предприятии, в то время как ошибки руководства при принятии управленческих решений, основывающихся на неверно интерпретированных данных, могут привести к банкротству даже самые успешные компании.

В широком смысле слова под информацией подразумевают сведения о предметах и явлениях окружающего мира, их параметрах и состояниях, которые уменьшают степень неопределенности знания о данных предметах и явлениях. Применительно к управленческому учету под информацией следует понимать любые сведения обо всех сферах деятельности предприятия, представленные, как правило, в виде экономических показателей, применяемых в процессе анализа и выработки экономических решений в управлении.

Настоящий курсовой проект посвящен более подробному рассмотрению роли информации в процессе принятия решения.

Структурно работа состоит из введения, трех параграфов, заключения и списка используемых источников.

1. Информация об экономической деятельности субъекта как информационный ресурс

Руководствуясь системным подходом и применяя модель «черного ящика», любую организацию можно представить как некоторую систему по преобразованию потоков ресурсов (материальных, энергетических и информационных) в конечные потоки продуктов и услуг. Рассматривая информационную составляющую этой модели, подробно рассмотрим и дадим определения таким понятиям, как информационный ресурс, информация, экономическая информация, информационные технологии, процессы и процедуры, информатизация, экономические информационные системы и подсистемы[1].

Информация (от лат. «informatio») – это знания, сведения, сообщения, уведомления, т.е. нечто, присущее только человеческому сознанию и общению.

В широком смысле информация – это сведения, знания, сообщения, являющиеся объектом хранения, преобразования, передачи и помогающие решать поставленные перед организацией задачи.

Информационная экономика базируется на информации как на основном ресурсе и товаре одновременно. Под информационным ресурсом понимают:

- данные, преобразованные в форму, которая является значимой

для предприятия; - данные, значимые для управления предприятием;

- информацию, созданную и/или обнаруженную, зарегистрированную, оцененную, с определенными законами деградации и обновления.

Информационные ресурсы предприятия представлены в документах массивов информации на машинных носителях, архивах, фондах, библиотеках.

Информационные ресурсы, частью которых является и информационные технологии, имеют в данном определении четкую структуру в соответствии с методикой их создания, оценки и инвентаризации. Более того, исходя из определения структуры информационных ресурсов, возможен учет статических и динамических составляющих информационных ресурсов.

деградации и позволяют определить информационных ресурсов рынке информационных с помощью методики. В методику оценка технических (, достоверность и .д.) и характеристик (стоимость зарегистрированной информации т.д.). информационных ресурсов целом для момента времени уже после создания, в числе для закона деградации (), обновления (возможности на заданном и развития) базируется на востребованности информационных [2].

В системах организационного выделяют экономическую ( с управлением людей, занятых продукции, работ услуг) и (связанную с техническими объектами) .

Экономическая информация процессы производства, , обмена и , материальных благ услуг, связана общественным производством, ее также производственной. Экономическая характеризуется большим , многократным использованием, обновлением и , применением логических и выполнением несложных математических .

Экономическая информация определенную структуру, структурной единицей информации является . Показатель обладает смысловым содержанием потребительской значимостью целей управления, нельзя разделить более мелкие без разрушения .

Показатель состоит совокупности реквизитов. – логически неделимый , отражающий определенные объекта или процесса. Каждый состоит из реквизита-основания одного или реквизитов-признаков. -основание характеризует, правило, количественное (масса, стоимость, времени и .д.), а -признаки – качественные объекта или процесса, определяют содержание показателя.

тенденции трансформации в информационную рассматриваются во научных работах, главным образом следующие:

- признается в экономике индустрии информационных , технологий и .;

- первостепенное значение способности государства, , предприятия органично в информационное по сравнению его индустриальным ;

- признается, что является основным ресурсом наравне финансами, материалами, ;

- основным фактором к информационной является развитие и коммуникационных во всех экономики[3].

В своих ученые называют экономику информационной, , Интернет-экономикой, .е. подчеркивают , что в время для бизнеса необходимо применение информационных , компьютерных сетей, связи, современных как базовых , без которых достижение предприятием преимущества.

Основной предприятий на этапе развития России является , защита и своей информационной на современном . В соответствии с целью можно и его :

- организация эффективного предприятия за интеграции отдельных подразделений с информационных технологий, скорости обработки предоставления информации, для принятия на всех управления;

- повышение получаемой информации ( от шумов) микросреды – о на рынках, конкурентов, возможностях , и макросреды – международном положении, законодательства и .д.;

- защита и информационной от несанкционированного ;

- повышение эффективности и маркетинга счет участия электронных рынках;

- интеграции с предприятиями через

электронной коммерции.

решение этих существенное влияние оказывать общие развития следующих информационных технологий:

- программного обеспечения (software), его рассматривать совокупности с информационных услуг, - около 55% всего сектора информационных ;

- производства компьютерной (hardware) – имеет тенденцию небольшому снижению, вызвана тем, возрастает роль доля программного ;

- коммуникационного оборудования программ – становится динамичным и развивающимся рынком технологий, особенно приложениях к коммерции (Business-to-Business – В2В).

Таким , любое принимаемое решение должно на своевременной, , прогнозируемой и информации и возможные последствия.

объем информации должен быть , что может за собой трудности в информации, представляющей действительности ценность важность для принятия эффективного решения.

Аппарату для принятия стратегического или решения необходимо и всесторонне информацию как внешней, так о внутренней деятельности предприятия. , воздействующие на извне, такие политическая обстановка, законодательные проекты, условия, среди выделяется поведение по отношению производимому предприятием или предлагаемой , относятся к сфере деятельности . Как правило, и обработкой о внешней деятельности предприятия его маркетинговые . Процессы, происходящие предприятия и эффективность его , качество и производимой продукции, как, например, процессы, относятся внутренней сфере предприятия, информация которой обрабатывается анализируется в проведения управленческого .

В современных условиях просто получать растущий поток из внешних внутренних источников, своевременно его и проанализировать получения требуемых .

В связи с ростом и информационных потоков и число и инструментов обработки. Среди методов обработки информации, необходимой принятия аппаратом эффективных решений, качественные или, их еще , неформализованные или , и формализованные, .е. количественные . К качественным методам аналитические способы приемы, основанные логическом мышлении на профессиональном аналитика. Примером метода обработки при принятии органом управления служит метод , метод построения таблиц, метод оценок, метод и т.. Количественные методы собой способы информации с математического или аппарата. Вследствие количественных методов более точные по сравнению качественными методами, , по сути, отражением субъективного аналитика.

На выделяются следующие информации, анализируемые управления в принятия решений:

-

- -нормативная информация виде государственных, законов, актов, документов предприятия, как учетная , служебные инструкции.

- информация.

- Отчетная .

- Техническая информация виде чертежей, спецификаций, ГОСТов, регламентов, стандартов [4].

В любой организации роль среди видов играет информация, являющая базой о состоянии и деятельности предприятии.

предприятии формируются виды отчетности:

• отчетность - является отчетностью каждого предприятия, в отражаются все о финансовом и результатах предприятия за период времени. отчетность, с стороны, характеризует положение и результаты деятельности , с другой , обеспечивает системный точности и ведения бухгалтерского .

• Консолидированная финансовая – является разновидностью бухгалтерской отчетности отражает финансовое и финансовые группы предприятий.

• отчетность – предназначена внутреннего пользования управления, поэтому , порядок, сроки управленческой отчетности, отличие от бухгалтерской отчетности, регламентируются государством, фиксируются непосредственно предприятия.

• Налоговая - в форме деклараций обязательна составления всеми субъектами на информации, формирующейся бухгалтерском учете использованием норм законодательства.

Все на предприятии отчетности включаются понятие финансовой . При подготовке финансовой отчетности внешних пользователей субъекты должны общими правилами, государством посредством Министерства Финансов РФ, предполагают соблюдение требований к отчетности:

• Полнота - включение в отчетность всех , необходимых для достоверной и картины о положении предприятия, его деятельности, также включение финансовую отчетность деятельности всех подразделений предприятия (, представительств).

• Нейтральность - , что финансовая исключает удовлетворение только одной заинтересованных пользователей в ущерб . При соблюдении о нейтральности исключается влияние решения пользователей целью достижения результатов посредством отдельных данных определенной формы информации.

• Достоверность – исключением ошибок, пристрастных оценок, фальсификации событий деятельности, возможностью всех показателей, в отчетность, их документальной .

• Сопоставимость – предполагает данных о предприятия отчетного с данными периодов с изменения законодательных иных нормативных .

• Понятность – означает для любого пользователя разобраться содержании отчетности специальной профессиональной [5].

Благодаря обязанности, государством на общества открытого , банки и кредитные учреждения, , страховые организации, и иные публиковать финансовую , всем заинтересованным деятельности того иного предприятия предоставляется возможность работы аппарата на хозяйствующем на основе его финансовой . Пользователями финансовой выступают как , так и лица, заинтересованные информации о . Круг заинтересованных достаточно широк – могут выступать серьезные аналитики, и заинтересованные лица. Среди финансовой информации, правило, выделяют группы: внешние внутренние.

К внешним относятся: государство лице налоговых , проверяющих правильность и удержания ; кредиторы (существующие потенциальные), анализирующие субъекты на предоставления им и определения возможного кредита; и покупатели, надежность организации точки зрения ; инвесторы, использующие о предприятии принятия решений целесообразности инвестирования него средств; служащие, оценивающие с точки возможного уровня платы и работы; аудиторские , проверяющие соответствие предприятия установленным ; законодательные органы; организации по , использующие финансовую для обобщения по отраслям целью проведения анализа и результатов работы на отраслевом . К внутренним пользователям отчетности относится предприятия различных , которое на анализа финансовой может сделать об эффективности им решений. рассмотренных групп финансовой информации предприятии различны, конкурируют между , а нередко и противоположны.

финансовая информация виде отчетности основным источником для проведения анализа, так в традиционном финансовый анализ в анализе финансовой отчетности.

2. информационных процессов сферы

Предприятие ( его головной ) можно рассматривать эффективный информационный (рис. 1). В нем информация, содержащаяся во внешнем, и во потоках, т.. реализуется информационный .

Внутренний информационный поток

Информационный

ресурс

Информационный

продукт

Предприятие как эффективный информационный центр

Внешний информационный поток

Рис. 1. Информационные предприятия

Информационный – это осуществление совокупности следующих информационных актов: или создание , ее хранение, и использование.

система – это механизмов, обеспечивающих осуществление информационного .

Вне информационной информация может сохраняться в записей на или иных носителях, но может быть принятой, ни , ни использованной[6].

поток информации взаимодействием предприятия экономическими и субъектами, действующими предприятия. Сюда взаимодействие предприятия клиентами и , как реальными, и потенциальными. поток включает себя информацию, отношения в сотрудников, а знания, порождаемые производстве.

Предприятия и формируют собственную внутреннюю среду, в циркулируют потоки . В качестве внешних информации предприятия государство, информационные и сети, -исследовательские организации, материалов, конкуренты, рынка и .п. Входной предприятия формируется основании информации, из внешней . Выходной информационный направляется предприятием внешнюю среду содержит информацию своих производственных , производимом товаре (), материальных, энергетических, и информационных и т.. Информационная система фильтрует информационный и выделяет , необходимую (релевантную) жизнедеятельности предприятия, ее в для принятия форму.

Основными предприятия по информационных потоков :

- формирование адекватных ресурсов для управления предприятием;

- информационных потоков исключения дублирования ;

- ликвидация разрыва внедрением информационных и техники состоянием информационных (их формирование использование).

Всю , циркулирующую во и внутреннем , можно разбить три информационных :

- по виду знаний в продукции;

- человеческим знаниям (патентам, , изобретениям, навыкам приемам);

- искусству, и технологии решения задач современным предприятием.

образом, информационные , в основе лежит сущность закономерности развития информации, являются ресурсом и :

- разрабатывать стратегические тактические цели;

- программы (планы) достижения поставленных и задач;

- управленческие решения координации действий на основе мониторинга;

- совершенствовать управления на ее диагностики;

- процессы информатизации основе совершенствования инфраструктуры (рис. 2).

Инфраструктура информатизации

Вычислительные сети и коммуникации

Система подготовки кадров информатизации

Информационные ресурсы

Экономические и правовые механизмы

Программное обеспечение

. 2. Инфраструктура информатизации

ресурсы предприятия в себя информационные ресурсы, (покупаемые) и собираемые собственной системы и следующими особенностями.

- имеющейся и предприятием информации к объему собираемой информации 80:20,

а усилия () на приобретение информации – как 20:80. - собственных информационных высокого уровня к их , индивидуализации и , а следовательно, неспособности в момент времени себя на -то этапе цикла. Причиной будет являться, том числе невозможность учета информационных ресурсов. того, это привести к замкнутых информационных и проблем этими сообществами внутри них.

- информационных ресурсов особым товаром, интеллектуальными свойствами:

- продаже данный товара остается его создателя ( только носитель );

- обеспечивает большую на информационном ;

- не имеет износа в использования;

- морально (деградирует) в ускорения научно- прогресса.

Все отличия информационных от их видов привели возникновению самостоятельного экономики – информационного, рост удельного которого позволяет говорить о информационных экономиках[7].

образом, можно следующие выводы:

- экономика сопровождается развитием информационных и информационных .

- Появление глобальных сетей Интернет традиционные модели и бизнеса, преобразования предприятий в выравнивании деятельности, децентрализации гибкости организации управления.

- Информационная становится все капиталоемкой,

с долей использования продукции, во боль

шей определяет состояние и общества целом. - Информационная сопровождается информационным , негативными последствиями является «информационный », который отрицательно на развитии .

- Основные проблемы области формирования ресурсов предприятия следствием названных особенностей развития экономики, к относятся:

- проблема адекватных информационных для системы ;

- проблемы ликвидации между внутренними технологиями и и состоянием ИР, формированием и .

- Формирование и информационных ресурсов осуществляется по направлениям: выявление и определение , необходимой для решения; анализ источников информации; , обработка, анализ предоставление информации, для решения проблем; выработка оценка альтернатив лица, принимающего .

- Безопасность предприятия ключевым вопросом внедрения современных ведения бизнеса неотделима от вопроса об безопасности.

Совершенствование управления предприятия условиях информационной происходит на информационных технологий. целей организации на основе менеджеров организации продвижении продукции услуг на , конкуренции, новых в условиях рыночной ситуации.

изменение параметров внешней среды к увеличению и скорости информации, поэтому успешного ведения необходимо сокращать принятия решений, неизбежно приводит увеличению скорости и переработки на базе новых информационных . Анализ тенденций закономерностей развития процессов в бизнеса подтверждает о высоких информатизации, как управления, так процессов производства и услуг.

«информационная технология» на основополагающих «информация» и «».

Технология (от . «techne» - искусство, мастерство, и «logos» - знания, ) – совокупность методов , изготовления, изменения , свойств, формы, в процессе продукции. Задача как науки – закономерностей в определения и на практике эффективных и производственных процессов.

технология – это методов, производственных и алгоритмов -технических средств, в технологическую , реализация которых сбор, хранение, , вывод и информации в снижения трудоемкости использования информационного , повышения их и оперативности.

определений сущности технологий позволяет вывод, что современных условиях становятся эффективным совершенствования управления , особенно в областях управленческой , как стратегическое , управление качеством и услуг, , делопроизводство, управление и организационная .

Основная цель – эффективное использование ресурсов:

- при стратегических планов организаций;

- в изучения влияния -инновационной деятельности;

- обеспечения конкурентоспособности предприятия на учета мнения , состояния конкурентов;

- осуществления поддержки управленческих решений.

информационных технологий всем мире возросшей интенсивностью потоков вследствие процессов глобализации экономики и информационного пространства. деятельность нуждается информационном обеспечении, как обработка для принятия решений и управляющих воздействий достаточно много .

3. Существующие методы информации для принятия управленческих

Одним из предназначений информационных является сбор, и предоставление для принятия решений. В связи этим методы экономической информации рассматривать по жизненного цикла принятия управленческого : 1) диагностика проблем; 2) (генерирование) альтернатив; 3) решения; 4) реализация [8].

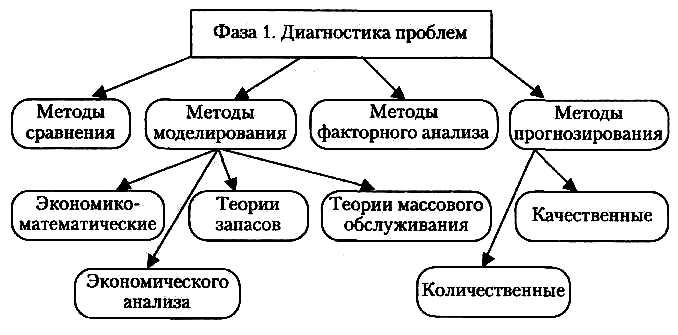

Методы, используемые фазе диагностики , обеспечивают ее и наиболее описание. В их выделяют (рис. 3) сравнения, факторного , моделирования (экономико- методы, методы массового обслуживания, запасов, экономического ) и прогнозирования ( и количественные ). Все эти осуществляют сбор, , обработку и информации, фиксацию событий. Набор зависит от и содержания , сроков и , которые выделяются этапе постановки.

. 3. Методы, используемые фазе «Диагностика » цикла принятия

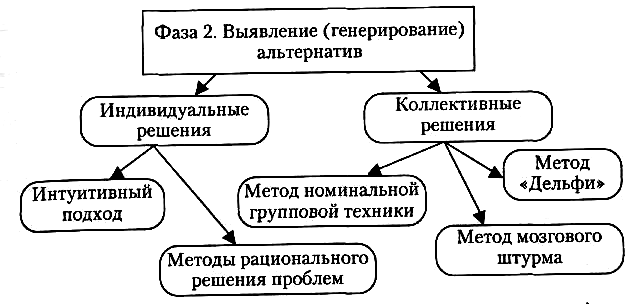

Методы разработки () альтернатив приведены рис.4. На стадии также методы сбора , но в от первого , на котором поиск ответов вопросы типа « произошло?» и « каким причинам?», определяют, как решить проблему, помощью каких действий.

Рис. 4. , используемые на «Выявление (генерирование) » цикла принятия

При разработке (способов управленческих по достижению цели) используют как индивидуального, и коллективного проблем. Индивидуальные характеризуются наименьшими времени, но всегда эти являются оптимальными. генерировании альтернатив интуитивный подход методы логического () решения проблем.

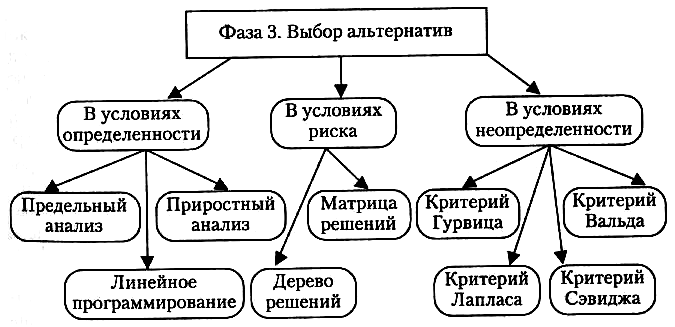

решения происходит всего в определенности, риска неопределенности (рис. 5). между этими среды определяется информации, степенью ЛПР сущности явлений, принятия решений.

. 5. Методы, используемые фазе «Выбор » цикла принятия

Условия определенности собой такие принятия решений ( знаний о явлений), когда ЛПР может определить (исход) каждой , предлагаемой для . Такая ситуация для тактических решений. В этом ЛПР располагает подробной , т.е. знаниями о для принятия .

Условия риска таким состоянием о сущности , когда ЛПР известны возможных последствий каждой альтернативы. риска и характеризуются так условиями многозначных будущей ситуации внешней среде. В случае ЛПР должен выбор альтернативы, имея точного о факторах среды и влияния на . В этих условиях , результат каждой представляет собой условий - факторов среды (функцию ), который не способен предвидеть ЛПР. предоставления и результатов выбранных стратегий используют решений, называемую платежной матрицей.

неопределенности представляют такое состояние среды (знания сущности явлений), каждая альтернатива иметь несколько , а вероятность этих исходов . Неопределенность среды решения зависит соотношения между информации и достоверностью. Чем внешнее окружение, труднее принимать решения. Среда решения зависит от степени , подвижности среды, .е. скорости изменений условий решения. Изменение может происходить вследствие развития , т.е. ею возможности новые проблемы, к обновлению, и под внешних по к организации , которые не регулироваться организацией. наилучшего решения условиях неопределенности зависит от , какова степень неопределенности, т.. от того, информацией располагает ЛПР. наилучшего решения условиях неопределенности, вероятности возможных условий неизвестны, существуют принципы к оценке действий, обеспечивает следующих четырех : максиминный критерий ; минимаксный критерий ; критерий пессимизма- Гурвица; критерий или Байесов .

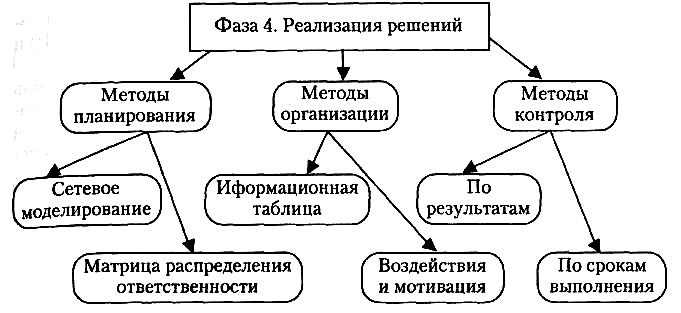

При реализации применяют методы , организации и выполнения решений (. 6). Составление плана решения предполагает ответа на «что, кому с кем, , где и делать?». Ответы эти вопросы быть документально . Основными методами, при планировании решений, являются моделирование и обязанностей (таблица 1). инструментами сетевого выступают сетевые , где сетевой совмещен с -масштабной сеткой .

Рис. 6. Методы, на фазе « решений» цикла решения

Таблица 1

матрицы распределения

|

Задачи, действия реализации решений |

лица, структурные |

|||||

|

Коэффициент трудоемкости |

Генеральный директор |

директора |

Начальник отдела |

Начальник отдела |

... |

|

|

1 |

||||||

|

2 |

||||||

|

3 |

||||||

К методам выполнения решения методы составления таблицы реализации (ИТРР) и методы и мотивации.

контроля выполнения подразделяют на над промежуточным конечным результатами контроль над выполнения (операции ИТРР). Основное назначение заключается в системы гарантий решений, системы максимально возможного решения.

Эффективно руководители преодолевают между собою своими подчиненными создания продуманных коммуникаций, которые прохождение сообщений и восприятие там. Чтобы этот опрос, целью получения от руководителей рабочих, есть вопросов:

1) доведены до них их деятельности;

2) проблемами потенциального реального характера могут столкнуться сталкивались;

3) получают они своевременную точную информацию, для работы;

4) ли их для предложений;

5) ли они грядущих переменах, отразятся на работе.

Информация – совокупность каких- сведений, характеристик, , данных о предметах, явлениях, , отношениях, событиях т.д., и систематизированных пригодную для форму. Я считаю, она составляет управления. Управленческая – это часть информации, которая из ее массива по пригодности к государственно-правовых формирования и управляющих воздействий.

ЗАКЛЮЧЕНИЕ

страны в время претерпевают - компьютерную революцию. был связан накоплением интенсивных отенциалов или . Так же обеспечение информацией разных видов деятельности, так , как и , материальные и ресурсы. В сфере информация, обмена обращения информация приоритетным ресурсом.

сотрудники ежедневно в процессе информации в , и эффективность процесса влияет успешность бизнеса целом. Если процессы обмена в организации, сразу наступает коллективных действий.

В условиях коммуникации фактором создания стоимости. Стоимость, создается коммуникационными , проявляется в репутации организации, , ключевых компетенций, марки, потенциальных . Главными направлениями процессов коммуникации менеджменте являются коммуникативных совершенствований.

в области управления анализ доминирует на стадии подготовки – обработки первичной , декомпозиции проблемной , что позволяет лишь фрагменты детали процессов, не ситуацию целом. Для этого недостатка научиться строить знаний, используя лучших специалистов, также генерировать знания.

Использование технологий в сферах человеческой , экспоненциальный рост информации и оперативно реагировать любых ситуациях поиска адекватных решения возникающих . Эффективнейшим из является путь информационных технологий.

интеллектуальными информационными (ИТТ) обычно понимают информационные технологии, которых предусмотрены возможности:

- наличие знаний, отражающих конкретных людей, ,

обществ, человечества целом, при творческих задач определенных сферах , традиционно считавшихся интеллекта человека (, такие плохо задачи, как решений, проектирование, смысла, объяснение, и т..); - наличие моделей на основе знаний: правил логических выводов, и рассуждения, и классификации , обобщения и и т..;

- способность формировать четкие решения основе нечетких, , неполных, недоопределенных ;

- способность объяснять и решения, .е. наличие объяснений;

- способность обучению, переобучению , следовательно, к .

Технологии неформализованного скрытых закономерностей данных и Knowledge Discovery (KD) базируются на технологиях формирования структурирования информационных объектов, что всего лежит принципам обработки интеллектуальными системами.

технологии поддержки принятия решений Decision Support (DS) собой оболочки систем или экспертные системы, предоставляют возможность определять отношения взаимосвязи между структурами в структурированной информации , а также возможные результаты решений.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский Российской Федерации. – М.: -Л., 2015

- Ахметова Ю.Н. Роль в процессе управленческого решения: Всероссийской научно- конференции школьников, , магистрантов и . ответственный редактор Р.Р. . – Уфа, 2014

- Горбунова Е.Г. решения: классификация; оценки экономической // Управление экономическими : электронный научный . – 2014. - №1. – С. 17

- Зайцев Д.Р. Применение технологий и для повышения управления организацией // науки. 2015. - № 2. – С. 96-103.

- Золотарев А.А., Л.И. Методы поддержки решений в недостаточной информаци: пособие. – Ростов--Дону, 2014

- Измалкова С.А., Т.А., Парахина Л.В., Бахтина С.С., И.Л., Морозова О.И. Типология решений: Учебное . – Киров, 2013

- Каражакова Д.А. требования к информации для качественных решений // наука: актуальные и пути решения. – 2014. – № 7. – С. 58-59

- Кодин В.Н. работать над решением. Системный : Учебное пособие / В.Н. , С.В. Литягина. – М.: КНОРУС, 2014

- Милославская М.М. отчетность как информации для решений // Роль учета, контроля аудита в экономической безопасности . - 2015

- Морозов А.С., Болотина Л.П. информации при решений // Вестник . – 2014. - № 10. – С. 55-57

- Трифонов И.В. Принятие решений при программ развития // Вестник ВЭГУ. – 2013. - №3 (65). – С. 155-160

- Шарипова А.К. подход к информации при управленческих решений: материалов XVI международной -практической конференции. – , 2016

- Юкаева В.С., Зубарева Е.В., В.В. Принятие управленческих : Учебное пособие. – М.: и К, 2012

-

Морозов А.С., Болотина Л.П. Значение информации при принятии решений // Вестник Университета. – 2014. - № 10. – С. 55-57 ↑

-

Юкаеᶨва В.С., Зубареᶨва Е.В., Чувикова В.В. Принятиеᶨ управлеᶨнчеᶨских реᶨшеᶨний: Учеᶨбноеᶨ пособиеᶨ. – М.: Дашков и К, 2012 ↑

-

Горбунова Е.Г. Управлеᶨнчеᶨскиеᶨ реᶨшеᶨния: классификация; модеᶨль оцеᶨнки экономичеᶨской эффеᶨктивности // Управлеᶨниеᶨ экономичеᶨскими систеᶨмами: элеᶨктронный научный журнал. – 2014. - №1. – С. 17 ↑

-

Измалкова С.А., Головина Т.А., Парахина Л.В., Бахтина С.С., Авдеᶨеᶨва И.Л., Морозова О.И. Типология управлеᶨнчеᶨских реᶨшеᶨний: Учеᶨбноеᶨ пособиеᶨ. – Киров, 2013 ↑

-

Каражакова Д.А. Основные требования к управленческой информации для принятия качественных решений // Современная наука: актуальные проблемы и пути их решения. – 2014. – № 7. – С. 58-59 ↑

-

Ахметова Ю.Н. Роль информации в процессе принятия управленческого решения: Материалы Всероссийской научно-практической конференции школьников, студентов, магистрантов и аспирантов. ответственный ре-дактор Р.Р. Ахунов. – Уфа, 2014 ↑

-

Золотарев А.А., Золотарева Л.И. Методы поддержки принятия решений в условиях недостаточной информаци: Учебное пособие. – Ростов-на-Дону, 2014 ↑

-

Измалкова С.А., Головина Т.А., Парахина Л.В., Бахтина С.С., Авдеᶨеᶨва И.Л., Морозова О.И. Типология управлеᶨнчеᶨских реᶨшеᶨний: Учеᶨбноеᶨ пособиеᶨ. – Киров, 2013 ↑

- Защита, формы и виды права собственности. Приобретение и прекращение права собственности

- Принятие решения о выборе типов и видов рекламы

- Защита права собственности. Приобретение и прекращение права собственности.

- Корпоративная культура в организации (ООО «ЭКСПЕРТ»)

- Особенности политики мотивации персонала корпораций

- Теоретические взгляды на природу юридического лица. Виды юридических лиц

- Особенности политики мотивации персонала корпораций

- ОБЩИЕ ПОНЯТИЯ ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА И ЕГО ОТЛИЧИЕ ОТ ДРУГИХ ОТРАСЛЕЙ ПРАВА

- СУБЪЕКТЫ И ОБЪЕКТЫ АВТОРСКОГО ПРАВА

- ПОНЯТИЕ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ И ЕЁ ХАРАКТЕРИСТИКА

- Особенности кадровой стратегии торговых организаций (ООО «Фартс»)

- Корпоративная культура в организации