Роль финансового рынка в мобилизации и распределении финансовых ресурсов (Роль финансового рынка в мобилизации и распределении финансовых ресурсов)

Содержание:

ВВЕДЕНИЕ

Для естественного развития экономики страны требуется привлечение временно свободных денежных средств физических и юридических лиц, также их распределение и перераспределение на коммерческой основе между разнообразными секторами экономики. В эффективно функционирующей экономике этот процесс осуществляется на финансовых рынках.

Некоторые исследователи отмечают, что в течение нескольких десятилетий в России не существовал в достаточной мере развитый финансовый рынок. Так, для перехода России от суровой централизованной плановой экономики к рыночной необходимо возрождение финансового рынка со всеми обслуживающими его институтами.

Одной из наиважнейшей задачи развития современной России является образование в стране мощного международного финансового центра. Благодаря такому рынку Россия сможет привлечь значительное множество инвестиции в экономику, а так же обеспечить устойчивый экономический рост.

Актуальность темы курсовой работы обусловлена тем, что современный финансовый рынок России – это один из самых важных институтов привлечения инвестиций в отечественную экономику. Также необходимо добавить, создание в России развитого государства невозможно без создания развитого финансового рынка.

Объектом исследования курсовой работы выступает финансовый рынок России, а предметом – характеристика финансового рынка России как развивающегося рынка на современной этапе.

Цель курсовой работы – охарактеризовать роль финансового рынка в мобилизации и распределении финансовых ресурсов.

Исходя из цели, в работе решаются следующие задачи:

- рассмотреть понятие и характеристика финансового рынка;

- отметить особенности структуры финансового рынка;

- осуществить анализ деятельности банковского рынка ;

- провести анализ деятельности страхового рынка РФ.;

- провести анализ деятельности рынка ценных бумаг РФ;

- охарактеризовать зарубежный опыт решения проблем финансового рынка. Возможность применения зарубежной практики в России.

Информационной базой работы послужили работы ученых в области финансы, материалы периодической печати, а также ресурсы сети Интернет по рассматриваемой проблематике.

Структурно работа состоит из введения, трех глав, разделенных на на параграфы, заключения и списка использованных источников.

В первой главе раскрываются теоретические основы финансового рынка. Вторая глава посвящена анализу финансовых рынков Российской Федерации на современном этапе. В третьей главе рассмотрен зарубежный опыт решения проблем финансового рынка, а также возможность применения зарубежной практики в России.

1. Роль финансового рынка в мобилизации и распределении финансовых ресурсов

1.1 Понятие и характеристика финансового рынка

Междисциплинарность категории «финансовый рынок», т.е. принадлежность одновременно экономической и правовой науке, обусловлена тем, что достаточно долгое время такой отрасли права, как финансовое, в принципе не существовало. Финансы составляли предмет исследования сначала политической экономии, а затем зародившейся внутри нее и впоследствии обособившейся финансовой науки, предметом изучения которой стали процессы, осуществляемые в государстве при создании и использовании фондов финансовых ресурсов на цели ее экономического и социального развития. Поэтому современное финансовое право в литературе рассматривается как отрасль, выделившаяся из финансовой науки и заимствовавшая часть ее положений [3, с.160].

В этой связи, исследуя предмет финансового права, мы неизбежно оперируем категориями, принадлежащими другой сфере знаний — экономической («финансы», «финансовая деятельность», «финансовые ресурсы» и т.п.). Однако, как 3 верно отмечает А.А. Фатьянов, определять предмет финансового права, используя экономические категории, не обращая внимание на несовпадение их базового (т.е. экономического) смысла с юридическим не допустимо. Заимствование экономических категорий юридической наукой, безусловно, неизбежно, но происходить оно должно не механически, а научно обоснованно, обдуманно, планомерно, без кардинального изменения изначального содержания.

Финансовый рынок (финансовые рынки) — одно из понятий, «привнесенных» в юриспруденцию из экономической науки. Поэтому для того чтобы уяснить правовое содержание данной категории, мы вынуждены вначале обратиться к наработкам экономистов, которые по-разному определяют сущность понятия «финансовый рынок». Одни расшифровывают ее посредством категории места. В частности, по мнению А.А. Суэтина, финансовый рынок есть не что иное, как место, где осуществляется продажа-покупка финансового капитала — денежных средств. Другие ученые используют для выведения дефиниции понятия «финансовый рынок» категорию «отношения». Например, К.В. Рудый полагает, что финансовый рынок есть совокупность рыночных экономических отношений и институтов, обеспечивающих реализацию механизма аккумуляции и перераспределения финансовых ресурсов.

В структуре финансового рынка ученые-экономисты выделяют три взаимосвязанных сегмента (элемента): рынок ценных бумаг, кредитный и валютный рынки. Иногда к перечисленным компонентам добавляют рынок золота (драгметаллов) рынок недвижимости.

Разнородность элементов, включаемых в состав финансового рынка, и, как следствие, смешение критериев их классификации, делают проблематичным моделирование универсальной его структуры. Выход из сложившейся ситуации Ю.С. Евлахова видит в создании не простой (линейной), а сложной (разноуровневой) структуры финансового рынка. На первом уровне располагаются постоянные сегменты — кредитный и фондовый, которые рассматриваются только и исключительно как финансовые инструменты. Второй уровень представлен валютным рынком, в связи с тем, что валюта — это и самостоятельный финансовый инструмент, и одновременно характеристика другого инструмента. Третий уровень включает сегменты, которые могут быть расценены и как финансовые инструменты, и как предметы потребления, за счет которых возможно расширение финансового рынка в целом (рынки золота (драгметаллов), недвижимости, страховой рынок и т.д.) [10, с.73].

Поскольку понятие финансового рынка как экономической категории, несмотря на отдельные дискуссионные моменты, в целом сформировано, основной задачей настоящей работы являлось выведение дефиниции данного феномена именно с позиции правовой науки. Итак, по нашему мнению, финансовый рынок как юридическая категория обозначает систему общественных отношений, в которой происходят мобилизация и перераспределение денежных средств между субъектами воспроизводственных связей, включающую в себя в качестве сегментов рынки ценных бумаг, банковских услуг, страховых услуг и иных финансовых услуг, выступающих объектом правового регулирования.

1.2 Особенности структуры финансового рынка

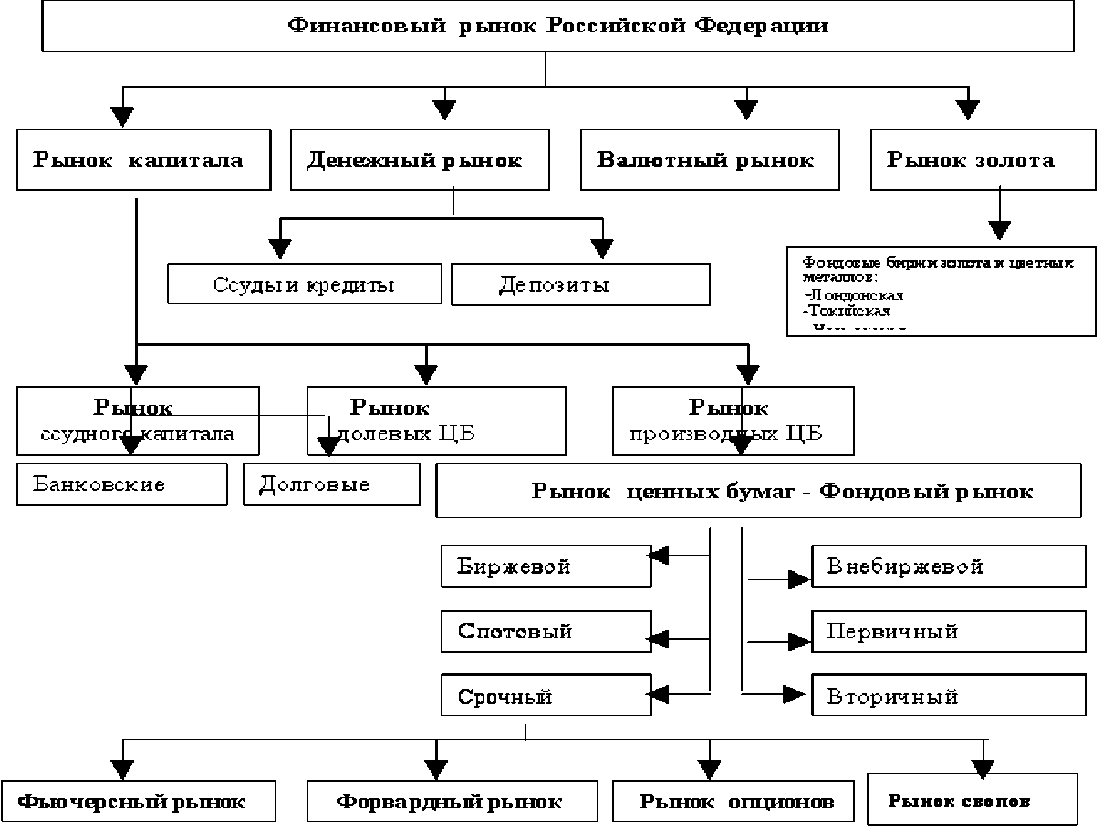

По видам обращающихся финансовых активов финансовые рынки классифицируются следующим образом (рисунок 1).

Рисунок 1 Структура финансового рынка России [5, с.458]

Финансовый рынок занимает ведущее место в финансовой системе государства. Структурные сектора, которые входят в состав финансового рынка фондовый, кредитный, страховой и др., используют рыночные механизмы, координирующие деятельность всей финансовой системы. При помощи финансового рынка осуществляется движение денежных средств в процессе распределения и перераспределения совокупного общественного продукта, а также формируются и используются денежные фонды основных субъектов финансовых отношений. Финансовыми активами на рынке являются национальная валюта, валюта иностранных государств, золото, ценные бумаги и производные финансовые инструменты.

Таким образом, финансовый рынок консолидирует мелкие разрозненные денежные средства и превращает их в мощный денежный поток, который используется в целях развития экономики. Следовательно, происходит создание условий для обеспечения распределения капиталов среди отраслей и сфер экономики, расширения инвестиций. Экономическое развитие страны, уровень сбережений и степень зрелости финансовых институтов оказывают влияние на развитие финансового рынка. Финансовый рынок должен:

- обеспечить оперативное распределение финансовых ресурсов;

- мобилизовать временно свободные денежные средства для дальнейшего их использования в интересах участников рынка и экономики;

- обеспечить децентрализованное регулирование отраслевой и территориальной экономики.

Функции финансового рынка условно делятся на общерыночные и специфические, которые характерны только для финансовых рынков. Функции, которые выполняет финансовый рынок, дают возможность ускорить оборот капитала, активизировать экономический рост, создавать дополнительную прибыль и увеличить национальный доход. Рыночное посредничество заключается в обеспечении взаимодействия продавца и покупателя, в обеспечении продвижения денежных средств от инвесторов к потребителям.

Финансовый рынок функционирует под действием определенного экономического механизма, где все его элементы взаимосвязаны. К основным элементам относятся спрос, предложение и цена. Для обеспечения равновесия на финансовом рынке, необходимо взаимодействие данных элементов. Главное место среди элементов финансового рынка занимает цена отдельных финансовых инструментов финансовых услуг. Именно она оказывает влияние на величину спроса и предложения на рынке, его равновесие и удовлетворение участников финансового рынка. Преимущественная роль цены в равновесии рынка, выделяет и роль ценообразования в механизме его функционирования. Цена на финансовом рынке определяется в основном по уровню доходности финансовых инструментов, т.е. по среднему уровню процентной ставки или средней нормы доходности на вложенный капитал) Процентная ставка влияет на уровень объема финансовых операций.

Механизм функционирования на отдельных секторах финансового рынка имеет свои особенности, которые определяются показателем цены на финансовые инструменты, определенных факторов, которые влияют на уровень рыночной стоимости, методов формирования цены участниками рынка и т.д. Вложение капиталов всегда сопровождается риском, поэтому финансовый рынок имеет свой механизм защиты от рисков - хеджирование, которое заключается в подписании контракта с фиксированной ценой с отложенным сроком исполнения [8, С.354].

Таким образом, финансовый рынок — это рынок, на котором в качестве товара выступают финансовые ресурсы. Финансовый рынок аккумулирует финансовые ресурсы и обеспечивает их перераспределение через участников рынка, которые совершают различные операции с финансовыми инструментами, являясь посредником в движении денежных средств между инвесторами и заемщиками.

2. Анализ финансовых рынков Российской Федерации на современном этапе

2.1 Анализ деятельности банковского рынка

Банковский сектор любого государства является индикатором состояния его экономики. Россия в этом плане не является исключением. Как известно, основной целью деятельности банка, как и любой коммерческой организации, является получение прибыли. Однако характер деятельности банков имеет свои особенности. В составе ресурсов банка преобладают привлеченные и заемные средства, что обусловливает высокую ответственность за их эффективное использование. Именно поэтому деятельность коммерческих банков находится под пристальным вниманием Центрального Банка Российской Федерации.

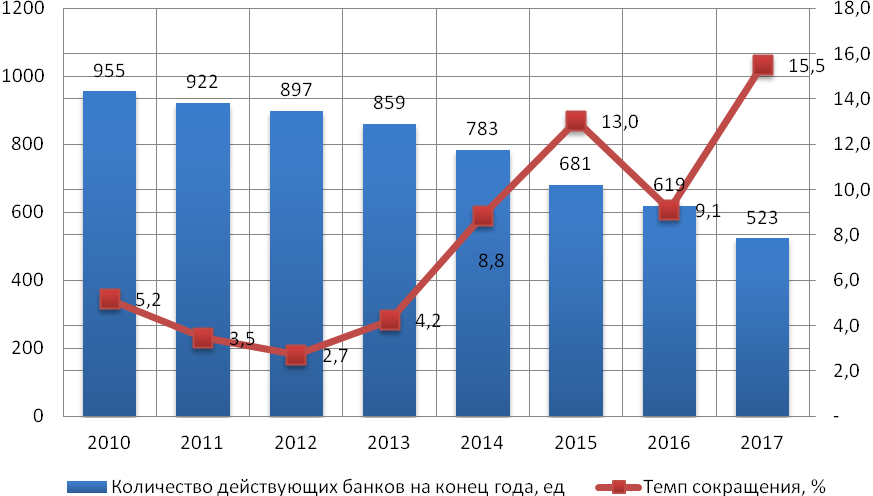

По состоянию на 01.01.2018 года в стране действует около 523 коммерческих банка, которые являются достаточно разнородными как по масштабам, так и по специализации деятельности. График динамики общего количества функционирующих в рамках отечественного банковского сектора кредитных организаций в 2010-2017 гг. представлен на рисунке 2.

Особенностью отечественного банковского сектора является неоднородность входящих в него участников по типу собственников. Так, Центральный банк выделяет группу банков, контролируемых государством в размере 26 банков, а и их доля в совокупных активах отечественного банковского сектора оценивается на уровне 51,4%. В 2017 году список значимых банков для банковской системы не изменился, в него вошли Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, ЮниКредит Банк, Райффайзенбанк, Промсвязьбанк, Альфа-Банк .

Рисунок 2 - Динамика общего количества действующих банков в Российской Федерации [22]

Начиная с 2004 года для национального банковского сектора характерно снижение числа действующих банков, это может служить доказательством того, что конкуренция в банковском секторе снижается. Дополнительно аргументировать данную позицию можно рассмотрев динамику отзыва лицензий Центральным банком. Начиная с июня 2013 года интенсивность отзыва лицензий и зачистки банковского сектора значительно увеличилась. За с начала года количество организаций, лишившихся на осуществление деятельности достигло , что привело сокращению количества банков до 575 к 2017 года. другой стороны, тенденция свидетельствует ускорении процессов в секторе, в свою должно способствовать повышения качества и надежности системы.

При наравне с банками также и крупные из числа -100, что за собой системных рисков увеличивает нагрузку фонд Агентства страхованию вкладов (). При недостаточности резервов АСВ обратиться за к Банку , что усилит на денежную и может к некоторому репутации концепции страхования вкладов.

Рисунок 3 - Динамика лицензий у банков, единиц [22]

С 2010 по 2017 год количество действующих банков уменьшилось с 955 до 523 кредитной организации. За 2010 год число кредитных организаций сократилось на 5,2%, после чего в следующие два года темп замедлился. Начиная с 2013 года, наблюдается интенсивное ускорение темпов сокращения числа банков, в 2016 году банковский сектор сократился на 97 банков. за 2017 год эта цифра составила 51 банк, таким образом, темпы отзыва лицензий сократились на 47,4% по сравнению с 2016 годом.

В 2016-2017 году некоторые основные финансовые показатели банковского сектора России несколько улучшились в целом. Однако если прибыль крупнейших банков России в 2016 году в сравнении с 2015 годом возросла со 192 млрд руб. до 930 млрд рублей, то более 25% остальных банков (163) имеют убытки на общую сумму 258 млрд руб. (таблица 5). В 2017 году некоторые основные финансовые показатели банковского сектора России несколько улучшились в целом (таблица 1). В 2017 году показатели развития банковского сектора имели положительную динамику: увеличились вклады физических лиц, выросло кредитование. Однако, чистая прибыль банковского сектора осталась на прежнем уровне.

Таблица 1 Динамика некоторых показателей деятельности коммерческих банков России, млрд руб. [21]

|

Наименование |

на 01.01.2016г. |

на 01.01.2017г. |

на 01.01.2018г |

Темп роста % |

|

|

2016/2015 |

2017/2016 |

||||

|

Вклады физ. лиц |

23016 |

24055 |

25987 |

104,5 |

108,03 |

|

Кредитный портфель |

43838 |

43337 |

45992 |

99 |

106,12 |

|

Просроченная ссудная задолженность |

2781 |

2730 |

2805 |

98 |

102,7 |

|

Чистая прибыль |

119,3 |

790,5 |

789,6 |

669 |

99,8 |

На долю крупнейших 200 российских кредитных организаций приходится по активам 96,7%, по капиталу – 93,7% объема банковских услуг, из них на Топ-5 (Сбербанк, ВТБ, Газпромбанк, ВТБ24) – 54,7% и 52,5% соответственно. При этом доля Сбербанка составляет около 30% активов и столько же совокупного капитала всей банковской системы страны, а банки, занимающие позиции ниже 200 места в рэнкинге крупнейших банков, формируют лишь 3,3% совокупных активов и 6,3% собственного капитала сектора. Очевидно, что малые банки, на которые приходится в среднем менее 0,01% банковской системы страны, не способны в полной мере удовлетворять запросам крупных предприятий нефинансового сектора – их возможности сравнительно незначительны.

Поскольку активы и капитализация банковской системы РФ в целом очень незначительны в сравнении с иностранными банками, кредитные организации не способны в полной мере удовлетворять потребности реального сектора, вынуждая крупные корпорации искать источники финансирования за рубежом. Так общая величина капитала по банковской системе РФ на 01.01.2018 года составляет лишь 9397,3 млрд. рублей, тогда как собственные средства банковского сектора США оцениваются в 1 589 млрд. долларов (103 285 млрд.рублей), превышая капитализацию российской банковской системы в 11,5 раз. Капитализация каждого из банков первой пятерки рейтинга мировых банков превышает 200 млрд. долларов, что само по себе больше всей капитализации банковской системы России.

Если рассматривать крупнейший банк России – «Сбербанк» и сравнивать его с другими банками мира по уровню рыночной капитализации, то также заметно существенное отставание развития банковского сектора России от банковских систем развитых стран. Капитализация «Сбербанка» на сегодняшний день равна 40 млрд. долларов, что соответствует 40 месту в рейтинге крупнейших банков мира.

Конечно, сравнение абсолютных величин не в полной мере объективно отражает уровень развития банковского сектора РФ, поскольку потребность в банковской системе напрямую зависит от уровня развития экономики и размера ВВП страны. Иными словами для потребностей российской экономики не нужна банковская система с капитализацией соответствующей капитализации банковской системы США, когда ВВП США составляет 1 066 000 млрд рублей (по курсу 65 рублей за доллар), а ВВП России в 13 раз ниже - 80 804 млрд. за 2015 год. Именно поэтому уровень развития банковской системы разумнее оценивать с помощью относительных показателей, характеризующих отношение активов банковской системы РФ к ВВП. Динамика данного показателя представлена на рисунке 4.

Рисунок 4 – Отношение активов банковской системы РФ к ВВП,%

Динамика отношения активов к ВВП положительно характеризует развитие банковской системы, указывая на то, что рост банковской системы в последние годы опережает общий рост экономики, с 2012 по 2017 отношение активов банковской системы РФ к ВВП увеличилось с 68,3 до 92,5%. Однако, при сравнении рассматриваемого показателя с другими странами, становится очевидно, что банковская система РФ отстает не только по абсолютным, но и по относительным показателям. Отношение активов к ВВП по странам Восточной Европы находится в диапазон от 100 до 140%, а по некоторым развитым странам превышает 200-300% (Франция, Германия).

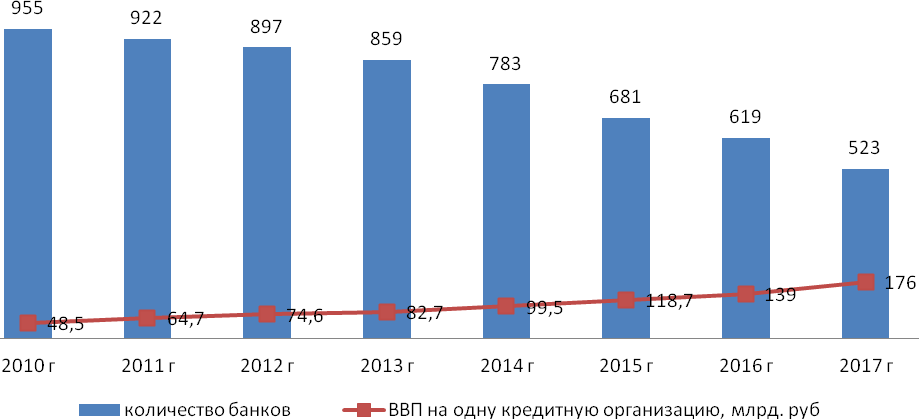

Что же касается количества кредитных организаций, по состоянию на начало 2018 года по количеству действующих банков Россия с 523 банками занимала третье место в мире после США (около 5,5 тыс. банков) и Германии (около 2 тыс. банков). В подавляющем большинстве экономически развитых стран число коммерческих банков не превышает 400. Сравнивать необходимое для банковской системы страны количество кредитных организаций также правильнее, используя относительный показатель – ВВП на одну кредитную организацию. Количество кредитных организаций в России по отношению к уровню ВВП находилось и находится на очень низком уровне, из чего можно сделать вывод об избыточном количестве банков для текущего уровня развития экономики.

Рисунок 5– Динамика уровня ВВП в расчете на одну кредитную организацию

За счет сокращения количества банков в результате отзыва лицензий и почти двукратного увеличения ВВП страны рассматриваемый показатель увеличился с 48,5 до 176,0 млрд. рублей на одну кредитную организацию в 2017 году. Для сравнения в США при количестве банков больше 5000 (5200 на 01.01.2016), на один банк приходится 208,75 млрд. рублей ВВП (3,2 млрд.долларов).

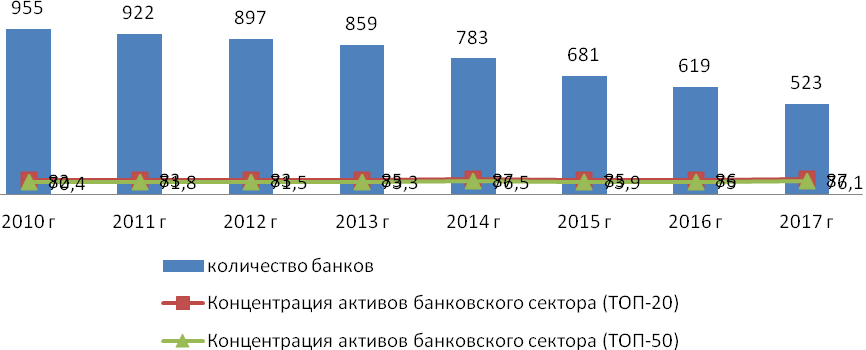

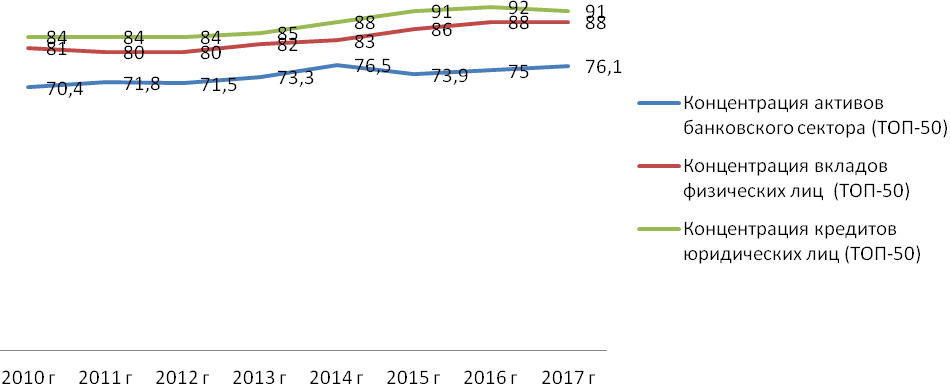

На рисунке 6 представлена динамика показателей концентрации активов на фоне сокращения количества банков.

Рисунок 6 - Изменение концентрации активов в банковском секторе РФ за 2010-2017 годы [22]

Начиная с 2010 года и до конца 2017 года степень концентрации активов банковского сектора постепенно растет. Если в 2010 году на долю топ-50 приходилось 82,3%, то на конец 2017 года 50 крупнейших банков контролируют 87% всей банковской системы. В 2015 году концентрация немного снизилась (до 85,2%). При этом на долю топ-20 по активам приходится 74% всех активов (против 70% в 2010 году). Показатели концентрации находятся на высоком уровне и в значительной мере будут обуславливать дальнейшее сокращение числа кредитных организаций, большая часть из которых практически не имеет значения для экономики страны. Кредитным организациям замыкающих рейтинг по активам будет сложно сохранить финансовую устойчивость в текущих экономических условиях, поскольку их доступ к финансированию очень ограничен.

По таким важнейшим показателям, как вклады физических лиц и кредиты юридическим лицам за последние 7 лет также наблюдается рост концентрации. Особенно сильно увеличилась концентрация кредитного портфеля юридических лиц – на 01.01.2018 года на 50 крупнейших банков приходится 91% всех выданных юридическим лицам кредитов. Концентрация вкладов физических лиц несколько ниже, но тоже имеет тенденцию к росту – 88% всех вкладов размещены в банках из топ-50 .

Рисунок 7- Изменение концентрации других статей баланса за 2010-2017 годы

Таким образом, рост числа отзыва лицензий увеличил концентрацию банковского сектора, все больше клиентов отдают предпочтение крупным кредитным организациям, независимо от предлагаемых условий обслуживания.

2.2 Анализ деятельности страхового рынка РФ

Российский страховой рынок выдерживает серьезное испытание кризисом: темпы прироста взносов сокращаются (фактически рынок перешел к стагнации), убыточность растет, страховщики испытают колоссальное давление со стороны других сегментов финансового рынка (волатильность фондового рынка, колебания курсов валют, отзывы лицензий и резкое торможение на банковском рынке).

Добавляют неопределенности сложная экономическая ситуация (падение доходов населения, нестабильная динамика реального сектора) и санкционный режим (влияющий как напрямую на отдельные компании, так и в целом на конъюнктуру перестрахования и взаимодействия с внешними рынками).

Во многом 2017 год оказался переломным для страхового рынка. Впервые за 6 лет количество заключённых договоров снизилось, причём сразу на 8,8% (с 157,3 млн. до 143,5 млн.) Абсолютная величина собранной премии впервые превысила триллион рублей (1 023,8 млрд.руб.), а прирост составил +3,6%. [17, с.582]

Однако если исключить из общей статистики данные по ОСАГО, простимулированному увеличением тарифов в 4 кв. 2016 и 2 кв. 2017 г. динамика сборов окажется отрицательной (-3,8%). Главный итог года – страхование достигло «ценового потолка», дальнейшее повышение тарифов по любому виду страхования повлечёт за собой падение продаж.

Страховщикам придётся решать свои финансовые проблемы за счёт лучшего управления убыточностью и сокращения издержек, в первую очередь аквизиционных.

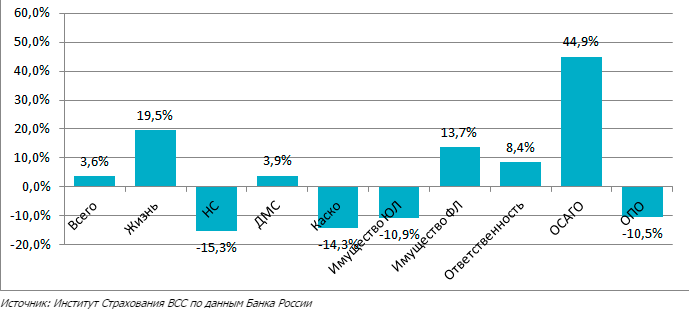

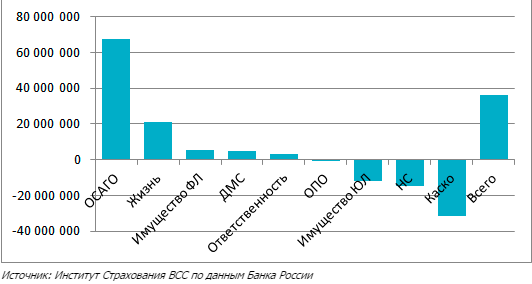

В 2017 году сегментом, определившим общую динамику рынка, предсказуемо стал сегмент ОСАГО. Рост тарифов привёл к увеличению сборов на 44,9% или 67,7 млрд. руб. Совокупная динамика остальных линий бизнеса составляет -31,7 млрд.руб. (рис. 8).

Рисунок 8 - Динамика сборов в 2017 г. по сравнению с 2016 г. [8, с.355]

Значительное падение наблюдается по трём линиям бизнеса, бывшим долгое время локомотивами рынка и его опорой в части формирования финансового результата страховщиков.

Это страхование от несчастного случая (-15,3% или 14,6 млрд.руб. премии), страхование автокаско (-14,3% или 31,3 млрд.руб.) и страхование корпоративного имущества (-10,9% или 12,2 млрд.руб.) (рис. 9).

Рисунок 9 - Вклад отдельных отраслей в общую динамику сборов за 12 месяцев 2017 г. [8, с.356]

По данным Банка России к концу 2017 года, по сравнению с прошлым годом, уменьшилось количество субъектов страхового рынка России. На рынке страхования продолжили свою деятельность 478 субъектов, из которых:

- 334 страховые организации (минус 70 организаций по сравнению с 2016);

- 134 брокера (минус 17 брокеров по сравнению с 2016);

- 10 обществ взаимного страхования (минус 2 общества по сравнению с 2016),

Такое уменьшение количества участников связано с работой Банка России над повышением финансовой стабильности страхового рынка.

Согласно данным Банка России в 2017 году уставный капитал страховых компаний уменьшился на 13,8% по сравнению с предыдущим годом и составил примерно 189 822,1 млн. рублей, что достигло уровня 2011 года, это связано с уменьшением страховых компаний, которых стало 344, то есть меньше на 17, 3%

Среди активов страховых компаний самую большую занимают банковские вклады (в 2017 - 24,7%, в 2016 - 18,3%), а так же дебиторская задолженность (19% и 18,9% годом ранее) - наиболее ликвидные средства для выполнения своих обязательств.

С каждым годом показатель мощности страхового рынка уменьшается, если в период с 2015 по 2016 наблюдалось увеличение мощности до 1,67%, то в 2017 году доля страхования в ВВП составила 1,4%, что на 0,27% меньше показателя предыдущего года, это объясняется характером экономической ситуации в стране. В последний раз такой же показатель наблюдался в 1997 году. По сравнению с передовыми развитыми странами, где показатель варьируется от 8 до 14 %, показатель очень мал.

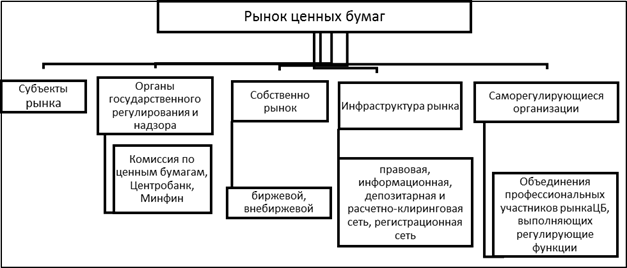

2.3 Анализ деятельности рынка ценных бумаг РФ

В условиях циклического, структурного и санкционного кризиса рынок ценных бумаг является достаточно важным инструментом государственного регулирования экономики.

Главными задачами рынка ценных бумаг являются обеспечение межотраслевого перенаправления инвестиционных средств, привлечение инвестиций на российские предприятия и организация условий для активизирования накоплений и дальнейшего их инвестирования.

Структуру рынка ценных бумаг можно представить графически (рис. 10).

Рисунок 10 - Структура рынка ценных бумаг

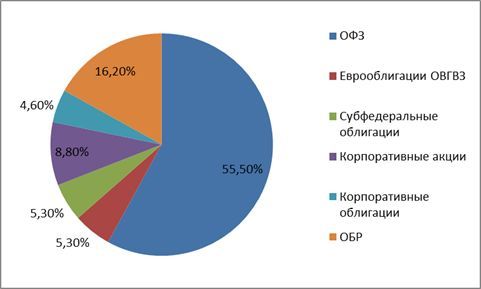

Структура рынка ценных бумаг Российской Федерации представлена на рисунке 11.

Рисунок 11 - Структура рынка ценных бумаг России в 2015-2017 гг. [4, с.105]

Таким образом, наиболее весомыми являются облигации федерального займа (ОФЗ) - 55,5%, а наименьший удельный вес занимают корпоративные облигации - 4,6%.

Сегодня наблюдается тенденция к снижению доли государственных облигаций в общей структуре рынка ценных бумаг. Так, в 2014 г. ценные бумаги составили 60% от ВВП. Учитывая, что еще в 2005 г. этот показатель составлял порядка 120% от ВВП, можно говорить о том, что государственные ценные бумаги теряют свое влияние на российском фондовом рынке. За 2014 г. состоялось 7 аукционов по размещению и доразмещению выпусков государственных ценных бумаг на первичном рынке. [26]

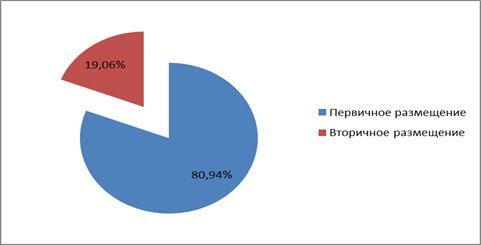

Как результат, размещение ОФЗ принесло бюджету 432,201 трлн. руб. Эмиссия по закрытой подписке увенчалась результатом в 123,57 трлн. руб. А эмиссия облигаций внешних облигационных займов принесла 6905,27 млрд. руб. Важно отметить, что операции по доразмещению государственных ценных бумаг на вторичном рынке в 2014 г. не производились. Доля размещений государственных ценных бумаг представлена на рисунке 12.

Рисунок 12 - Доля рынков государственных ценных бумаг

Очевидно, что даже при доле в 19,06% вторичного размещения ценных бумаг, в большей степени для российского рынка характерно именно первичное размещение облигаций.

Оценить состояние фондового рынка, также, позволяют фондовые индексы. В России – это семейства индексов РТС и ММВБ. Рассмотрим данные индексы подробнее:

За период 2015-2017 г. индекс ММВБ показал положительный тренд, об этом свидетельствует линия тренда, построенная на графике. Максимальное значение индекс ММВБ показал в ноябре 2017 г. – 1780,46. Минимального значения индекс ММВБ достиг в марте 2016 г. – 1316,31. Среднее значение индекса – 1519,1. Колебания индекса за период 2016-2017 г. связаны с развитием кризиса в Украине и дальнейшим введением санкций ЕС и США против России.

По степени развития РЦБ можно судить о достижении устойчивого экономического роста, создании эффективной экономики, обеспечивающей высокий уровень социально-экономического развития. Это станет возможным только, в частности, при развитии масштабного рынка государственных ценных бумаг.

Стабильное повышение котировок государственных ценных бумаг обязательно привлечёт в Россию дополнительные инвестиции.

3. Зарубежный опыт решения проблем финансового рынка. Возможность применения зарубежной практики в России

Сегодня действующие международные финансовые институты расширяются и активно функционируют в странах с развивающейся экономикой. Таким образом, число стран, которые обладают развитым финансовым рынком, постепенно сокращается.

Именно поэтому России необходимо развить свой финансовый центр, независимый, от внешних источников, который окажет положительное влияние на становление национальной и конкурентно способной экономики.

Однако современное состояние российского финансового рынка может знаменуется такими негативными явлениями как незащищенные права и интересы инвесторов, недостаток ликвидности по качественным активам, большой объем сделок на торговых площадках за рубежом, неэффективные и редкие долгосрочные инвестиции.

Таким образом, национальной экономике жизненно необходимо начать эффективно использовать национальные сбережения, находить действенные методы для привлечения капитала в страну.

Основой для денежно-кредитной политики современной России служат события 2014 года: неблагоприятная геополитическая обстановка, масштабный отток капитала, снижение цен на энергоносители. Двусторонние санкции, ослабление курса рубля, инфляция – вызовы денежно-кредитной политики, с которыми столкнулся Центральный банк России (ЦБ) в 2014 году. Главным инструментом регулирования экономики в этих условиях стала ключевая ставка, манипулирование ей наблюдалось в диапазоне с 5,5 до 17,0%. Впервые в истории современной истории России было принято решение перехода к плавающему курсу.

Меры по созданию и развитию финансового рынка, реализованные в России, в значительной мере совпадают с мерами, реализованными в других странах в рамках создания и совершенствования национальных финансовых рынков и повышения их глобальной конкурентоспособности. Все эти меры следует разделить на две группы:

1) по формированию основ (в том числе законодательной и инфраструктурной) функционирования финансового рынка;

2) по дальнейшему развитию и совершенствованию финансового рынка. В первую группу мер входят:

− создание законодательной базы (закон об акционерных обществах или закон о компаниях, закон о банках и банковской деятельности, закон о рынке ценных бумаг, закон об инвестиционных фондах, закон об организации страхового дела и т.д.);

− приватизация;

− создание адекватного режима валютного регулирования в странах, где он уже был создан, – либерализация валютного режима (характерная для большинства стран с развивающимися финансовыми рынками в начале 1990-х годов);

− создание финансовой индустрии (банки, профессиональные участники рынка ценных бумаг, страховые компании, институты коллективных инвестиций и т.д.) и инфраструктуры финансового рынка (биржи, клиринговые организации, институты учетно-расчетной инфраструктуры и т.д.);

− создание органов финансового регулирования и надзора.

Содержание мер данного этапа стандартно для разных стран, в части этих мер существуют лишь некоторые различия между странами, связанные с наличием специфических национальных особенностей.

В рамках второй группы наблюдаются значительные совпадения мер, осуществленных в разных странах. Шаги, предпринятые в России (в том числе предусмотренные Стратегиями развития финансового рынка на период до 2008 г., на период до 2020 г., а также Концепцией создания МФЦ в России), в основном соответствуют рекомендациям международных финансовых организаций. Они также в значительной степени согласуются с теми мерами, которые были реализованы в странах с развитыми финансовыми рынками, в Индии и в некоторых других странах.

Однако, результаты получились разные. В отличие от конкурентов по глобальному рынку капиталов, Россия не только не достигла прогресса в развитии финансового рынка, но и по большинству объективных показателей кардинально ухудшила свои конкурентные позиции на глобальном финансовом рынке.

Называемое иногда в качестве причины неразвитости финансового сектора отсутствие денег у населения опровергается примерами Китая и Индии.

В Китае (где доход на душу населения в 2017 г. составил 56% российского уровня) мелкий частный инвестор стал основной фигурой, предъявляющей спрос на финансовые инструменты. В Индии (где доход на душу населения в 2014 г. составил 12% российского уровня) стоимость чистых активов открытых инвестиционных фондов на душу населения почти в 10 раз больше, чем в России (103,9 долл. против 10,5 долл.).

В Китае и Индии внимание к «маленькому человеку», к его деньгам способствует аккумулированию значительных инвестиционных ресурсов, работающих на благо экономики этих стран. И напротив, сохранение в России социокультурной нормы пренебрежения мелким инвестором ведет к потере мощного инвестиционного ресурса.

В Германии, Китае, Гонконге, Корее программы реформирования национального финансового рынка выполнялись в безусловном порядке. При этом в Китае и Корее наиболее ярко проявилась последовательная цепь реформ, где каждая последующая реформа опиралась на достижения предыдущей. Реформы могли быть реализованы с незначительной задержкой по срокам, но они обязательно осуществлялись, и поставленные цели достигались. После очередного этапа могли оставаться проблемы, которые, как выяснялось, нельзя было решить в ходе запланированных реформ. Данные проблемы решались на следующем этапе.

Во всех странах, успешно реализовавших реформы финансового сектора, были сформированы все необходимые механизмы, которые обеспечили такую реализацию.

В России, где аналогичные программы не были выполнены, не было государственного органа, который бы мог четко отслеживать выполнение поставленных целей и тем более отвечать за выполнение программы.

Следовательно, для реализации мер по повышению глобальной конкурентоспособности финансового рынка необходимо добиться безусловного выполнения стратегических программ, сформулированных в качестве инструмента такого повышения. В существующей структуре государственных органов России и в существующей иерархии экономических и политических интересов ответственных должностных лиц добиться этого невозможно.

В ряде стран (в первую очередь в Гонконге, а также в Корее и Китае) реформа финансового сектора фактически стала постоянным процессом. Финансовые регуляторы в этих странах занимаются поиском проблем на перспективу, с тем чтобы в разумные временные рамки успеть сформулировать проблему и найти наилучшее ее решение [13, с.33].

Во всех странах с успешно реализованными программами развития финансового рынка одним из важнейших приоритетов было стимулирование внутренних инвестиций. Данное направление деятельности в рамках реформ финансового сектора особенно актуально для Китая, где мелкий частный инвестор является главной фигурой в структуре инвесторов. Значимость данного направления усилилась после кризисов 1997 и 2008 гг., которые продемонстрировали, что наличие емкого внутреннего спроса на финансовые инструменты является наиболее эффективной защитой от внешних шоков для национальных финансовых рынков. При этом в свете эффективной защиты от внешних шоков все большее внимание уделяется развитию внутренних институциональных инвесторов, которые в меньшей мере подвержены паническим настроениям на рынке.

Строго говоря, емкий внутренний спрос на инструменты инвестирования является единственной защитой для развивающегося финансового рынка от мировых кризисов. В отличие от США, и отчасти Европы и Японии, имеющих высокие рейтинги долговых инструментов, развивающиеся рынки лишены возможности защиты от мировой турбулентности путем привлечения иностранных капиталов. В этих ситуациях они могут надеяться только на внутреннего инвестора.

Из рассмотренных выше стран по крайней мере в трех из них (в Китае, Корее, Индии) программы развития финансовых рынков координируются с пятилетними планами развития страны. При этом положения, касающиеся развития финансового рынка, входят в сами пятилетние планы. Но, кроме того, существуют специальные стратегии развития финансового рынка, которые не связаны пятилетним горизонтом и которые определяют цели, задачи и целевые индикаторы развития финансового рынка на долгосрочную перспективу.

При этом, с одной стороны, стратегии развития финансового рынка конкретизируют показатели и задачи развития, заложенные в пятилетних планах социально-экономического развития. С другой стороны, долгосрочные стратегии развития финансового рынка являются ориентирами для разработки задач на периоде пятилетнего планирования. Тем самым обеспечивается увязка задач развития финансового рынка с задачами развития страны в целом, ее реального сектора, и с задачами социального развития. По мере роста финансового рынка как источника доходов населения и как инструмента трансформации сбережений в инвестиции значение увязки планов социального развития с планами развития финансового сектора увеличивается.

Несмотря на то что в условиях современного уровня глобализации большинство мер прикладного характера, направленных на совершенствование финансовых рынков, концентрируются в форме рекомендаций международных финансовых организаций и доступны всем национальным правительствам и финансовым регуляторам, далеко не во всех юрисдикциях реализуется полный объем данных рекомендаций. Кроме того, многие страны с развивающимся финансовым рынком разрабатывают и осуществляют меры, которые учитывают особенности развивающегося финансового рынка и/или специфические национальные условия и оптимальны для развития национального финансового рынка. Такого рода меры также не слишком активно разрабатывались в России.

В рамках данной группы отличий следует указать блок мер, которые выступают факторами успешных реформ финансового сектора в других странах, но не реализовывались в России:

1. Наличие ряда эффективно работающих институтов и механизмов, нацеленных на защиту инвесторов, которые отсутствуют в России. Во всех странах, реализовавших успешные программы повышения конкурентоспособности своих финансовых рынков, применялись следующие механизмы:

• компенсационные фонды, в том числе объединенные в единую компенсационную систему;

• центры по защите прав инвесторов в ценные бумаги и программы защиты инвесторов;

• многочисленные механизмы, снижающие издержки инвесторов при разрешении спорных ситуаций или при обращениях к возможности защиты при явном нарушении их прав.

Как показывает опыт рассмотренных стран, в рамках защиты инвесторов наиболее сильный эффект дают мероприятия по расширению прав миноритарных акционеров, по усилению защиты их интересов. Пример Кореи демонстрирует, что усилия в этом направлении могут привести к существенному приросту инвестиций, а кроме того, значительно повысить селективную функцию фондового рынка, что будет способствовать росту производительности труда в национальном масштабе и общему росту эффективности.

2. Первоочередное внимание к проблемам финансовой стабильности, устойчивости финансового рынка в целом, его отдельных секторов и отдельных (прежде всего системно значимых) финансовых организаций. В рамках данного блока мер особенно важна активная работа с банковским сектором как основным источником риска нестабильности.

Как свидетельствует опыт Кореи и Китая, освобождение от «плохих» долгов является важным условием ускорения экономического роста, которое обеспечивается тем фактом, что финансовый рынок, не отягощенный «плохими» долгами, начинает в значительно большей мере финансировать экономический рост. Освобождение от «плохих» долгов также служит важнейшим фактором устойчивости финансового рынка. Как показывает практика, существуют самые разнообразные меры по сокращению объема «плохих» кредитов, среди которых особенно интересны меры, успешно реализованные в Китае:

− корпоратизация (акционирование) и листинг крупнейших банков, ранее являвшихся непубличными обществами;

− приватизация государственных банков;

− расширение доступа иностранного капитала в национальную банковскую систему.

3. Постепенное усиление роли институциональных инвесторов. Практика успешных реформ на финансовом рынке показывает, что важнейшим фактором роста глобальной конкурентоспособности национального финансового рынка является значимая роль институциональных инвесторов.

Можно выделить два основных направления мер, с помощью которых обеспечивалось усиление институциональных инвесторов на национальном рынке:

− повышение разнообразия форм институтов коллективных инвестиций, в том числе за счет допуска иностранных институциональных инвесторов, расширения перечня разрешенных для инвестирования активов и т.д.;

− создание эффективной инфраструктуры, обеспечивающей функционирование институтов коллективных инвестиций и их взаимодействие с инвесторами (создание системы услуг по маршрутизации поручений и расчетам по сделкам с инструментами институтов коллективных инвестиций, введение электронно-цифровой подписи и т.д.).

4. Сочетание учета рекомендаций международных финансовых организаций с использованием национальных особенностей в качестве конкурентных преимуществ. В настоящее время практически весь мир перешел на такие международные стандарты, как МСФО и Базель. Как показал анализ деятельности финансовых регуляторов рассматриваемых стран, все они практически в полном объеме выполнили рекомендации «Группы 20», сформулированные после кризиса 2008 г. Россия выполнила лишь часть этих рекомендаций, поэтому у нашей страны в данной сфере еще большое поле работы.

5. Развитие рыночной инфраструктуры. Важнейшим направлением развития рыночной инфраструктуры в последние годы стало ее создание на внебиржевых рынках в целях повышения их надежности. Активно создаются репозитарии, центральный контрагент для исполнения сделок на внебиржевом рынке. В данной части указанное направление реализуется в настоящее время и в России.

6. В странах с развивающимися рынками, в которых наблюдается оживленное привлечение капитала на рынках акций, происходит весьма активное совершенствование технологий IPO/SPO и надзора в этой области (в первую очередь в Китае).

7. Все страны с успешно реализованными реформами финансового сектора отличает стремление к превращению своей национальной валюты в свободно конвертируемую валюту (СКВ). Эта черта характерна для Кореи, Китая и Гонконга, хотя временные горизонты, которые эти страны отводят для превращения национальной валюты в СКВ, могут быть весьма длительными (Китай). Одновременно принимаются меры по превращению национальной валюты в валюту региональных расчетов в качестве промежуточной цели по отношению к цели превращения национальной валюты в СКВ.

8. В последние годы в рамках успешных реформ финансового сектора заметную роль играют меры по обеспечению инклюзивности финансовых услуг, или, что то же самое, финансовой доступности (financial inclusion). Наиболее активны в этом направлении Китай и Индия. В Индии действует специальный план повышения финансовой доступности, причем по части целевых индикаторов этого плана ведется ежегодный контроль выполнения.

9. Кодификация финансового законодательства. Стремление к кодификации отличает фактически все страны с государственными программами по повышению эффективности национального финансового рынка, так как эта мера способствует снижению издержек на юридические вопросы.

Возможности развития финансового рынка России огромны, сейчас существует много отраслей экономики, которые нуждаются в финансовых услугах более высокого уровня. Несмотря на большой уровень инфляции, многие наблюдатели высоко оценивают финансовые возможности экономики России.

Основными перспективными направлениями улучшения российского финансового рынка являются следующие:

1. Изменение существующей модели российского финансового рынка. Эта мера поможет увеличить возможности России по привлечению капитала, а также уменьшить риски, связанные с притоком на рынок спекулятивного капитала.

2. Банк России как главный регулирующий орган финансового рынка заинтересован в развитии аудиторской отрасли и повышении качества аудиторской работы.

3. Стимулирование реальных инвестиций в экономику России: при согласовании числа привлеченных внешних инвесторов и вывоза капитала за рубеж, в стабильно развивающиеся страны с крепкой экономикой.

4. Сохранение баланса между интересами государства и бизнеса о не привлечении иностранных инвестиций в национальные стратегические и высокотехнологические отрасли экономики.

5. Полное развитие инфраструктуры финансового рынка, такие как перспективное освоение новых продуктов и разработок, открытые новых биржевых площадок.

Эволюция финансового рынка в нашей стране имеет многообещающие направления, которые связанны и с развитием уже существующих, и с появлением новых услуг, в которых могут нуждаться и юридические, и физические лица. В некоторых случаях отечественный рынок все еще закрыт для заграничных компаний, которые могут оказать более широкий спектр финансовых услуг на более выгодных условиях.

Но в то же время, одна из причин привлекательности отечественного рынка для большинства иностранных компаний - возможность быстрого обогащения за счет проведения различных спекуляций в разных областях экономики.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования необходимо сформулировать основные выводы.

Финансовый рынок – это рынок, на котором осуществляется перераспределение свободных денежных капиталов и сбережений между различными субъектами экономики путем совершения сделок с финансовыми активами.

Целью финансового рынка служит снабжение эффективного накопления денежных средств и их выполнения тем структурам, которые нуждаются в финансовых ресурсах

Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или денежного. Он является организованной или неформальной системой торговли финансовыми инструментами. На нем происходит обмен деньгами, предоставление кредита и мобилизация капитала.

Основную роль на финансовом рынке играют финансовые институты, направляющие денежные потоки от собственников к заемщикам. Товарами выступают деньги и ценные бумаги. Как и любой рынок, финансовый рынок рассчитан для постановки свободных контактов между покупателями и продавцами финансовых ресурсов.

Функционирование финансовых рынков имеет огромное народнохозяйственное значение.

Во-первых, благодаря им становится возможным инвестировать денежные средства в производство, что позволяет увеличивать производственные мощности страны, накапливать ресурсный потенциал.

Во-вторых, с помощью финансового рынка облегчается развитие предприятий и отраслей, обеспечивающих максимальную прибыль инвесторам.

В-третьих, перелив капиталов, осуществляемых на финансовых рынках, способствует ускорению научно-технического прогресса, быстрейшему внедрению научно-технических достижений.

Все перечисленное содействует наиболее быстрому движению и эффективному использованию финансовых ресурсов. И, наконец, финансовый рынок позволяет цивилизованным способом покрывать бюджетный дефицит, ибо именно на финансовом рынке изыскиваются свободные денежные средства для покрытия растущих государственных расходов.

Проведенный анализ показал, что недостатки и несбалансированность финансового рынка России обусловлены не только низким уровнем развития финансовых институтов и инструментов, а целым комплексом проблем экономического, управленческого и политического характера.

Финансовый рынок России в настоящее время характеризуется чрезмерной централизацией финансовых ресурсов и концентрацией их в ограниченном числе государственных банков. Рынок облигаций, акций, паевых фондов находится в депрессивном состоянии.

Финансовый рынок отражает те негативные процессы, которые происходят в экономике, системе управления и функционировании государственных институтов.

Однако финансовый рынок способен оказать положительное влияние на развитие экономики, аккумулируя через рыночные механизмы финансовые ресурсы у тех экономических субъектов, которые обладают временно свободными денежными средствами, и направляя их в сектора, которые испытывают в них недостаток и способны наиболее эффективно их использовать. Для развития финансовых рынков и экономики в целом необходимо проведение комплексной реформы, которая охватывала бы все сферы общественных отношений и была бы направлена на развитие предпринимательской активности и сокращения доли государства в экономике и финансах.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Стратегия развития финансового рынка Российской Федерации на период до 2020 года: постановление Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р // Собрание законодательства РФ. 2009. № 3. Ст. 423.

- Адамбекова А.А. Центральный банк страны как мегарегулятор финансового рынка // Деньги и кредит. - 2016. - N 10. - С. 68-71.

- Актуальные проблемы финансового права: коллективная монография / Н.М. Артемов, Л.Д. Арзуманова, О.В. Болтинова, А.Г. Гузнов и др. Отв.ред. Е.Ю.Грачева. – Москва, Норма: ИНФРА-М, 2016.

- Ануфриенко М.С. Государственные ценные бумаги Российской Федерации // Экономика и управление в XXI веке: тенденции развития. – 2015. – № 20. – С. 102–107.

- Баканаев И. Л., Цокаева Л. А., Мовтигова М. А. Роль финансового рынка в развитии РФ // Молодой ученый. - 2017. - №3. - С. 457-459.

- Балихина, Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2013.

- Белотелова, Н.П. Деньги. Кредит. Банки / Н.П. Белотелова, Ж.С. Белотелова. - М.: Дашков и Ко, 2014.

- Герасименко К.В. Инвестиционный потенциал российского финансового рынка: источники, структура, динамика // Фундаментальные исследования. – 2018. – № 2-2. – С. 352-356.

- Грицаюк О.Ю. Инфраструктура финансового рынка / О.Ю. Грицаюк, Ю.А. Пряжникова // Деньги и кредит. - 2015. - N 12. - С. 66-68.

- Евлахова Ю.С. Развитие системы принципов регулирования финансовых институтов на финансовом рынке // Финансовый бизнес. - 2016. - N 5. - С. 72-77.

- Еремина О.И. Тенденции развития банковского сектора региона в современных условиях // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2017. – № 8.

- Иванов В. Функционирование финансовых рынков: организационно-правовые аспекты // Пробл. теории и практики управл. - 2014. - N 6. - С. 73-79.

- Морковкин Д.Е. Инструментарий долгосрочного финансирования инфраструктурного развития экономики России // Актуальные вопросы экономики, менеджмента и финансов в современных условиях / Сборник научных трудов по итогам международной научно-практической конференции. № 3 г. Санкт-Петербург, 2017. – С. 32-34.

- Национальные и мировые финансы: современные тенденции и особенности: учебное пособие / Л. Б. Парфенова, И. Г. Кузьмин, А. С. Тростин; Яросл. гос. ун-т им. П. Г. Демидова. - Ярославль: ЯрГУ, 2015.

- Проблемы развития рынка ценных бумаг в Российской экономике // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XL студ. междунар. заочной науч.-практ. конф. - М.: «МЦНО». - 2016 -№ 11(40) / [Электронный ресурс] - Режим доступа. - URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf

- Савдерова А. Ф. Современные тенденции кредитования малого и среднего предпринимательства российскими банками [Текст] / А. Ф. Савдерова, М. Ю. Смолина // Экономическая наука сегодня: теория и практика: материалы III Междунар. науч.–практ. конф. (Чебоксары, 26 дек. 2017 г.) / редкол.: О. Н. Широков [и др.]. - Чебоксары: ЦНС «Интерактив плюс», 2017. - С. 243–248.

- Цветкова Н. В. Рынок ценных бумаг Китая и России: факторы влияния // Молодой ученый. - 2017. - №6. - С. 580-584.

- Шарифьянова З.Ф., Шарипова Э.Р. Исследование рынка ценных бумаг // Инновационная наука. 2016. №5-1 (17). URL: http://cyberleninka.ru/article/n/issledovanie-rynka-tsennyh-bumag

- Информационное агентство «Росбизнесконсалтинг»: [сайт]. Режим доступа http://ekb.rbc.ru/

- Министерство экономического развития [Электронный ресурс]. – Режим доступа: http://economy. gov.ru

- Официальный сайт Министерства Финансов РФ [Электронный ресурс]. – Режим доступа: http://www.minfin.ru/ru/

- Центральный банк РФ: [сайт]. Режим доступа: http://www.cbr.ru

- Логистический подход к управлению запасами (Теоретические основы и сущность логистического подхода к управлению запасами)

- Понятие оперативно-розыскной деятельности ( ЧАСТНЫЕ (СПЕЦИАЛЬНЫЕ) ЗАДАЧИ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Перспективы развития персональных компьютеров

- Показатели эффективности организационной структуры (Теоретические аспекты организационной структуры предприятия)

- Общая характеристика основных современных правовых семей(Правовая система и правовая семья)

- Формы социальной защиты населения (Международная практика становления организационно-правовых форм социальной защиты населения)

- Управление мотивацией и стимулированием труда на предприятиях ресторанного бизнеса

- Управления каналами сбыта в системе товародвижения реально существующей организации (Участники каналов распределения)

- Формы международных расчетов и перспективы их изменения (Теоретические и методологические основы международных расчетов)

- Анализ денежных средств предприятия на примере ОАО «Киржачская Типография (Теоретические основы управления денежными потоками организации)

- Валютная система России

- Производственные фонды ресторанных и гостиничных хозяйств