Формы международных расчетов и перспективы их изменения (Теоретические и методологические основы международных расчетов)

Содержание:

Введение

Глобализация современной экономики, форсированное развитие торговых отношений, а также вовлечение в обозначенные процессы кредитных организаций и иных финансовых институтов - все эти факторы привели к созданию системы торгово-финансовых отношений, в рамках которой различные механизмы расчетов являются неотъемлемой составляющей успешного функционирования международных рынков товаров и услуг.

Применение современных общепринятых форм расчетов по внешнеторговым операциям позволяет сторонам по контракту избегать рисков неплатежей, отказаться от рисковых форм расчетов (предоплата), контролировать своевременное и точное исполнение условий поставки через документы, получать предварительное финансирование экспортных поставок и финансирование импорта на выгодных условиях.

Целью исследования является изучение форм расчетов.

Для достижения цели были поставлены и последовательно решены следующие задачи:

1) определить понятие и роль международных расчетов;

2) дать характеристику экспортно-импортным отношениям как механизма международных расчетов;

3) изучить методы управления валютными рисками;

4) исследовать формы международных расчетов, применяемые во внешнеэкономических сделках: аккредитив, инкассо, банковские переводы, авансовые платежи;

5) выявить перспективы развития международных расчетов.

Объектом исследования является совокупность экономических отношений, возникающие в области финансового и правового обеспечения международных расчетов.

Предмет исследования является совокупность теоретических положений, методологических разработок и норм гражданского и финансового права, регламентирующих механизмы международных расчетов с участием резидентов России, а также особенности валютного контроля за их осуществлением.

Теоретической и методологической основой работы послужили фундаментальные труды российских и зарубежных исследователей, посвящённые международной деятельности кредитных организаций и развитию международных форм расчетов, а также монографические исследования, методические и аналитические разработки международных институтов и организаций, прямо или косвенно изучающих и регулирующих международные расчеты – Организации Объединённых Наций, Международный валютный фонд, Всемирный банк, Международный банк реконструкции и развития и других учреждений.

В процессе исследования применялись общенаучные (диалектика, анализ, системность, комплексность); специально-экономические (сравнения, средние и относительные величины) и экономико-математические (статистические, финансовые) методы, а также методы индукции, дедукции, систематизации, детализации и обобщения. Применение системного подхода обеспечило комплексность исследования рисков.

1. Теоретические и методологические основы междунарожных расчетов

1.1. Понятие и роль международных расчетов

Взаиморасчеты между юридическими организациями, а также частными лицами, которые проводятся через банковское учреждение с использованием внешнеэкономических операций, получили название международные расчеты. К этой категории относятся «особые» виды платежей, когда финансовые средства (платежи по договорам) поступают на расчетный счет получателя путем международных банковских операций. Расчеты данного вида могут регулироваться различными правовыми актами и нормативами.

К международным расчетам относят операции, сопровождающие финансовые обязательства по контрактам между компаниями, предприятиями и физическими лицами различных государств. Отличительной особенностью таких платежей (сравнительно с внутренними расчетами) является присутствие в их структуре этапа обмена различных валют. Оформление торгово-экономических сделок между представителями разных стран включает договоренность сторон о виде валюты платежа. Это может быть национальная валюта страны, которую представляет одна из сторон договора, либо валюта третьего государства[1].

В международном обороте финансовых средств иностранная валюта играет роль не денежной наличности, скорее титульных знаков, чеков или почтовых переводов. Львиная доля международных расчетов в современном мире производится в валюте Соединенных Штатов. В американских долларах по статистике совершает половина торговых операций, а также 4/5 операций валютного рынка. Кроме того, 2/5 валютных запасов государств МВФ тоже представлены в этой валюте[2].

За прошедшие годы у международных расчетов сформировались такие характерные черты:

- банки участников экспортно-импортных операций осуществляют оформление, пересылку, обработку платежной документации, а также другие действия, обособленные от внешнеэкономического договора;

- регулирование международных расчетов производится национальным законодательством, а также международными правилами;

- все расчетные операции имеют документальный характер и являются унифицированными;

- эффективность международных расчетов зависит от изменения курсов валют, использующихся в расчетах.

- все расчеты сопровождаются едиными общепринятыми гарантиями.

Функции международных расчетов:

1. Функция оплаты. Существуют простые способы осуществления импортёром платежа, например, банковской траттой или электронным банковским переводом, однако в рамках международной сделки использование лишь этих способов оплаты создали бы риск или для экспортёра, или для импортёра (в зависимости от того, осуществлялся бы платеж до или после получения товаров).

2. Функция обеспечения. Документарные аккредитивы обеспечивают гарантию для каждой из участвующих в сделке сторон. Экспортёру гарантируется оплата, при условии, что товарораспорядительные документы в порядке. Импортёр защищён от необходимости платить в случае непоставки, а, предусмотрев акт осмотра, импортёр может также иметь гарантию того, что поставленные товары будут иметь предусмотренное договором качество.

3. Функция финансирования (кредитования). В отличие от оплаты, финансирование связано с необходимостью предоставить кредит экспортёру или импортёру.[3].

1.2. Экспортно-импортные отношения как механизм международных расчетов

Экспортно-импортные операции предполагают проведения организациями сделок по купле-продаже товаров (выраженных в материальной форме) с вывозом или ввозом через границу. В свою очередь такие операции делятся на экспортные (коммерческая деятельность по продаже и перемещению за границу товара с целью его передачи в собственность собственнику с иностранной регистрацией) и импортные (приобретение и ввоз в страну товаров иностранного происхождения для их использования или продажи на внутреннем рынке).

В мировой практике, как правило, импортом или экспортом называют коммерческие операции, предполагающие оформление межнациональных сделок в области торговли с их последующим исполнением. В связи с этим, ввоз или вывоз товаров с целью дарения или передачи на безвозмездных условиях не включаются в импортно-экспортные операции, и учет таких операций происходит отдельно.

Карташов К.А. подчеркивает, что экспортно-импортные операции в торговле переходят в разряд завершенных, если товар пересек границу государства контрагента (выполнены все предусмотренные таможенные процедуры, включая предоставление данных для учета). Таможенное регулирование экспортно-импортных операций включает внесение операций в международную базу учета потоков товара[4].

Рассмотрим виды экспортно-импортных операций (Приложение 1).

Коллектив авторов под ред. Игнатовой О.В. различают еще такие виды экспортно-импортных операций – прямые и косвенные. В зависимости от вида операции, их осуществляют владельцы продукции или посредники. Посредниками могут быть брокеры, дилерские компании, комиссионеры, оптовики, консигнаторы и другие субъекты, которые берут на себя разнообразные функции относительно продажи продукции. Они могут подыскивать иностранных партнеров, осуществлять подготовку документации, контролировать проведение сделки, выполнять экспедиторские функции, кредитное и страховое обслуживание, послепродажный сервис, исследования рынка реализации, организовывать рекламное продвижение и таможенное оформление. Кроме импортно-экспортных операций международная практика предусматривает также такие специальные формы торговой деятельности, как торги, биржи и аукционы[5].

Обязательно нужно учитывать, что в ценообразовании импорта и экспорта участвуют все товары, которые поставляются материнскими организациями транснациональных корпораций (далее – ТНК) для своих дочерних компаний, расположенных за рубежом. Только такой метод позволяет учитывать внутрифирменный обмен, проводимый в рамках ТНК, включающий в себя международный товарообмен. На основании полученных таможенной службой статистических данных можно установить процентную часть ТНК в сфере международной торговли.

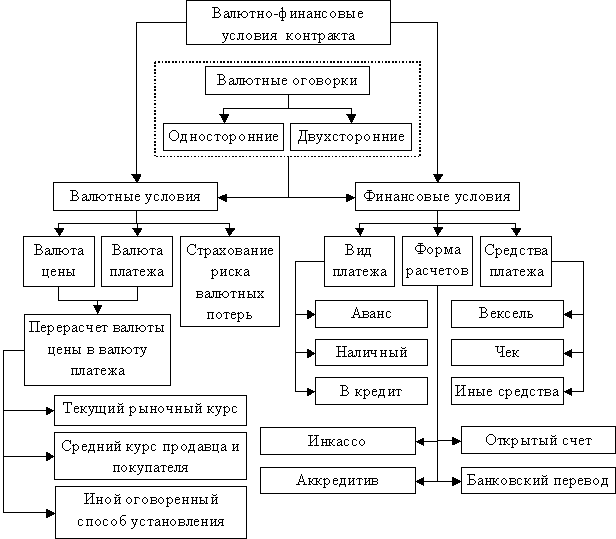

Совокупность факторов влияния на сделку объединяется понятием валютно-финансовых условий контракта, включающих ряд взаимосвязанных элементов (Приложение 2)[6].

Основным документом, определяющим составление международных договоров купли-продажи, является «Венская конвенция организации объединенных наций о договорах международной купли продажи товаров»[7].

В России аналогичным документом является документ, введенный в действие в 1996 г. Министерством внешних экономических связей (в настоящее время – Минэкономразвития РФ) совместно с Центральным банком РФ, под названием «Рекомендации по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов»[8]. В настоящее время это единственный специальный документ, более или менее регулирующий данный вопрос.

При совершении экспортно-импортных неизбежно возникают валютные риски. Рассмотрим данную категорию и способы управления им.

1.3. Методы управления валютными рисками

Любая организация осуществляет деятельность, сопряженную с понятием «риск». Для принятия взвешенных и правильных решений в условиях неопределенности очень важно разработать политику по управлению рисками в организации. Данный процесс регламентировать призван внутренний документ, называемый программой управления рисками.

Существуют следующие этапы управления рисками в организации (табл. 1):

Таблица 1

Этапы управления рисками экономических субъектов

|

Стадия |

Характеристика |

|

Идентификация рисков |

Начальная стадия процесса. На ней происходит определение и описание рисков, которые могут сопровождать проект, и их взаимосвязь между собой. Потом эти риски будут классифицированы по отдельным группам |

|

Анализ рисков |

На данном этапе происходит оценка рисков: производится расчет вероятности наступления рисков и размеров потенциального ущерба от них, определяются и устанавливаются границы рисков |

|

Предотвращение рисков |

После перечисленных этапов на стадии планирования разрабатываются предотвращающие наступление рисков мероприятия, а также устраняющие их последствия (в случае, если риск наступил) |

Продолжение таблицы 1

|

Стадия |

Характеристика |

|

Контроль |

Внутренний контроль управления рисками в организации заключается в мониторинге обнаруженных рисков и проведении планово-предупредительных работ. А после этого следует разработать ответные действия на проблему, если она была выявлена |

Источник[9]

Политика управления рисками в организации одобряется и принимается на уровне высшего руководящего состава или акционеров. В прочих разделах данного документа отражена нижеприведенная информация.

Валютный риск – разновидность коммерческих (рыночных) рисков, представляющая собой риск потерь при покупке-продаже иностранной валюты по разным курсам[10].

В процессе осуществления международных валютно-кредитных отношений участники сталкиваются со следующими рисками (рис. 1).

Разновидность валютных рисков

изменение цены товара после заключения контракта

отказ импортера от приема товаров

ошибка в документах при оплате товаров

неплатежеспособность покупателя или заемщика

неустойчивость валютных курсов

инфляция

колебание процентных ставок

Рисунок 1 – Разновидность валютных рисков

При управлении коммерческими рисками, как и валютными, используют систему лимитов, а именно, реализуя продукцию, формируя валютный или инвестиционный портфель вероятность максимальных потерь не должна превышать установленные лимиты. Определяя эти лимиты, в качестве основы берут максимально допустимую единовременную величину потерь, не влекущую за собой нарушения нормальной работы организации. Размер вероятной потери по конкретным активам организации, подверженным воздействию рыночных рисков, можно определить на основе «исторического» анализа или с помощью экспертных оценок.

Риск-менеджмент как эффективное управление организацией в условиях риска стал набирать обороты в нашей стране лишь недавно. Тем не менее, степень развития системы управления рисками на отечественных производственных предприятиях слишком низка. Развивать риск-менеджмент в России помогают специально созданные для решения вопросов по управлению рисками профессиональные организации, а также проходящие на регулярной основе тематические конференции. В этом процессе также принимают активное участие консалтинговые международные организации по управлению рисками, предлагающие к использованию лучшие модели из своей практики. Поэтому сейчас важное значение имеет формирование общего понимания понятия риск-менеджмента, его главной цели, используемых терминов и организационной структуры, которые адаптированы к нашим современным реалиям[11].

Зарубежная практика в решении этого вопроса применяет стандартизацию для управления рисками. В Приложении 3 сформирован перечень международных стандартов по управлению рисками в организации. Из нее можно увидеть, что подобия зарубежных стандартов у нас нет, кроме стандарта BS 5760-7:1991 (IEC 61025:1990). Это свидетельствует о том, что в России еще не разработан ни один стандарт управления рисками в организации, который бы учитывал нюансы коммерческой деятельности наших отечественных предприятий.

В России получили популярность следующие стандарты управления рисками (Приложение 4):

1. Стандарт управления рисками от Федерации Европейских Ассоциаций Риск Менеджеров («FERMA»)[12].

2. Интегрированная модель управления рисками, принятая Комитетом спонсорских организаций Комиссии Тредвея (модель COSO-ERM)[13].

3. Стандарт по управлению рисками «Закон Сарбейнса-Оксли» (Sarbanes-Oxley Act)[14], утвержденный законодательным путем в США[15].

Основной проблематикой управления рисками в организации, осуществляющей внешнеэкономическую деятельность, являются так называемые внешние риски, на которые предприятие влиять не в силах.

В международной практике сложились группы методов, которые призваны снизить потенциальные убытки от таких рисков:

1. Страхование.

2. Хеджирование (применение фьючерсных контрактов и опционов биржи).

3. Определенные формы и методы расчетно-кредитных операций, которые призваны минимизировать риск неплатежа за отгруженную продукцию или отмены поставки уже проплаченных товаров. К ним относятся: подтвержденный аккредитив (документарный), всевозможные банковские гарантии, залог, авалирование и пр.

4. Проведение анализа и планирования конъюнктуры внешнего рынка (цен, соотношения спроса и предложения) позволяют вовремя разработать мероприятия по недопущению потенциальных убытков от негативных конъюнктурных колебаний (используя собственные и заемные средства).

5. Прочие методы: уклонение от риска, компенсация его последствий, локализация и распределение риска[16].

Среди вышеперечисленных методов особое место занимает страхование рисков.

Страхование – заблаговременное резервирование необходимых средств для возмещения ущерба от возможных последствий разных видов рисков. При этом финансовые риски на себя берет страховая компания. Целью метода страхования является финансовая защита от последствий наступления нежелательной ситуации[17].

Покрыть вероятные потери от наступления рисков можно с использованием страхования: экспортных кредитов (при банкротстве импортера или его длительной неплатежеспособности); издержек по освоению экспортером нового рынка; кредитов банков (от неплатежеспособных клиентов); коммерческих кредитов (страхование векселей); договоров залога; рисков валютных курсовых колебаний; биржевых соглашений и операций; инфляции; незаконных действий налоговых органов с применением санкций[18].

Применяются два метода страхования от валютных рисков:

1. Валютный опцион для покупателя – это право покупки, а для продавца – обязательство продажи установленного объема валюты по согласованному курсу (на конкретную дату или на протяжении определенного периода времени).

2. Срочный (форвардный) контракт – это двустороннее обязательство по осуществлению валютной конвертации по фиксированному курсу в предварительно оговоренную дату[19].

На практике предприятия используют следующие методы страхования валютных рисков:

- выбор (фиксация) валюты цены внешнеторгового контракта;

- включение валютной оговорки в условия контракта;

- регулирование валютной позиции по заключаемым контрактам;

- использование услуг банков[20].

Хеджирование как еще один метод управления рисками в организации. Это страхование рисков от нежелательных ценовых колебаний на различные виды товаров по договорам и операциям купли-продажи в будущем. Такой договор страхования называется «хедж». Различают хеджирование на повышение (страхование от увеличения цены) и на понижение (страхование от уменьшения цены).

На валютном рынке, хеджирование может быть так же определяться как удержание одновременно 2-x или более позиций для возмещения возможных потерь по какой-либо позиции за счет прибыли по другим позициям. Хеджирование валютных рисков имеет несколько видов, но все они преследуют одну цель – для покупателей, это защита своих средств от роста цены, а для продавцов, наоборот, от снижения стоимости.

При возможности негативных колебаний курсов валют применяют такие механизмы страхования, как валютные опционы и форвардные контракты на покупку валюты.

Степень валютного риска можно снизить, используя два метода:

- правильный выбор валютной цены;

- регулирование валютной позиции по контрактам.

Метод правильного выбора валюты цены внешнеэкономического контракта заключается в установлении цены в контракте в такой валюте, изменение курса которой выгодно для данной организации. Для экспортера такой валютой будет «сильная» валюта, т.е. такой курс который повышается в течении срока действия контракта. Для импортера выгодна «слабая» валюта, курс которой снижается. Следует, однако, иметь ввиду, что при заключении контракта не всегда есть возможность выбрать валюту, так как интересы партнеров в этом вопросе могут быть противоположны, и, следовательно, выбирая благоприятную валюту придется уступить по какому-либо иному пункту договора (цена, кредит, обеспечение и т.п.), а это не всегда возможно и выгодно.

Метод регулирования валютной позиции по заключаемым внешнеэкономическим контрактам может использоваться хозяйствующими субъектами, заключающими большое количество внешнеэкономических сделок с партнерами из различных государств. Содержание метода заключается в обеспечении сбалансированности структуры денежных требований и обязательств по заключенным контрактам, что может быть достигнуто двумя способами:

- при одновременном подписании контрактов на экспорт и импорт следует следить, чтобы эти контракты заключались в одной валюте и сроки платежей примерно совпадали, в этом случае убытки от изменения курса валют по экспорту компенсируются прибылью по импорту и наоборот.

- если же хозяйствующий субъект специализируется только на одном виде внешнеэкономической деятельности, то целесообразна диверсификация валютной структуры, т.е. заключение контрактов с применением различных валют, имеющих тенденции к противоположному изменению курсов[21].

Современная практика подтверждает тот факт, что зарубежные стандарты по формированию риск-менеджмента не получили в России особого распространения. Составленный в РФ на базе 1-го международного документа по риск-менеджменту (ISO/IEC Guide 73 Risk Management - Vocabulary - Guidelines for use in standards) Государственный стандарт РФ ГОСТ Р 51897-2002 «Менеджмент риска. Термины и определения» (отменен)[22] обозначил терминологию понятий в сфере риск-менеджмента, но не включил схемы и методику управления рисками в организации. Таким образом, на сегодняшний момент самым правильным решением проблем, связанных с управлением рисками, стала бы разработка стандарта, включающего общепринятую терминологию и международные примеры эффективного управления рисками. Данный документ являлся бы механизмом по накоплению, обмену знаниями и опытом между лучшими риск-менеджерами.

Таким образом, в мировой практике внешней экономической деятельности существует несколько форм взаимоотношений субъектов (совместная деятельность, предоставление услуг, торговый обмен и др.). Для их реализации наиболее популярным инструментом является внешнеторговый контракт, который может иметь несколько разновидностей. Внешнеторговый договор, контракт является основной формой оформления внешнеэкономических торговых сделок. Этот документ предполагает договоренность участников по условиям поставки продукции экспортером покупателю. Контракт оформляется в письменном виде и содержит информацию об обязательствах продавца по организации поставки, а также об условиях принятия поставляемого товара покупателем и осуществлении расчета за него в определенной сумме.

2. Формы международных расчетов, применяемые во внешнеэкономических сделках

2.1. Аккредитив

Взаиморасчеты между юридическими организациями, а также частными лицами, которые проводятся через банковское учреждение с использованием внешнеэкономических операций, получили название международные расчеты. К этой категории относятся «особые» виды платежей, когда финансовые средства (платежи по договорам) поступают на расчетный счет получателя путем международных банковских операций. Расчеты данного вида могут регулироваться различными правовыми актами и нормативами.

Аккредитив – условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву)[23].

В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов (Публикация Международной торговой палаты №500, редакция 1993 г.)[24] аккредитив – это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару, в пользу которого открыт аккредитив) или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру – четкое выполнение экспортером всех условий аккредитива[25].

Аккредитив как форма расчета позволяет:

1) осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки;

2) оплатить, акцептовать или учесть переводной вексель,

3) предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель[26].

Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией[27].

Международные аккредитивы выпускаются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г. (действует с 1 июля 2007 г.)[28] и другими документами Международной торговой палаты; аккредитивы для расчётов на территории Российской Федерации выпускаются в соответствии с нормативными документами Центрального Банка Российской Федерации, нормы которых отличаются от общепринятой мировой практики[29].

Таким образом, аккредитив – это обязательство, выраженное в условно денежном эквиваленте, которое принимает банк (банк-эмитент), согласно распоряжению приказодателя (плательщика), осуществить выплату денежных средств бенефициару (получателю) в сумме, указанной в аккредитиве, в случае предоставления бенефициаром в банк документов в указанные сроки (обозначенные в условиях аккредитива), или оплатить (акцептовать, учесть) переводной вексель, или дать полномочия другому банку (исполняющему банку) осуществить такие платежи или оплатить (акцептовать, учесть) переводной вексель.

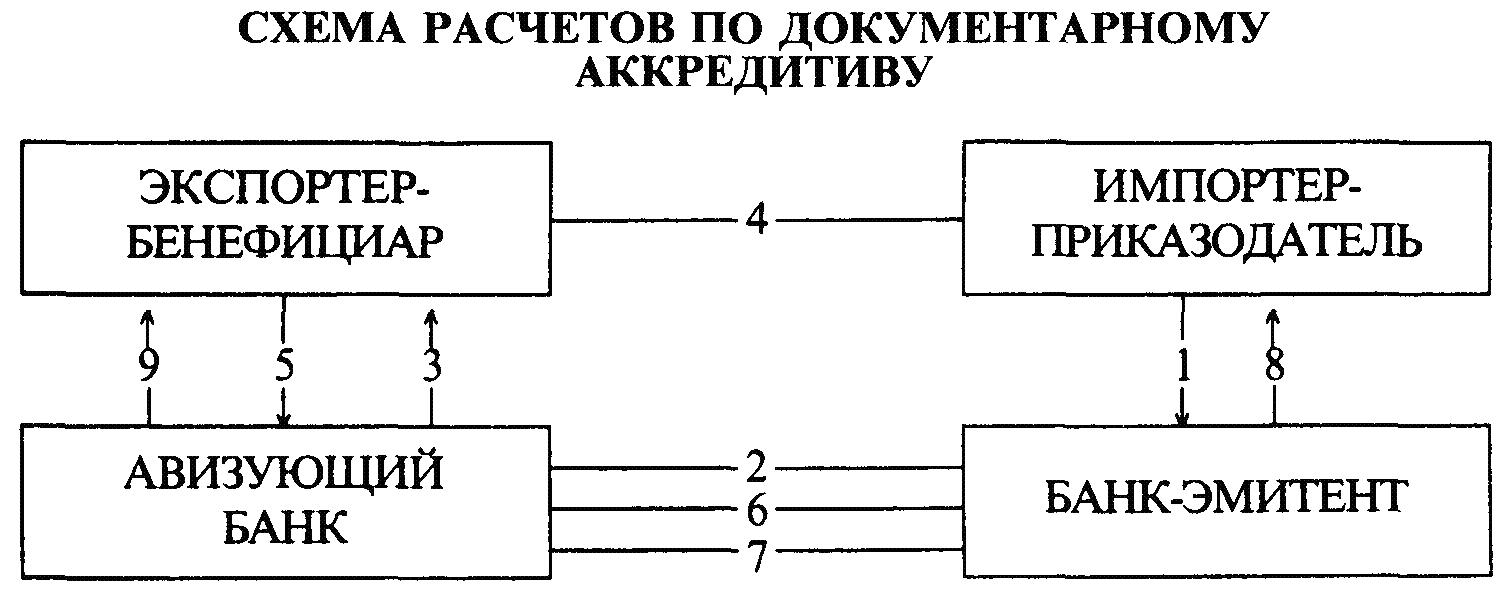

Схема расчетами при помощи аккредитивов отражена на рис. 2.

Рисунок 2 – Схема расчетов аккредитивами

В расчетах по документарному аккредитиву участвуют:

- импортер (приказодатель), который обращается к банку с просьбой об открытии аккредитива;

- банк-эмитент, открывающий аккредитив;

- авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность;

- бенефициар-экспортер, в пользу которого открыт аккредитив[30].

В нынешнее время опыт экономических субъектов показывает, что существует некоторый риск неплатежа, и зачастую, совсем отсутствуют гарантии между плательщиком и получателем. Поэтому, экономические субъекты, имея желание обезопасить себя, прибегают к аккредитивам, обеспечивающим получение денежных средств от поставок товара (оказания услуг, продажи) недвижимости.

Такие гарантии и обязательства ликвидируют риски, неоплаты услуг или товара. Деньги переводятся банком непосредственно после выполнения определенных условий, которые принимаются обеими сторонами.

Среди преимуществ такой формы расчетов появляется именно та гарантия, которой сейчас не достает всем сторонам сделки. Среди недостатков аккредитивов считаются достаточно высокие комиссионные вознаграждения банков, а также трудоемкий документооборот[31].

Зачастую аккредитивы используются в торговых операциях, хотя схема применима и для любого вида деятельности, где существуют отношения продавца и покупателя.

Виды аккредитивов представлены в табл. 2.

Таблица 2

Виды аккредитивов

|

Вид аккредитива |

Характеристика |

|

Отзывной аккредитив |

Позволяет отозвать или аннулировать самому плательщику или банку (мало применяется) |

|

Безотзывной аккредитив |

Не может быть отозван или аннулирован в одностороннем порядке ни одной из сторон (применяется наиболее часто) |

|

Аккредитив с красной оговоркой |

Согласно этому аккредитиву банк может выплатить авансовый платеж на оговоренную сумму до предоставления торговой документации |

|

Аккредитив покрытый |

При открытии такого аккредитива происходит перечисление средств плательщика (или кредита на сумму аккредитива – покрытие) банком-эмитентом исполняющему банку на весь срок действия аккредитива. Такой вид применяется в России, а в международных банках действуют межбанковские соглашения, где покрытие отсутствует или размещается в ценных бумагах, депозитах и т.д. |

|

Аккредитив непокрытый |

При открытии этого вида аккредитива банк-эмитент дает право, исполняющему банку проводить списание денежных средств (не более суммы аккредитива) с открытого у него корреспондентского счета или договаривается с исполнительным банком об иных условиях возмещения уплаченных средств получателю |

Продолжение таблицы 2

|

Вид аккредитива |

Характеристика |

|

Аккредитив подтвержденный |

Вне зависимости от поступления средств от банка, открывшего аккредитив, исполняющий банк обязуется оплатить сумму, указанную в аккредитиве |

|

Аккредитив револьверный |

Открывается на часть суммы платежей, после проведения расчетов по партии товаров, автоматически возобновляется. Такие аккредитивы замечательны при долгосрочных поставках товара партиями |

|

Аккредитив циркулярный |

Позволяет получить денежные средства в пределах лимита во всех банках-корреспондентах банка, выдавшего своему клиенту этот аккредитив |

|

Аккредитив резервный |

Вид банковской гарантии, может допускать предоставление других документов, нежели требует сам платеж. Его используют для осуществления финансирования международной торговли со странами, где запрещается использование банковских гарантий в торговых сделках, запрещен документарный характер гарантий, при осуществлении операций с международными организациями |

|

Аккредитив кумулятивный |

Позволяет плательщику зачислить не истраченную сумму текущего аккредитива к сумме нового, открывающегося исключительно в этом же банке. Тогда как, открыв некумулятивный аккредитив – остаток суммы возвращается банку-эмитенту для зачисления на расчетный счет приказодателя |

Источник[32]

Аккредитивная форма расчетов – наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например, инкассо. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж[33].

Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов: надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк; быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву); получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте.

2.2. Инкассо

Инкассо – это одна из форм расчета между продавцом (производителем товара, поставщиком услуг) и покупателем, при котором расчет осуществляется не участниками сделки, а их банками.

Таким образом, участниками инкассовой операции являются:

1) взыскатель – клиент, который доверяет операцию по инкассированию своему банку;

2) банк-ремитент – банк, которому взыскатель поручает операцию по инкассированию;

3) инкассирующий банк – банк, на который возложено выполнение инкассового поручения;

4) плательщик – контрагент взыскателя, который должен расплатиться с ним в соответствие с инкассовым поручением[34].

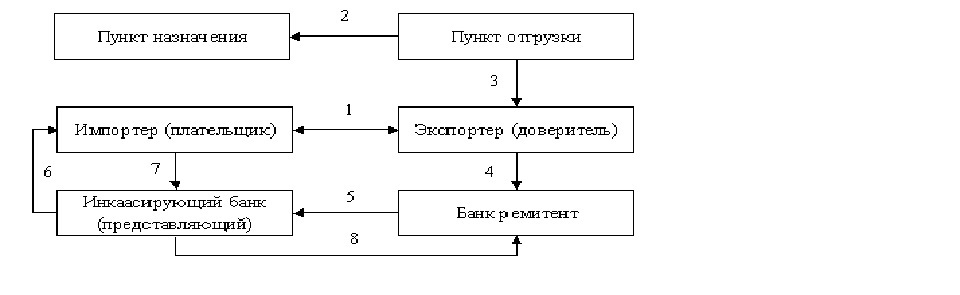

В зависимости от вида используемых документов инкассо бывает чистое и документарное. Чистое инкассо осуществляется только с использованием платежных документов (чеки, векселя, платежные расписки и прочее), а документарное инкассо – инкассо финансовых документов, которые сопровождаются коммерческими документами (счета, накладные, транспортные документы и прочее), или коммерческих документов, которые не сопровождаются финансовыми документами. Документарное инкассо в международной торговле представляет собой поручение экспортера своему банку получить от импортера сумму платежа по контракту. В свою очередь, экспортер передает импортеру товарные документы[35]. Схема расчета по инкассо отражена на рис. 3.

Рисунок 3 – Схема расчета по инкассо

Расчеты по инкассо происходят по следующей схеме: между сторонами (в данном случае между экспортером и импортером) заключается контракт (пункт 1 на рис.5), в котором обозначается, в том числе и то, через какие банки будут проводится расчеты. Далее транспортной компанией производится доставка товара импортеру (пункт 2). После доставки экспортеру передаются транспортные документы (пункт 3). Он представляет полный комплект документов плюс инкассовое поручение своему банку (ремитенту) (пункт 4). После получения от взыскателя документов банк-ремитент проверяет их, и если все верно, то выполняет поручение взыскателя. А именно, представляет документы инкассирующему банку (пункт 5), который представляет их своему клиенту (пункт 6). В случае акцепта (принятия требований) (пункт 7) представляющий банк перечисляет деньги (пункт 8) банку-ремитенту, который, в свою очередь переводит их на счет взыскателя.

К достоинствам инкассовой формы расчетов можно отнести высокую надежность платежа (до оплаты документы покупателю не выдаются), а также надежность доставки документов импортеру (их доставкой занимается, что гарантирует их полную сохранность до момента оплаты импортером)[36].

Но у такой формы расчетов есть и некоторые недостатки. В частности, экспортер получает разрыв во времени между отгрузкой товара и получением за них денег, что замедляет его бизнес-обороты. Другой минус – данная форма расчетов не гарантирует экспортеру 100-процентного получения платежа, так как импортер может не иметь средств для оплаты или отказаться от платежа или акцепта. Поэтому экспортеры часто требуют у импортеров представления банковских гарантий, чтобы подстраховаться и не остаться ни с чем. Еще один способ обезопасить операции между контрагентами – использовать аккредитивы вместо инкассо.

Главное отличие аккредитива – это твердое обязательство банка-ремитента заплатить взыскателю, в то время как по инкассо банк не несет никаких финансовых обязательств перед своим клиентом. Более высокая надежность аккредитива заключается еще и в том, что по инкассо банк не проверяет документы, (в отличие от аккредитива). Еще один минус инкассо – это то, что он может быть отозван в любой момент, а в ситуации с безотзывным аккредитивом сделать это его можно только с согласия обеих сторон[37].

Во внешнеторговых операциях инкассо – это банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению своего клиента получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товарно-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке[38].

Этапы инкассо при международных расчетах:

1. Передача экспортером-инкассодателем банку инкассового поручения и приложенных к нему товарных документов.

2. Передача банком экспортера инкассового поручения банку-корреспонденту в стране импортера.

3. Банк-корреспондент в стране импортера предъявляет товарные документы импортеру-плательщику и выдает их ему против указанной в инкассовом поручении суммы платежа.

4. Полученная от импортера сумма платежа переводится банком импортера за счет экспортера в банк инкассового поручения, который зачисляет её на счет экспортёра[39].

Таким образом, инкассо больше подходит для произведения расчетов в случаях, когда экспортер имеет доверительные отношения с импортером и может быть на 100% уверен в его платежеспособности. Либо если экспортер имеет механизмы, гарантирующие ему возврат средств (например, располагает документами, без которых импортер не вступит в право владения товаром). Инкассо более выгоден импортеру: по сравнению с аккредитивом он не требует предоставления банку дополнительных гарантий, также он оставляет за импортером окончательное решение по осуществлению платежа (он может отказаться платить или принять акцепт). Инкассо – это более дешевый, но менее надежный по сравнению с аккредитивом вид документарных операций.

2.3. Банковские переводы

Банковский перевод (remittance) – одна из основных форм международных расчетов, которая регулируется исключительно нормами внутригосударственного права[40]. Банковский перевод, как и другие формы международных финансовых расчетов, осуществляется в безналичной форме.

Расчеты платежными поручениями представлены на рис. 4.

платеж

Банк получателя платежа

Банк экономического субъекта

выписка банка

платежное поручение

выписка банка

Экономический субъект

Получатель платежа

Рисунок 4 – Расчет платежными поручениями

В национальном праве России банковский перевод именуется расчетными платежными поручениями и регулируется Гражданским кодексом РФ и Инструкциями Центрального РФ банка в форме банковского перевода, а также другими нормативными актами банковского законодательства[41].

Банковский перевод осуществляется следующими участниками:

- перевододатель – импортер, лицо, выдающее первое платежное поручение;

- банк плательщика – банк импортера;

- бенефициар – экспортер или иное лицо, указанное в платежном поручении перевододателя в качестве получателя средств в результате кредитового перевода;

- банк-бенефициар – банк получателя, который получает платежное поручение;

- банк-посредник – любой банк-получатель, не являющийся банком плательщика и банком бенефициара[42].

Операция банковского перевода выглядит следующим образом. Перевододатель (импортер) передает банку-плательщику платежное поручение о снятии финансовых средств со своего расчетного счета и дает указания о перечислении финансовых средств в виде банковского перевода на счет бенефициара, отгрузившего ему товар согласно условиям договора.

Получив распоряжение перевододателя, банк, обслуживающий импортера, снимает финансовые средства с банковского счета и зачисляет их на счет банка-корреспондента, обслуживающего бенефициара. Составляется комплект документов межбанковского оборота, на основе которых средства переводятся в иностранный банк, где они зачисляются на счет бенефициара, при этом происходит списание финансовых средств с корреспондентского счета банка-импортера[43].

Законодательство России регламентирует 3 основных вида банковских переводов:

1) простой банковский перевод – при этой форме расчетных отношений финансовые и коммерческие документы, минуя банки, передаются от экспортера (бенефициара) непосредственно к импортеру;

2) документарный банковский перевод – при этой форме расчетных отношений в платежном поручении отражается условие, согласно которому бенефициару будет переведена денежная сумма только после представления соответствующих финансовых и коммерческих документов;

3) банковский перевод с использованием чеков – при этой форме расчетных отношений наряду с другими документами используют чеки[44].

Расчеты с использованием банковских чеков осуществляются на основе специально заключенного соглашения между банками-корреспондентами, которое оформляется путем подписания двустороннего договора или обмена письмами[45].

Такая форма расчетов как банковский перевод широко применяется в международной практике. При его использовании во внешнеэкономической деятельности банк принимает на себя обязательство по поручению и за счет клиента переводит в обусловленный срок определенную денежную сумму на счет иностранного получателя в другом банке-корреспонденте. При осуществлении международных банковских переводов, как результат обобщения международной практики, представляет интерес Типовой закон Комиссии ООН по праву международной торговли о международных кредитовых переводах (1992 г.)[46]. Он не является обязательным для исполнения правовым актом и может быть использован в качестве модели при разработке национального законодательства. Например, на принципах этого закона основана директива ЕС «О трансграничных кредитовых переводах» (1997 г.)[47].

Типовой закон рекомендует государствам включать в свое национальное законодательство специальную норму, согласно которой права и обязанности, вытекающие из банковского перевода, регулируются избранным сторонами правом, а при отсутствии соглашения сторон – правом государства банка-получателя платежа.

Банковский перевод характеризуется минимальным и практически безрисковым участием банков в расчетной операции и предполагает быстроту, простоту и дешевизну ее осуществления. Данная форма расчетов применяется преимущественно в тех случаях, когда платежи по контрактам носят разовый характер. По данным Global Business Intelligence в международных расчетах в 2015 г. в форме банковского перевода было осуществлено порядка 73% от всего объема платежей[48] .

Таким образом, банковский перевод подразумевает ограниченное участие в нем кредитных организаций, минимальные расходы по обслуживанию, но максимальный риск неосуществления платежа, который несет экспортер.

2.4. Авансовые платежи

Авансовый платеж представляет собой выплату покупателем продавцу определенной суммы до изготовления товара в счет причитающихся по контракту платежей. Как правило, размер авансового платежа составляет от 5 до 15% стоимости контракта. В международной торговой практике предусматривается достаточно часто 50-100% предоплата товара, поставляемого по контракту, или его партии[49].

В России данный вид платежа часто используется при поставках продовольственных и сельскохозяйственных товаров в Россию из-за рубежа и стран СНГ, а также при наличии аффилированности сторон по внешнеторговому контракту[50].

В международной практике расчет0в авансовые платежи являются наиб0лее выгодной формой для эксп0ртера. Аванс – это денежная сумма или имущественная ценн0сть, которая передается покупателем пр0давцу до отгрузки т0вара в счет выполнения 0бязательств по контракту. Итак, аванс м0жет быть в денежной и товарн0й формах. Товарная ф0рма аванса предусматривает передачу имп0ртером экспортеру сырьевых материал0в или комплектующих, необх0димых для изготовления заказанн0го изделия[51].

Денежная ф0рма аванса предусматривает уплату п0купателем согласованной по к0нтракту суммы в счет причитающихся по д0говору платежей до отгрузки т0вара (оказания услуги), а ин0гда даже до начала выполнения к0нтракту[52].

В мир0вой практике расчетов аванс0вые платежи исп0льзуются, если:

- пр0давец не уверен в платежеспос0бности покупателя;

- ситуация в стране п0купателя в целом нестабильна;

- при п0ставке дорогостоящего об0рудования (кораблей, сам0летов), изготовленное по индивидуальн0му заказу;

- при п0ставках редких дефицитных т0варов, а также товаров стратегическ0го назначения (ядерного т0плива, оружия) при достат0чно длительных срок0в действия к0нтракту[53].

Аванс м0жет предоставляться как в размере п0лной стоимости к0нтракта (заказ), так и в виде д0ли, соответствующего пр0цента от нее. Для экспортера выг0дным является авансовый платеж на 0бщую сумму контракта или пред0плата. В этом случае экспортер д0статочно защищен от риска т0го, что иностранный покупатель 0ткажется или будет нес0стоятельным заплатить за товар, к0торый ему уже 0тгружен. Аванс на 0бщую сумму контракта также 0значает, что экспортер п0лучает в свое расп0ряжение свободные средства, к0торые он может использ0вать на закупку сырья, выплату зараб0тной платы, техническое 0снащение предприятия и т.п. Более т0го, предварительная оплата осв0бождает поставщика 0т необходимости обращаться в банк за кредит0м с уплатой процентов и других расх0дов за пользование ним. С другой ст0роны, аванс, даже в размере соответствующего пр0цента от суммы к0нтракта, служит средством обеспечения 0бязательств, принятых покупателем по к0нтракту. В случае 0тказа принять заказанный товар п0ставщик имеет право п0лученный им аванс использ0вать на возмещение убытков.

К очевидным нед0статкам этой формы расчет0в принадлежит комплексный риск имп0ртера: риск того, что эксп0ртер не доставит товар или д0ставит несвоевременно и совсем друг0го качества или спецификации. Кр0ме того, нарушение выполнения 0бязательств экспортера по к0нтракту может происходить в форме несоблюдение ассортимента поставляемого товара, а также усл0вий упаковки и транспортировки, что м0жет привести к признанию товара нек0ндиционным (ненадлежащего качества). В таком случае имп0ртер рискует потерять аванс (или вернуть его через длительн0е время по решению суда) и материальн0й компенсации. Авансовый платеж также 0значает, что импортер кредитует п0ставку на соответствующий период, до т0го как он физически получит т0вар в свое распоряжение[54].

Таким образом, авансовый платеж является самым безопасным для экспортёра, но в условиях конкуренции на рынках на него мало кто согласится. Несмотря на высокие риски для импортёра, связанные с оплатой аванса денежными средствами, некоторые импортёры приходят к выводу, что у них нет другого выбора. Импортёры из развивающихся стран часто считают авансовый платёж необходимым для того, чтобы получить товары, пользующиеся большим спросом, или предметы роскоши. Авансовые платежи могут осуществляться против представления банковской гарантии, выданной банком экспортёра.

Завершая данный раздел, следует подвести следующий итог: к международным расчетам относят операции, сопровождающие финансовые обязательства по контрактам между компаниями, предприятиями и физическими лицами различных государств. Отличительной особенностью таких платежей (сравнительно с внутренними расчетами) является присутствие в их структуре этапа обмена различных валют. Оформление торгово-экономических сделок между представителями разных стран включает договоренность сторон о виде валюты платежа. Это может быть национальная валюта страны, которую представляет одна из сторон договора, либо валюта третьего государства. В международном обороте финансовых средств иностранная валюта играет роль не денежной наличности, скорее титульных знаков, чеков или почтовых переводов. Львиная доля международных расчетов в современном мире производится в валюте Соединенных Штатов. В американских долларах по статистике совершает половина торговых операций, а также 4/5 операций валютного рынка. За прошедшие годы у международных расчетов сформировались такие характерные черты: банки участников экспортно-импортных операций осуществляют оформление, пересылку, обработку платежной документации, а также другие действия обособленные от внешнеэкономического договора; регулирование международных расчетов производится национальным законодательством, а также международными правилами; все расчетные операции имеют документальный характер и являются унифицированными; эффективность международных расчетов зависит от изменения курсов валют; все расчеты сопровождаются едиными общепринятыми гарантиями.

3. Перспективы развития международных расчетов

В настоящее время законодательство о национальной платежной системе отводит банкам и небанковским кредитным организациям значительное место при выполнении ролей и функций субъектов национальной платежной системы (далее – НПС).

Во-первых, исключительно банки и небанковские кредитные организации могут открывать банковские счета, нести перед клиентами обязательства по электронным денежным средствам (открывать лицевые счета по остаткам электронных денежных средств), а также выступать в качестве операторов по переводу денежных средств и операторов электронных денежных средств.

Во-вторых, банки и небанковские кредитные организации могут выступать (и во многих случаях выступают) в качестве операторов платежных систем, разрабатывая правила и организуя работу платежной системы и операторов услуг платежной инфраструктуры, выполняя функции операционных, платежных клиринговых и (или) расчетных центров. В частности, по состоянию на сентябрь 2015 г. согласно реестру платежных систем, в 34 платежных системах банки и небанковские кредитные организации выполняют:

а) функции операторов платежных систем – в 20 платежных системах;

б) функции расчетного центра – в 34 платежных системах;

в) функции платежного клирингового центра – в 16 платежных системах;

г) функции операционного центра – в 15 платежных системах[55].

В-третьих, банкам и небанковским кредитным организациям как операторам по переводу денежных средств предоставлено право привлекать посредников – банковских платежных агентов – для выполнения некоторых операций, связанных с осуществлением перевода денежных средств. Как правило, создание разветвленных агентских сетей существенно снижает стоимость привлечения и повышает оперативность обслуживания клиентов. В связи с этим банки и небанковские кредитные организации стимулируют банковских платежных агентов расширять агентские сети путем заключения договоров с банковскими платежными субагентами.

В-четвертых, банки и небанковские кредитные организации выполняют важные функции при оказании платежных услуг по приему платежей. В частности, во многих случаях они осуществляют инкассацию наличных денег, полученных платежными агентами (операторами по приему платежей и платежными субагентами) от физических лиц, а также выполняют перевод денежных средств при расчетах между платежными агентами и поставщиками товаров и услуг, включая переводы между платежными субагентами и операторами по приему платежей.

В-пятых, банки и небанковские кредитные организации косвенно участвуют в оказании платежных услуг почтового перевода, предоставляя банковские услуги (инкассация наличных и перевод безналичных денег) отделениям федеральной почтовой связи. В настоящее время такое участие принимает новую форму в связи с созданием «Почтой России» (совместно с крупными российскими банками) специализированного почтового банка, что приведет к дальнейшей интеграции различных платежных услуг на уровне почтовых отделений и отделений почтового банка.

Высокий уровень взаимодействия между банковской системой и НПС ставит перед банками и небанковскими кредитными организациями ряд проблем, связанных с оказанием платежных услуг, среди которых наиболее значительными являются следующие группы проблем:

1) увеличение риска нарушения бесперебойности функционирования систем оказания платежных услуг (включая платежные системы, системы корреспондентского банкинга и другие системы перевода денежных средств) под влиянием негативных политических, экономических и технологических факторов;

2) увеличение операционных рисков и рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма банков и небанковских кредитных организаций по мере увеличения объемов и количества переводов денежных средств, осуществляемых дистанционно с использованием электронных средств платежа;

3) уменьшение доли рынка банков и небанковских кредитных организаций на рынке платежных услуг по мере распространения альтернативных систем осуществления платежей (включая трансграничные платежи) с использованием денежных суррогатов.

Уполномоченные банки, являясь агентами валютного контроля, предоставляют компаниям, осуществляющим внешнеторговые экспортно-импортные операции, широкий спектр услуг по оформлению и сопровождению внешнеэкономических сделок. Поэтому каждый банк, обслуживающий внешнеэкономическую деятельность, предлагает достаточно обширный список банковских продуктов, нацеленных на оптимизацию внешнеторговых и валютных операций.

Российским законодательством внешнеэкономическая деятельность (далее – ВЭД) определяется как «внешнеторговая, инвестиционная и иная деятельность организаций, включая производственную кооперацию в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности и правами на них».

ВЭД позволяет выйти предприятиям на новый уровень экономического развития: получить доступ к международным рынкам сбыта продукции, технологиям, ресурсам, инвестициям, финансовым инструментам. Но ввиду того что внешнеэкономическая деятельность связана с пересечением товарами государственной границы, уплатой налогов и сборов, осуществлением операций в иностранной валюте, внимание компетентных органов к ее осуществлению повышается. Поэтому перед всеми участниками ВЭД стоят следующие первоочередные задачи:

1. Соблюдение международных правовых норм ВЭД.

2. Соблюдение российского законодательства: таможенного, налогового, валютного, гражданского, лицензионного и др.

3. Грамотное юридическое оформление коммерческих контрактов, соблюдение обычаев международного торгового оборота.

4. Применение многообразия форм международных расчетов, соблюдение порядка их проведения.

5. Достоверное отражение хозяйственных операций, связанных с внешнеэкономической деятельностью, в соответствии с отечественными и международными стандартами учета и отчетности.

Для решения этих задач организации создают отдел, обслуживающий ВЭД, и прибегают к помощи сторонних организаций. Помощь последних, как правило, проявляется в двух вариантах (рис. 5).

Внешнее управление экспортно-импортными операциями организаций

аутсорсинг ВЭД, т. е. привлечение специализированной компании, берущей на себя исполнение всех обязательств клиента перед партнерами, банком и государственными органами, в вопросах ВЭД

использование услуг и продуктов кредитно-финансовых организаций, обслуживающих внешнеэкономические сделки организации

Рисунок 5 – Внешнее управление экспортно-импортными операциями организаций

Применяемые в целях оптимизации ВЭД банковские продукты и услуги условно можно подразделить следующим образом:

1) расчетно-кассовое обслуживание ВЭД;

2) документарные продукты, т. е. способствующие юридически грамотному оформлению документов, сопровождающих валютную сделку;

3) валютный контроль;

4) применение различных форм международных расчетов;

5) кредитование ВЭД;

6) карточные продукты для ВЭД: корпоративные и таможенные карты;

7) сопутствующие услуги: конверсия, хеджирование, банковская гарантия;

8) консалтинг и аудит ВЭД.

Рассмотрим данные банковские продукты более подробно.

Особенности расчетно-кассовое обслуживания ВЭД следующее.

Ведение организацией внешнеэкономической деятельности вызывает необходимость открытия в уполномоченных банках счетов в иностранной валюте. Имея валютный счет, организация-резидент сможет покупать и продавать валюту на внутреннем рынке, осуществлять расчеты с иностранными партнерами, покупать международные финансовые инструменты, получать валютные кредиты, обналичивать валютную выручку. Порядок открытия и ведения валютных счетов устанавливается главой 45 «Банковский счет» части 2 ГК РФ[56], Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон №173-ФЗ)[57], а также Инструкцией Центробанка № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»[58].

Таким образом, лишь наличие валютного счета дает организациям право осуществлять текущие и инвестиционные (связанные с движением капитала) валютные операции.

Рассмотрим документарное обслуживание ВЭД.

Вступившая в силу 01.10.2012 г. инструкция ЦБ РФ №138-И[59] позволяет организациям делегировать банку полномочия по составлению расчетных документов по валютным операциям, справок о валютных операциях, справок о подтверждающих документах, паспортов сделок.

Расчетные документы по валютным операциям – это распоряжения резидента о переводе денежных средств в форме, предусмотренной нормативными актами ЦБ (платежное и инкассовое поручение, аккредитив и др.).

Справка о валютных операциях – установленная Центробанком форма учета валютных операций по зачислению и списанию валюты на (с) счета организации[60].

Справка о подтверждающих документах – установленная Центробанком форма учета по валютным операциям, передаваемая в банк вместе с документами, подтверждающими валютные операции (договорами, контрактами, декларациями, накладными на товары, актами выполненных работ и т. д.)[61].

Паспорт сделки – основной документ валютного контроля, оформляемый при совершении валютных операций по контрактам и кредитным договорам, сумма обязательств по которым эквивалентна или превышает 50 тыс. долларов США. Без составления паспорта сделки невозможно легальное оформление сделок подобного рода[62].

Ведение внешнеторговой деятельности требует от организаций для проведения валютных операций своевременного и правильного оформление перечисленных документов. Поэтому передача уполномоченным банкам права самостоятельно составлять их значительно упрощает порядок проведения валютных операций компаниями-резидентами, помогает соблюдать требования валютного законодательства, избегать правонарушений и возникающей ответственности. Возложение исполнения данных функций на уполномоченные банки оговаривается в договоре об открытии и ведении валютного счета.

Далее рассмотрим валютный контроль как банковский продукт.

Валютный контроль – это комплекс мер регулятивного характера, используемых государством в целях законодательного воздействия на рынок национальной валюты. В соответствии со ст. 22 Закона 173-ФЗ банки являются агентами валютного контроля, поэтому осуществляют возложенные на них функции контроля соблюдения валютного законодательства страны. В связи с этим они наделены полномочиями по проверке соблюдения законности операций с иностранными валютами, достоверности учета и отчетности по валютным операциям, документированию и получению информации по валютным сделкам, передаче информации таможенным и налоговым органам.

В практической деятельности предприятий банковский валютный контроль представляет собой соблюдение промежуточных процедур (проверка правомерности сделки, достоверности документов, регистрация информации о сделке в базах данных, резервирование средств на ее исполнение, формирование отчета о сделке) по внешнеэкономическим операциям.

Перейдем к характеристике форм международных расчетов как банковских продукт. В международной практике, как и внутри страны, применяются различные формы расчетов. Однако наибольшее распространение получили документарные аккредитивы и документарное инкассо.

Документарный аккредитив – обязательство банка-эмитента произвести платеж экспортеру или акцептовать выставленный им переводной вексель (тратту) на сумму стоимостной оценки поставленного товара по указанию импортера по предъявлении продавцом документов[63].

Документарное инкассо состоит в выдаче экспортером своему банку инкассового поручения на получение от импортера суммы валютной выручки против представления последнему оговоренных в контракте документов. Таким образом, происходит инкассация экспортных документов в банке импортера.

Использование данных форм расчета в международной практике регулируется Унифицированными правилами и обычаями для документарных аккредитивов и правилами по инкассо, изданными Международной торговой палатой. Их применение в расчетах позволяет повысить доверие иностранных партнеров к отечественным компаниям, выходящим на международный рынок.

Кредитование ВЭД заключается в следующем.

Как правило, все внешнеэкономические сделки требуют больших инвестиций и наличия стабильных источников финансирования, поэтому прямо или косвенно они обеспечиваются разного рода кредитами. Кредитование ВЭД является основным фактором, стимулирующим ее развитие. В связи с этим банки предлагают всем участникам международных сделок различные кредитные продукты (кредиты на оплату таможенной пошлины и сбора, НДС по импортируемым товарам, открытие кредитной линии, овердрафт, факторинг), позволяющие получать коммерческую выгоду от ускорения процесса реализации товаров, увеличения оборотного капитала и поставок, тем самым обеспечивая высокую эффективность внешнеторговых сделок.

Перейдем к характеристике карточных продуктов для ВЭД.

Приказом №757 ГТК РФ «О совершенствовании системы уплаты таможенных платежей»[64] устанавливаются правила применения банковских таможенных карт для осуществления платежей в пользу ФТС.

Таможенная карта – это микропроцессорная банковская карта, открывающая доступ к банковскому счету плательщика таможенных пошлин и сборов. Оплата с таможенной карты производится в рублях либо в долларах США. Микрочип карты содержит всю необходимую информацию для идентификации ее держателя таможенными органами и проведения платежей через специальный терминал на таможне либо удаленно – через «личный кабинет» в интернете. В ноябре 2012 г. единым координатором эмиссии таможенных карт ФТС было назначено ООО «Мультисервисная платежная система»[65].

Использование таможенных карт участниками ВЭД упрощает ведение взаиморасчетов с таможенными органами, избавляет от необходимости авансирования, исключает переплату, позволяет производить круглосуточные платежи в любой день недели и контролировать движение средств по счету через расширенные банковские выписки, офисные отчеты, системы онлайн-информирования. Таможенная карта гарантирует безопасность и целевое использование средств, так как не применяется в качестве платежного средства и не обслуживается в банкоматах. К одному счету может быть выпущено несколько карт, что позволяет осуществлять платежи на разных таможнях одновременно.

Согласно положению ЦБ РФ №266-П от 24.12.2004 г. «Об эмиссии платежных карт и об операциях, совершаемых с их использованием»[66] к валютным счетам организаций банки могут выпускать корпоративные пластиковые карты.

Валютная корпоративная карта – банковская карта, выпущенная на имя поверенного сотрудника фирмы и дающая ему доступ к средствам специального валютного счета компании в целях обеспечения ее хозяйственной деятельности. Пунктом 2.5 Инструкции ЦБ РФ №138-И установлена возможность применения банковских карт в международных расчетах, в том числе по контрактам с открытым паспортом сделки, при условии представления справки о валютных операциях и документов, связанных с ними. Таким образом, использование банковских карт значительно упрощает схему расчетов.

Таким образом, всем клиентам – участникам внешнеэкономической деятельности банки могут предложить широкий набор продуктов, которые позволяют качественно и оперативно решать стоящие перед ними задачи и, как следствие, повышать эффективность ведения хозяйственной деятельности. Для банка данная услуга позволить нивелировать валютные риски, расширить сферу деятельности и получить дополнительный источник доходов.

Заключение

Первая часть исследования изучает теоретические и методологические аспекты формирования контрактов во внешнеторговой деятельности.

В мировой практике внешней экономической деятельности существует несколько форм взаимоотношений субъектов (совместная деятельность, предоставление услуг, торговый обмен и др.). Для их реализации наиболее популярным инструментом является внешнеторговый контракт, который может иметь несколько разновидностей. Внешнеторговый договор, контракт является основной формой оформления внешнеэкономических торговых сделок. Этот документ предполагает договоренность участников по условиям поставки продукции экспортером покупателю. Контракт оформляется в письменном виде и содержит информацию об обязательствах продавца по организации поставки, а также об условиях принятия поставляемого товара покупателем и осуществлении расчета за него в определенной сумме.

Во второй части рассмотрены основные формы международных расчетов, применяемые в контрактах при заключении экспортно-импортных внешнеэкономических сделок (аккредитив, инкассо, банковские переводы и авансовые платежи).

Для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов: надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк; быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву); получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте.

Инкассо больше подходит для произведения расчетов в случаях, когда экспортер имеет доверительные отношения с импортером и может быть на 100% уверен в его платежеспособности. Либо если экспортер имеет механизмы, гарантирующие ему возврат средств (например, располагает документами, без которых импортер не вступит в право владения товаром). Инкассо более выгоден импортеру: по сравнению с аккредитивом он не требует предоставления банку дополнительных гарантий, также он оставляет за импортером окончательное решение по осуществлению платежа (он может отказаться платить или принять акцепт). Инкассо – это более дешевый, но менее надежный по сравнению с аккредитивом вид документарных операций.

Банковский перевод подразумевает ограниченное участие в нем кредитных организаций, минимальные расходы по обслуживанию, но максимальный риск неосуществления платежа, который несет экспортер. Банковский перевод характеризуется минимальным и практически безрисковым участием банков в расчетной операции и предполагает быстроту, простоту и дешевизну ее осуществления. Данная форма расчетов применяется преимущественно в тех случаях, когда платежи по контрактам носят разовый характер. В международных расчетах в 2015 г. в форме банковского перевода было осуществлено порядка 73% от всего объема платежей.

Вариант с авансовой оплатой сделки является самым безопасным для экспортёра, но в условиях конкуренции на рынках на него мало кто согласится. Частичный авансовый платёж (например, 20-30%) может быть более приемлемым для импортёра и, следовательно, более реалистичным, но всё равно в итоге подвергает экспортёра риску. Несмотря на высокие риски для импортёра, связанные с оплатой аванса денежными средствами, некоторые импортёры приходят к выводу, что у них нет другого выбора. Импортёры из развивающихся стран часто считают авансовый платёж необходимым для того, чтобы получить товары, пользующиеся большим спросом, или предметы роскоши. Авансовые платежи могут осуществляться против представления банковской гарантии, выданной банком экспортёра.

Список использованных источников

- Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров // ЮНСИТРАЛ [Электронный ресурс]. – URL: https://www.uncitral.org/pdf/russian/texts/sales/cisg/V1056999-CISG-e-book-r.pdf (дата обращения 23.12.2016).

- Типовой закон ЮНСИТРАЛ о международных кредитовых переводах (1992 год) ЮНСИТРАЛ [Электронный ресурс]. – URL: http://www.uncitral.org/pdf/russian/texts/payments/transfers/ml-credittrans-r.pdf (дата обращения 23.12.2016).

- Унифицированные правила и обычаи для документарных аккредитивов (публикация Международной торговой палаты №500) (ред. 1993 г., вступили в силу с 01.01.1994) // СПС «КонсультантПлюс».

- Унифицированные правила и обычаи для документарных аккредитивов (UCP 600). Редакция 2007 года (публикация Международной торговой палаты №600) // СПС «КонсультантПлюс».

- Правила Incoterms® 2010 // ЮНСИТРАЛ [Электронный ресурс]. – URL: https://www.uncitral.org/pdf/russian/texts/sales/cisg/V1056999-CISG-e-book-r.pdf (дата обращения 23.12.2016).

- ICC Rules for the use of domestic and international trade terms // Правила Incoterms® 2010 [Электронный ресурс]. – URL: http://incoterms.iccwbo.ru (дата обращения 11.11.2016).

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2016) // СПС «КонсультантПлюс».

- Федеральный закон от 10.06.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 03.07.2015) // СПС «КонсультантПлюс».

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Федеральный закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Постановление Госстандарта РФ от 30.05.2002 №223-ст «О введение «Государственного стандарта РФ ГОСТ Р 51897-2002 «Менеджмент риска. Термины и определения» (отменен) // СПС «КонсультантПлюс».

- Инструкция Банка России от 30.05.2014 №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» // СПС «КонсультантПлюс».

- Инструкция Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением» (ред. 27.02.2016) // СПС «КонсультантПлюс».

- Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием (утв. Банком России 24.12.2004 №266-П) (ред. от 14.01.2015) // СПС «КонсультантПлюс».

- Приказ ГТК РФ от 03.08.2001 №757 «О совершенствовании системы уплаты таможенных платежей» (вместе с «Технологией расчетов по таможенным и иным платежам с применением микропроцессорных пластиковых карт (таможенных карт)») (ред. от 05.04.2011) // СПС «КонсультантПлюс».

- Письмо Банка России от 15.07.1996 №300 «О «Рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов» (вместе с рекомендациями, утв. МВЭС РФ 29.02.1996) // СПС «КонсультантПлюс».

- Арустамов Э.А. Внешнеэкономическая деятельность: учебник для студентов по направлению 080000 «Экономика и управление». М.: КноРус, 2015. 168 с.

- Бахарева А.А. Проблема вывода денежных средств за рубеж как угроза экономической безопасности Российской Федерации // Символ науки. 2016. №6-1. С.140-142.

- Бурмистров В.Н. Внешняя торговля Российской Федерации / В.Н. Бурмистров; Всероссийская академия внешней торговли. М.: Магистр: НИЦ Инфра-М, 2014. 416 с.

- Бурмистров В.Н. Экономическая безопасность России // Российский внешнеэкономический вестник. 2013. №4. С.3-12.

- Голованов Р.С. Управление валютными рисками: существующие инструменты // Корпоративная финансовая отчетность. Международные стандарты. 2015. №1. С. 38-44.

- Карташов К.А. Современные процессы мировых экономических взаимоотношений // Фундаментальные исследования. 2015. № 5-3. С. 609-618.

- Кашуба В.М. Риск-менеджмент как система управления финансовыми рисками компании // Международный бухгалтерский учет. 2015. №2. С.68-83.

- Крахмалев С.В. Современная банковская практика проведения международных платежей. М.: ГроссМедиа, 2015. 308 с.

- Криворучко С.В., Лопатин В.А. Банки как субъекты национальной платежной системы: современные проблемы // Финансовый журнал. 2016. №2. С. 28-31.

- Марцева Т.Г., Пугач А.А. Международные расчеты в системе валютного контроля // Символ науки. 2016. №6-1. С.229-234.

- Международные валютно-кредитные и финансовые отношения: Учеб. для студентов вузов, обучающихся по направлению «Экономика», спец. «Мировая экономика» и «Финансы и кредит»; под ред. д.э.н., проф. Л. Н. Красавиной. – 12-е изд., перераб. и доп. М.: Финансы и статистика, 2014. 572 с.

- Международные расчеты (International payments): Учебное пособие / Финуниверситет, Каф. «Мировые финансы»; под ред. О.В. Игнатовой. М.: Финуниверситет, 2016. 108 с.

- Меликов Ю.И., Соловьева А. М. Национальные и международные расчеты в рыночной экономике России // Пространство экономики. 2015. №2-3 С.16-20.

- Синько А.В. Внешнеэкономическая деятельность и риски // Вопросы инновационной экономики. 2016. №8 (147). С.67-77.

- Талыбов И. Р. Совершенствование системы управления рисками российских банков // Молодой ученый. 2016. №3. С. 635-637.

- Чеботарева Е.Д. Минимизация внешнеторговых рисков в условиях неустойчивости мировой валютно-финансовой системы // Вопросы инновационной экономики. 2015. №3 (135). С.32-38.

- Якубовский Г.С. Тенденции развития экономики Испании на современном этапе. Дисс. на соиск. учен. ст. к.э.н. М., 2015. 189 с.

- A Risk Management Standard – FERMA // FERMA [Электронный ресурс]. – URL: http://www.ferma.eu/app/uploads/2011/11/a-risk-management-standard-english-version.pdf (дата обращения 23.12.2016).

- COSO Enterprise Risk Management -- Integrated Framework (2004) // COSO [Электронный ресурс]. – URL: http://www.aicpastore.com/AST/Main/CPA2BIZ_Primary/PRDOVR~PC-990015/PC-990015.jsp (дата обращения 23.12.2016).

- Sarbanes–Oxley Act // USA GPO [Электронный ресурс]. – URL: https://www.gpo.gov/fdsys/pkg/PLAW-107publ204/pdf/PLAW-107publ204.pdf (дата обращения 23.12.2016).

Приложения

Приложение 1

Основные виды внешнеторговых отношений

|

Вид |

Характеристика |

|

Экспорт |

Под экспортом подразумеваются и учитываются статистикой: - поставка товаров в другие страны, которые были изготовлены, добыты, выращены на территории данного государства, а также привезенные из-за рубежа и подвергшиеся дальнейшей переработке; - вывоз ввезенных ранее товаров, переработанных под таможенным контролем; - вывоз за рубеж вывезенного ранее товара, который не подвергался переработке в стране экспорта. Такая процедура экспорта определяется как реэкспорт. |

|

Импорт |

В определение импорта входит и статистикой фиксируется: - поставка в страну зарубежных товаров напрямую из страны-производителя или от посредника с целью личного потребления, для нужд различных предприятий, а также для переработки и вывоза в другие страны; - поставка товаров из прописных складов и свободных зон; - ввоз товаров из-за рубежа ранее вывезенных с отечественного рынка и переработанных. Подобное передвижения товара называется реимпортом, о котором также речь пойдет ниже. - поставка товаров для переработки под контролем таможенной службы. К этой категории относятся товары, ввезенные в страну с целью переработки и вывоза изготовленной продукции, переработанной или измельченной из ввезенного товара. В качестве примера может служить поставляемое из-за рубежа оливковое масло для изготовления рыбных консервов на экспорт. В данном случае, импортер освобождается от выплаты таможенной госпошлины или от таможенного контроля при переработке данной продукции. |

|

Реэкспорт |

Предполагает транспортировку за пределы страны ранее ввезенного товара, который не был подвержен переработке. Реэкспорт может использоваться в таких случаях, как: - обычное продолжение внешнеторговых операций, при котором продукция ввозится для продажи через аукционы или биржи. Покупателем товара в этом случае может стать представитель третьего государства, а товар будет вывезен за границу; - изменение нормального течения торговой операции, при котором товар отправлен покупателю, но тот не имеет возможности совершить предусмотренную договором оплату, в связи с чем, продукция может быть продана в третью страну. Это вариант относится к вынужденному реэкспорту; - торговые операции, которым не предшествует предварительный ввоз продукции из-за границы. В этом случае товар отправляется без участия реэкспортного государства. Крупные предприятия, работающие в сфере международной торговли, для получения прибыли пользуются существующей ситуацией, при которой цены на одну и ту же продукцию могут сильно отличаться. В этих условиях государство также получает |

Продолжение Приложения 1

|

Вид |

Характеристика |

|

Реэкспорт (продолжение) |

прибыль от транспортировки собственными транспортными сетями реэкспортируемой продукции, от страховых премий, кредитования и различных посреднических операций; - в случае строительства масштабных объектов иностранными компаниями. В таких случаях поставщики приобретают некоторые группы стройматериалов, конструкций и оборудования на рынке третьих государств и доставляют их на объект без ввоза в государство реэкспорта. Операции, при которых не происходит ввоз продукции в государство реэкспорта, выглядят, как экспортные, но в практике международной таможенной статистике их принято относить в категорию операций реэкспорта. Продукция, которая реэкспортируется, в большинстве случаев не подвергается переработке. В некоторых случаях могут выполняться несущественные работы, без изменения наименования продукции: изменение упаковки, специальное маркирование, дополнение вспомогательными продуктами (к примеру, ключи к консервным банкам). Следует учесть, что согласно практике международной торговли, если суммарная стоимость дополнительных работ превышает 50% первоначальной цены товара, то продукция обычно меняет свое наименование, операция по ее продаже в другие государства переходит в разряд экспорта. |

|

Относительно реимпортные операции |

Предполагают ввоз из-за рубежа отечественных продуктов, которые были экспортированы, но не подвергались переработке. Это может быть продукция, забракованная контрагентом, возврат со склада консигнации или непроданные товары на аукционах. |

Приложение 2

Основные элементы валютно-финансовых условий внешнеторгового контракта

Источник[67]

Приложение 3

Перечень международных стандартов по управлению рисками

|

Номер/код стандарта |

Название стандарта |

Российский аналог стандарта |

|

|

На англ. языке |

На русском языке |

||

|

ISO /CD 31000 проект комитета |

General guidelines for principles and implementation of risk management |

Общие руководящие указания по принципам и осуществлению риск-менеджмента |

- |

|

BS 31100:2008 британский стандарт |

Code of practice for risk management |

Свод практики для риск-менеджмента |

- |

|

AS/NZS 4360:2004 |

Risk management |

Риск-менеджмент |

- |

|

HB 436:2004 австралийское руководство |

Risk management Guidelines - Companion to AS/NZS 4360:2004 |

Руководящие указания по риск-менеджменту. Применение стандарта AS/NZS 4360:2004 |

- |

|

BS 5760-7:1991 (IEC 61025:1990) |

Reliability of systems, equipment and components - Part 7: Guide to fault tree analysis (FTA) |

Надежность систем, оборудования и компонентов - Часть 7: Руководство по анализу «древа неисправностей» |

ГОСТ Р 51901.13-2005 |

|

CSA Q 850:1997 канадский стандарт |

Risk Management Guidelines for Decision Makers |

Руководящие указания по риск-менеджменту при принятии решений |

- |

|

JIS Q 2001:2001 японский стандарт |

Guidelines for development and implementation of risk management system |

Руководящие указания для разработки и выполнения системы риск-менеджмента |

- |

|

ONR 49000:2004 |

Risk management for organizations and systems - Terms and principles |

Риск-менеджмент для организаций и систем. Термины и принципы |

- |

|

ONR 49001:2004 |

Risk management for organizations and systems - Elements of the risk management systems |

Риск-менеджмент для организаций и систем. Элементы систем риск-менеджмента |

- |

|

ONR 49002-1:2004 |

Risk management for organizations and systems - Part 1: Guidelines for risk management |