Риск в торговле товарами и его распределение между сторонами коммерческих договоров»

Содержание:

ВВЕДЕНИЕ

Для написания данной курсовой работы я выбрал тему «Риск в торговле товарами и его распределение между сторонами коммерческих договоров». И в качестве вступительного слова во введении хотел бы процитировать слова Майкла Льюиса из книги “Игра на понижение”: “Успех в инвестировании определяется правильностью цены, уплаченной за риск.” Я считаю, данные слова применимы к риску во всех сферах жизни человека. Риск был, есть и будет всегда. Еще одна характерная особенность риска – его изменчивость. Риск может исчезать, может появляться новый, может видоизменяться.

Если применить эти слова к области коммерческой деятельности, то можно заметить, что одной из главных задач при принятии управленческих решений в рамках, является минимизация рисков, которые могут повлечь за собой потерю прибыли или неполучение ее в полном объеме.

Предметом исследования в данной курсовой работе является понятие риска, а цели данной работы – понять, каким образом компании пытаются минимизировать риски при торговле товарами, какие способы являются наиболее оптимальными, а также рассмотреть те новые аспекты, которые появятся в сфере управления рисками в ближайшие годы. В первой главе мы рассмотрим теоретические аспекты понятия “риск”, во второй главе рассмотрим, как распределяется риск между сторонами и отдельное внимание уделим страхованию рисков, в третьей главе рассмотрим, как минимизируются риски в онлайн-торговле на примере торговой площадки Alibaba.com. В качестве источников литературы для написания курсовой работы использовались нормативно-правовые акты (такие, как Гражданский Кодекс Российской Федерации), научная литература, а также данные с сайта Alibaba.com, переведенные мной на русский язык.

ПОНЯТИЕ РИСКА В ТОРГОВЛЕ ТОВАРАМИ

ОПРЕДЕЛЕНИЕ РИСКА В КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Как уже было отмечено во вступительной части, речь в данной работе пойдет о коммерческих рисках. Единого мнения относительно определения коммерческого риска (как и относительно классификации коммерческих рисков) на сегодняшний день не существует. Поэтому я для определения понятия риска в коммерческой деятельности возьму слова К. Я. Ветцеля: “ Принятие коммерческих решений происходит в условиях неопределенности. Под неопределенностью понимается неполнота или неточность информации об условиях коммерческой деятельности, в том числе об ее издержках и доходах.

Неопределенность связана с возможностью как благоприятного, так и неблагоприятного развития ситуации и является источником риска.

Под риском понимается возможность понести потери в результате осуществления коммерческой деятельности.”

Риски, с которыми компания может столкнуться в зависимости от сферы деятельности, стратегии развития, деловой среды, могут быть различными. Однако, всегда присутствуют общие цели, достижению которых способствует правильно организованный процесс управления рисками. Такими целями являются: повышение эффективности работы предприятия в целом, снижение финансовых издержек и максимизация дохода предприятия.

Риски при коммерческой деятельности крайне разнообразны, из-за чего довольно сложно систематизировать их и управлять ими. Также стоит отметить, что данные риски по своей природе динамичны, так как меняются условия внешней среды (например, политические и экономические), поэтому старые виды рисков могут видоизменяться, исчезать, а также могут появляться новые. Так, при транснационализации бизнеса видоизменились производственные и финансовые взаимосвязи рынков, появились новые риски, связанные с законодательными особенностями и политической ситуацией в странах, в которых находятся предприятия, имеющие торговые отношения. Еще одним трендом в эпоху онлайн торговли является все более развитая сеть посредников между производителем и конечным потребителем. А значит, есть риск возникновения “эффекта домино”, когда сбой в функционировании одной организации влечет за собой сбой в функционировании остальных организаций, участвующих в сделке. Еще одним трендом в наши дни является автоматизация производства, в частности компьютеризация производственного процесса, которая порождает новую область производственных рисков, связанную с техническими сбоями или даже отказом автоматики на производстве.

После рассмотрения определения риска при коммерческой деятельности и выделения основных моментов, характерных для коммерческих рисков в наши дни, мы переходим к системам классификации рисков.

1.2 СИСТЕМЫ КЛАССИФИКАЦИИ РИСКОВ

Как уже было отмечено в пункте 1.1, не существует единой системы классификации рисков при коммерческой деятельности. В разное время исследователями было сделано множество попыток классифицирования отдельных видов риска.

Одним из основоположников системы классификации рисков был британский экономист Джон Мейнард Кейнс. В своем научном труде “Общая теория занятости, процента и денег” в общем случае он делил риск на три группы:

1) риск самого предпринимателя как неопределенность получения предпринимателем ожидаемой выгоды относительно вложенного капитала;

2) риск заемщика как возможность непогашения кредита, заемных средств по двум причинам – с позиции юридического риска в результате уклонения от его оплаты и с позиции кредитного риска, так как может не быть возможности вернуть этот кредит;

3) риск по не зависящим от предпринимателя причинам, например, изменение ценности денежных средств, а именно рыночный риск.

Еще одной классификацией, нашедшей отклик среди экономистов и управленцев, была классификация Йозефа Шумпетера из труда “Теория экономического развития”. В ней он выделял две группы предпринимательских рисков:

1) технический риск, т.е. возможность провала проекта из-за определенных технических неувязок, поломки оборудования, стихийных бедствий, приведших к затоплению предприятия или к его пожару, и т.д.;

2) коммерческий риск – возможность провала предприятия в связи с отсутствием финансирования проекта.

Российский экономист Ю.М. Осипов в своих работах три вида рисков при коммерческой деятельности: инфляционный, финансовый и операционный. Имели место быть и другие подходы к определению системы классификации рисков. На мой взгляд, не существует и не будет существовать единой классификации рисков, так как все они не в полной мере отражают само разнообразие такого явления, как риск, и не учитывают его динамичность, о чем мы уже говорили в пункте 1.1. В следующем пункте мы подробно рассмотрим факторы и источники риска в торговле

ФАКТОРЫ РИСКА В ТОРГОВЛЕ

К внешним факторам риска относят те факторы, которые происходят в среде, окружающей предприятие, а к внутренним относят факторы риска, имеющие отношение к среде внутри предприятия.

К факторам риска политическим относится стабильность политической власти (на уровне страны, региона, федеральном уровне), а также вытекающее из этого экономическое состояние региона, которое с изменением стабильности власти также изменяется. Из-за внутриполитических конфликтов, а также разногласий между федеральной и региональными властями могут возникать ограничения на перемещение товаров и капитала между конфликтующими регионами, что, в свою очередь, может повлиять на корректное функционирование целых отраслей промышленности.

Очень разнообразна группа социально-экономических факторов риска. Часть из них может вызываться изменениями в законодательстве (например, в налоговом) либо изменением ставок процентов по кредитам Центрального банка РФ, эмиссией денежной массы, а также введением новых правил внешнеэкономической деятельности. На рынках происходят изменения при каждой из вышеописанных ситуаций, что может привести к кардинальным изменениям в рамках целой отрасли.

Помимо вышеописанных факторов, существуют менее предсказуемые факторы риска, за которыми сложно наблюдать и которые еще сложнее спрогнозировать. Так, например, для предприятий, производящих товары народного потребления, важным фактором риска является спад платежеспособного потребительского спроса на основном рынке сбыта продукции. Подобную ситуацию мы могли наблюдать после мирового финансового кризиса 2008 года, пошатнувшего многие традиционные рынки, например, рынок нефтепродуктов (бензин, ГСМ), в результате чего темпы роста экономики РФ сократились почти в 2 раза: с 8,7% в 2007 году до 4,9% в 2008 году. Еще к распространенным факторам риска для производственных компаний относят колебания цен на сырье, материалы и оборудование, произошедших из-за внезапного оттока финансовых ресурсов или по причине неожиданного востребования кредитором заемных средств и т.д.

Что касается факторов риска в рамках трудовых ресурсов компании, то здесь предприятие может столкнуться с оттоком части работников в другие компании аналогичного профиля деятельности, предлагающие лучшие условия работы. Также важным фактором риска, особенно для предприятий, занимающихся экспортом или импортом продукции, может быть изменение курса валют. В данном случае мы можем опять привести пример ситуации, сложившейся в результате мирового финансового кризиса 2008 года. Тогда имела место девальвация рубля по отношению к доллару США и другим мировым валютам, сложившаяся вследствие падения мировых цен на основные товары российского экспорта.

В наши дни большую роль для предприятия стали играть и экологические факторы риска в связи с большим взаимодействием производства и окружающей среды. Здесь на возникновение риска могут повлиять такие факторы, как ужесточение требований по охране природы и поддержанию чистоты, введение штрафных санкций за нарушение условий экологической безопасности. Один из самых резонансных примеров последнего времени, это, конечно же, постановления правительств Швеции и Норвегии, согласно которым Швеция к 2030 году, а Норвегия к 2025 году, полностью запретят продажу автомобилей с двигателями внутреннего сгорания. Таким образом, рынок новых автомобилей в данных странах ждет коренная реорганизация: автомобили с бензиновым двигателем полностью заменят гибриды и электромобили. Также введением более жестких санитарных норм к производимой или реализуемой продукции, используемым технологиям власти ужесточают контроль над предприятием, тем самым повышая уровень риска. К экологическим факторам риска еще относятся катастрофы, разного рода природные катаклизмы и другие стихийные бедствия, вызванные природой.

Любая предпринимательская и производственная деятельность происходит с использованием передовых технологических достижений. Риск, связанный с конкуренцией, грозит предприятию в случае если конкуренты нашли и используют более мощные новые технологии, позволяющие значительно снизить цены на их продукцию. Также риском для предприятия может являться выпуск предприятием-конкурентом аналогичного товара, несколько отличающегося по характеристикам, но имеющего преимущество по характеристикам или цене или качеству.

Внутренние факторы риска предприятия возникают непосредственно при хозяйственной деятельности компании. При этом деятельность предприятия следует подразделяется на промышленную и непромышленную. В непромышленной деятельности предприятия меньше факторов риска и они менее динамично изменяющиеся во времени. Данная деятельность заключается лишь в удовлетворении потребностей рабочего коллектива. Промышленная же деятельность представляет собой процесс производства, воспроизводства, обращения и управления активами предприятия. К данной деятельности предприятия нужно подходить особенно тщательно с точки зрения риск-менеджмента.

Таким образом, в первой главе данной работы мы раскрыли сущность понятия риска в торговле товарами. Мы рассмотрели определение, системы классификации и факторы риска на примере современных реалий коммерческой деятельности. В качестве вывода я хотел бы отметить, что риск не является величиной постоянной, риски могут трансформировать во времени, исчезать, появляться новые. И если раньше классифицировать и спрогнозировать риски было проще, то с развитием коммерческой деятельности и выходом рыночных отношений на новый уровень наука управления рисками приобретает особое значение. В крупных компаниях создаются целые отделы риск-менеджмента, управлению рисками уделяют большое внимание при проектировании организации, стратегическом планировании функционирования организации на определенный период времени.

Во второй главе мы подробно рассмотрим способы распределения риска между сторонами, участвующими в сделке.

СПОСОБЫ РАСПРЕДЕЛЕНИЯ РИСКА МЕЖДУ СТОРОНАМИ, УЧАСТВУЮЩИМИ В СДЕЛКЕ

Прежде чем мы поговорим о способах распределения риска между сторонами, участвующими в сделке, необходимо остановиться на одном важном для данного раздела определении – операционном риске. Под операционным риском подразумевается возможность возникновения потерь в результате несостоятельности внутренних процессов или систем, некомпетентности сотрудников, внешних событий. Это определение включает правовой риск, под которым понимается риск потерь вследствие несоблюдения законодательных актов, а также разумных моральных норм и договорных обязательств, и риск возбуждения судебного процесса. В следующем пункте мы поговорим о системе внутреннего контроля согласно рекомендациям Базельского комитета по банковскому надзору. Данная организация занимается вопросами повышения качества банковского надзора, организует обмен информацией между центральными банками различных стран, разрабатывает общие подходы в вопросах контроля банковской деятельности, вырабатывает ее единые стандарты и руководящие принципы, дает рекомендации центробанкам. Базельский комитет по банковскому надзору функционирует в сфере финансов, однако результаты его исследований взяли на вооружение множество компаний, трудящихся в самых разных областях рынка. Переходим к описанию эффективной системы внутреннего контроля.

2.1 СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ

Минимизация операционных рисков основана на эффективной системе внутреннего контроля.

Согласно рекомендациям Базельского комитета по банковскому надзору, наиболее распространенные причины операционных потерь являются следствием недостатков систем внутреннего контроля, таких как:

- недостаточное внимание руководства к организации и поддержанию системы внутреннего контроля;

- неверная оценка рисков при осуществлении различного рода транзакций;

- отсутствие внутренних подразделений и процедур контроля при осуществлении бизнес-процессов;

- неэффективная система коммуникации между “горизонтальными” и “вертикальными” уровнями в организационной структуре;

- недостаточная и неэффективная роль аудита в оценке эффективности системы внутреннего контроля.

Таким образом, систему внутреннего контроля можно рассмотреть в разрезе пяти основных блоков:

- деятельность руководства и общая культура контроля,

- выявление и оценка рисков,

- процедуры контроля,

- информационные системы и коммуникации,

- мониторинг текущей деятельности.

Эффективная система внутреннего контроля согласно рекомендациям Базельского комитета по банковскому надзору основана на следующих процедурах контроля:

- подготовке итоговых отчетов за определенный период деятельности организации;

- мониторинге совершаемых операций на уровне подразделений (локально);

- ограничении физического доступа персонала к данным на электронных и бумажных носителях;

- соответствии имеющимся требованиям и положениям деятельности организации;

- порядке подтверждения операций;

- процедуре проверок и сверок.

Процедуры контроля делятся на внутренние и внешние. Внутренние процедуры контроля основаны на следующих требованиях:

- разделения функций;

- сверки данных — производится между различными информационными системами, а также на разных этапах обработки данных. Это реализуется посредством сравнения детальной информации и итоговых сумм;

- дополнительного подтверждения операций. Контрагенты по совершаемым операциям должны быть проинформированы о наиболее важных событиях, связанных с движением значительных средств и исполнением срочных контрактов;

- предварительного подтверждения о возможности исполнения таких операций — должно быть получено до момента их фактического исполнения;

- контроля исправлений;

- двойном вводе данных, когда введенные данные от независимых

источников сравниваются, и только при их совпадении совершается операция.

Внесение любых поправок к исходной информации должно подчиняться такому же контролю, как и ввод первоначальной информации. Внешние процедуры контроля включают в себя следующие действия:

- подтверждение. Для каждой торговой операции должно быть получено подтверждение от противоположной стороны по сделке. Такая мера обеспечивает независимый контроль над деятельностью компании;

- проверку правильности цен. Для переоценки позиции информация о стоимости финансовых инструментов должна быть получена из независимого источника. Ввод такой информации требует соблюдения требований по внутренним процедурам контроля;

- полномочия на исполнение операций. Контрагенты по сделкам должны иметь информацию о тех работниках, которые уполномочены вести торговлю от имени данной компании;

- осуществление расчетов. При осуществлении расчетов уже можно выявить некоторые ошибки, которые могли быть допущены при вводе первичной информации;

- внутренний и внешний аудит.

Подобного рода проверки помогают собрать информацию о недостатках в операционной деятельности предприятия или неэффективности принятых процедур контроля. Такой анализ осуществляется в результате экспертного незаивисмого сравнения с оптимальной моделью организации бизнес-процессов и внутреннего контроля. Контроль над наиболее важными рисками должен осуществляться ежедневно. Эффективность системы внутреннего контроля периодически должна проверяться специалистами в рамках внутреннего аудита компании.

2.2 РАСПРЕДЕЛЕНИЕ РИСКА МЕЖДУ СТОРОНАМИ НА ПРИМЕРЕ ЗАКЛЮЧЕНИЯ ДОГОВОРА КУПЛИ-ПРОДАЖИ

В данном разделе мы рассмотрим, как распределяется риск между сторонами на примере договора купли-продажи. Договор купли-продажи для анализа выбран не случайно, так как по данным судебного департамента именно на основе договора купли-продажи каждый год происходит наибольшее число судебных разбирательств. Так, например, по данным Судебного департамента, в 2016 году в арбитражных судах субъектов из всех договоров именно договор купли-продажи оспаривался чаще всего. Так, если договор долевого участия в строительстве признавался недействительным 1381 раз, договор аренды – 58 891 раз, то договор купли-продажи – 337 489 раз, а это в несколько раз больше, чем остальные типы договоров вместе взятые!

Законодательным документом, в котором закреплены все положения касаемо заключения договора купли-продажи, является Гражданский Кодекс РФ, часть вторая. Все регламентирующие статьи находятся в главе 30. Основными статьями являются:

- Статья 454. Договор купли-продажи

- Статья 456. Обязанности продавца по передаче товара

- Статья 457. Срок исполнения обязанности передать товар

- Статья 459. Переход риска случайной гибели товара

- Статья 463. Последствия неисполнения обязанности передать товар

- Статья 466. Последствия нарушения условия о количестве товара

- Статья 468. Последствия нарушения условия об ассортименте товаров

- Статья 469. Качество товара

- Статья 472. Срок годности товара

- Статья 475. Последствия передачи товара ненадлежащего качества

Данные статьи гражданского кодекса защищают права как покупателя, так и продавца готовой продукции. Чтобы договор купли-продажи был составлен корректно и, в случае неисполнения одной из сторон своих обязательств, можно было отстоять свои права в суде, юристы советуют обращать внимание на следующие моменты:

1. Обязательно согласовать предмет договора. Основное условие, которое необходимо корректно согласовать в договоре купли-продажи, это его предмет. В договоре необходимо четко обозначить наименование товара, конкретизировать его характеристики, дополнительное оборудование, иначе предмет останется несогласованным, а договор будет считаться незаключенным. Для корректного описания товара нужно знать, что согласно стандартной торговой терминологии товары подразделяются на классы, группы, виды и разновидности. Основными вспомогательными документами для этого являются: закон о техническом регулировании (ГОСТ Р 51303-2013, ГОСТ Р 52253-2004), а также Общероссийским классификатор продукции по видам экономической деятельности. Еще нужно обязательно фиксировать индивидуальные признаки товаров в договоре купли-продажи. Например, машины имеют идентификационный номер (VIN), а телефоны – серийный. Эти номера тоже следует указать в договоре.

2. Предусмотреть риск случайной гибели товара. Особое внимание в договоре купли-продажи необходимо уделить определению моментов перехода права собственности и риска случайной гибели товара. Если в договоре не согласовано иное, то моментами перехода права собственности на товар и риска его случайной гибели является момент передачи товара покупателю (ст. 223, 459, 458 ГК РФ).

Однако законодательно у продавца и покупателя есть возможность разделить их по времени. Самым частым примером является включение в договор купли-продажи пункта, согласно которому товар остается в собственности продавца до оплаты товара (ст. 491 ГК РФ), а риск случайной гибели переходит к покупателю в момент передачи товара. Если момент перехода права собственности четко прописан в договоре, то стороны могут вовремя принять товар к бухгалтерскому учету, что упрощает работу с налоговой отчетностью.

3. Включить в договор взаимные заверения об обстоятельствах. Сторона, которая дала недостоверные заверения об обстоятельствах, имеющих значение для заключения и исполнения договора, обязана возместить другой стороне убытки, причиненные недостоверностью таких заверений (ст. 431.2 ГК). Более того, потерпевшая сторона вправе в одностороннем порядке расторгнуть договор с возвращением всего переданного по нему, если недостоверные заверения имели для нее существенное значение. В качестве примера в договоре можно прописать заверение о наличии у продавца права собственности на отчуждаемый товар, об отсутствии обременений, о качестве товара и т.д. Важно также четко прописать в договоре купли-продажи последствия недостоверности заверений, данных одной из сторон. При этом негативные последствия для стороны, давшей недостоверные заверения об обстоятельствах, наступают независимо от того, было ли ей известно о недостоверности таких заверений, если иное не установлено договором купли-продажи.

4. Проверить право собственности продавца на товар, отсутствие обременений. Перед заключением договора купли-продажи требуется тщательная проверка как в отношении благонадежности и платежеспособности сторон, так и в отношении товара. Если проигнорировать данный момент, впоследствии договор может быть признан недействительным. Так, перед совершением сделки сторонам нужно убедиться, что продавец является собственником отчуждаемого товара, в отношении товара отсутствуют обременения, если обременения все-таки присутствуют, то нужно, чтобы покупателю о них было известно (в таком случае согласие покупателя на покупку такого товара должно выражаться включением соответствующего пункта в договор).

5. Разграничить зоны ответственности продавца и покупателя. В соответствии с ГК продавец отвечает даже за те недостатки качества товара, о которых он не знал и не мог знать. Но при этом путем включения соответствующего пункта в договор есть возможность ограничить ответственность продавца, например, только теми недостатками, о которых он должен был знать на момент заключения договора. Всего ГК РФ предусматривает пять способов защиты покупателя: предъявление требования о безвозмездном устранении недостатков, о возмещении собственных расходов на устранение недостатков, об уменьшении закупочной стоимости, о замене товара на товар надлежащего качества, а также об отказе от договора и возврате уплаченной суммы.

6. Зафиксировать в договоре условия о страховании товара. Так, если в договоре купли-продажи содержится условие о страховании товара, и оно не выполнено, ст. 490 ГК РФ даёт право противоположной стороне на выбор либо застраховать товар самостоятельно и потребовать от обязанной стороны возместить расходы, либо отказаться от исполнения договора и расторгнуть его.

Страхование товара является одним из самых важных способов минимизации рисков при сделке как для продавца, так и для покупателя. Поэтому подробнее тему страхования риска мы рассмотрим в пункте 2.3

2.3 СТРАХОВАНИЕ РИСКА

С развитием оптовой и розничной торговли растет потребность субъектов коммерческой деятельности в защите своего бизнеса от различного рода рисков. Из всех методов управления рисками страхование было, остается и, скорее всего в ближайшее время останется, самым известным и часто используемым. Почти все торговые компании, сети, предприятия заинтересованы в том, чтобы застраховать имущество от существующих многочисленных рисков. Страхование в коммерческой деятельности направлено на защиту как ее конечных результатов, так и различных факторов, обеспечивающих достижение поставленных целей. Основная цель коммерческой деятельности - получение максимальной прибыли, поэтому особую важность приобретает страхование на случаи возможной потери прибыли либо получения предполагавшегося дохода не в полном объеме. Это может произойти как с изменением рыночной конъюнктуры, нарушением и невыполнением основных договоров купли-продажи как со стороны продавца, так и со стороны покупателя, так и с недостаточным интересом к товару со стороны оптовых и розничных потребителей. Эти факторы и составляют основную сферу страхования в коммерческой деятельности.

Особенностью страхования в коммерческой деятельности является возмещение страхователю специфических потерь, недостаточной окупаемости проводимых страхователем коммерческих операций. Поэтому страховая сумма договора страхования может складываться из страхования инвестиций в пределах капитальных вложений страхователя в страхуемые им операции (например, в приобретение товара) и страхования дохода (прибыли), т.е. страхования от получения ожидаемой прибыли в недостаточном объеме. Основными источниками правового регулирования страхования в коммерческом обороте является глава 48 ГК РФ и Закон РФ от 27 ноября 1992 г. N 4015-1 “Об организации страхового дела в Российской Федерации”.

Рассмотрим вопросы страхования рисков на примере оптовых предприятий. Оптовые предприятия работают в области распределительной логистики, и помимо решения задач по оптимизации и организации движения товаропотоков им приходится иметь дело с вопросами обеспечения необходимого уровня защиты своей деятельности от возникающих рисков, приводящих к экономическим потерям и физическому вреду товаров. Для оптовых предприятий возможными факторами риска являются: пожароопасность и недостаточная электробезопасность торговых складов, аварии водопроводной системы на складах, возможные повреждения кровли и стен при стихийных бедствиях, криминальный интерес к товарам, кражи и грабежи, хулиганство и вандализм; существуют также и специфические риски, например ущерб продуктам питания или одежде на складе могут нанести и всевозможные вредители – грызуны и насекомые.

Все действующие страховые компании, функционирующие в среде коммерческих отношений, образует страховую систему торговли. В коммерческой деятельности основной задачей страховой системы является предоставление полного комплекса страховых услуг, которые обеспечивают гарантии компаниям в бесперебойности продвижения товаров от изготовителя к конечному потребителю, а покупателям – надежное страховое обслуживание и соблюдение их прав в полном объеме.

Требования, которым должны удовлетворять страховщики в коммерческом обороте, в соответствии со ст. 938 ГК РФ определяются Законом о страховании (в данном случае имеется в виду Закон РФ от 27 ноября 1992 г. N 4015-1 “Об организации страхового дела в Российской Федерации”), в соответствии с которым в сфере торговли могут действовать два вида посредников:

1. страховые агенты. Ими являются физические лица или юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют по доверенности от имени страховщика и по его поручению в соответствии с предоставленными полномочиями;

2. страховые брокеры – зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица или юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее – оказание услуг страхового брокера). Обратим внимание, что страховые брокеры не имеют права действовать в интересах страхователя и страховщика одновременно.

Все предприятия оптовой торговли в подвержены транспортным рискам, возникающим при перевозке товаров различными видами транспорта. Возникающие при этом риски связаны с возможностью повреждения, уничтожения или неполучения товара грузополучателем, аварии транспортного средства. По статистике, наибольшее число транспортных происшествий происходит при перевозке грузов автомобильным транспортом, меньшими рисками сопровождаются железнодорожные перевозки и перевозки речным транспортом, наиболее безопасны воздушные перевозки. Повысить степень риска для груза может применение смешанной перевозки (когда используется несколько видов транспорта), прохождение маршрута перевозки товаров по небезопасным районам.

Повреждение, утрата, несанкционированный доступ, нарушение целостности и конфиденциальности информации, нарушение коммерческой тайны, нарушение авторских прав могут привести к сбою в деятельности торгового предприятия или организации и привести к финансовым потерям. Поэтому в коммерческой деятельности существуют также специфические информационные риски.

Основным видом страхования в коммерческих отношениях является страхование товаров как имущества – имущественное страхование. В соответствии с пунктом 1 статьи 929 ГК РФ по договору имущественного страхования страховщик обязуется за обусловленную договором страховую премию при наступлении предусмотренного в договоре страхового случая возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

В соответствии с условиями страхования в коммерческом обороте могут быть застрахованы следующие имущественные интересы.

1. Риск утраты или гибели товара, его недостачи или повреждения (ст. 930 ГК РФ). Продавец вправе застраховать продаваемый товар от риска возможных повреждений в пользу покупателя, который в случае необходимости сможет обратиться за возмещением убытков к страховой компании. В коммерческих отношениях товар может быть застрахован не на конкретное лицо (выгодоприобретателя), а договор страхования может быть заключен без указания его имени или наименования (страхование “за счет кого следует”) (пункт 3 статья 930 ГК РФ). При заключении такого договора страхователю выдается страховой полис на предъявителя. При осуществлении страхователем или выгодоприобретателем прав по такому договору необходимо будет предъявить данный страховой полис страховщику. Данный вид страхования очень удобен в коммерческих отношениях, связанных с транспортировкой грузов. Возмещение за испорченный или утраченный груз может быть получено как самим страхователем, так и потенциальным его покупателем или транспортным экспедитором, то есть в данном случае страховщик выплачивает страховую премию любому лицу, представившему ему страховой полис на предъявителя.

2. Риск гражданской ответственности, он же риск ответственности по договорам (статья 932 ГК РФ). Страхование риска ответственности за нарушение договора допускается в случаях, которые предусмотрены законом. В коммерческих отношениях таких случаев только два. В соответствии со статьей 94 Таможенного кодекса РФ одним из условий включения в Реестр таможенных перевозчиков является наличие договора страхования риска своей гражданской ответственности, которая может наступить вследствие причинения вреда товару, вверенному перевозчику по договору перевозки, или по причине нарушения обязательств, возникших из договора. Статья 249 Кодекса Торгового Мореплавания РФ устанавливает, что объектом морского страхования может быть всякий имущественный интерес, связанный с торговым мореплаванием.

3. Предпринимательский риск. Он подразумевает риск убытков предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от коммерсантов обстоятельствам, в том числе риск неполучения ожидаемых доходов (статья 933 ГК РФ). В этом случае предпринимательский риск страхуется только в пользу самого страхователя, а страховая сумма определяется с учетом возможного размера убытков. При выявлении недостатков товара покупатель должен в обычном порядке заявить все свои требования, связанные с качеством товара, продавцу, а не страховщику. Данный вид страхования гарантирует страхователю полное или частичное возмещение материальных издержек, понесенных им при возмещении покупателю причиненных убытков. Неудобство такого вида страхования для покупателя состоит в том, что невозможно предъявить требования о возмещении убытков непосредственно страховщику. Остановимся на ряде особенностей, связанными со страхованием предпринимательского риска:

1. страхователь в данном случае – это предприниматель или некоммерческая организация, если она в установленном порядке осуществляет предпринимательскую деятельность;

2. при данном виде страхования страхуется риск ответственности, связанный только с предпринимательской деятельностью;

3. страхование осуществляется только в пользу страхователя;

4. если в договоре страхования предпринимательского риска не сказано, в чью пользу он заключен, либо указано иное лицо (кроме самого предпринимателя), то договор считается все равно заключенным в пользу страхователя.

Страхование предпринимательских рисков связано с возможной недобросовестностью контрагентов договора купли-продажи, нарушением условий заключенного договора купли-продажи, невыполнением указанных в договоре обязательств, что может повлечь риск убытков или неполучения прибыли в ожидаемом объеме. С помощью страхования предпринимательского риска предприниматели могут также застраховаться от рисков изменений условий осуществления предпринимательской деятельности (например, введения правительственных запретов, изменения законодательства, резких изменений в экономической сфере), которые от самих предпринимателей не зависят.

Особенностью договора страхования в области коммерческой деятельности является довольно распространенное использование генерального полиса страхования. Применение генерального полиса очень удобно при коммерческой деятельности, связанной с необходимостью периодического страхования отдельных партий товаров или грузов. Генеральный полис страхования соответствует особенностям коммерческого деятельности и может быть использован в случаях, когда:

1. страхование является систематически, то есть происходит три и более раз;

2. страхуется только однородное имущество (например, товары, грузы, транспортные средства и т.п.) или партии товаров;

3. основные пункты договора страхования сохраняются в последующих договорах, хотя в некоторых случаях могут происходить уточнения или изменения некоторых условий договора страхования.

Использование генерального полиса накладывает на стороны договора страхования дополнительные обязанности. В соответствии с пунктом 2 статьи 941 ГК РФ страхователь обязан своевременно и в указанном в договоре порядке сообщать страховщику сведения (об очередной партии товаров), обусловленные генеральным полисом. Если этот порядок не оговорен, то устное или письменное извещение должно быть произведено немедленно по получении таких сведений. Страховщик в свою очередь обязан удовлетворить требования страхователя выдать страховые полисы по отдельным партиям имущества, подпадающим под действие генерального полиса.

Генеральный полис как инструмент коммерческой деятельности имеет ряд ограничений. Так, генеральный полис не может быть оформлен для страхования неоднородных товаров, грузов, иного имущества, поскольку это противоречит правилу пункта 1 статьи 941 ГК РФ; выдача генерального полиса без указания срока его действия не допускается, так как это противоречит пункту 1 статьи 941 и статье 942 ГК РФ; по генеральному полису может быть застраховано только имущество, поэтому страхование иных объектов таким способом невозможно.

Так как особенностями страхования в коммерческой деятельности является возможность страхования имущества и предпринимательских рисков, то к данным договорам страхования (страхования имущества (статья 930 ГК РФ) и предпринимательского риска (статья 933 ГК РФ)) применяются правила пункта 1 статьи 950 ГК РФ, предоставляющие право страхователям (продавцам или покупателям) производить дополнительное страхование товаров или предпринимательских рисков. Такое страхование может быть осуществлено по договору не только с имеющимся, но также и с другими страховщиками; не только самим страхователем, но и выгодоприобретателем, который в этом случае приобретает статус страхователя в данной части страховой стоимости. Для дополнительного страхования товаров имеется несколько ограничений в законодательстве: общая страховая сумма по обоим договорам не должна превышать страховую стоимость объекта, а при нарушении этого правила сумма страхового возмещения, подлежащая выплате по каждому договору, сокращается пропорционально уменьшению первоначальной страховой суммы (которая не должна превышать страховую стоимость).

Данные ограничения имеют одно важное исключение – они не могут быть применены, когда товары страхуются от разных рисков. Правила применяются в случаях, когда товары или предпринимательский риск застрахованы не по одному договору страхования, а по двум и более договорам и из них вытекает обязанность страховщика выплатить страховое возмещение за одни и те же последствия, которые, кроме того, явились результатом одного и того же страхового случая (пункт 2 статья 952 ГК РФ).

Особенности договора страхования в коммерческой деятельности определяются общей спецификой всех коммерческих обязательств. Это касается и установления условий таких договоров. Например, по статье 310 ГК РФ право страховщика отказать в выплате в случаях, предусмотренных в правилах страхования, действует исключительно для предпринимательских договоров страхования.

Новым видом страхования для оптовых и розничных компаний является страхование от перерыва в коммерческой деятельности. Оно позволяет застраховать компанию от рисков деловой активности и упущенной финансовой выгоды. Убытки от перерыва в работе складываются из недополученной прибыли, дополнительных затрат, понесенных в целях сокращения ущерба, неизбежных текущих расходов по продолжению хозяйственной деятельности, включающих зарплату персонала, арендные, лизинговые и лицензионные платежи, налоги и сборы, кредитные платежи и амортизацию. В области страхования грузовых перевозок, как правило, используется страхование ответственности перевозчика, стоимость которого может быть определена исходя из парка транспортных средств, направления перевозок, видов транспорта и других факторов.

Развитие рыночной инфраструктуры, внедрение в производственную деятельность новых технологий и современного оборудования, развитие заинтересованности предпринимателей в применении страхования как эффективного метода управления привносит в коммерческую деятельность новые средства и инструменты страхования. К новым страховым моделям относится страхование в товарном обороте гражданской ответственности оптовых продавцов за качество товаров, которое может предоставить предпринимателям дополнительные финансовые гарантии для защиты их экономических интересов на случай появления исков со стороны как контрагентов, так и конечных потребителей товаров, а кроме того, может в целом положительно повлиять на экономику. Это может выражаться в повышении конкурентоспособности продукции и дополнительных гарантиях реализации прав потребителей, повышении социальной и экономической эффективности технического регулирования и стандартизации товаров.

В наше время страховые компании разрабатывают все более удобные для компаний и современные условия обслуживания. Для этого для упрощения процедуры получения страхового полиса и снижения его стоимости страховые компании разрабатывают стандартные, так называемые пакетные, продукты по страхованию специально для организаций оптовой торговли, в которые может быть включено обязательное покрытие всех обычных имущественных рисков (пожар, удар молнии, взрыв, падение пилотируемых объектов и их частей, а также стихийные бедствия, авария, хищение и умышленное повреждение и т.д.).

В качестве вывода ко второй главе хотелось бы отметить, что распределение риска между сторонами является крайне важным моментом в коммерческой деятельности. Для эффективного взаимодействия между продавцом и покупателем необходимо решать все вопросы до заключения сделки, корректно заключать договоры, внося туда все необходимые пункты, наладить системы внутреннего контроля, чтобы была возможность объективно проанализировать результаты произошедших и спрогнозировать результаты будущих сделок. И, конечно же, одним из самых главных способов минимизации рисков является страхование. Сфера страхования, как и сфера рисков, динамично изменяется во времени. Так, на мой взгляд, в сфере страхования рисков в ближайшем будущем будут развиваться два тренда: тренд на пакетные продукты, которые закрывают сразу все потребности одной из сторон в страховании рисков, и тренд на страхование информации, результатов научной деятельности, так как в наши дни очень много конфиденциальной информации организаций подвержено утечке, так как грамотность в сфере информационной безопасности в России, к сожалению, находится на низком уровне.

В следующей главе мы поговорим о минимизации рисков при сделке на онлайн-платформе на примере торговой площадки Alibaba.com.

3. ПРИМЕР МИНИМИЗАЦИИ РИСКОВ ПРИ ЗАКЛЮЧЕНИИ СДЕЛКИ НА ТОРГОВОЙ ПЛОЩАДКЕ Alibaba.com

В данной главе мы рассмотрим способы заключения сделки на онлайн торговой площадке Alibaba.com. Данная торговая площадка выбрана для анализа не случайно, она является одной из крупнейших торговых площадок в мире, где оптовые покупатели приобретают товары напрямую от производителя. Alibaba.com входит в группу компаний Alibaba group, известную также по одному из самых крупных интернет-магазинов розничной торговли онлайн Aliexpress.com. Компания контролирует 80% электронной торговли в Китае, 60% посылок, которые доставляет китайская почта, заказаны на сайтах Alibaba. Большая часть покупок оплачена при помощи платежной системы Alipay с годовым оборотом в $148 млрд. Внутри Китая Alibaba Group развивает еще шесть торговых сайтов, финансовый бизнес с активами в $90 млрд, собственный облачный сервис и владеет крупным пакетом сайта Weibo – китайского гибрида Twitter и Facebook с месячной аудиторией в 156,5 млн пользователей. Alibaba Group провела рекордное IPO на Нью-Йоркской фондовой бирже: компания и ее акционеры продали акции на $21,8 млрд. Инвесторы оценили китайскую компанию в $167,6 млрд или 44 годовых прибылей.

Основателем компании является предприниматель по имени Джек Ма, преподаватель английского языка по образованию. Джек Ма всегда был очень целеустремленным человеком. Родился он в бедной семье, и единственным способом выбиться в люди стало получение высшего образования. Дважды Джек Ма проваливал экзамен: поступить ему удалось лишь с третьей попытки. Ну а после выпуска из университета будущий предприниматель долго не мог найти работу: он получил отказ от 12 компаний.

В 1995 году Джек Ма отправился в США, где работал переводчиком для китайской делегации бизнесменов. Именно в Америке он впервые получил возможность поработать с глобальной информационной сетью. Интересно, что первым запросом Джека Ма стало слово «пиво»: он был крайне удивлен, что в результатах выдачи отсутствуют товары китайских производителей. Именно тогда Джеку Ма пришла идея создать интернет-компанию, где все желающие смогут купить продукцию компаний из Китая. Сейчас на торговой площадке Alibaba можно приобрести товары от производителей со всего мира, но наибольшая доля производителей все же из Китая.

Сейчас Alibaba.com – это небольшая часть выручки компании, но все предприятие начиналось именно с этого бизнеса. В 1999 году 17 человек разработали сайт, который позволил бы покупателям по всему миру, в первую очередь предпринимателям, заказывать товары у китайских производителей, используя индустриальную мощь Китая как конкурентное преимущество. На сайте Alibaba.com (и его внутрикитайском клоне 1688.com) покупают не книги и одежду, а инструменты и промышленные товары, здесь можно заказать даже нефтяной танкер.

Получив первую прибыль, Ма инвестировал ее в новый проект. Доверенная группа сотрудников, создавшая Alibaba.com, принялась за создание TaoBao, ставшего в итоге ключевым активом группы.

TaoBao должен был повторить в Китае успех eBay, предоставив возможность пользователям продавать и покупать товары напрямую по модели c2c («потребитель с потребителем», торговая площадка ТaoBao имеет схожую бизнес-модель с распространенной в России торговой площадкой Avito). Но в момент запуска TaoBao eBay (американский ключевой игрок в отрасли c2c онлайн торговых площадок) инвестировал 150 млн долларов в своего китайского «клона» EachNet, получив более 80% местного рынка. Новому проекту Ма пришлось сразу конкурировать с лидером отрасли, своего рода эталоном торговли c2c в интернете. Но Ма это не отпугнуло, скорее наоборот. В течение трех первых лет он позволил продавцам на TaoBao размещать товары бесплатно и не стал брать с них комиссии за транзакции. Кроме того, продавцы получили возможность менять обои и всячески разукрашивать свои виртуальные магазины. В Китае это оказалось важно: веселый и пестрый TaoBao начал догонять конкурента. Также проекту Ма помогли ошибки конкурентов и, как ни странно, «великий китайский файрволл»: пользователей Eachnet перевели на единую технологическую платформу eBay, но американский сайт работал в Китае с перебоями и очень медленно.

В начале 2005 года аудитория конкурентов сравнялась, и eBay объявил о дополнительных инвестициях в китайский рынок, решив вложить в него еще $100 млн. На следующий год Джек Ма, уже обогнавший конкурентов, объявил, что бесплатное размещение товаров продлится три года – к декабрю американские конкуренты ушли из Китая. В процессе ценовой войны eBay не позволил себе снизить цену для продавцов, сказав, что бесплатно – это не бизнес-модель. Джек Ма доказал обратное. Хотя конкурентов у него нет, до сих пор выручка TaoBao поступает не от комиссий и аренды, а от денег, которые продавцы платят, чтобы продвинуть товары повыше в листинге сайта. Такая модель монетизации успешно используется на сайтах знакомств и в индустрии игр, но в электронной коммерции ее популяризовал TaoBao. В настоящее время данную бизнес-модель переняли многие крупные c2c онлайн торговые площадки, в том числе распространенный в России Avito.

Чтобы продавать место на витрине, Джек Ма пошел на еще один беспрецедентный ход. Его крупнейшие сайты не индексируются китайскими поисковиками. Если забить название товара в Google, то с большой вероятностью на первой странице выдачи будет ссылка на страницу Amazon. Более того, Amazon – крупнейший рекламодатель Google. В Китае все не так. Если пользователь хочет найти товар, он должен зайти непосредственно на один из сайтов Alibaba Group или на специальный поисковик eTao, который также принадлежит компании Джека Ма.

По статистике, на одного жителя США приходится 2,6 кв. м. торговых площадей, на одного китайца – в четыре раза меньше. Это одна из причин взрывного роста электронной коммерции – в Китае ее доля уже больше, чем в Америке. Но есть и другая – самый быстрорастущий средний класс. Построив сервис для небогатых жителей провинции, Джек Ма отправился покорять города. Естественно, при помощи моллов. TaoBao Mall – через несколько лет он стал называться просто TMall (в настоящее время успешно функционирует и на территории России, интегрирован в сервисы с2с онлайн торговой площадки Aliexpress) – был запущен в апреле 2008 года. Новый сайт ориентировался на известных производителей, которые покупали витрины виртуального молла и продавали там свои товары. В отличие от Taobao, они должны были платить и стартовый депозит, и ежегодную аренду, и комиссию за транзакции. Таким образом, арендодателями онлайн торговой площадки TMall становились крупные компании и мировые бренды. За несколько лет клиентами молла стали десятки всемирно известных брендов, компании вроде Nike, Adidas, Procter & Gamble, Ecco и Samsung, а сам сайт захватил больше половины китайского рынка b2c. Среди прочего, TMall помог Джеку Ма решить еще одну важную проблему китайского ритейла – обилие подделок. Зарабатывая деньги на настоящем Adidas, бизнесмен начал бороться с миллионами разновидностей «абибасов», продающихся на сайтах группы компаний Alibaba. В 2013 году компания удалила с TaoBao информацию о 100 млн товаров, которые были похожи на подделки известных брендов. Джек Ма сумел заработать и на этом: за оперативное удаление подделок обладатели брендов платят его компании сервисный сбор. Таким образом, перед самым выходом на Нью-Йоркскую биржу, Ма застраховал себя от ненужных юридических рисков, а торговый представитель США исключил TaoBao из черного списка торговых площадок, злостно нарушающих авторское право.

В начале пути, когда маленький бизнес Джека Ма воевал с американским гигантом, он сказал: «eBay – это акула в открытом море. Мы – крокодил в реке Янцзы. В открытом море акула нас съест, но в реке победа останется за нами». Он оказался прав в том смысле, что берега Янцзы так и не покорились иностранным конкурентам. Но самого предпринимателя положение регионального игрока уже не устраивает. Пока что большая часть выручки Alibaba приходится на Китай, но компания активно идет на новые рынки.

По прогнозам, компания, основанная в 1999 году Джеком Ма, к 2020 году планирует достичь объема продаж в 6 триллионов юаней (примерно 870 миллиардов долларов). Сегодня на всех площадках компании Alibaba представлены 10 миллионов мелких и средних производителей, зарегистрированы 2 миллиарда покупателей. По данным Mediascope, в мае 2018 года AliExpress занимал 11-ю позицию в списке самых популярных интернет-ресурсов в России с десктопной аудиторией 18,6 миллиона человек.

В конце 2018 года основатель Alibaba Джек Ма объявил о создании интеллектуальной глобальной логистической сети. На первом этапе для строительства хабов отобраны пять крупных городов: Ханчжоу (Китай), Куала-Лумпур (Малайзия), Дубай (ОАЭ), Льеж (Бельгия) и Москва (Россия). «Эта сеть станет не столько национальной, сколько глобальной», — прокомментировал основатель Alibaba Group. Программа направлена на сокращение сроков доставки интернет-покупок по Китаю до 24 часов, по всему миру — до 72 часов. Кстати, за последние пять лет сроки доставки трансграничных отправлений в некоторые страны удалось сократить с 70 дней до 10 дней. Инвестиции в проект оцениваются в 15,6 миллиарда долларов. «На сегодняшний день индустрия может обрабатывать ежедневно 100 миллионов упаковок. Но в недалеком будущем потребуется перевозить за день до 1 миллиарда заказов по всему миру. И мы должны подготовиться к такому объему», — подчеркнул Джек Ма. По его словам, Alibaba Group считает Россию одним из приоритетных регионов для развития своего бизнеса.

Интернет-ритейлер Aliexpress и маркетплейс Tmall работают не только над сокращением сроков доставки товаров, но и над снижением цен на товары. Например, благодаря опции «совместная покупка» клиент может сэкономить до 50 процентов от стоимости заказа. Главное условие, при котором предоставляется дополнительный дисконт, — покупатель в течение суток должен найти еще одного желающего приобрести тот же самый товар. Чтобы получить групповую скидку, при оформлении заказа необходимо его сначала оплатить, а затем поделиться ссылкой с друзьями и знакомыми по электронной почте или через мессенджер. Если приглашенный клиент не совершит покупку в течение 24 часов, организатор сделки получит деньги обратно, а его заказ по специальной цене будет отменен.

Очень выгодно делать покупки во время тематических и сезонных скидок. Это специальные акции по случаю Хеллоуина, Нового года, в том числе китайского, Дня Святого Валентина, 23 февраля, 8 Марта и других крупных праздников. Сезонные распродажи — это Всемирный день шопинга 11 ноября, «черная пятница» и «киберпонедельник». Цены могут быть снижены на 50-90 процентов.

Онлайн торговля на интернет-площадках очень активно развивается. Так, по данным на 3 квартал 2017 года Alibaba Group удалось получить доход 8,285 млрд долларов, что на 61% больше, чем год назад. Операционная прибыль за отчетный период составила 2,493 млрд долларов, валовая — 30%, чистая — 2,616 млрд долларов. За данный квартал число сотрудников Alibaba Group увеличилось на 2270 человек. По состоянию на период отчета в компании работало 59 572 человека.

Для защиты продавцов и покупателей на интернет площадке Alibaba.com была введена программа по гарантированию сделок Trade Assurance. Для покупателей участие в этой программе полностью бесплатное. Для продавцов программа добровольная и потому не все в ней участвуют. Можно встретить производстенные компании, работающие на Alibaba.com многоилет, но не являющихся участниками Trade Assurance. Но таких становится все меньше, чаще проявляется другая тенденция: поставщики с малым стажем работы стараются подписываться на участие в программе, чтобы повысить свою привлекательность для покупателей.

Программа Trade Assurance является программой страхования сделки и покрывает два ключевых аспекта сделки: своевременную отправку партии груза покупателю и качество получаемого покупателем товара. В свою очередь, качество отравляемых товаров можно проконтролировать:

- На этапе подготовки к отправке (pre-shipment);

- Либо post-delivery: в течении 7 дней после таможенной очистки груза.

Программа Trade Assuarance не покрывает следующие события: повреждение продукции после отправки, повреждения во время транспортировки, доставку с опозданием. Покрытие данных событий не происходит, так как это уже ответственность перевозчиков (третьей стороны), а не продавца и покупателя.

Если при проверке груза, переданного партнером для отправки, выявляется явный брак или несоответствие заявленному в контракте количеству товара, заказчик может подать претензию Alibaba. Если претензия поступила в первые 5 дней, отведенного для этого времени, то Alibaba выделяет 15 дней для того, чтобы поставщик устранил несоответствие или пришел к некому соглашению с покупателем. Если за это время соглашение не будет достигнуто, то претензия будет рассматриваться сервисом.

Данные соглашения между поставщиком и продавцом заверены в форме договора. Все необходимые данные для его составления вводятся, когда оформляется заказ на сайте Alibaba.com через опцию Trade Assurance. Текст контракта можно запросить у продавца, туда уже должны быть внесены требования по количеству, качеству и дате отправки товара.

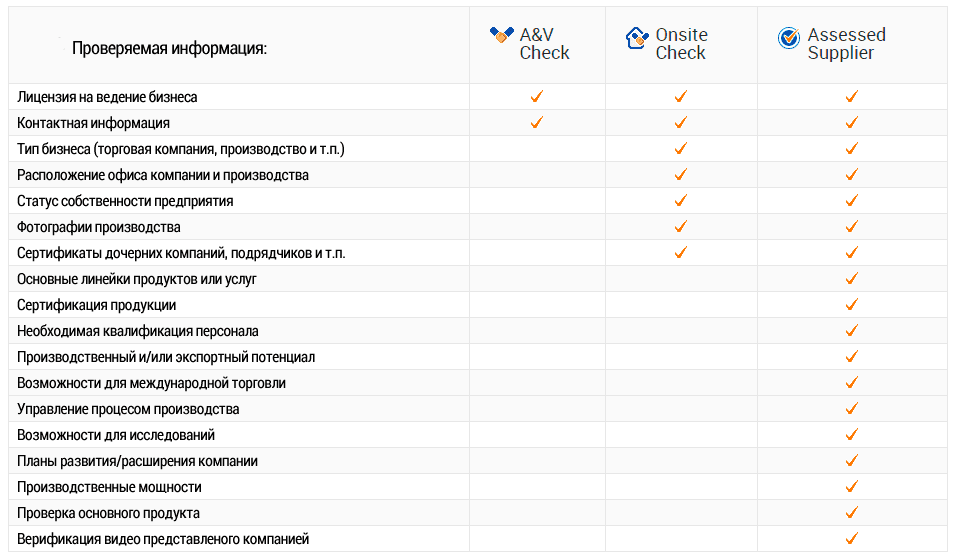

Для дополнительной “прозрачности” сделок по желанию продавца сервис Alibaba.com может произвести аудит его предприятия и присвоить ему определенный статус, который будет виден покупателям. В данный момент на сервисе используются 3 типа проверок предприятий продавца. Их основные характеристики приведены на рисунке в сводной таблице ниже (cм. рисунок 1):

Рисунок 1 – Характеристики основных типов проверок предприятий, которые используются торговой площадкой Alibaba

Как мы видим, продавца со значком Assessed Supplier проверены по максимально возможно количеству пунктов. Аудит предприятия продавца производится в данном случае только путем выезда сотрудника Alibaba на предприятие. Предприятие с таким рейтингом имеет максимальную степень надежности на торговой площадке и наиболее привлекательно для потенциального покупателя.

Таким образом, оформляя заказ через торговую площадку Alibaba.com по системе Trade Assurance у проверенного поставщика, покупатель может быть уверен в защищенности и прозрачности своей сделки, даже не посещая предприятие продавца.

В заключении к третьей главе хотелось бы отметить, что в ближайшем будущем все большее количество сделок по покупке или продаже товара будет проходить онлайн, в связи с чем возникают возможно массовое развитие новых видов рисков (например, риск утечки информации, риск некорректного проведения банковской транзакции и т.д.), в связи с чем все больше продавцов и покупателей будут прибегать к услугам квалифицированного посредника, готового комплексно минимизировать возможные риски. На примере группы компаний Alibaba мы видим, как менеджмент компании создал бизнес-модель, при которой можно осуществить торговую сделку с минимальными рисками на b2b, b2c и c2c уровне. Такой эффект достигается благодаря работе нескольких сервисов, принадлежащих Alibaba Group в связке. Так, при помощи сервисов Alibaba, потребитель может не только найти нужный ему товар (например, при помощи онлайн торговой площадки Alibaba. Com), так и произвести защищенную сделке с проверенным предприятием по системе Trade Assurance, в результате чего получит товар надлежащего качества вовремя, в противном случае будет осуществлен возврат денежных средств. Для розничных потребителей Alibaba Group готова предложить собственную систему оплаты товара Alipay, используя которую, клиент также будет защищен он неисполнения обязательств со стороны продавца, так и собственные логистические решения. В данный момент проект Alibaba Group по созданию глобальной логистической сети находится еще в стадии разработки, но ожидается, что он будет реализован до 2021 года и позволит существенно сократить сроки доставки товаров до конечных потребителей.

Поэтому готовые решения от торговых площадок (как региональных, так и международных), страховых компаний, логистических компаний уже на сегодняшний день выводят коммерческую деятельность на новый уровень. Уровень, где все операции производятся в несколько кликов и при минимуме непредвиденных обстоятельств.

ЗАКЛЮЧЕНИЕ

Риск в торговле – один из моментов, работе с которым компаниям необходимо уделять пристальное внимание. В первой главе мы разобрались с теоретическими аспектами, классификацией рисков по Кейнсу, Шумпетеру и Осипову и выяснили, что с развитием торговли рисков появляется все больше и они все сложнее подвергаются прогнозированию. Наука управления рисками выходит на новый уровень, и это действительно так. Крупные компании создают целые отделы риск-менеджмента. Во второй главе мы затронули законодательные аспекты распределения рисков при заключении между сторонами договора купли-продажи, а также изучили вопросы страхования рисков в коммерческой деятельности. В третьей главе на примере торговой площадки Alibaba.com мы рассмотрели один из способов минимизации рисков при онлайн торговле.

В результате проведенного исследования хотелось бы отметить, что грамотное управление рисками является обязательным фактором для получения прибыли компанией по результатам ее деятельности. В ближайшее будущее для минимизации рисков компании все чаще будут прибегать к услугам квалифицированных посредников, с помощью которых можно будет: проверить сторону, с которой планируется сотрудничество (при помощи специальных баз данных или третьей стороны, способной провести аудит); застраховать товар (при помощи выгодного предложения для бизнеса от страховой компании); безопасно провести сделку (при помощи торговой площадки); быстро и выгодно осуществить доставку товара (при помощи логистической компании). Еще одним важным моментом является прогнозирование ситуаций на мировых финансовых рынках. Так, в первой главе, на примере мирового финансового кризиса 2008 года мы рассмотрели, что грамотный анализ внешней экономической ситуации может оказать большое влияние на выработку стратегии развития компании. В третьей главе, на примере разбора группы компаний Alibaba Group мы увидели, как в результате грамотного выбора целевой аудитории и прогнозирования экономической ситуации на мировых рынках был построен успешный и динамично развивающийся бизнес. Будущее за онлайн-торговлей, и, если грамотно прорабатывать риски, описанные в данной курсовой работе, сделки будут проходить по плану и приведут к ожидаемым результатам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Льюис М. Игра на понижение: Тайные пружины финансовой катастрофы. – М.: Альпина Паблишерз, 2018. – 280 с.

- Князева Е.Г., Юзвович Л.И., Луговцов Р.Ю, Фоменко В.В. Финансово‑экономические риски: учебное пособие. — Екатеринбург : Изд-во Урал. ун-та, 2015.— 112 с.

- Ветцель К.Я. Коммерческая деятельность: учебно-методическое пособие по специальности 080111.65 Маркетинг всех форм обучения [Электронный ресурс] /. - Электрон. дан. - Красноярск: Сиб. федер. ун-т, 2012.

- Саркисова Е.А. Риски в торговле. Управление рисками. Практическое пособие. – М.: Дашков и К, 2009. – 223 с.

- Костюченко Н.С. Анализ кредитных рисков. – М.: Атмосфера, 2010 – 430 с.

- Лобанов А.А., Чугунов. А.В. Энциклопедия финансового риск-менеджмента. – М.: Альпина Паблишерз, 2009. – 936 с.

- Кейнс Дж.М. Общая теория занятости, процента и денег. – М.: Гелиос АРВ, 1999. – 352 с.

- Шумпетер Й. Теория экономического развития. Капитализм, социализм и демократия. – М.: Эксмо, 2007. – 864 с.

- Осипов Ю. Финансовые методы мобилизации накоплений в развивающихся странах. – М.: Финансы, 1969. – 208 с.

- Framework for internal control systems in banking organization [Электрон. ресурс]/Basle Committee on Banking supervision. 1998, September. URL: http://www. bis.org/publ/bcbs40.pdf. (Date of the application: 05.05.2019).

- Гончаренко Л.П. Риск-менеджмент. 3-е изд. - М.: КНОРУС, 2010. - 216 с.

- Домащенко Д.В. Управление рисками в условиях финансовой нестабильности. - М.: Магистр, ИНФРА-М, 2012. - 238 с.

- Кричевский М.Л. Финансовые риски. - М.: КНОРУС, 2012. - 248 с.

- Новиков А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах. - М.: Дашков и К, 2012. - 288 с.

- Шапкин А.С. Теория риска и моделирование рисковых ситуаций. -М.: Дашков и К, 2005. - 880 с.

- Закон РФ от 27 ноября 1992 г. № 4015-1 “Об организации страхового дела в Российской Федерации”. – 1992 г. - №2. – С.56.

- Кодекс торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ. – 1999 г. - № 18. – Ст. 2207.

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года № 51-ФЗ. – 1994 г. - № 32. – Ст. 3301.

- Trade Assurance. Alibaba.com’s free order protection service. URL: https://tradeassurance.alibaba.com/ . (Date of the application: 06.05.2019).

- Мировой финансовый кризис 2008 года. URL: https://ria.ru/20180915/1528469064.html . (Дата обращения: 05.05.2019).

- Компьютерная справочная правовая система “КонсультантПлюс”. Раздел “Кодексы”. URL: http://www.consultant.ru/cons/cgi/online. . (Дата обращения: 05.05.2019).

- Чудо Alibaba: как бывший учитель создал бизнес стоимостью более 170 млрд долларов. РБК. URL:https://www.rbc.ru/business/19/09/2014/542567fecbb20fa9d462aa07. (Дата обращения: 21.05.2019).

- Нравственное воспитание детей дошкольного возраста

- Преемственность в работе дошкольных образовательных учреждений и школы (ДОШКОЛЬНОГО ОТДЕЛЕНИЯ МБОУ «ЦЕНТР ОБРАЗОВАНИЯ № 54»)

- Корпоративная культура в организации (на примере ООО «ТЕМПСТРОЙ»)

- Технология регистрации Российских и иностранных граждан в РФ

- Индивидуальное предпринимательство (ПЛЮСЫ И МИНУСЫ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА)

- Возмещение морального вреда. Основные проблемы компенсации

- Эффективность менеджмента организации (ООО «А-Инжиниринг»)

- Транспортный налог (Особенности налога на транспорт)

- Выбор стиля руководства в организации (ООО "ЛИЛИЯ +")

- Основные функции в системе менеджмента (Общие положения менеджмента)

- Проектирование БД для учета домашних финансов

- Проектирование организации ( Пол Роджер Лоуренс и Джей Уильям Лорш (США) в ситуационной теории организационного проектирования)