Реинжениринг бизнес процессов

Содержание:

ВВЕДЕНИЕ

Актуальность: Для современного периода характерна инновационная деятельность предприятий. Но, чаще всего, инновационная деятельность внедряется на неадаптированные и неготовые системы бизнес-процессов действующих в предприятии. Как следствие, необдуманно или интуитивно внедряемые инновации дают негативный результат. Из литературных источников известны четыре эффективных подхода способных модернизировать бизнес-процессы: бенчмаркинг, перепроектирование, реинжиниринг, методика быстрого анализа решения (FAST). Однако, большинство руководителей наверно не обладают достаточным уровнем теоретической проработки вопросов в частности, РБП. Таким образом, имеет место потребность хозяйствующих субъектов в эффективных методах проведения РБП.

Многие зарубежные и отечественные исследователи вопросам РБП посвятили многочисленные работы, особо следует отметить вклад М.Хаммера, Д.Чампи, М.Робсона, Ф.Уаллах, Т.Дэйвенпорта, Д.Харингтона, Е.М. Портера, Р.Блейка, Н.М.Абдикеева, Т.П.Данько, В. Г.Елиферова, В. В.Репина, Н.В.Молотковой, Д.Л.Хазановой, Т.И.Лапиной, Ю.Ф.Тельнова, Р.А.Фатхудинова, П.Н.Завлена, А.К.Казанцева и др. В их трудах описаны достижения в областях РБП. Нет сомнения, что исследование РБП - самого радикального из всех четырех подходов к улучшению бизнес-процессов, является востребованным, актуальным, и имеет перспективы широкого использования российскими бизнесменами.

Цель исследования: Реинжиниринг бизнес-процессов в современном периоде.

Задачи:

- исследовать теорию бизнес-процессов, РБП, инноваций и инновационной деятельности;

- определить и систематизировать показатели, позволяющие оценить эффективность реинжиниринга основных бизнес-процессов на основе сравнения моделей «бизнес-процесс – как есть» и «бизнес-процесс – как должно быть» при внедрении инновационной технологий;

- предложить алгоритм эффективного проведения РБП;

- апробировать алгоритма реинжиниринга основного бизнес-процесса «производство металлических деталей от этапа получения чертежа на деталь до этапа ее получения в металле» при внедрении технологии «лазерное селективное сплавление металлических порошков» на предприятии ПАО «Тантал»

Объект исследования: российское производственное предприятие ПАО «Тантал».

Предмет исследования: использование РБП в производственной деятельности.

Для достижения цели и решения поставленных задач в работе применялись следующие методы исследования: сравнительный анализ и группировка.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕИНЖИНИРИНГА БИЗНЕСС-ПРОЦЕССОВ

1.1 Теоретические основы реинжиниринга

В начале ХХI века «японское экономическое чудо» и различные новшества японских управленцев показали не эффективность американской модели менеджмента, как Total Quality Management (TQM) и Lean Production. Использование в рыночных отношениях информационных технологий, переход от рынков продавцов к рынкам покупателей способствовало появлению концепции РБП. Начальные элементы реинжиниринга управленческих бизнес-процессов появились в трудах Ф. Тейлора, А. Файоля, А. А. Богданова, М. Хаммера, Дж. Чампи, Т. Дейвенпорта. Однако, почти за двадцатилетний период, прошедший со времени формирования концепции реинжиниринга управленческих бизнес-процессов, «условия, приведшие к ее возникновению, претерпели ряд изменений». Особенному стимулированию развития реинжиниринга способствовала инновационная деятельность предприятий.

В ХХI веке теоретической базой концепции реинжиниринга занимались, как в России, так и за рубежом. Среди российских ученых вклад в создание теоретико-методологических основ РБП внесли О. С. Рудакова, П. В. Кутелев, О. А. Блинов, Г. Л. Виноградова, В. В. Репин, Ю. Ф. Тельнов. С моей точки зрения, в трудах этих исследователей осуществлена фрагментация особенностей реинжиниринга для конкретных видов деятельности и их изложения носили диаметрально противоположные аспекты реинжиниринга. По нашему мнению, все приверженцы реинжиниринга стремятся к единой цели: реструктуризации предприятий, разрешения их структурных проблем в кризисных ситуациях.

Целью данного раздела является обобщение понятийно-категориального аппарата РБП, его обоснование в сравнении с другими подходами по совершенствованию бизнеса, выявление возможных направлений модернизации теоретико-методологической базы существующей концепции для современного экономического периода.

Начнем данное исследование с изложения сущности реинжиниринга в теоретико-методологических трудах известных исследователей современности (см.табл.1).

В вышеизложенных определениях РБП выделяются ключевые элементы [4]:

- модификация подхода к управлению;

- формирование современной модели бизнеса;

- создание и внедрение бизнес-процессов в функциональные структуры;

- стремление к повышению ценностей входным ресурсам, сокращению затрат, улучшению обслуживания на рынке покупателей, форсирование качественных показателей бизнес-процессов;

- совершенствование существующих бизнес-процессов;

- формирование системного характера изменений;

- позитивные достижения в деятельности предприятия и отдельных бизнес-процессов;

- модернизация структуры предприятия.

Результатом обобщения ключевых элементов следует сформулировать современное понятие РБП. Реинжиниринг бизнес-процессов (далее РБП) современного периода базируется на концептуально-методологическом подходе по созданию инновационной модели управления хозяйственной деятельностью предприятия за счет осуществления системного преобразования, позволяющего отдельные функции заменить сформированными новыми бизнес-процессами, а неэффективные бизнес-процессы модифицируются с минимальными вложениями [4].

С целью повышения теоретического понимания положений РБП исследуем различные его виды (см.табл.2).

Приверженцы радикальных преобразований бизнес-процессов в целях достижения эффективной деятельности предприятий осознают как отрицательные, так и положительные последствия.

Положительными достижениями реинжиниринг бизнес-процессов можно считать [5]:

- существенное сокращение числа ошибок в работе предприятия;

- уменьшение числа проверок и согласований;

- расширенное распределение полномочий в принятии решений;

- сокращение структурных уровней иерархии;

- проявление гибкости и ускоренной реакции со стороны топ - менеджеров на изменение внешней среды;

- формирование автоматизированных производственных и управленческих процессов;

- создание проектных команд и временных рабочих групп;

- способность решать сложные полифункциональные задачи;

- повышение профессионализма сотрудников и их повышенная отдача.

К отрицательным последствиями РБП относятся [5]:

- преодолимая дезорганизация в деятельности предприятия на период РБП;

- предполагаемое сокращение сотрудников;

- отрицание сотрудниками реорганизационных преобразований и, соответственно, инновационной модели управления;

- дополнительные затраты на ресурсы;

- имеющаяся вероятность неудачи, снижение результативности работы предприятия.

Однако, существенным позитивным результатом РБП следует считать форсирование инновационной деятельности, внедрение производственных, структурных и технологических инновационных идей. Нет сомнения, что реинжиниринг бизнес-процессов обеспечит ожидаемые положительные результаты только при его внедрении в благодатных условиях.

Кроме того, по мнению исследователей М. И. Самогородской и Е. В. Царенко, реинжиниринг следует внедрять с целью достижения «резкого (скачкообразного) улучшения показателей деятельности путем взаимозаменяемости действующих методов управления новыми методами»[6].

Поддерживают идею прорывного реинжиниринга Е. С. Мельникова и Т. Н. Сысо, М. Н. Зиявитдинова, но при этом они оговаривают ситуации, в которых это новшество возможно:

- в случаи кризисного состояния предприятия (не управляемые издержки, невостребованность выпускаемой продукции и т. д.);

- в случаи предполагаемого возникновения неблагоприятных тенденций в рыночной конъюнктуре и изменений внутренней среды предприятия;

- в случаи реализации агрессивной, наступательной стратегии.

Немного иные ситуации для реинжиниринга выделяет Ю. В. Тараскина [9]:

- посредствам дифференциации выпускаемой продукции, увеличивать многообразие бизнес-процессов;

- совершенствование адаптации базового бизнес-процесса под выполнение индивидуальных заказов и потребностей конкретного клиента;

- поиск и внедрение инновационных производственных и технологических проектов, затрагивающих основные бизнес-процессы предприятия;

- расширение многообразных связей с контрагентами проектирующих бизнес-процессы;

- модификацию нерациональных организационных структур, неэффективных документооборотов.

Для разработки теоретико-методологической базы РБП необходимо определить его связь с другими концепциями менеджмента, в частности – с реструктуризацией и реорганизацией.

Выводы.

Сформулировано современное определение понятия «реинжиниринг бизнес-процессов».

Показана связь результатов РБП и условий его применения в деятельности предприятия.

Рекомендовано рассматривать реинжиниринг как составную часть инновативного предприятия.

Описаны приоритетные направления развития понятийно-категориального аппарата изложенной концепции и разработки ее методологии в современных условиях хозяйствования.

1.2 Методологические принципы РБП предприятий

Важное место в разработке методологических принципов РБП занимает учет внешних по отношению к предприятию факторов, установление и обоснование ключевых сил, которые влияют или будут влиять в самой ближайшей перспективе на темпы развития.

Внутренние факторы неопределенности вытекают непосредственно из характера функционирования предприятия, они распределяются по основным сферам внутренней среды предприятия, что также позволяет наиболее полно охватить всевозможные источники неопределенности и риска в деятельности предприятия.

На основе анализа влияния внутренних и внешних факторов на технико-экономические характеристика товара и производства можно выявить особенности бизнес-процессов исследуемого предприятия [12]:

1. Технологические изменения приобрели масштабный характер.

2. Изменения спроса на рынках. Формирования рынков «потребители».

3. Преобладание факторов не обеспеченности финансами и роста морального и физического износа ОПФ, недостаточные инвестиции, как на обновление основных фондов, так и на дальнейшее развитие предприятия.

4. Актуальной является проблема низкой инновационной активности и зависимость прогресса от импорта технологий.

5. Кадровые проблемы возникают в нехватке управленцев и специалистов НИОКР высокой квалификации, текучести и нехватки кадров.

6. Отсутствия эффективных стандартов, норм и правил осуществления РБП на предприятиях.

Учитывая кратко изложенные характеристики бизнес-процессов предприятий, можно выделить обобщенные черты осуществления реинжиниринга [14]:

1) интеграция бизнес-процессов;

2) влияние динамичной и не всегда определенной конъюнктуры внутренних и внешних рынков на цели преобразования;

3) риски российского и мирового масштаба;

4) необеспеченность финансами и низкий технологический уровень предприятий;

5) нехватка квалифицированных кадров как для разработки проекта реинжиниринга, так и для его реализации;

6) отсутствие опыта и эффективной методологии проведения [14].

Систематизированное исследование перечисленных особенностей направлено на обобщение методологических принципов, выбора методов и методик РБП предприятия.

С учетом значения предприятия для экономики и безопасности России, его текущего состояния и рынков, а также технико-экономических особенностей продукции и производства наиболее подходящей теоретической основой для исследуемого предприятия являются подходы М. Манганелли, Р. Клайна и Г.Л. Виноградовой, позволяющие разработать конкретную методологию РБП.

По нашему мнению, в подходе М. Манганелли и Р. Клайна акцент РБП предприятий делается посредствам кардинального повышения конкурентоспособности предприятий и товаров. Модификация конкурентоспособности в этих условиях, «благоприятны не только для предприятий, но и для инвесторов» [17]. Кроме того, М. Манганелли и Р. Клайн предлагают в качестве объектов реинжиниринга выбирать только стратегические бизнес-процессы.

Немного отличается подход Г.Л. Виноградовой содержащий эволюционные, неразрушающие концепции РБП на предприятиях. Г.Л. Виноградова отрицает радикальные преобразования в современном периоде хозяйствования в России, так как имеют место дестабилизирующие экономические санкции Запада. Эти факторы создают неопределенность в деятельности предприятий и сокращают их запас прочности, необходимый для радикальных преобразований. Хотя реинжиниринг используется для ликвидации кризисов, при отсутствии экономического роста или даже наличии спада, «радикальные преобразования в предприятиях могут привести к непредвиденным последствиям» [16]. Конечно, эволюционный подход актуален и перспективен для исследуемых предприятий. Однако, необходимо

учитывать при формировании основных методологических принципов технико-экономические особенности производственного процесса и товаров предприятий, их роли в экономике страны, необходимости развития инновационной инфраструктуры, особенностей РБП предприятий [16].

По нашему мнению, к основным методологическим принципам следует отнести:

1. Бесперебойность и надежность как основное требования в производстве.

2. Реинжиниринг основных и вспомогательных бизнес-процессов.

3. Комплексность преобразований бизнес-процессов на предприятиях.

4. Единое информационное пространство для промышленных предприятий.

Каждый руководитель предприятия предполагает, что в результате реинжиниринга произойдет улучшение качества результата бизнес-процесса и, как следствие, повышение ценности товара для клиента.

Для реализации сформулированных методологических принципов РБП предприятий необходимо выполнить ряд этапов, приведенных на рис. 1.

Рисунок 1 - Алгоритм РБП для предприятий

Сформулированные методологические принципы реинжиниринга позволят создать на предприятиях систему бизнес-процессов, в которых преобладают горизонтальные связи. Естественно, требуется обеспечение эффективного взаимодействия бизнес-процессов между собой, а также с бизнес-процессами других предприятий. Последовательность осуществляемых преобразований по нарастанию их сложности и значимости для достижения конечной цели приведена на рис. 2.

Рисунок 2 - Последовательность преобразований при реинжиниринге бизнес-процессов предприятий

Для реализации изложенных методологических принципов РБП на предприятиях необходимо воспользоваться:

1. Корпоративной информационной системой, обеспечивающей взаимодействие бизнес-процессов внутри предприятия и между предприятиями и внешней средой.

2. Системным подходом для представления бизнес-процессов предприятий в виде системы с горизонтальными связями.

3. Имитационным моделированием с целью системного принятия управленческих решений, также спрогнозировать риски и управлять ими.

Чаще всего, в методологических принципах РБП предприятия используют методы системного подхода. Для инструментального регулирования применяются корпоративные информационные системы, работающие с объектами внешней среды, и внутренними системами поддержки управленческих решений.

На основе вышеперечисленных принципов, методов и инструментов следует преобразовать способы реинжиниринга для исследуемых предприятий.

Глава 2 Исследование и оценка бизнес-процессов ПАО «Тантал»

2.1 Краткая характеристика объекта исследования – ПАО «Тантал»

Полное наименование компании: Публичное акционерное общество «Тантал» [39]. Адрес: 410040, г. Саратов, пр. 50 лет Октября, 110-А;

Юридическая форма: Публичное акционерное общество

RU-OGRN: 1026403042038

RU-OKPO: RU-07252549

RU-Fiscal ID (инн): 6453011530

Дата регистрации юр. лица: 26 февраля 1993 г.

ПАО «Тантал» - научно-производственная холдинговая компания, объединяющая более двух десятков предприятий, с вертикально интегрированной матричной системой управления, выпускающая и проектирующая современные приборы, системы и оборудование для решения важнейших проблем ВПК, аэрокосмической отрасли и промышленного освоения новых эффективных отечественных энергосберегающих и импортозамещающих технологий и видов продукции. Накопленный опыт сотрудников способствует решению сложных научных и производственных проблем.

Саратовское ПАО «Тантал» - существует с 1949 г., а начинало с предприятия танковых ремонтных мастерских, далее был организован выпуск широкой гаммы сверхвысокочастотных вакуумных и твердотельных генераторов, различных элементов для сложнейших систем вооружения. В ПАО «Тантал» сформирован значительный научно- производственный потенциал в областях СВЧ - электроники, прецизионной и инструментальной обработки, телекоммуникационной сфере.

ПАО «Тантал» современного периода - это двадцать самостоятельных предприятий в составе холдинга. Диапазон деятельности холдинга очень широк, основными направлениями научно-производственной деятельности являются[39]:

- сверхвысокочастотная техника;

- прецизионное оборудование и интерферометрические приборы;

- высокоточная механическая обработка металла;

- инструментальное производство;

- оборудование для производства ПВХ конструкций;

- комплектующие радиоэлектронной аппаратуры и устройства для аппаратуры связи;

- капитальный ремонт электродвигателей всех типов и мощностей;

- телекоммуникационное оборудование;

- инжиниринг.

В настоящий период ПАО «Тантал» активизирует свою деятельность по совершенствованию вакуумных и твердотельных приборов и устройств (Электровакуумные СВЧ-приборы магнетронного типа, магнетроны, магнетронные усилители, авиационные двухрежимные устройства и другая военная авиационная техника).

Важнейшим преимуществом ПАО «Тантал» является внедрения новейших технологических процессов.

Партнеры[39]:

- Министерство обороны РФ

- Федеральное государственное унитарное предприятие "Рособоронэкспорт"

- ПАО "Научно-производственное предприятие "Радар ММС"

- Государственный Рязанский приборный завод

- ЗАО "РТИ - Радио"

- ГП завод "Генератор" ПО "Октава"

- ООО "Альтрейд", г. Усть-Каменогорск, Республика Казахстан

- ПАО "Кольчугинский завод по обработке цветных металлов им. С.Орджоникидзе"

- "Грайнер Экструзионстехник ГмбХ", Австрия

- "Цинцинати Экструзион ГмбХ", Австрия

Клиенты

- ФГУП БПО Прогресс

- Омский радиозавод имени Попова

- Нижегородский завод имени Фрунзе

- ПАО "Ковровский Электромеханический Завод"

- ФГУП "КЗТА"

- ФГУП "Челябинский Радиозавод "ПОЛЕТ"

- ПАО "Ижевский мотозавод "Аксион-холдинг"

- ФГУП "НПП "Полет"

- ПАО "Ижевский электромеханический завод "Купол"

- ФГУП «Государственный Рязанский Приборный Завод»

Конкуренты[39]

ПАО «Светлана», Россия, г.Санкт-Петербург

Всего в холдинговой компании «Тантал» трудится 4 профессора, 7 докторов наук, 26 кандидатов наук. Сформированный в ПАО «Тантал» научный потенциал способствует выполнению любых поставленной перед коллективом задач.

Производственная структура ПАО «Тантал»

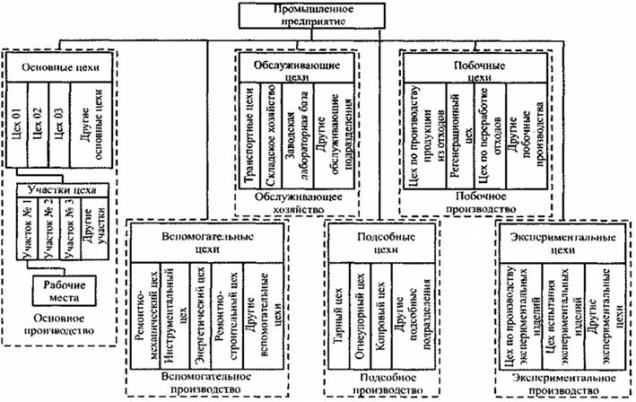

На рис. 3 представлена общая производственная структура ПАО «Тантал». Краткая характеристика, целевое назначение и выполняемые функции каждого из структурных подразделений промышленного предприятия сводятся к следующему.

Основные цехи, формирующие основное производство ПАО «Тантал», предназначены для осуществления основных технологических процессов по производству продукции, по которой специализируется ПАО «Тантал».

Рисунок 3 - Производственная структура ПАО «Тантал» [39]

В основных цехах сосредоточены технологические процессы по изготовлению готовой продукции.

Вспомогательные цехи служат для основного производства. Вспомогательное производство и входящие в его состав цехи осуществляют поставку для нужд основных цехов ПАО «Тантал» средств технологической оснастки, электроэнергии, газа, пара и других видов энергии, а также осуществляют ремонт оборудования и зданий основных цехов, изготовляют нестандартное оборудование и запасные части для оборудования основного производства.

Обслуживающее хозяйство включает в себя цехи, обеспечивающие все производственные структуры ПАО «Тантал» различными видами услуг.

Отдельные цехи обслуживающего хозяйства предоставляют транспортные услуги автомобильного транспорта, обеспечивают выполнение функций по хранению сырья, материалов, топлива, комплектующих изделий, готовой продукции и полуфабрикатов (складское хозяйство), а также осуществляет выполнение услуг основным цехам по проведению различных лабораторных испытаний.

Подсобное производство включает в себя цехи, осуществляющие производство тары, необходимой для упаковки готовой продукции, переработку вспомогательных материалов, огнеупорных изделий, смазочно-охлаждающих жидкостей, а также переработку и подготовку к использованию металлолома (копровый цех).

С целью оперативного определения степени финансовой устойчивости и оценки ПАО «Тантал» осуществим сравнительную рейтинговую комплексную экспресс-оценку. Используем показатели, которые полно характеризуют финансовое состояние предприятия (см. рис.4).

Обеспеченность собственными средствами

Ликвидность баланса

Интенсивность оборота средств

Менеджмент

Рентабельность собственного капитала

Рисунок 4 - Рейтинговая экспресс-оценка финансового состояния ПАО «Тантал»

- Обеспеченность собственными средствами – характеризует наличие у ПАО «Тантал» собственных оборотных средств, необходимых для его финансовой устойчивости, определяется по формуле:

К0 =(III + строка 1530, строка 1540+1430 – I)/ II ,

где I – итог раздела I баланса;

III – итог раздела III баланса; строка баланса 1530 «Доходы будущих периодов»; строка баланса 1540+1430 «Резервы предстоящих расходов и платежей»;

II – итог раздела II баланса.

Норм. требование -

- Коэффициент балансовой ликвидности (текущей) – характеризует уровень общего покрытия суммарными оборотными средствами предприятия срочные обязательства (см.расчетную формулу 1)

(1)

(1)

Норм. требование –

- Коэффициент интенсивности оборота авансируемого капитала – показывает отношение суммы реализованной продукции к сумме средств, вложенных в деятельность предприятия (см.расчетную формулу 2):

(2)

(2)

где N – количество дней в рассматриваемом периоде;

1600нп., 1600кп. – строки актива баланса, соответствующие началу и концу исследуемого периода, а также соответствующие строки ф. №2 «Отчёт о прибылях и убытках».

Норм. требование –

4. Менеджмент (эффективность управления ПАО «Тантал») представляет собой соотношение величины прибыли от продажи и величины выручки от продажи, определяется по формуле

(3)

(3)

Норм. требование -  ,

,

где r – учётная ставка ЦБ России.

5. Прибыльность (рентабельность) собственного капитала – характеризует объём прибыли, приходящийся на 1 руб. собственного капитала, определяется по формуле

(4)

(4)

Норм. требование –

На основе этих пяти показателей определяется рейтинговое число:

R = 2К0 + 0,1 Кл + 0,08Ки + 0,45Км + Кн . (5)

Таблица 3 - Показатели финансового состояния

|

Норматив |

2016 год |

2017 год |

2018 год |

|

|

1. Обеспеченность собственными средствами К0=(III + строка 640, строка 650 – I)/ II |

Норм. значение: О > 0,1 |

0,100 |

0,133 |

0,180 |

|

незначительное превышение минимального норматива |

||||

|

2. Коэффициент балансовой ликвидности (текущей) Ктл=II/ V |

от 1 до 3 Норм. значение: Ктл ≥ 2. |

1,12 |

1,16 |

1,33 |

|

Низкая платежеспособность |

||||

|

3. Коэффициент интенсивности оборота авансируемого капитала Ки = (ф. № 2 (строка 010))/ ф. № 1 (строка (300 нп. + 300 кп.)* 0,5*365/N, |

Норм. значение: И ≥ 2,5. |

0,245 |

0,253 |

0,179 |

|

Коэффициент интенсивности оборота авансированного капитала за все 3 года гораздо ниже нормативного значения. Это может значить, что на 1 руб. средств, вложенных в деятельность ПАО "Тантал", приходится недостаточный объем реализованной продукции. Однако такой уровень может быть связан со спецификой деятельности предприятия. |

||||

|

4.Коэффициент менеджмента (эффективность управления) Км = ф. №2 строка 050/ф. №2 строка 010. |

Норм. значение: M=(R-1)/R , где |

0,020 |

0,025 |

0,032 |

|

0,8 |

0,7 |

0,6 |

||

|

Ключевая ставка Банка России |

10,56% |

8,75% |

7,75% |

|

|

Менеджмент предприятия относительно неэффективен в 2016 году, однако есть улучшения с 2016 года по 2018 год, что говорит об улучшении менеджмента ПАО "Тантал" |

||||

|

5. Прибыльность (рентабельность) собственного капитала Кпр = (Ф- №2, (строка 150))/(ф. №1, строка 490нп, + строка 640 + строка 650нп. + 490кп. +строка 640, строка 650) х 0,5 х 365/N. |

Норм. значение: Рсп > 0,2. |

0,001 |

0,002 |

0,002 |

|

Анализируя показатели прибыльности или рентабельности собственного капитала, можно сделать вывод, что данные показатели не удовлетворяют нормативному значению. |

||||

|

R = 2К0 + 0,1 Кл + 0,08Ки + 0,45Км + Кн . |

|

0,34 |

0,42 |

0,52 |

|

R<1, то финансовое состояние предприятия неудовлетворительно. Рейтинговое сравнение за разные периоды показывает неэффективности бизнеса или улучшении финансового состояния. |

||||

|

ПАО «Тантал» в зоне риска |

||||

Всесторонний анализ деятельности ПАО «Тантал» в целях изыскания резервов его экономического роста и принятия обоснованных управленческих решений, направленных на их мобилизацию, возможен на основе использования РБП, который дает возможность объективно оценить эффективность деятельности предприятия в целом, отдельных видов производственных ресурсов и т.п.

2.2 Описание процесса оперативного планирования производства продукции (до РБП)

Описание бизнес-процессов – это отражение субъективного видения реально существующих в ПАО «Тантал» процессов.

В ПАО «Тантал» и в его подразделениях в составе оперативного планирования существует система информирования производственных сотрудников. С целью визуальной конкретизации процессов планирования производства товаров, представим существующий бизнес-процесс планирования выпуска продукции в формате «как есть» (см. рис. 5).

В сформулированных требованиях отражены процессные последовательные действия, также наличие годовых и месячных номенклатурных планов производства.

Рисунок 5 – Порядок выявленных производственных бизнес-процессов в ПАО «Тантал» в формате «как есть» [39]

Во главе годового планирования производства товаров в ПАО «Тантал» находится Управление производственно-экономического планирования, учета и контроля (УППК), также после утверждения годового плана продаж его разбивают по месяцам в натуральном и стоимостном выражении [39]. Необходимо акцентировать внимание на обязательный процесс согласования годовых планов с директорами (техническим, службы продаж, по производству, финансовым), начальниками управления материально-технического обеспечения (УМТО) и УППК.

В месячном номенклатурном плане производства товаров участвуют сотрудники управления информационных технологий (УИТ). Далее УППК, проводит согласование с вышеперечисленными директорскими службами и утверждает у генерального директора. После утверждения, месячный номенклатурный план передается в структурные подразделения предприятия.

В дополнение к месячным планам производства УИТ формирует планы выпуска по номенклатуре деталей и сборочных единиц (ДСЕ) для заготовительных и сборочных цехов и доводит их через производственно-диспетчерское управление (ПДУ).

Получив месячные планы, отделы ПРО (планово-распределительный) организованные в сборочных цехах (СБЦ) распределяют номенклатуру товаров по производственным участкам. Необходимо отметить, что любые необходимые корректировки утвержденных производственных планов преодолевают длительный бюрократический процесс.

Не менее важный процесс создания и поддержания уровня незавершенного производства (НЗП). В ПАО «Тантал» сформирован процесс создания и контроля уровня НЗП в пределах, установленных ПДУ:

- ПДУ распределяет утвержденные нормативы НЗП по номенклатуре деталей;

- УМТО снабжает требуемыми сырьем, материалами и комплектующими с целью создания НЗП;

- в кладовых ПДУ и цехов организуется учет, исключающий потери НЗП.

В ПАО «Тантал» организован контроль НЗП [39] посредствам проведения инвентаризаций ежемесячных и годовой.

При выявлении отклонений фактического наличия НЗП от нормативного:

- выясняются причин обнаруженных отклонений;

- разрабатываются мероприятия по достижению нормативного НПЗ.

Однако, в существующем описанным выше процессе оперативного планирования выпуска товаров имеются пробелы о обеспечению потребностей потребителей. ПАО «Тантал» имеет опыт возникновения проблем ограниченности производственных перспектив: резкое снижение спроса на продукцию, не сбалансированный ассортимент продукции. По мнению производственников из ПАО «Тантал», основными причинами возникающих проблем являются:

- пониженные требования к кадровым и инструментальным компетенциям;

- не своевременное обеспечение материалами, отсутствие на складах ПДУ деталей;

- нарушение существующего порядка формирования и управления запасами и выпуском деталей, готовой продукции, запасами и закупками материалов в целом и в разрезе номенклатуры;

- нарушение сквозного процесса планирования от плана продаж до плана закупок;

- не созданы логистические производственные цепочки, дополняющие технологические процессы;

- не полноценные процедуры по оценке использования производственных мощностей для выполнения производственной программы.

Имеют место не соответствия в ПАО «Тантал» в части планирования потребностей в материалах от стандарта MRP (Material Requirement Planning - планирование потребности в материалах).

2.3 Проведение реинжиниринга бизнес-процесса планирования производства продукции в ПАО «Тантал»

Для описания бизнес-процессов необходимо создать алгоритм определения функций, выполняемых в подразделениях, по бизнес-процессам предприятия:

1) необходима схема существующей организационной структуры ПАО «Тантал»;

2) нужно определить перечень бизнес-процессов верхнего уровня ПАО «Тантал»;

3) следует определить функции, выполняемые на уровне подразделений ПАО «Тантал»;

4) необходимо распределить функции подразделений по процессам.

На рис.6 представлен алгоритм реинжиниринга основных бизнес-процессов системы управления производством в ПАО «Тантал».

Рисунок 6 – Алгоритм реинжиниринга основных бизнес-процессов системы управления производством в ПАО «Тантал»

Для создания эффективной системы управления производством необходимо решить следующие задачи:

1. Повсеместное внедрение в процесс планирования платформы «1С: Предприятие 8» и перевести на нее планирование потребности в материалах, деталях и сборочных единицах (ДСЕ).

2. Организационное оформление «1С: Предприятие 8» для целей планирования потребностей в материалах и для обеспечения выполнения плана продаж.

3. Более оперативная корректировка номенклатуры выпускаемой продукции, ДСЕ, материалов. Своевременная корректировка складских нормативов для запасов материалов, ДСЕ.

4. Cформировать в сборочном цехе структуры оперативного учета и контроля за расходованием деталей и узлов.

5. Обобщить производственную логистику сборочного цеха и принципы управления запасами товаров. Переподчинить склад ПДУ сборочному цеху.

6. Пересмотреть функции производственно-диспетчерского управления.

7. Автоматизировать контроль за производственными циклами и загрузкой производственных мощностей сборочных цехов.

В современный период для предприятий будет являться конкурентоспособным лишь в том случае, если привлечет потребителей свей продукции. Одновременно, предприятие может сохранить имеющиеся преимущества, занимаясь постоянным совершенствованием механизма планирования и управления, развитием системы обучения и повышения квалификации персонала.

Рисунок 7 – Схема бизнес-процессов по степени влияния создания ценности

Естественно, начать поддержку конкурентоспособности предприятия с организационных усилий по предложению потребителю качественной продукции.

Рекомендуемая сквозная система планирования производства товаров обеспечит общие требования к планированию производства, а также к снабжению деталями и материалами, необходимых для производственных циклов. Обновленный процесс планирования выпуска продукции (см.рис.8) позволяет эффективно определять потребности в производственных мощностях необходимых для производственных процессов.

Рисунок 8 - Бизнес-процесс выпуска продукции в ПАО «Тантал» в формате «как нужно»

Основные принципы бизнес-процессов системы «как нужно» можно описать в следующем порядке.

В первой декаде каждого месяца после проверки документации, подтверждающей факт продаж за предыдущий месяц, Сотрудники Управления планирования производства (УПП) ежедекадно проверяют документацию, подтверждающую факт продаж за предыдущий месяц и в конце года создают сводные спецификации трех предопределенных типов: для готовой продукции, для деталей и для материалов. При построении спецификаций сотрудники УПП осуществляют сравнительный анализ перечисленные номенклатурные позиции с аналогичными данными предыдущих периодов.

Уточним общие правила производственного планирования ДСЕ и снабжения товарно-материальными ценностями (ТМЦ).

Ключевым ресурсом предприятия, определяющего равномерность выпуска товаров по номенклатурным группам и равномерность загрузки производства, является «План производства готовой продукции по номенклатурным группам (месячный)».

Текущие изменения объемного плана производства по товарам ключевого ресурса предприятия, в сторону увеличения может быть проведено по решению Стратегического Комитета. И только в этом случае осуществляется коррекция производственного план «План производства готовой продукции по номенклатурным группам (месячный)» на текущий месяц планирования по конкретным номенклатурным группам. Увеличение плана производства по номенклатурным группам в текущем месяце не может превышать 20%. После утверждения решения СК, УПП анализирует не только остатки на складах ТМЦ, но и наличие человеческих ресурсов, и производственные возможности производственного оборудования. Если возникают проблемы с человеческими ресурсами (отсутствие возможности своевременного принятия на работу персонала, или организации на этот период сверхурочных работ) ведущими к невозможности выполнения плана, предложение об увеличении плана может отклонено. Однозначно, после принятия решений на увеличение производственного плана учитывается тот факт, что остатки ТМЦ на складах уменьшатся, и в последующих месяцах их необходимо будет восстановить.

После утверждения скорректированного плана производства товаров УПП вносят изменения в планы производства ДСЕ и выдают новые потребности службе МТС на закупаемые материалы и аутсорсинговые ДСЕ под эти планы производства с перспективой 3 месяца с разбивкой по месяцам. Корректировка производится ежемесячно, получается, что 2-3 месяцы из 3-х месячного периода планирования всегда корректируется, то есть данные по 2-3 месяцам планирования являются прогнозными [39].

Ежемесячная оперативная работа, в случае корректировки запланированного выпуска, включает допланирование выпуска ДСЕ. При этом ранее утвержденный план выпуска ДСЕ не уменьшается, а возрастает на величину отклонений. Это и есть механизм корректировки планов:

- система автоматически в оперативном режиме отслеживает остатки ДСЕ, при этом учитываются открытые потребности и выданные производственные задания на эти детали;

- в случае если количество ДСЕ является недостаточным для выполнения потребностей СБЦ, запускается дополнительное производственное задание, которое к необходимому сроку (в текущем периоде планирования) «требует» произвести необходимое количество ДСЕ.

Одновременно, с увеличением объемов выпуска ДСЕ анализируются производственные возможности цехового оборудования (на предмет достаточности). Планирование выпуска ДСЕ основано на сводных спецификациях (заранее создаваемые спецификации на усредненную номенклатуру номенклатурной группы). Сводные спецификации создаются на основе информации о продажах за 12-месячный период и ежемесячно обновляются. Кроме того, ежемесячно анализируется классификация ТМЦ на предмет изменения (деталь осталась в категории, или должна изменить свою принадлежность к другой категории). Изменение проводится с ориентацией на то, что перевод ДСЕ в другую категорию будет означать изменение точек перезаказа и объемов производства ДСЕ.

Планирование выпуска ДСЕ основано на ключевом ресурсе системы - объем ежедневного потребления ДСЕ (скорость расхода ДСЕ).

После расчета плана производства выпуска ДСЕ заготовительными цехами персонал УПП анализирует возможность выполнения плана имеющимися в распоряжении ресурсами (производственные возможности цехового оборудования и персонал). В случае возможности выполнения плана имеющимися ресурсами персонал УПП предоставляет службе закупок информацию о потребности в закупаемых материалах и аутсорсинговых ДСЕ. Информация о потребностях в закупаемых материалах и аутсорсинговых ДСЕ выдается с перспективой 3 месяца.

Персонал службы закупок в оперативном режиме отслеживает, на сколько рабочих дней осталось материалов и ДСЕ, которые делаются из этих материалов. С учетом сроков выполнения заказов поставщиками заказывает необходимые материалы таким образом, чтобы доставка была осуществлена за несколько дней до того, как материал закончится на складе.

На основании выдаваемой УПП информации о потребности в материалах и аутсорсинговых ДСЕ (с перспективой 3 месяца) работники службы закупок формируют заказы поставщикам на материалы со сроком выполнения заказа более 3 0 календарных дней на последующие периоды (2-3 месяца). При этом учитываются текущие остатки на складах, материалы, полученные производством сверх потребности, и предполагаемую потребность в материалах по трехмесячному прогнозу потребления.

Изменения плана производства утверждаются на заседании Стратегического Комитета. СК при принятии решения об увеличении или уменьшении плана производства готовой продукции анализирует затраты, которые понесет компания в случае корректировки имеющегося плана.

Таким образом, должна реализовываться 3-х месячная скользящая система планирования производства ДСЕ и закупки материалов.

Создание новых изделий должно производиться высокопрофессиональными сотрудниками с использованием новейших технологий. Используя современные подходы к созданию новых продуктов, ПАО «Тантал» необходимо добиться сроков, стоимости и качества проектирования изделий, сравнимых с такими же показателями лидеров-производителей аппаратуры.

Таким образом, проведенное исследование на реальном российском промышленном предприятии ПАО «Тантал» позволяет сделать вывод о значительном сокращении затрат на производство и выпуск продукции.

По нашему мнению, именно реинжиниринг бизнес-процессов дает четкое представление о характере выполняемых работ и позволяет каждому заинтересованному сотруднику достаточно легко изучить процесс производства. Последующий реинжиниринг бизнес-процессов дает возможность получить наилучшие результаты по оптимизации и повышению эффективности деятельности предприятия в целом.

Заключение

В результате проведенного исследования разработано определение понятия «реинжиниринг бизнес-процессов». Подход к реинжинирингу бизнес-процессов позволит перепроектировать и изменить бизнес-процессы предприятия таким образом, что они будут способствовать достижению долгосрочных целей предприятия и реализации ключевых конкурентных преимуществ. Методика РБП предполагает концентрацию на стратегических процессах предприятия путем выявления их с помощью методики анализа цепочек создания ценности М. Портера [43], определении ключевых факторов успеха и потребностей клиентов процессов.

В результате проведенного исследования предложена модель РБП планирования производства продукции в ПАО «Тантал» в формате «как нужно».

В заключение следует отметить, что именно постоянное развитие предприятия является гарантией стабильности, прибыльности и эффективности в работе.

Заключительной стадией реинжиниринга производственных процессов является контроль за выполнением перепроектированных производственных процессов. При контроле качества производственных процессов предлагается использовать статистический подход. В основе статистической оценки качества лежит оценка отклонений фактических показателей процесса от кривой нормального распределения отклонений. Оценка контроля качества перепроектированных производственных процессов согласно статистическому подходу, должна осуществляться регулярно после проведения реинжиниринга на предприятии, что позволит своевременно выявлять и предотвращать сбои в производственной деятельности.

Список использованной литературы

- Федеральный закон от 31.12.2014 N 488-ФЗ "О промышленной политике в Российской Федерации".

- ГОСТ РВ 15.306-2003. Систем разработки и постановки продукции на производство. Военная техника. Обязательства гарантийные.

- Абдикеев Н.М., Данько Т.П., Ильдеменов С.В., Киселев А.Д. Реинжиниринг бизнес-процессов. – М.: Изд-во Эксмо, 2005. – 592 с.

- Андерсен Б. Бизнес-процессы. Инструменты для совершенствования / Б. Андерсон. М.: Стандарты и качество, 2008. 272 с.

- Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования /Пер. с англ. С.В. Ариничева /Науч. ред. Ю.П. Адлер. - М.: РИА «Стандарты и качество», 2003.- 272 с.

- Антипов Д.В. Разработка модели оценочных показателей устойчивого развития организации // Вектор науки Тольяттинского государственного университета. – 2010. – № 4. – С. 186 – 189.

- Ахриев С. А. Реинжиниринг бизнес-процессов нефтяных компаний: автореф. дис. ... канд. экон. наук. М., 2005. 24 с.

- Балашова Е.С. Показатели оценки организационной эффективности бизнес-процессов / Е.С. Балашова //Научно-технические ведомости СПбГПУ. Экономические науки. – 2014. – № 2(192). – С. 185 – 190.

- Баранов В.В. Реинжиниринг бизнес-процессов: этапы разработки и реализации (http: // www.elitarium.ru /2012/ 11/14/reinzhiniring_ biznes_processov_jetapy_razrabotki_realizacii.html)

- Баринов В.А. Организационное проектирование: Учебник. - М.: ИНФРА-М, 2012. - 384 с.

- Блинов А. О. Диагностика РБП современных организаций / А. О. Блинов // Вестн. Уфим. гос. ун-та экон. и сервиса Наука. Образование. Экономика. Сер.: Экономика. 2014. № 2 (8). С. 44–50.

- Брянцева Л. В. Современная парадигма реинжиниринга / Л. В. Брянцева // URL: http://www.lerc.ru/?art=24&page=16&part=bulletin.

- Зиновьев Е. В. Развитие РБП на промышленных предприятиях: автореф. дис. ... канд. экон. наук. Белгород, 2005. 24 с.

- Зиявитдинова Н. М. Инновации – основа реинжиниринга / Н. М. Зиявитдинова // Сб. науч. тр. 4-й Междунар. науч.-практ. конф.: в 3 т. Курск, 2014. С. 110–114.

- Ивасенко А.Г., Никонова Я.И. Инновационный менеджмент: учебное пособие. Изд. – М.:КНОРУС, 2009. – 416 с.

- Казакова Н. В. Инновационный реинжиниринг в условиях нестабильности российской экономики / Н. В. Казакова, Ю. А. Дубровина // Вестн. Саратов. гос. техн. ун-та. 2010. Т. 3, № 1. С. 252–258.

- Козерод Л.А. Методика оценки экономической эффективности бизнес-процессов предприятия / Л.А. Козерод // Вестник Новосибирского Государственного Университета. Серия: Социально-экономические науки. – 2009. – Т. 9, – Вып. 1. – С. 83 – 90.

- Колтакова Т.В. Реинжиниринг, как метод оптимизации работы компаний // Моделирование, оптимизация и информационные технологии. – 2014. – №4(7). – С. 21.

- Кулябов Д.С., Королькова А.В. Введение в формальные методы описания бизнес-процессов: Учеб. пособие. - М.: РУДН, 2008. - 173 с.

- Кутелев П. В. Системное управление трансформацией бизнес-процессов на промышленном предприятии : концепция, механизмы реализации: автореф. дис. ... д-ра экон. наук. Ростов н/Д, 2007. 58 с.

- Лускатова О.В., Робертс М.В.Современные проблемы РБП: учеб. пособие / О. В. Лускатова, М. В. Робертс; Владим. гос. ун-т. – Владимир: Изд-во Владим. гос. ун-та, 2011. – 146 с.

- Мельникова Е. Е. Реинжиниринг под увеличительным стеклом: вопросы и ответы / Е. Е. Мельникова, Т. Н. Сысо // Вестн. Омск. ун-та. Сер.: Экономика. 2007. № 1. С. 117–125.

- Мехович С. А. Новые инструменты инновационной политики в реализации программ технологического реинжиниринга промышленных предприятий / С. А. Мехович // Вестн. Белорус.-Рос. ун-та. 2014. № 3 (44). С. 130–140.

- Минкина Н.В. Лекции по дисциплине Бенчмаркинг: Учебно-практическое пособие для студентов. - Брянск, Издательство БИУБ, 2009. - 62 с.

- Нугманов В. Ю. Управление организацией медиаиндустрии на основе реинжиниринга: автореф. дис. ... канд. экон. наук. М., 2012. 58 с.

- Остроухова Н. Г. Особенности РБП на предприятиях энергетики / Н. Г. Остроухова // URL: http://naukovedenie.ru/PDF/156EVN613.pdf.

- Проектирование и реинжиниринг бизнес-процессов в коммерции и бизнес-информатике: Учеб. Пособие / Сост.: Н.В.Молоткова, Д.Л.Хазанова, Т.И.Лапина, Тамбов: ТГТУ, 2013. – 173 с.

- Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. – М.: РИА «Стандарты и качество», 2004. – 408 с.

- Робсон М., Уаллах Ф. Практическое руководство по реинжинирингу бизнес процессов: Пер. с англ. – М.: Аудит. ЮНИТ, 1997. – 224 с.

- Рубцов С. В. Уточнение понятия «бизнес-процесс» / С. В. Рубцов // URL: http://www.cfin.ru/press/management/2001-6/03.shtml.

- Рудакова О. С. Методология РБП промышленных организаций: автореф. дис. М., 2010. 45 с.

- Рыбаков М. Как навести порядок в своем бизнесе. Как построить надежную систему из ненадежных элементов. Практикум. – М: «Издательство ИКАР», 2011. – 380 с.

- Самогородская М. И. Организация РБП предприятия / М. И. Самогородская, Е. В. Царенко // Изв. Юго-Запад. гос. ун-та. 2012. № 1 (40). ч. 2. С. 178–183.

- Сегаль Л. А. Влияние РБП на стимулирование деятельности промышленного предприятия: автореф. дис. ... канд. экон. наук. М., 2009. 24 с.

- Сироткин С.А., Кельчевская Н.Р., Экономическая оценка инвестиционных проектов: учебник для студентов вузов, обучающихся по специальности «Экономика и управления на предприятиях (по отрослям)» - 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 311с.

- Табачникас Б. И. Концепции реинжиниринга и управление бизнес-процессами / Б. И. Табачникас // URL: http://www.m-economy.ru/art.php?nArtId=1230.

- Тараскина Ю. В. Предпосылки РБП нефтяных компаний / Ю. В. Тараскина // Вестн. Астрахан. гос. техн. ун-та. Сер.: Экономика. 2009. № 1. С. 95–101.

- Тельнов Ю.Ф. Реинжиниринг бизнес-процессов: Учебное пособие/ Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2004. – 116 с.

- Техпромфинплан АО «Тантал»

- Ткаченко И. Н. Классификация методов оптимизации бизнес-процессов промышленных холдинговых структур / И. Н. Ткаченко, И. В. Кизиков // Изв. Урал. гос. экон. ун-та. 2011. № 5 (37). С. 30–34.

- Усков А. Е. Совершенствование системы управления бизнес-процессами в электросетевых компаниях: автореф. дис. ... канд. экон. наук. М., 2012. 25 с.

- Фокеева Т.А. Реинжиниринг бизнес процессов как метод управления предприятием // Научный поиск в современном мире: сборник материалов 5-й Международной научно-практической конференции. – 2014. Изд-во: Апробация. – 2014. – С. 110-111.

- Хаммер М. Реинжиниринг корпорации: Манифест революции в бизнесе / М. Хаммер, Дж. Чампи. СПб.: Изд-во Санкт-Петербург. ун-та, 2000. 332 с.

- Хаммер М., Чампи Д. Реинжиниринг корпорации: манифест революции в бизнесе / М. Хаммер, Дж Чампи. М.: Изд-во Манн, Иванов Фербер, 2007. – 287 с.

- Чупров К. К. Развитие концепции реинжиниринга / К. К. Чупров // URL: http://www.cfin.ru/itm/bpr/concept.shtml.

- Шаталов Н.И., Галкин А.Г. и др. Управление персоналом на производстве: Учебник. – Ектаринбург: Изд-во УрГУПС, 2013. – 577 с.

- Юринова Н.А. Реинжиниринг бизнес-процессов // фундаментальные и прикладные исследования в современном мире. – 2014. – Т.2. №8. – С. 149-152.

- Юринова Н.А. Реинжиниринг бизнес-процессов // фундаментальные и прикладные исследования в современном мире. – 2014. – Т.2. №8. – С. 149-152.

- Проектирование организации (Теоретические аспекты проектирования торговой организации)

- Коммерческая деятельность розничного торгового

- Анализ влияния качества (эффективности) управленческих решений на деятельность организации (Факторы, определяющие качество и эффективность управленческих решений)

- Классификация языков программирования высокого уровня (Содержание понятия языков программирования и их история создания)

- Формы правления в прошлом и настоящем (Общие положения о форме государственного правления)

- Нотариат в Российской Федерации (Исторические аспекты развития нотариата в России)

- Выбор стиля руководства организацией

- Управление поведением в конфликтных ситуациях ( Теоретические аспекты исследования конфликтов в организациях)

- Управление процессом реализации изменений и нововведений (Подходы к определению понятия изменений)

- Процессы принятия решений в организации (РАЗРАБОТКА И ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ)

- Социальное государство. Его отличие от социалистического государства

- Корпоративная культура в организации (Понятие, элементы и свойства корпоративной культуры)