Анализ влияния качества (эффективности) управленческих решений на деятельность организации (Факторы, определяющие качество и эффективность управленческих решений)

Содержание:

Введение

Актуальность данной темы обусловлено тем, что управленческие решения являются неотъемлемой частью процесса управления бизнесом, своего рода центром, вокруг которого вращается жизнь организации.

«Из всех управленческих задач, выполняемых менеджерами и менеджерами, акт принятия решений не имеет аналогов по своему значению, а процесс принятия решений является неотъемлемой чертой любого проявления взаимоотношений людей, машин, материалов и технологий» (Корнелл 1988).

Высокая важность управленческих решений определяется тем фактом, что управленческие решения влияют на все функции управления в любой формальной организации; Даже эффективность менеджера неразрывно связана с эффективностью его решений. Кроме того, поведение лидеров может быть объяснено, но именно в контексте управленческих решений, поскольку истинная сущность управления проявляется в успешности решений, принятых через определенное время.

Объект исследования – эффективность решения на деятельность организации; предмет – система принятия управленческих решений.

Целью данной работы является анализ влияния управленческих решений на деятельность организации. Были поставлены следующие задачи:

а) дать определение понятию «управленческое решение», рассмотреть его различные трактовки;

б) рассмотреть этапы принятия управленческого решения, а также методы, позволяющие оценить эффективность принятого решения;

в) проанализировать финансовое состояние рассматриваемого предприятия;

г) на основе имеющихся данных осуществить разработку управленческого решения с определением возможных трудностей и путями их решения.

ГЛАВА 1 СУЩНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1 Сущность и характерные особенности управленческих решений

Дисциплина «Разработка управленческих решений» является относительно молодой. В связи с этим существует большое количество различных вариантов и трактовок понятий «решения» и «управленческое решение». В первую очередь, это обуславливается, к какой сфере ближе тяготеют характер исследований и применений рассматриваемого курса. Таким образом, для обозначения столь широкого спектра понимания и применения дисциплины обозначим некоторые наиболее распространенные определения.

Различные авторы по-разному определяют понятие «решение». Так, к примеру, Соколов Н. Н. формулирует решение как результат мыслительной деятельности человека, которые приводит к ряду действий или выводам. [1]

На основе его работы решение — это:

а) поиск определенных вариантов действий; б) непосредственно процесс деятельности; в) результат мыслительной деятельности.

Также отмечается, что решение – это, в первую очередь, выбор альтернатив на основе именно мыслительной деятельности.

Фаткудинов Р. А. же делает упор на то, что управленческое решение – это «результат анализа, прогнозирования или оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента». [2]

Ряд авторов утверждают, что управленческое решение относится к творчеству и волевому воздействию субъекта управления, которое основывается на знаниях об организации, ранее произведенном анализе данных и информации, делается с учетом требований и целей и направляется на достижение поставленной цели, а также на устранение возникших в ходе деятельности проблем [3,4,5,6,7].

Лукичева Л. И., при определении понятия, делает упор на то, что управленческое решение, будучи прежде всего выбором руководителя, должно быть выполнено только при условии «…достижения наиболее эффективного варианта движения к поставленной цели» [2. С.16].

Также отмечается, что само принятие решения является «основой всего управления, а функция управления связана с важными решениями» [1. С.6].

Г. А. Саймон в своей классической работе о науке принятии решений в менеджменте определяет управленческое решение как «…процесс, синонимичный самим процессам руководства».

Харрисон управленческое решение определяет как «…момент в постоянно текущем процессе оценки различных возможностей для достижения определенной цели. При этом имеющиеся ожидания, касающиеся одного какого-либо конкретного образа действий, заставляют менеджера, принимающего решение, выбрать именно данный образ действий, который, по его мнению, предоставляет ему наилучшие возможности для достижения цели».

На основе приведенных мнений можно разделить управленческое решение на две категории (способа управления) – как процесс и как явление.

В качестве процесса понимается поиск, обработка и анализ информации, разработка альтернатив (вариант достижения цели, при котором другой исключается), выбор лучшей из них, утверждение и реализация [2].

Как явление — это продуманная схема действий.

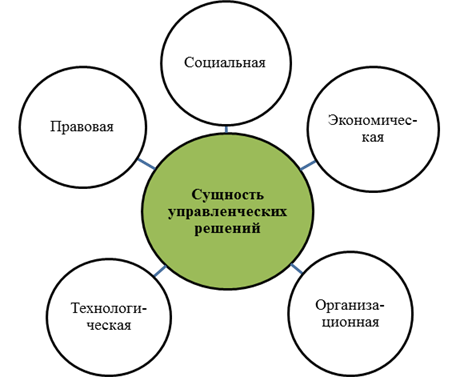

Управленческое решение (далее УР) включает в себя следующие аспекты (рисунок 1): экономический, организационный, социальный, правовой, технологический.

Рисунок 1 – Сущность управленческих решений

Сущность УР выражается в следующем [2. С. 11]:

1. экономическая сущность УР проявляется в том, что в процессе реализации, подготовки и контроля требуется произвести ряд затрат. Любое управленческое решение можно выразить в стоимостной оценке. При условии принятия эффективного решения, оно (решение) принесет компании доход, в противном случае – убытки. Экономическая сущность включает в себя:

- эффективность использования ресурсов;

- материальная заинтересованность персонала;

- обоснованность УР;

- максимизация экономического эффекта.

2. организационная сущность УР отображается в том, что к этой работе привлекается персонал компании. Для работы, с условием её эффективности, требуется создать работоспособный коллектив, принять различные положения, распределить среди работников полномочия, права, обязанности и ответственность, провести разработку и внедрение с дальнейшим налаживанием системы контроля, выделить необходимые для работы ресурсы, предоставить работникам требуемую для выполнения ряда работы технику. Включает:

- делегирование полномочий;

- разрешение конфликтов;

- разделение труда;

- структуризация функций управления.

3. социальная сущность УР исходит из механизма управления персоналом. Социальная сущность УР проявляется, прежде всего, в цели УР.

- неформальная структура рабочих групп;

- качество трудовой деятельности;

- развитие системы участия в управлении;

- внепроизводственная деятельность неформальных групп.

4. правовая сущность УР – соблюдение различных законодательных актов, а также документов организации.

- соблюдение правовых норм на любом из этапов УР;

- УР носит характер акта и обязательно к исполнению;

- учет компетенций персонала при принятии и реализации УР;

- происходит распределение ответственности за УР.

5. технологическая сущность УР – подразумевает возможность обеспечить персонал требуемыми средствами и ресурсами для выполнения УР.

УР возникает в процессе выполнения целей организации. Таким образом, при выполнении цели организации возникает потребность в принятии того или иного УР. Следовательно, в качестве оценки того, насколько успешно принятое УР, организационные цели могут быть основой. Исходя из этого, делается вывод, что управленческое решение и организация существуют во взаимозависимости.

Если рассматривать менеджера как лицо, которое принимает решение, то он в первую очередь ориентируется на поведенческие аспекты. Различные факторы, которые заставляют менеджера выбрать какой-либо определенный сценарий действия для достижения поставленной цели, рассматриваются по-разному.

Так, к примеру, с поведенческой точки зрения рассматривается склонность к принятию риска или отклонения от него, а также влияние подсознания на выбор среди имеющихся возможностей. Несмотря на то, что поведенческий аспект довольно важен, этого недостаточно для раскрытия полной сущности УР.

Менеджер является подсистемой в рамках более крупной системы, которая окружает её (подсистему). Для конкретной рассматриваемой организации внешняя среда – это её акционеры, которые напрямую заинтересованы в результатах решений. Таким образом, УР начинается в окружающей среде, где, в случае наличия необходимости и возможности, происходит формирование задачи, имеющей управленческий характер, из-за которой приводится в действие процесс принятия решений. В случае удачи этот процесс ведет к достижению поставленной задачи в заранее определенных рамках. Можно сделать вывод, что УР берет свое начало во внешней среде, которая, в свою очередь, является основой для его конечной оценки. Таким образом, внешняя среда имеет наиважнейшее значение для оценки различных аспектов УР.

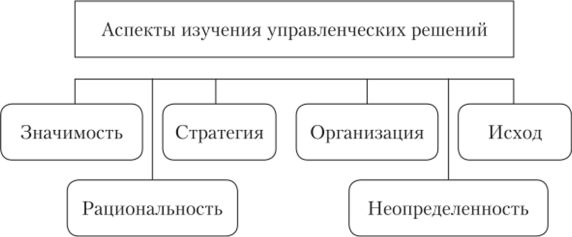

К аспектам изучения УР относятся (рисунок 2): их значимость, рациональность, стратегия, исход, неопределенность, организация и уровень принятия УР.

Рисунок 2 – Аспекты изучения УР

УР выполняются индивидуумами, в данном случае менеджерами, которые принимают решение от лица организации. Данные лица подвергаются влиянию ряда факторов: личность, желание избежать риска, особенности восприятия, а также то, как влияет подсознательная психика. При этом отмечается, что сами менеджеры являются носителями ценностей организации. Это значит, что их личные ценности находятся ниже требований организации, то есть подчиняются им. В случае если возникает конфликт между личными ценностями менеджер и требованиями организации, менеджер должен руководствоваться интересами организации, а не своими предпочтениями.

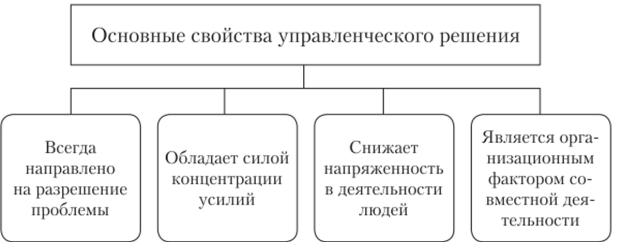

Исходя из этого, выделяют следующие свойства УР (рисунок 3):

а) УР направлено решение проблемы;

б) миимизирует напраженность в деятельности людей.;

в) конценрирует усилия на разрешение проблемы, в дальнейшем приводит к изменениям;

г) подразумевает упорядочение и ответсвтвенность, имеет организационный характер.

Рисунок 3 – Основные свойства управленческого решения

Для изучения особенностей решений и выбора наиболее эффективного приводятся классификации. Однако, в связи со сложностью учета факторов влияния, целей, требований и структуры решения создать простую и полную классификацию проблематично. Это обуславливает существование различных классификаций УР.

1.2 Классификация УР

Применительно к управлению все решения можно классифицировать как:

- общие;

- организационные;

- запрограммированные;

- незапрограммированные;

- рациональные;

- нерациональные;

- вероятностные;

- решения в условиях неопределенности;

- интуитивные;

- на основе компромисса;

- альтернативные.

Классификация управленческих решений необходима для определения общих и конкретно-специфических подходов к их разработке, реализации и оценке, что позволяет повысить их качество, эффективность и преемственность. Управленческие решения могут быть классифицированы самыми разнообразными способами. Многие крупные ученые занимались проблемами теории и практики разработки эффективных решений. В результате была составлена следующая классификация управленческих решений, в соответствии с таблицей 2:

Таблица 2

Классификация управленческих решений

|

Управленческие решения |

|

|

По функциональной направленности: |

по причинам: |

|

планирующие, организующие, |

ситуационные, по предписанию, |

|

активизирующие, координирующие, |

программные, инициативные, сезонные |

|

контролирующие, информирующие |

|

|

по организации: индивидуальные, коллегиальные, корпоративные |

по повторяемости выполнения: однотипные, разнотипные, инновационные |

|

по масштабам воздействия: общие и частные |

по методам переработки информации: алгоритмические, эвристические |

|

По времени действия: стратегические, тактические, оперативные |

по прогнозируемым результатам: с определенным результатом, с вероятностным исходом |

|

по характеру разработки и реализации: уравновешенные, импульсивные, инертные, рискованные, осторожные |

по числу критериев: однокритериальные, многокритериальные |

|

по направлению воздействия: внутренние и внешние |

по глубине воздействия: одноуровневые, многоуровневые |

|

по ограничениям на ресурсы: с ограничениями, без ограничений |

по способу фиксации: письменные, устные |

Перечисленные виды решений принимаются, в основном, в процессе оперативного управления персоналом. Для стратегического и тактического управления любой подсистемы системы менеджмента принимаются рациональные решения, основанные на методах экономического анализа, обоснования и оптимизации.

1.3 Решения в условиях риска и неопределенности

Процесс принятия управленческого решения всегда связан с предположением лица, принимающего решение, об ожидаемом развитии событий. Это подразумевает наличие неопределенности.

Одним из методов «борьбы» с неопределенностью является метод экспертной оценки. Эксперты являются высококвалифицированными специалистами в своей области и, зачастую, именно они в состоянии предсказать, как именно будут развиваться события. В отличие от эксперта, руководитель (лицо, уполномоченное принимать решения) имеет определенный набор знаний, а в некоторых областях и он будет экспертом, однако чаще всего этих знаний не достаточно для полной и четкой оценки ситуации. Стоит отметить, что основная задача любого руководителя – это умение организовывать процесс таким образом, чтобы принятие эффективного решения имело наибольшую долю вероятности.

А чтобы достичь этого требуется привлечение экспертов, которые обладают необходимым уровнем знаний и опытом области принимаемого решения.

К экспертам можно отнести не только сторонних, привлеченных специалистов, но и сотрудников, задействованных в организации.

Итак, снижение уровня неопределенности при принятии управленческого решения является одной из основных проблем при разработке УР.

Наиболее распространенным способом снижения неопределенности является риск-менеджмент [7.С.268].

Степень риска предопределяется неопределенностью, которая присутствует при принятии УР.

В процессе разработки и принятия УР риском можно управлять. Управление риском подразумевает грамотный прогноз наступления рискового события и принятие мер по снижению степени риска [7.С.268].

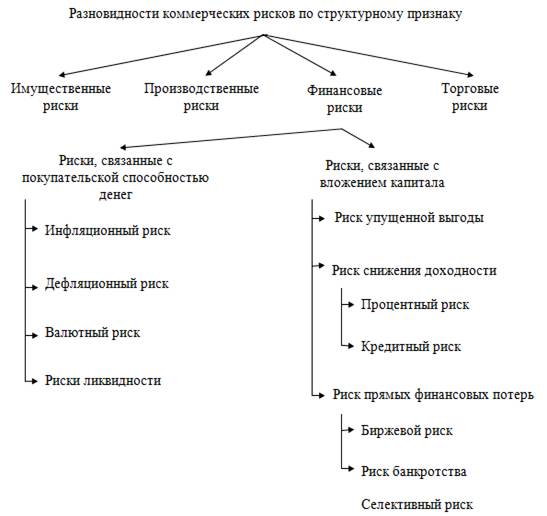

В соответствии с работой [7] приведем классификацию рисков. Существует два вида рисков: чистые и спекулятивные.

Согласно автору работы, чистый риск – это «возможность получения отрицательного или нулевого варианта». Спекулятивный риск - это «возможность получения как отрицательного, так и положительного результата».

Также риски разделяют по структурному признаку (рисунок 4).

Рисунок 4 – Структурные признаки рисков

Необходимость оценки степень риска и возможных потерь обуславливается тем, что риску подвергаются ресурсы, а именно денежные. В свою очередь, степенью риска признано считать «размер наиболее вероятного ущерба, который может понести организация в результате того или иного действия в соответствии с принятым руководителем решением». [7.С.269].

Также существует вынужденный и невынужденный риски. Под вынужденным риском понимается ситуация, когда невозможно решить проблему без риска. Невынужденный риск связан с риском руководителя в ситуации, когда вкладываются средства при наличии положительной вероятности выигрыша и наличии альтернативы без риска.

Существование риска объясняется недостаточностью информации или её ненадлежащем качестве, появление случайных факторов, противодействие внешней среды и прочие. Чем больше неопределенность, тем больше риск.

Степень риска можно охарактеризовать с помощью вероятности, дисперсии и коэффициента вариации. При этом при анализе рисков достаточно использовать что-то одно, к примеру, коэффициент вариации. В этом случае, чем выше значение коэффициента, тем ситуация будет менее устойчивой. Принята следующая качественная градация результатов:

1)<10% - слабая неустойчивость;

2) 10-25% - умеренная неустойчивость результата;

3) >25% - высокая неустойчивость результата.

Глава 2 Управленческие решения как основа менеджмента организации

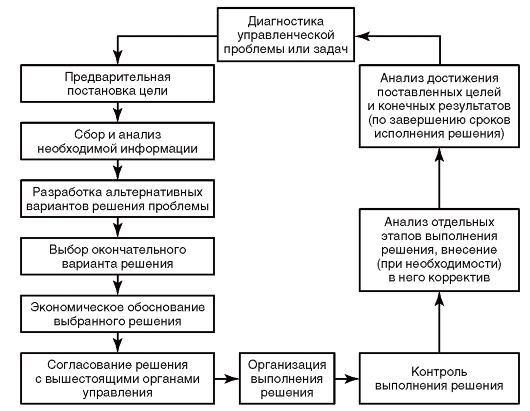

2.1 Этапы процесса разработки и принятия УР

Как было указано ранее, управленческое решение относится к процессу анализа, с целью определения наиболее подходящего, экономически эффективного варианта, удовлетворяющего поставленной цели. В свою очередь, принятие решения как процесс является процессом выбора одним или группой лиц, уполномоченных принимать решения, эффективного решения среди спектра альтернатив.

Как и любой процесс, управленческое решение можно разделить на несколько этапов, направленных на разработку и реализацию.

Для каждого этапа определяется определенный набор действий. Так, к примеру, типовой процесс принятия решений включает в себя:

- определение и формулировку существующей проблемы;

- разработка критериев оптимальности и выбор целей решения;

- установка ограничений;

- проектирование альтернатив (с учетом ранее установленных ограничений) с последующим анализом их на эффективность;

- сбор информации

- прогноз того, как будут изменяться параметры в будущем под

- действием различных факторов;

- разработка методов решения поставленной задачи, выбор наиболее подходящего, разработка алгоритма действий;

- разработка методов, при которых имеется возможность оценить

- эффективность каждой альтернативы;

- выбор наиболее эффективной альтернативы;

- принятие решения;

- выполнение решения с одновременной оценкой; ─ дальнейший контроль за исполнением.

М. Мескон и Ф. Хедоури представляют процесс принятия решения как пятиэтапный процесс (рисунок 4), после чего требуется осуществить реализацию решения. Также авторы отмечают, что «число этапов определяется проблемой».

Рисунок 5 – Этапы процесса принятия УР.

Одним из важнейших этапов принятия УР является определение проблемы. В настоящий момент существует два подхода к определению проблемы. Так, согласно первому, проблемой принято считать ситуацию, при которой ранее поставленные цели не были получены. Во втором подходе проблема – это потенциальная возможность. Осознание наличия проблемы как таковой наступает в момент критического значения различия между планируемом значении эффекта и фактическим.

Для того, чтобы определить приоритетность проблемы, может использоваться анализ следующих факторов:

а) последствия после появления проблемы;

б) как проблема действует на организацию;

в) насколько срочно требуется решить проблему;

г) насколько мотивированны люди, задействованные в процессе;

д) возможно ли решить проблему без принятия в ней участия менеджера.

По итогам обнаружения проблемы проводится её диагностика.

В данном контексте под диагностикой понимается анализ величин параметров системы производства и внешней среды, а также анализ соотношения и изменения этих параметров. Целью диагностики является определение, почему проблема возникла. Для успешной диагностики требуются глубокие знания функциональной структуры объекта управления в условиях обычного (нормального) его функционирования.

Диагностику принято производить в несколько этапов:

а) на первом этапе выявляются признаки затруднений. Индикаторами, в качестве примера, могут служить как низкая прибыль предприятия, спад в производстве или качестве производимой продукции, так и конфликтность внутри коллектива, высокий уровень текучести кадров;

б) далее устанавливаются причины возникновения проблемы. Для этого производится отбор информации как из внутренней среды, так и внешней, с целью дальнейшего анализа;

в) последний шаг требует определить характер проблемы. Этот этап важен тем, что он непосредственно влияет на выбор пути по решению проблемы.

Так как последний этап является наиболее значительным и важным, рассмотрим более подробно, какие существуют характеры проблем.

Проблема имеет функциональный характер, если она проявляется на уровне организационно-производственной системы. Примерами решения могут служить: производство нового вида товара (услуги); выбор иного сектора рынка; изменение отношений с конкурентами и поставщиками; выбор иной формы собственности и др.

Проблема, при которой её решение наступает в случае изменения отдельных параметров системы, носит параметрический характер.

Также различают внешний и внутренний характеры проблемы.

Проблема

1.Выявление симптомов затруднений или возможностей

2.Установление причин возникновения проблемы

3.Определение характера проблемы

Рисунок 6 – Этапы диагностики проблемы

Для определения того, внешний или внутренний характер имеет проблема, исследуются входные и выходные параметры. Так, если входные находятся в нормальном состоянии, а выходные нет, - проблема носит внутренний характер. Зачастую при наличии внешней проблемы, наблюдаются также и внутренняя.

Для выбора наиболее подходящей альтернативы формулируется ряд ограничений, которые, обычно, зависят от того, в каких условиях принимается решения, и от уполномоченного руководителя. Можно выделить следующие виды ограничений: ресурсные; кадровые; ограничения научно-технического процесса; рыночные; административные.

Ограничения выбираются по приоритетности в той или иной ситуации.

Отмечается, что в крупных организаций существует меньшее число ограничений, нежели в малых.

Помимо ограничений также требуется определить стандарт оценки альтернатив.

Для определения возможных вариантов решения рекомендуется построить так называемое «дерево альтернатив». На практике рассмотреть все существующие альтернативы практически невозможно по причине нехватки достаточного объема информации или времени. Таким образом, число альтернатив ограничивается наиболее подходящими вариантами.

После разработки альтернатив производится их оценка, которая включает в себя определение достоинств (недостатков), а также последствий выбора.

В качестве метода сравнения альтернатив используют метод критериев. Критерии могут носить количественное выражение или качественное. С учетом ранее установленных ограничений, если альтернатива не удовлетворяет по одному или нескольким критериям, то её не следует рассматривать в силу её низкой эффективности в конечном итоге.

Если по итогам пройденных этапов разработки были выполнены тщательно, то далее следует выбор альтернативы, которая в дальнейшем будет реализована. Как правило, выбирается альтернатива, имеющая, по итогам оценки, наиболее благоприятные последствия.

После выбора альтернативы осуществляется реализация решения, в процессе которого требуется произвести расчет эффективности, так как именно на этом этапе становится очевидна ценность принятого решения.

Последним этапом является контроль за выполнением решения, который подразумевает обеспечение соответствия фактических показателей и плановых, выведенных по результатам оценки. Такой контроль позволяет изменять действия и не допустить нанесения ущерба, если такое возможно.

2.2 Финансовый анализ состояния предприятия как часть процесса разработки управленческого решения

Для обоснования принятия решения в рамках рассматриваемой организации как один из этапов выделяют анализ внутренней среды предприятия. К данному анализу также относится финансовый анализ состояния компании.

Финансовое состояние влияет на принятие решения. Так, к примеру, при низких показателях деятельности фирмы, существует намного больше рисков и ограничений, которые, несомненно, препятствуют реализации УР. Таким образом, финансовый анализ является неотъемлемой частью разработки управленческого решения.

В процессе финансового анализа предприятия используются данные финансовой отчетности за определенный момент времени. Умение правильно оценить ситуацию внутри организации позволит менеджеру эффективно составить план действий для подготовки УР, а также оценить и спрогнозировать развитие ситуации в дальнейшем.

В ходе финансового анализа используется ряд коэффициентов, которые позволяют более полно оценить состояние организации.

К числу таких коэффициентов относят:

- текущей платежеспособности;

- абсолютной ликвидности;

- критической ликвидности;

- обеспеченности оборотных активов собственными оборотными средствами;

- обеспеченности материальных запасов собственными оборотными средствами;

- маневренности собственного капитала;

- долгосрочного привлечения заемных средств;

- автономии;

- финансовой активности;

- финансовой устойчивости;

- рентабельности обычной деятельности;

- рентабельности всей деятельности;

- предельная рентабельность.

Для оценки платежеспособности организации используется понятие «несостоятельность организации». Коэффициент текущей ликвидности определяется как отношение текущих заемных средств (краткосрочных обязательств) к среднемесячной валовой выручке [9. C.104].

Ликвидность актива говорит о том, как быстро активы предприятия могут трансформироваться в денежные средства. Предприятие считается ликвидным, если оно имеет достаточное количество оборотных активов, которые могут погасить текущие обязательства. Коэффициенты ликвидности рассчитываются по формулам 1.5, 1.6, 1.7 и 1.8.

Коэффициент текущей платежеспособности:

Ктп = (П+П)

12

Коэффициент абсолютной ликвидности характеризует степень покрытия текущих обязательств денежными средствами и их эквивалентами на отчетную дату [5].

Ка = А1

(П1+П2)

Коэффициент критической ликвидности показывает, на сколько текущие обязательства покрываются активами. Нормативное значение ≥1.

Кл = (А1+ А2)

(П1+П2)

Коэффициент текущей ликвидности описывает как текущие обязательства покрываются оборотными средствами.

Кл = (А1 + А2 + А3)

(П1+П2)

Где П1 – кредиторская задолженность; П2 – краткосрочные заемные средства; N – выручка; Т – число месяцев в рассматриваемом периоде; А1 – денежные средства и их эквиваленты; А2 – финансовые вложения, дебиторская задолженность и другие оборотные активы; А3 – запасы.

Также для оценки финансовой устойчивости используется ряд показателей, которые представлены в таблице 1.

Таблица 1

Оценка финансовой устойчивости предприятия

|

Наименование к-та |

Обозначение |

Формула |

Нормативное значение |

|

|

Обеспеченности ОА собственными оборотными средствами |

Ксс |

Ксс = СОС/ОА |

≥1 |

|

|

Обеспеченности материальных запасов собственными оборотными средствами |

Кмз |

Кмз = СОС/З |

0,6-0,8 |

|

|

Маневренности собственного капитала |

Кмск |

Кмск = СОС/КР |

0,5 |

|

|

Долгосрочного привлечения заемных средств |

Кдз |

Кдз = Долгосрочные заемные средства/собственные средства |

≤1 |

|

|

Автономии |

Ка |

Ка = СК/ВБ |

≥0,5 |

|

|

Финансовой активности |

Кфа |

Кфа = (ДЗС+КЗС)/КР |

||

|

Финансовой устойчивости |

Кфу |

Кфу = (КР+ДЗС)/ВБ |

0,5-0,7 |

Глава 3 качество УПравленческого решения и его оценка

3.1 Факторы, определяющие качество и эффективность управленческих решений

Для выбора адекватной стратегии руководитель должен не только правильно оценивать саму управленческую ситуацию, но также правильно соотносить перспективные и текущие задачи.

В выборе стратегии имеет также существенное значение оценка руководителем сложности решаемых задач.

Розанова В.А. отмечает «В управленческой деятельности руководитель постоянно использует определенные тактики. В тактике по существу заключено противоречие между тем, что хотел бы сделать руководитель, и тем, что в соответствии с действительностью он может сделать.

В основе выбора различных тактик решения управленческих задач лежат психологические причины. К их числу относятся:

- ориентация на достижение успеха в деятельности;

- высокая самооценка и стремление к самореализации;

- высокий уровень сформированности положительных социальных установок;

- стремление выделиться, быть впереди других руководителей» [36,с.163].

Воробьев С.Н., Уткин В.Б., Балдин К.В. пишут «Под эффективностью решения будем понимать степень полезности для лица, принимающего решение предполагаемого или действительно полученного в операции эффекта. Суждение об эффективности решения может быть вынесено лицом, принимающим решение, например, в качественной шкале и отражать, как минимум, три градации предпочтительности ожидаемого или полученного эффекта:

- положительный эффект;

- нулевой эффект;

- отрицательный эффект.

Следовательно, эффективность решения – это субъективная оценка его качества, оценка, с точки зрения лица принимающего решение, полезности рассматриваемого решения для достижения цели операции. Такую оценку лицо принимающее решение выносит для себя перед ответственным моментом – принятием решения о том, какую из альтернатив в операции предпочесть. Именно эта оценка и является рациональной основой для осмысленного выбора.

Эффективность решения – это степень соответствия ожидаемого уровня полезного эффекта для лица принимающего решение от проведения операции желаемому(идеальному) уровню полезности» [11,с.39-40].

Сам процесс управления, обоснования и принятия решений содержит как объективные, так и субъективные компоненты, строгую формализацию и интуицию, навыки и умения. Другими словами, управление и разработку решений следует рассматривать как сплав науки, искусства и опыта.

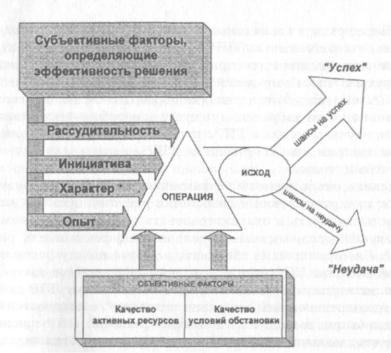

Рассмотрим и охарактеризуем степени влияния основных факторов, которые определяют эффективность решений, в соответствии с рисунком 6. В качестве основных исходов реализации какого-то решения выделим два – успех и неудача.

Рисунок 7 – Модель связей между основными факторами, влияющими на эффективность решений

Поскольку эффективность решений для лица принимающего решение определяется не только соотношением величин полезности успеха или тяжести неудачи, но и соотношением шансов на успех и неудачу. Две основные группы факторов влияют на исход операции – объективные и субъективные.

Хороший управленец должен обладать «холодной головой» и способностью к беспристрастному анализу ситуации. Для этого в сложных ситуациях необходимо прибегать к использованию как качественных, так и количественных методов анализа решений. Такая способность и есть рассудительность. Однако для того, чтобы стать настоящим руководителе, лицу принимающему решение нужны и другие важные качества личности. Русский генерал М.Д. Скобелев так говорил об этом «Талант полководца – это соединение ума и воли. Ум необходим для нахождения единственно правильного решения, воля столь же необходима для проведения этого решения в жизнь, когда приходится преодолевать сопротивление не только противника, также стремящегося к победе, но нередко и несогласие вышестоящих начальников или своих же подчиненных. Уверенность полководца в своей правоте, в своих решениях, находящая выражение в его решительности, передается войскам, ощущается ими, как ощущаются и его колебания, ведущие к перемене приказов, его нерешительность, выдающая неуверенность в своих действиях. Решительному полководцу войска верят и охотно следуют за ним» [11,с.43].

На эффективность решений оказывают влияние такие качества личности управленца, как его предприимчивость, инициативность и, конечно же, его опыт. Это не только личный опыт лица принимающего решение, но и его способность обратиться к опыту других, умение окружить себя талантливыми людьми.

Шансы на успех и сама степень успеха зависят от совершенства личности лица принимающего решение как управленца. Здесь важны такие черты личности, как его опыт, рассудительность, целенаправленность и твердость. Если же лицо принимающее решение ведет себя нерационально, поддается эмоциям и переживаниям, если оно безынициативно и не имеет достаточного опыта и желания обращаться к знающим людям, то риск неудачи существенно возрастает.

Чтобы успешно выполнять свое назначение, управленческое решение должно обладать следующими качественными признаками:

1) всесторонняя обоснованность, реальность решения;

2) своевременность;

3) экономичность.

Обычно считается, что решения не выполняются по вине исполнителей, поэтому основной упор делается на контроль, за исполнением решений. Однако не менее существенно повышение качества самих управленческих решений.

Качество управленческих решений – это степень соответствия управленческих решений внутренним требованиям организации. При разработке и реализации управленческого решения руководитель должен уделять внимание каждому этапу процесса разработки и реализации управленческого решения. Качество каждого этапа вносит существенный вклад в общую оценку качества всего управленческого решения. Качество измеряется в относительных единицах от 0 до 1. Низшему качеству управленческого решения присваивается значение 0, а высшему – 1. Общее качество управленческого решения вычисляется как произведение значений качеств всех составляющих этапов, стадий и операций, выполняющихся последовательно. Допустим, при разработке управленческого решения было выполнено 10 операций со следующими значениями качеств: 0,8; 0,9; 0,7; 0,8; 0,7; 0,8; 0,8; 0,9; 0,7 и 0,8. Значение качества каждой операции само по себе хорошее, но общее качество управленческого решения будет равно 0,091! Это очень низкий уровень. Поэтому только при профессиональном отношении ко всем составляющим процесса разработки и реализации управленческого решения можно обеспечить приемлемое качество всего управленческого решения.

Э.А. Смирнов выделил «основные элементы, влияющие на качество процесса разработки и реализации управленческого решения: информация, набор целей управления, методы разработки управленческого решения, набор объектов, входящих в концептуальную модель предприятия, используемая управленческая технология, выбранное свойство процесса разработки управленческого решения, форма подачи управленческого решения, организационный аудит управленческого решения. Дополнительно к уже рассмотренным элементам необходимо добавить и общесистемные: законы управления и организации и законы для организации. В среде этих законов и осуществляется процесс разработки и реализации управленческого решения. Все перечисленные элементы должны усиливать действие друг друга, то есть составлять систему, обладающую свойствами эмерджентности» [37,с.236].

Доктор экономических наук, профессор Лебедев О.Т. считает, что «Под качеством управленческих решений следует понимать степень его соответствия характеру разрешаемых задач функционирования и развития производственных систем. Иначе говоря, в какой степени управленческое решение обеспечивает дальнейшие пути развития производственной системы в условиях формирования рыночных отношений» [21, с.168].

Шипунов В.Г., Кишкель Е.Н. дают определение «Решение – один из необходимых моментов волевого действия руководителя. Быстрота, правильность и четкость решений зависят от умения руководителя творчески мыслить, от его личных качеств и от его организаторских способностей» [50,с.209]. В настоящее время разработан целый ряд научных методов для подготовки решений, чтобы руководители могли принимать их обоснованно, выбирая наилучший из возможных вариантов. Однако эти методы еще недостаточно используются в управлении предприятиями.

Это объясняется тем, что значительная часть руководителей, полагаясь на свой опыт и на то, что они обладают искусством управления, не уделяют должного внимания изучению и внедрению научных методов управления. Вместе с тем появление вычислительной техники и успехи, достигнутые в развитии науки об управлении производством, позволяют в процессе принятия решений использовать не только искусство, но и науку. Руководители должны рационально сочетать применяемые ими традиционные методы принятия решений, основанные на логических рассуждениях, опыте и интуиции, с научными методами управления, электронно-вычислительной техникой. Шипунов В.Г., Кишкель Е.Н. отмечают «Теория принятия решений как самостоятельный раздел науки об управлении начала создаваться совсем недавно. Она развивается в нескольких направлениях.

Развитие и использование теории принятия решений в управлении предприятием дает возможность:

1) выбирать более эффективный вариант решения задач, возникающих в производстве;

2) получить больший эффект принятия решения, чем при интуитивном подходе;

3) более объективно оценить обстановку, выявить конкретные причины решений» [95,с.210].

Для того чтобы руководители смогли успешно внедрять в практику методы принятия решений, следует организовать изучение ими теории принятия решений. Необходимо создать небольшие группы по внедрению научных методов принятия решений, которые работали бы в тесном контакте с руководителем. Факторы, определяющие качество и эффективность управленческих решений могут классифицироваться по различным признакам – как факторы внутренней природы (связанные с управляющей и управляемой системами), так и внешние факторы (влияние окружающей среды). К числу этих факторов следует отнести:

1) законы объективного мира, связанные с принятием и реализацией управленческого решения;

2) четкую формулировку цели – для чего принимается управленческое решение, какие реальные результаты могут быть достигнуты, как измерить, соотнести поставленную цель и достигнутые результаты;

3) объем и ценность располагаемой информации – для успешного принятия управленческого решения главным является не объем информации, а ценность, определяемая уровнем профессионализма, опыта, интуицией кадров;

4) время разработки управленческого решения – как правило, управленческое решение всегда принимается в условиях дефицита времени и чрезвычайных обстоятельств (дефицита ресурсов, активности конкурентов, рыночной конъюнктуры, непоследовательного поведения политиков);

5) организационные структуры управления;

6) формы и методы осуществления управленческой деятельности;

7) методы и методики разработки и реализации управленческого решения (например, если фирма лидирует – методика одна, если следует за другими – иная);

8) субъективность оценки варианта выбора решения. Чем более неординарным является управленческое решение, тем субъективнее оценка.

9) состояние управляющей и управляемой систем (психологический климат, авторитет руководителя, профессионально-квалификационный состав кадров и другие);

10) систему экспертных оценок уровня качества и эффективности управленческого решения.

В числе факторов, влияющих на качество решений, отмечают: компетентность персонала, деловые и личные качества руководителя, его ролевые (должностную, функциональную, групповую, гражданскую, семейную) позиции.

Большое место среди перечисленных факторов уделяется проблеме надежности информации, организации коммуникации, помехам, возникающим в ходе передачи информации. В числе последних большое место уделяется положениям, связанным со спецификой ролевой позиции и интересов тех, кто перерабатывает информацию в процессе еѐ прохождения от нижних ярусов организации до субъекта решения.

Одним из важных факторов, влияющих на качество управленческих решений, является число ярусов в организации, увеличение которых ведет к искажению информации при подготовке решения, искажению распоряжений, идущих от субъекта управления, увеличивает неповоротливость организации. Этот же фактор способствует запаздыванию информации, которую получает субъект решения. Это и обуславливает постоянное стремление сократить число ярусов управления (уровней) организации. Не меньшее значение приобрела в теории организаций проблема рациональности принимаемых решений. Если первые теоретики социологии управления рассматривали подготовку решения как целиком рациональный процесс, то начиная с середины 50-х гг. распространение получил подход, согласно которому данный процесс считается ограниченно рациональным, ибо обусловлен социокультурными и человеческими факторами. Все чаще при подготовке решений отмечается роль интуиции руководителя. Серьезной проблемой, связанной с эффективностью организации, является также проблема выполнения принятых решений. До трети всех управленческих решений не достигают своих целей по причине невысокой исполнительской культуры. В нашей и зарубежных странах социологи, принадлежащие к самым разным школам, пристальное внимание уделяют совершенствованию исполнительской дисциплины, включению рядовых сотрудников в разработку решения, мотивации такой деятельности, воспитанию «фирменного патриотизма», стимулированию самоуправления. Управленческие решения всегда связаны с изменениями в организации, их инициатором обычно выступает должностное лицо или соответствующий орган, несущий полную ответственность за последствия контролируемых или реализуемых решений. Границы компетенции, в рамках которой он принимает решение, четко обозначены в требованиях формальной структуры. Однако число лиц, привлекаемых к подготовке решения, значительно больше числа лиц, облеченных властью.

Шипунов В.Г., Кишкель Е.Н. отмечают «В ходе социологических исследований практики подготовки, принятия и управления процессами реализации управленческих решений были выявлены причины, приводящие к низкому качеству управленческих решений:

a) большой прием принимаемых решений, часть которых фактически не выполняется, что понижает их авторитет;

b) вновь принимаемые решения не учитывают предыдущих;

c) вновь принимаемые решения дублируют существующий организационный порядок;

d) изменение цели решения в процессе его движения по иерархической лестнице в соответствии с расхождением интересов различных уровней управления;

e) принятие псевдорешений, не несущих конкретного содержания, например: «обратить внимание», «усилить требование», «принять необходимые меры» и другие;

f) недостаточно разработан процесс подготовки и принятия решений;

g) отсутствие процедуры согласования решений с их исполнителями;

h) назначение нереальных («мобилизующих») сроков;

i) низкий удельный вес стратегических решений;

j) несоблюдение стандартов делопроизводства, отсутствие элементов организации исполнения (сроков исполнения и так далее);

k) недостаточное информационное обеспечение для принятия решений;

l) недостаточная эффективность механизма оценки выполнения решений, часто ориентированная на исполнение сроков, а не на достижение результатов».

Шипунов В.Г., Кишкель Е.Н. пишут «Для повышения качества управленческих решений на предприятиях можно создать экспертную группу, подчиненную руководителю. Экспертная группа выполняет три вида процедур: 1) проверяет соответствие подготовленного решения правилам и требованиям, предъявляемым к составлению распорядительных документов; 2) проводит экспертную оценку необходимости данного решения и отдельных заданий, включенных в его состав; 3) проверяет возможности реализации как всего решения в целом, так и отдельных его заданий. Если оценка требует специальной квалификации, привлекаются специалисты аппарата управления или линейные руководители.

3.2 Методы оценки эффективности управленческих решений

Под эффективностью управленческого решения понимается результативность ресурсов, которые получены после реализации решения [10.С.238]. Ур может быть оценено как простыми, так и сложными показателями. Сложные показатели используются в том случае, если требуется провести более полную оценку. К ним можно отнести производительность, интенсивность и эффективность.

По итогам внедрения и реализации управленческого решения, его оценивают по ряду критериев:

а) результат;

а.1. качество принятого решения;

а.2. насколько своевременно принято решение;

а.3. успешно ли оно;

а.4. удовлетворяет ли требованиям заказчика /организации и пр.; а.5. имеется ли возможность развить УР.

б) затраты;

б.1. информационные;

б.2. временные;

б.3. затраты техники;

б.4. трудовые затраты;

б.5. финансовые и др.

Для определения эффективности производится соизмерение затрат с тем, насколько достигнуты результаты.

Существует ряд видов эффективности УР: организационная, экономическая, социальная, технологическая, психологическая, правовая и другие.

В процессе оценки экономической эффективности принятого УР существуют методологические затруднения в определении стоимости решения. Как правило, УР решение представляется в виде информации и не выражается в материальной форме, а лишь создает условия. Эффект может быть положительным или отрицательным (экономия или убыток).

Основываясь на работе [10] наиболее часто используемыми методами оценки являются:

a) косвенный метод сопоставления различных вариантов;

b) по конечным результатам;

c) по непосредственным результатам деятельности.

С помощью первого метода анализируется рыночная стоимость УР и затраты на УР. Сравниваются варианты УР для одного объекта при условии разработки и реализации в одинаковых условиях. Вместо рыночной стоимости самого УР используется рыночная стоимость произведенной продукции после внедрения УР. Таким образом, при сравнении двух вариантов имеется возможность определить относительную экономическую эффективность для одного из решений. Для этого используется формула (1).

Ээ = (П2т–П1т) ∗ 100% , (1)

З2тЗ1т

где П1т - прибыль, полученная за реализацию товара при первом варианте УР; П2т – прибыль, полученная за реализацию товара при втором варианте УР; З1т – затраты на производство товара при первом варианте Ур; З2т – затраты на производство товара при втором варианте УР.

Второй метод подразумевает расчет эффективности в целом по формуле:

Ээ = (П×К), (2)

ОЗ

где П – прибыль, полученная от реализации товара; ОЗ – общие затраты; К – доля УР в эффективности производства (от 20% до 30).

Последний метод основывается на оценке эффекта от принятия УР при условии достижения целей. Как правило в качестве параметров оценки выступают стандарты использования того или иного вида ресурса. Рассчитывается по формуле (3).

Ээ1 = С1 ∗ 100%, (3)

Р1

где С1 – стандарт на использование ресурса для разработки и реализации УР; Р1 – фактическое использование ресурса.

В случае использования данного метода требуется определить значение эффективности по нескольким видам ресурсов, по их приоритетности и найти среднее значение (формула 4).

Ээ = (∑ =1(Ээ1×п )), (4)

где m – вид ресурса; пl – приоритетность ресурса.

Заключение

Деятельность каждого предприятия подразумевает совершенствование процесса принятия управленческого решения. Повышение качества и эффективности УР достигается посредством научного подхода, а также моделей и методов принятия УР.

В ходе написания данной работы были выполнены поставленные цели. Подведем итоги.

В первую очередь стоит отметить, что решение – это выбор альтернатив. Принятие решений – связующий процесс, необходимый для выполнения любой управленческой функции. На принятие решений, помимо всего, влияет масса внешних и внутренних обстоятельств, таких как ценностные ориентации менеджера, среда принятия решений и др.

Решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Правильно принимать решение - это область науки и может быть познана из книг. Принятие же правильных решений это область управленческого искусства. Способность и умение делать это развивается с опытом, приобретенным руководителем на протяжении всей жизни. Совокупность знания и умения составляют компетентность любого руководителя и в зависимости от уровня последнего говорят об эффективно или неэффективно работающем менеджере.

Принятие УР несет процессный характер, который имеет определенную продолжительность и структуру.

Список использованных источников

- Управленческие решения / А.Л. Ломакин, В.П. Буров, В.А. Морошкин. - М.: Форум, 2017.

- Управленческие решения: учебник для академического бакалавриата / В. И. Бусов. - М.: Издательство Юрайт, 2018 - (Серия: Бакалавр. Академический курс). - ISBN 978-5-534-01436-5. - Режим доступа: www.biblio-online.ru/book/0153CC2A-7B5A-4925-9BF1-A8358EE23FE5

- Черняк, В.З. Методы принятия управленческих решений: Учебник / В.З. Черняк. - М.: Academia, 2019.

- Юкаева, В. С. Принятие управленческих решений / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. - М.: Дашков и Ко, 2016.

- Производственный менеджмент. Принятие и реализация управленческих решений. Учебное пособие / О.М. Горелик. - М.: КноРус, 2016.

- Как работать над управленческим решением. Системный подход / Валентин Николаевич Кодин. - М.: КноРус медиа, 2016.

- Управленческий анализ: учебник для бакалавриата и магистратуры / Н. А. Никифорова, В. Н. Тафинцева. – 2-е изд., перераб. И доп. – М. : Издательство Юрайт, 2016 – (Бакалавр и магистр. Академический курс).

- Менеджмент: учебник / Г. Б. Казначевская. – Ростов на Дону: Феникс, 2016. – 452 с.

- Менеджмент организации: учебник для высших учебных заведений по экономическим специальностям / А. В. Тебекин, Б. С. Касаев. – Москва: КноРус, 2017. – 407 с.

- Учет, анализ и диагностика деятельности предприятия / О.В. Григоренко, Т.Ю. Гавриленко, Е.К. Ткаченко. - М.: Русайнс, 2018. - 636 c.

- Туровец, О.Г. Организация производства и управление предприятием: Учебник / О.Г. Туровец, М.И. Бухалков, Ю.П. Анисимов. - М.: Инфра-М, 2017. - 544 c.

- Планирование на предприятии: Учебник / Э.А. Афитов. - М.: Инфра-М, 2018. - 672 c.

- Карпов, В.Г. Основы проектного менеджмента / В.Г. Карпов. - М.: Уфа: Монография, 2017. - 184 c.

- Сидоров, М. Н. Стратегический менеджмент. Учебник / М.Н. Сидоров. - М.: Юрайт, 2016. - 146 c.

- Зайцев, М.Г. Методы оптимизации управления и принятия решений: примеры, задачи, кейсы / М.Г. Зайцев, С.Е. Варюхин. - М.: Дело АНХ, 2016. - 640 c.

- Юдин, Д.Б. Вычислительные методы теории принятия решений / Д.Б. Юдин. - М.: КД Либроком, 2016. – 320 с.

- Классификация языков программирования высокого уровня (Содержание понятия языков программирования и их история создания)

- Формы правления в прошлом и настоящем (Общие положения о форме государственного правления)

- Нотариат в Российской Федерации (Исторические аспекты развития нотариата в России)

- Юридическая ответственность (ХАРАКТЕРИСТИКА ЮРИДИЧЕСКОЙ ОТВЕТСВЕННОСТИ КАК ПРАВОВОЙ КАТЕГОРИИ)

- Создание и функционирование маркетинговой службы в организации (теоретические основы создания и функционирования маркетинговой службы в организации)

- Личностные деформации стрессового типа (Теоретические подходы к изучению профессионального стресса)

- Процессы принятия решений в организации (РАЗРАБОТКА И ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ)

- Социальное государство. Его отличие от социалистического государства

- Корпоративная культура в организации (Понятие, элементы и свойства корпоративной культуры)

- Реинжениринг бизнес процессов

- Проектирование организации (Теоретические аспекты проектирования торговой организации)

- Коммерческая деятельность розничного торгового