реформа электроэнергетики в россии. реформа электроэнергетики в России

Содержание:

Введение

Из всех существующих отраслей и видов хозяйственной деятельности электроэнергетика издавна играла самую важную роль в развитии человеческого общества. От нее сегодня зависит будут ли тепло и свет в наших домах, детских садах, больницах и школах, она определяет нормальную работу все той же промышленности, сельского хозяйства, транспорта и других отраслей экономики. Потребности в электрической энергии продолжают расти с каждым годом, они всегда идут в ногу с научно-техническом прогрессом, однако мощности энергосистемы не всегда могут удовлетворить постоянно возрастающиеся запросы населения и различных сфер народного хозяйства.

В конце ХХ века положение в электроэнергетике страны существенно ухудшилось: объемы потребления значительно уменьшились, выработка электроэнергии продолжала снижаться из года в год, возраст основных производственных фондов увеличивался, при этом процесс обновления производственных мощностей в отрасли практически остановился. В этот период больщинству экономистов стало очевидно, что в электроэнергетике России необходимы коренные преобразования, которые бы обеспечили как повышение эффективности производства, так и привлечение необходимого объема инвестиций.

В 2003-2008 годах по решению Правительства РФ были проведены основные преобразования и мероприятия по реформированию отрасли, которые в значительной степени определяют ее современное лицо. Но до сих пор, не смотря на достаточно длительный период прошедшего времени, ряд теоритических и практитческих вопросов по-прежнему вызывают жаркие споры и дискуссии как среди сторонников так и среди противников реформы. Весьма важным с этих позиций является тезис о направлении движения электроэнергетики: в сторону дальнейшего развития рынков и конкурентных начал или в сторону усиления элементов государственного регулирования и восстановления централизованной системы управления. Существует точка зрения, что, учитывая значительную социальную значимость продукции отрасли, государство не должно выпускать из своих рук основные рычаги управления электроэнергетикой. В противовес ей имеется позиция дальнейшего либерализации отрасли, развития рыночных механизмов и свободного ценообразования.

Отсутствие в настоящее время ответов на основные концептуальные вопросы, их большая практическая и теоретическая значимость определяют актуальность выбранной темы курсовой работы.

Объектом исследования в курсовой работе выступает система экономических отношений в электроэнергетике страны, предметом исследования - реформа электроэнергетики России.

Цель работы состоит в анализе и изучении проведенных реформ в электроэнергетики страны и их социально-экономических последствий. Для достижения поставленной цели были рассмотрены значимость, особенности, технологическая структура и топливная база электроэнергетики, современное состояние и показатели функционирования отрасли, цель и задачи реформирования российской электроэнергетики, результаты проведенной реформы и основные проблемы ее дальнейшего осуществления.

Методическая и практическая значимость работы состоит в углубленном изучении основных аспектов реформирования российской электроэнергетики и их социально-экономических последствий. Это весьма важно для успешного освоения курса «Теория отраслевых рынков», а также для понимания связанных с ним учебных дисциплин. При подготовке работы были использованы законодательные и нормативные акты, учебники, учебные пособия и монографии по избранной тематике, материалы периодической печати, статистическая информация и материалы глобальной сети Internet.

1. Электроэнергетика - базовая отрасль экономики

1.1. Значение, особенности, технологическая структура

и топливная база электроэнергетики

В соответствии с Федеральным Законом №35 от 26.03.2003 года электроэнергетика определяется как «отрасль экономики Российской Федерации, включающая в себя комплекс экономических отношений, возникающих в процессе производств (в том числе производства в режиме комбинированной выработки электрической и тепловой энергии), передачи электрической энергии, оперативно-диспетчерского управления в электроэнергетике, сбыта и потребления электрической энергии с использованием производственных и имущественных объектов (в том числе в ходящих в Единую энергетическую систему России), принадлежащих на праве собственности или на ином предусмотренном федеральными законами основании субъектам электроэнергетики или иным лицам. Электроэнергетика является основой функционирования экономики и жизнеобеспечения. Единая энергетическая система России - электроэнергетическая система, которая расположена в пределах территории Российской Федерации и централизованное оперативно-диспетчерское управление которой осуществляется системным оператором Единой энергетической системы России.

Электроэнергетическая система - совокупность объектов электроэнергетики и энергопринимающих установок потребителей электрической энергии, связанных общим режимом работы в едином технологическом процессе производства, передачи и потребления электрической энергии в условиях централизованного оперативно-диспечерского управления в электроэнергетике». [1, с. 9-10]

В технологическом смысле электроэнергетика представляет собой единый технологический процесс производства, передачи, распределения и потребления электрической и тепловой энергии, произведенной в режиме комбинированной выработки.

Сегодня невозможно обойтись без работы этой отрасли как в жизни самого человека, так и в функционировании любой сферы народного хозяйства. Электроэнергия в действительности представляет собой одну из самых универсальных ценностей современного обществам среди всего имеющегося спектра товаров и услуг. Научно-технический прогресс просто немыслим без развития энергетики и электрификации производства. [7, с.7] Электроэнергия выступает главным стержнем современной технической и экономической цивилизации. Еще в прошлом веке она превратилась в ключевую отрасль экономики в подавляющем большинстве стран мира. Электроэнергия стала важнейшим фактором всех социально-экономических процессов в современном мире: в жизнедеятельности людей, в потреблении экономики, в производстве различных видов товаров и услуг, в национальной безопасности, в охране окружающей среды [9, с.15] Это продукт, без которого нельзя представить человеческое существование как невозможно оно без воздуха, воды и продуктов питания.

Отрасли народного хозяйства, не использующие стационарных источников электроэнергии и не функционирующие в единой энергосистеме, скорее представляют собой исключение из правил - например, автомобильный, водный и авиационный транспорт, растениеводство в сельском хозяйстве, геологоразведка. Но и здесь присутствуют технологические процессы, требующие определенных источников электроэнергии.

Полтора столетия назад живая сила человека и животных была главным источником энергии, а электроэнергии отсутствовала в экономической жизни общества. В ХVI веке началось использование в промышленных целях энергии движения воды, в ХVIII веке была изобретена паровая машина, в середине ХIХ века - двигатель внутреннего сгорания. [10, с.1]

Создание в ХIХ веке технологий генерации электрической энергии дало возможность широко использовать электрические механизмы и резко повысить производительность труда на многих производственных операциях. Однако, оборудование по генерации энергии приходилось размещать рядом с устройствами ее потребляющими, так как удобных и экономичных технологии для передачи энергии ещё не было. Настоящей технической революцией стало изобретение технологии трансформации энергии по напряжению и силе тока, по передаче её на большие расстояния. Это сделало размещение производства электроэнергии, других товаров и услуг независимым друг от друга и дало значительное увеличение эффективности экономики в целом. [10, с.1]

Формирование в ХХ веке национальных и региональных электроэнергетических систем окончательно закрепило переход к индустриальной эпохе развития мировой экономики. Экономический рост базировался в первую очередь на экстенсивных факторах увеличения ресурсной базы и занятости населения. До последней трети ХХ века технический прогресс и рост производства сопровождались увеличением электропотребления и энерговооруженности труда. [9, с.16]

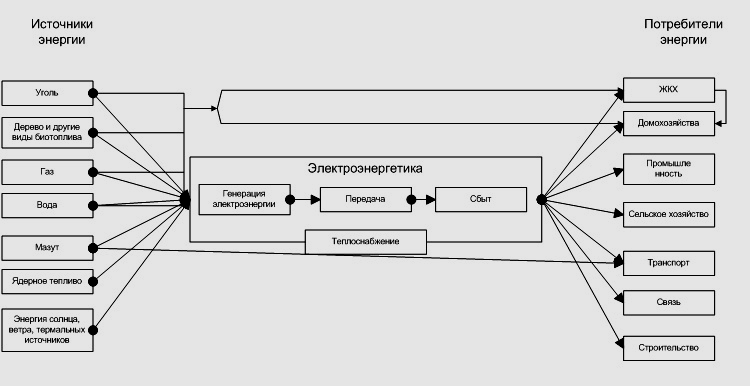

Электроэнергетика в настоящее время имеет связи со всеми отраслями народного хозяйства, снабжая их электричеством и теплом, соответственно получая от ряда из них топливо, машины и оборудование (рис.1 Приложения 1). Источники энергии поставляют электроэнергетике в основном отрасли топливно-энергетического комплекса (нефтяная, нефтеперерабатывающая, газовая, угольная, сланцевая) и атомной промышленности, потребителями ее продукции выступают практически все отрасли и сферы экономики: промышленность, сельское хозяйство, строительство, транспорт, связь, жилищно-коммунальное хозяйство, домохозяйства и т. д. [7, с.13-14]

Роль электроэнергетики в ХХI веке по-прежнему остается исключительно важной для успешного социально-экономического развития любой страны. Это связано с тем, что потребление электрической энергии является одним из индикаторов деловой активности в экономике и выступает одним из показателей качеством жизни населения. [7, с.10] Широкое внедрение достижений научно-технической революции, развитие новых секторов экономики, совершенствование технологий, существенное улучшение условий жизни населения предопределяют расширение сфер использования электроэнергии и усиления требований к надежному и бесперебойному энергоснабжению.

Особенности электроэнергетики как отрасли народного хозяйства обусловлены прежде всего спецификой её главного продукта - электрической энергией, а также процессами ее производства и потребления. Время производства электроэнергии совпадает со временем её потребления. [9, с.17]

Невозможность хранения электроэнергии в промышленных масштабах обуславливают технологическое единство всего процесса ее производства, передачи и потребления. Это единственная отрасль в современной экономике, где непрерывность производства продукции должна сопровождаться таким же непрерывным ее потреблением. В силу этой особенности в отрасли существуют весьма жёсткие технические требования к каждому этапу технологического цикла производства, передачи и потребления продукта, в том числе - по частоте электрического тока и напряжения.

Ключевой особенностью электрической энергии как продукта, в отличии от всех других видов товаров и услуг, является то, что ее потребитель может существенно повлиять на устойчивость работы производителя. Это, по понятным причинам, может иметь большое число совершенно неожиданных последствий [10, с.3].

Потребности отраслей экономики и населения в электроэнергии в немалой степени зависят от погодных факторов, от времени суток, от технологических режимов различных производственных процессов в отраслях-потребителях, от особенностей ведения домашних хозяйств и даже - от программы телепередач или радиопередач.

Технические и экономические характеристики производства электроэнергии определяются типом электростанции, видом технологического топлива, от степеньи ее загрузки, режимом работы. При прочих равных условиях в наибольшей степени необходима электроэнергия тех станций, которые вырабатывают ее в нужное время и в нужном объеме с наименьшими издержками. [9, с.17]

С учетом всех перечисленных особенностей в электроэнергетике целесообразно создание объединения устройств, производящих энергию (генераторов), в единую энергетическую систему, что дает сокращение суммарных издержек производства и уменьшает потребность в необходимом резерве производственных мощностей.

Это диктуют необходимость наличия в отрасли системного оператора, который выполняет координирующие функции. Он регулирует график и объём производства и потребления электроэнергии. Решение системного оператора принимаются на основании рыночных сигналов от производителей о возможности и стоимости производства электроэнергии, от потребителей - о спросе на неё в определённые интервалы времени. Системный оператор должен обеспечит надежную и безопасную работу энергосистемы, эффективное удовлетворение платежеспособного спроса на электроэнергию. [18, с7]

Большая часть электроэнергии в мире и в России в том числе, производится на электрических станциях трех типов: тепловых (ТЭС), атомных (АЭС) и гидроэлектростанциях (ГЭС). На ТЭС тепловая энергия, получаемая при сжигании органического топлива (уголь, газ, мазут, торф, сланец и т. д.), преобразуется в электрическую энергию. ТЭС бывают двух основных видов [7, с.72]:

-конденсационные (ГРЭС); -теплофикационные (теплоцентрали, ТЭЦ).

ГРЭС и ТЭЦ имеют схожие технологические процессы. В обоих случаях имеется котел, в котором сжигается топливо и за счет выделяемого тепла нагревается пар под давлением. Затем горячий пар подается в паровую турбину, где его тепловая энергия преобразуется в энергию вращения. Вал турбины вращает ротор электрогенератора - таким образом энергия вращения превращается в электрическую энергию, которая подается в сеть. [17, с.2] Принципиальное отличие ТЭЦ от ГРЭС состоит в том, что часть нагретого в котле пара уходит на нужды собственно теплоснабжения.

В гидроэнергетике, на ГЭС в электрическую энергию превращается кинетическая энергия течения воды. На реках при помощи плотин делается искусственный перепад уровней водяной поверхности - между верхним и нижним бьефом. Вода поступает из верхнего бьефа в нижний по специальным протокам, в них расположены водяные турбины, лопасти которых раскручивают водяным потоком. Турбина в свою очередь вращает ротор электрогенератора.

ГЭС являются наиболее маневренными и способны при необходимости быстро существенно увеличить объем выработки, покрывая пиковые нагрузки. [5, с.18] Главным среди препятствий развития гидроэнергетики является удаленность основной части гидроэнергетического потенциала от основных потребителей энергии.

К ядерной энергетике относятся атомные электростанции, принцип выработки электроэнергии в АЭС такой же как в ТЭС. В них тепловая энергия, выделяемая при делении атомных ядер в атомном реакторе, поступает в паровую турбину. Из-за определенных конструктивных особенностей АЭС нерентабельно использовать в комбинированной выработке. [7, с.19-21]

В последнее время в мире в том числе и в нашей стране нашли применение не традиционные источники электроэнергии.

Ветроэнергетика - использование кинетической энергии ветра для выработки электроэнергии. Из европейских стран наибольшее распространение она получила в Дании. [17, с.13]

Гелиоэнергетика - получение электрической энергии из энергии солнечных лучей. Общими недостатками ветроэнергетики и гелиоэнергетики является небольшая мощность генераторов при их достаточно высокой цене. К тому же в обоих случаях необходимы аккумулирующие устройства на ночное время или на безветренное время суток.

Геотермальная энергетика представляет собой использование естественного тепла Земли для выработки электрической энергии. По сути это ТЭС, только источником тепла здесь выступают подземные естественные источники. [17, с.14] Слабым местом этих станций является их географическая ограниченность применения: геотермальные станции рентабельно строить только в районах тектонической активности, где естественные источники тепла наиболее доступны.

Водород имеет очень хорошие перспективы использования в качестве энергетического топлива за счет высокого коэффициента полезного действия при сгорании и при практически не ограниченном ресурсе. К тому же он представляет собой абсолютно экологически чистое топливо. В водородной энергетике лимитирующими факторами являются дороговизна производства чистого водорода и технические проблемы его транспортировки в больших количествах. [7, с.236-237]

Приливная энергетика использует энергию морских приливов и отливов; Развитию этого вида не традиционной электроэнергетики препятствует требование о совпадении ряда факторов при проектировании соответствующей электростанции: необходимо морское побережье, на котором приливы и отливы были бы достаточно сильны и постоянны. Волновая энергетика представляет собой концентрированную энергию того же солнечного излучения и ветра. Использование волн может обеспечить энергией морские и прибрежные поселения. В настоящее время волновые электростанции еще не вышли за рамки единичных опытных экземпляров.

Используемые в электроэнергетике энергетические ресурсы принято делить на первичные и вторичные, возобновляемые и не возобновляемые. [10, с.5]

Первичные энергоресурсы - это сырьевые материалы в их естественной форме до проведения какой-либо технологической обработки, например, сырая нефть, природный газ, каменный уголь, урановая руда. Cолнечное излучение, ветер, водные ресурсы - это все тоже относится к первичной энергии.

Вторичная энергия представляет собой продукт переработки первичной энергии, например, электричество, бензин, мазут. Энергия, которая попадает непосредственному потребителю, именуется конечной энергией. Чаше всего это вторичная энергия - электричество или мазут, но иногда конечная энергия бывает и первичной, например, дрова, солнечное излучение, природный газ и каменный уголь. [9, с.17]

Некоторые виды ресурсов могут относительно в короткий срок восстанавливаться в природе, и они называются возобновляемые: дрова, торф камыш, большинство видов биотоплива, гидропотенциал рек. Ресурсы, которые не могут быстро восстанавливаться, называются не возобновляемыми: каменный уголь, природный газ, нефть, ядерное топливо. Энергия солнца, ветра, морских приливов и отливов являются неисчерпаемыми возобновляемыми энергетическими ресурсами. [7, с.11]

В настоящее время в мире наиболее распространенным видом энергетического топлива является уголь. Это вызвано как его относительной дешевизной, так и широкой распространенностью запасов. Однако, транспортировка угля на значительное расстояние ведет к большим издержкам, что делает часто нерентабельным этот вид топлива для электростанций, находящихся на значительном удалении от мест добычи угля. При производстве энергии с использованием угля высок уровень выброса в атмосферу загрязняющих веществ, что наносит ущерб окружающей среде.

В последнее десятилетие ХХ века появились технологии, дающие возможность применять уголь для выработки электроэнергии с большей эффективностью и меньшим загрязнением окружающей среды по сравнению с тем, как это было в первых двух третях ХХ века. [13, с;22]

Существенный рост значения газа в мировой электроэнергетике за последние годы объясняется значительным ростом его добычи, появлением высокоэффективных технологий производства электроэнергии, основанных на применении данного вида топлива, плюс существенные ограничения по охране окружающей среды. [13, с.18] Использование природного газа при выработке электроэнергии сокращает выбросы в атмосферу вредных веществ, в первую очередь углекислого газа.

Все более широкое распространение получает производство электроэнергии за счет применения урана. Эффективность использования ядерного топлива оказалось намного выше прочих сырьевых источников энергии. Но применение урана и других радиоактивных веществ связано с риском значительного загрязнения окружающей среды в случае возникновения аварийной ситуации. Кроме того, сдерживает дальнейший рост атомной энергетики высокая капиталоемкость строительства АЭС и утилизации отработанного топлива, а также - большая сложность технологии самого производства атомной энергии. Пока немногие страны могут обеспечить подготовку специалистов различного профиля, способных создать технологии и обеспечить квалифицированную эксплуатацию АЭС. [9, с.18]

Сохраняют высокую значимость в структуре источников электроэнергии и гидроресурсы. Важность данного источника энергии состоит в его возобновляемости и относительной дешевизне по сравнению со всеми остальными источниками. Однако, следует отметить, что строительство гидроэлектростанций часто оказывает необратимое воздействие на окружающую среду, поскольку требует затопление определенных территорий при создании водохранилищ. К тому же, неравномерность распределения водоемов на планете и зависимость водных ресурсов от климатических условий ограничивает их гидроэнергетический потенциал. [10, с.6]

В последние три десятилетия резко увеличилось внимание во всем мире к возобновляемым источникам энергии. [7, с.209] Потенциал энергии солнца, ветра и воды поистине огромен. Вместе с тем, производство электроэнергии в промышленных масштабах из солнечной энергии менее эффективно, чем ее производство из традиционных видов ресурсов.

Производство геотермальной энергии может иметь существенное значение для России, Исландии, Новой Зеландии. Однако этот вид генерации развивается успешно лишь в тех странах, где производство и (или) потребление электроэнергии поддерживается в том или ином виде государством. [9, с.18]

B ХХI веке резко возрос интерес к биоэнергетическим ресурсам. С одной стороны, оказалось что при производстве биотоплива очень неэффективно используются земля и вода; с другой - отвод обширных площадей ценнейших сельскохозяйственных земель под производство биотоплива обеспечил как минимум удвоение цены на зерно. [10, с.7] Последнее обстоятельство препятствует широкому использованию биотоплива.

1.2. Основные показатели работы

электроэнергетики России в 2015 году

Российская электроэнергетика является одной из крупнейших энергетических систем в мире. По установленной мощности электростанций и объемам вырабатываемой электроэнергии она занимает четвертое место, уступая только США, Китаю и Японии. [11, с.1] Развитие электроэнергетики в 2015 году проходило под вопросами повышения доступности энергетической инфраструктуры; перехода к долгосрочному рынку мощности; повышения платежной дисциплины; совершенствования регуляторской базы и развития возобновляемых источников энергии.

Основным событием года стал запуск новой модели работы конкурентного отбора мощности на оптовом рынке, благодаря ему реализуется более 60% установленной мощности в Единой энергетической системе России. Изменения призваны сделать модель более гибкой по отношению к спросу и более прогнозируемой, они будут способствовать выводу с рынка неэффективных генерирующих мощностей, что в целом повысит стабильность работы энергосистемы. [7, с. 2-3]

Положительной тенденцией по итогам года является повышение дисциплины выполнения инвестиционных программ: снижение штрафуемого объема мощности по договорам и сокращение доли изношенных основных фондов. В то же время платежная дисциплина продемонстрировала ухудшение, по итогам 2015 года задолженность выросла как на оптовом, так и на розничном рынке электроэнергии. С целью снижения неплатежей был принят Федеральный Закон № 307 от 03.11.2015г. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов». Этот закон ужесточает штрафные санкции в случаях нарушения потребителями своевременности платежей за электрическую и тепловую энергию.

В рассматриваемом году был получен практический результат от проектов возобновляемых источников энергии: построено 11 солнечных электростанций общей мощностей 55 МВт, ветроэнергитический комплекс на Дальнем Востоке и завод фотоэлементов в Новочебаксарске. [8, с.26] В таблице1 Приложение 2 приведены данные о выпуске электроэнергии в нашей стране в 1980-2015 годах. [14, с.1] В 1980 годах прощлого столетия наблюдался последовательный рост выработки электроэнергии, максимальный объем производства пришелся на 1990 год, тогда было сгенерировано 1082 млрд.кВтч. - лучший показатель за всю историю российской электроэнергетики. В 1990-е годы эта тендернция сменилась на противоположную - имело место снижение производства электрической энергии, минимальный объем был зафиксирован в 1998 году (820 млрд.кВтч). Такое существенное снижение выпуска электроэнергии было вызвано мировым спадом промышленного производства, который затронул в значительной степени и России.

Начиная с первых годов XXI века, происходило стабильное увеличение промышленного потребления электрической энергии и соответственно рост ее производства. Достигнуть самого высокого уровеня 1990 года пока еще не удалось, однако показатели 1998 года по выработке электроэнергии были существенно превышены в 2015 году - на 28,0%.

В 2015 году выработка электроэнергии электростанциями, включая генерацию на электростанциях промышленных предприятий, достигла 1049,9 млрд.кВтч, что на 0,2 % больше, чем за аналогичный период предущего года. Потребление электроэнергии в целом по России составило 1036,6 млрд.кВтч, что на 0,4% меньше, чем в 2014 году. [8, с.8] Снижение потребления в 2015 году было вызвано, главным образом, температурным фактором: во всех трёх зимних месяцах (январь, февраль, декабрь) температура наружного воздуха была значительно выше по сравнению с аналогичными показателями тех же месяцев 2014 года.

Главную нагрузку по удовлетворению спроса на электроэнергию несли тепловые электростанции, на них пришлось почти две трети выработки электроэнергии всей страны. ТЭС по прежнему играют ведущую роль в энергетике России, на них было произведено почти 685 млрд. кВтч. (таблица 2 Приложение 2). [16, с.1]

Самой большой ТЭС на территории России является Сургутская ГРЭС-2 (5600МВт), работающая на природном газе. Из электростанций, работающих на угле, наибольшая установленная мощность у Рефтинской ГРЭС (3800МВт). К крупнейшим российским ТЭС относятся также Сургутская ГРЭС-1 и Костромская ГРЭС, мощностью свыше 3 тыс. МВт каждая. [14, с.5]

В связи с уменьшением в 1 квартале 2015 года запасов воды в водохранилищах, на которых расположены основные гидроэлектростанции, выработка ГЭС по сравнению с 2014 годом снизилась на 4,1% и составила 160,2 млрд./кВтч. Это в первую очередь касается снижения запаса воды в водохранилищах Волго-Камского каскада и устойчивым маловодьем во всем бассейне Ангарского-Енисейского каскада.

В настоящее время в стране работает 13 гидроэлектростанций мощностью более 1000МВт. и еще более сотни ГЭС меньшей мощности. Наиболее крупными по установленной мощности являются: Саяно-Шушенская ГЭС им. П.С. Непорожнего, Красноярская, Братская, Усть-Илимская , Волжская и Жигулевская ГЭС. [14, с.8-9]

В 2015 году существенно увеличилось производство электрической энергии на атомных станциях: по сравнению с предыдущим годом было получено продукции на 8,6% больше. Для сравнения в 2014 году на атомных электростанциях выпускалось лишь 17,2% от всего объема выработки электроэнергии в России, в 2015 году их удельный вес достигал уже 18,6%. Атомными электростанциями было произведено в рассматриваемом году 195,2 млрд. кВтч. - самый большой объем выработки за всю историю отечественной атомной электроэнегргетики. [16, с.2]

В 2015 году в России работало 35 атомных реакторов, расположенных на 10 АЭС общей мощностью 27206 МВт. Действующие атомные станции: Балаковская, Белоярская, Билибинская, Калининская, Кольская, Курская, Ленинградская, Нововоронежская, Ростовская и Смоленская. [14, с.12-14]

В целом в электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше 5 Мвт.[15,с.1] На начало 2016 года общая установленная мощность электростанций Единой энергетической системы России (ЕЭС России) составила 235,3 ГВт., а совокупная установленная мощность станций с учетом технологически изолированных энергорайонов достигла 243,2 ГВт. [8, с.3]

ЕЭС России сегодня включает в себя 69 региональных энергосистем, которые, образуют 7 объединенных энергетических систем: Востока, Сибири, Урала, Средней Волги, Юга, Центра и Северо-Запада. С точки зрения региональной структуры выработки наибольшее по своему объему производство электроэнергии было сосредоточено в объединенных энергетических системах Урала, Центра и Сибири, эти три энергозоны дали в 2015 году две трети всей российской выработки электроэнергии (таблица 3 Приложение 2). [16, с.2]

Все региональные энергосистемы связаны между собой межсистемными высоковольтными линиями электропередач напряжением 220-500 кВ и выше и работают в синхронном режиме.

Основой электросетевого хозяйства ЕЭС России выступают в настоящее время более 10 700 линий электропередач различного класса напряжения от 110 до 1150 кВ. [15, с.1]

Основное внимание в развитии сетевого хозяйства в 2015 году было направлено на повышение эффективности работы электросетевых компаний, развитию конкурентной среды и снижения неплатежей. Было сдано в экспалуатацию 26802км линий электропередач, ввод трансформаторного оборудования составил 10,4 тыс.МВА.[8, с.9] Количество аварий на объектах генерирующих компаний Единой энергетической системы России по итогам года 2015 года по отношению к 2014 году сократилось на 5%, на объектах электросетевого хозяйства - на 13%.

Подводя итог первой главы работы следует отметить, что электроэнергетика играет важную роль в жизни человеческого общества как никакая другая отрасль экономики. Подавляющую массу выработки дают три типа станций: тепловые, атомные и гидроэлектростанции. Почти две трети электроэнергии вырабатывается тепловыми электростанциями. Из топливных ресурсов, получивших наиболее широкое распространение в электроэнергетике, следует выделить уголь, природный газ, мазут, ядерное топливо, гидроэнергоресурсы и биотопливо.

В последнее время в мире, и в нашей стране в частности, все большее распространение получают не традиционные виды энергетики: ветроэнергетика, гелиоэнергетика, геотермальная, водородная, приливная и волновая энергетика.

В 2015 году российская электроэнергетика существенно улучшила свои показатели деятельности по сравнению кризисным 1998 годом, в частности, выработка электроэнергии увеличилась на 28%. Показателей «самых успешных лет» превысить пока еще не удалось несмотря на увеличивающейся спрос на электрическую энергию со стороны промышленности и населения.

2. Реформирование электроэнергетики России

2.1. Реформы отрасли в 2003-2008гг.

В конце ХХ века в российской электроэнергетике все более явственно стали нарастать признаки явной стагнации: обновление производственных мощностей происходило значительно медленнее, чем увеличение спроса на электроэнергию. В функционировании отрасли все чаще стали проступать различные отрицательные и даже кризисные моменты:

-по технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергетические компании отставали от своих аналогов в развитых странах;

-отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению;

-приток капитала резко упал и был явно недостаточен, неуклонно увеличивался физический и моральный износ основных средств отрасли;

-в отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, существовала высокая вероятность возникновения крупных аварий;

-отсутствовала платежная дисциплина как среди потребителей, так и поставщиков, были распространены повсеместно неплатежи;

-доступ на рынок электроэнергии фактически был закрыт для новых независимых игроков. [9, с. 41]

Для изменения существующей ситуации Правительством РФ на рубеже 2000-х годов было принято решение провести коренную перестройку структуры отрасли и ее организационно-управленческой системы на основе опыта ряда зарубежных стран по либерализации электроэнергетики. Pеформа должна была создать систему стимулов для повышения эффективности производства в электроэнергетике, а также привлечь в первую очередь необходимый объем инвестиций в отрасль и снизить уровень государственного участия в активах конкурентных секторов.

Как было подчеркнуто в постановлении Правительства РФ №526 от 11 июля 2001 г. «Целями реформирования электроэнергетики Российской Федерации является обеспечение устойчивого функционирования и развития экономики и социальной сферы, повышении эффективности производства и потребления электроэнергии, обеспечение надежного и бесперебойного энергоснабжения потребителей. Стратегической задачей реформирования является перевод электроэнергетики в режим устойчивого развития на базе применения прогрессивных технологий и рыночных принципов функционирования, обеспечения на этой основе надежного, экономически эффективного удовлетворения платежеспособного спроса на электрическую и тепловую энергию в краткосрочной и долгосрочной перспективе». [3, с.94]

Реформирование электроэнергетики Российской Федерации в соотвествии с законодательством «должно осуществляться с учетом приватизации предприятий отрасли и основываться на следующих принципах: -отнесение передачи, распределения электрической энергии и диспетчеризации к исключительным видам деятельности, осуществление которых возможно только на основании специальных разрешений (лицензий);

-демонополизация и развитие конкуренции в сфере производства, сбыта и оказание услуг (ремонт, наладка, проектирование и т. д.);

-обеспечение всем производителям и потребителям электроэнергии равного доступа к инфраструктуре рынка;

-единство стандартов безопасности, технических норм и правил, действующих в электроэнергетической отрасли;

-обеспечение финансовой прозрачности рынков электроэнергии и деятельности организаций регулируемых секторов электроэнергетики; -обеспечение прав инвесторов, кредиторов, акционеров при проведении структурных преобразований». [3, с.95]

Для успешного осуществления реформы электроэнергетики и создания принципиально нового механизма функционирования отрасли необходимо было «решение следующих основных задач:

-создание конкурентных рынков электроэнергетики во всех регионах Pоссии, в которых организация таких рынков технически возможна;

-создание эффективного механизма снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии и улучшения финансового состояния организаций отрасли;

-стимулирование энергосбережения во всех сферах экономики;

-создание благоприятных условий для строительства и эксплуатации новых мощностей по производству (генерации) и передачи электроэнергии; -поэтапная ликвидация перекрестного субсидирования различных регионов страны и групп потребителей электроэнергии;

-создание системы поддержки малообеспеченных слоев населения;

-сохранение и развитие единой инфраструктуры электроэнергетики, включающей в себя магистральные сети и диспетчерское управление; -демонополизация рынка для тепловых электростанций; -создание нормативной правовой базы реформирования отрасли, регулирующей ее функционирование в новых экономических условиях;

-реформирование системы государственного регулирования, надзора и управления в электроэнергетике;

-уточнение статуса, компетенции и порядка работы уполномоченного государственного органа». [3, с.96]

Реформа электроэнергетики после длительного периода ее разработки и обсуждения официально стартовала 26 апреля 2003 года. Основная цель преобразований состояла в обеспечении роста эффективности деятельности предприятий и организаций отрасли, создании условий для стимулирования инвестиций, для обеспечения надежного и бесперебойного энергоснабжения потребителей.

Правительство РФ заявило о серьезных намерениях произвести радикальные изменения в системе государственного регулирования электроэнергетикой, создать конкурентный оптовый и розничный рынок электроэнергии, организовать компании нового типа взамен существовавших вертикально-интегрированных монопольных звеньев. В ходе реформы предполагалось существенно видоизменить структуру отрасли: монопольные виды деятельности (передача электроэнергии, а также оперативно-диспетчерское управление) дожны быть отделены от сугубо конкурентных видов деятельности (генерация и сбыт электроэнергии, ремонтное и сервисное обслуживания). [9, с.35] Вместо прежних вертикально-интегрированных компаний, выполняющих эти функции, планировалось создать структуры, которые занимались бы сугубо отдельными видами деятельности, например, генерирующие, сбытовые, ремонтные, сервисные предприятия.

В монопольном и конкурентном секторах ставились принципиально разные цели. В конкурентных видах деятельности центральным звеном был запуск рыночного механизма, для этого было необходимо создать самих участников рынка и перейти на принципы свободного рыночного ценообразования. На государстве как на регуляторе лежала задача лишь сформировать правила игры, т. е. правила функционирования оптового и розничных рынков электроэнергии.

В секторе естественных монополий основными целями выступали:

1) реорганизовать инфраструктуру для функционирования рынка; 2) обеспечить не дискриминационный доступ к сетям. Государство как регулятор должно было обеспечить принятие в первую очередь регулируемых тарифов для естественно-монопольных видов деятельности.

Целевая структура отрасли должна была иметь следующий вид: организации монопольного характера (Системный оператор, Федеральная сетевая компания, Холдинг межрегиональных сетевых компаний) должны будут остаться в государственной собственности; организации конкурентного сектора (6 ОГК, 14 ТГK, независимые генерирующие компании, сбыты и инженерные центры) будут частными, за исключением двух крупных производителей электроэнергии (Рис.2 Приложение 1).[9, с.35] В государственной собственности по-прежнему находятся ФГУП концерн «Росэнергоатом» и ГидроОГК. [18, с.4-5]

Планировалось, что генерирующие, сбытовые, ремонтные, сервисные компании в ближней перспективе образуют рынок электроэнергии. Цены на этом рынке будут формироваться на основе соотношения спроса и предложения, а все его участники должны конкурировать между собой, снижая каждый свои издержки.

По масштабу профильной деятельности вновь создаваемые компании будут превосходить прежние монополии регионального уровня типа АО-энерго: они либо должны объединять профильные предприятия нескольких регионов, либо должны стать общероссийскими. В частности, магистральные сети перейдут под контроль Федеральной сетевой компании; сети распределительные предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК); функции и активы бывших региональных диспетчерских управлений будут переданы вновь создаваемому общероссийскому Системному оператору по договорам купли- продажи или долгосрочным договорам аренды. [9, с. 126]

Активы генерации, согласно планам реформы, предполагалось объединить в межрегиональных компаниях двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании-ОГК) и территориальные генерирующие компании (ТГК). Оптовые генерирующие компании, как правило , включают электростанции, специализированные на производстве почти исключительно электрической энергии.

Семь генерирующих компаний оптового рынка объединяют крупнейшие электростанции, которые и формируют энергетический рынок. Шесть тепловых ОГК включают в себя большинство крупных теплоэлектростанции. Общая мощность ОГК в среднем составляет около 9 ГВт. Седьмая, Гидро ОГК или «РусГидро» охватывает гидроэлектростанции, за исключением каскадов малых ГЭС в Kарелии и Мурманской области, подконтрольных компании ТГК-1. На все ОГК приходилось около трети энергогенерирующих мощностей страны. Cостав ОГК рассмотрим на примере первой, второй и третьей ОГК.

ОГК-1 включала в себя Пермскую, Каширскую, Уренгойскую, Верхнетагильскую, Нижневартовскую и Ириклинскую ГРЭСы.

B ОГК-2 вошли Сургутская (первая), Рязанская, Ставропольская, Киришская, Троицкая, Новочеркасская Красноярская(вторая), Череповецкая, Серовская, Псковская ГРЭСы, Адлерская и Грозненская ТЭСы.

ОГК-3 охватывала Костромскую, Черепетскую, Печорскую, Гусиноозерскую, Харонорскую и Южноуральскую ГРЭСы и т.д. [18, с.1]

В состав ТГК входили в первую очередь теплоцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Функции территориальных генерирующих компаний заключались в производстве электроэнергии для нужд в первую очередь местных (региональных) потребителей.

Сегодня в России действуют 14 ТГК: ТГК-1 - Карелия, Ленинградская и Мурманская области; ТГК-2 - Вологодская и Архангельская области; ТГК-3 - Москва и Московская область; ТГК-4 - Белгородская, Воронежская, Калужская, Курская, Липецкая, Орловская, Рязанская, Смоленская, Тамбовская, и Тульская области; ТГК-5 - Кировская область, Удмуртия, Марий Эл и Чувашия; ТГК-6 - Владимирская, Ивановская, Нижегородская, Пензенская и Ярославская области; ТГК-7 - Самарская, Саратовская, Ульяновская и Оренбургская области ТГК-8 - Краснодарский и Ставропольский края, Астраханская, Волгоградская и Ростовская области, республика Дагестан;

ТГК-9 - Пермский края, Cвердловская область, республика Коми; ТГК-10 - Курганская, Тюменская и Челябинская области; ТГК-11 - Омская и Томская области; ТГК-12 - Алтайский край и Кемеровская область; ТГК-13 - Красноярский край, республики Хакасия и Тува; ТГК-14 -Забайкальский край и республика Бурятия. [18, с.2] Межрегиональные распределительные сетевые компании(МРСК) выполняют функции распределения электроэнергии, т. е. они осуществляют передачу электроэнергии по электрическим сетям от электростанций до потребителей. ОАО «Холдинг МРСК» объединяет 11 региональных компаний: МРСК Волги, МРСК Северного Kавказа, МРСК Северо-Запада, МРСК Сибири, МРСК Урала, МРСК Центра и Приволжья, МРСК Юга, а также Ленэнерго, Тюменьэнерго и Янтарьэнерго.[18, с.6]

Приведем несколько фактов из хронологии осуществления реформы. Процесс реформирования прежних АО-энерго начался в 2003 году с реализации проекта реформирования ОАО «Калугаэнерго», ОАО «Орелэнерго», ОАО «Брянскэнерго» и ОАО «Тулэнерго». [9, с.43] Наиболее активно структурные преобразования осуществлялись в этом направлении в 2004 году процесс преобразований коснулся более 30 энергокомпаний. К апрелю 2004 года была завершена процедура реорганизации первой региональной компании - ОАО «Калугаэнерго», а к концу года разделены по видам деятельности уже 5 АО - энерго.

В этот период началось создание новых межрегиональных компаний: в конце года были образованы первые три ОГК и две ТГК. Тогда же было принято решение об учреждении четырех МРСК и сформирована новая вертикаль оперативно-дипетчерского управления: функции региональных диспетчерских управлений были переданы от АО-энерго Системному оператору.

В 2005 году в процесс реформирования включилось большинство бывших АО-энерго, значительная их часть к концу года была разделена. Тогда же было учреждено большинство из оставшихся межрегиональных компаний: регистрацию прошли тринадцать из четырнадцати ТГК, последняя ОГК и четыре МРСК. [9, с.44]

С 1 сентября 2006 года вступили в силу новые правила работы оптового и розничного рынков электроэнергии, в результате чего осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован так называемый сектор свободной торговли (ССТ), запущен спотовый рынок - «рынок на сутки вперед» (РВС).

В 2007 году согласно распоряжению Правительства РФ число МРСК было увеличено с 4 до 11 (без учета МРСК Дальнего Востока). [18, с.6]

В 2007-2008 годах закончено формирование целевой структуры всех тепловых ОГК и ТKК, завершился первый этап консолидации «ГидроОГК». Был окончен процесс выделения электрических сетевых компаний. На базе реорганизованных АО-энерго созданы все 56 магистральных сетевых компаний.

В процессе реформирования бренд бывших АО-энерго переходил, как правило, к электросетевым подразделениям, которые становились филиалом одной из МРСК. Бывшие АО-энерго исчезали в качестве юридических лиц, исключение составляют лишь немногие, в частности, ОАО Самараэнерго, ОАО Саратовэнерго и ОАО Ульяновскэнерго. С такими названиями существуют три энергосбытовых компании, которые занимаются сбытом электроэнергии конечным потребителям.

Одним из главных следствий реформы стало официальное прекращение 28 июля 2008 года деятельности крупнейшего российского монополиста - РАО ЕЭС России.

2.2. Итоги и проблемы реформирования электроэнергетики

Крупные структурные преобразования в электроэнергетики страны затронули достаточно длительный период и привели в конце прошлого десятилетия к внедрению рыночных механизмов функционирования отрасли, не достигнув однако, всех поставленных целей. Среди промежуточных итогов этих преобразований можно выделить наиболее значимые:

-создан конкурентный оптовый рынок электроэнергии (мощности), состоящий из рынка на сутки вперед (РСВ) и балансирующего рынка (БР), близкие к целевой модели и аналогичным рынкам электроэнергии в других странах с реформированной электроэнергетикой;

-сформированы необходимые инфраструктурные организации, обеспечивающие функционирование электроэнергетики в условиях конкуренции: ОАО «Российские сети» (обеспечивающая централизованное управление и развитие электросетевого комплекса); Системный оператор (организация, осуществляющая функции оперативно-диспетчерского управления); администратор торговой системы (коммерческий оператор рынка электроэнергии (мощности));

-запущена система самоуправления российским рынком электроэнергетики (мощности) - НП «Совет рынка»;

-обеспечен постепенный переход к рыночному ценообразованию для всех категорий потребителей (кроме населения) в европейской части страны, на Урале и в Сибири (кроме изолированных зон) с помощью регулируемых договоров (РД); -разработана и внедрена система регулируемых договоров на поставку мощностей (ДПМ), обеспечивающие инвестиции в новые генерирующие до запуска и отработки долгосрочных механизмов оплаты мощности. [12, с.10]

Как положительный момент следует отметить успешное проведение до начала мирового кризиса 2008 года приватизации большей части тепловой электроэнергетики и несколько успешных IPO генерирующих компаний, показавших возможность привлечения частных инвестиций в российскую электроэнергетику через финансовые рынки. [12, с.12] Вместе с тем, по мнению ряда авторов, реформа электроэнергетики России не была последовательно доведена до конца и по ряду направлений не принесла ожидаемых от нее эффектов. Реформирование электроэнергетики фактически сегодня вступает в свою новую фазу. [4, с.3] Обобщая сложившуюся ситуацию, можно охарактеризовать описанием следующих ключевых проблем реформирования электроэнергетики:

1.Отсутствие в обществе единства мнений относительно выбранной модели реформирования электроэнергетики. Реформа не привела пока к созданию эффективно работающего конкурентного рынка электроэнергии: в секторах генерации и сбыта рыночные механизмы подвергаются сильному административному вмешательству. Последнее искажает их действие и негативно отражается на действии конкурентных сил, подрывая стимулы и дезориентируют всех экономических агентов.

Несмотря на уже сформированную нормативно-правовую базу по переходу к конкурентной электроэнергетике и запуск конкурентного оптового рынка (мощности), не прекращаются попытки пересмотреть принятые решения и вернуться к регулируемой электроэнергетике. Время от времени принимаются бессистемные решения, усугубляющие проблемы нормального функционирования рынка электроэнергии и отрасли в целом - прямое вмешательство в процесс рыночного ценообразования; исключение из рыночного ценообразования большой величины генерирующих мощностей; продолжающееся ухудшение конкурентной структуры генерирующих мощностей из-за различных слияний, ведущих к увеличению рыночной силы отдельных участников рынка и др.

2. Недостатки в проектировании и создании самой системы рынков электроэнергии (мощности).

Здесь следует отметить, что современные возможности построения полностью конкурентного рынка в отрасли существенно ограничиваются технологическими и техническими условиями, это прежде всего касается обеспеченности соответствующими средствами измерений и управления. Обмен данными в режиме реального времени является одним из основных условий формирования реально конкуренного рынка. С точки зрения потребителя уровень конкуренции рынка электроэнергии в России можно признать низким в силу следующих причин:

- наш рынок не обеспечивает конкуренции за потребителя, так как потребитель имеет существенные ограничения при выборе (смене) поставщика электроэнергии [12, с.21];

- выход на оптовый рынок сопряжен для потребителя с большими финансовыми и временными затратами;

- потребители, не являющееся участниками оптового рынка, не имеют возможностей конкурентного влияния на поставщиков энергии и услуг;

- крайне низкий уровень конкуренции на розничных рынках, где не оправдались надежды на эффективность конкурентной борьбы сбытовых компаний за потребителя, их стимулирования к внедрению механизмов снижения цен и росту качества обслуживания. На самом оптовом рынке электроэнергии наблюдается также весьма низкий уровень конкуренции: в секторе генерации он не превышает 15-20% от объемов производства; доля государственного сектора в отрасли оказалась выше, чем предполагалось в целевой модели реформирования электроэнергетики. [4, с.4]

Существует определенное административное давление на формирование свободных цен на рынках электроэнергии и мощности - как через ограничение на подачу самих ценовых заявок, так и через определенные административные механизмы.

В созданной структуре рынка электроэнергии (мощности) финансовые механизмы, действующее между субъектами рынка, вступили в определенное противоречие с экономической эффективностью комбинированного энергоснабжения потребителей: в заданных правилах регулирования рынка, а также при устаревшей модели теплоснабжения, ТЭЦ оказались недостаточно конкурентноспособными. Они во многих случаях оказжываются недогружеными, что увеличивает их предельные издержки и снижает конкурентноспособность на рынке электроэнергии. В целом совокупные финансовые результаты тепловых компаний в последние годы чаще всего оказываются отрицательными. [12, с,15]

Не запущены еще все необходимыеи экономические механизмы обеспечения оперативной надежности электроснабжения потребителей. Не определен состав дополнительных системных услуг, необходимых для надежного функционирования Единых энергетических систем России с учетом рыночных отношений, и не завершено создание рынков (или иных механизмов оплаты) этих услуг. [9, с.293-294] Многие из таких системных услуг фактически оказываются участниками рынка, но предоставляются без надлежащей компенсации, что ставит участников в неравные условия конкуренции.

Рынок мощности стал излишне зарегулированным и лишь в нескольких из зон свободного перетока действует свободное ценообразование, а в большинстве случаев из-за недостаточной конкуренции регулятор (в лице Федеральной антимонопольной службы) установил ограничения цены.

Пока наблюдается слабая связь верхнего (государственные программы) и нижнего (инвестиционные программы энергетический компаний) уровней системы управления развитием электроэнергетикой.

Имеется слабая увязка системы управления развитием электроэнергетики с национальной инновационной системой для обеспечения модернизации отрасли, не работают механизмы стимулирования модернизации генерирующего и электросетевого оборудования.

Хроническая недостаточность инвестиций и ремонтов привела к критическому износу оборудования в электроэнергетике. 3. Низкая эффективность системы государственного регулирования отрасли особенно на региональном уровне.

Переход к рыночным отношениям в электроэнергетике вовсе не означает, что «рука рынка» сама самостоятельно решит все возникающие проблемы, на самом деле ситуация выглядит наоборот: необходимость в качественном и квалифицированном регулировании отрасли значительно возрастает Данная система не в полной мере адаптирована к функционированию в рыночных условиях, а ее решения часто обусловлены краткосрочными конъюктурными , порой текущими задачами, а не объективными экономическими принципами регулирования рыночных процессов.

В антимонопольном регулировании пока еще не создана эффективная система мониторинга рынка электроэнергетики и антимонопольного регулирования. И здесь организационных и аналитических возможностей ФАС России, по мнению ряда авторов, явно недостаточно. [12, с.16]

Слабость и низкая эффективность государственного регулирования, по мнению ряда авторов, выступает ключевой проблемой российской электроэнергетики, как и большинства инфраструктурных секторов экономики и промышленности. [4, с.5] Чем более либерализированной становится экономика страны, тем сильнее она нуждается в эффективных государственных регуляторах.

Система и функции органов тарифного регулирования электроэнергетики практически не изменились в процессе перехода от командно-административной к конкурентной модели электроэнергетики, следовательно, возникает объективная потребность и необходимость в их определенной переориентации.

4. Утрата в существенной степени стратегического управления развитием электроэнергетики страны. За прошедшие годы потеряна старая (действовавшая в условиях директивной плановой экономики) и не создана новая система управления перспективным развитием электроэнергетики. В отрасли, в отличии от международных аналогов, нет эффективно работающей системы формирования и согласования инвестиционных программ хозяйственных субъектов, в которых решения по отдельным субъектам были бы увязаны с общей ситуацией в отрасли в целом. В этой связи возникает значительная неопределенность по целому ряду ключевых показателей.

Например, не ясна картина по необходимым уровням балансовой и сетевой надежности, а они весьма сильно влияют на объемы вводов и реконструкции, и соответственно - на потребность в инвестиционных ресурсах. Нет требуемой определенности в обеспечении запланированных вводов ресурсами газа. И, наконец, возможный объём инвестиций через все источники поступления средств непонятно как увязан с ограничениями на рост цен и тарифов, устанавливаемыми ежегодно Министерством экономического развития Российской Федерации.

У органов регулирования нет единой с Министерством энергетики Российской Федерации системы контроля перспективных цен и тарифов на электрическую энергию в увязке с перспективами роста энергопотребления, динамикой развития генерирующих мощностей и будущими условиями работы оптового рынка электроэнергии (мощности).

В отсутствие имеющих достаточную компетенцию органов государственного управления вопросы перспективного развития отрасли оказались в руках системного оператора. [12, с.16] Он гарантирует надежность энергоснабжения согласно тезису - «спрос должен быть удовлетворен любой ценой», при этом системный оператор чаще всего опирается на завышенный прогноз спроса. Издержки такой дополнительной «сверхнадежности», (например, на создание и содержание резервов мощностей в генерации и в сетях) оплачиваются всеми потребителями, а их мнение чаще всего практически не принимается во внимание.

Отсутствие конкурентных механизмов влияния потребителей на поставщиков рынка электрической энергии является одной из главных причин низкой эффективности этого рынка и необоснованно опережающего роста тарифов на электроэнергию, темпы ежегодного увеличения здесь достигают 7-10%. В условиях таких ценовых перекосов при нахождении страны в ВТО снижается конкурентноспособность российских промышленных компаний, и, как следствие, всей экономики в целом. [4, с.26]

Потребители не могут выбрать тарифы на электроэнергию, соответствующим требуемым им уровням надежности. В результате чего, имеем не всегда обоснованное увеличение резервных генерирующих мощностей и объектов электросетевого комплекса в одних регионах при одновременной невозможности быстрого технологического присоединения потребителей электроэнергии к сетям в других регионах. Для системного оператора всегда будут оставаться первоочередными вопросы достижения надежности, а вопросы экономики и соответствующих затрат на электроснабжение будут оставаться на втором плане. [12, с.17]

При существующих кадровых и финансовых возможностях роль государственных органов управления в определении стратегических вопросов развития электроэнергетики остается пока ограниченной. Развитие электроэнергетики пока слабо связано с развитием других инфраструктурных отраслей экономики.

5. Большой рост тарифов на электроэнергию для конечных потребителей. В структура этого роста наблюдался существенный перекос в последнее десятилетие: доля электросетевой составляющей увеличивалась опережающими темпами по сранению с долями генерации и сбыта. Для отдельных категорий потребителей удельный вес сетевой составляющей достигает 80% от конечной цены.

Главными причинами усиленного роста тарифов в электросетевом комплексе выступают: ошибки при введении RAB-регулирования и непрозрачность инвестиционных программ электросетевых компаний. [4, с.3-4]

В генерирующем секторе рынка электроэнергии так и не сформирована требуемая для снижения цен и издержек конкурентная среда. Анализ конкурентной среды показывает высокую и очень высокую степень рыночной концентрации во всех зонах свободного перетока мощностей, что реально не дает развитию конкуренции. На розничном рынке электроэнергии также отсутствуют реальные стимулы к конокуренции за потребителя. Одна из причин отсутствия конкуренции - это лишение возможности энергосбытовых компаний для использования тарифно-ценового меню в качестве реального инструмента борьбы за потребителя. [4, с.36] Таким образом, подводя итог второй главы, необходимо подчеркрнуть, что в результате реформирования электроэнергетики страны была сформирована принципиально новая целевая структура отрасли, включающая монопольные и конкурентные сектора. В монопольных секторах (транспорт электроэнергии и оперативно-диспетчерское управление) главным инструментом государственного регулирования выступало тарифообразование, в конкурентных секторах (генерация, сбыт, ремонтное и сервисное обслуживание) - основным регулятором процессов был вновь создаваемый рынок электроэнергии (мощности).

В монопольных видах деятельности основными задачами выступало реорганизовать инфраструктуру для нормальной работы рынка и обеспечить не дискриминационный доступ к сетям. В конкурентных видах деятельности на первый план выступало сформировать правила игры (правила функционирования оптового и розничного рынка), самих участников рынка и перейти на принципы свободного ценообразования.

Сняв с повестки дня самые злободневные вопросы перехода к рыночным отношениям реформа дала толчок развитию конкурентных начал функционирования отрасли и в свою очередь поставила уже новые проблемы по либерализации электроэнергетики. В современных условиях на первый план выходят проблемы стимулирования конкуренции на розничном и оптовом рынке электроэнергии, проблемы низкой эффективности системы государственного регулирования электроэнергетикой в первую очередь на региональном уровне, проблемы утраты части стратегического управления развитием отрасли, проблемы высокого роста тарифов на тэлектроэнергию.

Заключение

Электроэнергетика играла и играет важнейшую роль в жизни человечества, в его социальной и производственно-хозяйственной деятельности. Она является важнейшим элементом инфраструктуры экономики, обеспечивающим не только производство электроэнергии, но и значительную часть централизованного теплоснабжения. Отрасль является крупнейшим потребителем топливно-энергетических ресурсов, ее продукция в свою очередь имеет всеобщее применение.

Электроэнергетика является сложнейшей технической системой с жёсткими законами функционирования и высокой централизацией оперативно-диспетчерского управления процессами производства и передачи электроэнергии. Поскольку процесс производства совпадает с процессом потребления и нет возможности складировать готовую продукцию потребитель оказывает весьма существенное влияние на функционирование и развитие электроэнергетики.

Основная масса электрической энергии вырабатывается на станциях трех типов: ТЭС, ГЭС, АЭС. В нашей стране более 65% генерации производится на ТЭС. Наиболее распространенным видами топлива в нашей стране в электроэнергетики выступают природный газ, каменный уголь, нефть, гидроресурсы и ядерное топливо.

Показатели электроэнергетики России в 2015 году значительно улучшились по сравнению с кризисными годами. Это касается как выработки электрической энергии, так и аварийности. Наметилась тенденция увеличения в последние годы электропотреления и вырабоки электроэнергии.

В конце ХХ века в электроэнергетике России стали проявляться признаки стагнации и остро встала необходимость реформирования отрасли. В 2003 году началась реформа электроэнергетики, которая должна была повысить эффективность производства и поднять инвестиционную привлекательность энергетических компаний. Реформа разделила все виды деятельности на монопольные и конкурентные. Была сформирована новая целевая структура отрасли: монопольные виды деятельности остались в государственной собственности; конкурентные виды деятельности стали преимущественно частными.

Главной целью и важнейшим экономическим результатом реформы российской электроэнергетики стало привлечение в отрасль инвестиций.

В процессе реформирования был создан конкурентный оптовый рынок электроэнергии (мощности), образованы все необходимые инфраструктурные организации, сформирована система самоуправления российского рынка электроэнергии, разработана и внедрена система регулируемых договоров, в том числе и на поставку мощности, успешно проведена приватизация большей части тепловой электроэнергетики.

К безусловным итогам реформы следует отнести официальное упразднение крупнейшего монополиста страны - РАО ЕЭС России.

Вместе с тем реформирование электроэнергетики 2003-2008 годов, являясь значительным шагом вперёд, не решило всех злободневных проблем, стоящих перед отраслью. Оно вызвало новые вопросы либерализации электроэнергетики, предстоит серьезная работа по развитию и рыночных механизмов и инфраструктуры. Современный российский рынок электроэнергии еще очень далек от классических рынков совершенной конкуренции, что обусловлено технологическими особенностям отрасли на данном этапе технического развития. В первую очередь, это касается оснащённости современными средствами измерений и управления. Указанное требование позволяет осуществлять обмен данными в режиме реального времени и обеспечить в конечном счете ориентацию отрасли на учёт требований потребителей.

К числу основных проблем реформирования российской электроэнергетики на современном этапе следует отнести: отсутствие в обществе единства относительно выбранной модели реформирования отрасли; недостатки в проектировании системы рынков электроэнергии и обусловленный этим слабый уровень конкуренции на оптовым и розничным рынках; пока еще не удовлетворяет современным требованиям и имеет низкую эффективность система государственного регулирования электроэнергетикой; утрата части стратегического управления развитием электроэнергетической отрасли; большое увеличение тарифов на электрическую энергию почти для всех категорий потребителей.

Список используемой литературы

1.Федеральный закон РФ от 26.03.2003г. №35-ФЗ «Об электроэнергетике» // Сборник нормативных актов по реформированию и функционированию электроэнергетики Российской Федерации с.9 - 48 М. : январь 2005.

2. Федеральный закон РФ от 03.11.2015г. №307 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов»//Система «Консультант плюс » (дата обращения 16.11.2016).

3.Постановление Правительства РФ от 11.07.2001г. №526 «О реформировании электроэнергетики в Российской Федерации»// Сборник нормативных актов по реформированию и функционирования электроэнергетики Российской Федерации с.93 - 106 М.: январь 2005.

4.Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. М., институт проблем естественных монополий, 2013. - 43с.

5.Алексеенков С.О. Топливно-энергетический комплекс России: Проблемы и тенденции развития рынка (монография)/ под ред. Г.М. Казиахмедова. - М..: Закон и право: ЮНИТА-ДАНА, 2016. - 102с.

6.Гительман Л. Д. Экономика и бизнес в электроэнергетике: междисциплинарный учебник/Л.Д. Гительман, Б.Е. Ратников. М.: Экономика, 2013. - 432с.

7.Казанцев В.П. Общая энергетика: учебное пособие/ В.П. Казанцев. - Пермь: Изд-во Перм. Гос. Техн. Ун-та, 2009. - 271с.

8.Развитие электроэнергетики в России по итогам 2015 года. Отраслевой отчет. М.: Национальное рейтинговое агентство, 2016. - 32с.

9.Экономика и управление в современной электроэнергетике России: пособие/под ред. Чубайса А. Б. - М.: НП «КОНЕЦ ЕЭС», 2009. - 615с.

10.Электротехнический-портал. РФ для студентов ВУЗов электротехнических специальностей и инженеров: Экономика и управление в современной электроэнергетике Росии. Глава 1. Электроэнергетика-базовая отрасль российской экономики. (дата обращения 20.11.2016).

11.Электротехнический-портал. РФ для студентов ВУЗов электротехнических специальностей и инженеров: Энергетический комплекс РФ. Глава 5. Электроэнергетическое хозяйство России. (дата обращения 20.11.2016).

12.Электроэнергетика России: проблемы выбора модели развития: аналитический доклад к XV Апрельской международной научной конференции по проблемам развития экономики и общества /О.Г. Баркин, И.О. Волкова, И.С. Кожуховский и др.; Нац. исслед. ун-т «Высшая школа экономики». - М.: Изд. дом Высшей школы экономики, 2014.- 45с.

13.Электроэнергетика России 2030: Целевое видение/ под ред. Б.Ф.Вайзихера. М.: Альпина Бизнес Букс. 2008. - 360с.

14.www.bourabai.ru Электроэнергетика России. (дата обращения 17.11.2016).

15.www.minenrgo.gov.ru/node532 Основные характеристики российской электроэнергетики ( дата обращения 11.11.2016).

16.www.minenergo.gov.ru/node1161 Электроэнергетика. Основные показатели (дата обращения 14.11.2016).

17.www.kids.myenergy Источники энергии (дата обращения 13.11.2016).

18.www.kids.myenergy Энергетика сегодня (дата обращения 12.11.2016).

Приложение 1

Рис.1

Роль электроэнергетики в современной экономике Источник: [9, с.16]

[9, с.16]

Рис.2

Целевая структура отрасли Источник: [9, с.35]

Целевая структура отрасли Источник: [9, с.35]

Приложение 2

Таблица 1

Производство электроэнергии в России

в 1980-2015 годах

|

Годы |

1980 |

1985 |

1990 |

1995 |

1998 |

2000 |

2005 |

2010 |

2015 |

|

Млрд. кВтч |

805 |

962 |

1082 |

860 |

820 |

870 |

952 |

1037 |

1050 |

Источник: [14, с.1]

Таблица 2

Структура производства электроэнергии по типам электростанции в 2015 г.

|

Выработка, в том числе на: |

Млрд. /кВтч |

В процентах |

|

ТЭС |

684,8 |

65,2 |

|

ГЭС |

169,9 |

16,2 |

|

АЭС |

195,2 |

18,6 |

|

Всего |

1049,9 |

100,0 |

Источник: [16. с.1]

Таблица 3

Производство электроэнергии

в различных энергозонах в 2015 г.

|

Энергозоны |

Млрд. кВтч |

|

Энергозона Европейской части и Урала, в том числе: |

789,9 |

|

ОЭС Центра |

237,0 |

|

ОЭС Северо-Запада |

101,3 |

|

ОЭС Средней Волги |

105,4 |

|

ОЭС Юга |

88,6 |

|

ОЭС Урала |

257 |

|

Энергозона Сибири, в том числе: |

210,7 |

|

ОЭС Сибири |

201,2 |

|

НТЭК (Норильско-Таймырская энергетическая компания) |

9,5 |

|

Энергозона Востока, в том числе: |

47,7 |

|

ОЭС Востока |

35,8 |

|

Изолированные энергорайоны |

11,9 |

|

Энергозона Крыма |

1,6 |

|

Итого по России |

1049,9 |

Источник: [16. с.2]

- Анализ действующей в Российской Федерации системы налогообложения банков.Обязательные элементы налогов.

- Хедхантинг, как метод отбора персонала организаций

- Теоретические аспекты мотивации.

- Право на недвижимость и на земельный участок.

- Понятие и виды наследования (Понятие и общая характеристика наследования в РФ.)

- Управление эффективностью организации

- Общение как взаимодействие (ТЕОРЕТИЧЕСКОЕ ИЗУЧЕНИЕ ОСОБЕННОСТЕЙ ОБЩЕНИЯ ДЕТЕЙ СТАРШЕГО ДОШКОЛЬНОГО ВОЗРАСТА)

- Понятие “ноу хау” и договоры о его передаче (Правовая охрана секрета производства (ноу-хау))

- ОБЪЕКТЫ И СУБЪЕКТЫ АВТОРСКОГО ПРАВА

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ

- Особенности деятельности службы управления персоналом

- Проблемы и правовой статус спортсмена