Разработка конкурентной стратегии предприятия

Содержание:

Введение

Выживать организации в конкурентной борьбе в долгосрочной перспективе позволяет стратегическое управление. Все предприятия в условиях жесткой конкурентной борьбы и быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел в самой фирме, но и вырабатывать долгосрочную стратегию, которая позволила бы им успевать за изменениями, происходящими в их окружении. Появление новых запросов и изменение позиции потребителя, возрастание конкуренции за ресурсы, интернационализация и глобализация бизнеса. А также появление новых неожиданных возможностей для бизнеса, развитие информационных сетей, делающих возможным молниеносное получение и распространение информации, широкая доступность современных технологий, изменение роли человеческих ресурсов, а также ряд других причин привели к резкому возрастанию значения стратегического управления.

Стратегическое управление в каждый данный момент фиксирует, что организация должна делать в настоящем, чтобы достичь желаемых целей в будущем. Учитывая то, что окружение и условия жизни организации будут меняться.

Необходимы огромные усилия и большие затраты на то, чтобы в организации начал осуществляться процесс стратегического управления. Требуется создание и осуществление стратегического планирования, что в корне отлично от разработки долгосрочных планов, обязательных к исполнению, в любых условиях. Стратегический план должен быть гибким и реагировать на любые изменения внутри и вне организации.

Проблему анализа и разработки конкурентной стратегии рассматривали многие исследователи. Были разработаны различные модели для анализа действующей стратегии, а также для разработки конкурентной стратегии. Однако стратегии (как и модели для ее разработки), единой для всех фирм и организаций не существует, так же как и не существует единого универсального стратегического управления. Каждая фирма уникальна в своем роде, поэтому и процесс выработки стратегии для каждой фирмы уникален, так как зависит от позиции фирмы на рынке, динамики ее развития, ее потенциала, поведения конкурентов, характеристик производимого ею товара или оказываемых ею услуг, состояния экономики, культурной среды и еще многих факторов.

Борьба за выживание и расширение бизнеса становится повседневной заботой для многих участников рынка гостиничных услуг. Чтобы выживать и расширяться, гостиничному предприятию необходимы средства: доход и прибыль. Для гостиничных предприятий источником поступления денежных средств являются клиенты. Гостиница должна уметь привлекать клиентов,

добиваться их лояльности и всячески стимулировать расходы на приобретение ими гостиничных услуг. Главная цель стратегии развития индустрии гостеприимства - ориентация на привлечение повторных клиентов и стимулирование дополнительных расходов с их стороны.

Стратегическое управление и планирование определяют цель движения вперед.

Стратегическое планирование представляет собой процесс выбора целей и путей их достижения, обеспечивает основу для всех управленческих решений, функционирования организации, мотивации и контроля. Не используя преимущества стратегического планирования, организация в целом и отдельные ее члены будут лишены четкого способа оценки и направления работы предприятия. Процесс стратегического планирования обеспечивает основу для управления членами организации.

Поэтому актуальность данной темы работы для предприятий индустрии гостеприимства объясняется тем, что каждое из них на определенном этапе жизненного цикла может столкнуться с ситуациями, требующими пересмотра дальнейшей стратегии развития. Такими ситуациями могут выступать - спад, или отсутствие спроса на предлагаемые услуги; нестабильное финансовое положение; низкая рентабельность производства, или ее отсутствие, и т.д.

Целью работы является разработка конкурентной стратегии гостиничного предприятия.

Для осуществления поставленной цели необходимо решить следующие задачи:

1. Изучить методические подходы к разработке конкурентной стратегии.

2. Проанализировать результаты финансово - хозяйственной деятельности предприятия.

3. Охарактеризовать действующую стратегию развития о предприятия.

4. Предложить мероприятия по развитию конкурентной стратегии развития предприятия.

Объектом исследования является система стратегического управления ООО «Желен».

Предметом исследования выступают методы анализа и разработки конкурентной стратегии предприятия.

При написании работы были использованы аналитический, статистический, экономический, экспертный, сравнительный методы исследования, а также моделирование.

В ходе написания работы были использованы труды по стратегическому управлению И. Ансоффа, О.С. Виханского, А. Томпсона, Д. Стрикленда, М. Портера, а также труды Т.А. Богданова, К. Боумена, В.Д. Марковой, Э.А. Уткина, посвященные изучению данной темы работы.

Глава 1 Методические основы стратегического развития предприятия

1.1 Принципы и методы формирования конкурентной стратегии предприятия

После проведения анализа стратегического состояния организации и необходимой корректировки ее миссии, можно перейти к анализу стратегических альтернатив и выбору стратегии.

Обычно организация выбирает стратегию из нескольких возможных вариантов [15, С. 64].

Существует четыре базовых стратегии:

- ограниченный рост;

- рост;

- сокращение;

- сочетание.

Ограниченный рост (несколько процентов в год). Эта стратегия является наименее рискованной и может быть эффективной в отраслях со стабильной технологией. Она предполагает определение целей от достигнутого уровня.

Рост (измеряется десятками процентами в год) — стратегия, характерная для динамично развивающихся отраслей, с быстро изменяющимися технологиями, а также для новых организаций, которые независимо от сферы деятельности стремятся в короткие сроки занять лидирующее положение. Для нее характерно установление ежегодного значительного превышения уровня развития над уровнем предыдущего года.

Это наиболее рискованная стратегия, т.е. в результате ее претворения в жизнь можно понести материальные и другие потери. Однако, эта стратегия может также отождествляться с предполагаемой удачей, благоприятным исходом.

Сокращение. Предполагает установление уровня ниже достигнутого в прошлом (базисном) периоде. Эта стратегия может применяться в условиях, когда показатели деятельности фирмы приобретают устойчивую тенденцию к ухудшению.

Сочетание (комбинированная стратегия). Предполагает сочетание рассмотренных выше альтернатив. Эта стратегия характерна для крупных фирм, функционирующих в нескольких отраслях.

Классификация и виды стратегий.

Глобальные:

- минимизации издержек;

- дифференциации;

- фокусирования;

- инноваций;

- оперативного реагирования.

Корпоративные:

- стратегия связанной диверсификации;

- стратегия несвязанной диверсификации;

- стратегия откачки капитала и ликвидации;

- стратегия изменения курса и реструктуризации;

- стратегия международной диверсификации.

Функциональные:

- наступательные и оборонительные;

- вертикальной интеграции;

- стратегии организаций, занимающих различные отраслевые позиции;

- стратегии конкуренции на различных этапах жизненного цикла.

Рассмотрим некоторые из них более подробно.

Стратегия минимизация издержек состоит в установлении оптимального значения объема производства (использование эффекта масштаба производства), продвижения и сбыта (использование маркетингового эффекта масштаба).

Стратегия дифференциации основана на производстве обширной номенклатуры товаров одного функционального назначения и позволяет организации обслуживать большое число потребителей с различными потребностями. [9, С. 145]

Производя товар различных модификаций, фирма увеличивает круг потенциальных потребителей, т.е. увеличивает объем реализации. При этом выделяют горизонтальную и вертикальную дифференциацию.

Горизонтальная дифференциация предполагает, что цена различных видов продукции и средний уровень дохода потребителей остаются одинаковыми.

Вертикальная дифференциация предполагает различные цены и уровень дохода потребителей, что обеспечивает фирме доступ к различным сегментам рынка.

Применение этой стратегии приводит к увеличению себестоимости продукции, поэтому она наиболее эффективна в том случае, когда спрос неэластичен по цене.

Стратегия фокусирования предполагает обслуживание относительно узкого сегмента потребителей, который обладает особыми потребностями. Она эффективна в первую очередь для фирм, у которых ресурсы относительно невелики, что не позволяет им обслуживать большие группы потребителей с относительно стандартными потребностями.

Стратегия инноваций предусматривает приобретение конкурентных преимуществ с помощью создания принципиально новых товаров или технологий. В этом случае появляется возможность значительно повысить рентабельность продаж или создать новый сегмент потребителей.

Стратегия оперативного реагирования предполагает достижение успеха посредством быстрого реагирования на изменения во внешней среде. Это дает возможность получить дополнительную прибыль в связи с временным отсутствием конкурентов нового товара.

Среди корпоративных стратегий особо выделяются стратегии связанной и несвязанной диверсификации.

Стратегия связанной диверсификации предполагает наличие существенных стратегических соответствий между сферами бизнеса. Стратегические соответствия предполагают появление так называемых синергетических эффектов. Выделяются стратегические соответствия: производственные (единые производственные мощности); маркетинговые (сходные торговые марки, единые каналы сбыта и т.п.); управленческие (единая система подготовки персонала и т. п.).

Стратегия несвязанной диверсификации предполагает, что сферы бизнеса, находящиеся в их портфеле имеют слабые стратегические соответствия. Однако, фирмы, придерживающиеся этой стратегии, могут приобретать особую устойчивость за счет того, что спады в одних отраслях, могут компенсироваться подъемами в других.

Среди функциональных стратегий выделяют, прежде всего, наступательные и оборонительные.

К наступательным стратегиям относят комплекс мероприятий по удержанию и приобретению конкурентных преимуществ упреждающего характера: наступление на сильные или слабые стороны конкурента; многоплановое наступление и т.п.

К оборонительным стратегиям относят мероприятия носящие характер реакции.

Возможны различные варианты выбора стратегии. Наиболее часто в управленческой практике используются:

1. Выбор в зависимости от целей организации [7, С. 178]. Этот метод сосредоточивается на целях организации, в зависимости от которых и оцениваются альтернативные стратегии. Таким образом, допускается возможность получения различных вариантов стратегии, количественно определенных относительно их сильных и слабых сторон. При этом самый подходящий из вариантов может быть выделен для реализации. Например, если одной из важнейших целей организации является защита окружающей среды, то это и будет использовано для оценки вариантов стратегии (например, создание сети магазинов товаров для ухода за животными).

Однако в действительности, даже в тех случаях, когда применяется рациональный подход к выбору стратегии, часто бывает необходимо переопределить цели в свете изменений положения организации относительно факторов ср еды. Таким образом, данное действие, описываемое как «пострационализация», устанавливает, что цели соответствуют стратегии и, наоборот, стратеги» соответствует целям. Для успешного использования данного метода необходимо, чтобы цели были четко определены и поняты, а также выражены количественно.

2. Выбор стратегии как прерогатива высшего руководства [27, С. 179]. Это тоже достаточно распространенный метод выбора конкретной стратегии из серии альтернатив. Обычно серия жизнеспособных вариантов стратегии совместно с индивидуальными оценками передается более высокому руководству, которое и должно принять решение о конкретном пути действий. Это звено управления впоследствии, руководствуясь своей предпринимательской интуицией, примет решение исходя из того, в какой мере конкретная стратегия соответствует общему предназначению организации.

3. Наем консалтинговых агентств для оценки и выбора стратегии [5, С. 36]. Наем консалтинговых агентств, не входящих в организацию, — обычное явление при выборе стратегии. Хотя их часто нанимают из-за каких- либо конфликтов внутри организации, широта и глубина опыта персонала агентств в различных вопросах управления ценны сами по себе. Консультанты часто имеют богатый опыт работы с различными организациями, который можно приложить к конкретной ситуации. При принятии решения в таких случаях также необходима объективность.

Оценка стратегии предполагает оценку выработанных стратегических вариантов для определения их пригодности и сравнение результатов осуществления стратегии с уровнем достижения целей.

Эффективная система оценки требует наличия трех основных элементов: мотивации, информации и критериев оценки принятия решений по результатам оценки стратегии.

Выделяются следующие критерии оценки стратегии: последовательность осуществления стратегии, согласованность с требованиями среды, осуществимость стратегии, приемлемость для групп влияния, преимущества по отношению к конкурентам.

Существуют специальные методы оценки стратегии, наиболее известными из которых являются следующие: анализ портфеля заказов, матрица Мак- Кинси, анализ жизненного цикла, бенчмаркинг [8, С. 132].

Анализ отдачи от стратегии представлен следующими видами оценки: анализ прибыльности и анализ затрат и результатов.

Анализ затрат и результатов представляет собой попытку дать денежное выражение всем затратам и результатам варианта стратегии. Он позволяет определить, превышают ли результаты данного варианта стратегии расходы по нему, и дает возможность стратегам выбрать альтернативу, которая обеспечивает максимальный чистый доход.

Методы оценки риска осуществления стратегии включают в себя прогнозирование финансовых коэффициентов (коэффициенты финансовой зависимости, коэффициенты ликвидности, коэффициенты рентабельности); анализ чувствительности; матрицы решений; имитационное моделирование.

1.2 Методические подходы к организации процессов по реализации конкурентной стратегии предприятия

Специалисты в области стратегического управления выделяют семь взаимосвязанных управленческих процессов: анализ среды, миссия, видение, цели, разработка стртатегии и реализация стратегии, которые логически вытекают (или следуют) один из другого. Однако существует устойчивая обратная связь и соответственно обратное влияние каждого процесса на остальные и на всю их совокупность, поэтому управленческий управление нельзя считать целостным, если отсутствует хотя бы одно звено «стратегической цепочки». В этом заключена важная особенность структуры стратегического управления. Схематически структура стратегического управления изображена на рисунке 1

Рисунок 1 - Структура стратегического управления

Анализ среды. Анализ среды обычно считается первичной операцией стратегического управления, так как он обеспечивает базу как для определения миссии, видения и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей.

Одной из ключевых задач любого управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса:

- получение ресурсов из внешней среды (вход);

- превращение ресурсов в продукт (преобразование);

- передача продукта во внешнюю среду (выход).

Управление призвано обеспечивать баланс входа и выхода. Как только в организации нарушается этот баланс, она встает на путь умирания. Современный рынок резко усилил значение процесса выхода в поддержании этого баланса. Это как раз и находит отражение в том, что в структуре стратегического управления первым блоком является блок анализа среды.

Анализ среды предполагает изучение двух ее составляющих:

- внешней среды организации;

- внутренней среды организации.

Анализ внешней среды направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, а также какие осложнения могут ее ждать, если она не сумеет вовремя и адекватно отреагировать на внезапные изменения ее окружения.

Анализ внешней среды включает в себя анализ макро- и непосредственного окружения. Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т.п. Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, которыми располагает фирма в конкурентной борьбе при достижении своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, точнее сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т.п.

Внутренняя среда анализируется по следующим направлениям:

- кадры фирмы, их потенциал, квалификация, интересы и т.п.;

- организация управления;

- производство, включающее организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

- финансы фирмы;

- маркетинг;

- организационная культура.

Определение миссии, видения и целей организации. Миссия в концентрированной форме выражает смысл существования фирмы, ее предназначение. Миссия придает организации оригинальность, наполняет работу людей особым смыслом. С помощью миссии выбирается направление движения фирмы.

Миссия - основополагающий документ, в котором фирма описывает вид своей предпринимательской (коммерческой) деятельности, определяет целевой рынок (или его сегмент), излагает свои руководящие принципы и устанавливает целевые значения экономических, финансовых, социальных и экологических показателей, а также провозглашает свою систему общественных и общечеловеческих ценностей.

Этот документ необходим для осуществления как внутренней, так и внешней деятельности фирмы:

- внутри предприятия он дает персоналу четкое понимание;

- подлежащих реализации целей, помогает выработке единой;

- позиции, которая призвана способствовать формированию;

- внутрифирменной культуры;

- во внешней сфере он способствует созданию целостного и привлекательного образа фирмы (имиджа), объясняя при этом ту экономическую и социальную роль в обществе, которую фирма намерена исполнять.

Миссия - это краткое и четкое формулирование целей и приоритетов фирмы, компании. Миссия отвечает на такие вопросы: чем конкретно занимается или будет заниматься фирма и как она будет расти и развиваться? Необходимость выбора миссии была признана выдающимися руководителями задолго до разработки теории систем. Ясная и образная формулировка миссии - это визитная карточка фирмы, которая должна присутствовать везде: в рекламном ролике, в пресс-релизе, в письме, направляемом в органы местной власти. Все работники фирмы должны хорошо знать суть миссии, понимать и поддерживать ее.

В качестве достаточно удачно сформулированных стратегических миссий можно привести следующие.

Видение - это описание желаемого состояния фирмы в будущем, т.е. чтобы знать, куда двигаться, надо поставить себе цель. Видение фирмы обычно оформляется как документ на нескольких страницах, который подробно раскрывает следующую информацию:

- предлагаемые товары и услуги;

- клиенты;

- месторасположение;

- технологии;

- отличительные качества и конкурентные преимущества;

- философию фирмы;

- социальную ответственность;

- предварительные долгосрочные цели.

Завершается эта часть стратегического управления процессом установления стратегических целей.

Стратегические цели формируются на основе миссии, предпочтений (философии) руководства, позиций, занимаемых на рынке. Они задают направление развития фирмы и отражают желаемое состояние, которого необходимо достичь в ходе использования потенциала организации.

Цель должна формулироваться предельно четко, однозначно и не оставлять возможностей для разночтений. Установление сроков, подробная конкретизация и количественное выражение целей обеспечивают руководящим менеджерам возможность контролировать достижение поставленных фирмой целей.

Реализуемые фирмой цели могут быть классифицированы по различным признакам, представленным на рисунке 1.3.

Приведенная ниже классификация целей не является исчерпывающей, так как количество признаков может быть увеличено. Тем не менее она достаточно полно отражает состав основных разновидностей целей фирмы.

Сформулированные цели в последующем воплощаются в жизнь посредством реализации соответствующих задач. Получаемые решения задач призваны показать, «где фирма будет находиться через год и более на пути к осуществлению провозглашенной миссии». По существу, это те главные шаги, которые необходимо осуществить фирме для достижения поставленной цели (или сформулированного комплекса целей). Задачи должны быть:

конкретными; измеряемыми; направленными на совершение определенных практических действий; реалистичными; учитывающими ресурсы времени и финансов, которыми располагает фирма.

Рисунок 2 - Классификация целей организации

Стратегические цели - это основные направления деятельности фирмы, ведущие к выполнению ее миссии и видения. На практике их может быть от двух до десяти в зависимости от размера фирмы, объема имеющихся у нее необходимых ресурсов, качества менеджмента. Эти цели могут быль глобальными (общими) и локальными (частными).

Если в качестве цели ставится прибыль, то необходимо указать конкретные сроки и планируемые объемы ее получения. Нужно определить, что важнее: получить большую прибыль немедленно или в перспективе? То же самое относится и к цели, предусматривающей завоевание определенной доли целевого рынка. Известно, что чем выше доля, занимаемая фирмой на целевом товарном рынке, тем выше норма получаемой ею прибыли.

Формирование миссии, видения и установление целей фирмы приводят к тому, что становится ясным, для чего функционирует фирма и к чему она стремится.

Выбор стратегии. После того как определены миссия, видение и цели, наступает этап анализа и выбора стратегии. На этом этапе принимается решение по поводу того, как, какими средствами фирма будет добиваться достижения целей. Процесс выработки стратегии по праву считается сердцевиной стратегического управления. Определение стратегии - это отнюдь не составление плана действий. Определение стратегии - это принятие решения по поводу того, что делать с отдельным бизнесом или продуктами, как и в каком направлении развиваться организации, какое место занимать на рынке и т.п.

Выполнение стратегии. Особенность процесса выполнения стратегии состоит в том, что он не является процессом ее реализации, а лишь создает базу для реализации стратегии и достижения фирмой поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это происходит из-за того, что неверно был проведен анализ и сделаны неверные выводы либо произошли непредвиденные изменения во внешней среде.

Основная задача этапа выполнения стратегии состоит в том, чтобы создать необходимые предпосылки для успешной реализации стратегии. Таким образом, выполнение стратегии - это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь.

Оценка стратегии и контроль над ее реализацией. Оценка и контроль над выполнением стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Он обеспечивает устойчивую обратную связь между процессом достижения целей и собственно целями, стоящими перед организацией.

Основные задачи любого контроля следующие:

- определение того, что и по каким показателям проверять;

- оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

- выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

- осуществление корректировки, если она необходима и возможна.

В случае контроля над реализацией стратегий эти задачи приобретают определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций.

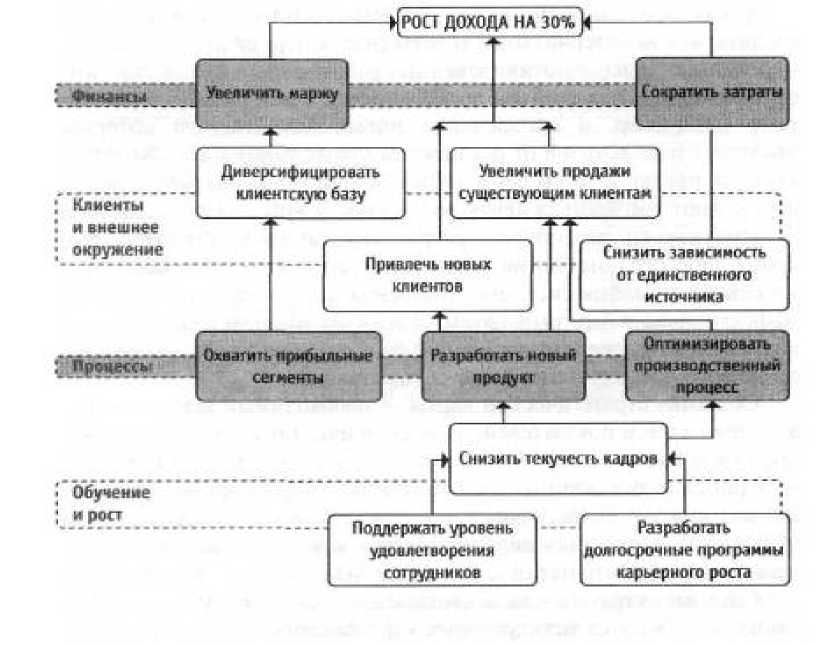

Для различных отраслей промышленности и любых стратегий можно разработать базовые стратегические карты, или так называемые шаблоны. Шаблон - это отправная точка при разработке стратегической карты, перекраиваемый впоследствии для конкретной организации.

Наличие шаблонов помогает менеджерам должным образом сформулировать стратегические цели и повысить степень их понимания сотрудниками. Шаблоны облегчают конкретизацию качественного предложения продукции организации ее потребителям, а также способствуют более глубокому осознанию того, что внутренние процессы и компетентность сотрудников должны быть взаимоувязаны с этим качественным предложением.

Рисунок 3 - Шаблон стратегической карты

Шаблоны способствуют развитию причинно-следственного мышления руководителей, при котором поощряются более инновационные подходы к осуществлению стратегии. Они полезны также при анализе или перепроектировке уже разработанной стратегической карты представленной на рисунке 3.

В заключение отметим, что успешной стратегией деятельности организации будет являться своевременный учет возможности как положительного, так и отрицательного развития фирмы на целевом рынке и оценки вероятных последствий. Искусство менеджера состоит в том, чтобы в хорошем положении организации увидеть возможное плохое, а из плохой ситуации попытаться извлечь максимальную экономическую выгоду для себя. В этом случае определение профессионально разработанной эффективной стратегии развития организации является необходимым условием ее эффективной деятельности.

Глава 2 Общая характеристика и анализ конкурентоспособности продукции ООО «Желен» за 2014-2016 гг.

2.1 Экономический анализ деятельности предприятия

Сегодня ООО «Желен», основанное в 2003 г. как семейное предприятие, превратилось в одно из крупнейших предприятий Оренбургской области. Мясоперерабатывающее предприятие «Желен» выпускает более 170 наименований колбасных изделий: вареных и варено-копченых колбас, сосисок, сарделек, ветчин и деликатесов. Из них около 70 наименований производится на экспорт. Этот ассортимент позволяет удовлетворить самые разнообразные запросы потребителей как по цене, так и по качеству.

Предприятие «Желен» заслужило не только уважение покупателей, но и отмечено наградами, благодарностями от администрации города Орска, Министерства сельского хозяйства, Департамента агропромышленного комплекса Оренбургской области, многочисленными дипломами активного участника российских и международных выставок и семинаров. Два года подряд предприятие занимает первое место по Оренбургской области в номинации «Классическая Докторская».

Руководство предприятия делает все для того, чтобы работа приносила людям радость. Это достойная, стабильная заработная плата и аванс, налоги и отчисления в Пенсионный фонд, оплачиваемые отпуска и больничные листы, материальная помощь и поощрение высококвалифицированных работников и работников со стажем. Это комфортные и безопасные условия труда: удобная и красивая спецодежда, бесплатный транспорт, горячее питание в уютной столовой, плановые медосмотры.

Важное место в работе предприятия занимает спонсорская деятельность. Предприятие «Желен» является спонсором школы № 20 п. Ударник, оказывает материальную помощь футбольной и волейбольной детской команде п. Ударник, администрации города в проведении спортивных мероприятий и праздников для детей и пожилых людей, таким образом, принимает активное участие в жизни города.

В таблице 1 представлена динамика технико-экономических показателей ООО «Желен».

Из анализа таблицы 1 видно, что выручка от реализации на протяжении 2014-2015гг. увеличивается на 3,2 млн.руб. или в процентном выражении на 21%, за 2015-2016 гг. рост выручки составлял уже 4,3 млн.руб., что составляло 23,5%. В целом за анализируемый период данный показатель вырос 49,4%.

Среднегодовая численность персонала ООО «Желен» за 2014-2016гг. не изменялась.

Положительная динамика показателя производительности труда является благоприятной тенденцией в деятельности предприятия: за 2014-2015гг. данный показатель увеличился на 170,4 тыс.руб./чел., за 2015-2016 гг. - на 230,5 тыс.руб../чел.

Себестоимость продаж ООО «Желен» на протяжении 2014-2016 гг. всегда была ниже показателя выручки от реализации, что можно видеть на рисунке 1.

Таблица 1

Динамика технико-экономических показателей ООО «Желен» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Абсолютное отклонение |

Темп прироста, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015г. от 2014г. |

2016 г. от 2015 г. |

2015г. к 2014г. |

2016 г. к 2015 г. |

|

|

Выручка от реализации, тыс.руб. |

15418 |

18657 |

23037 |

3239 |

4380 |

21 |

23,5 |

|

Полная себестоимость, тыс.руб. |

12677 |

15006 |

15300 |

2329 |

294 |

18,4 |

2,0 |

|

- себестоимость выпуска продукции, тыс.руб. |

11474 |

13698 |

13620 |

2224 |

-78 |

19,38 |

-0,57 |

|

- себестоимость прочего вида услуг, тыс.руб. |

1203 |

1308 |

1680 |

105 |

372 |

8,73 |

28,44 |

|

Затраты на 1 руб. товарной продукции, коп. |

0,82 |

0,8 |

0,7 |

-0,02 |

-0,14 |

-2,2 |

-17,4 |

|

Прибыль от продаж, тыс.руб. |

2741 |

3651 |

7737 |

910 |

4086 |

33,2 |

111,9 |

|

Чистая прибыль (убыток), тыс.руб. |

5945 |

6543 |

1699 |

598 |

-4844 |

10,1 |

-74,0 |

|

Рентабельность продаж, % |

38,56 |

35,07 |

7,38 |

-3,49 |

-27,69 |

-9,0 |

-79,0 |

|

Рентабельность продукции, % |

21,62 |

24,33 |

50,57 |

2,71 |

26,24 |

12,5 |

107,8 |

|

Среднегодовая численность персонала, чел. |

19 |

19 |

19 |

0 |

0 |

0,0 |

0,0 |

|

Производительность труда, тыс.руб./чел. |

811,47 |

981,95 |

1212,47 |

170,47 |

230,53 |

21,01 |

23,48 |

|

Среднемесячная оплата труда, руб. |

16675 |

17500 |

21445 |

825 |

3945 |

4,9 |

22,5 |

Рентабельность продаж, в виду снижения значения чистой прибыли, также снижается. Рентабельность продукции, вследствие того, что в ООО «Желен» в за 2014-2016 гг. имело возрастающую динамику прибыли от продаж, имеет тенденцию к росту.

Возрастающая динамика среднемесячной оплаты труда ООО «Желен» в за 2014-2016гг. можно отнести к положительным явления в деятельности предприятия.

Оценим финансовые возможности предприятия посредством анализа отчета о финансовых результатах (см. таблица 2).

Таблица 2

Динамика показателей отчета о финансовых результатах ООО «Желен» за 2014-2016гг., тыс.руб.

|

Показатель |

Значение показателя |

Абсолютное отклонение, (+,-) |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015г. от 2014г. |

2016 г. от 2015г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации |

15418 |

18657 |

23037 |

3239 |

4380 |

|

Полная себестоимость проданных товаров, услуг |

12677 |

15006 |

15300 |

2329 |

294 |

|

Валовая прибыль |

2741 |

3651 |

7737 |

910 |

4086 |

|

Коммерческие расходы |

- |

- |

- |

- |

- |

|

Управленческие расходы |

- |

- |

- |

- |

- |

|

Прибыль от продаж |

2741 |

3651 |

7737 |

910 |

4086 |

|

Проценты к получению |

- |

- |

- |

- |

- |

|

Проценты к уплате |

32 |

18 |

0 |

-14 |

-18 |

|

Прочие доходы |

1214 |

936 |

1091 |

-278 |

155 |

|

Прочие расходы |

252 |

276 |

268 |

24 |

-8 |

|

Прибыль (убыток) до налогообложения |

3671 |

4293 |

8560 |

622 |

4267 |

|

Отложенные налоговые активы |

3006 |

3108 |

-5149 |

102 |

-8257 |

|

Отложенные налоговые обязательства |

- |

- |

- |

- |

- |

|

Налог на прибыль |

732 |

858 |

1712 |

126 |

854 |

|

Чистая прибыль (убыток) отчетного периода |

5945 |

6543 |

1699 |

598 |

-4844 |

Из анализа таблицы 2 стоит сразу заметить, что на протяжении всего анализируемого периода важнейший показатель, чистый финансовый результат, имеет тенденцию к снижению, что связано с особенностями налогообложения в долгосрочном периоде, предприятие имело высокое значение отложенных налоговых активов.

Выручка от реализации на протяжении 2014-2015 гг. увеличивается на 3,2 млн.руб. или в процентном выражении на 21%, за 2015-2016 гг. рост выручки составлял уже 4,3 млн.руб., что составляло 23,5%. В целом за анализируемый период данный показатель вырос 49,4%.

На протяжении 2014-2016 гг. прочие доходы ООО «Желен» превышали прочие расходы.

В целом за анализируемый период прочие доходы снизились на 123 тыс.руб. Чистый финансовый результат, как отмечалось ранее, имеет тенденцию к снижению. Из анализа экономических показателей можно сделать следующий вывод: выручка и себестоимость продаж имеет тенденцию к увеличению, среднесписочный состав персонала в ООО «Желен» оставался без изменений, увеличивается среднемесячная заработная плата сотрудников.

2.2 Оценка конкурентоспособности предприятия

Основной рынок сбыта ООО «Желен» сосредоточен в г.Орске, но руководители предприятия на протяжении последних 5 лет развивали сбытовую сеть собственных магазинов - «Магазин Желен».

Рисунок 4. Выпускаемый ассортимент продукции ООО «Желен»

Особое внимание на предприятии уделяется дизайну оболочки: яркие, красочные этикетки выделяют продукцию среди других производителей и способны украсить любой стол, а современная вакуумная упаковка помогает без использования консервантов сохранить качество и донести до покупателя свежий и сочный продукт.

На предприятии существует компьютеризированный учёт производства и реализации продукции. Организация фирменной торговли, создание службы маркетинга и регулярное проведение рекламных акций позволяет быть ближе к потребителю. Сложная работа по увеличению мощностей и выпуску качественных колбасных изделий - достижение всего коллектива предприятия «Желен».

Отношения с конкурентами у ООО «Желен» основываются на принципах честной конкурентной борьбы.

Из рейтинга конкурентов видно, что ООО «Желен» поставляет на Орский рынок самый широкий ассортимент продукции.

Таблица 3

Сравнения основных параметров деятельности предприятий- конкурентов и ООО «Желен» за 2016г.

|

Показатель |

ООО «Желен» |

ЗАО «Новотроицкий мясокомбинат» |

ООО «Гурман» |

|

Выручка от реализации, тыс.руб. |

23037 |

21947 |

18497 |

|

Затраты на 1 руб. реализуемой продукции, тыс.руб. |

0,66 |

0,70 |

0,71 |

|

Чистая прибыль, тыс.руб. |

1699 |

2749 |

4104 |

|

Производительность труда, тыс.руб./чел |

2559,67 |

1385,0 |

2193,8 |

|

Отношение собственного и заемного капитала, доли |

4,4 |

2,1 |

3,6 |

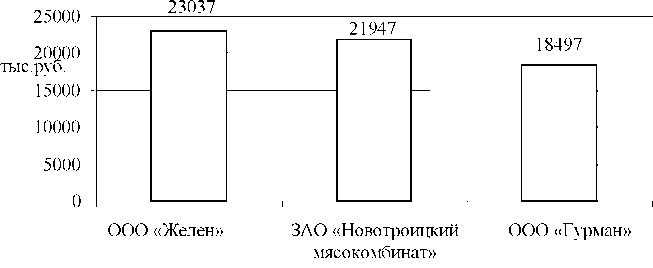

На рисунке 5 представлена оценка конкурентоспособности ООО «Желен» по отношению к предприятиям-конкурентам по показателю выручки от реализации.

Рисунок 5. Оценка конкурентоспособности ООО «Желен» по отношению к предприятиям-конкурентам по показателю выручки от реализации

По показателю «выручка от реализации» ООО «Желен» за 2016г. среди конкурентов находится на первом месте.

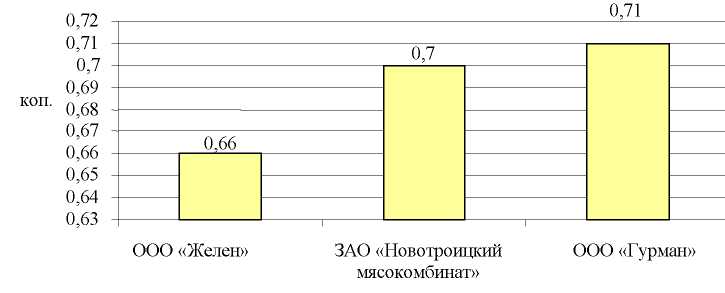

На рисунке 2.10 представлена оценка конкурентоспособности ООО «Желен» по показателю затраты на 1 руб. реализованной продукции.

Рисунок 2.10 - Оценка конкурентоспособности ООО «Желен» по показателю затраты на 1 руб. реализованной продукции за 2016г.

Из рисунка следует, что ООО «Желен» имеет значение самой низкой величины на рынке. Наибольшее значение по данному показателю имеет ООО «Гурман».

На рисунке 6 представлена оценка конкурентоспособности ООО «Желен» по показателю чистой прибыли.

Рисунок 6 - Оценка конкурентоспособности ООО «Желен» по показателю чистой прибыли за 2016г.

Из рисунка видно, что ООО «Желен» занимает последнее место в данном сравнении величин чистой прибыли.

На втором месте находится ЗАО «Новотроицкий мясокомбинат» на третьем ООО «Гурман».

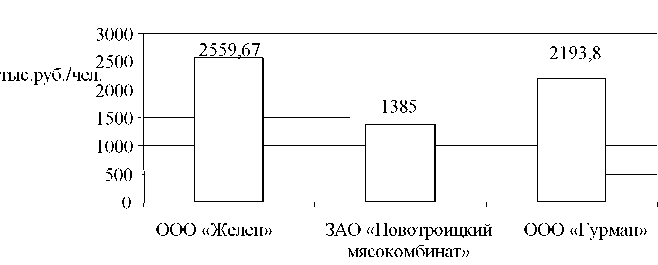

Оценка конкурентоспособности по показателю производительности труда на предприятии представлена на рисунке 7

Рисунок 7 - Оценка конкурентоспособности по показателю производительности труда за 2016г.

Сильной стороной в деятельности ООО «Желен» является то, что производительность труда на протяжении 2016г. оставалась самой высокой на рынке среди конкурентов: ЗАО «Новотроицкий мясокомбинат» и ООО «Гурман».

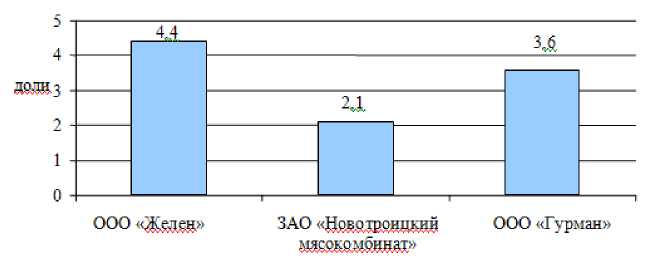

На рисунке 8 представлена оценка конкурентоспособности по показателю отношения собственного и заемного капиталов за 2016г.

Рисунок 8 Оценка конкурентоспособности ООО «Желен» по показателю отношения собственного и заемного капиталов за 2016 г.

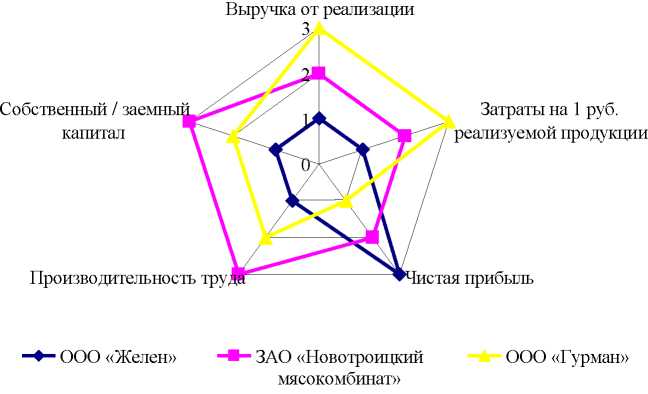

ООО «Желен» по показателю отношения собственного и заемного капиталов за 2016 г. находится на первом месте, что является сильным конкурентным преимуществом - компании незакредитована и собственный капитал в 4,4 раза превосходит заемный. Тот факт, что чистый финансовый результат ООО «Желен» имеет наименьше значение среди конкурентов - должен стать предметом внимания руководства, так как данное явление носит негативный характер. На рисунке 9 представлен многоугольник конкурентоспособности предприятия. Из рисунка 2.14 видно, что среди основных конкурентов ООО «Желен» занимает лидирующие позиции за исключением самого главного результативного показателя - по величине полученной чистой прибыли ООО «Желен» имеет самое низкое значение среди конкурентов.

Рисунок 9 - Многоугольник конкурентоспособности ООО «Желен» на 2016г.

В целом, из анализа можно сделать следующий вывод. Выручка и себестоимость продаж имеет тенденцию к увеличению, увеличивается среднемесячная заработная плата сотрудников. Анализ конкурентоспособности относительно основных конкурентов ООО «Желен» выявил как положительные, так и отрицательные моменты в деятельности анализируемого предприятия.

Такие показатели как выручка от реализации, производительность труда, показатель отношения собственного и заемного капиталов являются конкурентным преимуществом ООО «Желен» - компания имеет по ним наибольшее значение среди конкурентов.

2.3 Анализ конкурентоспособности продукции предприятия

Качество продукции ООО «Желен» зависит от высокой культуры производства, тщательного отбора сырья и компонентов, соблюдения всех гигиенических норм, строгое соответствие технологии производства требуемым стандартам.

Контроль за качеством исходного сырья осуществляется находящимся на предприятии государственным ветеринарным врачом, который производит осмотр сырья и проверку всех необходимых документов.

В таблице 4 представлены критерии конкурентоспособности продукции ООО «Желен».

Таблица 4

Критерии конкурентоспособности продукции ООО «Желен»

|

Критерий |

Обоснование конкурентоспособности |

|

Экономия |

ООО «Желен» не тратит средства на рекламу, а потому не завышает цены на эту группу товаров. Продукция аналогичного качества известных брендов стоит на порядок дороже. |

|

Качество |

Товары группы собственной торговой марки полностью соответствует высоким стандартам качества и имеют сертификаты. |

В таблице 5 представлена конкурентоспособность выпускаемой ООО «Желен» колбасы «Докторская» по потребительским и экономическим параметрам.

Таблица 5

Конкурентоспособность выпускаемой ООО «Желен» колбасы «Докторская»

|

Параметр |

ООО «Желен» |

ЗАО «Новотроицки й мясокомбинат» |

Частота обращения, а |

Единичный показатель конкуренто способности |

Групповой показатель конкуренто- способности, |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Потребительские параметры |

|||||

|

Содержание в составе красителей на 100 грамм, г. |

2,2 |

2,4 |

0,15 |

0,916 |

0,137 |

|

Содержание в составе крахмала на 100 грамм, г. |

15 |

12 |

0,25 |

1,25 |

0,312 |

|

Срок годности, дней |

45 |

60 |

0,2 |

0,75 |

0,15 |

|

Толщина упаковки, мкм |

8,5 |

6,1 |

0,22 |

1,39 |

0,3 |

|

Итого |

- |

- |

1 |

- |

0,899 |

|

Экономические параметры |

|||||

|

Средняя цена, руб./кг. |

236 |

242 |

0,8 |

0,975 |

0,78 |

|

Чистая прибыль с 1 кг продукта, руб. |

30,1 |

40,2 |

0,2 |

0,748 |

0,147 |

|

Итого |

- |

- |

1 |

- |

0,927 |

|

Интегральный показатель |

- |

- |

- |

- |

0,899: 0,927 = 0,969 |

Таким образом, анализ конкурентоспособности относительно основных конкурентов ООО «Желен» выявил как положительные, так и отрицательные моменты в деятельности анализируемого предприятия. Такие показатели как выручка от реализации, производительность труда, показатель отношения собственного и заемного капиталов являются конкурентным преимуществом ООО «Желен» - компания имеет по ним наибольшее значение среди конкурентов. Качество продукции ООО «Желен» зависит от высокой культуры производства, тщательного отбора сырья и компонентов, соблюдения всех гигиенических норм, строгое соответствие технологии производства требуемым стандартам. Контроль за качеством исходного сырья осуществляется находящимся на предприятии государственным ветеринарным врачом, который производит осмотр сырья и проверку всех необходимых документов.

Глава 3 Разработка мероприятий по повышению конкурентной стратегии ООО «Желен».

3.1 Направления по повышению конкурентоспособности предприятия и его продукции

Проведенный анализ конкурентных позиций показал, что ООО «Желен» имеет самый широкий продуктовый портфель среди конкурентов, кроме того, такие показатели как выручка от реализации, производительность труда, показатель отношения собственного и заемного капиталов являются конкурентным преимуществом ООО «Желен» относительно других игроков на рынке мясных полуфабрикатов продукции. В ходе анализа рынка мясных полуфабрикатов было выявлено, что основой конкурент - ООО «Гурман» имеет множество собственных розничных точек продаж и магазинов по продажи мясных полуфабрикатов и колбас. Этим и объясняется его лидерство по показателю чистой прибыли - так как рентабельность продаж у такого канала сбыта самая высокая. ООО «Гурман» (конкурент ООО «Желен») получил в 2016г. чистый финансовый результат в размере 4014 тыс.руб., против 1699 тыс.руб. у ООО «Желен».

В условиях возникновения сложностей в экономике России, проявляются сложности и ведения бизнеса для каждого предприятия. Существует проблема максимизации прибыли, решение которой возможно лишь при тщательном изучении деятельности предприятия в целом. Совершенствование конкурентоспособности предприятия и его продукции может проводиться одновременно при внедрении изменений в технологические процессы производства с целью расширения ассортимента, доли на рынке и роста товарооборота точек продаж относительно конкурентов.

Сегодня рынок мясопереработки и выпуска мясных полуфабрикатов находится на этапе роста, поэтому расширение производства, на наш взгляд, будет эффективным управленческим решением для ООО «Желен» в рамках роста эффективности производства и повышения конкурентоспособности предприятия. Доказательством того, что рынок мясопереработки имеет резервы роста, служит тот факт, что в октябре 2016г. в Оренбургской области в селе Черный Отрог Саракташского раойна открылась производственная площадка мясоперерабатывающего предприятия «Оренбив», с установленном на ней итальянским оборудованием, по данным Орского интернет-портала ural56.ru/news/63/397861.

Это указывает на то, что инвесторы и представители бизнеса верят в улучшение российской экономики и роста спроса на продукции мясоперерабатывающих предприятий. Следовательно, центральным предложением по повышению конкурентоспособности ООО «Желен» станет - расширение производственной площади и выпуск новых видов мясных полуфабрикатов. Увеличение производственной полезной площади произойдет за счет открытие дополнительного цеха консервных изделий. На рисунке 10 представлена структура нового цеха консервных изделий на ООО «Желен».

Рисунок 10 - Структура нового цеха консервных изделий на ООО «Желен»

Предлагаемое предложение - освоить производство нового вида продукции (консервных изделий), на наш взгляд, может увеличить конкурентоспособность ООО «Желен» на Оренбургском рынке и, как следствие, увеличить чистую прибыль и долю ООО Желен» на рынке относительно конкурентов.

За счет расширения производственной площади на территории предприятия произойдет изменение показателей, характеризующих эффективность цехов по выпуску готовой продукции ООО «Мясокомбинат Желен» (см. таблица 6).

Таблица 6

Прогноз динамики показателей, характеризующих эффективность цехов по выпуску готовой продукции ООО «Мясокомбинат Желен» на 2016 г.

|

Показатель |

2016 г. |

Прогноз |

Абсолютное отклонение |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Производственная площадь предприятия, м2: |

494 |

724 |

230 |

46,5 |

|

- цех копчения |

284 |

284 |

0 |

0 |

|

- цех охлаждения |

210 |

210 |

0 |

0 |

|

- консервный цех |

0 |

230 |

230 |

- |

|

Численность человек занятых в производстве, чел м2: |

18 |

26 |

8 |

44,4 |

|

- цех копчения |

10 |

10 |

0 |

0 |

|

- цех охлаждения |

8 |

8 |

0 |

0 |

|

- консервный цех |

0 |

8 |

8 |

- |

|

Стоимость производственных фондов (активная часть ОПФ), руб-: |

4659189 |

12509589 |

7850400 |

168,4 |

|

- цех копчения |

2684904 |

2684904 |

0 |

0 |

|

- цех охлаждения |

1974285 |

1974285 |

0 |

0 |

|

- консервный цех |

0 |

7850400 |

7850400 |

- |

Производственная площадь (площадь цехов) предприятия увеличится на 230 м2 или на 46,5% за счет проектирования и создания консервного цеха. Численность человек занятых в процессе выпуска мясных полуфабрикатов увеличится на 8 рабочих. Оборудование в цех (покупка, доставка, монтаж и запуск) обойдется в 7,85 млн. руб.

3.2 Экономическое обоснование предложенных мероприятий

На сколько эффективно мероприятие по повышению конкурентоспособности ООО «Желен», можно определить за счет прогноза финансовых параметров проекта.

В таблице 7 представлен прогноз объемов продаж мясоконсервных изделий после запуска консервного цеха в ООО «Желен» в первый год работы.

Таблица 7

Прогноз объемов продаж мясоконсервных изделий после запуска консервного цеха в ООО «Желен» в первый год работы, руб.

|

Наименование товарной группы |

Первый год |

Удельные вес, % |

|

Обеденные мясные консервы |

2540155 |

30,1 |

|

Мясные консервы, используемые в детском питании |

1502151 |

17,8 |

|

Закусочные мясные консервы |

742637 |

8,8 |

|

Мясные консервы для диетического питания |

2000056 |

23,7 |

|

Маслорастительные консервы |

784832 |

9,3 |

|

Мясные консервы из субпродуктов |

869222 |

10,3 |

|

Итого |

8439053 |

100 |

Из таблицы видно, что на обеденные мясные консервы придется наибольшая доля продаж - 30,1% всей выручки от реализации продукции нового цеха предприятия. Мясные консервы для диетического питания принесут 23,7% всего объема продаж в собственных точках продаж ООО «Желен».

Приведем прогноз себестоимости, выручки и прибыли в среднем на продукцию цеха консервного (см. таблица 8).

Таблица 8

Прогноз себестоимости, выручки и прибыли мясоконсервных изделий после запуска консервного цеха в ООО «Желен» в первый год работы

|

Наименование товарной группы |

Выручка, руб. |

Затраты на 1 руб. реализованной продукции цеха, коп |

Себестоимость. руб. |

Валовая прибыль, руб. |

|

i |

2 |

3 |

4 |

5 |

|

Обеденные мясные консервы |

2540155 |

72,7 |

1846693 |

693462 |

|

Мясные консервы, используемые в детском питании |

1502151 |

72,7 |

1092064 |

410087 |

|

Закусочные мясные консервы |

742637 |

72,7 |

539897 |

202740 |

|

Мясные консервы для диетического питания |

2000056 |

72,7 |

1454041 |

546015 |

|

Маслорастительные консервы |

784832 |

72,7 |

570573 |

214259 |

|

Мясные консервы из субпродуктов |

869222 |

72,7 |

631924 |

237298 |

|

Итого |

8439053 |

- |

6135192 |

2303861 |

Проведя прогноз себестоимости реализации продукции консервного цеха в ООО «Мясокомбинат Желен» в первый год работы, будет получена величина потенциальной валовой прибыли в размере 2,303 млн.руб. На основании положительной величины валовой прибыли можно утверждать, что проектирование нового консервного цеха будет рентабельно для ООО «Мясокомбинат Желен» и может повысить валовую прибыль на 2,303 млн.руб.

Таким образом, проект по повышению конкурентоспособности ООО «Желен» через открытие нового производства позволит улучшить такие показатели как чистая прибыль, рентабельность товарной продукции, тем самым улучшить положение ООО «Желен» относительно всех конкурентов на рынке.

Заключение

Были изучены методические основы к разработке конкурентной стратегии. В результате чего мы выяснили, что успешной стратегией деятельности организации будет являться своевременный учет возможности как положительного, так и отрицательного развития фирмы на целевом рынке и оценки вероятных последствий. Искусство менеджера состоит в том, чтобы в хорошем положении организации увидеть возможное плохое, а из плохой ситуации попытаться извлечь максимальную экономическую выгоду для компании. В этом случае определение профессионально разработанной эффективной стратегии развития организации является необходимым условием ее эффективной деятельности.

Во второй части исследования проведен анализ конкурентоспособности ООО «Желен» и его продукции за 2015-2016 гг., а также представлен экономический анализ деятельности предприятия. Можно сделать следующие выводы по результатам проведенного исследования. Выручка от реализации на протяжении 2014-2015гг. увеличивается на 3,2 млн.руб. или в процентном выражении на 21%, за 2015-2016 гг. рост выручки составлял уже 4,3 млн.руб., что составляло 23,5%. В целом за анализируемый период данный показатель вырос 49,4%.

Тот факт, что чистый финансовый результат ООО «Желен» имеет наименьше значение среди конкурентов - должен стать предметом внимания руководства, так как данное явление носит негативный характер. Анализ конкурентоспособности относительно основных конкурентов ООО «Желен» выявил как положительные, так и отрицательные моменты в деятельности анализируемого предприятия.

В третьей главе разработаны мероприятий по повышению конкурентоспособности продукции ООО «Желен» на 2016 г., представлено экономическое обоснование предложенных мероприятий. Сегодня рынок мясопереработки и выпуска мясных полуфабрикатов находится на этапе роста, поэтому расширение производства, на наш взгляд, будет эффективным управленческим решением для ООО «Желен» в рамках роста эффективности производства и повышения конкурентоспособности предприятия. Проведенный анализ конкурентных позиций показал, что ООО «Желен» имеет самый широкий продуктовый портфель среди конкурентов, кроме того, такие показатели как выручка от реализации, производительность труда, показатель отношения собственного и заемного капиталов являются конкурентным преимуществом ООО «Желен» относительно других игроков на рынке мясных полуфабрикатов продукции. В ходе анализа рынка мясных полуфабрикатов было выявлено, что основой конкурент - ООО «Гурман» имеет множество собственных розничных точек продаж и магазинов по продажи мясных полуфабрикатов и колбас. Этим и объясняется его лидерство по показателю чистой прибыли - так как рентабельность продаж у такого канала сбыта самая высокая. ООО «Гурман» (конкурент ООО «Желен») получил в 2016г. чистый финансовый результат в размере 4014 тыс.руб., против 1699 тыс.руб. у ООО «Желен». Таким образом, проект по повышению конкурентоспособности ООО «Желен» через открытие нового производства позволит улучшить такие показатели как чистая прибыль, рентабельность товарной продукции, тем самым улучшить положение ООО «Желен» относительно всех конкурентов на рынке.

Список использованных источников

- Аблова Н.О. Роль эффективного управления потенциалом городов в обеспечении устойчивого развития регионов России//Экономика. Налоги. Право. -2016. -№ 1. -367 с.

- Ансофф И. Стратегический менеджмент. Классическое издание. СПб.: Питер, 2013. - 310 с.

- Ансофф И. Новая корпоративная стратегия. СПб.: Питер, 2011. -341 с.

- Азаматова Р.М., Баллиева Х.Ю., Гузиева Л.М. Механизм формирования и реализации региональной инновационной политики. Современные проблемы науки и образования. -М. -2014. -№4. - 289 с.

- Адоладов, К.Г. Система квалиметрического мониторинга /К.Г. Адоладов//Качество. Инновации. 2012. № 10. - 481 с.

- Акмаева, Р.И. Стратегическое планирование и стратегический менеджмент /Р.И. Акмаева. М., 2013. - 208 с.

- 10. Бачурин К.Л. Управление в условиях кризиса / пер. с англ. М.: Альпина Бизнес Букс, 2015. 256 с.

- Борисов В.Н. Микроэкономика: В 5-х т./Общ. ред. Чеплянского Ю.В. -СПб.: Экономическая школа, 2015. -Т. 7.-1200с.

- Буданов В.Г. Методология синергетики в постнеклассической науке и образовании. М.: Либроком, 2013. - 210 с.

- Быковская Е.В. Идентификация источников финансирования инвестиционных проектов и программ // Успехи современной науки. 2015. №3.- 78 с.

- Блауберг, И. В. Становление и сущность системного подхода: учебное пособие/И. В. Блауберг, Э. Г. Годин. -М.: Наука, 2012. -576 с.

- Виханский О.С. Стратегическое управление. М.: Изд-во МГУ, 2015.-315 с.

- Виханский, О. С. Менеджмент: человек, стратегия, организация, процесс: учебное пособие/А. И. Наумов, О. С. Виханский. -М.: Фирма Гардарика, 2015. -416 с.

- Воронкова, О.В. Глобальный аспект инновационного развития/О.В. Воронкова//Глобальный научный потенциал. -СПб.: ТМБпринт. -2014. -№ 9 (42). -494 с.

- Воробьев Р.В. Ресурсный подход к стратегическому управлению человеческими ресурсами в организации сферы услуг по разработке программного обеспечения.//Ежемесячный научный журнал №5/2015Научный институт глобальной и региональной экономики (НИГРЭ). - 393 с.

- Гольдштейн Г.Я. Основы менеджмента: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2013. -250 с.

- Грант Р.М. Современный стратегический анализ. -СПб.: Питер, 2014. -560 с.

- Данько, Т.П. Управление маркетингом: учебник для студентов вузов/Т.П. Данько. -3-е изд., перераб. и доп. -М.: ИНФРА-М, 2011. -363 с.

- Долоков А.И. Стратегическое планирование и развитие предприятий: материалы 9-го всеросс. симп. М.: ЦЭМИ РАН, 2012. - 253 с.

- Дудин, М.Н. Стратегический менеджмент: учеб. пособие для студентов вузов/М.Н. Дудин, Н.В. Лясников, С.А. Широковских. -2-е изд., стер. -М.: КНОРУС, 2014. -256 с.

- Зайцев Л. Г Стратегический менеджмент: уч./Л. Г. Зайцев, М. И. Соколова/М.: Экономист. -2015. -416 с.

- Каплан, Роберт С. Сбалансированная система показателей. От стратегии к действию /Р.С. Каплан, Д.П. Нортон/пер. с англ. М.: ЗАО «Олимп- Бизнес», 2013. - 304 с.

- Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: понятия, концепции, инструменты принятия решений. -М.: ИНФРА-М, 2014. - 320 с.

- Минцберг Г. Стратегический процесс: концепции, проблемы, решения: Пер. с англ. -СПб.: Питер, 2015 - 421 с.

- Модернизация России: наука, образование, высокие технологии: тезисы выступлений участников II всеросс. конф. по науковедению (15-17 ноября 2010 г.) / сост. А.Э. Анисимова, А.И. Ракитов, М.Н. Русецкая, В.М. Кондратьев, М.В. Сахарова. М.: МГГУ, 2015. - 572 с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. Пер. с англ. -М.: Дело, 2012 - 345 с.

- Поршнев А.Г., Саломатин Н.А. Управление организацией. М.: ГУУ- М, 2011. - 300 с.

- Норенко В. Автоматизация управления рисками и внутреннего контроля: подходы, методология, особенности Финансовая газета. 2012. № 4 (122). - 249 с.

- Пашанин И. Сбалансированная система показателей как основа стратегического управления//Финансовая газета, № 11 (795), 2015 - 451 с.

- Организация и проведение спортивного соревнования в любительском спорте

- Спонсоры и партнеры спортивного соревнования.

- Массовый спорт и спорт высших достижений, их цели и задачи

- КРИТЕРИИ ВЫБОРА ШРИФТОВ И ТРЕБОВАНИЯ

- Роль мотивации в поведении организации (Понятие мотивации, мотивы, стимулы, мотивационный механизм)

- Диагностика и построение корпоративной культуры (Анализ формирования корпоративной культуры в ООО «Леруа Мерлен Восток»)

- Проектный контроллинг (Структура контроля)

- Совершенствование налоговой системы РФ: основные направления и особенности. Проблемы совершенствования налоговой системы Российской Федерации

- Инвестиционная стратегия предпиятия (на примере ООО СК «Озон»).

- Инвестиционная политика РФ в современных условиях (Проблемы инвестиций в современной российской экономике)

- Инвестиционная стратегия предприятия (на примере ООО «БОЛЬШЕЧЕРНИГОВСКСЕЛЬХОЗЭНЕРГО»)

- Управление поведением в конфликтных ситуациях (Характеристика ролевых конфликтов, Типы и виды конфликтов )