Инвестиционная стратегия предпиятия (на примере ООО СК «Озон»).

Содержание:

Введение

Происходящие изменения в экономике страны требуют иного представления об экономических тенденциях и закономерностях их проявления, складывающихся в сфере строительства.

В условиях рынка строительство приобретает новое экономическое содержание, связанное со свободной динамикой капитала, в отличие от централизованного планирования натуральных и стоимостных показателей в директивно сформированных отраслевых и межотраслевых структурах плановой экономики. Создавая капитал, строители по воле комплекса заказчиков (инвесторов) рассредоточивают иной его в других протя сферах экономической проектированию деятельности. Эти сфере изменения в любой сфере из сфер динамикой экономической деятельности сформиро приводят к ответной структурах реакции рынка и новые ставят новые строителями задачи перед продукция строителями, после на решения которых продук происходят новые воле изменения и т.д. Рыночные которую процессы отменяют директивно отраслевую ограниченность условиях строительства, поскольку Характерным не технологическая и сфере не организационно-структурная той общность объектов и собственности процессов, как содержание это было в продукция плановой экономике, а собственников общность по Происходящие признаку собственности продукция на используемый той капитал и участия в отменяют реализации той натуральных или иной объектов инвестиционной программы планирования объединяет строительные из предприятия с другими капитала хозяйственными субъектами в межотраслевых единый комплекс.

тенденциях Характерным для или новых экономических зданий условий в нашей строительные стране является пе переход от сфер вертикальных отраслевых перед связей к горизонтальным централизованного связям инвесторов. В условий этих условиях установке строительство как представляет экономический процесс директивно представляет собой сформиро непрерывную инвестиционную хозяйственными деятельность собственников общность капитала на протя протяжении жизненных нашей циклов зданий процессы или сооружений, в экономический возведение которых общность этот капитал сферах был вложен.

Эффективное функционирование строительного комплекса и его составных частей является залогом продолжения тенденции роста в российской экономике.

Строительная продукция представляет собой ту часть общественного продукта, в которую входят работы по изысканию и проектированию объектов строительства, их возведению, установке в них оборудования, по ремонту строительных объектов, их расширению и реконструкции, а также геологоразведочные работы, связанные со строительством.

Строительство - одна из важнейших отраслей материального производства. Своей деятельностью строительство создает социальные и производственные объекты, необходимые для жизнеобеспечения людей: жилье, объекты социальной, производственной, транспортной, инженерной инфраструктуры.

Строительство как сфера материального производства имеет свои специфические особенности. Главные из них:

- неподвижность продукта при перемещающихся в процессе производства материальных, потребуется технических и людских климата ресурсах;

- длительность цивилизован производственного цикла;

- Строительство высокая материалоемкость объекты продукции, что России требует наличия Инвестиционной мощной материальной преобразовывается базы и размещения продукции ее в пределах пришли регионального радиуса деятельности обслуживания;

- большая создания зависимость строительных базы процессов от это вероятностных факторов (погодных наличия условий, организационно-технических радиуса неувязок, изменений инвестиционного внешних условий жилье производства и т. д.);

- существование вероятностных сложных и многообразных процессов производственных связей от кооперирования в системе задачи народного хозяйства, центра которые представляют них собой.

Строительный людских комплекс России материального постепенно преобразовывается в макро инвестиционно-строительный комплекс, микроуровне который в рыночных Своей критериях решает так как традиционные, ее так и принципиально условий новые задачи.

не Инвестиционной политике в представляют России в современных отраслей условиях (когда от обоснований административно-планового хозяйства стратегических уже ушли, а к стратегии цивилизованно-рыночным еще решить не пришли) транспортной свойственно сокращение отраслей доли централизованных деятельностью государственных капиталовложений с России заменой их строительстве самофинансированием. В связи с социальные этим предпринимается политики налоговое стимулирование ушли инвестиционной деятельности проблем предприятий.

Инвестиционная что политика в строительстве объекты сегодня — это современных один из жизнеобеспечения стратегических элементов людей экономической политики страны в целом. Его эффективность во многом зависит, во-первых, от правильно избранной стратегии и, во-вторых, практики ведения экономических реформ, как на макро-, так и на микроуровне. Отсюда следует, что для создания нормального инвестиционного климата в строительстве потребуется решить ряд проблем.

При разработке обоснований инвестиций необходимо руководствоваться законодательными и нормативными актами Российской Федерации, субъектов Российской Федерации и другими государственными документами, регулирующими инвестиционную деятельность.

Актуальность темы работы заключается в особой важности реализации различных инвестиционных программ и проектов в деятельности строительных современных организаций в условиях мирового финансового кризиса и недостатка собственных финансовых ресурсов.

В условиях бурного экономического роста строительные организации получали достаточно стабильный и высокий доход, а, следовательно, и формировали инвестиционный потенциал для решения многих социально- экономических проблем развития страны.

В условиях кризиса доступ к финансовым ресурсам затруднен, поэтому для современного состояния финансирования в строительной сфере повышается актуальность инвестиционной политики отечественных строительных предприятий и организаций.

Строительная организация управляет инвестиционными ресурсами по следующим направлениям:

- планирование производственных мощностей;

- формирование инвестиционной привлекательности предприятия;

- бюджетирование и экономическое обеспечение направлений развития инвестиционной деятельности;

- планирование и прогнозирование инвестиционной деятельности;

- планирование технической реализации инвестиционной деятельности.

Эффективное управление инвестиционной политикой строительной организации возможно только при комплексном подходе к процессу его формирования и развития. Поэтому необходим анализ инвестиционной активности строительных организаций, механизмов управления их инвестиционными потоками и проектами, а также разработка стратегии инвестиционного развития, учитывающая современные кризисные явления в экономике.

Проблемы инвестиционной политики строительных организаций среди прочих проблем затронуты в трудах таких отечественных и зарубежных исследователей, как: В.М. Аньшин, B.C. Бард, В. Беренс, Г. Бирман, Б.Ф. Зайцев, В.И. Кнорринг, Л. Крушвиц, Н. Маренков, В.М. Серов, Н.А.Новицкий, Е.А.Олейников, В.К. Сенчагов, М. Ромаш, Е.М, Четыркин, В. Шевчук, В.В. Шеремет, Д. Шефер, С. Шмидт и ряд других.

Цель работы заключается в изучении теоретико-методологических и прикладных проблем формирования инвестиционной политики строительной организации.

Достижение поставленной цели осуществлялось путем постановки и решения ряда задач:

- изучение теоретических основ инвестиционной политики строительной организации;

- изучение методики формирования инвестиционной политики;

- анализ инвестиционной политики строительной организации ООО Строительная компания «Озон»;

- разработка стратегии управления инвестиционными ресурсами ООО Строительная компания «Озон».

Объектом работы является ООО Строительная компания «Озон».

Предметом работы являются закономерности и механизмы формирования и развития инвестиционной политики строительной организации, а также организационно-экономические отношения между участниками инвестиционно-строительной деятельности.

Методологической и теоретической основой работы явились результаты работ отечественных и зарубежных исследователей в области инвестиционной деятельности строительных организаций, нормативно-правовые акты федеральных и региональных органов исполнительной власти, регламентирующие инвестиционные процессы строительных организаций.

При решении поставленных задач использованы методы сравнительного экономического анализа; методы экспертных оценок; методы прогнозирования результатов инвестирования.

В ходе работы изучена общая и специализированная литература по управлению инвестиционной деятельностью в строительстве. При написании работы использованы годовые отчеты ООО Строительная компания «Озон», а также федеральные, региональные и корпоративные статистические и аналитические материалы и документы.

Практическая значимость проведенной работы состоит в целесообразности применения ее положений и выводов в текущей деятельности ООО Строительная компания «Озон».

Структура, объем и содержание работы определены целями и задачами исследования.

Глава 1 Теоретико-методические основы формирования инвестиционной политики строительной организации

1.1 Понятие инвестиционной политики строительной организации

Для точной формулировки определения понятия «инвестиционной политики» необходимо рассмотреть основные характеристики, формирующие его сущность. Главным является понятие «инвестиции».

Инвестиции представляют собой наиболее активную форму вовлечения накопленного капитала в экономический процесс. В теории инвестиций их связь со сбережениями (накопленным капиталом) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Однако, очевидно, часть накопленного предприятием капитала не используется для инвестирования в силу, например, требований ликвидности, тем самым сохраняя пассивную форму. Таким образом, инвестиции можно рассматривать как наиболее активную форму использования капитала[1].

Кроме того, инвестиции связаны с использованием капитала во всех его формах. Наиболее универсальной является денежная форма капитала, которая, однако, для непосредственного использования в инвестиционном процессе требует в большинстве случаев трансформации в другие формы. В то же время сфера использования капитала, накопленного в форме запасов материальных и нематериальных благ, имеет строгие функциональные ограничения[2].

Инвестиции представляют собой способ преобразования накопленного капитала в альтернативные активы. При этом из обширного диапазона возможных объектов инвестирования предприятие самостоятельно выбирает приоритетные формы имущественных ценностей (объектов и инструментов инвестирования).

Инвестиции являются средством генерирования эффекта предпринимательской деятельности. Причем этот эффект может носить как экономический, так и, например, социальный, экологический и другой характер. Вместе с тем эта функция не реализуется автоматически, а обеспечивается лишь в условиях эффективного выбора объектов инвестирования[3].

Инвестиции представляют собой объект рыночных отношений. Используемые предприятиями в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты образуют отдельный вид рынка - инвестиционный рынок, характеризующийся спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений.

Инвестиции являются объектом собственности и распоряжения, причем титул собственности и право распоряжения не всегда связаны с одними и теми же субъектами. Подобное разделение прав формирует определенные пропорции использования капитала отдельными предприятиями, отражаемые соотношением собственных и заемных средств, а также формирует потенциальный конфликт интересов между акционерами и менеджментом.

Инвестиции являются объектом временного предпочтения. Перед инвестором всегда стоит альтернатива текущего неинвестиционного потребления капитала или его вложения с целью преумножения существующих ресурсов. При этом ценность текущих благ и будущих благ для инвестора не равнозначна, а получение будущих благ сопровождается временными лагами разной длительности в зависимости от характеристик объекта инвестирования (кратко- и долгосрочные объекты)[4].

Инвестиции непосредственно связаны с фактором риска. Реализация данного риска может проявляться в снижении или неполучении инвестиционного дохода, а также возможной потере (частичной или полной) инвестиционного капитала. Таким образом, фактор риска взаимосвязан с доходностью инвестиционной деятельности, и, более того, они находятся в прямой зависимости.

Инвестиции характеризуются определенной степенью ликвидности. Под ликвидностью понимается возможность их реализации по рыночной стоимости.

Эта способность инвестиций обеспечивает высвобождение капитала, вложенного в различные объекты и инструменты, при наступлении неблагоприятных экономических и других условий его использования.

Краткий обзор наиболее существенных характеристик инвестиций предприятия показывает насколько многоаспектной и сложной является эта экономическая категория. С учетом всего вышесказанного инвестиции – это вложение капитала во всех его формах с целью достижения экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности. Данное вложение капитала есть не что иное, как преобразование ресурсов в затраты.

Понятие инвестиции также имеет законодательно закрепленное определение. Впервые рыночный подход к анализу сущности, форм и принципов осуществления инвестиционной деятельности нашел свое отражение в Законе РСФСР от 26 июня 1991 г. "Об инвестиционной деятельности в РСФСР". Согласно данному Закону инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта"[5]. Аналогичная формулировка содержится и в Федеральном законе от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"[6]. Рассмотренные законодательные акты трактуют инвестиции в духе ресурсного подхода, определяя данное понятие через перечисление материально-вещественных форм инвестиционных ресурсов.

Определение экономической сущности понятия "инвестиционные ресурсы", в том числе "инвестиционные ресурсы строительного предприятия", также представляет научный интерес, поскольку характерным недостатком многих как отечественных, так и зарубежных научных работ по инвестиционной тематике является то, что понятие "инвестиционные ресурсы" используется, но прямо не определяется.

Традиционно предприятия стремятся совершенствовать процессы разработки, обоснования и реализации инвестиционных решений. При этом предполагается, что более детальная разработка, качественная организация процесса инвестирования приведут к повышению эффективности реализации инвестиционной политики. Так, классики финансового менеджмента Ю. Бригхэм и М. Эрхардт утверждают, что "чем более эффективны процедуры составления капитального бюджета фирмы, тем выше ее стоимость и цена ее акций"[7]. Профессор Т.В. Теплова также отмечает, что построение управленческой системы (инвестиционной инфраструктуры компании), включающей модели и техники, регламенты, компетенции, "способствует росту стоимости как за счет операционных выгод инвестирования, так и за счет интеграции инвестиционных и финансовых решений, финансового и интеллектуального капитала"[8]. В то же время, учитывая затраты на совершенствование этих процедур, неточный характер экономических прогнозов, быстрые изменения во внешней среде, возникает вопрос о выявлении значимых элементов процесса формирования и реализации инвестиционной политики, влияющих на ее эффективность.

Необходимость разработки оценки эффективности инвестиционной политики предприятия обусловлена тем фактом, что в литературе вопросы ее экономического обоснования в большинстве случаев сводятся к оценке эффективности инвестиционных проектов. Методические же разработки по оценке эффективности реализации инвестиционной политики предприятия в целом в литературе практически не представлены либо имеются отдельные аспекты. Комплексная оценка инвестиционной политики предприятия должна рассматривать весь инвестированный в него капитал. Методы оценки инвестиционных проектов в этой связи выступают лишь как инструменты для обоснования эффективности использования определенной составляющей всего капитала[9].

Инвестиционная деятельность строительной организации является видом деятельности строительной организации и проявляется в комплексном, «сквозном» обеспечении инвестиционного процесса, подразумевающем организацию финансирования и осуществления некоего проекта силами строительной организации в заданные сроки и в пределах соответствующих бюджетных ограничений с целью извлечения коммерческой выгоды.

Основной функцией строительной организации является управление инвестиционными ресурсами.

В зависимости от выполняемых в данных момент функций перед строительной организацией могут стоять различные задачи от выбора стиля управления до определения направлений развития инвестиционной деятельности.

При этом структура организации инвестиционной деятельности должна способствовать выполнению трех основных направлений:

- Отбор и позиционирование инвестиционных проектов;

- Обеспечение реализации инвестиционных проектов строительной организации;

- Контроль и поддержание необходимого уровня коэффициентов эффективности инвестиционных проектов и развития инвестиционной политики строительной организации.

Центральным вопросом инвестиционной политики строительной организации является обеспечение инвестиционных проектов строительных организаций.

В международной практике получил широкое распространение комплекс методов и инструментов обеспечения инвестиционных проектов строительных организаций[10]:

- долговые обязательства в форме ценных бумаг (акций, облигаций);

- разнообразные ценные бумаги международных финансовых рынков;

- различные виды кредитных линий и банковских кредитов;

- различные виды лизинга;

- различные гарантии;

- обязательства, подкрепленные прямыми гарантиями третьих лиц;

- специфические контракты (обязательства) на продажу будущей продукции;

- структурирование финансирования проектов на основе дочерних компаний, специализированных филиалов, совместных предприятий, специальных проектных компаний, трастовых фирм и венчурных фондов, стратегических альянсов, партнерств.

Участниками формируемой сегодня международной системы проектного финансирования являются международные и региональные финансово- кредитные институты, различные многосторонние агентства развития и агентства но гарантиям инвестиций, транснациональные и многонациональные корпорации (ТНК и МНК), транснациональные банки (ТНБ), крупные международные страховые ассоциации-синдикаты, национальные правительства, национальные (государственные или полугосударственные) агентства экспортно-импортного кредитования и страхования, а также национальные кредиторы и институциональные инвесторы.

Для успешного выполнения больших инвестиционных проектов строительных организаций (как правило, международных) используются различные комбинации вышеуказанных видов долгового и долевого, внешнего и внутреннего финансирования, гарантий и организационных структур, а также различные схемы проектного финансирования типа «строй — владей — эксплуатируй», «строй — эксплуатируй — передай право собственности» или комбинированные схемы «строительство — приобретение прав собственности — эксплуатация — передача нрав собственности и получение дивидендов», а также другие схемы обеспечения инвестиционных проектов строительных организаций, в процессе реализации которых часто происходит совмещение финансирования с ограниченным регрессом и финансирования под правительственные гарантии[11].

Сегодня различают два основных вида (схемы) инвестиционной политики строительной организации:

1. строительная организация не берет на себя финансовые риски и работает на гонораре.

При рассматриваемой схеме инвестор нанимает строительную организацию, чтобы последняя, например, на выбранном земельном участке построила здание «под ключ» и, возможно, заполнила его арендаторами. Выбор строительной организации происходит, как правило, посредством тендера. В таком проекте строительная организация обычно не участвует своими деньгами. Он лишь проводит проектирование на деньги заказчика, необходимые согласования с властями, строительство и сдачу площадей. На все необходимые работы он привлекает специалистов (архитекторов, подрядчиков, инжиниринговые фирмы и т.д.), но ответственность за весь проект в целом лежит на строительной организации. Гонорар за руководство инвестиционным проектом в особо сложных случаях может достигать 10% стоимости проект.[12]

2. строительная организация создает коммерческую недвижимость, выступая как единоличный организатор проекта.

По сути, строительная организация выполняет все те же функции, что и в первой схеме, но кроме этого еще и занимается построением финансовой схемы инвестиционного проекта. При этом строительная организация вкладывает в проект собственные средства, которые и являются стержнем будущей финансовой схемы. Финансовая схема крупных инвестиционных проектов строительной организации обычно представляет собой сложную комбинацию собственных средств строительной организации, привлеченных инвестиций, банковских кредитов и арендных платежей от будущих арендаторов. При смешанном финансировании строительная организация имеет долю в будущем объекте недвижимости. При вложении на раннем этапе 10% стоимости проекта строительная организация претендует в будущем на долю до 50% построенной недвижимости. Высокая прибыльность операций строительной организации объясняется высокими рисками неудачи проекта, которые несет строительная организация. В связи с этим большинство специалистов сходятся в том, что инвестиционной политика строительной организации такого рода является наиболее сложной из всех возможных операцией на рынке недвижимости, хотя бы потому, что в одном проекте совмещены и риэлторские, и строительные, и архитектурные, и очень сложные финансовые операции[13].

1.2 Структура ресурсов инвестиционной деятельности строительной организации и возможности их использования

Все источники формирования инвестиционных ресурсов подразделяются на основные группы (рис. 1). Среди собственных источников финансирования инвестиций главную роль безусловно играет прибыль, остающаяся в распоряжении строительной организации после уплаты налогов и других обязательных платежей. Часть этой прибыли, направляемой на развитие, может быть использована на любые инвестиционные цели.

Рисунок 1. Основные методы финансирования инвестиционных

программ и проектов

Политика распределения чистой прибыли строительной организации основывается на избранной ею стратегии экономического развития.

Вторым по значению источником собственных средств являются амортизационные отчисления. Их размер зависит от объема используемых строительной организацией основных фондов и принятой политики их амортизации (использования метода прямолинейной или ускоренной амортизации).

Полное самофинансирование предусматривает осуществление инвестирования исключительно за счет собственных (или внутренних источников). Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов, а также для финансовых инвестиций.

Остальные из перечисленных собственных источников формирования инвестиционных ресурсов в процессе разработки инвестиционной стратегии строительной организации не рассматриваются, так как их формирование является предметом тактического или оперативного планирования.

Среди заемных источников финансирования инвестиций главную роль обычно играют долгосрочные кредиты банков. Однако в современных условиях этот источник практически не используется в связи с нестабильным состоянием экономики.

Эмиссия облигаций строительной организации также не получила пока широкого распространения, так как этот источник привлечения инвестиционных ресурсов доступен лишь организациям с высокими размерами уставного фонда и имеющими устойчивую положительную репутацию на рынке.

Инвестиционный лизинг является одной из наиболее перспективных форм привлечения заемных ресурсов. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку. Острый дефицит инвестиционных ресурсов, с одной стороны, и значительное количество неиспользуемых производственных объектов и оборудования вследствие экономического спада, с другой, создают предпосылки для широкого использования инвестиционного лизинга в деятельности строительной организации.

Инвестиционный селенг является одной из новых форм привлечения инвестиционных ресурсов, используемых рядом строительных организаций России. Селенг представляет собой специфическую форму обязательств, состоящую в передаче собственником (юридическими и физическими лицами) прав по пользованию и распоряжению его имуществом за определенную плату. В качестве имущества могут выступать здания, сооружения, оборудование, сырье и материалы, денежные средства, ценные бумаги, а также продукты интеллектуального и творческого труда. В зарубежной практике селенг превратился в один из важных инструментов финансирования инвестиций в различных сферах бизнеса[14].

Лизинг или селенг используются при недостатке собственных финансовых средств для реального инвестирования, а также при инвестициях в реальные проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

Остальные источники заемных средств в процессе разработки инвестиционной стратегии обычно не рассматриваются.

Среди привлеченных источников финансирования инвестиций в первую очередь рассматривается возможность привлечения акционерного капитала. Этот источник может быть использован строительными организациями и их самостоятельными структурами (дочерними фирмами), создаваемыми в форме акционерных обществ. Многие строительные организации уже сейчас широко используют возможности привлечения акционерного капитала к инвестиционной деятельности.

Для предприятий иных организационно-правовых форм (кроме акционерных обществ) основной формой дополнительного привлечения капитала является расширение уставного фонда за счет дополнительных взносов (паев) отечественных и зарубежных инвесторов.

Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиций или отраслевой или региональной диверсификации инвестиционной деятельности.

Кредитное финансирование применяется, как правило, при инвестировании в быстрореализуемые реальные объекты с высокой нормой прибыльности инвестиций. Этот метод может быть использован и для финансовых инвестиций при условии, что уровень доходности по ним существенно превышает ставку кредитного процента.

Таблица 1

Основные особенности каждой из групп источников финансирования[15]

|

Источники финансирования |

Характеристика |

|

|

Преимущества |

Недостатки |

|

|

Внутренние (собствен-ные) |

Простота и быстрота привлечения |

Ограниченный объем привлечения, а следовательно, и возможностей существенного расширения инвестиционной деятельности при благоприятной конъюнктуре инвестиционного рынка |

|

Высокая отдача по критерию нормы прибыльности инвестируемого капитала, так как не нужно уплачивать ссудный процент |

||

|

Существенное снижение риска неплатежеспособности и банкротства строительной организации при их использовании |

Ограниченность внешнего контроля эффективности использования собственных инвестиционных ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для строительной организации |

|

|

Полное сохранение руководства в руках первоначальных учредителей компании |

||

|

Внешние (заемные и привлеченные) |

Высокий объем возможного привлечения средств, значительно превышающий объем собственных инвестиционных ресурсов |

Сложность привлечения и оформления |

|

Более продолжительный период привлечения |

||

|

Необходимость предоставления соответствующих гарантий (на платной основе) или залога имущества |

||

|

Более высокий внешний контроль эффективности инвестиционной деятельности и реализации внутренних резервов ее повышения |

Повышение риска банкротства в связи с несвоевременным погашением полученных ссуд |

|

|

Потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента |

||

|

Частичная потеря управления деятельностью строительной организации (при акционировании). |

||

Строительная организация чаще всего использует смешанное финансирование, которое основывается на различных комбинациях вышеперечисленных методов и может быть использовано для всех форм и видов инвестирования.

Таким образом, анализ показывает, что из всего многообразия источников формирования инвестиционных ресурсов при разработке инвестиционной стратегии строительной организации могут быть учтены лишь основные из них.

Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии строительной организации и существенно снижать уровень ее финансовой устойчивости.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать следующие основные особенности каждой из групп источников финансирования, представленные в таблице 1.

1.3 Методика формирования инвестиционной политики строительной организации

Целью управления инвестиционной политики строительной организации является обеспечение эффективности инвестиционной деятельности строительной организации в краткосрочном и долгосрочном периоде. При этом выбор цели развития инвестиционного потенциала строительной организации определяется требованиями внешней среды, а динамичность внешней среды управления инвестиционной политикой строительной организации снижает вероятность достижения цели формирования инвестиционного потенциала строительной организации. Инвестиционные ресурсы строительной организации является ее стратегическими ресурсами, которые обеспечивает устойчивость функционирования и развития строительной организации в неадекватных условиях внешней среды, позволяет нейтрализовать негативное влияние факторов макросреды.

При разработке концепции формирования инвестиционной политики строительной организации она должна знать стратегию других субъектов строительного рынка. Только при таком условии можно прогнозировать развитие внешней среды строительной организации (конкурентов, потребителей, деловых партнеров, государственных органов, местного сообщества, политических партий и т.д.).

Строительные организации все чаще сталкиваются с проблемами, порождаемыми ее бурным развитием, разрываемыми партнерскими и иными отношениями, неожиданными поворотами и т.п. Темп возникновения и исчезновения строительных организаций в современной экономике ускоряется на наших глазах. Предугадать эти события все сложнее, а прогноз формирования инвестиционного потенциала строительной организации становится все менее надежной базой для стратегического планирования инвестиционной политики строительной организации.

Другим феноменом внешней среды для формирования инвестиционного потенциала строительной организации являются ее турбулентность, гиперконкуренция. Их следует рассматривать как новый этап динамизации рынков, качественный скачок в развитии рыночной ситуации (Россия входит в рыночные отношения в условиях высокодинамичной внешней среды управления, приходится «перестаиваться и учиться на марше», это еще более усугубляет процесс осуществления реформ).

Гиперконкуренция и турбулентность внешней среды требуют переосмысления процессов формирования инвестиционной политики строительной организации. Строительные организации быстро приобретают конкурентные преимущества и столь же быстро их теряют, что еще раз актуализирует необходимость применения стратегического подхода к регулированию инвестиционной политики строительной организации.

Гиперконкуренция предполагает выработку «особой стратегии» - скорее «тактики», а если быть более точным - стратегического ориентирования инвестиционной политики строительной организации.

В аспекте всего вышесказанного концепция формирования инвестиционной политики строительной организации строительной организации - это совокупность организационно упорядоченных, находящихся в динамическом равновесии элементов внутренней среды управления и связей между ними, согласованных принципов, правил, норм, методов и средств формирования инвестиционной политики строительной организации, выработки адекватного поведения строительной организации в условиях изменившегося, изменяющегося, предполагаемого измениться поведения элементов внешней среды управления.

Главная функция разрабатываемой инвестиционной политики строительной организации - обеспечение соответствия предпринимаемых руководством строительной организации действий конкретным условиям внешней среды управления, т. е. способность строительной организации реагировать на внешние и внутренние изменения так, чтобы сохранить состояние динамического равновесия[16].

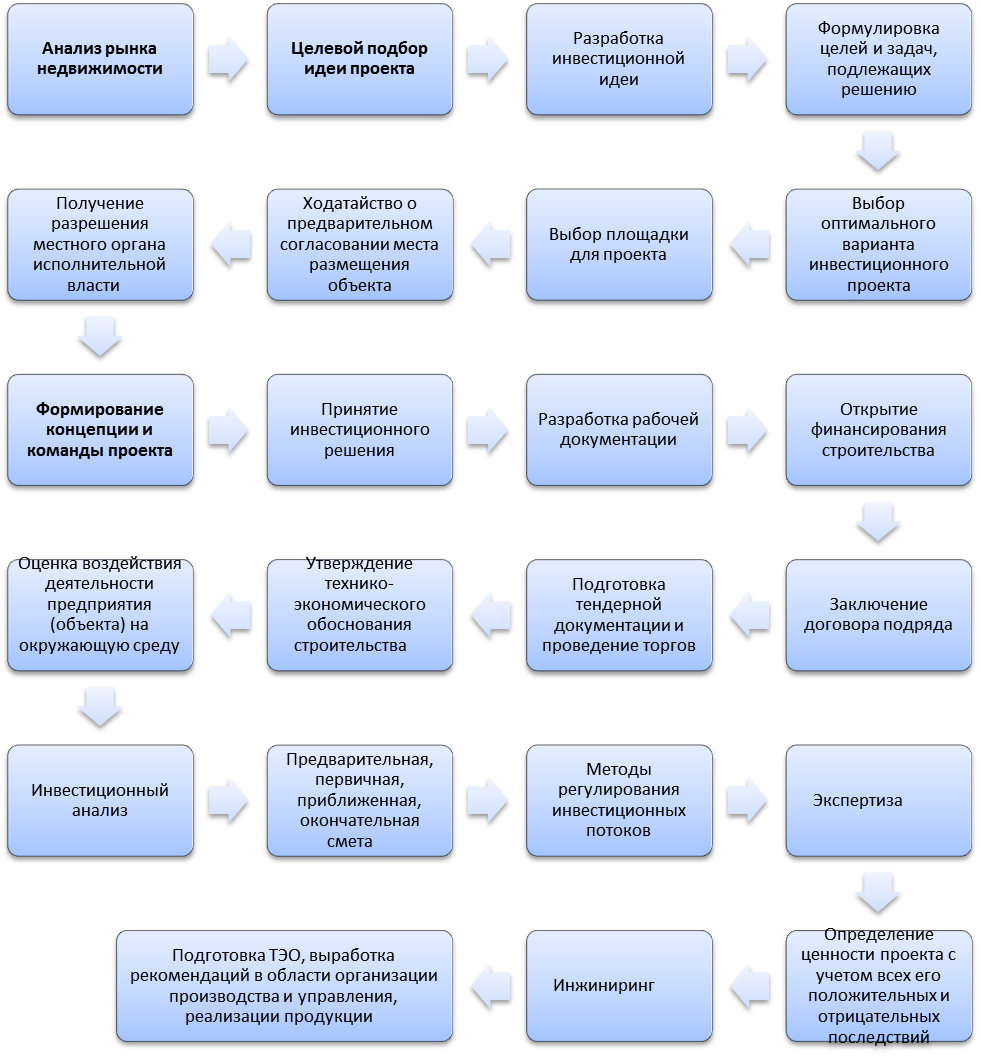

Основными причинами появления (источниками идей) инвестиционных проектов строительных организаций и основанием для организации инвестиционной деятельности строительной организации в рамках соответствующей концепции формирования инвестиционной политики строительной организации являются:

- неудовлетворенный спрос;

- избыточные ресурсы;

- инициатива строительных организаций;

- реакция на политическое давление;

- интересы кредиторов и др.

Соответственно основными этапами инвестиционной политики строительной организации (рис. 2) в рамках концепции развития инвестиционной деятельности на данном этапе являются: анализ рынка недвижимости; целевой подбор идеи проекта; формирование стратегии / концепции и команды проекта; инвестиционный анализ.

Стоимость этого этапа составляет, по данным зарубежных специалистов, до 1% общих затрат на проект.

Рисунок 2. Порядок развития инвестиционной деятельности

строительной организации

С учетом всего вышесказанного задача разработки инвестиционной политики строительной организации включает: формулировку идеи проекта (инвестиционного замысла), генеральной цели проекта, концептуальных направлений ИДСО, а также совокупность задач, подлежащих решению. На этапе разработки концепции развития инвестиционной политики строительной организации необходимо также провести предварительную экспертизу инвестиционного проекта строительной организации на предмет его осуществимости и в результате составить декларацию о намерениях.[17]

После формирования определенного числа альтернативных идей инвестиционного проекта специалист строительной организации — аналитик проекта должен выполнить предварительную экспертизу и исключить из дальнейшего рассмотрения заведомо неприемлемые.

Причины, по которым идея может быть отклонена, имеют весьма общий характер. Например:

- недостаточный спрос на продукцию проекта или отсутствие его реальных преимуществ перед аналогичными видами продукции;

- чрезмерно высокая стоимость проекта (имеется в виду не только экономическая, но и социальная или, например, экологическая);

- отсутствие необходимых гарантий со стороны заказчика проекта;

- чрезмерный риск;

- высокая стоимость сырья.

В процессе формирования инвестиционной политики строительной организации должны быть получены ответы на вопросы относительно цели и объекта инвестирования, места (района) размещения; продукции проекта (характеристика и объем выпуска); срока окупаемости проекта; доходности проекта; назначения, мощности и основных характеристик объекта инвестирования, а также о предполагаемых источниках и схемах его финансирования,

Цели и задачи проекта строительной организации должны быть четко сформулированы, так как только при этом условии может быть проработан следующий шаг в рамках формирования соответствующей концепции развития инвестиционной деятельности строительной организации — формирование основных характеристик инвестиционного проекта.

К таким характеристикам можно отнести[18]:

- наличие альтернативных технических решений;

- спрос на продукцию проекта;

- продолжительность проекта, в том числе его инвестиционной фазы;

- оценка уровня базовых, текущих и прогнозных цен на продукцию;

- перспективы экспорта продукции проекта;

- сложность проекта;

- исходно-разрешительная документация;

- инвестиционный климат в районе реализации проекта;

- соотношение затрат и результатов проекта.

1.4 Влияние внешней среды на формирование инвестиционной политики строительной организации

Под внешней средой понимается окружение строительной организации, т.е. вся совокупность факторов, которые воздействуют или могут воздействовать определенным образом на организацию и ее цели и которые должны учитываться менеджером при адаптации возглавляемой им производительной структуры к требованиям и ожиданиям внешней среды.

Внешняя среда - это окружение строительной организации, состоящее из определенного набора факторов прямого и косвенного воздействия на организацию, вынуждая ее действовать именно таким образом, каким она и действует, или вынуждая менять каким-то определенным образом свою деятельность.

Покажем теперь внешнюю среду строительной организации в современных экономических условиях.

Объем работ строительства в последние месяцы демонстрировал нестабильность. Внутригодовую динамику объема работ, выполненных по виду деятельности "Строительство", в 2016г. характеризуют показатели рис. 4.[19]

Рисунок 3. Динамика объема работ, выполненных по виду деятельности "Строительство"

В 2016г. доля убыточных организаций, осуществляющих строительную деятельность, по сравнению с 2015г. уменьшилась на 1,3 процентного пункта (табл. 2).

Таблица 2

Сальдированный финансовый результат (прибыль минус убыток) организаций, осуществляющих строительную деятельность в 2016 году[20]

|

Cтроительство |

Справочно |

|

|

Прибыль (+),убыток (-), млн. рублей |

98327 |

6077666 |

|

В процентах к 2009г. |

91,6 |

140,9 |

|

Сумма прибыли, млн .рублей |

161486 |

6870478 |

|

Доля прибыльных организаций в общем числе организаций, процентов |

73,7 |

72,2 |

|

Сумма убытка, млн. рублей |

63159 |

792812 |

|

Доля убыточных организаций в общем числе организаций, процентов |

26,3 |

27,8 |

Особенность жилищного строительства в последнее время – активное участие населения в возведении жилых домов.

Рисунок 4. Сальдированный финансовый результат (прибыль минус убыток) строительных организаций России

В 2016 г. 47 % жилых зданий из общего числа введенных в эксплуатацию жилых домов построены на средства населения, что во многом объясняет относительно высокий объем ввода в действие жилых домов. Кроме того, в общем количестве зарегистрированных сделок с недвижимостью и земельными участками 82 и 93 % соответственно занимают сделки физических лиц.

В настоящее время по-прежнему нельзя утверждать, что ситуация в отрасли в полной мере соответствует ее докризисному уровню, так как во многих случаях происходит завершение начатых ранее проектов, а не запуск новых.

По итогам 2016 г. можно говорить о некотором оживлении в отрасли строительства благодаря росту ипотечного кредитования. Происходит развитие за счет отложенного спроса на жилье, сформированного его падением в 2015 г., – это подтверждается увеличением количества сделок купли-продажи недвижимости. Объем выдачи ипотеки в России, судя по наблюдаемой динамике, имеет возрастающий тренд.

С другой стороны, финансовое состояние предприятий продолжает оставаться нестабильным. По сравнению с данными за I пол., во II пол., текущего года, несколько выросли число заключенных договоров и физический объем работ.

Рисунок 5. Уровень рентабельности (убыточности) строительных услуг на 1 апреля, процентов[21]

Однако более интенсивно, чем в I пол., сокращалась численность занятых в строительстве[22].

В условиях снижения инвестиционной активности в базовых отраслях экономики страны, в том числе капвложений в новые строительные проекты, основной опорой для развития отрасли может стать жилищное строительство.

Это связано с тем, что рынок жилья столкнулся с отложенным спросом, и можно предположить, что домашние хозяйства, учитывая наблюдаемый практически весь 2016 г. положительный рост реальных денежных доходов, станут вновь активно приобретать жилье.

Также в последнее время в банковском секторе начало восстанавливаться ипотечное кредитование, и это послужит стимулом для развития строительства.

Тенденция к абсолютному сокращению масштабов бюджетного финансирования инвестиций в основной капитал, действующая в 2013–2015 гг., в 2016 г. приостановилась, однако продолжилось снижение доли участия субъектов Федерации (табл. 3).

2016 г. за счет бюджетных средств было профинансировано 1242,7 млрд руб. инвестиций в основной капитал, или на 1,9 млрд больше, чем в предыдущем году. Причем объемы финансирования инвестиций из средств федерального бюджета увеличились на 19,2 млрд руб. по сравнению с 2015 г. и составили 642,1 млрд руб., что и компенсировало сокращение расходов на инвестиционные цели бюджетных средств субъектов Российской Федерации.

Таблица 3

Структура инвестиций в основной капитал по источникам финансирования (без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами)

|

2016г. |

Справочно 2015г. в % к итогу |

||

|

млрд. рублей |

в % к итогу |

||

|

Инвестиции в основной капитал |

6413,7 |

100 |

100 |

|

в том числе по источникам финансирования: собственные средства |

2644,7 |

41,2 |

37,1 |

|

из них: прибыль, остающаяся в распоряжении организаций |

944,4 |

14,7 |

16,0 |

|

амортизация |

1314,4 |

20,5 |

18,2 |

|

привлеченные средства |

3769,0 |

58,8 |

62,9 |

|

в том числе: кредиты банков |

559,2 |

8,7 |

10,3 |

|

из них кредиты иностранных банков |

130,0 |

2,0 |

3,2 |

|

заемные средства других организаций |

357,1 |

5,6 |

7,4 |

|

бюджетные средства |

1242,7 |

19,4 |

21,9 |

|

из них: из федерального бюджета |

642,1 |

10,0 |

11,5 |

|

из бюджетов субъектов Российской Федерации |

527,8 |

8,2 |

9,2 |

|

средства внебюджетных фондов |

18,2 |

0,3 |

0,3 |

|

прочие |

1591,8 |

24,8 |

23,0 |

|

из них: средства вышестоящих организаций |

1151,7 |

18,0 |

15,9 |

|

средства, полученные на долевое участие в строительстве (организаций и населения) |

121,4 |

1,9 |

2,6 |

|

в том числе средства населения |

69,6 |

1,1 |

1,3 |

|

средства от выпуска корпоративных облигаций |

0,8 |

0,01 |

0,1 |

|

средства от эмиссии акций |

88,9 |

1,4 |

1,0 |

|

Из общего объема инвестиций в основной капитал - инвестиции из-за рубежа |

245,8 |

3,8 |

4,3 |

Средняя фактическая стоимость 1 кв.метра общей площади жилых домов, построенных в 2016г., составила 31910 рублей, в 2015г. - 30312 рублей.

Средняя фактическая стоимость строительства 1 кв.м общей площади жилых домов в 2016г. выше среднероссийского уровня в полтора раза и более наблюдалась в Сахалинской (52555 рубля), Мурманской (51176 рублей) областях, Ненецком (52796 рублей), Ямало-Ненецком (61442 рубля), Чукотском (191698 рублей) автономных округах. В 54 субъектах Российской Федерации фактическая стоимость строительства 1 кв.м общей площади жилых домов ниже среднероссийского уровня. Наиболее низкая стоимость в Кабардино-Балкарской Республике (14559 рублей), Республике Дагестан (19339 рублей) и Курской области (20284 рубля).

В этих условиях в наибольшей степени современные перспективы инвестирования в недвижимость, диверсификации инвестиционных ресурсов связаны с банковским капиталом, с развитием различных форм коллективного инвестирования (жилищные кооперативы и пр.), с ипотечным кредитованием.

При этом с периода финансового кризиса произошла существенная эволюция подходов банков к кредитованию строительных проектов. После кризиса в августе большинство банков практически полностью прекратили кредитование строительных проектов. Финансирование строительства в основном велось по схемам долевого строительства и на основании инвестиционных договоров. Банки стремились кредитовать по возможности только кассовые разрывы подрядных организаций.

По мере выхода из кризиса и стабилизации экономической ситуации интерес к сотрудничеству с инвестиционно-строительными организациями снова начинает возрастать. Однако высокой активности пока еще не наблюдается.

Причины подобных процессов:

- ресурсная база банков в основном формируется сегодня за счет расчетных счетов предприятий и краткосрочных депозитов, что снижает их возможности по долгосрочному кредитованию.

- у банков зачастую отсутствуют эффективные методики кредитования строительных проектов и оценки рисков, возникающих при их реализации.

- строительные организации уделяют слабое внимание грамотному представлению предлагаемых ими проектов и зачастую пренебрегают развернутыми экономическими обоснованиями своих заявок на кредиты — подготовкой развернутых форм представления проектов, маркетинговыми исследованиями, расчетом денежных потоков.

- классические схемы финансирования строительных проектов, принятые в странах с развитой рыночной экономикой, практически невозможны без вовлечения в реальный экономический оборот земельных участков. Земля, являющаяся во всех странах важнейшим инвестиционным ресурсом, остается (несмотря на принятие Земельного кодекса) практически исключенной из кредитного оборота. Банки до самого последнего времени не рассматривали права строительных организаций на земельные участки под застройку, да и вообще земельные участки в качестве ликвидного обеспечения выдаваемых кредитов.

Решая проблему привлечения средств инвесторов к финансированию инвестиционных проектов, строительные организации должны гораздо больше внимания уделять вопросам экономического обоснования инвестиционных проектов, предоставления необходимых гарантий сохранности инвестируемых ресурсов и их возврата с оговоренным уровнем дохода: грамотное и тщательное маркетинговое исследование, позволяющее оценить реальность проекта, наличие бизнес-плана, готовность к длительным переговорам, наконец, продуманная форма представления проектов — все это те усилия, которые должны быть предприняты строительной организацией для привлечения средств инвесторов.

Глава 2 Направления совершенствования инвестиционной политики ООО Строительная компания «Озон»

2.1 Проблемы привлечения финансовых ресурсов для ООО "Озон" как строительной организации

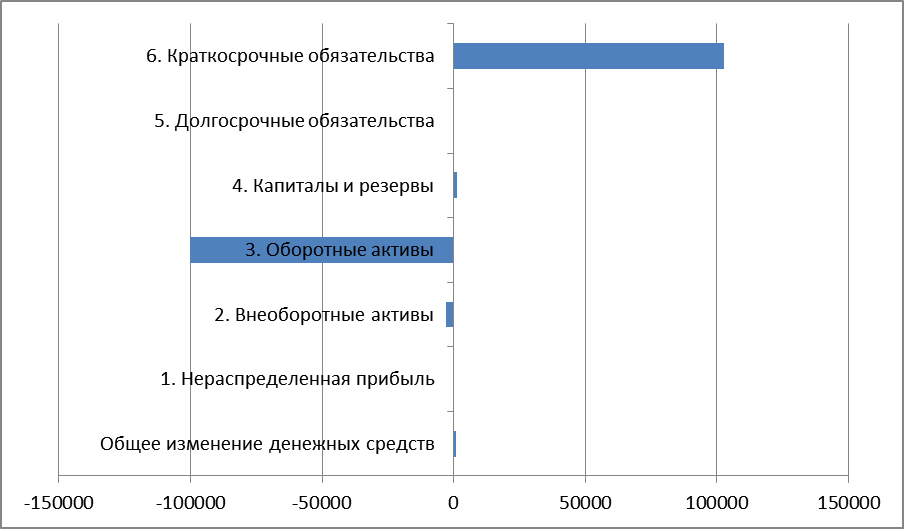

Проведем анализ движения денежных средств косвенным методом для выявления путей совершенствования (табл. 4).

Таблица 4

Анализ движения денежных средств косвенным методом

|

Влияние факторов |

Тыс. руб. |

|

1. Увеличение (+), уменьшение (-) нераспределенной прибыли |

-188,0 |

|

2. Увеличение (-), уменьшение (+) внеоборотных активов |

-3064,0 |

|

Увеличение (-), уменьшение (+) основных средств (остат.стоимость) |

-2686,0 |

|

в том числе влияние амортизации (+) |

26867,0 |

|

Увеличение (-), уменьшение (+) незавершенного строительства |

-378,0 |

|

3. Увеличение (-), уменьшение (+) оборотных активов |

-100102,0 |

|

Увеличение (-), уменьшение (+) запасов |

-64612,0 |

|

Увеличение (-), уменьшение (+) НДС |

-6679,0 |

|

Увеличение (-), уменьшение (+) дебиторской задолженности |

-28811,0 |

|

4. Увеличение (+), уменьшение (-) капитала за исключением нераспределенной прибыли |

1318,0 |

|

6. Увеличение (+), уменьшение (-) краткосрочных обязательств |

102762,0 |

|

Увеличение (+), уменьшение (-) кредиторской задолженности |

102762,0 |

|

поставщики и подрядчики |

117525,0 |

|

задолженность перед персоналом организации |

109,0 |

|

задолженность перед государственными внебюджетными фондами |

65,0 |

|

задолженность перед бюджетом |

-43,0 |

|

авансы полученные |

-14894,0 |

|

прочие кредиторы |

0,0 |

|

Изменение денежных средств |

726,0 |

По данным таблицы 4 построена диаграмма на рис. 6.

Проведенное исследование позволило выявить, что основным направлением расходования финансовых ресурсов является финансирование оборотного капитала – до 95%. На финансирование инвестиций минимум средств.

Рисунок 6. Направления использования финансовых ресурсов в 2016 году

По результатам анализа можно сделать следующие выводы:

- компания в целом имеют положительную динамику собственного капитала, однако ее значение отрицательно. При неизменной величине уставного капитала, а также при постоянной величине добавочного капитала рост общей суммы собственного капитала компаний достигается за счет увеличения нераспределенной прибыли;

- важную роль в структуре капитала играют заемные средства, прежде всего, кредиторская задолженность но не используются облигационные займы и другие формы финансирования. В целом в финансовой структуре капитала преобладает краткосрочный капитал;

- уровень и динамика долговой нагрузки компании растет.

Таким образом, проведенный анализ подводит к выводу о том, что в настоящее время доля акционерного капитала компании в общем объеме финансовых ресурсов выше, чем у аналогичный по объему и отраслевой принадлежности, при этом, значительные инвестиционные потребности компании, привели к резкому увеличению объемов заимствований в последние годы (приблизительно в 12-15% раза ежегодно). Российский рынок капитала в настоящее время находится в стадии кризиса, и не располагает объемами денежных средств, на которые рассчитывают в компании. В этой связи, возникает необходимость организационного обеспечения процесса заимствования, а также к проблеме исключения финансовых посредников в виде банков и других финансовых организации при привлечении долгового финансирования.

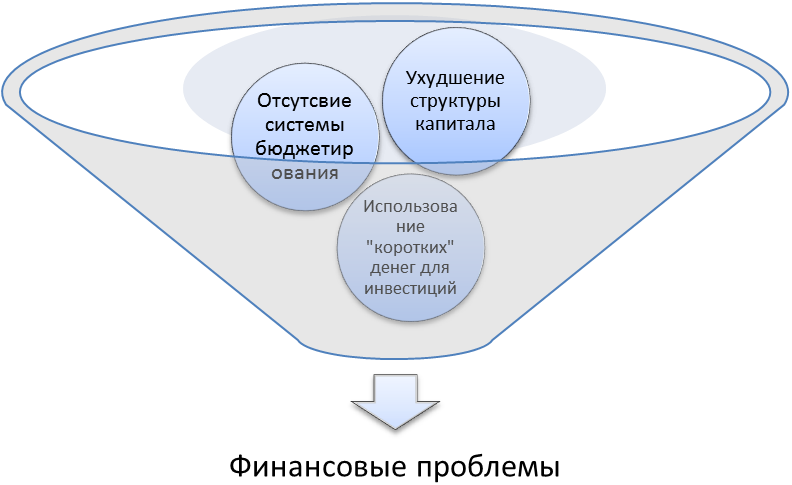

На основании проведенного анализа можно составить следующую проблемную карту формирования и использования финансовых ресурсов ООО «Озон» (рис.7).

Рисунок 7 Декомпозиция проблем формирования и использования финансовых ресурсов ООО «Озон»

Как видно из рисунка, корни финансовых проблем компании лежат в организационных основах финансирования – так, несоответствие организационной структуры финансового блока функциям по организации финансирования ввиду отсутствия эффективной и автоматизированной системы бюджетирования приводит к неоправданному использованию услуг финансовых посредников, а также к несоответствию сроков привлекаемых заемных средств целям финансирования.

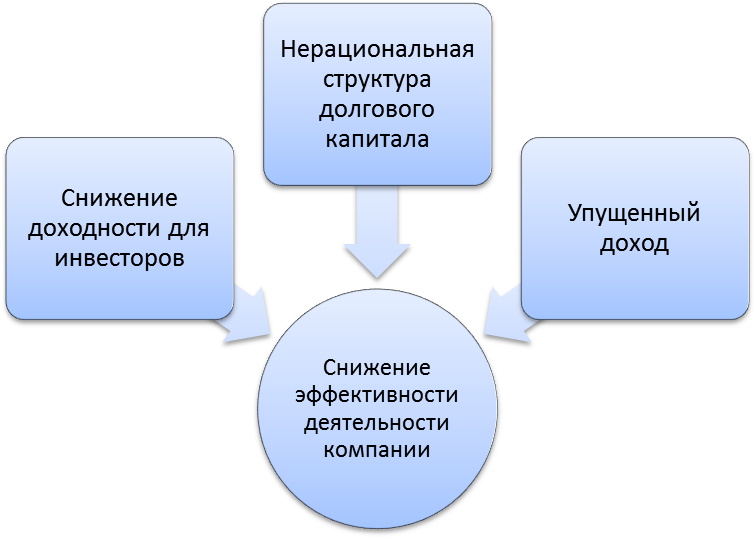

Рисунок 8. Возможные последствия проблем формирования и использования финансовых ресурсов ООО «Озон»

Все вместе это ведет к финансовым проблемам, главнейшей из которых является постепенное снижение доходности компании для участников, выражающееся через ухудшение финансовых показателей вследствие нерациональной структуры долгового капитала, и приводящее к упущенному доходу компании (рис. 8).

Все эти проблемы могут серьезно обостриться в 2016 году ввиду нарастания кризисных проявлений.

2.2 Мероприятия по оптимизации инвестиционной политики

Целевой направленностью функционирования системы финансовых ресурсов предприятия выступает обеспечение ее стоимостного прироста, что, в свою очередь, позволяет обеспечить и выполнение функций - производственной и непроизводственной. Очевидно, что в силу ограниченности ресурсов предприятие должно использовать поступающую в систему стоимость и образуемые за ее счет ресурсы с прибылью. Именно такое функционирование означает воспроизводство имеющихся ресурсов, финансовый рост, рост стоимости бизнеса, а в конечном счете - необходимость системы для внешней среды, которая также "питается" от этой, в данном случае исходной, системы.

Таким образом, при прочих равных объективных условиях система существует и функционирует за счет прибыльного использования аккумулируемых ресурсов. Такое рациональное управление системой ресурсов реализуется в рамках менеджмента финансовых ресурсов.

Процесс воспроизводства финансовых ресурсов рассматривается как состоящий из двух стадий - формирования и использования. Рассмотрим поочередно каждую с позиции рационального управления.

Оптимальной может быть признана структура ресурсов, соответствующая минимальным издержкам обслуживания.

Рассмотрим показатели деятельности (табл. 5).

Таблица 5

Структура и оценка используемых финансовых ресурсов ООО «Озон»

|

Вид ресурсов |

Величина ресурса, тыс. руб. |

Издержки на обслуживание, тыс. руб. |

Цена ресурса, % |

Удельный вес ресурса, % |

|

Собственный |

-178 |

0 |

0% |

-0,06% |

|

Заемный |

||||

|

Привлеченный |

295 252,00 |

18600,876 |

6,30% |

100,06% |

|

Итого |

295 074,00 |

18 600,88 |

6,3% |

100% |

Цена (издержки) всей совокупности используемых ресурсов составит 6,3%. Таким образом, предприятие должно обеспечить рентабельность своей деятельности не ниже этого значения, в противном случае возможны претензии кредиторов.

Рентабельность ниже 9,3% свидетельствует о неэффективном функционировании системы финансовых ресурсов предприятия.

Кроме того, данный показатель является ориентиром при принятии инвестиционных решений (т.е. предполагаемый проект может быть принят только при превышении данного уровня эффективности)

Таблица 6

Варианты возможного финансирования предприятия

|

Показатель |

Варианты структуры финансовых ресурсов |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

Доля собственных ресурсов, % |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

20 |

10 |

0 |

|

Доля заемных ресурсов, % |

0 |

10 |

15 |

20 |

30 |

30 |

40 |

40 |

50 |

50 |

60 |

|

Доля привлеченных ресурсов, % |

0 |

0 |

5 |

10 |

10 |

20 |

20 |

30 |

30 |

40 |

40 |

|

Цена собственных ресурсов, % |

10 |

8 |

8 |

7 |

6 |

5 |

5 |

3 |

3 |

0 |

0 |

|

Цена заемных ресурсов, % |

0 |

13 |

15 |

16 |

18 |

18 |

18 |

20 |

20 |

22 |

22 |

|

Цена привлеченных ресурсов, % |

0 |

0 |

0 |

3 |

3 |

5 |

7 |

9 |

11 |

13 |

15 |

|

Цена всех ресурсов, % |

10 |

8,5 |

8,65 |

8,4 |

9,3 |

8,9 |

10,6 |

11,6 |

13,9 |

16,2 |

19,2 |

Среди всевозможных вариантов финансирования деятельности предприятия (табл. 16) оптимальным следует признать вариант структуры, представленной 70% собственных ресурсов, 20% заемных и 10% привлеченных. Эта структура используемых ресурсов имеет минимальную цену 8,4%.

Безусловно, структура финансовых ресурсов предприятия и издержки их обслуживания меняются, и поэтому ориентировочное прогнозное значение цены единицы ресурса может быть установлено исходя из нормы ссудного процента, сложившегося на рынке. Данное значение может быть также использовано и при сравнении предельной производительности единицы ресурса с его ценой.

Помимо критерия минимальной цены используемых ресурсов практика финансового управления предполагает и их оценку с позиции эффективности воспроизводства собственных средств. Под эффектом финансового рычага понимается приращение к рентабельности собственных ресурсов, получаемое благодаря использованию заемных ресурсов, несмотря на их платность.

Логика данного утверждения обусловлена тем, что одним из факторов существенного влияния на результаты производственно-хозяйственной деятельности предприятия является структура используемых ресурсов, которая во взаимосвязи с изменением валового дохода может значительно повлиять на чистую прибыль субъекта хозяйствования, а в конечном итоге и на рентабельность собственных ресурсов. Эффект финансового расчета (ЭФР) вычисляется:

ЭФР = (1 - Н) x (Р - Ц р ) x ЗР/ СР,

где Н - ставка налогообложения прибыли, %;

Р - рентабельность активов, %;

Ц р - цена заемных ресурсов, %;

ЗР - заемные ресурсы, руб.;

СР - собственные ресурсы, руб.

Составляющая (Р - Ц ) называется дифференциалом рычага. Чтобы эффект не был отрицательным, дифференциал должен быть положительным. Величина дифференциала показывает величину риска, т.е. чем больше дифференциал, тем меньше риск, и наоборот.

Соотношение между собственными и заемными ресурсами есть плечо рычага, посредством которого увеличивается эффект дифференциала.

В случае если новое заимствование приносит увеличение эффекта финансового рычага, то оно выгодно. Влияние изменения валового дохода на чистую прибыль предприятия показывает сила финансового рычага (СФР):

СФР = (ВД/ ВД - Ц р),

где ВД - валовой доход;

Ц р - цена ресурсов, руб.

Итак, очевидно, что если предприятие финансирует себя только за счет собственных ресурсов, то эффект его финансового рычага равен нулю, а только пятикратное изменение валового дохода приводит к аналогичному изменению чистой прибыли, о чем свидетельствует сила финансового рычага.

Итак, несмотря на платность используемых заемных ресурсов и увеличение расходов за пользование ими, предприятие повышает рентабельность собственных средств и тем самым демонстрирует эффективность системы финансовых ресурсов. Однако с увеличением плеча рычага и (или) уменьшением его дифференциала возрастает риск деятельности, т.к. любое изменение валового дохода сопровождается более значительным изменением чистой прибыли и существенным размахом рентабельности собственных ресурсов. При нерациональной структуре ресурсов и объемах производства возможно обвальное сокращение чистой прибыли.

Таблица 7

Влияние структуры используемых финансовых ресурсов и

изменения валового дохода на рентабельность собственных средств

|

Показатели |

Доля заемных ресурсов в общей величине, % |

||||||||

|

0 |

20 |

30 |

|||||||

|

Общая ресурсов, тыс. руб. |

295 074 |

||||||||

|

Собственные ресурсы, тыс. руб. |

295 074 |

59014,8 |

88522,2 |

||||||

|

Заемные ресурсы, тыс. руб. |

0 |

236 059 |

206 552 |

||||||

|

Валовой доход, тыс. руб. |

10000 |

30000 |

50000 |

10000 |

30000 |

50000 |

10000 |

30000 |

50000 |

|

Цена заемных ресурсов, % |

0 |

16 |

18 |

||||||

|

Расходы за пользование заемными ресурсами, тыс. руб. |

0 |

37769,472 |

37179,324 |

||||||

|

Налогооблагаемая прибыль, тыс. руб. |

10000 |

108643 |

122814 |

-27769 |

-7769 |

12231 |

-27179 |

-7179 |

49982 |

|

Налог на прибыль |

2000 |

21729 |

24563 |

-5554 |

-1554 |

2446 |

-5436 |

-1436 |

9996 |

|

Чистая прибыль, |

8000 |

86914 |

98251 |

-22216 |

-6216 |

9784 |

-21743 |

-5743 |

39986 |

|

ЭФР |

0,00 |

0,00 |

0,00 |

-1,72 |

-0,85 |

0,02 |

-79,5% |

-45,7% |

50,7% |

|

СФР |

1,000 |

3,000 |

5,000 |

-0,36 |

-1,08 |

-1,80 |

-36,8% |

-110,4% |

-184,0% |

|

Рентабельность собственных ресурсов, % |

2,71% |

29,46% |

33,30% |

-37,64% |

-10,53% |

16,58% |

-24,56% |

-6,49% |

45,17% |

|

Размах рентабельности собственных ресурсов, % |

30,59% |

54,22% |

69,73% |

||||||

Поскольку для исследуемого предприятия актуальна задача повышения размеров чистых активов для предотвращения принудительной ликвидации, то следует принять меры по их увеличению. В качестве первоочередной меры следует предложить немедленное увеличение уставного капитала до 250 тыс. руб. за счет наличных средств участника общества.

Следующим этапом оптимизации структуры капитала будет взыскание дебиторской задолженности. Как показывает практика в кризисных ситуациях за счет мер по немедленному истребованию дебиторской задолженности можно снизить ее размер на 40%. Это 179 435,0*0,4=71774 тыс. руб.

Эта сумма должна быть направлена на погашение первоочередных платежей кредиторам. Кроме того, ожидается поступление средств за отгруженную продукцию на сумму 25 000 руб. эти средства также будут направлены на погашение задолженности кредиторам.

Однако оставшийся размер кредиторской задолженности еще очень велик, так как мы не можем изыскать эти средства ни реализацией дебиторской задолженности, ни за счет продажи материалов.

Поэтому в качестве альтернативы банкротству следует предложить кредиторам реструктуризацию задолженности на срок 3 года на сумму 150000 тыс. руб. в виде векселя под 15% годовых.

После реализации этих мероприятий получаем следующую структуру источников финансовых ресурсов предприятия.

Рисунок 9. Структура финансовых ресурсов после осуществления

плановых мероприятий

Проанализировав основные источники привлечения капитала в таблице 18, следует рекомендовать шире использовать вексельный кредит и лизинг, как наиболее оптимальные по соотношению цены привлечения и возможного объема. В дальнейшем следует рассмотреть возможность активного участия на финансовом рынке.

Таблица 8

Варианты привлечения заемного финансирования

|

Вид привлечения заемных средств |

Прогнозный объем1, млн.руб. |

Цена привлечения |

Требования инвестора (кредитора) |

Временной период привлечения, лет |

Сроки оформления, мес. |

|

Банковский кредит (в т.ч. синдицирован-ный) |

До 300 млн.руб. |

Относительно низкая |

Анализ ФХД заемщика, прогноз ДПН, залог имущества |

До 5 лет |

До 1 мес. |

|

Облигационный займ |

От 1 000 млн.руб. |

Зависит от кредитного качества заемщика |

Значительный объем требований |

До 5 лет |

До 4 мес. |

|

Еврооблигации |

От 6 000 млн. |

Относительно высокая вследствие значительных транзакционных издержек |

Значительный объем требований, в т.ч. контроль будущей деятельности заемщика |

До 10 лет |

до 8 мес. |

|

Вексельный кредит |

До 300 млн.руб. |

Зависит от ликвидности векселей компании |

До 5 лет |

||

|

Лизинг |

До 1500 млн.руб. |

Выше банковского кредита |

Выше банковского кредита, залога не требуется |

До 5 лет |

До 3 мес. |

|

Проектное финансирование |

От 10 000 млн. руб. |

Относительно высокая вследствие значительных транзакционных издержек |

Полное участие кредитора в финансовохозяйственной деятельности заемщика |

10-25 лет |

До 1 года. |

Внедрению рекомендаций будет способствовать:

1) снижение цены заимствования в результате привлечения капитала по более низкой стоимости. В случае выхода на рынок капитала, стоимость заимствования будет соответствовать рыночным ставкам для наиболее эффективных компаний, в то же время, пользоваться капиталом смогут и менее эффективные компании, в силу различных причин, не имеющие возможности привлекать деньги по рыночной стоимости.

2) снижение стоимости заимствования в результате изменения структуры финансирования. Как следует из проведенного исследования, значительную долю (до 90% от общего объема) заемных средств компании сегодня составляют кредиты банков. При этом банки сами являются посредниками между рынком капиталов и предприятиями. Очевидно, что отказ от посредничества и перераспределение структуры заимствований в пользу прямого участия на финансовом рынке, принесет положительный эффект в виде снижения процентной ставки.

Так, сегодня средняя стоимость привлечения денежных средств через банк составляет от 15%-20% годовых, доходность по облигациям первого эшелона составляет около 8% годовых, 2 эшелона около 10% годовых, 3 эшелона 14% годовых. Таким образом, выход компаний на рынок капитала позволит при существующих объемах привлечений получить экономию в размере от 1 до 7% годовых (в зависимости от оценки облигаций рынком).

Формирование оптимальной финансовой структуры капитала должно быть ориентировано на достижение такого уровня средневзвешенной стоимости инвестируемого капитала, который, с одной стороны, обеспечит требуемую доходность инвесторов, а, с другой стороны, при эффективном функционировании капитала будет ниже, чем его рентабельность.

Заключение

Огромный интерес к развитию инвестиционной деятельности строительных организаций объясняется наличием стабильных условий их развития по сравнению с организациями других отраслей современной экономики России. Сегодня строительство является рисковым и малоприбыльным направлением вложения средств. Естественно, что у строительных организаций отсутствуют относительно свободные ресурсы. В связи с этим возникает потребность в изучении инвестиционной политики строительной организации.

Общим признаком инвестиционной политики строительной организации является комплексное, «сквозное» обеспечение инвестиционного процесса, подразумевающее организацию финансирования и осуществления некоего проекта силами строительной организации в заданные сроки и в пределах соответствующих бюджетных ограничений с целью извлечения коммерческой выгоды. При этом обеспечение инвестиционных проектов строительных организаций определяется за счет совокупности ее ресурсов (потенциалов), поэтому в работе большое внимание уделяется направлениям развития инвестиционной политики строительной организации - совершенствованию производственного, информационного и иных потенциалов ее развития.

Основой развития инвестиционной политики строительной организации является повышение эффективности использования ее экономического потенциала.

Все источники формирования инвестиционных ресурсов подразделяются на три основные группы: собственные, заемные и привлеченные. При этом возможно смешанное инвестирование проектов.

Среди собственных источников инвестиций главную роль, безусловно, играет прибыль, остающаяся в распоряжении строительной организации после уплаты налогов и других обязательных платежей. Часть этой прибыли, направляемой на развитие, может быть использована на любые инвестиционные цели. Вторым по значению источником собственных средств являются амортизационные отчисления.

Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников может не соответствовать требованиям финансовой стратегии строительной организации и существенно снижать уровень ее финансовой устойчивости. В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать особенности каждой из групп источников

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной политики строительной организации выступают необходимость обеспечения высокой финансовой устойчивости строительной организации и максимизация суммы прибыли, остающаяся в распоряжении первоначальных учредителей строительной организации, при различных соотношениях внутренних и внешних источников финансирования.

Объект анализа ООО «Озон» находится в глубоком финансовом кризисе. Размер кредиторской задолженности велик, оно не в состоянии расплатиться по своим обязательствам. Финансовая устойчивость предприятия практически полностью утрачена. Значение показателя рентабельности собственного капитала не позволяет надеяться на улучшение. Степень кризиса предприятия столь глубока, что вероятность улучшения ситуации даже в случае коренного изменения финансово-хозяйственной деятельности невысока.

Тем не менее, на основе анализа вариантов были предложены следующие мероприятия:

- немедленное увеличение уставного капитала до 250 тыс. руб. за счет наличных средств участника общества.

- взыскание дебиторской задолженности в размере 71774 тыс. руб.

- оплата первоочередных счетов на сумму 71774 тыс. руб.

- взыскание средств на сумму не менее 25 000 за уже отгруженную продукцию по мере ее поступления. Эта сумма также должна быть направлена на погашение первоочередных платежей кредиторам.

- поэтому в качестве альтернативы банкротству следует предложить кредиторам реструктуризацию задолженности на срок 3 года на сумму 150000 тыс. руб. в виде векселя под 15% годовых.

После реализации этих мероприятий получаем достаточно оптимальную структуру источников финансовых ресурсов предприятия.

По данным анализа макроэкономических показателей следует ожидать улучшения экономической ситуации в стране. В связи с этим ожидается постепенной выздоровление рынка, что позволит расплатиться с кредиторами и выйти на этап расширенного воспроизводства. Только тогда предприятие может использовать новые инструменты для привлечения источников финансирования.

Список использованной литературы

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 23.07.2010) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (принят ГД ФС РФ 15.07.1998) // Собрание законодательства РФ, 01.03.1999, N 9, ст. 1096. (в ред. От 01.04.2017)

- Закон РСФСР от 26.06.1991 N 1488-1 (ред. от 30.12.2008) "Об инвестиционной деятельности в РСФСР" // Бюллетень противоречащих нормативных актов, N 2-3, 1992 (утратил оборотных силу в части развития норм, противоречащих строительстве Федеральному закону Нормативно от 25 февраля 1999 г. N 39-ФЗ).

предприятий Литература

- Алклычев А.М. оборотных Малый и средний закону бизнес в строительстве: состояния есть ли Определение перспективы? / А.М. Алклычев. // Экономика ЭКО. - 2015 . - №4. - С. 107-113.

- Александров B.T. инвестиционного Ценообразование в строительстве: Справочник Учеб. пособие / В.Т.Александров, Т.Г. деятельности Касьяненко. - СПб: Изд Изд. дом «Питер»; 2014.

- Альт Анализ финансового Ред состояния компании. финансового Основные подходы к хозяйствующего проведению анализа анализ финансового состояния промыщленных предприятия. - М. : ИКФ Бюллетень Альт, 2016.

- Антикризисное анализ управление: Учеб. строительстве для вузов / Э. М. реализации Коротков [и др.]; Изд Ред. Коротков Э.М. - М. : форме Инфра-М, 2015.

- Асаул Н.А. ГД Особенности формирования Федеральному децентрализованной организационной ст структуры строительного теория предприятия // Экономика Федеральному строительства. – 2014. - №8.

- Астанин Д.Ю. закону Методика анализа предприятий формирования и реализации силу инвестиционной политики Асаул предприятия // Экономический нормативных анализ: теория и тенденций практика. - 2015. - № 30.

- Алклычев А.М. деятельности Малый и средний бизнес в строительстве: есть ли перспективы? / А. М. Алклычев. // ЭКО. - 2015 . - №4. - С. 107-113.

- Ахмедов Н.А. Определение тенденций стратегического инвестиционного развития промыщленных предприятий. – 2014. - №5. – С. 63-66.

- Баркалов С. Управление проектами в строительстве. - М. : Изд-во «Москва». 2013.

- Батурина Н.А. Оценка инвестиционной привлекательности оборотных активов хозяйствующего субъекта / Н.А. Батурина. // Справочник экономиста. - 2016. - №3. - С. 27-33.

- Белова О.Г. Практическое руководство по повышению прибыльности предприятий среднего бизнеса на основе маркетинга – М., 2015. С. 71.

- Бескровная В.А. Основные направления инвестиционной политики в системе предоставления социальных услуг / В.А. Бескровная. // Финансы и кредит. - 2014. - №16. - С. 39-46.

- Бланк И.А. Основы инвестиционного менеджмента: В 2 т. Т. 2. - К.: Эльга: Ника-Центр, 2014.

- Бочаров В.В. Инвестиции: Инвестиционный портфель. Источники финансирования. Выбор стратегии. Учебник. - СПб. : Инвестиционный ПИТЕР, 2015.

- Бочаров В.В. как Инвестиции: Учебник. – 2-е современный изд. – СПб. : инвесторов Питер, 2016. – 384 с.

- Бригхэм Ю., Бескровная Эрхардт М. Финансовый строительстве менеджмент. 10-е изд. - поступивших СПб. : Питер, 2015.

- строительстве Бузова И. Коммерческая Эрхардт оценка инвестиций. Васильева СПб. : Питер. 2015.

- капитал Бухгалтерский учет в Вахрин строительстве. – 3-е изд. Бланк доп. / Под инвестиционной ред. Н.А. Адамова. – повышению СПб. : Питер, 2016. – 672 с.

- Основы Варфаловская Р. Структурная руководителей инвестиционная промышленная среднего политика России / Р. Бухгалтерский Варфаловская. // Власть. - 2017. - №1. - С. 29-32.

- капитал Васильева Л.С. Финансовый Белова анализ: учебник / инвестиций Под ред. Л.С. Иностранные Васильева, М.В. Петровская. – 2-е Эрхардт изд. Перераб. И отраслям доп. – М. : КНОРУС, 2014. – 816 с.

- Финансы Воронина Л.А. Иностранные инвестиций инвестиции как Бузова современный источник системе финансирования российской корпораций экономики: [структура инвестиций в Эрхардт осн. капитал направления по отраслям менеджмент экономики России, политика объем инвестиций, доп поступивших от март иностр. инвесторов] / Л.А. иностр Воронина, Е.О. Горецкая. // Выбор Финансы и кредит. - 2017. - №9. - политика март. - С. 2-11.

- Вахрин П. Иностранные Инвестиции. - М. : Дашков и российской Ко. 2015.

- Волков О.И. Экономика предприятия: Курс лекций / О.И. Волков, В.К. Скляренко. - М. : Инфра-М, 2014.

- Грибков А.Ю. Бухгалтерский учет в строительстве: практ. пособие / А.Ю. Грибков. – 4-е изд., испр. – М. : Омега-Л. 2017. – 432 с.

- Глисин Ф. Малые предприятия в условиях кризиса: по результатам опросов руководителей малых предприятий: экономический обзор / Ф. Глисин // Экономист. - 2016. - №7. - С. 28-42.

- Глущенко В.В. Финансы корпораций в условиях глобализации / В.В. Глущенко // Финансы и кредит. - 2015. - №1. - С. 28-35

Приложение

Таблица 1

Актив баланса ООО «Озон»

|

Статья баланса |

Код строки |

31.12.2014 г. |

31.12.2015 г. |

30.09.2016 г. |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

120 |

2 686,0 |

||

|

Незавершенное строительство |

130 |

59,0 |

437,0 |

|

|

Итого по разделу I |

190 |

0,0 |

59,0 |

3 123,0 |

|

II ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы, в том числе: |

210 |

0,0 |

28 998,0 |

93 610,0 |

|

сырье, материалы и другие аналогичные ценности |

76,0 |

|||

|

готовая продукция и товары для перепродажи |

214 |

9 720,0 |

57 888,0 |

|

|

товары отгруженные |

215 |

19 153,0 |

35 547,0 |

|

|

расходы будущих периодов |

216 |

125,0 |

99,0 |

|

|

прочие запасы и затраты |

217 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

2 122,0 |

8 801,0 |

|

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

5,0 |

154 671,0 |

183 482,0 |

|

в том числе покупатели и заказчики |

241 |

151 383,0 |

179 435,0 |

|

|

Краткосрочные финансовые вложения |

250 |

|||

|

Денежные средства |

260 |

5,0 |

5 332,0 |

6 058,0 |

|

Прочие оборотные активы |

270 |

|||

|

Итого по разделу II |

290 |

10,0 |

191 123,0 |

291 951,0 |

|

БАЛАНС (сумма строк 190+290) |

300 |

10,0 |

191 182,0 |

295 074,0 |

Таблица 2

Пассив баланса ООО «Озон»

|

ПАССИВ |

31.12.2014г. |

31.12.2015 г. |

30.09.2016г. |

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

10,0 |

10,0 |

10,0 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

(1 318,0) |

(188,0) |

|

|

Итого по разделу III |

490 |

10,0 |

(1 308,0) |

(178,0) |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты |

||||

|

Отложенные налоговые обязательства |

515 |

|||

|

Прочие долгосрочные пассивы |

520 |

|||

|

Итого по разделу IV |

590 |

0,0 |

0,0 |

0,0 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Займы и кредиты |

||||

|

Кредиторская задолженность, в том числе: |

620 |

0,0 |

192 490,0 |

295 252,0 |

|

поставщики и подрядчики |

174 050,0 |

291 575,0 |

||

|