Разработка инвестиционной стратегии предприятия на примере ООО ПКО

Содержание:

Введение

Целью исследования является анализ структуры и величины заемных источников финансирования предприятия и выбор наиболее выгодного способа привлечения инвестиционного капитала для улучшения финансовых показателей деятельности предприятия.

В соответствии с поставленной целью определены следующие задачи:

- изучить теоретические аспекты привлечения заемных источников финансирования;

- сделать анализ использования инвестиционного капитала ООО «ПКО»;

- разработать рекомендации по оптимизации структуры капитала предприятия ООО «ПКО» по расширению действующего производства предприятия.

Объектом исследования является совершенствование механизмов привлечения долгосрочных инвестиций ООО «ПКО».

Предметом исследования являются экономические отношения, возникающие в процессе формирования и развития способов привлечения долгосрочных инвестиций в современных условиях.

Практическая значимость заключается в разработке мероприятий по повышению эффективности использования инвестиционного капитала с целью улучшения финансовых показателей деятельности предприятия.

1. Теоретические аспекты привлечения заемных источников финансирования

1.1. Понятие и сущность инвестиционного капитала

Заемный капитал - это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности. Необходимость привлечения инвестиционного капитала должна обосновываться предварительно сделанным расчетом потребности в оборотных средствах.

Заёмный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

Рис. 1.1− Классификация инвестиционного капитала

- Долгосрочные финансовые обязательства (заёмный капитал со сроком его использования более 1 года).

- Краткосрочные финансовые обязательства (все формы привлечённого заёмного капитала со сроком его использования до 1 года).

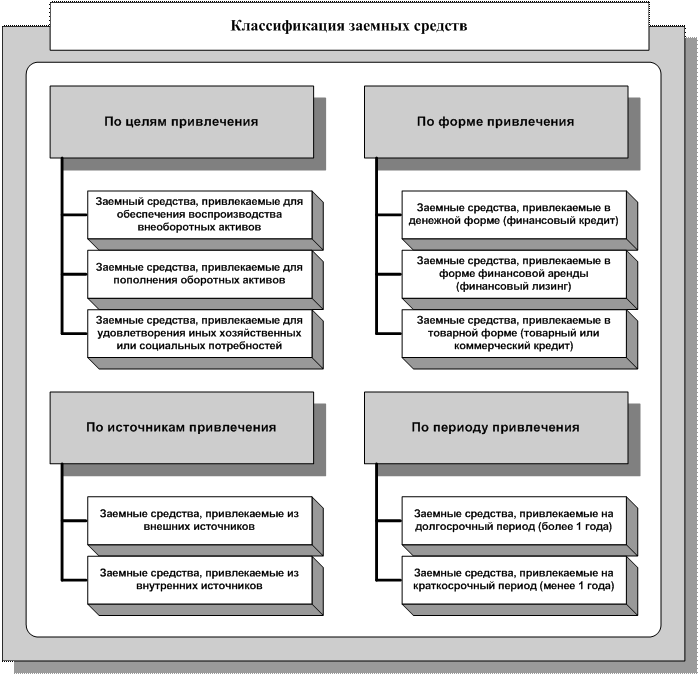

В процессе развития организации по мере погашения ее финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств весьма разнообразны.

Классифицировать привлекаемые организацией заемные средства можно различным образом (рис. 1.2).

Рис. 1.2− Классификация заемных средств[1]

В процессе рассмотрения основных направлений привлечения инвестиционного капитала проанализируем его преимущества и недостатки (табл. 1.1).

Таблица 1.1−Сравнительный анализ форм финансовых обязательств организации

|

Преимущества |

Недостатки |

|

|---|---|---|

|

Банковский кредит |

- для формирования уставного капитала и покрытия убытков; - «налоговый щит» по обслуживанию кредита; - эффективное использование полученных финансовых ресурсов в размерах, обусловленных реальными потребностями. |

- сложная процедура оформления; - высокая стоимость привлечения; - возврат только в денежной форме; - краткосрочный характер предоставления. |

|

Финансовый лизинг |

- удовлетворяет потребность в долгосрочном кредите; - полное обеспечение кредита; - покрытие «налоговым щитом» всего объема кредита; - более широкий диапазон и гибкость в сроках платежей; - простая процедура оформления в сравнении с банковской; - снижает стоимости за счет ликвидационной стоимости лизингуемого актива; - нет фонда погашения основного долга. |

- высокая стоимость привлечения; - может быть привлечен только в материальной форме. |

|

Облигацион-ный займ |

- не ведет к утрате контроля над управлением организацией; - может быть эмитирован при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками % за банковский кредит), так как они обеспечиваются имуществом организации и имеют приоритет в выплате процентов за счет прибыли до налогообложения; - большая возможность распространения. |

- не выпускаются для формирования уставного капитала и покрытия убытков; - большие затраты финансов и времени; - высокий уровень финансовой ответственности за своевременную выплату % и основного долга; - уменьшение средней ставки ссудного % на финансовом рынке. |

|

Товарный (коммерческий) кредит |

- наиболее маневренная форма финансирования ТМЦ; - сглаживать сезонную потребность в иных формах привлечения; - свободное распоряжение материальными ценностями; - заинтересованность поставщика в увеличении объем реализации продукции и формировании дополнительной прибыли; - значительно низкая стоимость; - сокращение общего финансового цикла организации; - наиболее простой механизм оформления. |

- удовлетворяет потребность организации в заемном капитале только для финансирования производственных запасов в составе оборотных активов; - ограниченный характер во времени; - повышенный кредитный риск, т.к. является необеспеченным видом кредита. |

|

Текущие обязательства по расчетам |

- бесплатный источник используемых заемных средств; - размер данных обязательств, выраженный в днях оборота, оказывает влияние на продолжительность финансового цикла - прямая зависимость от объема хозяйственной деятельности организации; - прогнозируемый размер носит лишь оценочный характер; - размер зависит от периодичности выплат начисленных средств. |

- задержка выплаты заработной платы снижает уровень материальной заинтересованности и производительности труда работников; - задержка выплаты налоговых платежей вызывает рост штрафных санкций, ухудшает деловой имидж, снижает кредитный рейтинг; - задержка выплат взносов по страхованию может вызвать соответствующую задержку выплат сумм страховых возмещений. |

1.2. Система показателей и методика анализа эффективности использования заемных источников

Процесс управления привлечением заёмных средств предприятием строится по следующим основным этапам.

1. Анализ привлечения и использования заёмных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования. Результаты проведенного анализа служат основой оценки целесообразности использования заёмных средств на предприятии в сложившихся объёмах и формах.

2. Определение целей привлечения заёмных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заёмных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий значительную часть этого финансирования осуществляют за счет заёмных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заёмных средств;

в) формирование недостающего объема инвестиционных ресурсов.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам;

д) другие временные нужды.

3. Определение предельного объема привлечения заёмных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала.

Коэффициент финансового левериджа представляет собой отношение заемных средств предприятия к собственным средствам (капиталу). Данный коэффициент близок к коэффициенту автономии. Понятие финансового левериджа используется в экономике для того что бы показать, что с использованием инвестиционного капитала предприятие формирует финансовый рычаг для увеличения рентабельности деятельности и отдачи от собственного капитала. Коэффициент финансового левериджа на прямую отражает уровень финансового риска предприятия.

Формула расчета коэффициента финансового левериджа

Коэффициент финансового левериджа = Обязательства / Собственный

капитал (1.1)

Под обязательствами различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Инвесторы и владельцы предприятий предпочитают более высокий коэффициент финансового левериджа, потому что это обеспечивает большую норму рентабельности. Кредиторы наоборот вкладываются в предприятия с меньшим коэффициентом финансового левериджа, так как данное предприятие финансово не зависимо и имеет меньший риск банкротства. Коэффициент финансового левериджа более точно рассчитывать не по балансам предприятия, а по рыночной стоимости активов. Так как стоимость у предприятия зачастую рыночная стоимость активов превышает балансовую, а значит уровень риска данного предприятия ниже нежели при расчете по балансовой стоимости.

Коэффициент финансового левериджа = (Долгосрочные обязательства

+ Краткосрочные обязательства) / Собственный капитал (1.2)

Коэффициент финансового левериджа = Долгосрочные обязательства /

Собственный капитал (1.3)

Если расписать на факторы коэффициент финансового левериджа, то по Г.В. Савицкой формула будет иметь следующий вид[2]:

КФЛ = (Доля инвестиционного капитала в общей сумме активов) / (Доля основного капитала в общей сумме активов) / (Доля оборотного капитала в общей сумме активов) / (Доля собственного оборотного капитала в

оборотных активах) х Маневренность собственного капитала) (1.4)

Коэффициент финансового левериджа тесно связан с эффектом финансового рычага. Эффект финансового рычага показывает норму увеличения рентабельности собственного капитала при увеличении доли инвестиционного капитала.

Эффект финансового рычага = (1-Ставка налога на прибыль) * (Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) * (Сумма инвестиционного капитала) / (Сумма собственного

капитала предприятия) (1.5)

(1-Ставка налога на прибыль) представляет собой налоговый корректор показывают связь эффекта финансового рычага и различных налоговых режимов.

(Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) представляет разницу между рентабельностью производства и средним процентом по кредитам и другим обязательствам.

(Сумма инвестиционного капитала) / (Сумма собственного капитала предприятия) представляет собой коэффициент финансового рычага (левериджа) характеризующий структуру капитала предприятия и уровень финансового риска.

Нормативные значения коэффициента финансового левериджа

Нормативным значением в отечественной практике считается значение коэффициента левериджа равного 1, то есть равные доли, как обязательств, так и собственного капитала.

В развитых странах, как правило, коэффициент левериджа составляет 1,5, то есть 60% инвестиционного капитала и 40% собственного.

Если коэффициент больше 1 то предприятие финансирует свои активы за счет привлеченных средств кредиторов, если меньше 1, то предприятие финансирует свои активы за счет собственных средств.

Также нормативные значения коэффициента финансового левериджа зависит от отрасли предприятия, размеров предприятия, фондоемкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сопоставить с аналогичными предприятия отрасли.

Высокие значения коэффициента финансового левериджа могут быть у предприятий с прогнозируемым потоком денежных средств за товары, а также для организаций имеющих высокую долю высоколиквидных активов.

б) обеспечением достаточной финансовой устойчивости предприятия. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заёмного капитала из различных источников. Такая оценка проводится в разрезе различных форм инвестиционного капитала, привлекаемого предприятием из внешних и внутренних источников.

Стоимость финансового кредита оценивается в разрезе двух основных источников его предоставления на современном этапе − банковского кредита и финансового лизинга (принципиальные положения такой оценки могут быть использованы и при привлечении предприятием финансового кредита из других источников).

Стоимость инвестиционного капитала в форме банковского кредита оценивается по следующей формуле[3]:

СБК=(ПКб×(1-Cнп))/(1-ЗПб), (1.6)

где СБК − стоимость инвестиционного капитала, привлекаемого в форме банковского кредита, %;

ПКб − ставка процента за банковский кредит, %;

Cнп − ставка налога на прибыль, выраженная десятичной дробью;

ЗПб − уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Стоимость финансового лизинга оценивается по следующей формуле:

СФЛ=((ЛС-НА)×(1-Cнп))/(1-ЗПфл), (1.7)

где СФЛ − стоимость инвестиционного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС − годовая лизинговая ставка, %;

НА − годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

Cнп − ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл − уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

5. Определение соотношения объема заёмных средств, привлекаемых на кратко- и долгосрочной основе.

6. Определение форм привлечения заёмных средств.

7. Определение состава основных кредиторов.

8. Формирование эффективных условий привлечения кредитов[4].

К числу важнейших из этих условий относятся:

9.Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заёмного капитала.

10.Обеспечение своевременных расчетов по полученным кредитам.

Таким образом, сравнение различных методов финансирования позволяет предприятию выбирать оптимальный вариант финансового обеспечения текущей эксплуатационной деятельности и покрытия капитальных затрат. Финансовые ресурсы организации формируются за счёт определённых источников.

2. Анализ использования инвестиционного капитала ООО «ПКО»

2.1. Организационно-экономическая характеристика ООО «ПКО»

Общество с ограниченной ответственностью (ООО) «ПКО», именуемое в дальнейшем Общество, зарегистрировано Межрайонной инспекцией Федеральной налоговой службы г.Москвы №46 15 февраля 1995 за Основным Государственным Регистрационным номером (ОГРН) 1026605770575.

Согласно ст. 10 Устава размер уставного капитала Общества составляет 8450000 рублей.

ООО «ПКО» не имеет обособленных подразделений.

ООО «ПКО» не осуществляет деятельность, подлежащую лицензирования.

В соответствии с п.1 ст. 3 Федерального Закона РФ от 24 июля 2006 года №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» ООО «ПКО» не является малым предприятием.

Предприятие подлежит обязательному аудиту, так как подпадает под критерии, установленные ст. 7 Федерального закона от 7 августа 2001г. №119-ФЗ «Об аудиторской деятельности».

Целями деятельности ООО «ПКО» являются расширение рынка товаров и услуг, а также получение прибыли.

Согласно ст. 2 Устава предусмотрены следующие виды деятельности:

- производство силового оборудования;

- розничная и оптовая торговля;

- иные виды деятельности, не запрещенные законодательством РФ.

- удовлетворение общественных потребностей;

- управление трудовыми ресурсами;

- контроль коммерческой деятельности;

- соблюдение требований законодательства.

Миссия ООО «ПКО» заключается в содействии социально-экономическому развитию России путем вывода отечественного машиностроения для предприятий электроэнергетики на уровень мировых стандартов, повышению качества жизни потребителей путем производства продукции наивысшего качества, обеспечении прибыли учредителям и справедливом вознаграждении сотрудников предприятия.

ООО «ПКО» - российский производитель сухих трехфазных трансформаторов. ООО «ПКО» осуществляет производство и поставку трансформаторов с изоляцией из литой смолы с естественным охлаждением (дополнительная вентиляция по отдельному заказу)

ООО «ПКО» располагает всем необходимым оборудованием, в том числе станочным парком для изготовления высококачественных трансформаторов серии ТЛС, которые представляют собой трехфазные сухие силовые трансформаторы с обмотками, залитыми эпоксидным компаундом.

Органами управления согласно Уставу являются:

- общее собрание участников;

- генеральный директор.

Высшим органом «Общества» является общее собрание участников «Общества», которое проводится не реже одного раза в год.

На предприятии генеральный директор является единоличным исполнительным органом «Общества» и избирается общим собранием на пять лет. С Директором заключается договор (контракт), который подписывает лицо, уполномоченное на то общим собранием участников или председательствующий на этом собрании участник.

ООО «ПКО» имеет линейно-функциональную структуру управления производственной деятельностью (см. рис. 2.1). В своей деятельности предприятие руководствуется Уставом, приказами и распоряжениями дирекции предприятия, планами, графиками и технической документацией.

Директор ООО «ПКО»

Отдел сбыта

Планово – технический отдел

Производственный отдел

Отдел

кадров

Финансово – экономический отдел

Бухгалтерия

Рис. 2.1− Организационная структура управления ООО «ПКО»

Штат предприятия составляет 175 человек. Из них 33 человека - специалисты, и 137 человек – рабочих, привлеченных на постоянной основе, и обслуживающий персонал.

В целом можно заключить, что в современных условиях недостатки организационной структуры ООО «ПКО» перевешивают ее достоинства.

Предприятие находится на стадии интеграции, когда персонал рассматривается, как достояние, добытое в конкурентной борьбе, проводится обучение молодых специалистов опытными наставниками и руководителями, существует ротация успешных сотрудников внутри предприятия. Так же разработаны различные системы премирования сотрудников в зависимости от стажа работы, достижений, индивидуальных особенностей. Регулярно пересматривается компенсационный пакет в связи с условиями на рынке труда и инфляцией. Сотрудники ООО «ПКО» являются объектом корпоративной стратегии, фактором преимущества в конкурентной борьбе, объектом инвестиций.

Основные экономические показатели ООО «ПКО» за 2012-2014 года приведены в таблице 2.1 по данным годовой отчетности.

Таблица 2.1−Основные экономические показатели ООО «ПКО» за 2012-2014 г.г.

|

Показатели |

2012г. |

2013г. |

2014г. |

Изменения |

|||

|

в тыс. руб. |

в % |

||||||

|

2013г./ 2012г. |

2014г./ 2013г. |

2013г./ 2012г. |

2014г./ 2013г. |

||||

|

1. Объем реализации, тыс.руб. |

355794 |

481433 |

514014 |

+125639 |

+32581 |

135,31 |

106,77 |

|

2.Себестоимость продаж, тыс.руб. |

343215 |

461184 |

497921 |

+117969 |

+36737 |

134,37 |

107,97 |

|

3. Прибыль от продаж, тыс.руб. |

12579 |

20249 |

16093 |

+7670 |

-4156 |

160,97 |

79,48 |

|

4. Затраты на 1 руб. продаж, коп. |

96,46 |

95,79 |

96,87 |

-0,67 |

+1,08 |

99,31 |

101,13 |

|

5. Среднесписочная численность, чел. |

165 |

168 |

175 |

+3 |

+7 |

101,81 |

104,16 |

|

6. Производитель-ность труда на 1 чел., тыс.руб. /чел. (стр. 1 / стр. 5) |

2156,3 |

2865,6 |

2937,2 |

+709,3 |

+71,6 |

132,89 |

102,49 |

|

7. Фонд заработной платы, тыс.руб. |

49500 |

54432 |

63000 |

+4932 |

+8568 |

109,96 |

115,74 |

|

8.Среднегодовая зарплата на 1 работника, тыс.руб. |

300 |

324 |

360 |

+24 |

+36 |

108,0 |

111,11 |

|

9. Рентабельность продаж, % |

3,53 |

4,21 |

3,13 |

- |

- |

+0,68 |

-1,08 |

|

10. Рентабельность продукции, % |

3,67 |

4,39 |

3,23 |

- |

- |

+0,72 |

-1,16 |

Как показывают данные таблицы 2.1, выручка от реализации увеличилась за три года на 44,47%, причем по итогам отчетного 2014г. по сравнению с предыдущим 2013г. это увеличение составило 6,77% (514014/481433*100%-100%), т.е. наибольшие темпы роста продаж заметны по итогам 2013 года, что обусловлено ростом числа заключенных договоров на поставку продукции, а также степенью их исполнения.

В анализируемом периоде времени себестоимость продаж ООО «ПКО» также возросла (рисунок 4). Так, в целом за три года ее прирост составил 45,08%, что связано с ростом закупочных цен на топливно-энергетические материалы, а также стоимости их перевозок, причем темпы роста себестоимости (145,08%) превышают темпы роста выручки от продаж (144,47%), что нашло свое отражение в росте затрат на 1 рубль продаж с 96,46 коп. в 2012 г. и 95,79 коп. в 2012г. до 96,87 коп. в 2014г., т.е. в целом за период на 0,41 коп., что обусловливает необходимость проведения на предприятии политики по оптимизации затрат.

В то же время стоит отметить, что значительный рост управленческих и коммерческих расходов ООО «ПКО» за анализируемый период времени не наблюдалось, в связи с этим, предприятием по итогам отчетного 2014 года была получена прибыль от продаж в размере 16093 тыс.руб., что ниже уровня аналогичного периода предыдущего 2013 года на 4165 тыс.руб., обусловив 79,48% от уровня 2013 года, но в целом за период происходит увеличение на 3514 тыс.руб. или на 27,94%.

Отрицательная динамика прибыли от продаж по итогам отчетного периода относительно предыдущего сказалась на показателях рентабельности.

В то же время, численность персонала на предприятии имеет тенденцию к увеличению, так в отчетном периоде она возросла на 10 чел., в связи с ростом объемов деятельности в анализируемом периоде времени, что, в свою очередь, негативно сказалось на производительности труда, которая увеличилась за два последних года на 2,49% против 32,89% по итогам предыдущего периода. Фонд заработной платы в ООО «ПКО» увеличился за три года на 13500 тыс.руб. или на 27,27%, что обусловлено проводимой на предприятии мотивационной политики, нашедшей свое отражение в повышении среднегодовой заработной платы персонала с 300 тыс.руб. до 360 тыс.руб., т.е. на 60 тыс.руб.

Следует отметить, что темп роста заработной платы на конец отчетного периода превышает темп роста производительности труда, что свидетельствует о нарушении экономического закона о производительности труда и оплате труда, поскольку в этом случае руководители не просто переплачивали, а переплачивали по темпам роста больше, чем на 50%.

Проведем анализ рентабельности основных видов продукции ООО «ПКО» по итогам 2014 года в табл. 2.2.

Таблица 2.2−Анализ рентабельности основных видов продукции ООО «ПКО» на 2014 год

|

№ п/п |

Наименование статьи затрат |

Сухие трех-фазные трансформа-торы с ли-той изоля-цией на напряжение 6(10)кВ |

Трансфор-маторы типа ТЛС |

Трансфор-маторы типа ТЛС3 c верхним расположением вводов на крышке |

Трансфор-маторы типа ТЛС3 c боковым располо-жением вводов |

ВСЕГО |

|

1 |

Доходы, тыс.руб. |

32855,2 |

263196,3 |

171835,7 |

46126,8 |

514014 |

|

2 |

Затраты, тыс.руб. |

59750 |

248337 |

152490 |

37344 |

497921 |

|

3 |

Прибыль или убыток, тыс.руб. |

-26894,8 |

14859,3 |

19345,7 |

8782,8 |

16093 |

|

4 |

Рентабельность продаж, % |

-81,85 |

5,64 |

11,25 |

19,04 |

3,13 |

|

5 |

Рентабельность продукции, % |

-45,01 |

5,98 |

12,68 |

23,51 |

3,23 |

Как показывают произведенные расчеты, наиболее рентабельным видом продукции ООО «ПКО» является трансформаторы типа ТЛС3 c боковым расположением вводов и трансформаторы типа ТЛС3 c верхним расположением вводов на крышке, тогда как в общей структуре производства на них приходится лишь по 5% и 21%, соответственно.

Ситуация, сложившаяся в стране и области, безусловно, влияет на деятельность предприятия и оказывает воздействие на его конкурентные возможности. Наибольшее влияние на предприятие оказывают экономические и политические факторы.

Рассчитаем далее операционный рычаг всей продукции и основных продуктов ООО «ПКО» (табл. 2.3). Как показывают произведенные расчеты, операционный рычаг в целом по предприятию составляет 3,65, причем наибольший он по трансформаторам типа ТЛС – 2,01, тогда как по трансформаторам типа ТЛС3 c верхним расположением вводов на крышке – 1,37, а по трансформаторам типа ТЛС3 c боковым расположением вводов – 1,98.

Таблица 2.3−Анализ операционного рычага ООО «ПКО» на 2014 год

|

№ п/п |

Наименование статьи затрат |

Сухие трех-фазные трансформа-торы с ли-той изоля-цией на напряжение 6(10)кВ |

Трансфор-маторы типа ТЛС |

Трансфор-маторы типа ТЛС3 c верхним располо-жением вводов на крышке |

Трансфор-маторы типа ТЛС3 c боковым располо-жением вводов |

ВСЕГО |

|

1 |

Доходы, тыс.руб. |

32855,2 |

263196,3 |

171835,7 |

46126,8 |

514014 |

|

2 |

Переменные затраты, тыс.руб. |

47773 |

233396 |

145295 |

28671 |

455135 |

|

3 |

Валовый доход, тыс.руб. |

-14917,8 |

29800,3 |

26540,7 |

17455,8 |

58879 |

|

4 |

Прибыль или убыток, тыс.руб. |

-26894,8 |

14859,3 |

19345,7 |

8782,8 |

16093 |

|

5 |

Операционный рычаг |

0,55 |

2,01 |

1,37 |

1,98 |

3,65 |

ООО «ПКО» имеет стабильные показатели коммерческой динамики, развивается и расширяется. Это подтверждается ростом показателей полученной выручки от реализации. Но, в то же время, эффективность хозяйственной деятельности является недостаточной, о чем свидетельствуют относительно невысокие показатели рентабельности.

2.2. Анализ состава и структуры инвестиционного капитала предприятия

Динамика и структура источников формирования имущества ООО «ПКО» за 2012-2014гг. представлена в табл. 2.4. Как показывают данные табл. 5, общая величина источников формирования имущества имеет положительную динамику и сформирована за счет собственных и заемных средств.

Наибольший удельный вес в источниках формирования имущества составляют краткосрочные обязательства, которые на конец 2014 года составляют 50,37%. Однако в 2012 году их доля составляла 34,07%. Основное влияние оказал опережающий рост краткосрочных обязательств по сравнению с собственным капиталом в структуре источников.

Таблица 2.4−Динамика и структура источников формирования имущества ООО «ПКО» за 2012-2014гг., тыс.руб.

|

Показатели |

Абсолютные значения, тыс.руб. |

Темпы роста, % |

Структура, % |

|||||

|

2012 год |

2013 год |

2014 год |

2013 к 2012 |

2014 к 2013 |

2012 год |

2013 год |

2014 год |

|

|

Собственный капитал |

71356 |

86018 |

101188 |

120,55 |

117,64 |

65,87 |

51,12 |

49,63 |

|

Краткосрочные обязательства |

36905 |

82232 |

102693 |

222,82 |

124,88 |

34,07 |

48,87 |

50,37 |

|

в том числе: |

||||||||

|

-поставщики и подрядчики |

36197 |

81779 |

101936 |

225,92 |

124,65 |

33,42 |

48,6 |

50,0 |

|

- перед персоналом |

- |

10 |

20 |

100 |

200 |

- |

0,01 |

0,01 |

|

- перед внебюджетными фондами |

95 |

92 |

- |

96,84 |

- |

0,09 |

0,05 |

- |

|

- по налогам и сборам |

511 |

236 |

586 |

46,18 |

248,31 |

0,47 |

0,14 |

0,29 |

|

- прочие кредиторы |

101 |

116 |

151 |

114,85 |

130,17 |

0,09 |

0,07 |

0,07 |

|

Всего |

108324 |

168275 |

203875 |

155,34 |

121,15 |

100 |

100 |

100 |

Таким образом, намечается тенденция к увеличению удельного веса краткосрочных обязательств ООО «ПКО». Заемные средства включают в себя исключительно краткосрочные обязательства, представленные кредиторской задолженностью, а именно 50,37% в общей структуре источников.

Рассмотрим состояние кредиторской задолженности и проведем анализ по видам кредиторов. Кредиторская задолженность имеет тенденцию к росту. В 2014 году по сравнению с 2013 годом средний остаток кредиторской задолженности увеличился на 24,88%, а в 2013 году по сравнению с 2012 годом - на 122,82%. Основная часть кредиторской задолженности - это задолженность поставщикам и подрядчикам, на конец отчетного периода она составляет 101936 тыс.руб. или 99,26% от всей кредиторской задолженности.

Анализируя кредиторскую задолженность необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Отсюда следует, что необходимо сравнивать сумму дебиторской и кредиторской задолженностей. Оптимальным считается объем кредиторской задолженности на уровне, если она примерно в 2 раза обеспечена дебиторской задолженностью[5]. Если соотношение меньше двух, то предприятие может оказаться некредитоспособным, так как замедляется обращение в деньги ликвидной части собственных средств.

Таблица 2.5−Состояние дебиторской и кредиторской задолженности ООО «ПКО» за 2012-2014 г.г.

|

Показатели |

2012 |

2013 |

2014 |

Отклонения (+,-) |

|

|

2013 к 2012 |

2014 к 2013 |

||||

|

1. Величина кредиторской задолженности, тыс. руб. |

36905 |

82232 |

102693 |

+45327 |

+20461 |

|

2. Величина дебиторской задолженности, тыс. руб. |

19206 |

41993 |

55342 |

+22787 |

+13349 |

|

3. Выручка от реализации, тыс.руб. |

355794 |

481433 |

514014 |

+125639 |

+32581 |

|

4. Число оборотов кредиторской задолженности, об. (стр.3/стр.1) |

9,64 |

5,85 |

5,0 |

-3,79 |

-0,85 |

|

5. Время погашения кредиторской задолженности, дн. (360/стр.4) |

37 |

61 |

72 |

+24 |

+11 |

|

6. Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 2/стр.1) |

0,52 |

0,51 |

0,54 |

-0,01 |

+0,03 |

Как показывают данные табл. 2.5, в ООО «ПКО» соотношение дебиторской и кредиторской задолженности составляет 0,54, то есть, предприятие не в состоянии расплатиться по своим обязательствам, даже в случае полного погашения дебиторской задолженности.

В целом, по итогам анализа имущества, можно отметить две проблемы данного предприятия – значительный объем дебиторской задолженности и товарных запасов. Поэтому оптимизация товарных запасов и дебиторской задолженности являются важными направлениями укрепления финансового состояния предприятия. Значительное превышение кредиторской задолженности над дебиторской, почти в 2 раза, свидетельствует о том, что погашение дебиторской задолженности, ее инкассация и поступление денежных средств от заказчиков за отгруженную им продукцию не позволяет предприятию в свою очередь своевременно рассчитываться со своими поставщиками и подрядчиками. Поэтому важным направлением укрепления финансового состояния для данного предприятия является следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и объективной необходимости привлечения дополнительно дорогостоящих источников финансирования.

2.3. Анализ эффективности использования инвестиционного капитала предприятия

С целью оценки эффективности использования инвестиционного капитала ООО «ПКО» произведем расчет показателей финансовой устойчивости.

На практике применяют разные методики анализа финансовой устойчивости.

По данным бухгалтерской отчетности проанализируем степень финансовой устойчивости. Расчетные данные представим в таблице 7. Рассчитанные фактические значения коэффициентов за отчетный период сравним с нормой и их значениями за предшествующие периоды, и выявим реальное финансовое состояние ООО «ПКО» к настоящему моменту.

Коэффициент автономии (финансовой независимости или концентрации собственного капитала) характеризует долю собственного капитала в формировании активов организации. Согласно табличным данным, за анализируемый период фактическое значение этого коэффициента имело тенденцию к снижению, и на конец 2014 года составило 0,49, что чуть ниже рекомендуемого оптимального значения.

Таблица 2.6−Анализ показателей оценки финансовой устойчивости ООО «ПКО» за 2012-2014 г.г.

|

Показатели |

Оптим. знач. |

2012 |

2013 |

2014 |

Отклонения (+,-) |

|

|

2013 к 2012 |

2014 к 2013 |

|||||

|

Коэффициент автономии (финансовой независимости) СК/А |

>0,5 |

0,65 |

0,51 |

0,49 |

-0,14 |

-0,02 |

|

Коэффициент финансовой устойчивости: (СК+ДП)/А |

>0,7 |

0,65 |

0,51 |

0,49 |

-0,14 |

-0,02 |

|

Коэффициент финансовой зависимости: ЗК/А |

<0,5 |

0,35 |

0,49 |

0,51 |

+0,14 |

+0,02 |

|

Коэффициент финансирования: СК/ЗК |

>1 |

1,93 |

1,04 |

0,98 |

-0,89 |

-0,06 |

|

Коэффициент инвестирования: СК/ВА |

0,5-0,7 |

6,97 |

3,57 |

3,82 |

+3,4 |

+0,25 |

|

Коэффициент постоянного актива: ВА/СК |

>0,5-0,8 |

0,14 |

0,27 |

0,26 |

+0,13 |

-0,01 |

|

Финансовый леверидж (рычаг): ЗК/СК |

<0,5 |

0,52 |

0,96 |

1,01 |

+0,44 |

+0,05 |

|

Коэффициент маневренности: (СК-ВА)/СК |

<0,5 |

0,85 |

0,72 |

0,73 |

-0,13 |

+0,01 |

|

Коэффициент обеспеченности оборотных активов собственными средствами КООС: (СК-ВА)/ОА |

0,1 |

0,62 |

0,42 |

0,42 |

-0,2 |

- |

|

Коэффициент соотношения мобильных и иммобилизованных средств: ОА/ВА |

X |

9,58 |

5,99 |

6,71 |

-3,59 |

+0,72 |

|

Коэффициент соотношения активов с собственным капиталом: А/СК |

X |

1,51 |

1,95 |

2,01 |

+0,44 |

+0,06 |

|

Коэффициент соотношения оборотных активов с собственным капиталом: ОА/СК |

X |

1,37 |

1,67 |

1,75 |

+0,3 |

+0,14 |

Так как у исследуемого предприятия за период с начала 2012 года до конца 2014 года средства долгосрочного кредитования не имелись, то коэффициент финансовой устойчивости ООО «ПКО» по своим фактическим значениям равен коэффициенту автономии и также характеризует падение.

Величина коэффициента финансовой зависимости показывает долю инвестиционного капитала в формировании активов предприятия. Это является свидетельством растущей зависимости ООО «ПКО» от внешних источников финансирования, что обуславливает нестабильное развитие, о чем говорит также факт превышения этого показателя, достигшего на конец 2014 года значения 0,51 над его оптимальным значением.

Коэффициент финансирования собственным капиталом инвестиционного капитала на конец отчетного периода составил 0,98, то есть составляет чуть меньше рекомендуемого значения. Его постоянное снижение, видимо, объясняется ростом кредиторской задолженности, находящейся в составе инвестиционного капитала, что и вызывает неустойчивость развития предприятия.

Фактические значения коэффициента инвестирования и коэффициента постоянного актива свидетельствуют о том, что предприятие не привлекает заемные средства долгосрочного характера для финансирования капитальных вложений (значение коэффициента инвестирования 3,82), а во-вторых, о том, что собственный капитал предприятия находится на среднем уровне.

Об этом также говорит рост финансового левериджа, характеризующего соотношение инвестиционного капитала с собственным: его фактическое значение на конец отчетного периода, равное 1,01, почти в 2 раза превышает оптимальное, что указывает на большой финансовый риск предприятия.

Вышеозначенные тенденции подтверждаются коэффициентом маневренности ООО «ПКО», составившим на конец 2014 года 0,73, против его оптимального значения, равного 0,5. Он показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем ниже его значение, тем хуже финансовое состояние экономического субъекта. Предприятию не хватает собственных средств для покрытия всей потребности в оборотных активах и поэтому используется для этих целей кредиторская задолженность. Это ведет к дестабилизации работы и оказывает отрицательное влияние на количественное значение коэффициента обеспеченности оборотных активов собственными средствами, который к концу 2014 года находился на уровне (0,42).

Динамика трех последующих коэффициентов говорит, в целом, о повышении мобильности имущества предприятия, однако это повышение обеспечивалось за счет заемных источников в виде кредиторской задолженности, поэтому оно носит нестабильный характер. Учитывая предыдущие выводы, финансовые ресурсы на исследуемом предприятии формируются, распределяются и используются неэффективно, вследствие чего развитие «Общества» характеризуется неустойчивостью его финансового положения.

Из данных таблицы следует, что для ООО «ПКО» по обеспеченности запасов источниками средств характерно финансовое состояние, при котором обеспечение платежеспособности возможно при привлечении временно свободных источников средств, кредитов банка.

По результатам проведенного исследования рост оборотных активов в структуре активов предприятия является обоснованным и отражает его специфику. Однако значительная зависимость от внешних источников финансирования и неиспользование кредитных ресурсов значительным образом понижают финансовую устойчивость. При этом наибольшая кредиторская задолженность приходиться на финансовые отношения с поставщиками и подрядчиками и за счет ее происходит формирование как собственных внеоборотных активов, так и оборотных, то есть предприятие зависит от договорных отношений с поставщиками.

Политика привлечения заемных финансовых ресурсов представляет собой часть общей финансовой стратегии ООО «ПКО» и заключается в обеспечении наиболее эффективных условий их привлечения в соответствии с потребностями предприятия.

Финансовый рычаг характеризует эффективность использования собственного капитала предприятия в зависимости от соотношения собственных и заемных средств, несмотря на платность последних.

Механизм формирования эффекта финансового левериджа ООО «ПКО» рассмотрим на следующем примере (табл. 2.7).

Анализ приведенных данных позволяет увидеть, что в ООО «ПКО» прирост рентабельности собственного капитала в связи с использованием в качестве инвестиционного капитала кредиторской задолженности в 2012-2013 г.г. имеет положительное значение, а по итогам 2014 г. - отрицательное значение, так как предприятие использует в своей хозяйственной деятельности увеличивающийся объем инвестиционного капитала.

Таблица 2.7−Формирование эффекта финансового левериджа ООО «ПКО»

|

№ |

Показатели |

2012г. |

2013г. |

2014г. |

|

1 |

Средняя сумма всего используемого капитала (активов) за анализируемый период |

108324 |

168275 |

203875 |

|

2 |

Средняя сумма собственного капитала |

71356 |

86018 |

101188 |

|

3 |

Средняя сумма инвестиционного капитала |

36905 |

82232 |

102693 |

|

4 |

Сумма валовой прибыли (без учета расходов по уплате процентов за кредит) |

12579 |

20249 |

16093 |

|

5 |

Коэффициент валовой рентабельности активов (без учета расходов по уплате процентов за кредит), % |

11,61 |

12,03 |

7,89 |

|

6 |

Средний уровень процентов за кредит, % |

- |

- |

- |

|

7 |

Сумма процентов за кредит, уплаченная за использование инвестиционного капитала (п.3 * п.6):100 |

- |

- |

- |

|

8 |

Сумма валовой прибыли предприятия с учетом расходов по уплате процентов за кредит (п. 4 — п. 7) |

12240 |

19764 |

20556 |

|

9 |

Ставка налога на прибыль, выраженная десятичной дробью |

20,0 |

20,0 |

20,0 |

|

10 |

Сумма налога на прибыль (п. 8 * п. 9) |

2448 |

3953 |

4111 |

|

11 |

Сумма чистой прибыли, остающейся в распоряжении предприятия после уплаты налога (п. 8 — п. 10) |

9792 |

15848 |

16476 |

|

12 |

Коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности, % (п.11 * 100):п.2 |

13,72 |

18,42 |

16,28 |

|

13 |

Прирост рентабельности собственного капитала в связи с использованием инвестиционного капитала, в % |

- |

18,42 -13,72 = 4,7 |

16,28 – 18,42 = - 2,14 |

Краткосрочных и долгосрочных заемных средств в виде кредитов и займов ООО «ПКО» на протяжении 2012-2014 г.г. не использует, в связи с чем эффект финансового левериджа на предприятии отсутствует.

Вместе с тем, чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал.

Подводя итоги данной главы, отметим, что проведенный анализ финансово-хозяйственной деятельности ООО «ПКО» в целом показал, что предприятие проводит не эффективную финансовую политику: хоть и отмечаются положительные значения показателей прибыли, заметна отрицательная динамика показателей рентабельности и деловой активности по итогам отчетного 2014 года в динамике.

Результаты анализа показали, что производство продукции имеет положительную динамику, причем за счет увеличения количества оборудования и выработки продукции. Следовательно, более полное использование производственного оборудования в ООО «ПКО» можно рассматривать как возможный резерв увеличения объемов производства.

Поэтому оптимизация источников средств является важным направлением укрепления финансового состояния для данного предприятия.

ООО «ПКО» испытывает проблемы с платежеспособностью и ликвидностью, в связи с чем, существует необходимость принятия управленческих решений по разработке финансовой стратегии, направленной на укрепление состояния.

3. Рекомендации по оптимизации структуры капитала предприятия ООО «ПКО» по расширению действующего производства предприятия

Руководству ООО «ПКО» необходимо снизить производство менее рентабельного вида продукции, а именно трансформаторов типа ТЛС, увеличив ем самым производство трансформаторов типа ТЛС3 c верхним расположением вводов на крышке и трансформаторов типа ТЛС3 c боковым расположением вводов.

Поэтому для предприятия был разработан комплекс мероприятий, направленный на повышение эффективности и оптимизацию структуры капитала:

- следует полностью использовать производственную мощность, это позволит снизить затраты на производство силового оборудования, что повысит уровень рентабельности;

- следует развивать новые производства, в частности, производство тороидальных трансформаторов, которые имеют высокую окупаемость и простоту изготовления.

С целью увеличения производственной мощности ООО «ПКО» предлагается произвести замену действующего оборудования на новое, позволяющее увеличить производственную мощность предприятии до 100%.

Для запуска производственной линии тороидальных трансформаторов ООО «ПКО» необходимо осуществить техническое перевооружение действующего оборудования.

Для финансирования инвестиций в ООО «ПКО» необходимо воспользоваться финансированием. ООО «ПКО» должно обратиться к альтернативным источникам. Так как финансовые потребности ООО «ПКО» меняются со временем, многочисленные источники финансирования должны использоваться на долговой основе.

Согласно данным таблицы 3.2, можно сделать вывод, что финансирование проекта будет производиться практически полностью за счет заемных средств предприятия, транспортировка оборудования и пусконаладночные работы буду осуществляться за счет собственных источников. В настоящее время ООО «ПКО» испытывает недостаток наиболее срочных активов для обеспечения текущей ликвидности.

Таблица 3.1−Сравнительная характеристика источников финансирования

|

Использование |

Требуемая |

Обеспечение |

Доступность |

|

|

Торговый кредит |

1 |

0,25 |

1 |

1 |

|

Толлинг |

0,25 |

0,5 |

0 |

0,25 |

|

Банковское финансирование |

1 |

1 |

0,25 |

0,75 |

|

Взаимозачеты |

0,5 |

0,5 |

0,5 |

1 |

|

Коммерческий вексель |

1 |

0,5 |

0,5 |

0,5 |

|

Факторинг |

1 |

0,5 |

0 |

0 |

|

Лизинг |

0 |

0,5 |

0 |

0,5 |

|

1 - наиболее гибкий; 0 - наименее гибкий |

||||

Источники финансирования проекта обобщенно отражены в таблице 3.2.

Таблица 3.2−Источники финансирования проекта, тыс.руб.

|

Наименование показателя |

2014 г. |

||||

|---|---|---|---|---|---|

|

Всего |

По кварталам |

||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

1 Собственные средства, направляемые на финансирование проекта, всего, в т.ч.: |

150 |

- |

- |

- |

150 |

|

1.1 Нераспределённая прибыль на начало реализации проекта |

150 |

- |

- |

- |

150 |

|

1.2 Поступления от хозяйственной деятельности предприятия в период реализации проекта, всего, в т.ч.: |

- |

- |

- |

- |

- |

|

1.2.1 Доходы от реализации основных средств |

- |

- |

- |

- |

- |

|

1.2.2 Амортизация |

- |

- |

- |

- |

- |

|

2 Заёмные средства, всего |

120000 |

- |

- |

- |

120000 |

|

ИТОГО: |

120150 |

- |

- |

- |

120150 |

Реализация проекта потребует привлечения средств в размере 120 150 тыс.руб., что позволит обеспечить ликвидность и финансовую устойчивость предприятия в плановом периоде.

Таблица 3.3−Инвестиционный план приобретения оборудования

|

Показатели |

Ед. изм. |

2015 |

|

Затраты на приобретение оборудования |

тыс.руб. |

120000 |

|

Расходы на транспортировку, пусконаладочные работы |

тыс.руб. |

150 |

|

ВСЕГО |

тыс.руб. |

120150 |

Общая величина прогнозной валюты баланса на 2015 год составит:

ЗК + ДК – НП = 203875 + 120000 – 150 = 323755 тыс.руб.

где ЗК – заемный капитал, тыс.руб.;

ДК – долгосрочный кредит, тыс.руб.;

НП – нераспределенная прибыль, тыс.руб.

Причем доля инвестиционного капитала составит:

(ЗК + ДК) х 100% / ВБ = 102687 + 120000 / 323755 х 100% = 68,78%

где ВБ – валюта баланса, тыс.руб.

В то же время необходимое условие обеспечения финансовой устойчивости предусматривает 50% собственного капитала в общей структуре капитала предприятия.

Таким образом, прирост чистой прибыли от реализации проекта должна обеспечить необходимое условие финансовой устойчивости. Определим прогнозную величину чистой прибыли:

101188 – 150 + х = 102687 + 120000

101038 + х = 222687

х = 121649

Таким образом, увеличение производственной мощности предприятия в плановом периоде должно обеспечить прирост чистой прибыли в 121649 тыс.руб. Закупка средств производится в декабрь 2014 года, также как и установка и монтаж.

Ввод в эксплуатацию – январь, 2015 год. График освоения производственной мощности приведен в таблице 3.4, при выходе на проектную мощность во втором квартале.

Таблица 3.4−График освоения производственной мощности

|

Наименование вида продукции |

2015 г. |

2015 г. |

и т.д. |

||||

|

Всего |

По кварталам |

||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||||

|

трансформаторы, тыс.кв.м |

в % |

в % |

в % |

||||

|

90 |

50 |

90 |

100 |

100 |

100 |

100 |

|

Как видно из таблицы 3.4, предприятие выйдет на полную проектную мощность в третьем квартале 2015 г., т.е. в первом году реализации проекта она достигнет 90%. Таким образом, ООО «ПКО» рекомендуется воспользоваться банковским кредитом или лизингом, сравнительный анализ которых будет представлен ниже.

При расчете экономической эффективности кредитования капитальных вложений неизбежно сравнение двух наиболее распространенных вариантов приобретения оборудования:

1) с помощью банковского кредита по программе «Бизнес-Актив» Сбербанка России;

2) в лизинг, воспользовавшись услугами лизинговой компании «РЕСО-Лизинг».

Для сравнения возьмем равные условия. Ставка кредита составляет 21%, комиссионное вознаграждение лизингодателя – 3%. Полученные результаты расчетов платежей по двум вариантам приобретения оборудования можно увидеть в таблицах 3.5 и 3.6. Таким образом, получаем, общие выплаты составят 157 800 тыс.руб., в том числе 37 800 тыс.руб. составляют проценты за кредит.

Лизинговые платежи (ЛП) начисляются равными суммами в течение всего срока лизинга (суммы выплат равномерны: по основному долгу + проценты). Расчет лизинговых платежей представлен в таблице 3.6.

В расчете представлены суммы ежеквартальных платежей, которые предстоит выплатить предприятию для приобретения оборудования в зависимости от выбранного варианта.

Из таблиц 3.5 и 3.6 видно, что сумма платежей при лизинге превышает суммы платежей при кредите, но если учесть, что все платежи при лизинге относятся на затраты, становится очевидным преимущество лизинга с точки зрения экономической эффективности для ООО «ПКО».

Таблица 3.5−Расчет выплат по кредиту, тыс.руб.

|

Период |

Сумма кредита |

Проценты за кредит |

Итого платеж |

|

1 кв. |

10 000,00 |

6 037,50 |

16 037,50 |

|

2 кв |

10 000,00 |

5 512,50 |

15 512,50 |

|

3 кв |

10 000,00 |

4 987,50 |

14 987,50 |

|

4 кв |

10 000,00 |

4 462,50 |

14 462,50 |

|

1 год |

61 000,00 |

||

|

5 кв |

10 000,00 |

3 937,50 |

13 937,50 |

|

6 кв |

10 000,00 |

3 412,50 |

13 412,50 |

|

7 кв |

10 000,00 |

2 887,50 |

12 887,50 |

|

8 кв |

10 000,00 |

2 362,50 |

12 362,50 |

|

2 год |

52 600,00 |

||

|

9 кв |

10 000,00 |

1 837,50 |

11 837,50 |

|

10 кв |

10 000,00 |

1 312,50 |

11 312,50 |

|

11 кв |

10 000,00 |

787,50 |

10 787,50 |

|

12 кв |

10 000,00 |

262,50 |

10 262,50 |

|

3 год |

44 200,00 |

||

|

Итого |

120 000,00 |

37 800,00 |

157 800,00 |

Таблица 3.6−Расчет выплат по лизингу, тыс.руб.

|

Период |

Сумма кредита |

Проценты за кредит |

Комиссионное вознаграждение лизингодателя |

Итого платеж |

|

1 кв. |

10 000,00 |

6 037,50 |

862,5 |

16 900 |

|

2 кв |

10 000,00 |

5 512,50 |

787,5 |

16 300 |

|

3 кв |

10 000,00 |

4 987,50 |

712,5 |

15 700 |

|

4 кв |

10 000,00 |

4 462,50 |

637,5 |

15 100 |

|

1 год |

64 000,00 |

|||

|

5 кв |

10 000,00 |

3 937,50 |

562,5 |

14 500,00 |

|

6 кв |

10 000,00 |

3 412,50 |

487,5 |

13 900,00 |

|

7 кв |

10 000,00 |

2 887,50 |

412,5 |

13 300,00 |

|

8 кв |

10 000,00 |

2 362,50 |

337,5 |

12 700,00 |

|

2 год |

54 400,00 |

|||

|

9 кв |

10 000,00 |

1 837,50 |

262,5 |

12 100,00 |

|

10 кв |

10 000,00 |

1 312,50 |

187,5 |

11 500,00 |

|

11 кв |

10 000,00 |

787,50 |

112,5 |

10 900,00 |

|

12 кв |

10 000,00 |

262,50 |

37,5 |

10 300,00 |

|

3 год |

44 800,00 |

|||

|

Итого |

120 000,00 |

37 800,00 |

5 400,00 |

163 200,00 |

Продолжая сравнение, при тех же условиях, определим экономию по налогу на имущество. Для этого необходимо рассчитать сумму амортизационных отчислений и налога на имущество при лизинге и кредите.

Расчет амортизационных отчислений и налога на имущество при кредите представлен в таблице 3.7.

Таблица 3.7−Расчет амортизационных отчислений и налога на имущество при кредите

|

Период, кв. |

Стоимость имущества на начало периода |

Стоимость имущества на конец периода |

Амортизационное отчисление |

Среднегодовая стоимость имущества |

Налог на имущество |

|

1 кв. |

120 000 |

116 667 |

3 333 |

118 333 |

592 |

|

2 кв. |

116 667 |

113 333 |

3 333 |

115 000 |

575 |

|

3 кв. |

113 333 |

110 000 |

3 333 |

111 667 |

558 |

|

4 кв. |

110 000 |

106 667 |

3 333 |

108 333 |

542 |

|

1 год |

13 333 |

113 333 |

2 267 |

||

|

5 кв. |

106 667 |

103 333 |

3 333 |

105 000 |

525 |

|

6 кв. |

103 333 |

100 000 |

3 333 |

101 667 |

508 |

|

7 кв. |

100 000 |

96 667 |

3 333 |

98 333 |

492 |

|

8 кв. |

96 667 |

93 333 |

3 333 |

95 000 |

475 |

|

2 год |

13 333 |

100 000 |

2 000 |

||

|

9 кв. |

93 333 |

90 000 |

3 333 |

91 667 |

458 |

|

10 кв. |

90 000 |

86 667 |

3 333 |

88 333 |

442 |

|

11 кв. |

86 667 |

83 333 |

3 333 |

85 000 |

425 |

|

12 кв. |

83 333 |

80 000 |

3 333 |

81 667 |

408 |

|

3 год |

13 333 |

86 667 |

1 733 |

||

|

13 кв. |

80 000 |

76 667 |

3 333 |

78 333 |

392 |

|

14 кв. |

76 667 |

73 333 |

3 333 |

75 000 |

375 |

|

15 кв. |

73 333 |

70 000 |

3 333 |

71 667 |

358 |

|

16 кв. |

70 000 |

66 667 |

3 333 |

68 333 |

342 |

|

4 год |

13 333 |

73 333 |

1 467 |

||

|

33 кв. |

13 333 |

10 000 |

3 333 |

11 666 |

58 |

|

34 кв. |

10 000 |

6 666 |

3 333 |

8 333 |

42 |

|

35 кв. |

6 666 |

3 333 |

3 333 |

5 000 |

25 |

|

36 кв. |

3 333 |

0 |

3 333 |

1 666 |

8 |

|

9 год |

13 333 |

6 666 |

133 |

Стоимость имущества, тыс. руб. - 120 000. Срок полезного использования, кв. – 36. Коэффициент ускоренной амортизации – 0.

При сравнении показателей расчета амортизации и налога на имущество, существует отличие амортизационных отчислений между двумя вариантами приобретения оборудования. Эта разница существенно влияет на величину ежеквартальных выплат в бюджет по налогу на имущество. Так при использовании кредитной схемы, при условии получения кредита на срок до трех лет, амортизация начисляется линейным методом без специального коэффициента в течение 9 лет. То есть, налог на имущество выплачивается в течение всего срока полезного использования оборудования, и кроме этого, сумма этих выплат значительно увеличивается. В отличие от кредита, при лизинговом механизме, амортизация начисляется линейным методом с применением специального коэффициента равного 3, в течение срока действия договора лизинга (3 года). Соответственно, налог на имущество выплачивается в течение этого срока в полном объеме, кроме того, сумма выплат по налогу значительно уменьшается. По истечении срока договора лизинга, оборудование переходит в собственность лизингополучателя по остаточной стоимость равной нулю.

Таблица 3.8−Расчет амортизационных отчислений и налога на имущество при лизинге

|

Период, кв. |

Стоимость имущества на начало периода |

Стоимость имущества на конец периода |

Амортизационное отчисление |

Среднегодовая стоимость имущества |

Налог на имущество |

|

1 кв. |

120 000 |

110 000 |

10 000 |

115 000 |

575 |

|

2 кв. |

110 000 |

100 000 |

10 000 |

105 000 |

525 |

|

3 кв. |

100 000 |

90 000 |

10 000 |

95 000 |

475 |

|

4 кв. |

90 000 |

80 000 |

10 000 |

85 000 |

425 |

|

1 год |

40 000 |

100 000 |

2 000 |

||

|

5 кв. |

80 000 |

70 000 |

10 000 |

75 000 |

375 |

|

6 кв. |

70 000 |

60 000 |

10 000 |

65 000 |

325 |

|

7 кв. |

60 000 |

50 000 |

10 000 |

55 000 |

275 |

|

8 кв. |

50 000 |

40 000 |

10 000 |

45 000 |

225 |

|

2 год |

40 000 |

60 000 |

1 200 |

||

|

9 кв. |

40 000 |

30 000 |

10 000 |

35 000 |

175 |

|

10 кв. |

30 000 |

20 000 |

10 000 |

25 000 |

125 |

|

11 кв. |

20 000 |

10 000 |

10 000 |

15 000 |

75 |

|

12 кв. |

10 000 |

0 |

10 000 |

5 000 |

25 |

|

3 год |

40 000 |

20 000 |

400 |

Экономию налога на прибыль при использовании тех же данных (табл. 3.9 и 3.10).

Из таблицы 3.9 видно, что при кредите состав затрат включает в себя проценты за использование денежных средств, амортизационные отчисления и налог на имущество. Из таблицы 3.10 видно, что при лизинге в состав затрат включается налог на имущество и лизинговый платеж, в полном объеме, который состоит из: возмещения инвестиционных затрат, процентов за кредит и комиссионного вознаграждения лизинговой компании. Поэтому, предприятие получает значительную экономию по налогу на прибыль.

Таблица 3.9−Расчет экономии по налогу на прибыль при кредите

|

Период |

Сумма кредита |

Проценты за кредит |

Амортизация |

Налог на имущество |

Итого затрат |

Экономия по налогу на прибыль |

|

1 |

2 |

3 |

4 |

5 |

6 = 3+4+5 |

7 = 6*20% |

|

1 кв. |

10 000,00 |

6 037,50 |

3 333,33 |

591,67 |

9 962,50 |

2 391,00 |

|

2 кв |

10 000,00 |

5 512,50 |

3 333,33 |

575,00 |

9 420,83 |

2 261,00 |

|

3 кв |

10 000,00 |

4 987,50 |

3 333,33 |

558,33 |

8 879,17 |

2 131,00 |

|

4 кв |

10 000,00 |

4 462,50 |

3 333,33 |

541,67 |

8 337,50 |

2 001,00 |

|

1 год |

36 600,00 |

8 784,00 |

||||

|

5 кв |

10 000,00 |

3 937,50 |

3 333,33 |

525,00 |

7 795,83 |

1 871,00 |

|

6 кв |

10 000,00 |

3 412,50 |

3 333,33 |

508,33 |

7 254,17 |

1 741,00 |

|

7 кв |

10 000,00 |

2 887,50 |

3 333,33 |

491,67 |

6 712,50 |

1 611,00 |

|

8 кв |

10 000,00 |

2 362,50 |

3 333,33 |

475,00 |

6 170,83 |

1 481,00 |

|

2 год |

27 933,33 |

6 704,00 |

||||

|

9 кв |

10 000,00 |

1 837,50 |

3 333,33 |

458,33 |

5 629,17 |

1 351,00 |

|

10 кв |

10 000,00 |

1 312,50 |

3 333,33 |

441,67 |

5 087,50 |

1 221,00 |

|

11 кв |

10 000,00 |

787,50 |

3 333,33 |

425,00 |

4 545,83 |

1 091,00 |

|

12 кв |

10 000,00 |

262,50 |

3 333,33 |

408,33 |

4 004,17 |

961,00 |

|

3 год |

19 266,67 |

4 624,00 |

||||

|

ИТОГО |

83 800,00 |

20 112,00 |

Таблица 3.10−Расчет экономии по налогу на прибыль при лизинге

|

Период |

Лизинговый платеж |

Налог на имущество |

Итого затрат |

Экономия по налогу на прибыль |

|

1 |

2 |

3 |

4 = 2+3 |

5 = 4*20% |

|

1 кв. |

16 900,00 |

575,00 |

17 475,00 |

4 194,00 |

|

2 кв |

16 300,00 |

525,00 |

16 825,00 |

4 038,00 |

|

3 кв |

15 700,00 |

475,00 |

16 175,00 |

3 882,00 |

|

4 кв |

15 100,00 |

425,00 |

15 525,00 |

3 726,00 |

|

1 год |

66 000,00 |

15 840,00 |

||

|

5 кв |

14 500,00 |

375,00 |

14 875,00 |

3 570,00 |

|

6 кв |

13 900,00 |

325,00 |

14 225,00 |

3 414,00 |

|

7 кв |

13 300,00 |

275,00 |

13 575,00 |

3 258,00 |

|

8 кв |

12 700,00 |

225,00 |

12 925,00 |

3 102,00 |

|

2 год |

55 600,00 |

13 344,00 |

||

|

9 кв |

12 100,00 |

175,00 |

12 275,00 |

2 946,00 |

|

10 кв |

11 500,00 |

125,00 |

11 625,00 |

2 790,00 |

|

11 кв |

10 900,00 |

75,00 |

10 975,00 |

2 634,00 |

|

12 кв |

10 300,00 |

25,00 |

10 325,00 |

2 478,00 |

|

3 год |

45 200,00 |

10 848,00 |

||

|

ИТОГО |

166 800,00 |

40 032,00 |

Данные таблиц показывают, что в целом, приобретая оборудование в кредит, компания тратит 63688 (83800-20132) тыс.руб., а по лизингу эта сумма составляет – 126768 (166800-40032) тыс.руб., т.е. на 63080 тыс.руб. больше. Анализ приведен на примере оборудования стоимостью 120 млн. рублей. Расчеты показывают, что экономически эффективнее ООО «ПКО» использовать лизинговый механизм приобретения оборудования.

Заключение

Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности. Однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

Проведенный анализ финансово-хозяйственной деятельности ООО «ПКО» в целом показал, что предприятие проводит не эффективную финансовую политику: хоть и отмечаются положительные значения показателей прибыли, заметна отрицательная динамика показателей рентабельности и деловой активности по итогам отчетного 2014 года в динамике.

Результаты анализа показали, что производство продукции имеет положительную динамику, причем за счет увеличения количества оборудования и выработки продукции.

Следовательно, более полное использование производственного оборудования в ООО «ПКО» можно рассматривать как возможный резерв увеличения объемов производства.

Поэтому оптимизация источников средств является важным направлением укрепления финансового состояния для данного предприятия.

ООО «ПКО» испытывает проблемы с платежеспособностью и ликвидностью, в связи с чем, существует необходимость принятия управленческих решений по разработке финансовой стратегии, направленной на укрепление состояния.

Для предприятия ООО «ПКО» был разработан комплекс мероприятий, направленный на повышение эффективности и оптимизацию структуры капитала:

1) следует полностью использовать производственную мощность, что позволит снизить затраты на производство силового оборудования и повысит уровень рентабельности;

2) следует развивать новые производства, в частности, производство тороидальных трансформаторов, которые имеют высокую окупаемость и простоту изготовления.

Сравнение различных методов финансирования позволяет предприятию выбирать оптимальный вариант финансового обеспечения текущей эксплуатационной деятельности и покрытия капитальных затрат. Финансовые ресурсы организации формируются за счёт определённых источников.

Анализ приведен на примере оборудования стоимостью 120 млн. рублей. При кредите источником погашения является амортизация и большая часть чистой прибыли, для формирования которой необходимо уплатить налог на прибыль, поскольку срок погашения кредита в три раза меньше, чем срок полной амортизации оборудования, и для погашения кредита амортизационных отчислений будет недостаточно и кредит будет гаситься предприятием из чистой прибыли. При лизинге же период полной амортизации оборудования совпадает со сроком договора и лизинговые платежи полностью относятся на затраты, следовательно, источником погашения лизинговых платежей являются затраты предприятия.

Расчеты показывают, что экономически эффективнее ООО «ПКО» использовать лизинговый механизм приобретения оборудования. Даже если принять во внимание тот факт что у предприятия имеются собственные финансовые ресурсы, гораздо более эффективнее использовать эти вкладывая их в собственное производство, так как использование собственных средств на приобретение оборудования экономически не оправдано ни по стоимости, ни по срокам. Лизинг позволяет проводить пополнение основных средств, сохраняя чистую прибыль.

Следовательно, и дальнейшее привлечение заемных источников для данного предприятии является целесообразным.

Список литературы

- Гражданский кодекс РФ (часть вторая) от 26.01.1996№ 14ФЗ (ред. от 11.02.2014).

- Федеральный закон от 06.12.2013 № 402-ФЗ «О бухгалтерском учете».

- Акулов В.Б. Финансовый менеджмент. – М.: Флинта, 2012.

- Балабанов И.Т., Крылова Т.Б. Финансовый менеджмент теория и практика. – М.: Перспектива, 2012.

- Бланк И.А. Управление финансовыми ресурсами. – М.: Омега-Л, 2014.

- Джеймс С. Ван Хорн, Джон М. Вахович, мл. Основы финансового менеджмента. – Вильямс, 2011.

- Жиляков Д.И., Зарецкая В.Г. Финансово-экономический анализ. Предприятие, банк, страховая компания. – М.: КноРус, 2014.

- Ковалев Вит.В., Ковалев В.В. Финансы организаций (предприятий). – М.: Проспект, 2014.

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: Учебное пособие/ В. Г. Когденко, М.В. Мельник, И.Л. Быковников. - М.: ЮНИТИ-ДАНА, 2014.

- Морошкин В.А., Ломакин А.Л. Практикум по финансовому менеджменту: технология финансовых расчетов с процентами. – М.: Инфра-М, 2012.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2014.

- Стыров М.М. Финансовые ресурсы промышленных предприятий: теория, анализ, управление. Сыктывкар, 2014.

- Мищенко А.В., Артеменко О.А. Модели управления производственно-финансовой деятельностью предприятия в условиях привлечения инвестиционного капитала // Финансовая аналитика: проблемы и решения, №42, 2014.

- Савалей В.В. Отраслевые особенности формирования спроса на долгосрочный заемный капитал // Финансы и кредит, №13, 2014.

- Профессиональная система финансового анализа // http://www.1-fin.ru

- Справочник экономиста // http://www.profiz.ru/

- http://www.finman.ru

- http://www.cfin.ru

- Информационная система Консультант Плюс. http://www.cons-plus.ru/

Приложения

Приложение 1

Приложение 2

-

Балабанов И.Т., Крылова Т.Б. Финансовый менеджмент теория и практика. – М.: Перспектива, 2012. С.213. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Инфра-М, 2014. С.339. ↑

-

Стыров М.М. Финансовые ресурсы промышленных предприятий: теория, анализ, управление. Сыктывкар, 2014. С.35. ↑

-

Ковалев Вит.В., Ковалев В.В. Финансы организаций (предприятий). – М.: Проспект, 2014. С.214. ↑

-

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2011. С.183. ↑

- Разработка инвестиционной стратегии предприятия на примере ООО «ПКО»

- Основные функции в системе менеджмента

- Этапы внедрения проектных технологий в организации

- Управление затратами по производственным центрам

- «Управление знаниями в организации» .

- Кейс метод: преимущества и недостатки

- Лицензирование отдельных видов предпринимательской деятельности (становление законодательства в сфере лицензирования предпринимательской деятельности)

- Защита прав собственности (содержание права собственности)

- Гражданское право. Ипотека в гражданском праве

- Статус нотариуса (действия нотариуса при ведении наследственных дел)

- Отчет о движении денежных средств. МСФО 7 «Отчет о движении денежных средств»

- оборотные активы предприятия ООО «КАРДИНАЛ»