Отчет о движении денежных средств. МСФО 7 «Отчет о движении денежных средств»

Содержание:

Введение

В настоящее время, в связи с нестабильной экономической ситуацией в стране, финансовое положение организации подвержено изменениям. Для выявления причин изменения проводят исследование денежных потоков. Информацию о денежных потоках можно получить из бухгалтерского баланса, пояснений к бухгалтерскому балансу и отчету о финансовых результатах, а также из отчета о движении денежных средств. При этом из трех названных отчетов только отчет о движении денежных средств составляется классическим кассовым методом.

Одним из доказательств возрастающего интереса к денежным потокам в России является вышедшее в 2011 г. отдельное Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), которое по своему содержанию схоже с МСФО (IAS) 7 «Отчет о движении денежных средств».

Важность информации отчета о движении денежных средств заключается в том факте, что с его помощью можно оценить платежеспособность и ликвидность предприятия. Полностью платежеспособной является организации, имеющие необходимое количество денежных средств, для осуществления необходимых платежей и для расчета по текущим обязательствам.

Любая организация должна иметь резервные денежные средства для оплаты внезапно возникших и непредвиденных обязательств, а так же для неожиданного вложения денежных средств, в выгодные инвестиции. В тоже время, излишние запасы денежных средств ведут к замедлению их обращения и уменьшению эффективности использования, а при инфляции к прямым потерям за счет обесценивания. Задача отчета о движении денежных средств - предоставить информацию, необходимую для принятия управленческого решения, с целью оптимизации денежных потоков.

Оценить финансовую гибкость организации помогает информация о движении денежных средств за прошлые периоды. Основную значимость несет информация о движении денежных средств от основной деятельности, так как она позволяет оценить способность фирмы пережить неожиданное падение спроса или другие непредвиденные ситуации.

Чем больше оборот денежных средств, тем значительнее окажется способность фирмы пережить изменение экономических условий, другими словами организация становится более конкурентоспособной и независимой от внешних факторов.

Значение ведения учета движения денежных средств играет огромную роль и является важнейшим разделом бухгалтерского учета в любой организации. При грамотном распределении и вложении денежных средств можно увеличить или уменьшить коэффициент любого показателя влияющего на финансовую устойчивость, тем самым достичь более сбалансированного и рационального финансового состояния, и увеличить доходность организации.

Отчет о движении денежных средств является одной из составляющих форм финансовой отчетности, в которой отражается информация о движении денежных средств, то есть об их поступлении и выбытии. Данный отчет создан для помощи руководству и заинтересованным пользователям бухгалтерской отчетности, раскрыть информацию о составе и изменениях в объеме движения денежных средств за отчетный период.

Цель данной работы – исследовать на примере реально существующей организации особенности формирования отчета о движении денежных средств, в соответствии с международными стандартами.

Поставленная цель предполагает решение следующих задач:

- рассмотреть проблемы сближения стандартов бухгалтерского учета в России с международными стандартами учета;

- ознакомиться с ролью и содержанием отчета о движении денежных средств;

- провести сравнительную характеристику отечественных и международных стандартов формирования отчета о движении денежных средств;

- дать организационно-экономическую характеристику предприятию, выбранному в качестве объекта практического исследования;

- охарактеризовать особенности организации бухгалтерского учета на предприятии;

- провести анализ особенностей формирования отчета о движении денежных средств, в соответствии с международными стандартами.

Объектом практического исследования выступает Открытое Акционерное Общество «Российские Железные Дороги», основная деятельность которого – организация грузовых и пассажирских перевозок с использованием железнодорожного транспорта.

Предмет исследования – подходы к формированию отчета о движении денежных средств, в соответствии с международными стандартами бухгалтерского учета на предприятии.

Информационной базой исследования послужили в основном материалы периодической печати, в частности труды следующих специалистов: Артемова И.В., Сивец С.В., Будунова Н.И., Карбашова А.В., Бушина И.В., Тунин С.А., Козлова Н.Н., Сарычева С.В., Камалиева Я.Р. и др.

1. Теоретические основы формирования отчета о движении денежных средств, в соответствии с международными стандартами

1.1. Проблемы сближения стандартов бухгалтерского учета в России с международными стандартами финансовой отчетности

Финансовая отчетность в настоящее время является важным элементом информационной системы экономического субъекта, так как она представляет собой коммуникационное средство с внешней средой в рыночных отношениях. Отчетность дает возможность оценить финансовые результаты деятельности и потенциал экономического субъекта на рынке, а также провести анализ деловой активности.[1]

Это необходимо для привлечения внешних пользователей и инвесторов, что, в свою очередь, позволяет организации получить требуемые денежные средства и заемный капитал. Благодаря финансовой отчетности внешние пользователи, проведя различные аналитические исследования полученной информации, могут сделать выводы об эффективности использования ресурсной базы рассматриваемого субъекта.

Это позволяет провести дальнейшее планирование и прогнозирование деятельности субъекта.

Для пользователей финансовая отчетность играет ключевую роль в достижении главной цели – получение прибыли через возврат денег в качестве прироста капитала путем продажи акций по более высоким ценам. Важно отметить, что интерес представляет информация не только о текущем состоянии организации, но и о возможных рисках, связанных с ее деятельностью.[2]

Подготовка консолидированной финансовой отчетности - трудоемкий процесс, требующий оперативного реагирования на изменения макроэкономики. В настоящее время, для облегчения этого процесса существует множество программных продуктов, в которых учетные процессы автоматизированы с учетом законов, регламентирующих бухгалтерский учет и налогообложение в России. К наиболее популярным из них относятся: 1С: Бухгалтерия, Парус-бухгалтерия, Инфо-бухгалтер, программа «Бест».

Бухгалтерский учет в России организован на базе национальной системы стандартов, которая использует многоступенчатую структуру отчетов, обеспечивающих расчет промежуточных показателей. Промежуточные итоги позволяют расширить границы информирования пользователей об оценочных показателях деятельности организации.

Однако все чаще в российской практике применяются международные стандарты финансовой отчетности (МСФО). В основном, это связано с тем, что отчеты о финансовых результатах в России имеют безальтернативный характер в классификации расходов, отсутствует право изменить формы и содержание, правила составления (согласно ПБУ 4/99). Во многом это отражает неразвитость рыночных механизмов и слабость системы оценки выполнения экономическим субъектом налоговых обязательств.

В настоящее время все изменения, происходящие в российском учете, направлены на повышение качества и усиление информационных возможностей бухгалтерской отчетности, а также на сближение с МСФО, отличительными особенностями которых являются более гибкая (из-за отсутствия жесткого закрепления отчетной даты) и информативная структура отчетности, по сравнению с национальными стандартами.

Стоит отметить, что для обеспечения надежности и полноты информации, содержащейся в финансовой отчетности необходимо достичь единства принципов формирования показателей финансового отчета в российской и международной практике. Это возможно при дальнейшем объединении отечественной модели учета с МСФО.[3]

Однако существует ряд проблем, препятствующих сближению российской системы учета и МСФО. Во-первых, в российской практике правильность формы приоритетнее содержания, что приводит к противоречиям основных принципов МСФО и невозможности их применения. Решением проблемы может стать разработка рекомендаций по применению положений ПБУ, которые требуют профессиональных суждений.

Отдельно следует отметить проблему отсутствия в России практики профессиональных суждений на основе требований руководства, так как в МСФО действия - важный показатель оценочной классификации финансовых инструментов. Решить проблему поможет обширная бухгалтерская практика.

Проблема может возникнуть в различиях терминологии рассматриваемых стандартов. Например, в отчетности в России нет понятия «финансовые инструменты». Решить проблему поможет детальная проработка терминологии национального стандарта.

Особое внимание стоит уделить возможным эквивалентам справедливой стоимости в сравнении с МСФО, в противном случае стоимость в российской отчетности будет рассчитана неверно. В рекомендациях по применению ПБУ также важно подробно описать принципы использования реальных оценок и номинальных величин соответствующих показателей.[4]

Подводя итоги, можно сказать, что процесс сближения отечественных стандартов бухгалтерской отчетности и международных стандартов продолжается. На данный момент система финансовой отчетности России не соответствует требованиям экономики развивающейся страны, поэтому требуется реформация системы. МСФО являются наиболее разработанными и используемыми стандартами в мире. Однако сближению рассмотренных стандартов мешают две основные проблемы.

Во-первых - жесткое закрепление требований к оформлению отчетных документов, что мешает внедрению МСФО из-за противоречий принципов. Международные стандарты в большей степени ориентируются на профессиональные суждения, ответственных за отчетность, лиц, которые имеют определенную свободу в действиях при составлении отчетов.

Во-вторых - бухгалтерский учет в России не имеет понятия временной стоимости денег, что приводит к необъективности в отражении стоимости активов и пассивов в отчетности. Большинство частных проблем, связанных с использованием МСФО в России решаются путем разработки новых инструкций и введением необходимых поправок в ПБУ.

Концептуальные различия возможно устранить путем изменения подхода к организации бухгалтерского учета в России.[5]

1.2. Отчет о движении денежных средств как составная часть финансовой отчетности

Результатом организации финансового учета выступает финансовая отчетность. В отечественной практике основной отчетной формой финансовой отчетности по движению денежных средств является отчет о движении денежных средств.

Отчет о движении денежных средств необходим как внешним пользователям, так и менеджерам для принятия обоснованных экономических решений. Его показатели позволяют судить о реальных доходах и расходах предприятия.[6]

Отчет о движении денежных средств является важной составляющей бухгалтерской отчетности организации. Не случайно и российскими, и международными нормативными документами определено, что бухгалтерская (финансовая) отчетность должна предоставлять пользователям информацию не только о финансовом положении организации и финансовых результатах ее деятельности, но и о движении денежных средств за отчетный период.

В Российской Федерации отчет о движении денежных средств включен в состав приложений к двум основным формам бухгалтерской отчетности – бухгалтерскому балансу и отчету о финансовых результатах.

В соответствии с международными стандартами финансовой отчетности он, наряду с отчетом о финансовом положении, отчетом о прибылях, убытках и прочих компонентах финансового результата, отчетом об изменениях в собственном капитале, примечаниями и сравнительной информацией входит в состав полного комплекта финансовой отчетности общего назначения.[7]

История отчета о движении денежных средств берет начало в 1863 году, когда один из менеджеров компании Dowlais Ironworks, чтобы объяснить нехватку денежных средств при наличии прибыли, составил отчет, который он назвал сравнительным бухгалтерским балансом. В современном формате отчет был разработан в США в 1988 году.

Информация о движении денежных средств дает возможность пользователям оценить способность экономического субъекта генерировать денежные средства, а также его потребность в денежных потоках. Следует отметить, что данный отчет предоставляет информацию не только о движении денежных средств, но и денежных эквивалентах.[8]

Понятие денежных эквивалентов относительно недавно вошло в российскую нормативно-правовую базу. Под денежными эквивалентами понимаются высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости. Критерии и признаки денежных эквивалентов (а возможно, и их перечень) организация может конкретизировать в своей учетной политике.

Наличие денежных средств, свидетельствует о способности организации выполнять обязательства перед кредиторами (персоналом, бюджетом, контрагентами). Некоторые инвесторы и кредиторы также считают отчет о движении денежных средств полезным при оценке «качества» доходов фирмы.

В российской практике вопросы составления отчета о движении денежных средств регламентируются Положением по бухгалтерскому учету 23/2011 «Отчет о движении денежных средств», в международной практике – IAS (МСФО) 7 «Отчет о движении денежных средств».[9]

Как известно, денежные потоки в отчете о движении денежных средств классифицируются по трем направлениям:

- денежные потоки от текущих операций (по МСФО (IAS 7) – от операционной деятельности);

- денежные потоки от инвестиционных операций;

- денежные потоки от финансовых операций.[10]

В первом разделе отчета «Результаты движения средств от текущей деятельности» отражены:

Показатель «Поступило денежных средств - всего» раскрывает информацию о суммах, полученных от продажи продукции, товаров, работ и услуг, включая авансы; суммы арендных и лицензионных платежей, гонораров, комиссионных платежей и прочие поступления.

Показатель «Направлено денежных средств - всего» формируется как сумма числовых данных по следующим статьям: на оплату товаров, работ, услуг; на выплату заработной платы работника компании; выплату процентов по долговым обязательствам; суммы дивидендов, выплаченных учредителям; прочие платежи.

По строке «Результаты движения средств от текущей деятельности» отражена разница поступивших и выбывших сумм, которая может быть как отрицательной, так и положительной, и косвенно свидетельствует о прибыльности или убыточности основной деятельности компании.

Аналогичным образом формируются второй и третий разделы. Так, в разделе «Движение денежных средств по финансовой деятельности» находят отражение следующие показатели.

Показатель «Поступило денежных средств - всего» формируется как сумма числовых данных по следующим статьям: полученные суммы от кредиторов без учета начисленных процентов (суммы процентов отражаются в составе операций по текущей или инвестиционной деятельности в зависимости от цели привлечения заемных источников); суммы целевого финансирования или бюджетных ассигнований; вклады участников и другие поступления (суммы поступлений по финансовой деятельности, которые не нашли отражения по перечисленным строкам).

Показатель «Направлено денежных средств - всего» формируется как сумма числовых данных по следующим статьям: на погашение кредитов и займов; на выплату дивидендов (по этой строке приводятся суммы дивидендов, выплаченные участникам общества); на прочие выплаты, перечисления» (по этой строке могут быть показаны суммы лизинговых платежей, перечисленные лизингодателю, и др.).

По строке «Результат движения денежных средств от финансовой деятельности» находит отражение разница между поступлением и выбытием.

Результат движения денежных средств - это алгебраическая сумма показателей результатов по всем видам деятельности. Он также имеет или отрицательное или положительное значение.[11]

Отчет о движении денежных средств может быть составлен с применением прямого или косвенного метода. Прямой метод считается более информативным и предполагает составление отчета на основе данных, отраженных на счетах бухгалтерского учета (в российском бухгалтерском учете – 50, 51, 52 и т.п.). Такой формат отчета позволяет получить информацию об основных каналах поступления денежных средств в организацию и основных направлениях их использования.

Косвенный метод (применяется только в отношении операционной деятельности) основан на корректировке прибыли на показатели, не вызвавшие движения денежных средств (изменения в балансовых статьях, амортизация и т.п.). Это метод в российской практике используется разве что для целей анализа. МСФО также рекомендуют отдавать предпочтение прямому методу. Между тем, отмечает «высокую информативность косвенного метода для целей диагностики. В отчете, составленном прямым методом, в отличие от отчета, составленного косвенным, мы не найдем весьма важных показателей, характеризующих источники финансирования, – чистой прибыли и амортизационных отчислений, изменений в оборотных средствах, в том числе образуемых за счет капитала».

Поскольку у субъектов малого предпринимательства зачастую отсутствует обязанность представления отчета о движении денежных средств, руководство малых предприятий не считает необходимым его составление, что, однако, лишает компании данных для принятия определенных управленческих решений.[12]

Отметим также некоторые проблемы составления и использования отчета о движении денежных средств:

- сложности классификация денежных потоков в контексте некоторых несоответствий ПБУ 23 и IAS (МСФО) 7;

- трудности со свернутым отражением косвенных налогов;

- отдельные неконкретные формулировки в ПБУ 23/2011 относительно, например, порядка пересчета валютных денежных потоков в рубли (в стандарте используются словосочетания «несущественное изменение официального курса», «большое число однородных операций», «средний курс, исчисленный за месяц или более короткий период»), что вызывает затруднения у отдельных российских бухгалтеров;

- отнесение в российской практике отчета о движении денежных средств к формам отчетности, всего лишь дополняющим бухгалтерский баланс и отчет о финансовых результатах, и отсутствие требования об обязательном его представлении в составе комплекта бухгалтерской отчетности для малых предприятий, лишает пользователей возможностей получения необходимой им информации.[13]

1.3. Сравнительная характеристика отечественного и международного стандарта формирования отчета о движении денежных средств

Особое значение в современных условиях хозяйствования должно быть уделено вопросам применения международной практики в отечественном учете. Ранее частично было показаны отдельные особенности формирования отчета о движении денежных средств, в соответствии с международными стандартами. Рассмотрим данный вопрос более подробно.

В международной практике основным стандартом регламентирующим порядок формирования отчетности по учету денежных средств выступает IAS 7 «Отчет о движении денежных средств».

Основным определением стандарта являются денежные средства и их эквиваленты. В п. 5 ПБУ 23/2011, как и в п. 6 IAS 7, денежные эквиваленты определены как высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

IAS 7, в отличие от ПБУ 23/2011, рекомендует срок, когда инвестиция квалифицируется в качестве эквивалента денежных средств, он составляет три месяца (или менее), с даты приобретения (п. 7 IAS 7). Для того чтобы у организаций не было понятийного расхождения относительно денежных эквивалентов при подготовке отчета о движении денежных средств по РСБУ и МСФО, рекомендуем закрепить в учетной политике период, при котором финансовые вложения считаются высоколиквидными.

IAS 7 акцентирует внимание на том, что при определении срока погашения высоколиквидных финансовых вложений, отправной точкой считается дата приобретения, а не отчетная дата (поскольку, например, девять месяцев не переносятся в категорию эквивалентов денежных средств после того, как до срока погашения остается менее трех месяцев). Если бы такие переносы были разрешены, то отчет о движении денежных средств отражал бы перемещения между инвестициями и эквивалентами денежных средств, что вводило бы в заблуждение, поскольку при этом не имело бы места фактическое движение денежных средств.[14]

Характеризуя особенности формирования денежных потоков в разрезе отдельных видов деятельности можно отметить следующее.

ПБУ 23/2011 более консервативен в отличие от IAS 7, который прямо предписывает основываться на характере денежных потоков исходя из профиля организации. Например, российский стандарт определил уплату процентов по долговым обязательствам как поток от текущей деятельности, за исключением процентов, включаемых в стоимость инвестиционных активов, в то время как международный стандарт отмечает, что нет единой точки зрения на классификацию данного типа оттока (п. 33 IAS 7). Выплаченные проценты могут классифицироваться как движение денежных средств от операционной деятельности, потому что они подпадают под определение прибыли или убытка. В тоже время выплаченные проценты могут классифицироваться как движение денежных средств от финансовой деятельности, потому что они являются затратами на привлечение финансовых ресурсов.

Аналогичная ситуация сложилась и по выплате дивидендов, которые в п. 11 ПБУ 23/2011 интерпретируются как поток от финансовой деятельности. Дивиденды – это часть прибыли организации, которой она делится с собственниками. Соответственно вся операционная деятельность нацелена на максимизацию прибыли и получение дивидендов собственниками организации. Исходя из данной логики, IAS 7 позволяет выплаченные дивиденды отражать в составе операционной деятельности.

С другой стороны, и генерирующая прибыль, и величина денежных потоков от операционной деятельности считаются основным показателем того, в какой степени деятельность предприятий смогла бы обеспечить достаточные денежные потоки для выплаты дивидендов и осуществления новых инвестиций без обращения к внешним источникам финансирования (п. 13 IAS 7). На этом основании выплаченные дивиденды будут рассматриваться как денежные потоки от финансовой деятельности, поскольку они представляют собой затраты на получение финансовых ресурсов (п. 34 IAS 7).[15]

С момента выхода ПБУ 23/2011 у многих специалистов возник следующий вопрос: почему денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев), являются частью потоков от текущей деятельности? Касается ли это только организаций, у которых операционная деятельность – торговля финансовыми вложениями?

На самом деле данное требование введено в IAS 7 еще в 1994 г. (п. 16d) исходя из того, что, во-первых, подобные активы по МСФО считаются денежными эквивалентами; во-вторых, отвлечение денежных эквивалентов на короткий срок не может значительно повлиять на прогноз и оценку способности компании генерировать денежные средства.

Кроме того, как российский, так и международный стандарты едины в том, что денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Таким образом, купля-продажа финансовых вложений в течение трех месяцев (и менее) должна отражаться в составе операционной деятельности свернуто, независимо от вида деятельности организации по строке «Поступления от перепродажи финансовых вложений».

Сравнительная характеристика классификации денежных потоков в соответствии с отечественными и международными стандартами, представлена в таблице 1.1.[16]

Таблица 1.1

Формирование отчета о движении денежных средств в соответствии с российскими и международными стандартами

|

№ п/п |

Примеры денежных потоков |

Классификация денежных потоков |

|

|

ПБУ 23 /2011 |

IAS 7 |

||

|

1 |

Денежные выплаты по процентам с кредитных (заемных) сумм |

Операционная деятельность |

Финансовая или операционная деятельность |

|

2 |

Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

Финансовая деятельность |

Финансовая или операционная деятельность |

|

3 |

Денежные платежи арендатора для уменьшения задолженности по финансовой аренде (лизингу) |

Операционная деятельность |

Финансовая деятельность |

|

4 |

Денежные поступления от эмиссии акций или других долевых инструментов |

Финансовая деятельность |

Финансовая деятельность |

|

5 |

Денежные выплаты владельцам для приобретения или погашения акций компании |

Финансовая деятельность |

Финансовая деятельность |

|

6 |

Денежные поступления от выпуска необеспеченных облигаций, займов, векселей, обеспеченных облигаций, закладных и других краткосрочных и долгосрочных кредитов |

Финансовая деятельность |

Финансовая деятельность |

|

7 |

Денежные погашения кредитных сумм в части основного долга |

Финансовая деятельность |

Финансовая деятельность |

Разные подходы по отражению уплаты дивидендов и процентов (пп. 1 и 2 таблицы) раскрыты ранее. Отличные подходы по отражению лизинговых платежей (п. 3 таблицы) связаны с тем, что в МСФО имеющийся стандарт IAS 17 «Аренда» интерпретирует финансовую аренду (лизинг) как аналог операции по получению кредита (займа) для целей покупки имущества с последующей выплатой процентов.

Таким образом, финансовая аренда (лизинг) рассматривается как операция по финансированию производственных мощностей и соответственно классифицируется в составе потоков по финансовой деятельности.

Согласно МСФО организация-арендатор классифицирует арендные платежи по операционной аренде как денежный поток от текущих операций. Арендные платежи по другим договорам аренды (лизингу) классифицируются организацией-арендатором при их уплате до получения предмета аренды как денежный поток от инвестиционных операций, при их уплате после получения предмета аренды – как денежный поток от финансовых операций.

При этом организация-арендатор вправе выделять долю в арендном платеже, соответствующую сумме начисленных процентов, и классифицировать такую долю как денежный поток от текущих операций.[17]

Таковы в наиболее общем виде теоретические аспекты формирования отчета о движении денежных средств, в соответствии с международными стандартами.

2. Практические аспекты формирования отчета о движении денежных средств на примере ОАО «РЖД»

2.1. Организационно-экономическая характеристика деятельности ОАО «РЖД»

ОАО «РЖД» входит в число крупнейших транспортных компаний мира и является одним из самых крупных предприятий в России.

Компания была создана путем приватизации имущества федерального железнодорожного транспорта, осуществленной в соответствии с законодательством Российской Федерации в 2003 году.

В процессе приватизации был создан единый хозяйствующий субъект путем изъятия имущества у организаций федерального железнодорожного транспорта и внесения его в уставной капитал ОАО «РЖД». Единственным акционером компании является Российская Федерация. От имени Российской Федерации полномочия акционера осуществляются Правительством Российской Федерации.

ОАО «РЖД» оказывает полный спектр услуг в таких сферах как грузовые перевозки, предоставление услуг локомотивной тяги и инфраструктуры; ремонт подвижного состава; пассажирские перевозки в дальнем и пригородном сообщении; контейнерные перевозки, логистические, инжиниринговые услуги; научно-исследовательские и опытно-конструкторские работы; а также прочие виды деятельности.

Компания реализует проекты по строительству железных дорог и развитию инфраструктуры в Сербии, Монголии, Северной Корее, Индонезии, Австрии и Словакии, в полной мере выполняет взятые на себя обязательства по концессионному управлению железнодорожной системой Армении. Заинтересованность в реализации совместных инфраструктурных проектов проявляют Вьетнам, Эквадор, Бразилия, Оман, Эфиопия, Иран, Индия и ряд других стран.

Наряду с этим ОАО «РЖД» обеспечивает эффективное развитие железнодорожных и интермодальных перевозок грузов в евро-азиатском сообщении, в том числе совместно с партнерами в Казахстане, Беларуси, Финляндии, Словакии, Германии и Китае.

Активно развивается научно-техническое сотрудничество с компаниями-лидерами в области транспортного машиностроения из Германии, Франции, Испании и других государств – обеспечивается локализация производства современного подвижного состава на территории России.

Приоритетным направлением остается укрепление взаимодействия с железнодорожными администрациями и компаниями стран «Пространства 1520» - основными партнерами ОАО «РЖД» по грузоперевозкам и пассажирскому сообщению.

Миссия холдинга «РЖД» заключается в эффективном развитии конкурентоспособного на российском и мировом рынках транспортного бизнеса, ядром которого является эффективное выполнение задач национального железнодорожного перевозчика грузов и пассажиров и владельца железнодорожной инфраструктуры общего пользования.

В целевом состоянии Российские железные дороги должны стать крупнейшим в стране и находящимся в тройке лидеров Панъевразийского пространства транспортно-логистическим вертикально интегрированным холдингом, рост стоимости которого будет обеспечиваться за счет повышения внутренней эффективности, входа в высокомаржинальные сегменты рынка грузовых и пассажирских перевозок, развития новых услуг и сервисов, географической диверсификации.

С целью объединения компетенции в организации перевозочного процесса и в области логистической деятельности, включая организацию грузопотоков, комплекс услуг по обработке грузов (терминально-складская деятельность, сопутствующие услуги) и работу с клиентами, в холдинге «РЖД» создан транспортно-логистический бизнес-блок, куда входят профильные дочерние и зависимые общества, филиалы и структурные подразделения.

Особенности российской отрасли железнодорожных перевозок:

- огромная территория страны и большие запасы природных ресурсов обуславливают необходимость функционирования развитой системы железнодорожного сообщения в России. Железные дороги являются основным видом транспорта в стране, на их долю приходится более 85% общего объема перевозок (без учета трубопровода);

- многие российские месторождения природных ресурсов находятся вдали от основных населенных пунктов европейской части России, в труднодоступных и малонаселенных регионах Сибири и Дальнего Востока, где дорожная инфраструктура недостаточно развита;

- железные дороги соединяют 79 из 85 субъектов Российской Федерации, обслуживают основные города и имеют прямое влияние на их рост, промышленное развитие и региональную интеграцию;

- большая часть населения страны пользуется железными дорогами из-за малой протяженности автомобильных дорог, больших расстояний и удаленности.

Стратегическое развитие холдинга «РЖД» осуществляется в соответствии с целями и задачами, которые определены Стратегией развития холдинга «РЖД» на период до 2030 года, утвержденной советом директоров ОАО «РЖД» в декабре 2013 года.

Основу корпоративной стратегии определяют задачи, поставленные Правительством Российской Федерации в прогнозе социально-экономического развития России до 2030 года. Утвержденные на государственном уровне стратегические документы ставят перед транспортным комплексом масштабные цели:

- формирование единого транспортного пространства России на базе сбалансированного опережающего развития эффективной транспортной инфраструктуры;

- обеспечение доступности и качества транспортно-логистических услуг в области грузовых перевозок на уровне потребностей развития экономики страны;

- обеспечение доступности и качества транспортных услуг для населения в соответствии с социальными стандартами;

- интеграция в мировое транспортное пространство, реализация транзитного потенциала страны;

- повышение уровня безопасности транспортной системы;

- снижение негативного воздействия транспортной системы на окружающую среду.

Совет директоров ОАО «РЖД» стремится к созданию четкой структуры корпоративного управления и поддержанию высоких стандартов управления в Компании и ее подразделениях. Эффективное управление способствует успешной реализации реформы железнодорожного транспорта.

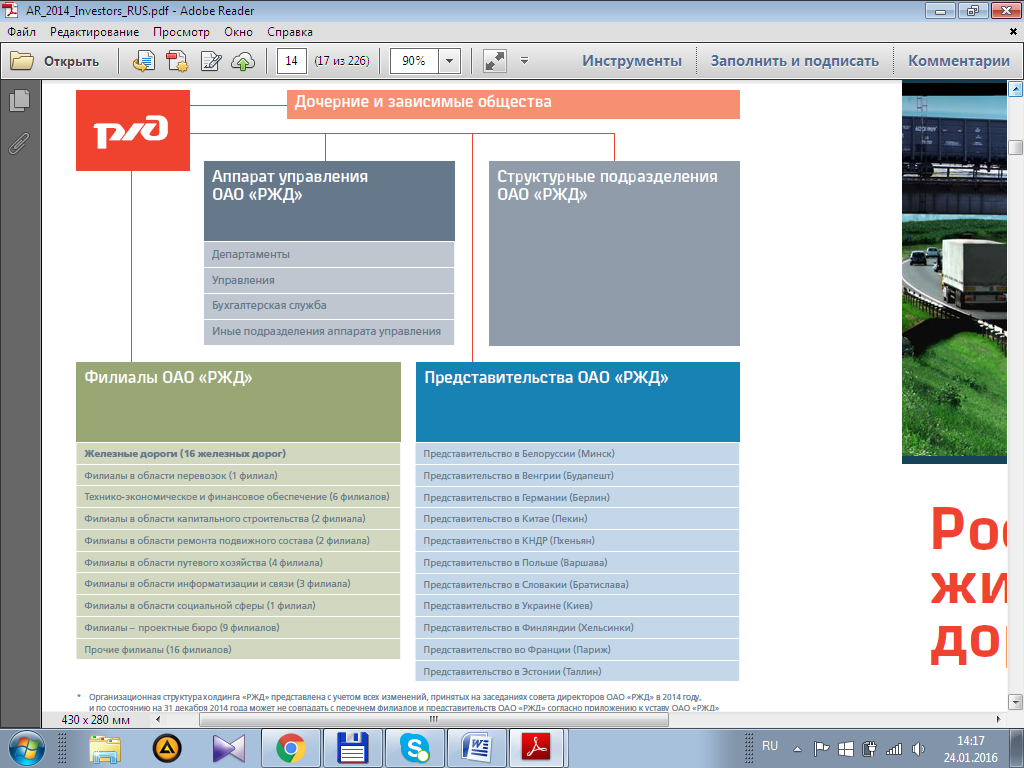

Организационная структура ОАО «РЖД» наглядно иллюстрируется в Приложении 1.

Компания постоянно работает над улучшением системы корпоративного управления в соответствии с международными стандартами и уделяет приоритетное внимание интересам акционера и партнеров, повышению эффективности и скорости принятия управленческих решений, а также повышению прозрачности своей деятельности.

Об основных натуральных результатах деятельности компании можно судить по данным таблицы 2.1.

Таблица 2.1

Динамика основных объемных показателей деятельности ОАО «РЖД» за 2011-2015 гг.

|

Наименование показателей |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Грузооборот, млрд. ткм |

2704,8 |

2782,6 |

2813,1 |

2954,5 |

2954,9 |

|

Пассажирооборот, млрд. пасс.-км |

139,8 |

144,6 |

138,5 |

128,8 |

120,4 |

Грузооборот компании на протяжении всего анализируемого периода демонстрирует стабильный прирост, который замедлился в 2014-2015 гг. в связи с кризисными явлениями в экономике Российской Федерации, тем не менее, снижения грузооборота не наблюдается.

Напротив, пассажирооборот заметно сократился максимальное значение показателя приходилось на 2012 год – 144,6 млрд. пасс.-км., по результатам за 2015 год значение показателя составило 120,4 млрд. пасс.-км.

Об основных финансовых коэффициентах можно судить по данным таблицы 2.2.

Таблица 2.2

Динамика основных финансовых показателей ОАО «РЖД» за 2011-2015 гг., млрд. руб.

|

Наименование показателей |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Доходы всего, в т.ч. |

1288,3 |

1366,0 |

1376,6 |

1401,7 |

1510,8 |

|

Доходы от перевозок, услуг инфраструктуры и локомотивной тяги, в т.ч. |

1109,1 |

1206,5 |

1209,5 |

1225 |

1326 |

|

грузовые перевозки |

1003,1 |

1089,3 |

1088,2 |

1105,7 |

1203,9 |

|

предоставление услуг локомотивной тяги |

11,4 |

12,4 |

11,0 |

10,3 |

10,5 |

|

предоставление услуг инфраструктуры |

87,2 |

96,7 |

101,7 |

99 |

99,8 |

|

пассажирские перевозки |

7,4 |

8,1 |

8,6 |

10 |

11,7 |

|

Доходы от прочих видов деятельности |

179,2 |

159,5 |

167,1 |

176,7 |

184,8 |

|

Расходы всего, в т.ч. |

1215,5 |

1298,6 |

1317,8 |

1343,2 |

1427,2 |

|

Расходы по перевозкам, услугам инфраструктуры и локомотивной тяге, в т.ч. |

1050,8 |

1151,5 |

1165,9 |

1185,6 |

1266,2 |

|

грузовые перевозки |

933,2 |

1017,4 |

1027,6 |

1048,1 |

1137,4 |

|

предоставление услуг локомотивной тяги |

8,4 |

9,1 |

8,2 |

7,6 |

7,8 |

|

предоставление услуг инфраструктуры |

102,2 |

118,8 |

122,3 |

119,4 |

109 |

|

пассажирские перевозки |

7,0 |

6,2 |

7,8 |

10,6 |

11,9 |

|

Расходы по прочим видам деятельности |

164,7 |

146,9 |

151,9 |

157,6 |

161 |

|

Прибыль (убыток) всего, в т.ч. |

72,8 |

67,4 |

58,8 |

58,5 |

83,6 |

|

Прибыль (убыток) от перевозок, услуг инфраструктуры и предоставления локомотивной тяги |

58,3 |

54,9 |

43,6 |

39,4 |

59,8 |

|

Прибыль (убыток) от прочих видов деятельности |

14,5 |

12,5 |

15,1 |

19,1 |

23,8 |

|

Прибыль (убыток) до налогообложения |

76,6 |

66,2 |

19,4 |

-39,2 |

25 |

|

Чистая прибыль |

16,8 |

14,1 |

0,7 |

-44,1 |

0,3 |

Как доходы, так и расходы компании демонстрируют положительную динамику, однако темп роста расходов оказался выше, в результате чего наблюдается сокращение прибыли до налогообложения и чистой прибыли.

Максимальный размер чистой прибыли пришелся на 2011 год – 16,8 млрд. руб., в 2014 году был получен убыток в размере 44,1 млрд. руб. Чистая прибыль в 2015 году минимальная за весь анализируемый период и составила 0,3 млрд. руб.

2.2. Организация бухгалтерского учета на предприятии

Учетный процесс Общества основывается на принципах организационной и функциональной централизации.

Ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности осуществляется Бухгалтерской службой Общества и Центром корпоративного учета и отчетности «Желдоручет» – филиалом Общества.

Главный бухгалтер Общества назначается на должность и освобождается от должности президентом Общества.

Главный бухгалтер Общества подчиняется непосредственно президенту Общества и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской (финансовой) отчетности.

Ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности филиалов Общества осуществляется ОЦО, который подчиняется главному бухгалтеру Общества в порядке, установленном организационно-распорядительными документами Общества.

Бухгалтерская служба Общества и «Желдоручет» выполняют функции, предусмотренные в положениях об этих подразделениях.

В состав Бухгалтерской службы Общества входят:

- Департамент бухгалтерского учета;

- Департамент налоговой политики и методологии налогового учета;

- Управление консолидированной отчетности по международным стандартам финансовой отчетности.

«Желдоручет» включает в себя:

- ОЦО-Центр – головное подразделение филиала;

- ОЦО-Регион – структурные подразделения ОЦО-Центр;

- ОЦО-Узел – структурные подразделения ОЦО-Регион;

- ОЦО-СП – структурные подразделения, отделы, секторы ОЦО-Узел.

Руководители подразделений аппарата управления Общества, его филиалов и других структурных подразделений в пределах своей компетенции отвечают за организацию документального оформления и соблюдение законодательства при выполнении фактов хозяйственной жизни в возглавляемом подразделении.

Общество осуществляет бухгалтерский учет с использованием Единой корпоративной автоматизированной системы управления финансами и ресурсами (ЕК АСУФР, ЕК АСУФР-2) и (или) иных программных средств по журнально-ордерной форме счетоводства.

Регистры бухгалтерского учета используются для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности.

Обществом применяется рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности ОАО «РЖД».

Соблюдение единых принципов и методов сбора, обработки и группировки учетной информации по совершаемым фактам хозяйственной жизни обеспечивается корпоративными учетными принципами Бухгалтерской службы Общества.

Все совершаемые Обществом факты хозяйственной жизни оформляются оправдательными документами, составленными в соответствии с требованиями законодательства Российской Федерации о бухгалтерском учете. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и составляется бухгалтерская (финансовая) отчетность Общества.

Общество использует первичные учетные документы, составленные по формам, содержащимся в альбоме форм первичной учетной документации, утвержденном распоряжением ОАО «РЖД» от 15 декабря 2008 г. № 2688р с учетом дополнений и изменений.

Кроме того, Общество использует первичные учетные документы, полученные от поставщиков и подрядчиков, покупателей и заказчиков, прочих дебиторов и кредиторов и иных контрагентов, содержащие обязательные для этих документов реквизиты в соответствии с требованиями законодательства Российской Федерации о бухгалтерском учете.

Первичные учетные документы, полученные с применением средств вычислительной техники, оформляются на бумажном носителе и содержат обязательные для них реквизиты. Первичные учетные документы могут составляться в электронном виде с применением электронной подписи в установленном порядке.

Движение первичных учетных документов (создание или получение, проверка, подготовка и передача в ОЦО соответствующего уровня) определяется графиком документооборота, разрабатываемым подразделениями аппарата управления Общества, его филиалами и другими структурными подразделениями и утверждаемым их руководителями.

Инвентаризация проводится Обществом в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Инвентаризации подлежат все виды активов и обязательств Общества, включая активы и обязательства, учитываемые на забалансовых счетах бухгалтерского учета.

Сроки проведения инвентаризаций, перечень активов и обязательств, проверяемых при каждой из них, устанавливаются соответствующим организационно-распорядительным документом.

Для проведения инвентаризаций в аппарате управления Общества создается постоянно действующая инвентаризационная комиссия, а в филиалах и других структурных подразделениях Общества – рабочие инвентаризационные комиссии.

2.3. Формирования отчета о движении денежных средств в ОАО «РЖД» в соответствии с международными стандартами

Кратко остановимся на общих моментах формирования бухгалтерской отчетности в соответствии с учетной политикой предприятия.

Бухгалтерская (финансовая) отчетность Общества подразделяется на бухгалтерскую (финансовую) отчетность для внешних пользователей и внутреннюю бухгалтерскую отчетность.

Формы бухгалтерской (финансовой) отчетности Общества, предназначенной для внешних пользователей, приведены в приложениях к учетной политике. Формы внутренней бухгалтерской отчетности утверждаются главным бухгалтером Общества.

Бухгалтерская (финансовая) отчетность составляется на основании данных регистров бухгалтерского учета, которые ежемесячно распечатываются и подписываются составившими их лицами, несущими ответственность за правильность отражения фактов хозяйственной жизни в этих регистрах.

Бухгалтерская (финансовая) отчетность Общества за отчетный год утверждается решением общего собрания акционеров Общества.

К бухгалтерской (финансовой) отчетности Общества за отчетный год, представляемой на утверждение общему собранию акционеров, прилагается аудиторское заключение, выданное по результатам ее аудита.

Общество представляет бухгалтерскую (финансовую) отчетность по адресам, предусмотренным законодательством Российской Федерации, а также осуществляет публикацию годовой бухгалтерской (финансовой) отчетности.

Внутренний контроль совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности Общества осуществляется в соответствии с Положением о системе внутреннего контроля в холдинге «РЖД», утвержденным распоряжением ОАО «РЖД» от 23 января 2015 № 131р.

В отчете о движении денежных средств, составленного как в соответствии с отечественными, так и в соответствии с международными стандартами, представляются данные, вытекающие из записей по счетам бухгалтерского учета денежных средств (наличные в кассе, банковские счета (за исключением депозитных вкладов)), переводов в пути и денежных эквивалентов.

Для того чтобы финансовое вложение могло классифицироваться как денежный эквивалент, оно должно быть легко обратимо в заранее известную сумму денежных средств и подвержено незначительному риску изменения стоимости.

Финансовое вложение классифицируется как денежный эквивалент, если оно имеет срок погашения до трех месяцев с даты приобретения.

Кроме того, в качестве денежных эквивалентов Общество признает банковские векселя со сроком погашения до трех месяцев, используемые при расчетах за товары, работы, услуги. Особенностью этих векселей является то, что они приобретаются по номинальной стоимости и по этой же стоимости используются при расчетах с другими контрагентами.

При отражении в отчете о движении денежных средств денежных потоков, выраженных в иностранной валюте, использование среднего курса иностранной валюты для пересчета в рубли денежных потоков в связи с совершением большого числа однородных операций в такой иностранной валюте при несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Центральным банком РФ, исчисленного за месяц или любой более короткий период, не производится.

Если, незамедлительно после поступления суммы в иностранной валюте, Общество, в рамках своей обычной деятельности, меняет полученную сумму иностранной валюты на рубли, то денежный поток отражается в отчете о движении денежных средств, в сумме фактически полученных рублей без промежуточного пересчета иностранной валюты в рубли.

Если, незадолго до платежа суммы в иностранной валюте, Общество, в рамках своей обычной деятельности, меняет рубли на необходимую сумму иностранной валюты, то денежный поток отражается в отчете о движении денежных средств, в сумме фактически уплаченных рублей без промежуточного пересчета иностранной валюты в рубли.

Под определениями «незамедлительно» и «незадолго» понимается период, в течение которого Общество не предпринимает никаких мер, направленных на извлечение выгоды, связанной с нахождением у него средств в иностранной валюте. Как правило, такой период не превышает одного месяца.

Признаками, свидетельствующими об отсутствии оснований для применения пункта 18 ПБУ 23/2011, являются:

- осуществление или потенциальные организационные возможности для осуществления Обществом любых других операций с валютой, полученной от продажи или предназначенной для покупки, помимо собственно ее обмена на рубли в период ее нахождения у организации;

- выбор Обществом оптимальной даты совершения валютно-обменной операции в зависимости от колебаний валютного курса, в том числе, любые действия, направленные на такой выбор, или наличие центра ответственности, ответственного за такой выбор;

- изменение валютного курса в период нахождения валюты у Общества в значительно большей степени, чем можно было бы ожидать в обычных обстоятельствах.

ОАО «РЖД» формирует отчет о движении денежных средств как в соответствии с российскими, так и в соответствии с международными стандартами.

Отчет о движении денежных средств, сформированный в соответствии с международными стандартами представлен в Приложении 2.

В части формирования отчета о движении денежных средств, учетной политикой ОАО «РЖД» установлено следующее:

Денежные средства включают наличные денежные средства и остатки на счетах в банках. Денежные эквиваленты включают краткосрочные депозиты с первоначальным сроком погашения не более трех месяцев, которые подвержены незначительному риску изменения стоимости.

Для целей консолидированного отчета о движении денежных средств денежные средства и их эквиваленты включают денежные средства и краткосрочные депозиты за вычетом непогашенных банковских овердрафтов, так как они являются неотъемлемой частью процесса управления денежными средствами в Группе.

Для целей расшифровки данных бухгалтерской отчетности, в пояснениях приведены следующие данные о денежных средствах и их эквивалентах (таблица 2.3).

Таблица 2.3

Денежные средства и их эквиваленты на 31 декабря 2015 г. и 31 декабря 2014 г., млн. руб.

|

Наименование показателей |

31 декабря 2015 г. |

31 декабря 2014 г. |

|

Денежные средства в рублях |

33 999 |

70 796 |

|

Банковские депозиты и прочие эквиваленты денежных средств в рублях и иностранной валюте |

117 847 |

47 771 |

|

Денежные средства в иностранной валюте (в основном евро и доллары США) |

25 614 |

10 713 |

|

Итого денежные средства и их эквиваленты в отчете о финансовом положении |

177 460 |

129 280 |

|

Банковские овердрафты |

(1 957) |

(745) |

|

Денежные средства и их эквиваленты, относящиеся к активам, классифицированным как активы, предназначенные для продажи |

203 |

2 117 |

|

Итого денежные средства и их эквиваленты в отчете о движении денежных средств |

175 706 |

130 652 |

Необходимо отметить, что в ОАО «РДЖ» применяется прямой метод формирования отчета о движении денежных средств. Таким образом, формирование отчета осуществляется максимально приближено к отечественным стандартам учета, которым предусмотрено применение только прямого метода.

Заключение

Ведение бухгалтерского учета в сфере движения денежных средств является очень важной и значимой частью в организации бухгалтерского учета. Правильное, грамотное и своевременное отражение в учете фактов хозяйственной деятельности влияет не только на отчетность организации, но и на оценку ситуации по приходу и расходу денежных средств на каждый день работы организации. Рациональное управление денежными потоками играет огромную роль в развитие фирмы.

От правильности распределения денежных потоков, зависит способность организации осуществлять необходимые платежи, платить по своим долгам или наращивать собственный капитал путем вложения свободных денежных средств в инвестиции. Денежные потоки бывают положительными и отрицательными. Для наилучшего финансового равновесия данные потоки должны находиться на сбалансированном уровне.

В международной практике основным стандартом регламентирующим порядок формирования отчетности по учету денежных средств выступает IAS 7 «Отчет о движении денежных средств».

Цель МСФО (IAS) 7 состоит в установлении требований по предоставлению информации об изменениях в суммы денежных средствах компании (или их эквивалентах) в отчете о движении денежных средств.

В соответствии с МСФО (IAS) 7 движение денежных средств в течение отчетного периода классифицируется по следующим направлениям: операционная; инвестиционная; финансовая деятельность.

Характеризуя особенности формирования денежных потоков в разрезе отдельных видов деятельности можно отметить, что ПБУ 23/2011 более консервативен в отличие от IAS 7, который прямо предписывает основываться на характере денежных потоков исходя из профиля организации.

Объектом практического исследования выступало ОАО «РЖД», которое входит в число крупнейших транспортных компаний мира и является одним из самых крупных предприятий в России.

Бухгалтерская (финансовая) отчетность Общества подразделяется на бухгалтерскую (финансовую) отчетность для внешних пользователей и внутреннюю бухгалтерскую отчетность.

Формы бухгалтерской (финансовой) отчетности Общества, предназначенной для внешних пользователей, приведены в приложениях к учетной политике. Формы внутренней бухгалтерской отчетности утверждаются главным бухгалтером Общества.

ОАО «РЖД» формирует отчет о движении денежных средств как в соответствии с российскими, так и в соответствии с международными стандартами.

В части формирования отчета о движении денежных средств, учетной политикой ОАО «РЖД» установлено следующее:

Денежные средства включают наличные денежные средства и остатки на счетах в банках. Денежные эквиваленты включают краткосрочные депозиты с первоначальным сроком погашения не более трех месяцев, которые подвержены незначительному риску изменения стоимости.

Для целей консолидированного отчета о движении денежных средств денежные средства и их эквиваленты включают денежные средства и краткосрочные депозиты за вычетом непогашенных банковских овердрафтов, так как они являются неотъемлемой частью процесса управления денежными средствами в Группе.

В ОАО «РДЖ» применяется прямой метод формирования отчета о движении денежных средств. Таким образом, формирование отчета осуществляется максимально приближено к отечественным стандартам учета, которым предусмотрено применение только прямого метода.

Список литературы

- Артемова И.В., Сивец С.В. Отчет о движении денежных средств // Советник в сфере образования. - 2016. - № 2. - С. 41-49.

- Будунова Н.И. Международные стандарты бухгалтерского учета и отчетности // Аудитор. - 2013. - № 4 (218). - С. 47-53.

- Карбашова А.В., Бушина И.В., Тунин С.А. Российские стандарты бухгалтерского учета и их связь с международными стандартами финансовой отчетности // Заметки ученого. - 2015. - Т. 2. - № 1. - С. 65-69.

- Кожевникова С.И. Проблемные аспекты внедрения МСФО в России // Актуальные проблемы российского права. - 2014. - № 5. - С. 781-787.

- Козлова Н.Н., Сарычева С.В., Камалиева Я.Р. Сравнительный анализ составления отчета о движении денежных средств в отечественной и зарубежной практике // Успехи современной науки. - 2016. - Т. 2. - № 2. - С. 87-91.

- Котельникова М.С. Проблемы составления и анализа отчета о движении денежных средств // Системное управление. - 2013. - № 2 (19). - С. 17.

- Малинова Е.А., Стоянова О.В. Проблемы сближения стандартов бухгалтерского учета в России с международными стандартами финансовой отчетности // Наука XXI века: проблемы и перспективы. - 2015. - № 1(3). - С. 115-118.

- Михайлова Е.Ю. Роль отчета о движении денежных средств в оценке управленческих решений // Актуальные вопросы экономических наук. - 2016. - № 1(50). - С. 186-190.

- Нуриева Р.И., Закирова Ф.Н. Основные подходы к совершенствованию отчета о движении денежных средств в соответствии с МСФО (IAS) 7 «Отчет о движении денежных средств» // Научный альманах. - 2016. - № 3(17). - С. 234-238.

- Панферова Л.В., Петухова Н.В. Отчет о движении денежных средств как одна из основных форм бухгалтерской финансовой отчетности // Современные проблемы науки и образования. - 2014. - № 5. - С. 411.

- Патенкова В.А. Формирование денежных потоков в отчете о движении денежных средств // Территория науки. - 2015. - № 6. - С. 183-189.

- Родина М.С. Отчет о движении денежных средств как возможность повысить информативность финансовой отчетности // Национальная Ассоциация Ученых. - 2015. - № 2(14). - С. 81-84.

- Савельева М.Ю., Алексеев М.А., Дудин С.А. О качестве составления отчета о движении денежных средств в российских компаниях // Сибирская финансовая школа. - 2016. - № 3 (116). - С. 142-146.

- Свирин А.Ю., Долматович И.А. Методы формирования отчета о движении денежных средств // Образование и наука в современных условиях. - 2015. - № 1(2). - С. 266-267.

- Соболева В.Ю. Отчет о движении денежных средств // Бухгалтерский учет. - 2016. - № 3. - С. 81-87.

- Степанова О.И. Учет денежных средств и анализ денежных потоков // Современные тенденции развития науки и технологий. - 2016. - № 5-6. - С. 123-125.

- Тунина М.Н., Ничик О.В. Международные стандарты бухгалтерской отчетности и факторы, обуславливающие необходимость ее использования // Инновационная экономика: перспективы развития и совершенствования. - 2013. - № 2. - С. 202-206.

- Хан Л.И. Отчет о движении денежных средств, принципы формирования // Наука и Мир. - 2014. - Т. 1. - № 12 (16). - С. 131-133.

- Цуркан Е.С. Направления совершенствования учета денежных средств в соответствии с требованиями МСФО // Таврический научный обозреватель. - 2016. - № 1(10). - С. 335-340.

- Шуткина М.С., Луговкина О.А. Рациональное управление денежными потоками как фактор финансового развития организации // Научный альманах. - 2016. - № 2(16). - С. 396-401.

Приложения

Приложение 1

Организационная структура управления ОАО «РЖД»

Приложение 2

Открытое Акционерное Общество «Российские железные дороги»

Консолидированный отчет о движении денежных средств

за год, закончившийся 31 декабря 2015 г.

(в миллионах российских рублей)

|

Наименование показателя |

Примечания |

2015 г. |

2014 г. |

|

Поступления денежных средств от операционной деятельности |

|||

|

Прибыль/(убыток) до налогообложения |

22 392 |

(100 955) |

|

|

Корректировки для сопоставления прибыли/убытка с денежными средствами, полученными от операционной деятельности |

|||

|

Амортизация |

218 644 |

220 669 |

|

|

Прибыль от выбытия контрольных долей участия в дочерних компаниях, нетто |

4 |

(2 369) |

(6 030) |

|

Прибыль от инвестиций в ассоциированные компании и совместные предприятия, нетто |

5 |

(197) |

(1 763) |

|

Изменения справедливой стоимости финансовых инструментов, нетто |

15 513 |

4 113 |

|

|

Доходы от восстановления резерва по сомнительным долгам, нетто |

31 |

(8 876) |

(8 939) |

|

Убыток от обесценения активов, классифицированных как предназначенные для продажи |

26 |

‒ |

3 953 |

|

Убыток/(прибыль) от выбытия основных средств и нематериальных активов, нетто |

25, 26 |

5 344 |

(408) |

|

Убытки от обесценения основных средств и нематериальных активов |

6, 7 |

31 350 |

31 635 |

|

Финансовые расходы и прочие аналогичные расходы, нетто |

60 782 |

37 098 |

|

|

Резерв по обязательствам по уплате налогов |

1 630 |

- |

|

|

Изменение резерва по обесценению и устареванию и списание материально-производственных запасов |

(1 762) |

4 663 |

|

|

Изменение резерва под иски и претензии, нетто |

16, 25, 26 |

(459) |

3 533 |

|

Убыток от курсовых разниц, нетто |

27 414 |

143 930 |

|

|

Влияние пенсионных и прочих обязательств перед работниками |

17 |

(11 228) |

(11 818) |

|

Убытки об обесценения инвестиций в ассоциированные компании и совместные предприятия |

5, 26 |

5 543 |

- |

|

Изменение резерва под гарантии, нетто |

16, 25 |

(5 438) |

55 |

|

Прочие неденежные движения основных средств |

(1 933) |

(2 734) |

|

|

Прочие убытки, нетто |

3 980 |

1 278 |

|

|

Операционная прибыль до изменений оборотного капитала |

360 330 |

318 280 |

|

|

Увеличение дебиторской задолженности |

(15 651) |

(15 442) |

|

|

Уменьшение/(увеличение) авансов выданных и прочих текущих активов |

14 931 |

(13 070) |

Продолжение Приложения 2

|

Уменьшение материально-производственных запасов |

2 375 |

8 884 |

|

|

Увеличение кредиторской и прочей задолженности |

17 264 |

408 |

|

|

Увеличение авансов, полученных за перевозку |

4 099 |

9 067 |

|

|

(Уменьшение)/увеличение задолженности по налогам и прочей аналогичной задолженности (кроме задолженности по налогу на прибыль) |

(4 206) |

14 849 |

|

|

Увеличение/(уменьшение) прочих краткосрочных обязательств |

3 437 |

(1 336) |

|

|

Уменьшение/(увеличение) прочих долгосрочных активов |

1 385 |

(153) |

|

|

Увеличение прочих долгосрочных обязательств |

372 |

767 |

|

|

Чистые денежные средства, полученные от операционной деятельности, до уплаты налога на прибыль |

384 336 |

322 254 |

|

|

Налог на прибыль уплаченный |

(10 132) |

(10 648) |

|

|

Чистые денежные средства, полученные от операционной деятельности |

374 204 |

311 606 |

|

|

Движение денежных средств по инвестиционной деятельности |

|||

|

Приобретение основных средств |

(405 824) |

(461 802) |

|

|

Поступления от выбытия основных средств и нематериальных активов |

2 746 |

5 785 |

|

|

Приобретение нематериальных активов |

(7 942) |

(8 417) |

|

|

Поступления от выбытия активов, классифицированных как предназначенные для продажи |

369 |

1 407 |

|

|

Займы выданные, депозиты и приобретение прочих финансовых активов, нетто |

(721) |

10 314 |

|

|

Поступления от продажи и уменьшения доли участия в ассоциированных компаниях и совместных предприятиях |

5 |

14 114 |

706 |

|

Приобретение ассоциированных компаний и совместных предприятий |

- |

(396) |

|

|

Дивиденды полученные |

5 |

895 |

2 125 |

|

Приобретение дочерних компаний, за вычетом приобретенных денежных средств |

4 |

(3 457) |

(598) |

|

Проценты полученные |

14 252 |

4 544 |

|

|

Поступления от выбытия контрольных долей в дочерних компаниях, за вычетом выбывших денежных средств |

4 |

1 486 |

9 374 |

|

Чистые денежные средства, израсходованные в инвестиционной деятельности |

(384 082) |

(436 958) |

|

|

Движение денежных средств по финансовой деятельности |

|||

|

Долгосрочные заемные средства полученные |

179 239 |

167 674 |

|

|

Выплаты по долгосрочным заемным средствам |

(51 365) |

(123 227) |

|

|

Краткосрочные заемные средства (выплаченные)/полученные, нетто |

(102 400) |

56 822 |

|

|

Проценты уплаченные |

(81 785) |

(51 732) |

|

|

Выплаты по финансовой аренде, включая финансовые расходы |

(21 600) |

(15 913) |

|

|

Поступления от продажи и обратной финансовой аренды |

12 863 |

20 101 |

|

|

(Выплаты)/поступления по договорам, связанным с производными финансовыми инструментами, нетто |

(2 899) |

3 232 |

Окончание Приложения 2

|

Взносы акционера в уставный капитал |

19 |

121 176 |

29 753 |

|

Поступления по государственным субсидиям |

1 515 |

49 170 |

|

|

Дивиденды уплаченные |

(1 260) |

(1 351) |

|

|

Приобретение неконтрольных долей участия в дочерних компаниях |

(195) |

(150) |

|

|

Поступления от реализации неконтрольной доли участия в дочерней компании |

4 |

- |

3 025 |

|

Взносы акционеров с неконтрольными долями участия в уставный капитал дочерних компаний |

- |

450 |

|

|

Чистые денежные средства, полученные от финансовой деятельности |

53 289 |

137 854 |

|

|

Чистое увеличение денежных средств и их эквивалентов |

43 411 |

12 502 |

|

|

Курсовые разницы, нетто |

1 643 |

4 228 |

|

|

Денежные средства и их эквиваленты на начало периода |

12 |

130 652 |

113 922 |

|

Денежные средства и их эквиваленты на конец периода |

12 |

175 706 |

130 652 |

-

Тунина М.Н., Ничик О.В. Международные стандарты бухгалтерской отчетности и факторы, обуславливающие необходимость ее использования // Инновационная экономика: перспективы развития и совершенствования. - 2013. - № 2. - С. 202. ↑

-

Малинова Е.А., Стоянова О.В. Проблемы сближения стандартов бухгалтерского учета в России с международными стандартами финансовой отчетности // Наука XXI века: проблемы и перспективы. - 2015. - № 1(3). - С. 115. ↑

-

Тунина М.Н., Ничик О.В. Международные стандарты бухгалтерской отчетности и факторы, обуславливающие необходимость ее использования // Инновационная экономика: перспективы развития и совершенствования. - 2013. - № 2. - С. 204. ↑

-

Будунова Н.И. Международные стандарты бухгалтерского учета и отчетности // Аудитор. - 2013. - № 4 (218). - С. 52. ↑

-

Малинова Е.А., Стоянова О.В. Проблемы сближения стандартов бухгалтерского учета в России с международными стандартами финансовой отчетности // Наука XXI века: проблемы и перспективы. - 2015. - № 1(3). - С. 118. ↑

-

Котельникова М.С. Проблемы составления и анализа отчета о движении денежных средств // Системное управление. - 2013. - № 2 (19). - С. 17. ↑

-

Артемова И.В., Сивец С.В. Отчет о движении денежных средств // Советник в сфере образования. - 2016. - № 2. - С. 42. ↑

-

Михайлова Е.Ю. Роль отчета о движении денежных средств в оценке управленческих решений // Актуальные вопросы экономических наук. - 2016. - № 1(50). - С. 186. ↑

-

Нуриева Р.И., Закирова Ф.Н. Основные подходы к совершенствованию отчета о движении денежных средств в соответствии с МСФО (IAS) 7 «Отчет о движении денежных средств» // Научный альманах. - 2016. - № 3(17). - С. 236. ↑

-

Патенкова В.А. Формирование денежных потоков в отчете о движении денежных средств // Территория науки. - 2015. - № 6. - С. 184. ↑

-

Хан Л.И. Отчет о движении денежных средств, принципы формирования // Наука и Мир. - 2014. - Т. 1. - № 12 (16). - С. 132. ↑

-

Свирин А.Ю., Долматович И.А. Методы формирования отчета о движении денежных средств // Образование и наука в современных условиях. - 2015. - № 1(2). - С. 267. ↑

-

Кожевникова С.И. Проблемные аспекты внедрения МСФО в России // Актуальные проблемы российского права. - 2014. - № 5. - С. 786. ↑

-

Козлова Н.Н., Сарычева С.В., Камалиева Я.Р. Сравнительный анализ составления отчета о движении денежных средств в отечественной и зарубежной практике // Успехи современной науки. - 2016. - Т. 2. - № 2. - С. 87. ↑

-

Савельева М.Ю., Алексеев М.А., Дудин С.А. О качестве составления отчета о движении денежных средств в российских компаниях // Сибирская финансовая школа. - 2016. - № 3 (116). - С. 144. ↑

-

Карбашова А.В., Бушина И.В., Тунин С.А. Российские стандарты бухгалтерского учета и их связь с международными стандартами финансовой отчетности // Заметки ученого. - 2015. - Т. 2. - № 1. - С. 68. ↑

-

Козлова Н.Н., Сарычева С.В., Камалиева Я.Р. Сравнительный анализ составления отчета о движении денежных средств в отечественной и зарубежной практике // Успехи современной науки. - 2016. - Т. 2. - № 2. - С. 91. ↑

- оборотные активы предприятия ООО «КАРДИНАЛ»

- Разработка инвестиционной стратегии предприятия на примере ООО ПКО

- Разработка инвестиционной стратегии предприятия на примере ООО «ПКО»

- Основные функции в системе менеджмента

- Этапы внедрения проектных технологий в организации

- Управление затратами по производственным центрам

- Процедуры несостоятельности (банкротства) предприятия

- Организационная культура и ее роль в со временных организациях (анализ и развитие организационной культуры на предприятии РКЦ «Прогресс»)

- Лицензирование отдельных видов предпринимательской деятельности (становление законодательства в сфере лицензирования предпринимательской деятельности)

- Защита прав собственности (содержание права собственности)

- Гражданское право. Ипотека в гражданском праве

- Статус нотариуса (действия нотариуса при ведении наследственных дел)