Разработка годового финансового плана предприятия (на примере Топливной компании «ТВЭЛ»)

Содержание:

Введение

Данная работа посвящена теме «Анализ и планирование в системе управления финансами фирмы» и особенное внимание годовому финансовому планированию предприятия.

Актуальность темы заключается в том, что любое современное предприятие для успешного развития требует четко сформулированного плана, коих выделяют 3 вида: стратегический, производственный и финансовый. План позволяет минимизировать издержки и предусмотреть все возможные риски, в том числе и внешние. Поэтому данная тема особенно актуальна для молодого поколения предпринимателей, только вступающих в предпринимательскую гонку.

Цель курсовой работы заключается в изучении и анализе структуры и предмета планирование на предприятии, описании процессов, необходимых для успешной реализации этих планов, а также четкая структура каждого вида планирования, с особым акцентом на финансовый план.

Исходя из этого мы ставим следующие цели:

- изучение экономической литературы по теме исследования;

- анализ информации и изложение ее в понятной форме;

Объект исследования:

Структура и цель составления годового финансового плана предприятия;

Предмет исследования:

Методические рекомендации по составлению годового финансового плана предприятия;

Практическая база исследования:

Разработка практических рекомендаций по составлению годового финансового плана АО «ТВЭЛ» на 2016 год.

Теоретическая база исследования:

Ковалев В. В. Курс финансового менеджмента: - учеб. – М.: ТК Велби, Изд-во Проспект, 2008 -448с. Ковалев Валерий Викторович – доктор экономических наук, профессор кафедры теории кредита и финансового менеджмента экономического факультета СПбГУ. Книга посвящена описанию логики принципов и техники управления финансами коммерческой организации. Тираж 3000 экз.

Интернет-курс по дисциплине «Финансовый менеджмент», Кафедра Финансового менеджмента, Новашина Т.С., Карпунин В.И., Волнин В.А., Москва , 2010. Учебно-методический комплекс посвящен базовым понятиям и категории финансового менеджмента. В нем раскрываются современные методы и способы управления финансами организации, описываются основные направления и содержание финансового менеджмента, механизмы распределения капитала коммерческой организации в условиях постоянного учета соотношения между риском и доходностью. Рекомендовано кафедрой финансового менеджмента МФПУ «Университет».

В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007 – 160 с. Книга финансового консультанта В. С. Савенка рассказывает о планировании денежных потоков, об оценке и распределении инвестиционных рисков, а также о разработке стратегии инвестирования. Все подкреплено реальными примерами. Тираж 4000 экз.

Бизнес-планы. Полное справочное руководство. Под редакцией М.И. Степнова. Москва.: Лаборатория базовых знаний, 2001 – 240 с.. Книга посвящена планированию, особенное внимание автор уделяет бизнес-планированию, приводя конкретные советы для начинающих предпринимателей. Большой объем книги посвящен анализу документов в сфере финансов, а также потокам информации о финансах. Тираж 5000 экз.

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006.-543с. Учебник подготовлен кафедрой финансов Санкт-Петербургского государственного университета экономики и финансов. В книге на ряду с теоретическими положениями анализируются проблемы современной практики, предложены пути их разрешения. Тираж 3000 экз.

Приводится формулировка основных понятий и положений по теме: определение, цель, задачи и структура изучаемого предмета. Кроме того приведена схема функционирования системы планирования основной деятельности фирмы, что позволяет лучше понять изучаемый предмет. Это касается первого раздела первой главы.

Второй раздел первой главы посвящен краткосрочному и долгосрочному планированию. Приводится описание видов планирования на предприятии, задачи каждого вида и этапы его построения.

Третий раздел первой главы целиком посвящен структуре финансового плана, приведена подробная система составления данного документа, принципы его составления. Также приведена развернутая характеристика каждого из разделов структуры финансового плана.

Первый раздел второй главы сконцентрирован на идентификации места Компании АО «ТВЭЛ» на рынке, определении основных конкурентов в атомной отрасли.

Во втором разделе второй главы проанализированы стратегические цели Топливной Компании. Приведены также цели на 2016 год (краткосрочная перспектива).

Третий раздел второй главы посвящен оценке эффективности финансовой деятельности Компании, приведены показатели оценки эффективности финансовой деятельности. Приведена также оценка деловой активности Компании.

В первом разделе третьей главы детально рассматривается инвестиционная политика Компании и приводятся формулы расчета эффективности инвестиционной деятельности.

Второй раздел третьей главы посвящен разбору финансовой политики Компании относительно дочерних предприятий, приведены ключевые показатели работы предприятий, входящих в производственную систему Росатома.

Глава 1. Теоретическая часть

«Будущее должно быть заложено в настоящем. Это называется планом. Без него ничто в мире не может быть хорошим.»

Георг Кристоф Лихтенберг

1.1 Основные виды планирования на предприятии

Финансовое планирование необходимо предприятию для создания и обеспечения равновесия между целями предприятия, его финансовыми возможностями и влиянием внешних факторов. Отсюда стоит выделить небольшой глоссарий для четкого понимания сути предмета:

Финансовое планирование[1] – процесс разработки системы финансовых планов и плановых показателей, включающий:

- анализ финансовых возможностей предприятия ;

- прогноз последствий решений, принимаемых управленческим звеном;

- аргументацию в пользу конкретного варианта из числа других возможных для принятия решений, для включения его в финансовый план[2];

- конечную оценку, сопоставление реальных результатов и ожидаемых, прописанных в финансовом плане[3];

Финансовые возможности:

- текущие

- инвестиционные

Цель финансового планирования – организация обеспечения предприятия финансовыми ресурсами, необходимыми для его работы в предстоящий период и повышение показателей, реальных и планируемых, эффективности использования ресурсов в тот же период.

Задачи финансового планирования:[4]

- определение объемов и сроков поступления финансовых ресурсов;

- прогнозирование будущего финансового состояния предприятия;

- оптимизация распределения финансовых ресурсов;

- подготовка необходимой информации для разработки и корректировки финансовой стратегии на рынках товаров, капитала и денег;

- оценка фактических и плановых результатов;

- разработка мероприятий по устранению выявленных отклонений от плана;

На любом предприятии ведется разработка множества планов и расчетов, однако основных всего 3 и классифицируются они по временной системе планирования[5]:

- долгосрочное – стратегический план;

- краткосрочное – производственный и финансовый планы;

Также следует отметить, что для системы тактического планирования, обладающей наибольшей гибкостью, характерно использование локальных бизнес-планов по развитию действующих и разработке новых производственных линий и производств.[6]

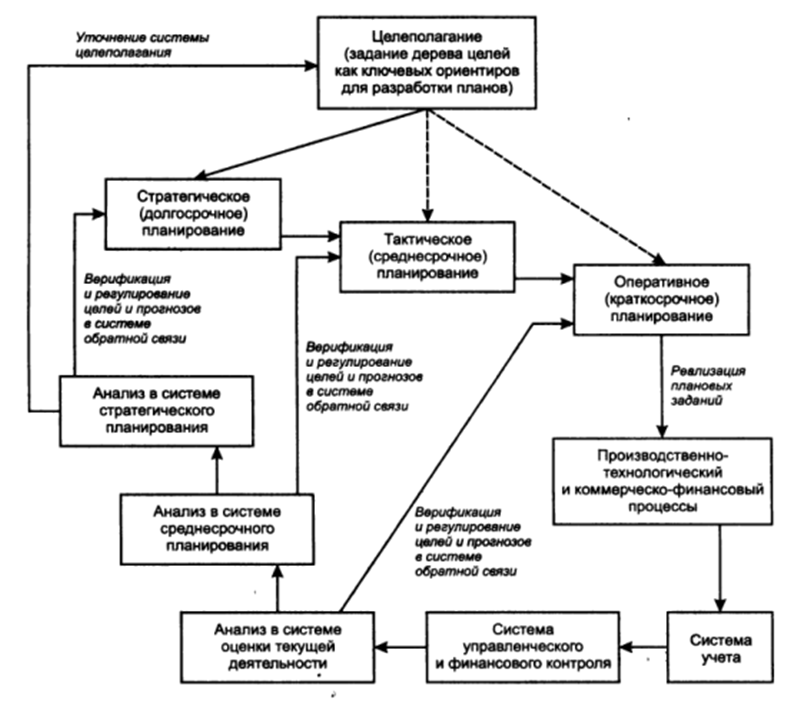

Логика и функционирование системы планирования основной деятельности фирмы[7]

Рисунок 1

Краткосрочное и долгосрочное планирование

Указанные планы взаимосвязаны. Это объясняется их разной направленностью в планировании деятельности и развития предприятия, но в то же время общими характеристиками, которые являются базой друг для друга. Например: производственный план всегда опирается на стратегический, а финансовый на них обоих.

Рассмотрим упомянутые планы, как две системы, относящиеся к разным временным системам планирования – долгосрочному и краткосрочному[8]. Причем особое внимание уделим финансовому плану, как уникальному из этих двух.

Стратегический план

Стратегический план определяет политику функционирования и развития предприятия. Он же, как говорилось ранее, является основой для производственного плана.[9]

Определяет:

- ресурсные потребности

- возможности, наличие реальных ресурсов в данный момент

- источники финансирования

Также служит основой для планирования НИОКР, маркетинговой и производственной деятельности[10].

Примерная структура:

- Стратегическая цель предприятия, масштабы производства, сфера деятельности, тактические цели и задачи предприятия.

- Прогноз экономической конъюнктуры на рынках капиталов, рынках труда и продукции. Ориентиры по основным показателям.

- Планы и прогнозы по: производству, маркетингу, финансам (финансовый план), кадровой политике, НИОКР, новой продукции и рынкам сбыта.

Финансовый план

Финансовый план описывает способы достижения финансовых целей предприятия, увязывает ее расходы и доходы.

Финансовый план позволяет:

- Определить финансовые цели и ориентиры предприятия.

- Установить соответствие этих целей текущим возможностям предприятия.

- План действий после достижения поставленных целей и дальнейшее развитие.

Существует 2 типа финансовых планов:

- Долгосрочный – как упомянутый элемент стратегического плана.

- Краткосрочный – как элемент оперативного планирования.

Цель первого – определение возможных темпов расширения и развития предприятия.[11]

Цель второго – поддержание постоянной платежеспособности предприятия.[12]

Этапы финансового планирования:[13]

- Анализ финансового положения предприятия.

- Составление прогнозных смет и бюджетов.

- Определение потребности предприятия в финансовых ресурсах.

- Прогноз структуры источников финансирования.

- Создание и поддержание эффективной системы управленческого и финансового контроля.

- Разработка процедуры внесения изменений в систему планов.[14]

На практике принято составлять несколько финансовых планов: пессимистический, оптимистический и наиболее вероятный. Это делается для уменьшения возможных издержек при резкой смене конъюнктуры.

Логика, при составлении финансового плана, построена с учетом аспектов: инвестиционного, финансового (источники финансирования), эффекта и эффективности.[15]

При этом важно понимать, что разработка финансового плана требует усилий различных подразделений предприятия для как можно более подробного и вероятного расчета деятельности и развития предприятия.[16]

1.2 Структура финансового плана

Начинается финансовый план с преамбулы. В ней предприятие[17][18]:

- получает характеристику;

- приводится финансовая база для разработки данного плана на основе достигнутых ранее результатов;

- излагаются принципы планирования;

- перечисляются подразделения предприятия, принимавшие участие в разработке данного плана;

- указывается нормативное, методическое и информационное обеспечение;

Структура:[19]

- Преамбула.

- Инвестиционная политика:

- Политика финансирования НИОКР

- Политика финансирования основных средств

- Политика финансирования нематериальных активов

- Политика в отношении долгосрочных финансовых вложений.

- Управление оборотным капиталом:

- Управление денежными средствами и их эквивалентами

- Финансирование производственных запасов

- Политика в отношениях с контрагентами и управление дебиторской задолженностью

- Управление видами и структурой источников финансирования.

- Дивидендная политика.

- Финансовые прогнозы:

- Характеристика финансовых условий

- Доходы предприятия

- Расходы предприятия

- Баланс и отчет о прибылях и убытках

- Бюджет денежных средств

- Общая потребность в источниках финансирования

- Потребность во внешнем финансировании

- Учетная политика.

- Система управленческого и финансового контроля.[20]

О разделах

Инвестиционная политика – изложение ориентации предприятия по инвестициям в долгосрочные активы, а именно: объемы и сроку осуществления вложений капитала в материально-техническую базу – это основные средства. А также вложения в нематериальные активы и активы финансовые ,то есть акции, облигации и другие[21].

Приобретение активов по лизинговым договорам выводится в отдельный раздел.

В специальный подраздел, формируемый на основе стратегического плана, выносится политика по НИОКР.[22]

Управление оборотным капиталом – изложение политики предприятия по таким крупным блокам оборотных средств, как[23]:

- Денежные средства.

- Производственные запасы.

- Дебиторская задолженность.[24]

Управление видами и структурой источников финансирования – изложение политики управления источниками финансирования – кратко- и долгосрочными.

Дивидендная политика – изложение положений о выплате дивидендов. К ним относятся динамика, источники финансирования, сроки выплат, суммы и виды выплат, и другие.

Финансовые прогнозы - рассмотрение плановых ориентиров по доходам предприятия и его расходам, по видам источников финансирования, а также прогнозируется баланс и ряд других показателей по укрупненной номенклатуре.

Учетная политика - позволяет трактовать финансовые индикаторы в других разделах плана более обоснованно, в следствие чего носит вспомогательный характер.

Система управленческого и финансового контроля - описывает связи между подразделениями предприятия: информационные потоки ,права и обязанности подразделений. Также важной частью является описание последствий и действий подразделений в случае отклонения от финансового плана или просто во время следования ему.[25]

1.3 Бюджетирование

Понятие плана гораздо шире понятия бюджета, однако просто их можно объяснить так:

- План – алгоритм действий.

- Бюджет – смета за определенный период времени.

Исходя из этого получаем более полное представление об этих понятиях:

- План – алгоритм действий, направленных на достижение определенных целей. Характеризуется главным образом не только количественными оценками, но и перечнем неформальных действий.

- Бюджет – количественное, стоимостное выражение плана действий.[26]

А теперь, приведем наиболее общее определение бюджета:

Бюджет – это смета предстоящих доходов и затрат, оцененных в стоимостном выражении, и относящаяся к определенному временному периоду[27].

Также в управленческой и экономической терминологии используется термин бюджет, обозначающий процесс согласования притоков и оттоков активов предприятия и динамику других ресурсов[28].

Почему же он нам важен и мы уделил разбору понятия бюджета так много времени? Дело в том, что процессы планирования и бюджетирования неразрывно связаны, вследствие чего можно выделить широкое поле для применения бюджета в управлении предприятием.

Бюджет в финансах:

Централизованных – применяется для планирования ожидаемых доходов и расходов государства, местных органов власти и субъектов государства.

Децентрализованных – документ, систематизирующий доходы и расходы экономического субъекта за определенный период времени.

Если доходная часть бюджета превышает расходную, эта ситуация называется профицит бюджета.

Если расходная часть бюджета превышает доходную, эта ситуация называется дефицит бюджета.

Если доходная часть равна расходной части бюджета, эта ситуация называется сбалансированность бюджета.

Однако, это не единственные определения и ситуации, связанные с бюджетом. С течением истории, на практике выделилось еще несколько ситуаций, которые необходимо описать для полного понимания сути бюджета как изучаемого объекта.[29]

Бюджетированный баланс – понятие ,сложившееся в ходе практики западных компаний. Оно означает состояние баланса, который составлен на конец планируемого периода. Также он отражает ожидаемое состояние активов предприятия, его капитала и обязательств[30].

Прогнозная финансовая отчетность – понятие объединяющее в себе как бюджетированный баланс, как ее основу, и отчет о прибылях и убытках предприятия.[31]

Генеральный бюджет – подход к построению бюджета, представляющий собой систему бюджетов:

Операционных – относятся к планированию и выполнению текущей деятельности предприятия на производстве. Например: бюджеты продаж, сырья и материалов, производства и т.д[32].

Финансовых – относятся к планированию и выполнению планов по распределению финансов на предприятии. Например: бюджеты денежных средств, источников формирования и направлений распределения финансовых ресурсов и т.д.[33]

Особо следует выделить следующий вид бюджета:

Гибкий бюджет – бюджет, обладающий несколькими характеристиками[34]:

- Идентификация нескольких показателей, к которым привязываются другие факторы – целевой показатель.

- Формальная зависимость между целевым показателем и основными зависимыми факторами.

- Наличие системы имитационного моделирования.

- Наличие системы обратной связи, позволяющей менять с изменением конъюнктуры и структуру в совокупности бюджетов.

В итоге можно сказать, что бюджетирование обладает :

- Рутинным характером.

- Регулярными повторами.

Обоснование пересмотра политики предприятия по тому или иному вопросу лежит в понятиях бизнес-плана.

1.4 Бизнес-планирование

Бизнес-план – документ, в котором отражаются ключевые показатели, обосновывающие целесообразность проекта[35].[36]

Возможный вариант структуры бизнес-плана[37]:

Титульный лист

- Вводная часть.

- Особенности и состояние выбранной сферы бизнеса.

- Сущность проекта.

- Планируемая квота рынка и обоснование ее величия.

- План основной деятельности.

- План маркетинга.

- Организационный план.

- Оценка предпринимательских рисков и их страхования.

- Финансовый план.

- Стратегия финансирования.

В данной главе мы вывели понятия и объяснили структуру большинства основных видов планирования на предприятии. Но что еще важнее, мы объяснили принципы построения и создания разделов, составляющих эти структуры.

Таким образом, можно сделать вывод, что каждое предприятие осуществляет экономическую и хозяйственную деятельность всегда в соответствии с раннее созданным планом, в любых ситуациях: от тривиальных до форс-мажорных.

Глава 2. Практическое применение теоретических аспектов

Для того, чтобы проанализировать процесс составления годового финансового плана на практическом примере и разработать рекомендации по его составлению, целесообразно проработать данный вопрос на практическом примере.

В качестве предприятия, на примере которого, будет рассмотрено АО «ТВЭЛ».

Анализ будет проведен в следующей последовательности:

- Анализ ситуации на ядерном рынке, доля ядерной промышленности;

- Краткая характеристика предприятия;

- Планы предприятия по стратегическому развитию на 2016 год;

- Финансовые бюджеты на предстоящий период

В качестве расчетного периода будет взят 2016 календарный год. В главе также будут использованы статистические данные и финансовые показатели из годового отчета АО ТВЭЛ за 2015 календарный год.

Анализ ситуации на мировом ядерном рынке, доля российской атомной энергетики на рынке.

Наиболее масштабными региональными сегментами рынка ядерного топлива (ЯТ) являются Северная Америка (США, Канада, Мексика), Западная Европа (Бельгия, Финляндия, Франция, Германия, Нидерланды, Испания, Швеция, Швейцария, Великобритания). Количество эксплуатируемых реакторов на этих рынках составляет 126 и 128 реакторов соответственно.[38]

Также в данный момент свое присутствие наращивает Азиатский регион (Индия, Китай, Япония, Пакистан, Южная Корея, Тайвань), количество эксплуатируемых реакторов составляет 116 реакторов, число которых к 2030 году может удвоиться, что зависит от амбиций и планов Китая, Индии и Кореи.

Страны СНГ и Восточной Европы (Россия, Армения, Болгария, Чехия, Венгрия, Румыния,Словакия, Словения, Украина) насчитывают 66 действующих реакторов. Еще 4 энергетических реактора в эксплуатации Южной Америке (Аргентина, Бразилия) и 2 в ЮАР.

Тем не менее, ТК ТВЭЛ является на данный момент мировым лидером по производству ядерного топлива. Доля Компании на мировом рынке фабрикации топлива в 2015 году составила 17%. Совместно с АО «Техснабэкспорт» АО «ТВЭЛ» занимает более трети мирового рынка услуг по обогащению урана.

2.1 Краткая характеристика предприятия АО «ТВЭЛ

Топливная компания «ТВЭЛ» — российский производитель ядерного топлива, холдинг, входящий в состав Топливного дивизиона ГК «Росатом». В компанию входят предприятия по фабрикации ядерного топлива, конверсии и обогащению урана, производству газовых центрифуг, в том числе научно- исследовательские и конструкторские организации. Штаб-квартира находится в Москве.

Компания с 1996 года поставляет на российский и мировой рынок широкий спектр как ядерной, так и неядерной продукции: цирконий, литий, кальций, магниты, тонкостенные трубы, полирующие порошки, сверхпроводниковые материалы и др. На площадке предприятий, входящих в структуру АО «ТВЭЛ» также функционируют гидрометаллургические, металлообрабатывающие, машиностроительные и прокатные производства.[39]

2.2 Стратегические цели Топливной компании «ТВЭЛ»:

- Рост на рынках начальной стадии ядерного топливного цикла;

- Развитие 2-го ядра бизнеса;

-Повышение эффективности;

- Социальная и экологическая приемлемость.[40]

Относительно 2016 года, Компания разработала базовые принципы финансовой политики, которые и будут использованы при составлении финансового плана на 2016 год. Ниже приведены данные принципы:

- консервативный подход для отбора финансовых институтов;

- диверсифицированные источники финансирования и соблюдение приемлемого уровня финансовых рисков;

- объединенное казначейство;

- неконфиденциальность информации.

Бюджетные вопросы в дочерних обществах Топливной компании ТВЭЛ решаются согласно единым бюджетным регламентам и стандартами ГК «Росатом».

В 2016 году Компания планирует:

- снизить потребление энергоресурсов дочерними предприятиями Компании на 3% относительно 2015 года;

- реализация крупномасштабной программы «Энергосбережение и повышение энергоэффективности» на предприятиях Компании;

- проведение аудитов интегрированной системы менеджмента в соответствии в международным стандартом ISO 50001:2011 в дочерних обществах и подразделениях АО «ТВЭЛ».

Управление Компании более детально сформулировало ряд задач, которые предстоит решить в 2016 и в среднесрочной перспективе. Итак, Компания в 2016 году планирует:

1. Развивать и укреплять сотрудничество с компаниями и организациями, в особенности заинтересованными в продвижении инновационного проекта ТВС-КВАДРАТ по всем целевым направлениям

2. Продолжать процесс расширения и укрепления своих позиций на зарубежных рынках продукции ЯТЦ.

3. Расширять всеобъемлющее сотрудничество с зарубежными партнерами по фабрикации ЯТ, а также компонентов из регенерированного урана.

4. Развивать сотрудничество с зарубежными партнерами относительно топлива для исследовательских реакторов зарубежного дизайна.[41]

2.3 Оценка эффективности финансовой деятельности Компании за 2014-2015 годы.

Обобщающие показатели эффективности деятельности предприятия в можно определить, сопоставляя объемы всех средств предприятия и результата его деятельности.

Этими показателями являются:

- Рентабельность активов предприятия;

- Оборот активов предприятия;

- Затраты на 1 рубль товарной продукции/издержки на единицу реализованной продукции;

- Рентабельность производства.

Эффективность деятельности предприятия невозможно оценить без учета показателей рентабельности. Данный параметр демонстрирует то, насколько эффективно компанией используются имеющиеся ресурсы.

Из "Отчета о финансовых результатах", за 2015 год организация получила прибыль от продаж в размере 23 173 790 тыс. руб., то есть 22,1% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 300 412 тыс. руб., или на 1,3%.[42]

Наблюдается cнижение выручки от продаж на 1 957 536 тыс. руб. при одновременном росте на 2 257 948 тыс. руб. расходов по остальным видам деятельности.

Прибыль от прочих операций составила 24 605 347 тыс. руб., что на 11 136 555 тыс. руб. (82,7%) больше, чем за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 106,2% от абсолютной величины прибыли от продаж за анализируемый период.[43]

Рассмотрим основные финансовые результаты деятельности АО «ТВЭЛ» в течение анализируемого периода в нижеприведенной таблице.

Таблица 1

Финансовые результаты деятельности АО «ТВЭЛ» за 2014-2015 гг

Источник: годовые отчеты АО «ТВЭЛ» за 2014-2015 гг

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2014 г. |

2015 г. |

коп., (гр.3 -гр.2) |

± % ((3-2): 2) |

|

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). нормальное значение для данной отрасли: 4% и более. |

21,4 |

22,1 |

+0,7 |

+3,2 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

17,5 |

7,1 |

-10,4 |

-59,5 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

15,6 |

8,1 |

-7,5 |

-48 |

Анализ деловой активности важен для оценивания эффективности и интенсивности использования ресурсов организацией.

В ходе анализа решаются следующие задачи:

– изучение и оценка тенденций параметров деловой активности;

– изучение влияния обусловивших изменение показателей деловой активности факторов вместе с расчетом величины их конкретного влияния;

–разработка мероприятий для вовлечения в оборот установленных резервов.

Деловая активность - это динамичность развития организации по реализации поставленных целей, отраженная в стоимостных и относительных показателях.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости, которые являются относительными показателями финансовых результатов деятельности организации и очень важны для организации. Это зависит от:

- скорости оборота средств, от которых и зависит размер годового оборота.

- размеров оборота, а, следовательно, и с оборачиваемостью.

- ускорения общего финансового потока в Компании.

Немаловажным фактором являются показатели инвестиционной политики Компании, ее эффективность.[44]

Вывод

В данной главе были проанализированы основные цели и задачи предприятия АО «ТВЭЛ», разобраны основные финансовые показатели Компании за 2014-2015 годы, а также приведены основные направления финансовой деятельности (притоки, оттоки) , которые обязательно надо учитывать при составлении финансового плана предприятия.

Глава 3. Инвестиционная политика в рамках производственной системы АО «ТВЭЛ»

3.1 Эффективность инвестиционной деятельности Топливной компании ТВЭЛ

Эффективность инвестиционной деятельности Топливной компании ТВЭЛ оценивается с использованием Интегрального показателя эффективности инвестиционной деятельности. Данный показатель состоит из нескольких элементов (показателей), характеризующих эффективность инвестиционной деятельности (далее ИД) по нескольким направлениям:

Интегральный показатель эффективности инвестиционной деятельности = NPV (30%) + IRR (30%) + коэффициент выполнения ключевых событий (40%).[45]

1. Краткосрочная эффективность ИД оценивается показателем NPV за 2015–2019 годы. Это оценка доходности портфеля в краткосрочной перспективе, своеобразный барьер для включения в портфель. Целевое значение показателя NPV за 2015–2019 годы составляет 19,3 млрд руб. По результатам 2015 года показатель достиг уровня в 9,4 млрд руб., что составило 151,3% выполнения относительно годового планового значения.

2. Долгосрочная эффективность ИД оценивается с использованием показателя IRR портфеля за 2015–2030 годы. Показатель: 39,4%. Фактически значение IRR портфеля за 2015–2030 годы составило 50,9% (процент выполнения — 128,9%).

Таблица 2

Объем финансирования инвестиционных проектов ТК ТВЭЛ по дочерним обществам, млн руб.

Источник: Годовой отчет АО «ТВЭЛ» за 2015 г.[46]

|

Направление |

2015 |

Доля направления инвестиций в 2015 году, % |

2016 (план) |

|

АО «ТВЭЛ» |

1 125 |

3,9 |

2 357 |

|

АО «УЭХК» |

10 037 |

34,5 |

12 344 |

|

АО «СХК» |

7 114 |

24,4 |

13 337 |

|

АО «ПО ЭХЗ» |

3 352 |

11,5 |

3 067 |

|

ООО «УЗГЦ» |

36 |

0,1 |

452 |

|

АО ЧМЗ |

2 541 |

8,7 |

3 985 |

|

ПАО «МСЗ» |

2 937 |

10,1 |

3 010 |

|

АО «АЭХК» |

436 |

1,5 |

1 135 |

|

АО «ВНИИНМ» |

476 |

1,6 |

938 |

|

ПАО «НЗХК» |

748 |

2,6 |

1 253 |

|

АО «ВПО «Точмаш» |

91 |

0,3 |

50 |

|

ПАО «КМЗ» |

196 |

0,7 |

404 |

|

АО «МЗП» |

35 |

0,1 |

52 |

|

АО «ОК «РСК» |

0 |

0,0 |

0 |

|

ОАО «ИЦ «РГЦ» |

0 |

0,0 |

0 |

|

Всего по ТК ТВЭЛ |

29 125 |

100,0 |

42 383 |

Качество реализации наиболее значимых проектов Компании позволяет оценить коэффициент выполнения ключевых событий текущего года. Перечень проектов, ключевые события которых выбираются для включения в КПЭИД, утверждается Инвестиционным комитетом ГК «Росатом».[47]

Показатель выполнения ключевых событий по результатам 2015 года составил 82,3%.

Таблица 3

Объем финансирования инвестиционных проектов ТК ТВЭЛ по направлениям, млн руб.

Источник: Проект годового отчета ГК Росатом за 2015 г.

|

Направление |

2015 |

Доля направления инвестиций в 2015 году, % |

2016 (план) |

|

Ядерное производство |

18 553 |

63,7 |

21 818 |

|

Развитие общепромышленной деятельности |

1 070 |

3,7 |

1 434 |

|

Развитие инфраструктуры |

1 212 |

4,2 |

3 554 |

|

Безопасность и обременения |

7 982 |

27,4 |

14 462 |

|

Прочие |

309 |

1,1 |

1 114 |

|

Всего по ТК ТВЭЛ |

29 125 |

100,0 |

42 383 |

В целом, можно заключить, что при составлении годового плана финансирования, крайне важно учитывать такие направления финансовой деятельности, как:[48]

Денежные поступления (притоки) от основной деятельности (денежная выручка от реализации в текущем периоде; погашение дебиторской задолженности; выручка от продажи товаров, полученных по бартеру; авансы);

Денежные расходы (оттоки) в процессе основной деятельности (платежи по счетам поставщиков и подрядчиков; выплата заработной платы; налоговые платежи и платежи во внебюджетные фонды; уплата процентов по кредитам; социальная сфера; авансы).

Денежные поступления от инвестиционной деятельности (денежная выручка от продажи основных средств и активов нематериальных предприятия; дивиденды, проценты от долгосрочных финансовых вложений, также участие в капитале сторонних фирм; возврат финансовых вложений)

Денежные расходы (оттоки) в рамках инвестиционной деятельности предприятия(приобретение нематериальных активов; капитальные вложения, финансирование строительства; финансовые вложения в долгосрочной перспективе (покупка акций, облигаций )).

Денежные поступления (притоки) от финансовой деятельности (краткосрочные и долгосрочные кредиты и займы; эмиссия акций, облигаций; целевое финансирование)

Денежные расходы(возврат краткосрочных и долгосрочных кредитов и займов; выплата дивидендов, процентов, дисконтов; погашение облигаций, векселей и др.)

Цель прогнозирования баланса денежных расходов и поступлений состоит в расчете необходимого их объема и определения моментов времени, когда у компании ожидается недостаток или избыток денежных средств. Это позволяет избежать кризисных явлений и рационально использовать денежные средства предприятия.[49]

Еще один важный документ- это баланс денежных поступлений и выплат, позволяющий оценить, сколько денег нужно вложить в проект, который строится на основе прогнозных оценок.

- объема продаж за наличные;

-уровня инкассации дебиторской задолженности;

-объема продаж активов, ценных бумаг;

-платежей в счет увеличения собственного капитала;

-дохода от инвестиций;

-объема привлечения банковских ссуд или средств из других источников;

-объема материальных и трудовых затрат, необходимых для выполнения производственного плана;

-расходов на административные цели;

-объема выплат по ссудам, время платежей которых наступило;

-объема выплаты дивидендов;

-капитальных вложений в здания, сооружения, оборудование;

-объема налоговых выплат.

Определению плановых значений притоков денежных средств от основной деятельности предшествуют содержательные решения по управлению дебиторской задолженностью.[50]

При планировании расчетов с кредиторами надо учитывать, что предприятие имеет несколько типов кредиторов:

1. поставщиков и подрядчиков, с которыми предприятие рассчитывается за поставленные товары (работы, услуги);

2. собственных работников, с которыми предприятие рассчитывается по зарплате;

3. государственный бюджет, с которым предприятие рассчитывается по налогам;

4. государственные внебюджетные фонды, с которыми предприятие рассчитывается по единому социальному налогу;

5. кредитные учреждения или другие заемщики, с которыми предприятие рассчитывается по кредитам и ссудам.

Соответственно, целесообразно составлять планы расчетов с каждым типом кредиторов, сведя потом полученные данные в единый план расчетов с кредиторами.

Раздельное планирование расчетов по типам кредиторов обуславливается, в частности, характером отношений с ними по поводу возникновения и погашения обязательств. Так, расчеты с поставщиками и подрядчиками могут осуществляться с отсрочкой платежа.[51]

Расчеты по заработной плате выполняются, как правило, два раза в месяц. Расчеты по многим налогам производятся раз в квартал, а расчеты по единому социальному налогу – в момент начисления работникам заработной платы.

Остаток дебиторской и кредиторской задолженности на начало и на конец периода являются информационной основой для составления сводного баланса активов и пассивов предприятия. На основании составленного плана баланса денежных расходов и поступлений можно обнаружить, что в какие - то моменты предприятие будет испытывать дефицит денежных средств, в какие-то моменты – избыток их.[52]

Дефицит денежных средств имеет массу неприятных последствий для компании, к числу которых можно отнести:

- задержки в выплате заработной платы работникам предприятия;

- рост кредиторской задолженности поставщикам и бюджету;

- рост просроченной задолженности по кредитам банков;

- снижение ликвидности активов компании;

- 1. Причины возникновения дефицита денежных средств на преприятии

- 2. Инвестиционная политика Компании

- 3. Производственная система АО «ТВЭЛ»

Причины возникновения дефицита денежных средств можно разделить на внутренние и внешние. К внутренним причинам относятся:[53]

- падение объема продаж в результате потери одного или более крупных потребителей или недостатков в управлении ассортиментом продукции;

- недостатки в системе управления финансами из-за отсутствия оптимальной организационной структуры финансовых служб, несовершенств управленческого учета и финансового планирования;

- потеря контроля над затратами;

- низкая квалификация кадров менеджеров.

К внешним причинам чаще всего относятся:

- высокая стоимость заемных средств;

- давление налогового законодательства;

- кризис неплатежей и наличие не денежных форм расчетов;

- конкуренция.

Меры по увеличению потока денежных средств можно разделить на краткосрочные и долгосрочные. К числу краткосрочных мер можно отнести: действия, обеспечивающие увеличение притока денежных средств:

- продажу или сдачу в аренду внеоборотных активов;

- рационализацию ассортимента продукции;

- реструктуризацию дебиторской задолженности в финансовые инструменты;

- использование частичной предоплаты;

- привлечение внешних источников краткосрочного финансирования;

- разработку системы скидок для покупателей и другие меры;

К числу долгосрочных мер по увеличению потока денежных средств можно отнести: действия, обеспечивающие увеличение притока денежных средств:

- эмиссию акций и облигаций;

- поиск стратегических партнеров;

- поиск потенциального инвестора и т.д.;

а также действия, обеспечивающие уменьшение оттока денежных средств:

- долгосрочные контракты, предусматривающие скидки или отсрочки платежей;

- использование офшорных компаний для минимизации налоговых платежей;

- создание внутрифирменного рынка для частичного использования зарплаты работников в интересах компании и персонала;

- разработку и реализацию программы применения складских свидетельств и т.д.

В тех случаях, когда компания имеет временный избыток денежных средств, их надо обязательно эффективно использовать. В противном случае избыток денежных средств будет свидетельствовать о том, что предприятие в действительности несет убытки, связанные с инфляционным обесцениванием денег, а также с упущенной выгодой от прибыльного размещения денежных средств.

Можно назвать несколько направлений использования временно свободных денежных средств:

- вложение в совместные с другими предприятиями проекты;

- вложение в недвижимость;

- помещение денег на депозиты и вклады;

- приобретение ценных бумаг.[54]

3.2 Финансовая политика относительно производственной системы «Росатома»

Производственная система «Росатома» (ПСР) — это культура бережливого производства и система непрерывного совершенствования процессов для обеспечения конкурентного преимущества на мировом уровне.[55]

ПСР нацелена на стратегические цели Госкорпорации «Росатом», а отраслевые ПСР-проекты направлены на рост производительности, снижение себестоимости и повышение качества продукции. Умение применять инструменты ПСР является обязательным условием для профессионального и карьерного роста сотрудников атомной отрасли.

В начале 2015 года Госкорпорацией «Росатом» было принято решение о применении системного подхода в развертывании ПСР. Были выбраны десять пилотных предприятий отрасли (в Топливной компании ТВЭЛ — ПАО «МСЗ», ПАО «КМЗ», АО «УЭХК»), где в настоящее время реализуется единый пакет ПСР-мероприятий:

- постановка понятных целей до уровня руководителей малых групп на основании целей предприятия,

- обучение методологии ПСР высшего руководства и участников проектов,

- реализация ПСР-проектов в офисе и на производстве по единой методологии,

- внедрение отраслевой автоматизированной системы «Фабрика идей»,

- программы мотивации для разных уровней сотрудников.

Большое внимание уделяется вовлечению персонала в ПСР. Достигнув поставленных целей, пилотные предприятия станут образцовыми и в 2016 году будут проводить стажировки, консультировать и оказывать методологическую поддержку предприятиям второго потока. Таким образом будет осуществляться тиражирование ПСР в отрасли.[56]

При системном развертывании производственной системы предприятие, входящее в контур Госкорпорации «Росатом», получает статус ПСР-предприятия. Согласно концепции развития ПСР все ПСР-предприятия делятся на три уровня:

- Лидер ПСР,

- Кандидат ПСР,

- Резерв ПСР.

Предприятия — Лидеры ПСР получают пакет привилегий, включающий приезды бизнес-тренера на предприятие, возможность поездок работников для обмена опытом на зарубежные и российские передовые предприятия, семейные путевки, сертификаты на обучение в Корпоративной академии «Росатома», участие в проекте «Дизайн рабочего пространства» и др.

В 2015 году ПАО «МСЗ», ПАО «КМЗ», АО «УЭХК» и АО «ТВЭЛ» стали пилотными предприятиями по внедрению отраслевой автоматизированной системы «Фабрика идей».[57]

В отчетном периоде в Топливной компании ТВЭЛ было открыто и реализовано 1497 ПСР-проектов, направленных на повышение эффективности процессов. Это в 6,4 раза больше, чем в 2014 году. Охват проектной деятельностью руководителей 1–3 уровней управления составил 96%. По проектам ТОП-руководителей проведена оценка влияния проектов на бизнес-цели предприятия.[58]

Задачи, поставленные перед руководством дочерних обществ АО «ТВЭЛ» на ближайшие годы:

- дальнейшая трансформация производственных отношений;

- организация малых групп как динамичной формы управления производством с охватом 100% основных рабочих;

- повышение загрузки персонала;

- построение системы взаимодействия между всеми уровнями управления через контролируемые показатели эффективности;

- развитие системы внутренних коммуникаций.

Таблица 4

Объем производства продукции предприятий комплекса фабрикации, шт.

Источник: Годовой отчет ГК Росатом за 2015г

|

Продукция |

2015 |

2016 (план) |

|

ТВС ВВЭР-1000 |

1 343 |

1 120 |

|

ТВС ВВЭР-440 |

1 756 |

1 700 |

|

ТВС РБМК-1000 |

3 220 |

3 410 |

|

ТВС БН-600, БН-800 |

286 |

406 |

|

ТВС ЭГП-6 |

144 |

144 |

|

ТВС научно-исследовательских реакторов |

96 |

74 |

|

ТВС PWR, BWR |

104 |

84 |

|

Итого ТВС |

6 949 |

6 938 |

|

Таблетки керамического топлива, тU |

1 605 |

1 386 |

Таблица 5

Производительность труда комплекса фабрикации, млн руб./чел.

Источник: Годовой отчет ГК Росатом за 2015г

|

Дочерние общества |

2015 |

2016 (план) |

|

ПАО «МСЗ» |

5,20 |

5,33 |

|

ПАО «НЗХК» |

4,83 |

4,67 |

|

АО ЧМЗ |

4,02 |

4,42 |

Таблица 6

Выручка от общепромышленной деятельности, млн руб.

Источник: Годовой отчет ГК Росатом за 2015г

|

Показатель |

2015 |

2016 (план) |

|

Выручка от общепромышленной деятельности, в т. ч.: |

12 628 |

14 429 |

|

энергоуслуги |

5 212 |

5 579 |

Вывод

В данной, завершающей главе исследована инвестиционная политика Компании, приведены рекомендации по составлению годового финансового плана, приведены возможные причины возникновения дефицита денежных средств (внутренние и внешние), а также проанализирована финансовая политика производственных предприятий ГК Росатом.

Заключение

Итак, в ходе проведенной работы была установлена чрезвычайная важность составления финансового плана. В рамках финансового менеджмента именно такой документ является основополагающим документом для того, чтобы обеспечить нужной и важной для управления информацией руководителей с целью эффективного использования ресурсов и увеличения прибыли.

После изучения теоретических аспектов составления финансового плана можно утверждать, что нормальная жизнедеятельность предприятия не может быть осуществлена без планирования, так как стремление получить прибыль может закончиться крахом. В современной рыночной ситуации требуется совершенно новый подход к планированию внутри фирмы. В любой организации, заинтересованной в проведении успешной финансовой политики, руководству приходится и следует заниматься поиском наиболее успешных и эффективных моделей управления и распоряжения финансами.

Финансовое планирование осуществляет воплощение намеченных стратегических целей в реальность, в виде обоснованных решений, также занимается поиском источников финансирования инвестиционных проектов, важной функцией также является оценка эффективности принимаемых управленческих решений.

Финансовое планирование отдельных показателей осуществляется за счет определенных методов, таких как: методы планирования финансовых показателей, метод экономического анализа, метод денежных потоков, балансовых расчетов, нормативный метод, метод многовариантных расчетов и экономико-математического моделирования.

Как уже было упомянуто в первой главе данной работы, существует деление финансовых планов на перспективные, оперативные и текущие. Перспективный план рассчитывается от 1 года до 5 лет, подразумевая под собой разработку финансовой стратегии и политики предприятия. Стратегический план охватывает важнейшие показатели, основные пропорции и темпы расширения и развития производства. Такое планирование проводится с целью реализации целевых установок. Данный план является коммерческой тайной.

Текущее финансовое планирование производится на основании показателей плана перспективного, конкретизируя его показатели относительно предстоящего года. Это и есть годовое планирование, разделенное на полугодия или кварталы. Оперативное финансовое планирование же призвано дополнить текущее планирование с целью осуществления каждодневного контроля и финансового успеха фирмы.

Более детально, на финансовое планирование (годовое финансовое планирование) возложены важные задачи, такие, как:

1. оперативное планирование и управление платежами с целью обеспечения платежеспособности предприятия в рассматриваемом периоде;

2.контроль за возникающими и существующими задолженностями предприятия;

3.учет и исполнение планов финансового оборота;

4. степень выполнения предыдущих финансовых планов;

5.учет показателей финансового состояния компании, принятие соответствующих решений, в том числе и в кризисной ситуации.

В целом, основополагающей задачей каждой коммерческой организации выступает получение прибыли, что подразумевает под собой процесс тщательного планирования и учета финансовых потоков в компании, его внутренних и внешних связей. В данной курсовой работе на примере предприятия ОАО «ТВЭЛ» рассматривается метод планирования прибыли на текущий год.

Так как в современной рыночной среде от коммерческих предприятий обязательно требуется детальное и благонадежное финансовое планирование, ибо за просчеты разрабатываемых планов ответственность несут сами организации, что, естественно, сказывается на их прибыли. Многие проблемы внутрифирменного финансового планирования могут решаться посредством применения новых современных технологий планирования.

В итоге, мы видим, что финансовое планирование охватывает все стороны деятельности хозяйствующего субъекта за счет детального выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

В процессе составления рекомендации по составлению финансового плана для предприятия АО «ТВЭЛ» мы пришли к выводу, что велика вероятность возникновения свободных денежных средств в ходе производства и реализации ядерной продукции.

Приведены варианты использования возможных свободных денежных средств, например:

1. вложение в производственный процесс и научно-исследовательскую деятельность дочерних компаний;

2. помещение денег на депозиты и вклады;

3. приобретение ценных бумаг.

Как видно, первое и второе направления успешно вписываются в инвестиционную политику предприятия. Такого рода денежные вложения в масштабные проекты, в недвижимость осваиваются в течение долгого времени. В ситуации, когда новое приобретенное оборудование может быть весьма эффективным, вложение денег оправдано и целесообразно. Даже если придется финансировать такие капиталовложения посредством кредитов. В определенных сложившихся рыночных условиях вполне оправданными могут быть вложения в недвижимость.

- Порой полезным может оказаться применение бартерных операций, а также операции учета взаимных требований, что снижает нужду в «живых» деньгах.

- Также становится возможным погашение части дебиторской задолженности за счет получения товаров, услуг, работ от дебиторов.

- Становится возможным провести расчет товарами своего производства с поставщиками и подрядчиками, в том числе, при достаточно низких ценах можно добиться экономии по налогу на прибыль;

- Иногда возможно отказаться от привлечения заемных средств;

- Произведенной продукцией также возможно погашение части долгов по местным налогам за счет выполнения муниципального/регионального заказа.

Но у бартерных сделок также есть и негативные Вместе с тем, бартерные сделки имеют и отрицательные стороны. В частности, можно указать на следующие негативные последствия бартера:

- снижаются поступления денежных средств;

- получатель бартера, как правило, принимает то количество и ассортимент продукции, которое диктуется размером задолженности контрагента, а не потребностями компании;

- необходимость перепродажи товаров, полученных по бартеру, задерживает поступление наличных денежных средств, увеличивает издержки на хранение и сбыт.

Подводя итоги данной курсовой работы, можно сделать следующий вывод: жизнедеятельность фирмы невозможна без эффективного финансового планирования.

Список использованных источников

- Курс финансового менеджмента: - учеб. – М.: ТК Велби, Изд-во Проспект, 2008 -448с.

- Интернет-курс по дисциплине «Финансовый менеджмент», Кафедра Финансового менеджмента, Новашина Т.С., Карпунин В.И., Волнин В.А., Москва , 2010

- Бухалков М.И. Внутрифирменное планирование: Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2004.

- Бухалков М. И. Планирование на предприятии. – М.: ИНФРА-М, 2005.

- Лихачева О.Н. «Финансовое планирование на предприятии» «Проспект», 2004г.

- Пятов М.Л. Бухгалтерский учет для принятия управленческих решений / М.Л. Пятов. М.: 1С-Паблишинг, 2010 г. 268 с.

- В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007.

- Бизнес-планы. Полное справочное руководство. Под редакцией М.И. Степнова. Москва.: Лаборатория базовых знаний, 2001.

- http://businessxxl.ru/struktura-finansovogo-plana-v-biznes-planirovanii/

- http://www.tvel2015.ru/ru/section_0_0/ Годовой отчет ТВЭЛ за 2015 год

- http://tvel2014.ru/ru/section_0/ Годовой отчет ТВЭЛ за 2014 год

- http://www.rosatom.ru/ Сайт Росатома

- http://www.tvel.ru/ Сайт ТВЭЛ

- http://tvel2011.interity.info/index.php?id=49&Itemid=155&layout=item&option=com_k2&view=item Бизнес-модель компании АО «ТВЭЛ» и внешняя среда ее деятельности.

- http://www.macro-econom.ru/economs-1567-1.html Финансовое планирование

-

Новашина Т.С., Карпунин В.И., Волнин В.А. «Интернет-курс по дисциплине «Финансовый менеджмент», Москва, 2010; Тема 2. Финансовый анализ и финансовое планирование в системе финансового менеджмента ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006.-322 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 298 с. ↑

-

Новашина Т.С., Карпунин В.И., Волнин В.А. «Интернет-курс по дисциплине «Финансовый менеджмент», Москва, 2010; Тема 2. Финансовый анализ и финансовое планирование в системе финансового менеджмента ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 324 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 138 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 139 с. ↑

-

В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007. 60 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 140 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 327 с. ↑

-

В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007. 62 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 322 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 141 с. ↑

-

В.Савенок. Как составить личный финансовый план. Путь к финансовой независимости. — Питер, 2007. 62 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 322 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 141 с. ↑

-

Бизнес-планы. Полное справочное руководство. Под редакцией М.И. Степ-нова. Москва.: Лаборатория базовых знаний, 2001. 76 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 324 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 141 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 327 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 142 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 143 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 142 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 325 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 143 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 144 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 145 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006.-543с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 145 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006.323 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006.323 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 324 ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 145 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 146 с. ↑

-

Курс финансового менеджмента. Ковалев В.В. Учебник. 2008. 146 с. ↑

-

Финансы, денежное обращение и кредит: Учебник/ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.—М.:Юрайт-Издат,2006. 324 с. ↑

-

Бизнес-планы. Полное справочное руководство. Под редакцией М.И. Степнова. Москва.: Лаборатория базовых знаний, 2001. 7-10 с. ↑

-

Отчет АО «ТВЭЛ» за 2011 год http://tvel2011.interity.info/index.php?id=49&Itemid=155&layout=item&option=com_k2&view=item ↑

-

Сайт АО «ТВЭЛ»: http://www.tvel.ru/ ↑

-

Годовой отчет Компании «ТВЭЛ»: http://fs.moex.com/content/annualreports/5062/1/tvehl-russ.pdf ↑

-

Годовой отчет ГК Росатом за 2014 год: http://fs.moex.com/content/annualreports/1913/1/go-rosatom-2014.pdf ↑

-

Сайт АО «ТВЭЛ»: http://www.tvel2015.ru/ru/section_0_0/ ↑

-

Сайт АО «ТВЭЛ»: http://www.tvel.ru/wps/wcm/connect/tvel/tvelsite ↑

-

Основные показатели эффективности, теория и практика:

http://studbooks.net/792641/finansy/osnovnye_pokazateli_effektivnosti_investitsionnoy_deyatelnosti ↑

-

Годовой отчет АО «ТВЭЛ» за 2015 год: http://www.tvel2015.ru/ru/section_4_1/ ↑

-

Годовой отчет АО «ТВЭЛ» за 2015 год: http://www.tvel2015.ru/ru/section_4_1/ ↑

-

Проект отчета ГК Росатом за 2015 год: http://www.rosatom.ru/mediafiles/u/files/VIII_reg_forum_2015/Proekt_otcheta_GK_Rosatom_za_2014_god.pdf ↑

-

Финансовое планирование: методы финансового планирования, виды финансовых планов: http://bukvi.ru/finance-2/finansovoe-planirovanie-metody-finansovogo-planirovaniya-vidy-finansovyx-planov.html ↑

-

Финансовое планирование: http://www.econcover.ru/eccovs-728-1.html ↑

-

Финансовое планирование: http://www.econcover.ru/eccovs-728-1.html ↑

-

http://www.macro-econom.ru/economs-1567-1.html ↑

-

Составление баланса денежных средств, финансовое планирование:

http://www.finabalance.ru/tofcs-79-1.html ↑

-

Финансовое планирование: http://web.snauka.ru/issues/2014/05/34762 ↑

-

Финансовое планирование: http://web.snauka.ru/issues/2014/05/34762 ↑

-

Сайт ГК Росатом: система Росатом: http://www.rosatom.ru/about/system/ ↑

-

Сайт АО «ТВЭЛ», раздел Новости http://www.tvel.ru/wps/wcm/connect/tvel/tvelsite/presscentre/news/248e540048f80a88af2eff01a0508840 ↑

-

Сайт ГК Росатом: http://www.ps-rosatom.ru/ ↑

-

Годовой отчет АО «ТВЭЛ»: http://archive.rosatom.ru/wps/wcm/connect/tvel/tvelsite/resources/a6b9c0004fa5ceb4a6e5aec8c4699268/Annual_report_2015short.pdf?MOD=AJPERES ↑

- Особенности учета и анализа на предприятиях общественного питания

- Право интеллектуальной собственности и его место в системе гражданского права (Понятие интеллектуальной собственности)

- Технология обслуживания клиентов в ресторане

- Разработка регламента выполнения процесса «Расчет заработной платы»

- Профилактика угрозы переманивания кадров (Понятие и сущность переманивания кадров)

- Конкуренция на внешнем рынке труда (Сущность занятости населения и ее регулирование)

- Опека и попечительство. Патронаж над дееспособными гражданами (Понятие дееспособности)

- Характеристика и общие сведения об АО «Норильск Авиа»

- Статус Нотариуса (Порядок назначения на должность нотариуса) .

- Принятие управленческого решения как организационный процесс (Понятие, сущность и функции управленческих решений)

- Понятие НОУ-ХАУ и договоры о его передачи

- Инфляция как денежный феномен, ее виды и формы. Ее альтернативная концепция (Понятие инфляции)