Различные формы соглашений (или сговоров, или координированного поведения) компаний

Содержание:

Введение

Актуальность темы. В научной литературе рассмотрено влияние юридических правил на поведение экономических субъектов, раскрыты теоретические модели и виды сговоров, проанализированы отдельные аспекты конкурентоспособности национальной экономики, проблемы антимонопольного регулирования в России и за рубежом. Однако за рамками анализа остаются определение содержания и причины антиконкурентного поведения экономических субъектов. Существующие направления антимонопольной политики не учитывают последствий антиконкурентной деятельности и не способствуют снижению склонности хозяйствующих и властных субъектов к заключению сговоров.

Одним из критериев классификации проявлений монополистической деятельности служит их форма отражения и закрепления. В соответствии с ним выделяются договорный и внедоговорный виды деятельности, ограничивающие конкуренцию. Среди них наиболее значительное место отводится категории договора.

Однако монополистическая деятельность широко проявляется также в индивидуальных или коллективных действиях при отсутствии каких-либо договоров, например, создание искусственных препятствий доступу на рынок, согласованные действия по разделу товарного рынка и иные виды сговора. Поэтому законодатель не сосредоточивается лишь на формальной стороне дела, ограничивая не только противоправные договорные формы взаимодействия участников рынка, но и действия, носящие внедоговорный характер.

Наиболее опасными для конкуренции, безусловно, являются запрещенные антиконкурентные соглашения, которые получили название «картели».

Объект исследования – общественные отношения, возникающие в процессе координированного поведения компаний на рынке.

Предмет исследования – различные формы рыночного сговора компаний.

Целью работы является исследование отдельных форм координированного поведения фирм на рынке.

Для достижения поставленной цели необходимо рассмотрение следующих задач:

- изучить предпосылки и условия формирования интегрированных структур;

- рассмотреть уровни интеграции и формы координированного поведения предприятий;

- исследовать зарубежный опыт формирования и функционирования интегрированных корпоративных структур;

- изучить особенности интеграционных процессов в сфере малого и среднего предпринимательства.

Работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические аспекты функционирования интегрированных структур

1.1.Предпосылки и условия формирования интегрированных структур

Современный этап структурного развития как российской экономической системы, так и мировой, характеризуется процессами глобализации и усилением интеграционных тенденций. Именно в этих условиях интегрированные корпоративные структуры оказывают существенное влияние на развитие современной экономики.

На данные момент существует несколько подходов к определению понятия «Интегрированная корпоративная структура». Так, например, А. И. Татаркин дает следующее определение: интегрированные корпоративные структуры это крупные, горизонтально интегрированные акционерные компании, образовавшиеся как договорные объединения кооперирующих друг с другом предприятий; финансово-промышленные группы, созданные на основе интеграции промышленного и банковского капиталов; холдинги, образованные банками на базе приобретения в собственность крупных пакетов акций многих предприятий.

По мнению других исследователей (Е. Л. Драчевой и А. М. Либмана), интегрированные корпоративные структуры - это особая группа корпоративных объединений. Характеризующаяся собственными закономерностями развития.

В экономической энциклопедии дается следующее определение интегрированной корпоративной структуры (ИКС): вертикальное и (или) горизонтально объединение имущественно, технологически, финансово и (или) информационно связанных компаний, имеющих центр управления и логистики. При этом суть интеграции экономических субъектов состоит в объединении отдельных дифференцированных частей и функций в единое целое, благодаря чего формируется новое, более крупное предпринимательское объединение.

Под ИКС можно понимать группы предприятий, ведущих совместную деятельность, связанную с производством и реализацией товаров (или услуг) на основе консолидации активов или договорных отношениях для достижения общих экономических и внеэкономических целей. Интегрированные предприятия являются продуктом и проявлением интеграции. Так же, ИКС - это структуры, образованные двумя или более экономическими субъектами, которые имеют имущество в собственности, путем установления гражданско - правовых отношений с целью получения прибыли или другого вида эффекта от деятельности и её координации, с установлением организационных и властных отношений и определением руководящего органа на основе договора или других оснований. [20]

Если обратиться к истории мировой экономики, то можно заметить, что интеграционные процессы начались во второй половине XIX века. Первая такая волна пришлась на 70-е года XIX века, и была вызвана изменением законодательной базы и ухудшением условий для ведения бизнеса. Именно в этот период в экономике появились компании - монополисты в ряде отраслей, что повлекло за собой изменения в системе рыночных отношений, которые до этого основывались на принципах свободной торговли. Тенденция укрупнения производства в развитых странах продолжалась до 50-х годов XX века, и сопровождалась концентрацией и централизацией капитала. Результатом данного процесса являлось формирование различных форм организации хозяйственной деятельности, которые сопровождались процессами интеграции.

В России процессы интеграции имеют свою специфику, связанную с последствиями планово-административной системы управления. В советский период был накоплен опыт формирования различных производственных структур и объединений. Г. Д. Антонов и О. П. Иванова в своей статье обращают внимание на то, что на протяжении всего советского периода были совершены попытки внедрить различного рода объединения, комбинаты, комплексы и другие формы территориальной и отраслевой организации производства с целью рационального использования ресурсов и получения народно-хозяйственного эффекта. При этом критерии интеграции определялись в большей степени не экономическими соображениями. [6]

К этому же временному периоду относится тенденция образования сверхкрупных отраслевых и межотраслевых народнохозяйственных и региональных комплексов, мотивами которой являются обеспечение экономии от масштаба и упрощение планирования и контроля. Позже, в ходе реформирования советской экономики, многие кооперационные связи были разрушены, что послужило причиной экономического кризиса.

В 80-х годах XX века на первый план вышла необходимость преодоления технологической отсталости промышленных предприятий и активизация инновационной деятельности, вследствие чего появились новые организационные формы производства: производственные объединения, научно-производственные объединения, межотраслевые научно-технологические комплексы. Но поставленные цели не были достигнуты, так как последовало резкое сокращение инвестиций со стороны государства.

Начиная со второй половины 90-х годов XX века в России начали формироваться крупные корпорации, которые объединяли в себе большое количество предприятий и компаний. Причиной этого явления являлась тенденция к обеспечению стабильности в неконкурентоспособных и депрессивных отраслях реального сектора переходной экономики.

В начале XXI века появилась тенденция к усилению государственного контроля в корпоративном секторе экономики, объединению государственных пакетов акций и унитарных предприятий, изменились критерии формирования ИКС, основными из которых были:

- целесообразность присоединения новых предприятий (как технологическая, так и финансово-экономическая);

- трансформация организационно-правовой структуры;

- повышение корпоративного контроля «дочерних» структур.

Обобщая процессы интеграции, протекавшие в России, можно выделить

некоторые характерные черты: интеграционные процессы в основном проходили спонтанно, на фоне реформирования экономики и обострения кризисных процессов. Подобные процессы обеспечивают промышленным предприятиям стабильность, позволяют установить долговременные связи во всех областях деятельности, снизить налоговую нагрузку, концентрировать ресурсы, необходимые для производственной, коммерческой, финансовой, инновационной и других видов деятельности, а, так же позволяют обладать большей долей участия и лучшими позициями на рынке.

Несмотря на многие положительные эффекты, существуют проблемы, связанные с деятельностью ИКС. Среди основных проблем можно назвать угрозу дальнейшей монополизации экономики, чрезмерное влияние крупных корпоративных структур на органы власти, ведущее к срастанию власти и капитала, вымывание капитала из регионов страны и его концентрация в центре сосредоточения государственной власти и капитала. [8]

В современной экономике можно выявить несколько основных тенденций, которые оказывают влияние на формирование и развитие интеграционных образований.

- синергетический эффект. В современных исследованиях он наиболее часто упоминается как один из важнейших аспектов интеграции. Суть синергетического эффекта в том, что эффект от целого превышает эффект от простой суммы его составляющих. В экономике синергетический эффект проявляется в том, что в качестве основного эффекта интеграции рассматривается превышение стоимости образовавшейся корпоративной структуры по сравнению с суммой стоимостей ее участников до интеграции. Наиболее частыми эффектами от синергии являются:

- экономия маркетинговых, административных и других операционных издержек, обусловленная увеличение масштабов деятельности и централизацией отдельных служб;

эффект комбинирования взаимодополняющих ресурсов: каждый из участников интегрированной структуры получает доступ к нужным ресурсам (сырью, инвестициям, научно-исследовательским разработкам и т.д.) на более выгодных условиях, чем рыночные;

- увеличение размеров рыночной ниши корпорации;

- возможность использования схем минимизации налогообложения;

- диверсификация активов (как способ снижения коммерческих рисков и стабилизации доходности операций компании);

- ставка на базовые и ключевые компетенции участников. В настоящее время под влиянием процессов глобализации капитала, коммуникаций, информационных и человеческих ресурсов корпорации стали приобретать определенные черты, среди которых стоит отметить:

- рост доли в активах человеческого капитала и интеллектуальных прав (патентов, брендов и прочего);

- усиление гибкости в контактах с сотрудниками, партнерами, другими участниками интеграционного объединения;

- «размывание» границ компании.

При этом устойчивость интегрированных структур определяется следующими положениями:

- достижение компромисса стратегических интересов участников структуры, наличие стремления к оперативному разрешению возникающих противоречий;

- наличие положительного эффекта от интеграции (по сравнению с функционирование независимых предприятий до объединения);

- эффекты от интеграции совпадают с ожиданиями, заложенными каждым из участников интегрированной структуры.

Поэтому при принятии решения об интеграции нескольких предприятий важно обратить внимание на то, насколько ожидаемый эффект от интеграции соответствует целям каждого отдельно взятого предприятия, в противном случае вся система не сможет быть устойчивой. В свою очередь, каждый участник предполагаемого объединения должен иметь набор определенных компетенций (необходимых для вхождения в интегрированную структуру), а, так же набор ключевых (исключительных) компетенций, которые определяют роль и место субъекта в интегрированной структуре;

3) ставка на смешанные формы собственности. В настоящее время в экономике государственные органы могут выступать инициаторами интеграции, а, так же не препятствуют в состав интегрированных структур, созданных по инициативе частного бизнеса, предприятий с государственным участием в акционерном капитале.

Можно выделить несколько наиболее значимых направлений создания и функционирования интегрированных промышленных структур:

- создание интеграционных промышленных структур на основе частно-государственного партнерства. В России механизмы частно-государственного партнерства еще требуют значительной проработки правовой основы и установления четких правил участия государства в реализации совместных проектов. Формирование ИКС со смешанной формой собственности позволяет осуществлять поддержку развития перспективных отраслей, структурную перестройку экономики региона, «спасение» отдельных убыточных, но социально-значимых предприятий. Основной формой частно-государственного партнерства может стать корпоративное объединение холдингового типа, так как именно такая структура является жизнеспособной, эффективной и чувствительной к изменениям внешней среды. [2]

- формирование основных черт «новой компании» и «новой экономики».

«Новая компания» характеризуется повышением ценности человеческого капитала, переводом активов в невещественные элементы (интеллектуальные права), повышением гибкости в отношениях с сотрудниками, партнерами, подразделениями, менее жесткими границами компании. «Новая экономика», в свою очередь, содержит в себе больший вклад человеческого капитала, чем материального, высокую специфичность (нематериальность) активов, высокий темп обновления производства и производственных технологий. Так же, появился новый вид найма персонала - аутсорсинг - передача организацией на основании договора определенных бизнес - процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области; [5]

- трансформация межфирменного взаимодействия во взаимовыгодное партнерство (например, стратегический альянс - соглашение о кооперации двух или более независимых организаций для достижения согласованных целей и получения синергии от объединения взаимодополняющих ресурсов; стратегический альянс позволяет осваивать новые технологии, новые рынки сбыта, осуществлять новаторские проекты, разделять с партнерами риски и выгоды, оперативнее приспосабливаться к условиям государственного регулирования рынка и конкуренции);

- непрерывное усиление конкуренции создает новые возможности для сотрудничества; вертикальная интеграция позволяет значительно облегчить координацию всей производственной цепи (интегрированная промышленная структура/интегрированная промышленная группа);

- в последнее время большой интерес вызывает тема локальной промышленной агломерации и специализации, получившая свое развитие в теории кластеров. М. Портер писал, что кластер - это сконцентрированные по географическому признаку группы взаимосвязанных компаний, специализированных поставщиков, поставщиков услуг, фирм в соответствующих отраслях, а также связанных с их деятельностью организация. Кластерных подход позволяет вместе с повышением конкурентоспособности местного бизнеса увеличить эффективность экономической политики, проводимой властями региона. В связи с тем, что основной чертой кластера является его ориентация на инновационное инвестирование, кластерных подход, позволяющий интенсифицировать интеллектуальную составляющую во всех отраслях производства, стал активно внедряться в российскую практику.

1.2. Уровни интеграции и формы координированного поведения предприятий

Создание интегрированных структур обусловлено многими факторами. На это влияет изменение тенденций рынка, усиление конкуренции, совершенствование форм собственности, функций и методов управления. Поэтому формирование интегрированных структур является положительной тенденцией для эффективного функционирования экономической системы.

Интеграция включает в себя три уровня:

- макроэкономический (предусматривает согласование целей социально-экономического развития государств на межгосударственном уровне);

- межрегиональный (основные формы межрегиональной интеграции -ассоциации и союзы);

- микроуровень (представляет собой интеграционные процессы, в которых основными контрагентами выступают отдельные предприятия и организации, вступающие в различные формы организационно - экономических отношений в процессе производства или предоставления услуг).

Интегрированные структуры могут быть классифицированы по различным признакам. Например, по типу управления можно выделить бюрократические и органические структуры. По уровню централизации функций (классификация В. Жданова) интегрированные структуры бывают централизованные (концерны, тресты), частично централизованные (синдикаты, финансово-промышленные группы) и децентрализованные (картели, пулы, консорциумы, ассоциации). [4]

Существуют классификации в зависимости от степени самостоятельности каждой единицы интегрированной структуры, производственных и хозяйственных связей и целей объединения (сотрудничества). Таким образом все интегрированные структуры можно разделить на жесткие (концерн, трест) и мягкие (ассоциация, консорциум, стратегический альянс). [8]

По характеру интеграционных связей можно выделить вертикальные, горизонтальные, диверсифицированные. [9]

Большая часть российских ученых объединяет все виды интегрированных структур в три группы:

- интегрированные структуры, которые объединяют средства для создания единого координирующего органа и выполняют свою деятельность на основе краткосрочных и долгосрочных соглашений; формирования, которые основаны на частичном объединение собственности физических и юридических лиц (стоит отметить, что их участники теряют свою экономическую свободу только относительно части капитала, которая передается ими в коллективную собственность);

- интегрированные структуры, основанные в результате полного слияния собственности партнеров; формирования, созданные на основе институциональной единицы при использовании лишь её собственности (в таком случае происходить расширение сферы производственной деятельности хозяйствующего субъекта за счет присоединения к нему одного или нескольких звеньев промышленного производства и путем его диверсификации);

- вертикально интегрированные структуры (объединение осуществляется «вниз» путем приобретения в собственность поставщиков исходного сырья или производителей комплектующих с большой удельной долей в себестоимости готовой продукции). [10]

Ю. Иванов предложил классификацию, основанную на степени самостоятельности входящих в структуру субъектов. Все ИКС по такому признаку можно разделить на 3 группы:

- члены объединения сохраняют свою независимость и права в полном объеме, а сама структура в силу равноправия участников носит симметричный характер;

- объединение частично зависимых предприятий, когда участники взаимодействуют друг с другом по неполному объему своей деятельности и

сохраняют автономию в сфере управления;

- 18объединение зависимых друг от друга участников с передачей, как правило, части функций управления от одних другим (с, как следствие, потерей части самостоятельности первыми). Структура, в силу неодинаковости прав и обязанностей участников, ассиметричная.

В отечественной экономической литературе существует развернутая классификация ИКС.

- по степени обоснований целесообразности создания корпоративных структур и ожидаемой эффективности:

- не имеющие предварительных проработок (концептуальной, маркетинговой и технико-экономической);

- имеющие предварительную программу долговременного развития, а, также проработки ожидаемой эффективности корпоративных структур (преимущественно формального характера);

- имеющие полные и качественные технико-экономические обоснования и расчеты эффективности деятельности корпоративных структур;

- по степени участия в общем капитале: полностью объединившие свои активы;

- объединившие свои капиталы под управлением материнской компании в объеме контрольного пакета;

- частично объединившие свои активы с целью участия в органах управления, но без права решающего голоса;

- ведущие совместную деятельность на основе механизмов доверительного управления;

- организующие свою деятельность с использованием договорных форм без включения механизмов объединения капиталов;

- по роли государства в образовании корпоративных структур:

- сформированные путем директивной передачи государственной собственности в уставный капитал вновь созданного юридического лица;

- созданные на основе передачи государственной собственности в

доверительное управление конкретного юридического лица;

- санкционированные определенными решениями исполнительной власти (федерального или регионального уровня), гарантирующие государственную ресурсную поддержку;

- аналогичные, но без подобных гарантий;

- имеющие существенно различные целевые установки и ориентированные на конечный результат в виде:

- наращивания объемов производства и реализации;

- реализации диверсифицированной номенклатуры продукции и услуг на расширяющихся рынках;

- увеличения экспорта отечественной продукции и услуг или выпуска импортозамещающей продукции;

- экономии финансовых затрат (в производстве, управлении);

- реализации заданий федеральных целевых и государственных научнотехнических программ, выполнения поставок продукции и услуг для государственных нужд;

- с неодинаковой мотивацией своего ресурсного обеспечения и ориентированные:

- на использование собственных финансовых ресурсов, созданных в результате объединения капиталов;

- на привлечение (путем выпуска ценных бумаг, увеличения залоговой стоимости корпоративной структуры, реализации механизмов солидарной ответственности) дополнительных (внешних) финансовых ресурсов;

- на задействование финансового капитала кредитных организаций - участников;

- на получение государственной ресурсной поддержки;

- по характеру деятельности лидирующих компаний:

- не имеющие явного «лидера»;

- имеющие в качестве лидера базовую промышленную фирму;

- включающие в свой состав лидирующую финансово-кредитную структуру;

- выдвигающие на роль лидера сбытовую фирму;

- по степени объединения имущества в рамках вновь образованной центральной (управляющей) организации:

- консолидирующие капитал в размере, достаточном для налаживания эффективной деятельности компании с точки зрения самофинансирования, гарантирования привлечения внешних инвестиций для совместных проектов, создания необходимой информационной инфраструктуры и т.д.;

- консолидирующие капитал в размере, необходимом для формальной регистрации центральной компании в том или ином правовом статусе;

- по глубине проработки и реализации принципов интегрированного корпоративного управления:

- фактически реализующие корпоративные планы совместной деятельности, основанные на единых информационно - аналитических и учетных процедурах и экспертизе со стороны органов управления, которые не охватывают деятельность всех участников корпоративной структуры и совокупности её задач;

- не руководствующиеся на деле общекорпоративными планами.

Обобщая все вышеперечисленное, можно выявить несколько ведущих

признаков:

- форма интеграции (структура экономических отношений участников корпоративных образований);

- территориальный признак;

- официальный статус;

- консолидирующий центр;

- механизм объединения и регулирования деятельности компаний в интегрированной структуре;

- координация рынка и иерархии в системе управления интегрированной структуры.

Наиболее распространенными видами интегрированных предприятий являются ассоциации, союзы, акционерные общества, холдинговые компании, тресты, концерны и другие. В таблице 1. приведена их характеристика.

Таблица 1. - Характеристика видов интегрированных структур.

|

Название вида интегрированной структуры |

Характеристика и особенности вида интегрированной структуры. |

|

|

Концерн |

Форма интеграции самостоятельных предприятий, связанных системами участия в капитале, финансовых связей, договоров об общности интересов, патентно-лицензионных соглашений, тесного производственного сотрудничества. |

|

|

Холдинг |

Совокупность материнской компании и контролируемых её дочерних компаний. К основным характеристикам холдинга можно отнести концентрацию фирм, расположенных в разных регионах, и создание сложной многоэтажной структуры управления. |

|

|

Название вида интегрированной структуры |

Характеристика и особенности вида интегрированной структуры. |

|

|

Финансово промышленная группа |

Совокупность юридических лиц, которые действуют как основное предприятие, и дочерний группы, которые полностью или частично объединили свои материальные и нематериальные активы на основе договора о создании финансово-промышленной группы с целью технологической или экономической интеграции для реализации инвестиционных и других проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест и т.д. |

|

|

Картель |

Объединение предприятий с целью сбыта и ограничения конкуренции. Чаще всего это объединение предприятий одной отрасли, которые вступают между собой в соглашение, касающееся разных сторон коммерческой деятельности - соглашение о ценах, рынках сбыта, объемах производства и сбыта, условиях найма рабочей силы. Картельное соглашение часто не оформляется официальным договором, существует негласно или в устной форме. |

|

|

Синдикат |

Объединение однородных промышленных предприятий, созданное в целях сбыта продукции (закупки сырья) через общее коммерческое предприятие, созданное в виде АО или ООО, с которым каждый из участников подписывает одинаковые по своим условиям договор на сбыт своей продукции (закупку сырья). Форма синдиката распространена в областях с производством массовой однородной продукции: горнодобывающей, металлургической, химической. |

|

|

Пул |

Временная форма объединения предприятий в целях установления правил распределения общих затрат и прибыли согласно заранее установленной пропорции. |

|

|

Ассоциация |

Объединение, созданное с целью постоянной координации хозяйственной деятельности. Основные особенности: договорной |

|

|

Название вида интегрированной структуры |

Характеристика и особенности вида интегрированной структуры. |

|

|

характер объединения, сохранение хозяйственной самостоятельности и прав юридического лица и её челнов, ассоциация не имеет права вмешиваться в производственную и коммерческую деятельность, возможна централизация функций, в основном информационного характера. |

||

|

Трест |

Объединение, в котором входящие в него представители сливаются в один производственный комплекс. Особенности: объединение всех сторон хозяйственной деятельности предприятий, потеря ими юридической, производственной и коммерческой самостоятельности, подчинение одной главной компании, которая осуществляет единое оперативное руководство всем производственным комплексом, крепкие экономические и организационные связи. |

|

|

Консорциум |

Временное объединение хозяйственных независимых предприятий с целью их скоординированной предпринимательской деятельности: реализация конкретного проекта, по обыкновению в сфере основной деятельности, осуществление науко- и капиталоемких проектов и совместное проведение крупных финансовых операций, совместной разработки месторождений. |

|

|

Стратегически й альянс |

Соглашение о кооперации независимых предприятий (в частности, потенциальных конкурентов) для достижения коммерческих целей, получения синергии объединенных и взаимодополняющих стратегических ресурсов предприятий. Так же под стратегическим альянсом понимается объединение нескольких независимых предприятий, которые намерены заняться специфическим видом деятельности или планируют завершить проект, используя при этом знания, материалы и другие ресурсы друг друга. |

|

|

Виртуальная |

Создаваемое на временной основе объединение |

|

|

Название вида интегрированной структуры |

Характеристика и особенности вида интегрированной структуры. |

|

|

корпорация |

независимых компаний, связанных современными информационными системами, с целью взаимного пользования ресурсами (человеческими, материальными, финансовыми), чтобы уменьшить затраты производства и расширить рыночные возможности. |

|

|

Франчайзинговые объединения |

Добровольное объединение франчайзи одной сети. Основная задача которого - установление коммуникации для предотвращения и решения внутренних проблем сети. |

|

|

Кластеры |

Группа географически локализованных взаимосвязанных компаний, поставщиков оборудования, комплектующих, специализированных услуг, инфраструктуры, НИИ, вузов и других организаций, взаимодополняющих друг друга и усиливающих конкурентные преимущества отдельных компаний и кластера в целом. Взаимодействие предприятий и организаций, входящих в кластер. Представляет собой симбиоз кооперации и конкуренции, то есть происходит постоянный обмен кадрами, инновациями, технологиями, осуществляется совместное использование инфраструктуры, услуг, рекламно-маркетингового продвижения. |

|

|

Предприниматель ские сети |

Все контрагенты, задействованные в потоках и процессах цепи, созданной и функционирующей для удовлетворения требований потребителей в товарах и услугах. |

|

Таким образом, можно отметить, что все интегрированные структуры создаются для достижения определенной цели. В качестве такой цели может быть совершенствование производства, улучшение логистики, разработка новых технических средств, достижение определенного финансового результата. Интегрированные структуры могут создаваться как накраткосрочной основе (например, консорциум), так и на долгосрочной (холдинг, финансово-промышленная группа).

Глава 2. Актуальные проблемы координированного поведения предприятий на рынке

2.1.Зарубежный опыт формирования и функционирования интегрированных корпоративных структур

Значение конкуренции как основного рыночного механизма возрастает в условиях глобализации. Новые тенденции, сформировавшиеся в мировом хозяйстве к началу XXI в., проявляются в постепенном становлении экономик нового типа, базирующихся на крупном производстве. Для США, Японии и стран Европы XX век стал веком больших корпораций, явившихся определяющим фактором конкурентоспособности их экономик, а также бурного развития экономик стран Азии. Это делает важным изучение их практики, особенно для России, где интегрированные корпоративные структуры являются локомотивом отечественной промышленности, а положение 50-100 крупнейших компаний оказывает масштабное влияние на все стороны жизни в стране.

Большие корпорации всегда являлись объектом пристального интереса - еще в 1955 году журналом Fortune был составлен первый рейтинг крупнейших американских промышленных компаний, а позже был составлен рейтинг компаний сферы обслуживания (были добавлены транспортные, страховые, финансовые, торговые компании). На данный момент существует единый список - Fortune 500, на что повлиял переход многих фирм в разряд интегрированных структур. Многие корпорации уже нет возможности причислить к одной отрасли, так как они стали оказывать широкий спектр услуг. Кроме того, в связи с растущей глобализацией, в данном списке можно увидеть не только американские компании, но и компании других стран (например, China National Petroleum занимает 3-е место в списке (с выручкой 299,271 млрд. долл.), а Volkswagen - 7-е место (с выручкой 236,600 млрд. долл.).

Только Топ-10 из списка Fortune Global 500 [1] получают ежегодно 2856,595 млрд. долл. выручки. В год глобального кризиса несмотря на четырехпроцентное падение ВВП выручка 20 крупнейших компаний при наличии незначительных изменений в списке возросла на 11,6% по сравнению с 2008 годом и составила 8,06% от мирового ВВП. Таким образом, сложно отрицать значение крупных корпораций в мировой экономике.

Как в развитых странах, так и в развивающихся сложились свои традиции, особенности и тенденции создания и функционирования интегрированных структур в экономике. Обширный опыт создания и развития таких компаний характерен для стран Евросоюза, Японии и Южной Кореи.

Изначально процесс формирования крупных интегрированных компаний шел в Европе невысокими темпами, однако после начала многочисленных слияний финансового и промышленного капитала, во Франции, Германии и Великобритании на государственном уровне началось активное стимулирование интеграционных процессов. Банкам было разрешено скупать промышленные и торговые предприятия. При этом, несмотря на единое экономическое пространство в рамках Евросоюза, в каждой из стран имеются свои особенности формирования и развития интегрированных структур.

Традицией Германии является тесная связь промышленности и банков. Огромное значение в системе группового контроля играют личные унии банков с крупнейшими промышленными, страховыми и торговыми компаниями, которые, сохраняя свою юридическую самостоятельность, фактически срослись в устойчивые промышленные финансовые объединения. Центрами создания немецких бизнес-групп являются банки, которые не только участвуют в финансировании инвестиционных проектов, но и управляют предприятиями. Самыми известными банковскими группами Германии, объединяющими вокруг себя крупные промышленные концерны, являются Deutsche Bank и Commerzbank, который в 2010 году поглотил крупный Dresdner Bank, став полноценным конкурентом Deutsche Bank.Финансовые компании Deutsche Bank представлены коммерческими банками, ипотечными банками, инвестиционными компаниями, лизинговыми и факторинговыми компаниями, специализированными и консультационными фирмами, международными финансовыми компаниями. Банк участвовал в создании, поддержке и развитии таких гигантов Германии, как Siemens, BASF, Mannesmann, AEG, ThyssenKrupp и Daimler. Однако, многие из этих активов были проданы в течение последнего десятилетия. Крупнейшими приобретениями Deutsche Bank последних лет являются страховая компания Abbey Life (2007), банки Sal. Oppenheim (2010) и Deutsche Postbank (2008), часть предприятий малого и среднего бизнеса банка ABNAmro (2008). В группу Commerzbank помимо банков и компаний, предоставляющих финансовые услуги, входят промышленные компании Ares Energie, Conergy, Pfeiffer Vacuum, DIC Asset AG.

Уже долгое время ведущие финансовые группы занимают ключевые позиции в экономике Германии и осуществляют контроль над большей частью немецкой промышленности, торговли, транспорта, кредитной системы, сферы бытовых услуг и иных секторов экономики. Лидерские позиции германских гроссбанков связаны с практикой слияний и поглощений, когда в финансовые группы вместе с менее крупными банками вошли новые крупные концерны. Также в рамках тенденций глобализации отмечается переплетение финансовых групп Германии с финансовыми группами Голландии и Бельгии. Высокий уровень организации интегрированных структур Германии выражается в четкой определенности ядра структуры и эффективных средств контроля входящих в него концернов.

Особенность крупного капитала в Италии - относительно небольшое число акционерных компаний, которые занимают ведущие позиции в различных отраслях экономики страны. К таким компаниям могут быть отнесены, например, Fiat, Benetton, Pirelli, Edison (энергетика, производство пластмасс), Olivetti (компьютерная техника). Основной формой организации итальянских интегрированных структур является концерн, образованный значительным числом компаний, подчиняющихся головным компаниям холдингового типа через многоступенчатое участие. Примером может служить группа Assicurazioni Generali, вторая крупнейшая страховая компания в мире, которая сформирована 8 основными международными подразделениями, а также принимает участие в капитале промышленных компаний Pirelli, Saras Raffinerie Sarde, RCS Media Group, Terna, Gruppo Editoriale L'Espresso, акции которых часто распределены между значительным числом элементов структуры.

Процесс формирования интегрированных структур в Италии связан с широким вторжением банков в крупную промышленность, что резко изменило комплекс имущественных отношений в системе частного капитала. Сращивание банковского и промышленного капиталов произошло в результате активного увеличения внешнего финансирования предприятиями, и уже к 1980м году банки стали владельцами значительной части акционерного капитала крупных промышленных компаний и совладельцами большой доли концернов. Необходимо отметить также определяющее значение государства в банковском секторе. После кризиса 30-х годов в Италии прошла широкомасштабная национализация банковского сектора, затем волны приватизации и национализации сменяли друг друга, но роль государства в банковской сфере и в настоящее время остается значительной. Этот факт повлиял на формирование государственных холдинговых корпораций в Италии, который был представлен такими крупными структурами, как:

- Eni - мультинациональная нефтегазовая компания, представленная в 70 странах мира, крупнейшая промышленная компания Италии. 30% золотых акций структуры принадлежит итальянскому Правительству, 20% - государственному Казначейству, 10% - банку Cassa Depositi e Prestiti, 70% акционерного капитала которого находятся во владении Министерства экономики и финансов Италии;

- Институт промышленной реконструкции (Istituto per la Ricostruzione Industriale, IRI) - основан Правительством в 1933 году Доминировал в таких отраслях, как черная метуллургия, машиностроение, судостроение, электроника, связь, судоходство, гражданское строительство, пищевая промышленность. Был расформирован в 2002 году;

- Управление акционерных участий в финансировании обрабатывающей промышленности (Ente Partecipazioni e Finanziamento Industria Manifatturiera, EFIM) - образовано в 1962 году указом Президента Республики. Управление обладало значительными активами в машиностроение, промышленном строительстве, вагоно- и локомотивостроении, алюминиевой, бумажной, стекольной, шинной, пищевой промышленности и сфере туризма. Было ликвидировано в 1992 году правительственным декретом по причине долгов в сумме 18 млн. лир;

- Общество управления и участия в капитале промышленных компаний (Societa per leGestioni e Partecipazioni Industriali, GEPI) - учреждено в 1971 году с целью приобретения акций частных компаний для их оздоровления. 50% акций GEPI принадлежало специализированному банковскому учреждению IMI, другая половина акций была поровну поделена между IRI, EFIM и Eni. Общество сыграло большую роль в борьбе с безработицей, в частности, в текстильной промышленности на юге страны. GEPI также участвовало в капитале таких известных итальянских фирм как Maseratti и Innocenti. В 1993 году перешло под контроль Казначейства, преобразовавшись в Фонд поддержки предпринимательских инициатив. В 1997 было переименовано в Itainvest.

Приватизация государственных компаний и банков прошла в форме периодического выброса на рынок небольших партий акций, подавляющее число которых было приобретено мелкими держателями.

Для Франции также характерна высокая концентрация и централизация производства и капитала. Интегрированные структуры образованы в форме промышленных, торговых и финансовых (в случае интеграции промышленных и торговых предприятий вокруг крупнейших банков) группы. Объединяясь под единым стратегическим руководством, частные капиталы зачастую сохраняют свою самостоятельность хотя бы частично. Французские промышленные группы, как правило, интегрируются на базе технологической связи предприятий. Ведущие промышленные группы являются лидерами на рынке той или иной отрасли. 39 компаний из списка Fortune Global 500 2010 года являются французскими: AXA (страхование), Air France (авиаперевозки), L’oreal (косметическая промышленность), LVHM и PPR (производство и продажа предметов роскоши), GDF-Suez (энергетика), Lafarge (производство цемента), банки BNP Paribas, Credit Agricole и Societe Generale, Danone (пищевая промышленность), Accor (гостиничный бизнес) и т.д.

Для Франции характерным является распространенность наряду с частными государственных групп, что во многом связано с проведенной в 1981 - 1982 годах национализацией, в результате которой в государственный сектор Франции вошли 5 крупных диверсифицированных групп, на базе которых была построена существующая структура государственных компаний. Французское правительство является крупнейшим акционером компаний Areva (ядерная энергетика), Electricite de France, которая производит, транспортирует и распределяет более 95% электроэнергии во Франции, крупнейшим инвестором для компаний France Telecom (телекоммуникации), Air France-KLM (авиаперевозки), Thales (электроника), GDF Suez (энергетика), Renault (автомобилестроение) и STX France (судостроение). Данные отрасли имеют стратегическое значение для экономики страны и требуют больших капиталовложений. С 2010 года политика Н. Саркози направлена на усиление контроля над компаниями с государственным участием.

В отличие от Европы, в Японии роль государства в области регулирования интегрированных корпоративных структур гораздо более масштабна - основной функцией является поддержание существующей олигополии и недопущение ослабления ни одной из 8 японских бизнес-групп.

Японская модель национальной экономической политики направлена на превентивные действия, которые призваны компенсировать недостатки рынка даже при нормальном функционировании рыночного механизма. Японское правительство не только выполняет обычные функции по поддержке отечественных производств, но и в случае необходимости идет на усиление прямого влияния на экономику. Эта черта характерна именно для Японии. Так, одной из мер, предпринимаемых государством в послевоенной Японии, стало выделение приоритетных производств (угольная, сталелитейная промышленность, электроэнергетика, морской транспорт), в которые концентрировано направлялся капитал. Когда экономика стабилизировалась, возрос спрос на капитал для инвестиций в базовые отрасли, для чего правительство возродило упраздненные после войны банки долгосрочного кредитования, на которые вместе с траст-банками были возложены функции по обеспечению долгосрочного промышленного развития страны. В это же время был учрежден ряд финансовых институтов, которые предоставляли средства на те же цели со счетов Министерства финансов. Именно в послевоенный период в Японии появился специфический вид интегрированных структур, известный как кэйрэцу. Однако до них существовала иная форма интеграции капиталов.

Дзайбацу - японский термин, относящийся к промышленным и финансовым конгломератам, существовавшим во времена Великой японской империи и чье влияние и размеры позволяли контролировать большую часть японской экономики от эпохи Мэйдзи до окончания Второй мировой войны. Дзайбацу представляли собой подконтрольные членам одной семьи вертикально организованные монополии, которые включали материнскую компанию и жестко подчиненные ей банки и промышленные дочерние предприятия, доминировавшие в определенных отраслях экономики. Так называемая «большая четверка» дзайбацу включала Мицубиси, Мицуи, Сумитомо и Ясуда, три из которых смогли пережить послевоенные реформы Сил союзников, которые объявили вне закона чисто холдинговую деятельность, которую и вели дзайбацу.

Ликвидация дзайбацу (1947-1949 годы) оттеснила прежние господствующие кланы, которым принадлежали холдинговые компании, не сумев уничтожить японский финансовый капитал. Трансформированный капитал смог не только выжить, но и окрепнуть, превратив дзайбацу в кэйрэцу.

В отличие от старой формы организации, которой была свойственна жесткая централизация со стороны головной компании, внутригрупповые отношения в кэйрэцу характеризуются:

- взаимным владением акциями;

- системой регулярных совещаний руководства;

- преимущественным внутригрупповым финансированием ключевых инвестиционных проектов;

- развитым внутригрупповым рынком продукции;

- техническим сотрудничеством;

- прочными личными связями;

- наличием собственных финансовых институтов.

Можно выделить 3 вида кэйрэцу: горизонтально диверсифицированные (киге сюдан); вертикально интегрированные производственные компании (сэйсан кэйрэцу); вертикально интегрированные распределительные цепочки (рюцю кэйрэцу).

Промышленный комплекс Японии в настоящее время состоит из 8 практически равновеликих кэйрэцу. Мицубиси, Мицуи, Сумитомо, Фуе, Даичи

Кангие, Санва, Токай и IBJ представляют собой самодостаточные, универсальные многоотраслевые экономические комплексы, которые включают финансовые организации, торговые компании, а также разнообразные промышленные предприятия, которые охватывают полный спектр отраслей народного хозяйства. Японские финансовые группы отличают наличие долговременных корпорационных связей, четкая координация действий и организационная управляемость. Также можно отметить тенденцию к сближению кэйрэцу между собой. Так, в 2001 г. путем слияния Sanwa Bank, Toyo Trust and Banking (кэйрэцу Санва) и Tokai Bank (группа Тойота) была создана банковская группа UFJ Holdings, которая в свою очередь в 2005 году объединилась с Mitsubishi Tokyo Financial Group, образовав Mitsubishi UFJ Financial Group, которая стала единой финансовой корпорацией сразу для трех кэйрэцу.

Говоря о японских интегрированных структурах, нужно подчеркнуть, что они стали основой модернизации Японии, позволив ей войти в группу стран первого эшелона (страны Западной Европы, США, Канада, Австралия и Новая Зеландия). Высокая концентрация капитала позволяет интегрированным структурам Японии реализовывать стратегическую задачу развития инновационно-технологического потенциала. Даже во время финансово-экономического кризиса 2008 года японские корпорации продолжали финансирование инновационной деятельности и выпуск на рынок инновационных продуктов. При этом в самой Японии транснациональные корпорации зачастую обвиняют в отрицательном влиянии на японскую экономику, объявляют причиной промышленного упадка и стратегической неудачи. Несмотря на неоднозначное отношение к финансово-промышленным группам Японии, представить экономику этой страны без интеграции крупного капитала уже невозможно.

Исследуя интеграционные процессы в новых индустриальных странах, полезно обратиться к опыту Южной Кореи, где типичной формой организации интегрированных структур являются чеболи (термин возник в 1984 году). Некоторые чеболи представляют собой одну большую корпорацию, в то время как другие объединяют под общим названием группы относительно самостоятельных компаний. Однако и те, и другие практически всегда являются семейными. В Корее насчитывается более 100 чеболей, обороты каждой из которых достигают 5 трлн. вон, что составляет примерно 4,7 млрд. долл.

Часто корейские чеболи сравнивают с японскими кэйрэцу. Однако, у них гораздо больше общего с дзайбацу. Интересно, что «чеболи» и «дзайбацу» - это корейское и японское прочтение одного и того же иероглифа, что во многом определяет основные характеристики корейских бизнес-групп:

- чеболи и по сей день принадлежат, контролируются и управляются основавшими их семьями (в отличие от кэйрэцу, которые управляются командами профессиональных менеджеров);

- чеболи характеризуются жесткой централизацией владения;

- чеболи чаще всего создают дочерние предприятия для экспорта различных компонентов (в то время как японские корпорации нанимают внешних подрядчиков);

- чеболи имеют ограничения на создание собственных банков в результате издания в 1990 году ряда законодательных актов, направленных на увеличение преимуществ государства перед частными банками в сфере распределения кредитных ресурсов (кэйрэцу исторически формировались вокруг сильных банковских организаций).

Корейская модель чеболей основана на сложной структуре собственности. Владелец чеболя, имея долю в небольшом числе компаний, способен фактически контролировать значительное количество предприятий. Так, владелец чеболя Doosan, будучи миноритарием в 5 корпорациях, осуществлял контроль над 20 зависимыми предприятиями.

Для южнокорейских чеболей характерна высокая степень концентрации производства и капитала, монополизация несколькими крупными компаниями практически всех отраслей экономики - почти все крупные и средние предприятия принадлежат различным группам. Например, Samsung Group занята в сферах производства электроники, страхования, строительства и судостроения; Hyundai Kia Automotive Group - автомобилестроения, сталелитейной промышленности, торговли ценными бумагами; Lotte - строительства, производства продуктов питания, энергетики, гостиничного бизнеса.

Чеболи сформировались при активной поддержке со стороны государства. Однако в 1980-е годы значительно увеличив свой экспорт, бизнес- группы практически перестали нуждаться в финансовой помощиправительства. К последнему десятилетию XX века Южная Корея превратилась в одну из крупнейших новых индустриальных стран, а уровень жизни в стране стал сопоставим с развитыми индустриальными государствами. Однако азиатский экономический кризис 1997 года продемонстрировал слабости сложившейся системы. Инвестируя с ориентированные на экспорт производства, корейские интегрированные структуры ослабили экономику страны, сделав ее зависимой от внешних рынков. В условиях жесткой конкуренции между собой корпорации создавали нежизнеспособные в кризис избыточные мощности. Так, находясь на 26 месте по численности населения в мире, в стране фунционировалии 7 крупнейших производителей автомобилей. Многие чеболи не были способны погасить долги не только перед государственными, но и частными банками, а также перед финансовыми компаниями, входившими в их собственную структуру. В период с июля 1997 года по июнь 1999 года 11 крупных чеболей потерпели финансовый крах. Самым ярким примером стало банкротство в середине 1999 года Daewoo Group, имевшей 80 млрд. долл. долгов. В то время это было самое большое в истории корпоративное банкротство. Инициированные государством расследования выявили в бизнес-группах многочисленные факты коррупции, подделки отчетности и взяточничества.

Президент Ким Дэ-Юнг, избранный как раз вслед за кризисом, начал проводить масштабные экономические реформы. К чеболям были применены меры, направленные на:

- децентрализацию управления и поощрение найма профессиональных менеджеров;

- увеличение транспарентности финансовой отчетности с целью сократить скрытые в компаниях, не предоставляющих отчетность, убытки и долги групп;

препятствование семьям в сохранении контроля над их чеболями за счет усиления антимонопольной политики, а также увеличения налогов на наследство. Основными законами, устанавливающими барьеры на пути расширения интегрированных структур Южной Кореи, являются Закон 1982 года об отделении финансового сектора от промышленного (запрещает чеболям учреждать банки), Закон 2009 года об ограничении инвестиций (ограничивает рост корпораций через слияния и поглощения), а также Закон о гарантиях (призван защитить аффилированные компании от банкротства).

Проведенные реформы имели смешанный успех и вызвали ярое сопротивление со стороны Промышленной Федерации Кореи, но не смогли ослабить доминирующее положение чеболей во всех отраслях корейского народного хозяйства.

Исходя из опыта рассмотренных выше государств, можно сказать, что интегрированные структуры играют значительную роль как в промышленно развитых, так и в новых индустриальных странах. Характерными особенностями являются слияние банковского и промышленного капитала (за исключением Южной Кореи) и создание на их основе влиятельных финансовых групп, а также их поддержка со стороны государства. Развитие и успешное функционирование различных форм интеграции капиталов в развитых странах во многом обеспечивают конкурентоспособность и устойчивое развитие экономик этих государств.

2.2. Особенности интеграционных процессов в сфере малого и среднего предпринимательства

Анализ теоретических и практических аспектов позволяет выделить несколько основных форм интеграции малого и среднего бизнеса с крупными предприятиями. К ним стоит отнести: субконтрактинг, кластерные образования, аутсорсинг, франчайзинг.

- субконтрактинг. Это такой способ организации производства, при котором используется разделение труда между заказчиком (контрактором) и поставщиками (субконтракторами) [15]. В настоящее время можно выделить три основные модели субконтрактных систем - американскую, японскую и европейскую. На территории Российской Федерации субконтрактные отношения до сих пор не достигли необходимого уровня развития ни в количественном, ни в качественном отношении. В то же время интерес, проявляемый руководителями российских промышленных предприятий к применению механизма субконтракции, свидетельствует о том, что рассматриваемое экономическое явление в России имеет значительный потенциал развития и должен стать весомым элементом строящейся модели российской промышленности при условии формирования в регионах организаций инфраструктуры, в том числе центров субконтракции [3].

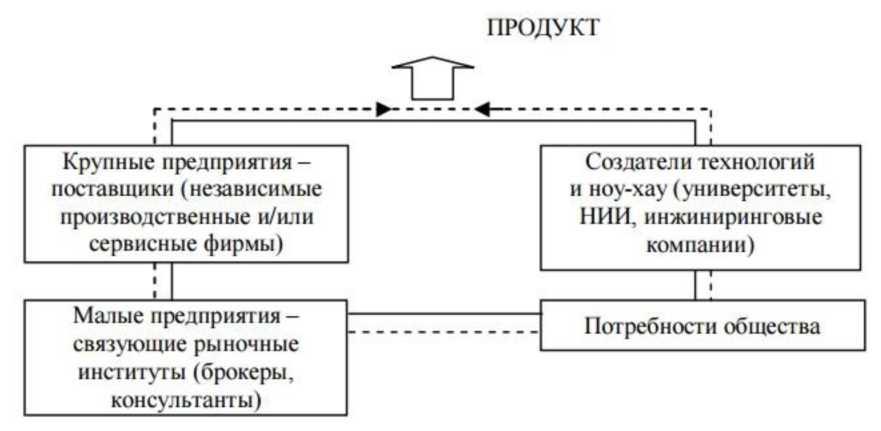

В общем виде субконтрактную модель отношений между малым, средним и крупным бизнесом можно увидеть на рисунке 1.

Рисунок 1 - Концептуальная модель субконтрактного взаимодействия

Обращая внимание на мировой опыт, стоит отметить. Что данный механизм является одним из наиболее эффективных инструментов улучшения использования промышленных ресурсов и обеспечения экономического роста. Однако, существуют определенные проблемы при применении данного механизма в работе:

- высокая зависимости предприятия - поставщика от решений предприятия - контрактора;

- недостаточность ресурсов малого (среднего) предприятия для своевременного обновления основных производственных фондов;

- недостаток специалистов высокой квалификации у предприятия- поставщика, что негативно отражается на качестве выполнения заказа;

- ограниченность информационных ресурсов малого предприятия;

- отсутствие необходимых ресурсов (финансовых, материальных, кадровых) для подготовки к сертификации систем менеджмента качества малого (среднего) предприятия в соответствии с ИСО 9000.

Что касается России, то важной проблемой является отсутствие развитой промышленной инфраструктуры.

- кластеризация. Согласно определению, представленному в экономическом словаре, «кластер есть совокупность однородных элементов, идентичных объектов, образующих группу единиц» [12]. Наиболее полное определение рассматриваемой формы промышленной интеграции представлено в работе О.В. Дышкант и характеризуется в трех плоскостях [2]:

- территориально-локализованные формы экономической активности внутри родственных секторов, обычно привязанные к тем или иным научным учреждениям;

- вертикальные производственные цепочки, представленные в виде узко определенных секторов, образующих ядро кластера;

- отдельные секторы промышленности, определенные на высоком уровне агрегации или совокупности секторов на более высоком уровне агрегации.

На рисунке 2 представлена концептуальная модель интеграционного взаимодействия малого, среднего и крупного предприятий на основе концепции кластеризации.

Рисунок 2 - Модель интеграционного взаимодействия предприятий на основе кластеризации

Несмотря на важность кластерного подхода в социально-экономическом развитии территорий в России, механизмы кластерного взаимодействия крупных и малых предприятий на сегодняшний момент еще окончательно не сформировались, в силу чего еще недостаточно исследованы и пока не нашли широкого практического применения;

- аутсорсинг. С теоретико-методологических позиций представляет собой часть управленческой стратегии компании, применяемой при передаче работ и услуг стороннему исполнителю и основанной на двух тесно взаимосвязанных элементах: разделении труда и управленческих функциях [1]. Механизм функционирования модели аутсорсинга можно увидеть на рисунке 3.

Рисунок 3 - Модель интеграционного взаимодействия на основе принципов аутсорсинга

Применение модели аутсорсинга позволяет крупному предприятию снизить постоянные расходы, повысить конкурентоспособность предприятия и эффективность его производства за счет передачи неосновынх производственных видов бизнеса малому или среднему промышленному предприятию. [4]

Важным препятствием на пути развития аутсорсинговых отношений между малым, средним и крупным бизнесом является необходимость разработки единой системы менеджмента качества, что осложняет совместное развитие конкурентных преимуществ;

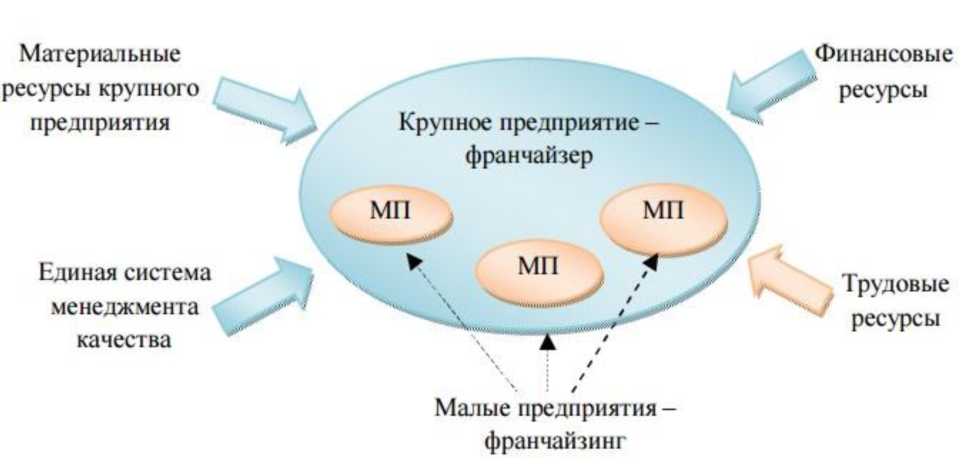

- франчайзинг представляет собой смешанную форму крупного, среднего и малого предпринимательства, при которой крупные корпорации, «родительские» компании (франчайзеры) заключают договор с малыми фирмами, «дочерними» компаниями (франчайзи) на право действовать от имени франчайзера [10]. Так же, франчайзинг можно представить как форму предпринимательства, которая основана на системе взаимоотношений (закрепленных соглашениями/контрактами). В рамках этих взаимоотношений одна сторона (франчайзер) предоставляет другой стороне (франчайзи) реализовывать товары и услуги от своего имени, тем самым увеличивая охват рынка.

Данная форма интеграции отличается стабильностью и основана на сотрудничестве и доверии между относительно автономными субъектами. Но, в тоже время, все предприятия (и франчайзер и франчайзи) функционируют в рамках одной системы, используя интеллектуальные ресурсы крупного предприятия и реализуя их потенциал уже на локальных рынках.

В общем виде модель взаимодействия предприятий на основе франчайзинговых контрактов можно представить единой схемой (рисунок 4).

Рисунок 4 - Модель интеграционного взаимодействия предприятий на основе концепции франчайзинга

Благодаря существенным преимуществам франчайзинговой формы взаимодействия крупных и малых хозяйствующих субъектов она нашла широкое практическое применение в сфере оптовой и розничной торговли. Внедрению этой формы интеграционного взаимодействия в промышленности препятствует существенно более широкий спектр взаимоотношений малого и крупного бизнеса в рамках совместного производства, выходящий далеко за рамки возможностей франчайзинга. Необходимо также отметить, что отсутствие экономической, политической и социальной стабильности в России, а также недостаточное развитие институциональной среды являются серьезным препятствием масштабному внедрению и развитию франчайзинга.

Заключение

С экономической точки зрения под сговором понимается поведение нескольких фирм на олигополистическом рынке, имитирующее результат поведения единственной доминирующей фирмы. Одна из первых моделей сговора между фирмами на олигополистическом рынке была представлена в 1964 г. в работе Дж. Стиглера «Теория олигополии». В ней выделяются две главные составляющие экономического понятия сговора: общая стратегия конкурирующих фирм, имитирующая поведение одной лидирующей фирмы, и необходимость инструмента, отслеживающего и наказывающего отклонения фирм-участников от принятой общей стратегии.

Сущность антиконкурентных соглашений можно определить как договоренность в письменной форме, содержащуюся в одном или нескольких документах, а также устное соглашение, ограничивающее конкуренцию. Такие соглашения включают в себя все виды хозяйственных договоров, решения объединений юридических лиц и любые способы фиксации договоренностей как между хозяйствующими субъектами, так и между предприятиями и органами власти. С этой точки зрения понятие «антиконкурентное соглашение» шире, чем сговор.

Негативное воздействие антиконкурентных соглашений на экономику выражается в следующем:

- неэффективное распределение ресурсов для общества;

- ограничение конкуренции на рынке;

- завышенные цены и недопроизведенные объемы продукции;

- высокие издержки;

- незаинтересованность в инновациях; неравенство доходов.

Классификацию антиконкурентных соглашений можно проводить по нескольким критериям:

- предмет соглашения (сговоры о ценах, разделе клиентов и рынков, сговоры на торгах);

- участники сговора (соглашения между компаниями, сговоры между хозяйствующими и властными субъектами);

- степень влияния на состояние конкуренции(горизонтальные, вертикальные, иные).

По российскому законодательству, запрещены не только горизонтальные и вертикальные соглашения, сговоры с участием органов власти, но и координация экономической деятельности, которая может привести к ограничению конкуренции.

Предупреждение и пресечение антиконкурентных соглашений входят в сферу ответственности Федеральной антимонопольной службы (ФАС России).

Библиография

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)

- Стратегия развития конкуренции и антимонопольного регулирования в Российской Федерации на период 2013—2024 гг. и План мероприятий по реализации Стратегии, утвержденный приказом ФАС России от 26 декабря 2013 г. № 879/13. Доступ из СПС «Гарант».

- О защите конкуренции: федеральный закон от 26 июля 2006 г № 135-ФЗ // Собрание законодательства РФ. 2006. № 31, ч. 1, ст. 3434.

- Авдашева С., СиманковаВ. Программа ослабления наказания: зависимость результативности от структуры рынка // Экономическая политика. 2009. № 1. С.158-173.

- Авдашева С., Шаститко А. Экономика уголовных санкций за нарушение антимонопольного законодательства // Вопросы экономики. 2010. № 1. С. 129-142.

- Артемьев И.Ю. На расширенном заседании коллегии ФАС [Элек-тронный ресурс]. - Режим доступа: http://www.fas.gov.ru/fas-in-press/fas-in- press_31795.html.

- Артемьев И.Ю. Нужно смелее применять дисквалификацию в качест¬ве меры ответственности [Электронный ресурс]. - Режим доступа: http://che- in.fas.gov.ru/news.php?id=104.

- Беккер Г Экономический анализ и человеческое поведение // THESIS. 1993. Т. 1. Вып. 1. С. 24-40.

- Борзило Е. Картель или не картель? // Конкуренция и право. 2014.№ 1. С. 50-54.

- Вехи экономической мысли. Теория фирмы. Т. 2 / под ред. В.М. Гальперина. СПб: Экономическая школа, 2000. С. 299-328.

- Дешевой нефти не будет / А. Оганесян // Международная жизнь. -2011 - № 2. - С. 67.

- Доклад о состоянии конкуренции в Российской Федерации за 2010 год [Электронный ресурс]. - Режим доступа: http://www.fas.gov.ru/about/ list-of-reports/files.

- Драгун Н.П., Ивановская И.В. Недостатки и проблемы применения антимонопольного законодательства Республики Беларусь для предотвращения и пресечения ценового сговора товаропроизводителей // Национальные интересы: приоритеты и безопасность. 2012. № 38. С. 50-60.

- Ефремова Н.Н. Средства ограничения коррупции и сговора в аукционах по закупке товаров (работ, услуг) для государственных нужд // Финансы и кредит. 2007. № 45. С. 59-69.

- Игонина Л.Л. Конкурентоспособность национальной экономики: инновационные императивы и финансовые регуляторы // Экономический анализ: теория и практика. 2014. № 7. С. 12-20.

- Иншаков О.В., Богачкова Л.Ю. Региональная и антимонопольная политика: проблема гармонизации на российских внутренних рынках бензина // Региональная экономика: теория и практика. 2013. № 41. С. 2-11.

- Конкурентная политика Европейского Союза на современном этапе / А.В. Немчиков // Российский внешнеэкономический вестник. - 2011. - № 3. - С. 8.

- Конкурентное право России / отв. ред. И.Ю. Артемьев, А.Г. Сушкевич. М.: НИУ ВШЭ, 2012. 391 с.

- Обзор зарубежной практики предупреждения и борьбы с картелями [Электронный ресурс]. - Режим доступа: http://rostov.fas.gov.ru/page.php? id=477.

- Погодина Т.В., Седаш Т.Н. Оценка инвестиционной привлекательности и инновационной направленности базовых отраслей экономики России для выявления потенциала их конкурентоспособности // Экономический анализ: теория и практика. 2014. № 25. С. 16-22.

- Последствия слабой конкуренции: количественные оценки и выводы для политики: экспертноаналитический доклад // Экономическая политика. 2012 № 6. С. 5-53.

- Развитие и применение антимонопольного законодательства в России: по пути достижений и заблуждений / науч. ред. С. Авдашева. М.: МАКС Пресс, 2011. 112 с.

- Садриев Р.Д., Гали И.Т. Оценка конкурентоспособности компаний с учетом критериев соответствия институциональной среде // Экономический анализ: теория и практика. 2014. № 32. С. 36-46.

- Шаститко А., Авдашева С., Голованова С. Конкурентная политика в период кризиса // Вопросы экономики. 2009. № 3. С. 54-69.

- Учет наличных денежных средств в кассе предприятия (Учет расчетов с применение контрольно-кассовых машин)

- Понятие и виды аутсорсинга

- Современное состояние и перспективы развития международной валютной системы

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) индивидуального предпринимателя

- Психологии малых групп (сплоченность, социально-психологический климат, уровень развития группы, конфликты, групповые нормы и т.д)

- Психологический контракт и приверженность сотрудников к организации (Теоретические подходы к изучению организационной и профессиональной приверженности)

- Менеджмент человеческих ресурсов (на примере ООО КОЛОР КИТ)

- Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты взимания налога на имущество физических и юридических лиц)

- Налог на доходы физических лиц (Анализ налога на доходы физических лиц в различных ситуациях)

- Формирование группового поведения в организации (Понятие и факторы формирования группового поведения в организации)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Виды предпринимательской деятельности)

- Совершенствование налоговой системы РФ: основные направления и особенности. Основные федеральные налоги