Учет наличных денежных средств в кассе предприятия (Учет расчетов с применение контрольно-кассовых машин)

Содержание:

Введение

Актуальность темы. Операции с наличными денежными средствами носят наиболее распространенный характер. Поэтому кассовые операции являются участком деятельности, который наиболее подвержен различного рода нарушениям и злоупотреблениям. И несмотря простоту теоретического материала по учету денежных средств, на практике довольно часто допускаются ошибки и нарушения.

На сегодняшний день актуальность и значимость денежных средств и денежных эквивалентов в деятельности предприятия не вызывает сомнений.

Следовательно, учету денежных средств и их контролю в кассе необходимо уделять особое внимание со стороны руководства предприятия и бухгалтерской службы.

Кассовые операции являются одним из значимых объектов финансового контроля. Обращение денежных средств - непрерывный во времени процесс. Аудит денежных средств - это проверка фактического наличия денежных средств в управлении организацией и правильности отражения их движения в документах. Проверка правильности учета денег и их эквивалентов важна для предприятия.

Учет денежных средств рассматриваются в учебной и периодической литературе многими авторами. При изучении данной проблемы были рассмотрены работы таких авторов: Ф.Ф. Бутынца [1], М.Ф. Огийчука [5], А. Кириченко [2,3], Е. Придава [6]. Учет денежных средств в работах данных ученых рассмотрены очень глубоко и объективно, но в практике множество предприятий, а именно работники этих предприятий допускают разного рода ошибки.

Цель работы: раскрыть на примере деятельности организации ООО «Аутсорсинг» особенности бухгалтерского учёта наличных денежных средств в кассе организации.

Задачи:

- Исследовать теоретические основы учета денежных средств в организации.

- Изучить особенности бухгалтерского учёта движения наличных денежных средств на примере ООО «Аутсорсинг».

- Разработать рекомендации по совершенствованию контроля учета денежных средств в организации.

Объект исследования: ООО «Аутсорсинг» (г. Стрежевой).

Предмет исследования: изучение и анализ бухгалтерского учёта и аудита денежных средств на примере ООО «Аутсорсинг».

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы .

Глава 1. Теоретические основы учета наличных денежных средств в организации

1.1 Понятие денежных средств, нормативно-правовое регулирование их учёта

С момента создания предприятия у него появляются денежные средства, полученные на расчетный счет предприятия от его учредителей, а также от клиентов за проданные товары или оказанные услуги.

Денежные средства - это средства в отечественной и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легко реализуемых ценных бумагах, а также в платежных и денежных документах.

С позиции текущей деятельности денежные средства играют важнейшую роль, поскольку они используются для ликвидации любых сбоев в финансовом и производственном процессах. С позиции контроля и оценки эффективности функционирования предприятия весьма важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков [52, с. 94-95].

Существует несколько трактовок понятия «денежные документы».

Согласно существующему определению денежные средства организации - совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах[3].

Исходя из вышесказанного, деньги - это не только банкноты и монеты: наличные и на счетах в банках, но и «денежные документы».

В учебнике по бухгалтерскому учету под редакцией профессора Ю.А. Бабаева [17] под денежными средствами понимается совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

В экономическом словаре [48] под денежными средствами понимается следующее: «Денежные средства - важнейший вид актива организации, представляющий собой средства в российской и иностранной валютах, легкореализуемые ценные бумаги, платежные и денежные документы».

Так, в современном экономическом словаре [48] под денежными средствами понимаются аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги.

Данное определение денежных средств было дополнено в бухгалтерском словаре такими словами: «... обладающие высоким уровнем ликвидности». Таким образом, несмотря на множество различных формулировок понятия «денежные средства» авторы приводят довольно похожие определения данного понятия.

Однако в большинстве определений авторы приводят только состав основных элементов денежных средств, что, на наш взгляд, является не полным и должно быть расширено. На наш взгляд, под денежными средствами следует понимать наиболее ликвидную и наименее доходную часть оборотного капитала, предназначенную для покрытия кратковременной несбалансированности денежных потоков и достаточных для осуществления всех первоочередных платежей в результате текущих расчетов, непредвиденных расходов и возможного расширения деятельности.

В предложенном нами определении значимость такого вида активов, как денежные средства, определяется такими основными причинами, как рутинность, предосторожность и спекулятивность.

Денежные средства сами по себе, то есть не вложенные в предпринимательскую деятельность, не могут приносить доход, хотя, с другой стороны, в определенном размере они постоянно должны присутствовать в составе оборотных средств организации в силу вышеуказанных причин.

Денежный документ - это документ, показывающий движение денежных средств. С помощью денежных документов учитываются кассовые и банковские операции.

Но на наш взгляд, это не совсем корректное определение, поскольку документы, о которых идет речь, называются кассовыми, банковскими, расчетными и т.д., но в состав денежных средств они не могут быть включены, так как невозможно рассчитаться приходным кассовым ордером или платежным поручением.

Денежный документ - это документ, владельцу которого предстоит получить по нему денежные суммы, или приобретаемый документ, предоставляющий определенные, впоследствии используемые права.

Данное определение ближе к истине. Действительно, денежные документы как денежные средства должны легко превращаться в деньги.

Поэтому, денежные документы - это документы организации, имеющие оценку в денежном выражении и хранящиеся в его кассе.

Денежные средства представляют собой аккумулированные в различных формах, чаще всего на счетах в банках различного рода доходы и поступления, которые находятся в постоянном обороте у различных объектов хозяйствования.

Основными нормативными документами по учету денежных средств являются:

- Гражданский кодекс Российской Федерации. Части I-II.

- Федеральный закон от 22.05.03 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

Основные положения о деньгах и о видах расчетов в Российской Федерации сформулированы Гражданским кодексом РФ, поскольку деньги являются объектом гражданского оборота (как вид имущества).

Согласно ст.140 ГК РФ платежи на территории РФ осуществляются путем наличных и безналичных расчетов.

В соответствии с п.1 ст.140 Гражданского кодекса Российской Федерации [1] законным платежным средством, обязательным к приему по стоимости на всей территории Российской Федерации является рубль.

Согласно п. 2 статьи 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться и наличными деньгами, если иное не установлено законом.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов. Также свободные денежные средства находятся на счетах в банках, в выставленных аккредитивах и открытых особых счетах, чековых книжках и т.д.

Расчеты между организациями возможны в виде расчетов векселями - долговыми обязательствами установленной гражданским законодательством формы [3].

В соответствии со ст.2 Федерального закона все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг в обязательном порядке применяют контрольно-кассовую технику.

В Законе № 54-ФЗ сформулированы основные требования, предъявляемые к ККТ. Так, в ст.4 Закона № 54-ФЗ указано: контрольнокассовая техника, применяемая организациями (за исключением кредитных организаций) и индивидуальными предпринимателями, должна:

- быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика;

- быть исправна, опломбирована в установленном порядке;

- иметь фискальную память и эксплуатироваться в фискальном режиме.

- Приказ Минфина РФ от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций»

Применяется в части требований по группировке и детализации данных о движении наличных, денежных средств и иных ценностей, хранящихся в кассе, а также в части требований по составлению Отчета о движении денежных средств

- Указание Банка России от 11.03.2014 N 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404)

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению утверждены Приказом Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010) «"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Для формирования информации о наличии и движении денежных средств в российской и иностранной валютах, находящихся в кассе, на расчетных, валютных и специальных счетах, открытых в банках, предназначены счета разд.У «Денежные средства» Плана счетов.

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Утверждено приказом Минфина РФ от 10.01.2000 г. № 2н (ПБУ 3/2000).

- Положение ЦБ России от 05.01.98 г. № 14-П «О правилах организации наличного денежного обращения на территории РФ»

В соответствии с п.2.8 Положения предприятия могут получать наличные денежные средства в учреждениях банков, в которых открыты соответствующие счета на цели, установленные федеральными законами, иными правовыми актами, действующими на территории РФ, и нормативными актами Банка России.

Общие вопросы учета регулируются следующими нормативными актами:

- Федеральный закон «О бухгалтерском учете» от 06.12.2015 N 402-ФЗ (ред. от 23.05.2016).

Указанный Закон имеет большое значение для развития бухгалтерского учета в стране, поскольку:

а) повышает юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций;

б) закрепляет обязанность юридических лицах вести бухгалтерский учет;

в) повышает статус норм бухгалтерского учета до уровня статуса норм другого законодательства.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. № 529.

Как определено в Законе о бухгалтерском учете, одна из основных задач бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям - инвесторам, кредиторам, органам исполнительной власти, общественности и др. Такая информация формируется в бухгалтерской отчетности.

Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и бюджетных организаций.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98г. №34н.

Положение призвано конкретизировать Закон о бухгалтерском учете.

Основные задачи учета денежных средств:

- своевременное и полное отражение в учете операций с денежными средствами при строгом соблюдении требований действующего законодательства;

- правильное документальное оформление операций с денежными средствами, согласно установленным правилам ведения кассовых операций;

- контроль за сохранностью денежных средств, документов в кассе и их целевым использованием.

Бухгалтерский учет денежных средств должен обеспечить контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств, обеспечение сохранности денежной наличности и документов в кассе.

Исходя из этого необходимо непрерывно выполнять задачи по контролю денежных средств:

- проверку правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

- обеспечить своевременность, полноту и правильность расчетов по всем видам платежей и поступлений, выявлять дебиторскую и кредиторскую задолженность, средств в расчетах в иностранной валюте;

- своевременно выявлять результаты инвентаризации денежных средств, документов и расчетов, обеспечить взыскание дебиторской и погашение кредиторской задолженностей в установленные сроки;

- обеспечить сохранность денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия, где по условиям расчетов или исходя из характера деятельности она необходима;

- изыскать возможность наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

В свою очередь необходимо отметить, что контроль за оплатой счетов, получение долгов с заемщиков и дебиторов, соблюдение кассовой дисциплины и правильное заполнение первичной документации позволит рационально использовать наличные деньги.

В части ведения бухгалтерского учета для контроля за движением денежных средств предназначены специальные счета учета денежных средств.

Денежные средства являются источником формирования денежного потока. Денежный поток можно охарактеризовать как разницу между денежными поступлениями и потреблением организации. Эффективное управление денежными потоками позволяет снизить потребность в капитале, ускорить обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов.

Все денежные потоки можно разделить на три группы:

- денежные потоки от основной или операционной деятельности. Прирост данного потока дают основные виды деятельности: продажа, дивиденды, получаемые от инвестиций. Уменьшается поток за счет производственных расходов, в том числе выплат процентов и налогов;

- денежные потоки от инвестиционной деятельности.

В эту группу можно включить денежный поток, который формируется на основании долгосрочных активов. Прирост средств данного потока происходит за счет уменьшения объема инвестиций, списания недвижимости и оборудования, а также при реализации нематериальных и других активов;

- денежные потоки от финансовой деятельности.

Данный поток формируют долгосрочные пассивы и собственный капитал. Увеличение долгосрочных заемных средств или реализация акций формирует приток, уменьшение пассивов и распределение дивидендов акционерам формирует отток [4].

Учет кассовых операций

Кассовыми операциями называются операции с наличными денежными средствами, осуществляемые организациями с физическими и юридическими лицами. К денежным средствам относятся денежные средства в кассе и на банковских депозитах до востребования [4].

Правила работы с наличными денежными средствами определены Центральным банком Российской Федерации. Порядок ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утвержденный Указом Центрального Банка Российской Федерации 11 марта 2014 г. № 3210-У (далее Указание № 3210- У), устанавливает правила приема, хранения, выдачи наличных денег и оформления кассовых документов, порядок ведения кассовой книги и контроля за соблюдением кассовой дисциплины [7].

При учете кассовых операций следует руководствоваться действующими нормативными актами, предусматривающими для организаций ограничение при расчетах наличными денежными средствами с другими юридическими лицами. В частности, в настоящее время предельная сумма расчетов между юридическими лицами по одному платежу составляет 100 тыс. руб. [8].

Начиная с 2014 года, порядок ведения кассовых операций претерпел изменения.

В 2015 году организации и ИП должны придерживаться Указания Банка России от 11.03.2014г. за № 3210-У. Суть нововведений состоит в условном делении учета кассовых операций на полный и упрощенный порядок. Полный порядок кассовых операций используется для организаций

- юридических лиц, не относящихся к малым предприятиям.

Упрощенная схема допускается для ведения учета малыми организациями или ИП.

Операции по кассе ведутся только с наличными деньгами.

Движение средств оформляются расходным или приходным кассовым ордером. Установлены особые требования к кассиру: Доступ к денежному ящику и операциям имеет лицо, назначенное руководителем. Кассир несет материальную ответственность, определяемую договором. На время отсутствия кассира в связи с отпуском или болезнью остаток кассы и документы передаются другому лицу по приказу предприятия. Наличие на предприятии нескольких кассиров требует назначения старшего работника. Основной документ учета - кассовая книга. Журнал ведется ежедневно, за исключением случаев отсутствия операций. На конец дня выводится остаток, величина которого должна совпадать документально и фактически. Сумма заносится в кассовую книгу и удостоверяется подписью кассира.

В 2015 году (начиная с 1 июня 2014 года) индивидуальные предприниматели могут не вести кассовую книгу. Возможность применяется при ведении ИП доходов и расходов, физических показателей, обязательных для учета налоговых показателей. Организации обязаны вести кассовые операции, если на предприятии имеется движение наличных денежных средств. Компания, не использующая наличность для расчетов с работниками, контрагентами, кассовую книгу не ведет. Выручка, полученная предприятием, должна проводится с использованием ККМ. Исключение составляют предприятия, ведущие учет в соответствии с принятыми специальными режимами - ЕНВД и ПНС. По окончании рабочего дня кассир-операционист сдает выручку в кассу предприятия (или инкассаторам) по приходному ордеру.

Кассовые формы - единственные, кроме банковских, бумаги первичного учета, при оформлении которых не допускаются помарки и подчистки. При заполнении бланков и книги в ручном режиме не допускается применение цветных чернил. Если ордера заполнены с ошибками, выписывается новый документ. В кассовой книге или чеке неправильно заполненный лист перечеркивается двумя параллельными линиями.

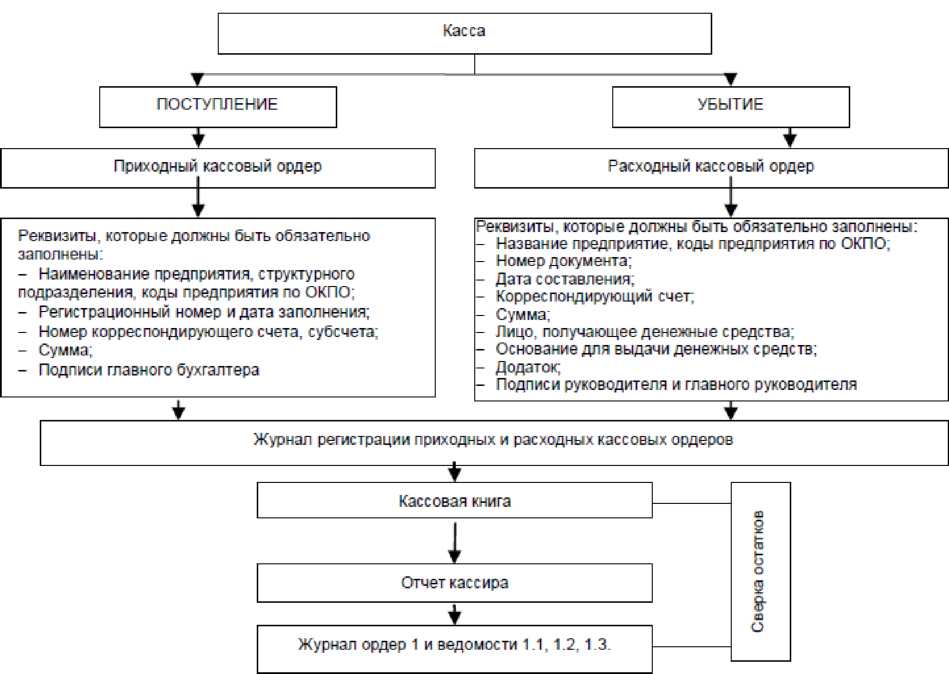

В 2015 году в порядок ведения документации внесены нововведения: Учет допускается вести в электронном виде с использованием электронной подписи. Кассовые документы могут оформляться не только кассиром, но и главным бухгалтером или, при их отсутствии, руководителем. Кассир должен иметь штамп, подтверждающий проведение операции и подписи лиц, имеющих право удостоверения первичных форм учета. При наличии депонированных сумм реестр не составляется. В последний день выдачи заработной платы отметка о депонировании ставится в платежной ведомости. При ведении в организации ЕНВД или ПСН приход денежных средств может производится по бланкам строгой отчетности (БСО) или иному документу, содержащему обязательные реквизиты. При ведении операций с использованием обслуживающих программ (без электронной подписи) документы должны быть выведены на бумажный носитель. Бланки первичного учета должны иметь реальные (не факсимильные) подписи. Кассовая книга также подлежит выведению на печать. Журнал сшивается по периодам, зависящим от объема операций. Период не имеет значения при условии контроля переноса остатка и постраничной нумерации внутри периода.Операции по обороту денежной наличности в кассе предприятия отражают в учете и оформляют документально. Весь процесс документооборота представлен на рисунке:

Рисунок 1.1 - Документооборот кассовых операций на предприятии

Прием наличных денег кассой организации производится по приходным кассовым ордерам. Выдача наличных денег из кассы осуществляется по расходным кассовым ордерам.

Прием и выдача денежной наличности по кассовым ордерам должна осуществляться только в день их составления. Исправления в приходном кассовом ордере и расходном кассовом ордере запрещены.

При получении приходных кассовых и расходных кассовых ордеров кассир обязан проверить:

- наличие и достоверность на документах подписи главного бухгалтера, а на расходном документе разрешительной надписи руководителя предприятия или уполномоченных им лиц;

- правильность оформления документов, наличие всех реквизитов;

- наличие перечисленных в документах приложений.

В случае несоблюдения хотя бы одного из перечисленных требований кассир возвращает документы в бухгалтерию для соответствующего оформления.

Приходный кассовый ордер выписывается в одном экземпляре. Прием наличности с помощью ПКО следует оформлять непосредственно в день его составления. После оформления и перед оплатой ПКО, зарегистрированный в Журнале регистрации приходных и расходных кассовых ордеров подписывает главный бухгалтер или лицо, уполномоченное руководителем предприятия.

Для плательщика документом, подтверждающим оплату товара, является квитанция к ПКО (отрывная часть). Он получает ее на руки после того, как внесет наличность в кассу предприятия-получателя.

На квитанции к ПКО обязательно должна быть печать получателя. Приложенные к ПКО документы погашают штампом “Оплачено”, указав рядом с оттиском или прямо на нем дату уплаты (число, месяц и год) Квитанция к приходному кассовому ордеру, заверенная подписями главного бухгалтера, кассира и печатью предприятия, выдается на руки лицу сдавшему деньги.

Приходный кассовый ордер, по которому получена денежная наличность, остается в кассе.

Вся денежная наличность, которая поступает в кассы предприятий, должна своевременно и в полной сумме приходоваться в их кассах [2, с. 17].

Выдача денежной наличности из кассы предприятия ведется по расходным кассовым ордерам или по платежным ведомостям.

При выписке расходного кассового ордера фиксируют основания для его составления и перечисляют приложенные к нему документы. Перед тем как подписать расходный кассовый ордер у руководителя и главного бухгалтера, документ регистрируют в Журнале регистрации, в котором ему присваивают порядковый номер. Если на приложенных к РКО документах (расчетах, ведомостях, накладных) есть разрешающая подпись руководителя, то дублировать ее на самом РКО не обязательно. Лицам, получившим сам ордер, наличность не выдают.

Наличность можно выдавать только тому лицу, на чью фамилию оформлен расходный кассовый ордер. Получив деньги на руки, получатель проставляет в документе дату и подпись. Если деньги нужно выдать третьему лицу, то получатель должен оформить на него доверенность.

Приложенные к РКО документы погашают штампом “Оплачено”, оставив рядом с оттиском или на нем дату уплаты (число, месяц, год) [3, с.13].

В журнале регистрации указывают дату и номер документа, подтверждающего поступление или выбытие средств из кассы. В конце дня кассир должен порознь подсчитывать поступление и выбытие средств и записать сумму итоговой строкой в Журнале регистрации [6, с. 40].

Предприятие ведет кассовую книгу.

В кассовой книге фиксируют все поступления и выдачу наличности в кассе в национальной валюте предприятия. Листы кассовой книги должны быть пронумерованы, прошнурованы скреплены оттиском печати предприятия.

Записи в ней осуществляются в двух экземплярах. Первые экземпляры, являющиеся неотрывной частью листа кассовой книги - остаются в ней.

Другие экземпляры, являющиеся отрывной частью листа кассовой книги - “Отчет кассира”, являются отчетом кассира.

Исправления в кассовой книге не допускаются. Если же исправления сделаны, то их заверяют подписями кассира, а также главного бухгалтера. Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличности в кассе на начало следующего дня [6, с. 40].

Хозяйственные операции по кассе предприятия отражаются в учетном регистре - Журнале 1 сразу после отработки кассового отчета. Записи в журнале осуществляются на основании отчетов кассира и приложенных к ним приходных и расходных кассовых ордеров [3, с. 17].

Инвентаризацию кассы проводит комиссия, назначенная приказом руководителя организации. Порядок ведения кассовых операций предусматривает проведение внезапных ревизий кассы с полным полистным пересчетом всех денег и проверкой других ценностей, находящихся в кассе.

Основное ограничение для остатка кассы - лимит. Величина означает предел денежной наличности на конец рабочего дня. Остаток на конец дня определяется как сумма остатка на начало дня и приход средств за минусом расхода денег. Превышение лимита допускается в дни выдачи заработной платы. Предприятию необходимо: утвердить срок выдачи заработной платы и авансовых выплат приказом по предприятию. Определить период, отводимый на выплаты. В традиционном варианте устанавливается от 3-х до 5-ти дней. В срок расчетов с сотрудниками включается день получения наличности в банке. Утвердить порядок расчетов с работниками в учетной политике предприятия. Порядок относится только к выплатам наличными деньгами.

Организация (юридическое лицо) должна самостоятельно рассчитывать лимит кассы.

Документ принимается ежегодно, на основании данных предшествующего расчету года. При наличии в организации обособленных подразделений, получающих выручку, лимит рассчитывается с учетом их поступлений.

В 2015 году ИП могут не рассчитывать кассовый лимит. Освобождение относится к индивидуальным компаниям, ведущим учет показателей для налогообложения. Лимит кассы в 2015 году может рассчитываться 2-мя методами: По величине поступающей наличной выручки. Лимит рассчитывается отношением объема поступлений наличности к расчетному периоду (не более 92 дня), умноженного на период инкассации. По объему выдаваемых из кассы наличности. Лимит определяется как деление объема выдаваемой наличности на расчетный период (не более 92 дня) с последующим умножением на период инкассации.

При подсчете лимита не учитываются средства, используемые для выдачи заработной платы и социальных выплат работникам.

Лимит рассчитывается по специальной формуле, в которой задействованы объемы поступления выручки, расчетный период (порядка 92 дней), а также период времени между днями сдачи наличных в банк. Установлено, что этот период не должен превышать семи рабочих дней, а в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. Исключение составляют только действия непреодолимой силы.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

Документальное оформление кассовых операций осуществляется по следующим формам

|

Форма |

Наименование формы |

|

форма № К 0-1 |

«Приходный кассовый ордер» |

|

форма №КО-2 |

«Расходный кассовый ордер» |

|

форма № К 0-3 |

«Журнал регистрации приходных и расходных кассовых документов» |

|

форма №КО-4 |

«Кассовая книга» |

|

форма № К0-5 |

«Книга учета принятых и выданных кассиром денежных средств» |

Рисунок 1.2 - Формы документального оформления кассовых операций

Вести кассу и подписывать кассовые документы имеет право кассир, наделенный соответствующими должностными правами и обязанностями и ознакомленный с ними под роспись.

При наличии нескольких кассиров один из них назначается старшим.

Допускается вариант, при котором кассовые операции совершает сам руководитель.

Приходный кассовый ордер и Расходный кассовый ордер подписывается главным бухгалтером или бухгалтером, а при их отсутствии - руководителем или кассиром.

Оприходование наличных денежных средств в кассу предприятия осуществляется:

- при снятии денежных средств с расчетного, текущего, бюджетного и других видов счетов в банке;

- от платных потребителей, покупателей, заказчиков за оказанные работы, услуги и реализованные товары;

- от подотчетных лиц в погашение остатка наличных денег, полученных под отчет;

- от работников предприятия в погашение причиненного материального ущерба, погашение выданных займов и ссуд, за реализованные товары и услуги.

Прием наличных денег, поступающих с расчетного счета в банке, от покупателей, заказчиков и т. д. в кассу предприятия производится по приходным кассовым ордерам (форма № КО-1), которые выписывает работник бухгалтерии, подписывает главный бухгалтер или лицо, на это уполномоченное письменным распоряжением руководителя предприятия.

Выдача наличных денежных средств из кассы предприятия производится:

- выплату заработной платы, пособий по социальному страхованию, других видов пособий, стипендий, вознаграждений физическим лицам;

- под отчет на хозяйственные и операционные расходы и на командировочные расходы;

- по решению руководителя предприятия в возмещение расходов, понесенных работником предприятия, на выплату ссуд, займов и другие подобные цели.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным другим документам с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Расходный кассовый ордер составляется в бухгалтерии, регистрируется в журнале регистрации приходных и расходных кассовых ордеров и передается кассиру для исполнения. Выдача расходных ордеров на руки лицам, получающим деньги, не допускается

1.2. Учет расчетов с применение контрольно-кассовых машин

С целью осуществления наличных расчетов предприятие должно иметь оборудованную кассу, где обеспечивалось бы надежное хранение наличных средств.

Контрольно-кассовые машины, применяемые предприятиями, осуществляющими денежные расчеты с населением, должны соответствовать единым техническим требованиям и подлежат обязательной сертификации и регистрации в государственной налоговой инспекции по месту осуществления деятельности в установленном порядке.

В Государственной налоговой Инспекции ведется специальный реестр, куда вносятся:

- наименование предприятия (владельца);

- ответственный за состояние контрольно-кассовых машин;

- № контрольно-кассовой машины;

- данные фискальной электронной памяти и др.

Ответственность за обеспечение сохранности денежных средств при их хранении и транспортировке возлагается на руководителя предприятия.

Применение контрольно-кассовой техники (далее — ККТ) регламентируется Федеральным законом от 22.05.03 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». ККТ, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальны ми предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Законодательство с 2015 года (Указания № 3210-У) допускает использование программных средств для ведения кассовых операций. Документооборот должен быть защищен от несанкционированного проникновения к операциям. Защита данных учета осуществляется путем применения электронной подписи. В отношении программно-технических средств, осуществляющих прием денежных банкнот, Банк России предъявляет требование о наличии у оборудования функции распознавания фальшивок.

Технические средства должны уметь отличать не менее 4-х признаков защиты российских банкнот.

Хранить в кассе наличность и прочие ценности, которые не принадлежат данному предприятию, запрещено. И, к сожалению в настоящее время не все предприятия выполняют этих требований.

Не определены лимиты остатка наличности в кассе.

Вся сумма денежных средств, превышающая утвержденный лимит, должна сдаваться в банковские учреждения, в котором предприятие имеет собственный счет [2, с. 13].

Вновь созданное предприятие должно при заключении договора на расчетно-кассовое обслуживание (открытие счета) с учреждением банка подать заявку-расчет в двух экземплярах для установления общего лимита кассы, порядка и сроков сдачи наличной выручки.

Ответственность за достоверность данных в заявке-расчете данным кассовой книги и бухгалтерского учета несет предприятие [21, с. 222].

Предприятие имеет право хранить в кассе денежную наличность для выплат, связанных с оплатой труда, осуществляемых за счет выручки, свыше установленного ему лимита кассы в течении трех рабочих дней со дня наступления этих выплат в сумме, указанной в переданных в кассу платежных (расчетно-платежных) ведомостях.

Прием и выдачу наличных средств в кассе осуществляет кассир или уполномоченное на это лицо. Кассир должен руководствоваться должностной инструкцией. Вместе с тем часто в обязанности кассира выполняют секретари руководителей, с которыми не заключены договора о материальной ответственности.

Контрольно-кассовая машина перед началом работы подвергается проверке с целью контроля и ее исправности, ответственным лицом за осуществление расчетов с населением.

При выявлении неисправности контрольно-кассовой машины, направляется уведомление в соответствующие центры, с которыми заключены договора по техническому обслуживанию этих машин.

Осуществление торговли до обеспечения исправности контрольно - кассовой машины без разрешения налогового органа по месту нахождения запрещается.

При работе на всех контрольно-кассовых машинах в обязательном порядке применяется контрольно-чековая лента и фискальная электронная память.

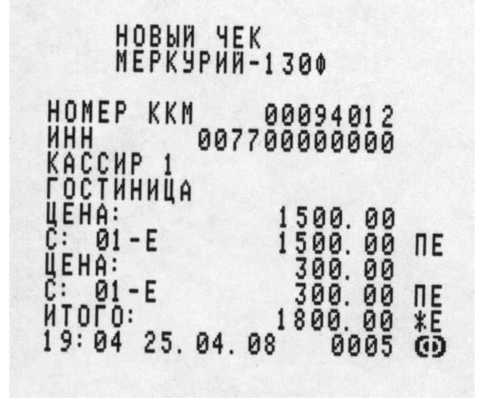

Предприятия, осуществляющие расчеты с населением за наличный расчет, а также по банковским пластиковым карточкам, должны выдавать покупателю чек контрольно-кассовых машин или платежных терминалов (Рисунок 1.3).

Рисунок 1.3 - Пример кассового чека

На кассовых чеках должны указываться следующие реквизиты:

- наименование налогоплательщика;

- идентификационный номер налогоплательщика (ИНН);

- наименование товара, выполненных работ и услуг;

- стоимость товара, выполненных работ и услуг;

- время и дата покупки;

- номер контрольно-кассовой машины или платежного терминала.

Контрольные чековые ленты и другие документы, подтверждающие

суммы принятых наличных денег, должны храниться на предприятии в упакованном виде в течении 15 дней после проведения последней инвентаризации и проверки товарного отчета.

Товарные отчеты и приложенные к ним документы строгой отчетности хранятся предприятием не менее пяти лет.

Ответственность за хранение вышеуказанных документов несут руководители предприятий или другие работники по письменному указанию руководителей предприятий.

Ключ от ячейки хранения фискальной электронной памяти контрольно-кассовых машин предприятий торговли и сферы услуг всех форм собственности должен храниться в налоговых инспекциях по месту регистрации и выдаваться инспекторам по письменному распоряжению руководителей налоговых инспекций, осуществляющим проверку указанных объектов.

1.3.Аналитический и синтетический учет денежных средств

Информация о наличии и движении денежных средств в кассах организации обобщается на счете 50 «Касса».

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое.

Увеличение актива отражается по дебету, уменьшение — по кредиту.

К счету 50 «Касса» могут быть открыты субсчета:

- 50-1 «Касса организации»,

- 50-2 «Операционная касса»,

- 50-3 «Денежные документы» и др.

На субсчете 50-1 учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 учитывается наличие и движение денежных средств в кассах товарных контор и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов, вокзалов, кассах хранения билетов, кассах отделений связи и т. п. Он открывается организациями при необходимости.

На субсчете 50-3 учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

Денежные документы учитываются на счете 50 «Касса» в сумме Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств

и денежных документов в кассу организации на основании приходного кассового ордера. Деньги, снятые с расчетного счета, приходуются проводкой:

Дебет 50 Кредит 51 Поступившая выручка:

Дебет 50 Кредит 62.

Возврат неизрасходованных подотчетных сумм:

Дебет 50 Кредит 71.По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации на основании расходного кассового ордера, например:

Дебет 70 (71, ...) Кредит 50 - выдана работникам заработная плата (подотчетные суммы).

Внесение наличных денег из кассы на расчетный счет:

Дебет 51 Кредит 50.

Синтетический учет денежных средств осуществляется:

- наличных денежных средств - на счете 50 «Касса», субсчетах 50-1 «Касса организации», 50-2 «Операционная касса», 50-3 «Денежные документы», 50-4 «Валютная касса»;

- безналичных денежных средств - на счетах 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках», к которому могут быть открыты субсчета 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др.

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса».

В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы. По дебету счета формируется Ведомость №1, по кредиту счета - журнал-ордер №1.

К счету 50 «Касса» также открываются субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса»; 50-3 «Денежные документы.

На субсчете 50-1 «Касса организации» учитывают денежные средства непосредственно в кассе ООО «ЛКФ».

На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах магазинов предприятия.

На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы. Денежные документы учитывают на счете 50 «Касса» в сумме фактических затрат на их приобретение.

Синтетический учет денежных документов осуществляется в журнале- ордере № 3. По окончании отчетного периода остатки по журналу-ордеру сверяют с данными книги движения денежных документов.

Операции по приобретению и выдаче денежных документов отражаются различными проводками.

Выводы:

Таким образом, можно сделать вывод, что аналитический и синтетический учет денежных средств является важным в организации бухгалтерского учета на предприятии.

Глава 2. Учет движения наличных денежных средств в ООО «Аутсорсинг»

2.1.Характеристика деятельности ООО «Аутсорсинг»

ООО «Аутсорсинг» учреждено как общество с ограниченной ответственностью 01.06.1999 г.

Российская Федерация, 636780, Томская область, г. Стрежевой, ул. Коммунальная, д. 6.

Единоличный исполнительный орган Общества по состоянию на отчетную дату: генеральный директор Александр Анатольевич Кегелик.

В состав Ревизионной комиссии Общества по состоянию на отчетную дату входят таблица 2.1.

Таблица 2.1 - Состав ревизионной комиссии ООО «Аутсорсинг»

|

ФИО |

Должность |

|

Гусакова Елена Викторовна |

начальник отдела аудита экономической деятельности Управления внутреннего аудита ОАО «Томскнефть» ВНК |

|

Прозорова Виктория Николаевна |

главный специалист отдела аудита экономической деятельности Управления внутреннего аудита ОАО «Томскнефть» ВНК |

|

Чермашенцева Татьяна Владимировна |

начальник сектора анализа дебиторской и кредиторской задолженности финансовоэкономического отдела Финансовоэкономического управления ОАО «Томскнефть» ВНК |

Членам Ревизионной комиссии не выплачивается дополнительное вознаграждение за исполнение функций членов ревизионной комиссии.

Структура уставного капитала: по состоянию на начало 2016 года владельцами долей в уставном капитале Общества явилось ОАО «Томскнефть» ВНК (Доля в уставном капитале 100%).

Размер уставного капитала по состоянию на отчётную дату составляет 10 тыс.руб.

Основным видом деятельности ООО «Аутсорсинг» является оказание услуг по ведению бухгалтерского/налогового учёта.

Прочие виды деятельности Общества: сдача имущества в аренду.

Общество не имеет филиалов и представительств. Для обеспечения деятельности по оказанию услуг заказчикам, находящимся в Томске (ОАО «ТомскНИПИнефть», ООО «Центр досуга и спорта»), в г. Томск оборудованы стационарные рабочие места для сотрудников, осуществляющих трудовую функцию на территории заказчиков.

По итогам работы за 2014 год среднесписочная численность работающих в Обществе составила 229 человек, что на 3 человека меньше по сравнению с прошлым годом.

Действует на принципах самоокупаемости и самофинансирования, имеет самостоятельный баланс, расчетные счета в банке, круглую печать и штампы, содержащие полное фирменное наименование с указанием на место нахождения предприятия, имеет в хозяйственном ведении имущество. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Несет ответственность по своим обязательствам всем принадлежащим ему имуществом. В своей деятельности предприятие руководствуется Конституцией Российской Федерации, Федеральными законами Российской Федерации, Указами Президента Российской

Федерации, Постановлениями Правительства Российской Федерации, законами и иными нормативно-правовыми актами Томской области.

Важную роль в обеспечении повышения эффективности производства ООО «Аутсорсинг» играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления.

Предметом экономического анализа является производственно-хозяйственная деятельность предприятий представленные предприятием бухгалтерской отчётностью 2015 год, 2014 год.

На основании данных представленных в бухгалтерской отчетности производятся расчеты основных экономических показателей, которые помогают установить положение организации на финансовом рынке и количественно измерить ее финансовую конкурентно способность. Основным видом деятельности Общества является оказание услуг по ведению бухгалтерского и налогового учёта, составивших в 2012 году 99,998% выручки. Выручка от сдачи имущества в субаренду составила 0,002%.

2.2.Организация учета кассовых операций в организации. Учёт движения денежных средств в ООО «Аутсорсинг»

Бухгалтерский и налоговый учет на предприятии ведет главный бухгалтер.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Обеспечивает соответствие совершаемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

Бухгалтер - учетчик ведет работы по различным видам оперативного учета (объема готовой продукции, расхода сырья, материалов, топлива, энергии, потребляемых в производстве).

Производит соответствующие записи в первичных документах (нарядах, материальных и приходных ордерах, требованиях, накладных и др.) по видам учета, в журналах или на карточках, подсчитывает итоги и составляет установленную отчетность, ведомости и сводки. Производит ежемесячное начисление заработной платы сотрудникам.

Диспетчер - кассир ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ. Бухгалтерский учет организации осуществляется на основании учетной политики. Положение об учётной политике ООО «Аутсорсинг» разработано в соответствии с:

- ФЗ «О бухгалтерском учете» № 402-ФЗ;

- Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 №34н (в ред. Приказа Минфина РФ от 24.03.2000 г. №31н);

- планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 №94н, на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

И утверждено приказом руководителя. При ведении бухгалтерского учёта организация использует план счётов. В процессе работы необходимо руководствоваться им, а также инструкцией по его применению. Изменения, вносимые в план счётов, утверждается руководителем.

Ранее для осуществления расчетов наличными деньгами ООО «Аутсорсинг» имел одну кассу и вел кассовую книгу по установленной форме. Все поступления и выдачи наличных денег учитывались в кассовой книге по форме КО-4. Записи в кассовой книге производились кассиром сразу же после получения или выдачи денег по каждому ордеру. Кассовая книга была пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверены подписями руководителя и главного бухгалтера данного предприятия. Записи в кассовой книге осуществляются кассиром по каждому ордеру (ПКО, РКО), оформленному на полученные (выданные) наличные деньги. Приходный кассовый ордер подписывается главным бухгалтером и кассиром. Расходный кассовый ордер подписывается руководителем, а также главным бухгалтером и кассиром. Ежедневно в конце рабочего дня диспетчер - кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета диспетчера - кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. Оформленный отчет диспетчера - кассира проверяется главным бухгалтером.

После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов. Кассовые документы, кассовая книга, оформляются на бумажном носителе. Информация, содержащаяся в принятых первичных документах, в регистрах мемориально-ордерной форме учета накапливается и разносится в журналах учета.

Весь выше перечисленный процесс представляет собой кассовый документооборот.

Для учета наличия и движения денежных средств использовался активный счет 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. К операциям проводимых в кассе организации: получение наличных денежных средств с расчетных счетов, сдача излишка кассы на расчетные счета, выдача заработной платы, пособий, денежных средств под отчет, получение наличными за реализованную продукцию, работы, услуги и т.п.

Аналитический учет

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации по приходным кассовым ордерам формы по ОКУД 0310001:

Расчеты с покупателями и заказчиками - основная касса ПКО – Дт Кт 62;

Расчеты с дебиторами и кредиторами - Дт 50 Кт 76;

Возврат подотчета ПКО - Дт 50 Кт 71;

По кредиту счет 50 «Касса» происходит выдача денежных средств.

Более подробно рассмотрим поступление денежных средств в кассу. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. Выдача в организации осуществляется по расходным кассовым ордерам формы по ОКУД 0310002:

- Выдача наличных денег под отчет на административно - хозяйственные расходы - Дт 71 Кт 50;

- Выдача наличных денег для выплат заработной платы, других выплат. Если заработная платы из кассы выдаёт по ведомости, то на гл. бухгалтера общей суммой выписывается расходно-кассовый ордер и к нему прикрепляется платёжная ведомость - Дт 70 Кт 50;

- Сдача наличных в банк - Дт 51 Кт 50;

- Выдача денежных средств под отчет - Дт 71Кт 50;

Диспетчер - кассир выдает наличные деньги непосредственно

получателю, указанному в расходном кассовом ордере (платежной ведомости), при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Подотчетное лицо обязано до конца текущего месяца предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета осуществляется главным бухгалтером. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Предназначенная для выплат заработной платы, других выплат сумма наличных денег устанавливается согласно платежной ведомости.

Продолжительность срока выдачи наличных денег по выплатам заработной платы, и другим выплатам не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

На фактически выданные суммы наличных денег по платежной ведомости оформляется расходный кассовый ордер на имя главного бухгалтера, номер и дату которого диспетчер - кассир проставляет на последней странице платежной ведомости.

А главное полученную наличность сверх установленного лимита организация сдаёт в кассу банка. Приказом организации определен лимит остатка кассы.

Синтетический учёт.

В организации счет 50 по дебету корреспондирует с кредитом счетов:

51 «Расчетный счет» - на суммы, полученные из учреждений банка на различные цели; 99 «Прибыли и убытки» - на излишки денег в кассе, выявленные инвентаризацией; 71 «Расчеты с подотчетными лицами» - на возвращенные ими в кассу остатки неиспользованных авансов; 76 «Расчеты с разными дебиторами и кредиторами» - возмещение арендодателями сумм на оплату электроэнергии, 62 «Расчеты с покупателями и заказчиками» - услуги организациям и индивидуальным предпринимателям за наличный расчет, услуги по дополнительной деятельности населению, 57 «Переводы в пути» - продажа билетов в кассе автовокзала, 90 «Продажи» - реализация билетов водителями.

Счёт 50 по кредиту корреспондирует с дебитом счетов:

51 «Расчетный счет» - на внесенные в банк наличные деньги; 70 «Расчеты с персоналом по оплате труда» - на выданную наличными зарплату, премии; 71 «Расчеты с подотчетными лицами» - на выданные авансы в подотчет; 76 «Расчеты с разными дебиторами и кредиторами» - на выплаты наличными по исполнительным листам, депонентских сумм.

На основании отчетов кассира ежемесячно составляется ведомость учета по счету кассы, которая используется для обобщения операций движения денежных средств по данному счету и формированию бухгалтерских записей в разрезе корреспондирующих счетов и субсчетов.

Ведомость является, таким образом, регистром синтетического и одновременно аналитического учета по счету 50 «Касса»

В основе обработки ведомости лежит порядок отражения кассовых операций на синтетическом счете 50 (активный денежный счет), по дебету которого группируются суммы приходных, а по кредиту - расходных операций. Затем составляется оборотная ведомость по счету 50 по синтетическим счетам и данные из нее переносятся в Г лавную книгу.

Ведение кассовых операций оформляется следующими проводками: Поступления наличных денег в кассу (Дебет по счёту 50):

Получены денежные средства с расчётного счёта: Дебет 50 Кредит 51 Отражена выручка за оказанные услуги: Дебет 50.1 Кредит 76 Возврат неиспользованных денежных средств от подотчётного лица: Дебет 50 Кредит 71

Оприходованы излишки по кассе: Дебет 50 Кредит 91 Выдача наличных денег из кассы (Кредит по счёту 50):

Операции с наличной валютой учитываются с использованием счета 50.1. «Валютная касса», на котором открываются субсчета для обособленного учета движения каждой иностранной валюты

Сдача наличных в банк: Дебет 51 Кредит 50 Выданы в подотчёт денежные средства: Дебет 71 Кредит 50 Выдана заработная плата, отпускные, дивиденды: Дебет 70 Кредит 50 Инвентаризация денежных средств в кассе отражаются следующим образом

Таблица 2.2- Проводки по операциям учета наличных средств в ООО «Аутсорсинг»

|

Дебет |

Кредит |

Содержание проводки |

|

50-1 «Касса организации» |

90-1 «Выручка» |

на сумму наличных денег, поступивших в кассу организации. |

|

57-1 «Денежные средства, сданные инкассатору» |

50-1 «Касса организации» |

на сумму наличных денежных средств, сданных инкассатору |

|

51 -1 «Расчетный счет в банке» |

57-1 «Денежные средства, сданные инкассатору» |

на сумму денежных средств, зачисленных на расчетный счет |

|

94 «Недостачи и потери от порчи ценностей» |

50-1 «Касса организации» |

на сумму выявленной недостачи денежных средств в кассе при инвентаризации. |

|

73-2 «Расчеты по возмещению материального ущерба» |

94 «Недостачи и потери от порчи ценностей» |

на сумму недостачи денежных средств, подлежащей возмещению кассиром. |

|

50-1 «Касса организации» |

91-1 «Прочие доходы» |

на сумму выявленных излишков денежных средств в кассе |

|

99 «Прибыли и убытки» |

50-1 «Касса организации» |

на суммы потерь денежных средств в связи с чрезвычайными обстоятельствами. |

Проанализируем подробно движение денежных средств по счету 50.1 «Касса организации» в таблице 2.3 на примере движения денежных средств за 1 месяц февраль 2016 г.

Как можно видеть из таблицы 2.3, наибольшие суммы денежных средств в кассе проводятся по операциям выдачи заработной платы. На втором месте находятся операции по расчетам с покупателями (в основном, с мелкооптовыми, частными предпринимателями) и с поставщиками.

- Аналитический учет наличных денежных средств реализован в компьютерной форме учета: во-первых, по видам движения денежных средств (наличие справочника-субконто с возможностью самостоятельного заполнения видов движения денежных средств, например, «получено из банка наличными», «оплата поставщику» и т. д.)

- во вторых, в разрезе видов деятельности (главным образом - по текущей деятельности).

Таблица 2.3.

|

Дата |

Содержание операций |

Корр. счета |

Сумма, руб. |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Остаток дебетовый на начало месяца |

36000 |

|||

|

11.02 |

Получено из банка наличными на хоз. расходы и оплату труда |

50 |

51 |

1602205 |

|

12.02 |

Принято от поставщика |

50 |

60 |

1095 |

|

13.02 |

Выплачено |

60 |

50 |

150 |

|

Выплачена заработная плата из кассы |

70 |

50 |

1334582,33 |

|

|

17.02 1 |

Принято от поставщика |

50 |

60 |

1095 |

|

Принято от покупателя |

50 |

62 |

32564 |

|

|

Сдано в банк излишки остатка |

51 |

50 |

300982 |

|

|

18.02 |

Выдано материальная помощь |

70 |

50 |

1000 |

|

19.02 |

Выдана подотчетная сумма |

71 |

50 |

6580 |

|

20.02 |

Возврат остатка подотчетной суммы |

50 |

71 |

26,15 |

|

21.02 |

Оплата поставщикам |

62 |

50 |

6990 |

|

24.02 |

Получено из банка наличными на хоз. |

50 |

51 |

10274 |

|

25.02 |

Получено от покупателя |

50 |

62 |

15480 |

|

Оплата поставщику |

60 |

50 |

5620 |

|

|

Сдано в банк наличными сверхлимитные кассовые остатки |

51 |

50 |

3270 |

|

|

26.02 |

Получено от покупателя |

50 |

62 |

18312,45 |

|

27.02 1 |

Получено от покупателя |

50 |

62 |

8564 |

|

Оплата поставщику |

60 |

50 |

10350 |

|

|

Выдано под отчет |

71 |

50 |

2564 |

|

|

28.02 |

Оплата за материалы |

60 |

50 |

1900 |

|

Выдано на командировочные расходы |

71 |

50 |

6912 |

|

|

- |

Остаток дебетовый на конец месяца |

- |

- |

20805,49 |

Можно сделать вывод, что ООО «Аутсорсинг» производит довольно много операций с использованием наличного расчета, поэтому касса организации достаточно нагружена денежными средствами. Через кассу, в том числе проводятся расчеты с мелкими поставщиками, покупателям. Наибольший объем движения денежных средств приходится на заработную плату. Операции по оплате труда являются для кассира наиболее трудоемкими и не позволяют осуществлять другие расчеты с контрагентами. В этом отношении работа кассы требует совершенствования.

Выводы:

Совершенствование аудита кассовых операций происходит ежегодно.

Этот вид аудиторской проверки крайне важен, так как кассовые операции имеют большое значение для проведения финансово-хозяйственной деятельности предприятия. Организациям необходимо обратить внимание на внутренний контроль над их деятельностью и кассовых операций.

Поэтому, организация бухгалтерского учета денежных потоков, требует от руководства предприятий особых усилий. Крайне важно правильно организовать документальное оформление операций и хранение наличных денежных средств в соответствии с действующим законодательством.

Заключение

Проведенное исследование позволяет сделать следующие выводы, полученные при решении основных задач исследования.

Процесс бухгалтерского учета денежных и кассовых операций, как правило, состоит из следующих этапов:

- составление первичных учетных документов, отражающих осуществленные кассовые операции (приход или расход наличных денежных средств);

- составление платежных поручений, отражающих осуществленные операции на расчетных счетах;

- регистрация первичных учетных документов в журнале регистрации приходных и расходных кассовых документов, выписки с расчетного счета

- систематизация и обработка первичных учетных документов и составление бухгалтерских проводок;

- отражение в хронологическом порядке в кассовой книге осуществленных кассовых операций, подтвержденных первичными учетными документами;

Наконец, учетный процесс предусматривает проведение инвентаризации денежных средств путем сопоставления данных бухгалтерского учета с фактическим остатком наличных денежных средств в кассе и на расчетных счетах в банке организации.

Можно отметить тот факт, что на сегодня каждое предприятие в процессе своей деятельности используют в расчетах, а так же на хозяйственные и другие нужды, наличные денежные средства.

Правильная организация учета оборота наличных денежных средств, в соответствии с Порядком ведения кассовых операций в РоссийскойФедерации, заключение договора о полной материальной ответственности с кассиром и надлежащим образом оборудованное помещения кассы, позволит сохранить наличность, предотвратить хищения, избежать нарушений и штрафов.

Проверка показала, что к концу 2015 года не существенно ухудшилась финансовая дисциплина данного предприятия.

Значительный рост кредиторской задолженности, необеспеченной соответствующим размером дебиторской задолженности характеризует предприятие отрицательно.

Отсутствие четкого и грамотного планирования запасов, остатков готовой продукции и как следствие, движения денежных средств привело к тому, что приобретение основных средств было осуществлено за счет увеличения кредиторской задолженности на конец года по сравнению с его началом.

Объективными причинами такой финансовой политики можно считать отсутствие информации для планирования.

В целях приведения показателей деятельности предприятия ООО «Аутсорсинг» к нормативным следует обратить внимание на согласованность показателей прироста капитала в форме прибыли и величины чистых активов организации, а в дальнейшем использовать выявленную закономерность соотношений в финансовом планировании, бюджетировании денежных средств, в оценке перспектив генерирования будущих денежных потоков.

Разработанные рекомендации можно применять для совершенствования системы учета денежных средств не только в ООО «Аутсорсинг», но и в других организациях.

Библиография

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help. Дата обращения 20.09.2017

- Положение ЦБ РФ от 12.10.2015 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации [Электронный ресурс]/ ИПО «Гарант» URL: http://base.garant.ru/5757437/#help. Дата обращения 21.09.2017

- Федеральный закон от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (в ред. Федеральных законов от 28.11.2009 N 289- ФЗ,от 08.05.2014 N 83-ФЗ, от 27.06.2015 N 162-ФЗ).

- Федеральный закон от 23.05.2009 № 53-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» (в ред. Федеральных законов от 03.06.2009 N 121-ФЗ (ред. 17.07.2009),от 17.07.2009 N 162-ФЗ, от 27.07.2014 N 192-ФЗ, от 27.06.2015 N 162-ФЗ).

- Федеральный закон Российской Федерации от 22 октября 2004 г. N 125-ФЗ. Об архивном деле РФ [Электронный ресурс] / Российская газета URL:http://www.rg.ru/2004/10/27/arhiv-dok.html. Дата обращения 23.04.2016

- Указанием Банка России от 20.06.2007 N 1843-У (ред. от 28.04.2008) «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее - Указание Банка России N 1843-У). [Электронный ресурс] / ИПО «Гарант» URL: http://base.garant.ru/12113060/. Дата обращения 23.04.2016

- «Кодекс РФ об административных правонарушениях» от 30 №-195 ФЗ (ред. от 31.01.2012) [Электронный ресурс]/ Консультант плюс: Об административных правонарушениях в Российской Федерации URL: http://www.consultant.ru/popular/koap/. Дата обращения 21.09.2017

- Постановление Восьмого арбитражного апелляционного суда от 24.02.2014 N 08АП-8813/2009 по делу N А751656/2009. [Электронный ресурс]/ Консультант плюс: О признании незаконным и отмене постановления о привлечении к административной ответственности по статье. КоАП РФ за самовольное использование лесного участка. URL: http: //base. consultant. ru/cons/cgi/online. cgi?req=doc; base=RAPS008;n=62041 Дата обращения 20.09.2017

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкции по его применению» ИПО «Гарант» URL: http://base.garant.ru/12121087/.

- Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту денежных расчётов с населением при осуществлении торговых операций с применением контроль - кассовых машин» [Электронный ресурс]/ ИПО «Гарант».URL: http://base.garant.ru/180026/.

- Минфин РФ ФНС Приказ от 09 апреля 2008г. № ММ-3-2/152»Об утверждении форм заявления о регистрации контрольно - кассовой техники, книги учёта контрольно - кассой техники и карточки регистрации контрольно-кассовой техники» (в ред. Приказа ФНС РФ от 21.11.2015 № ММВ-7-2/891).

- Антонов Д.Н. Первичные документы: то и как готовить к проверке//ж. Бухгалтерский учет. 2015.N 9.С.89.

- Бабаев Ю.Л., Мельникова Л.Л. Бухгалтерский учет: Учебник / Ю.Л. Бабаев, Л.Л. Мельникова. - М.: Издательство: «Проспект», 2015. 424 с.

- Белокуренко Н.С. бухгалтерский учет денежных документов // Электронный научный журнал, 2015. № 3 (3). С. 274-277.

- Бугарь О.А. Учет денежных средств и анализ платежеспособности предприятия // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление, 2015. № 2 (21). С. 15-18.

- Бурчакова М.Л. Становление системы социальной корпоративной отчетности: международный опыт и Россия // Экономический анализ: теория и практика. 2009. N 8. С. 12 - 19.

- Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. М., 2002. 476 с.

- Бычков А.И. Юридическая сила первичных документов бухгалтерского учёта//ж. Бухгалтерский учет.2015^ 11.С.99.

- Васильчук О. И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности // Инновационное развитие экономики. 2014. № 3. С. 17-26

- Вахитова З.Т. Бухгалтерская отчетность как информационная база для финансового анализаЮкономика и управление: анализ тенденций и перспектив развития. 2013. №8. С. 171-174.

- Вахитова З.Т. Некоторые аспекты финансовой устойчивости сельско-хозяйственных предприятий//Экономика и управление: анализ тенденций и перспектив развития. 2014. №10. С. 162-165.

- Вахитова З.Т., Большакова Н. В. Вопросы учёта денежных средств//Проблемы формирования единого пространства экономического и социального развития стран СНГ (СНГ-2015) Материалы ежегодной Международной научно-практической конференции. Ответственные редакторы: О. М. Барбаков, Ю. А. Зобнин, 2015. С. 94-99.

- Вахитова З.Т., Большакова Н.Г. Применение методов финансовой математики в страховании//Математические методы и модели в управлении, экономике и социологии. Сборник научных трудов. Ответственные редакторы О.М. Барбаков, Ю.А. Зобнин. Тюмень, 2014. С. 42-46.

- Веденина Е. Л. Несвоевременная сдача в банк наличных денег//ж. Бухгалтерский учет.2014N 11.С.89.

- Владимирова Т.М. Особеннсти аудита отчета о движении денежных средств // Учет и статистика, 2009. № 15. С. 89-93.

- Гетьман В.Г. О концептуальных основах и структуре международного стандарта по интегрированной отчетности // Учет. Анализ. Аудит. 2014. N 1. С. 74 - 85.

- Голивец Е.А. Анализ и учёт денежных средств и расчетов // Актуальные проблемы социально-гуманитарных знаний Сборник статей. Отв. редактор Мысенко Г.В.. Москва, 2015. С. 232-234.

- Грищенко А.В. Аудит кассовых операций/ А.В.Грищенко // Финансовое и бухгалтерское консультирование.- 2012.- №1.- с.5-10.

- Диркова Е. Ю. Термины бухгалтерского учета//ж. Бухгалтерский учет.2015. N 01.С.101.

- Евстратова И. В. Документооборот: Как издать приказы//ж. Бухгалтерский учет.2015. N 6. С. 12.

- Жорник Л.В. Теоретические аспекты управления денежными средствами на предприятии // Вестник Белгородского университета кооперации, экономики и права, 2008. № 3. С. 268-272.

- Захарьин В.Р. Учет безналичных средств учреждения // Бухгалтерский учет и налогообложение в бюджетных организациях, 2015. № 8. С. 9-15.

- Карагод В.С. Принципы и стандарты корпоративного социального учета и отчетности // Международный бухгалтерский учет. 2007. N 9. С. 9 - 15.

- Крымов Д. В. Как правильно работать с наличностью//ж. Бухгалтерский учет. 2014.N 12.С.30.

- Лавренова Н.Н. Учёт недостачи денежных средств // Бухгалтерский учет, 2012. № 8. С. 30-34.

- Тимофеева С.А. Оценка основных результатов формирования социальной отчетности в России // Международный бухгалтерский учет, 2012. N 12. С. 36 - 45.

- Понятие и виды аутсорсинга

- Современное состояние и перспективы развития международной валютной системы

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) индивидуального предпринимателя

- Психологии малых групп (сплоченность, социально-психологический климат, уровень развития группы, конфликты, групповые нормы и т.д)

- Психологический контракт и приверженность сотрудников к организации (Теоретические подходы к изучению организационной и профессиональной приверженности)

- Понятие и виды ценных бумаг (Свойства и основные виды ценных бумаг)

- Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты взимания налога на имущество физических и юридических лиц)

- Налог на доходы физических лиц (Анализ налога на доходы физических лиц в различных ситуациях)

- Формирование группового поведения в организации (Понятие и факторы формирования группового поведения в организации)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Виды предпринимательской деятельности)

- Совершенствование налоговой системы РФ: основные направления и особенности. Основные федеральные налоги

- Различные формы соглашений (или сговоров, или координированного поведения) компаний