Распределение и использование прибыли как источник экономического роста предприятий.

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Эффективное функционирование предприятий значительно влияет как на благосостояние собственников, потребителей, так и на экономическую ситуацию в стране путем пополнения государственного бюджета уплатой налогов, сборов, обязательных платежей.

Механизм эффективного управления прибылью должен способствовать повышению эффективности производства и стимулировать его развитие. Все это невозможно без эффективной производственной, маркетинговой и финансовой деятельности. Важнейшей финансовой категорией, что отражает положительный результат хозяйственной деятельности предприятия, характеризует эффективность производства и свидетельствует об качестве и эффективности реализованной продукции, высокой производительности труда, уровня себестоимости, является прибыль.

Как в прошлые времена, так и в период сегодняшних рыночных преобразований, актуальным является исследование системы управления использованием прибыли предприятия, направленное на обеспечение развития предприятия вследствие капитализации прибыли, повышение его стоимости через механизм эффективной дивидендной политики и повышение социальных стандартов для работников.

Развитие организации на основе самофинансирования полностью зависит от величины получаемой прибыли. Она используется в организациях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллектива, выплат отдельных видов материального поощрения сотрудникам, дивидендам акционерам.

Прибыль является основным фактором экономического и социального развития не только для организации, но и для экономики страны в целом. Поэтому экономически обоснованное планирование и управление прибылью и рентабельностью в организациях имеет очень большое значение.

Работая прибыльно, каждая организация вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Цель курсовой – заключается в определение сущности формирования и распределения прибыли как источника роста, который влияет на деятельность АО «САПТ».

Задачи исследования:

- рассмотреть основные методы анализа распределения и использования прибыли на предприятии в рамках системного подхода;

- провести анализ системы распределения и использования прибыли в организации;

- разработать мероприятия по совершенствованию системы управления прибылью с целью роста в АО «САПТ»;

- провести оценку эффективности предложенных мероприятий.

Объектом исследования - организация АО «САПТ».

Предмет исследования – формирование и распределение прибыли в АО «САПТ».

Теоретическая значимость проведенного исследования заключается в том, что для улучшения финансово-хозяйственной деятельности необходимо тщательно подходить к анализу формирования и распределения прибыли на предприятии.

Практическая значимость проведенного исследования заключается в том, что полученные выводы и рекомендации возможно использовать в деятельности предприятий аналогичной сферы деятельности.

Методологическую основу исследования составили: анализ, синтез, обобщение, сравнение.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ политики распределения и использования прибыли предприятия на основе системного подхода

1.1 Экономическая сущность прибыли и рентабельности предприятия

В экономической литературе категория прибыли раскрывается с различных сторон и в разных аспектах. Исследованию отношений, связанных с ее функционированием в экономике, посвящены многие труды отечественных и зарубежных экономистов. Еще со времен Л. Пачоли прибыль выступает как цель деятельности коммерческого предприятия. «Цель каждого купца заключается в получении законной и соответственной прибыли»[1]. Сегодня аналогичный подход закреплен в статье 50 Гражданского кодекса РФ, что «юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации)»[2].

Различные общественно-исторические условия развития стран послужили созданию различных теорий, понятий, трактовок прибыли.

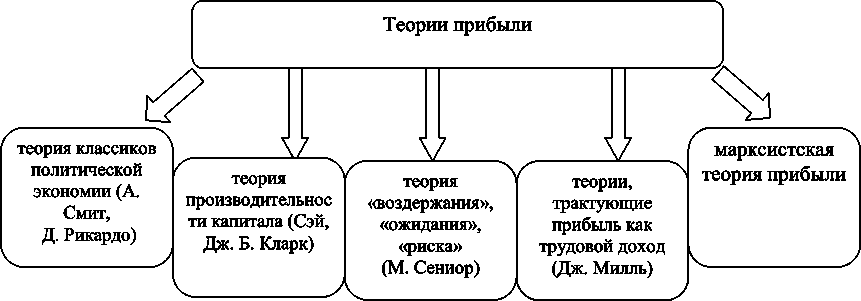

В экономической литературе рассматриваются несколько теорий прибыли (рисунок 1).

Рисунок 1 - Теории прибыли

Наиболее распространенной теорией прибыли является теория производительности капитала как составная часть теории трех факторов — труда, капитала и земли.

На современном этапе развития экономических учений «понятие «прибыли» не носит однозначного характера. Представляя собой конечный финансовый результат, прибыль представляет собой весьма сложную экономическую категорию, и потому возможны различные ее определения и представления.

Профессор Шеремет А. Д. определяет, что «прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив — это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия»[3].

Другой авторитетный российский ученый В. В. Ковалев полагает, что «понятие прибыли весьма неопределенно как в сущностном плане, так и в плане алгоритмическом». А вопрос выбора перечня доходов и расходов вариативен, поэтому: «Прибыль множественна по своему представлению и методам измерения и идентифицируется только тогда, когда четко определены понятия, во-первых, доходов и расходов (затрат) или капитала, и, во-вторых, способов их оценки и увязки в едином счетном алгоритме. Иными словами, прибыль — это расчетный и потому условный показатель; в зависимости от включенных в рассмотрение факторов и их количественной оценки могут исчисляться разные показатели прибыли».

Выводы и заключения, сделанные учеными, имеют право на существование, а различия во взглядах только подтверждают многообразие понятий прибыли.

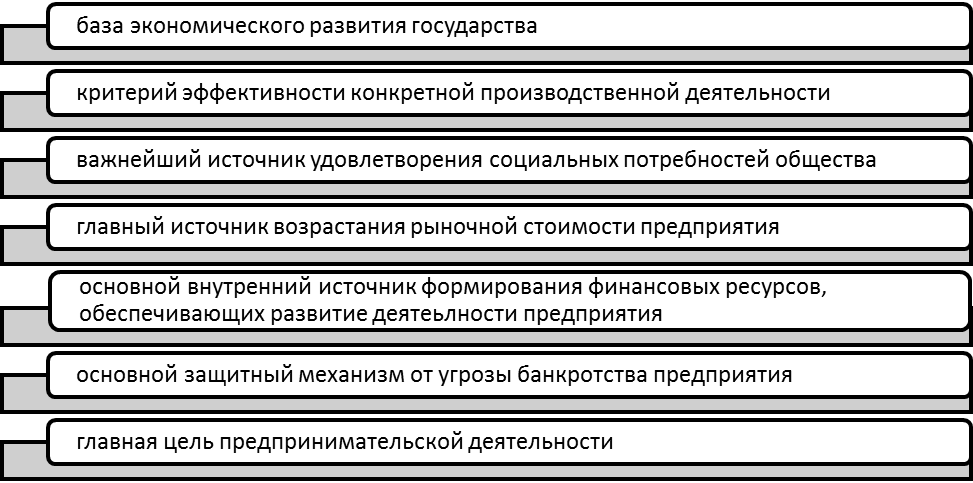

Сущность понятия прибыли раскрывают следующие ее признаки (рисунок 2).

Рисунок 2 - Сущность понятия прибыли предприятия[4]

Итак, высокая роль прибыли в развитии организации и обеспечении интересов его собственников и персонала определяют необходимостью эффективного и непрерывного управления ею.

1.2 Методическая основа формирования и распределения прибыли

Прибыль является результативным показателем деятельности, выраженным в абсолютной величине. Эта величина зависит от изменения абсолютных величин финансовых показателей предприятия – полученных доходов и понесенных расходов за определенный период времени осуществления хозяйственной деятельности, являющихся непосредственными объектами управления. Поэтому достижение главной цели деятельности предприятия – получение прибыли – зависит от определенных целей и задач.

Цели управления прибылью предприятия определяют, исходя из организационных особенностей и базовых характеристик модели управления прибылью предприятия как составляющей управленческого учета (рисунок 3).

Рисунок 3 - Совокупность взаимосогласованных целей управления прибылью предприятия

Система управления прибылью является составной частью общей системы управления предприятием. Эффективность любой управленческой системы в значительной степени зависит от достоверного, полного и своевременного информационного обеспечения. Для результативного управления прибылью надо четко определить его основные задачи и функции:

- оценка итогов деятельности предприятия;

- распределение доходов между предприятием и государством, между сферой производства и непроизводящие сферой;

- образование фондов экономического стимулирования и социальных фондов.

На предприятиях прирост прибыли достигается не только благодаря увеличению трудового вклада коллектива, а и за счет других факторов.

Именно поэтому на каждом предприятии необходимо систематически анализировать формирование, распределение и использование прибыли.

Относительно политики управления распределением прибыли предприятия, то она должна отражать основные требования общей стратегии развития предприятия, обеспечивать повышение его рыночной цены, формировать необходимые объемы инвестиционных ресурсов, обеспечивать материальные интересы владельцев и работников[5].

Распределение прибыли – это порядок направления прибыли, который определяется законодательство.

Определенные методы и формы использования прибыли предприятия имеют тенденцию к постоянному изменению и изменяются с ростом общественного производства и в связи с изменением тех задач, которые стоят перед конкурентной экономической ситуацией в стране.

Распределение прибыли происходит между следящими субъектами:

- государство;

- собственники предприятия;

- собственно само предприятия.

Пропорциональная составляющая данного распределения между субъектами воздействует как позитивно, так и негативно на деятельность организации.

В организации распределению необходимо подвергать прибыль, которая осталась после уплаты налогов в бюджет и дивидендов (или выплат) собственникам. Из данной прибыли осуществляются выплаты некоторых налогов в местный бюджет, а также осуществляется взыскивание санкций.

Направления использования факторов находится в зависимости от множества факторов.

Например, в период модернизации производственного процесса и в момент перевооружения, или реализации других инвестиционных проектов, например, по производству новых видов продукции или внедрения новых технологий, предприятие вынуждено привлекать денежные средства. И в первую очередь собственники вынуждены отказываться от дивидендов или прибыли на вложенный капитал.

Все использование прибыли, которая остается у организации, осуществляется на основании внутренних документов предприятия. Некоторые составляющие распределения прибыли показываются в уставе предприятия[6].

Использование прибыли, остающейся в распоряжении предприятия, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия.

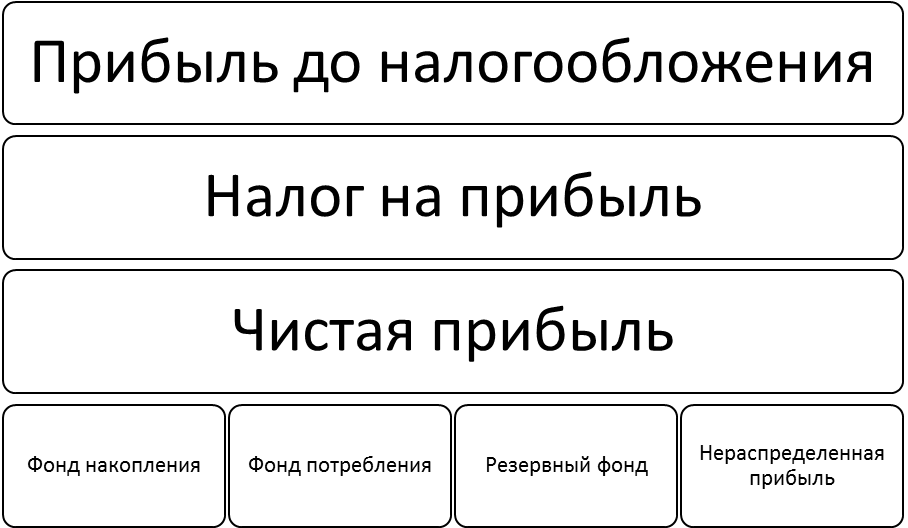

Схема распределения и использования прибыли предприятия приведена на рисунке 4.

Рассмотрим основные принципы, на основании которых проводится распределение и использование прибыли в организации.

Первый принцип заключается в том, что необходимо обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах.

Второй принцип – это принцип накопления собственных средств предприятия.

Третий принцип – принцип, который заключается в выполнение всех обязательств предприятия перед бюджетом государства.

Рисунок 4 - Формирование и использование прибыли предприятия[7]

Резервный фонд не может включать в себя более пятидесяти процентов от той суммы, которая подлежит налогообложению.

Средства резервного фонд используется согласно целевому назначению. Основным направлением их использования является покрытие непредвиденных убытков, осуществление компенсации рисков, а также других расходов, которые появляются в процессе осуществления производственно-хозяйственной деятельности предприятия[8].

Наличие резервного фонда на предприятии дает также возможность выплаты дивидендов по акциям в том случае, если у организации существует недостаток чистой прибыли.

В том случае, если предприятие направляет существенную часть прибыли на текущие расходы, тем самым организации снижается темпы его роста и следовательно снижается возможность потребления в будущем. Прибыль, которая направлена на инвестиционные проекты, позволяет ускорению экономического роста, позволяет расширение потребления в будущем[9].

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Планируется прибыль раздельно по видам: от продажи товарной продукции, от продажи прочей продукции и услуг нетоварного характера, от продажи основных фондов и т.д.

Основными аналитическими и управленческими задачами анализа формирования и распределения прибыли являются:

- оценка рентабельности производственно-хозяйственной деятельности предприятия, так как именно прибыль является наиболее значимым показателем финансово-хозяйственной деятельности;

- анализ показателей прибыли в динамике, что возможно путем сравнения текущего и предшествующих периодов;

- анализ степени выполнения плановых показателей, что реализуется путем сопоставления фактических и плановых показателей;

- нахождение и количественная оценка измерения влияния факторов, которые оказывают влияние на формирование показателей прибыли;

- рассмотрение и анализ направлений и пропорций распределения прибыли организации;

- осуществление планирования прибыли на прогнозный период;

- осуществление поисков резервов для роста прибыли;

- выработка рекомендаций, которые способствовали бы наиболее эффективному использования прибыли с учетом фактора развития предприятия[10].

2. Анализ политики распределения и использования прибыли в АО «САПТ»

2.1 Краткая характеристика АО «САПТ»

Сегодня АО «САПТ» современное промышленное многопрофильное предприятие занимающее существенное положение в отрасли машиностроения по производству, главным образом, автомобильных компонентов.

Основными потребителями являются почти все автопредприятия России, такие как:

- ОАО «ГАЗ», ООО «ПАЗ», ООО «ЛиАЗ», ООО «КАВЗ», ПАО «УАЗ», ООО КЗ «Ростсельмаш», ООО «Завод Автокомпонент» и прочие предприятия.

Основными конкурентами АО САПТ являются крупные производители аналогичных материалов и автокомпонентов, такие как:

-Лада-Лист – в направлении производства экструзии;

- ВолгаПласт – в направлении механического производства;

- Завод Автокомпонентов – в направлении производства изделий на термопластавтоматах;

- Дмитроградский автоагрегатный завод (ДАЗ) – в направлении литейного производства;

- Балаково резинотехника – в направлении резинотехнического производства.

- Приоритетные направления деятельности акционерного общества:

- Литейное производство. Литье арматурных деталей из алюминиевых сплавов под давлением.

- Производство резинотехнических изделий.

- Производство изделий из пластмасс.

- Производство листовых материалов методом экструзии, а именно полиэтиленовый лист, лист из АБС и АБС + поликарбоната.

- Изготовление деталей из листовых термопластов методом термовакуумформования.

- Изготовление деталей из термопластов методом литья под давлением на термопластавтоматах.

- Изготовление изделий из стеклопластика

- Отчет совета директоров акционерного общества о результатах развития акционерного общества по приоритетным направлениям его деятельности:

Отчетный 2016 год был самым трудным и продуктивным по параметрам реализации и выпуска продукции. За 2016 г. предприятие получило рекордную сумму по выручки от реализации готовой продукции в сумме 1 332 864 т. р. с НДС. Выручка от реализации основных структурных подразделений составила:

- Производство листа из пластмасс (Экструзия)- 467602 тыс. руб.

- Производство литья пластмасс под давлением (ТПА)- 61326 тыс. руб.

- Производство резино-технических изделий (РТИ)- 12962 тыс. руб.

- Пр-во механической обработки пластмасс (Мех.цех)- 168584 тыс. руб.

- Литейный цех- 55924 тыс. руб.

- Производство изделий из стеклопластика-66455 тыс. руб.

Наиболее серьезный показатель определил производство механической обработки пластмасс, увеличив данные прошлого года в несколько раз. Также, отмечается существенное увеличение объемов и развитие производственно-инженерной базы в стеклопластиковом производстве. Планы по данному направлению сохраняются и на 2017 год.

Немаловажно отметить и показатели заработной платы с общим фондом более чем 150 млн. руб., что на 35% больше показателей прошлого периода.

За 2016 год. Введено в эксплуатацию несколько производственных объектов. Это пристрой к производству литья пластмасс под давлением, пристрой к производству листа из пластмасс, начато строительство пристроя к механическому производству.

В течение 2016 года было приобретено несколько новых единиц производственного оборудования: Обрабатывающий центр в механическое производство, линия для производства профильной пластиковой трубы в производство экструзионного листа. Также значительные денежные средства были направлены на закупку запасных частей на экструзионные линии - это сменный вал, шнек и гильза.

В целом 2016 год был очень непростым и напряженным годом и АО «САПТ» показало следующие производственные, экономические и финансовые результаты.

Результаты работы предприятия за год представлены в таблице 1.

Таблица 1 – Результаты деятельности АО «САПТ» за 2015-2016 гг.

|

Показатель |

Ед. измер. |

План 2016 г. |

Выполнено за |

Отклонения |

||

|

2015 год |

2016 год |

Абсолют. |

Относит. |

|||

|

Объем промышленного производства в действит. ценах |

Т. Руб. |

701085 |

648670 |

1130288 |

481618 |

1,74 |

|

Объем промышленного производства в сопоставимых ценах |

Т. Руб. |

701085 |

648670 |

1130288 |

481618 |

1,74 |

|

Отгружено продукции с НДС, в т. ч. на экспорт |

Т. Руб. |

827280 |

764800 |

1333112 |

568312 |

1,74 |

|

В % от произведенного |

% |

100 |

100 |

100 |

0 |

1,00 |

|

Прибыль (+), убыток (-) |

Т. Руб. |

10000 |

2333 |

99800 |

97467 |

42,78 |

|

Выручка от реализации продукции |

Т. Руб. |

701085 |

648670 |

1130288 |

481618 |

1,74 |

|

Стоимость основных производственных фондов |

Т. Руб. |

175000 |

168651 |

154736 |

-13915 |

0,92 |

|

Фонд оплаты труда |

Т. Руб. |

115900 |

106375 |

141851 |

35476 |

1,33 |

|

Численность работающих |

Чел. |

510 |

490 |

618 |

128 |

1,26 |

|

Среднемесячная заработная плата |

Руб. |

22000 |

21280 |

23680 |

2400 |

1,11 |

|

Начисление налогов во все уровни бюджетов |

Т. Руб. |

55000 |

49895 |

86877 |

36982 |

1,74 |

|

Налоговые платежи во все уровни бюджетов |

Т. Руб. |

55000 |

49895 |

86877 |

36982 |

1,74 |

|

В т. ч. начислено налоговых платежей в районный бюджет |

Т. Руб. |

12000 |

12931 |

17471 |

4540 |

1,35 |

|

В т. ч. налоговые платежи в районный бюджет |

Т. Руб. |

12000 |

12931 |

17471 |

4540 |

1,35 |

|

Недоимки в бюджеты всех уровней |

Т. Руб. |

- |

- |

- |

- |

- |

|

В т. ч. недоимки в районный бюджет |

Т. Руб. |

- |

- |

- |

- |

- |

|

Рентабельность |

% |

5 |

1,3 |

10 |

8,7 |

7,69 |

|

Затраты на производство и реализацию продукции в т. ч. |

Т. Руб. |

691085 |

642482 |

1007646 |

365164 |

1,57 |

|

- материальные затраты |

Т. Руб. |

406500 |

363990 |

730963 |

366973 |

2,00 |

|

- амортизация основных средств |

Т. Руб. |

32000 |

29741 |

32375 |

2634 |

1,08 |

|

- оплата труда с отчислениями |

Т. Руб. |

120000 |

132011 |

185383 |

53372 |

1,4 |

|

Объем инвестиций в основной капитал (за счет всех источников финансирования) |

Т. Руб. |

23000 |

39384 |

29466 |

-9918 |

0,75 |

Из этого ряда показателей необходимо выделить следующее:

Объем промышленного производства за 2016 год увеличился к предыдущему году на 74%. Объем инвестиций в основной капитал составил 29466 тыс. руб., что на 25 % меньше чем в 2015 году, за 2015 год этот показатель составлял 39384 тыс. руб.

2.2 Анализ прибыли предприятия

Проведем анализ изменений показателей отчета о финансовых результатах за период представленных в приложении 3. В таблице 10 представлен анализ валовой прибыли АО «САПТ».

Таблица 2 - Динамика валовой прибыли в АО «САПТ», тыс.руб.

|

Показатели |

2015 |

2016 |

Абс.изменение |

Темп роста, % |

|

Выручка |

648670 |

1130036 |

481366 |

174,21 |

|

Себестоимость |

642482 |

1007601 |

365119 |

156,83 |

|

Валовая прибыль |

6188 |

122435 |

116247 |

1978,59 |

|

Прибыль от продаж |

6188 |

122435 |

116247 |

1978,59 |

При этом объемы коммерческой деятельности АО «САПТ» в период 2015 года по 2016 год возросли, что проявляется в увеличении выручки и валовой прибыли, динамика которых отражена в таблице 2.

Приведенный анализ показал, что выручка предприятия за анализируемый период увеличилась на 481366 тыс. руб. или на 74,21%. Основная деятельность, ради осуществления которой было создано предприятие, за анализируемый период была прибыльной.

Себестоимость реализованной продукции предприятия за анализируемый период увеличилась на 365119 тыс. руб. или на 56,83% (с 642482 до 1007601 тыс. руб.).

Валовая прибыль предприятия за анализируемый период увеличилась на 116247 тыс. руб. или в 19 раз.

Превышающие темпы роста себестоимости над темпами роста выручки, определили рост валовой прибыли и прибыли от продаж в 19 раз. У предприятия отсутствуют коммерческие и управленческие расходы.

В таблице 3 представлена динамика прочие доходов и расходов организации.

Таблица 3 - Динамика прочих доходов и расходов в АО «САПТ», тыс. руб.

|

Показатели |

2015 |

2016 |

Абсолютное изменение |

Темп роста, % |

|

Прочие доходы |

52509 |

99181 |

46672 |

188,88 |

|

Прочие расходы |

54074 |

105434 |

51360 |

194,98 |

|

Убыток от прочих доходов и расходов |

-1565 |

-6253 |

-4688 |

Х |

Отрицательным фактором для анализируемого предприятия в 2016 году является высокий уровень прочих расходов в сравнении с соответствующими прочими доходами, что обуславливает убыточность по прочим доходам и расходам в АО «САПТ», данные чего представлены в таблице 3.

Рост прочих доходов на 88,88% при существенном росте прочих расходов на 94,98% привело к росту убытка от прочих доходов и расходов на 4688 тыс.рублей.

Достижение высоких финансовых результатов, а именно получение чистой прибыли, наряду с удовлетворением потребностей населения, является основной целью деятельности АО «САПТ».

Все выше рассмотренные факторы влияют на формирование прибыли до налогообложения и чистой прибыли в изучаемом нами обществе, данные чего отражены в таблице 4.

Таблица 4 - Динамика формирования финансовых результатов в АО «САПТ», тыс. руб.

|

Показатели |

2015 |

2016 |

Абсолютное изменение |

Темп роста, % |

|

Прибыль от продаж |

6188 |

122435 |

116247 |

1978,59 |

|

Убыток от деятельности не связанной с продажами |

-1565 |

-6253 |

-4688 |

Х |

|

Прибыль до налогообложения |

4623 |

116182 |

111559 |

2513,13 |

|

Налог на прибыль |

2290 |

23580 |

21290 |

1029,69 |

|

Чистая прибыль |

2333 |

92602 |

90269 |

3969,22 |

На протяжении всего исследуемого периода общество является прибыльным предприятием, при этом чистая прибыль на изучаемом предприятии за период с 2015 по 2016 год увеличилась в 39 раз.

Существенны рост прибыли от реализации и незначительный рост убытков от деятельности не связанной с продажами сформировали рост прибыли до налогообложения и чистой прибыли за последние два года.

Наличие в анализируемом периоде у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Процесс распределения чистой прибыли в АО «САПТ» является одним из направлением внутрифирменного финансового планирования, значение которого в текущих экономических условиях возрастает.

В соответствии с уставом организации АО «САПТ» принимает решение о распределении чистой прибыли. В ходе собрания решаются следующие вопросы:

- величина чистой прибыли, которая подлежит распределению;

- направления распределения чистой прибыли;

- форма выплаты;

- дата выплат, которая определяет срок, в течение которого организация обязана исполнить свои обязательства.

Распределение чистой прибыли АО «САПТ» осуществляется посредством образования специальных фондов; фонда накопления, фонда потребления, фонд социальной сферы и резервного фонда.

С 2015 года фонд социальной сферы объединен с фондом потребления, в связи с незначительностью отчислений. Резервный фонд на данном предприятии уже сформирован, поэтому средства на пополнение резервного фонда не направлялись, данные приведены в табл. 5.

Таблица 5 - Данные об использовании чистой прибыли АО «САПТ» за 2015-2016 гг., тыс.руб.

|

Показатели |

2015 |

2016 |

Абс., +/- |

Отн, % |

|

Чистая прибыль, тыс.руб. |

2333 |

92602 |

90 269 |

3969,22 |

|

Распределение чистой прибыли |

||||

|

- фонд накопления |

1831 |

83805 |

81 973 |

4575,98 |

|

- фонд потребления |

492 |

8334 |

7 842 |

1693,03 |

|

- фонд социальной сферы |

9 |

463 |

454 |

4961,53 |

|

Доля в чистой прибыли, % |

100 |

100 |

0 |

0 |

|

- фонд накопления |

78,5 |

90,5 |

12 |

15,29 |

|

- фонд потребления |

21,1 |

9 |

-12,1 |

-57,35 |

|

- фонд социальной сферы |

0,4 |

0,5 |

0,1 |

25 |

Анализ, представленный в таблице 5 показал, что выросла доля прибыли, которая была набавлена в фонд накопления. Однако для повышения эффективности деятельности организации необходимо, чтобы в ситуации распределения чистой прибыли, сумма отчислений, была оптимальной.

Для повышения эффективности производства очень важно, чтобы при распределении чистой прибыли сумма отчислений была оптимальна.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

2.3. Мероприятия по использованию чистой прибыли для расширения деятельности АО «САПТ»

Основными направлениями развития в 2018 году и в последующие годы будет дальнейшее совершенствование и развитие экструзионного производства и стеклопластиковой технологии, а также механического цеха, цеха термопластавтоматов (ТПА) и литейного цеха, где также приобретается новое импортное оборудование.

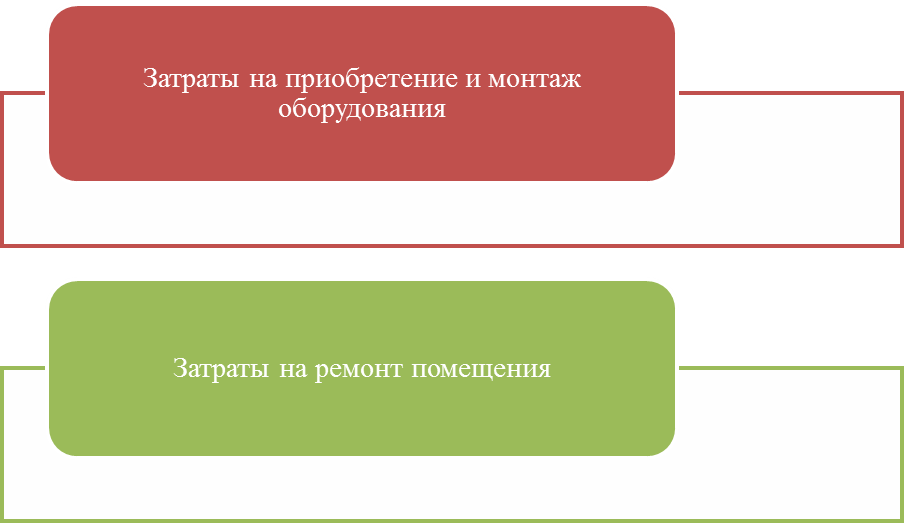

В процессе внедрения системы реализации проекта предполагается следующая структура инвестиционных расходов, представленная на рисунке 5.

Рисунок 5 – Структура инвестиционных затрат проекта.

Период осуществления проекта – 5 лет.

Стоимость оборудования с учетом монтажа– 18536 тыс. руб. с НДС.

Ремонт помещения для размещения новой линии обойдется примерно в 7,14 тыс. руб./м.кв. С учетом площади помещения равной 67 м.кв., цена ремонта = 478,38 тыс. руб.

Перейдем к рассмотрению текущих затрат.

Ставка налога на имущества равна 2,2 %.

Средняя зарплата отдела продаж (всего 3 человека) – 32578 руб., ежегодная премия в размере 120%, ставка начислений на ФОТ – 30 %.

Средняя зарплата производственного рабочего (всего 7 человек) - 27136 руб., ежегодная премия в размере 120%, ставка начислений на ФОТ – 30 %.

Запланируем ежегодную индексацию ФОТ в размере 5 %.

Расчет затрат на оплату труда на период осуществления проекта представлен в таблице 6.

Таблица 6 – Расчет затрат на оплату труда

|

Показатель |

Значение показателя за период, тыс. руб. |

||||

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

|

Годовой ФОТ сотрудников отдела продаж |

1172,808 |

1231,448 |

1293,02 |

1357,67 |

1425,56 |

|

Премия отдела продаж |

1407,3696 |

1477,738 |

1551,62 |

1629,21 |

1710,67 |

|

Начисления на ФОТ сотрудников отдела продаж |

774,05328 |

812,7559 |

853,394 |

896,063 |

940,867 |

|

Годовой ФОТ производственных рабочих |

2279,424 |

2393,395 |

2513,06 |

2638,72 |

2770,65 |

|

Премия производственных рабочих |

2735,3088 |

2872,074 |

3015,68 |

3166,46 |

3324,78 |

|

Начисления на ФОТ производственных рабочих |

1504,4198 |

1579,641 |

1658,62 |

1741,55 |

1828,63 |

|

Итого затраты на оплату труда |

9873,3835 |

10367,05 |

10885,4 |

11429,7 |

12001,2 |

Расчет стоимости электрической и тепловой энергии представлен в таблице 7.

Таблица 7 – Расчет стоимости электрической и тепловой энергии

|

№п/ п |

Вид и направление использования энергии |

Единицы измерения |

Годовой Расход |

Плановая цена за единицу, руб. |

Стоимость энергии руб. |

|

1 |

Электроэнергия на технологические цели |

квт.час. |

48060 |

4,26 |

204735,6 |

|

2 |

Электроэнергия на освещение |

квт.час. |

82000 |

4,26 |

349320 |

|

Итого |

130060 |

- |

554055,6 |

||

|

3 |

Тепловая энергия на отопление |

Мдж |

47 |

1356 |

63732 |

Запланируем ежегодную индексацию стоимости электрической и тепловой энергии в размере 5 %.

Смета общепроизводственных расходов представлена в таблице 8.

Таблица 8 – Смета на основное производство

|

Показатель |

Значение показателя за период, тыс. руб. |

||||

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

|

Затраты на материалы |

65321,98 |

71854,18 |

79039,6 |

86943,6 |

95637,9 |

|

Заработная плата общепроизводственных рабочих; |

5014,7328 |

5265,469 |

5528,74 |

5805,18 |

6095,44 |

|

Отчисления на социальные нужды (30 %отзаработной платы вспомогательных рабочих) |

1504,4198 |

1579,641 |

1658,62 |

1741,55 |

1828,63 |

|

Вспомогательные материалы(45%от заработной платы рабочих); |

2256,6298 |

2369,461 |

2487,93 |

2612,33 |

2742,95 |

|

Заработная плата персонала управления: |

2580,1776 |

2709,186 |

2844,65 |

2986,88 |

3136,22 |

|

Отчисления на социальные нужды ( 30 %от заработной платы АУП) |

774,05328 |

2872,074 |

3015,68 |

3166,46 |

3324,78 |

|

Электроэнергия на освещение |

349,3 |

366,765 |

385,103 |

404,358 |

424,576 |

|

Тепловая энергия на отопление и электроэнергия на технологические цели |

268,467 |

281,8904 |

295,985 |

310,784 |

326,323 |

|

Амортизация зданий, сооружений и силовых машине |

1853,6 |

1853,6 |

1853,6 |

1853,6 |

1853,6 |

|

Текущий ремонт основных средств (70% от амортизации) |

1297,52 |

1297,52 |

1297,52 |

1297,52 |

1297,52 |

|

Расходы на охрану труда и технику безопасности (5%от заработной платы рабочих); |

250,73664 |

263,2735 |

276,437 |

290,259 |

304,772 |

|

Итого затраты на производство |

81471,617 |

90713,06 |

98683,9 |

107412 |

116973 |

В таблице 9 отразим бюджет доходов и расходов.

Выручка от внедрения проекта будет складываться из следующих составляющих:

- Продажа продукции №1 в год 14730 тыс. руб.

- Продажа продукции №2 в год 60479,9 тыс. руб.

- Продажа продукции № 3в год 16684,93 тыс. руб.

- Продажа продукции №4 в год 10647,27 тыс. руб.

Запланировано ежегодное увеличение выручки на 10 %.

Таблица 9 – Бюджет доходов и расходов

|

Показатель |

Значение показателя за период, тыс. руб. |

||||

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

|

Выручка от внедрения проекта |

102542,1 |

112796,3 |

124076 |

136484 |

150132 |

|

Затраты, в т.ч |

81471,617 |

90713,06 |

98683,9 |

107412 |

116973 |

|

-постоянная часть |

13678,27 |

16356,62 |

17109,61 |

17899,66 |

18730,6 |

|

-переменная часть |

65939,75 |

72502,84 |

79720,69 |

87658,74 |

96388,8 |

|

-амортизация |

1853,6 |

1853,6 |

1853,6 |

1853,6 |

1853,6 |

|

Балансовая прибыль |

21070,483 |

22083,25 |

25392,1 |

29071,1 |

33159,2 |

|

Налог на имущество |

407,792 |

367,0128 |

326,234 |

285,454 |

244,675 |

|

Прибыль до налогообложения |

20662,691 |

21716,24 |

25065,8 |

28785,6 |

32914,5 |

|

Налог на прибыль |

4132,5382 |

4343,248 |

5013,17 |

5757,12 |

6582,9 |

|

Чистая прибыль |

16530,153 |

17372,99 |

20052,7 |

23028,5 |

26331,6 |

Как следует из бюджета доходов и расходов, проект приносит чистую прибыль с самого первого года его реализации.

Проведем оценку влияния инвестиционного проекта на показатели финансовых результатов деятельность предприятия.

В таблице 10 представлен прогнозный отчет о финансовых результатах.

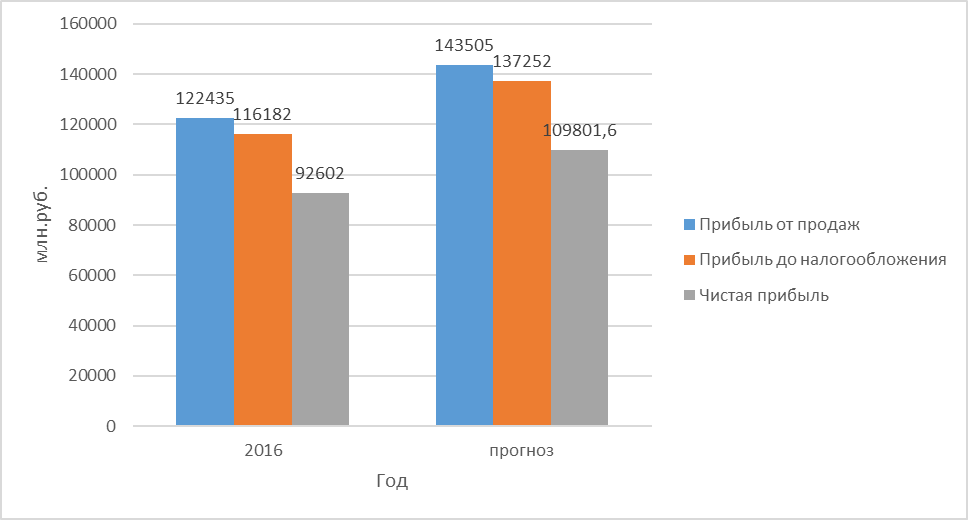

Таблица 10 – Прогнозный отчет о финансовых результатах АО «САПТ»

|

Показатели |

2016 |

прогноз |

Изменение |

|||

|

Сумма |

% |

Сумма |

% |

Абсолютное изменение, |

Темп роста, % |

|

|

тыс.руб. |

||||||

|

Выручка |

1130036 |

100,00 |

1232578 |

100,00 |

102542 |

109,07 |

|

Себестоимость |

1007601 |

89,17 |

1089073 |

88,36 |

81472 |

108,09 |

|

Валовая прибыль |

122435 |

10,83 |

143505 |

11,64 |

21070 |

117,21 |

|

Прибыль от продаж |

122435 |

10,83 |

143505 |

11,64 |

21070 |

117,21 |

|

Прочие доходы |

99181 |

8,78 |

99181 |

8,05 |

0 |

100,00 |

|

Прочие расходы |

105434 |

9,33 |

105434 |

8,55 |

0 |

100,00 |

|

Прибыль до налогообложения |

116182 |

10,28 |

137252 |

11,14 |

21070 |

118,14 |

|

Чистая прибыль |

92602 |

8,19 |

109802 |

8,91 |

17199,6 |

118,57 |

Проведенный анализ показывает, что в результате реализации инвестиционного проекта выручка вырастет в первый год на 102542 тыс.рублей или на 9,07%. При этом себестоимость вырастет на 81472 тыс.рублей. Как результат – рост валовой прибыли и прибыли от продаж на 21070 тыс.рублей или на 18,14%.

Графически, динамика показателей прибыли представлена на рисунке 6.

Рисунок 6 – Прогнозные значения финансовых результатов

Таким образом, проведенный анализ показал, что в результате предложенных мероприятий все показатели деятельности организации вырастут.

ЗАКЛЮЧЕНИЕ

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит результативность его финансово-хозяйственной деятельности.

В условиях рыночной экономики получение прибыли является важнейшим направлением деятельности любой коммерческой организации. Именно высокие показатели прибыли и рентабельности характеризуют результативность хозяйственной деятельности предприятия, свидетельствуют об эффективности его работы. Помимо этого в период нестабильности экономики и ухудшения финансового состояния многих отечественных предприятий рост прибыли способствует не только повышению эффективности их деятельности, но и предотвращению процедуры банкротства.

В целях улучшения финансового состояния предприятия особое значение имеет выявление резервов роста прибыли на основе экономии материальных, трудовых и финансовых ресурсов, повышения производительности труда, улучшения качества и расширения ассортимента выпускаемой продукции (работ, услуг), сокращения непроизводственных расходов и потерь.

Эффективным способом увеличения прибыли от продажи продукции, а также чистой прибыли предприятия может стать сокращение затрат по организации и управлению производством, к которым относят заработную плату административно-управленческого персонала, содержание оборудования зданий и сооружений, командировочные, почтово-телеграфные, телефонные и некоторые другие виды управленческих расходов. Возможно также снижение некоторых коммерческих расходов, например частичное снижение расходов на рекламу, применение сравнительно более дешевой рекламы, однако полный отказ от расходов на рекламу, как и их чрезмерное уменьшение, может отрицательно сказаться на деятельности предприятия.

Таким образом, рост показателей прибыли является необходимым условием эффективного функционирования коммерческой организации. Повышение прибыльности предприятия возможно как за счет увеличения масштабов производства и цены выпускаемой продукции, так и за счет снижения себестоимости продукции, а также управленческих и коммерческих расходов. Наиболее эффективным в современных условиях (особенно для небольших предприятий) является снижение управленческих расходов, способствующие существенному увеличению прибыли предприятия, а, следовательно, повышению результативности его финансово-хозяйственной деятельности.

Объектом исследования курсовой работы выступает АО «САПТ». Сегодня АО «САПТ» современное промышленное многопрофильное предприятие занимающее существенное положение в отрасли машиностроения по производству, главным образом, автомобильных компонентов.

Приведенный анализ показал, что выручка предприятия за анализируемый период увеличилась на 481366 тыс. руб. или на 74,21%. Основная деятельность, ради осуществления которой было создано предприятие, за анализируемый период была прибыльной.

Себестоимость реализованной продукции предприятия за анализируемый период увеличилась на 365119 тыс. руб. или на 56,83% (с 642482 до 1007601 тыс. руб.).

Валовая прибыль предприятия за анализируемый период увеличилась на 116247 тыс. руб. или в 19 раз.

Превышающие темпы роста себестоимости над темпами роста выручки, определили рост валовой прибыли и прибыли от продаж в 19 раз. У предприятия отсутствуют коммерческие и управленческие расходы.

На протяжении всего исследуемого периода общество является прибыльным предприятием, при этом чистая прибыль на изучаемом предприятии за период с 2015 по 2016 год увеличилась в 39 раз.

Существенный рост прибыли от реализации и незначительный рост убытков от деятельности не связанной с продажами сформировали рост прибыли до налогообложения и чистой прибыли за последние два года.

Прибыль от продаж выросла на 116247 тыс.руб.

Данный рост произошел за счет роста объема продаж на 3523,71 тыс.руб. и за счет роста цен (на 1068,29 тыс.руб.).

Положительное влияние на прибыль от продаж оказало изменение уровня себестоимости. Рост прибыли от продаж составил 116247 тыс.рублей.

Проанализируем изменение прибыли до налогообложения.

Анализ отчета показал, что прочие доходы снизились на 621 тыс.руб., а прочие расходы возросли на 1151 тыс.руб., что оказало влияние на прибыль до налогообложения.

Таким образом, на рост прибыли до налогообложение на 111559 тыс.руб. отрицательным образом сказалось изменение сальдо от прочих доходов и расходов на 4688 тыс.руб.

Процесс распределения чистой прибыли в АО «САПТ» является одним из направлением внутрифирменного финансового планирования, значение которого в текущих экономических условиях возрастает.

Основными направлениями развития в 2018 году и в последующие годы будет дальнейшее совершенствование и развитие экструзионного производства и стеклопластиковой технологии, а также механического цеха, цеха термопластавтоматов (ТПА) и литейного цеха, где также приобретается новое импортное оборудование.

Проведенный анализ показывает, что в результате реализации инвестиционного проекта выручка вырастет в первый год на 102542 тыс.рублей или на 9,07%. При этом себестоимость вырастет на 81472 тыс.рублей. Как результат – рост валовой прибыли и прибыли от продаж на 21070 тыс.рублей или на 18,14%.

СПИСОК ЛИТЕРАТУРЫ

- Абрютина М. С. Грачёв А. В. Анализ финансово-экономической деятельности предприятия / – М: Дело и сервис, 2012. – 225 с.

- Адамайтис Л.А. Анализ финансовой отчетности: Учебное пособие / М.: КноРус, 2011. – 400 с.

- Банк В.Р., Тараскина А.В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов / Астрахань: ЦНТЭП, 2012. – 374 с.

- Белов А.М. Управление формированием и использованием прибыли на предприятии // Сборник научных статей 5-й Международной научно-практической конференции в 2-х томах. Отв. ред.: Горохов А.А., 2015. – С. 44-51.

- Бочаров В.В. Финансовый анализ. Учебное пособие. С-Петербург. 2012. - 341 с.

- Брайчева Т.В. Экономика предприятия. - СПб.: Питер, 2014. – 382 с.

- Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. – М.: Вузовский учебник, 2013. – 461 с.

- Винокурова Я.А., Агафонова М.С. Способы повышения прибыли фирмы // Международный студенческий научный вестник, 2014, № 1. – С.52-59.

- Владимирова Т.А., Соколов В.Г. Анализ финансовой отчетности предприятия. – Новосибирск: СИФБД, 2014. – 514 с.

- Галицкая С.В. Финансовый менеджмент: учеб. пособие. – М.: Эксмо-Пресс, 2012. – 358 с.

- Данилин В.И. Финансовый менеджмент: учеб. пособие. – М.: Проспект, 2013. – 359 с.

- Друкер Питер Ф. Управление, нацеленное на результаты: Пер. с англ. / П.Ф. Друкер – М.: Тех. школа бизнеса, 2012. – 710 с.

- Ежков И.А., Степанова М.Н. Управление доходами и прибылью на предприятии // Современное бизнес-пространство: актуальные проблемы и перспективы, 2015, № 1 (4). – С. 173-175.

- Елькина К.В., Пак Г.Ю., Мамонтова Е.О. Подходы к увеличению прибыли на предприятии в современных условиях // Сборник научных статей кафедры финансового менеджмента и аудита университета ИТМО Под ред. Сергеевой И.Г.. СПб., 2016. – С. 77-82.

- Ефимов О.Н., Янбулатова Л.Р. Пути увеличения прибыли на предприятии // Экономика и социум, 2014, № 4-2 (13). – С. 1228-1233.

- Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учебное пособие.- 2-е изд., перераб. и доп. - М.: Инфра-М, 2013. - 133 с.

- Захарова Н.Е., Юдаева Е.А., Шмайдюк Т.С. Пути увеличения прибыли на предприятии как элемент управления прибылью // Сборник материалов конференций, 2015. - С.65-70.

- Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2012. - 316 с.

- Коласс Б. Управление финансовой деятельностью организации – М.: Юнити, 2014. – 712 с.

- Мануйленко В.В., Садовская Т.А. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект // Финансовая аналитика: проблемы и решения, 2012, № 33. - С.2-11.

- Маркина И.А., Воронина В.Л. Оптимизация управления прибылью торговых предприятий на основе разработки комплексной системы управления прибылью // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса, 2013, № 3 (24). - С. 35-39.

- Маркова Г.И. Формирование политики распределения прибыли на предприятии // Материалы Международной научно-практической конференции. Отв. редактор Горохов А.А., 2012. – С. 30-32.

- Мотрий Е.Н. Специфика формирования, распределения и использования прибыли на предприятиях // Вестник Нижегородского университета, 2014, № 1. – С.43-46.

- Набиуллаева Е.С. Управление прибылью на предприятии // Сборник статей Международной научно-практической конференции, 2014. – С. 67.

- Орехов Г.С., Малютина Э.А. Методы управления прибылью как главной цели финансового управления предприятием // Экономика и социум, 2015, № 2-5 (15). - С.859-862.

- Осипова Л.В. Основы коммерческой деятельности - М.: Юнити, 2013. – 364с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности – М.: Инфра-М, 2013. – 316 с.

- Садовская Т.А. Механизм формирования и распределения прибыли в деятельности хозяйствующего субъекта // Материалы международной заочной научно-практической конференции – Новосибирск, 2012. – С. 43-52.

- Садрисламова А.Р. Управление прибылью в системе антикризисного управления предприятием // Экономика и социум, 2015, № 2-4 (15). - С.137-139.

- Чуев И.Н., Чуева Л.Н. Прибыль предприятия – М.: Инфра-М, 2011. – 574с.

- Шаныгина М.В. Теоретические аспекты исследования источников коммерческой прибыли предприятия // Школа университетской науки, 2012, № 1. – С.34-36.

ПРИЛОЖЕНИЕ 1

-

Абрютина М. С. Грачёв А. В. Анализ финансово-экономической деятельности предприятия / – М: Дело и сервис, 2012. – 225с. ↑

-

Адамайтис Л.А. Анализ финансовой отчетности: Учебное пособие / М.: КноРус, 2011. – 400с. ↑

-

Барулин С.В. Финансы: Учебник / М.: КноРус, 2012. – 640с. ↑

-

Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учебное пособие.- 2-е изд., перераб. и доп. - М.: Инфра-М, 2013. С.67. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Савицкая Г. В. - М.: Инфра - М, 2013. - 384с. ↑

-

Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c. ↑

-

Шадрина Г. В. Экономический анализ. Теория и практика : учебник для бакалавров / Г. В. Шадрина. –М.: Юрайт, 2014. -515с. ↑

-

Наумкина А. Н. Актуальные проблемы учета и определения финансовых результатов деятельности предприятия / А. Н. Наумкина, В. П. Шегурова // Молодой ученый. - 2014. - № 2. - С. 514–517. ↑

-

Башкатов, В.В. Порядок расчета показателя совокупного финансового результата в бухгалтерской отчетности организации / В.В. Башкатов, Е.Е. Малых // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2014. – № 95 (05). – С. 875–885. ↑

-

Проблемы определения финансовых результатов по отчетности предприятий [Электронный ресурс]. Режим доступа: http://ekonombuh.ru/stati-po-bukhgalterskomu-uchetu/443-problemy-opredeleniyafinansovykh-rezultatov-po-otchetnosti-predpriyatij.html ↑

- Эффективная проектная команда ООО «Алмед»

- Содержание инвестиционной стратегии организации (ООО «ОСЗ)

- Понятие, виды, классификации команд

- Теоретические аспекты разработки стратегии компании

- Гражданско-правовое регулирование залога (предмет и условия договора залога)

- Понятие, значение приватизации

- Участники проекта, роли и функции

- Сущность инвестиций и их основные виды (Инвестиции в Российской Федерации)

- Современные финансовые проблемы в предприятий

- Бизнес-план инвестиционного проекта на примере ООО «Стройпутьмаш»

- Сущность инвестиций и их основные виды

- Бизнес-план инвестиционного проекта