Распределение и использование прибыли как источник экономического роста предприятий

Содержание:

Введение

Источником экономического развития предприятия, а также важнейшим показателем эффективности его работы является прибыль. Она не только обеспечивает увеличению собственного капитала и его рыночной стоимости, но и имеет важное значение, которое выражается в удовлетворении интересов собственника имущества, а также социальных и материальных потребностей персонала.

В прибыльной работе субъектов хозяйствования заинтересованы также акционеры, получающие более высокие дивиденды и государство, имеющее постоянные поступления налогов и сборов в республиканский и местный бюджеты.

В условиях современного развития инновационно-технологического процесса прибыль играет важную роль в инвестирование в производство, что влияет на повышение конкурентоспособности предприятия и способствует его экономическому росту.

Целью курсовой работы является изучение распределения и использование прибыли как источник экономического роста предприятий. В процессе достижения поставленной цели, нами были определены основные задачи:

- рассмотреть сущность понятия «прибыль»;

- определить особенности ее формирования и классификацию;

- исследовать методику анализа прибыли и нормативно-правовую базу;

- рассмотреть характеристику ПАО «Газпром нефть»;

- провести анализ распределения и использования прибыли в ПАО «Газпром нефть».

Объектом нашего исследования является ПАО «Газпром нефть».

Предметом данной работы является экономическая категория «прибыль».

Информационными источниками для написания курсовой работы служили научная, методическая, учебная литература, материалы периодических изданий и специализированных интернет-сайтов согласно темы исследования, финансовая отчетность и другая документация ПАО «Газпром нефть», что позволила изучить особенности данной темы исследования.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические основы распределения и использования прибыли

1.1. Понятие прибыль, классификация и особенности ее формирования

В современных условиях развития экономики сущность прибыли рассматривается с разных позиций, так как именно прибыль считается важнейшим показателем эффективности финансовой деятельности предприятия, а одна из основных целей развития какого-либо предприятия или организации - ее максимизация.

На сегодня существует много разных дискуссионных мнений относительно сущности понятия «прибыль» и при этом каждый автор, экономист или исследователь убежден в верности своего подхода к ее определению. Особенно много подходов можно отметить в экономической теории, которая стала фундаментом развития всей экономической науки.

В контексте интересов пользователей финансовой отчетности прибыль рассматривается как обобщающий показатель финансовых результатов производственно-коммерческой деятельности, что можно определить путем вычитания из суммы полученных доходов от предпринимательской деятельности, суммы расходов, произведенных в связи с ее осуществлением.

Особенно широкое распространение приобрел функциональных подход к определению понятия «прибыль».

Основу развитию функционального подхода положил известный американский экономист П. Самуэльсон [15], который определял прибыль как:

- безусловный доход от факторов производства;

- вознаграждение за предпринимательскую деятельность,

- технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности;

- монополистический доход в определенных рыночных ситуациях;

- этическую категорию.

Не менее интересным стал для экономической науки подход к определению понятия «прибыль» с позиции ее происхождения, сторониками которого стали представители немецкой экономической школы (Ф.Хайек, Д.Сахал). Прибыль они рассматривают как «награду», заработанную благодаря предпринимательской инициативе. При этом также они пытаются ввести понятие «неожиданной» прибыли, сущность которой состоит в получении ее при благоприятной рыночной ситуации и обстоятельствах. Также такая прибыль должна быть признана органом государственной власти или соответствующим законодательством.

Западные аналитики часто называют показатель прибыль «проформа» как EBBS (earning before bad stuff) — прибыль без учета «плохих статей». Часто показатель прибыль «по стандартам» значительно хуже, чем показатель прибыль «проформа». Поэтому именно прибыль «проформа» финансовыми менеджерами часто используется при работе с инвесторами.

В сфере функционирования инвестиционных банков, разного рода аналитических агентств и информационных баз (Bloomberg, Thomson Reuters) чаще всего выделяют показатель «аналитическая прибыль».

Не менее интересным является понимание прибыли с точки зрения предпринимательского подхода, согласно которому прибыль - обобщенный показатель, что позволяет оценить риск своих вложений потенциальным инвесторам. При этом расчета прибыли согласно данного подхода имеет вариантов, что ориентирован на рыночную оценку. Так, например, предпринимательский подход может рассматривать прибыль как прирост капитала собственников путем определения разницы между чистыми активами организации на конец и начало отчетного периода в рыночной оценке. Отметим, что такой метод применим только для организаций, чьи ценные бумаги обращаются на рынке, или при составлении фиктивного ликвидационного баланса [16]

В современном экономическом учении прибыль рассматривает как доход, что получен в результате эффективного использования всех факторов производства, т.е. труда, земли и капитала. Но даже в таком в одних случаях прибыль рассматривается больше как плату за услуги предпринимательской деятельности, в других – как плату за новаторство и талант в управлении фирмой, в-третьих, – как плату за риск и т.д. Однако все эти понятия объединяет одно то, что они выражают вознаграждение предпринимателю за его умение соединять факторы производства и эффективно их использовать.

Если бухгалтерская прибыль определяется как совокупный доход минус явные издержки, то экономическая прибыль представляет собой разность между совокупным доходом фирмы и всеми ее издержками, которые возникают из-за утраченных возможностей осуществлять иное альтернативное решение (неявные) и. другими словами, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат.

овременных экономистов если предприятие получило в результате осуществления своей деятельности прибыль, то это свидетельствует об эффективном использовании ресурсов на предприятии. Факт наличия прибыли у предприятия является в первую очередь также критерием его успеха, а также стимулом для привлечения дополнительных ресурсов.

Под общим понятием «прибыль» понимаются различные её виды, классифицируемые по соответствующим признакам (табл. 1).

Таблица 1

Классификация прибыли предприятия [17]

|

№ |

Признаки классификации прибыли |

Виды прибыли |

|

1 |

Источники формирования прибыли, используемые в её учёте |

1.1. Прибыль от реализации продукции, товаров 1.2. Прибыль от реализации имущества 1.3. Прибыль от прочих операций |

|

2 |

Источники формирования прибыли по основным видам деятельности |

2.1. Прибыль от основной (торговой) деятельности 2.2. Прибыль от инвестиционной деятельности 2.3. Прибыль от финансовой деятельности |

|

3 |

Характер отражения в учёте |

3.1. Бухгалтерская прибыль 3.2. Экономическая прибыль |

|

4 |

Состав формирующих элементов |

4.1. Маржинальная прибыль 4.2. Валовая прибыль 4.3. Чистая прибыль |

|

5 |

Характер налогообложения |

5.1. Налогооблагаемая прибыль 5.2. Не облагаемая налогами |

|

6 |

Характер инфляционной очистки |

6.1. Прибыль номинальная 6.2. Прибыль реальная |

|

7 |

Достаточность уровня формирования |

7.1. Низкая прибыль 7.2. Нормальная прибыль 7.3. Высокая прибыль |

|

8 |

Рассматриваемый период формирования |

8.1. Прибыль предшествующего периода 8.2. Прибыль отчётного периода 8.3. Планируемая прибыль |

|

9 |

Характер использования |

9.1. Капитализируемая прибыль 9.2. Потреблённая прибыль |

|

10 |

Значение итогового результата хозяйствования |

10.1. Положительная прибыль 10.2. Отрицательная прибыль (убыток) |

Воронина В. С. предлагает так классифицировать прибыль (приложение 1), а также считает, что классификация видов прибыли в целом основана на многовариантности классификационных признаков и экономического содержания.

Прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности/

Таким образом, можно сделать ввод, что прибыль играет важную роль в осуществлении не только деятельности предприятиями, но и способствует развитию экономики страны в целом.

Факторы, влияющие на величину прибыли делят на две основные группы:

Внутренние факторы оказывают влияние на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции.

Среди внутренних факторов можно выделить:

- уровень хозяйствования;

- компетентность руководства и менеджеров;

- конкурентоспособность продукции;

- уровень организации производства и труда; производительность труда;

- состояние и эффективность производственного и финансового планирования.

Внешние факторы, которые не зависят от деятельности предприятия, однако могут оказывать значительное влияние на величину прибыли. При этом стоит отметить, что производственные факторы внешнего характера в первую очередь характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов, тогда как внепроизводственные факторы связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта [10].

На величину валовой прибыли влияют факторы, которые зависят и не зависят от деятельности предприятия.

Важнейшими факторами, зависящими от деятельности предприятия, являются:

— объем и структура реализуемой продукции;

— себестоимость реализуемой продукции, на которую, в свою очередь, влияют использование материальных, трудовых и производственных ресурсов и фондов.

— величина и структура оборотных и основных средств, имущества предприятий.

К факторам, не зависящим от деятельности предприятия, относятся

— цены на поставляемые материальные ресурсы и оказываемые услуги;

— цены на реализуемую продукцию;

— природные факторы;

— транспортные и технические условия перевозки продукции;

— платежеспособность покупателей продукции и услуг;

— наличие развитого фондового рынка.

Ориентируясь на сущность понятия «прибыль» можно также отметить, что с точки зрения макроэкономического значения, именно она обеспечивает потребности государства в целом. Так как каждое отдельное предприятие в общем осуществляет свою деятельность с целью получения прибыли, мы должны рассмотреть и немного другие факторы, влияющие на ее формирование. Так, современная экономическая теория рассматривает прибыль предприятия как валовый доход, который формируется под влиянием факторов, что зависят и не зависят от деятельности самого предприятия.

Каждый руководитель может влиять на уровень прибыли, которое может приносить его предприятие путем организации процесса производства, реализации, а также формирование действенной системы управления на всех уровнях организационной структуры.

Наиболее влияющими факторами, которые могут способствовать росту прибыли предприятия являются в первую очередь рост объема производимых продукции, товаров или услуг в соответствии с договорными условиями, снижение их себестоимости, а также повышение качеств ассортимента, что в целом обеспечивается также за счет эффективного использования производственных фондов, а также рост производительности труда.

Говоря об макроэкономическом влиянии на формирование прибыли, следует также учитывать саму политику государства относительно вида деятельности, который предприятие осуществляет. При этом особенное влияние на прибыль могут оказывать регулируемые государственные цены на реализуемую предприятием продукции, уровень налогов и платежей, что взымаются в бюджеты разных уровней, уровень спроса на продукцию, а также количество потенциальных и не потенциальных конкурентов в сфере деятельности предприятия по производству и/или реализации продукции (товаров, услуг).

Таким образом, можно сделать вывод, перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, находясь при этом между собой в тесной взаимосвязи и взаимозависимости.

1.2. Назначение, задачи, основные методы анализа прибыли организации

В современных условиях важнейшей задачей торговых организаций является получение прибыли в объеме, достаточном для дальнейшего развития, решения производственных и социальных задач. Решение этой задачи возможно при условии эффективного управления процессом формирования прибыли. Механизм управления прибылью включает следующие элементы:

1) учет и экономический анализ прибыли и рентабельности;

2) экономически обоснованное прогнозирование и планирование прибыли и других финансовых показателей;

3) разработку конкретных мероприятий по достижению целевого объема прибыли;

4) организацию действенного контроля за выполнением разработанных мер и принятие соответствующих управленческих решений в зависимости от изменяющейся хозяйственной ситуации.

Исходной информацией для анализа прибыли служит бухгалтерская, финансовая и статистическая отчетность:

- бухгалтерский баланс,

- отчет о финансовых результатах;

- отчет об изменении капитала (приложение 3 к бухгалтерскому балансу),

- основные сведения о выпуске товаров и услуг по видам экономической деятельности (1-У),

- отчет о финансовых результатах (5-ф),

- отчет о составе средств и источниках их образования (2-ф),

- отчет об использовании денежных средств (1-ф),

а также данные оперативного и управленческого учета, другие источники учетной и не учетной информации.

Основной целью анализа является выявление неиспользованных резервов увеличения прибыли и повышения рентабельности.

В процессе анализа прибыли решаются следующие задачи:

1) устанавливается степень выполнения плана по общей сумме прибыли и в разрезе ее видов, а также структурных подразделений и отраслей деятельности;

2) определяется динамика суммы прибыли по организации в целом и в разрезе структурных подразделений и отраслей деятельности;

3) производится расчет и оценка влияния основных факторов на сумму прибыли;

4) изучаются пропорции и конкретные направления использования и распределения прибыли, и оценивается их эффективность.

Анализ прибыли проводится в определенной последовательности. При изучении динамики прибыли исчисляются базисные и цепные темпы роста (снижения). Проводится сравнение прибыли определенной организации с показателями конкурентов и со среднеотраслевыми показателями.

При анализе прибыли широко используются экономико-математические, экономико-статистические и другие методы. Сравнение рассчитанных показателей с фактическими позволяет выявить резервы повышения эффективности хозяйствования. Руководство организации может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета, управленческого и оперативного анализа, проводимого для целей управления.

Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных). Такой вид прибыли называется балансовая и находит свое отражение во внешней финансовой отчетности предприятия.

Говоря о бухгалтерской прибыли предприятия, которая находит свое отображения в бухгалтерской финансовой отчетности, которая для большинства предприятий в Российской Федерации является публичной, необходимо выделить прибыль от реализации продуктов предприятия, которая является составляющей балансовой прибыли компании и основополагающей, поскольку она содержит отражение результатов главного направления деятельности предприятия – изготовления и реализации продукции (оказания услуг). Именно этот вид деятельности чаще всего становится целью создания субъекта хозяйствования.

Прибыль от реализации рассчитывается в два этапа:

1.Определяются показатели валовой прибыли – от совокупной выручки от реализации товаров, работ и услуг без включения НДС, акцизов и других налоговых сборов отнимается себестоимость реализованных товаров и услуг без включения коммерческих затрат и расходов на управление компанией;

2. Определяется прибыль от реализации - от валовой прибыли вычитают коммерческие и управленческие расходы.

На величину прибыли организации влияет налоговая политика государства, основным документом которой является Налоговый кодекс Российской Федерации (НК РФ). С 1 января 202 г. введена в действие глава 25 части второй Налогового кодекса Российской Федерации «Налог на прибыль организаций». Налог на прибыль организаций является одним из основных прямых федеральных налогов, формирующих налоговую систему Российской Федерации. Он был введен Законом РФ от 27 декабря 1991 г № 2116-1 «О налоге на прибыль предприятий и организаций». Налог на прибыль кроме фискальной функции используется при регулировании инвестиционной активности

Следует отметить, что сумма бухгалтерской прибыли или убытка, рассчитанная в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и международными стандартами финансовой отчетности (МСФО), не совпадает с суммой прибыли или убытка, рассчитанной в соответствии с нормами и постановлениями по налоговому учету.

В каждой стране налоговое законодательство устанавливает свои собственные требования и подходы по исчислению прибыли и убытков с учетом экономического развития, что приводит к расхождениям между учетной прибылью (убытком) и налогооблагаемой прибылью (убытком). Учетная прибыль рассчитывается с целью отражения точных и корректных результатов деятельности компаний, в то время как налогооблагаемая прибыль определяется с целью получения суммы налоговых расходов или экономии. В зависимости от причин возникновения разниц в бухгалтерском и налоговом учете могут возникать постоянные или временные разницы.

В Российской системе бухгалтерского учета предусмотрено ПБУ 18/02 «Учет расчетов по налогу на прибыль», в котором устанавливаются правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций с учетом постоянных и временных разниц. В этом ПБУ определяется взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативно-правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанный в порядке, установленном законодательством России о налогах и сборах. Формирование суммы налога на прибыль с учетом требований ПБУ 18/02 происходит на счете 68 «Расчеты по налогам и сборам». В бухгалтерском 1 ст. 284 НК РФ учете на счете 99 «Прибыли и убытки» выявляется сумма бухгалтерской прибыли или убытка после уплаты полагающихся налогов и сборов. Исходя из суммы бухгалтерской прибыли (убытка) начисляется условный расход (доход) по налогу на прибыль. В целом можно сделать вывод, что прибыль как экономическая категория и показатель деятельности организации имеет характерные особенности, а налог на прибыль, который изымается в бюджет способствует развитию экономики страны в целом.

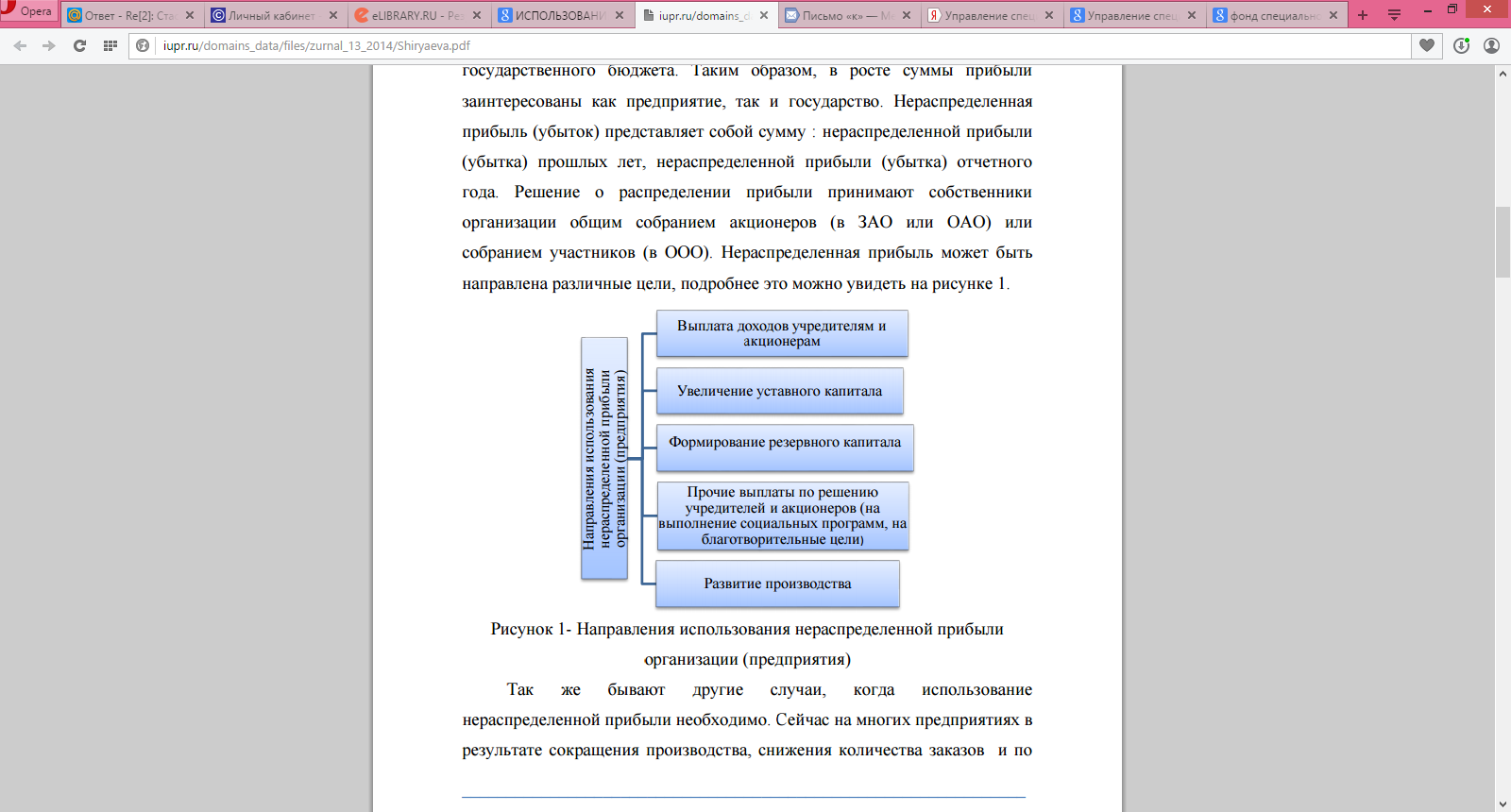

Решение о распределении прибыли принимают собственники организации общим собранием акционеров (в ЗАО или ОАО) или собранием участников (в ООО). Нераспределенная прибыль может быть направлена различные цели, подробнее это можно увидеть на рисунке 2.

Рисунок 1- Направления использования нераспределенной прибыли организации (предприятия)

Так же бывают другие случаи, когда использование нераспределенной прибыли необходимо. Сейчас на многих предприятиях в результате сокращения производства, снижения количества заказов и по многим подобным причинам руководству предприятий приходится идти в худшем случае на сокращение режима рабочего времени и перевод предприятия или части работников на режим неполной рабочей недели. В результате сокращения рабочего времени при тех же условиях оплаты труда работники получают гораздо меньшую оплату. Высококвалифицированных специалистов может не устроить подобное уменьшение их дохода, и не исключено, что они будут искать возможность перейти на предприятия конкурентов.

Глава 2. Анализ распределения и использования прибыли на примере ПАО «Газпром нефть»

2.1. Краткая характеристика организации

На сегодняшний день, ПАО «Газпром нефть» представляет собой занимает лидирующие позиции в России по темпам роста добычи углеводородного сырья и переработки нефтепродуктов. По официальному рейтингу «Работодатели России — 2015» ПАО «Газпром нефть» стал лучшим работодателем 2015 года, что свидетельствует о высоком уровне организации работы системы управления персоналом.

По свей Российской Федерации данная компания имеет около 100 дочерних предприятий, который подразделяются по виду деятельности на такие, что занимаются:

- добычей нефти;

- переработкой нефти;

- многофункциональные компании;

- связанные с бункеровкой;

- реализацией нефти;

- заправкой авиатопливом;

- смазочными материалами;

- битумными материалами;

- нефтесервисом и геологоразведкой;

- другой деятельностью.

Центральный офис ПАО «Газпром нефть» расположен по адресу: 190000, Россия, Санкт-Петербург, ул. Почтамтская, д.3-5.

Уставный капитал Общества составляет 7 586 079,4224 (Семь миллионов пятьсот восемьдесят шесть тысяч семьдесят девять целых четыре тысячи двести двадцать четыре десятитысячных) рубля и состоит из 4 741 299 639 (Четырех миллиардов семисот сорока одного миллиона двухсот девяноста девяти тысяч шестисот тридцати девяти) обыкновенных именных акций номинальной стоимостью 0,0016 (Ноль целых шестнадцать десятитысячных) рубля каждая.

Высшим руководящим органом Общества является Общее собрание акционеров. В перерывах между общими собраниями акционеров управление обществом осуществляется Генеральным директором ПАО «Газпром нефть» является Дюков Александр Валерьевич.

Основная и Стратегическая цель «Газпром нефти» — стать крупным международным игроком российского происхождения, обладающим регионально диверсифицированным портфелем активов по всей цепочке создания стоимости, активно участвуя в развитии регионов, обладая высокой социальной и экологической ответственностью.

Каждое предприятия так или иначе представляет собой определенную систему взаимодействия ресурсов (трудовых, производственных, финансовых и др). Хорошо организованная структура предприятия гарантирует получение высоких результатов деятельности. Одно из самых важных моментов в обеспечении успешной деятельности предприятия принадлежит формированию организационной структуры управления, которая в целом обеспечивает функционирования всех подсистем на предприятии.

Всевозможные изменения, которые касаются организационных структур, те только затрагивают интересы целых коллективов, но и влияют на сохранение устойчивости всей системы. развитие систем управления в современной экономической среде показывает, что организационные структуры за достаточно короткое время претерпели значительную эволюцию и в связи с этим появились их новые виды, которые легли в основу формирования эффективной деятельности

Любая организационная структура управления должна отвечать некоторым формальным требованиям:

Ясность. Каждый отдельный сотрудник предприятия и каждое его подразделение должны четко знать свои цели и задачи, уметь правильно находить необходимую информацию для их выполнения и вовремя принимать решения, связанные с их осуществлением.

Экономичность. Осуществление контроля, разного вида надзора и стимулирование должны требовать минимума усилий. Основное внимание сотрудников предприятия должно быть сфокусировано на результатах работы, а не усилия, направленных на ее осуществление. Каждый отдельный менеджер должен чувствовать себя не рядовым служащим-администратором, а бизнесменом, на плечи которого возложена миссия по достижению определенных результатов.

Открытость и свободный обмен информацией. Задача руководства предприятия - помогать каждому работнику понимать его собственную задачу, то есть формировать можно сказать общую «семью» для достижения конкретных мини-целей и общей задачи по осуществлению конечной его миссии. Таким образом, общими усилиями каждого работника достигается общую задачу предприятия.

Оценка. Само построение структуры или подталкивает к принятию решений на максимально высокий уровень, или, наоборот, обеспечивает принятие решений на низком уровне. Именно этот процесс и определяет ее оценку.

Стабильность. Организационная структура предприятия должна быть построена таким образом, чтобы каждый отдельный его сотрудник чувствовал себя комфортно и удобно, как дома. При этом особое значение имеет непосредственно атмосфера внутри коллектива.

Устойчивость во времени и способность к самообновлению. Руководство и сотрудники, которые занимают лидерские позиции в организации должны быть готовы к переменам завтрашнего дня. При этом одно из условий данного требования — минимум уровней управления. Так, например, способный человек, который сегодня занимает позицию менеджера фирмы, не должен тратить всю жизнь на продвижение по ступенькам иерархии управления, чтобы оказаться наверху лестницы уже без сил. Каждый успех должен влиять на его продвижения в управлении фирмой, что будет стимулом не только для него самого, но и повлияет на саму организацию в сфере достижения поставленных целей [7].

Среднемесячная заработная плата сотрудников компании в 2015 г. составила 100 222 руб. В 2015 г. расходы на персонал составили 76,8 млрд. руб. На конец 2015 г. численность персонала предприятий «Газпром нефти» составила более 66 тыс. человек, которые работают в России, а также в странах ближнего и дальнего зарубежья. Такая численность работников требует серьезного подхода к организации корпоративной культуры предприятия. При этом в Санкт-Петербурге и Ленинградской области сосредоточено наибольшее количество персонала – 23,8 %.

Основные финансово-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах.

Для исследования основных показателей деятельности предприятия проведем анализ активов и пассивов в соответствии с данными консолидированной бухгалтерской отчетности по МСФО за 2014-2015 гг.

Динамика темпов роста по большинству показателей позитивная. Внеоборотные активы увеличились в общем на 21,4 %, в том числе основные средства – на 22,7 %, долгосрочные финансовые активы – на 35,2 гудвилл и прочие нематериальные активы – на 5,4 %.

Общая стоимость оборотных активов увеличилась на 8,5 %, в том числе за счет денежных средств и эквивалентов, темп роста которых составил

214,8 %. Стоимость товарно-материальных запасов уменьшилась на 0,3 %, а стоимость торговой и прочей дебиторской задолженности на 7,5 %. Общая стоимость активов ПАО «Газпром нефть» возросла за исследуемый период на 18,5 %.

Пассивы — это источники собственных и заемных средств, вложенных в имущество организации. Устойчивость организации принято рассматривать не только со стороны фактической суммы его активов, но и знать уровень из капитала и обязательств.

Уставной капитал на протяжении исследуемого периода не менялся. Добавочный капитал уменьшился на 11,5 %. Общая стоимость капитала увеличилась на 10,5 %, что связано с ростом нераспределенной прибыли на 7,3 %. В то же время мы наблюдает значительные увеличения краткосрочных и долгосрочных обязательств ПАО «Газпром нефть» на 39,2 % и 23,8 % соответственно. Самый большой теп роста наблюдается по краткосрочным кредитам и займам 241,0 %.

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Предприятие считается ликвидным, если она может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов. Для анализа ликвидности и платежеспособности используются ряд показателей.

В результате проведенного анализа коэффициентов ликвидности и показателей платежеспособности можно сделать вывод, что в ПАО «Газпром нефть» коэффициент абсолютной ликвидности превышает нормативное значение. Коэффициент срочной ликвидности также в пределах нормы. Снижение коэффициента текущей ликвидности свидетельствует о появление финансовых рисков, и в 2015 году был ниже нормативного значения (1,46). На сегодня исследуемое предприятие является стабильным и может самостоятельно оплачивать текущие счета.

Для стабилизации и обеспечения ликвидности предприятия необходимо особенно в условиях кризиса применять гибкую систему управления платежеспособностью. В данном случае оптимальным способом управления может быть применения платежного календаря.

2.2. Анализ формирования прибыли ПАО «Газпром нефть»

В условиях рыночных отношений развиваются хозяйственные связи между субъектами хозяйствования. Характерными чертами являются взаимные соглашения, свободный выбор партнеров, наличие конкуренции. Для товарных отношений, осуществляемых посредством рынка, важную роль играют не только прямые (производство-рынок-потребитель), но и обратные (потребитель-рынок-производство) хозяйственные связи.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия.

Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решение проблемы социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются также обязательства предприятия перед бюджетом и другими организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Исходные данные для анализа финансовых результатов деятельности предприятия представлены в таблице 2.

Таблица 2

Горизонтальный анализ финансовых результатов деятельности ПАО «Газпром нефть» за 2014-2015 гг., млн. руб.

|

Показатели |

2014 г. |

2015 г. |

Темп роста, % |

|

Выручка от продаж |

1408238 |

1467943 |

104,2 |

|

Операционные расходы – всего |

1187122 |

1246240 |

105,0 |

|

в том числе |

|||

|

стоимость приобретения нефти, газа и нефтепродуктов |

382505 |

345909 |

90,4 |

|

производственные и операционные расходы |

171711 |

214267 |

124,8 |

|

транспортные расходы |

116125 |

133320 |

114,8 |

|

Операционная прибыль |

212645 |

207615 |

97,6 |

|

Прибыль до налогообложения |

145870 |

145450 |

99,7 |

|

Расход по налогу на прибыль - всего |

19214 |

29252 |

152,2 |

|

Расход по текущему налогу на прибыль |

17518 |

38026 |

217,1 |

|

Расход/доход по оплаченному налогу на прибыль |

1696 |

8774 |

517,3 |

|

Прибыль (убыток) за период |

126656 |

116198 |

91,7 |

|

Совокупный доход за период |

151199 |

150405 |

99,5 |

Проведем анализ финансовых результатов ПАО «Газпром нефть» в таблице 2, руководствуясь данными Консолидированного отчета о прибылях и убытках и прочем совокупно доходе.

Анализ показателей таблицы 2 позволяет сделать вывод о том, что за последние два года ПАО «Газпром нефть» имело увеличение, прибыли от продаж на 4,2 %. В первую очередь это связано с увеличение операционных расходов на 5,0 %, хотя показатель прибыли в общем можно считать неудовлетворительным, так как он уменьшился на 8,3 %. Совокупный доход ПАО «Газпром нефть» за период также снизился на 0,5 %. Увеличение операционных расходов связано в первую очередь с ростом транспортных расходов на 14,8 %, а также ростом производственных и операционных расходов на 24,8 %.

Операционная прибыль ПАО «Газпром нефть» уменьшилась на 2,4 %. Прибыль до налогообложения также снизилась на 0,3 %. Общий расход по налогу на прибыль составил в 2014 г. 19214 млн. руб., в 2015 г. – 29252 млн. руб.

Проведем факторный анализ прибыли (табл. 3)

Таблица 3

Факторный анализ прибыли

|

№ п/п |

Показатель |

2014 г. |

2015 г. |

Абсолютное изменение, млн. руб. |

Относительное изменение, % |

|

1 |

Выручка от продаж |

1408238 |

1467943 |

59705 |

4,2 |

|

2 |

Операционные расходы |

1187122 |

1246240 |

59118 |

5,0 |

|

3 |

Прочие расходы |

75246 |

76253 |

1007 |

1,3 |

|

4 |

Расход по налогу на прибыль |

19214 |

29252 |

10038 |

52,2 |

|

5 |

Прибыль за период |

126656 |

116198 |

-10458 |

-8,3 |

|

6 |

Индекс изменения цен |

1,0 |

1,15 |

0,15 |

15,0 |

|

7 |

Объем реализации |

1408238 |

1276472 |

-131766 |

-9,4 |

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 1467943 млн. рублей, для начала необходимо определить объем реализации в базисных ценах (1467943/1,15), который составил 1276472 млн. рублей. С учетом этого изменение объема продаж за анализируемый период составило 90,6% (1276472/1408238*100%), т.е. произошло снижение объема реализованной продукции на 9,4%. За счет снижения объема продажи продукции прибыль за период снизилась: 126656 * (-0,094) =

-11906 млн. рублей.

Необходимо отметить что, основная методическая сложность определения влияния объема реализации на прибыль предприятия связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме реализации путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях.

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продажна величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

выручка от продажи отчетного периода в ценах базисного периода 1276472 млн. рублей;

фактически реализованная продукция, рассчитанная по базисной себестоимости (1187122*0,906) = 1075533 млн. рублей;

прочие расходы базисного периода 75246 млн. рублей;

расходы по налогу на прибыль базисного периода 19214 млн. рублей;

прибыль за период, рассчитанная по базисной себестоимости и базисным ценам (1276472-1075533-75246-19214) = 106479 млн. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли за период равно: 106479 - (126656*0,906) = -8271 млн. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения операционных расходов на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (1187122*0,906) - 1246240 = -170707 млн. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения прочих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет увеличения размера прочих расходов прибыль выросла на 1007 млн. рублей (76253-75246).

5. Влияние изменения расходов по налогу на прибыль компании определим путем сопоставления его величины в отчетном и базисном периодах. За счет увеличения размера прочих расходов прибыль выросла на 10038 млн. рублей (29252-19214).

6. Для определения влияния ценреализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 1467943 - 1276472 = 191471 млн. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

-влияние объема реализации -11906 млн. рублей;

-влияние структуры ассортимента реализованной продукции -8271 млн. рублей;

-влияние себестоимости -170707 млн. рублей;

-влияние величины прочих расходов +1007 тыс. рублей;

-влияние расходов на прибыль +10038 тыс. рублей;

-влияние цен реализации +191471 млн. рублей;

-общее влияние факторов +10458 млн. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на нефть и газ, которые добываются. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением цен. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Таким образом, в целом можно отметить, что анализ финансово-экономических показателей ПАО «Газпром нефть» за 2014-2015 гг. позволяет сделать вывод про достаточный уровень финансовой устойчивости и прибыльность предприятия, однако в существующей тенденцией к снижению эффективности осуществляемой деятельности.

2.3. Мероприятия по распределению прибыли ПАО «Газпром нефть»

Для того чтобы решить проблему по повышению мотивации персонала ПАО «Газпром нефть» за счет нераспределенной прибыли определено 4 варианта решений (таблица 4):

1) Разработать эффективную систему начисления постоянной части оплаты труда (оклада)

2) Разработать эффективную систему премирования по ключевым показателям деятельности (Key Performance Indicators, KPI).

3) Разработать систему социальных мероприятий по принципу «кафетерия».

4) Разработать программу развития организационной культуры и психологической поддержке работников.

Таблица 4

Сводная таблица решений по стимулированию эффективного труда работников ПАО «Газпром нефть» за счет нераспределенной прибыли

|

Название решения |

Краткое содержание |

|---|---|

|

Мероприятия по улучшению материальной мотивации в части базовых окладов |

Осуществить классификацию рабочих мест (должностей) по методу балльных оценок. Составить тарифно-разрядную таблицу окладов персонала |

|

Мероприятия по улучшению материальной мотивации по премиальной части |

Разработка ключевых показателей эффективности по должностям (KPI), установление размера и критериев выплаты премий |

|

Мероприятия по социальному обеспечению |

Разработка социальных льгот для сотрудников исходя из балльной оценки должностей |

|

Мероприятия по развитию корпоративной культуры и психологической поддержке работников |

Проведение тренингов и корпоративных мероприятий Создание благоприятного климата, способствующего улучшению работы персонала Работа с психологом |

Таким образом, разработанная система мероприятий по повышению эффективности деятельности персонала за счет нераспределенной прибыли. Сформировано четыре альтернативы, из которых требуется выбрать лучшую.

Заключение

В условиях глобализации экономических процессов и усиления конкурентной борьбы для субъектов хозяйственной деятельности важную роль играет не только факт получения прибыли или ее величина, но и определение направлений ее распределения и использования.

Распределение прибыли для предприятия - это сложный процесс, который предусматривает осуществление комплекса мероприятий по оценке перспективных показателей деятельности предприятия, определение первоочередных задач развития, которые нуждаются в дополнительных финансовых ресурсах в виде нераспределенной прибыли. Чрезмерное накопление (капитализация) нераспределенной прибыли может приводить к негативным последствиям в деятельности предприятия из-за того, что снижается материальная заинтересованность персонала в развитии компании.

На сегодняшний день одной из актуальных проблем предприятий является - распределение и использование нераспределенной прибыли.

Нераспределенная прибыль-прибыль компании, фирмы, акционерного общества, остающаяся после уплаты налогов и выплаты дивидендов, используемая для реинвестирования, на нужды развития.

Целью любой хозяйственной деятельности является нераспределенная прибыль. Это вполне закономерно, ведь ее наличие означает увеличение собственного капитала компании, что позволяет совершать все более и более крупные сделки и, соответственно, ведет к возрастанию доходов в будущем. Прибыль является важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала.

Список литературы

- Налоговый кодекс Российской Федерации. Режим доступа: http://www.consultant.ru

- Федеральный закон от 6 декабря 2011 № 402-ФЗ«О бухгалтерском учете»// Гарант: справ. правовая система. - Доступен из: http://base.garant.ru/

- Приказ Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н про утверждение плана счетов бухгалтерського учета финансово-хозяйственной деятельности организаций и инструкции по их применению

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ9/99), утвержденное приказом Министерства финансов Российской Федерации от 06.07.99 № 43н.

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» утв. от 19 ноября 2002 г. № 114н. Режим доступа: http://www.consultant.ru

- Богаченко В.М, Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 16-е перераб. и доп. – Ростов н/Д : Феникс, 2013. – 509 с.

- Волнин В.А. Техника анализа состояния ликвидности предприятия . //Справочник экономиста, - 2011 №7. - С.33-42.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. — М.: ТК Велби, Проспект, 2011. — 360 с.

- Горенкова Ю. С. Эволюция концептуальных подходов к определению категории «прибыль» / Ю. С, Горенкова // Концептуальные и методологические вопросы управления маркетинговой деятельностью в условиях глобализации рынков. – 2013. - № 4. – С. 134-137.

- Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. — M.: Издательство «Дело и Сервис», 2011. — 144 с.

- Захарова О. А, Теоретико-методологические подходы к определению экономической сущности понятия «прибыль» / О.А. Захарова. – Режим доступа: http://sisupr.mrsu.ru/2009-2/pdf/14.12_zaharova.pdf

- Киреева, Н. В. Экономический и финансовый анализ [Текст]: учебное пособие для студентов высших учебных заведений, обучающихся по направлению «Экономика» / Н. В. Киреева. – Москва: ИНФРА-М, 2013 – 293 с.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика [Текст]: учебное пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников, 2011 – 471 с.

- Коршунов, В. В. Экономика организации (предприятия).Теория и практика[Текст] : учебник для бакалавров / В. В. Коршунов. – 2-е изд.., перераб. и доп. — М. : Издательство Юрайт, 2014. — 433 с.

- Самуэльсон П. Э. Экономика Т.II. / П. Э. Самуэльсон. – М: НПО «АЛГОН» ВНИИСИ, 1992. – 416 с.

- Феофилова Т. Ю., Пасько Ю. С. Понятие прибыли и ее значение для пользователей отчетности / Т. Ю. Феофилова, Ю. С.Пасько // Теория и практика сервиса: экономика, социальная сфера, технологии. – 2015. - № 3 (25). – С. 38-41.

- Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Университет, 2014. - 344 с.

- Экономика предприятия: учебник / В. Д. Грибов, В. П. Грузинов. – Москва: КУРС: Инфра-М, 2015. – 445 с.

- Набор, отбор персонала(на примере конкретной организации)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия на примере ПАО «АЛРОСА»

- Франчайзинг как особый вид вертикальных ограничений на примере сети кофеен «Шоколадница»

- Отличие бухгалтерского учёта от налогового учёта

- Мультипроцессоры (Основные понятия мультипроцессорности)

- Обзор языков программирования высокого уровня (История возникновения и развития ЯП)

- Физические и юридические лица. Общие понятия

- Офис управления проектами: функции, структура, особенности формирования (Теоретические аспекты создания офиса управления проектами)

- Роль мотивации в поведении организации (Основные теоретические аспекты системы мотивации)

- Метод освоенного объема (Управление стоимостью проекта как одна из областей знаний в управлении проектами)

- Особенности функционирования финансово-кредитных институтов

- Коммерческие банки, их виды и основные направления деятельности (Понятие и основные виды деятельности коммерческих банков в Российской Федерации)