Метод освоенного объема (Управление стоимостью проекта как одна из областей знаний в управлении проектами)

Содержание:

Введение

Актуальность. Одной из базовых функций процесса управления проектом является управление стоимостью. Управление стоимостью осуществляется на разных стадиях выполнения проекта: при оценке и контроле стоимости, определении источников финансирования и бюджета проекта в целом, планировании денежных потоков и прогнозировании прибыли, анализе и управлении финансовыми рисками, планировании и управлении затратами и ресурсами.

Управление стоимостью – это функция, осуществляемая на разных стадиях выполнения проекта, при оценке и контроле стоимости, определении источников финансирования и бюджета проекта в целом, планировании денежных потоков и прогнозировании прибыли, анализе и управлении финансовыми рисками, планировании и управлении затратами и ресурсами.

Цель работы – исследовать теоретические и практически аспекты управления стоимостью проекта.

Для достижения цели поставлены следующие задачи:

- Рассмотреть основные подходы к управлению стоимости проекта;

- Разработать проект по развитию предприятия ООО «Север»;

- сформировать опорный план проекта

4) Проанализировать контроль стоимости проекта с помощью метода освоенного объема.

Объектом исследования является проект развития ООО «Север».

Предмет исследования – методы управления стоимостью проекта.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области проектного управления.

В работе использовались следующие методы: сценарный анализ, графический метод.

Глава 1. Теоретические аспекты управления стоимостью проекта

1.1. Управление стоимостью проекта как одна из областей знаний в управлении проектами

И.И. Мазур, В.Д. Шапиро указывают, что стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства[1].

Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта. Ф. Клиффор в своих работах указывает, что управление стоимостью и финансированием инвестиционного проекта (Project Cost and Finance Management) – раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости[2].

Он включает в себя[3]:

- Система Ценообразования;

- Влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

- Стоимостной расчет проекта;

- Оценка инвестиционного проекта, инвестиционный анализ;

- Обеспечение финансирования проекта;

- Управление затратами.

В рамках реализации проекта существуют четыре стоимостных категории[4]:

1) начальный бюджет,

2) фактические расходы,

3) прогнозы по завершению,

4) фактический бюджет реализованного проекта.

Процессы, методы и инструменты по управлению стоимости проекта составляют одну из областей знаний по управлению проектами, описанную в международном стандарте по управлению проектами PMBOK.

Согласно PMBOK, управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета.

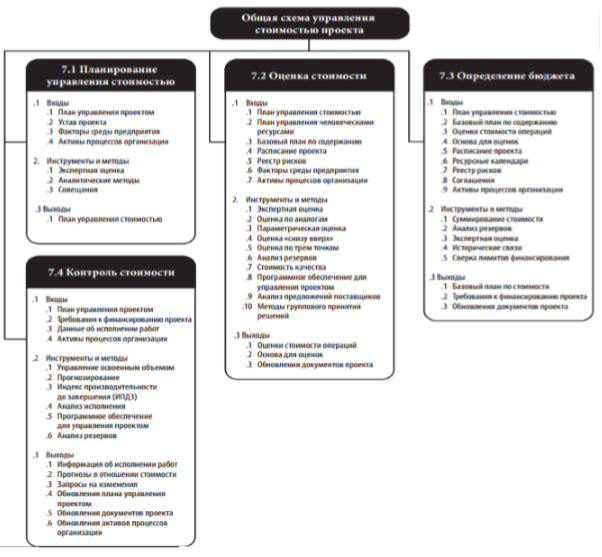

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы[5].

Схема отображает четыре процесса, входящих в область управление стоимостью проекта. Данные процессы выполняются посредством применения определённых методов и инструментов к входным элементам и в итоге образуют конечные результаты.

В первом процессе планирования управления стоимостью разрабатывается план управления проектом, устав, анализируются факторы среды предприятия, активы процессов организации, на выходе данного процесса должен быть составлен план управления стоимостью. Под процессом оценки стоимости проекта подразумевается ряд операции, которые нужны для следующей операции определения бюджета, на данном этапе после проведения всех процедур, должен быть базовый план по стоимости, требования финансирования проекта, обновления документов проекта[6].

Завершающим процессом является контроль стоимости, что служит мониторингом и внесения изменений, если есть отклонения операции. На выходе получаем план по стоимости проекта, и комплекс инструментов для его отслеживания[7].

Рисунок 1. Общая схема управления стоимостью проекта

Подводя итог, сформулируем основные причины, способствующие сохранению актуальности управления стоимостью проекта:

1) Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

2) Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

3) Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации[8].

Выделим главные моменты по совершенствованию существующего инструментария данной области[9]:

1) Сохранение проблемы управление стоимостью без отклонения от бюджета.

2) Влияние кризисных ситуации, перемена валютного рынка, влечет за собой существенное изменение бюджета, возникает потребность в методах и инструментах учитывающие данные факторы.

3) Для каждого конкретно проекта требуется учет определенной специфики, с точки зрения управления стоимости.

Резюмируя выше изложенное отметим, не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов.

1.2. Метод освоенного объема

Свод знаний по управлению проектами РМВоК (Project Management Body of Knowledge) представляет собой сумму профессиональных знаний по управлению проектами. Руководство РМВОК фиксирует части Свода знаний по управлению проектами, которая обычно считается хорошей практикой.

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта[10].

Контроль стоимости проекта включает[11]:

1) мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

2) управление изменениями в бюджете с целью обеспечения выполнения бюджета;

3) предотвращение ранее запланированных ошибочных решений;

4) информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Свод знаний по управлению проектами РМВоК в качестве инструмента контроля стоимости предлагает метод освоенного объема.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ. В целях удобства дальнейшего рассмотрения метода освоенного объема имеет смысл кратко описать основные его положения и показатели[12].

Базовыми показателями метода освоенного объема являются:

- плановые объемы (Planned Value – PV);

- освоенные объемы (Earned Value – EV);

- фактические затраты (Actual Cost – AC)[13].

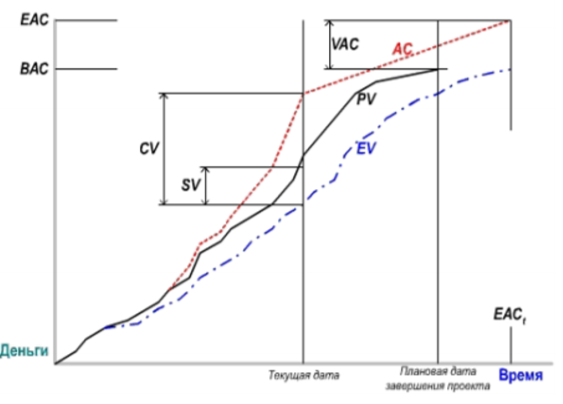

Базовые показатели метода освоенного объема графически представляются в виде кумулятивных графиков, показывающих их по проекту нарастающим итогом[14]. Такие кумулятивные графики носят название S-кривые (SCurve) их пример приведен на (Рис.2).

Рисунок 2. S-кривая показателей плановых объемов, освоенных объемов, фактических затрат проекта [52]

На основе трех базовых показателей (и с использованием некоторых дополнительных данных) рассчитывают аналитические показатели, которые позволяют производить мониторинг и анализ текущего состояния проекта с точки зрения стоимости и затрат, а также осуществлять в определенной степени прогноз состояния проекта на будущее[15].

К таким аналитическим и прогнозным показателям обычно относят следующие: Отклонения (Variances):

- отклонение по расписанию (по срокам) (Schedule Variance – SV);

- отклонения по затратам (по стоимости) (Cost Variance – CV);

- отклонение при завершении (Variance at Completion – VAC); Индексы (Indices):

- индекс выполнения расписания (Schedule Performance Index – SPI);

- индекс выполнения бюджета (Cost Performance Index – CPI);

- индекс необходимой эффективности (To-Complete Performance Index – TCPI);

Прогнозы (Forecasts)[16]:

- прогнозная продолжительность проекта (Time Estimate at Completion – EACt);

- прогнозная стоимость проекта (Estimate at Completion – EAC);

- отклонение при завершении (Variance at Completion – VAC).

Графическая интерпретация показателей метода освоенного объема на

графике S-кривых приведена на рисунке 3[17].

Аналитические показатели метода освоенного объема предназначены для определения ответов на основные вопросы, возникающие в ходе контроля продолжительности и бюджета проекта, как это показано в таблице 1.

Рисунок 3. Графическая интерпретация основных показателей метода освоенного объема[18]

Таблица 1

Показатели метода освоенного объема и вопросы контроля реализации проекта.

|

Вопросы, возникающие при контроле реализации проекта |

Показатели метода освоенного объема, дающие возможность получить ответ на соответствующий вопрос |

|

Отстает ли проект от графика или опережает его? |

Отклонение по расписанию (по срокам) (Schedule Variance – SV) |

|

Насколько эффективно используется время? |

Индекс выполнения расписания (Schedule Performance Index – SPI) |

|

Какая вероятная продолжительность проекта? |

Прогнозная продолжительность проекта (Time Estimate at Completion – EACt) |

|

Находится ли проект в рамках или же за рамках бюджета? |

Отклонения по затратам (по стоимости) (Cost Variance – CV) |

|

Насколько эффективно используются ресурсы? |

Индекс выполнения бюджета (Cost Performance Index – CPI) |

|

Насколько эффективно должны использоваться ресурсы для успешного завершения проекта? |

Индекс необходимой эффективности (To-Complete Performance Index – TCPI) |

|

Каковы ожидаемые общие затраты по проекту? |

Прогнозная стоимость проекта (Estimate at Completion – EAC) |

|

Будет ли проект завершен в рамках или же за рамками бюджета? |

Отклонение при завершении (Variance at Completion – VAC) |

Безусловно, метод освоенного объема включает в себя не только обозначенные в указанных таблицах показатели, но в данной таблице представлены основные аналитические показатели, достаточно полно говорящие о возможностях метода освоенного объема и порядке его использования[19].

Применение метода освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов. Как показали итоги глобального исследования PWC в управлении проектами и программами, управление освоенным объемом достаточно популярно у руководителей проектов по всему миру.

В частности, 62% респондентов считают, что Управление освоенным объемом (EVM, Earned Value Management) играет важную роль в успешности проекта, при этом EVM в той или иной мере используется в 69% исследованных компаний. В существующей литературе по методу освоенного объема не очень часто встречаются источники, которые обращали бы внимание на недостатки метода. Еще меньше имеется целевых исследований, посвященных конкретным недостаткам метода освоенного объема[20].

К числу источников, которые заостряют свое внимание на недостатках метода освоенного объема, можно отнести исследование Анбари Ф.[21], который в большей степени рассматривает дополнения к стандартному варианту метода освоенного объема, но при этом кратко останавливается и на его недостатках, и критическое эссе Мак Кинлея М., которые изучает проблемы внедрения и использования метода освоенного объема.

Недостаткам и ограничениям посвящены две статьи Флеминга К.В. и Коппелмана Дж.М.. В определенной степени Флеминг К.В. и Коппелман Дж.М. в своем справочном пособии по методу освоенного объема обращают внимание на недостатки метода. Также и в американском стандарте по методу освоенного объема говорится о существующих проблемах с использованием показателей контроля продолжительности[22].

К числу недостатков метода освоенного объема исследователи относят следующие[23]:

- показатели контроля продолжительности (отклонение по расписанию, индекс выполнения расписания) дают некорректные значения, когда проект (или отдельные работы) нарушает плановые сроки выполнения; данный недостаток подробно описан в американском стандарте и в учебнике под редакцией Разу М.Л., и там же предлагаются определенные альтернативные решения для этих проблем;

- метод освоенного объема часто предполагает использование большого количества различных показателей, которые частично дублируют друг друга (например, как отклонения и индексы), а подчас и позволяют различные интерпретации, что вводит в заблуждение руководителей проектов и порождает определенные конфликты;

- метод освоенного объема требует серьезной адаптации для проектов и даже отдельных работ различного содержания; отчасти данная проблема решается с помощью различных способов определения базовых показателей; но в целом метод освоенного объема нуждается в подстройке к специфике проектов, а в самом методе никаких конкретных указаний и рекомендаций по такой адаптации не предлагается;

- метод освоенного объема базируется на допущении, что до начала проекта можно точно определить состав работ и их бюджеты, что очень редко встречается в действительности; пересмотр состава работ и их бюджетных показателей при использовании метода освоенного объема – процесс очень трудоемкий и негибкий, необходимо пересматривать все планы и бюджеты по проекту в целом;

- метод освоенного объема позволяет определить наличие проблем с соблюдением сроков и бюджетов, но очень слабо позволяет проводить анализ проблем, т.е. выяснения того, с чем или кем связаны возникшие проблемы[24];

- показатели метода освоенного объема практически никак не согласуются с показателями контроля качества, что не позволяет использовать целостную систему контроля проекта по параметрам сроков, бюджетов и качества.

Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации.

Свод знаний по управлению проектами РМВоК в качестве инструмента контроля стоимости предлагает метод освоенного объема.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

Глава 2. Практические аспекты управления стоимостью проекта

2.1. Инициация и разработка концепции проекта

Концепция проекта по развитию ООО «Север»:

Сущность проекта: Развитие предприятия ООО «Север» путем расширения сферы деятельности и спектра предоставляемых услуг.

Потребности бизнеса, которые решает проект: Реализация данного проекта позволит принести доход не только собственникам, но и инвесторам, а так же занять свободную нишу на рынке утилизации сточных вод и жидких бытовых отходов, повысить конкурентоспособность предприятия на рынке. Рассматриваемый проект решает экологическую проблему, предупреждая заражение подземных вод, так же позволяет повторно использовать ресурсы на территории с.Туруханск.

Основные цели: При реализации проекта предприятие должно стремиться к достижению следующих целей: повышение конкурентоспособности на рынке, улучшение своих финансовых показателей в виде прибыли, финансовой устойчивости и прочих.

Ключевые задачи проекта:

- Анализ и выбор способа приобретения основных средств;

- Приобретение блочно-модульной станции очистки сточных вод по рыночной цене

- анализ и выбор поставщика оборудования;

- подписание контракта с поставщиками;

- покупка необходимых основных средств

- транспортировка оборудования до с.Туруханск;

- Проведение СМР подрядчиком

- найм дополнительного числа сотрудников;

Представим жизненный цикл проекта в таблице 1.

Таблица 1

Жизненный цикл проекта ООО «Север»

|

Фаза |

Перечень основных работ |

Сложности |

Выходной документ |

||

|

Название |

Начало |

Окончание |

|||

|

Инициация |

Февраль 2018 |

Март 2018 |

Формирование инвестиционного замысла; разработка устава проекта; поиск консультанта по внедрению; заключение договора с внешним консультантом, (определение возможностей по срокам). |

Проблема правильного выбора и постановки целей проекта, трудность в определение наилучших поставщиков. |

Задание на проектирование, устав проекта, концепция проекта. |

|

Планирование |

Март 2018 |

Май 2018 |

Составление предварительного содержания проекта; определение структуры работ; анализ осуществимости внедрения проекта; разработка проектно-сметной документации; составление ТЭО; |

Согласование сроков освоения бюджетных средств, сложности в оформлении необходимой документации. |

Генеральный план проекта, ТЭО, проектносметный расчет. |

|

Исполнение |

Май 2018 |

Октябрь 2023 |

Анализ поставщиков оборудования; привлечение внешнего капитала (инвестиций); Выбор площадки проведения СМР. Анализ и выбор перевозчика речным транспортом; транспортировка оборудования от поставщика до заказчика. Найм персонала; обучение и подготовка персонала; сдача проекта Последующая эксплуатация |

Изменение сроков, трудности при доставке; трудности со сбором документов и получении кредита. |

Контракты с поставщиком; контракты с банком. |

|

Завершение |

Май 2023 |

Декабрь 2023 |

Сдача проекта заказчику, корректировка и утверждение необходимых положений и рекомендаций; обобщение опыта, архивация |

Сложности при внезапной поломке или неисправности, Груз не будет доставлен до окончания периода навигации. |

Техническая документация на оборудование; эксплуатационная документация |

Исходя из данной таблицы, мы видим перечень всех работ, задействованных в данном проекте, возможные сложности при их наступлении, а также документы, которые задействованы на каждой из фазы жизненного цикла. Другим важным фактором проекта является его участники.

Под участниками проекта понимаются – физические и\или юридические лица, которые непосредственно вовлечены в реализацию проекта, либо чьи интересы могут быть затронуты при осуществлении проекта Каждый проект характеризуется набором участников, каждый их которых играет определенную роль в соответствии с его функциями в проекте.

Среди участников выделим наиболее значимые роли, в проекте которые задействованы на различных фазах жизненного цикла.

- Заказчик - будущий владелец и пользователь результатами проекта. Он определяет основные требования к проекту. В данном случае заказчиком является общество с ограниченной ответственностью «Север». Заказчик передает информацию о сути проекта, желаемых результатах его реализации (№1);

- Инициатор проекта – в данной роли также выступает ООО «Север», в лице генерального директора Юдина В.В. Он формирует замысел проекта, обосновывая необходимость и целесообразность реализации проекта для предприятия(№2);

- Генеральный менеджер проекта – выступает генеральный директор из-за того, что предприятие не является большим и есть возможность контролировать ход его реализации. Он контролирует выполнение всех работ и согласовывает форму всех документов, а также проходимость через все контрольные точки проекта(№3);

- Внешний консультант – отвечает за анализ и обоснование эффективности при реализации проекта, а также обобщение полученного опыта для дальнейшего использования. Принимает активное участие в фазах инициации и планирования(№4);

- Инвесторы – в роли инвесторов выступают кредитные организации, а также другие внешние пользователи, нацеленные на развитие предприятия. Средства привлекаются на фазе планирования и обеспечиваются кредитным договором – для кредитных организаций и инвестиционный договор (соглашение) – для инвесторов(№5

- Муниципальное образование «Администрация Туруханского района» - является внешним пользователем и заключает договор на выполнение муниципального заказа. На основании вышеуказанного договора выдается разрешение на право осуществления грузовых перевозок (№6);

- Поставщик оборудования – участвуют в фазе исполнения. Занимаются поставками и монтажом стеллажей и автопогрузчиков. В качестве поставщика будем рассматривать ООО «ЭКОС» (№7);

- Подрядчик - юридическое лицо, несущее ответственность за выполнение работ в соответствии с контрактом. В данном проекте главным подрядчиком будет являться также ООО «ЭКОС» (№8);

- Транспортная компания – занимается речной перевозкой приобретенного оборудования. Работает на основании договора. (№9);

- Внутренняя рабочая бригада – занимается СМР. При этом контролируются начальником производства и инженерами со стороны ООО «ЭКОС». Регламентируется на основании трудового договора как сверхурочные работы, которые оплачиваются отдельно(№10);

- Экономический отдел (Бухгалтер) – является непосредственным участником от предприятия, подтверждает и согласовывает затратную часть проекта в виде подписанных контрактов и договоров, стоимостную смету проекта, а также вливание в проект из внешней среды – кредита. Действует на основании трудового договора(№11);

- Сметчики – занимаются расчетной частью при составлении проектно-сметной документации, а также расчета сметы, связанной с СМР. Работают на основание договора(№12);

- конкуренты – не являются прямыми участниками проекта, однако заинтересованы в результатах проекта (№13);

- потребители – аналогично с конкурентами не могут задействоваться напрямую, однако являются основными лицами, формирующими выручку (№14).

2.2. Экономическая оценка эффективности проекта

Первым фрагментом экономической оценки проекта является его коммерческий анализ.

Коммерческий анализ проекта имеет целью оценку инвестиций с точки зрения перспектив конечного рынка для продукции проекта. Роль коммерческого анализа заключается в прогнозировании спроса на услуги проекта, а затем и будущих цен, исходя из анализа рынка сбыта.

В настоящий момент ООО «Север» взаимодействует с клиентами на контрактной основе, с периодом 1 месяц, квартал, полугодие, год. Тарифы действуют по предоплатной системе. Основные тарифы на услуги компании ООО «Север» представлены в таблице 2.

Таблица 2

Тарифы на услуги компании ООО «Север», руб. за 1 м3

|

Форма собственности |

Стоимость услуг вывоза в расчете на 1 м3 |

|||

|

1 месяц |

1 квартал |

1 полугодие |

1 год |

|

|

Частный сектор |

750 |

710 |

680 |

650 |

|

Юридические лица |

810 |

790 |

750 |

700 |

Издержки слива на полигон, возмещение затрат за нанесения ущерба арендованной земле составляет для частного сектора – 130 руб/м3, юридические лица согласно договору №44-МК/2016-СВ от 09.03.2016 обязаны выплачивать 150 руб/м3 Таким образом, расчет окончательной стоимости определяется по формуле:

С = (𝑛 ∗ 𝑝) + (𝑝1 ∗ 𝑛 ),

где С– стоимость услуг по контракту, руб; n – объем вывоза сточных вод, м3; p – стоимость услуг вывоза сточных вод, руб; 𝑝2 – величина выплат по договору.

Также берется во внимание, что ежемесячно представители частного сектора за 30 календарных дней пользуются услугами ООО «Север» и расход составляет 22 м3, предприятиям и компаниям в среднем ежемесячно требуются услуги в объеме 60 м3.

Расчет усредненной стоимости услуг компании представлен в таблице 3.

Таблица 3

Расчет усредненной стоимости услуг компании

|

Форма собственности |

1 месяц |

1 квартал |

1 полугодие |

1 год |

|

Частный сектор |

19360 |

18480 |

17820 |

17160 |

|

Юридические лица |

57600 |

56400 |

54000 |

51000 |

Найдем разницу в стоимости между услугой вывоза сточных вод на полигон и очисткой сточных вод. Полученные данные предоставим в таблице 4.

Таблица 4

Стоимостная разница между услугами слива сточных вод и их утилизацией, руб.

|

Форма собственности |

1 месяц |

1 квартал |

1 полугодие |

1 год |

|

Частный сектор |

5940 |

5500 |

4840 |

3740 |

|

Юридические лица |

18000 |

15600 |

14400 |

12000 |

Необходимо также указать, что при внедрении проекта очистной станции к потребителю услуг будут возвращаться водные ресурсы, с коэффициентом 0,671. Это значит, что при обработке 60 м3 сточных вод, к потребителю вернется 40,26 м3 пригодной для повторного использования воды. Наглядно представим данные об экономии водных ресурсов во временном периоде одного года в таблице 5.

Таблица 5

Экономия водных ресурсов во времени

|

Форма собственности |

1 месяц |

1 квартал |

1 полугодие |

1 год |

|

Частный сектор |

14,762 |

44,286 |

88,572 |

177,144 |

|

Юридические лица |

40,26 |

120,78 |

241,56 |

483,12 |

Стоимость в частном секторе за 1 месяц увеличится на 31% (5940), Юридические лица также будут выплачивать на 31% больше (18000). В случае, если составлять годовой договор на предоставления услуг, для частного сектора сумма выплат увеличится на 21% (3740), Фирмы и предприятия будут платить на 23% больше (12000).

Таким образом, можно подвести итог коммерческого анализа. Хотя для потребителей цены на услуги очистной станции будут выше, но немаловажным фактором в пользу проекта будет то, что потребители вернут потерянные денежные средства в материальном выражении , т.е. при повторном использовании ресурсов.

Далее определим все необходимые расчетные показатели для того, чтобы оценить эффективность проекта.

Таблица 6

Результирующие показатели

|

Кредит на 4 года |

NPV |

IRR |

Pзатрат |

PI инвест |

DPBP |

|

Общественная эффективность |

45221 |

2,24 |

6,321 |

||

|

Региональная эффективность |

50874 |

16,09 |

6,716 |

||

|

Коммерческая эффективность в целом |

37576 |

175% |

4,957 |

5,381 |

1,70 |

|

Коммерческая эффективность в целом с учетом распределения |

41653 |

1,91 |

5,810 |

||

|

Эффективность участия АК |

43815 |

10,45 |

3,416 |

5,188 |

1,12 |

|

Эффективность участия АК с учетом распределения |

46832 |

10,99 |

3,520 |

||

|

Эффективность с позиции кредитора |

42313 |

2,67 |

6,218 |

||

|

Эффективность для акционера (max) |

38721 |

8,32 |

5,749 |

35,510 |

Проанализировав полученные данные, можно сказать, что проект является достаточно эффективным, чистая приведенная стоимость NPV является положительным при использовании кредитных средств и во на всех этапах расчета. Индекс доходности также является неотрицательным, что свидетельствует не только о безубыточности проекта, но и о его способности приносить прибыль всем участникам проекта.

Составим организационную структуру проекта. В неё необходимо продемонстрировать разделение на внутренних и внешних исполнителей, отразить взаимосвязи между ними. Отметим, что во внутренней организационной структуре господствуют принципы проектного управления и матричной организации – горизонтальные взаимоотношения между специалистами и отделами являются основой для успешной реализации проекта.

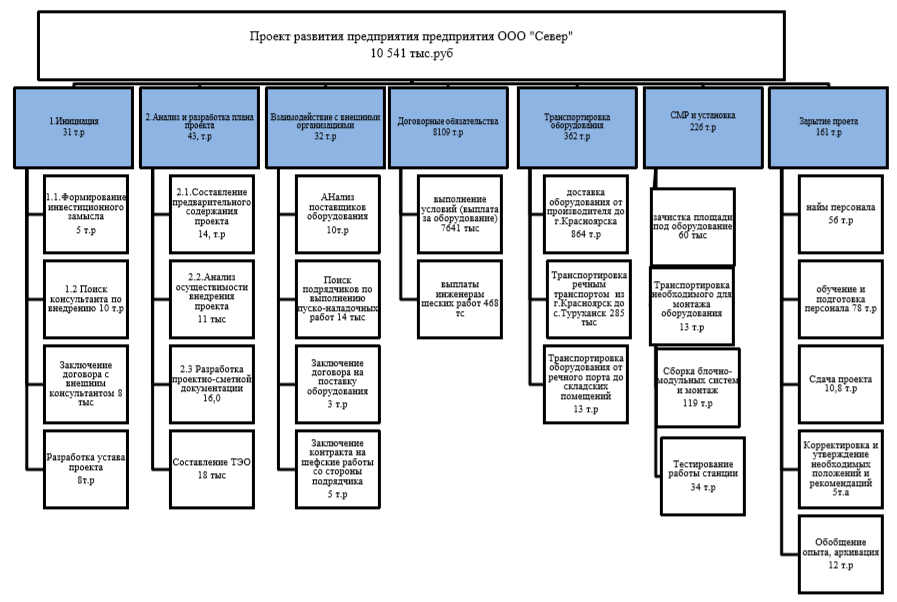

Рисунок 3. Дерево стоимости и иерархическая структура работ по проекту развития ООО «Север»

Следующим важнейшим этапом работы над проектом является создание опорного плана, базирующегося на созданном плане проекта и информации о стоимости выполнения задач. Он представляет из себя план проекта, совмещающий информацию о задачах, которые нужно выполнить и об их стоимости с привязкой ко времени.

Опорный план позволяет менеджеру проекта своевременно подготавливать ресурсы для тех или иных задач, а также отслеживать ход выполнения работ. Опорный план - план проекта, достигший совершенства после внесения всех необходимых изменений и оптимизаций. Он отражает наиболее оптимальный баланс между объемом работ, затратами и сроками их выполнения.

Стоимость работ в опорном плане распределяется по одному из трёх правил:

− правило «0/100» - когда вся стоимость работ списывается в финальный день выполнения работы (оплата за выполненный результат);

− правило «50/50» - когда половина стоимости списывается в первый день выполнения работ (предоплата), оставшаяся стоимость – в последний день;

− правило «процент» - когда стоимость работы распределяется пропорционально количеству дней, затрачиваемых на её выполнение (например, заработная плата выполняющему её работнику).

Сразу поясним некоторые элементы опорного плана. Как можно заметить здесь присутствуют такие элементы как ранний старт (ES), поздний финиш (LF) и общий резерв времени (TF), которые были рассмотрены в ряде предыдущих задач. ES – демонстрирует начало работ операции, LF – ее завершение, а TF – резерв времени на который можно сдвинуть работ без ущерба на общую длительность проекта.

Также здесь есть такой показатель как BCWS – то есть запланированная стоимость по реализации проекта, который ниже указан кумулятивным это необходимо, чтобы с учетом созданного расписания по потреблению ресурсов и длительности выполнения каждой из операций, проследить темпы потребления по проекту. Исходя из вышеуказанной информации строится опорный план реализуемого проекта. Результаты построения опорного плана представлены в приложении Р. Красными линиями на нем указан критический путь проекта, который был найден ранее в работе.

Представим таблицу 7 с исходными данными для составления опорного плана проекта. Укажем в ней взаимосвязи операций, их длительность, стоимость, а также правило учёта стоимости.

Таблица 7

Исходные данные для составления опорного плана проекта ООО «Север»

|

Название работ |

Т |

ES |

LF |

TF |

Правило учета |

PV, тыс.руб |

|

Формирование инвестиционного замысла |

5 |

0 |

5 |

0 |

0/100 |

15 |

|

Поиск внешнего консультанта по экологическим аспектам проекта |

7 |

5 |

12 |

0 |

50/50 |

10 |

|

Создание проектной команды |

24 |

5 |

29 |

0 |

50/50 |

24 |

|

Заключение договора с внешним консультантом |

10 |

12 |

22 |

0 |

0/100 |

10 |

|

Разработка устава проекта |

20 |

29 |

49 |

0 |

50/50 |

18 |

|

Составление предварительного содержания проекта |

7 |

49 |

56 |

0 |

50/50 |

44 |

|

Проведение коммерческого анализа проекта |

6 |

56 |

64 |

2 |

0/100 |

21 |

|

Проведение технического анализа проекта |

8 |

56 |

64 |

0 |

0/100 |

47 |

|

Проведение социального анализа проекта |

4 |

64 |

70 |

2 |

50/50 |

18 |

|

Проведение финансового анализа проекта |

6 |

64 |

70 |

0 |

50/50 |

36 |

|

Проведение экологического анализа проекта |

5 |

22 |

70 |

43 |

0/100 |

25 |

|

Анализ осуществимости внедрения проекта |

10 |

70 |

80 |

0 |

0/100 |

23 |

|

Разработка проектно-сметной документации |

10 |

80 |

90 |

0 |

% |

50 |

|

Составление ТЭО |

13 |

90 |

103 |

0 |

50/50 |

34 |

|

Анализ поставщиков оборудования |

7 |

103 |

113 |

0 |

50/50 |

26 |

|

Поиск подрядчиков по выполнению пуско-наладочных работ |

10 |

103 |

113 |

0 |

50/50 |

18 |

|

Поиск кредитной организации |

7 |

103 |

110 |

0 |

0/100 |

12 |

|

Заключение договора на поставку оборудования |

27 |

110 |

137 |

0 |

0/100 |

13 |

|

Заключение контракта на шефские работы со стороны подрядчика |

14 |

113 |

175 |

48 |

0/100 |

35 |

|

Заключение договора с кредитной организацией |

19 |

110 |

151 |

22 |

0/100 |

19 |

|

выполнение условий (выплата за оборудование) |

14 |

137 |

151 |

0 |

0/100 |

113 |

|

выплаты инженерам шефских работ |

7 |

127 |

182 |

48 |

50/50 |

468 |

|

доставка оборудования от производителя до г. Красноярска |

31 |

151 |

182 |

0 |

50/50 |

864 |

|

Контроль на отсутствие дефектов во время перевозки |

1 |

204 |

205 |

0 |

0/100 |

15 |

|

Транспортировка речным транспортом из г. Красноярск до с. Туруханск |

7 |

205 |

212 |

0 |

50/50 |

285 |

|

Контроль на отсутствие дефектов во время перевозки |

10 |

151 |

219 |

0 |

0/100 |

15 |

|

Транспортировка оборудования от речного порта до складских помещений |

7 |

205 |

212 |

0 |

0/100 |

26 |

|

зачистка площади под оборудование |

10 |

151 |

219 |

58 |

50/50 |

94 |

|

Транспортировка необходимого для монтажа оборудования |

7 |

212 |

219 |

0 |

0/100 |

25 |

|

найм персонала |

21 |

151 |

205 |

33 |

% |

56 |

|

обучение и подготовка персонала |

14 |

205 |

219 |

0 |

% |

78 |

|

сборка станции |

15 |

219 |

234 |

0 |

50/50 |

120 |

|

Тестирование работы станции |

10 |

234 |

244 |

0 |

0/100 |

34 |

|

Сдача проекта |

21 |

244 |

265 |

0 |

0/100 |

25 |

|

Корректировка и утверждение необходимых положений и рекомендаций |

7 |

265 |

272 |

0 |

0/100 |

17 |

|

Обобщение опыта, архивация |

14 |

272 |

286 |

0 |

0/100 |

15 |

|

Всего |

2748 |

На основе исходных данных в приложении Р сформирован опорный

план.

Сущность проекта: Развитие предприятия ООО «Север» путем расширения сферы деятельности и спектра предоставляемых услуг.

Основные цели: При реализации проекта предприятие должно стремиться к достижению следующих целей: повышение конкурентоспособности на рынке, улучшение своих финансовых показателей в виде прибыли, финансовой устойчивости и прочих.

В рамках управления содержанием проекта был избран метод структуризации, подразумевающий построение следующих моделей: иерархической структуры работ (WBS), дерева стоимости и дерева решений.

Глава 3. Контроль стоимости проекта с помощью метода освоенного объема

Метод освоенного объема Earned Value Management основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определения факторов, оказывающих влияние на график выполнения работ.

При анализе освоенного объема используются три показателя: плановые (бюджетные) затраты - BCWS, PV, фактические затраты - ACWP, АС; освоенный объем - BCWP, EV, т. e. плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате.

Освоенный объем не зависит от фактически произведенных затрат по работе. Методика освоенного объема в руках руководителя проекта является инструментом, с помощью которого можно вовремя узнать об опасности срыва проекта уже на ранней стадии его реализации, когда выполнено всего лишь 15% от общего объема запланированных работ. Предупреждение о возможном срыве позволит руководителю проекта максимально точно определить потребность в финансировании для завершения работ.

При реализации проекта развития ООО «Север» необходимо на начальном этапе внедрить метод освоенного объема, которая предполагает составление полного описания проекта и детального графика его реализации еще на начальной стадии. Это позволяет производить точные оценки фактических данных и контролировать проект с начала и до полного завершения работ.

Преимущество этого инструмента состоит в том, что он позволяет получать точные и надежные данные о ходе выполнения проекта уже на стадии 15%-ного его выполнения. Любой руководитель проекта может использовать эти данные для прогноза затрат, требующихся для завершения всех работ по проекту с минимальной вероятностью ошибки. Если на ранней стадии выполнения проекта руководитель получает данные по фактическому выполнению проекта, неприемлемые по ряду показателей, это может послужить для него предупредительным сигналом и позволит предпринять своевременные шаги для предотвращения нежелательных последствий.

В проекте будет три основные вехи (контрольные точки), по анализу которых мы и будем судить об эффективности нашего проекта. Перечень контрольных точек представлен в таблице 8.

Таблица 8

Контрольные точки проекта по развитию ООО «Север»

|

Название работ |

Т |

ES |

LF |

TF |

Правило учета |

PV, тыс.руб |

|

Составление ТЭО |

13 |

9 |

103 |

0 |

50/50 |

34 |

|

Заключение контракта на шефские работы со стороны подрядчика |

14 |

113 |

175 |

48 |

0/100 |

35 |

|

Транспортировка речным транспортом из г. Красноярск до с. Туруханск |

21 |

183 |

204 |

0 |

50/50 |

285 |

|

Сборка станции |

15 |

219 |

234 |

0 |

0/100 |

120 |

Комбинация методов характерных точек и процента выполнения позволяет снизить возможность искажения информации посредством введения нормативных значений по характерным точкам.

Анализ проекта по приведенным выше показателям можно выполнить с помощью таблицы 9.

Таблица 9

Характеристика состояния проекта

|

Показатель |

Отклонение по затратам CV |

Отклонение по расписанию SV |

|

Значение >0 |

Недовыполнение сметы |

Опережает график |

|

Значение = 0 |

Соответствует стоимости |

Совпадает с графиком |

|

Значение <0 |

Перерасход средств |

Отстает от графика |

|

Показатель |

Индекс выполнения бюджета CPI |

Индекс выполнения расписания SPI |

|

Значение > 1 |

Недовыполнение сметы |

Опережает график |

|

Значение = 1 |

Соответствует стоимости |

Совпадает с графиком |

|

Значение < 1 |

Перерасход средств |

Отстает от графика |

Оценка текущего статуса проекта с использованием метода освоенного объема требует три элемента данных – BCWS, BCWP и ACWP. На основе этих данных рассчитывают показатели отклонения по расписанию (SV) и отклонения по стоимости (CV). Отклонение по стоимости говорит о том, соответствуют ли затраты выполненной работы плановым показателям в любой точке жизненного цикла проекта. Если стоимостные оценки были структурированы на стоимость труда и материалов, отклонение по стоимости нужно тщательно проанализировать и выявить, в чем причина: в затратах на использование трудовых ресурсов, материалов, механизмов или и в том, и другом. Отклонение от графика дает общую оценку всех наборов работ проекта на определенную дату. Важно отметить, что в SV нет информации о критическом пути. График отклонения от запланированных сроков работ показывает изменения в движении финансовых потоков, а не во времени. Единственный точный метод, позволяющий определить истинное время хода работ над проектом, – это сравнение сетевого графика проекта с фактическим сетевым графиком. Однако показатель SV очень полезен для определения, в каком направлении идет вся работа над проектом.

Общепризнано, что основным свойством методики освоенного объема является возможность обнаружения на ранних стадиях реализации проекта несоответствия фактических показателей проекта плановым значениям, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т.д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Заключение

Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации.

Свод знаний по управлению проектами РМВоК в качестве инструмента контроля стоимости предлагает метод освоенного объема.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

Сущность проекта: Развитие предприятия ООО «Север» путем расширения сферы деятельности и спектра предоставляемых услуг.

Основные цели: При реализации проекта предприятие должно стремиться к достижению следующих целей: повышение конкурентоспособности на рынке, улучшение своих финансовых показателей в виде прибыли, финансовой устойчивости и прочих.

В рамках управления содержанием проекта был избран метод структуризации, подразумевающий построение следующих моделей: иерархической структуры работ (WBS), дерева стоимости и дерева решений.

Оценка текущего статуса проекта с использованием метода освоенного объема требует три элемента данных – BCWS, BCWP и ACWP.

Основным свойством методики освоенного объема является возможность обнаружения на ранних стадиях реализации проекта несоответствия фактических показателей проекта плановым значениям, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т.д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Список литературы

Балашов, А. И. Управление проектами: учебник и практикум для академического бакалавриата / А. И. Балашов, Е. М. Рогова, М. В. Тихонова и др. Люберцы: Юрайт, 2016. 383 c.

Верзух, Эрик Управление проектами: ускоренный курс по программе MBA / Эрик Верзух. М.: Вильямс, 2015. 480 c.

- Вылегжанина, А. О. Мультипроектное управление и системы проектного управления : учеб. пособие / А. О. Вылегжанина. – Москва-Берлин : Директ-Медиа, 2015. – 160 с.

Данилюк А. Ю., Чурсин Р. А., Островская А. А. К вопросу о некоторых аспектах оценки эффективности проектов, реализуемых в наукоемких отраслях промышленности // Бизнес в законе. 2014. №4.

Елохова И. В., Малинина С. Е. Современные проблемы оценки экономической эффективности инновационных проектов // Вестник ПГУ. Серия: Экономика. 2014. №3. С. 74-81.

Кириллов Ю. В., Назимко Е. Н. Экономико-математическая оценка точности вычисления срока окупаемости инвестиционного проекта // Финансовая аналитика: проблемы и решения. 2016. №16 (298). С. 20-29.

Малинина С. Е. Проблемы оценки экономической эффективности инновационных проектов // КЭ. 2014. №4 (88). С. 16-24.

Масловский, В.П. Управление проектами: Учебное пособие. / Красноярск: Издательский центр Библиотечно-издательского комплекса Сибирского Федерального Университета, 2017. – 297 с.

Основы управления проектами [Электронный ресурс] //Электронная база «Национальный открытый университет ИНСТИТУТ». – Режим доступа: http://www.intuit.ru.

- Пасынкова О. Ю., Доценко О. С. Способы оценки эффективности реальных инвестиционных проектов // Символ науки. 2016. №11. С. 161-163.

Профатилов Д. А. Инновационный проект: дискуссия в области понятийного аппарата // Вектор науки ТГУ. 2014. №3. С. 218221.

Сисошвили С. Разработка инвестиционного проекта // Экономика и жизнь. — 2014. — № 13

Статьи о системах управления проектами // Ресурс для IT специалистов. URL: https://habrahabr.ru. (дата обращения: 05.06.2018)

Сутягин В. Ю. Нюансы оценки инвестиционных проектов // Социально-экономические явления и процессы. 2014. №10. С. 87-100.

Характеристика систем управления проектами // Поиск и подбор сервисов для бизнеса. URL: https://startpack.ru/category/projectmanagement (дата обращения: 13.06.2018)

Шубин И. И. Анализ современных подходов к оценке эффективности инновационных проектов // Век качества. 2015. №4. С. 22-32.

Яковлева Е. А. Анализ экономической эффективности нововведений на основе стоимостного подхода // КЭ. 2015. №11. С. 13861396.

-

Масловский, В.П. Управление проектами: Учебное пособие. / Красноярск: Издательский центр Библиотечно-издательского комплекса Сибирского Федерального Университета, 2017. – 297 с. ↑

-

Сисошвили С. Разработка инвестиционного проекта // Экономика и жизнь. — 2014. — № 13 ↑

-

Вылегжанина, А. О. Мультипроектное управление и системы проектного управления : учеб. пособие / А. О. Вылегжанина. – Москва-Берлин : Директ-Медиа, 2015. – 160 с. ↑

-

Масловский, В.П. Управление проектами: Учебное пособие. / Красноярск: Издательский центр Библиотечно-издательского комплекса Сибирского Федерального Университета, 2017. – 297 с. ↑

-

Основы управления проектами [Электронный ресурс] //Электронная база «Национальный открытый университет ИНСТИТУТ». – Режим доступа: http://www.intuit.ru. ↑

-

Балашов, А. И. Управление проектами: учебник и практикум для академического бакалавриата / А. И. Балашов, Е. М. Рогова, М. В. Тихонова и др. Люберцы: Юрайт, 2016. 383 c. ↑

-

Верзух, Эрик Управление проектами: ускоренный курс по программе MBA / Эрик Верзух. М.: Вильямс, 2015. 480 c. ↑

-

Верзух, Эрик Управление проектами: ускоренный курс по программе MBA / Эрик Верзух. М.: Вильямс, 2015. 480 c. ↑

-

Статьи о системах управления проектами // Ресурс для IT специалистов. URL: https://habrahabr.ru. (дата обращения: 05.06.2018) ↑

-

Характеристика систем управления проектами // Поиск и подбор сервисов для бизнеса. URL: https://startpack.ru/category/projectmanagement (дата обращения: 13.06.2018) ↑

-

Профатилов Д. А. Инновационный проект: дискуссия в области понятийного аппарата // Вектор науки ТГУ. 2014. №3. С. 218221. ↑

-

Сутягин В. Ю. Нюансы оценки инвестиционных проектов // Социально-экономические явления и процессы. 2014. №10. С. 87-100. ↑

-

Сутягин В. Ю. Нюансы оценки инвестиционных проектов // Социально-экономические явления и процессы. 2014. №10. С. 87-100. ↑

-

Кириллов Ю. В., Назимко Е. Н. Экономико-математическая оценка точности вычисления срока окупаемости инвестиционного проекта // Финансовая аналитика: проблемы и решения. 2016. №16 (298). С. 20-29. ↑

-

Малинина С. Е. Проблемы оценки экономической эффективности инновационных проектов // КЭ. 2014. №4 (88). С. 16-24. ↑

-

Малинина С. Е. Проблемы оценки экономической эффективности инновационных проектов // КЭ. 2014. №4 (88). С. 16-24. ↑

-

Елохова И. В., Малинина С. Е. Современные проблемы оценки экономической эффективности инновационных проектов // Вестник ПГУ. Серия: Экономика. 2014. №3. С. 74-81. ↑

-

Елохова И. В., Малинина С. Е. Современные проблемы оценки экономической эффективности инновационных проектов // Вестник ПГУ. Серия: Экономика. 2014. №3. С. 74-81. ↑

-

Данилюк А. Ю., Чурсин Р. А., Островская А. А. К вопросу о некоторых аспектах оценки эффективности проектов, реализуемых в наукоемких отраслях промышленности // Бизнес в законе. 2014. №4. ↑

-

Шубин И. И. Анализ современных подходов к оценке эффективности инновационных проектов // Век качества. 2015. №4. С. 22-32. ↑

-

Пасынкова О. Ю., Доценко О. С. Способы оценки эффективности реальных инвестиционных проектов // Символ науки. 2016. №11. С. 161-163. ↑

-

Пасынкова О. Ю., Доценко О. С. Способы оценки эффективности реальных инвестиционных проектов // Символ науки. 2016. №11. С. 161-163. ↑

-

Яковлева Е. А. Анализ экономической эффективности нововведений на основе стоимостного подхода // КЭ. 2015. №11. С. 13861396. ↑

-

Яковлева Е. А. Анализ экономической эффективности нововведений на основе стоимостного подхода // КЭ. 2015. №11. С. 13861396. ↑

- Особенности функционирования финансово-кредитных институтов

- Коммерческие банки, их виды и основные направления деятельности (Понятие и основные виды деятельности коммерческих банков в Российской Федерации)

- Распределение и использование прибыли как источник экономического роста предприятий

- Набор, отбор персонала(на примере конкретной организации)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия на примере ПАО «АЛРОСА»

- Франчайзинг как особый вид вертикальных ограничений на примере сети кофеен «Шоколадница»

- Управление поведением в конфликтных ситуациях (Основные причины конфликтов в современных организациях)

- Планирование финансового результата деятельности организации с учетом эффекта операционного левериджа

- Защита права собственности

- Физические и юридические лица. Общие понятия

- Офис управления проектами: функции, структура, особенности формирования (Теоретические аспекты создания офиса управления проектами)

- Роль мотивации в поведении организации (Основные теоретические аспекты системы мотивации)