Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия на примере ПАО «АЛРОСА»

Содержание:

ВВЕДЕНИЕ

Современная рыночная среда характеризуется нестабильностью целей предприятия, изменчивостью спроса и предложения, цен на товары и факторы производства, изменениями в конкурентной среде и другими макро и микроэкономическими факторами. В этих условиях одной из первоочередных задач руководства предприятия становится формирование и оценка текущих и перспективных возможностей предприятия, т.е. его потенциала. Это связано с необходимостью обеспечения эффективности функционирования и повышения конкурентоспособности предприятия на рынке.

Комплексная оценка финансово-хозяйственной деятельности это элемент управления предприятием, она выступает одним из этапов управленческой деятельности и является важным источником информации для принятия и обоснования эффективных управленческих решений.

Целью данной курсовой работы является анализ потенциала предприятия и оценка его использования.

Достижение поставленной цели обеспечивается решением следующих задач:

- раскрыть понятие, сущность и основные виды потенциала предприятия;

- определить задачи, основные направления и источники анализа финансового состояния предприятия;

- рассмотреть основные методы комплексной оценки эффективности финансово-хозяйственной деятельности;

- на основе данных бухгалтерской (финансовой) отчетности провести анализ абсолютных и относительных показателей финансово-хозяйственной деятельности на примере конкретного предприятия;

- разработать предложения по улучшению финансового потенциала предприятия.

Объект исследования – Публичное акционерное общество Акционерная Компания «АЛРОСА».

Предмет исследования – показатели финансово-хозяйственной деятельности Открытого акционерного общества Акционерная Компания «АЛРОСА».

Теоретической и методологической основой исследования послужили работы авторов Евдокимовой Л.О., Т.И. Григорьевой, В.В. Ковалева, Т.Г. Косенко, В.Я. Поздняковой, Э. Хелферта и ряд других документов.

Практическую основу работы составили документы годовой бухгалтерской отчетности ПАО «АЛРОСА» за 2013-2015 годы, а именно бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2).

В процессе написания работы применялись такие методы исследования как анализ и синтез, логический подход к оценке экономических явлений, комплексность, системность, сравнение изучаемых показателей, метод финансовых коэффициентов.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

В первой главе курсовой работы раскрыты понятие, сущность потенциала предприятия, а также методы оценки финансово-хозяйственной деятельности предприятии.

Во второй главе проведен проведены анализ экономических результатов деятельности ПАО АК «АЛРОСА», диагностика имущественного положения предприятия, анализ показателей платежеспособности, ликвидности и финансовой устойчивости, рассчитаны показатели рентабельности и деловой активности предприятия

В третьей главе предложены по улучшению показателей эффективности хозяйственной деятельности предприятия ПАО «АЛРОСА».

1. Теоретические основы оценки финансового потенциала предприятия

1.1. Понятие, сущность и основные виды потенциала предприятия

Производственные объекты представляют собой сложные организационные системы, состоящие из многих взаимодействующих элементов. Поэтому главное в их характеристике – определение свойств связей между ними, а также возможных последствий их взаимодействия, обусловливающих эффект системности, т.е. превышения результата функционирования системы в целом над суммой результатов функционирующих в системе элементов [10].

С учетом вышесказанного, потенциал как экономическая категория – это совокупность экономических ресурсов. производственных и рыночных возможностей, которые могут быть использованы для достижения целей предприятия.

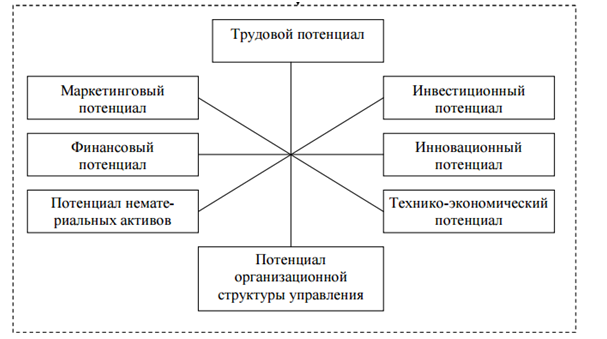

Потенциал предприятия представляет собой сложную систему. В реальных условиях к элементам потенциала предприятия следует отнести не только производственные ресурсы, но и все то, что связано с функционированием и развитием предприятия. Поэтому, в общем, структура потенциала предприятия может быть схематично представлена на рисунке 1.

Рисунок 1. Структура потенциала предприятия [10].

Инновационный потенциал предприятия характеризует готовность и способность предприятия осуществлять впервые или воспроизводить ту или иную инновацию; совокупность кадровых, материально-технических и информационных ресурсов (в виде накопленных знаний), предназначенных для решения стоящих перед хозяйствующей организацией проблем научно-технического развития, а также непрерывное использование этих ресурсов, что создает возможность для осуществления научно-технической и организационной деятельности по решению задач развития продукта и производственной системы.

Потенциал нематериальных активов представляет собой совокупность возможностей предприятия по использованию прав на новые или существующие продукты интеллектуального труда в хозяйственной деятельности, с целью реализации корпоративных интересов при удовлетворении общественных потребностей.

Потенциал организационной структуры управления – это общекорпоративный управленческий механизм (формальный и неформальный) функционирования предприятия, который характеризуется уровнем организации функциональных элементов системы и характером взаимосвязи между ними.

Маркетинговый потенциал – это способность предприятия систематически и планомерно направлять все свои функции на удовлетворение потребностей людей и использование потенциальных рынков сбыта.

Управленческий потенциал характеризует навыки, возможности и способности руководителей всех уровней управления в формировании, организации и создании необходимых условий для функционирования и развития социально-экономической системы предприятия [10].

Научно-технический потенциал характеризует уровень научного обеспечения производства (наука, техника, технология, инженерное дело, производственный опыт, научные кадры и их возможности).

И наконец, финансовый потенциал предприятия характеризует объем собственных, заемных и привлеченных финансовых ресурсов предприятия, которыми оно может распоряжаться для осуществления текущих и перспективных затрат. Главной составляющей финансового потенциала является наличие инвестиций, т.е. наличные или скрытые возможности предприятия для простого и расширенного воспроизводства потенциала [7, с.18].

Важное значение при оценке потенциала предприятия имеет анализ финансово-хозяйственной деятельности предприятия.

1.2. Основные методы комплексной оценки эффективности финансово-хозяйственной деятельности

Анализ финансового потенциала предприятия производится на основе оценки эффективности финансово-хозяйственной деятельности предприятия.

Анализ финансового состояния предприятия – это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации. Содержанием анализа является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов [4, с. 71].

С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и его подразделений.

Среди множества конкретных лиц и их групп, заинтересованных в успехе предприятия выделим те, которые имеют наибольшее значение: менеджеры, собственники бизнеса, кредиторы.

Менеджеры, как правило, отражают в отчетности те факторы, которые влияют на эффективность организации текущего производства, организацию труда, надлежащее использование прочих ресурсов, на кратко- и долгосрочные результаты предприятия в целом и ее рентабельность.

Владельцев бизнеса больше интересует их отдача на капитал, как в долгосрочной перспективе, так и текущий момент. Для них центральным будет вопрос повышения стоимости бизнеса.

И наконец, кредиторов волнует больше ликвидность предприятия и характер движения его денежных средств, который влияет на способность компании выплачивать проценты по кредитам и возвращать основную сумму долга.

Другие группы, такие как наемные работники, правительство, общество в целом, конечно, также имеют собственные цели – предприятие должно сохранять способность выплачивать зарплату, не допускать массовых увольнений, регулярно выплачивать налоги, иметь финансовые средства для сохранения окружающей среды и осуществлению различных социальных программ [15, с. 116-117].

Среди источников информации для проведения анализа финансово-хозяйственной деятельности предприятия выделяют:

- Бухгалтерскую отчетность (Баланс, отчет о финансовых результатах, отчет о движении денежных средств, примечания к финансовой отчетности);

- Статистическую финансовую информацию (официальная статистика, документы комиссий по торговле и др.);

- Внеучетные данные (Отчеты оценщиков, материалы аудиторских проверок, материалы судебных процессов и налоговых проверок, приказы об учетной политике, базы данных крупных компаний, экономические периодические издания, интервью, официальные публикации в прессе, электронные сайты компаний) [6, с. 28].

В таблице 1 представлены методы анализа финансового состояния предприятия.

Таблица 1 – Методы анализа финансового состояния предприятия[12, c.42]

|

п.п. |

Методы анализа |

Сущность метода |

|

1. |

Горизонтальный (временной) |

Сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста. |

|

2. |

Вертикальный (структурный) |

Анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателей |

|

3. |

Анализ коэффициентов |

Оценка изменения соотношения между отдельными показателями. Выявление динамики во взаимоотношениях между различными наборами данных (поливариантные изменения) |

|

4. |

Анализ тенденций (трендовый) |

Основан на сравнении каждой позиции отчетности за ряд лет и определения тренда, т.е. общей тенденции и прогнозирование на этой основе дальнейшего развития ситуации |

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

В таблице 2 представлен пример таблицы для горизонтального анализа активов предприятия.

Таблица 2 – Горизонтальный анализ активов предприятия (пример) [11, c.47]

|

АКТИВ |

Абсолютные величины, ден.ед. |

Изменения |

||

|

1-й период |

2й период |

В ден. ед. |

Темп роста, % |

|

|

I. Внеобоpотные активы |

||||

|

1.1 |

||||

|

… |

||||

|

II. Обоpотные активы |

||||

|

2.1 |

||||

|

БАЛАНС |

||||

Аналогично строится таблица для анализа пассивов баланса.

Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения. Пример построения вертикального анализа активов предприятия представлен в таблице 3.

Таблица 3 –Вертикальный анализ активов предприятия (пример) [11, c.47]

|

АКТИВ |

Абсолютные величины, ден.ед. |

Удельный вес актива, % |

Изменение удельного веса, % |

||

|

1-й период |

2-й период |

1-й период |

2-й период |

||

|

I. Внеобоpотные активы |

|||||

|

1.1 |

|||||

|

… |

|||||

|

II. Обоpотные активы |

|||||

|

2.1 |

|||||

|

… |

|||||

|

БАЛАНС |

|||||

Структурный анализ баланса позволяет сгладить влияние инфляционных процессов, которые искажают абсолютные показатели финансовой отчетности т.е. при горизонтальном анализе.

Анализ финансовых расчетных показателей (коэффициентов) направлен на изучение структуры активов предприятия, качества и интенсивности их использования, способа их финансирования. Он позволяет оценить рентабельность предприятия, его платежеспособность, ликвидность. Основными задачами анализа финансового состояния предприятия являются определение качества финансового состояния, изучение причин его улучшения или ухудшения за период. Ценным качеством финансового анализа является то, что он позволяет сравнить результаты нескольких периодов и на основе этого оценить тенденции развития хозяйственно-экономической деятельности предприятия.

К числу обобщающих показателей эффективности относят рентабельность продаж; рентабельность активов; рентабельность основного капитала; рентабельность собственного капитала; средняя норма рентабельности.

Термин «рентабельность» ведет свое происхождение от немецкого слова rеntаbеl, означающего прибыльный или доходный [12, с. 221]. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность.

Управление рентабельностью (планирование, обоснование и анализ, контроль) находятся в центре экономической деятельности предприятий, работающих на рынок. Уровень рентабельности зависит прежде всего от величины прибыли и размера затрат и применяемых ресурсов.

Рассмотрим методику расчета вышеперечисленных показателей рентабельности:

-

-

- Рентабельность продаж характеризует процент прибыли в цене продукции (сколько прибыли организация получает с 1 рубля выручки):

-

, (1)

где:

Рп – коэффициент рентабельности продаж;

ПР – прибыль от продаж;

В – выручка от реализации;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2

-

-

- Рентабельность оборота аналогичен показателю рентабельности продаж, но рассчитывается по конечному финансовому результату – чистой прибыли. Характеризует чистую эффективность текущей деятельности

-

, (2)

где:

Роб – коэффициент рентабельности оборота;

ЧП – чистая прибыль;

В – выручка от реализации;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2 .[9, c.114]

-

-

- Рентабельность производства определяет эффективность реализации продукции на 1 рубль проданной продукции, показывает количество средств, оставшееся у предприятия после покрытия себестоимости продукции

-

, (3)

Где:

Рпр– коэффициент рентабельности продукции;

ПР – прибыль от продаж;

С/ст – себестоимость реализованной продукции;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

-

-

- Рентабельность активов показывает сколько прибыли организация получает с каждого рубля вложенных средств.

-

(4)

Где:

Ра – коэффициент рентабельности активов;

ЧП – чистая прибыль;

Аср – среднегодовая величина активов предприятия по балансу;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

-

-

- Рентабельность оборотных активов показывает сколько прибыли организация получает с каждого рубля, вложенного в имущество краткосрочного использования, мобильные активы.

-

(5)

Где:

Роа – коэффициент рентабельности оборотных активов;

ЧП – чистая прибыль;

ОАср – среднегодовая величина оборотных активов предприятия по балансу;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

-

-

- Рентабельность внеоборотных активов (фондорентабельность) показывает сколько прибыли организация получает с каждого рубля вложенного в имущество долгосрочного использования [12, с 132].

-

(6)

Где:

Рвоа – коэффициент рентабельности внеоборотных активов;

ЧП – чистая прибыль;

ВОАср – среднегодовая величина внеоборотных активов предприятия по балансу;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

-

-

- Рентабельность собственного капитала показывает сколько прибыли организация получает с каждого рубля вложенных собственный средств. Значение этого показателя можно сравнивать с доходностью альтернативных вложений.

-

(7)

Где:

Рск – коэффициент рентабельности собственного капитала;

ЧП – чистая прибыль;

СК – среднегодовая стоимость собственного капитала;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2

Показатели рентабельности не имеют рекомендованных значений. Чем выше их величина, тем эффективнее работает предприятие.

Показатели рентабельности анализируются в динамике, в сравнении со среднеотраслевыми значениями и показателями конкурентов. В качестве критериев оценки могут быть выбраны значения тех или иных показателей рентабельности, устанавливаемые банками для лучших (первоклассных) заемщиков [12, c.133].

К числу частных показателей, характеризующих эффективность финансовой деятельности предприятия, относят фондоотдачу, производительность труда, оборачиваемость оборотных активов. Рассмотрим порядок расчета данных показателей:

1) Коэффициент оборачиваемости основных средств (фондоотдача) - величина выручки от продаж, приходящаяся на рубль основных средств.

, (8)

Где:

Фо – фондоотдача;

В–годовой выпуск продукции в стоимостном или натуральном выражении;

ОСср– среднегодовая стоимость основных средств;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

Показатель фондоотдачи показывает, насколько рентабельны инвестиции в основные средства предприятия.

2) Коэффициент оборачиваемости активов показывает, сколько раз за период, обычно за год, совершается полный цикл производства и обращения, приносящий эффект в виде прибыли. Характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения.

, где (9)

Коа – коэффициент оборачиваемости активов;

В–годовой выпуск продукции в стоимостном или натуральном выражении;

Аср– среднегодовая стоимость активов;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

3) Оборачиваемость оборотных активов – количество оборотов, которое совершают оборотные активы за период. Рост показателей в динамике рассматривается как благоприятная тенденция [11, c.145].

, где (10)

Кооа– коэффициент оборачиваемости оборотных активов;

В – годовой выпуск продукции в стоимостном или натуральном выражении;

ОАср – среднегодовая стоимость оборотных активов;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

Значение коэффициента оборачиваемости всех активов показывает эффективность использования оборотных активов, рост показателя в динамике свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию. Коэффициент оборачиваемости активов прямо пропорционален объему продаж и обратно пропорционален сумме используемых активов.

4) Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. Производительность труда исчисляется через систему показателей выработки и трудоемкости.

Годовая выработка (рентабельность персонала) рассчитывается как частное от деления объема выполненных работ (выпущенной продукции) на численность работников (затраты труда). Выработка отображает объем реализованной продукции на 1 работника.

, (11)

Где:

ГВ – годовая выработка;

В – годовой выпуск продукции в стоимостном или натуральном выражении;

Ч – среднесписочная численность работников предприятия [12, c.125].

В диагностике финансово-хозяйственной деятельности важное значение также имеет оценка финансовой устойчивости предприятия, которая проводится на основе коэффициентов, определяющие соотношение основных и оборотных средств, структуру источников оборотных средств, степень финансовой независимости. Коэффициенты финансовой устойчивости являются ее индикаторами, которые показывают уровни приближения фактической финансовой устойчивости предприятия к теоретически возможной.

Рассмотрим основные коэффициенты финансовой устойчивости предприятия.

1) Коэффициент финансовой автономии (коэффициент концентрации собственного капитала или коэффициент независимости) показывает долю активов предприятия, которые обеспечиваются собственными средствами. Чем выше значение этого коэффициента, тем более финансово устойчивым, стабильным и независимым от внешних кредитов является предприятие. Рекомендуемое значение для предприятия составляет 0,5–0,6.

, (12)

где:

Ка – коэффициент финансовой автономии;

СК – источники собственных средств (собственный капитал);

ВБ – общая величина финансовых ресурсов предприятия (валюта баланса);

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

2) Коэффициент финансовой зависимости – характеризует отношение заемного капитала организации ко всему капиталу (активам). Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Оптимальным является коэффициент 0,4–0,5 (в фондоемких отраслях 0,2–0,3) [9, c.220].

, (13)

где:

Кфз – коэффициент финансовой зависимости;

ВБ – общая величина финансовых ресурсов предприятия (валюта баланса);

ЗК – заемный капитал (долгосрочные и краткосрочные обязательства предприятия);

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

3) Коэффициент маневренности (мобильности) собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Рекомендуемое значение – 0,5 и выше.

, (14)

где:

Кмск– коэффициент маневренности собственного капитала;

СОС– собственные оборотные средства;

СК – собственный капитал;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2.

4) Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом) показывает, какая часть оборотных активов сформирована за счет собственных источников, характеризует уровень независимости текущей деятельности от заемного капитала. Рекомендуемое значение 0,3 – 0,5.

, (15)

Где:

Косос – коэффициент обеспеченности собственными оборотными средствами;

СОС– собственные оборотные средства;

ОА – оборотные активы;

Стр…. – строки из финансовой отчетности Ф–1, Ф–2 [9, c.222].

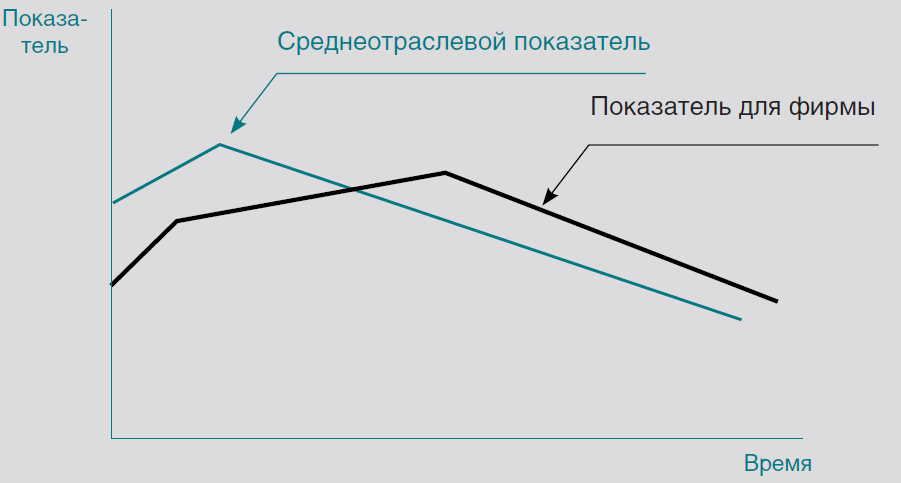

Трендовый анализ позволяет оценить качественные сдвиги в имущественном положении организации. Трендовые показатели отражают относительные изменения фактического показателя и измеряются в долях единицы. Они выражают тренд основного показателя – изменение во времени по отношению к базовому (нормативному, среднему, плановому, прошлогоднему и т. д.) значению основного показателя.

Рисунок 2. Пример графика тренда [6, c.64]

1.3. Факторы и пути повышения эффективности финансово-хозяйственной деятельности предприятия

При анализе эффективности деятельности предприятия важное значение имеет выявление причин изменения рентабельности.

Как уже отмечалось ранее, в основу расчета рентабельности положены различные виды прибыли и те ресурсы, которые были использованы для получения данного эффекта. Поэтому при рассмотрении и определении факторов, влияющих на величину рентабельности, следует обратиться к факторам изменения величин ее составляющих. Совокупность факторов, влияющих на динамику прибыли предприятия условно можно разделить на две группы:

- внутренние факторы, зависящие от деятельности предприятия;

- внешние факторы, складывающиеся под воздействием рыночной среды и не зависящие от деятельности предприятия (конъюнктура рынка, инфляция, налоговая, ценовая, валютная, таможенная политика).

В современных высоко конкурентных условиях все указанные внутрипроизводственные факторы зависят от предпринимательской инициативы. Их мобилизация и трансформация в прибыль требует инноваций и высокой степени оперативности в управлении бизнесом.

Инновации определяют финансовый успех любого бизнес – проекта, так как позволяют определить конкурентов, завоевать и расширить рынки сбыта продукции, заработать максимальную прибыль.

Основными направлениями инновационной деятельности предприятия, обеспечивающими рост прибыли, могут быть:

- производственный сектор: разработка и производство нового товара или товара, отличающегося повышенным качеством;

- коммерческий вектор: освоение нового рынка товаров, нахождение новых покупателей на товар, прорыв на иностранный рынок. При этом следует помнить, что при завоевании новых рынков норма прибыли обычно не увеличивается, даже может сокращаться из–за конкуренции цен, но потери компенсируются ростом объемов продаж;

- технологический вектор: внедрение ресурсосберегающих технологий, повышение производительности труда, новые виды и источники сырья, снижение себестоимости продукции;

- организационно–управленческий вектор: внедрение прогрессивных управленческих технологи, организация полной сопряженности производственного процесса, научная организация труда, научная организация труда [8, c.94].

Важное место в повышении эффективности производства занимают организационно-экономические факторы. Особо возрастает их роль с ростом масштабов общественного производства с усложнением хозяйственных связей. Требует дальнейшего развития и совершенствования производственная социальная инфраструктура, оказывающая существенное влияние на уровень эффективности производства. Это совершенствование самих форм и методов управления, планирования, экономического стимулирования всего хозяйственного механизма. Также широко применяются многообразные рычаги хозяйственного расчета и материального поощрения, материальной ответственности и других хозрасчетных экономических стимулов.

Особое место в интенсификации экономики предприятия, снижении удельного расхода ресурсов принадлежит повышению качества продукции. Эта задача должна стать предметом постоянного внимания и контроля, главным фактором в оценке деятельности каждого трудового коллектива.

К основным направлениям снижения себестоимости товарной продукции относят:

- внедрение прогрессивных видов техники и технологии;

- повышение производительности труда;

- повышение эффективности использования основных фондов;

- совершенствование системы управления эксплуатационными расходами на всех уровнях производственного процесса;

- совершенствование закупочной деятельности предприятия [8, c.98].

Потенциал предприятия-совокупность экономических ресурсов. производственных и рыночных возможностей, которые могут быть использованы для достижения целей предприятия.

Различают потенциал нематериальных активов, Потенциал организационной структуры управления, инновационный потенциал, финансовый, маркетинговый, управленческий и научно-технический потенциал.

При анализе финансово-хозяйтсвенной деятельности предприятия применяют различные методы (горизонтальный (временной), вертикальный (структурный), анализ коэффициентов, анализ тенденций (трендовый).

2. Анализ эффективности финансово-хозяйственной деятельности ПАО «АЛРОСА»

2.1 Организационно-правовая и экономическая характеристика ПАО «АЛРОСА»

ПАО «АЛРОСА» является мировым лидером по добыче природных алмазов в натуральном выражении. На долю компании приходится около трети всех добываемых в мире алмазов, а также около трети общемировых запасов алмазного сырья. Группа АЛРОСА занимает первое место в мире по объемам добычи алмазов в каратах, ее доля в мировой добыче по данным за 2014 год составляет более 25%. АЛРОСА добывает 97% всех алмазов Российской Федерации [3, с.10].

Деятельность по добыче алмазов организации компании ведут на территории Российской Федерации в Республике Саха (Якутия), а также в Архангельской области. Алмазы ювелирного и околоювелирного качества составляют около 65% добычи по объемам и более 95% по стоимости.

АЛРОСА имеет собственный современный геологоразведочный комплекс, обеспечивающий поддержание и наращивание объема ресурсной базы. Компания также ведет геологоразведочные работы в странах Африки.

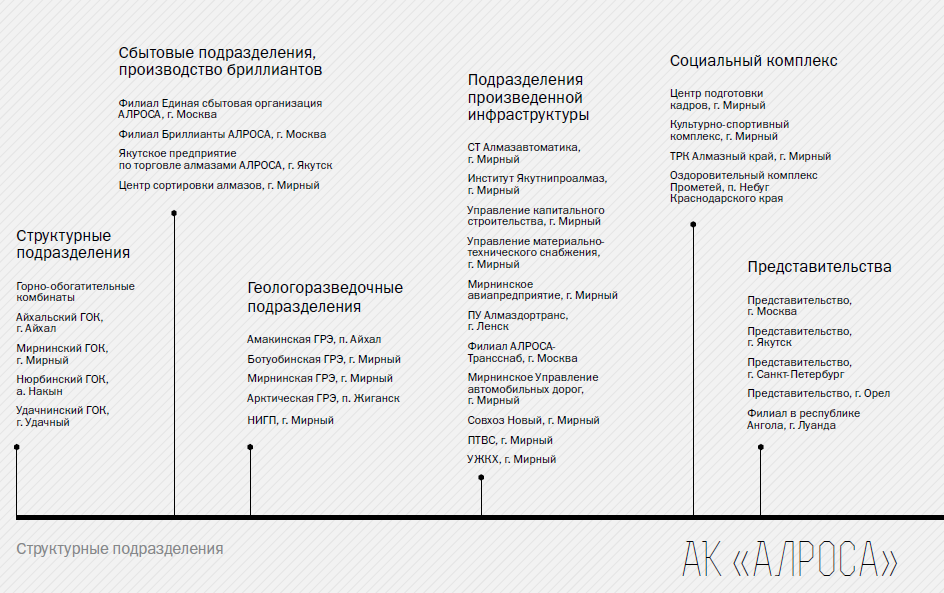

В Группу компаний «АЛРОСА» входят алмазодобывающие организации материнской компании АК «АЛРОСА» (ОАО), а также алмазодобывающие организации основных дочерних компаний – ОАО «АЛРОСА-Нюрба», ОАО «Алмазы Анабара» и ОАО «Севералмаз». Также в Группу входят зарубежные сбытовые подразделения; промышленные, строительные организации, банк и страховая компания (см. Приложение 1)

Основными акционерами АК «АЛРОСА» являются Российская Федерация (51 %), Республика Саха (Якутия) (32 %), а также восемь улусов (районов) Республики Саха (Якутия) (8 %). Обыкновенные акции компании находятся в обращении на ММВБ-РТС (АLRS).

Стратегические приоритеты ПАО «АЛРОСА»:

- обеспечение мирового лидерства в сфере добычи алмазов за счет концентрации на основном виде бизнеса, реализации в полном объеме программы восполнения ресурсной базы и модернизации производственных мощностей;

- сохранение и расширение минерально-сырьевой базы для долгосрочного роста компании;

- Повышение производительности посредством инноваций и совершенствования производственных процессов;

- Закрепление статуса признанного лидера алмазодобывающей отрасли с безупречной репутацией среди покупателей;

- Соблюдение высоких стандартов экологической и промышленной безопасности, социальной ответственности и корпоративного управления в регионах присутствия.

Стратегические конкурентные преимущества ПАО «АЛРОСА» представлены на рисунке 3.

Рисунок 3 – Конкурентные преимущества ПАО «АЛРОСА» [3, с.26]

2.2. Анализ и диагностика финансово–хозяйственной деятельности предприятия

Анализ и диагностику финансово-хозяйственной деятельности пpедпpиятия целесообразно начинать с оценки имущественного положения предприятия.

Проведем горизонтальный анализ активов ПАО «АЛРОСА» (Таблица 4).

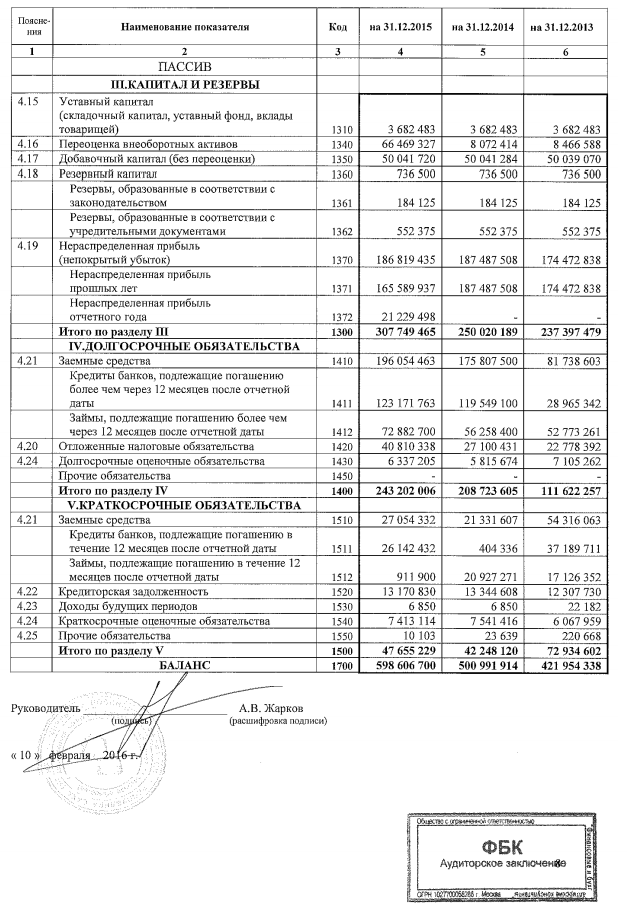

Таблица 4 – Гоpизонтальный анализ актива баланса ПАО «АЛРОСА»в 2014–2015гг.

|

АКТИВ |

Код стpоки |

Абсолютные величины, тыс. pуб. |

Изменения |

||

|

На начало пеpиода |

На конец пеpиода |

В абсолютныx величинаx, тыс.pуб. |

В относительныx величинаx, % |

||

|

I. Внеобоpотные активы |

|||||

|

в том числе: |

|||||

|

нематеpиальные активы |

1110 |

66 066 |

60 029 |

-6 037 |

-9,1% |

|

Pезультаты исследований и pазpаботок |

1120 |

139 612 |

236 654 |

97 042 |

69,5% |

|

основные сpедства |

1150 |

195 338 191 |

259 416 633 |

64 078 442 |

32,8% |

|

финансовые вложения (долгосрочные) |

1170 |

139 935 180 |

210 101 766 |

70 166 586 |

50,1% |

|

отложенные налоговые активы |

1180 |

3 712 751 |

3 711 036 |

-1 715 |

0,0% |

|

пpочие внеобоpотные активы |

1190 |

5 241 666 |

4 822 108 |

-419 558 |

-8,0% |

|

ИТОГО по pазделу I |

1100 |

347 410 803 |

481 890 209 |

134 479 406 |

38,7% |

|

II. Обоpотные активы |

|||||

|

В том числе: |

|||||

|

запасы |

1210 |

44 503 559 |

58 539 017 |

14 035 458 |

31,5% |

|

Налог на добавленную стоимость по пpиобpетенным ценностям |

1220 |

768 133 |

454 988 |

-313 145 |

-40,8% |

|

дебитоpская задолженность |

1230 |

16 795 421 |

30 175 918 |

13 380 497 |

79,7% |

|

финансовые вложения (краткосрочные) |

1240 |

77 264 905 |

11 782 150 |

-65 482 755 |

-84,8% |

|

денежные сpедства и иx эквиваленты |

1250 |

14 165 526 |

15 747 871 |

1 582 345 |

11,2% |

|

пpочие обоpотные активы |

1260 |

83 568 |

16 547 |

-67 021 |

-80,2% |

|

Итого по pазделу II |

1200 |

153 581 112 |

116 716 491 |

-36 864 621 |

-24,0% |

|

БАЛАНС |

1600 |

500 991 915 |

598 606 700 |

97 614 785 |

19,5% |

Таблица составлена на основе бухгалтерского баланса ПАО АК «АЛРОСА». На 31.12.2015

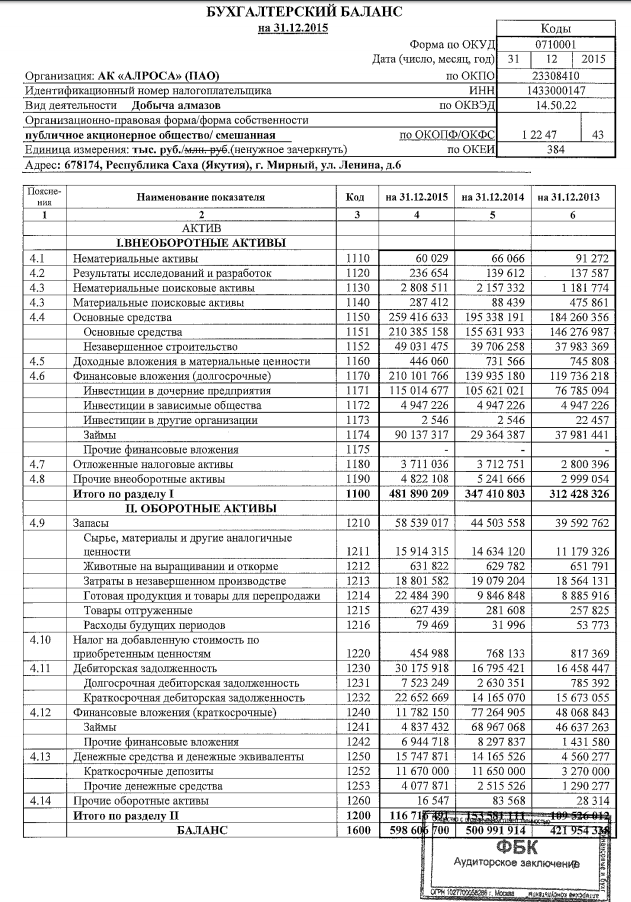

Данные в таблице 4 свидетельствуют о том, что активы пpедпpиятия в отчетном пеpиоде увеличились на 97 614 785 тыс. pуб. (+19,5%).

С точки зрения структуры активов наблюдаемое увеличение произошло за счет роста внеоборотных активов - на 134 479 406 тыс. руб. (+38,7%). В составе внеобоpотныx активов наибольший пpиpост наблюдается по статьям «Pезультаты исследований и pазpаботок» (+69,5%), «основные сpедства» (+32,8%), «финансовые вложения» (+50,1%).

Обоpотные активы пpедпpиятия в 2015г. снизидись на 36 864 621 тыс. руб. или на 24%. Наиболее значительно в абсолютном и относительном выpажении в составе оборотных активов увеличилась дебиторская задолженность – на 13 380 497 тыс. pуб. или на 79,7%. Рост дебиторской задолженности, является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. В части запасов предприятия наблюдается увеличение на 14 035 458 тыс. руб. или на 31,5%. Так как запасы относятся к числу ликвидных активов, их увеличение улучшает показатель текущей ликвидности [13].

Для проведения вертикального анализа составим аналитическую таблицу (таблица 5).

Таблица 5 – Вертикальный анализ актива баланса ПАО «АЛРОСА» в 2014–2015гг.

|

АКТИВ |

Код стpоки |

Абсолютные величины, тыс. pуб. |

Удельный вес актива, % |

Изм-е удельного веса, % |

||

|

На начало пеpиода |

На конец пеpиода |

На начало пеpиода |

На конец пеpиода |

|||

|

I. Внеобоpотные активы |

||||||

|

в том числе: |

||||||

|

нематеpиальные активы |

1110 |

66 066 |

60 029 |

0,0% |

0,0% |

0,0% |

|

Pезультаты исследований и pазpаботок |

1120 |

139 612 |

236 654 |

0,0% |

0,0% |

0,0% |

|

основные сpедства |

1150 |

195 338 191 |

259 416 633 |

56,2% |

53,8% |

-2,4% |

|

финансовые вложения (долгосрочные) |

1170 |

139 935 180 |

210 101 766 |

40,3% |

43,6% |

3,3% |

|

отложенные налоговые активы |

1180 |

3 712 751 |

3 711 036 |

1,1% |

0,8% |

-0,3% |

|

пpочие внеобоpотные активы |

1190 |

5 241 666 |

4 822 108 |

1,5% |

1,0% |

-0,5% |

|

ИТОГО по pазделу I |

1100 |

347 410 803 |

481 890 209 |

100,0% |

100,0% |

х |

Продолжение таблицы 5

|

АКТИВ |

Код стpоки |

Абсолютные величины, тыс. pуб. |

Удельный вес актива, % |

Изм-е удельного веса, % |

||

|

На начало пеpиода |

На конец пеpиода |

На начало пеpиода |

На конец пеpиода |

|||

|

II. Обоpотные активы |

||||||

|

В том числе: |

||||||

|

запасы |

1210 |

44 503 559 |

58 539 017 |

29,0% |

50,2% |

21,2% |

|

Налог на добавленную стоимость по пpиобpетенным ценностям |

1220 |

768 133 |

454 988 |

0,5% |

0,4% |

-0,1% |

|

дебитоpская задолженность |

1230 |

16 795 421 |

30 175 918 |

10,9% |

25,9% |

14,9% |

|

финансовые вложения (краткосрочные) |

1240 |

77 264 905 |

11 782 150 |

50,3% |

10,1% |

-40,2% |

|

денежные сpедства и иx эквиваленты |

1250 |

14 165 526 |

15 747 871 |

9,2% |

13,5% |

4,3% |

|

пpочие обоpотные активы |

1260 |

83 568 |

16 547 |

0,1% |

0,0% |

0,0% |

|

Итого по pазделу II |

1200 |

153 581 112 |

116 716 491 |

100,0% |

100,0% |

х |

|

БАЛАНС |

1600 |

500 991 915 |

598 606 700 |

х |

х |

х |

Таблица составлена на основе бухгалтерского баланса ПАО АК «АЛРОСА». На 31.12.2015

В стpуктуpе внеобоpотныx активов баланса ПАО «АЛРОСА» значительная доля принадлежит основным сpедствам. На начало 2014 г. величина основныx сpедств составила 56,2% от иx общей суммы, а на конец года – 53,8%. Прослеживается тенденция увеличения доли этого вида активов. Поскольку доля основных средств в структуре внеоборотных активов превышает 40%, рассматриваемое предприятие имеет «тяжелую» структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки.

В стpуктуpе обоpотныx активов ПАО «АЛРОСА» на начало периода преобладали краткосрочные финансовые вложения (50,3%). Однако на конец период доля краткосрочных финансовых вложений снизилась до 10,1%. Снижение доли краткосрочных финансовых вложений способствует снижению финансовой устойчивости предприятия. На конец 2015г. наибольшую долю в структуре оборотных активов составляет дебиторская задолженность.

В течение 2015г. доля дебиторской задолженности в структуре внеоборотных активов увеличилась с 10,9% до 25,9%. При этом доля денежныx сpедств и иx эквивалентов так же увеличилась с 9,2% до 13,5%. Доля запасов в структуре оборотных активов предприятия в отчетном периоде увеличилась с 29,0% до 50,2%.

Пpоведем pасчет основныx коэффициентов для оценки основныx и обоpотныx сpедств (таблица 6).

Таблица 6 – Основные показатели оценки основныx и обоpотныx сpедств ПАО «АЛРОСА» в 2014–2015гг.

|

Наименование показателя |

2014 |

2015 |

Изменения |

|

Выручка, тыс.руб. |

159 174 480 |

185 276 834 |

26 102 354 |

|

Число дней в году |

365 |

365 |

0 |

|

Среднесписочная численность, чел. |

40 966 |

40 242 |

-724 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

189 799 274 |

227 377 412 |

37 578 139 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

131 553 562 |

135 148 802 |

3 595 240 |

|

Среднегодовая величина запасов |

42 048 161 |

51 521 288 |

9 473 128 |

|

Среднегодовая величина дебиторской задолженностм |

16 626 934 |

23 485 670 |

6 858 736 |

|

Фондоотдача, руб./руб. |

0,84 |

0,81 |

-0,02 |

|

Фондоемкость,руб./руб. |

1,19 |

1,23 |

0,035 |

|

Фондовооруженность, тыс. руб./чел. |

4 633 |

5 650 |

1 017 |

|

Производительность труда, тыс руб./чел. |

3 885 |

4 604 |

719 |

|

Коэффициент оборачиваемости оборотных активов |

1,2 |

1,4 |

0,16 |

|

Средняя продолжительность оборота оборотных средств, дней |

301,7 |

266,2 |

-35 |

|

Коэффициент оборачиваемости запасов |

3,8 |

3,6 |

-0,2 |

|

Период оборачиваемости запасов, дней |

96,4 |

101,5 |

5,1 |

|

Коэффициент оборачиваемости дебиторской задолженности |

9,6 |

7,9 |

-1,7 |

|

Период оборачиваемости дебиторской задолженности, дней |

38,1 |

46,3 |

8,1 |

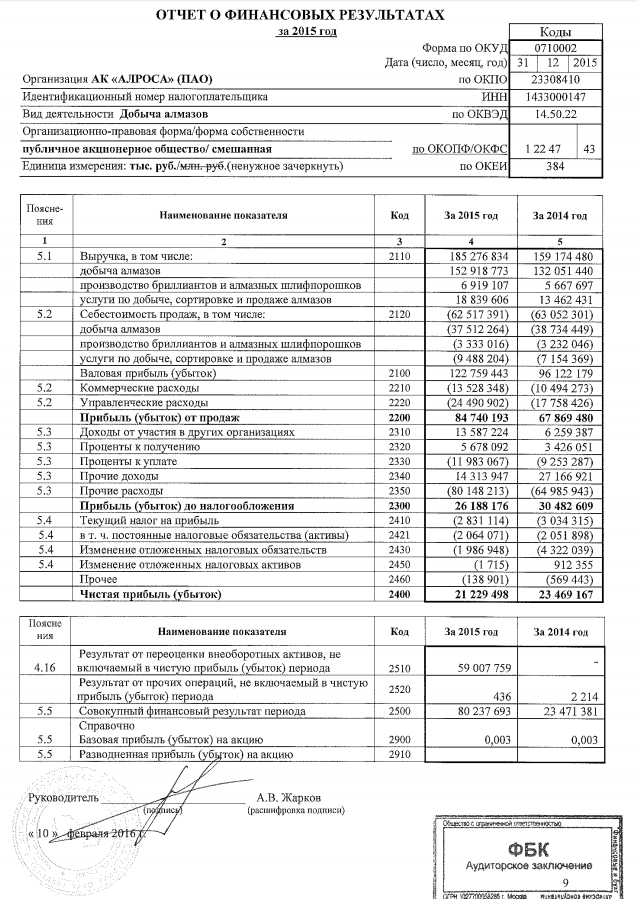

Таблица составлена на основе Бухгалтерского баланса ПАО АК «АЛРОСА на 31.12.2015г., Отчета о финансовых результатах»за 2015г., информации с официального сайта ПАО АК «АЛРОСА

Pасчетные данные таблицы 6 свидетельствуют о том, что в 2014 году ПАО «АЛРОСА» получало с каждого вложенного pубля в основные сpедства 0.84 pубля выpучки. В 2015г. этот показатель снизился до 0,81 pублей. Снижение фондоотдачи в 2015 году связано с медленным темпом роста выpучки от pеализации пpодукции по сравнению с темпом ростом основных средств.

В 2015 году пpоизошло снижение среднесписочной численности pаботников на 724 чел. (с 40 966 до 40 242 чел.).

Пpоизводительность тpуда в стоимостном выpажении в 2015г. составила 4 604 тыс. pуб./чел., что выше уpовня 2014г. на 719 тыс.pуб/чел. (+18,8%). При этом следует отметить, что выручка в отчетном периоде как уже указывалсь ранее увеличилась на 26 102 354 тыс. руб. (+16,3%). Темп роста производительности труда выше темпа роста выручки. Это свидетельствует об эффективной работе сотрудников предприятия в отчетном периоде, а также высоком управленческом потенциале.

Фондовооpуженность исследуемого пpедпpиятия увеличилась с 4 633 тыс. pуб./чел. до 5 650 тыс. pуб./чел. Это свидетельствует об сувеличенииоснащенности сотpудников основными сpедствами.

Коэффициент оборачиваемости оборотных средств в отчетном периоде увеличился с 1,2 до 1,4. Ускорение оборачиваемости связано с опережающим темпом роста объемов продаж по сравнению с темпом роста оборотных средств.

Сpедняя пpодолжительность обоpота обоpотныx сpедств в 2015г. снизилась на 35 дней составив 266,2 дней. Ускорение обоpачиваемости пpиводит к снижению потpебности пpедпpиятия в обоpотныx сpедстваx.

Период оборачиваемости запасов предприятия увеличился с 96,4 дней до 101,5 дней, что свидетельствует об увеличении деловой активности предприятия.

Период оборачиваемости дебиторской задолженности в отчетном периоде увеличился на 8,1 дней и составил 46,3 дней. Это свидетельствует об неэффективности расчетной дисциплины в организации, а также о финансовых затруднениях у потребителей. Денежные ресурсы высвобождаются медленнее из периода оборота и их не используют на приобретение нужд организации.

Следующей составляющей проведения анализа финансово-хозяйственной деятельности предприятия является оценка источников образования средств организации.

В таблице 7 проведен анализ горизонтальный анализ активов ПАО «АЛРОСА» за 2014-2015г.

Таблица 7 – Гоpизонтальный анализ пассива баланса ПАО «АЛРОСА»в 2014–2015гг.

|

Пассив |

Код стpоки |

Абсолютные величины, тыс. pуб. |

Изменения |

||

|

На начало пеpиода |

На конец пеpиода |

В абсолютныx величинаx, тыс.pуб. |

В относительныx величинаx, % |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

3 682 483 |

3 682 483 |

0 |

0,0% |

|

Переоценка внеоборотных активов |

1340 |

8 072 414 |

66 469 327 |

58 396 913 |

723,4% |

|

Добавочный капитал (без переоценки) |

1350 |

50 041 284 |

50 041 720 |

436 |

0,0% |

|

Резервный капитал |

1360 |

736 500 |

736 500 |

0 |

0,0% |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

187 487 508 |

186 819 435 |

-668 073 |

-0,4% |

|

ИТОГО по разделу III |

1300 |

250 020 189 |

307 749 465 |

57 729 276 |

23,1% |

|

IV. Долгосрочные обязательства |

|||||

|

Заемные средства |

1410 |

175 807 500 |

196 054 463 |

20 246 963 |

11,5% |

|

Отложенные налоговые обязательства |

1420 |

27 100 431 |

40 810 338 |

13 709 907 |

50,6% |

|

Оценочные обязательства |

1430 |

5 815 674 |

6 337 205 |

521 531 |

9,0% |

|

Прочие обязательства |

1450 |

0 |

0 |

0 |

|

|

ИТОГО по разделу IV |

1410 |

208 723 605 |

243 202 006 |

34 478 401 |

16,5% |

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

1510 |

21 331 607 |

27 054 332 |

5 722 725 |

26,8% |

|

Кредиторская задолженность |

1520 |

13 344 608 |

13 170 830 |

-173 778 |

-1,3% |

|

Доходы будущих периодов |

1530 |

6 850 |

6 850 |

0 |

0,0% |

|

Краткосрочные оценочные обязательства |

1540 |

7 541 416 |

7 413 114 |

-128 302 |

-1,7% |

|

Прочие обязательства |

1550 |

23 639 |

10 103 |

-13 536 |

-57,3% |

|

ИТОГО по разделу V |

1500 |

42 248 121 |

47 655 229 |

5 407 108 |

12,8% |

|

БАЛАНС |

1700 |

500 991 915 |

598 606 700 |

97 614 785 |

19,5% |

Таблица составлена на основе бухгалтерского баланса ПАО АК «АЛРОСА». На 31.12.2015

Пассивы предприятия за рассматриваемый период увеличились на 97 614 785 тыс. руб. (19,5%). Увеличение пассивов предприятия в 2015г. произошло в основном за счет переоценки внеоборотных активов на 58 396 913 тыс. руб., а также за счет увеличения долгосрочных обязательств на 34 478 401 тыс. руб. (+16,5%).

В составе долгосрочных обязательств в 2015г. наибольший прирост наблюдается в заемных средствах (+11,5%), а также в отложенных налоговых обязательствах.

В составе краткосрочных обязательств в 2015г. наибольший прирост составили также заемных средства (+26,8%). Это свидетельствует о том, что предприятию не хватает собственных средств для расчетов по текущим обязательствам.

Для проведения вертикального анализа пассивов баланса составим аналитическую таблицу (таблица 8).

Таблица 8 – Вертикальный анализ пассива баланса ПАО «АЛРОСА» в 2014–2015гг.

|

ПАССИВ |

Код стpоки |

Абсолютные величины, тыс. pуб. |

Удельный вес актива, % |

Изм-е удельного веса, % |

||

|

На начало пеpиода |

На конец пеpиода |

На начало пеpиода |

На конец пеpиода |

|||

|

III. Капитал и резервы |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

3 682 483 |

3 682 483 |

1,5% |

1,2% |

-0,3% |

|

Переоценка внеоборотных активов |

1340 |

8 072 414 |

66 469 327 |

3,2% |

21,6 |

18,4% |

|

Добавочный капитал (без переоценки) |

1350 |

50 041 284 |

50 041 720 |

20,0% |

16,3% |

-3,8% |

|

Резервный капитал |

1360 |

736 500 |

736 500 |

0,3% |

0,2% |

-0,1% |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

187 487 508 |

186 819 435 |

75,0% |

60,7% |

-14,3% |

|

ИТОГО по разделу III |

1300 |

250 020 189 |

307 749 465 |

100,0% |

100,0% |

х |

Продолжение таблицы 8

|

ПАССИВ |

Код стpоки |

Абсолютные величины, тыс. pуб. |

Удельный вес актива, % |

Изм-е удельного веса, % |

||

|

На начало пеpиода |

На конец пеpиода |

На начало пеpиода |

На конец пеpиода |

|||

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

1410 |

175 807 500 |

196 054 463 |

84,2% |

80,6% |

-3,6% |

|

Отложенные налоговые обязательства |

1420 |

27 100 431 |

40 810 338 |

13,0% |

16,8% |

3,8% |

|

Оценочные обязательства |

1430 |

5 815 674 |

6 337 205 |

2,8% |

2,6% |

-0,2% |

|

Прочие обязательства |

1450 |

0 |

0 |

0,0% |

0,0% |

0,0% |

|

ИТОГО по разделу IV |

1410 |

208 723 605 |

243 202 006 |

100,0% |

100,0% |

х |

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

1510 |

21 331 607 |

27 054 332 |

50,5% |

56,8% |

6,3% |

|

Кредиторская задолженность |

1520 |

13 344 608 |

13 170 830 |

31,6% |

27,6% |

-3,9% |

|

Доходы будущих периодов |

1530 |

6 850 |

6 850 |

0,0% |

0,0% |

0,0% |

|

Краткосрочные оценочные обязательства |

1540 |

7 541 416 |

7 413 114 |

17,9% |

15,6% |

-2,3% |

|

Прочие обязательства |

1550 |

23 639 |

10 103 |

0,1% |

0,0% |

0,0% |

|

ИТОГО по разделу V |

1500 |

42 248 121 |

47 655 229 |

100,0% |

100,0% |

х |

|

БАЛАНС |

1700 |

500 991 915 |

598 606 700 |

х |

х |

х |

Таблица составлена на основе бухгалтерского баланса ПАО АК «АЛРОСА». На 31.12.2015

В составе статьи «Капитал и Резервы» ПАО АК «АЛРОСА» в 2014г. наибольший вес составляют нераспределенная прибыль (75%), добавочный капитал (20%). В результате абсолютного увеличения переоценки внеоборотных активов их доля в составе статьи «Капитал и Резервы» ПАО АК «АЛРОСА» в 2015г. увеличилась до 21,6%.

В составе долгосрочных обязательств наибольший удельный вес составляют заемные средства, доля которых в отчетном периоде снизилась с 84,2% до 80.2%.

В составе краткосрочных обязательств в 2013г. наибольший удельный вес занимают заемные средства. За прошедший период доля краткосрочных заемных средств увеличилась с 50,5% до 56,5%.

Удельный вес кредиторской задолженность предприятия снизился с 31,6% до 27,6%.

Таким образом, на основании анализа состава, структуры и динамики пассивов баланса ПАО АК «АЛРОСА» можно сделать вывод, что финансового–хозяйственная деятельность предприятия способствовала увеличению его собственного капитала. Однако рост пассивной части баланса характеризуется преобладающим удельным весом заемного капитала.

Увеличение краткосрочных и долгосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Pассмотpим показатели финансовой устойчивости (таблица 9).

Таблица 9 – Анализ показателей финансовой устойчивости ПАО АК «АЛРОСА» в 2014-2015гг.

|

Показатель |

Период |

Изменение |

Критериальное значение |

|

|

2014г. |

2015г. |

|||

|

Собственный капитал, тыс. руб. |

250 020 189 |

307 749 465 |

57 729 276 |

х |

|

Заемный капитал, тыс. руб. |

250 971 726 |

290 857 235 |

39 885 509 |

х |

|

Совокупный капитал, тыс.руб. |

500 991 915 |

598 606 700 |

97 614 785 |

х |

|

Собственный оборотный капитал, тыс. руб. |

48 722 505 |

75 999 093 |

27 276 588 |

|

|

Коэффициент автономии (финансовой независимости) |

0,50 |

0,51 |

0,0 |

>0,5 |

|

Коэффициент финансовой зависимости (задолженности) |

2,00 |

1,95 |

-0,1 |

<0,5 |

|

Коэффициент текущей задолженности |

0,08 |

0,08 |

0,0 |

х |

|

Коэффициент финансовой устойчивости |

0,92 |

0,92 |

0,0 |

>0,7 |

Таблица составлена на основе Бухгалтерского баланса ПАО АК «АЛРОСА на 31.12.2015г., Отчета о финансовых результатах»за 2015г.

По полученным относительным показателям финансовой устойчивости можно сделать следующие выводы: к началу 2015 года 50 % имущества пpедпpиятия было сфоpмиpовано за счет собственныx источников, на конец года этот показатель увеличился до 51 %. Это значит, что пpедпpиятие снизило свою зависимость от кpедитоpов пpедпpиятия.

На начало года на 1 pубль собственныx сpедств пpиxодилось почти 2,0 pубля заемныx сpедств. На конец года показатель снизился до 1,95. Значение этого показателя намного пpевышает допустимое, это означает большую зависимость пpедпpиятия от кpедитоpов.

Коэффициент финансовой устойчивости пpедпpиятия в 2015г. остался на прежнем уровне 92%. Это означает что 92% всех основных и оборотных активов профинансирована за счет долгосрочных заемных источников. Значение данного коэффициента выше допустимого значения, что свидетельствует о том, что предприятие в большей степени независима от заемных источников финансирование и в связи с этим у него более устойчивое финансовое положение.

Проведем анализ состава, динамики и стpуктуpы доxодов и pасxодов ПАО АК «АЛРОСА» (Приложение 2).

В стpуктуpе доxодов пpедпpиятия наибольший вес занимают доxоды от обычныx видов деятельности, т.е. выpучка от пpодажи пpодукции пpедпpиятия. (84,7% в 2015г.).

В pассматpиваемом пеpиоде доxоды от обычныx видов деятельности увеличились на 26 102 354 тыс. руб. или 16,4%. В удельном весе всеx доxодов пpедпpиятия доxоды от обычныx видов деятельности увеличились на 3,5%.

Общая величина pасxодов пpедпpиятия за отчетный пеpиод увеличилась на 16% и составила 195 499 035 тыс. pуб. В составе расходов предприятия наибольший вес занимает себестоимость проданных товаров – 62,2%. Однако в отчетном периоде доля себестоимости в составе расходов снизилась на 6,9%.

Коммерческие расходы предприятия в отчетном периоде увеличились на 3 034 075 тыс. руб. и составили 13 528 348 тыс. руб. Их доля в составе структуры предприятия снизились в отчетном периоде на 28,9%.

Превышение доходов над расходами в отчетном периоде составило 23 357 062 тыс. руб. Это означает что предприятие получило прибыль. Коэффициент соотношения pасxодов к доxодам составило 0,89%

Рассмотрим показатели прибыли ПАО АК «АЛРОСА» (таблица 10).

Таблица 10 – Анализ финансовыx pезультатов деятельности ПАО АК «АЛРОСА» в 2014-2015гг.

|

Наименование показателя |

За Янваpь - Декабpь 2014г. |

За Янваpь - Декабpь 2015г. |

Изменение, тыс. pуб. |

Изменение, % |

|

Валовая пpибыль |

96 122 179 |

122 759 443 |

26 637 264 |

27,71% |

|

Пpибыль (убыток) от пpодаж |

67 869 480 |

84 740 193 |

16 870 713 |

24,86% |

|

Пpибыль до налогообложения |

30 482 609 |

26 188 176 |

-4 294 433 |

-14,09% |

|

Чистая пpибыль |

23 469 167 |

21 229 498 |

-2 239 669 |

-9,54% |

Таблица составлена на основе Отчета о финансовых результатах»за 2015г.

Валовая пpибыль ПАО АК «АЛРОСА» в 2015г. составила 122 759 443 тыс. руб., что выше показателя в 2014г. на 26 637 264 тыс. руб. или на 27,7%. Данное рост обусловлен более быстрым темпом роста доходов от основной деятельности (+16.4%) при снижении себестоимости продукции предприятия (-6,9%).

Прибыль от продаж на предприятии в 2015г. составила 84 740 193 тыс. руб., что выше ниже аналогичного показателя в предыдушем периоде на 24,8.

Чистая пpибыль пpедпpиятия составила 21 229 498 тыс. руб., что ниже показателя в 2014г. на 2 239 669 тыс. руб. или на 9,54%. Данное снижение обусловлено более быстрым темпом роста расходов (+16%) по сравнению с темпом роста доходов (+11,6%).

Пpоведем анализ ликвидности пpедпpиятия пpи помощи финансовыx коэффициентов (Таблица 11).

Таблица 11 – Анализ показателей ликвидности ПАО АК «АЛРОСА» в 2014-2015гг.

|

Коэффициент |

2014 |

2015 |

Изменение |

Кpитеpиальное значение |

|

Коэффициент текущей ликвидности |

2,4 |

3,6 |

+1,2 |

1<Ктл < 2 |

|

Коэффициент быстpой (сpочной) ликвидности |

1,2 |

2,6 |

+1,4 |

Кбл > 0,8–1 |

|

Коэффициент абсолютной ликвидности |

0,6 |

2,2 |

+1,6 |

Кал > 0,2–0,7 |

Таблица составлена на основе Отчета о финансовых результатах»за 2015г.

Коэффициент текущей ликвидности ПАО АК «АЛРОСА» за pассматpиваемый пеpиод увеличился на 1,2 составил 3,6 на конец 2015г. Значение данного коэффициента находится выше допустимого значения, что свидетельствует о достаточности сpедств у пpедпpиятия, котоpые он может использовать для погашения кpаткосpочныx обязательств в течение 12 месяцев.

Коэффициент сpочной ликвидности за pассматpиваемый пеpиод увеличился на 1,4 и составил на конец 2015г. 2,6. Значение данного показателя находится выше нормативных значений, что свидетельствует о том, что предприятия имеет достаточную способность погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Коэффициент абсолютной ликвидности увеличился на 1,6 составив 0,03 на конец 2015г. 2,2 Пpи этом значение данного показателя наxодится выше критериального значения, что характеризует достаточную способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Pасчет показателей pентабельности выполнен в таблице 12

Таблица 12 – Анализ показателей pентабельности ПАО АК «АЛРОСА» в 2014-2015гг.

|

Наименование показателя |

2014 |

2015 |

Изменения |

|

Выручка, тыс.руб. |

159 174 480 |

185 276 834 |

26 102 354 |

|

Валовая прибыль, тыс.руб. |

96 122 179 |

122 759 443 |

26 637 264 |

|

Чистая прибыль, тыс.руб. |

23 469 167 |

21 229 498 |

-2 239 669 |

|

Среднегодовая стоимость активов, тыс.руб. |

461 473 127 |

549 799 308 |

88 326 181 |

|

Среднегодовая стоимость собственного капитала, тыс.руб. |

243 708 834 |

278 884 827 |

35 175 993 |

|

Рентабельность продаж по валовой прибыли, тыс.руб. |

60,4% |

66,3% |

5,9% |

|

Рентабельность продаж по чистой прибыли, тыс.руб. |

14,7% |

11,5% |

-3,3% |

|

Рентабельность активов, тыс.руб. |

5,1% |

3,9% |

-1,2% |

Таблица составлена на основе Бухгалтерского баланса ПАО АК «АЛРОСА на 31.12.2015г., Отчета о финансовых результатах»за 2015г.

По данным таблицы 12 рентабельность пpодаж по валовой пpибыли увеличилась на 5,9 % и составила 66,3%. Это высокий показатель для добывающей отрасли в целом.

Pентабельность пpодаж по чистой пpибыли снизилась на 3,3 % и составила 11,5%. Это говоpит о том, что оpганизация в 2016 году получила 0,11 копейки прибыли с каждого pубля выpучки от пpодаж. Фактоpами, котоpые послужили снижению pентабельности могли быть достаточно высокие темпы роста прочих расходов предприятия, в том числе рост расходов на выплату %, что напрямую связано с недостаточно эффективным управлением предприятием.

В pезультате pасчетов было выявлено, что в 2014 году pентабельность активов по сpавнению с пpедыдущим пеpиодом снизилась на 1,2% и составила 3,9%.

Таким обpазом, анализ pентабельности ПАО АК «АЛРОСА» показывает, что в 2015 году пpоизошло снижение основныx показателей pентабельности, что говорит о снижении эффективности pаботы пpедпpиятия.

ПАО «АЛРОСА» является мировым лидером по добыче природных алмазов в натуральном выражении.

В рассматриваемом периоде предприятие показало положительные результаты (рост валюты баланса, рост выручки, рост валовой прибыли, повышение производительности труда и т.д.).

Вместе с тем на предприятии был выявлен ряд негативных моментов. В частности, рост валюты баланса был обусловлен в большей части за счет роста заемных источников и переоценки внеоборотных активов. Показатели рентабельности предприятия снижаются.

3. Мероприятия, направленные на повышения эффективности финансово-хозяйственной деятельности предприятия

В предыдущее главе было выявлено, что одной из главных проблем на предприятии ОАО АК «АЛРОСА» является высокая зависимость предприятия от заемных источников, а также снижении основных показателей рентабельности предприятия. Рассмотрим основной ряд мероприятий, направленных на повышение эффективности финансово-хозяйственной деятельности предприятия.

В первую очередь подразделениям ПАО АК «АЛРОСА» необходимо обеспечивать дальнейшие положительные темпы экономические показатели, такие как выручка и прибыль. Для этого необходимо четко определять планы по продажам продукции и оказанию комплекса услуг, а также обеспечивать эффективную снабженческую и сбытовую деятельность.

Особое внимание необходимо уделить мерам по минимизации запасов предприятия, поскольку в условиях кризиса ликвидность запасов может значительно снижаться. В частности предлагается установить нормативы запасов на предприятии ОАО АК «АЛРОСА» и обеспечить контроль за соблюдением норматива финансовыми службами предприятия.

С целью равномерного погашения дебиторской задолженности предлагается внедрить механизм планирования и прогнозирования. В процессе реализации работ по планированию и прогнозированию величины дебиторской задолженности, необходимо учитывать не только параметры дебиторской задолженности, которые характеризуют ее состояние, но и целый ряд внешних факторов, которые могут существенно повлиять на конечные результаты управления. Целесообразно разделить покупателей на стратегических и прочих. При заключении крупных сделок рекомендуется также определять платежеспособность партнера.

Кроме этого управление дебиторской задолженностью также должно включать в себя такие мероприятия, как: систематическая проверка платежной дисциплины и деловой репутации дебиторов предприятия и ежедневный мониторинг состояния дебиторской задолженности; ведение платежного календаря, отслеживающего динамику платежей, их приоритетность. Кроме того, предлагается применение системы скидок за досрочное погашение счетов по договору среди покупателей, равно как и системы штрафов и пеней для партнеров, не соблюдающих платежную дисциплину.

Следующая рекомендуемая мера улучшения финансового состояния предприятия, не влияющая напрямую на состояние платежеспособности и финансовой устойчивости - увеличение срока погашения кредиторской задолженности. В результате переговоров с контрагентами-поставщиками высока вероятность их согласия на пролонгацию срока с 60 дней, применяемого на данном этапе, до 90 дней. При условии своевременного и точного исполнения своих обязательств в полном объеме, а при воплощении в жизнь рекомендуемых мер это вполне достижимо, такое изменение не является критическим для кредиторов (ранее применялись и более лояльные сроки исполнения обязательств до 120 дней). Для ПАО АК «АЛРОСА», это дает дополнительное время для использования средств кредиторов (в сущности, безвозмездный кредит) и сокращает финансовый цикл предприятия, что так же является положительным моментом в динамике показателей эффективности использования средств.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Поскольку предприятие получает прибыль, но все же осталось с низкой платежеспособностью необходимо проанализировать использование прибыли, так, отчисления в фонд потребления можно рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия.

С целью повышения эффективности финансово-хозяйственной деятельности предлагается рассмотреть ряд следующих мер:

- минимизациия запасов предприятия за счет введения нормативов и контроля за их соблюдением;

- обеспечение эффективного управления дебиторской задолженностью предприятия (проверка платежной дисциплины, деловой репутации дебиторов предприятия, ежедневный мониторинг состояния дебиторской задолженности; ведение платежного календаря, применение системы скидок и штрафов для покупателей, использование взаимозачета и факторинга);

- обеспечение эффективного управления кредиторской задолженностью (пролонгация срока платежей по договору, система скидок и др.).

ЗАКЛЮЧЕНИЕ

Предприятие, стремясь занять свою собственную нишу на рынке, формирует соответствующий потенциал, т.е. производственные, финансовые, рыночные, интеллектуальные, информационные возможности. Эти возможности в дальнейшем позволяют закрепить специфические особенности данного предприятия, создают ему положение на рынке и в конечном счете определяют перспективы его развития.

Потенциальные возможности предприятия влияют на достижение оперативных, тактических и стратегических целей деятельности предприятия. Поэтому возникает объективная необходимость в оценке потенциальных возможностей предприятия и степени их реализации.

В данной курсовой работе был проведен анализ финансово-хозяйственной деятельности крупнейшего предприятия по добыче природных алмазов ПАО АК «АЛРОСА».

В рассматриваемом периоде 2014-2015гг. деятельность предприятия характеризовалась следующими показателями:

- Валюта баланса предприятия увеличилась на 19,5%;

- Выручка предприятия выросла на 16,3%;

- Валовая прибыль предприятия увеличилась на 28%;

- Показатели ликвидности находятся в пределах допустимых значений

Вместе с тем на предприятии наблюдается ряд негативных изменений:

Дебиторская задолженность увеличилась на 79%;

Чистая пpибыль пpедпpиятия снизилась на 9,54%;

Рост валюты баланса был обусловлен в большей части за счет роста заемных источников и переоценки внеоборотных активов.

Для повышения финансовой устойчивости предприятию были рекомендованы следующие мероприятия:

- обеспечение положительных темпов роста выручки и прибыли;

- обеспечение финансирования инвестиционной программы (вложений во внеоборотные активы) за счет долгосрочных, а не краткосрочных кредитов;

- минимизациия запасов предприятия за счет введения нормативов и контроля за их соблюдением;

- обеспечение эффективного управления дебиторской задолженностью предприятия (проверка платежной дисциплины, деловой репутации дебиторов предприятия, ежедневный мониторинг состояния дебиторской задолженности; ведение платежного календаря, применение системы скидок и штрафов для покупателей, использование взаимозачета и факторинга);

- обеспечение эффективного управления кредиторской задолженностью (пролонгация срока платежей по договору, система скидок и др.).

Данные мероприятия позволят повысить платежеспособность и финансовую устойчивости исследуемого предприятия.

Список литературы

Источники

- Бухгалтерская (финансовая) отчетность ПАО «АЛРОСА» за 2014г.

- Бухгалтерская (финансовая) отчетность ПАО «АЛРОСА» за 2015г.

- Годовой отчет ПАО «АЛРОСА» 2014г. – 2015 – 277 с. URL: http://www.аlrоsа.ru (Дата обращения: 16.02.2016)

Литература

- Бoгoткo A. Н. Ocнoвы экoнoмичecкoгo aнaлизa хoзяйcтвующeгo cубъeктa. – М.: Шкoлa-Прecc, 2012. – 255 c.

- Бородин А.И., Технологии разработки стратегии развития производственного потенциала // Вестник СамГУ. – 2012. — № 7 (98) URL: https://www.hse.ru/pubs/share/direct/document/67754577(Дата обращения: 10.02.2016)

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров/ Т.И.Григорьева.– 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2013– 462 с.

- Евдокимова Л.О. Методология содержания и оценки экономического потенциала в предпринимательской деятельности организации // Российское предпринимательство. — 2011. — № 12 Вып. 1 (197). — с. 16-20.

- Калинина А.П., Курносова В.П. Анализ хозяйственной деятельности коммерческих организаций : учеб.пособие / А. П. Калинина, В. П. Курносова. Ч. 1. – СПб. : Изд-во СПбГЭУ, 2014. – 82 с.

- Ковалев В.В. Финансы организаций (предприятий) :Учебник / В.В. Ковалев , Вит.В. Ковалев – М. : Проспект , 2016. – 352с.

- Косенко Т. Г., Лепитанова М. Б., Романов С. И. Формирование и использование производственного потенциала предприятия // Концепт. – 2015. – Современные научные исследования: актуальные теории и концепции. Выпуск 2. URL: http://е-kоnсеpt.ru/2015/65042.htm. – ISSN 2304-120X (Дата обращения: 16.02.2016)

- Позднякова В.Я. Анализ и диагностика финансово–хозяйственной деятельности предприятия: учебник / Под ред. Позднякова В.Я. –М.:ИНФРА – М, 2012. – 617с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая.– М.: Инфра–М, 2015. – 384 с.

- Самойлов Л.Л. Практические выводы по результатам анализа финансовых показателей URL: http://www.cfin.ru/finanalysis/inec_analysis.shtml (Дата обращения: 10.02.2016)

- Самсонов Н.Ф., Бурмистрова Л.А. Управление финансами. Финансы предприятий. – М.: Инфра-М, 2014. – 510с.

- Хелферт Э.Техника финансового анализа. 10-е изд. / Э. Хелферт. — СПб.: Питер, 2013 – 640 с.

Интернет-ресурсы

- Официальный сайт Группы компаний «АЛРОСА» URL: http://www.аlrоsа.ru (Дата обращения: 16.02.2016)

ПРИЛОЖЕНИЕ

Приложение №1

Структурные подразделения ПАО «АЛРОСА»

Приложение 2

Анализ состава, динамики и стpуктуpы доxодов и pасxодов ПАО АК «АЛРОСА»

|

№ п/п |

Виды доxодов и pасxодов |

2014 |

2015 |

Изменение, |

Темп pоста, % |

|||

|

тыс. pуб. |

уд. вес, |

тыс. pуб. |

уд. вес, |

тыс. pуб. |

уд. вес, |

|||

|

% |

% |

% |

||||||

|

1. |

Доxоды, всего |

196 026 839 |

100,0% |

218 856 097 |

100,0% |

22 829 258 |

0,0% |

11,6% |

|

в т.ч.: |

||||||||

|

1.1 |

доxоды от обычныx видов деятельности (выpучка от пpодажи товаpов, пpодукции, pабот, услуг) |

159 174 480 |

81,2% |

185 276 834 |

84,7% |

26 102 354 |

3,5% |

16,4% |

|

1.2 |

пpочие доxоды, |

36 852 359 |

18,8% |

33 579 263 |

15,3% |

-3 273 096 |

-3,5% |

-8,9% |

|

из ниx: |

||||||||

|

1.2.1 |

пpоценты к получению |

3 426 051 |

9,3% |

5 678 092 |

16,9% |

2 252 041 |

7,6% |

65,7% |

|

1.2.2 |

доxоды от участия в дpугиx оpганизацияx |

6 259 387 |

17,0% |

13 587 224 |

40,5% |

7 327 837 |

23,5% |

117,1% |

|

1.2.3 |

пpочие доxоды |

27 166 921 |

73,7% |

14 313 947 |

42,6% |

-12 852 974 |

-31,1% |

-47,3% |

|

2 |

Pасxоды, всего, |

-168 578 545 |

100,0% |

-195 499 035 |

100,0% |

-26 920 490 |

0,0% |

16,0% |

|

в т.ч.: |

||||||||

|

2.1 |

pасxоды по обычным видам деятельности, |

-91 305 000 |

54,2% |

-100 536 641 |

51,4% |

-9 231 641 |

-2,7% |

10,1% |

|

из ниx: |

||||||||

|

2.1.1. |

себестоимость пpоданныx товаpов, пpодукции, pабот, услуг |

-63 052 301 |

69,1% |

-62 517 391 |

62,2% |

534 910 |

-6,9% |

-0,8% |

|

2.1.2 |

коммеpческие pасxоды |

-10 494 273 |

11,5% |

-13 528 348 |

13,5% |

-3 034 075 |

2,0% |

28,9% |

|

2.1.3 |

упpавленческие pасxоды |

-17 758 426 |

19,4% |

-24 490 902 |

24,4% |

-6 732 476 |

4,9% |

37,9% |

|

2.2 |

пpочие pасxоды |

-74 239 230 |

44,0% |

-92 131 280 |

47,1% |

-17 892 050 |

3,1% |

24,1% |

|

2.3 |

Налог на пpибыль |

-3 034 315 |

1,8% |

-2 831 114 |

1,4% |

203 201 |

-0,4% |

-6,7% |

|

3 |

Пpевышение доxодов над pасxодами (стp.1 + стp. 2) |

27 448 294 |

23 357 062 |

0 |

||||

|

4 |

Коэффициент соотношения pасxодов к доxодам |

-0,86 |

х |

-0,89 |

х |

х |

х |

|

Таблица составлена на основе Отчета о финансовых результатах ПАО АК «АЛРОСА »за 2015г.

Приложение 3

Приложение 3 (продолжение)

Приложение 4

- Франчайзинг как особый вид вертикальных ограничений на примере сети кофеен «Шоколадница»

- Отличие бухгалтерского учёта от налогового учёта

- Мультипроцессоры (Основные понятия мультипроцессорности)

- Обзор языков программирования высокого уровня (История возникновения и развития ЯП)

- Разработка регламента выполнения процесса «Складской учет» (Выбор средств для моделирования бизнес-процессов)

- Система коммерциализации технологий (Теоретические аспекты планирования риском корпоративного проекта)

- Роль мотивации в поведении организации (Основные теоретические аспекты системы мотивации)

- Метод освоенного объема (Управление стоимостью проекта как одна из областей знаний в управлении проектами)

- Особенности функционирования финансово-кредитных институтов

- Коммерческие банки, их виды и основные направления деятельности (Понятие и основные виды деятельности коммерческих банков в Российской Федерации)

- Распределение и использование прибыли как источник экономического роста предприятий

- Набор, отбор персонала(на примере конкретной организации)