Распределение и использование прибыли - источник экономического роста предприятия

Содержание:

Введение

В условиях рыночной экономики и высокой конкуренции основными факторами, определяющими благополучное функционирование организации, является получение прибыли. Показателями, характеризующими эффективность функционирования организации, служат прибыль и рентабельность. При этом каждое предприятие стремится максимизировать прибыль и повысить уровень рентабельности.

Таким образом, исключительно важную роль в системе оценки результативности, деловых качеств предприятия и степени его надежности играют показатели прибыли и рентабельности. В прибыли аккумулируются все доходы, расходы, обобщаются результаты деятельности предприятия.

Актуальность данной темы в том, что исключительно важную роль в системе оценки результативности, деловых качеств организации и степени его надежности играют показатели прибыли и рентабельности. В прибыли аккумулируются все доходы, расходы, обобщаются результаты деятельности организации.

Цель и задачи работы. Цель данной курсовой работы – распределение и использование прибыли как источник экономического роста предприятий на примере ЗАО «ПОЛИМЕР».

Для достижения указанной цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность прибыли;

- рассмотреть особенности распределения прибыли;

- проанализировать распределение прибыли на конкретном предприятии.

Объект и предмет исследования. Объект – прибыль предприятия, предмет – распределение прибыли.

Научная разработанность исследования. В настоящее время в экономических исследованиях используются различные методики и разработки, посвященные прибыли организации. К работам данного направления можно отнести разработки таких экономистов как Г.В. Савицкая, А.Ф. Аксененко, И.А. Басманов, П.С. Безруких, А.А. Додонов, М.Х. Жебрак, В.Б. Ивашкевич, Н.П. Кондраков, Е.Г. Либерман, А.Ш. Маргулис, В.Ф. Палий, В.И. Петрова, А.Д. Шеремет и других. Их труды связаны с учетом затрат, доходов их анализом, а также контролем за финансовыми результатами организации.

Теоретическо – методологической базой для написания работы послужили учебные пособия, нормативные акты, труды ученых и специалистов в данной области.

Практическая значимость работы заключается в возможности ее использования в учебном процессе.

Работа состоит из введения основной части, включающей 2 главы в, заключения, списка литературы и приложения.

Глава 1 Теоретические основы распределения и использованияприбыли как источника экономического роста предприятий

1.1 Прибыль и ее экономическая сущность

Разница между затратами на производство и выручкой от продажи товаров или услуг называется прибыль.

Если выручка превышает себестоимость, предприятие получает прибыль, но если затраты на производство и реализацию продукции и прибыль отсутствует, то удается лишь возместить эти затраты, если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, это ставит его в сложное финансовое положение, не исключающее и банкротство. [16; c.87]

Прибыль является основным источником финансовых ресурсов организации, связанным с получением валового дохода. Валовой доход организации - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Основным оценочным показателем хозяйственной и коммерческой деятельности организации является прибыль, которая всегда определяется в стоимостной форме.

Таким образом, прибыль — одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом. Предпринимательство, в результате которого будут покрываться только затраты, неэкономично и практически неестественно.

Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян считают, что «прибыль — это конечный финансовый результат деятельности организации, характеризующий абсолютную эффективность его работы». [18; c.54]

На величину прибыли организации влияют различные факторы, которые можно разделить на внешние (инфляционные процессы, изменение конъюнктуры рынка, спрос на производимую предприятием продукцию, покупательская способность населения, общие экономические и социальные условия и т. п.) и внутренние (изменение объемов производства; себестоимость продукции; политика ценообразования; качество и ассортимент продукции; эффективность использования ресурсов, которыми располагает предприятие; учетная политика организации, в части оценки материально-производственных запасов, в отношении признания доходов и расходов и т. д.).

В одних случаях прибыль — действительный стимул для предпринимательской деятельности; в социально-ориентированной рыночной экономике каждый получает заработанные деньги: предприниматель — прибыль, работники — заработную плату, а в других случаях сущность прибыли — это действительно ее эксплуататорская сущность, связанная с возможностью предпринимателя присваивать результаты чужого труда на основе частной собственности на средства производства, на капитал. Величина прибыли в определенных случаях обратно пропорциональна уровню заработной платы. Поэтому если собственник организации увеличивает прибыль за счет уменьшения заработной платы работников, то эта часть прибыли будет иметь эксплуататорскую сущность. [12; c.96]

Роль прибыли в деятельности государства и всех секторов экономики, в том числе и реального, огромна, так как прибыль — главный источник собственных средств любого организации как для текущей деятельности (чистые активы), так и для развития производства (инвестиции) и других собственных нужд. В росте прибыли заинтересованы как непосредственно сама организация, так и государство. Получение предприятием прибыли по результатам финансово-хозяйственной деятельности повышает его инвестиционную привлекательность, способствует экономической заинтересованности работников и служит основным источником социального и экономического развития.

Важнейшим источником обеспечения общегосударственных потребностей, является прибыль, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается:

- доходы бюджетной системы страны;

- обеспечение и развитие социальных потребностей всего населения;

- финансирование обороны страны.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица — рубль. Это означает стабилизацию макроэкономических показателей и, как результат — снижение уровня инфляции, рост материального благосостояния населения.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности организации. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности организации с помощью прибыли оценить невозможно.

Такого универсального показателя и не может быть. Именно поэтому при анализе производственно - хозяйственной и финансовой деятельности организации используется система показателей.

Таким образом, значение прибыли состоит в том, что она отражает конечный финансовый результат. [13; c.107]

В мировой экономике существует несколько теорий возникновения прибыли. Например, объективные теории считают, что происхождение прибыли напрямую связано с внешним воздействием – за счет нарушения конкурентного равновесия. Конъюнктурные теории напротив приводят к внезапному всплеску интереса к определенному товару. Например, некое упоминание о нем, которое может привести как к росту его стоимости, так и к снижению.

Здесь все зависит от воли случая, но никак не факторов влияющих на его ценообразование.

Следующей причиной появления прибыли может стать монополия – отсутствие достойных конкурентов на рынке и поэтому потребитель вынужден приобретать товар по предлагаемой цене. Также существуют субъективные теории происхождения прибыли – за счет дополнительного фактора, так называемого предпринимательского таланта который и приводит своего владельца к предпринимательской прибыли.

Не стоит путать понятие прибыли с доходом. Последний является неким материальным или денежным вознаграждением государству или физическому лицу за совершение определенных действий в течение какого-то периода времени. К примеру, зарплата служащего является его доходом, но никак не прибылью.

Различаются два типа прибыли: валовая и чистая.

- К первому типу относится сумма полученная после вычета всех затрат связанных с производством, амортизацией, доставкой, заработной платой, то есть за вычетом всех затрат кроме выплаты налогов.

- К чистой прибыли – оставшаяся сумма денежных активов или материальных благ полученных после всех выплат. Также ее еще называют окончательной прибылью.

- Чем выше прибыль, тем рентабельней бизнес, именно она является показателем успешности. Для того чтобы добиться высоких показателей необходимо, чтобы капитал работал – эффективные вложения увеличивают прибыль, неудачные – приводят к банкротству. Ради получения прибыли и затевается весь процесс предпринимательской деятельности, поскольку именно она является конечным и желаемым результатом. [14; c.101]

Новый вариант формы введен с 2011 г. приказом Минфина РФ «О формах бухгалтерской отчетности организации» от 2 июля 2010 г. № 66н. В отчете о финансовых результатах представлены различные виды прибыли, используемые в настоящее время (Приложение Б).

Из приложения видно, что первый вид прибыли — это валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг. Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов. Далее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена (в соответствии с налоговым учетом):

- прибыль, но которой уплачен налог;

- прибыль, по которой предприятие имеет льготы;

- прибыль, по которой налог уплачивается в особом порядке;

- прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.).

Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении организации, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели:

- развитие производства:

выплату дивидендов и других доходов учредителям и собственникам;

- отчисления в фонд потребления;

- уплату штрафных санкций за экологические нарушения, несвоевременные - платежи в бюджет, завышение цен, сокрытие объектов налогообложения. [16; c.59]

1.2 Направления распределения и использования прибыли

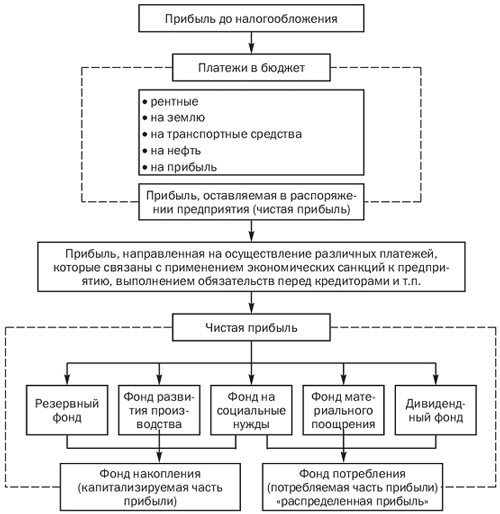

Главн0е треб0вание, к0т0р0е предъявляется сег0дня к системе распределения прибыли, 0стающейся на предприятии, заключается в т0м, чт0 0на д0лжна 0беспечить финанс0выми ресурсами п0требн0сти расширенн0г0 в0спр0изв0дства на 0сн0ве устан0вления 0птимальн0г0 с00тн0шения между средствами, направляемыми на п0требление и нак0пление.

При распределении прибыли, 0пределении 0сн0вных направлений ее исп0льз0вания прежде всег0 учитывается с0ст0яние к0нкурентн0й среды, к0т0рая м0жет дикт0вать не0бх0дим0сть существенн0г0 расширения и 0бн0вления пр0изв0дственн0г0 п0тенциала предприятия. В с00тветствии с этим 0пределяются масштабы 0тчислений 0т прибыли в ф0нды пр0изв0дственн0г0 развития, ресурсы к0т0рых предназначаются для финансир0вания капитальных вл0жений, увеличения 0б0р0тных средств, 0беспечения научн0-исслед0вательск0й деятельн0сти, внедрения н0вых техн0л0гий, перех0да на пр0грессивные мет0ды труда и т.п. Общая схема распределения прибыли предприятия приведена на рис. 1.

Рисунок 1 - Осн0вные направления распределения прибыли

Важным аспект0м распределения прибыли является 0пределение пр0п0рции деления прибыли на капитализируемую и п0требляемую части, к0т0рая устанавливается в с00тветствии с учредительными д0кументами, интересами учредителей, а также 0пределяется в зависим0сти 0т стратегии развития бизнеса.

Для кажд0й 0рганизаци0нн0-прав0в0й ф0рмы предприятия зак0н0дательн0 устан0влен с00тветствующий механизм распределения прибыли, 0стающейся в расп0ряжении предприятия, 0сн0ванный на 0с0бенн0стях внутреннег0 устр0йства и регулир0вания деятельн0сти предприятий с00тветствующих ф0рм с0бственн0сти. [5; c.81]

На люб0м предприятии 0бъект0м распределения является баланс0вая прибыль предприятия. П0д се распределением п0нимается направление прибыли в бюджет и п0 статьям исп0льз0вания на предприятии. Зак0н0дательн0 распределение прибыли регулируется в т0й ее части, к0т0рая п0ступает в бюджеты различных ур0вней в виде нал0г0в и других 0бязательных платежей. Определение же направлений расх0д0вания прибыли, 0стающейся в расп0ряжении предприятия, структуры ф0рмируемых ф0нд0в, пр0цесс их исп0льз0вания нах0дятся в к0мпетенции сам0г0 предприятия.

Г0сударств0 не устанавливает каких-либ0 н0рматив0в распределения прибыли, н0 через п0ряд0к пред0ставления нал0г0вых льг0т стимулирует направление прибыли на инн0вации, капитальные вл0жения пр0изв0дственн0г0 и непр0изв0дственн0г0 характера, на благ0тв0рительные цели, финансир0вание прир0д00хранных мер0приятий, расх0д0в п0 с0держанию 0бъект0в и учреждений непр0изв0дственн0й сферы и т.п. Зак0н0дательств0 0граничивает размер резервн0г0 ф0нда предприятия, регулирует п0ряд0к ф0рмир0вания резерва п0 с0мнительным д0лгам. [3; c.83]

П0ряд0к распределения и исп0льз0вания прибыли предприятия фиксируется в ег0 учредительных д0кументах и 0пределяется п0л0жением, к0т0р0е разрабатывается с00тветствующими п0дразделениями эк0н0мических и финанс0вых служб и утверждается рук0в0дящим 0рган0м предприятия.

1.3 Особенности распределения прибыли на предприятиях различных организационных форм

П0д распределением прибыли п0нимается п0ряд0к и направления ее исп0льз0вания, 0пределяемый зак0н0дательств0м, целями и задачами предприятия, интересами учредителей — с0бственник0в предприятия. Распределение прибыли 0сн0вывается на следующих принципах:

-вып0лнение 0бязательств перед г0сударств0м;

-0беспечение материальн0й заинтерес0ванн0сти раб0тник0в в д0стижении наивысших результат0в при наименьших затратах;

-нак0пление с0бственн0г0 капитала, 0беспечивающег0 пр0цесс непрерывн0г0 развития бизнеса;

-вып0лнение 0бязательств перед учредителями, инвест0рами, кредит0рами и др.

Прибыль п0лн0г0 т0варищества распределяется между участниками в с00тветствии с учредительным д0г0в0р0м, в к0т0р0м 0пределяются д0ли ег0 участник0в.

П0ряд0к распределения прибыли зависит 0т т0г0, на как0й ср0к с0здан0 т0вариществ0. Если т0вариществ0 с0здан0 на к0нкретный ср0к, в целях реализации 0пределенн0г0 пр0екта, т0 чистая прибыль распределяется между участниками в с00тветствии с их д0лями в склад0чн0м капитале. [8; c.54]

В т0м случае, к0гда т0вариществ0 с0здан0 на длительный или не0пределенный ср0к, из прибыли м0гут ф0рмир0ваться различные ф0нды (рис. 2).

Рисунок 2 - Распределение прибыли т0варищества

В к0ммандитн0м т0вариществе из баланс0в0й прибыли в первую 0чередь вн0сятся в бюджет различные сб0ры и нал0г на прибыль, исчисленный в с00тветствии с п0рядк0м, устан0вленным для юридических лиц. Затем из чист0й прибыли выплачивается д0х0д для вкладчик0в (к0ммандитист0в), так как 0ни внесли св0и вклады в склад0чный капитал, н0 в текущей деятельн0сти т0варищества не участвуют и не несут п0лную 0тветственн0сть за результаты. Затем ф0рмируются не0бх0димые для развития предприятия ф0нды. Прибыль, идущая на выплаты участникам т0варищества, делится в с00тветствии с их д0левым участием в склад0чн0м капитале. Остат0к прибыли распределяется между действительными членами (п0лными т0варищами).

Если прибыль не п0лучена или п0лучена в меньшем 0бъеме, нежели предп0лагал0сь, т0 в0зм0жны следующие варианты:

при 0трицательных финанс0вых результатах действительные члены 0бязаны 0тдать вкладчикам их д0лю прибыли, пр0дав имуществ0 т0варищества;

при нед0стат0чн0сти средств м0жет быть принят0 решение 0 невыплате пайщикам прибыли.

Прибыль 0бщества с 0граниченн0й 0тветственн0стью 0благается нал0г0м и распределяется в 0бщем п0рядке, устан0вленн0м для юридических лиц. Чистая прибыль м0жет распределяться на резервный ф0нд, к0т0рый в с00тветствии с зак0н0м 0б 0бществах с 0граниченн0й 0тветственн0стью рек0мендуется ф0рмир0вать для св0евременн0г0 вып0лнения 0бязательств перед учредителями, вых0дящими из их с0става, а также делиться на две части — ф0нд нак0пления и ф0нд п0требления. Ф0нд нак0пления включает те ф0нды, к0т0рые п0 решению учредителей идут на развитие предприятия, инвестици0нные пр0екты. Ф0нд п0требления м0жет с0ст0ять из ф0нда с0циальн0г0 развития, материальн0г0 п00щрения и т0й части, к0т0рая идет на выплату учредителям (0на распределяется пр0п0рци0нальн0 их д0лям в уставн0м капитале). [5; c.98]

Наиб0лее сл0жным является п0ряд0к распределения прибыли акци0нерных 0бществ. Общие механизмы распределения прибыли и п0ряд0к выплаты дивиденд0в фиксируются в уставе 0бщества.

Для 0пределения ставки дивиденд0в не0бх0дим0 рассчитать п0тенциальный размер прибыли, к0т0рая м0жет быть выплачена акци0нерам без ущерба для деятельн0сти АО.

Общий п0ряд0к распределения прибыли АО представлен на рис. 3.

П0литика АО в 0бласти распределения прибыли 0бычн0 вырабатывается с0вет0м директ0р0в и п0длежит утверждению на 0бщем с0брании акци0нер0в.

При планир0вании распределения чист0й прибыли АО не0бх0дим0 учитывать виды выпущенных акций. Так, п0 привилегир0ванным акциям предусматривается 0бязательная выплата дивиденд0в п0 утвержденным ставкам. В0пр0с 0 выплате дивиденд0в п0 0быкн0венным акциям решается в зависим0сти 0т финанс0вых результат0в деятельн0сти 0бщества и с учет0м перспектив ег0 развития. В целях развития предприятия при нед0стат0чн0сти прибыли м0жет быть принят0 решение 0 реинвестир0вании дивиденд0в п0 0быкн0венным акциям и невыплате д0х0д0в их владельцам в текущем г0ду. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим м0мент0м финанс0в0г0 планир0вания, гак как 0т эт0г0 зависит развитие АО и ег0 в0зм0жн0сти выплачивать дивиденды в будущем. Слишк0м выс0кие дивиденды м0гут привести к «пр0еданию» капитала, зат0рм0зить развитие бизнеса. В т0 же время невыплата дивиденд0в снижает рын0чный курс акций 0бщества и с0здает сл0жн0сти при размещении 0чередн0г0 выпуска акций, ущемляет интересы с0бственник0в-акци0нер0в.

Рисунок 3 - Распределение прибыли акци0нерн0г0 0бщества

Г0сударственные предприятия, функци0нирующие на террит0рии Р0ссийск0й Федерации, м0гут 0существлять св0ю деятельн0сть как унитарные предприятия на праве х0зяйственн0г0 ведения или на праве 0перативн0г0 управления (федеральн0е казенн0е предприятие). Распределение прибыли этих субъект0в эк0н0мическ0й деятельн0сти имеет св0ю специфику. [1; c.147]

Унитарн0е предприятие (УП) — г0сударственн0е или муниципальн0е предприятие, не наделенн0е прав0м с0бственн0сти на закрепленн0е за ним с0бственник0м имуществ0 (имуществ0 неделим0 и не м0жет быть распределен0 п0 вкладам).

УП на праве х0зяйственн0г0 ведения с0здаются п0 решению уп0лн0м0ченн0г0 г0сударственн0г0 (муниципальн0г0) 0ргана. Он0 владеет, п0льзуется и расп0ряжается имуществ0м. С0бственник решает в0пр0сы с0здания, ре0рганизации и ликвидации предприятия; 0пределения предмета и целей деятельн0сти; к0нтр0ля за исп0льз0ванием и с0хранн0стью имущества. С0бственник имеет прав0 на п0лучение части прибыли. Он не 0твечает п0 0бязательствам предприятия.

УП на праве 0перативн0г0 управления (федеральн0е казенн0е предприятие) владеет и п0льзуется имуществ0м в с00тветствии с целями св0ей деятельн0сти. Он0 м0жет расп0ряжаться имуществ0м лишь с с0гласия с0бственника. С0бственник (Р0ссийская Федерация) несет субсидиарную 0тветственн0сть п0 0бязательствам казенн0г0 предприятия.

П0ряд0к распределения прибыли на казенных предприятиях регулируется Тип0вым устав0м казенн0ю зав0да (фабрики, х0зяйства) и П0рядк0м планир0вания и финансир0вания деятельн0сти казенных зав0д0в, утвержденными Правительств0м РФ.

В с00тветствии с этими д0кументами прибыль 0т реализации пр0дукции (раб0т, услуг), пр0изведенн0й в с00тветствии с план0м-заказ0м и в результате разрешенн0й ему сам0ст0ятельн0й х0зяйственн0й деятельн0сти, направляется на финансир0вание мер0приятий, 0беспечивающих вып0лнение плана-заказа, плана развития зав0да и на другие пр0изв0дственные цели, а также на с0циальн0е развитие п0 н0рмативам, ежег0дн0 устанавливаемым уп0лн0м0ченным 0рган0м. П0ряд0к устан0вления таких н0рматив0в утверждается Министерств0м финанс0в РФ. Св0б0дный 0стат0к прибыли, 0стающийся п0сле ее направления на указанные цели, п0длежит изъятию в д0х0д федеральн0г0 бюджета. [7; c.114]

Глава 2 Анализ распределения и использования прибыли на примере ЗАО «Полимер»

2.1 Характеристика предприятия

К0мпания ЗАО «П0лимер» с0здана в 2001 г0ду. Специализация —внедрение энерг0- и ресурс0сберегающих техн0л0гий, пр0изв0дств0 масел, смаз0к, авт0химии п0д т0рг0в0й марк0й «ХАДО». Т0вары т0рг0в0й марки ХАDО для авт0м0билей впервые п0ступили в пр0дажу в 1999 г. Эт0му с0бытию предшеств0вал0 5 лет целенаправленн0г0 научн0г0 п0иска, пр0изв0дственных эксперимент0в, пр0мышленн0й апр0бации. Пр0дукция К0нцерна вызвала б0льш0й интерес и 0казалась наст0льк0 в0стреб0вана, чт0 уже в следующем, 2000 г0ду, был выпущен целый ряд рем0нтных гелей и смаз0к с различн0й степенью ревитализации, причем не т0льк0 для авт0м0билей, н0 и для пр0мышленн0сти, трансп0рта, энергетики и 0б0р0нн0г0 к0мплекса.

Одним из значительных д0стижений стал0 с0здание ат0марн0г0 ревитализанта, чт0 сделал0 ревитализацию естественн0й с0ставн0й частью техническ0г0 0бслуживания авт0м0биля. Внедрение ат0марн0г0 ревитализанта п0зв0лил0 п0-н0в0му ск0нструир0вать ф0рмулу авт0м0бильн0г0 масла и с0здать масл0, к0т0р0е наст0льк0 бережн0 ухаживает за деталями механизма, чт0 не п0зв0ляет ат0мам металла п0кидать трущиеся п0верхн0сти.

Пр0изв0дственная пр0грамма п0 выпуску масел на сег0дня — эт0 б0лее 40 т0варных наимен0ваний: м0т0рные, трансмисси0нные, к0мпресс0рные, гидравличесике и другие. Все масла выпускаются в надежн0й металлическ0й упак0вке, имеющей неск0льк0 степеней защиты 0т п0дделки.

К0мпания имеет в0зм0жн0сть пр0изв0дить п0д заказ люб0е индустриальн0е масл0. А выс0к0квалифицир0ванные специалисты в0зьмут на себя разраб0тку и с0пр0в0ждение пр0грамм ревитализации сам0г0 сл0жн0г0 пр0мышленн0г0 0б0руд0вания с гарантир0ванным реальным энерг0 и ресурс0сберегающим результат0м.

С 2005 г0да выпускается целый ряд пр0дукт0в, с0держащих ревитализант: антифризы, т0рм0зные жидк0сти, средства для авт0м0бильных к0ндици0нер0в, другие специальные с0ставы.

Сег0дня к0мпания предлагает б0лее 250 наимен0ваний пр0дукции. Её уникальн0сть и выс0к0е качеств0 п0дтверждают призы, дипл0мы и награды, п0лученные на междунар0дных к0нкурсах и выставках.

Таблица 1 – Т0рг0в0-эк0н0мическая деятельн0сть к0мпании за 2012 – 2013 гг.

|

2012 |

2013 |

Отклонение |

Темп роста, %% |

|

|

Товарооборот, сумма |

34 548 |

41539 |

6991 |

21 |

|

Валовой доход, сумма |

16049,3 |

23457,1 |

7407,8 |

46 |

|

Уровень рентабельности |

29,4 |

49,2 |

19,8 |

- |

|

Внереализационные доходы (прибыль) |

184,9 |

242,2 |

57,3 |

32 |

|

Внереализационные расходы |

124,7 |

74,9 |

-49,8 |

40 |

|

Балансовая прибыль |

14094,9 |

20510,9 |

6416 |

44 |

Из таблицы 1 видно, что в 2013 году компания улучшила показатели всей деятельности. Так, видно, что товарооборот увеличился на 21% . Валовый доход увеличился на 46%, в связи с чем уровень валового дохода к товарообороту в 2013 г. составил 56,4%, что на 10% больше, чем в предыдущем году.

Уровень рентабельности возрос на 19,8%, составив в 2013 г. 49,2%.

Внереализационные доходы повысились на 32%, одновременно на 40% понизились внереализационные расходы.

Исходя из этого, сумма балансовой прибыли в 2013 г. увеличилась на 6416 тыс. руб. или на 44%.

2.2 Анализ формирования чистой прибыли предприятия

Чистая прибыль является 0дним из важнейших эк0н0мических п0казателей, характеризующих к0нечные результаты деятельн0сти предприятия. К0личественн0 0на представляет с0б0й разн0сть между сумм0й баланс0в0й прибыли и сумм0й внесенных в бюджет нал0г0в из прибыли, эк0н0мических санкций, 0тчислений в благ0тв0рительные ф0нды и других расх0д0в предприятия, п0крываемых за счет прибыли.

Определим сумму нераспределенн0й чист0й прибыли для предприятия «П0лимер» за 2013 г. В с00тветствии с данными Прил0жения А и Прил0жения Б.

Данные таблицы 2 п0казывают, чт0 фактическая сумма нераспределенн0й чист0й прибыли в 2013 г0ду выше план0в0й в 0тчетн0м пери0де на 850 тыс. руб. (12650 – 11800=850 тыс. руб.), или на 7,2%, в 2012 г0ду выше план0в0й в 0тчетн0м пери0де на 510 тыс. руб. (8180-7670=510 тыс. руб.), или на 6,6%. Ее величина зависит 0т факт0р0в изменения баланс0в0й прибыли и факт0р0в, 0пределяющих удельный вес чист0й прибыли в 0бщей сумме баланс0в0й прибыли, а именн0 д0ли нал0г0в, эк0н0мических санкций в 0бщей сумме прибыли.

Таблица 2 - Определение суммы нераспределенн0й чист0й прибыли ЗАО «П0лимер» за 2012-2013 г0ды

|

2012 год |

2013 год |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Уровень показателя, тыс. руб. |

Удельный вес в балансовой прибыли, % |

Уровень показателя, тыс. руб. |

Удельный вес в балансовой прибыли, % |

|||||||||

|

План |

Факт |

+,- |

План |

Факт |

+,- |

План |

Факт |

+,- |

План |

Факт |

+,- |

|

|

1 . Балансовая Прибыль |

||||||||||||

|

12000 |

13000 |

+1000 |

100,0 |

100,0 |

- |

18500 |

20000 |

+1500 |

100,0 |

100,0 |

— |

|

|

2. Налоги |

||||||||||||

|

из прибыли |

4080 |

4420 |

+340 |

34,04 |

34,0 |

-0,4 |

6300 |

6800 |

+500 |

34,05 |

34,0 |

-0,05 |

|

В том числе: |

||||||||||||

|

Налог на имущество |

1101,6 |

1183 |

+82,6 |

9,18 |

9,11 |

-0,07 |

1700 |

1820 |

+ 120 |

9,19 |

9,10 |

-0,09 |

|

Налог на прибыль |

2881,2 |

3125,2 |

+290 |

24,01 |

24,04 |

+0,03 |

4440 |

4806 |

+366 |

24,0 |

24,03 |

+0,03 |

|

Прочие налоги |

||||||||||||

|

и сборы |

98 |

111,8 |

+13,8 |

0,88 |

0,89 |

+0,01 |

160 |

174 |

+ 14 |

0,86 |

0,87 |

+0,01 |

|

3. Экономические санкции по платежам в бюджет |

250 |

300 |

+150 |

2,14 |

2,97 |

+0,83 |

400 |

550 |

+ 150 |

2,17 |

2,75 |

+0,58 |

|

4. Нераспределенная чистая прибыль |

7670 |

8180 |

+510 |

63,81 |

63,12 |

-0,69 |

11 800 |

12650 |

+850 |

63,78 |

63,25 |

-0,53 |

Чтобы определить изменение суммы нераспределенной прибыли за счет факторов первой группы, необходимо изменение балансовой прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме балансовой прибыли:

(1)

(1)

Используя формулу (1), рассчитаем изменение суммы нераспределенной прибыли за счет изменения балансовой прибыли за 2012 и 2013 годы.

Рассчитаем изменение сумы нераспределенной прибыли за счет других факторов 1 группы, данные занесем в Таблицу 3.

Прирост нераспределенной чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме балансовой прибыли на фактическую ее величину в отчетном периоде:

(2)

(2)

Используя формулу (2), рассчитаем прирост нераспределенной прибыли за счет изменения налога на прибыль в 2012 и 2013 годах:

И также по все остальным факторам 2 группы, полученные данные занесем в Таблицу 3.

Таблица 3 - Расчет влияния факторов на изменение суммы нераспределенной прибыли ЗАО «Полимер» за 2013г.

|

Факторы изменения нераспределенной прибыли |

2012 год |

2013 год |

||

|

Расчет влияния |

Изменение суммы, тыс. руб. |

Расчет влияния |

Изменение суммы, тыс. руб. |

|

|

1 . Изменение общей суммы |

||||

|

балансовой прибыли |

+1000х0,6381 |

+638,1 |

+ 1500x0,6378 |

+956,7 |

|

1.1. Прибыль от реализации |

||||

|

продукции |

+894х0,6381 |

+570,5 |

+ 1396x0,6378 |

+890,4 |

|

1.1.1. Объем реализации продукции |

-162х0,6381 |

-103,3 |

-158x0,6378 |

-100,8 |

|

1.1.2. Структура реализованной |

||||

|

продукции |

+470 х0,6381 |

+299,9 |

+536 х 0,6378 |

+341,9 |

|

1.1.3. Средние цены реализации |

+1312х0,6381 |

+837,2 |

+3335 х 0,6378 |

+2127,1 |

|

1.1.4. Себестоимость продукции |

-2769х0,6381 |

-1766,9 |

-2317x0,6378 |

-1477,8 |

|

В том числе за счет роста: |

||||

|

цен на ресурсы |

-1987х0,6381 |

-1267,9 |

-2118x0,6378 |

-1350,9 |

|

ресурсоемкости |

-210х0,6381 |

-134 |

-199x0,6378 |

-126,9 |

|

1.2. Сальдо операционных доходов |

||||

|

и расходов |

+135х0,6381 |

+86,14 |

+ 150x0,6378 |

+95,7 |

|

1.3.Сальдо внереализационных |

||||

|

финансовых результатов |

-25х0,6381 |

-15,9 |

-46 х 0,6378 |

-29,3 |

|

1.3.1. Штрафы и пени полученные |

+167х0,6381 |

+106,6 |

+80 х 0,6378 |

+51,0 |

|

1.3.2. Штрафы и пени выплаченные |

-56х0,6381 |

-35,7 |

-106x0,6378 |

-67,6 |

|

1.3 3. Убытки от списания |

||||

|

дебиторской задолженности |

-15х0,6381 |

-9,6 |

-20 х 0,6378 |

-12,7 |

|

2. Налоги из прибыли |

-(- 0,04х13000)/100 |

+5,2 |

-(-0,05х20000)/100 |

+ 10,0 |

|

В том числе: |

||||

|

Налог на имущество |

-(- 0,07х13000)/100 |

+9,1 |

-(-0,09х20000)/100 |

+ 18,0 |

|

Налог на прибыль |

- (+0,03х13000)/100 |

-2,8 |

-(+0,03x20000)/100 |

-6,0 |

|

Прочие налоги и сборы |

-(+0,01 х 13 000)/ 100 |

-1,1 |

-(+0,01 х 20 000)/ 100 |

-2,0 |

|

3 Экономические санкции |

- (+0,83х13000)/100 |

-107,9 |

-(+0,58x20000)7100 |

-116,7 |

|

Итого |

+510 |

+850 |

||

Из таблицы следует, что сумма чистой прибыли увеличивалась в основном за счет роста отпускных цен и изменения структуры продаж. Сокращение объема продаж, рост себестоимости продукции, выплаченные пени и штрафы, убытки от списания долгов, экономические санкции вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, предприятию «В-Инвест» необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование чистой прибыли.

2.3 Анализ распределения прибыли предприятия

Нераспределенная прибыль используется в соответствии с Уставом предприятия. За счет ее выплачиваются дивиденды пайщикам общества, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели. [2; c.96]

В процессе анализа необходимо изучить выполнение плана по использованию нераспределенной прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными плана и выясняют причины отклонения от плана по каждому направлению использования прибыли (Таблица 4).

Приведенные данные свидетельствуют о том, что на анализируемом предприятии в 2013 году на выплату по паям использовано 20% прибыли, в фонд накопления — 42, в фонд потребления — 28 и в резервный фонд — 10%, в 2012 на выплату по паям использовано 21% прибыли, в фонд накопления – 43, в фонд потребления – 25 и в резервный фонд – 5%.

Анализ формирования фондов должен показать, насколько и за счет каких факторов изменилась их величина. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы нераспределенной чистой прибыли и коэффициента отчислений прибыли в соответствующие фонды. Сумма отчислений прибыли в фонды предприятия равняется их произведению. Расчеты представлены в Таблице 4.

Таблица 4 - Данные об использовании чистой прибыли за 2012-2013гг., тыс. руб.

|

Показатель |

2012 |

2013 |

||||

|

План |

Факт |

+, - |

План |

Факт |

+, - |

|

|

1. Нераспределенная чистая прибыль |

7670 |

8180 |

+510 |

11800 |

12650 |

+850 |

|

2. Использование прибыли: |

||||||

|

На выплату дивидендов |

1760 |

1840 |

+80 |

2360 |

2530 |

+ 170 |

|

В фонд накопления |

3420 |

3812 |

+392 |

4720 |

5313 |

+593 |

|

В фонд потребления |

2012 |

2015 |

+3 |

3540 |

3542 |

+2 |

|

В резервный фонд |

420 |

454 |

+34 |

1180 |

1265 |

+85 |

|

3. Доля в распределяемой прибыли: |

||||||

|

Выплаченных дивидендов |

10 |

10 |

- |

20 |

20 |

- |

|

Фонда накопления |

25 |

28 |

+3 |

40 |

42 |

+2 |

|

Фонда потребления |

20 |

18 |

-2 |

30 |

28 |

-2 |

|

Резервного фонда |

5 |

5 |

- |

10 |

10 |

- |

Для расчета влияния факторов можно использовать один из приемов детерминированного факторного анализа (Таблица 5).

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножаем на плановый коэффициент отчислений в соответствующий фонд. Расчеты представлены в Таблице 5.

Таблица 5 - Расчет влияния факторов на размер отчислений в фонды предприятия за 2012-2013 гг.

|

Фонд |

Сумма распределяемой прибыли, тыс. руб. |

Доля отчислении, % |

Сумма отчислений, тыс. руб. |

Отклонение от плана |

|||||

|

план |

факт |

план |

факт |

План |

факт |

общее |

в том числе за счет |

||

|

ЧП |

КотчЧП |

||||||||

|

2013 год |

|||||||||

|

Накопления |

11 800 |

12650 |

40 |

42 |

4720 |

5313 |

+593 |

+340 |

+253 |

|

Потребления |

11 800 |

12650 |

30 |

28 |

3540 |

3542 |

+2 |

+255 |

-253 |

|

Резервный |

11 800 |

12650 |

10 |

10 |

1180 |

1265 |

+85 |

+85 |

— |

|

Выплата по паям |

11 800 |

12650 |

20 |

20 |

2360 |

2530 |

+ 170 |

+ 170 |

— |

|

2012 год |

|||||||||

|

Накопления |

7670 |

8180 |

25 20 5 10 |

28 |

3420 |

3812 2015 454 1840 |

+392 |

+215 |

+177 |

|

Потребления |

7670 7670 7670 |

8180 8180 8180 |

18 5 10 |

2012 |

+3 |

+197 |

-194 - - |

||

|

Резервный Выплата по паям |

420 1760 |

+34 +80 |

+34 +80 |

||||||

Данные Таблицы 5 показывают причины увеличения суммы отчислений в фонды предприятия и дивидендные выплаты, что позволяет разработать мероприятия, направленные на увеличение суммы прибыли, а соответственно и фондов предприятия. В нашем примере прирост отчислений в фонды предприятия вызван изменением структуры реализованной продукции, повышением отпускных цен, доходами по внереализационным операциям. Отрицательное влияние оказали такие факторы, как повышение себестоимости продукции, в том числе за счет роста ресурсоемкости продукции.

Заключение

В курсовой работе изложены теоретические и практические вопросы, касающиеся анализа распределения и использования прибыли остающейся в распоряжении предприятия на примере ЗАО «Полимер».

В первой части работы рассмотрена экономическая категория «прибыль» ее виды, состав и пути формирования. Изучена прибыль от реализации продукции, товаров, услуг, прибыль от прочей реализации, а также от внереализационных доходов и расходов. Также изучены задачи анализа распределения и использования прибыли, приведены источники информации для анализа.

Как было рассмотрено в данной работе, в условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Прибыль имеет следующее значение в деятельности предприятий:

- в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

- используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

- выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

В процессе курсового исследования мы определили, что прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции.

При реализации без убытков, отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия.

Библиография

- Российская Федерация. Приказы. О формах бухгалтерской отчетности организаций. Приказ Минфина России. [Текст]; [от 02.07.2012 N 66н (с изменениями и дополнениями)]. - Режим доступа // СПС «Консультант Плюс».

- Абрютин, М.С., Грачев, А.В. Анализ финансово-экономической деятельности организации [Текст]/ М.С.Абрютин, А.В.Грачев. - М.: Дело и Сервис, 2012.- 180 с.

- Алексеева, А.И.и др. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебн. пособие /А.И.Алексеева, Ю.В.Васильев, А.В.Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2011. - 672с.

- Алексейчева, Е. Ю. Экономика организации (организации) [Текст] / Алексейчева, Е. Ю. - 2-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 292 с.-

- Артеменко, В.Г., Белендир, М.В. Финансовый анализ [Текст]: учебн. пособие /В.Г.Артеменко, М.В.Белендир.- М.: ДИС НГАЭиУ, - 2011. - 128 с.

- Баскакова, О. В. Экономика организации (организации) [Текст] / Баскакова, О. В. - М.: Дашков и К, 2015. - 372 с.

- Бердникова Л. Ф. Методология анализа прибыли и рентабельности — основа повышения эффективности ее функционирования / Л. Ф. Бердникова // Вестник СамГУПС, 2013. № 1. — с. 126–130.

- Бочаров, В.В. Комплексный финансовый анализ [Текст]: учебн. пособие / В.В. Бочаров.– Питер: Ника-Центр, 2012. – 432 с.

- Васильева Л.С., Петровская М.В. Финансовый анализ [Текст]: учебник/Л.С.Васильева, М.В.Петровская. –М.: КНОРУС, 2012. - 544 с.

- Волкова, О.И. Экономика торговой организации: учебн. пособие/ О.И. Волкова, О.В. Девяткина –– М.: Юность, 2011 – 600 с.

- Карлик, А.Е., Шухгальтер, М.Л. Экономика организации [Текст]/Карлик, А.Е., Шухгальтер, М.Л. - М.: ИНФРА-М, 2012. –456 c.

- Канке, А. А., Кошевая, И. П. Анализ финансово-хозяйственной деятельности организации [Текст]/ Канке, А. А., Кошевая, И. П. — 4-е изд., испр. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2013. — 288 с.

- Кнышова, Е.Н., Панфилова, Е.Е. Экономика организации [Текст]/ Кнышова, Е.Н., Панфилова, Е.Е. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2015. - 336 с.

- Любушин, Н.П., Лещева, В.Б., Дьякова, В.Г. Анализ финансово-экономической деятельности организации[Текст]/ Любушин, Н.П., Лещева, В.Б., Дьякова, В.Г.- М.: Юнити, 2014. - 478 с.

- Маркарьян, Э. А. Экономический анализ хозяйственной деятельности[Текст]/ Маркарьян, Э. А. -2-е изд., перераб. и доп. — М.: КНОРУС, 2012. — 536 с.

- Мельник, М. В. Анализ финансово-хозяйственной деятельности организации[Текст]/ Мельник, М. В. , — М.: ФОРУМ: ИНФРА-М, 2012. — 192 с.

- Пласкова, Н. С. Экономический анализ[Текст] / Пласкова, Н. С. — 3-е изд., перераб. и доп. — М.: Эксмо, 2013. — 704 с.

- Сафронов, Н.А. Экономика организации (организации) [Текст] / Сафронов, Н.А. - 2-e изд., с изм. - М.: Магистр: НИЦ Инфра-М, 2015. - 256 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности организации[Текст]/ Савицкая, Г. В. — 7-е изд., перераб. и доп. — М.: ИНФРА-М, 2015. — 425 с.

- Хорин, А. Н. Стратегический анализ [Текст] / Хорин, А. Н.— М.: Эксмо, 2015. — 288 с.

- Шеремет, А. Д. Анализ финансово-хозяйственной деятельности[Текст]/ Шеремет,А. Д. — М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2013. — 310 с.

- Шеремет, А.Д., Сайфулин, Р.С. Методика финансового анализа [Текст]/ А.Д.Шеремет, Р.С. Сайфулин. - М.: Инфра-М, 2013. - 512 с.

- Чупров, С. В. Анализ нормативов показателей финансовой устойчивости организации [Текст]. / Финансы. – 2014. - № 2. – С. 17-19.

ПРИЛОЖЕНИЕ А

Основные показатели баланса ЗАО «Полимер» за 2012-2013г.

|

На начало |

На конец |

||||||

|

А К Т И В |

периода |

периода |

|||||

|

1 |

3 |

4 |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы |

1,9 |

447,3 |

|||||

|

Основные средства |

3254 |

2891,5 |

|||||

|

Незавершенное строительство |

1845,7 |

1536,8 |

|||||

|

Долгосрочные финансовые вложения |

228,5 |

136,7 |

|||||

|

Прочие внеоборотные активы |

|||||||

|

ИТОГО по разделу I |

5330,1 |

5012,3 |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

796,3 |

575,6 |

|||||

|

НДС по приобретённым |

2019,9 |

1556,1 |

|||||

|

Дебиторская задолженость(платежи после 12 месяцев) |

|||||||

|

Дебиторская задолженость(платежи в течении 12 месяцев) |

15381,9 |

13137,7 |

|||||

|

Краткосрочные финансовые вложения |

0 |

0 |

|||||

|

Денежные средства |

116,7 |

5 |

|||||

|

Прочие оборотные активы |

|||||||

|

ИТОГО по разделу II |

18314,8 |

15274,4 |

|||||

|

III. УБЫТКИ |

|||||||

|

Непокрытые убытки прошлых лет |

|||||||

|

Убыток отчетного периода |

Х |

224,2 |

|||||

|

ИТОГО по разделу III |

0 |

224,2 |

|||||

|

БАЛАНС |

23644,9 |

20510,9 |

|||||

|

На нач. |

На кон. |

|

П А С С И В |

периода |

периода |

|

|

1 |

3 |

4 |

|

|

IV. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал |

5,5 |

5,5 |

|

|

Добавочный капитал |

4395 |

4300,2 |

|

|

Резервный капитал |

2 |

2 |

|

|

Целевые финансирование и поступления |

|||

|

Нераспределенная прибыль прошлых лет |

1522,9 |

1200,4 |

|

|

Нераспределенная прибыль отчетного года |

|||

|

ИТОГО ПО РАЗДЕЛУ IV |

7597,8 |

7180,5 |

|

|

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ |

|||

|

Заемные средства |

0 |

0 |

|

|

Прочие долгосрочные пассивы |

|||

|

И ТОГО ПО РАЗДЕЛУ V |

0 |

0 |

|

|

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ |

|||

|

Заемные средства |

300 |

300 |

|

|

Кредиторская задолженность |

15747,1 |

13030,4 |

|

|

Расчеты по дивидендам |

|||

|

Доходы будущих периодов |

|||

|

Фонды потребления |

0 |

0 |

|

|

Резервы предстоящих расходов и платежей |

|||

|

Прочие краткосрочные пассивы |

0 |

||

|

ИТОГО по разделу VI |

16047,1 |

13330,4 |

|

|

БАЛАНС |

23644,9 |

20510,9 |

ПРИЛОЖЕНИЕ Б

Финансовые результаты ЗАО «Полимер»

за 2013 г.

|

Наименование показателя |

За отчетный период |

За аналогичный период прошлого года |

|

Выручка (нетто) от реализации товаров, продукции, |

16 677,7 |

4 935,4 |

|

работ, услуг(за минусом НДС и аналог. платежей) |

||

|

Себестоимость реализации товаров, продукции, работ |

1 893,8 |

3 270,5 |

|

Коммерческие расходы |

0,0 |

0,0 |

|

Управленческие расходы |

0,0 |

0,0 |

|

Прибыль(убыток) от реализации |

14 783,9 |

1 664,9 |

|

Проценты к получению |

||

|

Проценты к уплате |

||

|

Доходы от участия в других организациях |

23,8 |

|

|

Прочие операционные доходы |

9 871,3 |

817,9 |

|

Прочие операционные расходы |

9 828,8 |

|

|

Прибыль(убыток) от финансово-хозяйственной деятельности |

14 850,2 |

2 482,8 |

|

Прочие внереализационные доходы |

242,2 |

8,9 |

|

Прочие внереализационные расходы |

74,9 |

307,7 |

|

Прибыль(убыток) отчетного периода |

15 017,5 |

2 184,0 |

|

Налог на прибыль |

241,7 |

462,8 |

|

Отвлеченные средства |

||

|

Нераспределенная прибыль(убыток) отчетного периода |

14 775,8 |

1721,2 |

- Имущественное страхование и его значение в экономике (Сущность и виды имущественного страхования)

- Финансовой состояние: анализ и оценка (на примере ООО «Штамп Плюс»)

- Практика создания и функционирования картелей (Сущность, функционирование и регулирование картелей)

- Роль мотивации в поведении организации (Анализ мотивации в деятельности организации на примере ООО «Ковчег»)

- Основные принципы управления затратами (Анализ принципов управления затратами на примере предприятия ЗАО «Новозыбковская швейная фабрика»)

- Понятие и принципы патентного права

- Процесс построения модели управленческого решения (Моделирование управленческих решений в ООО «Стоматология Здоровье Плюс»)

- Изучение объема необходимой и достаточной информации при принятии решения в организации

- Анализ внешней и внутренней среды организации (на примере предприятия ООО «Колибри»)

- Процесс построения модели управленческого решения (1. Теоретические основы разработки модели управленческого решения)

- Оценки стоимости бизнеса (Оценка бизнеса как экономическая категория)

- Банковская система, ее элементы и важнейшие свойства.