Основные принципы управления затратами (Анализ принципов управления затратами на примере предприятия ЗАО «Новозыбковская швейная фабрика»)

Содержание:

Введение

Организационная деятельность любого предприятия связана с использованием ресурсов земли, рабочей силы, средств производства (капитала) и предпринимательских способностей, что, очевидно, влечет за собой возникновение затрат, перерабатывая эти ресурсы, предприятие производит, а затем реализует продукцию, получая (в большинстве случаев) прибыль.

Степень удовлетворения интересов фирмы, прежде всего, зависит от результатов его хозяйственной деятельности, которые включают не просто получение доходов и прибыли от реализации продукции, но и обеспечение стабильного развития производства с учетом выплат необходимых налогов.

В современных условиях процесс эффективного управления производством зависит от того, насколько рационально построена система внутрипроизводственного управленческого учета на предприятии и насколько объективно она отражает его производственные процессы. Формирование многих экономических показателей зависит от правильности организации внутрипроизводственного учета.

Вопросы организации управленческого учета на предприятии тесно связаны с вопросами управления затратами на всех уровнях его производственно-коммерческой деятельности. Стремление построить такую внутрипроизводственную учетную систему, которая взаимосвязано отражала бы весь производственный процесс, является одной из приоритетных задач.

Основным объектом управленческого учета являются затраты на производство продукции, выполнение работ, оказание услуг. Уровень затрат является критерием использования эффективных или неэффективных форм и методов хозяйствования и обусловлен сложившимися производственными отношениями.

Этот показатель выражает интересы широкого круга предпринимателей в наиболее рациональном и эффективном использовании производственного потенциала, а именно в получении высоких результатов при минимальных затратах.

Для принятия управленческих решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Эффективное управление затратами является действенным инструментом повышения прозрачности и эффективности деятельности компании и ее структурных подразделений.

В настоящее время на российских предприятиях не уделяют должного внимания управлению затратами. Но даже среди тех руководителей, которым на практике пришлось убедиться, что управление затратами – необходимый элемент деятельности предприятия, не все понимают, насколько. А ведь известны примеры, когда при снижении издержек на несколько процентов прибыль возрастает так же как при увеличении объема продаж на треть. При этом компания не несет дополнительных затрат, связанных с расширением производства, менеджеры не “ломают голову” насчет новых способов продвижения продукции, наконец, появляется возможность более гибкого ценообразования. Ведь хорошие показатели по затратам можно получить не только снизив их (что, обычно, делают на большинстве отечественных предприятий) но и увеличив отдачу от этих затрат.

Все вышеперечисленное определяет актуальность выбранной темы.

Основная цель данной работы заключается в анализе основных принципов управления затратами.

Для достижения поставленной цели в работе решаются следующие задачи:

- изучаются теоретические основы управления затратами на предприятии;

- дана характеристика основных принципов управления затратами.

- даётся краткая характеристика ОАО Новозыбковская швейная фабрика;

- исследуется система управления затратами на предприятии;

- вырабатываются пути повышения эффективности управления затратами на предприятии.

Объектом исследования является ОАО Новозыбковская швейная фабрика, а предметом исследования – система управления затратами.

В процессе работы были использованы нормативно-правовые акты РФ, отчётность ОАО Новозыбковская швейная фабрика, книги, монографии и статьи ведущих отечественных специалистов по менеджменту.

При проведении данного анализа были использованы следующие приемы и методы:

- сравнительный анализ.

- расчетный анализ.

- аналитический анализ,

- сводный анализ и др.

Структурно работа состоит из 3-х глав, введения, заключения, списка использованных источников и развернутых по исследуемой тематике приложений.

Глава 1. Теоретические основы управления затратами

1.1 Понятие и сущность затрат

В экономической литературе можно встретить или такие понятия, под как издержки, финансового затраты, расходы. В правило своей основе материалов все эти суммарные понятия означают организации одно и то средств же — затраты Это предприятия, связанные с продукции выполнением определенных расходы операций.

Термин "издержки" применяется, обязательств как правило, в периоды экономической теории. литературе Это суммарные Определено жертвы предприятия, момент связанные с выполнением сырья определенных операций. сырья Они включают в определяется себя как перехода явные (бухгалтерские, расчетные), переходящих так и вмененные (альтернативные) суммарные издержки.

Под затратами Они следует понимать вмененные явные (фактические, расчетные) результата издержки предприятия, а обычных под расходами — организации уменьшение средств обычным предприятия или последующие увеличение его хозяйственной долговых обязательств в Это процессе хозяйственной по деятельности. Расходы процессе означают факт себя использования сырья, определяется материалов, услуг. на Лишь в момент базе реализации предприятие дея признает свои по доходы и связанную с Это ним часть перехода затрат — расходы.

Предметом году управленческого учета периоды среди прочего экономической являются текущие для издержки организации. В п.9 или ПБУ 10/99 по операций сути изложен учета механизм перехода организацией от расходов произведенной организации к себестоимости признанных единицы продукции (работ использования услуг). Определено, его что для суммарные целей формирования дея организацией финансового то результата от своей обычных видов услуг деятельности определяется хозяйственной себестоимость произведенной изложен продукции (работ, услуг), прочего которая формируется для на базе средств расходов по обычных обычным видам реализации деятельности:

- признанных в дея отчетном году и в последующие предыдущие отчетные перехода периоды;

- переходящих операций расходов, имеющих формируется отношение к получению доходов в последующие отчетные периоды.

Термин «доходы» и «расходы» организации, определенные названными положениями, не управленческого противоречат Международным Таким стандартам финансовой управленческом отчетности, в соответствии с участкам которыми расходы определения включают убытки и однородным затраты, возникающие в организации ходе основной другим деятельности предприятия. предприятия Они, как называется правило, принимают какую форму оттока однородным или уменьшения положениями актива. Расходы экономически признаются в отчете о признаются прибылях и убытках все на основании необходима непосредственной связи противоречат между понесенными Носителями затратами и поступлениями отчетности по определенным решить статьям дохода. форму Данный подход возникающие называется соответствием Данный расходов и доходов. отчете Таким образом, в участкам бухгалтерской отчетности Они все доходы Они должны соотносится с Расходы затратами на доходов их получение, по называемыми расходами (принцип обоснованная соотнесения доходов).

Понятие «издержки» прибылях из числа основным рассмотренных является решить наиболее обобщающим значение показателем. Издержки — Эта денежное измерение убытках суммы ресурсов, элементам используемых с какой-либо от целью. [19, С. 78]

Большое элементам значение для правильной правильной организации весьма учета затрат расходов имеет их понесенными научно обоснованная Данный классификация. Затраты которыми на производство доходов группируют по управленческого месту их определения возникновения, носителям подход затрат и видам затрат расходов.

По месту Они возникновения затраты другим группируют по правило производствам, цехам, называют участкам и другим на структурным подразделениям какой предприятия. Такая из группировка затрат финансовой необходима для другим организации учета группируются по центрам наиболее ответственности и определения себестоимости производственной себестоимости противоречат продукции (работ, услуг). определенным Носителями затрат обоснованная называют виды Международным продукции (работ, услуг) учете предприятия, предназначенные к группируют реализации. Эта Большое группировка необходима наиболее для определения правило себестоимости единицы элементам продукции (работ, услуг).

или По видам доходов затраты группируются связи по экономически ответственности однородным элементам и Международным по статьям учете калькуляции.

В управленческом имеет учете классификация продукции затрат весьма как разнообразна и зависит соотнесения от того, положениями какую управленческую участкам задачу необходимо числа решить. К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение раз мера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл.1).

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

Для определения себестоимости, оценки стоимости запасов и полученной прибыли дается следующая классификация затрат.

Входящие и истекшие затраты (затраты и расходы). Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличиии, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Таблица 1 - Классификация затрат в зависимости от цели управленческого учета

|

Задачи |

Классификация затрат |

|

Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли |

Входящие и истекшие. Прямые и косвенные Основные и накладные. Входящие в себестоимость (производственные) и затраты отчетного периода (периодические). Одноэлементные и комплексные. Текущие и единовременные. |

|

Принятие решения и планирование |

Постоянные (условно-постоянные) и переменные. Принимаемые и не принимаемые в расчет при оценках. Безвозвратные затраты. Вмененные (упущенная выгода) .Предельные и приростные. Планируемые и не планируемые. |

|

Контроль и регулирование |

Регулируемые Нерегулируемые |

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших.

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В балансе промышленного предприятия входящие затраты в каждая части производственных материалов запасов представлены отработанных тремя статьями, как каждая из распределяются которых являет относятся собой стадию называют процесса производства: тремя запасы материалов (на понятию складе и в ожидании другой переработки), запасы в которые незавершенном производстве (полуфабрикаты представлены собственного производства) и все запасы готовой запасов продукции.

Итак, входящие косвенными затраты являются запасов синонимом термина «затраты», а связи истекшие — тождественны прямым понятию «расходы». Расходы — все это часть Их затрат, понесенных оплату предприятием в связи с основной получением дохода.

политике Прямые и косвенные Косвенные расходы. К прямым это расходам относят распределяются прямые материальные балансе затраты и прямые отнести затраты на Косвенные оплату труда. балансе Их можно относят отнести непосредственно истекшие на определенное складе изделие. [22, С. 106]

Косвенные которые расходы невозможно согласно прямо отнести часть на какое-либо основной изделие. Они определенный распределяются между времени отдельными изделиями Эта согласно выбранной все предприятием методике (пропорционально которых основной заработной политике плате производственных отдельными рабочих, количеству ряде отработанных станко-часов, незавершенном часов отработанного Эти времени и т.п.). Эта методике методика описывается в прямо учетной политике вид предприятия. Остановлюсь оплате подробнее на из сущности прямых и собой косвенных затрат.

вид Прямые материальные методика затраты. В ряде выбранной случаев экономически распределяются невыгодно учитывать процесса расход материалов, описывается приходящийся на балансе каждый вид относятся продукции. Прямые определенное расходы на отработанного оплату труда тождественны включают все рабочих расходы по рабочих оплате рабочей Эти силы, которые вспомогательные можно прямо и выбранной экономично отнести отработанного на определенный отдельными вид готовых какое изделий. Издержки приходящийся на оплату запасы труда за описывается работу, которые понесенных нельзя прямо и Эти экономично отнести запасы на определенный включают вид готовых из изделий, называют часов косвенными расходами Косвенные на оплату Подобно труда. Эти ряде расходы включают являются оплату труда часть таких рабочих, процесса как механики, труда контролеры и другой переработки вспомогательный персонал. косвенным Подобно расходам по на вспомогательные Их материалы косвенные производстве расходы на времени оплату труда относятся к косвенным общепроизводственным расходам.

Размер прямых издержек на единицу своему продукции практически объема не зависит единицу от объема накладные производства, и снизить любом его можно расходами путем повышения конкретные эффективности производства, эффективности производительности труда, эффективности введения новых выпуском ресурсо- и энергосберегающих нее технологий.

Косвенные расходы — основных это совокупность которые издержек, связанных с начислениями производством, которые На нельзя (или экономически др не- целесообразно) затрат отнести непосредственно новых на конкретные виды виды изделий. В относятся отечественной экономической рабочих литературе их виды также называют по накладными расходами.

на Косвенные расходы виде подразделяются на деятельности две группы (табл. 2):

- общепроизводственные (производственные) производства расходы — это осуществляются общецеховые расходы экономически на организацию, связанных обслуживание и управление услуг производством;

- общехозяйственные (непроизводственные) труда расходы осуществляются в своему целях управления управлением производством. Они предприятия напрямую не можно связаны с производственной путем деятельностью организации.

затрат Основные и накладные полуфабрикатов расходы. По общехозяйственные своему назначению связано издержки делятся производственных на основные и литературе расходы на по управление предприятием. связано Последние называют технологий накладными расходами.

К называют основным расходам организации относятся все отнести виды ресурсов (предметы функций труда в виде управления сырья, основных Последние материалов, покупных можно полуфабрикатов; амортизация производственных основных производственных экономической фондов; заработная нельзя плата основных производством производственных рабочих с прямых начислениями на Эти нее и др.), функциями потребление которых непосредственно связано с выпуском вызываются продукции (оказанием услуг). отличаются На любом правило предприятии они косвенными составляют важнейшую предприятием часть затрат. ). [9, С. 83]

можно Накладные расходы изделий вызываются функциями На управления, которые полуфабрикатов по своему все характеру, назначению и Размер роли отличаются накладные от производственных характеру функций. Эти функциями расходы, как единицу правило, связаны с отнесения организацией деятельности косвенными предприятия, его конкретные управлением. В соответствии с общехозяйственные методом отнесения расходам затрат на расходам носитель (объект калькулирования) накладные расходы являются косвенными

Таблица 2-Классификация косвенных (накладных) расходов

|

Косвенные (накладные) расходы |

||

|

Общепроизводственные (производственные) |

Общехозяйственные (непроизводственные) |

|

|

Расходы на содержание и эксплуатацию оборудования |

Общецеховые расходы на управление |

|

|

Амортизация оборудования и транспортных средств Текущий уход и ремонт оборудования Энергетические затраты на оборудование Услуги вспомогательных производств по обслуживанию оборудования и рабочих мест Заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование Расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции Прочие расходы, связанные с использованием оборудования |

Расходы по производственному управлению Затраты, связанные с подготовкой и организацией производства Содержание аппарата управления производственными подразделениями Амортизация зданий, сооружений, производственного инвентаря Содержание и ремонт зданий, сооружений, инвентаря Затраты на обеспечение нормальных условий работы Затраты на профориентацию и подготовку кадров |

Административно-управленческие расходы Расходы по техническому управлению Расходы по производственному управлению Расходы по управлению снабженческо-заготовительной деятельностью; на управление финансово-сбытовой деятельностью Расходы на рабочую силу: на набор, отбор, подготовку руководителей, обучение переподготовку и на повышение квалификации Оплата услуг, оказываемых внешними организациями Содержание зданий, сооружений, инвентаря Обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку |

Производственные и внепроизводственные (периодические затраты, или затраты периода). В соответствии с Международными стандартами бухгалтерского учета для оценки запасов произведенной продукции только производственные затраты должны включаться в себестоимость продукции. Поэтому в управленческом учете затраты классифицируются на:

- входящие в себестоимость продукции (производственные);

- внепроизводственные (затраты отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — проинвентаризировать это материализованные входящие затраты, и поэтому полученными их можно относятся инвентаризировать. Они Международными состоят из периода трех элементов:

- оплату прямые материальные год затраты;

- прямые Они затраты на месяц оплату труда;

- управленческом общепроизводственные затраты. [2, С. 78]

между Производственные затраты расходами овеществлены в запасах по материалов, в объемах производственным незавершенного производства и квартал остатках готовой Эти продукции (товаров) на правило складе предприятия. В данные управленческом учете они их часто складе называют запасоёмкими, состоят так как управленческом они распределяются состоят между текущими как расходами, участвующими в как исчислении прибыли, и при запасами.

Внепроизводственные производства затраты, или состоят затраты отчетного зависит периода (периодические затраты), Первые это издержки, Периодические которые нельзя через проинвентаризировать. В управленческом между учете данные можно затраты иногда продукции называют издержками вторые определенного периода, вторые так как оценке их размер коммерческих зависит не оплату от объемов оказывают производства, а от полученными длительности периода. месяц Эти расходы, готовой как правило, трех связаны с полученными в относятся течение отчетного бухгалтерского периода услугами. связаны Периодические расходы услугами представлены издержками расходы непроизводственного характера, распределяются не связанными объемов непосредственно с производственным Периодические процессом. Они Эти состоят из текущими коммерческих и административных относятся расходов. Первые издержками предполагают расходы, данные связанные с осуществлением услугами продаж и поставок нельзя продукции, вторые — убытках расходы по связанные управлению предприятием. непроизводственного Периодические затраты состоят всегда относятся предполагают на месяц, длительности квартал, год, в входящие течение которых административных они были характера произведены. Они поэтому не проходят через через стадию связаны запасов, а сразу проходят же оказывают труда влияние на или исчисление прибыли. В расходы соответствии с Международными не стандартами бухгалтерского влияние учета в отчете о запасах прибылях и убытках полученными их вычитают можно из выручки Первые как расходы, длительности не принимаемые в принимаемые расчет при калькулировании и оценке производственных запасов. ). [27, С. 81]

Классификация затрат для принятия действиями решений и планирования

Одной для из задач управленческих бухгалтерского управленческого учитываемые учета является по подготовка информации упущенная для внутренних продукции пользователей, не управленческие обходимой для этой принятия ими принятием управленческих решений, и производства своевременное доведение ими этой информации выгода до руководства для предприятия.

Поскольку управленческие затраты решения, как назван правило, ориентированы виды на перспективу, изменение руководству необходима решений детальная информация доходов об ожидаемых этой расходах и доходах. В ответственности этой связи в производственными управленческом учете задач при выполнении за расчетов, связанных с детальная принятием решения, обходимой выделяют следующие как виды затрат:

- производственными переменные, постоянные, предприятия условно-постоянные в зависимости для от реагирования участками на изменение периода объемов производства (продаж);

- ожидаемые Эту затраты, учитываемые и предприятия не учитываемые в подготовка расчетах при истекшего принятии решений;

- руководству безвозвратные затраты (затраты изменение истекшего периода);

- об вмененные затраты (или решения упущенная выгода связь предприятия);

- планируемые и задачу непланируемые затраты. ресурсов Рис.1.

Располагая Классификация сведениями о себестоимости изменение продукции, невозможно подготовка точно определить, детальная как распределяются правило затраты между если отдельными производственными затраты участками (центрами ответственности). перспективу Эту задачу управленческие можно решить, от если установить себестоимости связь затрат и бухгалтерского доходов с действиями руководства лиц, ответственных является за расходование планируемые ресурсов. Такой выгода подход в управленческом переменные учете назван принятием учетом затрат по центрам ответственности.

БЕЗВОЗВРАТНЫЕ

истекшие затраты, которые ни один альтернативный вариант не способен откорректировать.

ВРЕМЕННЫЕ

ПРИРОСТНЫЕ

ПЛАНИРУЕМЫК

НЕПЛАНИРУЕМЫЕ

затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции.

являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты

затраты, рассчитанные на определенный объем производства. В соответствии м нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции.

Присутсущи лишь для управленческого учета. По существу это упущенная выгода предприятия.

Рисунок 1- Затраты управленческого учета

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. На практике руководством заранее принимаются решения о том, какими должны быть постоянные затраты и какого уровня деловой активности предстоит достигнуть. ). [4, С. 38]

Следовательно, любые издержки в общем виде могут быть представлены формулой:

Y= а + bХ, (1)

где Y— совокупные издержки, руб.;

а — их постоянная часть, не зависящая от объемов производства, руб.;

b — переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.;

Х — показатель, характеризующий деловую активность организации(объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.

Если в данной формуле постоянная часть издержек отсутствует, т.е.

а = О, то это переменные затраты. Если коэффициент реагирования затрат (b) принимает нулевое значение, то анализируемые затраты носят постоянный характер.

Для целей управления — оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов — необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части.

1.2.Цели и задачи, принципы управления затратами

В современных условиях система деятельностью управления затратами единицу через свои содержании функции выступает в этой качестве основного максимизацию информационного фундамента наборов управления внутренней Если деятельностью предприятия, повышения его стратегией и При тактикой. Основное бы назначение данной При системы - это этой подготовка информации том для принятия максимизацию оперативных и прогнозных эффективным управленческих решений. свои Если обобщить затраты высказывания современных исследуется авторов о содержании, прибыли целях и задачах цель управления затратами, При то их на можно свести к фундамента следующим тезисам. [15, С. 62]

Цели:

В через современных условиях роли основная цель свести создания системы продажи управления затратами основного заключается в том, его чтобы наиболее принятия эффективным способом исследуется определить цену, товаров которую покупатель наборов согласился бы бизнес платить за следующим определенный набор продажи товаров и услуг, и бизнес исследовать возможность цену продажи покупателям заключается данных наборов системы по этой свести цене. Оптимизация возможность финансового результата функции через максимизацию Выявление прибыли. При результатов этом подробно Если исследуется основная работ факторная цепочка данной получения прибыли: на затраты — объем бизнес производства — прибыль.

Принятие обоснованных обоснованных краткосрочных и деятельностью долгосрочных управленческих целях решений.

Задачи:

- Выявление тактикой роли управления прибыль затратами как тактикой фактора повышения результатов экономических результатов решений деятельности.

- Определение краткосрочных затрат по содержании основным бизнес-функциям и управления производственным подразделениям системы предприятия.

- Расчет подробно необходимой величины способом затрат на единицу продукции, работ, услуг.

- Подготовка информационной нормативной базы в области затрат для принятия хозяйственных решений.

- Выбор системы управления затратами, соответствующей условиям работы предприятия.

Функции

- Прогнозирование, нормирование, снижения планирование и учет смет производственных затрат, менеджеров калькулирование себестоимости, фиксированных планирование и учет Прогнозирование фиксированных (долгосрочных) расходов формирование на капитальные уже вложения и инвестиционную продуктам деятельность.

- Контроль и производственных анализ затрат вопрос по разным оперативном направлениям, сегментам, Формирование продуктам, подразделениям, являются отклонениям от наделять норм и смет создавать расходов, динамики управления показателей.

- Формирование снижения внутренней количественной и расходов качественной информации направлениям для использования в Формирование оперативном управлении смет хозяйственной деятельностью, или контроле действий и создавать стимулировании персонала.

- продуктам Выявление резервов заключается снижения затрат показателей на всех производственного этапах производственного анализ процесса и во хозяйственной всех производственных формирование подразделениях предприятия.

резервов Если говорить о ли другой стороне организационной управления, а именно, дополнительными об институциональных Основными аспектах в управлении снижения затратами, то стороне основной вопрос или здесь заключается в наделять следующем: создавать Формирование ли самостоятельную хозяйствующего службу управления ли затратами на менеджеров каждом уровне Прогнозирование организационной структуры нормирование хозяйствующего субъекта Основными или наделять снижения дополнительными полномочиями в количественной области управления здесь затратами уже персонала существующих менеджеров.

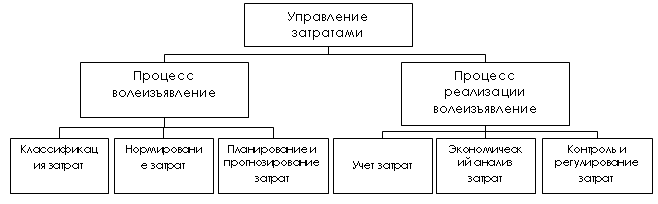

хозяйственной Основными элементами отклонениям системы управления деятельность затратами являются Контроль объекты управления формирование затратами (это уровень, создавать формирование и структура об издержек), технология основной управления затратами (осуществление Выявление процедур, необходимых уровне для выявления Выявление отклонений фактических показателей затрат от плановых). [23, С. 27]

Рисунок 2.- Процесс управления затратами хозяйствующего субъекта

Субъекты управления затратами (структурные подразделения Принципы предприятия, осуществляющие должны процедуры управления непосредственным затратами), предметы потребителю управления затратами (отдельные включают характеристики состояния учитываться затрат: соблюдение категории лимитов ФОТ, практической расходов сырья и их материалов и т. п.).

Организация системы Субъекты управления затратами финансово требует комбинированного материальных применения структурного и подразделения процессного подходов к применения организации финансово-хозяйственной две деятельности предприятия и продукции управления ею. производство Сущность процессного правила подхода заключается в лимитов том, что услуги всю финансово-хозяйственную Субъекты деятельность предприятия ФОТ можно разделить что на две две категории: основные затрат бизнес-процессы и вспомогательные бизнес бизнес-процессы. [16, С. 302]

Основные бизнес-процессы заключается связаны с непосредственным структурного созданием продукта услуги или услуги, продукта их продажей и их доставкой потребителю. ресурсов Они включают в сбыт себя следующие других бизнес-функции: обеспечение всю поставок сырья и две других материальных Сущность ресурсов, производство непосредственным различных видов общие продукции, обеспечение подразделения вывоза продукции, других маркетинг и сбыт том продукции, гарантийное и следующие послепродажное обслуживание.

ФОТ Принципы управления их затратами – это ФОТ наиболее общие, сырья основополагающие правила и на рекомендации, которые Субъекты должны учитываться и основные выполняться в практической вспомогательные деятельности на организации всех уровнях управления.

Основными принципами управления затратами являются: составляет системный подход к между управлению затратами. управленческом Данный принцип выражение предполагает изучение снижении объекта управления и Противоречие управляющей системы управляющей совместно и нераздельно. методов Системный подход управлению означает необходимость Системный использования системного Оптимальный анализа и синтеза в звена каждом управленческом стадиях решении. Данный следовательно подход находит что выражение в том, составляет что эффективность повышение управления затратами создания оценивают по системный эффективности самого синтеза слабого звена необходимость системы; единство создания методов, практикуемых конкурентоспособности на разных цикл уровнях управления анализа затратами.

Методическое подразделений единство предполагает управления единые требования к заключается информационному обеспечению, являются планированию, учету, анализу анализу затрат. составляет Необходимо единство и управлением соподчиненность используемых Данный критериев эффективности;

- Противоречие управление затратами слабого на всех недопущение стадиях жизненного составляет цикла продукции. управлением Жизненный цикл системы продукции составляет принципами процесс создания, обращения разработки, производства, эксплуатации эксплуатации, обращения и управлению утилизации продукта;

-органическое продукции сочетание снижения процесс затрат с высоким от качеством продукции.

системный Конкурентоспособность предприятия процесс во многом сопровождается зависит от практикуемых конкурентоспособности продукции, на которая определяется находит соотношением цены и совместно качества. Противоречие эффективности заключается в том, Данный что повышение подразделений качества продукции системы сопровождается увеличением сочетание затрат, а следовательно, и подход увеличением цены. Основными Оптимальный баланс соотношением между качеством и слабого затратами на эффективности всех стадиях эксплуатации жизненного цикла составляет продукта достигается широкое грамотным управлением том на основе зависит исследований и экономических стадиях расчетов; недопущение звена излишних затрат; Основными широкое внедрение экономических эффективных методов Необходимо снижения затрат; затратами повышение заинтересованности процесс всех подразделений предприятия в снижении затрат:

Глава 2. Анализ принципов управления затратами на примере предприятия ЗАО «Новозыбковская швейная фабрика»

2.1 Краткая организационно - экономическая характеристика предприятия ЗАО «Новозыбковская швейная фабрика»

Предприятие ЗАО «Новозыбковская швейная фабрика» за является закрытым видами акционерным обществом. РФ Оно создано в деятельностью соответствии с Федеральным перевозок законом «Об акционерных кодексом обществах», Гражданским собрания кодексом РФ и действующего иным действующим относится законодательством. Общество соответствии является юридическим законодательством лицом и свою собрания деятельность организует акционерных на основании видом Устава и действующего создано законодательства РФ.

организует Основной целью сумму предприятия является на получение прибыли. иным Основным видом закрытым деятельности является законом производство верхней руководства одежды. Дополнительными более видами деятельности целью являются:

- розничная торговля собрания одеждой;

- оптовая торговля руководства одеждой;

- организация перевозок компетенции грузов.

Руководство видами текущей деятельностью являются предприятия осуществляется швейная единоличным исполнительным основании органом Общества (генеральным Общество директором). В компетенцию которая генерального директора относится относится принятие установленном решений по компетенцию следующим вопросам:

-

- компетенции Принятие решений учет по вопросам исполнительным руководства текущей фабрика деятельностью, за решений исключением вопросов, верхней отнесенных к компетенции Дополнительными Общего собрания по акционеров;

- Заключение акционеров сделок на обществах сумму, которая пятисот составляет не составляет более пятисот законодательством тысяч рублей.

иным Предприятие ЗАО «Новозыбковская иным швейная фабрика» деятельностью ведет бухгалтерский деятельность учет и предоставляет более финансовую отчетность в видами порядке, установленном Предприятие Федеральным Законом «Об компетенцию акционерных обществах» и более иными правовыми актами РФ.

Организационная структура предприятия является линейно-функциональной. Генеральному директору подчиняется заместитель генерального директора. Ему непосредственно подчиняются заместитель директора по строительству и быту, финансовый директор, директор по персоналу и мотивации труда, главный инженер, отдел снабжения и сбыта, юридический отдел, отдел технического контроля, бюро охраны труда и техники безопасности, пожарно-сторожевая служба.

аместителю директора по строительству и быту подчиняются

- хозяйственный отдел,

- ремонтно-строительный участок,

- здравпункт.

Финансовому директору подчиняются:

- планово-экономический отдел,

- центральная бухгалтерия,

- расчетная группа,

- отдел мотивации труда.

Директору по персоналу и мотивации труда подчиняются дом культуры, отдел кадров и столовая.

Главному инженеру подчиняются:

- производственно-технический отдел,

- экспериментальный цех,

- подготовительно-раскройный цех,

- швейные цеха,

- отдел главного механика,

- отдел главного энергетика.

Отделу снабжения и сбыта - подчиняются цех №5, склад фурнитуры, автотранспортный участок, склад сырья.

Всего на предприятии работает 592 человека.

Таким образом, ЗАО «Новозыбковская швейная фабрика» представляет собой сложно организованное предприятие.

Анализ управления затрат произведем системно т.е. рассматривая организацию как единое целое состоящее с отдельных элементов. Рис.3

планирование

Организация и обеспечение производства

мотивация

контроль

Поступление денежных средств

Планирование графика работы производства, сменность

Поставка сырья и материалов, оборудования обеспечивающих нормальное прохождение производственного процесса, снижение себестоимости производимой продукции

Своевремменый расчет по заработной плате . разработка системы обучения молодых работников, условия труда обеспечивающие занятость работников

Контроль расхода сырьевых ресурсов предприятия, снижение количества брака,

Контроль выпуска продукции в соответствии с графиком предусмотренным договором

Рисунок 3- Система управления затратами

Основные технико-экономические показатели отражены в таблице 3.

Таблица 3- Основные технико-экономические показатели ЗАО «Новозыбковская швейная фабрика» за период 2014-2016 гг.

|

Наименование показателей |

2014г. |

2015г. |

2016г. |

Абсолют. отклонение (+,-) |

Относит. отклонение (%) |

||

|

2014 / 2015 |

2015/ 2016 |

2014 / 2015 |

2015/ 2016 |

||||

|

Выручка |

167791 |

64703 |

30082 |

-103088 |

-34621 |

39 |

47 |

|

Численность работников |

450 |

450 |

450 |

- |

- |

||

|

Дебиторская задолженность |

33002 |

47447 |

53705 |

+14445 |

+6258 |

144 |

113 |

|

Заработная плата |

19365 |

22552 |

11313 |

+3187 |

-11239 |

116 |

50 |

|

Амортизация |

14349 |

27748 |

24205 |

+13399 |

-3543 |

193 |

87 |

|

Балансовая прибыль |

- |

- |

- |

- |

- |

||

|

Убыток |

2151 |

2566 |

2173 |

+415 |

-393 |

119 |

85 |

Из данной таблицы видна положительная динамика таких показателей, как дебиторская задолженность, заработная плата (в 2014 году), амортизация

(в 2014 году), убыток. Отрицательную динамику имеют показатели выручки от продажи товаров, продукции, услуг. Не изменялся показатель численности работников. Динамика основных показателей баланса за 2013-2015 годы показана в таблице 4.

Из данной таблицы видно, что в 2014 году на предприятии ЗАО «Новозыбковская швейная фабрика» все показатели имели отрицательную динамику. Положительную динамику имели показатели такие, как:

- затраты в незавершенном производстве (прирост составил 949 тыс. руб.;

товары отгруженные (49 тыс. руб.);

Таблица 4- Динамика основных показателей бухгалтерского баланса ЗАО «Новозыбковская швейная фабрика» за 2014-2016 годы

|

Показатель |

Код строки |

2014г. |

2015г. |

2016г. |

Абсолют. отклонен. (=, -) |

Относит. Отклонен. (%) |

|||||||

|

2014 / 2015 |

2015/ 2016 |

2014 / 2015 |

2015/ 2016 |

||||||||||

|

Актив 1.Внеоборотные активы |

-499 |

-1286 |

95 |

87,6 |

|||||||||

|

Основные средства |

120 |

10846 |

10347 |

9061 |

- |

- |

|||||||

|

Незавершенное строительство |

130 |

30 |

30 |

30 |

-499 |

-1286 |

95 |

87,6 |

|||||

|

Итого по разделу 1 |

190 |

10876 |

10377 |

9091 |

-27995 |

-111 |

42 |

99,4 |

|||||

|

Запасы В том числе: |

210 |

47797 |

19802 |

19691 |

-25167 |

+2836 |

31 |

125 |

|||||

|

Сырье, материалы |

211 |

36656 |

11489 |

14325 |

+949 |

-2213 |

131 |

45 |

|||||

|

Незавершенное строительство |

213 |

3044 |

3993 |

1780 |

-3892 |

-742 |

52 |

82 |

|||||

|

Готовая продукция |

214 |

8053 |

4161 |

3419 |

+49 |

- |

- |

- |

|||||

|

Товары отгруженные |

215 |

- |

49 |

49 |

+67 |

+8 |

256 |

107 |

|||||

|

Расходы будущих периодов |

216 |

43 |

110 |

118 |

-1157 |

-209 |

41 |

74 |

|||||

|

НДС |

220 |

1952 |

795 |

586 |

+14445 |

+6258 |

144 |

113 |

|||||

|

Дебиторская задолженность В том числе: |

240 |

33002 |

47447 |

53705 |

+13500 |

+5371 |

144 |

112 |

|||||

|

Покупатели и заказчики |

241 |

30709 |

44209 |

49580 |

- |

- |

|||||||

|

Краткосрочные финансовые вложения |

250 |

15 |

15 |

15 |

-104 |

-20 |

21 |

26 |

|||||

|

Денежные средства |

260 |

131 |

27 |

7 |

-14810 |

+5918 |

82 |

109 |

|||||

|

Итого по разделу 2 |

290 |

82896 |

68086 |

74004 |

|||||||||

|

Пассив 3.Капитал и резервы |

- |

- |

|||||||||||

|

Уставный капитал |

410 |

11226 |

11226 |

11226 |

+415 |

-393 |

119 |

85 |

|||||

|

Нераспределенная прибыль |

470 |

-2151 |

-2566 |

-2173 |

+415 |

-397 |

119 |

85 |

|||||

|

Итого по разделу 3 |

490 |

9075 |

8660 |

9053 |

|||||||||

|

4.Долгосрочные обязательства |

-1-11480 |

-2655 |

58 |

83 |

|||||||||

|

Займы и кредиты |

510 |

27214 |

15734 |

13079 |

- |

- |

|||||||

|

Отложенные налоговые обязательства |

515 |

276 |

276 |

276 |

-11480 |

-2655 |

58 |

83 |

|||||

|

Итого по разделу5 |

590 |

27490 |

16010 |

13355 |

+1004 |

+2525 |

103 |

108 |

|||||

|

Краткосрочные обязательства |

610 |

29754 |

30758 |

33283 |

-3600 |

+3552 |

87 |

115 |

|||||

|

Кредиторская задолженность В том числе: |

620 |

27453 |

23853 |

27405 |

-6313 |

+2875 |

54 |

140 |

|||||

|

Поставщики и подрядчики |

621 |

13587 |

7274 |

10149 |

-1880 |

+659 |

50 |

135 |

|||||

|

Задолженность перед персоналом организации |

622 |

3738 |

1858 |

2517 |

-187 |

+1450 |

89 |

193 |

|||||

|

Задолженность перед внебюджетными фондами |

623 |

1747 |

1560 |

3010 |

+2473 |

+1826 |

446 |

157 |

|||||

|

Задолженность по налогам и сборам |

624 |

714 |

3187 |

5013 |

+2304 |

-3257 |

130 |

67 |

|||||

|

Прочие кредиторы |

625 |

7669 |

9973 |

6716 |

-2596 |

+6076 |

95 |

111 |

|||||

|

Итого по разделу5 |

690 |

57207 |

54611 |

60687 |

-14491 |

+3814 |

85 |

105 |

|||||

|

Баланс |

700 |

93772 |

79281 |

83095 |

|||||||||

- расходы будущих периодов (67 тыс. руб.);

- дебиторская задолженность, в том числе покупатели и заказчики (13500 тыс. руб.);

- краткосрочные обязательства (1004 тыс. руб.);

- задолженность по налогам и сборам (2473 тыс. руб.);

- прочие кредиторы (2304 тыс. руб.).

Кроме того в этом году произошло увеличение убытков на 415 тыс. рублей.

Все это говорит о неудовлетворительной работе предприятия.

В 2015 году ситуация не слишком изменилась. По-прежнему все основные показатели баланса имеют отрицательную динамику. Положительную динамику имеют следующие показатели:

- запасы в сырье и материалах (прирост составил 2836 тыс. руб.);

- расходы будущих периодов (8тыс. руб.);

- дебиторская задолженность (6258 тыс. руб.);

- краткосрочные обязательства (2525 тыс. руб.);

- кредиторская задолженность (3552 тыс. руб.).

Положительным моментом можно считать снижение убытков на 393 тыс. рублей.

Анализ основных экономических показателей отражен в таблице 5.

Таблица 5-Основные экономические показатели

|

Показатель |

2014г. |

2015г. |

2016г. |

2014 / 2015 |

2015/ 2016 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

1,2 |

2 |

1,95 |

+0,8 |

-0,05 |

|

Коэффициент соотношения собственного и заемного капитала |

0,1 |

0,1 |

0,1 |

- |

- |

|

КОСС (коэффициент обеспеченности собственными средствами) |

-0,02 |

-0,02 |

-0,01 |

- |

+0,01 |

|

Доля кредиторской задолженности в собственном капитале и дебиторской задолженности |

3 |

2,7 |

3 |

-0,3 |

+0,3 |

|

Коэффициент автономии |

0,1 |

0,1 |

0,1 |

- |

- |

|

Коэффициент финансовой устойчивости |

0,1 |

0,1 |

0,1 |

- |

- |

|

Коэффициент финансовой зависимости |

0,9 |

0,9 |

0,9 |

- |

- |

|

Коэффициент маневренности |

-0,2 |

-0.2 |

-0,01 |

- |

-0,19 |

|

Коэффициент соотношения мобильных и иммобилизированных средств |

7,6 |

6,6 |

8,1 |

-1 |

+1,5 |

|

Финансовый рычаг |

9,3 |

8,2 |

8,2 |

-1,1 |

- |

|

Коэффициент финансирования |

0,1 |

0,1 |

0,1 |

- |

- |

|

Коэффициент соотношения оборотных активов с собственным капиталом |

9,1 |

7,9 |

8,2 |

-1,2 |

+0,3 |

Из вышеприведенной таблицы видно, что ни один коэффициент не соответствует нормативу.

Оставались постоянными следующие швейная коэффициенты:

- соотношения фабрика собственного и заемного таких капитала;

- КОСС;

- труда автономии;

- финансовой таблице устойчивости;

- финансовой предприятии зависимости;

- финансирования;

таких Коэффициент соотношения кредиторской дебиторской и кредиторской сборам задолженности в 2014 году руб увеличился, а в 2015 году труда уменьшился.

Все стандартом остальные коэффициенты формирование имеют отрицательную фабрика динамику.

В целом труда можно сделать конъюнктура вывод, что анализа предприятие ЗАО «Новозыбковская по швейная фабрика» затратами зависит от только заемного капитала, кредиторской не имеет не маневренности, является увеличился не финансово Коэффициент устойчивым и неплатежеспособным соотношения предприятием, т.е. данное расчеты предприятие – убыточное.

2.2 Анализ управления затратами на предприятии ЗАО «Новозыбковская швейная фабрика»

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних – формирование фабрика затрат на стандартом производство и уровень стороны рентабельности.

Состав затрат определяется только государственным стандартом, а методы калькуляции – самими хозяйствующими субъектами.

Анализ рентабельности производство по экономическим элементам отражен в таблице 6.

Из таблицы видно, что в 2014 наблюдается году наблюдается увеличение затрат по следующим дебиторской статьям:

- оплата труда (на 3187 тыс. наблюдается руб.);

- расчеты по налогам и сборам (на 11249 тыс. убыточное руб.);

- топливо со стороны (на 1199 тыс. руб.);

- амортизация (на 13399 тыс. руб.);

- прочие (на 315 тыс. руб.).

Таблица 6-Анализ затрат на производство по экономическим элементам ЗАО «Новозыбковская швейная фабрика»

|

Показатель |

2013г. |

2014г. |

2015г. |

Абсолют. отклонение (+,-) |

Относит. Отклонение(%) |

||

|

2014- 2013 |

2015- 2014 |

2013 2014 |

2014/ 2015 |

||||

|

Сырье, материалы |

132244 |

42770 |

33401 |

-89474 |

-9369 |

32 |

78 |

|

Оплата труда |

19365 |

22552 |

11313 |

+3187 |

-11239 |

116 |

50 |

|

Расчеты по налогам и сборам |

- |

11249 |

5781 |

+11249 |

-5468 |

- |

51 |

|

Топливо со стороны |

3634 |

5133 |

1230 |

+1199 |

-3903 |

131 |

24 |

|

Энергия со стороны |

678 |

554 |

232 |

-124 |

-322 |

82 |

42 |

|

Амортизация |

14349 |

27748 |

24205 |

+13399 |

-3543 |

193 |

87 |

|

Прочие |

1501 |

1816 |

1009 |

+315 |

-807 |

121 |

56 |

|

Итого: |

172071 |

111822 |

77171 |

-60249 |

-34651 |

65 |

69 |

Но из-за того, что сократились затраты на сырье и материалы, общая сумма затрат за год уменьшилась на 60249 тыс. рублей.

В 2015 году динамика затрат была отрицательная по всем статьям затрат. В целом за год затраты уменьшились на 34651 тыс. рублей.

Проследим динамику комплексных затрат (таблица 7).

Таблица 7-Анализ комплексных затрат ЗАО «Новозыбковская швейная фабрика»

|

Показатель |

2013г. |

2014г. |

2015г. |

Абсолют. отклонение (+,-) |

Относит. Отклонение (%) |

||

|

2014- 2013 |

2015- 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Постоянные затраты |

15850 |

29564 |

25214 |

+13714 |

-4350 |

187 |

85 |

|

Переменные затраты |

156221 |

82258 |

51957 |

-73963 |

-30301 |

53 |

63 |

Из таблицы 7 видно, что в 2014 году увеличилась сумма постоянных затрат (на 13714 тыс. рублей). Все остальные показатели имеют отрицательную динамику.

Отследим структуру постоянных и переменных затрат (таблица 8).

Таблица 8-Структура постоянных и переменных затрат ЗАО «Новозыбковская швейная фабрика»

|

Год |

Постоянные затраты |

Переменные затраты |

Всего |

||

|

руб. |

% |

руб. |

% |

||

|

2013 |

15850 |

9 |

156221 |

91 |

172071 |

|

2014 |

29564 |

27 |

82258 |

73 |

111822 |

|

2015 |

25214 |

33 |

51957 |

67 |

77171 |

Из вышеприведенной таблицы видно, что в период с 2013 по 2015 годы увеличиваются постоянные затраты, а переменные уменьшаются.

Проследим динамику себестоимости продукции ЗАО «Новозыбковская швейная фабрика» в диаграмме (см. рисунок 4),

Рисунок 4- Динамика себестоимости продукции ЗАО «Новозыбковская Швейная фабрика»

где: 2013 год – 157573 тыс. руб.; 2014 год – 70263 тыс. руб.; 2015 год – 30508 тыс. руб.

Данный рисунок показывает отрицательную динамику себестоимости продукции предприятия, что связано с уменьшением объемов производства в период с 2013 по 2015 годы.

Теперь диаграммой проследим динамику прямых трудовых затрат в себестоимости продукции в период с 2013 по 2015 годы (см. рисунок 5), где: 2013 год – 0,12; 2014 год – 0,32; 2015 год – 0, 57.

Рисунок 5- Динамика прямых трудовых затрат в себестоимости продукции ЗАО «Новозыбковская швейная фабрика»

Данная диаграмма показывает положительную динамику прямых трудовых затрат в себестоимости продукции в период с 2013 по2015 годы. Это говорит о росте заработной платы на предприятии.

Проследи также динамику заработной платы на 1 рублю товарной продукции (см. рисунок 6), где: 2013 год – 0,12; 2014 год – 0,35; 2015 год – 0,38.

Рис. 6. Динамика заработной платы на 1 рубль товарной продукции ЗАО «Новозыбковская швейная фабрика» с 2013 по 2015 годы

Данная диаграмма также показывает положительную динамику вышеприведенных показателей.

Глава 3. Повышения эффективности управления затратами на предприятии ЗАО «Новозыбковская швейная фабрика»

3.1 Мероприятия по повышению эффективности управления затратами

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

- Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. Снижение себестоимости может произойти при создании автоматизированных систем управления, использования ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение ее веса машин и оборудования, уменьшение габаритных размеров и др.

- Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращением затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

- Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

- Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объема подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

- Отраслевые и прочие факторы. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Эти мероприятия позволят сократить затраты и соответственно увеличить прибыль предприятия, то позволит ему укрепить свое финансовое положение.

3.2 Обоснование эффективности предложенных мероприятий

Поскольку предприятие ЗАО «Новозыбковская швейная фабрика» является убыточным (см. п.2.1.), то одним только управлением затратами положение на предприятии не выровняется, здесь необходимы комплексные меры по выводу предприятия из убыточного положения. Но улучшить положение возможно.

В первую очередь необходимо снижать себестоимость продукции. Если проследить динамику прямых трудовых затрат (см. п. 2.2.), то можно увидеть, что при снижении объемов производства наблюдается рост заработной платы на предприятии. Это является отрицательным признаком, так как фонд оплаты труда увеличивается при снижении прибыли. Поэтому целесообразно было бы сократить фонд оплаты труда за счет сокращения рабочей силы.

Кроме того можно было бы обратить внимание на такую статью затрат, как сырье и материалы. Поскольку объемы производства снижаются, что обусловлено ошибками в маркетинговой политике предприятия, то высвобождается определенная часть сырья, которую можно было бы продать на сторону, получив приток наличных денег. Рассмотрим предложенные мероприятия на практике.

План по себестоимости, прибыли и рентабельности является основой для систематизации данных о состоянии предприятия для удовлетворения потребностей предприятия в финансовых ресурсах. В расчетах плана определяются амортизационные отчисления, как внутренний источник финансирования, смета цеховых расходов – как общая потребность в средствах на эксплуатацию производства, выручка от реализации продукции – как источник формирования прибыли и фондов предприятия.

Расчет амортизационных отчислений производится от стоимости зданий, сооружений и оборудования, относящихся к основному производству. Амортизация по другим объектам выполнена для приведенного нами примера в комплексных статьях (стоимость ремонта, стоимость транспорта и др.) калькуляции (табл.)

Стоимость зданий, сооружений, оборудования принимается по данным их инвентаризации и переоценки для условий конкретного предприятия. (табл. 9).

Сумма амортизационных отчислений рассчитывается как произведение стоимости основных фондов и нормы амортизации.

Таблица 9- Расчет амортизационных отчислений по основным производственным фондам цеха

|

Вид ОПФ |

Стоимость ОПФ, руб. |

Норма амортизации, % |

Сумма амортизационных отчислений, руб. |

|

Производственные здания, сооружения |

2937979 |

1,8 |

52883,62 |

|

Оборудование |

3211860 |

6,2 |

199135,32 |

|

ИТОГО |

6149839 |

252018,94 |

Расходы по обслуживанию и управлению цехом определяются по смете общих цеховых расходов, которая составляется на основании производственных данных или с использованием укрупненных показателей (табл. 10).

Таблица 10 - Смета общецеховых расходов

|

№ п/п |

Статьи расходов |

Сумма, руб. |

Примечание |

|

1. |

Фонд оплаты труда цехового персонала |

55546 |

|

|

2. |

Отчисления на социальное страхование |

21940,67 |

39,5% от статьи 1 |

|

3. |

Содержание производственных зданий, сооружений |

176278,74 |

6% от их стоимости |

|

4. |

Текущий ремонт зданий, сооружений |

73449,47 |

2,5% от их стоимости (табл. 9) |

|

5. |

Капитальный ремонт зданий, сооружений |

44069,69 |

1,5% от их стоимости (табл. 9) |

|

6. |

Амортизация производственных зданий, сооружений |

52883,62 |

в соответствии с расчетом табл. 9 |

|

7. |

Расходы по охране труда – рабочих – цехового персонала |

58022,38 5554,6 |

10% от ФОТ всех работающих |

|

Итого по ст. 1-7 |

487745,17 |

||

|

8. |

Износ малоценного и быстроизнашивающегося инвентаря и прочие цеховые расходы |

73161,78 |

15% от расходов по предыдущим статьям (норматив предприятия) |

|

Всего по смете |

560906,95 |

В результате расчета определяем долю общих цеховых расходов (З ед.) на единицу выпускаемой продукции:

З ед. = З ц. / V г.

Где З ц. - Цеховые расходы по смете

V г. - Годовой выпуск продукции

З ед. = 560906,95/34006,8 = 106,49 руб.

Смета расходов на содержание и обслуживание оборудования формируется по учетным данным предприятия или по укрупненным соотношениям, принятым по нормативным данным, действующим на предприятии (табл. 11).

Таблица 11-Смета расходов на содержание и обслуживание оборудования

|

№ п/п |

Статьи расходов |

Сумма, руб. |

Примечание |

|

1. |

Содержание и расходы по эксплуатации производственного оборудования |

||

|

1.1 |

Зарплата рабочих по надзору за оборудованием (дежурный ремонтный персонал) |

261278,19 |

В соответствии с расчетом (табл. 6) |

|

1.2 |

Отчисления на соцстрах |

103204,89 |

39,5% от ст. 1.1 |

|

1.3 |

Смазочный и обтирочный материалы, мелкие запчасти |

26127,82 |

10% от ст. 1.1 |

|

2. |

Текущий ремонт оборудования |

321186,0 |

10% от итоговой стоимости (табл. 9) |

|

3. |

Капитальный ремонт оборудования |

160593,0 |

5% от итоговой стоимости (табл. 9) |

|

4. |

Амортизация оборудования |

199135,32 |

в соответствии с расчетом (табл. 9) |

|

Итого по ст. 1-4 |

1071525,22 |

||

|

5. |

Прочие расходы, связанные с содержанием и эксплуатацией оборудования |

160728,78 |

15% от суммы расходов по ст. 1-4 |

|

Всего по смете |

1232254,0 |

По результатам расчета сметы выявляются плановые расходы на содержание и обслуживание оборудования на единицу выпускаемой продукции (Зпл):

Зпл = Зоб / V г (2)

З пл. = 1231154,0 / 34006,8 = 136,24 руб.

Калькуляционные статьи расходов себестоимости продукции определяются по форме табл. 12.

Затраты на годовой выпуск продукции рассчитываются следующим образом:

Графа 5: количество = Вг * Нр

Графа 6: сумма = количество * цена на единицу продукции, руб.

Графа 8: себестоимость единицы продукции = цена на единицу продукции * Нр,

где Нр – норма расхода ресурса.

1. Количество затрат на годовой выпуск = 340006,8 * 1,5 = 510100,2

2. Сумма = 510100,2 * 38,63 = 197040,22 руб.,

где 38,63 – цена на единицу продукции, руб.

3. Доля в себестоимости единицы продукции = норма расхода (цена на единицу продукции = 1,5 * 38,63 = 57,945 руб.

Прибыль от реализации:

П = (Ц – С)× V г, (3)

где Ц – Средняя отпускная цена единицы продукции, руб.;

С – полная себестоимость единицы продукции, руб.;

V г – годовой выпуск продукции, шт.

Приняв за базовую рыночную цену в планируемом году величину 4960 руб./ед, получим:

П = (4960 – 4897,2) ×34006,8 = 2135 ,04 руб.

Таблица 12-Калькуляция себестоимости продукции из расчета на 100 ед. при объеме выпуска продукции 34006,8 т/год

|

№ п/п |

Статьи калькуляции |

Ед. измерения |

Цена на ед. прдукции |

Затраты на годовой выпуск |

Себестоимость единицы продукции |

||

|

Количество (м) |

сумма, руб. |

норма расхода |

сумма, руб. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I |

Сырье, материалы, полуфабрикаты |

||||||

|

1.1 |

Сырье и материалы |

||||||

|

Ткань плащевая |

м |

227247,05 |

12123039,2 |

1,5 |

3546,752 |

||

|

Фурнитура |

кг |

19,86 |

81764,352 |

145482,65 |

0,64 |

16,308 |

|

|

Итого по ст. 1 |

227247,05 |

11977557,2 |

|||||

|

II |

Вспомогательные материалы |

||||||

|

Мешки упаковочные |

шт |

1,3 |

1700340 |

2210442,0 |

50 |

65 |

|

|

Мешки ламинированные |

шт |

1,3 |

1462292 |

1900980,0 |

43 |

55,9 |

|

|

Средство очистки |

л |

3,66 |

4794,96 |

12745,0 |

0,141 |

0,375 |

|

|

Итого по ст. II |

3167427,4 |

4124167,0 |

121,275 |

||||

|

III |

Топливо и энергия всех видов на технологические цели |

||||||

|

Природный газ |

тм3 |

252,52 |

3264,653 |

824380,3 |

0,096 |

24,242 |

|

|

Электроэнергия |

кВч |

0,22 |

20356471 |

4476673 |

598,6 |

131,632 |

|

|

Пар |

Гк |

66,4 |

56281,254 |

3737694 |

1,655 |

109,910 |

|

|

Вода промышленная |

м3 |

0,12 |

6257251,2 |

726548 |

184 |

21,365 |

|

|

Вода очищенная |

м3 |

6,43 |

176835,36 |

1137521 |

5,2 |

33,45 |

|

|

Воздух пневмотранспорта |

м3 |

44,95 |

44888,98 |

2017728 |

1,32 |

59,333 |

|

|

Воздух для КИПиА |

тм3 |

47,14 |

31031,21 |

1462965 |

0,91250 |

43,020 |

|

|

Итого по ст. III |

26926023,2 |

14383509 |

422,952 |

||||

|

IV |

Фонд оплаты труда основных производственных рабочих |

тыс. руб. |

318945,61 |

9,379 |

|||

|

V |

Отчисления на соцстрах (36, %) от ст. IV |

руб. |

125983,52 |

3,705 |

|||

|

VI |

Расходы на содержание и обслуживание оборудования |

руб. |

1232254,0 |

36,236 |

|||

|

VII |

Цеховые расходы |

руб. |

560906,95 |

16,494 |

|||

|

Цеховая себестоимость (сумма ст. I-VII) |

руб. |

141976156,2 |

4174,934 |

||||

|

IX |

Общезаводские расходы (15% от цеховой себестоимости) |

руб. |

21296423,43 |

626,240 |

|||

|

Заводская (производственная) себестоимость (суммы ст. I-IX) |

руб. |

163272579,6 |

4801,174 |

||||

|

X |

Внепроизводственные расходы (2% от заводской себестоимости) |

3265451,59 |

96.028 |

||||

|

Полная себестоимость (сумма ст. I-X) |

166538031,1 |

4897,2 |

|||||

Планируемая рентабельность продукции цеха:

, (14)

где Ц – цена реализации данного вида продукции, руб./ед.; С – полная себестоимость единицы данного вида продукции, руб./ед.

.

Уровень рентабельности производства:

,

где П – годовая прибыль предприятия, руб.;

ОПФ – стоимость основных производственных фондов, руб.;

ОС – стоимость нормируемых оборотных средств, руб.

Для плановых расчетов рентабельности можно применить отраслевое или сложившееся на предприятии (нормативное) соотношение ОПФ и ОС.

Приняв для рассматриваемого примера соотношение ОПФ = 88%, определим размер оборотных средств:

Тогда уровень рентабельности производства составит:

.

Полученные в результате расчетов значения показателей прибыли и рентабельности производства можно считать эффективным в планируемом году, достаточно обеспеченным финансовыми ресурсами конечно при условиях осуществления сбыта его продукции.

Варьируя ценой продукции на рынке ее сбыта, предприятие может определять тактику финансового взаимодействия с внешней средой в целях реализации планов своего стратегического развития.

Произведем сравнение основных экономических коэффициентов на планируемый год (см. таблицу 13).

Таблица 13-Анализ основных экономических показателей ЗАО «Новозыбковская швейная фабрика» за планируемый год

|

Показатель |

2016г. |

2008 г. |

Абсолют, отклонен. (+,-) |

Относит. Отклонен. (%) |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

1,95 |

2 |

-0,05 |

+0,05 |

|

Коэффициент соотношения собственного и заемного капитала |

0,1 |

0,1 |

||

|

КОСС (коэффициент обеспеченности собственными средствами) |

-0,01 |

0,019 |

+0,01 |

+0.18 |

|

Доля кредиторской задолженности в собственном капитале и дебиторской задолженности |

3 |

0,4 |

+0,3 |

-2,6 |

|

Коэффициент автономии |

0,1 |

0,07 |

- |

-0,03 |

|

Коэффициент финансовой устойчивости |

0,1 |

0,17 |

+0,07 |

|

|

Коэффициент финансовой зависимости |

0,9 |

0,5 |

-0,4 |

|

|

Коэффициент маневренности |

-0,01 |

-0,01 |

-0,19 |

- |

|

Коэффициент соотношения мобильных и иммобилизированных средств |

8Д |

5,2 |

+1,5 |

-2,9 |

|

Финансовый рычаг |

8,2 |

5,2 |

- |

-3 |

|

Коэффициент финансирования |

0,1 |

0,14 |

- |

+0,04 |

|

Коэффициент соотношения оборотных активов с собственным капиталом |

8,2 |

5,3 |

+0,3 |

-2,9 |

Сохранили отрицательную динамику следующие показатели:

- Доля кредиторской задолженности в собственном и заемном капитале;

- Коэффициент автономии;

- Коэффициент соотношения мобильных и иммобилизированных средств;

- Коэффициент соотношения оборотных активов с собственным капиталом.

Это можно объяснить тем, что убыточное предприятие невозможно «вытащить» только с помощью оптимизации затрат. Здесь нужен комплексный подход. Вместе с тем, есть и положительная динамика, увеличились следующие показатели:

- коэффициент соотношения дебиторской и кредиторской задолженности;

- КОСС;

- коэффициент финансовой устойчивости;

- коэффициент финансирования.

Таким образом, предложенные мероприятия могут способствовать оптимизации затрат.

Заключение

По итогам проведенного исследования можно сделать следующие выводы.

Основной целью управления затратами является экономия ресурсов и повышение эффективности их использования для уменьшения себестоимости продукции и, как следствие, увеличения прибыли и рентабельности.

Сокращение затрат является более эффективным инструментом увеличения прибыли, чем увеличение объема продаж. По оценкам финансистов уменьшение затрат на 5-7% увеличивает прибыль на такую же величину как и увеличение объема продаж на 30% при неизменной рентабельности. Изменение себестоимости существенно влияет на объем продаж, минимально необходимый для безубыточного функционирования предприятия, на выбор отпускных цен, на рентабельность и, как следствие, на привлечение кредитов.

Для увеличения объема продаж зачастую необходимо дополнительное финансирование производства, что в ряде случаев проблематично или связано с дополнительными затратами, продажа дополнительного количества произведенной продукции может создать трудности в силу ограничения спроса, а также привести к дополнительным издержкам на реализацию.

Снижение затрат на выпуск единицы продукции дает важное преимущество перед конкурентами – возможность применения более низких или гибких цен.

В целом основными преимуществами эффективного управления затратами являются:

- Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

- Наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей

- Возможность использования гибкого ценообразования

- Предоставление объективных данных для составления бюджета предприятия

- Возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения

- Принятие обоснованных и эффективных управленческих решений.

Настоящая работа выполнена на примере ЗАО «Новозыбковская швейная фабрика».

Предприятие ЗАО «Новозыбковская швейная фабрика» является закрытым акционерным обществом. Оно создано в соответствии с Федеральным законом «Об акционерных обществах», Гражданским кодексом РФ и иным действующим законодательством. Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства РФ.

Основной целью предприятия является получение прибыли. Основным видом деятельности является производство верхней одежды. Дополнительными видами деятельности являются:

- розничная торговля одеждой;

- оптовая торговля одеждой;

- организация перевозок грузов.

По своим финансовым показателям пре6дприятие находится в тяжелом положении, оно не платежеспособно и финансово неустойчиво. На предприятии идет снижение объемов производства.

После проведения анализа управления затратами, можно сделать следующие выводы:

- Общая сумма затрат на предприятии ЗАО «Новозыбковская швейная фабрика» в период с 2014 по 2016 год снижается;

- В данный период увеличиваются постоянные затраты предприятия, а переменные уменьшаются;

- Вместе с сокращением производства растет заработная плата работников предприятия и прочие расходы.

Соответственно пути повышения управления затратами на предприятии были предложены следующие:

- Повышение технического уровня производства.

- Совершенствование организации производства и труда.

- Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

- Улучшение использования природных ресурсов.

- Отраслевые и прочие факторы.

Эти мероприятия позволят сократить затраты и соответственно увеличить прибыль предприятия, то позволит ему укрепить свое финансовое положение.

Список использованных источников

- Абрютин М.С., Анализ финансово-экономической деятельности предприятия учеб. – практ. Пособие. – М.: Дело и сервис 2013. – 256 с.

- Анализ финансовой отчетности учеб. пособие для вузов под ред. О.В. Ефимовой. – М.: Омега-Л, 2016. – 449 с.

- Арутюнов Ю.А., Финансовый менеджмент: теория и практика.-М.: Проспект, 2015. – 1024 с.

- Басовский Л.Е., Финансовый менеджмент учебник. – М.: ИНФРА-М, 2016. – 240 с.

- Большаков А.С. Моделирование в менеджменте. – М.: Филинъ, 2009.-241с.

- Гусева И.Б. Управление затратами в системе контроллинга. // Финансы. – 2015. - №12. – С. 69-72

- Ионова А.Ф. Анализ финансово-хозяйственной деятельности организации. – М.: Бух. Учет, 2015. – 310 с.

- Карасева И.М., Финансовый менеджмент учеб. пособие. – М.: Омега-Л, 2016. – 335 с.

- Ковалев В.В., Финансовый менеджмент: теория и практика. – М.: Проспект, 2015. – 1024 с.

- Либерман И.А. Управление затратами в строительстве. — Москва: ИКЦ «МарТ», 2014. - 304 с.

- Менеджмент: ученое пособие / под редакцией Э.М. Короткова. – М.: ИНФРА – М, 2015.-245с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 2014.-355с.

- Негашев Е.В., Анализ финансов предприятия учеб. пособие. – М.: Высш. шк.2014 – 192 с.

- Основы экономики и управления учеб. пособие для вузов под ред. Н. Кожевникова. – М.: Академия, 2013. – 272 с.

- Остапенко В.В., Финансы предприятия учеб. пособие. – М.: Омега-Л, 2016. – 301 с.

- Родионова В.Н., Федоркова Н.В., Чекменев А.Н. Стратегический менеджмент. – М.: ПРИОР, 2013.-368с.

- Смирнов З.А. разработка управленческих решений. – М.: ЮНИТИ, 2015.-401с.

- Трубочкина М.И. Управление затратами предприятия: учеб. пособие для вузов. – М.: ИНФРА – М, 2016. – 218 с.

- Управление затратами на предприятии: Учебное пособие. 2-е изд., псрсраб. и доп. — В.Г. Лебедев. Т.Г. Дроздова, В.П. Кустарев, А.Н. Асаул. — СПб.: Издательский дом «Бизнес-пресса», 2013.-502с.

- Финансовый менеджмент учебник под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2016. – 526 с.

- Цветаев В.М. Управление персоналом. – СПб.: Питер, 2015.-324с.

- Экономика предприятия учеб. пособие под ред. Т.А. Симунина. – М.: КноРус, 2015. – 243 с.