Имущественное страхование и его значение в экономике (Сущность и виды имущественного страхования)

Содержание:

Введение

Актуальность темы. Страхование имущества принято считать наиболее стабильным сегментом страхового рынка. Имущественное страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, включая в себя целый комплекс видов страхования (страхование грузов, всех видов транспорта, имущества физических и юридических лиц, залогового имущества, страхование ипотеки). Объединены данные подвиды в одну отрасль из-за общности объектов страхования, на которые направлена защита, а именно - имущество и имущественные права страхователей. При таком многообразии подвидов имущественное страхование занимало наиболее значительный сегмент страхового рынка: его доля около 70%.

Целью работы является исследование сущности, видов и особенностей функционирования отрасли имущественного страхования в Российской Федерации, определение места имущественного страхования на российском рынке и направлений его совершенствования.

Задачи, которые необходимо решить для достижения поставленной цели:

- охарактеризовать понятие, сущность, принципы и правовые основы имущественного страхования как отрасли страхования в Российской Федерации;

- дать характеристику имущественного страхования и его видов;

- рассмотреть рынок имущественного страхования, чтобы выявить особенности и проблемы законодательного регулировании деятельности страховых компаний в области имущественного страхования;

- выявить слабые стороны имущественного страхования и найти пути совершенствования этой отрасли страхования;

- рассмотреть перспективы развития и пути совершенствования имущественного страхования.

Объектом исследования выступает российский рынок имущественного страхования.

Предметом исследования являются виды имущественного страхования в России.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых по проблемам теории и практики страхового дела, а также нормативные материалы Госкомстата РФ, и другие законы о страховой деятельности.

Глава 1.Теоретические основы имущественного страхования

1.1 Сущность и виды имущественного страхования

Система взаимоотношений между страховщиком и страхователем по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имущества называется имущественным страхованием. В страховании имущества страхователями обычно могут быть как физические, так и юридические лица[1].

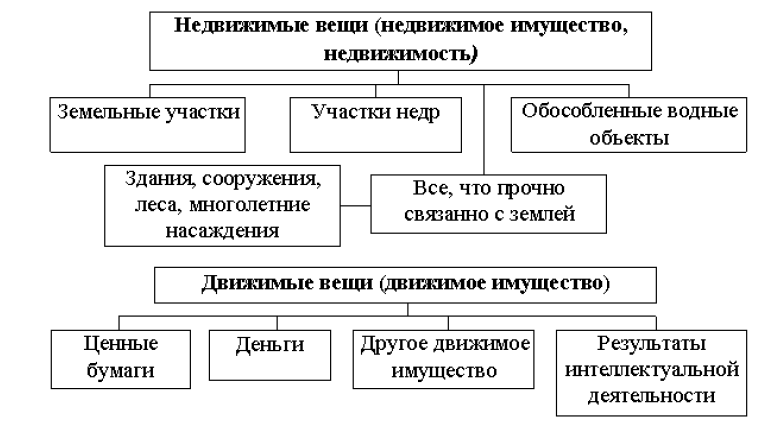

В имущественном страховании объектом может быть как само имущество граждан, так и различные финансовые риски, а также может войти: имущество юридических лиц, в лице организаций и предприятий; страхование имущества физических лиц; страхование финансовых рисков; транспортное страхование (транспортных средств и грузов) [2]. В имущественном страховании, имуществом значится не только конкретный предмет или вещь (компьютер, телефон), но и группа вещей, изделий, предметов, включающая в себя грузы, транспортные средства, имущество граждан и государственное, финансовые риски (рисунок 1)[3].

Любому юридическому или физическому лицу в Российской Федерации предоставляется возможность в страховании своего имущества по одному или нескольким видам страхования, в зависимости от объекта страхования и спектра риска, покрываемого страховкой.

Страховые риски классифицируются по следующим видам: риск утраты права собственности на имущество; риск ответственности пред третьими лицами; риски, возникающие при застрахованном имуществе.

Самые распространенные виды имущественного страхования: страхование от огня; транспортное страхование; страхование от убытков вследствие перерывов в производстве; страхование коммерческих рисков; страхование рисков новой техники и технологии; другие виды имущественного страхования.

Рисунок 1 – Состав движимого и недвижимого имущества[4]

Огневое страхование - страхование имущества от пожара (страхование от огня) является одним из основных видов страхования имущества. Данный вид страхования несет комплексную защиту от страхового риска, который становится возможным при наступлении следующих страховых случаев: пожара, взрыва, удара молнии, падения пилотируемого летательного аппарата, а так же его частей и груза[5].

Транспортное страхование - одним из видов имущественного страхования является транспортное страхование. Данный вид страхования состоит из комплекса разнообразных видов страхования, которые защищают страхователя от возникновения опасностей на различных путях сообщения [6].

Страхование коммерческих рисков - при данном виде имущественного страхования объектом страхования является коммерческая деятельность выгодоприобретателя (страхователя), которой предусматривается инвестирование денежных средств (с целью получения дохода) в какое-либо производство, услуги или работы. Страховым риском в данном страховании являются возможные финансовые потери, возникающие в случае непредсказуемых и неблагоприятных изменений в конъектуре рынка, а также ухудшение иных условий по осуществлению инвестиционной (коммерческой) деятельности страхователем. Страхование коммерческих рисков является самым сложным видом имущественного страхования[7].

Страхование рисков новой техники и технологии - данный вид имущественного страхования проводит страхование рисков связанных с использованием новой техники и технологии, а именно защиту от прямых убытков (на случай выхода из строя) и убытки по дополнительным расходам и недополученной прибылью[8]. Особенностью данного страхования является то, что возмещаются потери, возникающие вследствие непреднамеренных действий лиц, имеющих специальную профессиональную подготовку по работе с новой техникой и технологией. Данным видом имущественного страхования не предусматривается компенсации убытков, возникших вследствие взрывов, пожаров и других возможных рисков[9].

По договорам страхования имущества может быть застрахована абсолютно любая часть (группа) имущества. Физические и юридические лица имеют право страховать свое имущество не только в полной его оценке (по действительной, реальной стоимости), но и в определенной доле.

Часто страховые компании в своих программах предусматривают варианты, при которых часть риска переходит на страхователя. В подобных случаях для определения части ущерба оплачиваемой самим страхователем употребляют термин «страховая франшиза» [10].

Страховая франшиза выражается абсолютной величиной (определенной суммой) или процентом от страховой суммы и представляет собой освобождение страховщика (перестраховщика) от возмещения убытков страхователя (перестрахователя), не превышающих заданной величины, предусмотренное условиями страхования (перестрахования). Франшиза может быть условной и безусловной. Условная франшиза имеет место быть, когда размер ущерба не превышает установленный договором размер франшизы, и страховое возмещение при этом не выплачивается. Если из размера страхового возмещения вычитается установленный договором размер франшизы, то она называется - безусловной. Другими словами, если размер ущерба превышает размер франшизы, установленный договором, то страховое возмещение выплачивается в полном объёме[11].

Объектами страхования могут быть: здания, объекты незавершенного строительства, передаточные устройства, рабочие машины, сооружения, оборудование, продукция, сырье, инвентарь, разные виды материалов и товаров, а также топлива и домашнего имущества всевозможные экспонаты и другое имущество[12].

К дополнительному страховому покрытию относятся такие риски как: стихийные бедствия; коммунальные аварии; нанесение вреда вследствие противоправных действий третьих лиц; перерыв в производстве после страхового случая и потеря в связи с этим доли прибыли. Если договором страхования не предусмотрено иное, то не подлежат возмещению убытки, возникшие в результате: естественных свойств застрахованного имущества (самовозгорания, гниения, потеря товарного вида); народных волнений, мятежей, ареста, забастовок, конфискаций, военных действий и их последствий; полное уничтожение или порча имущества по указанию военных или гражданских властей; обвала различных зданий или сооружений или их частей, если он не вызван страховым случаем; грубой халатностью страхователя, выгодоприобретателя или их представителей; проникновение в застрахованные объекты влаги вследствие ветхости или строительных дефектов[13].

Даже самые надежные объекты подвержены рискам непредвиденных негативных событий, происходящих вследствие природных явлений, преднамеренных противозаконных действий[14].

1.2. Порядок определения страхового возмещения в имущественном страховании

Одним из основополагающих гражданско-правовых начал является необходимость восстановления нарушенных прав. Посредством данного принципа реализуется компенсационная функция гражданско-правового регулирования. Одним из «преломлений» данного принципа является принцип полноты страхового возмещения. Используемая при этом терминология однозначно относит вопрос к сфере имущественного страхования, так как страховые выплаты в личном страховании (даже в рисковом, не говоря о накопительном) подчиняются совершенно другим началам.

Страховое возмещение представляет собой используемую в имущественном страховании разновидность страховой выплаты. В соответствии с п. 3 ст. 10 Федерального закона «Об организации страхового дела в Российской Федерации»[15] страховая выплата представляет собой денежную сумму, установленную федеральным законом и (или) договором страхования и выплачиваемую страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая[16].

Признание принципа полноты страхового возмещения является непременным элементом цивилизованной системы национального страхования. Только такое признание позволит, в свою очередь, выполнить задачи страхования как института гражданского права. Значение рассматриваемого принципа приобретает предельную значимость в условиях действия отраслевого принципа необходимости восстановления нарушенных прав[17]. Данный принцип имеет принципиально отличающиеся практические проявления в различных видах имущественного страхования, которые могут быть объединены в две группы.

Первую группу займут два вида имущественного страхования, объединённые применимостью к ним категории «страховая стоимость», выше которой не может быть страхования сумма. Размер же страхового возмещения определяется в зависимости от соотношения страховой суммы и страховой стоимости. Такую группу в совокупности представляют страхование имущества и страхование предпринимательских рисков. Полнота страхового возмещения в этом случае зависит от избранной сторонами системы возмещения.

Изложенный материал позволяет сделать вывод о том, что о безусловной полноте страхового возмещения при страховании имущества или предпринимательских рисков можно говорить исключительно при полном страховании, отражающем соответствие страховой суммы страховой стоимости. Неполное же страхование не устраняет действие принципа полноты страхового возмещения, а лишь делает его применение условным, зависящим от избранной сторонами системы возмещения. Избрание неполного страхования обусловливается размером страховой премии, которая в данном случае будет меньше, чем при полном страховании. Но не исключены ситуации, когда застраховать объект необходимо лишь на определённую часть страховой стоимости, например, соответствующую сумме получаемого кредита[18].

В случае неполного страхования возможны варианты, допустимые законодателем на момент заключения договора. Так, в соответствии со ст. 949 ГК РФ[19] по общему правилу страховщик при наступлении страхового случая обязан возместить страхователю (выгодоприобретателю) часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости. Такой вид получил соответствующее наименование: пропорциональная система определения суммы страхового возмещения[20].

Внешне норма, изложенная в абз. 1 ст. 949 ГК РФ, может показаться императивной, но законодатель избрал довольно редкий способ формулирования диспозитивной нормы, допускающей иное договорное регулирование, предусмотрев такую возможность в абз. 2 названной статьи. При этом свобода усмотрения сторон при формулировании такого случайного условия договора состоит лишь в возможности предусмотреть более высокий размер страхового возмещения (читай: по сравнению с пропорциональной системой), но не выше страховой стоимости. Пожалуй, следует согласиться с таким пределом; в противном случае, страховщики (а именно они разрабатывают условия договоров страхования в абсолютном большинстве случаев) непременно воспользовались бы возможностью уменьшения потенциального возмещения[21].

В практике крайне редко встречается творческое отношение к изложенным правилам. Обычно неполное страхование представлено традиционными системами возмещения: пропорциональной и системой «первого риска». Суть последней состоит в том, что в пределах страховой суммы убытки страхователя возмещаются в полном объёме. Это и есть так называемый «первый риск», что полностью соответствует норме абз. 2 ст. 949 ГК РФ[22]. Убытки же, превышающие страховую сумму, составляют «второй риск» и ложатся на страхователя (выгодоприобретателя).

Во второй группе объединяются оставшиеся разновидности имущественного страхования: страхование рисков деликтной ответственности и рисков договорной ответственности.

По избранному критерию к таким видам страхования не применима категория «страховая стоимость», но именно здесь особую актуальность приобретает принцип полноты страхового возмещения, так как компенсация потерь кредитора (потерпевшего) – есть главная цель любого вида гражданско-правовой ответственности. Здесь также возмещение выплачивается в пределах страховой суммы, но последняя не зависит от какой-либо «стоимости», а согласовывается сторонами в договоре добровольного страхования или предусматривается федеральным законом в случае обязательного страхования. Но само обязательное страхование должно быть объективно обусловленным и содержать своеобразную общественную гарантию компенсации потерь в размере, максимально покрывающем потери кредитора (потерпевшего). Соответственно, определяющий критерий для страховой суммы должен избрать законодатель[23].

В общем виде такой критерий в настоящее время изложен в п. 3 ст. 936 ГК РФ: федеральные законы должны закреплять именно минимальные размеры страховых сумм[24]. Это общее правило, знающее лишь одно исключение: в случаях, предусмотренных законом или в установленном им порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество (п. 3 ст. 935 ГК РФ). В таких случаях федеральным законом или в установленном им порядке могут быть предусмотрены минимальные размеры страховых сумм[25].

В силу примата ГК РФ перед иными гражданско-правовыми законами, в соответствии с которым иные федеральные законы могут быть приняты только в соответствии с Кодексом, а нормы таких законов должны соответствовать Кодексу (п. 2 ст. 3 ГК РФ) минимальный размер страховых сумм могут закреплять именно федеральные законы об обязательном страховании[26].

При страховании ответственности страхователь или иное лицо, гражданская ответственность которого застрахована, в течение срока действия договора страхования должны быть уверены в том, что денежное возмещение при наступлении страхового случая произведёт страховщик. Речь идёт о полном возмещении, а не о частичном. Данный тезис должен быть абсолютным при обязательном страховании. В противном случае получаем обязательное обременение, схожее по степени обязательности с налогами, которое служит лишь источником обогащения частного субъекта – страховщика[27].

К сожалению, именно так обстоят дела в настоящее время с самым распространённым видом гражданско-правового страхования – обязательным страхованием гражданской ответственности владельцев транспортных средств.

Законодатель при формулировании норм о страховой сумме по названному виду страхования избрал критерий, противоречащий допустимому в силу п. 3 ст. 936 ГК РФ. В частности, в соответствии со ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»[28] страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тыс. руб.; в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тыс. руб. Получается, что минимальный размер страховой суммы законодатель выражает формулой «не более … рублей».

Данный факт однозначно свидетельствует о порочной системе определения размера страховой суммы, которая не должна применяться в силу приведенных положений п. 2 ст. 3 ГК РФ, вследствие прямого противоречия норм иного федерального закона нормам ГК РФ[29].

Заслуживает внимания не только неправильная законодательная формула, но и закреплённый законом размер. В настоящее крупные города и загородные дороги перегружены транспортом. В силу этого крайне редко в дорожно-транспортных происшествиях участвуют лишь два участника или два автомобиля. Плотные транспортные потоки ежедневно вызывают аварии, вовлекающие по цепной реакции десятки транспортных средств. Непримиримым правовым архаизмом выглядит предназначенная для урегулирования возникающих в подобных случаях споров норма п. «б» ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [30], в соответствии с которой имущественный вред, причинённый более чем одному потерпевшему, возмещается суммарно в размере 160 000 руб. Распределение данной суммы между потерпевшими осуществляется по правилам абз. 2 п. 3 ст. 13 названного закона: если сумма таких требований превышает страховую сумму, страховые выплаты производятся пропорционально отношению этой страховой суммы к сумме указанных требований потерпевших (с учетом ограничений страховых выплат в части возмещения вреда, причиненного имуществу одного потерпевшего). Неполучение реальной компенсации причинённого вреда влечёт возникновение лишь проблем в практике, которые разрешаются подтверждением правильного правоприменения.

Кроме того, с 14 февраля 2010 г. вступило в силу правило об определении размера страхового возмещения, исходя из размера ущерба, определённого с учётом износа транспортного средства[31]. Дело в том, что при ремонте требуется установка лишь новых деталей, узлов, агрегатов. Соответственно, и приобретаются они по цене новых, а возмещение должно учитывать износ автомобиля. Получается, что нередко страховщик производит выплату в ничтожном размере, так ещё и учитывает износ. А разница сумм представляет собой убытки потерпевшей стороны[32].

Таким образом, полноту (даже условную) страхового возмещения законодательство об обязательном страховании гражданской ответственности владельцев транспортных средств не обеспечивает, что требует скорейших изменений. В противном случае сам институт страхования будет изо дня в день терять авторитет и признание обществом, что вступает в противоречие с принципами организации гражданского общества и построения подлинно цивилизованных правил рынка.

Напротив, в смежных видах обязательного страхования законодатель принимает нормы, полностью отвечающие требованиям ГК РФ. В частности, п. 2 ст. 8 Федерального закона от 14 июня 2012 г. № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном»[33] предусмотрено, что в договоре обязательного страхования страховые суммы по каждому риску гражданской ответственности должны быть указаны раздельно, в том числе по риску гражданской ответственности за причинение вреда жизни потерпевшего в размере не менее, чем два миллиона двадцать пять тысяч рублей на одного пассажира; по риску гражданской ответственности за причинение вреда здоровью потерпевшего в размере не менее, чем два миллиона рублей на одного пассажира; по риску гражданской ответственности за причинение вреда имуществу потерпевшего в размере не менее, чем двадцать три тысячи рублей на одного пассажира[34].

Такова позиция законодателя и так строится правоприменительная практика. В то же время Верховный Суд РФ сделал абсолютно противоположный вывод в отношении договоров добровольного имущественного страхования: «Включение в договоры страхования условий о возмещении ущерба с учетом износа частей, узлов и агрегатов транспортных средств не основано на законе». Развивая данный тезис, высший судебный орган обобщил правоприменительную практику судов общей юрисдикции, показавшую различные подходы к определению размера страхового возмещения. В частности, одни суды включают стоимость износа частей, узлов и агрегатов транспортных средств в сумму страхового возмещения, другие – нет.

Выводы по разделу

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Вид страхования имущества определяет объекты страхования. Ключевым параметром является четкая формулировка охраняемых интересов. Что касается объекта страхования (имущества), страхователь может страховать любое имущество, которое находится в собственности, владении, использовании или утилизации. Сейчас страхование имущества осуществляется в обязательной (по закону) и добровольной (по желанию сторон) форме.

Глава 2. Анализ имущественного страхования в России

2.1. Анализ состояния рынка имущественного страхования

В 1-м квартале 2015 г. в секторе страхования имущества (кроме страхования ответственности) вели страховую деятельность 238 страховых компаний (или около 58% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 92,567 млрд руб. премий по данному виду страхования, что, по уточненным данным, ниже показателя предыдущего года на 8%. Всего за 1-й квартал 2015 г. страховщики заключили 6,262 млн договоров страхования имущества, тогда как в аналогичном периоде 2014 г. – 5,231 млн (рост на 19,7%). Количество действовавших договоров составило 23,555 млн штук. Средняя стоимость одного страхового полиса составила 14,8 тыс. руб., снизившись на 22,5% по сравнению с аналогичным периодом предыдущего года. На долю премий по договорам, заключенным с физическими лицами, пришлось 42,7%, на долю премий по договорам, заключенным с юридическими лицами, пришлось 57,3%. При этом объем премий по договорам, заключенным с физическими лицами, снизился на 11% (до 39,5 млрд руб.), а объем премий по договорам, заключенным с юридическими лицами, снизился на 4,7% (до 53,1 млрд руб.).

В структуре сектора по страхованию имущества 46,2% пришлось на страхование автокаско, 42,3% – на страхование имущества физических и юридических лиц (кроме транспорта и грузов), 5,5% – на страхование грузов, 2,6% – на страхование воздушного транспорта, 2,2% – на страхование водного транспорта, 0,8% – на сельхозстрахование, 0,4% – на страхование железнодорожного транспорта.

В 1-м квартале 2015 г. выплаты по страхованию имущества составили 49,02 млрд рублей, что, по уточненным данным, на 1,2% меньше, чем в аналогичном периоде 2014 г. Страховщикам было заявлено 594,965 тыс. страховых случаев (сокращение на 21,3%) и урегулировано 641,616 тыс. (сокращение на 17,3%). Количество отказов в страховой выплате составило 33,257 тыс., сократившись на 22,9%. Средняя выплата по одному страховому случаю составила 76,4 тыс. рублей, тогда как годом ранее этот показатель составлял 63,4 тыс. рублей (рост на 20,5%). На долю выплат по договорам, заключенным с физическими лицами, пришлось 63,9%, на долю выплат по договорам, заключенным с юридическими лицами, пришлось 36,1%. При этом объем выплат по договорам, заключенным с физическими лицами, снизился на 9,4% (до 31,3 млрд руб.), а объем выплат по договорам, заключенным с юридическими лицами, вырос на 21,1% (до 17,7 млрд руб.).

Уровень выплат, таким образом, сложился в размере 53%, тогда как годом ранее этот показатель составлял 49,2%.

Объем вознаграждений посредникам по итогам 1-го квартала 2015 г. в секторе страхования имущества составил 12,319 млрд руб., или 43,2% от объема вознаграждений всего страхового рынка. При этом отношение объема вознаграждений к объему премий по страхованию имущества составило 13,3%, тогда как в среднем по всему страховому рынку этот показатель находился на уровне 10,7%.

Первое место в рэнкинге крупнейших страховщиков по страхованию имущества принадлежит компании «СОГАЗ». Доля рынка, которую заняла компания в 1-м квартале 2015 г., составляет 17,7%. Объем премий, собранный компанией за рассматриваемый период, составил почти 16,4 млрд руб., увеличившись на 6,1% по сравнению с аналогичным периодом 2014 г. Второе место принадлежит компании «Ингосстрах» с показателем сборов 11,3 млрд руб., долей рынка 12,2% и темпами сокращения 11,2%. Третье место заняла страховая компания «Росгосстрах» (10,9 млрд руб., доля 11,7%, сокращение премий на 0,4%).

2.2. Проблемы имущественного страхования

Несмотря на быстрый рост всех объемов страховых операций, главной проблемой остается низкий уровень развития страхования в стране. Данные социологических исследований показывают, что главными причинами для отказа заключения страхового договора являются:

- отсутствие доверия к страховым компаниям;

- недостаточность своих финансовых возможностей или отсутствие объектов страхования (18-47% опрошенных);

- завышенные цены на услуги в области страхования (20-22%);

- отсутствие информации (от 7 до 29%).

Рассмотрим основные причины, сдерживающие развитие имущественного страхования в России. Основные причины, тормозящие развитие страхования предметов, по мнению самих страховщиков:

- отсутствие налога на страховые операции;

- недостаточное внимание государства к вопросам страхования;

- недостаточно развитая база правового законодательства о страховании.

Говоря о необходимости изменить положение в лучшую сторону на основе предложенных различных мер без существенных изменений в областях указанных участниками опроса вряд ли улучшит положение системы страхования в нашей стране. Список выявленных причин, так или иначе, был связан с недоверием к страховщику клиентом, который не хочет добросовестно выполнять свои обязательства перед ним. Причина такого недоверия, может происходить из-за низкого качества предлагаемого страхового продукта. А это в свою очередь отражается на его качестве и вызывает недоверие к страховщику или страховой компании, которую он представляет. Следовательно, недоверие к страховщикам вызвано практическими проблемами, которые часто возникают у потребителей страховых сервисных услуг в процессе решения вопросов связанных со страховыми выплатами.

Ещё одной из главных проблем имущественного страхования является определение страховой суммы. Проблема заключается в том, что далеко не всегда представляется возможным соблюсти главное правило – страховая сумма не должна превышать по размерам действительную стоимость страхуемого имущества. Существуют определённые методики определения стоимости, но не всегда они применимы. К примеру, к проблемам имущественного страхования можно с уверенностью отнести страхование товарных складов, на которых наличие товара очень существенно колеблется во времени. В этом случае применяется страхование по среднему остатку. Но гарантий на то, что страхователь не подожжёт собственный пустой склад ради страховки, никто не даст.

Главной задачей страхования может стать проблема формирования устойчивой и эффективной страховой защитой имущественных интересов физических и юридических лиц, которые дадут гарантию на:

- получение реальной компенсации ущерба, причинного из-за случайных событий из-за страховых резервов организаций, значительно снижая при этом нагрузку на государственный бюджет;

- использование страхования как основного источника инвестиционных ресурсов; формирование устойчивой бизнес-среды необходимой для экономического процветания страны.

Для достижения этих целей необходимо: обеспечить надежность финансовой устойчивости системы страхования; совершенствование нормативно-правовой базы страховой деятельности; провести на страховом рынке, активной структурной политики, чтобы обеспечить повышение эффективности государственного регулирования страховой деятельности и развития отношений внутреннего и международного страхового рынка.

Выводы по разделу

В 2015 г. объем страхования имущества по отношению к 2014 г. сократился. Это произошло как за счет снижения числа заключенных договоров страхования, так и средней стоимости страхового полиса.

Распределение премий по договорам, заключенным с физическими лицами и с юридическими лицами, примерно одинаковое, с некоторым перевесом в сторону юридических лиц. Большая часть имущественного страхования приходится на страхование автокаско и страхование имущества физических и юридических лиц (кроме транспорта и грузов).

Рынок страхования вслед за экономикой вошел в стадию стагнации: темпы роста рынка в целом — на уровне инфляции.

Глава 3. Перспективы развития имущественного страхования в России

3.1. Прогноз развития имущественного страхования в 2016 году

Состояние и перспективы развития отечественного страхования имущества существенно зависят как от наличия развитой сети страховых компаний, которые предлагают широкий спектр услуг в области страхования и имеет устойчивое финансовое положение, так и от общего экономического состояния страны. Такие факторы, как формирование рыночной инфраструктуры, приватизации собственности, свобода предпринимательства, все больше создают новые потенциальных потребителей страховых услуг (страхователей), которым не свойственно непредвиденных компенсации со стороны государства. Рынок активизируется и по-новому востребует буквально все экономические инструменты, а также определяет роль страхования.

По прогнозу RAEX (Эксперт РА), в 2016 г. номинальный объем российского страхового рынка вырастет не более, чем на 2-5%, что означает падение рынка без учета инфляции. Падение взносов по страхованию автокаско и страхованию имущества юридических лиц усилит риски демпинга. Замедление ОСАГО и страхования жизни приведет к росту убыточности и сокращению рентабельности собственных средств. При этом угроза оттока инвестиций из отрасли ослабит финансовую стабильность страхового рынка. По оценкам RAEX (Эксперт РА), в 2016 г. будут преобладать негативные рейтинговые действия.

Сокращение взносов в сегментах автокаско и страхования имущества юридических лиц усилит риски демпинга на рынке. Объем рынка страхования автокаско в 2016 г. сократится на 9-12% по базовому прогнозу, на 15-18% по негативному прогнозу. Падение взносов будет связано с сокращением продаж автомобилей и отказом части автовладельцев от приобретения страхового полиса по возросшей цене. При этом эффект от повышения тарифов не сможет перекрыть эффект от сокращения спроса. Рынок страхования имущества юридических лиц сократится на 5-8% по базовому прогнозу, на 9-12% - по негативному. В таких условиях возрастает вероятность демпинга на рынке. Как следствие усилится недорезервирование, финансовая устойчивость отдельных страховщиков снизится, что окажет негативное давление на уровень рейтингов.

Возможный отток инвестиций из отрасли в связи с прогнозируемым снижением среднерыночной рентабельности собственных средств ее участников ослабит финансовую устойчивость рынка. По базовому прогнозу RAEX (Эксперт РА), в 2016 г. в результате стагнации страхового рынка, постепенного исчерпания эффекта от повышения тарифов по ОСАГО и снижения банковских ставок по депозитам рентабельность собственных средств российских страховщиков вернется к уровню 6-7%. Негативный прогноз RAEX (Эксперт РА) предполагает сокращение рентабельности собственных средств российских страховщиков до уровня 4-5%. Доля расходов на ведение дела российских страховщиков останется на уровне 2015 г. при базовом прогнозе (43%), при негативном прогнозе вновь вырастет до 44-45% (из-за отсутствия роста взносов). Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) составит 100-101% при базовом прогнозе, 103-104% при негативном прогнозе. По оценкам RAEX (Эксперт РА), в 2016 г. будут преобладать негативные рейтинговые действия.

Таблица 1

Прогнозы по видам имущественного страхования на 2016 год[35]

|

Вид страхования |

Базовый |

Негативный прогноз |

Ключевые риски финансовой устойчивости/ давление на уровень |

|

1 |

2 |

3 |

4 |

|

ОСАГО |

+14-17% |

+ 10-13% |

Рост убыточности страховщиков ОСАГО за счет замедления темпов прироста взносов и роста выплат по возросшим лимитам |

|

Автокаско |

Минус |

Минус 15-18% |

Возможное усиление демпинга с целью наращивания объемов взносов, как следствие недорезервирование |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Страхование имущества юридических лиц |

Минус 5-8% |

Минус 9-12% |

Возможное появление демпинга, увеличение доли высокорисковых видов |

|

Страхование имущества |

17-20% |

7-10% |

Улучшение финансовых результатов страховщиков, специализирующихся на |

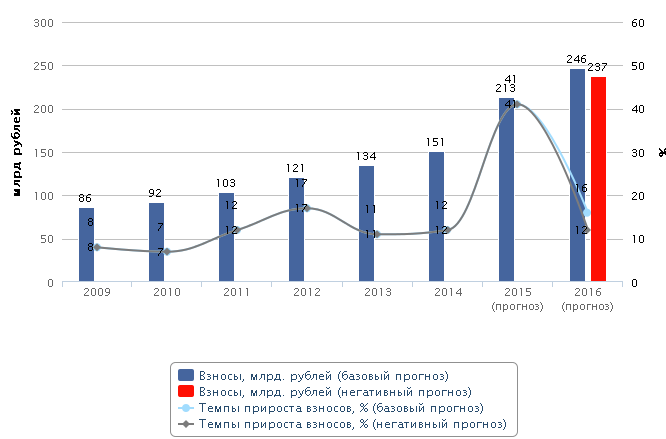

В 2016 г. произойдет резкое замедление темпов прироста взносов по ОСАГО за счет исчерпания эффекта от повышения тарифов (уже со 2 квартала 2016 г.).

Рисунок 1 – Прогноз динамики рынка ОСАГО[36]

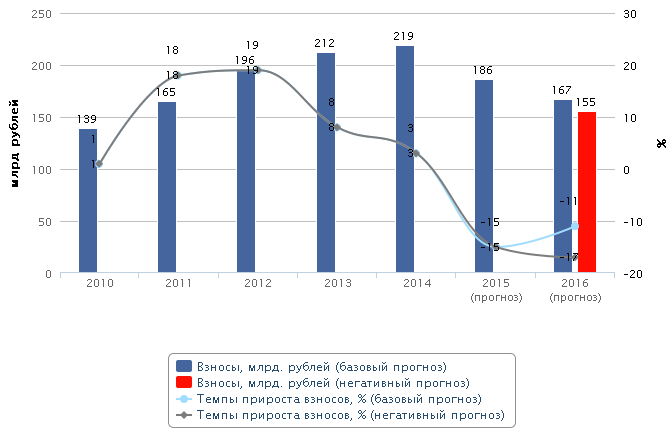

В 2016 г. продолжится сокращение объемов рынка страхования автокаско за счет падения продаж автомобилей и отказа части автовладельцев от приобретения страхового полиса по возросшей цене. При этом эффект от повышения тарифов не сможет перекрыть эффект от сокращения спроса. Сопутствующий рост убыточности будет оказывать негативное давление на уровни рейтингов страховых компаний. Для поддержания интереса к страхованию автокаско со стороны населения страховщики будут усиленно продвигать продукты с франшизой и с использованием телематических устройств, которые позволят снизить стоимость страховой защиты.

Рисунок 2 – Прогноз динамики рынка автокаско[37]

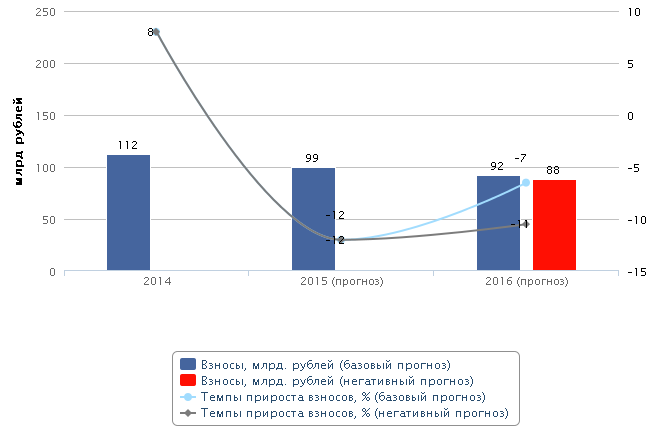

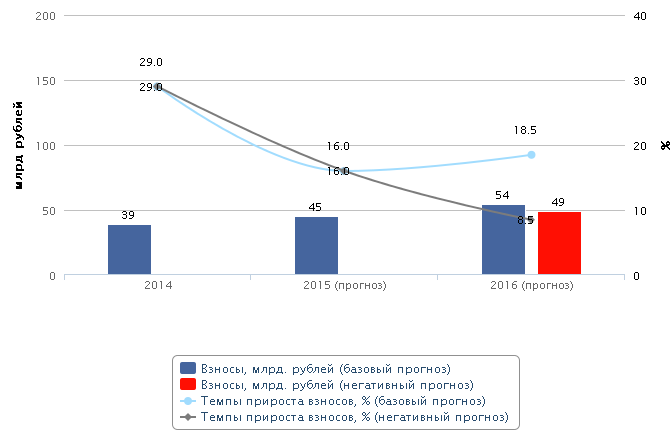

Сокращение ВВП и замедление экономики окажет негативное влияние на объем взносов по страхованию имущества юридических лиц.

Рисунок 3 – Прогноз динамики рынка страхования имущества юридических лиц[38]

Продвижение коробочных продуктов и развитие страхования имущества физических лиц от стихийных бедствий будет способствовать росту сегмента в 2016 г.

Рисунок 4 – Прогноз динамики рынка страхования имущества физических лиц[39]

3.2. Пути решения проблем имущественного страхования

Одной из главной и самой масштабной проблемой на отечественном рынке страхования имущества является недострахование: когда клиент, экономя на

страховом взносе, заключает договор на сумму, заведомо меньшую, чем реальная цена страхуемого им имущества. В результате при наступлении страхового случая выплата оказывается неадекватной, и восстановить утраченное становится невозможно. При таком раскладе дел страхование перестает выполнять

свою главную функцию - предоставлять комплексную страховую защиту, обеспечивать возможность восстановления утраченного в полном объеме.

Меры по развитию данной проблемы кроются в самих страхователей. Если они хотят, чтобы страхование в полной мере защищало их предприятия, то они должны относиться к страхованию очень ответственно. И не выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы,

а при наступлении страхового случая не отвечает по своим обязательствам.

Проблемы, с которыми на данный момент времени сталкиваются страховые компании, - это, в первую очередь, недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. То есть недостаточно развита страховая культура у потенциальных страхователей.

Необходимо принять меры по восстановлению доверия у предприятий к страхованию. К таким мерам можно отнести: рекламу; создание публичной

финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах и тому подобное.

Ничем не оправданная самонадеянность собственников, а также непонимание страхования, его принципов и необходимости. Основная часть клиентов, которые приходят в страховую компанию, уже имели неприятный жизненный

опыт, будь то пожар, затопления недвижимости или кража.

Основная ошибка страхователей - это неправильная оценка рисков. К примеру, страхователи страхуют имущество только от пожара и противоправных действий, полагая, что никакие другие опасности ему не грозят. Однако когда от сильного порыва ветра разбиваются стекла в здания, клиенту приходится отказывать в выплате, поскольку этот риск не был включен в договор.

Самым оптимальным будет предоставление страховой товар, который покрывает полный пакету рисков. Такой пакет обеспечивает защиту не только от пожаров, но и от взрыва газа, затопления, в том числе вешними водами, стихийных бедствий, падение различных предметов: от деревьев до самолетов плюс ко всему целый комплекс криминальных рисков, включающих кражу со взломом, грабеж, разбой, хулиганство, поджог.

Приобретем полис впопыхах, страхователь порой имеет смутное предоставление не только о том, от чего страхуется его имущество, но и о том, что именно попадает под защиту. Если страхователь застраховал здание, это не означает, что действие страховки автоматически распространяется на гараж и другие вспомогательные постройки.

Необходимо внимательно изучать условия и содержание договора страхования. Обратить внимание, какие объекты включены в страховое покрытие.

Также основной ошибкой клиентов является неправильное определение стоимости строений. Зачастую в заявлении указывается их общая стоимость

без выделения конструктивных элементов и внутренней отделки. А это требуется для установления страховой суммы и тарифов.

Здесь необходимо, чтобы страховая компания в своем штате имела специалистов в определении действительной стоимости имущества.

Так как потребители занимают наиболее важное положение в рыночных отношениях, то можно отметить, что и в ближайшей, и в долгосрочной перспективе единственным заслуживающим внимания источником развития российского страхового рынка страхования имущества будут являться денежные

средства, которые крупные средние предприятия страховых услуг будут тратить на страхование. Это тем более важно, что в силу причин как макроэкономического, так и внутриотраслевого характера инвестиционную деятельность страховых организаций в современной России нельзя рассматривать как источник воспроизводства страхового капитала. Поэтому состояние платежеспособного спроса предприятий на страховые услуги должно волновать всех участников рынка.

Необходимо использовать накопления и временно свободные денежные средства предприятий, что даст положительный результат как для страховщика, так и для страхователя.

Еще одной немало важной проблемой является сдерживающее развитие малого бизнеса. Здесь прослеживается «вина» самих страховых компаний. Так

как, именно они в большей мере сдерживают развитие. Страховые компании нацелены па крупные, ну или хотя бы средние предприятия. А с малыми предприятиями связываться не хотят.

Необходимо обратить внимание на развитие страхования малого бизнеса. Ведь именно он скорым временем получит свое развитие, так как крупный бизнес уже исчерпал свое развитие. Крупные предприятия уже давно сотрудничают с проверенными и надежными страховыми копаниями. И их будет трудно переманить в другую страховую компанию. Поэтому необходимо уделить вниманию малым предприятиям.

Если страховые компании начнут внимательно относиться к своим клиентам, предлагать им индивидуальные страховые программы, разработанные отдельно для каждого предприятия, с учетом его особенностей. Тогда страхователи - юридические лица будут заинтересованы во вложение средств в страхование.

Также чтоб повысить привлекательность для юридических лиц в качестве потенциальных страхователей, страховщик должен участвовать в тендерах. Где он сможет закрепить за собой статус надежной и привлекательной компании.

Выводы по разделу

По прогнозам экспертов на рынке страхования имущества в России в 2016 г. будут развиваться следующие тенденции:

1. произойдет резкое замедление темпов прироста взносов по ОСАГО за счет исчерпания эффекта от повышения тарифов;

2. продолжится сокращение объемов рынка страхования автокаско за счет падения продаж автомобилей и отказа части автовладельцев от приобретения страхового полиса по возросшей цене;

3) сокращение ВВП и замедление экономики окажет негативное влияние на объем взносов по страхованию имущества юридических лиц;

4) продвижение коробочных продуктов и развитие страхования имущества физических лиц от стихийных бедствий будет способствовать росту сегмента в 2016 г.

Таким образом, прогнозируется, что только сегмент страхования имущества физических лиц в 2016 г. может показать рост.

В целях развития имущественного страхования необходимо решить следующие проблемы:

1. проблема недострахования. Для решения этой проблемы страхователи должны относиться к страхованию очень ответственно, а выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы,

а при наступлении страхового случая не отвечает по своим обязательствам;

2. недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. Необходимо принять меры по восстановлению доверия у предприятий к страхованию, в том числе через рекламу; создание публичной финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах;

3. неправильная оценка рисков страхователями. Самым оптимальным для решения этой проблемы является предоставление страхового товара, который покрывает полный пакету рисков;

4. неправильное определение стоимости строений. Необходимо, чтобы страховая компания в своем штате имела специалистов в определении действительной стоимости имущества.

Заключение

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события, возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Вид страхования имущества определяет объекты страхования. Ключевым параметром является четкая формулировка охраняемых интересов. Что касается объекта страхования (имущества), страхователь может страховать любое имущество, которое находится в собственности, владении, использовании или утилизации. Сейчас страхование имущества осуществляется в обязательной (по закону) и добровольной (по желанию сторон) форме.

В 2015 г. объем страхования имущества по отношению к 2014 г. сократился. Это произошло как за счет снижения числа заключенных договоров страхования, так и средней стоимости страхового полиса.

Распределение премий по договорам, заключенным с физическими лицами и с юридическими лицами, примерно одинаковое, с некоторым перевесом в сторону юридических лиц. Большая часть имущественного страхования приходится на страхование автокаско и страхование имущества физических и юридических лиц (кроме транспорта и грузов).

Рынок страхования вслед за экономикой вошел в стадию стагнации: темпы роста рынка в целом — на уровне инфляции.

По прогнозам экспертов на рынке страхования имущества в России в 2016 г. будут развиваться следующие тенденции:

1. произойдет резкое замедление темпов прироста взносов по ОСАГО за счет исчерпания эффекта от повышения тарифов;

2. продолжится сокращение объемов рынка страхования автокаско за счет падения продаж автомобилей и отказа части автовладельцев от приобретения страхового полиса по возросшей цене;

3) сокращение ВВП и замедление экономики окажет негативное влияние на объем взносов по страхованию имущества юридических лиц;

4) продвижение коробочных продуктов и развитие страхования имущества физических лиц от стихийных бедствий будет способствовать росту сегмента в 2016 г.

Таким образом, прогнозируется, что только сегмент страхования имущества физических лиц в 2016 г. может показать рост.

В целях развития имущественного страхования необходимо решить следующие проблемы:

1. проблема недострахования. Для решения этой проблемы страхователи должны относиться к страхованию очень ответственно, а выбирать страховые компании, где страховщик предоставляет заниженные страховые тарифы,

а при наступлении страхового случая не отвечает по своим обязательствам;

2. недоверие со стороны страхователей к страховым компаниям. Это явление тормозит развитие рынка. Необходимо принять меры по восстановлению доверия у предприятий к страхованию, в том числе через рекламу; создание публичной финансовой отчетности о финансовой устойчивости страховой компании: проведение информационных лекций для потенциальных страхователей: предоставление информации о страховых программах;

3. неправильная оценка рисков страхователями. Самым оптимальным для решения этой проблемы является предоставление страхового товара, который покрывает полный пакету рисков;

4. неправильное определение стоимости строений. Необходимо, чтобы страховая компания в своем штате имела специалистов в определении действительной стоимости имущества.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014).

- Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (в ред. 23.07.2013) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств : Федеральный закон от 25 апреля 2002 г. № 40-ФЗ (в ред. от 23.07.2013) // Собр. законодательства Рос. Федерации. – 2002. - № 18. – Ст. 1720.

- О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»: Федеральный закон от 1 февраля 2010 г. № 3-ФЗ // Собр. законодательства Рос. Федерации. – 2010. – № 6. – Ст. 565.

- Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном : Федеральный закон от 14.06.2012 № 67-ФЗ (ред. от 02.12.2013) // Собр. законодательства Рос. Федерации. – 2012. – № 25. – Ст. 3257.

- Анциферов В.А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012.

- Крыцула А.А. Принцип свободы договора и его пределы // Власть Закона. – 2012. – № 2. – С. 79.

- Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104.

- Петров Н.В. Фактический и юридический интерес в договоре имущественного страхования // Юридические исследования. 2014. № 1. С. 132-137.

- Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010.

- Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397.

- Эксперт РА.

Приложение 1

Компании-лидеры по страхованию имущества по итогам 1-го квартала 2015 г.

|

№ п/п |

Рег. № |

Наименование организации |

Город |

Премии, 1-й кв. 2015, тыс. руб. |

Доля, % |

Премии, |

Изм., |

Кол-во закл. договоров, 1-й кв. 2015, шт. |

|---|---|---|---|---|---|---|---|---|

|

|

ИТОГО по РФ: |

|

92 566 677 |

100,0 |

100 008 959 |

-7,4 |

6 262 455 |

|

|

1 |

1208 |

СОГАЗ |

Москва |

16 385 131 |

17,7 |

15 436 663 |

6,1 |

108 976 |

|

2 |

928 |

ИНГОССТРАХ |

Москва |

11 268 801 |

12,2 |

12 696 228 |

-11,2 |

206 101 |

|

3 |

977 |

РОСГОССТРАХ |

Люберцы |

10 874 451 |

11,7 |

10 915 016 |

-0,4 |

1 032 760 |

|

4 |

1209 |

РЕСО-ГАРАНТИЯ |

Москва |

7 684 439 |

8,3 |

6 752 547 |

13,8 |

310 144 |

|

5 |

2239 |

АЛЬФАСТРАХОВАНИЕ |

Москва |

5 919 604 |

6,4 |

5 943 439 |

-0,4 |

1 735 054 |

|

6 |

1307 |

СОГЛАСИЕ |

Москва |

4 505 168 |

4,9 |

4 761 504 |

-5,4 |

91 715 |

|

7 |

621 |

ВСК |

Москва |

3 954 257 |

4,3 |

4 462 130 |

-11,4 |

237 097 |

|

8 |

1298 |

КАПИТАЛ СТРАХОВАНИЕ |

Когалым |

3 665 864 |

4,0 |

2 903 612 |

26,3 |

2 839 |

|

9 |

1284 |

РЕНЕССАНС СТРАХОВАНИЕ |

Москва |

2 515 061 |

2,7 |

2 791 122 |

-9,9 |

56 454 |

|

10 |

3398 |

ВТБ СТРАХОВАНИЕ |

Москва |

1 638 637 |

1,8 |

1 482 384 |

10,5 |

394 498 |

|

11 |

461 |

СГ МСК |

Москва |

1 508 248 |

1,6 |

1 956 560 |

-22,9 |

34 465 |

|

12 |

1864 |

ТРАНСНЕФТЬ |

Москва |

1 224 417 |

1,3 |

1 329 253 |

-7,9 |

3 029 |

|

13 |

1216 |

ЧУЛПАН |

Альметьевск |

800 111 |

0,9 |

524 078 |

52,7 |

3 856 |

|

14 |

177 |

ЭРГО РУСЬ |

Санкт-Петербург |

782 483 |

0,8 |

838 014 |

-6,6 |

16 984 |

|

15 |

1834 |

ЭНЕРГОГАРАНТ |

Москва |

762 462 |

0,8 |

929 715 |

-18,0 |

27 081 |

|

16 |

983 |

УРАЛСИБ |

Москва |

754 483 |

0,8 |

1 392 120 |

-45,8 |

44 859 |

|

17 |

290 |

АЛЬЯНС |

Москва |

736 449 |

0,8 |

2 593 495 |

-71,6 |

23 987 |

|

18 |

3847 |

НЕЗАВИСИМАЯ СГ |

Москва |

682 190 |

0,7 |

349 462 |

95,2 |

1 778 |

|

19 |

3127 |

СУРГУТНЕФТЕГАЗ |

Сургут |

652 776 |

0,7 |

476 562 |

37,0 |

9 681 |

|

20 |

3211 |

ЮГОРИЯ |

Ханты-Мансийск |

570 321 |

0,6 |

418 619 |

36,2 |

27 185 |

|

21 |

1427 |

МАКС |

Москва |

543 764 |

0,6 |

850 197 |

-36,0 |

273 615 |

|

22 |

1083 |

ЗЕТТА СТРАХОВАНИЕ |

Москва |

539 879 |

0,6 |

896 660 |

-39,8 |

44 325 |

|

23 |

2947 |

РСХБ-СТРАХОВАНИЕ |

Москва |

455 198 |

0,5 |

315 428 |

44,3 |

10 641 |

|

24 |

263 |

ЖАСО |

Москва |

449 077 |

0,5 |

517 147 |

-13,2 |

23 060 |

|

25 |

3229 |

СТРАХОВАЯ БИЗНЕС ГРУППА |

Воронеж |

430 929 |

0,5 |

687 225 |

-37,3 |

284 |

|

26 |

3507 |

ХОУМ КРЕДИТ СТРАХОВАНИЕ |

Москва |

423 296 |

0,5 |

59 671 |

609,4 |

267 218 |

|

27 |

3301 |

КОМПАНЬОН |

Самара |

400 471 |

0,4 |

717 568 |

-44,2 |

21 281 |

|

28 |

915 |

ПАРИ |

Москва |

389 770 |

0,4 |

314 918 |

23,8 |

134 207 |

|

29 |

212 |

ЦЮРИХ НАДЕЖНОЕ СТРАХОВАНИЕ |

Москва |

382 561 |

0,4 |

0 |

- |

425 |

|

30 |

1641 |

ГЕФЕСТ |

Москва |

355 550 |

0,4 |

443 760 |

-19,9 |

2 287 |

|

31 |

2877 |

МЕГАРУСС-Д |

Москва |

353 898 |

0,4 |

344 618 |

2,7 |

5 818 |

|

32 |

2346 |

ОБЪЕДИНЕННАЯ СК |

Самара |

346 745 |

0,4 |

305 153 |

13,6 |

9 305 |

|

33 |

1675 |

ЛИБЕРТИ СТРАХОВАНИЕ |

Санкт-Петербург |

318 769 |

0,3 |

326 128 |

-2,3 |

11 637 |

|

34 |

870 |

ИНТАЧ СТРАХОВАНИЕ |

Москва |

293 314 |

0,3 |

209 213 |

40,2 |

11 524 |

|

35 |

3799 |

БРИТАНСКИЙ СТРАХОВОЙ ДОМ |

Москва |

265 294 |

0,3 |

322 919 |

-17,8 |

1 959 |

|

36 |

630 |

ГАЙДЕ |

Санкт-Петербург |

263 673 |

0,3 |

178 228 |

47,9 |

5 398 |

|

37 |

3526 |

ГИАЛИТ-ПОЛИС |

Красногорск |

247 480 |

0,3 |

124 315 |

99,1 |

175 |

|

38 |

397 |

ГЕЛИОС |

Москва |

246 035 |

0,3 |

201 006 |

22,4 |

9 706 |

|

39 |

3693 |

НЕЗАВИСИМОСТЬ |

Москва |

243 665 |

0,3 |

7 137 |

3 314,1 |

4 809 |

|

40 |

2496 |

ИСК ЕВРО-ПОЛИС |

Москва |

237 000 |

0,3 |

249 062 |

-4,8 |

65 496 |

|

41 |

139 |

АКТИВ |

Москва |

226 944 |

0,2 |

344 277 |

-34,1 |

208 |

|

42 |

3438 |

ПРОМИНСТРАХ |

Москва |

226 918 |

0,2 |

- |

1 538 |

|

|

43 |

2243 |

ЮЖУРАЛ-АСКО |

Челябинск |

217 182 |

0,2 |

151 987 |

42,9 |

38 468 |

|

44 |

4104 |

СК КАРДИФ |

Москва |

207 052 |

0,2 |

154 239 |

34,2 |

194 469 |

|

45 |

3225 |

СК ЕВРОПЛАН |

Москва |

202 726 |

0,2 |

134 394 |

50,8 |

2 446 |

|

46 |

907 |

ИНВЕСТИЦИИ И ФИНАНСЫ |

Москва |

202 303 |

0,2 |

143 216 |

41,3 |

7 852 |

|

47 |

3116 |

НАСКО ТАТАРСТАН |

Казань |

195 823 |

0,2 |

1 239 390 |

-84,2 |

30 299 |

|

48 |

3754 |

СО МАЯК |

Москва |

189 847 |

0,2 |

106 369 |

78,5 |

44 |

|

49 |

3869 |

ПОКРОВИТЕЛЬ |

Москва |

188 332 |

0,2 |

166 181 |

13,3 |

108 |

|

50 |

3492 |

РЕСПЕКТ-ПОЛИС |

Химки |

179 209 |

0,2 |

394 848 |

-54,6 |

65 |

|

|

|

ИТОГО по 50-ке |

|

86 108 057 |

93,0 |

88 857 777 |

-3,1 |

5 547 210 |

Приложение 2

Компании-лидеры по страхованию имущества по итогам 1-го квартала 2015 г. Сведения о выплатах

|

№ п/п |

Рег. № |

Наименование организации |

Выплаты, 1-й кв. 2015, тыс. руб. |

Доля, % |

Выплаты, 1-й кв. 2014, тыс. руб. |

Изм., % |

Уровень выплат, 1-й кв. 2015, % |

Уровень выплат, 1-й кв. 2014, % |

Урегул. стр. случаи, 1-й кв. 2015, шт. |

Кол-во отказов в страх. выплате, 1-й кв. 2015, шт. |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

ИТОГО по РФ: |

49 023 556 |

100,0 |

49 184 156 |

-0,3 |

53,0 |

49,2 |

641 616 |

25 648 |

|

|

1 |

1208 |

СОГАЗ |

3 642 771 |

7,4 |

1 808 270 |

101,5 |

22,2 |

11,7 |

16 930 |

948 |

|

2 |

928 |

ИНГОССТРАХ |

4 947 358 |

10,1 |

7 865 148 |

-37,1 |

43,9 |

61,9 |

94 240 |

2 870 |

|

3 |

977 |

РОСГОССТРАХ |

6 324 508 |

12,9 |

5 058 553 |

25,0 |

58,2 |

46,3 |

81 637 |

3 112 |

|

4 |

1209 |

РЕСО-ГАРАНТИЯ |

4 497 304 |

9,2 |

5 150 160 |

-12,7 |

58,5 |

76,3 |

81 131 |

2 046 |

|

5 |

2239 |

АЛЬФАСТРАХОВАНИЕ |

4 313 715 |

8,8 |

2 552 017 |

69,0 |

72,9 |

42,9 |

36 364 |

1 546 |

|

6 |

1307 |

СОГЛАСИЕ |

3 974 952 |

8,1 |

4 546 000 |

-12,6 |

88,2 |

95,5 |

59 705 |

3 353 |

|

7 |

621 |

ВСК |

2 676 230 |

5,5 |

2 636 165 |

1,5 |

67,7 |

59,1 |

36 221 |

572 |

|

8 |

1298 |

КАПИТАЛ СТРАХОВАНИЕ |

296 176 |

0,6 |

131 590 |

125,1 |

8,1 |

4,5 |

1 412 |

104 |

|

9 |

1284 |

РЕНЕССАНС |

2 010 645 |

4,1 |

1 980 357 |

1,5 |

79,9 |

71,0 |

26 291 |

783 |

|

10 |

3398 |

ВТБ СТРАХОВАНИЕ |

614 166 |

1,3 |

545 091 |

12,7 |

37,5 |

36,8 |

7 130 |

594 |

|

11 |

461 |

СГ МСК |

1 647 207 |

3,4 |

1 402 299 |

17,5 |

109,2 |

71,7 |

25 307 |

1 103 |

|

12 |

1864 |

ТРАНСНЕФТЬ |

265 120 |

0,5 |

1 210 117 |

-78,1 |

21,7 |

91,0 |

3 560 |

222 |

|

13 |

1216 |

ЧУЛПАН |

23 707 |

0,0 |

22 172 |

6,9 |

3,0 |

4,2 |

460 |

2 |

|

14 |

177 |

ЭРГО РУСЬ |

610 516 |

1,2 |

325 745 |

87,4 |

78,0 |

38,9 |

7 819 |

375 |

|

15 |

1834 |

ЭНЕРГОГАРАНТ |

576 444 |

1,2 |

452 452 |

27,4 |

75,6 |

48,7 |

7 053 |

439 |

|

16 |

983 |

УРАЛСИБ |

1 577 539 |

3,2 |

1 484 057 |

6,3 |

209,1 |

106,6 |

20 335 |

1 047 |

|

17 |

290 |

АЛЬЯНС |

1 484 615 |

3,0 |

2 277 308 |

-34,8 |

201,6 |

87,8 |

22 502 |

1 733 |

|

18 |

3847 |

НЕЗАВИСИМАЯ СГ |

7 274 |

0,0 |

6 684 |

8,8 |

1,1 |

1,9 |

100 |

0 |

|

19 |

3127 |

СУРГУТНЕФТЕГАЗ |

298 667 |

0,6 |

423 558 |

-29,5 |

45,8 |

88,9 |

3 110 |

23 |

|

20 |

3211 |

ЮГОРИЯ |

408 404 |

0,8 |

613 417 |

-33,4 |

71,6 |

146,5 |

6 312 |

277 |

|

21 |

1427 |

МАКС |

803 039 |

1,6 |

539 327 |

48,9 |

147,7 |

63,4 |

13 734 |

440 |

|

22 |

1083 |

ЗЕТТА СТРАХОВАНИЕ |

475 140 |

1,0 |

772 034 |

-38,5 |

88,0 |

86,1 |

6 525 |

292 |

|

23 |

2947 |

РСХБ-СТРАХОВАНИЕ |

75 188 |

0,2 |

180 093 |

-58,3 |

16,5 |

57,1 |

278 |

18 |

|

24 |

263 |

ЖАСО |

432 328 |

0,9 |

237 106 |

82,3 |

96,3 |

45,8 |

4 197 |

142 |

|

25 |

3229 |

СТРАХОВАЯ БИЗНЕС ГРУППА |

1 122 |

0,0 |

2 776 |

-59,6 |

0,3 |

0,4 |

7 |

0 |

|

26 |

3507 |

ХОУМ КРЕДИТ СТРАХОВАНИЕ |

9 354 |

0,0 |

207 |

4 418,8 |

2,2 |

0,3 |

672 |

29 |

|

27 |

3301 |

КОМПАНЬОН |

470 731 |

1,0 |

509 982 |

-7,7 |

117,5 |

71,1 |

7 452 |

93 |

|

28 |

915 |

ПАРИ |

162 881 |

0,3 |

97 454 |

67,1 |

41,8 |

30,9 |

1 224 |

2 |

|

29 |

212 |

ЦЮРИХ НАДЕЖНОЕ СТРАХОВАНИЕ |

93 956 |

0,2 |

4 893 |

1 820,2 |

24,6 |

- |

581 |

171 |

|

30 |

1641 |

ГЕФЕСТ |

137 878 |

0,3 |

112 096 |

23,0 |

38,8 |

25,3 |

1 680 |

44 |

|

31 |

2877 |

МЕГАРУСС-Д |

111 447 |

0,2 |

139 034 |

-19,8 |

31,5 |

40,3 |

3 200 |

128 |

|

32 |

2346 |

ОБЪЕДИНЕННАЯ СК |

257 110 |

0,5 |

207 323 |

24,0 |

74,1 |

67,9 |

4 729 |

282 |

|

33 |

1675 |

ЛИБЕРТИ СТРАХОВАНИЕ |

258 584 |

0,5 |

261 866 |

-1,3 |

81,1 |

80,3 |

3 474 |

47 |

|

34 |

870 |

ИНТАЧ СТРАХОВАНИЕ |

226 730 |

0,5 |

159 815 |

41,9 |

77,3 |

76,4 |

2 854 |

151 |

|

35 |

3799 |

БРИТАНСКИЙ |

35 742 |

0,1 |

30 286 |

18,0 |

13,5 |

9,4 |

883 |

64 |

|

36 |

630 |

ГАЙДЕ |

139 162 |

0,3 |

139 453 |

-0,2 |

52,8 |

78,2 |

2 060 |

0 |

|

37 |

3526 |

ГИАЛИТ-ПОЛИС |

106 185 |

0,2 |

0 |

- |

42,9 |

0,0 |

3 |

0 |

|

38 |

397 |

ГЕЛИОС |

62 824 |

0,1 |

114 737 |

-45,2 |

25,5 |

57,1 |

796 |

6 |

|

39 |

3693 |

НЕЗАВИСИМОСТЬ |

50 684 |

0,1 |

458 |

10 966,4 |

20,8 |

6,4 |

472 |

38 |

|

40 |

2496 |

ИСК ЕВРО-ПОЛИС |

85 113 |

0,2 |

133 827 |

-36,4 |

35,9 |

53,7 |

1 543 |

188 |

|

41 |

139 |

АКТИВ |

74 124 |

0,2 |

1 952 |

3 697,3 |

32,7 |

0,6 |

193 |

0 |

|

42 |

3438 |

ПРОМИНСТРАХ |

25 909 |

0,1 |

- |

11,4 |

- |

258 |

14 |

|

|

43 |

2243 |

ЮЖУРАЛ-АСКО |

123 677 |

0,3 |

98 711 |

25,3 |

56,9 |

64,9 |

2 380 |

32 |

|

44 |

4104 |

СК КАРДИФ |

33 200 |

0,1 |

12 756 |

160,3 |

16,0 |

8,3 |

3 384 |

23 |

|

45 |

3225 |

СК ЕВРОПЛАН |

88 393 |

0,2 |

90 725 |

-2,6 |

43,6 |

67,5 |

946 |

75 |

|

46 |

907 |

ИНВЕСТИЦИИ И ФИНАНСЫ |

254 701 |

0,5 |

108 562 |

134,6 |

125,9 |

75,8 |

1 971 |

168 |

|

47 |

3116 |

НАСКО ТАТАРСТАН |

109 454 |

0,2 |

64 572 |

69,5 |

55,9 |

5,2 |

1 317 |

18 |

|

48 |

3754 |

СО МАЯК |

217 864 |

0,4 |

83 767 |

160,1 |

114,8 |

78,8 |

13 |

0 |

|

49 |

3869 |

ПОКРОВИТЕЛЬ |

90 299 |

0,2 |

0 |

- |

47,9 |

0,0 |

0 |

0 |

|

50 |

3492 |

РЕСПЕКТ-ПОЛИС |

30 555 |

0,1 |

15 837 |

92,9 |

17,0 |

4,0 |

206 |

0 |

|

|

|

ИТОГО по 50-ке |

45 240 692 |

92,3 |

44 610 809 |

1,4 |

52,5 |

50,2 |

604 651 |

23 614 |

Приложение 3

Компании-лидеры по страхованию имущества по итогам 1-го квартала 2015 г. Сведения о средней премии и средней выплате

|

№ п/п |

Рег. № |

Наименование организации |

Город |

Ср. премия, 1-й кв. 2015, тыс. руб. |

Ср. выплата, 1-й кв. 2015, тыс. руб. |

|---|---|---|---|---|---|

|

|

ИТОГО по РФ: |

|

14,8 |

76,4 |

|

|

1 |

1208 |

СОГАЗ |

Москва |

150,4 |

215,2 |

|

2 |

928 |

ИНГОССТРАХ |

Москва |

54,7 |

52,5 |

|

3 |

977 |

РОСГОССТРАХ |

Люберцы |

10,5 |

77,5 |

|

4 |

1209 |

РЕСО-ГАРАНТИЯ |

Москва |

24,8 |

55,4 |

|

5 |

2239 |

АЛЬФАСТРАХОВАНИЕ |

Москва |

3,4 |

118,6 |

|

6 |

1307 |

СОГЛАСИЕ |

Москва |

49,1 |

66,6 |

|

7 |

621 |

ВСК |

Москва |

16,7 |

73,9 |

|

8 |

1298 |

КАПИТАЛ СТРАХОВАНИЕ |

Когалым |

1 291,3 |

209,8 |

|

9 |

1284 |

РЕНЕССАНС СТРАХОВАНИЕ |

Москва |

44,6 |

76,5 |

|

10 |

3398 |

ВТБ СТРАХОВАНИЕ |

Москва |

4,2 |

86,1 |

|

11 |

461 |

СГ МСК |

Москва |

43,8 |

65,1 |

|

12 |

1864 |

ТРАНСНЕФТЬ |

Москва |

404,2 |

74,5 |

|

13 |

1216 |

ЧУЛПАН |

Альметьевск |

207,5 |

51,5 |

|

14 |

177 |

ЭРГО РУСЬ |

Санкт-Петербург |

46,1 |

78,1 |

|

15 |

1834 |

ЭНЕРГОГАРАНТ |

Москва |

28,2 |

81,7 |

|

16 |

983 |

УРАЛСИБ |

Москва |

16,8 |

77,6 |

|

17 |

290 |

АЛЬЯНС |

Москва |

30,7 |

66,0 |

|

18 |

3847 |

НЕЗАВИСИМАЯ СГ |

Москва |

383,7 |

72,7 |

|

19 |

3127 |

СУРГУТНЕФТЕГАЗ |

Сургут |

67,4 |

96,0 |

|

20 |

3211 |

ЮГОРИЯ |

Ханты-Мансийск |

21,0 |

64,7 |

|

21 |

1427 |

МАКС |

Москва |

2,0 |

58,5 |

|

22 |

1083 |

ЗЕТТА СТРАХОВАНИЕ |

Москва |

12,2 |

72,8 |

|

23 |

2947 |

РСХБ-СТРАХОВАНИЕ |

Москва |

42,8 |

270,5 |

|

24 |

263 |

ЖАСО |

Москва |

19,5 |

103,0 |

|

25 |

3229 |

СТРАХОВАЯ БИЗНЕС ГРУППА |

Воронеж |

1 517,4 |

160,3 |

|

26 |

3507 |

ХОУМ КРЕДИТ СТРАХОВАНИЕ |

Москва |

1,6 |

13,9 |

|

27 |

3301 |

КОМПАНЬОН |

Самара |

18,8 |

63,2 |

|

28 |

915 |

ПАРИ |

Москва |

2,9 |

133,1 |

|

29 |

212 |

ЦЮРИХ НАДЕЖНОЕ СТРАХОВАНИЕ |

Москва |

900,1 |

161,7 |

|

30 |

1641 |

ГЕФЕСТ |

Москва |

155,5 |

82,1 |

|

31 |

2877 |

МЕГАРУСС-Д |

Москва |

60,8 |

34,8 |

|

32 |

2346 |

ОБЪЕДИНЕННАЯ СК |

Самара |

37,3 |

54,4 |

|

33 |

1675 |

ЛИБЕРТИ СТРАХОВАНИЕ |

Санкт-Петербург |

27,4 |

74,4 |

|

34 |

870 |

ИНТАЧ СТРАХОВАНИЕ |

Москва |

25,5 |

79,4 |

|

35 |

3799 |

БРИТАНСКИЙ СТРАХОВОЙ ДОМ |

Москва |

135,4 |

40,5 |

|

36 |

630 |

ГАЙДЕ |

Санкт-Петербург |

48,8 |

67,6 |

|

37 |

3526 |

ГИАЛИТ-ПОЛИС |

Красногорск |

1 414,2 |

35 395,0 |

|

38 |

397 |

ГЕЛИОС |

Москва |

25,3 |

78,9 |

|

39 |

3693 |

НЕЗАВИСИМОСТЬ |

Москва |

50,7 |

107,4 |

|

40 |

2496 |

ИСК ЕВРО-ПОЛИС |

Москва |

3,6 |

55,2 |

|

41 |

139 |

АКТИВ |

Москва |

1 091,1 |

384,1 |

|

42 |

3438 |

ПРОМИНСТРАХ |

Москва |

147,5 |

100,4 |

|

43 |

2243 |

ЮЖУРАЛ-АСКО |

Челябинск |

5,6 |

52,0 |

|

44 |

4104 |

СК КАРДИФ |

Москва |

1,1 |

9,8 |

|

45 |

3225 |

СК ЕВРОПЛАН |

Москва |

82,9 |

93,4 |

|

46 |

907 |

ИНВЕСТИЦИИ И ФИНАНСЫ |

Москва |

25,8 |

129,2 |

|

47 |

3116 |

НАСКО ТАТАРСТАН |

Казань |

6,5 |

83,1 |

|

48 |

3754 |

СО МАЯК |

Москва |

4 314,7 |

16 758,8 |

|

49 |

3869 |

ПОКРОВИТЕЛЬ |

Москва |

1 743,8 |

- |

|

50 |

3492 |

РЕСПЕКТ-ПОЛИС |

Химки |

2 757,1 |

148,3 |

|

|

|

ИТОГО по 50-ке |

|

15,5 |

74,8 |

Приложение 4

Компании-лидеры по страхованию имущества по итогам 1-го квартала 2015 года. Сведения о вознаграждениях посредникам

|

№ п/п |

Рег. № |

Наименование организации |

Город |

Премии, 1-й кв. 2015, тыс. руб. |

Вознаграждения посредникам |

Доля, % |

Отношение вознаграждений/премии, % |

|---|---|---|---|---|---|---|---|

|

|

ИТОГО по РФ: |

|

92 566 677 |

12 318 838 |

100,0 |

13,3 |

|

|

1 |

1208 |

СОГАЗ |

Москва |

16 385 131 |

896 465 |

7,3 |

5,5 |

|

2 |

928 |

ИНГОССТРАХ |

Москва |

11 268 801 |

1 514 003 |

12,3 |

13,4 |

|

3 |

977 |

РОСГОССТРАХ |

Люберцы |

10 874 451 |

1 093 113 |

8,9 |

10,1 |

|

4 |

1209 |

РЕСО-ГАРАНТИЯ |

Москва |

7 684 439 |

1 670 133 |

13,6 |

21,7 |

|

5 |

2239 |

АЛЬФАСТРАХОВАНИЕ |

Москва |

5 919 604 |

1 044 137 |

8,5 |

17,6 |

|

6 |

1307 |

СОГЛАСИЕ |

Москва |

4 505 168 |

562 674 |

4,6 |

12,5 |

|

7 |

621 |

ВСК |

Москва |

3 954 257 |

726 947 |

5,9 |

18,4 |

|

8 |

1298 |

КАПИТАЛ СТРАХОВАНИЕ |

Когалым |

3 665 864 |

2 387 |

0,0 |

0,1 |

|

9 |

1284 |

РЕНЕССАНС СТРАХОВАНИЕ |

Москва |

2 515 061 |

358 295 |

2,9 |

14,2 |

|

10 |

3398 |

ВТБ СТРАХОВАНИЕ |

Москва |

1 638 637 |

291 084 |

2,4 |

17,8 |

|

11 |

461 |

СГ МСК |

Москва |

1 508 248 |

272 786 |

2,2 |

18,1 |

|

12 |

1864 |

ТРАНСНЕФТЬ |

Москва |

1 224 417 |

11 115 |

0,1 |

0,9 |

|

13 |

1216 |

ЧУЛПАН |

Альметьевск |

800 111 |

5 938 |

0,0 |

0,7 |

|

14 |

177 |

ЭРГО РУСЬ |

Санкт-Петербург |

782 483 |

154 256 |

1,3 |

19,7 |

|

15 |

1834 |

ЭНЕРГОГАРАНТ |

Москва |

762 462 |

132 175 |

1,1 |

17,3 |

|

16 |

983 |

УРАЛСИБ |

Москва |

754 483 |

189 289 |

1,5 |

25,1 |

|

17 |

290 |

АЛЬЯНС |

Москва |

736 449 |

110 770 |

0,9 |

15,0 |

|

18 |

3847 |

НЕЗАВИСИМАЯ СГ |

Москва |

682 190 |

0 |

0,0 |

0,0 |

|

19 |

3127 |

СУРГУТНЕФТЕГАЗ |

Сургут |

652 776 |

34 892 |

0,3 |

5,3 |

|

20 |

3211 |

ЮГОРИЯ |

Ханты-Мансийск |

570 321 |

84 121 |

0,7 |

14,7 |

|

21 |

1427 |

МАКС |

Москва |

543 764 |

111 024 |

0,9 |

20,4 |

|

22 |

1083 |

ЗЕТТА СТРАХОВАНИЕ |

Москва |

539 879 |

114 464 |

0,9 |

21,2 |

|

23 |

2947 |

РСХБ-СТРАХОВАНИЕ |

Москва |

455 198 |

46 785 |

0,4 |

10,3 |

|

24 |

263 |

ЖАСО |

Москва |

449 077 |

45 847 |

0,4 |

10,2 |

|

25 |

3229 |

СТРАХОВАЯ БИЗНЕС ГРУППА |

Воронеж |

430 929 |

137 349 |

1,1 |

31,9 |

|

26 |

3507 |

ХОУМ КРЕДИТ СТРАХОВАНИЕ |

Москва |

423 296 |

337 835 |

2,7 |

79,8 |

|

27 |

3301 |

КОМПАНЬОН |

Самара |

400 471 |

97 837 |

0,8 |

24,4 |

|

28 |

915 |

ПАРИ |

Москва |

389 770 |

112 659 |

0,9 |

28,9 |

|

29 |

212 |

ЦЮРИХ НАДЕЖНОЕ СТРАХОВАНИЕ |

Москва |

382 561 |

6 833 |

0,1 |

1,8 |

|

30 |

1641 |

ГЕФЕСТ |

Москва |

355 550 |

66 185 |

0,5 |

18,6 |

|

31 |

2877 |

МЕГАРУСС-Д |

Москва |

353 898 |

103 428 |

0,8 |

29,2 |

|

32 |

2346 |

ОБЪЕДИНЕННАЯ СК |

Самара |

346 745 |

78 374 |

0,6 |

22,6 |

|

33 |

1675 |

ЛИБЕРТИ СТРАХОВАНИЕ |

Санкт-Петербург |

318 769 |

30 182 |

0,2 |

9,5 |

|

34 |

870 |

ИНТАЧ СТРАХОВАНИЕ |

Москва |

293 314 |

13 367 |

0,1 |

4,6 |

|

35 |

3799 |

БРИТАНСКИЙ СТРАХОВОЙ ДОМ |

Москва |

265 294 |

88 176 |

0,7 |

33,2 |

|

36 |

630 |

ГАЙДЕ |

Санкт-Петербург |

263 673 |

53 551 |

0,4 |

20,3 |

|

37 |

3526 |

ГИАЛИТ-ПОЛИС |

Красногорск |

247 480 |

286 |

0,0 |

0,1 |

|

38 |

397 |

ГЕЛИОС |

Москва |

246 035 |

21 517 |

0,2 |

8,7 |

|

39 |

3693 |

НЕЗАВИСИМОСТЬ |

Москва |

243 665 |

72 056 |

0,6 |

29,6 |

|

40 |

2496 |

ИСК ЕВРО-ПОЛИС |

Москва |

237 000 |

40 637 |

0,3 |

17,1 |

|

41 |

139 |

АКТИВ |

Москва |

226 944 |

33 869 |

0,3 |

14,9 |

|

42 |

3438 |

ПРОМИНСТРАХ |

Москва |

226 918 |

100 009 |

0,8 |

44,1 |

|

43 |

2243 |

ЮЖУРАЛ-АСКО |

Челябинск |

217 182 |

32 442 |

0,3 |

14,9 |

|

44 |

4104 |

СК КАРДИФ |

Москва |

207 052 |

166 654 |

1,4 |

80,5 |

|

45 |

3225 |

СК ЕВРОПЛАН |

Москва |

202 726 |

50 083 |

0,4 |

24,7 |

|

46 |

907 |

ИНВЕСТИЦИИ И ФИНАНСЫ |

Москва |

202 303 |

54 137 |

0,4 |

26,8 |

|

47 |

3116 |

НАСКО ТАТАРСТАН |

Казань |

195 823 |

22 779 |

0,2 |

11,6 |

|

48 |

3754 |

СО МАЯК |

Москва |

189 847 |

47 557 |

0,4 |

25,1 |

|

49 |

3869 |

ПОКРОВИТЕЛЬ |

Москва |

188 332 |

0 |

0,0 |

0,0 |

|

50 |

3492 |

РЕСПЕКТ-ПОЛИС |

Химки |

179 209 |

44 802 |

0,4 |

25,0 |

|

|

|

ИТОГО по 50-ке |

|

86 108 057 |

11 285 304 |

91,6 |

13,1 |

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Сумина Е. В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С. Д. 2014. С. 1391-1397. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Попова П. Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Орлова Е. Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-