Пути повышения финансовых результатов ОРГАНИЗАЦИИ

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы объясняется тем, что анализ формирования финансовых результатов предприятия позволяет руководству выявить ошибки в деятельности организации для последующего их исправления, а также выявить резервы роста финансовых результатов, что в последующих периодах позволит организации работать более эффективно. Высокая прибыль является основной целью всей финансовой политики хозяйствующих субъектов. Именно получение прибыли служит основой для реализации всех мероприятий и целевых ориентиров, которые были в планах и должны быть реализованы при помощи финансовых ресурсов. В условиях реализации коммерческой деятельности, каждое предприятие нуждается в финансовом обеспечении, которое образуется за счет активов компании, средств на банковских счетах.

Целью данной работы является анализ и повышение эффективности управления финансовыми результатами предприятия на примере ООО «РНГС – Энергострой».

Задачами данной работы являются:

- раскрыть теоретические основы формирования и повышения финансовых результатов предприятии;

- провести анализ финансовых результатов деятельности ООО «РНГС – Энергострой»;

- предложить рекомендации по совершенствованию управления финансовыми результатами в ООО «РНГС – Энергострой».

Предмет исследования – финансовые результаты ООО «РНГС – Энергострой».

Объектом исследования в работе выступает ООО «РНГС – Энергострой».

В работе были применены следующие методы исследования: методы сравнения, анализа и статистики. Благодаря использованию данных методов, написание работы получилось более емким и рациональным.

Научную основу работы составили периодические издания, а также труды авторов по вопросам исследования финансов и экономики предприятия, такие как М.С. Абрютина, Л.Е. Басовский, Т.Г. Бондаренко, Т.А. Вайс, В.В. Жиделева, Ю.Н. Каптейн, О.В. Каурова, В.В. Коршунов и других.

Структура работы. Работа состоит из введения, отражающего суть работы, а также его предмет, объект, цели и задачи работы, двух глав, отражающих специфику работы, заключения, в котором подводятся итоги по работе, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ОРГАНИЗАЦИИ

1.1. Понятие и сущность финансовых результатов предприятия

В первую очередь необходимо понять содержание рассматриваемого понятия, поэтому рассмотрим трактовку его сущности различными авторами.

Согласно определению Л.Е. Басовского, «финансовые результаты – это конечный результат производственной и коммерческой деятельности фирмы, это главный фактор, который стимулирует предпринимательскую деятельность».

По мнению М.И. Ермиловой, финансовые результаты определяются как «безусловный доход от факторов производства, который выступает в качестве вознаграждения за предпринимательскую деятельность, усовершенствования и нововведения технического характера, за грамотную оценку рисков, их прогнозирование, и принятие взвешенных решений».

Т.А. Вайс рассматривает финансовые результаты с точки зрения ее происхождения, как «награду», которая была заработана благодаря предпринимательской инициативе. Он считает, что это «неожиданная» прибыль, полученная при наиболее благоприятной рыночной ситуации и обстоятельствах, признанная соответствующим законодательством (легализованная)».

Таким образом, под финансовыми результатами следует понимать финансовые ресурсы, которые являются частью вновь созданной стоимости, выступающей в качестве одной из форм чистого дохода коммерческой организации, который образуется в сфере материального производства или в сфере предоставления услуг. Организация получает прибыль после того, как произойдет производственный цикл выпускаемого продукта, то есть, когда воплощенная в определенном продукте стоимость после осуществления стадии обращения примет денежную форму. Не следует путать такие понятия, как доход предприятия и прибыль. Доход предприятия, в отличие от прибыли, представляет собой реализованную вновь созданную стоимость (то есть это часть выручки от продаж продукции (товара), оставшаяся после вычета из нее материальных затрат на производство продукции).

Финансовые результаты большинством авторов отождествляются с прибылью организации. Прибыль является основным источником финансовых ресурсов коммерческой организации. Главной задачей любого современного предприятия является получение как можно большей прибыли. Предприятие прибыльно в случае превышения выручки над себестоимостью продукции и наоборот, предприятие считается убыточным, если затраты превышают выручку.

Прибыль имеет следующее значение в деятельности предприятий, которое отображено на рисунке 1.

Значение финансовых результатов для предприятия

в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности

используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Рисунок 1. Значение финансовых результатов для организации

Когда у предприятия есть прибыль, это позволяет ему наиболее полно удовлетворить экономические интересы самого предприятия, его собственников, работников и государства.

Реализация экономических интересов предприятия состоит в том, чтобы постоянно увеличивать его прибыль, которая в дальнейшем идет на последующее его развитие.

Собственники организации посредством прибыли возвращают инвестированные средства и достигают цели создания хозяйствующего субъекта в виде получения дохода.

Для кадрового состава коммерческой организации прибыль является залогом получения оплаты труда, а также резервом для повышения премии и получения дополнительных денежных бонусов.

Государство заинтересовано в прибыльности хозяйствующих субъектов в силу того, что именно из прибыли уплачивается большинство налогов, и только прибыльное предприятие способно развиваться и создавать новые рабочие места для населения страны.

Как финансовый показатель прибыль отражает конечный положительный финансовый результат хозяйственной деятельности организации за определенный период. Если финансовый результат отрицательный, тогда предприятие несет убытки.

Итак, можно сказать, что значение финансовых результатов в условиях рыночной экономики огромно. Для ее получения товаропроизводители предпринимают самые различные действия: увеличивают объемы производства продукции, необходимой потребителю, снижают затраты на производство продукции, проводят маркетинговые исследования. При здоровой конкуренции данные мероприятия являются не только средством достижения цели предпринимательства, но и способом удовлетворения потребностей современного общества. Для каждого современного предпринимателя высокие финансовые результаты - это не только самоцель деятельности, но и важный сигнал, который указывает, где и как можно добиться максимальной положительной динамики в приросте стоимости, создающий стимул для инвестирования в эти сферы. Прибыль можно назвать основополагающим источником доходов предприятия в условиях рыночной экономики, основной целью ведения хозяйственной деятельности и значение прибыли трудно переоценить.

Таким образом, в финансовом менеджменте и экономике предприятия прибыль отражает конечный финансовый результат ведения хозяйственной деятельности организации за определенный период. Если финансовый результат отрицательный, тогда предприятие несет убытки. Прибыль имеет важнейшее значения как для самого предпринимателя, так и для его наемных сотрудников и государственных органов. От уровня финансовых результатов зависит целесообразность ведения деятельности и перспективы организации в целом.

1.2. Методические подходы к анализу формирования и использования финансовых результатов

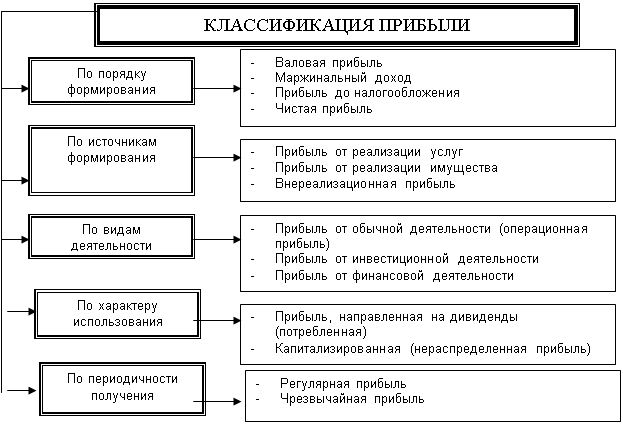

Порядок формирования прибыли предполагает ее деление на пять видов. Схематично классификацию видов прибыли коммерческой организации отобразим ниже на рисунке 2.

Рисунок 2 - Виды прибыли

Как можно заметить из данных рисунка 2, все виды прибыли подразделяют на несколько основных групп исходя из признаков деления.

По порядку формирования выделяют – маржинальный доход, валовую прибыль, чистую прибыль и прибыль до налогообложения.

По источникам формирования – прибыль от реализации услуг, прибыль от реализации имущества и внереализационную прибыль.

По видам деятельности – прибыль от финансовой деятельности, прибыль от инвестиционной деятельности и прибыль от обычной деятельности.

По характеру использования – прибыль, направленная на дивиденды, капитализированная прибыль

По периодичности получения – чрезвычайная прибыль, регулярная прибыль.

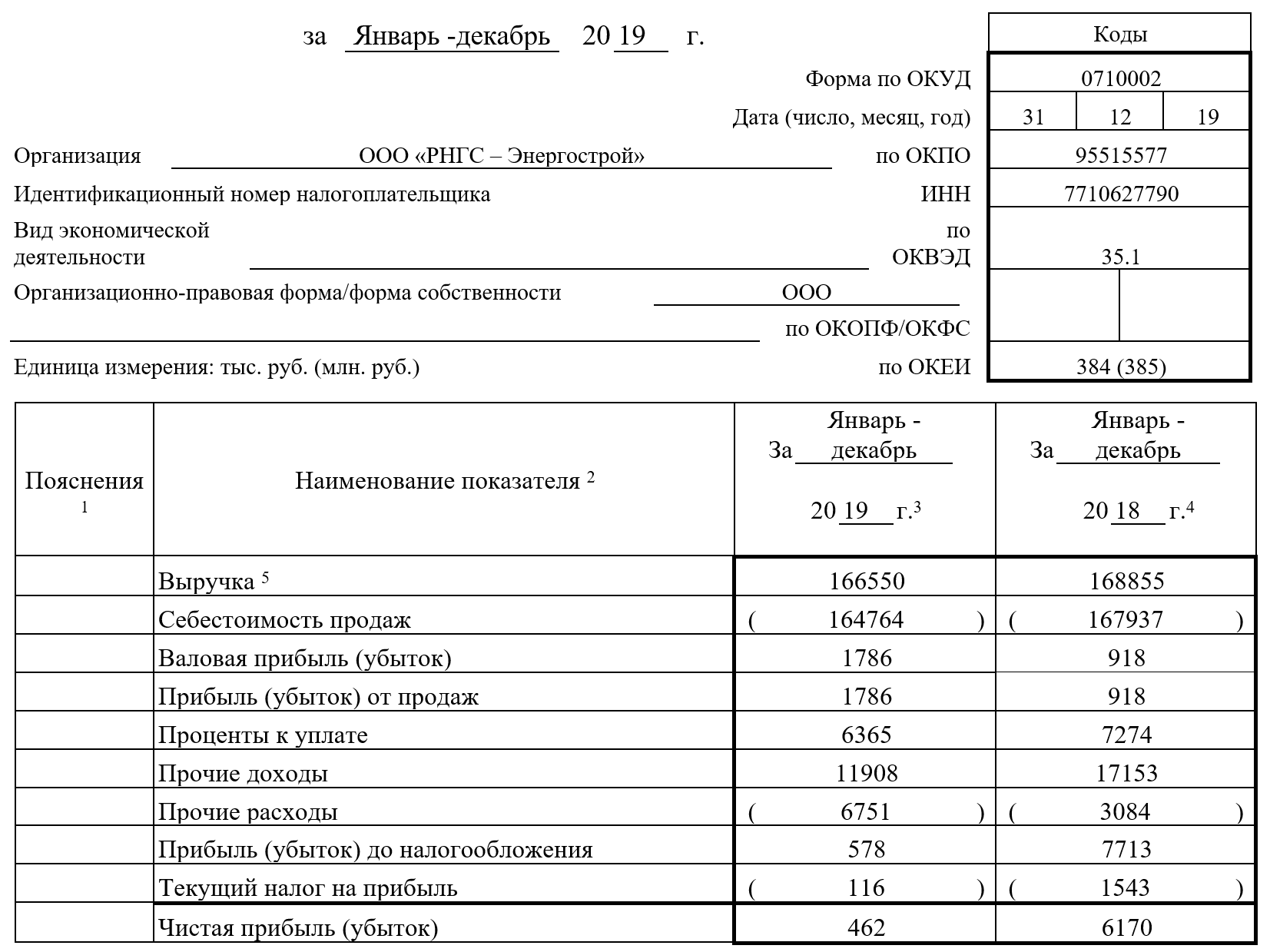

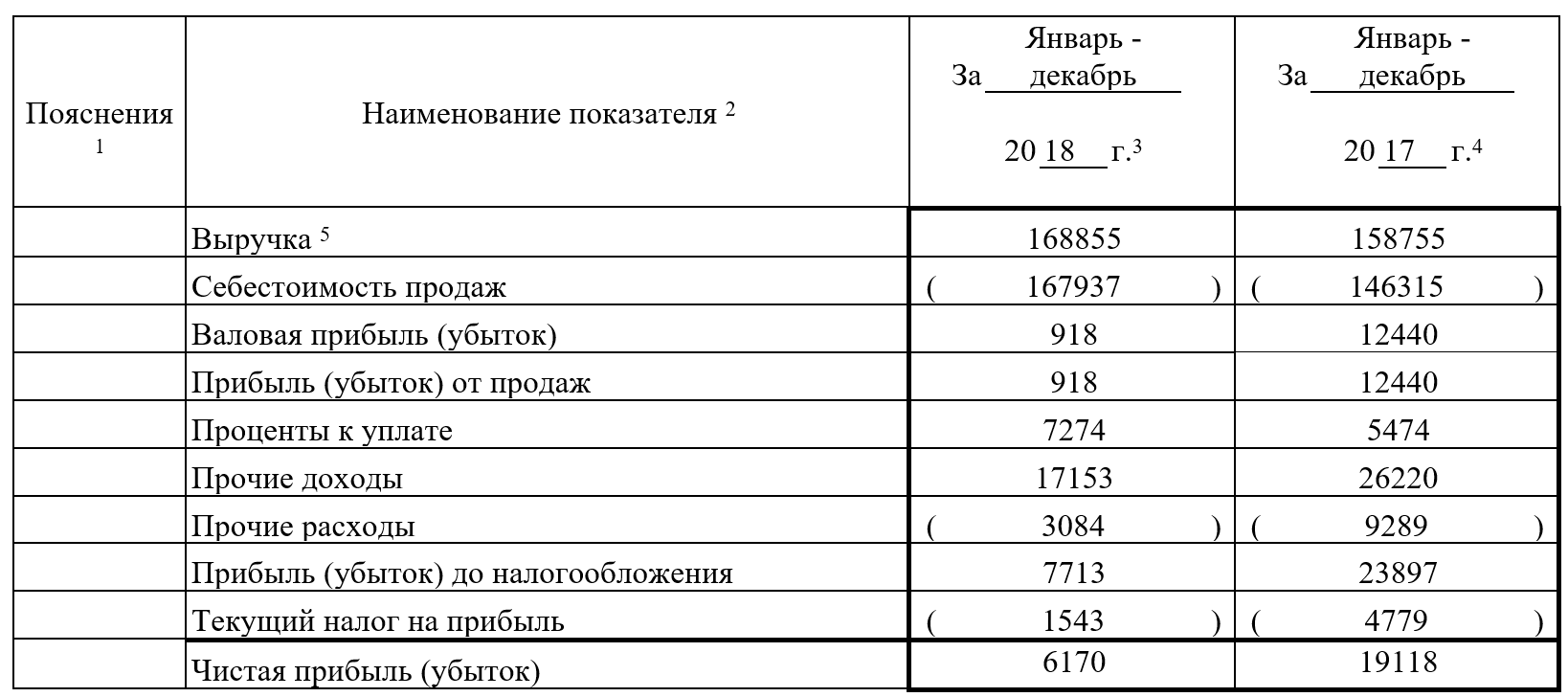

В качестве основы для более детального анализа формирования прибыли выступает в первую очередь, форма № 2 «Отчет о финансовых результатах» бухгалтерской отчетности, в содержании которой находятся данные о величине выручки от продаж готовой продукции (работ, услуг) без учета налогов; себестоимости реализованных товаров; коммерческих и управленческих расходов; прочих доходов и расходов; чистой прибыли, а также расшифровку отдельных прибылей и убытков.

На первом этапе процесса анализа определяется валовая прибыль. Она рассчитывается как разница между выручкой от продажи продукции и ее себестоимостью:

ВП = В – С,

где В - выручка хозяйствующего субъекта, полученная от реализации продукции;

С - себестоимость продукции (работ, услуг).

На следующем этапе проводится расчет прибыли от продаж (Ппр) по формуле

Ппр = ВП - Рком – Рупр,

где Рком – коммерческие расходы;

Рупр – управленческие расходы.

С учетом сальдо прочих доходов и расходов определяется прибыль до налогообложения.

Далее производится расчет прибыли до налогообложения (Пдон)

Пдон = Ппр ± операционные доходы и расходы ± внереализационные доходы и расходы,

При анализе и расчетах финансовых результатов зачастую используются и другие показатели прибыли, которые различаются по своей структуре. Так, например, маржинальная прибыль определяется разницей между выручкой и переменными расходами, а экономическая прибыль – это прибыль до уплаты налогов и процентов за пользование заемными средствами.

После того, как были установлены отложенные налоговые активы и обязательства, рассчитывается текущий налог на прибыль и чистая прибыль отчетного периода. Общепринятая формула для расчета чистой прибыли (ЧП):

ЧП = Пдон – Нпр. тек.,

где Нпр. тек. – текущий налог на прибыль.

Таким образом, анализ финансовых результатов деятельности предприятия направлен на выявление тенденций и пропорций прибыли, которые сложились в распределении прибыли за отчетный год в сравнении с предыдущим годом. По итогам анализа разрабатываются рекомендации по преобразованию этих пропорций в распределении прибыли и более разумному ее использованию.

1.3. Способы повышения финансовых результатов предприятия

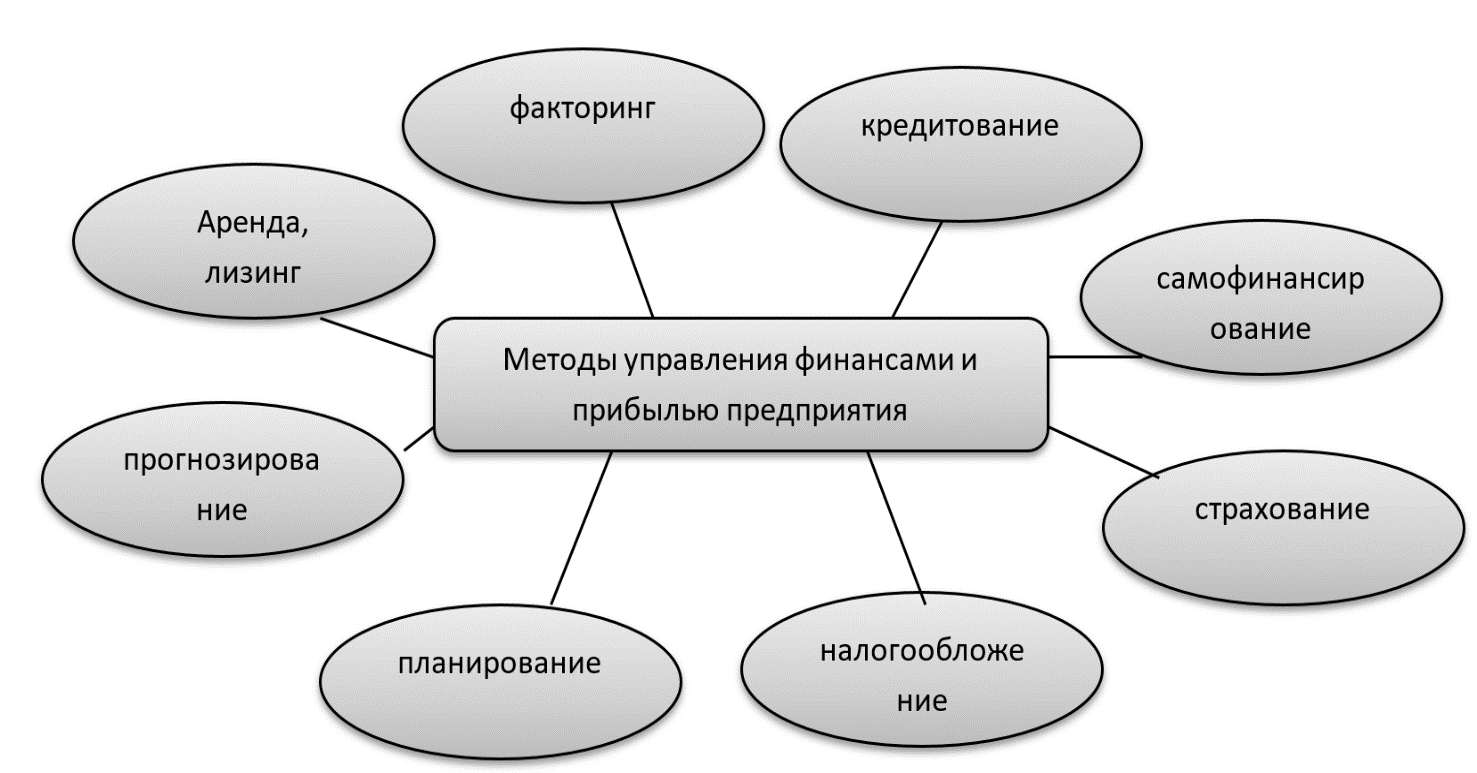

Методы управления финансовыми ресурсами и прибылью в организации включают в себя совокупность структурных элементов, которые отображены на рисунке 3.

Рисунок 3. Методы управления финансами и прибылью предприятия

Для улучшения системы управления коммерческой деятельностью предприятия также необходимо наличие четкой постановки целей коммерческой деятельности, выбор и согласованность критериев оценки ожидаемых и полученных результатов, рост успешности выбранных стимулов, побуждающих к командной работе на должном уровне, а также выбор рациональных форм управления, распределение обязанностей, прав и ответственности и поиск эффективных методов, обеспечивающих высокое качество принимаемых коммерческих решений.

Каждый предприниматель рано или поздно сталкивается с проблемами поиска путей повышения эффективности своей деятельности. Такой поиск приводит к нахождению решения путем увеличения выручки от реализации или сокращения затрат. Сокращение затрат - очень непростой способ достижения роста рентабельности своей деятельности. Гораздо более целесообразным является изыскание резервов роста выручки с помощью новых маркетинговых подходов (инструментов продвижения) и оптимизации сбытовой политики.

Схематично основные направления мер по повышению прибыли хозяйствующего субъекта перечислены на рисунке 4.

Рисунок 4. Основные направления мер по повышению прибыли хозяйствующего субъекта

Исходя из данный рисунка 4 можно увидеть, что основой для повышения прибыльности является рост производительности труда и увеличение продаж. В свою очередь, данные факторы основываются на использовании других резервов, которые в каждом конкретном случае являются индивидуальными и отражают особенности хозяйствующего субъекта и специфику его деятельности.

При этом возрастание выручки также возможно в двух направлениях — увеличиваем цену и переходим в другой сегмент или наращиваем объемы продаж. С ценой сложнее — конкуренты могут переманить клиентов на свою сторону, мотивируя беспрецедентной выгодой. А вот с объемами возможны варианты. И здесь на помощь придет предпринимателю не только искусство продаж, которым он владеет или планирует овладеть более виртуозно, но и стройная система управления всей коммерческой деятельностью его любимого детища — его предприятия.

В процессе управления прибылью организации разрабатывают собственную финансовую политику развития, которая представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения, разрабатывается и реализуется в рамках общей стратегии предприятия.

Управление прибыльной деятельностью практически невозможно рассматривать как отдельный элемент. Она входит в состав системы управления предприятием в целом и неразрывна с такими системами как управление технологической, экономической и финансовой деятельностью.

Подведем итог по первой главе: в ней были рассмотрены теоретические вопросы, связанные с изучением формирования финансовых результатов на предприятии, исследованы виды прибыли, а также рассмотрены способы ее анализа. На основе представленного материала можно сделать вывод, что главной задачей анализа формирования и использования финансовых результатов является выявление тенденций и пропорций прибыли, которые сложились в распределении прибыли за отчетный год в сравнении с предыдущим годом. По итогам анализа разрабатываются рекомендации по преобразованию этих пропорций в распределении прибыли и более разумному ее использованию. Использование и распределение прибыли на предприятии должно происходить таким образом, чтобы эффективность и объемы производства с течением времени возрастали, и само предприятие стремилось к дальнейшему его развитию в сфере производства и к увеличению его объемов и результатов финансово-хозяйственной деятельности.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ НА ПРИМЕРЕ ООО «РНГС – ЭНЕРГОСТРОЙ»

2.1. Организационно-экономическая характеристика предприятия

Практическая часть исследования проводилась на базе общества с ограниченной ответственностью (сокращенно – ООО) «РНГС – Энергострой», которое образовано и зарегистрировано 10 мая 2006 г. в соответствии с российским законодательством.

Юридический адрес: 123104, город Москва, Большая Бронная улица, 23 стр.1.

Генеральный директор - Артамонова Лариса Павловна.

В соответствии с Уставом, основной вид хозяйственной деятельности ООО «РНГС – Энергострой» - производство, передача и распределение электроэнергии.

На рисунке 5 приведена организационная структура управления рассматриваемого предприятия.

Ген. директор

Финансовый отдел

Отдел продаж

Отдел кадров

Транспортный отдел

Рабочие

Секретарь

Отдел снабжения

Водитель

Бухгалтерия

Логист

Финансовый директор

Склад материалов

Главный энергетик

Рисунок 5. Организационная структура управления ООО «РНГС – Энергострой»

Организационная структура ООО «РНГС – Энергострой» является линейно-функциональной. Такая структура управления широко распространена на российских предприятиях и считается наиболее оптимальной в современных условиях.

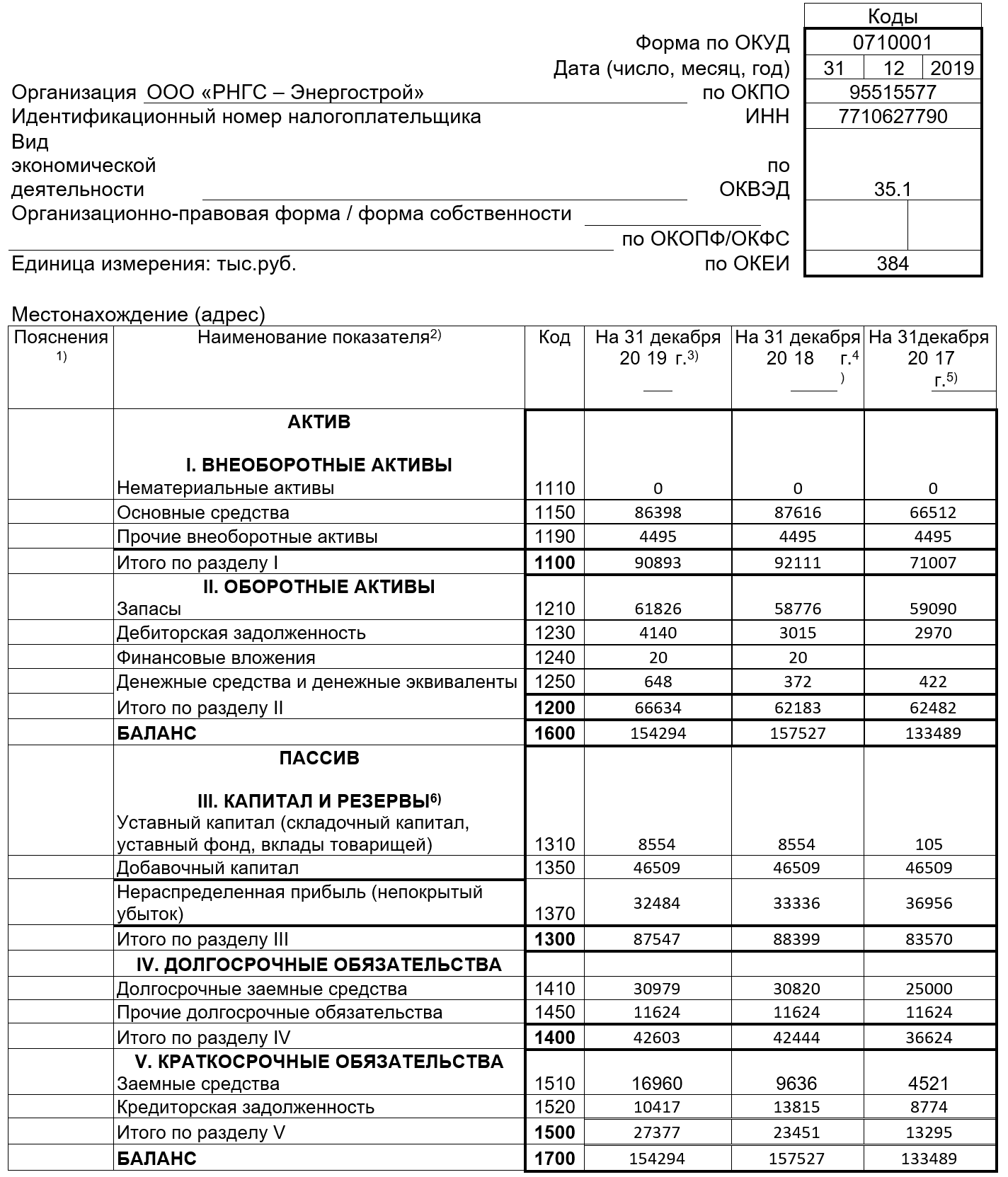

Рассмотрим динамику технико-экономических показателей ООО «РНГС – Энергострой», рассчитанные на основе бухгалтерской отчетности (см. Приложение 1-2) (см. таблица 1).

Таблица 1

Динамика основных технико-экономических показателей ООО «РНГС – Энергострой» в 2017-2019 гг.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Темп изменения, % |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Выручка от продаж, тыс. руб. |

158755 |

168855 |

166550 |

106,36 |

98,63 |

|

Среднесписочная численность, чел |

155 |

153 |

153 |

96,36 |

100,00 |

|

Фонд оплаты труда, тыс. руб. |

38900 |

40400 |

40000 |

103,86 |

99,01 |

|

Среднемесячная зараб. плата, тыс. руб. |

20,9 |

22,0 |

21,8 |

105,3 |

99,09 |

|

Производительность труда, тыс. руб./чел. |

1024,23 |

1103,63 |

1088,56 |

107,75 |

98,63 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

66512 |

87616 |

86398 |

131,73 |

98,61 |

|

Фондоотдача, руб./руб. |

2,4 |

1,9 |

1,9 |

79,17 |

100,00 |

|

Среднегодовая величина оборотных активов, тыс. руб. |

62482 |

62183 |

66634 |

99,52 |

107,17 |

|

Коэф-нт оборачиваемости оборотных средств, тыс. руб. |

2,5 |

2,7 |

2,5 |

108,00 |

92,60 |

|

Период оборота, дни |

146 |

135 |

146 |

92,47 |

108,15 |

|

Себестоимость реализованной продукции, тыс. руб. |

146315 |

167937 |

164764 |

114,78 |

98,11 |

|

Затраты на 1 рубль выручки от продаж, руб. |

0,922 |

0,995 |

0,989 |

107,92 |

99,40 |

|

Прибыль от продаж, тыс. руб. |

12440 |

918 |

1786 |

7,38 |

194,55 |

|

Чистая прибыль, тыс. руб. |

19118 |

6170 |

462 |

32,27 |

7,49 |

|

Рентабельность продаж (по чистой прибыли), % |

12,0 |

3,6 |

0,3 |

30,0 |

8,33 |

Полученные данные показали, что наблюдалась тенденция снижения выручки от продаж. В 2019 г. ее сумма составила 166,5 тыс. руб., что говорит о сокращении объема продажи продукции, однако в результате того, что себестоимость снизилась более значительно (98,63%> 98,11%).

Произошло снижение среднесписочной численности персонала в 2018 г., темп изменения составил 96,36%. В общем на заработную плату было израсходовано 40 млн. руб., это на 0,99% меньше, чем в 2018 г. В среднем за месяц работник получал 21,8 тыс. руб., что на 0,91% ниже, чем в 2018 г.

Производительность труда составила 1088,6 тыс. руб. Она уменьшилась на 1,37%. В 2018 г., наоборот произошло увеличение производительности труда на 7,75%, но это ниже темпов роста среднемесячной зарплаты.

За последние три года шло увеличение стоимости основных фондов, но в 2019 г. она снизилась на 1,39% их сумма составила 86398 тыс. руб. Обобщающий показатель эффективности использования основных фондов – фондоотдача снизился в 2017-2019 гг. на 20,83%.

Деловая активность предприятия ухудшилась, так как коэффициент оборачиваемости снизился, а период оборота вырос. В 2019 г. в производстве был задействован оборотный капитал в сумме 66634 тыс. руб. Он увеличился на 7,17% по сравнению с 2018 г.

Себестоимость за рассматриваемый период снизилась. В 2019 г. она уменьшилась на 1,89%, а в 2018 г. увеличилась - на 14,78%. Показатель себестоимости был ниже выручки от продаж. Затраты на 1 рубль выручки от продаж снизились. Наибольшее снижение произошло в 2019 г. - на 0,6%. Наименьшие затраты на 1 рубль выручки приходились на 2017 г. - 92 копейки, но несмотря на это, занимали высокий уровень затрат.

Предприятие прибыльное. Прибыль от продаж в 2019 г. составила 1786 тыс. руб., или 1,07% от выручки. Она увеличилась на 94,55% по сравнению с 2018 г. Полученная чистая прибыль составила 462 тыс. руб. Она уменьшилась на 7,49% по сравнению с 2018 г. Предприятие имело низкую рентабельность. В 2019 г. рентабельность продаж по чистой прибыли уменьшилась на 8,33 % и составила 0,3%. В 2018 г. рентабельность уменьшилась на 30% по сравнению с 2017 г. Изменение показателей прибыли до налогообложения и чистой прибыли за 2019 год отрицательное, так как наблюдается их сокращение по отношению к данным 2018 года.

2.2. Анализ формирования и использования финансовых результатов предприятия

На основе данных отчета о финансовых результатах (см. Приложение 1) сформируем таблицу для анализа состава и динамика прибыли ООО «РНГС – Энергострой» за 2017–2019 гг. (см. таблица 2).

Таблица 2

Состав и динамика финансовых результатов, тыс. руб.

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Темп изменения, % |

|

|

2018г./ |

2019 г./ |

||||

|

2017 г. |

2018 г. |

||||

|

Выручка |

158755 |

168855 |

166550 |

106,36 |

98,63 |

|

Себестоимость продаж |

146315 |

167937 |

164764 |

114,78 |

98,11 |

|

Валовая прибыль |

12440 |

918 |

1786 |

7,38 |

194,55 |

|

Прибыль от продаж |

12440 |

918 |

1786 |

7,38 |

194,55 |

|

Проценты к уплате |

5474 |

7274 |

6365 |

132,88 |

87,50 |

|

Прочие доходы |

26220 |

17153 |

11908 |

65,42 |

69,42 |

|

Прочие расходы |

9289 |

3084 |

6751 |

33,20 |

218,90 |

|

Прибыль до налогообложения |

23897 |

7713 |

578 |

32,28 |

7,49 |

|

Текущий налог на прибыль |

4779 |

1543 |

116 |

32,29 |

7,52 |

|

Чистая прибыль |

19118 |

6170 |

462 |

32,27 |

7,49 |

Расчеты показали, что в 2019 г. предприятие получило чистую прибыль в размере 462 тыс. руб., что ниже, чем в 2018 г. на 5708 тыс. руб. Уменьшение прибыли произошло в следствии снижения прибыли до налогообложения на 7135 тыс. руб. (7,49%). В 2019 г. по сравнению с 2018 г. прибыль до уплаты налогов снизилась на 1427 тыс. руб. или 7,52%. Это произошло за счет снижения прочих доходов на 69,42% и процентов к уплате на 87,5%.

Из таблицы видно, что выручка от реализации предприятия в 2019 г. уменьшилась по сравнению с 2018 г. В 2019 г. ее сумма составила 166,5 тыс. руб., что говорит о сокращении объема продажи продукции, однако в результате того, что себестоимость снизилась более значительно на 3173 тыс. руб. В результате, эффективность основной деятельности ООО «РНГС – Энергострой» повысилась, так как темп изменения выручки опережал темп изменения себестоимости реализованной продукции. Это позволило предприятию увеличить прибыль от реализации продукции на 868 тыс. руб.

Валовая прибыль за исследуемый период увеличивается, что положительно отражается на финансово–хозяйственной деятельности предприятия. Прочие доходы в 2018 году составляли 17153 тыс. руб., а в 2019 году 11908 тыс. руб. Снижение прочих доходов является отрицательной тенденцией. Прибыль до налогообложения в 2018 году составляла 7713 тыс. руб. В 2019 году данный показатель еще снизился и составил 518 тыс. руб.

Как видно из таблицы, чистая прибыль за исследуемый период снижается, что является отрицательной динамикой для предприятия. В 2019 году по сравнению с 2018 годом чистая прибыль рассматриваемой организации снизилась на 5708 тыс. руб. и на конец 2019 года установилась на уровне 462 тыс. руб.

Далее следует провести оценку структуры прибыли, для этого сведем к единому значению все доходы и расходы, что представлено в таблице 3.

Таблица 3

Структура доходов и расходов ООО «РНГС – Энергострой», %

|

Наименование показателя |

2018 г. |

2019 г. |

2019 г./ 2018 г. (+, –) |

|

Доходы |

100 |

100 |

0 |

|

Выручка |

87,36 |

90,11 |

2,75 |

|

Себестоимость продаж |

86,89 |

89,15 |

2,26 |

|

Валовая прибыль |

0,47 |

0,97 |

0,49 |

|

Прибыль от продаж |

0,47 |

0,97 |

0,49 |

|

Проценты к уплате |

3,76 |

3,44 |

-0,32 |

|

Прочие доходы |

8,87 |

6,44 |

-2,43 |

|

Прочие расходы |

1,60 |

3,65 |

2,06 |

|

Прибыль до налогообложения |

3,99 |

0,31 |

-3,68 |

|

Чистая прибыль |

0,80 |

0,06 |

-0,74 |

В общей структуре доходов выручка 2019 году по сравнению с 2018 годом увеличивает свою долю, в 2019 году занимает 90,11%.

Доля себестоимости продаж в общей структуре доходов за исследуемый период увеличивается, а доля прибыли от продаж резко снижается, что является отрицательной тенденцией для предприятия.

Чистая прибыль составляет всего 0,06% от всех полученных доходов. Таким образом, проведенный анализ показал, что выручка снижается, при этом уровень себестоимости увеличивается, прибыль снижается, что приводит к понижению уровня собственного капитала за счет прибыли.

Анализ затрат на 1 рубль выручки от продаж предприятия приведен ниже в таблице 4.

Таблица 4

Анализ затрат на 1 рубль выручки за 2018г.-2019г.

|

Наименование показателя |

2018 год |

2019 год |

Отклонение |

Темп изменения, % |

|

Выручка от реализации, тыс. руб. |

168855 |

166550 |

-2305 |

98,63 |

|

Полная себестоимость реализации, тыс. руб. |

167937 |

164764 |

-3173 |

98,11 |

|

Затраты на 1 руб. выручки от продаж, руб. |

0,995 |

0,989 |

-0,006 |

99,4 |

ΔЗатр = 0,989 – 0,995 = -0,006 тыс. руб.

То есть имеет место экономия затрат на 1 рубль продукции.

1. Анализ влияния себестоимости на произошедшее изменение затрат на 1 рубль:

ΔЗатрS = S1 / Q(P)1 - S0 / Q(P)1 = 164764 / 166550 - 167937 / 166550 = 0,989 - 1,008 = -0,019

2. Влияние выручки на изменение затрат на 1 рубль:

ΔЗатрQ(P) = S0 / Q(P)1 - S0 / Q(P)0 = 167937 / 166550 - 167937 / 168855 = 1,008 - 0,994 = +0,014

Таким образом, снижение затрат на 1 рубль реализованной продукции в отчетном году по сравнению с базовым на 0,006 руб./руб. обусловлено снижением себестоимости на 0,019 руб./руб. и увеличением выручки от продаж на 0,014 руб./ руб.

Рассчитаем влияние факторов на сумму прибыли от реализации, используя данные таблицы 5.

Таблица 5

Исходные данные для факторного анализа прибыли от продаж предприятия

|

Наименование показателя |

План |

План, пересчитанный на фактический объем продаж |

Факт |

|

Выручка от реализации продукции за вычетом НДС, и других отчислений (В) |

168855 |

158755 |

166550 |

|

Полная себестоимость реализуемой продукции (З) |

167937 |

146315 |

164764 |

|

Прибыль от реализации продукции (П) |

918 |

12440 |

1786 |

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 868 тыс. руб.:

ΔП=1786 – 918=868, или на 94,5%.

1.При сравнении прибыли плановой и условной, рассчитанной исходя из объема, но при плановой себестоимости, узнаём, насколько она изменилась за счет объема:

ΔП(VPN,уд) = 12440 - 918 = +11522 тыс. руб.

2.Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения плана:

k=158755 ÷ 168855 ×100 - 100 = -5,9% (процент роста объема продаж)

ΔПVPN = 918× (-5,98) % / 100 = -54,896 тыс. руб.

3.Определим влияние структурного фактора (ΔП(VPN,уд) - ΔПVPN):

ΔПуд = 11522 – (-54,896) = +11576,896 тыс. руб.

4.Влияние изменения себестоимости на прибыль находится путем сравнения фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

ΔПс = 146315 - 164764 = -18449 тыс. руб.

5. Изменение суммы прибыли за счет цен определяется сопоставлением фактической выручки с условной:

ΔПц = 166550 - 158755 = +7795 тыс. руб.

Общее изменение прибыли от данных факторов находится путем суммирования:

ΔП= -54,896+11576,896-18449+7795=868 тыс. руб.

Обобщение результатов факторного анализа прибыли от продаж произведем с помощью таблицы 6.

Таблица 6

Обобщение результатов факторного анализа прибыли от продаж

|

Общее изменение прибыли |

Влияние на прибыль от продаж (+, -), тыс. руб. |

||||

|

первого фактора (изменение количества реализованной продукции) |

второго фактора (влияние только объема продаж) |

третьего фактора (влияние структурного фактора) 11522*(-54,9) |

четвертого фактора (влияние изменения себестоимости) |

пятого фактора (изменение цены) |

|

|

+868 |

+11522 |

-54,9 |

+11576,896 |

-18449 |

+7795 |

В ООО «РНГС – Энергострой» сумма прибыли возросла в основном за счет увеличения цен, это означает, что качество прибыли низкое. В связи с повышением себестоимости сумма прибыли уменьшилась на 18449 тыс. руб. Таким образом, темпы роста цен на продукцию выше темпов роста цен на потребленные ресурсы.

Проведем анализ распределения прибыли предприятия ООО «РНГС – Энергострой», что представлено ниже в таблице 7.

Таблица 7

Данные о распределении чистой прибыли

|

Наименование показателя |

Значение |

Абс. откл. +,– |

|

|

2018 г. |

2019 г. |

2019/2018 |

|

|

Чистая прибыль отчетного периода, тыс. руб. |

6170 |

462 |

-5708 |

|

Нераспределенная прибыль прошлом году, тыс. руб. |

25939 |

33336 |

7397 |

|

Нераспределенная прибыль в отчетном году, тыс. руб. |

33336 |

32484 |

-852 |

|

Использование прибыли: |

|||

|

Капитализация прибыли, тыс. руб. |

7397 |

0 |

-7397 |

Приведенные данные показывают, что в ООО «РНГС – Энергострой» на капитальные вложения отправлено 100% от чистой прибыли только в 2018 году. Кроме того, предприятие потребляет всю чистую прибыль и нераспределенную прибыль прошлых лет, что в конечном итого может привести к убыткам предприятия.

Рассчитаем показатели рентабельности ООО «РНГС – Энергострой» за 2017–2019 годы, что представлено в таблице 8.

Таблица 8

Динамика показателей рентабельности ООО «РНГС – Энергострой», %

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Динамика 2019 г.к 2017 г.% |

|

Рентаб-ть продукции (валовая прибыль/себестоимость), % |

8,5 |

0,5 |

1,1 |

-7,4 |

|

Рентаб-ть продаж (прибыль от продаж / выручка), % |

7,8 |

0,5 |

1,1 |

-6,8 |

|

Рентаб-ть активов (чистая прибыль/активы), % |

13,3 |

4,0 |

0,3 |

-13,0 |

|

Рентаб-ть оборотных активов (чистая прибыль/оборотные активы), % |

30,6 |

9,9 |

0,7 |

-29,9 |

|

Рентаб-ть собственного капитала (чистая прибыль/собственный капитал), % |

23,6 |

7,0 |

0,5 |

-23,1 |

|

Рентаб-ть продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % |

12,0 |

3,6 |

0,3 |

-11,7 |

Наглядно динамику показателей рентабельности отразим на рисунке 6.

Рисунок 6. Динамика показателей рентабельности ООО «РНГС – Энергострой», %

Рентабельность активов составляет 0,3%. За анализируемый период данный показатель снизился на 13%. За отчетный период каждый рубль собственного капитала организации принес 0,5 руб. чистой прибыли. За анализируемый период данный показатель снизился на 23,1%.

Рентабельности продаж по чистой прибыли рана 0,3%. Следует обратить внимание на достаточно низкую рентабельность продаж, которая свидетельствует о высокой затратоемкости продукции.

Подводя итоги анализа, следует отметить следующие проблемы формирования финансовых результатов ООО «РНГС – Энергострой»:

- увеличение расходов, что ведет к снижению чистой прибыли;

- снижение всех показателей рентабельности;

- снижение прочих доходов предприятия.

На устранение выявленных проблем и должны быть направлены в первую очередь управленческие решения руководства ООО «РНГС – Энергострой».

2.3. Разработка рекомендаций по повышению прибыли предприятия

Для ООО «РНГС – Энергострой» можно предложить следующие пути повышения оптимизации механизма формирования и использования прибыли:

- для сокращения дебиторской задолженности предприятию можно

рассмотреть вариант факторинга.

- модернизация котельных за счет приобретения нового энергосберегающего оборудования;

- освобождение от излишнего и устаревшего оборудования, через его продажу или предоставление в аренду.

Представленные выше мероприятия позволят снизить издержки предприятия и максимизировать прибыль.

ООО «РНГС – Энергострой» также можно предложить продать излишнее и устаревшее оборудование, что позволит избавиться от ненужной аппаратуры и получить дополнительные финансовые ресурсы.

Расчет расходов и доходов от продажи оборудования представлен в таблице 9.

Таблица 9

Расчет расходов и доходов от продажи оборудования ООО «РНГС – Энергострой»

|

Наименование показателя |

Сумма, тыс. руб. |

|

Возможные затраты на подготовку оборудования к продаже: |

180 |

|

1. Ремонтные работы |

105 |

|

2. Прочие расходы |

75 |

|

Планируемы доходы от продажи излишнего и устаревшего оборудования: |

445 |

|

Экономический эффект |

265 |

Из таблицы 9 видно, что ООО «РНГС – Энергострой» имеет возможность получить дополнительный поток финансовых средств от продажи излишнего и устаревшего оборудования.

В данной ситуации основная задача заключается в поддержание ликвидности компании на текущем уровне в операционной и финансовой деятельности.

1. Для сокращения дебиторской задолженности рассматриваемому предприятию следует рекомендовать рассмотреть вариант применения факторинга. Это относительно новый механизм финансирования, который в настоящий момент не пользуется большой популярностью среди промышленных предприятий. Однако это может быть выходом из сложившейся ситуации. В любом случае при нехватке оборотного капитала компания будет обращается за займом.

При сравнении применения факторинга с традиционными формами банковского кредитования для рассматриваемого предприятия более целесообразным является применение факторинга.

Сравнение факторинга и банковского кредитования представлена в таблице 10.

Таблица 10

Сравнение факторинга и банковского кредитования

|

Факторинг |

Кредит |

|

Погашается из денег, поступающих от дебиторов клиента |

Кредит возвращается банку заемщиком |

|

Не требует залогового обеспечения |

Необходим залог |

|

Размер финансирования не ограничивается, а растет параллельно с увеличением продаж |

Оформляется на фиксированную сумму |

|

Оплата осуществляется в день возврата сумм от дебиторов |

Оплата осуществляется в строго оговоренный день |

|

Факторинговая компания берет на себя риск неплатежа, выступая в качестве страховщика финансовых рисков, если это предусмотрено договором |

Банк не оказывает дополнительных услуг кроме расчетно-кассового обслуживания |

В городе в настоящий момент три финансовые компаний оказывающие услуги по заключению факторинга (ВТБ Факторинг, ФТК, Национальная факторинговая компания). Проценты по факторингу во много завысят от клиента и дебитора. Если риски по заключению сделки берет на себя клиент, то процент составит как средневзвешенная ставка по кредиту (на 2019 год от 181 дня до 1 года 11,12 % годовых), если риски берет дебитор, то все зависит от рейтинга дебитора и увеличение по процентам от стоимости заемного капитала могут составит от3%до 7%.

Таким образом максимальное значение по процентной ставке может достичь 18,12% с учетом всех комиссии. В любом случае стоимость заемного капитала ниже стоимости собственного капитала значит для предприятия целесообразно использовать механизм факторинга, как способа снижение дебиторской задолженности. Еще одним аргументом в пользу факторинга может служить увеличение чистой прибыли компании за счет сокращения внереализационных расходов, так как затраты на создание резервов по сомнительным долгам и проценты по факторингу включаются в эти затраты.

Наиболее приемлемым вариантом внедрения факторинга для рассматриваемой организации будет сотрудничество с компанией ЗАО Банк «Национальная Факторинговая Компания». На балансе ООО «РНГС – Энергострой» величина дебиторской задолженности равняется 4140 тыс. руб. Заключение договора с ЗАО Банк «НФК» должно происходить на условиях:

1. сумма факторинговой операции 2194 тыс. руб.;

2. аванс - 90 %, резерв - 10 %;

3. комиссия фирмы - 3 %.

Расчет целесообразности использования факторинга в ООО «РНГС – Энергострой» представлен в таблице 11.

Таблица 11

Расчет экономического эффекта при применении факторинга

|

Наименование показателя |

Сумма, тыс. руб. |

|

Сумма факторинговой операции |

2194 |

|

Получено 90% суммы оплаты от факторинговой компании |

2194*0,9=1974,6 |

|

Оплата услуг факторинговой компании (3% от суммы сделки) |

1974,6*0,03=59,24 |

|

Экономический эффект при условии использования факторинга |

1974,6-59,24=1915,36 |

Таким образом, применение факторинга является целесообразным для ООО «РНГС – Энергострой», потому что его последствия освобождаются денежные средства в сумме 1915,36 тыс. руб. После этого сумма дебиторской задолженности снизится до 2165,4 тыс. руб.

2. Мероприятия по модернизации котельных за счет приобретения нового энергосберегающего оборудования. Для модернизации котельных за счет приобретения нового энергосберегающего оборудования необходимо выполнить комплекс следующих мероприятий (см. табл. 12).

Таблица 12

Мероприятия по модернизации котельных за счет приобретения нового энергосберегающего оборудования

|

Наименование мероприятий |

Планируемый объем затрат, тыс. руб. |

Всего |

||||

|

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

||

|

Проведение энергоаудита |

120,0 |

120,0 |

||||

|

Приобретение нового энергосберегающего оборудования |

13800,0 |

12700,0 |

26500,0 |

|||

|

Реконструкция технологических паропроводов и конденсаторов |

2000,0 |

1800,0 |

3800,0 |

|||

|

Внедрение системы автомат. управления |

460,0 |

800,0 |

800,0 |

372,0 |

200,0 |

2632,0 |

|

Итого: |

16260,0 |

15420,0 |

800,0 |

372,0 |

200,0 |

33052,0 |

Комплекс тепловых энергоустановок будет построен на условиях частно-государственного партнерства в пропорции 50 на 50.

Структура источников финансирования выглядит следующим образом: 18052 тыс. рублей в строительство котельной инвестирует ООО «РНГС – Энергострой», 15000 тыс. руб. вложит государство.

Реализация этого бизнес-проекта позволит ООО «РНГС – Энергострой» увеличить КПД котлов до 40%. Расчетный объем годовой экономии финансовых средств в условиях 2019 г., необходимых для функционирования котельных, составляет:

(1561 – 1292,2) х 80,9 = 21745 тыс. руб.

Прогноз экономического эффекта представлен в таблице 13.

Таблица 13

Прогноз экономического эффекта, тыс. руб.

|

Наименование показателя |

2019 г. |

Прогнозный |

Отклонение |

|

Выручка от реализации продукции |

166550 |

166550 |

0 |

|

Полная себестоимость продукции |

164764 |

143019 |

-21745 |

|

Прибыль от реализации |

1786 |

23531 |

21745 |

|

Налог на прибыль (20%) |

357 |

4706 |

4349 |

|

Чистая прибыль предприятия |

1429 |

18825 |

17396 |

|

Рентабельность продаж, % |

1,07 |

14,13 |

13,06 |

|

Рентабельность конечной деятельности, % |

0,85 |

11,30 |

10,45 |

Прибыль предприятия увеличится на 17396 тыс. руб., рентабельность продаж увеличится на 13,06%, рентабельность конечной деятельности возрастет на 10,45%. Реализация этого проекта позволит предприятию увеличить КПД котлов до 40%. Таким образом, можно сделать вывод, что предложенные мероприятия ООО «РНГС – Энергострой» приведут к экономии затрат и расширению объема деятельности, это позволит предприятию развиваться, повышать свой финансовый и конкурентный потенциал.

ЗАКЛЮЧЕНИЕ

Анализ формирования и использования финансовых результатов предприятия является основой финансового управления современным предприятием. В рыночной экономике прибыль предприятия отражает конечные результаты его деятельности и определяется на основе расчета комплекса различных показателей. Чтобы провести количественный анализ, необходимо иметь на руках основную бухгалтерскую документацию –отчет о финансовых результатах (именно там можно найти всю необходимую информацию). Индикаторы нужно изучать в динамике, поэтому отчеты требуются за последние 2-3 года.

В общем плане методика анализа прибыли предназначена для формирования достоверной оценки имеющихся финансовых ресурсов, их размещения и использования в процессе финансовой деятельности, выявления ресурсов мобилизации и улучшения финансового состояния.

ООО «РНГС – Энергострой» создано на основании Гражданского кодекса РФ в качестве коммерческой организации с целью получения прибыли.

Анализ основных финансовых показателей позволил сделать вывод, что предприятие прибыльное. Прибыль от продаж в 2019г. составила 1786 тыс. руб., или 1,07% от выручки. Она увеличилась на 94,55% по сравнению с 2018 г. Полученная чистая прибыль составила 462 тыс. руб. Она уменьшилась на 7,49% по сравнению с 2018г.

Изменение показателей прибыли до налогообложения и чистой прибыли за 2019 год отрицательное, так как наблюдается их сокращение по отношению к данным 2018 года.

Из проведенных анализов можно выделить следующие проблемы: на предприятии изношены основные средства, рост дебиторской задолженности, высокий уровень затрат, снижение прочих доходов и расходов.

Для ООО «РНГС – Энергострой» можно предложить следующие пути повышения оптимизации механизма формирования и использования прибыли:

- для сокращения дебиторской задолженности предприятию можно

рассмотреть вариант факторинга.

- модернизация некоторых котельных;

- освобождение от излишнего и устаревшего оборудования, через его продажу или предоставление в аренду.

Для сокращения дебиторской задолженности предприятию было предложено рассмотреть вариант факторинга. Вследствие этого освободятся денежные средств в сумме 1915,36 тыс. руб. После этого сумма дебиторской задолженности снизится до 2165,4 тыс. руб.

При внедрении мероприятий по модернизации котельных, увеличится КПД котельных от 25% до 40%, которые позволят сэкономить денежные средства и улучшать экологическую обстановку вокруг котельной. Прибыль ООО «РНГС – Энергострой» увеличится на17396 тыс. руб., рентабельность продаж увеличится на 13,06%, рентабельность деятельности возрастет на10,45%.

При продаже излишнего и устаревшего оборудования предприятие получит дополнительный поток финансовых средств в размере 265 тыс. руб.

Можно сделать вывод, что предложенные мероприятия по повышению уровня прибыли ООО «РНГС – Энергострой» приведут к экономии затрат и расширению объема производственной деятельности, это позволит рассматриваемому предприятию развиваться и активно реализовать свой стратегический потенциал.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации от 30 ноября 1994 года N 51-ФЗ

2. Налоговый кодекс Российской Федерации 31 июля 1998 года N 146-ФЗ

3. Трудовой кодекс РФ от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019)

4. Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 31.12.2017) «О консолидированной финансовой отчетности»

5. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция)

6. Абрютина М. С. Финансовый анализ / М.С. Абрютина. - М.: Дело и сервис, 2017. - 192 c.

7. Андрухив А.А. Анализ финансовых результатов деятельности предприятия // Экономика в теории и практике: актуальные вопросы и современные аспекты (сборник статей). - 2020. - С. 98-100.

8. Базовкина Е.А. Анализ финансового результата деятельности предприятия // Вектор экономики. - 2019. - № 8 (38). - С. 58.

9. Басовский Л.Е. Финансовый менеджмент: Учебное пособие / Л.Е. Басовский. - М.: Риор, 2019. - 350 c.

10. Бондаренко Т.Г. Финансовый менеджмент / Т.Г. Бондаренко. - М.: Русайнс, 2018. - 126 c.

11. Вайс Т.А. Экономика предприятия / Т.А. Вайс. - М.: КноРус, 2017. - 480 c.

12. Галкина О.В. Доходы торгового предприятия как основной источник покрытия расходов и получения прибыли торгового предприятия // Вестник науки. - 2018. - Т. 3. - № 7 (7). - С. 29-32.

13. Гаевый М.Д. Финансовый анализ / М.Д. Гаевый. - М.: КноРус, 2017. - 272 c.

14. Головачев А.С. Управление формированием прибыли в системе стратегического управления предприятием // Актуальные проблемы управления: теория и практика (материалы конференции). – 2017. - С. 36-40.

15. Ермилова М.И. Финансовый менеджмент. Учебник / М.И. Ермилова и др. - М.: Юнити, 2017. - 224 c.

16. Жиделева В.В. Экономика предприятия: Учебное пособие / В.В. Жиделева, Ю.Н. Каптейн. - М.: Инфра-М, 2016. - 39 c.

17. Завалова И.В. Анализ финансового результата деятельности предприятия // Modern Science. - 2019. - № 6-3. - С. 29-30.

18. Калмыкова Я.Н. Управление формированием прибыли в системе стратегического управления предприятием // Студенческий форум. – 2017. - № 20 (20). - С. 66-67.

19. Каурова О.В. Экономика предприятия / О.В. Каурова. - М.: Русайнс, 2018. - 432 c.

20. Коршунов В.В. Экономика организации / В.В. Коршунов. – М.: Юрайт, 2016. - 407 c.

Приложение 1

Отчет о финансовых результатах ООО «РНГС – Энергострой» за 2019 г.

Отчет о финансовых результатах ООО «РНГС – Энергострой» за 2018 г.

Приложение 2

Бухгалтерский баланс ООО «РНГС – Энергострой» за 2019 г.

- Реклама как сигнал и как информация

- Определение, основные задачи, функции бухгалтерского учета (Организация бухгалтерского учета на предприятиях)

- Функции налогового учёта

- Учет труда и заработной платы ( Экономическая сущность и особенности организации оплаты труда в рыночной экономике)

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуба «АТЛЕТиК»

- Факторы, влияющие на эффективность управленческих решений

- Организация потребительского кредитования и особенности учета кредитных продуктов: потребительский кредит, автокредит, кредитные карты

- Понятие и принципы мотивации труда персонала

- Организация_коммерческих_сделок_в_сфере_торговли ( на примере АО «Тандер»)

- Анализ деятельности спортивной организации на примере Федерации конного спорта России

- Практика оценки недвижимости

- Государственное регулирование деятельности спортивных организаций