Определение, основные задачи, функции бухгалтерского учета (Организация бухгалтерского учета на предприятиях)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учёт – важный элемент финансово-экономических отношений в человеческом обществе. В сфере действия предприятия (организации) любой формы собственности он выступает как звено управления, осуществляющее взаимную связь между руководством предприятия и его трудовым коллективом; как специальный финансовый язык, с помощью которого отражаются сущность и специфика хозяйственной деятельности[1].

В целом, бухгалтерский учёт выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы предприятия, предсказуемость её финансового результата. С этой точки зрения, он не может быть заменён никаким другим равнозначным экономическим механизмом или однотипной финансовой структурой.

Роль бухгалтерского учёта, существовавшего в условиях плановой экономики, обуславливалась общественным характером собственности, потребностями централизованного управления экономикой и сводилась, главным образом, к выявлению отклонений от предписанных моделей хозяйственного поведения предприятий. Главными пользователями бухгалтерской информации выступали отраслевые министерства и ведомства, а также другие государственные органы (статистические, планирующие и т.д.).

В условиях рыночной экономики и перехода к ней предприятие – самостоятельный элемент экономической системы – взаимодействует с партнёрами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления предприятием, т.е. разработки определённой системы принципов, методов и приёмов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов предприятия. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнёрами по бизнесу и другими агентами рынка.

Объектом исследования является Отрытое акционерное общество «Минский агросервис».

Предмет исследования – основные задачи, функции бухгалтерского учета.

Целью курсовой работы является изучение вопросов организации бухгалтерского учёта на предприятии.

Задачи работы:

1. Изучить теоретические аспекты организации бухгалтерского учёта на предприятии: определение, основные задачи, функции бухгалтерского учета

2. Познакомиться с организацией бухгалтерского учёта, понятием и местом бухгалтерского управленческого учёта в системе управления организацией в современных условиях хозяйствования в Республике Беларусь.

3. Дать характеристику структурному подразделению – бухгалтерия – в ОАО «Минский агросервис».

4. Описать организацию бухгалтерского учёта, документооборота хозяйственных операций на ОАО «Минский агросервис».

ГЛАВА 1. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ

1.1 Теоретические аспекты организации бухгалтерского учёта

Эффективность хозяйствования производственных предприятий во многом зависит от правильно поставленной цели и организации бухгалтерского учёта. Важнейшие объекты бухгалтерского учёта на производственных предприятиях основные производственные фонды, оборотные средства, объём выпуска продукции, затраты на производство, финансовые результаты и т. д. Правильное отражение этих объектов учёта в их движении и развитии имеет большое значение для принятия эффективных управленческих решений. В системе бухгалтерского учёта организации формируется информация для внешних и внутренних пользователей. В отношении информации для внешних пользователей цель бухгалтерского учёта состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений. Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учёте формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений[2].

Заинтересованными пользователями информации, формирующейся в бухгалтерском учёте, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию. Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом. Они преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учёте:

- инвесторы и их представители заинтересованы в информации: о рискованности и доходности, предполагаемых или осуществленных ими инвестиций, о возможности и целесообразности распоряжаться инвестициями, о способности организации выплачивать дивиденды;

- работники и их представители заинтересованы в информации: о стабильности и прибыльности работодателей, способности организации гарантировать оплату труда и сохранение рабочих мест;

- заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

- поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

- покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

- органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов, регулированию народного хозяйства, разработке и реализации общегосударственной политики, ведению статистического наблюдения;

- общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, областном и государственном уровнях[3].

Поскольку интересы заинтересованных пользователей значительно различаются, бухгалтерский учёт не может удовлетворить все информационные потребности этих пользователей в полном объёме. Информация, формирующаяся в бухгалтерском учёте, удовлетворяет потребности, являющиеся общими для всех пользователей[4].

В отношении информации для внутренних пользователей цель бухгалтерского учёта состоит в формировании информации, полезной руководству для принятия управленческих решений. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовому положению организации, финансовым результатам её деятельности, изменениям в её финансовом положении. Для реализации цели при организации бухгалтерского учёта предполагается, что:

- имущество и обязательства организации учитываются обособленно от имущества и обязательств собственников этой организации (допущение имущественной обособленности организации);

- организация будет продолжать свою деятельность в обозримом будущем и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности организации);

- выбранная организацией учётная политика применяется последовательно от одного отчётного года к другому, в рамках одной организации, а также группой взаимосвязанных организаций (допущение последовательности применения учётной политики);

- факты хозяйственной деятельности организации относятся к тому отчётному периоду (и, следовательно, отражаются в бухгалтерском учёте), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определённости фактов хозяйственной деятельности).

В числе основных задач бухгалтерского учёта на производственных предприятиях можно назвать:

- формирование полной, качественной и достоверной информации о хозяйственных процессах и результатах деятельности для принятия эффективных управленческих решений;

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- выявление и максимальное использование внутренних резервов повышения эффективности производственно-хозяйственной деятельности и др.

Бухгалтерский учёт на производственных предприятиях организуется в соответствии с законом Республики Беларусь «О бухгалтерском учёте и отчётности», положенииями и общеметодологическими указаниями Министерства финансов РБ, ведомственными указаниями, инструкциями и письмами. Для правильной организации бухгалтерского учёта используется нормативно-справочная литература: сборники нормативных документов по бухгалтерскому учёту, инструкции, положения, справочники, специальные журналы. На производственных предприятиях, выделенных на самостоятельные балансы, бухгалтерский учёт ведётся в центральных бухгалтериях этих предприятий, возглавляемых главными бухгалтерами, а на предприятиях, не выделенных на самостоятельные балансы, учёт производственно-хозяйственной деятельности ведется бухгалтерской службой тех предприятий, в ведении которых они находятся[5].

1.2 Основные задачи, функции бухгалтерского учета

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом или потребностями в информации. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля и др.

Предметом бухучета являются средства организации, их состояние и использование, а также источники их образования[6].

Средства организации классифицируются:

а) по источникам образования – собственные и заемные;

б) по назначению, составу и размещению – внеоборотные, оборотные и отвлеченные.

К внеоборотным средствам относятся: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Оборотные средства делятся на 2 группы:

- оборотные производственные фонды – сырье, материалы, полуфабрикаты, незавершенное производство;

- фонды обращения – готовая продукция, отгруженные товары, денежные средства и средства в расчетах

Источники хозяйственных средств включают:

1) собственные источники – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль;

2) заемный капитал – кредиты, займы, обязательства по расчетам;

3) заемные средства, приравненные к собственным – постоянная задолженность.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

- формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

- обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет содержит в себе две составляющие:

1. Финансовый учет – учет, направленный на формирование отчетной информации для сторонних пользователей.

2. Управленческий учет – учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений[7].

1.3 Значение и задачи рациональной организации бухгалтерского учёта

Под организацией бухгалтерского учёта понимают комплекс мер по упорядочению учётной работы, проводимых руководителем организации и способствующих повышению эффективности труда счетных работников, а также осуществляемых бухгалтерским аппаратом и направленных на обеспечение финансового контроля за деятельностью персонала.

Бухгалтерский учёт представляет собой систему непрерывного и сплошного документального отражения информации о состоянии и движении имущества организации методом двойной записи средств и источников в денежном выражении в соответствии с законодательством Республики Беларусь[8].

Бухгалтерский учёт обязаны вести все юридические лица, зарегистрированные в Республике Беларусь, независимо от организационно-правовых форм собственности, а также филиалы, представительства и другие структурные подразделения юридических лиц, расположенные как на территории Республики Беларусь, так и за её пределами[9]

Бухгалтерский учёт должен оперативно и исчерпывающе давать ответы на все вопросы, возникающие в процессе финансово-хозяйственной деятельности предприятия или организации. Для этого он должен быть правильно, чётко и рационально организован.

Рациональная организация бухгалтерского учёта представляет собой такое построение учётного процесса, при котором обеспечиваются своевременное получение достоверной информации о хозяйственной деятельности организации и осуществление контроля за использованием производственных ресурсов и готовой продукции. Только рационально организованный учёт может быть основой для планирования и прогнозирования, контроля и управления.

Важнейшими предпосылками рациональной организации бухгалтерского учёта являются:

- высокая квалификация работников бухгалтерии;

- определение оптимальных объёмов и сроков получения учётной информации, необходимой для оперативного управления производством;

- решение вопроса об учётных взаимоотношениях между подразделениями и центральной бухгалтерией предприятия;

- планирование учётного процесса;

- использование в учёте современной техники (компьютеров)[10].

Учётные работники должны обладать знаниями действующего законодательства, организации, технологии и экономики производства, по применению ЭВМ и составлению сметной документации на строительно-монтажные и ремонтные работы.

На предприятии или в организации целесообразно определить содержание, объём, сроки представления внутрихозяйственными подразделениями информации, необходимой для оперативного управления производством и составления статистической отчётности.

Взаимоотношения структурных подразделений предприятия с бухгалтерией могут быть построены на принципах централизации или децентрализации учёта. В условиях централизации учёта все первичные и сводные документы передаются из структурных подразделений в бухгалтерию, где полностью осуществляется ведение синтетического и аналитического учёта.

При децентрализации учёта обработка первичных и сводных документов, ведение синтетического и аналитического учёта, осуществляются в отдельных структурных подразделениях предприятия.

Рациональная организация учёта может быть обеспечена лишь тогда, когда учётные работы выполняются по графику, целью которого является правильное и равномерное распределение обязанностей между учётными работниками для рационального использования их рабочего времени[11].

Организация учёта по графику позволяет осуществлять систематический повседневный контроль за выполнением учётных работ, способствует сокращению сроков их выполнения и представления отчётности, а, следовательно, приводит к повышению оперативности учёта.

Ускорение учётного процесса, повышение качества учётной информации во многом зависят от применения современной вычислительной техники. В связи с этим необходимо на каждом предприятии предусмотреть осуществление мероприятий по расширению сферы её использования (приобретение компьютеров, соответствующего программного обеспечения).

Задачами бухгалтерского учёта являются:

а) формирование полной и достоверной информации о хозяйственных и финансовых процессах, результатов деятельности хозяйствующего субъекта и его структурных подразделений;

б) контроль за наличием и движением имущества, использованием материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Республики Беларусь, сметами, нормами и нормативами, утвержденными хозяйствующими субъектами;

в) контроль за формированием и использованием источников для создания имущества предприятия;

г) предотвращение потерь и выявление резервов повышения эффективности хозяйственной и финансовой деятельности;

д) подготовка данных для составления достоверной финансовой отчётности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми, финансовыми, коммерческими и иными заинтересованными рыночными и государственными структурами;

е) формирование фактической себестоимости выпускаемой продукции, выполняемых работ и оказанных услуг;

ж) определение финансовых результатов деятельности хозяйствующего субъекта.

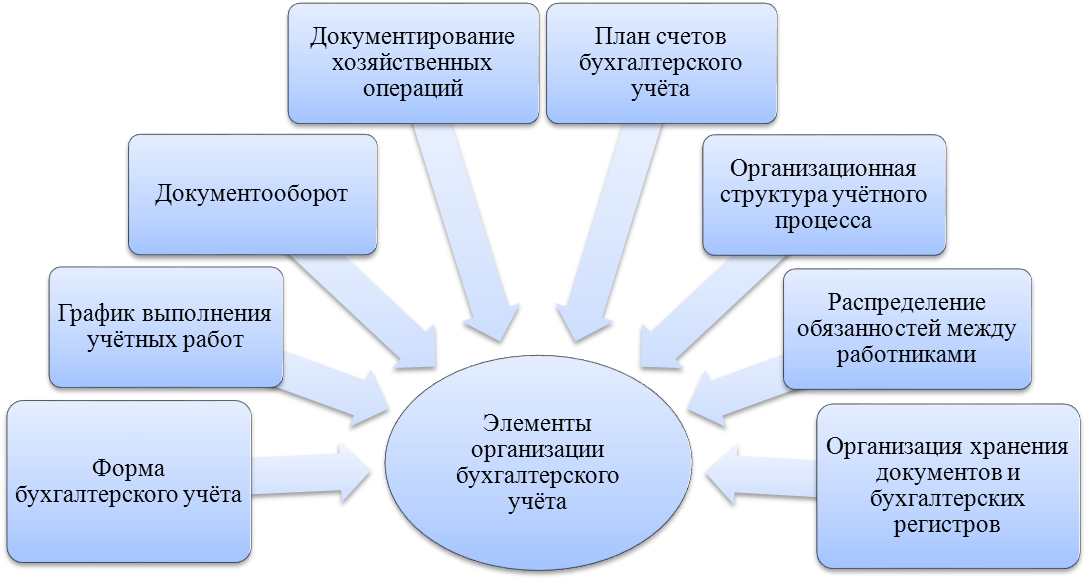

Организация бухгалтерского учёта на предприятиях слагается из таких элементов, как система документирования хозяйственных операций при помощи соответствующих форм первичных документов; документооборот в сочетании с графиком выполнения учетных работ; план счетов; форма бухгалтерского учёта; организационная структура учётного процесса и распределения служебных обязанностей между работниками бухгалтерии; организация хранения бухгалтерских документов и регистров. (Рисунок 1 приложение 1)[12].

На сегодняшний день бухгалтерский учёт представляет собой упорядоченную и регламентированную информационную систему, отражающую состояние и движение имущества, расчётов и обязательств, собственных финансовых результатов хозяйствующего субъекта[13].

Бухгалтерский учёт фиксирует количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путём сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации всех хозяйственных операций, как в натуральных показателях, так и в денежном выражении.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЁТ И ЕГО РОЛЬ В УПРАВЛЕНИИ ОАО «МИНСКИЙ АГРОСЕРВИС

2.1 Бухгалтерия, как структурное подразделение ОАО «Минский агросервис»

Различают две формы организации бухгалтерского учёта децентрализованную и централизованную. При первой форме наряду с центральной бухгалтерией предприятия существуют самостоятельные бухгалтерии структурных подразделений предприятия.

В ОАО «Минский агросервис» применяется централизованная форма организации бухгалтерского учёта. При централизации учёта все учётные работы (обработка документов, аналитический и синтетический учёт, составление сводного баланса и отчёта) сосредоточены в центральной бухгалтерии.

В производственных подразделениях общества составляются первичные документы на поступление из производства продукции, по учёту труда и заработной платы, а также отчёты о движении материальных ценностей.

В обществе бухгалтерия является самостоятельным структурным подразделением административно-управленческого аппарата. Её правовое положение, административная подчинённость регламентируется Положением о бухгалтерии (Приложение А).

Положение о бухгалтерии разрабатывается главным бухгалтером совместно с коллективом бухгалтерии, согласуется со всеми главными специалистами предприятия и утверждается директором предприятия.

Положение о бухгалтерии включает следующие разделы:

- общие положения;

- задачи и функции бухгалтерии;

- структура и штаты бухгалтерии;

- взаимоотношения бухгалтерии с другими внутрихозяйственными подразделениями;

- права бухгалтерии;

- ответственность бухгалтерии.

В разделе «Общие положения» указываются общие сведения о бухгалтерии, а именно: степень самостоятельности и подчинённость; порядок назначения и освобождения главного бухгалтера; перечень основных правовых, нормативных и директивных документов.

В разделе «Задачи и функции бухгалтерии» излагается перечень общих и конкретных задач, выполнение которых возложено на бухгалтерию. Это, в частности, организация достоверного учёта денежных средств, товарно-материальных ценностей, основных средств, фондов, резервов, затрат на производство и реализацию продукции; кредитных и расчётных операций; составление бухгалтерской отчётности и представление её в установленные сроки соответствующим органам; ведение аналитического и синтетического учёта; разработка указаний по ведению учёта и составлению отчётности внутри предприятия; подготовка кадров счётных работников, повышение их квалификации, разработка и утверждение должностных инструкций для работников бухгалтерии.

В разделе «Структура и штат бухгалтерии» приводится перечень и наименование подразделений бухгалтерии, наименование и количество должностей.

Раздел «Взаимоотношения бухгалтерии с другими внутрихозяйственными подразделениями» включает характеристику взаимосвязей бухгалтерии со всеми службами и подразделениями предприятия по формированию, как входящих, так и исходящих потоков учётной информации.

В разделе «Права бухгалтерии» фиксируются её права, которые реализуются в процессе выполнения поставленных задач и функций.

Все отделы, службы и подразделения ОАО «Минский агросервис» обязаны своевременно передавать бухгалтерии необходимые для ведения бухгалтерского учёта документы, приказы, договоры, сметы, нормы, нормативы затрат и так далее.

Работники бухгалтерии имеют право контроля за правильным и своевременным оформлением приёма и отпуска продукции, материалов, топлива и других ценностей; рациональным использованием трудовых, материальных и финансовых ресурсов; правильным расходованием фонда оплаты труда, соблюдением установленных штатов, должностных окладов.

Раздел «Ответственность бухгалтерии» включает перечень основных позиций, по которым она несёт ответственность: за организацию учёта и контроля на предприятии; внедрение передовых форм и методов организации учёта и контроля; нарушение положений и инструкций по организации бухгалтерского учёта и отчётности.

Бухгалтерия является структурным подразделением ОАО «Минский агросервис» и подчиняется непосредственно главному бухгалтеру. Структуру и штат бухгалтерии утверждает директор ОАО «Минский агросервис» с учётом объёмов работы и особенностей финансово-хозяйственной деятельности. Главный бухгалтер назначается и освобождается от занимаемой должности приказом директора предприятия.

На время отсутствия главного бухгалтера (командировка, болезнь, отпуск), права и обязанности главного бухгалтера переходят его заместителю, о чём объявляется приказом директора ОАО «Минский агросервис».

В своей деятельности бухгалтерия руководствуется:

- Законом «О бухгалтерском учёте и отчётности» и иными актами законодательства Республики Беларусь[14].

- Уставом ОАО «Минский агросервис»[15].

- Положением о бухгалтерии.

Задачи бухгалтерии:

- Формирование полной и достоверной информации о деятельности организации, его имущественном положении, доходах, расходах для пользователей бухгалтерской отчётности.

- Бухгалтерский учёт и отчётность должны обеспечить необходимую информацию для контроля за соблюдением законодательства Республики Беларусь при осуществлении хозяйственных операций и их целесообразностью и эффективностью, наличием и движением имущества и обязательств, а также за использованием материальных, трудовых, финансовых ресурсов в соответствии с утвержденными нормами сметами.

- Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечивающих финансовую устойчивость ОАО «Минский агросервис».

- Ведение бухгалтерского учёта непрерывно с момента создания организации до реорганизации или ликвидации в порядке, установленном законодательством Республики Беларусь.

- Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков и изъятий.

Функции бухгалтерии:

- Организация учёта основных фондов, материалов, денежных средств, исполнение смет расходов, издержек производства и обращения.

- Организация расчётов по заработной плате с работниками.

- Отражение на счетах бухгалтерского учёта операций, связанных с движением денежных средств, начислением и перечислением налогов и иных платежей в бюджет.

- Осуществление контроля за своевременным проведением инвентаризации денежных средств, начислением и перечислением налогов и иных платежей в бюджет.

- Принятие мер к предупреждению недостач, растрат и других злоупотреблений и нарушений.

- Участие в проведении анализа финансово-хозяйственной деятельности с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводственных расходов.

- Применение утвержденных в установленном порядке типовых унифицированных форм первичной учётной документации, строгое соблюдение порядка оформления этой документации.

- Осуществление мероприятий по повышению уровня автоматизации учётно-вычислительных работ.

- Обеспечение строгого соблюдения кассовой и расчётной дисциплины, расходование полученных средств по назначению.

- Обеспечение сохранности первичных документов и бухгалтерского архива.

- Осуществление контроля за своевременным оформлением приёма и расхода денежных средств и товарно-материальных ценностей, правильным расходованием фонда заработной платы, исчислением и выдачей всех видов премий, соблюдение смет расходов.

Распределение обязанностей между отделами регламентирует главный бухгалтер в соответствии с должностными инструкциями.

Всю полноту ответственности за качество и своевременность исполнения возложенных настоящим положением на бухгалтерию задач и функций несёт главный бухгалтер.

Дисциплинарная, материальная и уголовная ответственность главного бухгалтера определяется в соответствии с действующим законодательством. Степень ответственности других работников бухгалтерии устанавливается должностными инструкциями и законодательством РБ.

Успешная работа аппарата бухгалтерии во многом зависит от правильной расстановки и использования ими своих обязанностей.

Обязанности работников бухгалтерии конкретизируются путём разработки должностных инструкций, которые чётко определяют и закрепляют их права, ответственность и обязанности. Наличие таких инструкций позволяет обоснованно проводить подбор и расстановку кадров, повышение их квалификации, укрепление трудовой дисциплины. Должностные инструкции дают возможность объективно оценивать результаты работы каждого исполнителя и всего коллектива бухгалтерии.

Разработка должностных инструкций требует большой подготовительной работы. Прежде всего, нужно провести классификацию учётных работ по уровню сложности. Более ответственные участки работы следует поручить квалифицированным работникам.

Должностная инструкция для работников бухгалтерии разрабатывается главным бухгалтером.

Должностная инструкция состоит из следующих разделов:

- Общие положения.

- Обязанности работников.

- Права, ответственность.

В разделе «Общие положения» определяется подчинённость работника, порядок его назначения и увольнения, а также перечисляются законодательные, нормативные и инструктивные материалы, которыми он должен руководствоваться.

В разделе «Обязанности» указывается перечень работ, выполняемых работником.

В разделе «Права» указывают права работников, необходимые для выполнения возложенных на него обязанностей.

В разделе «Ответственность» перечисляются функции, за выполнение которых работник несёт персональную ответственность.

Должностная инструкция составляется в двух экземплярах и утверждается руководителем предприятия. Один из них под расписку вручается работнику, а второй храниться в делах бухгалтерии.

В обществе распределение обязанностей между счетными работниками бухгалтерии производит главный бухгалтер, более подробно о правах, обязанностях и ответственности каждого счётного работника изложено в разработанных главным бухгалтером и утверждённых руководителем предприятия должностных инструкциях. Должностные инструкции работников бухгалтерии периодически уточняются с целью учёта в них всех изменений.

Должностная инструкция главного бухгалтера разрабатывается на основании Закона Республики Беларусь «О бухгалтерском учёте и отчётности» и других нормативно-правовых документов, регламентирующих порядок ведения бухгалтерского учёта[16].

Все должностные инструкции утверждаются руководителем организации и закрепляются в положении о бухгалтерии.

Должностная инструкция главного бухгалтера ОАО «Минский агросервис» приведена в Приложении Б[17].

Главный бухгалтер относится к категории руководителей.

На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет. Главный бухгалтер назначается на должность и освобождается от неё приказом руководителя организации. Главный бухгалтер подчиняется непосредственно руководителю организации.

В своей деятельности главный бухгалтер руководствуется:

- законодательством о бухгалтерском учёте и отчётности, налоговым, трудовым, гражданским, финансовым законодательством, законодательством о ценообразовании и другими нормативными правовыми актами, регулирующими хозяйственную деятельность организации;

- методическими и инструктивными указаниями налоговых органов и Министерства финансов;

- уставом организации и приказами руководителя организации.

На главного бухгалтера возлагаются следующие функции:

- постановка и обеспечение ведения бухгалтерского учёта хозяйственно-финансовой деятельности организации в соответствии с законодательством;

- формирование учетной политики организации и обеспечение её соблюдения;

- обеспечение грамотного налогового и управленческого учёта и отчётности;

- обеспечение грамотной работы бухгалтерии по выполнению функций бухгалтерского учёта в соответствии с Законом Республики Беларусь «О бухгалтерском учёте и отчётности»[18].

Главный бухгалтер должен знать:

- законодательство о бухгалтерском учёте;

- нормативные правовые акты, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчётности, а также касающиеся хозяйственно-финансовой деятельности организации;

- гражданское, финансовое, налоговое и трудовое законодательство;

- структуру организации, стратегию и перспективы её развития;

- положения и инструкции по организации бухгалтерского учёта в организации, правила его ведения;

- порядок оформления операций и организацию документооборота по участкам учёта;

- формы и порядок финансовых расчётов;

- методы экономического анализа хозяйственно-финансовой деятельности организации, выявления внутрихозяйственных резервов;

- порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

- правила расчёта с дебиторами и кредиторами;

- условия налогообложения юридических и физических лиц;

- порядок списания со счетов бухгалтерского учёта недостач, дебиторской задолженности и других потерь;

- правила проведения инвентаризации денежных средств и товарно-материальных ценностей;

- порядок и сроки составления бухгалтерских балансов и отчётности;

- правила проведения проверок и документальных ревизий;

- современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности организации;

- передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учёта;

- экономику, организацию производства, труда и управления;

- основы технологии производства;

- рыночные методы хозяйствования;

- правила и нормы охраны труда и пожарной безопасности.

Главный бухгалтер несёт ответственность за ненадлежащее исполнение или неисполнение своих должностных обязанностей в соответствии с действующим законодательством, правилами внутреннего трудового распорядка организации и контрактом.

2.2 Организация бухгалтерского учёта на ОАО «Минский агросервис»

Под организацией бухгалтерского учёта понимают систему условий и элементов (слагаемых) построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности ОАО «Минский агросервис» и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учёта являются первичный учёт и документооборот, инвентаризация, План счетов бухгалтерского учёта, формы бухгалтерского учёта, формы организации учетно-вычислительных работ, объём и содержание отчётности. Сама организация бухгалтерского учёта на ОАО «Минский агросервис» включает в себя несколько стадий учётного процесса:

а) текущее наблюдение, контроль, регистрация и документирование хозяйственных операций;

б) систематизация и группировка учётной информации, содержащейся в учётных документах.

На первой и второй стадиях реализуются контрольные функции аппарата бухгалтерии, то есть проводится оперативный, текущий и последовательный учёт, производится проверка достоверности содержащейся в документах информации и качество данных на основе инвентаризации имущества и обязательств.

в) составление бухгалтерской отчётности.

Эта стадия является завершающим этапом учётного процесса в части ведения учёта. Отчётность представляет собой совокупность показателей, приведённых в определенную систему, характеризующих производственно-хозяйственную деятельность предприятия за определённый период времени;

г) осуществление использования учётной и отчётной информации в анализе хозяйственной деятельности предприятия и принятие обоснованных экономических управленческих решений.

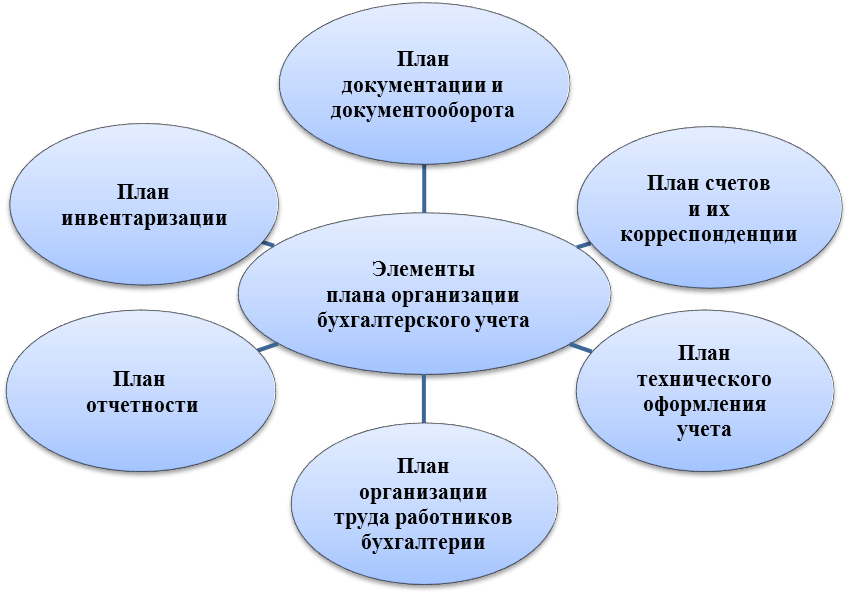

В соответствии с Законом Республики Беларусь «О бухгалтерском учёте и отчётности» ответственность за организацию бухгалтерского учёта в организациях, соблюдение законодательства при выполнении хозяйственных операций в ОАО «Минский агросервис» несёт руководитель организаций. Для обеспечения рациональной организации бухгалтерского учёта большое значение имеет разработка плана его организации.

План организации бухгалтерского учёта состоит из следующих элементов: план документации и документооборота; план инвентаризации; План счетов и их корреспонденции; план отчётности; план технического оформления учёта; план организации труда работников бухгалтерии (Рисунок 1 Приложение 2)[19].

Методологическую основу организации бухгалтерского учёта составляет система способов и определенных приёмов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчётности предприятия.

ОАО «Минский агросервис» представляет годовую бухгалтерскую отчётность Республиканскому объединению Белагросервис, а также в вышестоящее Министерство, в срок до 1 апреля, в инспекцию по налогам и сборам Республики Беларусь по г. Пинску. В Министерство сельского хозяйства и продовольствия Республики Беларусь кроме установленных форм отчётности предприятие представляет ряд требуемых расшифровок по отдельным статьям форм отчетности.

Сроки подготовки отчетности установлены Положением о бухгалтерском учете и отчетности: квартальные бухгалтерские отчеты представляются не позднее 20-го числа следующего за отчётным периодом месяца, а годовые – не позднее 1 апреля следующего за отчётным года. В пределах указанных сроков конкретную дату представления бухгалтерской отчётности устанавливают собственники предприятия. Сводный годовой бухгалтерский отчёт министерствами, ведомствами, представляется не позднее 25 апреля следующего за отчётным года Министерству финансов и Государственному комитету по статистике и анализу, а также органам налоговой инспекции, если ими осуществляется хозяйственная и иная предпринимательская деятельность.

Ведение бухгалтерского учёта в организациях АПК осуществляется согласно учётной политике организации. Каждая организация самостоятельно формирует свою учётную политику в соответствии с законодательством Республики Беларусь, а в частности в соответствии со ст.6 Закона Республики Беларусь от 18 октября 1994 г. №3321-XII «О бухгалтерском учёте и отчётности», Положением по бухгалтерскому учёту «Учётная политика организации», утверждённым постановлением Министерства финансов Республики Беларусь от 17 апреля 2002 г. № 62, и другими нормативными актами, обязательными к исполнению и регламентирующими порядок ведения бухгалтерского учёта, составления отчётности и налогообложения в Республике Беларусь. Кроме того, в организации ведется налоговый учёт в соответствии с законодательством Республики Беларусь.

При формировании учётной политики организации необходимо исходить из:

- обособленности учёта имущества и обязательств организации АПК, обязательств других юридических и физических лиц;

- непрерывности деятельности организации АПК;

- последовательности применения учётной политики;

- временной определенности фактов хозяйственной деятельности.

Факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

При формировании учётной политики организации по конкретному направлению ведения и организации бухгалтерского учёта осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными правовыми актами по бухгалтерскому учёту. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учёта, то при формировании учётной политики осуществляется разработка организацией соответствующего способа исходя из настоящего Положения и иных положений по бухгалтерскому учёту и отчётности. Способы ведения бухгалтерского учёта применяются с первого января года, следующего за годом утверждения соответствующего документа. При этом они применяются всеми подразделениями организации независимо от их места нахождения.

В том случае если законодательством по какому-либо конкретному элементу не установлены способы ведения финансового учёта, при формировании учётной политики осуществляется разработка соответствующего способа в рамках действующего законодательства.

Вновь создаваемая организация оформляет избранную учётную политику в соответствии с законодательством РБ, а также не позднее 90 дней со дня государственной регистрации. Принятая вновь созданной организацией учётная политика считается применяемой со дня создания (государственной регистрации).

Учётная политика должна соответствовать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Учётная политика ОАО «Минский агросервис» включает в себя:

- описание принятых способов ведения учёта;

- план счетов бухгалтерского учёта организации;

- применяемые формы первичных документов и самостоятельно разработанные и утвержденные первичные учётные документы при отсутствии утвержденных в соответствии с Законом Республики Беларусь «О бухгалтерском учёте и отчётности» типовых форм или недостатке содержащейся в них информации;

- регламентацию движения первичных документов и регистров в бухгалтерском учёте организации (график документооборота).

В учётную политику ОАО «Минский агросервис» входят следующие разделы:

1. Общие положения. В данном разделе указываются общие положения по формированию, изменению и применению учётной политики (на основании каких документов разработана учётная политика, порядок её изменения, что обеспечивается учётной политикой и т.д.).

2. Методический аспект. В данном разделе указывается: на основании каких документов организуется бухгалтерский учёт в организации; порядок ведения журналов и книг бухгалтерского учёта, планирования; порядок учёта и расходования бюджетных и внебюджетных средств, отдельные вопросы по порядку ведения и регистры налогового учёта.

3. Организационно-технический аспект. В данном разделе, как правило, отражаются следующие положения: порядок распределения обязанностей между должностными лицами, участвующими в учёте; право первой подписи платежных документов; порядок составления и предоставления финансовой отчётности.

4. Заключительная часть. В данном разделе можно указать, кто обеспечивает соблюдение принятой учётной политики, а также действия должностных лиц по недопущению нарушений положений учетной политики и законодательства Республики Беларусь.

5. Приложения. Какие же приложения к учётной политике являются обязательными? Ни в одном нормативном акте ответа на данный вопрос нет, поэтому к выбору приложений к учетной политике организация АПК может подходить индивидуально. В приложения можно включить образец расчётного листка для доведения норм заработной платы работникам, график документооборота, функции должностных лиц, регистры налогового учёта по налогу на прибыль и так далее.

Изменения в учётной политике предприятия могут иметь место в случаях:

- Изменения законодательства Республики Беларусь.

При этом последствия изменения учётной политики, вызванного изменением законодательства Республики Беларусь или нормативных актов по бухгалтерскому учёту и налогообложению, отражаются в бухгалтерском учёте и отчётности в порядке, предусмотренном соответствующим законодательным или нормативным актом.

Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учётной политики, то эти последствия отражаются в общем порядке.

2. Изменения условий деятельности.

Изменение условий деятельности организации АПК может быть связано со сменой обслуживающих организаций, изменением видов деятельности и т.п. При этом применение нового способа ведения учёта предполагает более достоверное представление фактов хозяйственной деятельности в учёте и отчётности организации или меньшую трудоёмкость учётного процесса без снижения степени достоверности информации.

3. Реорганизации предприятия.

Не считается изменением учётной политики учреждение способа ведения финансового учёта фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или которые возникли впервые в деятельности предприятия АПК. Иначе говоря, организация должна вносить дополнения в учётную политику по мере возникновения новых фактов хозяйственной деятельности, не имевших места ранее, а не пытаться при формировании учётной политики «предугадать» все возможные операции, которые будет осуществлять в будущем.

Кроме того, если изменение учётной политики оформляется соответствующей организационно-распорядительной документацией в таком же порядке, в каком оформляется учётная политика при её принятии, то и дополнения к учётной политике следует оформить аналогично внесению изменений.

Изменения в учётной политике организации в целях обеспечения данных финансового учёта должны вводиться с начала отчётного года, быть обоснованными и оформленными в соответствии с законодательством [6].

Последствия изменения учётной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности предприятия оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учётной политики производится на основании выверенных воинской частью данных на дату, с которой применяется измененный способ ведения финансового учёта.

Переход от централизованной системы управления к рыночным отношениям привел к необходимости финансового управления организацией, то есть разработки определённой системы принципов, методов и приёмов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Но, чтобы управлять финансами, по меньшей мере, нужно точно знать, откуда они взялись на предприятии (например, какой вид деятельности обеспечивает положительный денежный поток), где уходят сквозь пальцы или лежат под ногами, не участвуя в обеспечении жизнедеятельности предприятия. В конце концов, руководитель всегда должен быть в состоянии ответить на вопрос, сколько денег у него будет завтра, через месяц, через полгода. А для этого необходимы финансовый анализ и финансовое планирование.

ЗАКЛЮЧЕНИЕ

Ревизии государственных органов и аудиторские проверки со стороны аудиторских фирм осуществляются в основном по данным бухгалтерского учёта. Результаты ревизии и проверок в свою очередь нередко используются для исправления учётных данных (при выявлении хищений, недостач, порчи ценности, ошибок в учете и т.п.).

Информация, содержащаяся в бухгалтерском учёте, используется при составлении бизнес-планов, при решении правовых и иных вопросов. По учётным данным осуществляется контроль за выполнением бизнес-планов и финансовым состоянием организации, использованием кредитов банка и др.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности необходимо знание и использование нормативных документов, определяющих порядок ведения бухгалтерского учета в организации.

Предложения по совершенствованию бухгалтерского учета:

- организовать ведение бухгалтерского учета ОАО «Минский агросервис» в соответствии с установленными правилами;

- контролировать обеспечение сохранности имущества Работодателя, принимать меры по предупреждению недостач, неэффективного использования имущества Работодателя;

- формировать полную и достоверную бухгалтерскую информацию о деятельности Работодателя, его имущественном положении, доходах и расходах;

- определять учетную политику, исходя из особенностей деятельности Работодателя;

- организовать правильную и своевременную уплату налогов, сборов и иных обязательных платежей в бюджеты всех уровней;

- осуществлять контроль за соблюдением работниками порядка оформления первичных документов;

- проводить инвентаризацию имущества Работодателя или участвовать в ее проведении;

- обеспечивать своевременное представление бухгалтерской отчетности, налоговых деклараций, расчетов и иных документов, связанных с исчислением и уплатой налогов, сборов и иных обязательных платежей в соответствующие государственные и муниципальные органы;

- не разглашать информацию, составляющую коммерческую тайну Работодателя, которая стала ему известна в связи с исполнением трудовой функции, предусмотренной настоящим Трудовым договором;

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Республика Беларусь. Кодексы. Банковский кодекс Республики Беларусь: принят Палатой представителей 03.10.2000г.; одобрен Советом Республики 12.10.2000г. с изменениями и дополнениями – Мн.: Амалфея, 2003. - 192 с. -

- Республика Беларусь. Законы. О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994г. №3321-XII с учетом изменений и дополнений, внесенными Законами от 25.06.2001г. №42-З, от 17 мая 2004 г. №278-З; от 29 декабря 2006г. №188-З, от 26.12.2007г. №302-З // Национальный реестр правовых актов Республики Беларусь. 2008г. №7/11385.

- Типовой план счетов бухгалтерского учета и Инструкция по применению Типового плана счетов бухгалтерского учета: Постановление Министерства финансов Республики Беларусь от 30.05.2003г. №89 // Национальный реестр правовых актов Республики Беларусь. 2003. №104, 8/9975.

- Астахов В.П. Бухгалтерский учет: учеб. пособие / В.П. Астахов – М.: изд. Центр «Шорт», 2013. – 928 с:

- Бакаев Е.А. Бухгалтерский учет: учебник / Е.А. Бакаев – М.: Велби, Промпект, 2015.-392 с.

- Борисевич В.А. Комментарий к Закону Республики Беларусь "О бухгалтерском учете и отчетности" / В.А. Борисевич. – Минск : Амалфея, 2010. – 608 с.

- Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20

- Давидовская И. Л. Бухгалтерский баланс: виды и назначение // Бухгалтерский учет. 2008. №3. с.11-14.

- Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с.

- Кондакова Н.С. Учет расчетов с поставщиками и подрядчиками // Главный бухгалтер. 2009. №25. – с. 36.

- Кравченко Л.И., Кожарский, В.В., Кожарская, Н.В. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12.

- Левкович О.А. Бухгалтерский учет: учебник / О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2006. - 800 с.

- Пошерстник Н.В. Бухгалтерский учет : учеб. пособие / Н.В. Пошерстник. СПб.: Питер. 2012. - 416 с.

- Расулов Н.Д. Бухгалтерский учёт в общественном питании. 2-е изд., перераб. и доп. – М.: Книжный мир, 2011. – 528 с.

- Сапего, И.И. Бухгалтерский учет: учеб. пособие / И.И. Сапего. - Новополоцк ПГУ, 2012. – 544 с: ил.

- Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с

- Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8

- Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил.

- Устав ОАО «Минский агросервис»

- Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с.

- Финансовый учет: учебник для вузов / В.Г. Гетьман, В.А. Терехова, Л.З. Шнейдман и др.; Ред. Гетьман В.Г. - 4-е изд., переработанное и дополненное. - Москва: Финансы и статистика: Инфра-М, 2011. - 816 с.

ПРИЛОЖЕНИЯ

Приложение 1

Рисунок 1 – Элементы организации бухгалтерского учёта

Приложение 2

Рисунок 1 – Элементы плана организации бухгалтерского учёта

-

Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил. ↑

-

Пошерстник Н.В. Бухгалтерский учет : учеб. пособие / Н.В. Пошерстник. СПб.: Питер. 2012. - 416 с. ↑

-

Филипенко, Л. Н. Бухгалтерский и налоговый учет: практическое пособие / Л.Н. Филипенко — Мн.: О.М. Филипенко, 2009. - 648 с. ↑

-

Сокольчик Т.П. Бухгалтерский учет и аудит / Т.П. Сокольчик, В.Н. Градусова, Е.Г. Кобзик.- Мн.: Акад.упр при Президенте Респ. Беларусь, 2013.- 263 с ↑

-

- Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20

-

Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8 ↑

-

Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8 ↑

-

Республика Беларусь. Законы. О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994г. №3321-XII с учетом изменений и дополнений, внесенными Законами от 25.06.2001г. №42-З, от 17 мая 2004 г. №278-З; от 29 декабря 2006г. №188-З, от 26.12.2007г. №302-З // Национальный реестр правовых актов Республики Беларусь. 2008г. №7/11385. ↑

-

Стражев, В.И. Объект и предмет бухгалтерского учета: их сущность, принципиальные различия, место и роль в управлении // Бухгалтерский учет и анализ. 2011. №4. с.4-8 ↑

-

Зонова А. В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова Л.А. Адамайтис, И.Н. Бачуринская – М.: ЭКСМО, 2009. – 501с. ↑

-

Воскресенская Л. Организация учета материалов при списании их в производство методом ЛИФО : Национальный бухгалтерский учет. – 2007. –№9. – С. 10-20 ↑

-

Левкович О.А. Бухгалтерский учет: учебник / О.А. Левкович, И.Н. Бурцева. - Мн.: Амалфея, 2006. - 800 с. ↑

-

Кравченко Л.И., Кожарский, В.В., Кожарская, Н.В. Тенденции разделения и сближения бухгалтерского учета и отчетности // Бухгалтерский учет и анализ. 2011г. №4. с. 8-12. ↑

-

Республика Беларусь. Законы. О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994г. №3321-XII с учетом изменений и дополнений, внесенными Законами от 25.06.2001г. №42-З, от 17 мая 2004 г. №278-З; от 29 декабря 2006г. №188-З, от 26.12.2007г. №302-З // Национальный реестр правовых актов Республики Беларусь. 2008г. №7/11385. ↑

-

Устав ОАО «Минский агросервис» ↑

-

Республика Беларусь. Законы. О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994г. №3321-XII с учетом изменений и дополнений, внесенными Законами от 25.06.2001г. №42-З, от 17 мая 2004 г. №278-З; от 29 декабря 2006г. №188-З, от 26.12.2007г. №302-З // Национальный реестр правовых актов Республики Беларусь. 2008г. №7/11385. ↑

-

Сапего, И.И. Бухгалтерский учет: учеб. пособие / И.И. Сапего. - Новополоцк ПГУ, 2012. – 544 с: ил. ↑

-

Республика Беларусь. Законы. О бухгалтерском учете и отчетности: закон Республики Беларусь от 18 октября 1994г. №3321-XII с учетом изменений и дополнений, внесенными Законами от 25.06.2001г. №42-З, от 17 мая 2004 г. №278-З; от 29 декабря 2006г. №188-З, от 26.12.2007г. №302-З // Национальный реестр правовых актов Республики Беларусь. 2008г. №7/11385. ↑

-

Стражева Н.С. Бухгалтерский учет: учебник / Н.С. Стражева, А.В. Стражев – Мн.: Книжный дом, 2014. – 432 с: ил. ↑

- Функции налогового учёта

- Учет труда и заработной платы ( Экономическая сущность и особенности организации оплаты труда в рыночной экономике)

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуба «АТЛЕТиК»

- Факторы, влияющие на эффективность управленческих решений

- Организация торговли на аукционах

- «Задачи нотариата»(История возникновения российского нотариата. Основные мировые системы нотариата(виды нотариата))

- Организация_коммерческих_сделок_в_сфере_торговли ( на примере АО «Тандер»)

- Анализ деятельности спортивной организации на примере Федерации конного спорта России

- Практика оценки недвижимости

- Государственное регулирование деятельности спортивных организаций

- Пути повышения финансовых результатов ОРГАНИЗАЦИИ

- Реклама как сигнал и как информация