Организация потребительского кредитования и особенности учета кредитных продуктов: потребительский кредит, автокредит, кредитные карты

Содержание:

Введение

Потребительское кредитование является неотъемлемой частью современного розничного рынка, покупателями на котором являются отдельные лица и домохозяйства, приобретающие товары и услуги для личного потребления. Сфера потребительского кредитования – пока еще недостаточно сформированная часть национальной экономики России. Цель ее функционирования – повышение доходов банков и торговых организаций, удовлетворение потребностей населения в товарах и услугах на основе кредитных ресурсов, расширение его покупательских возможностей, что, в свою очередь, способствует развитию национальной экономики. Но достижение этой цели требует использования научных принципов и эффективных методов управления взаимодействиями субъектов сферы потребительского кредитования.

Актуальность темы исследования обусловливается тем, что развитие сферы потребительского кредитования будет способствовать ускоренному развитию потребительского рынка и банковского сектора экономики, что, в свою очередь, приведет к росту экономики страны в целом, а также повышению качества и уровня жизни российских граждан.

На протяжении последних нескольких лет российский рынок потребкредитования переживает стадию стремительного развития. Потенциал этого рынка оценивается экспертами в несколько миллиардов долларов в год. Это стимулирует все новые и новые банки выходить на сегмент розничного кредитования. Усиливающаяся конкуренция привела к тому, что решение о выдаче кредитов выдается за минимально возможные сроки – от нескольких минут до одного дня. Естественно, что методики оценки заемщика не поспевают за таким ростом рынка розничного кредитования.

Глава 1. Теоретические основы организации потребительского кредитования и особенности учета кредитных продуктов

1.1 Понятие и организация потребительского кредитования по кредитным продуктам

Кредит (От лат. Credere - верить) - доверие, которым пользуется данное лицо, общество или государство в имущественном отношении.

На сегодняшний день существует ряд трактовок понятия кредита, но унифицированным в них считается определение кредита как сделки юридических и физических лиц о предоставлении одной стороной другой определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Эти условия и являются основными принципами кредитования.

Принципы кредитования - принципы, на основе которых принято предоставлять кредит заемщику. Определяющими принципами кредитования являются также обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), целевое назначение

- Возвратность - принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств.

- Платность - принцип, выражающий необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты их использования.

- Срочность кредита - соблюдение сроков возврата кредитных средств, полученных заёмщиком.

Субъектами кредитования являются кредитор и заемщик.

- Кредитор – банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором.

- Заемщик – субъект кредитных отношений, получающий средства в пользование (в кредит) и обязанный их возвратить в установленный cpoк.

- Объект кредитования – предмет, по поводу которого совершается кредитная сделка, то есть цель кредита. Могут быть как товары, так и деньги. Цель кредита выражает временную потребность заемщика в дополнительных платежных средствах.

Потребительский кредит — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

«Авторский коллектив под руководством О.И. Лаврушина характеризует потребительский кредит как продажу торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т. п.).»

«Е.Ф. Жуков отмечает, что потребительский кредит переплетается с банковским, поскольку торговые компании используют долговые обязательства потребителей для получения взамен ссуд от банков.»

«Г.Н. Белоглазова и Л.П. Кроливецкая понимают потребительский кредит как одну из форм кредита, служащего средством удовлетворения различных потребительских нужд населения.»

«Д. Стребков характеризует потребительский кредит более широко: не только как институциональный, но и как неинституциональный межличностный долг. Важнейшим параметром для него является возвратность денежных средств. Однако он отмечает, что определение конкретного срока возврата долга, необходимость выплаты процентов, формальное (письменное) закрепление договоренности в ситуации кредитования - заимствования между отдельными гражданами могут и отсутствовать. Таким образом, под потребительским кредитом он понимает деятельность индивида или домохозяйства, в процессе которой происходит заимствование денежных средств, предполагающие их обязательное дальнейшее возвращение.»

Роль потребительского кредита заключена в его функциях:

- облегчает перераспределение капитала между отраслями экономики и тем самым способствует образованию средней нормы прибыли;

- стимулирует эффективность и производительность труда;

- расширяет рынок сбыта товаров, работ, услуг;

- ускоряет процесс реализации товаров и получения прибыли;

- ускоряет процесс накопления и концентрации капитала;

- обеспечивает сокращение издержек обращения связанных с обращением денег или товара.

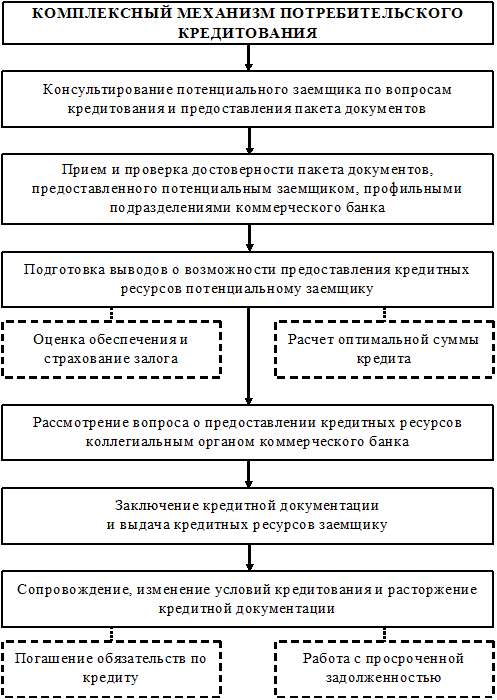

Рисунок 1.

Рисунок 1. Комплексный механизм потребительского кредитования

Автокредит - целевой кредит на покупку автомобиля. Автокредитование - составная часть потребительского кредитования.

Автокредит, в отличие от других потребительских кредитов, может предоставляться как на новый автомобиль, так и на поддержанное транспортное средство.

Довольно высоки процентные ставки и при кредитовании автомобилей с пробегом. Сам процесс кредитования приобретения подержанных автомобилей не сильно отличается от кредитования покупателя нового автомобиля. Удорожание услуг кредитования связано с тем, что качество предмета залога (собственно автомобиля) в данном случае заведомо ниже. Если заемщик окажется недобросовестным, банку придется потратить значительно больше усилий на то, чтобы реализовать заложенную машину. Также при выдаче кредитов на подержанные автомобили возникает ряд ограничений и требований, которым должна соответствовать покупка. Это касается в первую очередь юридической чистоты приобретаемого автомобиля. Существуют ограничения и по возрасту авто. Бывают и дополнительные условия по страхованию или по покупке машины только в салоне официального дилера данной марки, который может дать гарантию на автомобиль.

При кредитовании подержанных автомобилей банки стараются не брать на себя лишние риски на случай, если оценка рыночной стоимости машины не соответствует действительности. Поэтому сумма кредита на машины с пробегом не превышает, как правило, 40-50% стоимости автомобиля.

Кредитная карта— банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Кредитная карта может заменять потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании, а также наличие льготного периода, позволяющего использовать кредитные средства без уплаты процентов.

Сущность заключается в том, что выданная банком кредитная карточка дает право ее владельцу в пределах разрешенной суммы покупать товары в тех магазинах, с которыми банк имеет соглашение на их продажу в кредит на основе кредитных карточек. Сумма задолженности владельцев карточек магазину оплачивается банком периодически. Владельцы кредитных карточек в свою очередь, в установленные сроки погашают свои долг перед банком, т.е. должны оплатить определенную минимальную сумму, но не оплачивать долг полностью. Если же минимальная сумма в срок остается неоплаченной, то на нее начисляется процент и добавляется к долгу владельца карточки компании кредитных карточек. С банком заключатся договор о кредитовании расчетного счета в форме "овердрафт".

Это выгодно, поскольку, расплачиваться карточкой, вам предоставляется срок оплаты без учета процентной ставки. Тем самым у вас появляется возможность лучше управлять своими денежными потоками и планировать их распределение.

1.2 Особенности бухгалтерского учета кредитных продуктов

1. Автокредит

Порядок бухгалтерского учета операций по предоставлению кредитных средств, списание единовременных комиссионных платежей по кредиту и отражению конверсионных операций аналогичен порядку учета операций ипотечного кредитования, хотя в бухгалтерском учете автокредитов есть и своя специфика.

Обеспечение по предоставленному кредиту отражается на внебалансовых счетах в дату заключения договора залога автотранспортного средства, но не ранее даты предоставления денежных средств, на основании внутреннего распоряжения кредитной организации. Проводятся следующие проводки:

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

Кт 91312 «Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов»

Списание обеспечения с внебалансового учета осуществляется обратной проводкой:

Дт 91312 «Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

Дополнительно к договору залога приобретаемого автотранспорта возможно оформление одного или нескольких договоров поручительства.

Расчеты с автосалонами и страховыми компаниями:

На дату перечисления автосалону денежных средств заемщика на основе платежного поручения клиента и заключенного договора с автосалоном на сумму счета, выставленного продавцом, формируется следующими проводками:

Дт 40817 «Средства на счетах физических лиц» / 40820 «Счета физических лиц-нерезидентов»

Кт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 40702 «Средства на счетах коммерческих организаций»

Перечисление денежных средств в страховые компании оформляется аналогичными бухгалтерскими записями.

Учет вознаграждений получаемых по агентским договорам со страховыми компаниями:

На основании агентского договора и отчета об оказании услуг в бухгалтерском учете кредитной организации отражаются доходы, полученные от страховых компаний по агентским договорам. НА ДАТУ СПИСАНИЯ ОТЧЕТА об оказании услуг формируются проводки:

Дт 60312 «Расчеты с поставщиками, подрядчиками и покупателями»

Кт 70601 «Доходы» / 60309 « Налог на добавленную стоимость, полученный»

Выплата вознаграждения оформляется проводкой:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 60309 « Налог на добавленную стоимость, полученный»

Учет операций по погашению неисполненных обязательств заемщиков физических лиц при наступлении страхового случая оформляется проводкой:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России»

Кт 47408 «Расчеты по конверсионным операциям, производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)

За счет полученной суммы возмещения погашаются просроченные проценты, просроченные обязательства по выплате основной суммы долга и обязательства по погашению основного долга, оформляется следующими проводками:

Дт 47407 «Расчеты по конверсионным операциям, производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)

Кт 45815 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам физическим лицам» / 45817 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам физическим лицам-нерезидентам»

Кт 45915 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам физическим лицам» / 45917 «Просроченные проценты по предоставленным кредитам и прочим размещенным средствам физическим лицам-нерезидентам»

Доходы, полученные банком от страховых компаний по агентским договорам отражаются НА ДАТУ ПОДПИСАНИЯ ОТЧЕТА ОБ ОКАЗАНИИ ТАКИХ УСЛУГ.

При образовании сумм от излишне поступивших средств от страховой выплате в случае, если страховой компанией перечислено больше средств, чем необходимо для обязательств по кредиту, выполняются следующие проводки:

Дт 30102 «Корреспондентские счета кредитных организаций в Банке России

Кт 40817 «Средства на счетах физических лиц» / 40820 «Счета физических лиц-нерезидентов»

2. Потребительский кредит

Учет потребительских ссуд ведется в 4 разделе плана счетов кредитной организаций:

Для учета потребительского кредита планом счетов предусмотрены следующие счета:

№455 - «Потребительские кредиты, предоставленные физическим лицам - резидентам» -активный;

№457 - «Потребительские кредиты, предоставленные физическим лицам -

нерезидентам» - активный;

Счет второго порядка зависит от срока, на который был выдан кредит.

Кредиты, не погашенные в срок, учитываются на счетах:

№45815 «Кредиты, не погашенные в срок гражданами» - активный;

№45817 «Кредиты, не погашенные в срок физическими лицами - нерезидентами» - активный.

Проценты за кредиты, не уплаченные в срок, учитываются на счетах:

№45915 «Проценты за кредиты, не уплаченные в срок, гражданами» - активный;

№45917 «Проценты за кредиты, не уплаченные в срок, физическими лицами -

нерезидентами» - активный.

Расшифровка счетов вступающих в корреспонденцию со счетами по учету

потребительского кредита:

№20202 «Касса кредитных организаций» - активный.

№30102 «Корреспондентские счета кредитных организаций в Банке России» - пассивный.

№70601 «Доходы» - пассивный.

Счета второго порядка открыты для учета задолженности по кредитам по срокам погашения, а также к каждому счету 1-го порядка открывается один пассивный счет для учета резервов под возможные потери (45409, 45508, 45707).

По дебету счетов отражаются:

- суммы предоставленных кредитов в корреспонденции со счетами кассы, корсчетами;

- суммы восстановленных кредитов в корреспонденции со счетами по учету просроченной задолженности клиентов, отсроченных в установленном к кредитной организации порядке;

По кредиту счетов отражается:

- сумма погашенной задолженности по предоставленным клиентам кредитам в корреспонденции со счетами кассы, счетами депозитов, корсчетами; сумма задолженности, списанная со счета по учету просроченной задолженности клиентов;

- суммы задолженности, списываемые за счет резервов под возможные потери по кредитам и за счет других ресурсов банка;

Также существуют отдельные счета по учету обеспечения выданного кредита:

№ 91311 «Ценные бумаги, принятые в залог по выданным кредитам».

№ 91312 «Имущество, принятое в залог по выданным кредитам, кроме ценных бумаг и драгоценным металлов».

№ 91313 «Драгоценные металлы, принятые в обеспечение по размещенным средствам».

№ 91314 «Ценные бумаги, полученные по операциям, совершаемым на возвратной основе».

№ 91315 «Выданные гарантии и поручительства».

№ 91316 «Неиспользованные кредитные линии по предоставлению кредитов»

Аналитический учет осуществляется в разрезе заемщиков по каждому кредитному договору, где оговариваются все условия по выдаче и погашению кредита. К учету принимаются гарантии, поручительства, залоги, (причем в данное время банки, в основном, требуют от клиента как минимум два вида обеспечения), при этом сумма обеспечения должна быть в размере не менее, чем сумма кредита с учетом процентов. При получении кредита для приобретения квартиры у заемщика по месту работы предусматриваются льготы по уплате подоходного налога.

Для открытия лицевого ссудного счета необходимо распоряжение кредитного отдела о выдаче ссуды с указанием суммы, процентной ставки и срока погашения; кредитный договор и договор залога или договор поручительства. Осуществляются бухгалтерские проводки:

- Открытие ссудного счета

Дт 455 «Кредиты и прочие средства, предоставленные физическим лицам» / 457 «Кредиты и прочие средства, предоставленные физическим лицам-нерезидентам» - сумма кредита

Кт 20202 «Касса кредитных организаций» / 423 «Депозиты и прочие привлеченные средства физических лиц» / 30102 «Корреспондентские счета кредитных организаций в Банке России»

- Прием обеспечения кредита

Дт 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства» - сумма кредита + начисленные проценты (не меньше)

Кт 99999 "Счет для корреспонденции с пассивными счетами при двойной записи".

- Создание резерва на возможные потери по ссудам

Дт 70606 «Расходы» - 1% от суммы кредита

Кт 45508 «Кредиты до востребования физическим лицам» / 45707 «Кредиты до востребования»

- Начисление процентов

А) Начисление процентов, когда дата начисления не совпадает с датой поступления.

Дт 47427 «Начисленные проценты по предоставленным денежным средствам»

Кт 70601 «Доходы»

Б) Фактическое получение процентов в день погашения.

Дт 20202 «Касса кредитных организаций» / 423 «Депозиты и прочие привлеченные средства физических лиц»

Кт 47427 «Начисленные проценты по предоставленным денежным средствам»

В) Начисление процентов, когда дата начисления совпадает с датой поступления

Дт 20202 «Касса кредитных организаций» / 423 «Депозиты и прочие привлеченные средства физических лиц»

Кт 70601 «Доходы»

- Погашение кредита

Дт 20202 «Касса кредитных организаций» / 423 «Депозиты и прочие привлеченные средства физических лиц» / 30102 «Корреспондентские счета кредитных организаций в Банке России» - сумма кредита

Кт 455 «Кредиты и прочие средства, предоставленные физическим лицам» / 457 «Кредиты и прочие средства, предоставленные физическим лицам-нерезидентам»

- Возврат обеспечения заемщику

Дт 99999 «Счет для корреспонденции с пассивными счетами при двойной записи»

Кт 913 «Обеспечение, полученное по размещенным средствам, и условные обязательства» (11, 12, 13, 14,15,16) - сумма кредита + начисленные проценты (не меньше)

- Закрытие резерва на возможные потери по ссудам и отнесение их на доходы банка

Дт 45508 «Кредиты до востребования физическим лицам» / 45707 «Кредиты до востребования» - сумма резерва

Кт 70601 «Доходы»

При непогашении кредита в срок.

1. Отнесение срочной задолженности на счет просроченных кредитов:

Дт 45815 «Кредиты, не погашенные в срок гражданами» / 45817 «Кредиты, не погашенные в срок физическими лицами - нерезидентами»

Кт 455 «Кредиты и прочие средства, предоставленные физическим лицам» / 457 «Кредиты и прочие средства, предоставленные физическим лицам-нерезидентам»

2. Учет просроченных процентов:

Дт 45915 «Проценты за кредиты, не уплаченные в срок, гражданами» / 45917 «Проценты за кредиты, не уплаченные в срок, физическими лицами-нерезидентами»

Кт 47427 «Начисленные проценты по предоставленным денежным средствам»

3. Через пять дней просрочки, ранее начисленные проценты выносят за баланс:

Дт 70606 «Расходы»

Кт 45915 «Проценты за кредиты, не уплаченные в срок, гражданами» / 45917 «Проценты за кредиты, не уплаченные в срок, физическими лицами-нерезидентами» - закрытие балансовых счетов

Дт 91704 «Неполученные процентные доходы по кредитам и прочим размещенным средствам (кроме МБК) предоставленным клиентам и списанным с баланса организации»

Кт 99999 «Счет для корреспонденции с пассивными счетами при двойной записи»- перенесение процентов за баланс.

Если кредит не будет погашен, то банк по решению суда может признать кредит безнадежным и перенести эту задолженность за баланс. Причем закрытие счета просроченных кредитов производится за счет средств созданного резерва на возможные потери:

Дт 45818 «Резервы на возможные потери»

Кт 45815 «Кредиты, не погашенные в срок гражданами» / 45817 «Кредиты, не погашенные в срок физическими лицами - нерезидентами»

И открывается счет 91802 «Задолженность клиентов, списанная за счет резерва на возможные потери» - активный.

Сумма основного долга:

Дт 91802 «Задолженность по кредитам и ппрочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери»

Кт 99999 «Счет для корреспонденции с пассивными счетами при двойной записи»

Если кредит гасится, то поступившая сумма зачисляется в доход банка, а внебалансовый счет закрывается:

Дт 45815 «Кредиты, не погашенные в срок гражданами» / 99999 «Счет для корреспонденции с пассивными счетами при двойной записи»

Кт 70601 «Доходы» / 91802 «Задолженность по кредитам и ппрочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери»

Ежемесячно 15 числа (или ежеквартально 15 числа первого месяца квартала – при квартальных сроках платежей) невнесенные в срок платежи перечисляются на счет просроченных ссуд.

Перечисление непогашенных платежей на счет просроченных ссуд производится по ордеру, составляемому в 3-х экземплярах и подписанному управляющим и главным бухгалтером банка с указанием на оборотной стороне ордера номеров ссудных лицевых счетов и сумм просроченных платежей. В тех случаях, когда на оборотной стороне ордера недостаточно места для помещения перечня просроченных платежей, этот перечень составляется на отдельном листе, прилагаемом к ордеру.

3. Кредитные карты

Кредитная карта — банковская платежная карта, предназначенная для совершения операций, расчеты по которым осуществляются за счет денежных средств, предоставленных банком клиенту. При совершении клиентами банка - физическими лицами операций с использованием кредитных банковских карт банк предоставляет денежные средства путем открытия кредитной линии, т.е. заключением договора о максимальной сумме кредита, которую данные клиенты могут использовать в течении обусловленного срока и при соблюдении определенных условий договора. Также денежные средства могут быть предоставлены на условиях "до востребования" либо "до наступления условия/события".

Предоставление кредитов физическим лицам может осуществляться, минуя балансовые счета второго порядка 42301, 42601, 40817, 40820. В случае если денежные средства предоставляются по соглашениям (договорам) об открытии кредитной линии, то кредитным организациям в данных договорах также рекомендуется установить клиенту (физическому лицу) - держателю кредитной банковской карты "лимит задолженности".

Лимит кредитования - максимальная сумма денежных средств, предоставляемая кредитором заемщику, или максимальный размер единовременной задолженности заемщика перед кредитором в рамках договора потребительского кредита (займа), по условиям которого допускается частичное использование заемщиком потребительского кредита (займа). По кредиту в соответствии с условиями договора начисляются и получаются проценты.

Проценты по кредитным картам.

По кредитным картам обычно кредиты выдаются под "лимит задолженности". По оформленной кредитной линии банк совершает бухгалтерскую проводку:

Дт 99998

Кт внебалансового счета 91317 «Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также под "лимит задолженности».

При предоставлении клиенту кредита в рамках открытого лимита осуществляется следующая бухгалтерская проводка:

Дт внебалансового счета 91317 «Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также под "лимит задолженности».

Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

При полном или частичном погашении заемщиком основного долга по кредиту, предоставленному в рамках кредитной линии "под лимит задолженности", на сумму возвращенных банку-кредитору денежных средств лимит восстанавливается, осуществляется бухгалтерская проводка:

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

Кт внебалансового счета 91317 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также под "лимит задолженности"".

При прекращении действия договора кредитной линии осуществляется бухгалтерская проводка:

Дт внебалансового счета 91317 "Неиспользованные лимиты по предоставлению кредитов в виде "овердрафт", а также под "лимит задолженности"".

Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

При этом внебалансовый счет 91317 закрывается. Аналитический учет овердрафтов ведется в разрезе каждого договора в отдельности.

Проценты по кредитам начисляются в соответствии с условиями действующего договора. Это может быть и ежедневное начисление с отражением на балансе и с другой регулярностью, но в любом случае проценты, причитающиеся банком к получению, должны быть начислены в срок, установленный договором и в последний рабочий день месяца по последний календарный день месяца.

Начисление процентов осуществляется проводкой:

Дт 47427 «Начисленные проценты по предоставленным денежным средствам»

Кт 70601 «Доходы»

Так как кредиты по картам предоставляются в первую очередь надежным клиентам, то и ссудная задолженность, как правило относится к категории качества, доходы по которой признаются. Под начисленные проценты создается резерв на возможные потери. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт.

В случае предоставления кредитов для расчетов по операциям, совершенным с использованием кредитных карт их держателями, условиями соглашений (договоров) которых не предусмотрен срок возврата суммы основного долга, предоставленные денежные средства учитываются на б/с второго порядка с наименованием "до востребования".

На сумму выданных наличных денежных средств держателю банковской карты - физическому лицу:

Дт 455 «Кредиты и прочие средства, предоставленные физическим лицам» / 457 «Кредиты и прочие средства, предоставленные физическим лицам-нерезидентам»

Кт 20202 «Кассы кредитных организаций» / 20208 «Денежные средства с банкоматах и автоматических приемных устройствах»

На сумму размещенных денежных средств банк-кредитор создает резервы на возможные потери по ссудам в порядке, установленном банком России:

Дт 70606,70706 «Расходы»

Кт 44215, 44315, 44415, 44515, 44615, 44715, 44815, 44915, 45015, 45115, 45215, 45315, 45415, 45515, 45615, 45715 «Резервы на возможные потери»

Если ссуда отражается в портфеле однородных ссуд (ПОС), то резервы создаются и учитываются в соответствии с правилами учета резервов ПОС.

Отражение в бухгалтерском учете эмитента безналичных расчетов с использованием банковских кредитных карт.

При совершении сделок физическим лицом:

Дт 455,457 «Кредиты и прочие средства предоставленные физическим лицам и физическим лицам-нерезидентов»

Кт 301 «Корреспондентские счета»

На сумму размещенных денежных средств банк-кредитор создает резервы на возможные потери по ссудам в порядке, установленном банком России: На сумму денежных средств возврата платежа физическому лицу:

Дт 301 «Корреспондентские счета»

Кт 455, 457 «Кредиты и прочие средства предоставленные физическим лицам и физическим лицам-нерезидентов»

Если условиями договора предусмотрена уплата процентов, то списываются проценты.

Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт.

Физическим лицам:

Дт 20202 «Кассы кредитных организаций»

Кт 455, 457 «Кредиты и прочие средства предоставленные физическим лицам и физическим лицам-нерезидентов»

В соответствии с условиями договорами списываются начисленные по кредиту проценты. Восстановление резерва на возможные потери по ссудам:

Дт 44215, 44315, 44415, 44515, 44615, 44715, 44815, 44915, 45015, 45115, 45215, 45315, 45415, 45615, 45715 «Резервы на возможные потери»

Кт 70601 «Доходы»

Если операция производится по окончании календарного года по событиям прошлого года, то вместо счета 70601 может использоваться счет 70701. При получении процентов восстанавливаются резервы, созданные под начисленные, но неполученные проценты. В случае если срок договора истек, а кредит не погашен, то он относится к разряду просроченных кредитов с отражением в учете на счета по учету кредитов просроченных.

Глава 2. Организация процесса потребительского кредитования на примере BMW-банка

2.1 Общая характеристика деятельности банка

ООО «BMW Банк» – представляет в России BMW Financial Services, которое является финансовым подразделением BMW Group, и активно развивается с 1991 г. в качестве международного поставщика услуг по автокредитованию. В настоящий момент BMW Financial Services представлено в более чем 40 странах мира (в форме кредитных организаций или лизинговых компаний).

«BMW Банк» начал работать в России в середине 2008 года. Быстрый рост объемов продаж «BMW Банк» обусловлен максимально эффективным использованием тех преимуществ, которые дает статус кэптивного (принадлежащего автопроизводителю) банка, начиная со стремления BMW Group быть лидером в премиум сегменте российского автомобильного рынка и заканчивая операционной моделью, которая позволяет банку со штатом всего в 110 человек входить в десятку крупнейших российских банков по объему выданных автокредитов.

Одним из основных принципов работы ООО «BMW Банк» является индивидуальный подход к каждому клиенту, удобная и простая процедура оформления кредита.

Кредитная организация не является участником системы страхования вкладов и не работает с вкладами населения.

На 1 октября 2020 года объем нетто-активов банка составил 54,1 млрд рублей, объем собственных средств – 5,0 млрд рублей. За январь–сентябрь 2020 года кредитная организация демонстрирует прибыль в размере 354,0 млн рублей.

Таблица 1.

Анализ основных показателей банка за последние три года.

|

Место |

Наименование |

Показатели, тыс. руб. за |

Изменения |

|||

|

По России |

В регионе |

Январь, 2021 |

Январь, 2018 |

Тыс. руб. |

% |

|

|

100+20 |

68+9 |

Актив нетто |

51 799 501 |

34 483 834 |

+17 315 667 |

+50,21% |

|

99+140 |

63+76 |

Чистая прибыль |

628 487 |

54 302 |

+574 185 |

+1 057,39% |

|

121+15 |

86+7 |

Капитал (по форме 123) |

5 301 798 |

4 008 641 |

+1 293 157 |

+52,26% |

|

65+18 |

49+13 |

Кредитный портфель |

42 954 940 |

26 498 804 |

+16 456 136 |

+62,10% |

|

86+36 |

58+16 |

Просроченная задолженность в кредитном портфеле |

1 131 483 |

770 468 |

+361 015 |

+46,86% |

|

334+157 |

160+74 |

Вклады физических лиц |

0 |

0 |

0 |

0 |

|

274+125 |

150+63 |

Вложения в ценные бумаги |

0 |

0 |

0 |

0 |

2.2 Процесс потребительского кредитования на примере автокредита в BMW-банке

Таблица 2.

Основные условия кредитования

|

Валюта кредитования |

Рубли РФ. |

|

Транспортное средство/предмет кредитования |

Мы кредитуем автомобили/ мотоциклы BMW и MINI. Максимальный возраст автомобиля с пробегом на дату окончания кредита: – 14 лет - для кредитов без остаточного платежа, – 12 лет - для кредитов с остаточным платежом. |

|

Сумма кредита |

Минимальная сумма кредита: 200 000 рублей (135 000 рублей для мотоциклов). Максимальная сумма кредита: 10 000 000 рублей (2 500 000 рублей для мотоциклов). |

|

Срок кредитования |

от 12 до 60 месяцев (включительно). |

|

Первоначальный взнос |

от 15% (при оформлении полиса КАСКО по программе BMW Страхование от 10%). Первоначальный взнос для BMW 6, 7, 8, М, Z серий, Х6 и X7 от 25% (20% при оформлении полиса КАСКО по программе BMW Страхование). |

|

Досрочное погашение |

Мораторий на досрочное погашение отсутствует. |

|

Комиссия за выдачу кредита |

Комиссия за выдачу кредита отсутствует. |

|

Страхование (КАСКО) |

Банк принимает полисы всех страховых компаний, которые имеют действующую лицензию и условия страхования которых удовлетворяют требованиям Банка. Со списком требований к страховым компаниям и общими условиями предоставления страховых услуг Вы можете ознакомиться здесь. По желанию заемщика в сумму кредита возможно включение стоимости устанавливаемого на автомобиль дополнительного оборудования, автомобильных аксессуаров, а также полиса Каско. |

|

Документы, обязательные для предоставления в банк |

-Заявление-анкета на предоставление кредита, подписанная заемщиком; -Копия всех страниц паспорта заемщика; -Копия станиц второго документа на выбор: водительского удостоверения, заграничного паспорта, военного билета; -Справка о доходах в оригинале на выбор: 2НДФЛ или справка о доходах и трудоустройстве по форме БМВ Банка или справка по форме организации-работодателя клиента или справка о заявленном доходе (в случае подачи заявки по двум документам); -Заверенная работодателем копия всех страниц трудовой книжки; -Страховой номер индивидуального лицевого счета (СНИЛС). |

Таблица 3.

Требования к заемщикам и поручителям

|

Требования к Заемщикам |

Требования к поручителям |

|

|

Гражданство |

Гражданство РФ |

|

|

Адрес регистрации и проживания |

Наличие адреса постоянной/временной регистрации и адреса фактического проживания на территории РФ. Если регистрация является временной, то срок ее действия должен быть не менее срока запрашиваемого кредита. |

|

|

Наличие телефонов |

Наличие двух контактных номеров телефона. |

|

|

Возраст |

Минимальный возраст заемщика - 18 лет. |

Возраст поручителя должен быть не менее 22 лет и не старше 65 лет на момент окончания кредитования. Для мужчин в возрасте от 22 до 27 лет обязательно наличие военного билета. |

|

Занятость |

Официальное трудоустройство. Офис компании-работодателя должен быть расположен на территории РФ (даже если это филиал или представительство иностранной компании). |

|

|

Подтверждение занятости |

По полному пакету – требуется. По двум документам – не требуется. |

Требуется всегда. |

|

Доход |

Наличие дохода, достаточного для обслуживания кредита (подтверждение дохода минимум за последние 4 месяца). |

|

|

Подтверждение дохода |

По полному пакету – доход, подтверждаемый работодателем. По двум документам – справка о заявленном доходе, заполненная и подписанная заемщиком. |

Только доход, подтверждаемый работодателем (официальный/ подтвержденный). |

|

Стаж |

По полному пакету – для наемных сотрудников - не менее 4 мес., для ИП/ собственников бизнеса – не менее 12 мес. По двум документам – без ограничений по стажу. |

Для наемных сотрудников – не менее 4 мес., для ИП/ собственников бизнеса – не менее 12 мес. |

|

Кредитная история |

Отсутствие текущей просроченной задолженности. Отсутствие негативной кредитной истории (по стандартам Банка). |

|

Предоставление поручителя обязательно, если:

- Возраст заемщика от 18 до 22 лет;

- До окончания срока кредита возраст заемщика превысит 65 лет;

- Заемщик мужского пола в возрасте от 22 до 27 лет не имеет возможности предоставить военный билет;

- Текущий стаж заемщика, работающего по найму составляет менее 4-х месяцев, а являющегося индивидуальным предпринимателем или собственником бизнеса не превышает 12 месяцев (при подаче заявки по полному пакету документов).

Таблица 4.

Условия рассмотрения заявки по полному и упрощенному пакету документов

|

Условия |

По полному пакету документов (с подтверждением дохода и трудоустройства) |

По двум документам |

|

Минимальный ПВ |

Не менее 25% для BMW 6, 7, 8, М, Z серий, Х6 и X7 (20% при оформлении полиса КАСКО по программе BMW Страхование) и от 15% для всех остальных моделей автомобилей BMW, MINI и мотоциклов BMW. |

Для BMW 6, 7, 8, М, Z серий, Х6 и X7 не менее 25%, но при оформлении полиса КАСКО по программе BMW Страхование, первоначальный взнос от 20%. Для всех остальных моделей от 20%. |

|

Подтверждение дохода |

Основной доход: — 2-НДФЛ; — справка о доходах и трудоустройстве по форме банка или на бланке организации, заверенная работодателем — выписка с банковского счета; Дополнительный доход: — свидетельство на право собственности на сдаваемое в аренду движимое/недвижимое имущество вместе с договором аренды — пенсионное удостоверение или удостоверение инвалида вместе с выпиской по счету |

Справка о заявленном доходе с указанием всех имеющихся источников дохода за подписью клиента. |

|

Подтверждение занятости |

— Трудовой договор/ контракт (для подтверждения занятости с места работы по совместительству или для специфических сфер деятельности – моряки, сотрудники, работающие вахтовым методом, страховые агенты и т.п.) — Справка-стаж (для военнослужащих и приравненных к ним категорий – МВД, МО, ФСБ, ГРУ и т.п.) |

Не требуется. Работодатель и должность заявителя указываются в справке о заявленном доходе |

|

Процентная ставка |

Базовые. |

+0,9% к базовым. При внесении первоначального взноса от 40% по программам для транспортных средств с пробегом, ставки остаются на уровне базовых. |

Физическое лицо 17.07.2020 года обратился в BMW банк, в котором у него открыт счет, за автокредитом на автомобиль BMW 520d xDrive на сумму 1 604 700 рублей. Н срок 5 лет. Ставка по автокредиту предложенная банком BMW банк 10,7% годовых. По графику платежей клиент возвращает деньги 09 числа каждого месяца. Размер неустойки 0,1% в день.

Таблица 5.

Рассмотрение выдачи кредита физическому лицу

|

Дата |

Дт |

Кт |

Сумма |

Описание проводки |

|

17.07.2020 |

45507 |

40817 |

1 604 700 рублей |

Выдача кредита |

|

17.07.2020 |

99996 |

91312 |

1 604 700 рублей |

Учет залога |

|

17.07.2020 |

70606 |

45515 |

80235 рублей |

Формирование резерва |

|

10.08.2020 |

40817 |

45507 |

10066,8283 рублей |

Возврат тела кредита |

|

10.08.2020 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.08.2020 |

47427 |

70601 |

1192,38 рублей |

Начисление % |

|

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

|

09.09.2020 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.09.2020 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.10.2020 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.10.2020 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.10.2020 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.11.2020 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.11.2020 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.11.2020 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.12.2020 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.12.2020 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.12.2020 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.01.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.01.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.01.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.02.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.02.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

28.02.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.03.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.03.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.03.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.04.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.04.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.04.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.05.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.05.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.05.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.06.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.06.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.06.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.07.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.07.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.07.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.08.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.08.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.08.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.09.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.09.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.09.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.10.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.10.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.10.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.11.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.11.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.11.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.12.2021 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.12.2021 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.12.2021 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.01.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.01.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.01.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.02.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.02.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.02.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.03.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.03.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.03.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.04.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.04.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.04.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.05.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.05.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.05.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.06.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.06.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.06.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.07.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.07.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.07.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.08.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.08.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.08.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.09.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.09.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.09.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.10.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.10.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.10.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.11.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.11.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.11.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.12.2022 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.12.2022 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.12.2022 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.01.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.01.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.01.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.02.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.02.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.02.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.03.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.03.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.03.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.04.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.04.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.04.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.05.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.05.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.05.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.06.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.06.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.06.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.07.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.07.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.07.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.08.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.08.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.08.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.09.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.09.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.09.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.10.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.10.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.10.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.11.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.11.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.11.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.12.2023 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.12.2023 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.12.2023 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.01.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.01.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.01.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.02.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.02.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.02.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.03.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.03.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.03.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.04.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.04.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.04.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.05.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.05.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.05.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.06.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.06.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.06.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.07.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.07.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.07.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.08.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.08.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.08.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.09.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.09.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.09.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.10.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.10.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.10.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.11.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.11.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.11.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.12.2024 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.12.2024 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.12.2024 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.01.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.01.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.01.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

10.02.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

10.02.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.02.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

11.03.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

11.03.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.03.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.04.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.04.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.04.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

12.05.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

12.05.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.05.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.06.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.06.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

30.06.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

09.07.2025 |

40817 |

45507 |

33902,96 рублей |

Возврат тела кредита |

|

09.07.2025 |

40817 |

47427 |

1192,38 рублей |

Поступление % |

|

31.07.2025 |

47427 |

70601 |

1192,28 рублей |

Начисление % |

|

31.07.2025 |

91312 |

99997 |

1 604 700 рублей |

Возврат залога |

|

31.07.2025 |

45515 |

70601 |

80235 рублей |

Расформирование резерва |

Заключение

Таким образом, можно подвести следующие итоги:

На сегодняшний день потребительское кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты.

К положительным можно отнести:

- получение банками стабильно высокой прибыли;

- увеличение объема продаж торговыми организациями и автосалонами;

- увеличение покупательской платежеспособности;

- увеличение клиентской базы, как для банков, так и для торговых организаций.

К отрицательным:

- повышенные риски невозвратности денежных средств, для банков;

- значительные переплаты за товар, который покупает клиент;

- Понятие и принципы мотивации труда персонала

- Организация_коммерческих_сделок_в_сфере_торговли ( на примере АО «Тандер»)

- Анализ деятельности спортивной организации на примере Федерации конного спорта России

- Практика оценки недвижимости

- Государственное регулирование деятельности спортивных организаций

- Пути повышения финансовых результатов ОРГАНИЗАЦИИ

- Анализ результатов финансово-хозяйственной деятельности в кредитной организации ПАО «Сбербанк».

- Теории происхождения права

- Понятие и виды трудового стажа

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях.

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях

- Ресурсное обеспечение