Прямые налоги и их место в налоговой системе РФ (Прямые налоги как экономическая категория)

Содержание:

Введение

Неизменное увеличение роли налогов в социально-экономическом развитии большей части государств естественно и имеет ряд причин. Ведь успешное государственное управление тесно связано с решением важных, сложных и требующих огромного внимания бюджетных проблем. И именно налоги во все времена давали государству возможность находить средства для решения данных проблем.

Государство имеет возможность регулировать экономику при помощи налоговых отношений. С момента зарождения налоговых отношений появились и ученые-экономисты, которые начали изучать природу, характер и механизм функционирования данного явления.

Выбранная мною тема актуальна с древних времен и по сей день. Ведь любое государство может быть процветающим, только имея устойчивую и безошибочную финансовую систему. А это достигается путем стабильного сбора налогов и прививания дисциплины налогоплательщикам.

Объект данной курсовой работы: прямые налоги.

Предмет курсовой работы: прямые налоги в налоговой системе РФ.

Цель курсовой работы: выявить проблемы, возникающие при взимании прямых налогов в Российской Федерации, и найти пути для их решения.

Для достижения поставленной цели нам нужно:

- изучить прямые налоги как экономическую категорию

- изучить виды прямых налогов

- рассмотреть процедуру взимания налогов

- выявить проблемы прямого налогообложения в РФ

- провести мероприятие по нахождению решения проблем прямого налогообложения.

Для этого я буду использовать некоторые методы, а именно статистический, аналитический, сравнение и обобщение.

В своей курсовой работе я буду использовать научные труды Е.Ю. Бабенко, П.Г. Смирновой, Г.М. Колпаковой, О.Н. Горбуновой и д.р.

В моей курсовой работе практическая значимость содержится в создании предложений, которые помогут в решении взимания прямых налогов в РФ. Структура курсовой работы будет состоять из введения, трёх глав, заключение, списка литературы и приложения. В первой главе рассмотрим сущность, виды и понятия прямых налогов, после чего во второй главе составим оценочное суждение системы налогообложения прямыми налогами в России. В заключительной главе определим проблемы взимания и найдём пути их решения.

1. Сущность и содержание прямого налогообложения

1.1. Прямые налоги как экономическая категория

Налог считается одним из основных доходов государства, причем не имеет значения какой тип экономической системы лежит в основе. Другими словами, не важно, какой экономический строй образовался в стране, налоги будут важны для образования бюджета государства. Прямой налог-это налог, взимаемый государством с доходов или имущества у физических и юридических лиц. Прямой налог с доходов взимается с заработной платы, с прибыли, с процентов. А налог с имущества взимается с земельных владений, построек, зданий, а так же ценных бумаг.

В своем теоретическом труде Е.Ю. Бабенко утверждает, что прямые налоги государство устанавливает непосредственно на доход физического и юридического лица, или на имущество налогоплательщика. Из этого следует, что при прямом налогообложении денежные отношения образуются только между налогоплательщиком и государством. В пример прямого налогообложения можно взять заработную плату работника бюджетной организации. Ежемесячно с заработной платы исчисляется в государственный бюджет 13% совокупного заработка работника. Этот налог называется НДФЛ, иными словами подоходный налог на доход физических лиц. Так же НДФЛ платится не только за заработную плату, но и еще его взимают с продажи и сдачи в аренду недвижимости, выигрыш в лотерею и т.д. [2, c.31]

Если прочесть научный труд В.В. Глущенко, то можно прийти к выводу, что прямые налоги прямо пропорционально связаны с характеристиками самого налогоплательщика, т.к. прямой налог взимается с учетом уровня дохода и реальной стоимости имущества, которым владеет физическое или юридическое лицо. Государство использует прямые налоги для того, чтобы под налоговые обязательства вошла большая часть объектов, используемые в деятельности налогоплательщика. Это те объекты, которые дают возможность налогоплательщику вести собственное производство и управлять своими доходами. Иными словами под прямое налогообложение попадает весь доход юридического и физического лица, а так же здания, используемые в деятельности, ресурсы, рабочая сила и т.д. Из-за тесной связи налога и уровня дохода следует, что при прямом налогообложении уровень прямого налога зависит от эффективности деятельности гражданина. [5, c.61]

Но в системе налогообложения РФ существует не только прямые налоги, но и косвенные. Сочетание двух этих налогов и позволяют государству иметь устойчивую и сформированную систему налогообложения, при помощи которой налоговые отчисления в государственный бюджет поступают непрерывно и слаженно. [3, c.13]

Отличие косвенного налога от прямого заключается в том, что первый не зависит от личных характеристик налогоплательщика, а так же они взимаются с посредников, т.е. производителей, которые в свою очередь возместят сумму уплаченных налогов с других лиц. Косвенными налогами считаются акцизные сборы, таможенные пошлины, налог с продаж.

Поподробнее изучить отличие между прямыми налогами и косвенными нам поможет труд П.П. Грушевского, который считает, что прямые налоги, в отличие от косвенных, обладают важным достоинством: они обеспечивают наиболее устойчивый и конкретный доход государству, потому что они исчисляются с дохода и имущества налогоплательщика. Ведь каждый гражданин, предприниматель, бизнесмен стремится увеличить свой доход, преумножить свое материальное имущество, следовательно, вместе с прибылью будет расти и налог. В свою очередь косвенный налог связан в большей степени с потреблением, которое имеет изменчивый характер и может подвергаться значительным колебаниям. [6, c.95]

Так же большим достоинством обладает прямое налогообложение из-за своей соизмеримости с платежеспособности самого налогоплательщика, а расходы же на их взимание относительно не велики.

При изучении труда О.Ю. Мамедова можно выделить основные преимущества прямого налогообложения: [7, c.124]

- Экономические – с помощью прямых налогов устанавливается прямая зависимость между доходами налогоплательщика и его платежами в бюджет.

- Регулирующие – в странах с развитой рыночной экономикой прямое налогообложение играет важную роль в процессе регулирования процессов в экономике: накоплений капитала, инвестиций, совокупного потребления, деловой активности и т.д.

- Социальные – прямые налоги имеют способность распределять налоговые обязательства таким образом, что большие налоговые расходы будут иметь люди, которые имеют высокий заработок. Именно такой принцип налогообложения считается самым справедливым, по мнению большинства экономистов мира.

Но также у прямых налогов есть и недостатки:

- Организационные – прямая форма налогообложения имеет сложный механизм, позволяющий их взимать. И имеет сложную методику при ведении бухгалтерского учета и отчетности.

- Контрольные – для поступления денежных средств в бюджет из прямых налогов нужно значительно расширять налоговый аппарат государства, для этого учеными-экономистами разрабатывается современная методика учета и контроля налогоплательщиков.

- Полицейский – так же прямое налогообложения имеет свои пути уклонения от уплаты, это происходит из-за несовершенства финансового контролирующего аппарата. Так же усложняет прямое налогообложения существование коммерческой тайны, иными словами предприниматель может вести двойную бухгалтерию и платить «черную» заплату.

- Бюджетные – прямое налогообложения требует постоянного совершенствования рыночных отношений, т.к. только условия реального рынка помогут сформировать реальную рыночную цену, а из этого следует, что и реальные доходы. Но с такой же вероятностью могут иметь место и убытки.

Из всего сказанного выше, прямые налоги – это важная часть в экономических отношениях общества, которая образовалась с того момента, как зародилась первая государственность. И с того времени, налоговая система эволюционирует совместно с изменениями в государственном устройстве. В нашем современном мире преобладает демократическое общество, из этого следует, что современные налоги-это результат деятельности демократии, созданной на основе социальной рыночной экономики.

1.2. Виды прямых налогов

Применение налогов считается экономическим методом управления, который обеспечивает тесную взаимную связь общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационной правовой формы предприятия. [10, c.113]

Прямые налоги можно подразделись на две категории:

- Налоги на доходы;

- Налоги на источники дохода.

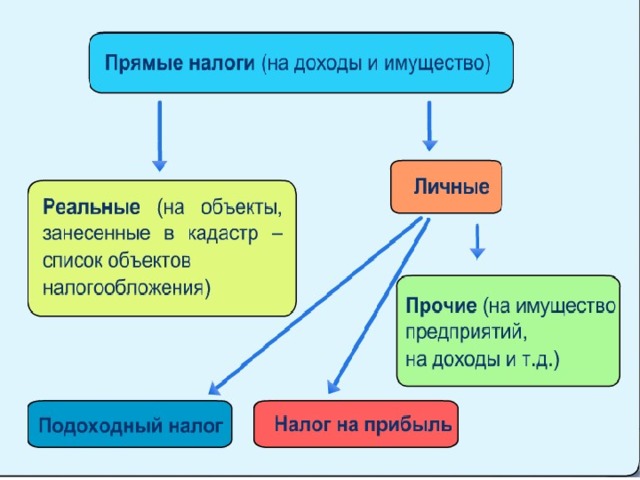

Сами же прямые налоги делятся на две группы: реальные и личные (рисунок 1).

Рисунок 1

«Виды прямых налогов»

Такая классификация налогов на личные и реальные базируется на том, что налоги реальные взимаются с определенных вещей, которыми владеет налогоплательщик. А личные налоги с общей суммы доходов или имущества.

При четком соблюдении системы классификации на реальные и личные, то личными имущественными следует считать те налоги, которыми облагается имущество в денежном выражении. Нередко можно столкнуться с проблемами при выборе подгруппы для налога на наследство. Ведь налог на наследство может взиматься и с каждой доли наследника, и с наследства в целом. Следует учитывать, что если налог взимался с наследства в целом, то доля каждого наследника налогом облагаться не будет. В первом случае налог будет считаться в подгруппе личных налогов, а вот при втором следует отнести в подгруппу реальных. [16, с.214]

Каждый вид этих налогов подразделяется на несколько отдельных налогов. Именно личные налоги могут взиматься со способностей человека к физическому труду, на его профессиональные умения, другими словами, на способность налогоплательщика к профессиональному труду.

Итак, прямые налоги в основном принято делить на два вид. Первый вид – «личные» сборы. Сущность этих налогов заключается во взимании денежных средств с доходов, имущества граждан и организаций, размер налога будет зависеть от индивидуальных денежных показателей. Ко второму виду сборов прямых налогов относят «реальные» платежи. Такие сборы взимаются не с какого-либо лица или организации, а с определенной собственности, такие как земля, недвижимость, ценные бумаги и т.д. [9]

1.3. Процедура взимания прямых налогов

В настоящее время сложилась такая ситуация, при которой в государствах местные органы власти получили большую значимость, особенно при сборах налога с источников дохода у юридических лиц и физических. Такие налоги являются главным источником бюджетных средств во многих государствах. Следовательно, во избежание больших издержек, образовывающихся при взимании налогов, и для удобства налогоплательщиков, принимается рациональное решение: налоги взимаются либо одним государством, либо одними местными органами. Местные органы управления смогут лучше координировать взимание налоговых исчислений, так как они имеют более полную информацию о своих налогоплательщиках (их доходах, имущества, ценных бумагах). Следовательно, более разумно будет поручить взимание, распределение прямых налогов органам местного самоуправления. [3, с.342]

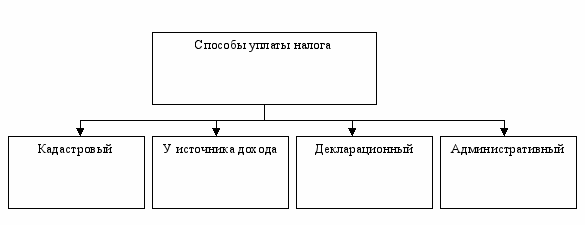

Существует несколько способов взимания прямых налогов. Наглядно это показано в рисунке 2.

Рисунок 2

«Способы взимания прямых налогов»

Для того, чтобы понять суть кадастрового способа следует понять что такое «Кадастр». Кадастр в свою очередь имеет несколько значений:

- Список лиц, обложенные налогом (подоходным, земельным, имущественным и пр.);

- Систематизированный свод и реестр, в котором указываются данные об оценочной стоимости и средних значений дохода объектов (земли, строений и т.д.), эти данные используются для исчисления размера налоговых обложений.

В зависимости от объекта, который облагается налогом, можно выделить кадастр домовой, земельный, промысловый, имущественный и другие.

Второй вариант взимания прямых налогов – это когда налоговые сборы берет на себя организация или предприниматель, они выплачивают заработную плату работнику за минусом налогов, и несут ответственность при перечислении этих денежных средств в налоговые органы. Большая проблема государства при взимании прямых налогов – это уклонение физических и юридических лиц от их уплаты. Таким образом, при изъятии налога у налогоплательщика исключается возможность уклонения от уплаты, так как в этом случае налог будет удержан до выплаты дохода бухгалтерией, которая начисляет заработную плату физическому лицу. В этом случае денежные исчисления будут перечислены в бюджет в день получения наличных денег в банке для выплаты заработной платы и других доходов. [3, с.495]

Другой способ при взимании прямых налогов – это декларационный. При этом варианте налогоплательщик подает в налоговый орган декларации по месту жительства. Декларация – это официальное заявление о полученных доходах и производственных расходах за прошедший отчетный год. В декларации предприниматель должен указывать данные обо всех доходах, полученных за год. Так же все доходы должны быть распределены по каждому источнику отдельно, следовательно, если полученный доход будет только с основной работы, то декларации подавать не нужно. [8, с.35]

Последний способ – это способ, при котором налогоплательщик выплачивает налог только за использование или потребление каких-либо средств. Этот налог имеет контрольно-регулятивный характер. В пример можно взять автотранспортный налог.

Под исчислением налога мы понимаем ряд действий налогового органа или налогового агента, принимающих решения по определению размера налога и удержанию суммы с субъекта налога, взяв за основу налогооблагаемую базу. Из этого следует, что ответственность за взимание определенной суммы налога с субъектов налога лежит на налоговой инспекции или же на работодателя. [8, с.63]

Так же существует несколько методов: кумулятивный (накопительный) и некумулятивный, именно они применяются при исчислении налога. Сущность кумулятивного метода заключается в определении размера налога и его исчисление с начала налогового периода с нарастающим итогом с общей суммы дохода и налоговых льгот, рассчитанной также с нарастающим итогом. После очередного срока уплаты налога исчисленную сумму уменьшают на ранее уплаченную или удержанную сумму налога. Некумулятивный метод предусматривает налогообложение по частям, без нарастающего итога. У этого метода система исчислений не дает государству равномерного поступления бюджетных средств. [21, с.345]

Из всего вышесказанного можно выделить, что существует 4 способа взимания прямых налогов:

- Кадастровый;

- Изъятие налога до или в момент получения налогоплательщиком дохода;

- Изъятие налога после получения дохода (по декларациям);

- В процессе потребления или использования имущества.

2. Оценка состояния прямых налогов в Российской Федерации

2.1. Динамика поступления прямых налогов в бюджет государства

Бюджетный Кодекс Российской Федерации устанавливает нормативы, при помощи которых денежные средства, собранные прямыми налогами распределяется по бюджетам разных уровней. Так, например, налог на прибыль организаций, налог на доходы физических лиц, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира, сборы за использование объектами водных биологических ресурсов, водный налог, государственная пошлина и т.п. зачисляется в федеральный бюджет. В свою очередь, в региональный бюджет зачисляются налоги на имущество организаций, транспортный налог, налог на игорный бизнес. В местный бюджет зачисляются налоги на имущество физических лиц и земельный налог. [9]

При планировании бюджета используют показатели консолидированного бюджета, другими словами, объединённого бюджета всех уровней. Данные консолидированного бюджета используют при расчете объемов нормативных налоговых отчислений в бюджет субъектов РФ разного уровня. Кроме того, данных свода бюджетов всех уровней будет достаточно для расчета уровня дотаций. При этом учитывается общий объем бюджета различных административно-территориальных районов РФ. [18, c.161]

Для того чтобы, провести анализ составления и применения централизованного финансового фонда страны, необходимо знать все показатели консолидированного бюджета. Финансовый фонд страны – это денежные средства всех финансовых ресурсов, которые поступают в бюджет. Только с помощью показателей консолидированного бюджета РФ есть возможность определить степень централизации денежных средств, формировавшиеся в стране и отражавшиеся в сводном финансовом балансе государства. Для того, чтобы изучить движение налоговых доходов, обратимся к таблице 1.

Таблица 1

|

2017 год |

Изменение за год (+,-) |

Темп динамики, % |

2018 год |

Изменение за год (+,-) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет |

13788,3 |

1118,1 |

108,8 |

14482,9 |

694,6 |

105,0 |

|

Налог на прибыль организации |

2598,8 |

226,0 |

109,5 |

2770,2 |

171,4 |

106,6 |

|

Налог на доходы физических лиц |

2806,5 |

117,8 |

104,4 |

3017,3 |

210,8 |

107,5 |

|

Налог на добавленную стоимость: на товары (работы и услуги) |

2448,3 |

266,9 |

112,2 |

2657,4 |

209,1 |

108,5 |

|

Акцизы |

1014,4 |

15,4 |

101,5 |

1293,9 |

279,5 |

127,6 |

|

Имущественные налоги, из них: |

1068,4 |

113,4 |

111,9 |

1116,9 |

48,5 |

104,5 |

|

налог на имущество физических лиц; |

30,3 |

3,2 |

111,6 |

36,1 |

5,8 |

119,2 |

|

налог на имущество организации |

712,4 |

77,8 |

112,3 |

764,5 |

52,1 |

107,3 |

«продолжение таблицы 1»

|

Транспортный налог, из него: |

140,0 |

22,4 |

119,1 |

139,1 |

-0,9 |

99,4 |

|

транспортный налог с организаций; |

30,2 |

3 |

110,9 |

29,9 |

-0,3 |

99,0 |

|

Транспортный налог с физических лиц |

109,8 |

19,5 |

121,6 |

109,2 |

-0,6 |

99,5 |

|

Земельный налог |

185,1 |

9,8 |

105,6 |

176,4 |

-8,7 |

95,3 |

|

Налог на добычу полезных ископаемых, из него: |

3226,8 |

322,6 |

111,1 |

2929,4 |

-297,4 |

90,8 |

|

нефть; |

2703,5 |

240,0 |

109,7 |

2342,1 |

-361,4 |

86,6 |

|

Газа горючего природного из всех видов месторождений углеводородного сырья |

346,5 |

-10,8 |

97,0 |

368,2 |

21,7 |

106,3 |

|

Газового конденсата из всех видов месторождений углеводородного сырья |

80,5 |

64,4 |

502,6 |

119,7 |

39,2 |

148,8 |

|

Утилизационный сбор |

62,1 |

3,3 |

105,5 |

89,8 |

27,7 |

144,6 |

«Динамика поступлений налоговых доходов в консолидированный бюджет России 2015-2016 гг. (млрд.р.)»

Таблица составлена по книге «Налоги и налогообложение. Палитра современных проблем» автора И.А. Майбуровой.

В таблице видно, что с 2015 года по 2016 год наблюдается динамика снижение налоговых поступлений. Такая тенденция образовалась из-за того, что сократились поступления налоговых исчислений на добычу полезных ископаемых на 9,2 %, так же снижаются поступления от добычи нефти. Но из-за того, что поступления налоговых взносов на добычу газового конденсата выросли в 2016 году, по сравнению с 2015, на 48,8% тенденция снижения сохраняет небольшую скорость развития. Во всех остальных случаях наблюдается положительная динамика.

2.2. Структура прямых налогов в общем объеме налоговых поступлений

Темпы роста налоговых поступлений за 2015-2016 год превысили уровень инфляции и темпы развития экономики. Такой прирост был обеспечен прямыми налогами, но в 2015 году удельный вес прямых налогов в общей сумме доходов составлял 61,5%, а в 2016 году уже составляет 60,8% от общей суммы поступлений. Наглядно это можно увидеть в таблице 2.

Таблица 2

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Всего налоговых доходов |

11600,38 |

100 |

14788,39 |

100 |

16562,92 |

100 |

|

Налог на прибыль организаций |

1774,57 |

17,3 |

2270,54 |

16,35 |

2355,7 |

15,22 |

|

Налог на доходы физических лиц |

1790,50 |

14,7 |

1995,81 |

11,4 |

2261,48 |

13,1 |

|

Налог на добычу полезных ископаемых |

1406,31 |

12,12 |

2042,55 |

13,8 |

2459,40 |

14,8 |

«Структура налоговых доходов консолидированного бюджета»

Таблица составлена с помощью книги «Бюджетная система Российской Федерации» автора Селезнева А.З.

В общей структуре налоговых доходов в 2016 году по сравнению с 2014 годов уменьшился вес налога на прибыль организаций на 2,08% и налога на доходы физических лиц – на 1,6%. Удельный вес налога на добычу полезных ископаемых, в общей структуре налоговых доходов, в 2016 году по сравнению с 2014 годов увеличился на 1,68%. В общей структуре налоговых доходов в 2016 году по сравнению с 2015 годом уменьшился удельный вес налога на прибыль организаций на 1,13%, а удельный вес налога на доходы физических лиц увеличился на 1,7% Удельный вес налога на добычу полезных ископаемых, в общей структуре налоговых доходов, в 2016 году по сравнению с 2015 годом увеличился на 1%.

Налоговые доходы федерального бюджета Российской Федерации тыс.руб. представлены в таблице 3.

Таблица 3

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Налоговые поступления : |

366520 |

100 |

421134 |

100 |

491786 |

100 |

|

Налог на прибыль организаций |

78802 |

21,5 |

87596 |

20,8 |

94423 |

19,2 |

|

Налог на добычу полезных ископаемых |

130481 |

35,6 |

160873 |

38,2 |

198682 |

40,4 |

|

Налог на доходы физических лиц |

12828 |

3,5 |

8844 |

2,1 |

8852 |

1,8 |

«Налоговые доходы федерального бюджета РФ»

Таблица составлена с помощью книги «Бюджетная система Российской Федерации» автора Селезнева А.З.

Среди налоговых поступлений в федеральный бюджет РФ в 2016 году доминирует налог на добычу полезных ископаемых – 40,4% и налог на прибыль организаций – 19,2%, при этом снижается удельный вес таких налогов как налог на прибыль организаций и налог на доходы физических лиц – 19,2% и 1,8% соответственно.

Налоговые доходы консолидированного бюджета субъектов Федерации, тыс.руб. представлены в таблице 4.

Таблица 4

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

890382 |

100 |

1260302 |

100 |

1557244 |

100 |

|

Налог на прибыль организаций |

33478 |

37,6 |

51798 |

41,1 |

658714 |

42,3 |

|

НДФЛ |

251088 |

28,2 |

412119 |

32,7 |

527906 |

33,9 |

|

НДПИ |

77463 |

8,7 |

123510 |

9,8 |

175969 |

11,3 |

«Налоговые доходы консолидированного бюджета субъектов Федерации»

Таблица составлена с помощью книги «Бюджетная система Российской Федерации» автора Селезнева А.З.

Среди налоговых поступлений в консолидированный бюджет субъекта Федерации доминируют налог на прибыль организаций – 42,3%, налог на доходы физических лиц – 33,9% и налог на добычу полезных ископаемых – 11,3%. И в общей структуре увеличивается удельный вес данных налогов. Увеличивается удельный вес налога на прибыль организаций на 4,7%, налога на доходы физических лиц – 5,7% и налога на добычу полезных ископаемых – на 2,6%.

Основными источниками доходов в местных бюджетах являются отчисления от налога на доходы физических лиц – 62,1%, налога на прибыль организаций – 11,7% (таблица 5).

Таблица 5

|

Налоги |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

2016 г. |

Удельный вес (%) |

|

Налоговые поступления- всего в том числе: |

410571 |

100 |

558357 |

100 |

692358 |

100 |

|

НДФЛ |

231562 |

56,4 |

333897 |

62,1 |

429954 |

59,8 |

|

Налог на прибыль организаций |

54195 |

13,2 |

70353 |

12,6 |

81006 |

11,7 |

|

НДПИ |

27919 |

6,8 |

42993 |

7,7 |

62312 |

9,0 |

«Налоговые доходы местного бюджета РФ»

Таблица составлена с помощью книги «Бюджетная система Российской Федерации» автора Селезнева А.З.

Из рассмотренных выше таблиц видно, что основным доходом в бюджет является налог на добычу полезных ископаемых. Так же, отметим, что происходит уменьшение удельного веса налога на прибыль в налоговых поступлениях в бюджет. Так, в 2016 году поступления составили 15,22% в общем объеме поступлений, тогда как в 2015 года и 2014 – 16,35% и 17,3% соответственно. Основными факторами падения поступлений налога на прибыль в 2014-2016 г.г. стало вступлений новых положений Налогового кодекса РФ, относящихся к данному налогу (23, с.15).

Государство не ведет политику регулирования цен предприятий, это и служит проблемой в снижении налоговых поступлений в бюджет. Предприятие может использовать разные методы для манипулирования налоговой базой. Одни из этих методов – это использования корпоративных цен и внутренних, а также перераспределение денежных средств между главной организации и филиалами. [25, с.113]

2.3. Оценка налоговых поступлений

В налоговой системе государство важное место занимает налог на доходы физических лиц. Этот налог имеет несколько функций налогообложения: фискальную, регулирующую и социальную. Для того, чтобы доказать это, рассмотрим таблицу, в которой показано формирование дохода в бюджете РФ. Доля НДФЛ в процентном выражении показана в таблице 6.

Таблица 6- Доля НДФЛ в налоговых доходах, %

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2015 |

2016 |

2017 |

2016/2015 |

2017/2016 |

|

Консолидированный бюджет РФ |

38,1 |

39 |

41,9 |

2,4 |

7,4 |

|

Местные бюджеты |

68,3 |

70,3 |

69,9 |

2,9 |

-6,0 |

Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2016 г. Составила 70,3%, что на 2% больше, чем в 2015 г. А в 2017 г. – 69,9%, что на 0,4% меньше чем в 2016 г. Поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2016 году по сравнению с 2015. Так же в 2017 году наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты РФ по сравнению с 2016 годом.

В 2012 году в Федеральном законе от 16.11.2011 № 321-ФЗ было принято важное решение, которое позволило создавать консолидированные группы налогоплательщиками (далее КГН). Этот закон внес большое влияние в область налоговой политики РФ. Крупные холдинги стали использовать КГН при определении налоговых обязательств по налогу на прибыль и распределении соответствующих доходов между региональными бюджетами. Так же использование в системе налогообложения КГН дает возможность не проходить обременительных процедур оформления документов и возможных проверок, связанных с контролем за трансфертным ценообразованием внутри страны.

Но в использовании КГН есть и большой минус: поступления в консолидированные бюджеты субъектов РФ снизились на 65,1 млрд руб., это привело к снижению поступлений по налогу на прибыль организаций, зачисляемых в консолидированные бюджеты субъектов РФ на 3,31%, в общие доходы субъектов РФ снизились на 0,64%.

Снижение абсолютного объема исчисленного налога по предприятиям группы в результате их объединения в КГН происходит не только из-за того, что убыточные в отсутствие КГН организации получают возможность «предоставить» свои расходы в уменьшение доходов, получаемых другими участниками группы. Подобные эффекты возникают и из-за того, что налоговая база перераспределяется в субъекты Федерации, где установлены пониженные ставки налога на прибыль. [24, с.156]

Динамика изменений поступления налога на прибыль организации в связи с созданием КГН в общей сумме поступлений налога на прибыль организаций по субъектам РФ в 2016-2018 гг. представлена на рисунке 4.

Рисунок 4

«Изменение поступлений налога на прибыль организаций в связи с созданием КГН в общей сумме поступлений налога на прибыль организаций по субъектам РФ»

В современном мире для России налог на добычу полезных ископаемых является одним из самых прибыльных. Из этого следует, что для компаний и самого государства очень важно правильно планировать изменения в ставках по нему, т.к. в случае ошибки убытки могут понести и компании, которые платят этот налог, и государство, бюджет которого зависит в большей степени от этого налога. [9]

Денежные средства, взимаемые налогом на добычу полезных ископаемых, распределяются между бюджетами разного уровня. С помощью таблицы 7 можно рассмотреть роль, занимаемую доходами по данному налогу среди всех налоговых доходов федерального и консолидированного бюджета субъектов РФ.

Таблица 7

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

Консолидированный бюджет РФ |

0,7 |

0,67 |

0,7 |

-0,03 |

0,03 |

|

Федеральные бюджеты |

44,9 |

35,8 |

36,8 |

-9,1 |

1 |

«Доля НДПИ в налоговых доходах»

Таблица составлена на основе труда Буланцевой М.В «Налог на добычу полезных ископаемых: ожидания и реальность»

Анализ консолидированного и федерального бюджета субъектов РФ по итогам 2014-2016 годов показывает, что поступления НДПИ резко упали, почти в 2 раза. Основной причиной такого большого сокращения доходов по налогу на добычу полезных ископаемых, что с 2014 года они были централизованы в федеральный бюджет. Доля НДПИ в доходах консолидированного бюджета субъектов РФ за последние два года стабильны.

В 2014 году НДПИ обеспечил 45% всех налоговых доходов федерального бюджета. За последние два года наблюдается тенденция к снижению роста поступления этого налога в федеральный бюджет.

В 2016 году задолженность бюджету по прямым налогам составила 770,3 млрд. рублей из них 21,1% составляют задолженность по налогу на прибыль организации, 0,7% - налог на доходы физических лиц и 0,4% - налог на добычу полезных ископаемых, что предоставлено в таблице 8.

Таблица 8

|

Задолженность |

Из нее |

|||||

|

млрд. руб. |

в % к итогу |

недоимка |

урегулированная задолженность |

|||

|

млрд. руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

|||

|

Всего |

770,3 |

100 |

405,3 |

100 |

365 |

100 |

|

В том числе: налог на прибыль организации |

165,6 |

25,1 |

64,1 |

15,8 |

100,5 |

27,5 |

|

НДФЛ |

5,4 |

0,7 |

2,9 |

0,7 |

2,5 |

0,7 |

|

НДПИ |

3,7 |

0,4 |

1,9 |

0,5 |

1,7 |

0,5 |

«Структура задолженности по прямым налогам за 2016 год»

Таким образом можно отметить, что поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2015 г. по сравнению с 2014 г., а также в 2016 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты РФ по сравнению с 2015 годом поступления в консолидированные бюджеты субъектов РФ в результате создания КГН снизились на 65,1 млрд. руб., что привело к снижению поступлений по налогу на прибыль организаций, зачисляемых в консолидированные бюджеты субъектов РФ на 3,31%. А общие доходы субъектов РФ в результате создания КГН снизились на 0,64%. Снижение абсолютного объема исчисленного налога по предприятиям группы в результате их объединения в КГН происходит не только из-з того, что убыточные в отсутствие КГН организации получают возможность «предоставить» свои расходы в уменьшении доходов, получаемых другими участниками группы. Поступления НДПИ резко упали, почти в 2 раза. Главной причиной большого сокращения доходов по налогу на добычу полезных ископаемых является то, что с 2013 года они были централизованы в федеральный бюджет. Доля НДПИ в доходах консолидированного бюджета субъектов РФ за последние два года стабильны.

3. Пути улучшения прямого налогообложения

3.1 Проблемы прямого налогообложения в РФ

Проанализировав состояния прямых налогов в РФ можно отметить, что существует важная проблема, как недополученные доходы в консолидированный бюджет. Так недоимка по налоговым платежам в 2016 году составила 226,3 млрд. рублей, т.е. 29,4% от общей задолженности. Во многом это связано с уклонением, как организаций, так и физических лиц от полной уплаты налогов. Т.е. организации укрывают полученные доходы, а физические лица получают «черную» зарплату. Тем самым до бюджета не доходят огромные денежные средства. По моему мнению, необходимо выбрать правильные и четко сформулированные направления по развитию налоговой системы, которые способствовали минимизации проявления такого рода проблем. [3, с.342]

Также хотелось бы отметить, что как бы теоретически хорошо ни была рассмотрена и продумана система налогообложения физических лиц, практика и реальность внесет в нее свои коррективы.

Так недоимка по налогу на прибыль составила 64,1 млрд. рублей (28,3%). К числу недостатков налога на прибыль можно отнести отсутствие в законе норм «о налоговых каникулах» для малых инновационных предприятий, невозможность отнести расходы на благотворительность к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль и т.д.

Недоимка по НДПИ составила 1,9 млрд. рублей или 0,8%.

Основными недостатками на добычу полезных ископаемых являются:

- преобладание фискальной направленности платежей на добычу полезных ископаемых;

- отсутствие рентного подхода (не учитывается качество добываемой нефти, рентабельность месторождений);

- отсутствие целевого источника финансирования геологоразведочных работ;

- распределение налоговой нагрузки между субъектами налогообложения является неравномерным.

Недоимка по НДФЛ составила 2,9 млрд. рублей или 1,3%.

Недостатками налога на доходы физических лиц являются:

- отсутствие инвентаризационной стоимости у значительного числа объектов.

- инвентаризационная стоимость строений существенно отличается от рыночной.

- отсутствие регистрации и оценки в органах технической инвентаризации значительного количества вновь возведенных физическими лицами жилых домой, коттеджей, дач и других строений.

3.2. Мероприятия по решению проблем прямого налогообложения

Для решения вышеуказанных проблем, можно рассмотреть основные направления налоговой политики, помимо решения задач в области бюджетного планирования основные направления налоговой политики позволяют экономическим агентам определить ориентиры в налоговой сфере на трехлетний период, что должно способствовать стабильности и определенности условий ведения экономической деятельности на территории РФ. Несмотря на то, что основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой основания для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства. Предсказуемость действий государственных органов в налоговой сфере ключевое значение для инвесторов, принимающих долгосрочные инвестиционные решения. В перспективе на 2019 год приоритеты Правительства РФ в области налоговой политики остаются такими же, как и ранее – создание эффективной и стабильной налоговой системы, которая обеспечит бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инновационной деятельности, в том числе и путем предоставления новых льгот, направленных на ее стимулирование, а также поддержка инвестиций в области образования и здравоохранения.

Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы. Налоговая политика ближайших лет будет проводиться в условиях дефицита федерального бюджета. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень с учетом требований сбалансированности бюджетной системы.

В рамках налога на прибыль планируется:

- Упростить налоговый учет и сблизить его с бухгалтерским учетом.

В частности, заменить декларации по налогу на прибыль за отчетные периоды упрощенными расчетами по авансовым платежам. А также отменить особые правила определения некоторых показателей в налоговом учете, если применение этих правил нецелесообразно;

- Изменить порядок восстановления амортизационной премии.

Восстанавливать ее нужно будет, только если основное средство, к которому она была применена, продано ранее, чем по истечению 5 лет с момента ввода в эксплуатацию взаимозависимому лицу;

По налогу на добычу полезных ископаемых необходимо:

- Необходимо упорядочивание и дифференциация налоговой нагрузки, что позволит нефтедобывающим организация вести рентабельную добычу нефти до полного истощения залежей. При действующей в настоящее время системе изъятия налоговых доходов, в эксплуатацию вовлечены наиболее качественные запасы, что приводит к неуклонной деградации отечественной минерально-сырьевой базы.

- Ставки налогов должны быть увязаны как с процессом освоения месторождений (стадиями разработки), так и с качеством запасов.

- Для повышения прозрачности, стабильности и предсказуемости налогообложения нефтегазовой добычи необходимо организовать учет затрат по каждому лицензионному участку в целом и по его отдельным объектам.

Налог на доходы физических лиц:

- Ограничить перечень не облагаемых НДФЛ компенсаций и пособий в целях устранения его неоднозначного и расширительного толкования;

- Освободить от налогообложения некоторые социально значимые доходы, например в виде:

-единовременных выплат безработным в рамках программы по содействию самозанятости;

- субсидий фермерам из бюджетов различного уровня;

- земли, бесплатно предоставляемой многодетным семьям.

По налогу на имущество организаций предполагаются следующие мероприятия:

-освободить от налогообложения движимое имущество (машины, оборудование и др.);

- перейти к определению налоговой базы исходя из кадастровой, а не остаточной стоимости имущества;

Таким образом, достижение указанных направлений в конечном итоге позволит стабилизировать российскую налоговую систему.

Консолидированный бюджет РФ регулирует многие аспекты жизни государства. В общем можно сказать, что с ним связаны многие процессы, которые происходит внутри государства. (23, с.27)

Устойчивость всех каналов бюджетного финансирования, построение гармоничной системы бюджетных отношений на всей территории Российской Федерации является важнейшим требованием и условием политической и экономической стабильности государства. В реализации этой задачи особое место занимает консолидированный бюджет РФ.

Основным направлением совершенствования налогового законодательства является усиление администрирования сбора налогов, что позволит идти по пути дальнейшего снижения налогового бремени и обеспечения экономической и политической стабильности государства, улучшения инвестиционного климата в стране. В целях улучшения методов налогового администрирования с помощью новых информационных технологий в налоговой системе продолжается внедрение и развитие основных информационных систем по электронной обработке налоговой отчетности, автоматическому ведению лицевых счетов налогоплательщиков, учету объектов налогообложения с целью контроля над правильностью исчисления налогов.

3.3. Перспективы развития и реформирования прямого налогообложения

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную с советских времен. Система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование Налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма [6, с.44].

Взимание налогов и сборов может оказывать различные эффекты на поведение экономических агентов, создавать различные стимулы, как для организаций, так и для физических лиц. Однако основной задачей налогообложения является обеспечение доходов бюджетной системы. При этом с учетом необходимости обеспечения сбалансированности федерального бюджета в среднесрочной перспективе следует прилагать усилия, направленные на увеличение доходного потенциала налоговой системы.

В рамках проводимой налоговой политики основными источниками повышения доходного потенциала взимаемых налогов может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования. При этом, в первую очередь, необходимо принять меры для повышения доходов бюджетной системы от налогообложения потребления, ренты, возникающей при добыче природных ресурсов, а также от перехода к новой системе налогообложения недвижимого имущества. Отдельным направлением политики в области повышения доходного потенциала налоговой системы будет являться оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения.

При этом необходимым условием развития российской экономики является, прежде всего, технологическое обновление, модернизация производства. Также ключевым условием для модернизации является развитие некоммерческого сектора, предоставляющего, в том числе услуги социального характера. Стимулирующая роль налоговой системы по перечисленным направлениям сохранится. [17, c.230]

Внесение изменений в законодательство о налогах и сборах планируется по следующим направлениям:

- Налоговое стимулирование инновационной деятельности и развития человеческого капитала.

- Мониторинг эффективности налоговых льгот.

- Акцизное налогообложение.

- Налог на прибыль организаций.

- Совершенствование налогообложения в рамках специальных налоговых режимов.

- Налоговое администрирование.

Следует при этом продолжить повышение размеров вычетов при исчислении налога на доходы физических лиц, возможно – в увязке с мерами по улучшению демографической ситуации в стране.

Министерство финансов РФ рассматривает возможность снижения налога на прибыль организации с нынешних 20% до 18%. Минфин считает, что снижение налога на прибыль будет эффективным шагом, ведь именно этот налог наиболее значим для бизнеса. В среднесрочной перспективе предполагается введение налога на недвижимость. Налог на недвижимость заменит два налога – налог на имущество и налог на землю. При этом предлагается перейти к налогообложению на основе стоимости, приближенной к рыночной, резко уменьшив налоговые ставки. [1]

Заявленные в Бюджетном послании Президента РФ основные направления бюджетной и налоговой политики на 2019 год предполагают меры по внесению изменений в законодательство по налогам и сборам, способствующие дальнейшему снижению налоговой нагрузки, что должно стимулировать инвестиционную активность и обеспечить необходимые темпы экономического роста. Практически все внесенные в Налоговой кодекс РФ поправки улучшают положение налогоплательщиков, а, следовательно, являются факторами, влияющими на снижение налоговой базы [24, с.26].

На перспективу предполагается введение ряда новых мер, способствующих снижению налогового бремени, в том числе по причине падения цен на нефть и замедления темпов роста ее добычи и экспорта.

Заключение

После проведенных исследований можно сделать вывод о том, что прямые налоги важная часть в экономических отношениях общества с того момента, как образовался первое государство. После этого налоговая система менялась совместно с государством. Современные же налоги – это результат работы демократического общества, поэтому в основе нынешних прямых налогов лежит социальная рыночная экономика.

Налоговые функции тесно связаны между собой. Главная функция прямых налогов – это формирование бюджетных средств. Эта функция дает возможность государству удовлетворить потребности общества. Регулирующие и социальные функции помогают уравновесить тяжесть фискальной ноши, другими словами, при помощи всех функций прямых налогов и создается четкая и слаженная экономическая система, удовлетворяющая экономические интересы, как государства, так и граждан.

При анализе системы налогообложения прямыми налогами можно выделить следующие данные:

На период 2014-2016 год общие доходы государства возрастали. В свою очередь в бюджетных средствах удельный вес налога на прибыль уменьшился. А именно: в 2016 году поступления составляли 15,22% , а в 2015 и 2014 году – 16,35% и 17,3% соответственно. Факторами, которые так повлияли на бюджетные поступления, можно считать вступление в сиу новых положений Налогового кодекса РФ, относящихся к этому налогу.

Прямые налоги имеют ряд проблем, которые и были выделены в моей курсовой работе:

- отсутствие в законе нормы о «налоговых каникулах» для малых инновационных предприятий, невозможность отнести расходы на благотворительность к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль.

Для решения данной проблемы необходимо:

- Упростить налоговый учет и сблизить его с бухгалтерским учетом;

- Изменить порядок восстановления амортизационной премии;

- Исключить из перечня необлагаемых доходов недавно включенные туда доходы в виде имущества или прав, переданных организации ее участниками в целях увеличения ее чистых активов;

Налога на добычу полезных ископаемых:

- Преобладание фискальной направленности платежей на добычу полезных ископаемых;

- Отсутствие рентного подхода (не учитывается качество добываемой нефти, рентабельности месторождений);

- Отсутствие целевого источника финансирования геологоразведочных работ;

- Распределение налоговой нагрузки между субъектами налогообложения является неравномерным.

Для решения необходимо упорядочивание и дифференциация налоговой нагрузки.

НДФЛ:

- Отсутствие инвентаризационной стоимости у значительного числа объектов;

- Инвентаризационная стоимость строений существенно отличается от рыночной стоимости;

- Отсутствие регистрации и оценки в органах технической инвентаризации.

Для того, чтобы решить данную проблему нужно лимитировать список компенсаций и пособий, которые не облагаются НДФЛ. Это поможет НДФЛ иметь более четкий и определенный смысл. Следующим действием должно быть освобождение от налогообложения некоторых социально значимых доходов.

Таким образом, цель курсовой достигнута, задачи решены.

Список использованной литературы

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019)

- Бабенко, Е.Ю. Современная бюджетная система России [Текст] / Е.Ю. Бабенко. – Тамбов: Издательство Тамбовского государственного университета, 2013.-562 с.

- Беликов, А.Ю. Бюджетная система России [Текст] / А.Ю.Беликов. – М.: Омега-Л, 2013.-592 с.

- Волошин, А.Ю. Финансы [Текст] / В.В.Глущенко. – М.: ИНФРА-М, 2013. -416 c.

- Глущенко, В.В. Финансы [Текст] / В.В.Глущенко. – М.: ИНФРА-М, 2013. -416c.

- Грушевский, П.П. Бюджетная система [Текст] / П.П. Грушевский. – М.: Омега-Л, 2013. – 854 с.

- Мамедов, О.Ю. Современная экономика [Текст] / О.Ю.Мамедов. – Ростов-на-Дону: 2014. – 500с.

- Колпакова, Г.М. Финансы. Денежное обращение. Кредит [Текст] / Г.М.Колпакова. – М.: Финансы и статистика, 2014. - 492 с.

- Действующие в РФ налоги и сборы [Электронный ресурс] // Сайт https://www.nalog.ru/rn77/taxation/taxes/

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение. Учебник / Под ред. Майбурова И.А.. - М.: Юнити, 2019. - 480 c.

- Амиров, С.М. Налоги и налогообложение: Учебное пособие для ВУЗов / С.М. Амиров, М.Ш. Амиров. - М.: КноРус, 2009. - 360 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: Юнити, 2015. - 623 c.

- Высотская, А.Б. Налогообложение и бухгалтерский учёт: от папируса к матричному моделированию: монография / А.Б. Высотская. - М.: Вузовская книга, 2010. - 176 c.

- Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. - 375 c.Дмитриева, И.Н. Налоги и налогообложение: учебное пособие / И.Н. Дмитриева. - РнД: Феникс, 2017. - 587 c.

- Налоги и налогообложение / Под ред. М. Романовского, О. Врублевской. - СПб.: Питер, 2015. - 16 c.

- Александрова, А.Ю. Налогообложение: планирование, анализ, контроль: Учебное пособие для ВУЗов / А.Ю. Александрова, О.Н. Сединкина. - М.: КноРус, 2009. - 271 c.

- Воеводина, Н.А. Некоммерческие организации: правовой статус, бухгалтерский учет, налогообложение и новые возможности. / Н.А. Воеводина, А.А. Вяльшина, Т.Л. Ермак. - М.: Омега-Л, 2018. - 255 c.

- Селезнев А.З. Бюджетная система Российской Федерации. - М.: Инфра-М, 2016. - 448 с.

- Буланцева М.В., Кудрявцева Н.Ю. Налог на добычу полезных ископаемых: ожидания и реальность // Экономика и менеджмент инновационных технологий. 2016.

- Корпоративная культура в организации. (Понятие корпоративной культуры, ее функции)

- Кадровая стратегия в системе стратегического управления организацией (Стратегическое управление организацией: сущность и ключевые задачи)

- Документирование и инвентаризация (на примере ООО «Алтайтара»)(Сущность документирования и бухгалтерских документов)

- Документирование и инвентаризация (на примере ООО «Алтайтара»)

- Формы и системы оплаты труда на предприятии (Сущность понятия «оплата труда»)

- Роль мотивации в поведении организации (Понятие, виды, классификация мотивации)

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты исследования экономического содержания финансов, финансовых ресурсов и капитала предприятия)

- Экологическая безопасность продовольственных товаров

- Применение средств создания серверного программного обеспечения

- Основы программирования на языке Pascal( Типы данных Pascal.)

- Разработка регламента выполнения процесса «Складской учет» (Анализ существующей информационной системы ООО «Фрегат»)

- Теория менеджмента. Управление поведением в конфликтных ситуациях..