Формы и системы оплаты труда на предприятии (Сущность понятия «оплата труда»)

Содержание:

ВВЕДЕНИЕ

Труд, в экономической дисциплине, представляется главной частью экономики – он, в то же время, продукт (сотрудник реализует собственный труд, формируя новое свойство и вспомогательное число вещественных ценностей) и фактор выхода в свет дополненной цены, так как объекты и вещества при дополнении к ним труда делаются подороже.

По определению экспертов – социологов труд представляется группой не только лишь экономической, однако и общественно-политической, так как загруженность жителей и результативность труда представляют существенную значимость в формировании сообщества. С этого места и появляется потребность дать оценку и оплатить труд в абсолютно всех его проявлениях, введя потом затраты на плату труда в рамках определенных страной законов в стоимость продукта.

В данное время, понятие «заработная плата» имеет широкое значение и включает в себя доходы различного рода премии, надбавки, доплаты, льготы), начисленные в денежной и неденежной форме, в том числе денежные средства, полученные работниками в согласовании с законодательством за не отработанный период.

Заработная плата представляется значимой двигающей мощью в управлении персоналом в его успешной и честной трудовой работе. От того в какой мере реально оплата труда достаточно отображает расходы сотрудников, находится в зависимости и их желание к честной трудовой работе.

Если оплата труда на крупных промышленных предприятиях, постоянно нуждается в совершенствовании, то если речь идет о малых предприятиях, процесс совершенствования еще больше осложняется из-за неотработанной системы оплаты труда. Поэтому изучение проблем в существующих системах оплаты труда и решение их на малых предприятиях является актуальной темой в настоящее время.

Целью выпускной квалификационной работы является разработка основных направлений совершенствования оплаты труда в ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ».

В соответствии с целью были поставлены следующие задачи:

-

-

- изучить теоретические и методологические основы оплаты труда на предприятиях;

- проанализировать основные показатели экономической деятельности ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ»;

- провести анализ и дать оценку существующей системы оплаты труда ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ»;

- разработать и экономически обосновать предложения по совершенствованию системы оплаты труда в ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ».

-

Объектом исследования является ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ». Предметом исследования является система оплаты труда, применяемая на предприятии.

Методы исследования: методы сравнений, системный метод, метод экспертных оценок, метод непосредственного наблюдения, коэффициентный анализ. Для написания работы использовались труды отечественных и зарубежных авторов, таких как: Ветлужских Е., Горелов Н.А., Рубаева Л.М., Чекмарева Д.Д. и других.

Структура работы состоит из введения, нескольких глав и заключения, а также списка литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИЯХ

Сущность понятия «оплата труда»

Рынок труда – это комплекс общественно-трудовых взаимоотношений согласно поводу условий найма и использования рабочей силы. Главным же, наиболее важным из их представляет позиция согласно поводу размена функционирующей рабочей силы в жизненные средства, в действительную заработную плату[1].

Рынок труда – это не только лишь комплекс общественно-трудовых взаимоотношений, не только лишь финансовая группа, но и исторически сложившийся специфичный система саморегулирования. Он выполнит конкретный круг общественно-трудовых отношений на основании данных, прибывающей в форме стоимости труда, и содействует установлению и соблюдению равновесия заинтересованностей из числа рабочих, бизнесменами и страной[2].

Носитель труда представляет собою неповторимую человеческую личность, которая имеет не только лишь возможность к труду, однако и общим «спектром» иных свойств: мотивами рабочего действия, жизненным навыком, психофизиологическими отличительными чертами. В предоставленной связи понимание «рынок труда» носит в какой-то степени теоретический вид.

С другой стороны, и работодатели годятся к найму рабочей силы не только лишь с точки зрения условий к специальности и квалификации индивида, однако и, расценивая его общительность, способность действовать в коллективе, умение к переобучению, рабочий мобильности. Следует заметить, что труд включает в себя не только лишь финансовую значимость, однако и общественную, так как представляется базой заработка, устанавливает общественное положение человека в мире.

Характерной особенностью рынка труда, отличающей его от любого товарного рынка, представляется то, что использование рабочей силы совершается на основании добровольности, как сотрудника, так и работодателя, и предоставления общественных гарантий со стороны государства.

На рынке труда ценой рабочей силы представляется заработная плата.

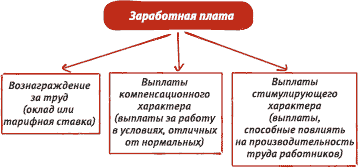

Заработная плата - это поощрение за работу в зависимости от квалификации сотрудника, сложности, числа, свойства и обстоятельств исполняемой деятельности, а кроме того выплаты компенсирующего и стимулирующего характера (рисунок 1).

Рисунок 1 – Составляющие заработной платы

На конкурентоспособных рынках рабочей силы стоимость работы устанавливается как конкурентоспособный баланс спроса и предложения по различным категориям сотрудников, по типам работ, согласно пребыванию и отсутствию профсоюзов, действующих на потребность и инициативу работы и добивающихся увеличения его оплаты для занятой части сотрудников.

В литературе объективно подвергается критике тот случай, что базовые определения «оплата труда» и «заработная плата» существенно различаются друг от друга. Одни авторы полагают их синонимами, иные корреспондируют их как однородное понятие (плата труда) и важнейший компонент наследственного определения (заработная оплата).

В правовой и финансовой научной литературе часто встречаются два определения, сочетающих в себя термин «плата», это подобные определения как «оплата труда» и «заработная плата». Следует осознать, в чем схожесть данных определений, какие их различия.

Оплата труда – это часть работы сотрудников в социальном продукте, проявленная в валютной форме. Оплата труда предполагает собою совокупность денег, уплаченных сотрудникам, как состоящим, так и не заключающимся в списочном составе компании, в валютной форме за проработанный период (проделанную работу), за неотработанное время, разовые льготные выплаты в жилье, питание, горючее, оплачиваемые в режиме, учрежденном функционирующим законодательством, что гарантируют исполнение рабочей силы[3].

В согласовании со ст. 129 Трудового кодекса РФ оплата труда – это концепция взаимоотношений, связанных с предоставлением определения и исполнения нанимателем выплат сотрудникам за их труд в согласовании с законами, иными нормативными законными актами, корпоративными соглашениями, договорами, районными нормативными актами и трудовыми соглашениями[4].

Современное российское трудовое законодательство фиксирует следующие принципы правовой организации оплаты труда:

- за равноценный труд производится одинаковая оплата. Запрещена дискриминация в оплате труда работника;

- оплата труда зависит от трудового вклада работника и максимальным размером не ограничена;

- минимальный размер оплаты труда устанавливается государством. В соответствии с увеличением цен он регулярно пересматривается и увеличивается; заработная плата не может быть ниже установленного государственного минимума;

- труд оплачивается дифференцированно, т.е. согласно тарифной системе, в зависимости с его сложности (квалификации), тяжести, вредности условий труда, значения в народном хозяйстве и в этом производстве, а также с учетом района;

- оплата труда определенного работника устанавливается по соглашению сторон трудового договора;

- формы, системы и тарифы оплаты труда устанавливаются в организациях, государственных учреждениях коллективными договорами, соглашениями, местными нормативными актами в соответствии с федеральными законами и другими нормативными правовыми актами Российской Федерации.

Статья 129 Трудового кодекса РФ дает установление заработной платы, равно как вознаграждение за работу в зависимости от квалификации сотрудника, сложности, числа, свойства и обстоятельств исполняемой деятельности, а кроме того выплат компенсирующего и стимулирующего характера. Возможность оценивать заработную оплату как компонент рабочего правоотношения[5].

Заработная плата любого сотрудника находится в зависимости от его индивидуального рабочего вклада и свойства труда. Как законная группа заработная плата обнаруживает некоторые права и непосредственные прямые обязанности субъектов рабочего правоотношения по предлогу оплаты работы. Заработная оплата является оплатой за наемный труд, представляется условием непосредственного соглашения рабочего найма. Труд подлежит плате непосредственно как значимость рабочей силы, подобным способом результат работы включает значимость с целью установления объема оплаты.

Заработная плата – это никак не только оплата за итог работы, так как ее сущность заключается в побудительном действии на сотрудника, при помощи чего формируется у человека индивидуальная заинтересованность к труду.

Иными словами, заработная оплата реализовывает двойственную значимость: с одной стороны, это оплата за итог работы, с иной – толчок к труду[6].

Из приведенных ранее определений разумеется, что слово «оплата труда» представляется более широким определением по взаимоотношению к термину

«заработная плата», так как включает в себя полную совокупность взаимоотношений, сопряженных с установлением, регулировкой и предоставлением работнику выплат за его труд. А заработная оплата – это оплата, подзаработанная за ранее созданный труд, и наниматель обязан ее уплатить рабочему. Она представляется главным законным источником удовлетворения вещественных и внутренних необходимостей сотрудника.

Урегулирование множественных действий в экономике сопряжено с движением заработной платы. К примеру, один из характеристик степени инфляции представляет несоответствие между номинальной и действительной заработной платой. Номинальная заработная оплата это сумма валютных выплат, а реальная обусловливается степенью стоимости на продукты и услуги, покупаемые в любой этот период на валютную необходимую сумму заработной платы.

В основной массе ситуации различия в заработной плате находятся в зависимости от мастерства сотрудников и типов исполняемых работ. Различия в оплате работы формируются качеством выполняемых функций, а кроме того тем, что деятельность имеет возможность являться приятной или неприятной,

тяжелой либо более легкой. Добавка к заработной плате увеличивает ее ключевую ставку за осуществление трудов в ночной период, в неблагоприятных или вредных для здоровья условиях. Квалифицированный труд награждается более высокой заработной платой, во-первых, благодаря тому что, что подобного рода труд записывает более важный вклад в получаемый предприятием доход. Во-вторых, большая заработная оплата грамотных экспертов возместит прошедшие расходы времени, денег и стараний на формирование и высококлассную подготовку.

Существенные отличия в заработной плате могут обладать место при нехватке конкуренции из числа высококлассных компаний работников, к примеру, между сталеварами и докторами, танцорами и математиками, шоферами грузовых автомобилей и педагогами детских учреждений и т.д. Для представителя каждой из подобных категорий сотрудников фактически невозможно переключиться с одной категории в иную, а подобным способом, конкурентная борьба между данными группами никак не зарождается. Конкурентно способная сфера возникает либо изнутри любой высококлассной категории, или в группах взаимозаменяемых специальностей и профессий.

Когда нанимателем выступает физическое лицо, гражданин, в этом случае он напрямую представляется стороной рабочего взаимоотношения и типом рабочего права. Если нанимателем представляет учреждение, в этом случае в стороне работодателя совершается как бы повышение субъекта рабочего права. Элемент законов прямых обязанностей работодателя реализуется системой в целом, другая часть - органами данной учреждения, как правило, называемыми администрацией.

Системы заработной платы, размеры тарифных ставок, окладов, разного вида выплат устанавливаются:

- работникам организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности)

- законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- работникам других организаций - коллективными договорами, соглашениями, локальными нормативными актами, трудовыми договорами.

Утверждение заработной платы подразумевает комбинирование законного регулирования, исполняемого государственными органами в централизованном режиме, с местным регулированием непосредственно в организации.

В отношении торговых фирм в централизованном режиме формируются наименьший объем оплаты работы, процедура оплаты работы при отклонении от стандартных обстоятельств работы, процедура сохранения и исчисления должностного оклада, обязательства в сферы оплаты работы.

В систему основных государственных гарантий заработной платы включаются[7]:

- величины минимального размера оплаты труда в РФ;

- ограничение списка оснований и размеров удержаний с заработной платы;

- ограничение выплаты заработной платы в натуральной форме;

- государственный контроль и надзор за полной и своевременной выплатой заработной платы; ответственность работодателей за нарушение трудового законодательства согласно оплате труда.

Отраслевое урегулирование оплаты работы исполняется с поддержкой отраслевых договоров, действий. С переходом к рыночной экономике страна категорически отказалось от непосредственного централизованного регулирования оплаты работы многих сотрудников. Государственное урегулирование оплаты работы (с сохранением принципа не ограничения наибольшего размера оплаты работы установленного сотрудника) сохранилось в организациях, финансируемых с бюджетов различных степеней.

К сфере местного правового регулирования относятся[8]:

- установление систем оплаты труда отдельным работникам, установление размеров тарифных ставок и окладов, соотношение их размеров между отдельными категориями сотрудников;

- введение стимулирующих доплат и надбавок к тарифным ставкам;

- создание и введение положений о премировании, об условиях выплаты вознаграждения по итогам работы за год и за выслугу лет;

- определение повышенных размеров оплаты труда при исполнении работ в условиях, отклоняющихся от нормальных;

- замена и пересмотр норм труда.

Местное урегулирование оплаты труда содержит существенное значение с целью увязывания оклада с итогами трудовой деятельности. Значимым важным документом, в каком закрепляются созданные в учреждения обстоятельства оплаты работы, представляется коллективное соглашение или положение об оплате труда.

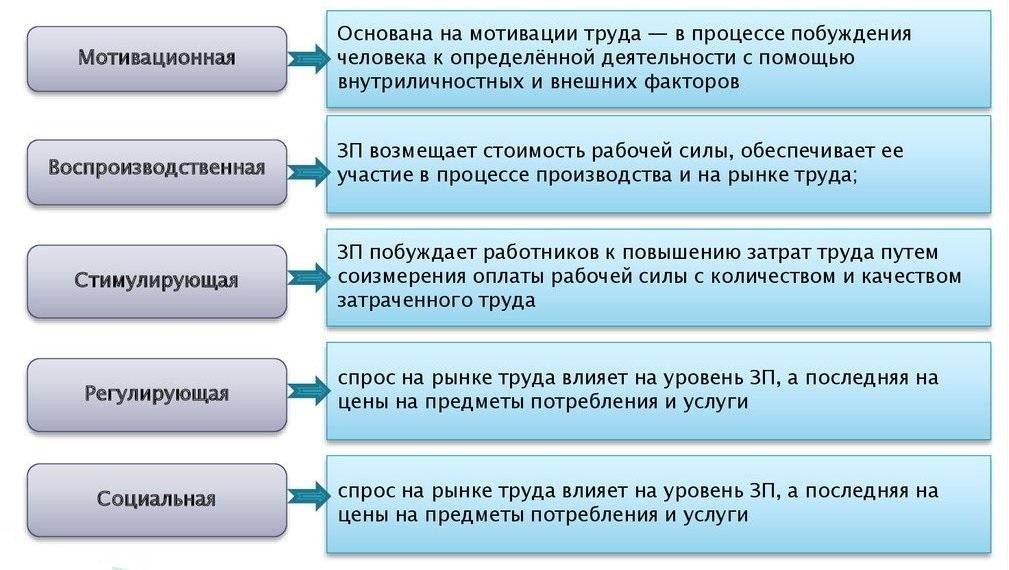

Функции заработной платы представлены на рисунке 2.

Рисунок 2 – Функции заработной платы

Эффективность организации оплаты труда и реализации вышеназванных функций зависит от соблюдения следующих главных принципов[9]:

- увеличение реальной заработной платы по мере увеличения эффективности производства и труда;

- обеспечение опережения темпами роста производительности труда темпов роста средней заработной платы;

- дифференциация заработной платы в зависимости от трудового вклада работника в результаты деятельности компании, содержания и условий труда, района расположения компании, его отраслевой принадлежности;

- одинаковая оплата за равный труд;

- государственное регулирование оплаты труда;

- доступность, логичность, доступность форм и систем оплаты труда гарантируют широкую осведомленность о сущности систем оплаты труда.

Таким образом, оплата труда - это концепция взаимоотношений, сопряженных с предоставлением определения и исполнения нанимателем выплат сотрудникам за их работу в согласовании с законами, иными нормативными законными актами, коллективными договорами, соглашениями, районными нормативными актами и трудовыми договорами[10].

Системы и формы оплаты труда

Заработная оплата рабочему устанавливается трудовым договором в согласовании с функционирующими у этого работодателя системами оплаты работы.

Системы оплаты работы, в том числе объемы тарифных ставок, окладов, доплат и надбавок компенсационного характера, ставятся коллективными договорами, соглашениями, районными нормативными актами в согласовании с трудовым законодательством и иными нормативными законными актами, включающими нормы трудового права.

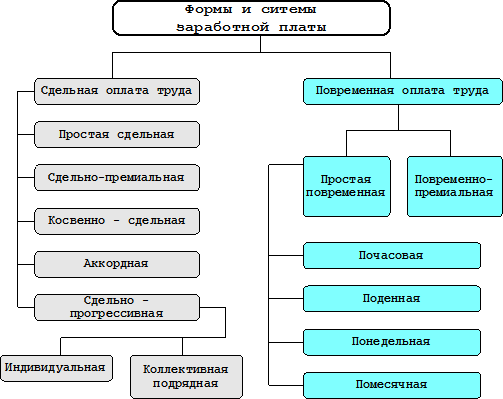

Система оплаты работы предполагает собою способ исчисления объемов вознаграждения за работу. Отличают две основные концепции заработной платы сотрудников: повременную и сдельную (рисунок 3).

Рисунок 3 – Формы и системы заработной платы

Кроме этого, любая с данных концепций содержит вероятность расширяться премиальной системой оплаты работы. Система оплаты работы вводится нанимателем с учетом точки зрения избирательного профсоюзного органа.

При повременной оплате труда заработная плата работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Размер заработка определяется по формуле 1:

ЗП = C * T, (1)

где 3П - заؚработная плата;

C - таؚрифная ставка за единицу времени; T - фактически отработанное время.

Повременная оплата труда используется там, где: высокие затраты на определение планового и учет произведенного количества продукции;

количественный результат труда уже определен ходом рабочего процесса;

- количественный итог труда непросто измерить и он не является определяющим (управленческая деятельность);

- качество труда важнее его количества;

- работа является опасной;

- работа неоднородна согласно своему характеру и нерегулярна по нагрузке;

- увеличение выпуска продукции может привести к браку или снижению качества.

С точки зрения сотрудника, превосходство предоставленной формы оплаты работы заключается в гарантированном заработке, что совершенно никак не находится в зависимости от снижения размера выпуска продукта в компании, а недостаток - в том, что нет реальной способности в повышении личного оклада.

Простая повременная система - прибыль рабочему начисляется согласно присвоенному ему тарифной ставке или окладу за практически отработанный период. Аналогичным способом, оплачивается работа части работников- повременщиков, а кроме того управляющих, специалистов и служащих. В зависимости от метода начисления заработной платы данная система делится в три типа: почасовую, подневную, помесячную. Следовательно, отличают часовые, дневные и ежемесячные тарифные ставки.

Чтобы увеличить стимулирующую значимость оплаты работы, простую повременную систему чаще применяют одновременно с премированием сотрудников за модернизирование характеристик их работа (из-за исполнения нормированных задач, высочайшее качество продукта, экономию материальных ресурсов).

Тарифная система - это комплекс нормативов, с поддержкой которых исполняется комплексная разделение и урегулирование оплаты труда различных групп рабочих в зависимости от трудности (квалификации и ответственности) и обстоятельств работы (серьезность, пагубность, мощность), специфик регионов государства. Тарифная концепция состоит из последующих ключевых компонентов.

Единый тарифно-квалификационный справочник (ЕТКС) - собрание нормативных бумаг, включающих квалификационные свойства работ и специальностей, сгруппированных в области по производствам и типам работ. Тарифные разряды устанавливают степень квалификации сотрудников и сложности трудов. Тарифные сетки демонстрируют соответствия в оплате труда работников разных разрядов (с учетом особенности области изготовления и обстоятельств работы). Тарифная ставка - полный объем оплаты работы разных компаний и категорий работников за единицу времени (часовая, дневная или ежемесячная плата работы).

Районные коэффициенты к заработной плате - это нормативный коэффициент уровня увеличения заработной платы в связи с месторасположения компании, они ставятся с учетом уровня удобства проживания.

Доплаты к тарифным ставкам и надбавки из-за отличия от стандартных обстоятельств работы, в том числе за работу в сверхурочное время, в праздничные дни, в ночное время и т.п., формируются предприятием лично.

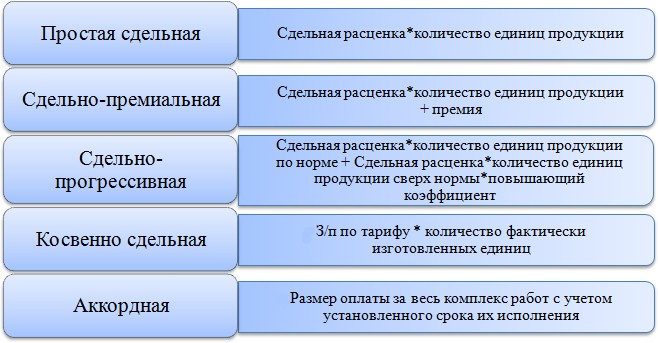

Сдельная оплата труда предполагает зависимость заработка работника от количества изготовленной продукции. Заработная плата при такой системе исчисляется с помощью сдельных расценок, которые определяются по формуле 2:

ЗП = P * H, (2)

где ЗП - заؚработная плата;

P - сдельная расценка на единицу продукции (выполненной работы, услуги);

H - количество пؚпроизведённой продукции (выполненных работ, услуг). Сдельная оплата труда используется в том случае, есл:

- имеется количественный результат труда, что можно измерить;

- существует потребность увеличивать объем сделанной продукции либо выполняемых работ, услуг;

- рост выработки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил безопасности.

При сдельной системе труд оплачивается на основании сдельных цен. Сдельную расценку устанавливают, отталкиваясь от тарифных ставок, общепризнанных норм трудоемкости процедур или норм формирования.

Существуют разные виды сдельной оплаты работы (рисунок 4).

Рисунок 4 – Разновидность систем сдельной формы оплаты труда

Как сдельная, так и повременная системы оплаты работы имеют все шансы расширяться премиальной системой. Премиальная система оплаты работы предполагает выплату премии установленному окружению лиц при набирании некоторых характеристик премирования и выполнении определенных обстоятельств премирования.

Установление премиальной системы оплаты труда является правом работодателя, которое он осуществит путем принятия специального локального акта - положения о премировании.

В положении о премировании должны быть установлены:

- круг лиц, подлежащих премированию;

- показатели премирования;

- условия премирования;

- размеры премий.

Кроме оплаты труда, что базируется на тарифной системе, обширное распространение получила бестарифная оплата работы. Бестарифная система оплаты работы - при этой системе ставятся коэффициенты, что показывают отношение оплаты одного сотрудника и наименьшего объема оплаты работы. Главной формой оплаты работы представляется валютная форма в денежной единице Российской Федерации (т.е. в рублях). ТК РФ зафиксировал вероятность выплаты части заработной платы в не денежной форме (в натуральной). Часть заработной платы, оплачиваемой в не денежной форме, не имеет возможность быть выше 20% от общей суммы заработной платы. Оплата части заработной платы в не валютной форме имеет возможность быть установлена коллективным соглашением или трудовым договором и имеет возможность производиться согласно письменному заявлению сотрудника.

Таким образом, система оплата труда - метод исчисления объемов вознаграждения, доступного выплате сотрудникам, в согласовании с произведенными ими затратами труда, а в ряде ситуации и с его итогами. Отличают две основные системы заработной платы сотрудников - повременную и сдельную, а кроме того вспомогательную - премиальную, что используется при достижении предварительно определенных характеристик в комбинировании с какой-либо основной. Подбор системы оплаты работы находится в зависимости с особенностей научно-технического процесса, форм учреждения труда, условий, предъявляемых к исполняемой работе, состояния нормирования работы и учета трудовых расходов. Главный формой оплаты работы представляется денежная модель в валюте Российской Федерации, то есть в рублях.

ГЛАВА 2 АНАЛИЗ ФОРМИРОВАНИЯ ОПЛАТЫ ТРУДА В ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ»

Анализ внутренней и внешней среды ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ»

ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» - одно из крупнейший предприятий по добыче и переработке рыбы. Основным видом деятельности предприятия является переработка и консервирование рыбы, ракообразных и моллюсков. Также ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» работает еще по 9 направлениям: изготавливает соленую, вяленую, холодного и горячего копчения рыбу, рыбные пресервы, салаты из морской капусты, и рыбу в вакуумной упаковке.

В 2003 году начался новый этап развития ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ». На предприятии произошли многочисленные изменения. Был создан цех по производству рыбных пресервов, построен второй коптильный цех. Полностью заменили оборудование в провялочном цехе.

Большое внимание на заводе уделяется качеству выпускаемой продукции, которая соответствует всем требованиям ГОСТ, ТУ, гигиеническим и санитарным нормам.

Предприятий, занимающихся рыбопереработкой, множество. Однако есть у ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» выгодное конкурентное преимущество по сравнению с другими рыбопереработчиками. У них есть свои квоты на добычу рыбы в пойме реки Обь и близлежащих озерах. Сейчас речная рыба по объёму производства занимает 20%, остальное это морская рыба, пресервы и салаты. В 2019 году закуплено и установлено современное оборудование для производства рыбы горячего копчения.

Основными видами деятельности ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» является производство и реализация:

- свежемороженой рыбы (речной и морской);

- субпродуктов (молоки, пузыри, головы);

- пресервы;

- копченой рыбы;

- вяленой рыбы;

- соленой рыбы;

- вылов речной рыбы;

- вылов рыбы с озер.

Продукция ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» производится на современном высокотехнологичном оборудовании, где строго действует система международного контроля качества на основе стандартов ИСО 9001 и ХАССП. В процессе производства продукции используется современное технологическое оборудование производства Германии, Финляндии и России.

Структура выпускаемой продукции за 2016 – 2018 годы представлена в таблице 1.

Таким образом, анализируя таблицу 1, можно сказать, что приоритетными направлениями производства являются свежемороженая рыба и рыбные пресервы.

Таблица 1 – Объем и структура выпускаемой продукции ООО«МОСКОВСКИЙ РЫБОКОМБИНАТ» за 2016-2018 года

|

Наименование продукции |

2016 год |

2017 год |

2018 год |

|||

|

Объем реализации, тонн |

Доля, % |

Объем реализации, тонн |

Доля, % |

Объем реализации, тонн |

Доля, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Свежемороженая рыба |

294,5 |

37,25 |

305,3 |

34,05 |

299,1 |

35,33 |

|

Пресервы |

177,1 |

22,40 |

199,6 |

22,26 |

184,2 |

21,76 |

|

Рыба копченная |

59,6 |

7,54 |

67,3 |

7,51 |

63,2 |

7,46 |

|

Рыба соленная |

55,3 |

7,00 |

65,9 |

7,35 |

60,4 |

7,13 |

|

Рыба вяленная |

58,4 |

7,39 |

70,2 |

7,83 |

64,9 |

7,67 |

|

Рыба горячего копчения |

38,2 |

4,83 |

49,8 |

5,55 |

45,5 |

5,37 |

|

Рыба фасованная |

40,2 |

5,09 |

57,1 |

6,37 |

53,7 |

6,34 |

|

Салат из морской капусты |

30,7 |

3,88 |

38,9 |

4,34 |

35,6 |

4,20 |

|

Мелкая нарезка |

36,5 |

4,62 |

42,4 |

4,73 |

40,1 |

4,74 |

|

Всего |

790,5 |

100,00 |

896,5 |

100,00 |

846,7 |

100,00 |

На рисунке 6 представим структуру выпускаемой продукции на предприятии в 2018 году.

Рыба фасованная 6,34%

Рыба горячего копчения 5,37%

Салат

4,20% Мелкая нарезка

4,74%

Свежемороженая рыба 35,33%

Рыба вяленная 7,67%

Рыба соленная 7,13%

Рыба копченная 7,46%

Пресервы 21,76%

Рисунок 6 – Структура выпускаемой продукции в 2018 году

Проведем анализ организационной структуры (рисунок 7).

Директор

Коммерческий директор

Заместитель

директора

Бухгалтерия

Отдел кадров

Кочегарка

Цехи основного производства

Гл. бухгалтер

Специалист по кадрам

Цех по

пеке

реработ

рыбы

Коптильный цех

Бухгалтер

Мех. цех

Посоло- провялочный цех

Склад- холодильник

Рисунок 7 – Структура управления ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ»

Структура имеет линейно – функциональный вид, обладающая следующими характеристиками:

- регулирование исполняется в разрезе отделов предприятия;

- существует распределение административных функций между управлением и установленными подразделениями;

- отделы предприятия представлены независимой частью управления в текстуре и осуществят некоторые проблемы;

- длительное время принятия управленческих решений.

Директор осуществляет текущее руководство всей деятельностью. Коммерческий директор реализовывает управление финансово-хозяйственной работой предприятия в сферы материально- технологического оснащения, заготовок и хранения материала, сбыта продукции на рынке согласно договорам, транспортного и административно- хозяйственного сервиса, снабжая эффективное и разумное применение вещественных и экономических ресурсов, уменьшение их издержек, увеличение быстродействия оборачиваемости используемых денег. Берет на себя мероприятия согласно оперативному решению хозяйственных и экономических соглашений с поставщиками и покупателями сырья и продукции.

Заместитель директора обеспечивает правовую основу деятельности предприятия, контролирует процесс производства по цехам, обеспечивая соответствие продукции стандартам качества. Специалист по кадрам выполняет работу по комплектованию предприятия кадрами требуемых профессий, специальностей и квалификации.

В результате, можно сказать, что работа каждого структурного подразделения возглавляется конкретным ответственным специалистом, который непосредственно подчиняется руководителю предприятия.

По данным ежегодных отчетов предприятия проанализируем показатели уровня, динамики, структуры и движения персонала. В таблице 2 отражена укомплектованность персонала ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ».

Таблица 2 - Укомплектованность персонала ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» за 2017-2019 года, человек

|

Категории персонала |

2017 год |

2018 год |

2019 год |

||||||

|

Факт |

Штат |

% |

Факт |

Штат |

% |

Факт |

Штат |

% |

|

|

Руководители и специалисты |

14 |

15 |

93,33 |

15 |

15 |

100,00 |

15 |

15 |

100,00 |

|

Производственный персонал |

30 |

33 |

90,91 |

31 |

35 |

88,57 |

37 |

37 |

100,00 |

|

Вспомогательные рабочие |

21 |

22 |

95,45 |

22 |

24 |

91,67 |

27 |

30 |

90,00 |

|

Итого |

65 |

70 |

92,86 |

68 |

74 |

91,89 |

79 |

82 |

96,34 |

Из данных, представленных в таблице 2 видно, что в течение трех лет штат персонала был не полностью укомплектован. Так в 2018 году штат производственного персонала укомплектован всего на 88,57% по причине нехватки на предприятии инженеров и технолога, это было связанно с расширением производства, но в 2018 году эта проблема была решена. Штат

вспомогательных рабочих также не укомплектован, в связи с текучестью данной категории персонала.

Рассмотрим структуру персонала предприятия (таблица 3).

Таблица 3 – Структура персонала ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» за 2016-2018 года

|

Категории персонала |

2016 год |

2017 год |

2018 год |

Темп роста, % |

|||

|

Человек |

% |

Человек |

% |

Человек |

% |

||

|

Руководители и специалисты |

14 |

21,54 |

15 |

22,06 |

15 |

18,99 |

107,14 |

|

Производственный персонал |

30 |

46,15 |

31 |

45,59 |

37 |

46,84 |

123,33 |

|

Вспомогательные рабочие |

21 |

32,31 |

22 |

32,35 |

27 |

34,18 |

128,57 |

|

Итого |

65 |

100,00 |

68 |

100,00 |

79 |

100,00 |

121,54 |

Наблюдается положительная тенденция - численность персонала в 2018 году возросла на 21,5%. Прослеживается увеличение численности по всем категориям персонала. Это связано с увеличением объема производства. Наибольшая численность персонала преобладает в категории «производственный персонал», что объясняется специализацией предприятия.

Проведем анализ персонала ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» по половозрастной и образовательной характеристике за 2016-2018 года (таблица 4).

Таблица 4 – Половозрастная и образовательная характеристика персонала, человек

|

Показатель |

2017 год |

2018 год |

2019 год |

|

1 |

2 |

3 |

4 |

|

1. Пол |

|||

|

женский |

29 |

34 |

35 |

|

мужской |

6 |

34 |

44 |

|

2. Возраст |

|||

|

до 30 лет |

25 |

26 |

31 |

|

от 30 до 50 лет |

38 |

40 |

45 |

|

более 50 лет |

2 |

2 |

3 |

|

3. Образование |

|||

|

высшее |

9 |

10 |

12 |

|

среднее профессиональное |

28 |

30 |

35 |

|

среднее общее |

19 |

22 |

28 |

|

Обучаются в ВУЗах, СУЗах |

9 |

6 |

4 |

Из таблицы 4 видно, что структура персонала по полу, следующая: наблюдается преобладание в численности мужчин. Это связано со специализацией деятельности предприятия, так например, женщины преимущественно работают в отделе администрации (бухгалтерия, отдел кадров). Мужчины же преимущественно работают в категории вспомогательные рабочие, производственные рабочие, охрана.

Структура персонала ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» по возрасту следующая: в 2019 году 57 % (45 чел.) составляют работники в возрасте от 30 до 50 лет, которые считаются наиболее трудоспособными и опытными. В возрасте до 30 лет - 39 % (31 чел.). Наблюдается наличие персонала, не имеющего высшего или среднего профессионального образования, в основном среди рабочей категории.

Показатели движения персонала представлены в таблице 5.

Таблица 5 – Движение персонала ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» за 2017 -2019 года, человек

|

Показатель |

Значение показателя |

||

|

2017 год |

2018 год |

2019 год |

|

|

1 |

2 |

3 |

4 |

|

Среднесписочная численность персонала на 01 января |

61 |

65 |

68 |

|

\ |

2 |

3 |

4 |

|

Принято |

6 |

8 |

16 |

|

Выбыло |

2 |

5 |

5 |

|

Среднесписочная численность персонала на 31 декабря |

65 |

68 |

79 |

|

Коэффициент текучести кадров, % |

3,08 |

7,35 |

6,33 |

Данные таблицы 5 свидетельствуют о том, что наблюдается незначительный рост коэффициента текучести кадров, за анализируемый период он увеличился до 6,33 процентов. Естественный уровень процента текучести кадров находится в пределах 3-5 процентов от среднесписочной численности персонала. Следовательно, данный уровень текучести на предприятии способствует своевременному обновлению коллектива и не требует особых мер со стороны руководства и кадровой службы.

По данным финансовой отчетности проведем анализ финансовых результатов деятельности ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» (таблица 6).

Таблица 6 - Показатели экономической деятельности ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» за 2017-2019 года, тыс. руб.

|

Наименование показателя |

Код |

2017 год |

2018 год |

2019 год |

Изменение 2019/2017 |

|

|

+/- |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

2110 |

123195 |

119099 |

102550 |

-20645 |

83,24 |

|

Себестоимость продаж |

2120 |

119216 |

116406 |

101832 |

-17384 |

85,42 |

|

Валовая прибыль (убыток) |

2100 |

3979 |

2693 |

718 |

-3261 |

18,04 |

|

Коммерческие расходы |

2210 |

- |

- |

- |

- |

- |

|

Управленческие расходы |

2220 |

- |

- |

- |

- |

- |

|

Прибыль (убыток) от продаж |

2200 |

3979 |

2693 |

718 |

-3261 |

18,04 |

|

Прочие доходы |

2340 |

1020 |

1520 |

1812 |

792 |

177,65 |

|

Прочие расходы |

2350 |

2309 |

2539 |

1472 |

-837 |

63,75 |

|

Прибыль (убыток) до налогообложения |

2300 |

2690 |

1674 |

1058 |

-1632 |

39,33 |

|

Текущий налог на прибыль |

2410 |

497 |

574 |

495 |

-2 |

99,60 |

|

Прочее |

2460 |

352 |

455 |

543 |

191 |

154,26 |

|

Чистая прибыль (убыток) |

2400 |

1841 |

645 |

20 |

-1821 |

1,09 |

На основании данных таблицы 6 можно сказать, что финансовый результат у ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» в 2019 году по сравнению с 2018 годом снизился на 1821 тысяч рублей или 98,91%, что говорит о превышении всех расходов предприятия над его доходами. Практически по всем статьям прослеживается снижение показателей, только «прочие доходы» выросли на 77,65%. Эти доходы получены в результате сдачи имущества предприятия в аренду.

Выручка в 2019 году снизилась на 20645 тысяч рублей (16,76%), что говорит о снижении объемов продаж. Причины этому следующие: снижение покупательской способности населения и увеличение цен на готовую продукцию. Говоря о специфике местного рынка, рыбопереработчики отмечают сильную зависимость от завозного сырья.

В таблице 7 проведем анализ основных финансовых показателей деятельности ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» за 2017-2019 года: ликвидности, платежеспособности, финансовой устойчивости, рентабельности.

Таблица 7 – Анализ финансовых показателей

|

Показатель |

2016 год |

2017 год |

2018 год |

Изменение |

|

Коэффициент абсолютной ликвидности |

0,33 |

0,17 |

0,11 |

-0,22 |

|

Коэффициент быстрой ликвидности |

0,34 |

0,22 |

0,12 |

-0,22 |

|

Коэффициент текущей ликвидности |

3,43 |

2,61 |

1,95 |

-1,48 |

|

Коэффициент общей платежеспособности |

4,02 |

2,51 |

1,51 |

-2,51 |

|

Коэффициент маневренности |

0,61 |

0,63 |

0,60 |

-0,01 |

|

Коэффициент автономии |

0,80 |

0,71 |

0,59 |

-0,21 |

|

Рентабельность продукции, % |

3,33 |

2,31 |

0,71 |

-2,62 |

|

Рентабельность продаж, % |

3,23 |

2,26 |

0,70 |

-2,53 |

Коэффициент абсолютной ликвидности. Значения данного показателя в 2018 и 2019 году ниже нормы, что свидетельствует о возникших финансовых проблемах, предприятие не может оплатить немедленно обязательства за счет денежных средств.

Коэффициент быстрой ликвидности. Значения данного показателя в анализируемом периоде ниже нормы. Предприятие не может быстро погасить краткосрочные обязательства оборотными активами. Следовательно, вероятен риск потери потенциальных инвесторов, кредиты будут выданы предприятию под большой процент или отказ в выдаче.

Коэффициент текущей ликвидности. Нормальное значение 1,5-2,5. В начале исследуемого периода значение данного показателя намного выше нормы. Это говорит о нерациональной структуре капитала. В 2019 году значение в пределах нормы, следовательно, предприятие в состоянии стабильно оплачивать текущие счета.

Коэффициент общей платежеспособности. Норма коэффициента в интервале 0,5 – 0,7. Значение коэффициента платежеспособности выше нормы, что свидетельствует о высокой платежеспособности предприятия.

Коэффициент маневренности. Данный показатель находится в пределах нормы, что свидетельствует о финансовой устойчивости ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ».

Коэффициент автономии. Значение показателя выше нормы, что говорит о росте финансовой устойчивости предприятия.

Рентабельность продукции снижается. Это говорит о необходимости пересмотра цен или усилении контроля над себестоимостью продукции.

Рентабельность продаж также снижается. Это связано с ростом себестоимости, то есть темпы роста затрат опережают темпы роста выручки. Причинами могут быть: инфляционный рост затрат опережает выручку, изменение структуры ассортимента продаж, увеличение норм затрат.

Вывод: анализ ликвидности показал на невозможность предприятия немедленно погасить свои финансовые обязательства. Но анализ коэффициентов финансовой устойчивости показали, что в исследуемом периоде предприятие является финансово устойчивым. Уровень рентабельности снижается. Это неблагоприятная тенденция. Для исправления положения необходимо проанализировать политику ценообразования на предприятии, ассортиментную политику и систему контроля затрат.

Таким образом, можно сделать вывод, что для увеличения выручки требуется прогнозировать ситуацию на рынке, искать новые каналы сбыта. В связи с этим требуется своевременно предпринимать необходимые меры. Самым универсальным из них, является реклама. Каковы бы ни были объемы производства, качество товаров и предложения предприятия, выручка не изменится, пока потребители не узнают о выгодных преимуществах.

Необходимо отметить то, что в ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» отсутствует отдел маркетинга, а в штатном расписании нет должности маркетолог. Вопросами сбыта и продвижения продукции занимается коммерческий директор. Отсюда вытекает вывод о том, что активной рекламной деятельностью на предприятии не занимаются: не проводится анализ рыночной ситуации, анализ покупателей, конкурентов, продукции.

На предприятии не уделяется должного внимания маркетинговым исследованиям, которые проводятся слабо, не носят упорядоченного характера. Нехватка маркетинговой информации не позволяет принимать руководителю адекватных управленческих решений.

В рекламной деятельности ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» совсем не использует следующие средства рекламы: радио, телевидение, наружная реклама, сувенирная продукция, социальные сети, почтовая рассылка.

Анализ внутренней среды предприятия показал, что на сегодняшний день ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» является одним из крупнейших предприятий по добыче и переработке рыбы в Алтайском крае.

Анализ финансовых результатов показал, что предприятие в анализируемом периоде является финансово устойчивым, но прослеживается снижение выручки и уровня рентабельности – это неблагоприятная тенденция.

Следующим этапом анализа деятельности предприятия ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» является анализ внешней среды.

Сегодня природные промысловые резервы рыбы в районе приблизились к максимуму, и без выполнения мелиоративных работ и искусственного зарыбления водная система местности крупного размера водно-биологических ресурсов дать уже никак не сможет.

Сравнительный анализ цен на рыбную продукцию ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» и его основных конкурентов представлен в таблице 8.

Таблица 8 – Сравнительный анализ цен

|

Наименование продукции |

Цена, рублей |

|||

|

ОАО ««МОСКОВСКИЙ РЫБОКОМБИНАТ» |

«Диаф» |

ОАО «Бийский рыбозавод» |

ООО "ПКФ Алтайморепродукт" |

|

|

Сельдь соленая (ведро), 1кг |

123 |

131 |

121 |

137 |

|

Горбуша горячего копчения, 1 кг |

350 |

340 |

347 |

342 |

|

Карась копченый, 1 кг |

110 |

111 |

108 |

113 |

|

Карась вяленый, 1 кг |

132 |

125 |

126 |

130 |

|

Пресервы (сельдь, банка 160гр) |

63 |

57 |

60 |

59 |

|

Форель в в/у, 1 кг |

387 |

366 |

375 |

381 |

|

Соломка леща, пачка, 26гр |

34 |

33 |

35 |

28 |

Таким образом, можно сделать вывод, что цены на продукцию предприятия ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» выше, чем у основных конкурентов, следовательно, предприятие по уровню цен не является конкурентоспособным.

Для выявления конкурентных преимуществ был проведён экспертный анализ конкурентов по 10-бальной системе. В качестве экспертов выступали сотрудники технологических, планово-экономических, производственных и маркетинговых подразделений предприятия. Данные представлены в таблице 9. На основании проведенного анализа можно сделать вывод, что явным лидером на рынке Алтайского края является рыбоперерабатывающее предприятие «Диаф» - срок присутствия на рынке большой, все основные

показатели находятся на высоком уровне.

Таблица 9 – Экспертный анализ основных конкурентов ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ»

|

Показатель |

ОАО ««МОСКОВСКИЙ РЫБОКОМБИНАТ» |

«Диаф» (ИП Шустова С.Г.) |

ОАО «Бийский рыбозавод» |

ООО "ПКФ Алтайморепродукт" |

|

Срок на рынке |

С 1933 года – 10 баллов |

С 2002 года – 6 баллов |

С 1938 года – 9 баллов |

С 1997 года- 7 баллов |

|

Ассортимент |

166 наименований – 8 баллов |

236 наименований – 10 баллов |

51 наименований – 4 балла |

73 наименования – 6 баллов |

|

Качество продукции |

Высокое - 10 баллов |

Высокое - 10 баллов |

Высокое - 10 баллов |

Высокое - 10 баллов |

|

Маркетинг |

Web-сайт, ярмарки – 8 баллов |

Web-сайт, активно используют СМИ, выставки, конкурсы, акции – 10 баллов |

Web-сайт, активно используют СМИ, ярмарки, выставки – 9 баллов |

Web-сайт, активно используют СМИ, дегустации – 9 баллов |

|

Цена |

Высокая – 7 баллов |

Средняя – 9 баллов |

Средняя – 9 баллов |

Средняя – 9 баллов |

|

Итого |

43 балла |

45 баллов |

41 балл |

41 балл |

Анализ внешней среды предприятия играет ключевую роль при формировании стратегии предприятия. Внешняя среда включает в себя факторы, с которыми фирма сталкивается в своей повседневной деятельности. Рассмотрим их подробнее.

Экономические факторы. Изменения в экономическом росте, бюджете страны и его выполнении, доступности, объемах производства и торговли, уровне и распределении доходов, расходов и сбережении населения, покупательной способности населения и организаций, уровне безработицы, уровне налогообложения, инфляции, процентной ставке, производительности труда, величине заработной платы и т.д. Также изменение тарифов на сырье, транспорт, энергию, повышение арендной платы – все это заставляет повышать цены на всю продукцию.

Политические факторы. Политико-правовые факторы внешней среды в основном обусловлены государственным воздействием на компании в отрасли посредством законов, регулирующих данную сферу деятельности. Изменения в таможенной политике, налоговой политике, введение санкций между странами.

2.2.Анализ системы оплаты труда работников

Вопросы, связанные с оплатой труда регулируются локальными документами компании, а именно:

- Положение об оплате труда работников;

- Штатным расписанием;

- Коллективным и трудовыми договорами.

Индивидуальный уровень заработной платы устанавливается работникам в соответствии со штатным расписанием предприятия и указывается в индивидуальных трудовых договорах. Зарплата выплачивается работодателем работнику не реже двух раз в месяц, а именно: 29-ого числа (аванс) и 14-ого числа (з/п). Если день оплаты совпадает с выходным или нерабочим днем, то выплата заработной платы производится в канун этого дня. Работодатель проводит расчет с каждым работником и выдает расчетный лист (согласно 1С «Зарплата и персонал»).

В ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» система оплаты труда - повременная, нет материального стимулирования (премии). Заработная плата начисляется согласно табелю учета времени. Выплата заработной платы производится из фонда по оплате труда. Проанализируем тарифные условия оплаты труда. Тарифная система ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» включает в себя:

- справочник по тарификации работ и тарифно-квалификационный справочник рабочих;

- схемы должностных окладов;

- справочника тарифная ставка;

- районный коэффициент по оплате труда.

В соответствии со статьей 143 Трудового кодекса РФ тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих.

Состав аттестационной комиссии формируется из руководителей и специалистов ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ», иногда приглашаются специалисты из других организаций. В ходе аттестации определяется уровень соответствия работника занимаемой должности и уровень повышения квалификации.

Для оплаты труда производственных и вспомогательных рабочих на предприятии используется часовая тарифная ставка по шестиразрядной тарифной сетке (таблица 10). Как показал анализ, наблюдается прогрессивное абсолютное возрастание уровней тарифных ставок от разряда к разряду.

Таблица 10 – Штатное расписание производственных цехов

|

Цех |

Наименование должности |

Чел. |

Часовые тарифные ставки (руб.). Без районного коэффициента |

|||||

|

Разряды |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

Посолочный цех |

Мастер |

2 |

26,5 |

28,5 |

30,5 |

35,0 |

38,5 |

42,0 |

|

Рыбообработчик |

13 |

26 |

28,0 |

30,0 |

34,0 |

- |

- |

|

|

Коптильный цех |

Мастер |

2 |

27,5 |

29,5 |

31,5 |

36,5 |

40,0 |

43,0 |

|

Рыбообработчик |

3 |

26 |

28,0 |

30,0 |

34,0 |

- |

- |

|

|

Коптильщик |

8 |

27 |

30,5 |

31,0 |

34,5 |

36,5 |

41,0 |

|

|

Посолочно- провялочный цех |

Мастер |

2 |

26,5 |

30,0 |

33,0 |

36,5 |

41,0 |

44,0 |

|

Рыбообработчик |

4 |

26 |

28,0 |

30,0 |

34,0 |

- |

- |

|

Далее рассмотрим, каким образом присваиваются квалификационные разряды рабочим на предприятии ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ». Экзамены на предприятии проходят раз в году, в соответствии с графиком.

В ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» отсутствует нормирование труда. Когда зарплаты и (или) тарифные ставки работника повышаются, работодатель издает приказ об изменении Штатного расписания, а также об изменениях в официальном окладе (ставках заработной платы) работника с их обязательным уведомлением. При этом оформляется дополнительное соглашение к текущему трудовому договору.

Изучение соотношений в среднемесячной оплате труда различных категорий работников предприятия свидетельствует о преобладании учета функционального разделения труда при установлении размеров зарплаты. Как показал анализ, наименьшая оплата труда наблюдается у категории рабочие. Это объясняется невысоким уровнем квалификации работников. Наибольшая оплата труда в силу его сложности, ответственности и высоких квалификационных требований наблюдается у руководителей и специалистов.

Высокую заинтересованность представляет образование Фонда заработной платы. Он создается на предприятии способом «по элементам затрат».

Анализ структуры фонда заработной платы предприятия позволяет судить об эффективности использования поощрительных фондов предприятия. Заработная плата по тарифам и окладам составляет более 80% фонда, что изначально стимулирует высокие количественные и качественные результаты труда.

Таким образом, можно сделать вывод, что в ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» используются повременная форма оплаты труда. Зарплата на предприятии состоит из основной части, рассчитанной тарифной ставке за период времени или должностного оклада, компенсационных и стимулирующих выплат и надбавок. Отсутствует система премирования персонала.

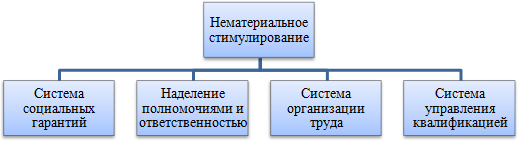

Схематично нематериальное стимулирование, используемое в можно представить на рисунке 11.

Рисунок 11 - Система нематериального стимулирования работников

Под наделениями полномочиями и ответственностью в данном случае понимается содействие работниками изобретательству и рационализации, а именно: участие в лабораторных и производственных исследованиях; выполнение расчетов по разработке изобретения; подбор экспериментальных, расчетных, информационных или иных материалов с целью выявления новых технических решений.

Система управления квалификацией. Работники ООО «МОСКОВСКИЙ РЫБОКОМБИНАТ» периодически проходят аттестацию, работодатели в свою очередь организуют образовательные курсы для работников. Несмотря на положительный эффект данной процедуры, не все работники ею довольны, так как курсы обучения являются обязательными и работники, независимо от своей смены (графика работы) должны их посещать.

Система организации труда. Суть и характеристика работ работников четко регламентирована. Каждый работник ознакомлен и имеет на руках должностные инструкции по своему рабочему месту и должности, имеет доступ к технической документации по эксплуатации оборудования, которое он использует. Тем самым регламентация позволяет снизить риск неопределенности для работников по выполнению их задач, снижает ответственность у работников в части принятия решений. Однако, стоит понимать, что контроль и ответственность могут снижать инициативу и самовыражение работников.

ЗАКЛЮЧЕНИЕ

Выбор концепции оплаты полностью и целиком представляется прерогативой работодателя. Основным условием к организации заработной платы на предприятии и соответственно аспектом ее производительности представляется обеспечение реального увеличения заработной платы любого сотрудника согласно критерию увеличения производительности работы предприятия в целом.

Заработная плата предполагает собою стоимость рабочей силы, создаваемую на основании объективной оценки взноса сотрудника в итоги работы предприятия. Ее объем находится в зависимости от введенного минимального количества заработной платы, сложности работы и квалификации рабочей силы, спроса и предложения на рабочую силу, обстоятельств исполнения работы, итогов работы предприятия и т.д.

В условиях рыночной экономики заработная плата рассматривается как величина, поступающих в распоряжение сотрудника жизненных благ, которые обеспечивают объективно нужное воспроизводство рабочей силы и включаемых в издержки производства.

Следовательно, всегда затраты на оплату труда обязаны обеспечивать не только лишь воспроизводство рабочей силы, однако и стимулировать наиболее действенное применение материальных и трудовых ресурсов, вследствие чего предприятие имеет возможность приобрести доход в размере, нужном для расширения изготовления, модернизации и смены используемых техники и технологии.

В первой главе работы раскрыты основные теоретические и методические основы оплаты труда на предприятиях.

На сегодняшний день предприятие имеет цех по производству презервов, посолочный цех, два коптильных цеха для производства рыбы холодного и горячего копчения, провялочный цех с электронным программируемым оборудованием, вакуумный цех, четыре рыбацких бригады, свой флот из восьми судов, автопарк и холодильные мощности на 1000 тонн.

Предприятие изготавливает солѐную, вяленую, холодного и горячего копчения рыбу, рыбные пресервы, салаты из морской капусты, и рыбу в вакуумной упаковке. Главным фирменным отличием завода является добыча рыбы с использованием собственных рыбопромысловых судов и дальнейшая еѐ переработка.

Основными проблемами, выявленными в результате анализа, являются:

- Анализ финансовых результатов показал, что чистая прибыль в 2018 году снизилась по сравнению с 2016 годом на 98,91%. Анализ ликвидности показал на невозможность предприятия немедленно погасить свои финансовые обязательства. Но анализ коэффициентов финансовой устойчивости показали, что в исследуемом периоде предприятие является финансово устойчивым. Уровень рентабельности снижается. Это неблагоприятная тенденция;

- Форма оплаты труда всего персонала - повременная. Недостатки в данной системе в том, что у персонала нет стимула к улучшению эффективности своей деятельности. При данной системе оплате труда, работник получит заработную плату в полном объеме, не зависимо от качества, количества труда и индивидуального вклада в производственный процесс. Работники не видят связи между собственными интересами и интересами предприятия;

- Отсутствие премий, а также иных видов материального стимулирования персонала. Как известно, премирование до сих пор остается весьма популярным способом награждения сотрудников за их достижения. Более того, иногда премия является достаточно действенным инструментом для того, чтобы сотрудники постоянно стремились улучшать собственные результаты и показатели.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

- Федеральный закон "О внесении изменений в Федеральный закон "О рыболовстве и сохранении водных биологических ресурсов" и отдельные законодательные акты Российской Федерации в части совершенствования распределения квот добычи (вылова) водных биологических ресурсов" от 03.07.2016 N 349-ФЗ (последняя редакция) - Сайт «Консультант плюс», URL: http://www.consultant.ru

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ [ред. от 25.11.2009] // СЗ РФ. - 2002. - №1 (ч.1). [Электронные данные]. - Режим доступа к ресурсу: http://www.consultant.ru/document/cons_doc_LAW_34683/

- Абузярова, Н.А. Конституционные основы заработной платы и социального страхования в России / Н. А. Абузярова // Журнал российского права. - 2016. - № 7. - С.12-19.

- Азрилиян, А.Н. Большой экономический словарь / А.Н Азрилиян. - М.: ЭКСМО, 2015. - 987 с.

- Асалиев, А.М. Экономика и управление человеческими ресурсами: Учебное пособие / А.М. Асалиев, Г.Г. Вукович, Т.Г. Строителева. - М.: Инфра- М, 2017. - 240 c.

- Астаева, М. Почасовая оплата труда выгодна компании? / М. Астаева // Трудовое право. - 2018. - № 11. - С.33-38.

- Аширов, Д.А. Управление персоналом: учеб. пособие/ Д.А. Аширов. - М.: ТК Велби, Проспект, 2016. - 432 с.

- Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н.М. Бобошко и др. - М.: ЮНИТИ, 2016. - 383 c.

- Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, 2018. - 15 c.

- Вайсбурд, В.А. Экономика труда: Учебное пособие / В.А. Вайсбурд - М.: Омега-Л, 2018. - 312 c.

- Васильева, А.В. Теоретические основы оплаты труда / О.Н. Широков // Научное сообщество студентов : материалы XVI Междунар. студенч. науч.–практ. конф. – ЦНС «Интерактив плюс». - 2017. – С. 168-170.

- Ветлужских, Е. Мотивация и оплата труда: Инструменты. Методики. Практика. 7-е изд / Е. Ветлужских. - М.: Альпина Паблишер, 2016. - 149 c.

- Галаева, Е. Заработная плата и занятость: проблемы дискриминации / Е.Галаева, Ю.Россикова // Общество и экономика. - 2016. - № 3. - С.112-125.

- Головина, С.Ю. О правовом содержании категории «минимальный размер оплаты труда» / С.Ю.Головина, Н.М.Саликова // Рос. юрид. журнал. - 2018. - № 5. - С.105-114.

- Горелов, Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c.

- Декина, М.П. Статистическая оценка уровня оплаты труда в России /М.П. Декина // Финансы и бизнес. - 2018. - Т.14, № 1. - С.28-53.

- Зарова, Е.В. Статистические ресурсы и методы прогнозирования показателей заработной платы наемных работников / Е.В.Зарова, С.Н.Мусихин, П.А.Смелов // Вопросы статистики. - 2016. - № 11. - С.19-28.

- Карасев, О.И. Методологические проблемы расчета и использования показателей средней заработной платы на региональном уровне в России / О.И.Карасев, Л.А.Карасева, А.А.Охримченко // Вопросы статистики. - 2016. - № 11. - С.3-12.

- Конюкова, Н.И. Оплата труда персонала (для бакалавров) / Н.И. Конюкова. - М.: КноРус, 2017. - 57 c.

- Коргова, М.А. Актуальные вопросы менеджмента и управления персоналом в современных организациях / М.А. Коргова. - М.: Русайнс, 2018. - 288 c.

- Кузнецова Т. Алтайские рыбоводы просят расширить меры поддержки отрасли / Т. Кузнецова // Российская газета - Экономика Сибири. – 2017. - №277 (7443). – С. 14-18.

- Лайкам, К.Э. Методология расчета среднемесячной заработной платы / К.Э.Лайкам, З.Ж.Зайнуллина, Е.В.Зарова // Вопросы статистики. - 2016.

- - № 7. - С.52-56.

- Ляшок, В. Заработная плата: отраслевые различия / В. Ляшок // Экономическое развитие России. - 2017. - Т.24, № 12. - С.99-103.

- Майорова, М.И. Моделирование систем управления персоналом / М. И. Майоровп // Человек и общество. – 2017. – № 2 (3). – С. 33-35.

- Митькина, О. Систем оплаты труда - множество, а процедура их смены – одна / О. Митькина // Трудовое право. - 2018. - № 3. - С.43-44.

- Мягкова, Э. Современные подходы к системе оплаты труда работников: межотраслевой и трудоправовой аспекты /Э. Мягкова // Хоз. и право. - 2018. - № 6. - С.105-117.

- Пашуто, В.П. Организация, нормирование и оплата труда на предприятии (для бакалавров) / В.П. Пашуто. - М.: КноРус, 2017. - 472 c.

- Пугачев, В.П. Стратегическое управление человеческими ресурсами организации: Учебное пособие / В.П. Пугачев, Н.Н. Опарина. - М.: КноРус, 2016. - 109 c.

- Ребров, А.В. Мотивация и оплата труда. Современные модели и технологии: Учебное пособие / А.В. Ребров. - М.: Инфра-М, 2018. - 240 c.

- Рубаева, Л.М. Системы оплаты труда и проблема оплаты труда в современной России / Л.М. Рубаева, Ю.Р. Исакова // Экономика и предпринимательство. – М., 2017. – №2–1 (79–1). – С. 131–134.

- Рябчикова, Т.А. Оплата труда персонала: учебное пособие / Т.А. Рябчикова. – Томск: Томский государственный университет систем управления и радиоэлектроники, 2016. – С. 54–74

- Травин, В.В. Менеджмент персонала предприятия / В.В. Травин, В.А. Дятлов. - М.: Академия, 2017. - 354 с.

- Управление человеческими ресурсами: учебное пособие / Под ред. Руденко А.М.. - Рн/Д: Феникс, 2018. - 320 c.

- Федоров, П.М. Как сократить расходы на персонал: структура, численность, оплата труда / П.М. Федоров. - Рн/Д: Феникс, 2015. - 317 c.

- Чекмарева, Д.Д. Понятие организации оплаты труда и основные принципы формирования фонда оплаты труда на предприятии / Д.Д. Чекмарева// Сборник статей Международной научно-практической конференции: В 3 ч. – Пенза: Наука и Просвещение, 2017. – С. 106–108.

-

Травин, В.В. Менеджмент персонала предприятия / В.В. Травин, В.А. Дятлов. - М.: Академия, 2017. - 354 с. ↑

-

Управление человеческими ресурсами: учебное пособие / Под ред. Руденко А.М.. - Рн/Д: Феникс, 2018. - 320 c. ↑

-

Травин, В.В. Менеджмент персонала предприятия / В.В. Травин, В.А. Дятлов. - М.: Академия, 2017. - 354 с. ↑

-

Управление человеческими ресурсами: учебное пособие / Под ред. Руденко А.М.. - Рн/Д: Феникс, 2018. - 320 c. ↑

-

Рябчикова, Т.А. Оплата труда персонала: учебное пособие / Т.А. Рябчикова. – Томск: Томский государственный университет систем управления и радиоэлектроники, 2016. – С. 54–74 ↑

-

Травин, В.В. Менеджмент персонала предприятия / В.В. Травин, В.А. Дятлов. - М.: Академия, 2017. - 354 с. ↑

-

Управление человеческими ресурсами: учебное пособие / Под ред. Руденко А.М.. - Рн/Д: Феникс, 2018. - 320 c. ↑

-

Рябчикова, Т.А. Оплата труда персонала: учебное пособие / Т.А. Рябчикова. – Томск: Томский государственный университет систем управления и радиоэлектроники, 2016. – С. 54–74 ↑

-

Рубаева, Л.М. Системы оплаты труда и проблема оплаты труда в современной России / Л.М. Рубаева, Ю.Р. Исакова // Экономика и предпринимательство. – М., 2017. – №2–1 (79–1). – С. 131–134. ↑

-

Чекмарева, Д.Д. Понятие организации оплаты труда и основные принципы формирования фонда оплаты труда на предприятии / Д.Д. Чекмарева// Сборник статей Международной научно-практической конференции: В 3 ч. – Пенза: Наука и Просвещение, 2017. – С. 106–108. ↑

- Роль мотивации в поведении организации (Понятие, виды, классификация мотивации)

- Корпоративная культура в организации. (Сущность и содержание корпоративной культуры организации)

- Классификация складских помещений (Складские помещения как основа складской деятельности предприятия)

- Основные функции в системе менеджмента (Менеджмент и его функции в рыночной экономике)

- Ложные друзья переводчика (Разбор «ложных друзей» на конкретных примерах)

- Междометия в английском языке (Определение понятия «междометие». Признаки и свойства английских междометий)

- Теория менеджмента. Управление поведением в конфликтных ситуациях..

- Прямые налоги и их место в налоговой системе РФ (Прямые налоги как экономическая категория)

- Корпоративная культура в организации. (Понятие корпоративной культуры, ее функции)

- Кадровая стратегия в системе стратегического управления организацией (Стратегическое управление организацией: сущность и ключевые задачи)

- Документирование и инвентаризация (на примере ООО «Алтайтара»)(Сущность документирования и бухгалтерских документов)

- Документирование и инвентаризация (на примере ООО «Алтайтара»)