Прямые налоги и их место в налоговой системе РФ

Содержание:

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства.

В структуре всех доходов бюджета государства налоги составляют 75-85%. Рассмотрение налогообложения как средства регулирования предпринимательской активности требует более тщательного рассмотрения элементов налоговой системы для нахождения баланса интересов государства и предпринимательства. Баланс интересов государства и предпринимательства актуален сегодня еще и потому, что в настоящее время существует проблема уклонения от налогов, распространение различных схем ухода от налогов.

Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли. Некоторые из эффектов видны сразу, например, увеличение акцизов на алкогольные напитки приведет к увеличению цены и, при наличии товаров-заменителей, к некоторому снижению спроса. Другие эффекты проявляют себя лишь в долгосрочном периоде, например, доказано, что снижение налоговой нагрузки на предприятие приведет к увеличению налоговых поступлений лишь через определенный промежуток времени. Вместе с тем, помимо экономического эффекта от воздействия налоговой системы на хозяйствующие субъекты, государство получает также и иные результаты, прямой измеримый эффект от которых отсутствует, но имеет место решение социально-политических задач.

Актуальность данной темы определена тем, что одним из первостепенных условий стабилизации финансовой системы государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Цель и задачи курсовой работы ― выявление проблем во взыскании прямых налогов в Российской Федерации и пути их решения.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- налоги как экономическая основа государства

- виды прямых налогов

- порядок взыскания прямых налогов

- проанализировать состояние прямых налогов в России

- выявить проблемы прямого налогообложения в РФ

- наметить мероприятия по решению проблем прямого налогообложения.

Предмет исследования ― система взыскания прямых налогов в Российской Федерации.

Объект исследования ― прямые налоги.

Методы исследования ― теоретические, практические.

Структура курсовой работы состоит из введения, трёх глав, заключения, списка использованной литературы и приложения.

В первой главе рассматривается теоретический метод исследования: понятие, сущность и виды прямого налогообложения. Во второй главе используются практический метод ― оценка системы налогообложения в Российской Федерации. В третьей главе выявляются сложности и пути решения взыскания прямых налогов в России.

ГЛАВА 1. Сущность прямого налогообложения

1.1. Налоги как экономическая основа государства

Налог как основная форма доходов государства присущ всем государственным системам, как рыночного, так и нерыночного типа хозяйствования.С изменением роли и значения налогов в экономической системе общества происходила эволюция во взглядах и на саму природу налога. В 18 веке преобладало мнение о том, что налог – это цена за оказываемые государством услуги своим гражданам. В 19 веке налог считался пожертвованием индивидуума в интересах государства. В 20 веке основной была точка зрения о том, что налог – это принудительный сбор, взимаемый государством, который идет на покрытие общегосударственных потребностей на основе изданного закона.

НК РФ (п.1 ст.8) определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований»

Существуют различные классификации налогов. Наиболее существенное значение для современной теории и практики налогообложения имеет классификация налогов по способу взимания на прямые и косвенные.

Прямые налоги – налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика (прямая форма обложения).

Косвенные налоги – налоги, которые включаются в цену товаров, работ, услуг.

Существует и другой вариант данных определения прямых и косвенных налогов:

Прямые налоги – подоходно-поимущественные налоги, т. е. те которые уплачиваются налогоплательщиком самостоятельно, исходя из знания величины объекта налогообложения, расчета налоговой базы и применения к ней налоговой ставки.

Косвенные налоги – налоги на потребление.

Чтобы раскрыть сущность прямых налогов, необходимо провести сравнительную характеристику прямых и косвенных налогов по основным признакам, которая представлена в таблице 1.

Таблица 1. Сравнительная характеристика прямых и косвенных налогов.

|

№п/п |

Прямые налоги |

Косвенные налоги |

|

1 |

В отношения по поводу взимания налогов вступают два субъекта: бюджет и налогоплательщик |

В отношения по поводу взимания налогов вступают три субъекта: бюджет. Носитель налога (как правило, физическое лицо) и юридический налогоплательщик между ними |

|

2 |

Налоговое бремя несёт непосредственно плательщик |

Налоговое бремя несёт носитель налога, тогда как налог в бюджет поступает косвенным путём ― через юридических плательщиков |

|

3 |

Величина налогов напрямую зависит от финансовых результатов деятельности плательщика |

Величина налогов не зависит от финансовых результатов деятельности плательщика |

|

4 |

Эти налоги не перелагаются налогоплательщиком ни на кого |

Налоги перелагаются продавцом на покупателя |

|

5 |

Эти налоги взимаются при получении прибыли либо при обладании имуществом(подоходно-имущественные налоги) |

Эти налоги служат объектом обложения юридический акты реализации или передачи товаров, выполнения строительно-монтажных работ либо ввоз товаров из-за границы |

|

Примеры: налог на прибыль организации, Налог на имущество организации, налог на доходы физических лиц |

Примеры: НДС, акцизы |

|

Одним из достоинств прямых налогов, по сравнению с косвенными, заключается в том, что они обеспечивают государству более устойчивый и определённый доход, ибо взимаются с имущества или дохода плательщиков, имеющего постоянную тенденцию к возрастанию (за исключением чрезвычайных ситуаций, вроде войн и т.д.), тогда как потребление, составляющее объект косвенного обложения, не отличается постоянством и может подвергаться значительной изменчивостью (в зависимости от причин).

Также к достоинствам прямого налогообложения можно отнести большую степень соответствия с платёжеспособностью налогоплательщиков, в то время как расходы же на их взыскание относительно невелики.

Основные преимущества прямого налогообложения (рисунок 1):

- Экономические ― прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

- Регулирующие — в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т. д.).

- Социальные ― прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те, члены общества, у которых более высокие доходы.

Рисунок 1. Преимущества прямого налогообложения.

Так же у прямых налогов есть и недостатки:

- Организационные - прямая форма налогообложения требует сложного механизма взимания налогов, так как связана с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

- Контрольные - контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщиков.

- Полицейские - прямые налоги связаны с возможностью уклонения от уплаты налогов из-за несовершенства финансового контроля и наличия коммерческой тайны.

- Бюджетные - прямое налогообложение требует определенного развития рыночных отношений, так как только в условиях реального рынка может формироваться реальная рыночная цена, а следовательно, и реальные доходы (прибыль), однако с такой же вероятностью могут иметь место и убытки. Поэтому прямые налоги не могут являться стабильным источником доходов бюджета.

Также к недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок.

Таким образом, прямые налоги ― необходимое звено экономических отношений в обществе с момента возникновения государственности. Развитие и изменение государственного устройства всегда сопровождалось преобразованием налоговой системы. Современные налоги ― это продукт демократического общества, созданного на основе социальной рыночной экономики.

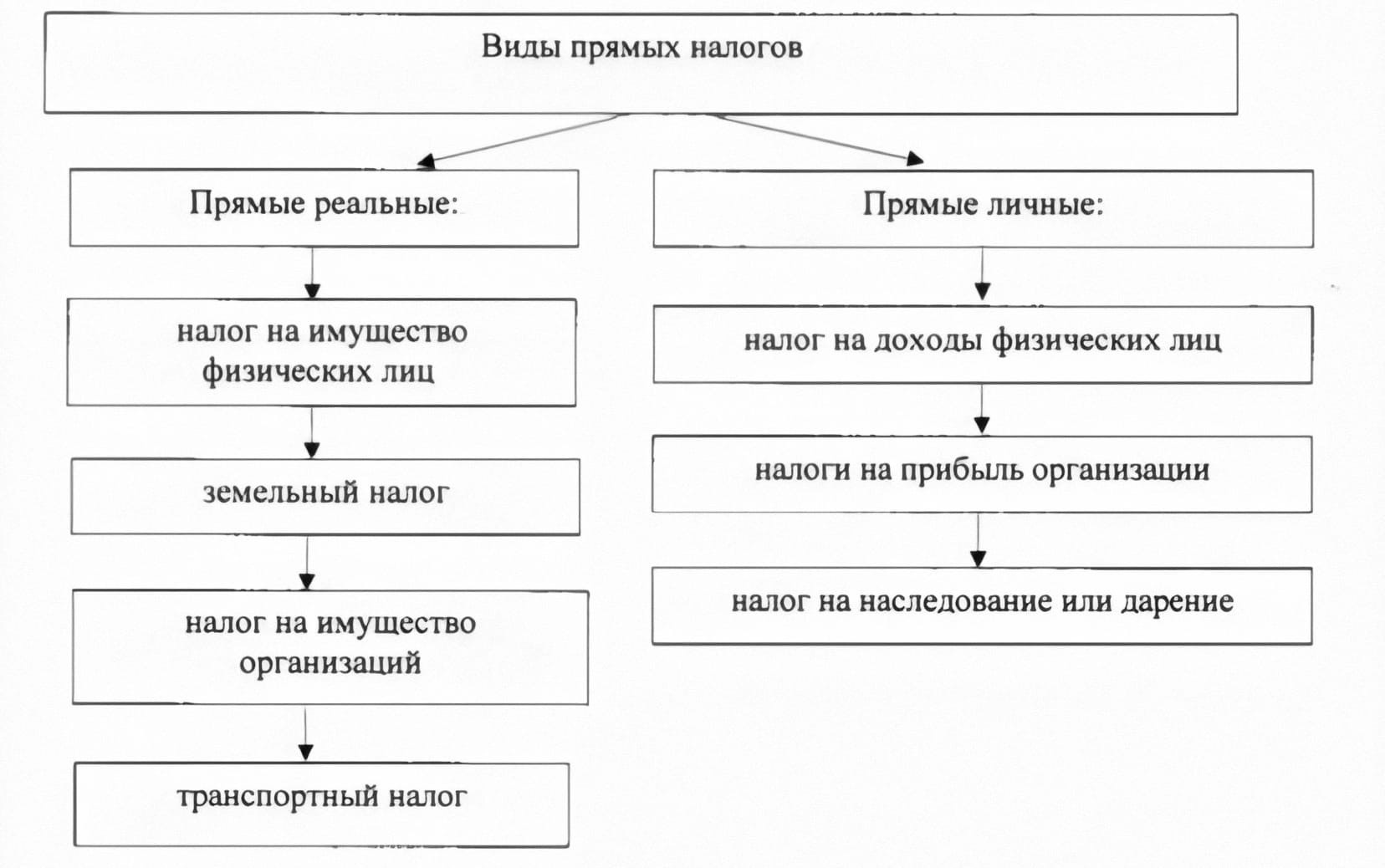

1.2. Виды прямых налогов

Выделяют 2 вида прямых налогов:

- Налоги на доходы

- Налоги на источники доходов

Так же прямые налоги подразделяются на прямые реальные и прямые личные (рисунок 2):

Реальные налоги - это налоги на имущество плательщика (промысловый налог, поземельный налог, налог со строений и т.п.). Они связаны не с личностью, а с объектом, поэтому реальные налоги называются объективными.

Личные налоги — прямые налоги, взимаемые в зависимости от налогооблагаемого дохода и имущества данного физического или юридического лица с учетом предоставленных ему льгот. Взимаются у источника дохода или по декларации. При этом объекты обложения учитываются индивидуально, а не усреднение для каждого плательщика, то есть принимаются во внимание конкретные особенности его имущества, финансового положения, учитывается состав семьи и так далее.

Каждый из этих видов налогов, в свою очередь, распадается на нес колько отдельных налогов, именно личные налоги могут простираться на спосогбность человека к физическому труду, на его специальные познания, т есть способность к профессиональному труду.

Рисунок 2. Виды прямых налогов.

Таким образом, прямые налоги делятся на два вида. Первый ― основной тип сборов, это реальные платежи. Они взыскиваются с определённого вида принадлежащей собственности ― земли, недвижимости, ценных бумаг. Второй вид ― личные сборы, представляющие собой налоги, которыми облагаются доходы либо имущество граждан и организаций, исходя из индивидуальных денежных показателей.

1.3. Порядок взыскания прямых налогов.

Сегодня в налоговой практике действует следующая классификация налогов по способу взимания их с плательщика:

- По декларации. Эта отчетность перед государством позволяет показать все доходы и расходы плательщика за период – месяц, квартал, год. В ней же осуществляется и расчет суммы налога, который необходимо перечислить в бюджет. Отчитываться необходимо только после получения прибыли, но не позднее установленного в законодательных актах числа.

- Кадастровый. Используется в тех случаях, когда объект (налоговая база) дифференцирован по конкретному признаку. Составлены специальные справочники и таблицы, в которые вносятся эти признаки, тем самым разделяя объекты налогообложения по присущим им признакам. В зависимости от группы устанавливается величина ставки. При этом не учитывается величина прибыли, которую приносит тот или иной объект.

- По источнику. В этом случае налог перечисляется лицом, которое этот доход выплачивает. Оплата происходит до момента выдачи прибыли получателю, а последний увидит сумму, уменьшенную на налог.

Характерные примеры видов налогов по способу взимания:

- У источника – заработная плата, с которой происходит удержание НДФЛ;

- Кадастровым способом чаще всего взимаются налоги на участки земли, имущество;

- По декларации происходит перечисление налогов с прибыли организаций и ИП, продажу имущества физических лиц.

Кроме этих 3 способов взимания налогов, НК предусмотрены еще два вида: в момент трат и в процессе использования имущества. Однако они не столь распространены в практике.

К способам взимания налогов относится также административный способ. Он является наиболее автономным: налоговые службы на местах самостоятельно определяют методы и способы взимания, устанавливают ставки и сроки. Налогоплательщик в этом случае не декларирует доход самостоятельно. Яркий пример – имущественный налог. Оплата осуществляется на основании уведомления, в котором по ранее произведенному расчету указан размер, срок уплаты налога.

Сегодня действует 2 основных метода исчисления налога:

- Некумулятивный. База по налогу облагается частями. По нарастающему итогу она не подсчитывается. Система эта используется не так часто, поскольку не обеспечивает равномерного наполнения казны всех уровней ввиду неравномерного поступления денежных средств от налогоплательщиков.

- Кумулятивный. Этот способ еще именуют накопительным. Система такого исчисления налога выглядит следующим образом: с начала года (периода) начисляется налог нарастающим итогом. Льготы также учитываются по нарастающей. Когда приходит срок перечисления сумм в бюджет, сумма налога может быть уменьшена на ранее перечисленную (или ошибочно перечисленную), а также на льготы. Такой способ позволяет примерно рассчитать объем поступлений в казну и распланировать дальнейшее расходование средств.

Ранее использовались еще и другие способы исчисления налога. Использовалась шедулярная схема – прибыль разделялась на части: от основной деятельности юридические лица или ИП, внереализационная прибыль и так далее. Также прибыль делилась по источнику дохода. Любая из частей прибыли облагалась отдельно (иногда по разным ставкам) для соблюдения принципов справедливого налогообложения.

Самой распространенной в мировой практике является глобальная система. Она предполагает исчисление налога с совокупного дохода. При этом не играет роли источник ее получения, вид деятельности, по которой был получен доход. Такой метод наиболее простой и востребованный.

ГЛАВА 2. Оценка состояния прямых налогов в России

Динамика поступлений прямых налогов в бюджет

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным кодексом РФ. В федеральный бюджет зачисляются следующие виды налогов:

- Налог на прибыль организации

- Налог на доходы физических лиц

- Налог на добычу полезных ископаемых

- Сборы за пользование объектами животного мира

- Водный налог

- Государственная пошлина

В региональный бюджет зачисляются следующие виды налогов:

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

В местные бюджеты начисляются:

- Налог на имущество физических лиц

- Земельный налог

Показатели консолидированного бюджета применяются при бюджетном планировании. К примеру, данные консолидированного бюджета необходимы при расчёте объёмов нормативных налоговых отчислений в бюджет субъектов России разного уровня. Кроме этого, полученной информации будет достаточно для вычисления объёма дотаций. При этом в расчёт принимаются общие объёмы бюджетов различных административно-территориальных районов РФ.

При анализе формирования и использования централизованного финансового фонда страны (суммы всех финансовых ресурсов, поступающих в бюджетную систему) необходимо знание показателей консолидированного бюджета. Именно с помощью показателей консолидированного бюджета РФ можно найти степень централизации финансовых ресурсов, которые формируются в стране и отражаются в сводном финансовом балансе государства.

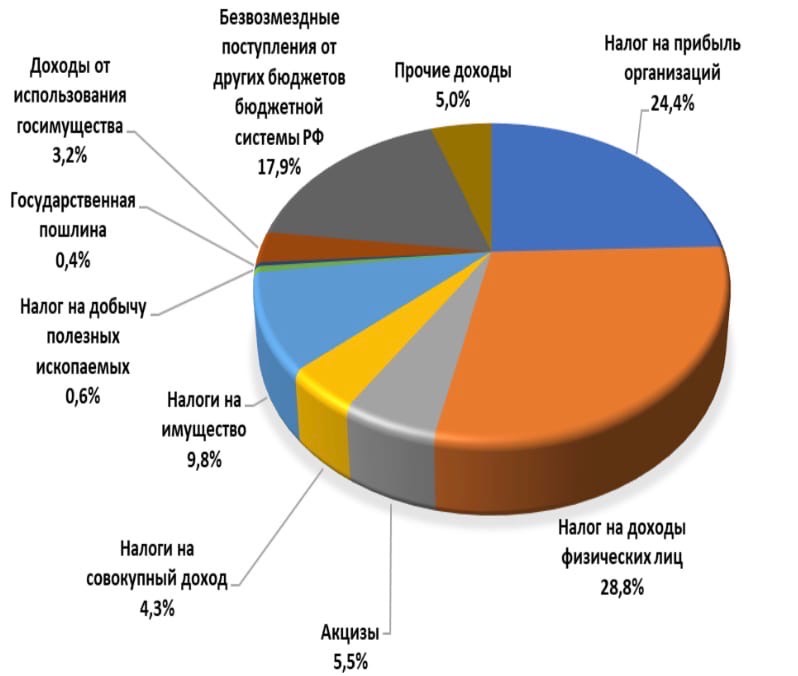

По итогам 2019 г. доходы консолидированных бюджетов субъектов РФ составили 13572,4 млрд. руб. (12,4% ВВП). По сравнению с итогами предшествующего года доходы региональных бюджетов увеличились на 1179,9 млрд. руб. или на 9,2% (на 4,5% с учетом инфляции). В 2019 г. структура доходов консолидированных бюджетов субъектов РФ существенных изменений не выявлено. Как и в предшествующие годы основную роль в составе доходов субфедеральных бюджетов играют поступления налога на доходы физических лиц и налога на прибыль организаций. За счет этих двух налогов формируется 28,8% и 24,4% всех доходов (рисунок 3).

Рисунок 3. Динамика налоговых доходов консолидированных бюджетов.

Структура прямых налогов в общем объёме налоговых поступлений

Исходя из отчётных данных Министерства финансов в информации об исполнении консолидированных бюджетов субъектов РФ на 1 января 2020 года:

Доходы составили 13 568 млрд. рублей с ростом на 10% (+1 179 млрд. рублей).

Налоговые и неналоговые доходы составили 10 991 млрд. рублей, следовательновозросло

на 8%(+771 млрд. рублей).

Налог на прибыль составил 3 358 млрд. рублей с ростом на 8% (+254 млрд рублей)

НДФЛ составил 3 955 млрд. рублей с ростом на 8% (+302 млрд. рублей)

Акцизы составили 755 млрд. рублей с ростом на 19% (+123 млрд. рублей)

Налог на имущество организаций составил 919 млрд. рублей с упадком на 7% (-67 млрд. рублей)

Доходы от других налогов поступили в сумме 1 163 млрд. рублей и выросли на 11% (+112 млрд. рублей).

Неналоговые доходы составили 840 млрд. рублей с ростом на 6% (+47 млрд. рублей)

Безвозмездные поступления из федерального бюджета поступили в объеме 2 451 млрд. рублей, с ростом на 18% (+367 млрд. рублей), что составляет 18% доходов.

Расходы профинансированы в объеме 13 563 млрд. рублей, с ростом на 14% (+1 685 млрд. рублей).

Профицитконсолидированных бюджетов 5 млрд. рублей (в 2018 году профицит - 510 млрд. рублей). С дефицитом исполнены бюджеты 35 регионов (против 15 в 2018 году), с суммарным дефицитом 233 млрд. рублей. С профицитом исполнены бюджеты 50 регионов (против 70 в 2018 году),

с суммарным профицитом 238 млрд. рублей (рисунок 4).

Привлечение кредитов кредитных организаций составило

931 млрд. рублей, погашение - 988 млрд. рублей (в 2018 году - 1 124 и 1 138 млрд. рублей соответственно).

Остатки средств бюджетов на 1 января 2020 года составили

1 956 млрд. рублей и сократились с начала года на 1%

(-25 млрд. рублей).

Государственный долг субъектов Российской Федерации составляет 2 113 млрд. рублей и снизился с начала года на 4,2% (-93 млрд. рублей).

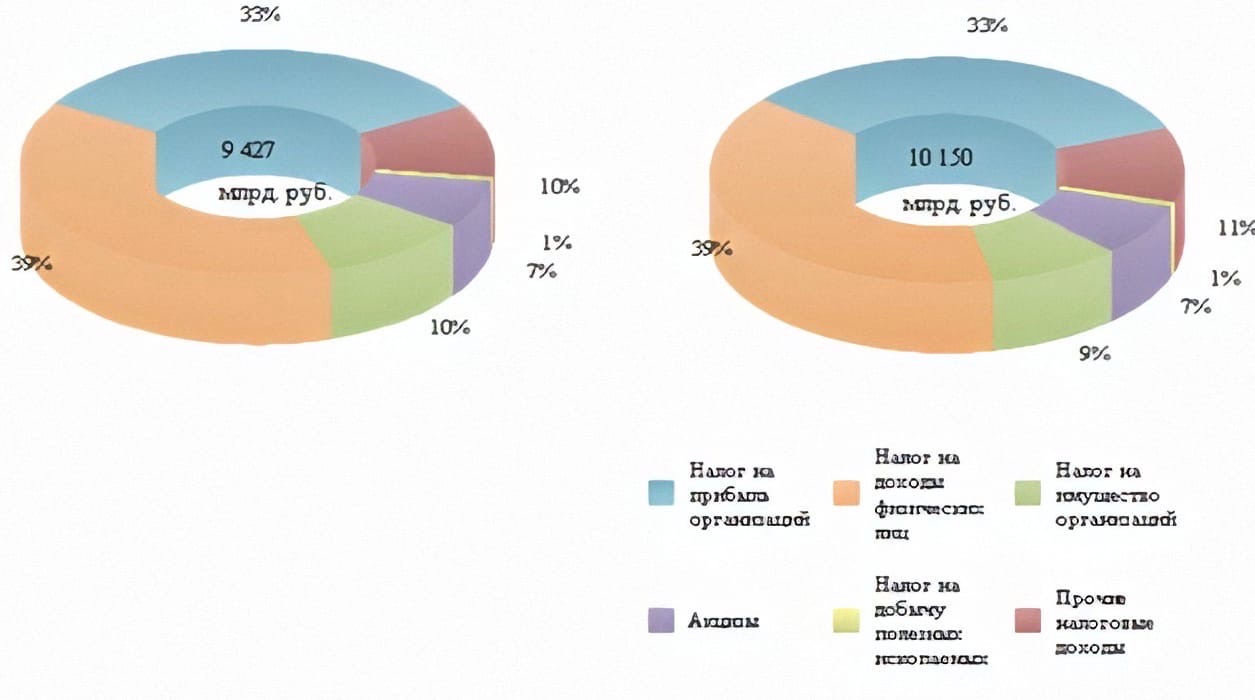

Рисунок 4. Структура налоговых доходов консолидированных бюджетов субъектов РФ на 1 января 2019 и 1 января 2020.

Таким образом, среди налоговых поступлений в консолидированный бюджет субъектов РФ преобладают налог на доходы физических лиц – 39%, налог на прибыль организаций – 33%. Также стоит отметить, что прочие налоговые доходы входят в число преобладающих, поскольку в 2020 году они превысили налог на имущество организаций с разницей в 1%.

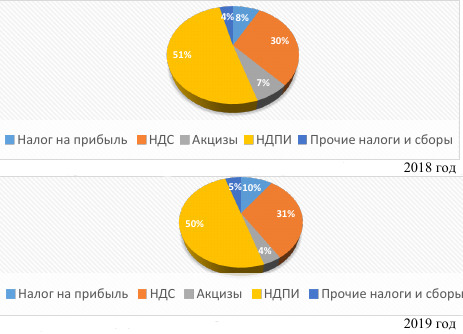

За оба года наибольший процент доли в общем объёме налоговых поступлений занимает налог на добычу полезных ископаемых. А именно, в 2018 году − 51% и в 2019 году − 50%. Снижение поступлений НДПИ обусловлено, в основном, снижением поступлений по НДПИ на добычу нефти в результате снижения цены на нефть в декабре 2018 − ноябре 2019 на 10% при одновременном росте курса доллара США в декабре 2018 −ноябре 2019 на 5,1%, а так же изменения законодательства и введения в соответствии с ФЗ от 3 августа 2018 года №301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» повышающих коэффициентов, увеличивающих ставку НДПИ в виде нефти в среднем на 1508,4 рублей за 1 тыс. тонн.

Второй по значимости вид налога − это налог на добавленную стоимость. За два года его доля повысилась с 30% до 31%. Такой рост обусловлен законодательным фактором, а именно повышением основной ставки НДС на 2% (с 18% до 20%).

Доля налога на прибыль организаций в 2018 году равна 8%, а в 2019 − 10%.

Акцизы показали отрицательную динамику, его доля снизилась с 7% до 4%. Поступления по акцизам снизились из-за снижения объёмов реализации продукции, а именно: табачной продукции, алкогольной продукции и т.д.

Прочие налоги и сборы занимают наименьшую долю в структуре налоговых поступлений за 2018 год − 4% и в 2019 году − 5% (рисунок 5).

Рисунок 5. Структура налоговых поступлений в федеральный бюджет за 2018 и 2019 года.

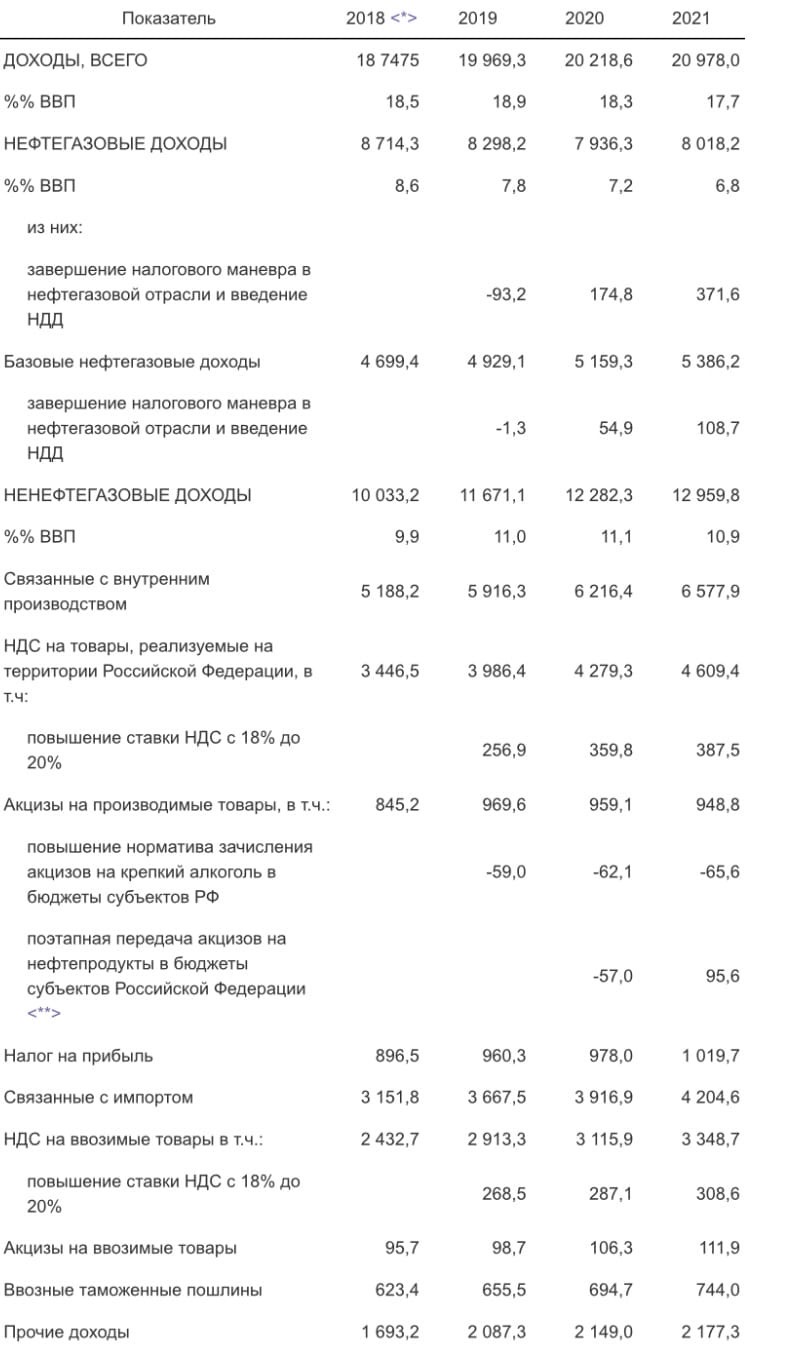

Так же мы можем рассмотреть доходы федерального бюджета в 2019, 2020 и на ближайший 2021 год на таблице 1 в приложении А.

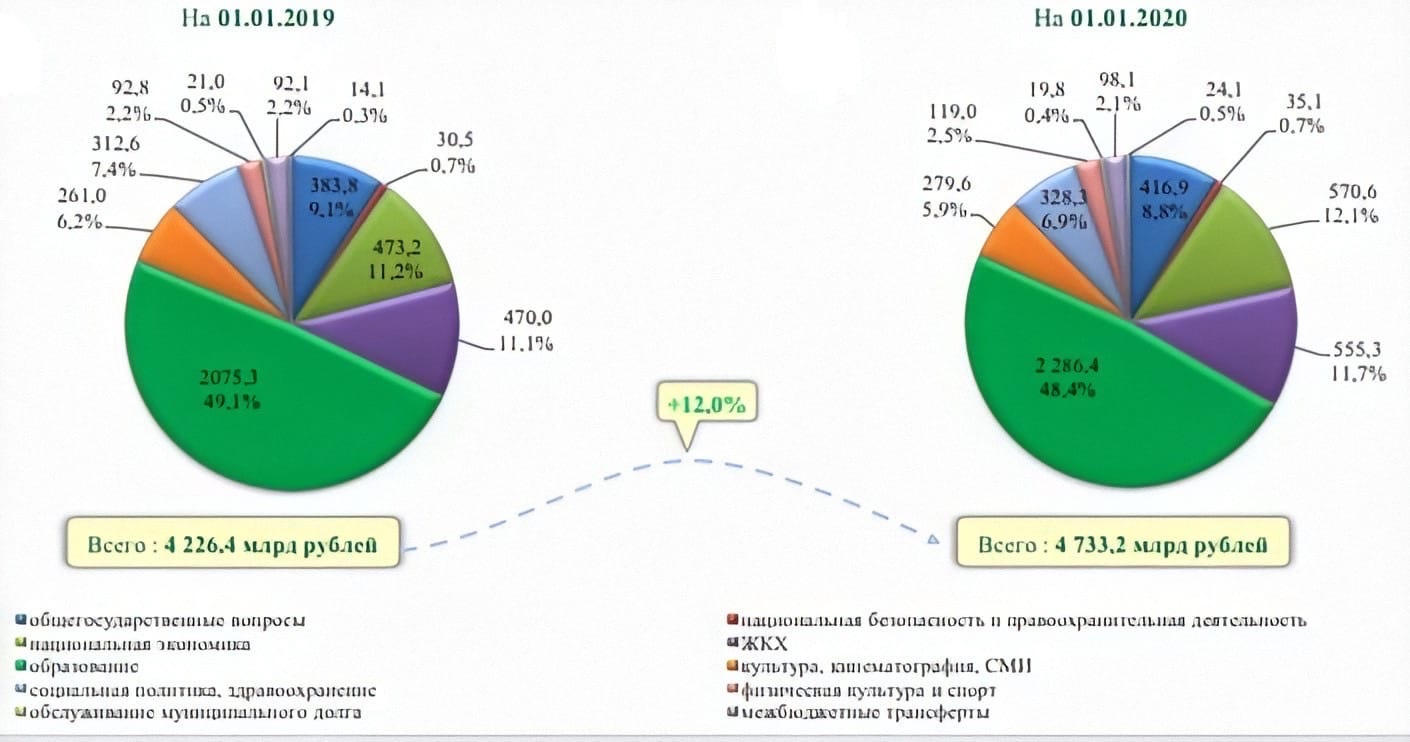

Общий объем расходов местных бюджетов по состоянию на 01.01.2020 составил 4 733,2 млрд. рублей, что выше на 12% объема расходов местных бюджетов по состоянию на 01.01.2019. Наибольший удельный вес в структуре расходов по состоянию на 01.01.2020 занимают расходы на образование (48,4%), национальную экономику (12,1%), ЖКХ (11,7%), общегосударственные вопросы (8,8%), здравоохранение, социальную политику (6,9%). По сравнению с аналогичными показателями по состоянию на 01.01.2019 произошел рост расходов на физическую культуру и спорт на 28,2%, национальную экономику на 20,6%, ЖКХ на 18,1%, национальную безопасность и правоохранительную деятельность на 15,1%, образование на 10,2%, общегосударственные вопросы на 8,6% (рисунок 6).

Рисунок 6. Структура налоговых доходов местного бюджета субъектов РФ.

Таким образом, среди налоговых поступлений в местный бюджет основными источниками являются образование – 48,4% (по сравнению с 2019 годом уменьшилось на 0,7%), ЖКХ – 11,7% (увеличилось на 0,6%) и национальная экономика – 12,1% (увеличилось на 0,9%).

ГЛАВА 3. Пути решения взыскания прямых налогов

Проблемы прямого налогообложения в РФ

В настоящее время налогоплательщики вполне обоснованно жалуются на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, налоговых льгот из-за чего возникают значительные трудности в организации производства и предпринимательства, в анализе и прогнозировании финансовой ситуации, определении перспектив, исчисления бюджетных платежей. Его основные недостатки состоят:

- в излишней уплотненности; в запутанности;

- в наличии большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства;

- в ускорении научно-технического прогресса; во внедрении перспективных технологий или увеличение выпуска товаров народного потребления.

Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Также, несмотря на многочисленные изменения и уточнения налогового законодательства, в России имеется ряд нерешенных проблем. Наиболее серьезные из них – это низкий уровень собираемости налогов и высокая неплатежеспособность предприятий. Основная причина этого - несоблюдение налоговых правил предприятиями и гражданами.

Система сбора налогов имеет много недостатков: привилегии и неравные условия для предприятий, несовершенное законодательство и неоднозначные подходы при его применении. Неосведомленность населения о налоговом законодательстве и неоднозначность подходов приводит к нарушению законов.

В России система налогообложения многими рассматривается как несправедливая и неодинаковая для всех. Случаи уклонения от налогов в России становится все больше. Для устранения этого разработаны достаточно сложные схемы, в реализации которых принимают участие банки и государственные организации.

Высокие ставки налогов вынуждают скрывать доходы, избегая дополнительных выплат. Так, «налог с продаж в Российской Федерации был введен в июле 1998 года. Федеральный закон предоставил субъектам федерации право устанавливать процентную ставку по этому виду налога в пределах 5%, чем практически все они и воспользовались».8 Правительство считает его одним из самых собираемых налогов. Однако хороший специалист по налоговому планированию способен придумать несколько законных или почти законных схем, которые позволяют избежать его уплаты.

Успешность развития страны, в том числе зависит от способности привлечь в экономику капитал. «В этих целях необходимо обеспечить достаточный уровень доходности на вложенные инвестиции, сопоставимый с уровнем доходности в других странах. Отдача на капитал формируется с учетом разных составляющих, в том числе и с учетом совокупного уровня налоговой нагрузки».

-

- Мероприятия по решению проблем прямых налогов

Несовершенство налоговой системы является одним из факторов на пути развития экономики и предпринимательства. Налоговая система РФ долгое время (в течение 1990-х гг.) являлась фактором, сдерживающим экономическое развитие страны.

В целях снятия всех налоговых преград на пути экономического роста и превращения налоговой системы в эффективную систему налогообложения Правительством РФ определены приоритетные направления налоговой политики:

- создание стабильной и ясной налоговой системы;

- формирование стимулов к повышению собираемости налогов;

- создание благоприятных условий для повышения эффективности производства;

- укрепление доходной части бюджета.

Основная цель налоговой политики – постоянный поиск путей увеличения налоговых доходов государства.

Поэтому весь смысл проводимой налоговой реформы (согласно Налоговому Кодексу РФ) можно свести к нескольким основным позициям.

- Снижение налоговой нагрузки.

- Сокращение числа налогов.

- Уменьшение количества и упорядочение налоговых льгот.

Достижение минимально возможной справедливой налоговой нагрузки, т. е. налоговое бремя не должно стать препятствием экономическому росту, что особенно касается сферы оказания услуг. Такое снижение эффективно только при условии проведения других институциональных и структурных преобразований. С целью избежания дефицита государственных финансовых ресурсов снижение налоговой нагрузки должно осуществляться только при условии относительного сокращения бюджетных расходов. Усовершенствование системы распределения налоговых доходов между всеми уровнями бюджетной системы. Совершенствование существующей системы взимания отдельных налогов. От того, насколько совершенной будет система, позволяющая определить объект налогообложения, налоговую базу, налоговую ставку, порядок исчисления и уплаты налога во многом зависит степень учета интересов налогоплательщика в налоговых отношениях. Такая проблема должна затронуть вопросы упрощения налоговой системы, уменьшения числа налогов, ориентации на налоги, стимулирующие мотивацию к росту прибыли и личных доходов, отказ от теневой деятельности. Улучшение системы налогового контроля и изменение системы налоговой ответственности. То есть улучшение контрольных функций, сведение к минимуму мер текущего контроля, сосредоточение контроля на ключевых сферах, исключение дублирования контрольных полномочий.

Требует совершенствования и система налоговой ответственности, так как судебный порядок взыскания санкций приводит к огромному объему судебных дел. Часто рассмотрение дела в суде превращается в простую формальность, которая, однако, приводит к дополнительным государственным расходам. Поэтому планируется четко распределить компетенцию по привлечению к налоговой ответственности. Возможно, судебные разбирательства будут необходимы только для тех случаев, когда налогоплательщик не согласен с решением налогового органа и отказывается от уплаты санкций.

Наиболее важные реформы налоговой системы были реализованы в программе года. Тогда были применены следующие меры:

- Отмена неэффективных «оборотных» налогов;

- Существенное снижение налогообложения фонда оплаты труда за счет введения пропорциональной шкалы и снижения социальных отчислений;

- Новый режим и снижение ставки налога на прибыль;

- Введение налога на добычу полезных ископаемых, что стало важным шагом в направлении изъятия в доход государства части природной ренты, образующейся у пользователей недр;

- Реформирование системы налогообложения малого бизнеса;

- Отмена налога с продаж и налога на покупку иностранной валюты.

Эта масштабная программа была проведена в очень короткие для мировой практики сроки. «Следствием этих мер стало более равномерное распределение налоговой нагрузки на всех налогоплательщиков, изменение в положительную сторону структуры поступлений, улучшение администрирования, легализация многих налогоплательщиков. Важнейшим промежуточным результатом стало реальное снижение общей налоговой нагрузки на экономику, поддерживающее дальнейший экономический рост».10

Дальше, в последствие развития налоговой системы РФ должно произойти выравнивание налоговой нагрузки между отраслями экономики, а также между отдельными хозяйствующими субъектами, занимающимися одной и той же экономической деятельностью. Различия в уровне налогообложения таких хозяйствующих субъектов создают неравные конкурентные условия для отдельных налогоплательщиков.

Основные задачи развития современной российской налоговой системы:

поддержка российских товаропроизводителей путем создания благоприятных налоговых условий для инвестиций и повышение их конкурентоспособности как на внутреннем так и на мировом рынках; совершенствование принципов федерализма, развитие в стране муниципальных налоговых систем; обеспечение льготного налогового режима для привлекаемых иностранных капиталов; в результате решения вышеперечисленных задач - ускорение процесса интеграции российской экономики в мировую.

Все направления развития имеют непосредственное отношение практически ко всем федеральным и региональным налогам. Среди них ключевое значение имеют налоги на прибыль и на добавленную стоимость, на имущество, которые в решающей мере определяют налоговое бремя на товаропроизводителей, благодаря чему способны либо подавить производство, либо стать мощным рычагом его стимулирования.

Мировой финансовый кризис, который имеет место быть и сейчас, стал причиной резкого сокращения поступлений от налога на прибыль.

Сейчас ведутся дискуссии в руководстве страны об облегчении налогового бремени для поддержки экономики. Так, должны будут снизиться налоги с предприятий, а также налоги на доходы с капитала.

Но, какой бы ни была налоговая система страны, она все равно является важнейшим элементом рыночных отношений любого развивающегося государства и от неё во многом зависит успех экономических преобразований.

Таким образом, в достижение указанных направлений, в конечном итоге позволят стабилизировать российскую налоговую систему.

Консолидированный бюджет РФ регулирует многие аспекты жизни государства. В общем можно сказать, что с ним связаны многие процессы, которые происходят внутри государства.

Устойчивость всех каналов бюджетного финансирования, построение гармоничной системы бюджетных отношений на всей территории России является важнейшим требованием и условием политической и экономической стабильности государства. В реализации этой задачи особое место занимает консолидированный бюджет РФ.

Основным направлением совершенствования налогового законодательства является усиление администрирования сбора налогов, что позволит идти по пути дальнейшего снижения налогового бремени и обеспечения экономической и политической стабильности государства, улучшения инвестиционного климата в стране. В целях улучшения методов налогового администрирования с помощью новых информационных технологий в налоговой системе продолжается внедрение и развитие основных информационных систем по электронной обработке налоговой отчетности, автоматическому ведению лицевых счетов налогоплательщиков, учёта объектов налогообложения с целью контроля над правильностью исчисления налогов.

Перспективы развития и реформирования прямого налогообложения

Налоговая система РФ состоит из трех уровней. Как правило устанавливаются фиксированные ставки, исключения составляют акцизы (их ставки зависят от видов подакцизных товаров), водный налог зависит от способа водопользования, также от вида запрашиваемого действия зависит размер государственной пошлины, налог на добычу полезных ископаемых устанавливаются как в твердой сумме, так и в процентном соотношении. Важно отметить, что с 1 января 2019 года повысился налог на добавленную стоимость с 18 до 20 процентов. Это вызвало массу неудобств, так как уже за первый квартал организации обязаны были отчитаться по новой форме. Но так как система не была отлажена, многие предприятия очень понервничали при сдаче отчетности за 1 квартал.

Что же касается местных налогов и сборов, то здесь ставки плавающие, имеют место быть и прогрессивные. В основном это зависит от вида объекта. Прежде чем начать открывать свой бизнес на территории Российской Федерации, необходимо изучить какие налоговые режимы действуют на территории нашей страны. С 2019 года их количество увеличилось до 6. Рассмотрим их в таблице 2.

Таблица 2. Режимы налоговой системы РФ.

|

Аббревиатура |

Режим |

Условия использования |

|

ОСНО |

Основная система налогообложения |

Такой режим присваивается сразу после регистрации в ИФНС, его могут использовать и ООО, и ИП |

|

УСНО |

Упрощённая система налогообложения |

Здесь есть такие условия, как: Среднесписочная численность работников не превышает 100 человек Остаточная стоимость амортизируемых основных средств не более 150 млн. рублей Доходы за 9 месяцев не превышают 112,5 млн. рублей |

|

ЕНВД |

Единый налог на вменённый доход |

В п.2 ст.346.2 НК РФ отражены те виды предпринимательской деятельности, которые могут применять этот специальный режим, но при условии, что их среднесписочная численность не превышает 100 человек |

|

ЕСХН |

Единый сельскохозяйственный налог |

Данный режим имеют право использовать только сельскохозяйственные производители |

|

ПСН |

Патент |

Его вправе применять только ИП, смысл в том, что коммерсант выкупает патент на определённый срок, не превышающий 12 месяцев. |

|

НПД |

Налог на профессиональный доход или налог для самозанятых |

Могут быть как физические лица, так и ИП. Одним из условий является то, что не должны иметь нанятых работников. Кроме того, воспользоваться новой схемой могут только те, чей доход за год не превышает 2,4 млн. рублей (или 200 тыс. рублей в месяц) Налоговые ставки −4% если оказывают услуги физическим лицам; 6% юридическим лицам |

Ни для кого не секрет, что в нашей стране существует очень много минусов и недочетов в налоговой политике государства. Так, например, ежегодно в казну поступает всего лишь около 60 % из 100 %, остальные 40 % не доходят, так как имеет место быть теневому рынку и многие продолжают уходить от уплаты налогов. Все это негативно влияет на развития нашей страны и общество в целом. Ведь налоговые поступления формируют Федеральный бюджет нашей страны. Еще одним минусом является отсутствие стабильности, это вызвано большим количеством налогов. Люди путаются и ошибаются, так как правительство регулярно вносит поправки. Это несет за собой ошибки, за которые начисляются пени, из-за этого граждане несут убытки, а вместе с тем негатив относительно налоговой системы нашей страны. В планах на 2019–2020 годы у правительства появилось много идей по изменению налоговой политики государства. Это стало связано с тем, что обещание, данное В. В. Путиным, истекло и с 01.01.2019 года развязались руки всем тех, кто давно хотел внести свои коррективы. Так одним из самых волнующий вопросов особенно для населения России стал об изменении ставки НДФЛ. На рассмотрение было представлен проект о смене регрессивной ставки на прогрессивную со следующими показателями (таблица 3):

Таблица 3. Изменение ставки НДФЛ с учётом разницы суммы годового дохода физического лица.

|

НДФЛ |

Годовой доход |

|

5% |

Менее 100 тысяч рублей |

|

13% |

100 тысяч – 1 миллион рубле |

|

18% |

1 миллион – 5 миллионов рублей |

|

25% |

Свыше 5 миллионов рублей |

В среднесрочной перспективе предполагается дальнейшее реформирование системы налоговых вычетов, предоставляемых физических лицам по налогу на доходы физических лиц. В частности, предполагается принятие следующих решений:

а) Введение налогового вычета, предоставляемого на сумму отчислений налогоплательщика на осуществление добровольного пенсионного страхования.

б) Объединение социальных налоговых вычетов, предоставляемых на сумму расходов на собственное обучение, а также на сумму расходов на лечение с соответствующим увеличением предельной общей суммы такого вычета. Налогоплательщик, таким образом, помимо увеличения абсолютной суммы вычета получит возможность использовать налоговую льготу в указанной сумме в отношении расходов на образование, здравоохранение или добровольное пенсионное страхование.

в) Совершенствование имущественного налогового вычета, предоставляемого налогоплательщику налога на доходы физических лиц при реализации недвижимого имущества. В рамках данного направления налоговой политики предполагается принятие следующих мер.

- Переход к порядку, в соответствии с которым имущественный налоговый вычет, предоставляемый налогоплательщику при реализации жилой недвижимости в сумме, равной доходам от реализации, может быть предоставлен и в случае, когда налогоплательщик владеет этим имуществом менее трех лет при условии, что налогоплательщик приобрел право собственности на это имущество в результате приватизации и проживал в данной жилой недвижимости к моменту в течение определенного срока (например, не менее 3 – 5 лет);

- Предоставление имущественного налогового вычета при реализации недвижимого имущества в сумме, равной доходам от реализации имущества, исключительно при реализации жилой недвижимости с одновременным выполнением следующих условий: реализуемый объект жилой недвижимости должен являться единственным объектом жилой недвижимости, находящимся в собственности налогоплательщика и по адресу указанного объекта недвижимости должно находиться место жительства налогоплательщика.

При этом действующие правила о предоставлении имущественного налогового вычета при реализации недвижимого имущества в сумме, равной расходам на приобретение имущества, предполагается сохранить.

г) Совершенствование законодательного регулирования порядка предоставления имущественных налоговых вычетов при реализации физическими лицами имущественных прав.

В частности, предлагается установить применительно к имущественным правам порядок применения имущественных налоговых вычетов, аналогичный порядку, применяемому при реализации налогоплательщиками иного имущества.

д) Создание стимулов для развития добровольного негосударственного пенсионного обеспечения.

Для развития рынка добровольного негосударственного пенсионного обеспечения основным препятствием остается существующий порядок налогообложения, при котором пенсионные взносы облагаются налогом на доходы физических лиц «на входе», то есть при осуществлении таких взносов. Кроме того, облагается налогом инвестиционный доход и не облагаются налогами пенсионные выплаты и выкупные суммы. Целесообразным выглядит переход к системе налогообложения, при которой налогообложению подлежат только пенсионные выплаты. В связи с этим в среднесрочной перспективе необходимо реализовать принцип EET («exempt–exempt–taxed»), который предполагает освобождение от налогообложения на входе в систему (уплата взносов) и внутри системы (получение инвестиционного дохода) и обложение на выходе (осуществление пенсионных выплат).

Также по мере принятия соответствующих решений по налогу на прибыль организаций будут приняты решения об освобождении от налогообложения налогом на доходы на физических лиц и единым социальным налогом материальной выгоды, возникающей в связи с оплатой среднего и высшего профессионального образования сотрудников и прочих выгод, рассматриваемых ниже при обсуждении налога на прибыль организаций.

Заключение

На основании проведённого исследования, можно сделать вывод: прямые налоги необходимое звено экономических отношений в обществе с момента возникновения государственности. Развитие и изменение государственного устройства всегда сопровождалось преобразованием налоговой системы. Современные налоги – это продукт демократического общества, созданного на основе социальной рыночной экономики.

Было выявлено ряд проблем исследуемых прямых налогов:

Налога на прибыль: отсутствие в законе нормы о «налоговых каникулах» для малых инновационных предприятий, невозможность отнести расходы на благотворительность к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль.

Для решения данной проблемы необходимо: упростить налоговый учёт и сблизить его с бухгалтерским учётом, изменить порядок восстановления амортизационной премии, исключить из перечня налогооблагаемых доходов недавно включенные туда доходы в виде имущества или прав, переданных организации её участниками в целях увеличения её чистых активов.

Налога на добычу полезных ископаемых: преобладание фискальной направленности платежей на добычу полезных ископаемых, отсутствие рентного подхода(не учитывая качество добываемой нефти, рентабельность месторождений), отсутствие целевого источника финансирования геолого-разведочных работ, распределение налоговой нагрузки между субъектами налогообложения является неравномерным.

Для решения необходимо упорядочивание и дифференциация налоговой нагрузки.

НДФЛ: отсутствие инвентаризационной стоимости у значительного числа объектов, инвентаризационная стоимость строений существенно отличается от реальной (рыночной), отсутствие регистрации и оценки в органах технической инвентаризации.

Для решения данной проблемы необходимо: ограничить перечень не облагаемых НДФЛ компенсаций и пособий в целях устранения его неоднозначного и расширенного толкования, освободить от налогообложения некоторые социально значимые доходы.

Таким образом, цель курсовой работы достигнута, задачи решены

Список использованных источников

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник / Н.В. Балихина, М.Е. Косов. - М.: Юнити, 2018. - 400 c.

- Болатаева, А.А. Налоговая система РФ: актуальные проблемы и пути совершенствования современной налоговой системы [Текст] // Научные Известия. 2017. № 6. С. 41-45.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 29.07.2017).

- Воробьева, Е.В. Налоговая система России: основные направления модернизации. Серия: Экономика и управление. 2017. № 9. С. 75-76

- Дубина Ю.Ю. Современная налоговая система России, основные направления ее развития [Текст] // Бенефициар. 2017. № 14. С. 31-34.

- Зотиков, Н.З. Налоговая система России: проблемы и перспективы // Интернет-журнал Науковедение. 2017. Т. 9. № 3. С. 76.

- Налоги и налогообложение. Учебник / Под ред. Майбурова И.А.. - М.: Юнити, 2019. - 480 c.

- Налоговый кодекс Российской Федерации: часть первая: Федеральный закон от 31 июля 1998 г. № 146-ФЗ (ред. от 18.07.2017); часть вторая: Федеральный закон от 5 августа 2000 г. № 117-ФЗ (с изм. и доп., вступ. в силу с 01.09.2017).

- http://www.economy.gov.ru

- http://www.gks.ru

- http://www.nalog.ru

- https://www.minfin.ru/ru/

Приложения

Приложение А

Таблица 1. Доходы федерального бюджета в 2019 - 2021 гг.

- Характеристика объектов коммерческой деятельности в торговле

- Налоги и порядок налогообложения в организации

- Перспективы развития сферы кредитования физических лиц

- Управление ростом бизнеса

- Социально-психологические характеристики неформальных групп

- Формирование межличностных отношений в детском коллективе (Особенности общения в дошкольном возрасте)

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Коллективные методы разработки и принятия управленческих решений

- Понятие государства (Сущность государства)

- Понятие государства

- Страхование и его роль в развитии экономики (Теоретические аспекты страхования)