Характеристика объектов коммерческой деятельности в торговле

Содержание:

Введение

Коммерческая деятельность является одной из важнейших областей человеческой деятельности, возникших в результате разделения труда. Она заключается в выполнении обширного комплекса взаимосвязанных торгово-организационных операций, направленных на совершение процесса купли-продажи товаров и оказание торговых услуг с целью получения прибыли.

Под субъектами коммерческой деятельности понимают стороны, находящиеся в деловых отношениях по производству продукции, купле-продаже и оказанию консультационных услуг.

Объектами коммерческой деятельности на потребительском рынке являются товары и услуги.

В современных рыночных отношениях деятельность торговых организаций подвержена большому риску, так как они вынуждены существовать в условиях жесткой конкуренции. Продажа товаров - это заключительный этап деятельности любой коммерческой организации. За счет выручки от реализации предприятие оплачивает свои расходы, связанные с приобретением и продажей товаров, выплачивает заработную плату сотрудникам, перечисляет налоги в бюджет и т.д.

Актуальность данной работы обусловлена тем, что конечной целью организации является получение прибыли. Экономический итог показывает значимость данного предприятия. В любое время предприятие заинтересовано в увеличении прибыли, а значит и в положительной тенденции своей деятельности. Поэтому для достижения поставленной цели необходимо быстро реагировать на все, даже незначительные изменения на рынке, и следить за настроениями потребителя.

Также большую роль играет соблюдение своевременности и правильности отражения операций по продаже товаров в регистрах бухгалтерского учета. На основании этих данных формируются такие показатели как выручка и себестоимость товаров, что в свою очередь, приводит к правильному начислению и уплате в бюджет налога на прибыль организации.

Объект исследования – торговое предприятие ООО «Винзор».

Предмет исследования – коммерческая деятельность торгового предприятия ООО «Винзор».

Целью курсовой работы является исследование характеристики объектов коммерческой деятельности в торговле.

Для достижения данной цели необходимо решить следующие задачи:

1. Изучить цели, функции и задачи коммерческой деятельности торгового предприятия;

2. Дать характеристику основных объектов коммерческой деятельности предприятия;

3. Определить товар как объект коммерческой деятельности;

4. Рассмотреть методику определения эффективности использования расчета показателей, характеризующих товарооборот предприятия;

5. Дать краткую организационно-экономическая характеристика деятельности предприятия;

6. Проанализировать товарооборот на предприятии;

7. Провести анализ финансового результата по продаже товаров и ООО «Винзор» и предложить рекомендации по увеличению объемов продаж предприятия.

Для написания работы использовались законодательные и нормативно-правовые акты в сфере бухгалтерского учета и торговли, а так же учебная литература по направлению экономика, бухгалтерский учет, анализ и аудит.

Глава 1. Теоретические основы организации коммерческой деятельности в торговле

1.1 Цели, функции и задачи коммерческой деятельности торгового предприятия

Термин «коммерция» получил широкое распространение в России в связи с переходом от централизованного управления экономикой на рыночные принципы. Коммерция - вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основой любой по -настоящему цивилизованной рыночной экономики [6, с.71].

Коммерция - слово латинского происхождения (commercium- торговля).

Однако надо иметь в виду, что термин «торговля» имеет двоякое значение: в одном случае он означает самостоятельную отрасль народного хозяйства (торговлю), а в другом - торговые процессы, направленные на осуществление актов купли продажи товаров. Коммерческая деятельность связана со вторым понятием торговли - торговыми процессами по осуществлению актов купли-продажи с целью получения прибыли.

Торговые операции осуществляются в сфере товарного обращения. Общеизвестно, что процессы и операции, происходящие в сфере товарного обращения, бывают двух видов:

1) коммерческие;

2) производственные.

Коммерческие (чисто торговые) - это процессы, направленные на осуществление актов купли - продажи для получения прибыли и связанные со сменой форм собственности. К ним примыкают также такие торговые процессы, без которых невозможно нормальное проведение операций купли-продажи: это организация хозяйственных связей между продавцами и покупателями, изучение покупательского спроса на товары, реклама, посредничество, сервисное обслуживание покупателей, в том числе выполнение для них некоторых дополнительных услуг, страхование товаров при их доставке покупателям. Операции купли - продажи вместе с примыкающими торговыми процессами, перечисленными выше, представляют собой торговлю в широком смысле слова.

Производственные процессы, являются продолжением производства в сфере обращения. Это доставка товаров от производителей к покупателям и потребителям, хранение, упаковка, расфасовка и т.п.

Таким образом, коммерция - это совокупность процессов и операций, направленных на совершение купли-продажи товаров в целях удовлетворения покупательского спроса и получения прибыли. Основная цель коммерции - извлечение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Эта цель в равной степени важна как для организаций и предприятий, так и для отдельных лиц, осуществляющих операции купли-продажи на рынке товаров и услуг. Вместе с тем прибыль, полученная в коммерческой деятельности, может быть использована на развитие и расширение предпринимательства для более полного удовлетворение потребностей общества. Задачи коммерческой деятельности включает в себя такие направления :

1) закупка материально-технических ресурсов и товаров оптово-посредническими и другими торговыми предприятиями;

2) планирование ассортимента и сбыта продукции на предприятиях;

3) организация сбыта продукции;

4) выбор наилучшего партнера в коммерческой деятельности;

5) организация оптовой продажи товаров и коммерческое посредничество;

6) розничная торговля как форма коммерческо-посреднической деятельности.

Предприниматель всегда стремится приобретать ресурсы и пользоваться услугами в соответствии со своими собственными коммерческими интересами. Задача, которую ставит перед ним рынок, сводится к необходимости создать качественный товар и выгодно его реализовать. Поэтому материально - техническое снабжение (закупки и т.п.), как одно из основных условий создания товара, следует полностью отнести к коммерческой деятельности и рассматривать в качестве ее важнейшего элемента.

Профессиональная деятельность коммерсанта осуществляется в сфере производства и товарного обращения и направлена на обеспечение функционирования предприятий всех организационно-правовых форм в целях рациональной организации коммерческой деятельности с учетом отраслевой, региональной и номенклатурной специфики предприятия. Коммерсант должен на основе профессиональных знаний обеспечить эффективную коммерческую деятельность и тем самым способствовать решению важной социально-экономической задачи - удовлетворению потребностей покупателей.

На рынке товаров происходит взаимодействие производителей и потребителей, продавцов и покупателей. Рынок рассматривается как товарное хозяйство, представляющее сферу товарно-денежного обмена с определенной системой коммерческих действий и отношений. Рыночные процессы и коммерция тесно взаимосвязаны между собой. Изменения в рыночной среде сопровождаются изменениями и в коммерческих действиях. Следовательно,

коммерция должна обладать автономностью и адаптироваться к требованиям рынка.

Преобразования, проводимые в торговле и коммерции, не могут не учитывать ряда обстоятельств. Во-первых, происходящие экономические перемены, особенности переходного периода, менталитет и покупательское поведение населения. Во-вторых, все элементы макро- и микросреды должны работать как единый и слаженный механизм, действующий в новых условиях хозяйствования. В-третьих, рыночные преобразования необходимо проводить в увязке с экономическими процессами и рыночными принципами, утвердившимися в мировой практике. На рисунке 1. рассмотрены основы коммерческой деятельности.

Рис 1. Основы коммерческой деятельности предприятия.

К функциям коммерческой деятельности можно отнести:

- организацию хозяйственных и партнерских связей с субъектами рынка;

- изучение и анализ источников закупки продукции;

- обеспечение связи производства с потреблением продукции, ориентированных на покупательский спрос, в части ассортимента, объема и обновления выпускаемой продукции;

- осуществление купли-продажи товаров с учетом складывающейся потребности рынка и покупательной способности;

- расширение сферы целевых рынков (сегментов);

- сокращение издержек обращения товаров.

Эффективное проведение коммерческой работы возможно лишь при наличии полной и достоверной информации о конъюнктуре рынка, то есть социально-экономических, торгово-организационных и других условиях реализации товаров, сложившихся в определенный период времени и в конкретном месте. Для получения такой информации необходим сбор сведений, как о самом товаре, так и о его производителях. Важно также владеть информацией о социальных, экономических, демографических и прочих факторах, определяющих спрос на товары, и о покупательной способности населения.

Умение предвидеть коммерческие риски является очень важным принципом для предпринимателя в сфере торговли. Коммерческий риск - это возможные убытки в коммерческой работе. Он может быть определен как сумма ущерба, понесенного вследствие неверного решения и расходов до его реализации. Коммерческий риск может возникнуть в результате инфляции, заключения рискованной сделки, невыполнения договорных обязательств контрагентами. Кроме того, коммерческий риск может возникнуть по причине нестабильности социально политической ситуации.

Выделение приоритетов в коммерческой деятельности не менее важно, чем и в производстве. Реализация этого принципа предполагает постоянное изучение и знание всех деталей коммерческой деятельности.

Личная инициатива зависит непосредственно от каждого человека, работающего в сфере коммерции, и определяется не только личностными характеристиками, но и культурой труда.

Высокая ответственность за выполнение принятых обязательств по торговым сделкам - это принцип, который создает репутацию коммерсанту в деловом мире. Реализация этого принципа - залог эффективной коммерческой деятельности.

Нацеленность на достижение в конечном результате прибыли является одним из основных принципов коммерческой деятельности.

Таким образом, основной целью коммерческой деятельности торгового предприятия является извлечение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. В зависимости от содержания работы коммерческие функции можно подразделить на два основных вида: функции коммерческого характера (торговые - закупка, продажа, перепродажа) и функции производственного характера (технологические - поставка, доставка, приемка, отгрузка). Задача коммерческой деятельности сводится к необходимости создать качественный товар и выгодно его реализовать.

1.2 Характеристика основных объектов коммерческой деятельности предприятия

В качестве основных объектов коммерческой деятельности в торговле выступают товары и услуги. Эффективность коммерческой деятельности организаций торговли во многом зависит от того, насколько набор товаров и услуг, предлагаемых покупателям, соответствует их потребностям. В условиях конкуренции на рынке правильный выбор объектов коммерческой деятельности играет особую роль.

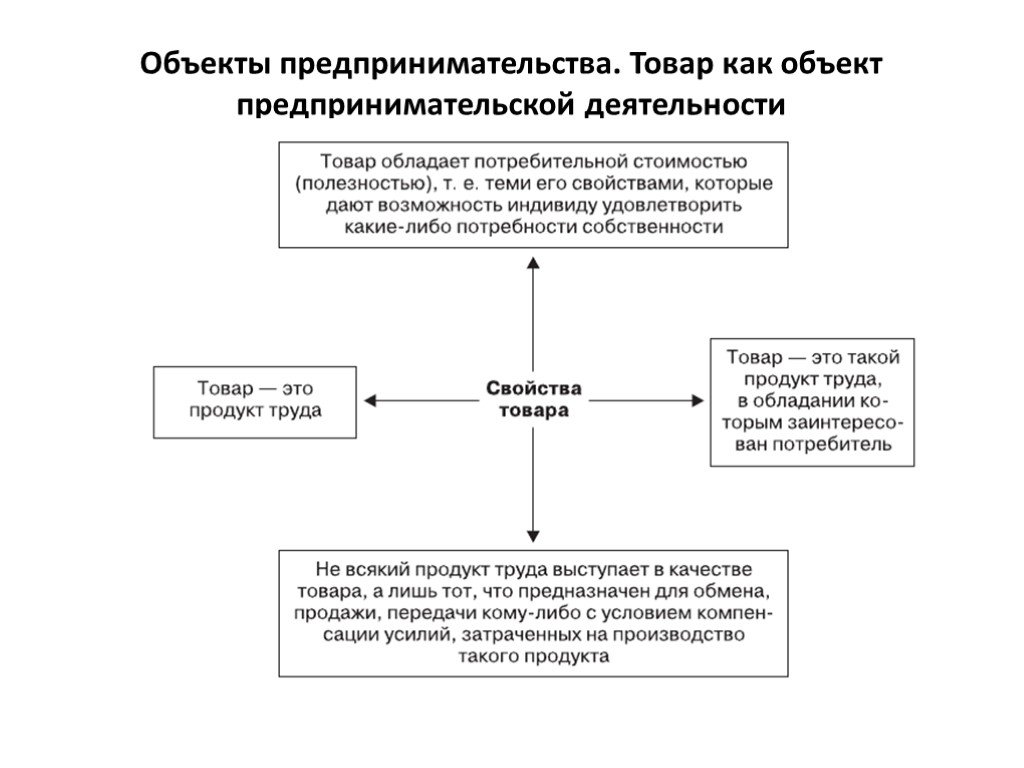

Товар - это произведенный для продажи продукт труда. Им может быть любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от продавца к покупателю по договору купли-продажи.

Товар - это произведенный для продажи продукт труда. Им может быть любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от продавца к покупателю по договору купли-продажи.

В зависимости от целей, с которыми приобретаются товары, они могут быть разделены на две группы:

-товары народного потребления;

- товары производственного назначения.

Содержание коммерческой работы с тем или иным товаром во многом зависит от того, как давно он появился на рынке, насколько известен покупателю, т. е речь идет о необходимости учитывать жизненный цикл товара.

Концепция жизненного цикла товара исходит из того, что любое изделие, какими бы потребительскими свойствами оно ни обладало, рано или поздно вытесняется с рынка другим, более совершенным товаром. При этом прибыль от реализации прежнего товара настолько уменьшается из-за падения спроса, что дальнейшая торговля им становится экономически невыгодной.

Жизненный цикл товара состоит из следующих стадий:

- внедрение;

- рост;

- зрелость;

- насыщение;

- спад.

Предприятие торговли на основе изменений темпов продажи и прибыли определяет, на какой стадии жизненного цикла находится в настоящее время товар, и принимает различные меры, способствующие поддержанию спроса на него (проводит рекламные акции, снижает цены и др.).

Услуги торговли. Услуга является результатом непосредственного взаимодействия исполнителя и потребителя, а также собственной деятельности исполнителя по удовлетворению потребности потребителя. Услуги, оказываемые населению, по функциональному назначению подразделяются на материальные и социально-культурные.

Материальные услуги удовлетворяют материально-бытовые потребности потребителя. Они обеспечивают восстановление, изменение или сохранение потребительских свойств изделий либо изготовление новых изделий, а также перемещение грузов и людей, создание условий для потребления. Поэтому к материальным услугам, в частности, относят бытовые услуги, связанные с ремонтом и изготовлением изделий, услуги общественного питания, услуги транспорта.

Социально-культурные услуги удовлетворяют духовные, интеллектуальные потребности и поддерживают нормальную жизнедеятельность потребителя. С их помощью обеспечивается духовное и физическое развитие, повышение профессионального мастерства, поддержание и восстановление здоровья личности. К социально-культурным могут быть отнесены медицинские услуги, услуги культуры, туризма, образования и т. д.

Услуга торговли - это результат взаимодействия продавца и покупателя, а также собственной деятельности продавца по удовлетворению потребностей покупателя при купле-продаже товаров.

Услуги торговли можно разделить на две группы:

- услуги оптовой торговли (оказываемые предприятиями оптовой торговли);

- услуги розничной торговли (оказываемые в магазинах и других предприятиях розничной торговли).

Основная услуга торговли - это реализация товара. Однако для того, чтобы выгодно продать товар, необходимо осуществить целый комплекс мероприятий, связанных с закупкой товаров, их хранением, доставкой оптовым покупателям, предпродажной подготовкой в розничной торговле и др. Иными словами, именно оказание различных услуг, предшествующих реализации товаров и связанных с ней, составляют основу коммерческой деятельности любого предприятия торговли.

Услуги как оптовой, так и розничной торговли по своей сути являются посредническими. Причем, учитывая многообразие таких услуг, часть из них относятся к материальным (например, перевозка товаров, их хранение, подготовка к продаже и пр.), а часть - к социально-культурным (например, предоставление консультаций покупателям, информационные услуги и др.).

1.3 Товар как объект коммерческой деятельности

Товар - это продукт деятельности, предназначенный для продажи или обмена. Товаром может быть признана любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору поставки или купли-продажи [45, с. 13].

Рис. 2. Товар как объект коммерческой деятельности

Основным отличием договора поставки от договора купли-продажи является то, что приобретаемые покупателем товары используются в предпринимательской деятельности и иных целях, не связанных с личным семейным, домашним и иным подобным использованием [1, ст. 506].

В договоре обязательно указывается цена, по которой реализуется товар.

Цена - это денежное выражение стоимости товара, услуги.

В зависимости от объема товарооборота и отрасли выделяют оптовые, розничные, договорные и свободные цены.

Оптовая цена - цена реализации товаров оптовым покупателям. Включает в себя себестоимость и торговую наценку для покрытия расходов с целью получения прибыли.

Розничная - цена реализации товаров населению мелкими партиями или поштучно. Складывается из оптовой цены и накидки розничной организации для покрытия своих расходов и получения прибыли

Договорная - цена, установленная между продавцом и покупателем по общей договоренности

Свободная - цена, которую торговая организация устанавливает самостоятельно, учитывая конъюнктуру рынка, спрос и предложение.

По сфере применения выделяют товары промышленного назначения, которые приобретаются для использования в производственной деятельности и потребительские товары, которые в свою очередь подразделяются на:

- продовольственные;

- непродовольственные;

- медицинские.

К продовольственным товарам относятся товары в натуральном или переработанном виде, употребляемые человеком в пищу.

Непродовольственные товары - товар, не предназначенный для употребления в пищу и не являющийся сырьем для приготовления пищи, реализуемый с целью удовлетворения разнообразного потребительского спроса, например: одежда, обувь, мебель, автомобили, строительные материалы, бытовая техника и т.д. Иными словами, это товар, который ни в каком виде не пригоден для еды ни человеку, ни животным.

Медицинские товары - это материалы и изделия однократного или многократного применения в лечебных целях.

Продажа товаров осуществляется торговыми организациями на основании заключенного договора купли-продажи или договора поставки.

В соответствии с Налоговым Кодексом Российской Федерации реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

Федеральным законом «Об основах государственного регулирования торговой деятельности в Российской Федерации» №381-ФЗ (ред. от 25.12.2018) устанавливаются понятия оптовой и розничной торговли.

Оптовая торговля - вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. Таким образом, оптовая торговля - это продажа товаров предприятиям, учреждениям, снабженческо-сбытовым, посредническим и другим организациям, как для дальнейшего их использования, так и для перепродажи. Оптовые торговые организации продают товары покупателям (юридическим и физическим лицам) партиями и осуществляют расчеты с ними, как правило, в безналичной форме. Покупатели используют данные товары в предпринимательских целях в собственном производстве или для перепродажи конечному потребителю.

Розничная торговля - вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности. В соответствии с ГК РФ продажа товаров розничными торговыми предприятиями производится по договору розничной купли-продажи. При этом продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного или домашнего пользования, не связанного с предпринимательской деятельностью. Договор считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего факт оплаты товара. В соответствии с действующим законодательством денежные расчеты с населением при осуществлении торговых операций или оказании услуг должны производиться с обязательным применением ККМ (ФЗ от 22 мая 2003 г. №54-ФЗ (ред. от 01.10.2020) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Розничные торговые организации осуществляют продажу единичных товаров населению: за наличный расчет, по кредитным карточкам и расчетным чекам, по перечислению со счетов вкладчиков [16, с. 9].

Торговля — это своего рода экономическое посредничество между производителями и потребителями, осуществляемое путем покупки товаров у производителей с целью перепродажи потребителям либо путем реализации товаров потребителям с последующей оплатой их стоимости производителю [43, с. 6].

Бухгалтерский учет отражает все хозяйственные операции организации на основе поступающих документов.

В торговых организациях бухгалтерский учет ведется главным бухгалтером, деятельность которого регулируется законом о бухгалтерском учете. Главный бухгалтер разрабатывает учетную политику предприятия, отвечает за законность ведения бухгалтерского учета, а так же за своевременностью и правильностью составления отчетности.

1.4 Методика определения эффективности использования расчета показателей, характеризующих товарооборот предприятия

В настоящих условиях рыночных отношений основное значение придается объему продаж товаров как важнейшему экономическому показателю работы, определяющему эффективность, целесообразность и стабильность деятельности предприятия на долгосрочную перспективу.

Анализ реализации товаров является важнейшим аспектом экономического анализа, поскольку темпы изменения объемов продаж непосредственно влияют на прибыль и рентабельность предприятия.

Анализ проводится для того, чтобы изыскать пути увеличения объемов реализации по сравнению с конкурентами, расширить долю рынка и, как результат, - увеличить прибыль организации.

Основным показателем, характеризующим объем продаж является товарооборот.

Товарооборот - это обращение товаров, процесс продвижения их от производителя к потребителю.

Основными задачами анализа товарооборота являются:

- оценка выполнения плана (при наличии такового) и ритмичности его выполнения в отчетном периоде;

- изучение товарооборота в динамике (то есть за ряд лет);

- изучение структурных сдвигов в товарообороте;

- определение и количественное измерение влияния отдельных факторов на объем товарооборота;

- выявление и использование внутренних резервов развития товарооборота.

Изучение товарооборота в динамике предполагает выявление изменений общего объема реализации, а также в отдельности по видам товарам в пользу увеличения или уменьшения в отчетном периоде по сравнению с предыдущим. Одновременно с этим рассчитываются темп роста и темп прироста.

Формула (1) расчета темпа роста выглядит следующим образом:

где Тр - темп роста (%),

Т2 - объем товарооборота в отчетном периоде,

Т1 - объем товарооборота в предыдущем периоде. Формула расчета темпа прироста (2):

где Тпр - темп прироста (%),

Т2 - объем товарооборота в отчетном периоде,

Т1 - объем товарооборота в предыдущем периоде.

Если динамика товарооборота изучается за несколько лет, то применяются цепные и базисные методы расчета.

При цепном методе показатели рассчитываются по отношению к предыдущему периоду, а при базисном - к первому году в ряду динамики.

В ходе анализа структуры товарооборота определяется выполнение плана реализации по отдельным товарным группам, выявляется тенденция их оборотов, определяется удельный вес реализации в общем объеме товарооборота. В результате данного анализа выявляется, какие товары пользуются наибольшим спросом.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро приобретенные товары превращаются в реальные деньги. Рост неплатежей затрудняет ритмичную деятельность предприятия (оплата труда и другие расходы, производимые из выручки) и ведет к увеличению дебиторской задолженности. В тоже время, избыточное количество товаров для перепродажи приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала [43, с. 110].

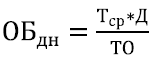

Из этого следует, что необходимо правильно рассчитывать и анализировать оборачиваемость товарных запасов.

Оборачиваемость - это число оборотов средних товарных запасов за определенный период. Оборачиваемость исчисляется:

- Продолжительностью одного оборота в днях.

- Числом оборотов за отчетный период (коэффициент оборачиваемости).

Продолжительность одного оборота в днях (Тоб) представляет собой

отношение среднего остатка товаров к товарообороту за анализируемый период и рассчитывается по формуле (3):

где ОБдн - оборачиваемость товаров в днях;

Тср - средние товарные запасы за анализируемый период; Д - количество дней;

ТО - товарооборот за анализируемый период.

Средние товарные запасы рассчитываются по формуле (4):

где Ti, Т2, Т3... - товары на определенную дату; n - количество дат в периоде.

Следующим показателем, характеризующим скорость превращения товаров в деньги - количество оборотов товарных запасов за определенный период времени.

Оборачиваемость товарных запасов в разах рассчитывается по формуле (5)

где, ОБр - оборачиваемость товарных запасов (в разах),

Д - количество дней в периоде,

ОБдн - оборачиваемость товарных запасов в днях.

Общих нормативов оборачиваемости товаров не существует. Каждое предприятие должно самостоятельно для себя определить допустимое значение данного показателя. Снижение оборачиваемости является отрицательным моментом, который может свидетельствовать об избыточном количестве товаров на складе. В этом случае товарные запасы растут намного более быстрыми темпами, чем выручка. Одновременно с этим, стремительное увеличение оборачиваемости указывает на ухудшение управления продажами и товарными запасами, и может привести к их дефициту.

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость.

Уменьшение времени и увеличение скорости товарного обращения позволяют осуществлять больший объем товарооборота при меньших размерах товарных запасов, что способствует снижению товарных потерь, уменьшению расходов по хранению товаров, оплате процентов за пользование кредитами и т.п.

На объем товарооборота торгового предприятия большое влияние оказывают факторы, связанные с товарными ресурсами;

Факторы, связанные с товарными ресурсами, влияют на объем товарооборота через изменение величины запасов товаров на начало и конец года, поступление товаров и их выбытие. Между указанными величинами имеется определенная взаимосвязь, выражаемая формулой товарного баланса (6):

Зн+ Тп- Т0 + ТВ + 3К, 6

где Зн - запасы на начало года;

Тп - поступившие товары;

ТО - товарооборот;

Тв - товары выбывшие;

Зк - запасы на конец года.

Преобразуем данную формулу и получим формулу (7):

ТО = Зн+ Тп- ТВ - 3К

Изменение каждого показателя влияет на итоговый результат. Увеличение запасов на начало года и их поступления приводит к увеличению общего объема продаж. Их уменьшение, наоборот, приводит к сокращению товарооборота.

Также при анализе продаж следует уделить внимание таким показателям как рентабельность, а также проследить динамику общего роста прибыли за отчетный период по сравнению с предыдущим.

Прибыль является основным показателем результата финансовохозяйственной деятельности. В связи с этим, анализ каждого элемента прибыли имеет важное значение как для самого предприятия в целом, так и для разных групп заинтересованных лиц. Так, для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из важнейших источников финансирования текущей и инвестиционной деятельности.

Рентабельность характеризует доходность вложений. Измеряются показатели рентабельности в относительных величинах (процентах, коэффициентах) [52, с. 68].

- Рентабельность продаж представляет собой отношение прибыли от продаж к выручке от продаж. Показывает, сколько прибыли приходится на единицу продукции.

- Бухгалтерская рентабельность от обычной деятельности определяется как отношение прибыли до налогообложения к выручке от продаж, и показывает, уровень прибыли после уплаты налога.

- Чистая рентабельность рассчитывается как отношение чистой прибыли к выручке от продаж. Данный показатель характеризует долю чистой прибыли на единицу выручки.

Глава 2. Анализ продажи товаров коммерческой деятельности торговой организации ООО «Винзор» и рекомендации по увеличению объемов продаж предприятия

2.1 Краткая организационно-экономическая характеристика деятельности ООО «Винзор»

Общество с ограниченной ответственность «Винзор» (ООО «Винзор»).

Юридический адрес:29164, г Москва, улица Маломосковская, дом 21 кор.

Размер Уставного Капитала 10 000,00 руб.

С момента регистрации Общество является юридическим лицом, имеет расчетный счет и другие счета в банке, круглую печать и штамп со своим наименованием и фирменным знаком, реквизиты.

Целью создания Общества является получение прибыли. Основной вид деятельности ООО «Винзор» - торговля.

На сегодняшний день ООО «Винзор» - это серьезная, современная и стабильная организация, которая является одной из лидирующих оптовых организаций на этом рынке.

Основная функция ООО «Винзор» - это продажа мужской, женской одежды и обуви, а также домашнего текстиля оптовым и розничным предприятиям, с которыми заключены договоры поставки товаров.

Основными поставщиками ООО «Винзор» являются:

ООО «Глория» г. Новосибирск (женская одежда);

ООО «Джин» г. Омск (поставка обуви);

ООО «Текстильопторг» г. Шуя (домашний текстиль);

ООО «Прайм» (мужская одежда) г. Иваново.

Организации закупают товар непосредственно у производителя.

Это гарантирует качество приобретаемых товаров. На каждый вид изделий предоставляется сертификат.

В ООО «Винзор» с годами сформировалась своя клиентская база. Тем не менее, немаловажное значение на предприятии уделяется рекламе и привлечению новых покупателей.

Целью деятельности ООО «Винзор» является максимизация прибыли и минимизация издержек.

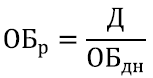

Руководство деятельностью Общества осуществляет директор. В его непосредственном подчинении находятся коммерческий директор и главный бухгалтер. Коммерческий директор заведует торговым отделом, отделом логистики и складом. В ведении главного бухгалтера - бухгалтерия, состоящая из трех человек.

Наглядно организационная структура ООО «Винзор» представлена на рисунке 3.

Рис. 3. Организационная структура ООО «Винзор»

По кадровому составу персонал организации подразделяется на руководителей, специалистов и рабочих. Структура кадрового состава отражена на рисунках 4-5.

Рис. 4. Структура персонала ООО «Винзор» по категориям, %

Рис. 5. Структура персонала ООО «Винзор» по уровню образования

Таким образом, в структуре персонала ООО «Винзор» большую часть составляют рабочие. Высшее образование имеется лишь у пятой части персонала. Наибольшая доля приходится на средний уровень образования.

Для ООО «Винзор» можно предложить методику подготовки информационной базы, которая, как представляется, позволит не только осуществлять процедуры финансового анализа, но и выступать равноправным участником рыночных отношений, в том числе по привлечению инвестиций или заемных средств. На данном предприятии существует автоматизированная форма бухгалтерского учета.

В ООО «Винзор» для ведения бухгалтерского учета используется прикладная бухгалтерская программа 1С: Предприятие-бухгалтерия версия 7.7.

Проведем анализ основных технико-экономических показателей ООО «Винзор» (таблица 1). Данные для анализа взяты из отчета о финансовых результатах (приложение 1) и бухгалтерского баланса (приложение 2).

Таблица 1 - Анализ технико-экономических показателей ООО «Винзор»

|

№ п/п |

Показатели |

2018 г. |

2019 г. |

Абсолютное отклонение, (+,-) |

Относительное отклонение (%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Выручка, тыс. руб. |

41941 |

38334 |

-3607 |

-8,6 |

|

2. |

С ебестоимость продаж, тыс. руб. |

33370 |

30151 |

-3219 |

-9,7 |

|

3. |

Коммерческие расходы |

4960 |

4571 |

-389 |

-7,8 |

|

4. |

Прибыль от продаж, тыс. руб. |

3251 |

3612 |

361 |

11,1 |

|

5. |

Чистая прибыль, тыс. руб. |

2256 |

2519 |

263 |

11,7 |

|

6. |

Стоимость основных средств, тыс. руб. |

5714 |

5714 |

0 |

0 |

|

7. |

Стоимость оборотных активов, тыс. руб. |

2448 |

2546 |

98 |

4 |

|

8. |

Кредиторская задолженность |

1364 |

2613 |

1249 |

91,6 |

|

9. |

Средняя численность персонала |

34 |

29 |

-5 |

-14,7 |

|

10. |

Фондоотдача |

7,34 |

6,71 |

-0,63 |

-8,6 |

|

11. |

Фондоемкость |

0,14 |

0,15 |

0,01 |

7,1 |

|

12. |

Производительность труда |

1234 |

1322 |

88 |

7,1 |

|

13. |

Рентабельность продаж, % |

7,75 |

9,42 |

1,67 |

21,5 |

Из данных таблицы 1 видно, что объем выручки снизился в 2019 году на 3607 тыс. руб., что составило 8,6 %. Наблюдается также снижение себестоимости товаров на 3219 тыс. руб. в 2019 году по сравнению с 2018. Одновременно с этим происходит увеличение прибыли. Прибыль от продаж увеличилась на 361 тыс. руб. или 11,1 %, а рост чистой прибыли в 2019 году по отношению к 2018 году составил 263 тыс. руб. (11,66 %). Данное увеличение можно объяснить снижением коммерческих расходов, которое составило 389 тыс. руб. или 7,8 %. Стоимость основных средств на протяжении всего анализируемого периода остается неизменной.

В 2018 году доля выручки на единицу стоимости оборудования составляла 7,34 рубля, в 2019 году - 6,71 рубль. Уменьшение коэффициента фондоотдачи на 0,63 рубля говорит о снижении эффективности использования основных средств.

Фондоемкость в 2019 году увеличилась на 0,01 рубль по сравнению с годом. Увеличение данного показателя также является отрицательным моментом для предприятия, поскольку требуется большая доля основных средств для получения 1 рубля дохода.

Общая стоимость оборотных активов увеличилась на 98 тыс. руб. в году, что составило 4 %.

Однако не может негативно не сказываться резкое увеличение кредиторской задолженности на 1249 тыс. руб. (91,6 %) в 2019 году по сравнению с 2018 годом. Такой рост свидетельствует о зависимости предприятия от внешних источников финансирования, что отрицательно сказывается на его финансовой устойчивости.

В связи с тем, что в 2019 году в ООО «Винзор» произошло сокращение штата сотрудников, общая численность персонала снизилась на 5 человек. Данное снижение привело к росту производительности труда на 88 тыс. руб., что составило 7,1 %.

Рентабельность продаж увеличилась на 1,67 пункта. Это обусловлено, прежде всего, преобладанием темпа роста прибыли от продаж над уменьшением выручки.

2.2 Анализ товарооборота на предприятии ООО «Винзор»

Анализ продажи товаров наглядно показывает, насколько эффективно организована сбытовая политика предприятия. В ходе анализа определяются группы товаров, пользующиеся большим спросом, а так же товары с низким показателем оборачиваемости. Благодаря этому организация может корректировать и планировать закупки для более эффективных продаж.

Товарооборот предприятия является одним из главных показателей его деятельности. От объема товарооборота зависит финансовое состояние организации.

Первое с чего нужно начать анализ - это изучить динамику изменения товарооборота в целом и по отдельным видам товаров в ООО «Винзор» таблица 2.

Таблица 2 - Динамика изменения товарооборота в ООО «Винзор»

|

Показатели |

2017 год (тыс. руб.) |

2018 год (тыс. руб.) |

Абсолют ное отклонение (+,-) |

Относи тельное отклоне ние (%) |

2019 год (тыс. руб.) |

Абсолют ное отклонение (+,-) |

Относи тельное отклоне ние (%) |

|

Товаро оборот |

42973 |

41941 |

-1032 |

-2,4 |

38334 |

-3607 |

-8,6 |

|

Одежда женская |

12032 |

12583 |

551 |

4,6 |

9584 |

-2999 |

-23,8 |

|

Одежда мужская |

8595 |

4194 |

-4401 |

-51,2 |

4983 |

789 |

18,8 |

|

Обувь женская |

9884 |

10485 |

601 |

6,1 |

7667 |

-2818 |

-26,9 |

|

Обувь мужская |

6016 |

6291 |

275 |

4,6 |

6900 |

609 |

9,7 |

|

Покрывала |

2127 |

2684 |

557 |

26,2 |

2576 |

-108 |

-4,02 |

|

Постельное белье |

4319 |

5704 |

1385 |

32,1 |

6624 |

920 |

16,1 |

Из таблицы 4 можно сделать следующий вывод: общая величина товарооборота снижается на протяжении всего анализируемого периода. В 2018 году уменьшение составило 1032 тыс. руб. или 2,4 %. В 2019 году по сравнению с 2018 товарооборот уменьшился на 3607 тыс. руб., что составило 8,6 %. По видам товаров можно отметить неравномерность продаж. Так, например, по женской одежде наблюдается увеличение сбыта на 4,6 % (551 тыс. руб.), однако в 2019 году продажи упали на 2999 тыс. руб., что составило 23,8 %. То же самое можно отметить и в отношении других категорий товаров. Таких как: мужская одежда, обувь женская и покрывала. Такая неравномерность свидетельствует о том, что на предприятии уделяется не достаточно внимания планированию объемов продаж.

Далее проведем структурный анализ товарооборота в ООО «Винзор» таблица 3.

Таблица 3 - Структурный анализ товарооборота в ООО «Винзор»

|

Показатели |

2017 год (тыс. руб) |

Доля (%) |

2018 год (тыс. руб) |

Доля (%) |

Откло нение доли (+,-) |

2019 год (тыс. руб) |

Доля (%) |

Откло нение доли (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Товарооборот |

42973 |

100 |

41941 |

100 |

0 |

38334 |

100 |

0 |

|

Одежда, в том числе: |

20627 |

48 |

16777 |

40 |

-8 |

14567 |

38 |

-2 |

|

женская |

12032 |

28 |

12583 |

30 |

2 |

9584 |

25 |

-5 |

|

мужская |

8595 |

20 |

4194 |

10 |

-10 |

4983 |

13 |

3 |

|

Обувь, в том числе: |

15900 |

37 |

16776 |

40 |

3 |

14567 |

38 |

-2 |

|

женская |

9884 |

23 |

10485 |

25 |

2 |

7667 |

20 |

-5 |

|

мужская |

6016 |

14 |

6291 |

15 |

1 |

6900 |

18 |

3 |

|

Текстиль, в том числе: |

6446 |

15 |

8388 |

20 |

5 |

9200 |

24 |

4 |

|

покрывала |

2127 |

5 |

2684 |

6 |

1 |

2576 |

7 |

1 |

|

постельное белье |

4319 |

10 |

5704 |

14 |

4 |

6624 |

17 |

3 |

Как видно из таблицы 3, ассортимент товарооборота в ООО «Винзор» представлен из одежды мужской и женской, обуви мужской и женской, а также домашнего текстиля. В 2017 году одежда составила 48 % от общего оборота, обувь 37 %, а домашний текстиль - 15 %. Большую долю в одежде занимает женская одежда и составляет 28 %. В категории обувь также наблюдается превышение доли женской обуви над мужской и составляет 23 против 20 %. В 2018 году доля мужской одежды снизилась на 10 %, доля женской одежды наоборот увеличилась на 2 %. Доля текстиля 2018 году увеличилась на 5 % в основном за счет увеличения доли постельного белья на 4 %, и продолжила расти в 2019 году еще на 4 %. Таким образом, наблюдается нестабильное состояние в структуре ассортимента.

Следует отметить, что на величину товарооборота оказывают влияние такие факторы, как

- сумма товаров на начало года;

- сумма товаров на конец года;

- поступление товарных запасов в течение года.

Расчет влияния факторов на объем товарооборота в ООО «Винзор» представлен в таблице 4.

Таблица 4- Влияние факторов на величину товарооборота в ООО «Винзор»

|

Показатели |

2017 год (тыс. руб.) |

2018 год (тыс. руб.) |

Абсолютное отклонение (+,-) |

2019 год (тыс. руб.) |

Абсолютное отклонение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товарооборот |

42973 |

41941 |

-1032 |

38334 |

-3607 |

|

Товары на начало года |

1292 |

1316 |

24 |

1370 |

54 |

|

Товары на конец года |

1316 |

1370 |

54 |

1434 |

64 |

|

Поступление товаров за год |

42997 |

41995 |

-1002 |

38398 |

-3597 |

Из таблицы 4 следует, что уменьшение объема товарооборота в 2018 году на 1032 тыс. руб. произошло за счет снижения объемов закупок на 1002 тыс. руб., увеличения товаров на начало года на 24 тыс. руб. и на конец года на 54 тыс. руб. В 2019 году по прежнему сохраняется тенденция к снижению объемов поступления товаров на 3597 тыс. руб. по сравнению с 2018 годом. Такое снижение привело к уменьшению товарооборота в 2019 году на 3607 тыс. руб. Таким образом, уменьшение закупаемых товаров просматривается на всем протяжении исследуемого периода. Однако нельзя сказать, что это является отрицательным моментом, поскольку наблюдается увеличение остатков на складах как в 2018, так и в 2019 году. Следовательно, нерационально закупать больше товара, так как появляется риск избытков продукции, что отрицательно влияет на платежеспособность предприятия.

Следующее, что необходимо сделать - провести анализ товарных запасов на складе. Для этого рассчитывается средняя стоимость товаров. Так как в нашем случае анализ проводится за год, то рассчитывается среднегодовая стоимость. Для этого нужно остаток товаров на начало года сложить с остатком товаров на конец года и разделить на 2. Приведем расчеты среднегодовой стоимости товаров в ООО «Винзор» в таблице 5.

Таблица 5 - Расчет среднегодовой стоимости товаров в ООО «Винзор»

|

Показатели |

Сумма (тыс. руб.) |

|

Остаток товаров на конец 2016 года |

1292 |

|

Остаток товаров на конец 2017 года |

1316 |

|

Остаток товаров на конец 2018 года |

1370 |

|

Остаток товаров на конец 2019 года |

1434 |

|

Среднегодовая стоимость товаров за 2017 год |

1304 ( 1292 + 1316 / 2 ) |

|

Среднегодовая стоимость товаров за 2018 год |

1343 (1316 + 1370)/2 ) |

|

Среднегодовая стоимость товаров за 2019 год |

1402 (1370 + 1434)/2 ) |

Из таблицы 5 видно, что величина товарных запасов на складе с каждым годом увеличивается.

На основании этих данных можно рассчитать следующий показатель - оборачиваемость товарных запасов.

Оборачиваемость - это время, за которое происходит полное обновление товаров, а так же количество оборотов товарных запасов за год.

Для расчета товарооборачиваемости запасов в днях используется формула (3):

где Обдн - оборачиваемость товаров в днях;

Тср - средние товарные запасы за анализируемый период;

Д - количество дней;

ТО - товарооборот за анализируемый период.

Отразим результаты расчетов показателей оборачиваемости ООО «Винзор» в таблице 65.

Таблица 6 - Расчет показателей оборачиваемости товаров в ООО «Винзор»

|

Период |

Оборачиваемость в днях |

Оборачиваемость в разах |

|

2017 год |

1304 * 365 / 42973 = 11 |

365 / 11 = 33 |

|

2018 год |

1343 * 365 / 41941 = 12 |

365 / 12 = 30 |

|

2019 год |

1402 * 365 / 38334 = 13 |

365 / 13 = 28 |

Из таблицы 6 видно, что оборачиваемость товаров с каждым годом снижается. При этом увеличивается время одного оборота. Данное снижение может свидетельствовать о том, что падает спрос на данные товары, либо имеется не качественная продукция. Причиной так же может быть и плохая организация процесса продаж. В любом случае данный факт негативно сказывается на финансовом состоянии предприятия, так как увеличивается сумма кредиторской задолженности.

2.3 Анализ финансового результата по продаже товаров и ООО «Винзор» и рекомендации по увеличению объемов продаж предприятия

Выручка, полученная от реализации товаров, за минусом всех расходов определяет размер прибыли. Таким образом, совершенствование структуры товарооборота увеличивает его объем, а, следовательно, и уровень дохода предприятия.

Прибыль является конечным финансовым результатом деятельности. Каждая организация стремится к ее увеличению.

Поэтому, наряду с анализом товарооборота, необходимо провести анализ финансово результата предприятия.

Основными задачами анализа финансового результата являются:

- изучение динамики абсолютных и относительных показателей прибыли и рентабельности;

- выявление факторов, влияющих на уровень прибыли и рентабельности.

Основным источником получения информации о финансовом состоянии предприятия служит отчет о прибылях и убытках ф2. В данном отчете отражается сумма всех видов доходов и расходов организации за отчетный период.

Проведем анализ изменения величины прибыли в ООО «Винзор» по каждому ее виду за 2017 -2019 гг. в таблице 7.

Талица 7 - Анализ изменения прибыли в ООО «Винзор» за 2017-2019 гг.

|

Показатели |

2017 год |

2018 год |

2019 год |

Абсолютные отклонения (+,-) |

Относительные отклонения(%) |

||

|

2018 год |

2019 год |

2018 год |

2019 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Валовая прибыль (тыс. руб.) |

7564 |

8211 |

8183 |

647 |

-28 |

8,6 |

0,3 |

|

Прибыль от продаж (тыс. руб) |

2536 |

3251 |

3612 |

715 |

361 |

28,2 |

11,1 |

|

Прибыль до налогообложения (тыс. руб.) |

2106 |

2929 |

3271 |

823 |

342 |

39,1 |

11,7 |

|

Чистая прибыль (тыс. руб.) |

1622 |

2256 |

2519 |

634 |

263 |

39,1 |

11,7 |

Из таблицы 7 следует, что в целом по предприятию наблюдается рост всех видов прибыли на протяжении всего анализируемого периода. За исключением снижения валовой прибыли в 2019 году по сравнению с 2018 годом на 28 тыс. руб., что составило 0,3 %.

Прибыль не достаточно полно формирует представление о финансовой деятельности предприятия. Для более детального анализа используются показатели рентабельности. Такие как:

- Бухгалтерская рентабельность от обычной деятельности (Рбух) - отношение прибыли до налогообложения к выручке от продаж.

- Чистая рентабельность (Рч) - отношение чистой прибыли к выручке от продаж.

- Рентабельность продаж (Рпродаж) - отношение прибыли от продаж к выручке от продаж.

Проведем анализ данных показателей в таблице 8.

Таблица 8 - Анализ показателей рентабельности

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

Абсолютное отклонение (+,-) |

|

|

2018 год |

2019 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Р бух |

4,9 |

6,98 |

8,53 |

2,08 |

1,55 |

|

Рч |

3,77 |

5,38 |

6,57 |

1,61 |

1,19 |

|

Р продаж |

5,9 |

7,75 |

9,42 |

1,85 |

1,67 |

По данным таблицы 8 можно сделать следующий вывод: в целом в организации наблюдается увеличение показателей коэффициентов рентабельности. Бухгалтерская рентабельность в 2018 году по сравнению с 2017 годом увеличилась на 2,08 % , а в 2019 году ее рост составил 1,55 %. Коэффициент чистой рентабельности вырос в 2018 году на 1,16 %, в 2019 году - на 1,19 %.

Особое внимание следует уделить рентабельности продаж. Данный коэффициент показывает, сколько чистой прибыли приходится на 1 рубль проданной продукции. На анализируемом предприятии его рост составил 1,85 % в 2018 году и 1,67 % в 2019 году. Чистая прибыль остается у предприятия после уплаты всех расходов и налогов и может быть использована в любых целях. Руководство предприятия принимает решение о ее распределении. Прибыль может быть направлена как на развитие внутренней деятельности организации, так и использоваться в качестве инвестиций.

В результате проведенного анализа в ООО «Винзор» наблюдается снижение общего товарооборота на всем протяжении анализируемого периода. Одновременно с этим прослеживается рост чистой прибыли как в 2018, так и в 2019 году. Данное увеличение произошло за счет снижения себестоимости проданных товаров. Себестоимость снизилась вследствие уменьшения коммерческих расходов, а также благодаря поиску новых поставщиков с более низкими ценами на товар. Показатели рентабельности с каждым годом увеличивается, что свидетельствует об увеличении эффективности финансовой деятельности ООО «Винзор».

Так как по структуре товарооборота прослеживается неравномерность продаж, то необходимо разработать план реализации по каждой категории товаров, учитывая спрос за предыдущие периоды.

В связи с увеличением остатков товаров на складе, предприятию необходимо проводить инвентаризацию материальных ценностей с целью выявления тех товаров, которые залеживаются длительное время на складе. Если это связано с сезонным снижением спроса, то целесообразно будет осуществлять продажу такой категории товаров по более низким ценам. Для товаров, которые пользуются спросом, наоборот, увеличить объем закупок.

Для ООО «Винзор» можно также предложить осуществлять продажу товаров разной ценовой категории.

Для постоянных покупателей можно также предложить разработать систему скидок. Одновременно с этим, необходимо привлекать новых клиентов различными акциями и выгодными предложениями, чтобы иметь преимущества перед конкурентами.

Заключение

В заключение данной работы можно сделать следующие выводы:

Объектами коммерческой деятельности на потребительском рынке являются товары и услуги.

Товар - это продукт деятельности, предназначенный для продажи или обмена. Товаром может быть признана любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору поставки или купли-продажи

Продажа товаров является заключительным этапом деятельности торговых организаций, который преследует получение прибыли.

На сегодняшний день торговля является самым быстро развивающимся видом предпринимательской деятельности, так как вовлекает в себя практически все население страны. Часть из них являются продавцами, а часть покупателями.

Также в первой главе рассмотрен порядок учета товаров в торговых организациях, обозначены задачи анализа продаж и рассмотрены основные показатели, характеризующие сбытовую политику предприятия.

Информационной базой исследования бухгалтерского учета и анализа продажи товаров является бухгалтерская отчетность ООО «Винзор» (бухгалтерский баланс и отчет о финансовых результатах).

ООО «Винзор» занимается оптовыми продажами мужской, женской одежды и обуви, а также домашнего текстиля.

Для ведения бухгалтерского учета используется прикладная бухгалтерская программа 1С: Предприятие-бухгалтерия версия 7.7. Для контроля за сохранностью материальных ценностей и соответствия складского учета с бухгалтерскими данными раз в три месяца на предприятии поводится инвентаризация.

Третья глава посвящена анализу товарооборота и финансового результата ООО «Винзор», а также предложены рекомендации для увеличения объемов продаж:

Объем продаж зависит от того, насколько грамотно организована деятельность по поставке и реализации. Анализ играет важную роль в этом процессе. Благодаря анализу можно увидеть реальное положение дел на предприятии. Оценить, насколько эффективно используются оборотные средства организации, нет ли застоев или наоборот, дефицита товаров. А также оценить рентабельность как продаж, так и деятельности предприятия в целом.

По результатам анализа товарооборота, проведенного в ООО «Винзор» за 2017 - 2019 гг. наблюдается общее снижение товарооборота на протяжении всего анализируемого периода. Наибольшее снижение приходится на 2019 год. На это повлияло уменьшение объемов закупок как 2018, так и в 2019 году. Несмотря на это, растет остаток товаров на складах. Отрицательным моментом является неравномерность продаж по структуре товарооборота. Меняется доля определенных видов товаров в общем объеме, как в большую, так и в меньшую сторону.

Одновременное уменьшение выручки и увеличение величины средних товарных запасов привело к снижению оборачиваемости товаров, что негативно сказывается на деятельности организации, так как это приводит к увеличению кредиторской задолженности.

Несмотря на это, ООО «Винзор» осуществляет достаточно рентабельную деятельность. Об этом свидетельствует коэффициент рентабельности продаж, который увеличивается с каждым годом. Рост чистой прибыли отмечается как в 2018, так и в 2019 году. Это обусловлено снижением коммерческих расходов и себестоимости товаров.

Для улучшения процесса снабжения в ООО «Винзор» можно предложить следующие мероприятия:

- Больше внимания уделить планированию закупок по каждой категории товаров, учитывая спрос и объемы продаж за предшествующие периоды.

- Отслеживать на складе залежалые товары, не пользующиеся спросом и продавать их по более низкой цене.

- Разработать систему скидок для покупателей. Поиск новых клиентом посредством рекламы.

- Расширение ассортимента с разной ценовой категорией.

- Контроль за соблюдением договорных обязательств.

Таким образом, основная цель й работы достигнута и поставленные задачи решены.

Список использованной литературы

- Анализ финансовой отчетности: учебное пособие для студентов направлений подготовки 38.03.01 «Экономика» и 38.03.02 «Менеджмент» (бакалавриат)/ Е.В. Смирнова и др.- Электрон. текстовые данные.- Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2015.- 212 с.

- Бариленко В.И. Анализ хозяйственной деятельности: учебное пособие/ Бариленко В.И., Плотникова Л.К., Скачкова Р.В.- Электрон. текстовые данные.- М.: Эксмо, 2017.- 272 с.

- Бунеева Р.И. Коммерческая деятельность: организация и управление. Учебник/ Бунеева Р.И.- Электрон. текстовые данные.- Ростов-на-Дону: Феникс, 2018.- 351 с.

- Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. - М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 248 с.

- Вислова А.В. Бухгалтерский учет в торговле/ Вислова А.В., Соснаускене О.И., Турсина Е.А.- Электрон. текстовые данные.- Саратов: Ай Пи Эр Медиа, 2017.- 333 с.

- Галай А.Г. Экономический анализ хозяйственной деятельности: курс лекций/ Галай А.Г., Чашина Т.П.- Электрон. текстовые данные.- М.: Московская государственная академия водного транспорта, 2014.- 81 с.

- Дашков Л.П. Коммерция и технология торговли: учебник/ Дашков Л.П., Памбухчиянц В.К., Памбухчиянц О.В.- Электрон. текстовые данные.- М.: Дашков и К, 2016.- 697 с.

- Егорова Е.Н. Коммерческая деятельность: учебное пособие/ Егорова Е.Н., Логинова Е.Ю.- Электрон. текстовые данные.- Саратов: Научная книга, 2017.- 159 с.

- Ефимов О.Н. Экономика предприятия: учебное пособие/ Ефимов О.Н.- Электрон. текстовые данные.- Саратов: Вузовское образование, 2016.- 732 с.

- Каминка А.И. Очерки торгового права / Каминка А.И.- Электрон. текстовые данные.- М.: Зерцало-М, 2015.- 412 с.

- Кирюхина А.Н. Коммерческая деятельность: учебное пособие/ Кирюхина А.Н.- Электрон. текстовые данные.- Кемерово: Кемеровский технологический институт пищевой промышленности, 2017.- 132 с.

- Киселева Е.Н. Организация коммерческой деятельности по отраслям и сферам применения: учебное пособие/ Киселева Е.Н., Буданова О.Г.- Электрон. текстовые данные.- М.: Вузовский учебник, 2090.- 187 с.

- Новаков А.А. Секреты розничной торговли: вопросы и ответы/ Новаков А.А.- Электрон. текстовые данные.- М.: Инфра¬Инженерия, 2019.- 464 с.

- Осипова Л.В., Синяева И.М. Основы коммерческой деятельности. Практикум. - М.: Юнити, 2016. - 364 с.

- Памбухчиянц О.В. Организация и технология коммерческой деятельности: Учебник. - М.: Маркетинг, 2019.

- Панкратов Ф.Г. Коммерческая деятельность: учебник/ Панкратов Ф.Г., Солдатова Н.Ф.- Электрон. текстовые данные.- М.: Дашков и К, 2015.- 500 с.

- Панкратов Ф.Г., Серегина, К.К. Коммерческая деятельность: учебное пособие для вузов. - М.: ИНФРА, 2015г.

- Синяева И.М. Маркетинг торговли (4-е издание): учебник/ Синяева И.М., Земляк С.В., Синяев В.В.- Электрон. текстовые данные.- М.: Дашков и К, 2018.- 750 с.

- Фридман А.М. Экономика предприятий торговли и питания потребительского общества: учебник/ Фридман А.М.- Электрон. текстовые данные.- М.: Дашков и К, 2015.- 656 с.

- Экономика организации: Учебник для бакалавров / Т. И. Арзуманова, М. Ш. Мачабели. - М.: Издательско-торговая корпорация «Дашков и К°», 2016. - 240 с.

Отчет о финансовых результатах ООО «Винзор» за 2017-2019 гг

|

Наименование показателя 2 |

За 2017 год |

За 2018 год |

За 2019 год |

|

Выручка 5 |

42973 |

41941 |

38334 |

|

Себестоимость продаж |

( 35409 ) |

( 33370 ) |

( 30151 ) |

|

Валовая прибыль (убыток) |

7564 |

8211 |

8183 |

|

Коммерческие расходы |

( 5028 ) |

( 4960 ) |

( 4571 ) |

|

Управленческие расходы |

( ) |

( ) |

( ) |

|

Прибыль (убыток) от продаж |

2536 |

3251 |

3612 |

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

( ) |

( ) |

|

|

Прочие доходы |

|||

|

Прочие расходы |

( 430 ) |

( 322 ) |

( 341 ) |

|

Прибыль (убыток) до налогообложения |

2106 |

2929 |

3271 |

|

Текущий налог на прибыль |

( 484 ) |

( 673 ) |

( 752 ) |

|

в т.ч. постоянные налоговые обязательства (активы) |

|||

|

Изменение отложенных налоговых обязательств |

|||

|

Изменение отложенных налоговых активов |

|||

|

Прочее |

|||

|

Чистая прибыль (убыток) |

1622 |

2256 |

2519 |

Бухгалтерский баланс ООО «Винзор» за 2017-2019 гг

|

Пояснения |

Наименование показателя |

На 31 декабря 2017 г. |

На 31 декабря 2018 г. |

На 31 декабря 2019 г. |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

||||

|

Результаты исследований и разработок |

||||

|

Нематериальные поисковые активы |

||||

|

Материальные поисковые активы |

||||

|

Основные средства |

5714 |

5714 |

5714 |

|

|

Доходные вложения в материальные ценности |

||||

|

Финансовые вложения |

70 |

37 |

27 |

|

|

Отложенные налоговые активы |

||||

|

Прочие внеоборотные активы |

||||

|

Итого по разделу I |

5784 |

5751 |

5741 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1316 |

1370 |

1434 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

||||

|

Дебиторская задолженность |

737 |

768 |

802 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||

|

Денежные средства и денежные эквиваленты |

311 |

310 |

310 |

|

|

Прочие оборотные активы |

||||

|

Итого по разделу II |

2364 |

2448 |

2546 |

|

|

БАЛАНС |

8148 |

8199 |

8287 |

|

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

11 |

11 |

11 |

|

|

Собственные акции, выкупленные у акционеров |

( ) |

( ) |

( ) |

|

|

Переоценка внеоборотных активов |

||||

|

Добавочный капитал (без переоценки) |

2422 |

2422 |

2422 |

|

|

Резервный капитал |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1877 |

2048 |

2197 |

|

|

Итого по разделу III |

4310 |

4481 |

4630 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1443 |

0 |

0 |

|

|

Отложенные налоговые обязательства |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

138 |

138 |

138 |

|

|

Итого по разделу IV |

1581 |

138 |

138 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1942 |

1688 |

471 |

|

|

Кредиторская задолженность |

284 |

1364 |

2613 |

|

|

Доходы будущих периодов |

||||

|

Оценочные обязательства |

||||

|

Прочие обязательства |

31 |

528 |

435 |

|

|

Итого по разделу V |

2257 |

3580 |

3519 |

|

|

БАЛАНС |

8148 |

8199 |

8287 |

- Налоги и порядок налогообложения в организации

- Перспективы развития сферы кредитования физических лиц

- Управление ростом бизнеса

- Социально-психологические характеристики неформальных групп

- Формирование межличностных отношений в детском коллективе (Особенности общения в дошкольном возрасте)

- Дидактическая игра как метод обучения

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Коллективные методы разработки и принятия управленческих решений

- Понятие государства (Сущность государства)

- Понятие государства

- Страхование и его роль в развитии экономики (Теоретические аспекты страхования)

- Прямые налоги и их место в налоговой системе РФ