Прямые налоги и их место в налоговой системе РФ)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы исследования определена тем, что бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

При постоянном росте потребностей государства в финансовых средствах механизм сбора налогов должен работать бесперебойно. Если этого не происходит, налоговые источники иссякают, и государство вынуждено искать неналоговые поступления, возрастает внешний и внутренний долг государства. Недовольство политикой властей и нежелание платить налоги имеют глубокие исторические корни, что объективно требует постоянного совершенствования методов учета налогоплательщиков и сбора налогов.

Таким образом, налог - важнейший источник доходной части бюджета любой страны. Таким образом, актуальность данной темы определена тем, что изучение вопросов налоговых доходов бюджета позволяет выявить недостатки действующей налоговой политики, а их устранение способствует повышению эффективности налоговой системы, собираемости налогов. С помощь методов налогового регулирования могут осуществляться не только функции налогов, но и функции государства в целом.

Целью данной курсовой работы является анализ прямых налогов и их место в налоговой системе РФ.

Для достижения поставленной цели необходимо решить ряд задач:

-изучить прямые налоги как экономическую категорию;

-рассмотреть виды прямых налогов;

-обозначить процедуру взимания прямых налогов;

-проанализировать состояние прямых налогов в Российской Федерации;

-выявить проблемы прямого налогообложения в РФ.

Объект курсовой работы: прямые налоги.

Предмет курсовой работы: система взимания прямых налогов в Российской Федерации.

Теоретико-методологической базой исследования послужили современные теоретические подходы отечественных и зарубежных ученых к изучаемой проблеме, изложенные в научных трудах, периодических изданиях, учебной и справочной литературе, практических пособиях, федеральные законы, нормативно-правовые акты Российской Федерации, касающиеся деятельности строительных предприятий, информация официальных сайтов и др.

1. Роль и место прямых налогов в налоговой системе РФ

1.1. Понятие и классификация прямых налогов РФ

Налоги как главный источник образования государственных финансов известны с давних времен. С изменением роли и значения налогов в экономической системе общества происходила эволюция во взглядах и на саму природу налога. В XVIII в. преобладало мнение о том, что налог - это цена за оказываемые государством услуги своим гражданам. В XIX в. налог считался пожертвованием индивидуума в интересах государства. В ХХ в. основной была точка зрения о том, что налог - это принудительный взнос, который взимается государством и идет на покрытие общегосударственных потребностей на основе изданного закона.

НК РФ определяет налог как «обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований».[1]

Налог как основная форма доходов государства присущ всем государственным системам, как рыночного, так и нерыночного типа хозяйствования. В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж. В современной литературе о налогах приводится немалое количество различных определений налогов. При этом в каждом определении обязательно указывается, что налог - платеж обязательный. Иными словами, платежи, не являющиеся для плательщиков обязательными, не признаются налоговыми. К налогам не относятся любые добровольные выплаты, взносы, отчисления.

Прямые налоги устанавливаются непосредственно на доход, заработную плату, прибыль, проценты, а также на имущество налогоплательщика, а именно землю, строения, ценные бумаги. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством.

Прямые налоги позволяют управлять экономикой страны. Они избирательно воздействуют на отрасли производства, способствуют созданию лучших условий для работы организаций по направлениям деятельности, требующих поддержки государства. Они же могут создать и неблагоприятные условия для областей экономики, развитие которых для государства неприемлемо.

К прямым налогам относятся:

- для физических лиц: НДФЛ; на имущество;на автотранспорт; на земельный участок; на воду;

- для юридических лиц: НДФЛ с наемных работников, уплачиваемый работодателем - налоговым агентом; на прибыль; на имущество; на транспорт; на землю; на добычу полезных ископаемых; на игорный бизнес; на водные ресурсы.

Государство в лице Федеральной налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры основных прямых налогов в Российской Федерации приведем ниже.

Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13% до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога - прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2017 год составляет 20%.[2]

Налог на имущество организаций и физических лиц.

Имущество подразделяется на движимое и недвижимое. Эти виды имущества должны быть отражены в балансе, согласно ПБУ 6/01. Их перечень приведен в ст. 374 НК РФ. За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Их краткой характеристики основных прямых налогов мы видим, что основанием для обложения налогом служат владение и пользование доходами и имуществом.[3]

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем. Владелец товара при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые он перечисляет государству. Таким образом, данные налоги устанавливаются для перенесения реального налогового бремени на конечного потребителя.

При косвенном налогообложении субъектом налога является продавец товара, который выступает как посредник между государством и фактическим плательщиком налога - потребителем этого товара. К косвенным налогам относятся такие налоги, как НДС, акцизы и таможенные пошлины.

При взимании прямых налогов государство взаимодействует с действительными плательщиками налога, тогда как косвенные налоги уплачиваются посредниками (производителями обложенных товаров), которые потом возмещают их с других лиц (с потребителей).

Так же к преимуществам прямого налогообложения относится то, что прямые налоги в большей степени соответствуют платежеспособности налогоплательщиков и расходы на их взимание сравнительно небольшие.

На сегодняшний день прямые налоги являются основой налоговых систем государств с развитой рыночной экономикой, так как они имеют ряд достоинств по сравнению с другими видами налогов.

Основными достоинствами прямого налогообложения являются:

а) Экономические - прямые налоги предоставляют возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

б) Регулирующие - в странах с развитой рыночной экономикой прямое налогообложение является главным финансовым рычагом управления экономическими процессами.

в) Социальные - прямые налоги помогают распределению налогового бремени таким образом, что немалые налоговые расходы имеют те плательщики, у которых большие доходы.

Данный принцип налогообложения большинством экономистов мира признается наиболее объективным.

Однако следует отметить и недостатки прямых налогов:

Организационные проявляются в том, что прямое налогообложение требует трудного механизма взимания налогов, так как связано с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

Контрольные заключаются в том, что контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки новых способов учета и контроля плательщиков.

Полицейские - прямые налоги связаны с возможностью уклонения от уплаты налогов из-за несовершенства финансового контроля и наличия коммерческой тайны.

Бюджетные - прямое налогообложение требует определенного развития рыночных отношений, так как только в условиях реального рынка может создаваться реальная рыночная цена, а естественно, и реальные доходы (прибыль) могут иметь и убытки. Поэтому прямые налоги не могут признаваться надежным источником доходов бюджета.

Также к недостаткам относится уклонение от уплаты налогов, снижение склонности к сбережениям и инвестициям при увеличении налоговых ставок.[4]

Прямые налоги делятся на реальные и личные налоги. Реальные налоги устанавливаются на отдельные виды имущества налогоплательщика, например, земля, недвижимость, на основе кадастра - перечня объектов обложения, который составлен на основе их внешних признаков и учитывающего среднюю, а не действительную доходность конкретного объекта. Реальными налогами облагаются по причине владения имуществом, не учитывая финансовое положение и доходы налогоплательщика. В зависимости от объекта обложения прямыми реальными налогами признаются: земельный, транспортный налоги, налог на добычу полезных ископаемых, налог на имущество физических лиц, налог на имущество организаций, водный налог и налог на игорный бизнес.

Личные налоги учитывают платежеспособность налогоплательщика, при их взимании объекты налогообложения (доход, имущество) устанавливаются отдельно для каждого плательщика и учитывают льготы, которые ему предоставлены. В зависимости от объекта обложения существуют следующие виды прямых личных налогов: налог на доходы физических лиц, налог на прибыль организаций.

1.2. Функции и процедура взимания прямых налогов

Проблемы взимание прямых налогов в Российской Федерации, будучи нерешенными, так или иначе продолжают существовать и наносить вред социально-экономических проблем.

Одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Прямой налог - налог, который взимается государством непосредственно с доходов (заработной платы, прибыли, процентов) или имущества налогоплательщика (земли, строений, ценных бумаг).

В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль организации, налоги на имущество как юридических, так и физических лиц и ряд других. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

При взимании прямых налогов государство становится лицом к лицу к действительным плательщикам налога, тогда как налоги косвенные (например, акцизы) уплачиваются посредниками (производителями обложенных товаров), которые затем возмещают их с других лиц (с потребителей).

Как утверждает П.П. Грушевский, одним из достоинств прямых налогов, по сравнению с косвенными, заключаются в том, что они обеспечивают государству более устойчивый и определенный доход, ибо взимаются с имущества или дохода плательщиков, имеющего постоянную тенденцию к возрастанию (за исключением, конечно, чрезвычайных бедствий, вроде войн, неурожаев и т.п.).

Так же к достоинствам прямого налогообложения относится то, что прямые налоги в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, иену сельскохозяйственной продукции.

Прямые налоги включаю и себя налоги на доходы частных хозяйств и налоги на источники, из которых доходы получаются. Такими источниками являются труд, -земля, капитал и индивидуальные особенности в обстановке отдельных частных хозяйств.[5]

Самым идеальным налогом представляется налог, взимаемый непосредственно с доходов плательщиков. Но, к сожалению, это далеко не всегда возможно.

В тех случаях, когда доходы, получаемые частными хозяйствами, очевидны и поддаются точному измерению, как, например, жалованья чиновникам, проценты по ценным бумагам и т.п. - налоги могут быть взимаемы с этих действительных доходов. Но такие случаи сравнительно редки, а большинство налогов соразмеряется с вероятными, так называемыми финансовыми, доходами частных хозяйств. Вес эти прямые налоги, при которых масштабом обложения служат истинные или предполагаемые доходы, составляют группу налогов подоходных, в узком значении этого слова, тогда как в широком смысле все налоги подоходные.

Социально-экономическая сущность налогов и их роль выражаются в их функциях.

Одной из основных функций, относящаяся к прямым налогам является фискальная функция. С помощью этой функции осуществляется основная задача налогов, которой является развитие финансовых ресурсов государства, которые аккумулируются в бюджете и внебюджетных фондах. Средства, которые собраны с помощью налогов государство направляет на содержание административноуправленческого аппарата, безопасность, реализацию внутренней и внешней политики, выплаты по государственному долгу, на социальную сферу, то есть направляют на обеспечение нормальной жизнедеятельности общества.

Регулирующая функция налогов проявляется в разделении условий налогообложения. Взимая налоги, государство всегда оказывает влияние на поведение экономических субъектов - физических и юридических лиц. Государство имеет право определять разные условия налогообложения для различных налогоплательщиков, для осуществления одинаковых видов деятельности на отдельных территориях. Определенные условия налогообложения могут или способствовать, или препятствовать объединению производства и капитала, поднимать либо подавлять экономическую активность в отдельные промежутки времени.

Социальная функция налогов находит свое проявление, когда используются налоговые льготы для ослабления социального неравенства. Сущность этой функции заключается в перераспределении доходов и богатства в обществе. Проявляется данная функция налогов через установление необлагаемого минимума доходов, предоставление льгот отдельным категориям налогоплательщиков (многодетным семьям, пенсионерам, инвалидам).[6]

Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение государства с участниками производства, что обеспечивает ему реальные возможности влиять на экономику, на все стадии воспроизводственного процесса.

Таким образом, в налоговой системе активно задействуются такие прямые налоги, как: налог на прибыль, подоходный налог с физических лиц, налоги на имущество. Прямые налоги играют основную роль в формировании бюджетов субъектов государства и местных бюджетов.

2. Анализ состояния прямых налогов в РФ

2.1. Динамика поступлений прямых налогов в бюджет

Современная налоговая система является сложной, многогранной и часто противоречивой системой общественных отношений. Несмотря на неоднозначную, функционально разнонаправленную совокупность отношений, без налоговых отношений невозможно существование ни одного современ- ного государства.

По своей сути, налоговая система стимулирует макроэкономическое развитие государства, а также балансирует уровень инфляции и безработицы, способствует стабильному экономическому росту.

Если рассматривать российскую действительность, нельзя не отметить тот факт, что налоговая система в России развивалась достаточно хаотично, происходили необоснованные изменения налогового бремени, особенно это касалось неравномерного налогового пресса по регионам, что приводило к недовольству отдельных субъектов, а также общего роста негатива по от- ношению к налогам и, впоследствии, недобора налоговых средств.

Прямые налоги – это малопереложимые налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. В этом случае основанием для налогообложения служат факты получения доходов и владения имуществом налогоплательщиком, а налоговые отношения возникают непосредственно между налогоплательщиком и государством.[7]

Исследуем динамику поступлений налоговых доходов. Для этого обратимся к таблице 1.

Таблица 1

Динамика налоговых доходов консолидированного бюджетам(млрд. руб.)[8]

|

Динамика налоговых доходов |

Относительное отклонение налоговых доходов, % |

||||

|

Виды доходов |

2013 |

2014 |

2015 |

2014/2013 |

2015/2013 |

|

Всего налоговых доходов |

11600,38 |

14788,39 |

16562,92 |

27,48 |

42,78 |

|

Налог на прибыль организаций |

1 774,57 |

2 270,54 |

2 355,70 |

27,95 |

32,7 |

|

Налог на доходы физических лиц |

1 790,50 |

1 995,81 |

2 261,48 |

11,47 |

26,3 |

|

Налог на добычу полезных ископаемых |

1 406,31 |

2 042,55 |

2 459,40 |

33,45 |

74,9 |

Общие доходы в периоде с 2013 по 2015 года имеют положительную тенденцию роста. Этот аспект свидетельствует о том, что часть бизнеса вышла из теневой экономики, также увеличились доходы граждан, т.к. размер поступлений в бюджет увеличивался из года в год.

Поступления от налога на прибыль организаций с 2013 по 2015 увеличились на 581,13 млрд.руб. или на 32,7 %. Поступления от налога на доходы физических лиц в указанный период выросли на 470,98 млрд. руб. или на%. От налога на добычу полезных ископаемых в бюджет поступило больше на 14053, 09 млрд. руб. или на 74,9 % .

Таким образом, можно сделать вывод, что данные статьи прямых налоговых доходов в периоде с 2013 по 2015 год имели тенденцию к росту. Наиболее значительный темп роста наблюдается по налогу на прибыль организаций и налогу на добычу полезных ископаемых - 32,7 % и 74,9 % соответственно, что обусловлено увеличением платежей от крупнейших плательщиков.

Налоговые доходы федерального бюджета Российской Федерации тыс. руб. представлены в таблице 2.

Среди налоговых поступлений в федеральный бюджет Российской Федерации в 2015 году доминируют налог на добычу полезных ископаемых -

% и налог на прибыль организаций - 19,2 %, при этом снижается удельный вес таких налогов как налог на прибыль организаций и налог на доходы физических лиц - 19,2 % и 1,8 % соответственно.

Таблица 2

Налоговые доходы федерального бюджета Российской Федерации, тыс руб.

|

Налоги |

2013 г. |

Удельный вес (%) |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

366520 |

100 |

421134 |

100 |

491786 |

100 |

|

Налог на прибыль организаций |

78802 |

21,5 |

87596 |

20,8 |

94423 |

19,2 |

|

Налог на добычу полезных ископаемых |

130481 |

35,6 |

160873 |

38,2 |

198682 |

40,4 |

|

Налог на доходы физических лиц |

12828 |

3,5 |

8844 |

2,1 |

8852 |

1,8 |

Рассмотрим налоговые доходы консолидированного бюджета субъектов Федерации (таблица 3).

Таблица 3

Налоговые доходы консолидированного бюджета субъектов Федерации, тыс. руб.[9]

|

Налоги |

2013 г. |

Удельный вес (%) |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

890382 |

100 |

1260302 |

100 |

1557244 |

100 |

|

Налог на прибыль организаций |

33478 |

37,6 |

51798 |

41,1 |

658714 |

42,3 |

|

НДФЛ |

251088 |

28,2 |

412119 |

32,7 |

527906 |

33,9 |

|

НДПИ |

77463 |

8,7 |

123510 |

9,8 |

175969 |

11,3 |

Среди налоговых поступлений в консолидированный бюджет субъекта Федерации доминируют налог на прибыль организаций - 42,3 %, налог на доходы физических лиц - 33,9 % и налог на добычу полезных ископаемых - 11,3 %. И в общей структуре увеличивается удельный вес данных налогов. Увеличивается удельный вес налога на прибыль организаций на 4,7 %, налога на доходы физ. лиц - на 5,7 % и налога на добычу полезных ископаемых - на 2,6 %.

Основными источниками доходов в местных бюджетах являются отчисления от налога на доходы физических лиц - 62,1 %, налога на прибыль организаций - 11,7 %. (таблица 4).

Таблица 4

Налоговые доходы местного бюджета Российской Федерации, тыс. руб.

|

Налоги |

2013 г. |

Удельный вес (%) |

2014 г. |

Удельный вес (%) |

2015 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

410571 |

100 |

558357 |

100 |

692358 |

100 |

|

НДФЛ |

231562 |

56,4 |

333897 |

62,1 |

429954 |

59,8 |

|

Налог на прибыль организаций |

54195 |

13,2 |

70353 |

12,6 |

81006 |

11,7 |

|

НДПИ |

27919 |

6,8 |

42993 |

7,7 |

62312 |

9,0 |

Из рассмотренных выше таблиц видно, что основным бюджетообразующим налогом является налог на добычу полезных ископаемых. Стоит также отметить, что наблюдается уменьшение удельного веса налога на прибыль в налоговых поступлениях в бюджет. Так в 2015 г. поступления составили 15,22 % в общем объеме поступлений, тогда как в 2014 и 2013 гг. - 16,35 % и 17,3 % соответственно. Основными факторами падения поступлений налога на прибыль в 2013-2015 гг. стало вступление новых положений Налогового кодекса РФ, относящихся к данному налогу.

Существенное снижение поступлений налога на прибыль возможно за счет применения крупными компаниями внутренних или корпоративных цен, перетекания средств между головной организацией и дочерними подразделениями, а также за счет других методов манипулирования налоговой базой. Четкие правила определения цен для целей налогообложения пока отсутствуют.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения. Поэтому рассмотрим значение данного налога в формировании доходов бюджетов Российской Федерации. Доля НДФЛ в налоговых доходах, % представлена в таблице 5.

Таблица 5

Доля НДФЛ в налоговых доходах, %

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2013 |

2014 |

2015 |

2014/2013 |

2015/2014 |

|

Консолидированный бюджет РФ |

38,1 |

39 |

41,9 |

2,4 |

7,4 |

|

Местные бюджеты |

68,3 |

70,3 |

69,9 |

2,9 |

-6,0 |

Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2014 г. составила 70,3 %, что на 2 % больше, чем в 2013 г., а в 2015 г. - 69,9 %, что на 0,4 % меньше чем в 2014 г.

Поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2014 г. по сравнению с 2013 г., а также в 2015 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации по сравнению с 2014. г.

В 2015 году задолженность бюджету по прямым налогам составила 770,3 млрд. рублей из них 25,1 % составляют задолженность по налогу на прибыль организации, 0,7 % - налог на доходы физических лиц и 0,4 % - налог на добычу полезных ископаемых, что представлено в таблице 6.

Таблица 6

Структура задолженности по прямым налогам за 2015 год

|

Задолженность |

Из нее |

|||||

|

в % к итогу |

недоимка |

урегулированная задолженность |

||||

|

млрд.руб. |

в % к итогу |

млрд. руб. |

в % к итогу |

|||

|

Всего |

770,3 |

100 |

405,3 |

100 |

365 |

100 |

|

в том числе: налог на прибыль организации |

165,6 |

25,1 |

64,1 |

15,8 |

100,5 |

27,5 |

|

НДФЛ |

5,4 |

0,7 |

2,9 |

0,7 |

2,5 |

0,7 |

|

НДПИ |

3,7 |

0,4 |

1,9 |

0,5 |

1,7 |

0,5 |

Недоимка по налоговым платежам за 2015 год составила 405,3 млрд. рублей. Урегулированная задолженность за 2015 год составила 365 млрд. рублей.

Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства и задолженность, взыскиваемую судебными приставами, можно отметить, что существует важная проблема, как недополучение доходов в консолидированный бюджет.

Во многом это связано с уклонением как организаций, так и физических лиц от полной уплаты налогов. Т.е. организации укрывают полученные доходы, а физические лица получают зарплату в «конвертах». Тем самым до бюджета не доходят огромные денежные средства.

Проанализировав состояния прямых налогов в Российской Федерации можно отметить, что существует важная проблема, как недополучение доходов в консолидированный бюджет. Так недоимка по налоговым платежам за 2015г. составила 226,3 млрд, рублей (29,4% от обшей задолженности). Во многом это связано с уклонением как организаций, так и физических лиц от полной уплаты налогов. Т.е. организации укрывают полученные доходы, а физические лица получают зарплату в «конвертах». Тем самым до бюджета нс доходят огромные денежные средства. По моему мнению, необходимо выбрать правильные и чётко сформулированные направления по развитию налоговой системы, которые способствовали минимизации проявления такого рода проблем.

Также хотелось бы отметить, что как бы теоретически хорошо ни была рассмотрена и продумана система налогообложения физических лиц, практика и реальность внесет в нес свои коррективы.

Так недоимка по налогу на прибыль составила 64,1 млрд, рублей (28,3%). К числу недостатков налога на прибыль можно отнести отсутствие в законе нормы о «налоговых каникулах» для малых инновационных предприятий, невозможность отнести расходы на благотворительность к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль и. т. д.

Недоимка но НДПИ составила 1.9 млрд, рублей или 0,8%.

Основными недостатками налога на добычу полезных ископаемых являются:

-преобладание фискальной направленности платежей на добычу

-полезных ископаемых;

-отсутствие рентного подхода (не учитывается качество добываемой нефти, рентабельность месторождений);

-отсутствие целевого источника финансирования геолого-разведочных работ;

-распределение налоговой нагрузки между субъектами налогообложения является неравномерным.

Недоимка но НДФЛ составила 2,9 млрд, рублей или 1,3%.

Недостатками налога на доходы физ. лиц являются:

-отсутствие инвентаризационной стоимости у значительного числа объектов;

-инвентаризационная стоимость строений существенно отличается от реальной (рыночной);

-отсутствие регистрации и оценки в органах технической инвентаризации значительного количества вновь возведенных физическими лицами жилых домов, коттеджей, дач и других строений.

Для решения вышеуказанных проблем, можно рассмотреть основные направления налоговой политики, помимо решения задач в области бюджетного планирования основные направления в налоговой политики позволяют экономическим агентам определить ориентиры налоговой сфере на трехлетний период, что должно способствовать стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации.

2.2. Инструменты развития прямого налогообложения в Российской Федерации

Современное состояние экономической системы Российской Федерации в условиях экономического кризиса и спада производства требует специальных подходов к управлению налогово-бюджетной политики в качестве основы финансово-кредитного механизма государственного регулирования. В таких условиях возрастает роль системы налогообложения, способствующей эффективному функционированию народного хозяйства страны в целом. Проведение налоговой политики основывается на воздействии налогов на развитие хозяйствующих субъектов, что, непосредственно влияет на экономику государства и социальное положение общества.

Именно налоги являются главным источником формирования доходной части бюджета страны и основным структурным элементом рыночных отношений. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства и обращения в результате человеческого труда, капиталов и природных ресурсов. Налоговые системы состоят из прямых и косвенных налогов. При этом особый интерес представляет группа прямых налогов. Прямые налоги в настоящее время имеют большое значение для формирования доходной части бюджетов всех уровней. Установлено, что чем выше уровень развития страны, тем большую долю доходов государство получает от взимания прямых налогов. [10]

В настоящее время в Российской Федерации преобладает использование прямого налогообложения, его рост величины в бюджете, что является одним из важнейших условий стабилизации финансовой системы страны и определяет актуальность исследования.

Прямые налоги представляют собой налоги, взимаемые непосредственно с доходов и имущества налогоплательщика, соответственно субъектом уплаты налога выступает налогоплательщик. Прямые налоги представлены налогом на прибыль, налогом на доходы физических лиц, налогом на добычу полезных ископаемых, налогом на имущество, налогом на совокупный доход и другими. Для определения роли и места прямых налогов в доходах бюджетов государства, используя данные Федеральной службы государственной статистики, рассмотрим налоговые поступления в консолидированный бюджет Российской Федерации в 2011-2016 гг., представленные в таблице 1[11].

Таблица 7

Структура налоговых доходов в консолидированном бюджете РФ в 2011-2016 гг.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Итого налоговых доходов, млрд. руб. |

11164,9 |

12541,6 |

12917,8 |

14297,6 |

13788,3 |

14482,9 |

|

Косвенные налоги, млрд. руб. |

3896,6 |

4389,6 |

4560 |

5018,5 |

3462,7 |

3951,3 |

|

Прямые налоги, млрд. руб. |

7268,3 |

8152 |

8357,8 |

9279,1 |

9700,1 |

9833,8 |

|

Косвенные налоги, % |

34,9% |

35% |

35,3% |

35,1% |

29,7% |

32,1% |

|

Прямые налоги, % |

65,1% |

65% |

64,7% |

64,9% |

70,3% |

67,9% |

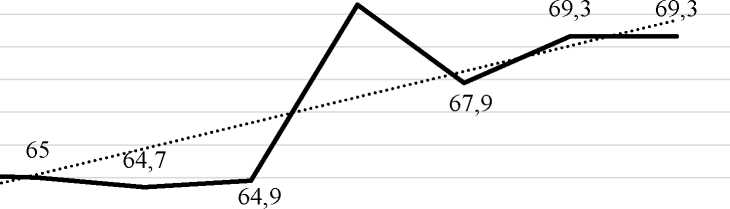

Исходя из данных таблицы 1, выявлено, что прямые налоги составляют более половины налоговых доходов консолидированного бюджета Российской в Федерации в 2011-2016 гг. В 2011 г. доля прямых налогов составила 65,1%, в 2012 г.-65%, в 2013 г. - 64,7%, в 2014 г.- 64,9%, в 2015 г. - 70,3%, в 2016 - 67,9%. Доля косвенных налогов в 2011 г. составила 34,9% и к 2016 г. уменьшилась на 2,8%.

Таким образом, доля прямых налогов в структуре поступлений налоговых доходов за период с 2011 года в 2016 год увеличилась на 2,8%. Размер доходов увеличивается с каждым годом, в 2016 г. поступило 9833,8 млрд. руб., что на 26,1% больше, чем в 2011 г. Анализируя представленные данные, можно сделать вывод о том, что за рассматриваемый период прямое налогообложение преобладает в доходах консолидированного бюджета в течение последних лет. Стоит учесть, что в 2016 году наблюдается сокращение доходов от прямого налогообложения на 2,4% по сравнению с 2015 годом.

Так, в результате прогнозирования в целом наблюдается положительная тенденция дальнейшего развития прямого налога, однако в 2017 - 2018 гг. отсутствует динамика, что характеризуется проблемами, связанными с взиманием прямых налогов и несовершенством налогового законодательства (рис. 1).[12]

71 70,3

71 70,3

70

69

68

67

66 —65,1 65

64

63

62

61

2011 2012 2013 2014 2015 2016 2017 2018

Рис. 1. Прогнозное значение прямого дохода в консолидированный бюджет Российской Федерации на 2018 год

Наиболее значительный темп роста наблюдается по налогу на доход физических лиц (НДФЛ) и налогу на добычу полезных ископаемых (НДПИ), составляющие более 60% от общего прямого дохода в консолидированный бюджет 2015 - 2016 гг. Данные налоги демонстрируют разную динамику, что определяет необходимость использования разных подходов для увеличения и развития прямого налога в Российской Федерации. НДФЛ демонстрирует положительную динамику, которая характеризуется приростом данного показателя на 7,5% в 2016 году по сравнению с предыдущим 2015 годом, в то время как НДПИ определяется отрицательной динамикой развития, отражающейся в отрицательном приросте данного показателя на 9,2% за тот же период. Таким образом, необходимы меры, направленные на стимулирование и дальнейшее увеличение прибыли по НДФЛ, а также меры, направленные на решение проблем, результатом которых является отрицательный прирост по показателю НДПИ и дальнейшее его развитие.

317

Мероприятия, позволяющие увеличивать доход подоходного налога, должны быть направлены на недопущение увеличения налоговой нагрузки и повышение собираемости действующих органов. Следует обеспечить повышение прогнозируемости налоговых платежей в сочетании с повышением прозрачности правоприменения законодательства о налогах в Российской Федерации. Также, необходимо усовершенствовать администрирование НДФЛ в результате применения следующих мер:[13]

-установить обязанность для налоговых агентов, включающую ежеквартальное предоставление в налоговые органы расчета удержанных и исчисленных сумм НДФЛ;

-установить ответственность налоговых агентов за несвоевременное предоставление в налоговый орган расчета исчисленных и удержанных сумм НДФЛ;

-предоставить налоговым органам право на приостановление операций налогового агента по пересчетам в банке, вследствие непредставления налоговым агентом указанного расчета;

-устранить наличие множественности и двойственности в системе налогообложения.

Следующим этапом исследования является разработка механизма, способствующего становлению положительной динамики развития НДПИ. Поступления налогов в систему природопользования должны быть значительными и иметь положительную тенденцию, так как Российская Федерация является ресурсодобывающей страной. В современных реалиях регулирования платежей за неиспользование природных ресурсов существует ряд недостатков, требующих оперативного решения. Проблемы базируются на несовершенстве законодательства Российской Федерации в области налогообложения природопользования, связанные с наличием противоречий норм Водного кодекса РФ и ФЗ «О плате за пользование водными объектами», недоработки Закона «О недрах», в котором отсутствует упоминание о надобности выделения средств на воспроизводство минерально -сырьевой базы. В результате чего, предложены следующие меры:

-модернизировать экономический механизм природопользования в результате увеличения объектов природных ресурсов, используемых на платной основе;

-усовершенствовать законодательные нормы в сфере налогообложения природопользования, что приводит к уменьшению доходов по НДПИ;

-упростить порядок и повысить прозрачность взимания налога на добычу полезных ископаемых.

Отметим, что реализация данного механизма является взаимообусловленным процессом с комплексным учетом качественных и количественных характеристик ресурсов, при обязательном создании финансово-экономических условий.

Таким образом, в результате исследования установлено, что прямые налоги являются основополагающим источником доходов Российской Федерации и индикатором уровня развития государства. Для стабильного и динамичного развития прямых налогов предложен механизм, способствующий увеличению дохода по подоходному налогу и налогу на добычу полезных ископаемых, что является важным условием развития социально-экономической системы государства.

ЗАКЛЮЧЕНИЕ

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определение приоритетов экономического и социального развития. В связи с этим, необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Налоговая политика в нашей стране направлена исключительно на поддержание бюджета, а не производителя. А принятые изменения в Налоговом кодексе, по моему мнению, не снимают налогового бремени с предприятий, зато облегчили жизнь состоятельных граждан. Все это, несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям, как отечественным, так и иностранным. Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Прямые налоги — налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика (подоходный налог, налог на прибыль корпораций, налог с наследств и дарений, налог на имущество и т.д.)

Налог на прибыль предприятий и организаций является основным прямым налогом. Плательщики налога: предприятия и организации, являющиеся юридическими лицами; филиалы и подразделения; филиалы Сберегательного банка РФ; компании, фирмы которые осуществляют предпринимательскую деятельность. Объектом обложения служит валовая прибыль, которая представляет собой сумму прибыли (или убытков) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по этим операциям. Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно - финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей. Прямые налоги прямо пропорциональны платежеспособности.

Преимущество прямых налогов состоит в том, что их легче приспособить к определенным условиям - размеру семьи, доходу, возрасту, и, в более общим смыслом - платежеспособности. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной.

Основным преимуществом прямого налогообложения является то, что прямые налоги - это более определенный, твердый и постоянный источник доходов бюджета, они в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики.

К недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок.

В России важнейшее место занимает налог на прибыль с предприятий и организаций. Он взимается со всех юридических лиц, независимо от форм собственности. Причем в условиях рынка он должен выполнять не, только фискальную функцию, но и действовать на повышение эффективности производства. Однако в настоящее время налоговая система России слабо задействует регулирующую функцию.

В бюджетном отношении преимущество прямых налогов состоит в том, что они обеспечивают большую определенность и устойчивость бюджета. Поступления прямых налогов отличаются также большей регулярностью, нежели косвенных налогов, так как они взимаются с заранее оцененных имущества и доходов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс российской федерации от 31.07.1998 №145-ФЗ (действующая редакция от 29.12.2015) [Текст] // Собрание законодательства Российской Федерации. – 04 января 2016. – № 1 (часть I). – 26 с.

- Федеральная служба государственной статистики [Электронный ресурс] – URL: http://www.gks.ru (дата обращения: 27.12.2017).

- Зотиков Н. З. Налоговая система России: проблемы и перспективы реформирования / Н. З. Зотиков, А. Ф. Савдерова // Интернет-журнал Науковедение. – 2016. – №3. – 76 с.

- Министерство финансов Российской Федерации [Электронный ресурс] – URL: http://minfin.ru (дата обращения: 27.12.2017).

- Евстигнеев Е. Н., . Налоги и налогообложение. краткий курс, 2-е издание / Е.Н. Евстигнеев. - СПб.: Издательский дом «Питер», 2012., - 288с.;

- Еремина О.Ю. Налоги и налогообложение / О.Ю. Еремина – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2017. – 279с.;

- Жидкова Е. Ю. Налоги и налогообложение: учеб. пособие / Е. Ю. Жидкова. — 2-е изд., перераб. и доп. — М. : Эксмо, 2015. — 480 с.

- Карпеко Е.Г. Бюджетная система Российской Федерации. Учебное пособие. – СПб.: 2013

- Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд., перераб. и доп. / В.В. Ковалев. М.: Проспект, 2011 – 1024с.

- Козырев В. М. Основы современной экономики / В. М. Козырев. - М.: Финансы и статистика, 2014. – 528 с.

- Косарева Т. Е. Налогообложение юридических и физических лиц / Т. Е. Косарева. – СПб.: Бизнес – пресса, 2015. – 240 с.

- Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. – СПб.: Питер, 2016. – 528 с.

- Нестеров В.В. и др. Налоги и налогообложение / В.В. Нестеров, Н. С. Желтов, Вл. В. Нестеров - М.: Финансы и статистика, 2013, 256с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов / В.Г. Пансков. – М.: МЦФЭР, 2012.529с.

- Поляк Г.Б. Бюджетная система России. Учебник для студентов вузов, обучающихся по экономическим специальностям.- 3-е изд., перераб. и доп. - М.: Юнити, 2010.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с. - Серия : Бакалавр. Прикладной курс.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. - М.: Издательство Юрайт, 2016. - 364 с. - Серия : Бакалавр. Академический курс.

-

Еремина О.Ю. Налоги и налогообложение / О.Ю. Еремина – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2017. – с 55.; ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. - М.: Издательство Юрайт, 2016. - 364 с. - Серия : Бакалавр. Академический курс. ↑

-

Еремина О.Ю. Налоги и налогообложение / О.Ю. Еремина – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2017. – с 78.; ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. - М.: Издательство Юрайт, 2016. - 364 с. - Серия : Бакалавр. Академический курс. ↑

-

Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. - М.: Издательство Юрайт, 2016. - 364 с. - Серия : Бакалавр. Академический курс. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с. - Серия : Бакалавр. Прикладной курс. ↑

-

Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с. - Серия : Бакалавр. Прикладной курс. ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] – URL: http://minfin.ru (дата обращения: 27.12.2017). ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] – URL: http://minfin.ru (дата обращения: 27.12.2017). ↑

-

Бюджетный кодекс российской федерации от 31.07.1998 №145-ФЗ (действующая редакция от 29.12.2015) [Текст] // Собрание законодательства Российской Федерации. – 04 января 2016. – № 1 (часть I). – 26 с. ↑

-

Федеральная служба государственной статистики [Электронный ресурс] – URL: http://www.gks.ru (дата обращения: 27.12.2017). ↑

-

Федеральная служба государственной статистики [Электронный ресурс] – URL: http://www.gks.ru (дата обращения: 27.12.2017). ↑

-

Зотиков Н. З. Налоговая система России: проблемы и перспективы реформирования / Н. З. Зотиков, А. Ф. Савдерова // Интернет-журнал Науковедение. – 2016. – №3. – 76 с. ↑

- Рентабельность как способ оценки эффективности деятельности организации

- «Основные функции в системе менеджмента» .

- Услуги на рынке товаров в обеспечении коммерческой деятельности: виды, содержание, издержки в обращении товаров, получение прибыли (Содержание коммерческой деятельности в сфере услуг)

- Основные функции в системе менеджмента ( Общая характеристика основных функций управления )

- Кадровая стратегия современной организации, и ее влияние на службу персонала

- ПСИХОЛОГИЧЕСКИЕ ТИПЫ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ (Интуитивные управленческие решения)

- Уязвимости информационной безопасности

- Понятие и виды наследования (Недействительность завещания)

- Аудиторская деятельность как вид предпринимательства: общая характеристика

- Глобальные международные финансовые

- Международная валютная система и российский рубль (Валютная система Российской Федерации)

- Международный валютный фонд: цели, функции, особенности (Международный валютный фонд: создание, сущность и основные функции)