Аудиторская деятельность как вид предпринимательства: общая характеристика

Содержание:

ВВЕДЕНИЕ

Слово «аудит» в переводе с латинского языка означает «слушающий» или «выслушивающий», подразумевая специальное должностное лицо, заслушивающее и дающее оценку отчетам купцов, ремесленников, ростовщиков.

Независимый аудит, как специализированная предпринимательская деятельность, появился в середине ХIХ века в Великобритании в период активного создания крупных компаний в форме акционерных обществ. Активизация рыночных отношений сопровождалась массовым разорением людей, которые не имели достоверной информации об объекте вложения своих средств. Как следствие этого явления группа известных бухгалтеров создала в Шотландии профессиональное объединение и сообщила всем заинтересованным лицам о том, что готова проверить любой предъявленный финансовый отчет. Эти бухгалтеры называли себя аудиторами.

Существенное ускорение развитию аудита придало создание акционерных обществ, в которых управление (менеджмент) практически полностью отделилось от собственника. Именно в этот период возникла позиция, что аудит проводится в защиту интересов собственников и потенциальных инвесторов.

Актуальность выбранной темы обусловлена рядом проблем, касающихся регулирования и развития, которые существуют в аудиторской деятельности российских компаний. Для их решения, необходимо провести повышение качества аудиторских проверок, которые в настоящее время находятся на низком уровне.

Цель данной работы – дать общую характеристику аудиторской деятельности как вида предпринимательской деятельности.

Структурно работа состоит из введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА 1. АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ

1.1 История становления аудиторской деятельности в России и мире

Особое развитие получил аудит после экономического кризиса 1930-х годов, выполняя функции защиты интересов как экономически развитых стран в целом, так и индивидуального предпринимательства.

Например, в США в 1932 году был принят «Акт о правильности ценных бумаг». Это был первый федеральный закон, регулирующий проведение проверок независимыми аудиторами частных корпораций, выпускающих акции и облигации. Начиная с 1939 года, Американский институт бухгалтеров начал публиковать бюллетени исследований и отчеты по процедурам аудита как первые официальные документы по аудиту.

В первом отчете по процедурам аудита было приведено семь ключевых положений, которые легли в основу формирования профессии аудитора.

Особое внимание было обращено на отчет о внутреннем контроле, так как он представляет собой совокупность процедур, которые должны обеспечить правильность записи, классификации и обращения учетной информации.

После второй мировой войны независимый аудит стал неотъемлемым атрибутом экономической жизни все развитых стран мира.

В 1948 году Американский институт бухгалтеров утвердил «Общепринятые стандарты аудита», а Институт внутренних ревизоров опубликовал «Обязанности внутреннего ревизора».

В 60-х годах прошлого столетия многие компании значительно упростили бухгалтерский учет. У них появилась возможность нанимать независимых аудиторов, которые не только выполняли для компании учет и составляли отчетность, но и одновременно ее заверяли. Чтобы обеспечить необходимое качество отчетности, в 1973 году в США был создан Совет по стандартам финансового учета. В эти годы профессия аудиторов в США достигла нового качественного уровня, так как в этих условиях аудитор должен был проверить не только соответствие отчетности законодательству, но и стандартам финансовой отчетности. В настоящее время в США имеются два типа профессиональных и негосударственных аудиторских организаций. Один из них представлен на общенациональном федеральном уровне и называется Американским институтом дипломированных присяжных бухгалтеров (AICPA). Данный институт возник в 1887 году и с тех пор играет ведущую роль в формировании аудиторских кадров. Он удостоверяет квалификацию соискателя, который, сдав экзамены, получает диплом бухгалтера – аудитора. Он руководит научной и методической работой, публикует монографии и издает ряд журналов по аудиту.

Особую роль этот институт играет в разработке аудиторских стандартов. Современный этап стандартизации аудита начался в 1939 году, когда AICPA учредила Комитет по аудиторским процедурам и он издал первое Положение об аудиторской процедуре (SAP). До 1972 года включительно вышло 54 Положения, а комитет получил за это время новое наименование: Исполнительный комитет по аудиторским стандартам (позднее переименованный в Совет по аудиторским стандартам), который кодифицировал все Положения, сведя их воедино в виде Положения об аудиторской процедуре (SAS), действующее в настоящее время.

В США существуют профессиональные аудиторские организации на уровне отдельных штатов, которые называются обществами дипломированных общественных бухгалтеров. Члены этих обществ имеют право на проведение аудиторских проверок и оказание консультационной помощи на территории своих штатов. Наряду с дипломированными, в США имеются и недипломированные бухгалтера – аудиторы, объединенные в свои профессиональные общества.

В Германии первые шаги по внедрению аудита были сделаны в 1870 году, когда дополнение к закону об Акционерных обществах обязало наблюдательные советы этих обществ осуществлять проверку баланса, отчета о распределении прибыли и докладывать о результатах таких проверок на общих собраниях акционеров. В законе, однако, не было указано, кем должна была проводиться проверка: внутренними ревизорами или же приглашенными со стороны. Так как в 1870 году «грюндерская лихорадка» привела к созданию и в то же время быстрому краху акционерных обществ, германское законодательство предусмотрело проведение внутреннего аудита.

В 1931 году была более четко сформулирована обязанность прохождения внешней аудиторской проверки акционерными обществами. Это было вызвано тем, что наблюдательные советы акционерных обществ не справлялись с возложенной на них обязанностью по проведению проверок, так как объектами проверок становились не только годовые отчеты, но и вся организация бухгалтерского учета. В 1932 году в Германии был создан Институт аудиторов, которому передали функции ранее существовавшего Института ревизии и попечительства, просуществовавший до 1945 года.

В Дюссельдорфе после окончания второй мировой войны был образован Институт аудиторов, который в ноябре 1954 года был переименован в Институт аудиторов Германии. Задачи Института аудиторов заключаются в содействии развитию аудиторской профессии и обеспечении страны аудиторскими кадрами, разработке единых профессиональных принципов и норм, контроле за соблюдением этих норм всеми представителями аудиторской профессии. Для обсуждения возникающих проблем в работе Института аудиторов при нем создаются специализированные комитеты, которые включают в свой состав опытных и заслуженных представителей аудиторской профессии.

Результаты обсуждений публикуются в специальном журнале «Ди Вирштафтспрюфунг», а также в ежемесячных выпусках «Фахнахрихтен». Ныне в институт аудиторов добровольно входит около 5600 аудиторов и 600 аудиторских организаций. Главным условием членства является добровольное, но строгое соблюдение профессиональных правил, включая соблюдение этических норм.

С 1 января 1986 года профессиональные аудиторские нормы приведены в соответствие с 4, 7 и 8 директивами Совета Европейских Сообществ, как и нормы бухгалтерского учета и отчетности.

Во Франции основную роль во внешнем финансовом контроле за деятельностью организаций и предприятий негосударственного сектора экономики играют независимые бухгалтера и ревизоры. В последние годы они контролируют достоверность отчетности коммерческих и государственных предприятий. Во Франции функционируют две основные организации, которые занимаются регулированием аудиторской деятельности в стране – Палата экспертов бухгалтеров и поверенных бухгалтеров и Общество комиссаров по счетам.

Основная разница между ними заключается в том, что эксперты-бухгалтера приглашаются для проведения проверок учета и отчетности в акционерных обществах, а комиссары по счетам назначаются в обязательном порядке согласно существующему законодательству об акционерных обществах. Комиссары по счетам осуществляют наиболее ответственные проверки финансовой отчетности акционерного общества и ставят на отчетах сертификаты, подтверждая их достоверность и обоснованность записей на бухгалтерских счетах. Поэтому деятельность комиссаров по счетам довольно жестко регламентируется ордонансом от 19 сентября 1999 года.

Профессия эксперта-бухгалтера не столь строго регламентируется правительственными органами. Они приглашаются акционерным обществом как для проверок состояния учета, так и для его налаживания, разработки индивидуальных планов для конкретных предприятий, основываясь на Всеобщем плане счетов, для оказания помощи в ведении текущего учета. Эксперты-бухгалтера проверяют состояние системы контроля и выявляют, насколько он обеспечивает достоверность учетных и отчетных данных.

Эксперты-бухгалтера могут выполнять также функции комиссаров по счетам, но при условии, если проверка и удостоверение финансовой отчетности происходят не в той фирме, которой эксперт-бухгалтер оказывал консультационные услуги или где он занимался постановкой и совершенствованием учета.

Следует отметить, что во Франции параллельно действуют две профессиональные организации: Французский институт экспертов-бухгалтеров и Национальная компания ревизоров. При этом бухгалтеры-эксперты занимаются непосредственно ведением бухгалтерского учета, составлением отчетности и оказанием консультационных услуг в этой области, ревизоры (уполномоченные по счетам) обеспечивают контроль за достоверностью финансовой отчетности. Статус независимого ревизора во Франции законодательно впервые был закреплен в Законе «Об обществах» 20 мая 1867 года. Современная история независимых ревизоров во Франции начата Декретом Президента республики от 12.08.1969 года, которым была создана национальная компания независимых ревизоров. В дальнейшем законодательство Франции развивалось в направлении повышения роли независимых ревизоров, превращая их заключения в документы официальной отчетности, используемые не только заказчиками их услуг, но и деловыми партнерами и органами государственного управления. В настоящее время наряду с национальной компанией ревизоров во Франции действует 30 региональных компаний, имеющих достаточно широкие права.

В Италии законную аудиторскую деятельность могут осуществлять в соответствии с Постановлением правительства 1992 года только те лица, которые внесены в именной реестр, находящийся под контролем министерства юстиции. Попасть в этот реестр могут те аудиторы, которые сдали экзамены по бухгалтерскому учету, праву, вычислительной технике и информатике. Соискателями звания аудитора могут стать специалисты, обладающие дипломами о высшем экономическом, юридическом и коммерческом образовании при наличии не менее трех лет практического стажа. В именном реестре должны числиться как отдельные лица, так и аудиторские фирмы.

Развитие аудита во всех странах с рыночной экономикой привело к диверсификации аудиторской профессии: из среды аудиторов выделились специалисты по правовому, налоговому консультированию, менеджменту.

Что касается России, то первые аудиторы появились во времена Петра I в армии, где они занимались расследованием имущественных споров в соответствии с воинским уставом 1716 года и «Табелем о рангах». В 1797 году аудиторы были переименованы в статские чины, а в 1833 году в Петербурге для подготовки аудиторов была учреждена школа, переименованная затем в Аудиторское училище. Должность аудитора совмещала в себе должности делопроизводителя, судебного секретаря и прокурора. Военно-судебной реформой 1867 года должность аудитора была упразднена.

Следующие попытки создания независимого финансового контроля в России были предприняты в 1909 г. путем создания института бухгалтеров, в 1928 г. – путем создания института государственных бухгалтеров-экспертов. В связи с изменениями политико-экономической обстановки в стране эти решения не были полностью реализованы.

Современный этап развития аудита в России связан с проведением экономических реформ 90-х годов ХХ века. когда с реформированием народного хозяйства возникли организации разных форм собственности и организационно-правовых форм, был завершен переход на двухуровневую банковскую систему, возникли новые финансовые институты, существенно расширились контакты с зарубежными фирмами, в частности, возникли предприятия с участием иностранного капитала.

В этих условиях возникла потребность в независимом контроле финансово-хозяйственной деятельности. Более того, в результате постоянно происходящих бурных изменений в хозяйственном, налоговом, финансовом законодательстве, а также нестабильности формирующихся рыночных отношений помимо контроля возникла потребность в грамотном и оперативном консалтинге, анализе, финансовом планировании и других бухгалтерско-финансовых услугах. В этих условиях развитие аудита позволило существенно снизить информационный риск при использовании финансовой информации, проведенной независимым аудитором, получить систематизированную информацию о формировании фондового рынка, рейтинга банков, страховых компаний, инвестиционных данных, привлечь для оформления сложных бухгалтерских документов высококвалифицированных специалистов, т.е. аудит стал рассматриваться как важное звено инфраструктуры рыночной экономики.

Становление аудита в России можно условно разделить на несколько этапов:

- 1987-1993 гг. – стихийное формирование аудиторской деятельности, начиная с создания в 1987 г. первой хозрасчетной фирмы Акционерное общество «Инаудит» до принятия в декабре 1993 г. Указа Президента РФ «О развитии аудиторской деятельности» и «Временных правил ведения аудиторской деятельности»;

- 1994-2001 гг. – развитие аудита в период действия «Временных правил»;

- 2001 по настоящее время – развитие аудита в России после принятия Закона «Об аудиторской деятельности».

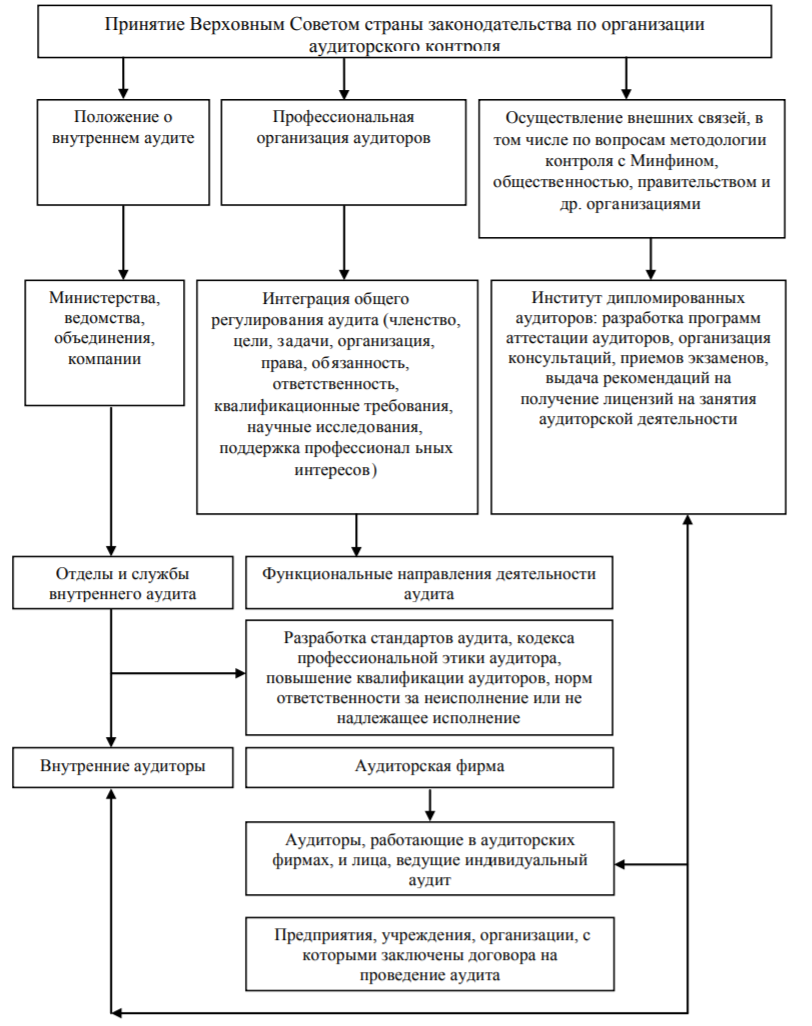

С первых этапов развития аудита в современной России государственное регулирование сочетается с активной ролью общественных организаций, которые стали формироваться уже на первом этапе его развития. Еще в 1991 г. Ю.М. Иткиным на основе анализа международного опыта и организации финансового контроля в СССР была предложена схема организации аудиторской деятельности в России, которая наглядно отражает тенденции развития и становления аудита как системы (Приложение 1).

Следует подчеркнуть два направления регулирования аудиторской деятельности: управление системы внутреннего контроля и развитие организаций, осуществляющих внешний аудит. Эта тенденция последовательно реализуется все годы развития аудита. При этом, если в первые годы создание подразделений внутреннего контроля было обязательным только для кредитных организаций, то в настоящее время они все большее распространение получают в акционерных обществах и государственных унитарных предприятиях. Состояние системы внутреннего контроля стало важнейшей составной частью предварительного этапа аудиторских проверок.

Что касается методов регулирования внешнего аудита, то в России, так же как и во всем мире, постоянно ведутся дискуссии о соотношении роли государственных органов управления и общественных аудиторских организаций. Закон «Об аудиторской деятельности» закрепил статус общественного аккредитованного аудиторского объединения. Дополнение к этому вносит Закон «О саморегулируемых общественных организациях».

В мировой практике можно выделить две концепции регулирования аудиторской деятельности: регламентация аудиторской деятельности государственными органами и общественными объединениями аудиторов. В Австрии, Испании, Франции аудиторская деятельность строго регламентируется государственными органами. Вторая концепция развита в англоязычных странах (США, Великобритании), где активно действуют общественные аудиторские объединения.

В России в настоящее время действует смешанная концепция. Общие правила аудиторской деятельности закреплены в законодательном порядке. Однако все более весомую роль начинают играть cаморегулируемые аудиторские органи- зации (Аудиторская палата России, Аудиторская Ассоциация «Содружество», СРО «Российская Коллегия аудиторов», СРО Институт профессиональных аудиторов (ИПАР), НП СРО «Гильдия аудиторов ИНБР», СРО Московская аудиторская палата).

В оценке методов регулирования и выявления дальнейших тенденций развития аудита необходимо учитывать изменения масштабов и структур аудиторских услуг. По данным рейтингового агентства «Эксперт», объем рынка ведущих российских компаний увеличился по сравнению с показателями предыдущего рейтинга. Такая ситуация объясняется рядом причин. Прежде всего значительно сократилось число организаций финансового сектора, которые проходят обязательный аудит (коммерческих банков, страховых компаний, инвестиционных фондов).

В то же время увеличилось число организаций, заинтересованных в инициативном аудите, при проведении которого ставится цель не только выражения мнения о достоверности отчетности, но и получения рекомендаций и консультаций по совершенствованию учета и отчетности.

Особо следует подчеркнуть, что в последние годы аудит все в большей мере интегрирует с консалтинговыми услугами, при этом аудитор дает оценку не только достоверности финансовой отчетности, но в большей мере уделяет внимание оценке финансового состояния, устойчивости организации и даже оценке эффективности работы хозяйственного субъекта, т.е. выходит за рамки задач, поставленных перед аудитом Федеральным законом и приближает задачи к консультированию.

Это утверждает концепцию аудита-консалтинга вместо концепции аудита-соответствия. Вопрос об аудите, в широком смысле слова, нацеленном на повышение эффективности, все чаще ставится в научной литературе и активно востребован практикой деятельности субъектов хозяйствования. Эта тенденция не может быть не принята во внимание при рассмотрении тенденций развития аудита в России.

1.2 Понятие и нормативное регулирование аудиторской деятельности

В один из базовых элементов институциональной среды – институт аудита – с 1 января 2017 года введено требование обязательного применения международных стандартов аудита (МСА), которые, как предполагается, должны внести качественные изменения в сферу аудита.

В настоящее время согласно ч. 3 ст. 1 Федерального закона № 307-ФЗ аудиторская деятельность включает в себя аудит, сопутствующие аудиту услуги, прочие связанные с аудиторской деятельностью услуги.

Согласно ст. 1 Федерального закона № 307-ФЗ, аудиторская деятельность (аудиторские услуги) – это деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами. При этом под аудитом понимается независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. В многочисленных публикациях, посвященных аудиту, российские экономисты придерживаются дефиниции, сформулированной в Законе «Об аудиторской деятельности». Но отдельными авторами высказывается предположение, что данное понятие требует конкретизации и уточнения. Так, по мнению ученых Р. А. Алборова, С. М. Концевой, С. В. Козменковой, «в условиях глобализации экономики и развития системы менеджмента организации сущность аудита необходимо характеризовать намного шире, что связано с его классификацией на подвиды (внешний и внутренний, обязательный и инициативный и др.), упорядочением и практической реализацией».

В ходе исследования нами были изучены дефиниции термина «аудит», которые обобщены и представлены в таблице 1

Таблица 1

Понятия аудита, предлагаемые отечественными учеными-экономистами

|

Ф.И.О |

Определение |

|

Алборов Р. А., Концевая С. М., Козменкова С. В.[1] |

С точки зрения упорядоченности аудит представляет собой организованную искусственную систему, предполагающую наличие формы и содержания. Форма - это способ организации системы аудиторской проверки, а содержание - аудиторские доказательства (информация), собранные проверяющим для обоснования своего мнения о достоверности бухгалтерской (финансовой) отчетности организации, а также решения других задач аудита С точки зрения практики аудит можно охарактеризовать как процесс проверок и других сопутствующих услуг для достижения целей, поставленных исполнителями аудита. При этом проверяющие способствуют устранению негативных явлений, ошибок в бухгалтерском учете и бухгалтерской (финансовой) отчетности |

|

Ситнов А. А.[2] |

Аудит как вид профессиональной деятельности, целью которой являются проверка и оценка функционирования бизнес-системы в целом и отдельных их структурных элементов в частности. Аудит как наука, целью которой являются теоретические исследования его предметной области и выработка на их основе научно обоснованных практических рекомендаций |

|

Хахонова Н. Н., Хахонова И. И., Богатая И. Н.[3] |

Аудит представляет собой независимую экспертизу и анализ финансовой отчетности хозяйствующего субъекта в целях определения ее достоверности, полноты и соответствия требованиям, предъявляемым к финансовой отчетности во всех существенных отношениях |

А. А. Ситнов рассматривает аудит с двух сторон: как вид профессиональной деятельности и как науку. Практически с тех же позиций исследуют аудит ученые Р. А. Алборов, С. М. Концевая, С. В. Козменкова. В целях нашего исследования под аудитом мы будем понимать вид профессиональной деятельности специально обученных специалистов по независимой проверке финансовой и нефинансовой информации, представляемой в отчетности экономического субъекта, с целью выражения мнения о ее достоверности и правдивости.

Сегодня аудиторская деятельность не подлежит лицензированию. С 1 января 2010 г. аудиторские услуги вправе оказывать лишь члены аудиторских саморегулируемых организаций (СРО). Согласно данным Минфина России по состоянию на 27.02.2017 г. в Государственный реестр саморегулируемых организаций аудиторов входят:

Саморегулируемая организация аудиторов «Российский Союз аудиторов» (Ассоциация).

Саморегулируемая организация аудиторов Ассоциация «Содружество».

В Российской Федерации по состоянию на 01.01.2016 г. насчитывалось 4 400 аудиторских организаций и 700 индивидуальных аудиторов, имеющих право на осуществление аудиторской деятельности (таблица 2). Армия аудиторов насчитывает 21 500 человек, из них только 16,3% сдали квалификационный экзамен на получение единого аттестата.

Таблица 2

Данные о количестве аудиторских организаций и аудиторов в Российской Федерации (по данным контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов)

|

На 1.01.12 |

На 1.01.13 |

На 1.01.14 |

На 1.01.15 |

На 1.01.16 |

|

|

Имеют право на осуществление аудиторской деятельности - всего, тыс. |

6,2 |

5,7 |

5,5 |

5,3 |

5,1 |

|

в том числе: |

|||||

|

аудиторские организации |

5,2 |

4,8 |

4,7 |

4,5 |

4,4 |

|

индивидуальные аудиторы |

1,0 |

0,9 |

0,8 |

0,8 |

0,7 |

|

Аудиторы - всего, тыс. |

26,8 |

24,1 |

23,0 |

22,2 |

21,5 |

|

из них: |

|||||

|

сдавшие квалификационный экзамен на получение единого аттестата |

1,1 |

3,2 |

3,2 |

3,4 |

3,5 |

В 2015 г. удельный вес аудиторских организаций, работавших менее года, составлял 7,2%, от одного до двух лет – 7,9%, от трех до четырех лет – 6,2%, пять и более лет – 78,7%.

То есть наметилась устойчивая тенденция роста доли аудиторских организаций, имеющих достаточно значительный (по российским масштабам) опыт аудиторской деятельности; причем в Москве сосредоточено 35,4% всех аудиторских организаций, в Санкт-Петербурге – 9,1% и в других регионах России – 55,5% (таблица 3).

Таблица 3

Данные и распределении аудиторских организаций по России (в %)

|

На 31декабря |

Россия - всего |

Москва |

Санкт-Петербург |

Другие регионы |

|

2012 |

100,0 |

35,8 |

9,1 |

55,1 |

|

2013 |

100,0 |

35,4 |

9,1 |

55,5 |

|

2014 |

100,0 |

35,4 |

9,2 |

55,4 |

|

2015 |

100,0 |

35,4 |

9,1 |

55,5 |

По итогам работы за 2015 г., доходы аудиторских организаций России достигли 56,1 млрд. руб., что на 4,7% больше, чем в 2014 г. Возрос и объем доходов от аудита, приходящийся на 1 млн. руб. выручки клиента с 313 руб. в 2014 г. до 318 руб. в 2015 г. (на 1,6%) (таблица 4).

Таблица 4

Информация о доходах аудиторских организаций в России

|

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Объем оказанных услуг - всего, |

50,8 |

51,0 |

51,7 |

53,6 |

56,1 |

|

Прирост по сравнению с прошлым годом, % |

3,5 |

0,5 |

1,4 |

3,7 |

4,7 |

|

Объем доходов от аудита, приходящийся на 1 млн. руб. выручки клиента, руб. |

346 |

325 |

339 |

313 |

318 |

Наибольший удельный вес в общих доходах аудиторских организаций приходится на поступления, связанные с проведением аудита, т.е. независимой проверки. Вместе с тем данные таблице 5 свидетельствуют, что в целом по стране этот показатель снижается. Если в 2014 г. удельный вес этих доходов составлял 51,0 %, то в 2015 г. он составил 49,2 %. В 2015 г. аудиторы стали больше оказывать прочие, сопутствующие аудиту услуги (восстановление и ведение бухгалтерского и налогового учетов, составление бухгалтерской финансовой отчетности и налоговых деклараций, консультирование и информирование и др.).

Таблица 5

Информация о структуре доходов аудиторских организаций (в %)

|

Россия, всего |

Москва |

Санкт-Петербург |

Другие |

||||||

|

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

2014 |

2015 |

||

|

Доля доходов от проведения аудита в общих доходах за год |

51,0 |

49,2 |

51,5 |

48,5 |

39,5 |

46,6 |

52,5 |

53,6 |

|

|

Доля доходов от оказания сопутствующих аудиту услуг в общих доходах за год |

5,2 |

4,0 |

5,0 |

3,9 |

6,4 |

2,8 |

5,9 |

5,0 |

|

|

Доля доходов от оказания прочих услуг в общих доходах за год |

43,8 |

46,8 |

43,5 |

47,6 |

54,1 |

50,6 |

41,6 |

41,3 |

|

Проведенное исследование свидетельствует, что в нормативном регулировании аудиторской деятельности в нашей стране нет постоянства. Создание независимого института аудита начиналось в России с принятием Временных правил аудиторской деятельности, в соответствии с которыми были разработаны и внедрены в практику российские правила (стандарты) аудиторской деятельности (РПСАД), носящие рекомендательный характер. С 2001 г. профессиональная деятельность аудиторов начала регулироваться Федеральным законом от 07.08.2001г. № 119-ФЗ «Об аудиторской деятельности». В законе был закреплен статус федеральных правил (стандартов) аудиторской деятельности (ФПСАД), применение которых стало обязательным для всех участников рынка аудиторских услуг.

Практика показала, что закон № 119-ФЗ не был совершенен и имел определенные недостатки и неточности. Поэтому на смену ему пришел Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», который кардинально поменял действующие правила регулирования аудиторской деятельности и статус игроков на рынке аудиторских услуг.

2 декабря 2014 г. вступил в силу Федеральный закон от 1 декабря 2014 г. № 403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», которым в Федеральный закон «Об аудиторской деятельности» № 307-ФЗ внесены изменения, в том числе касающиеся обязательного перехода на МСА. По разъяснениям Минфина России, при проведении аудита бухгалтерской отчетности за 2016 г. необходимо руководствоваться МСА, введенными в действие на территории Российской Федерации приказами Минфина России от 24 октября 2016 г. № 192н и от 9 ноября 2016 г. № 207н. Помимо МСА аудиторы должны применять и другие документы, принятые Международной федерацией бухгалтеров и рекомендованные для применения на территории Российской Федерации Советом по аудиторской деятельности.

На сегодняшний день переведено и рекомендовано к применению 48 международных стандартов аудита, которые содержат четкие подробные инструкции, описывающие множество нюансов, последовательных действий, увязанных с конкретными пунктами других стандартов, требования которых должны быть исполнены в том или ином случае.

Многие отечественные экономисты активно поддерживают введение МСА в России, отмечая как концептуальные, так и практические преимущества этих стандартов. Так, например, практикующие аудиторы Е. В. Зубова, М. Э. Надеждина заключают, что «переход на МСА в Российской Федерации является важным шагом на пути повышения эффективности и качества аудитов, проводимых российскими аудиторами, а также повышения доверия к результатам аудита со стороны пользователей финансовой отчетности и общества в целом»[4]. Есть специалисты, которые пессимистично настроены в отношении МСА. По мнению доцента Т. Б. Турищевой, «в связи с введением МСА деятельность аудиторских организаций потребует не только изучения огромного текстового материала международных стандартов, но и разработки приемлемых аудиторских процедур, способов и форматов их документирования, а также огромных временных и финансовых затрат аудиторских компаний, переживающих не лучшие времена»[5].

В заключение необходимо отметить, что, несмотря на то, что с 2016 г. организована работа по повышению квалификации аудиторов в области МСА, российский аудитор оказался не готов к практическому их применению. Во-первых, на официальных сайтах саморегулируемых организаций («Российский Союз аудиторов», Ассоциация «Содружество») только в январе 2017 г. появились шаблоны рабочих документов международных стандартов, которые в первую очередь касаются вопросов принятия клиентов на обслуживание, обеспечения соблюдения требования независимости аудиторов и аудиторских организаций, проведения специальных процедур в отношении недобросовестных действий, соблюдения законодательства, применения принципа непрерывности деятельности, наблюдения за инвентаризацией и др.

Во-вторых, видеоконференции, вебинары по обучению МСА для региональных аудиторов проводятся не так часто, как хотелось бы, а вопросов по их применению больше, чем ответов.

В-третьих, регулятор (Минфин РФ) не дал достаточно времени на адаптацию к МСА, тем самым поставив российских аудиторов и их клиентов в сложную ситуацию. Правила международных стандартов аудита предусматривают увеличение объема данных, необходимых для анализа деятельности проверяемых организаций, а также требуют от аудиторов применения дополнительных аудиторских процедур и разработки новых, ранее не используемых рабочих документов.

Кроме того, применение МСА приводит к возрастанию степени публичности результатов аудита, что не совсем устраивает потенциальных клиентов. Считаем, что решение Минфина России о введении МСА на территории России с 1 января 2017 г., а не с 1 января 2018 г., как ранее было заявлено, является неправильным, поскольку аудиторам нужно время, чтобы перестроиться и работать в новых условиях. Особенно актуально это для средних и малых аудиторских компаний, осуществляющих свою профессиональную деятельность в разных регионах Российской Федерации.

1.3 Стандарты аудиторской деятельности

Развитие аудита за рубежом и в России привело к необходимости унификации аудиторской деятельности. В результате стали разрабатываться стандарты сначала в национальных рамках, затем в международном масштабе. В основе современного аудита лежат теоретические концепции, предполагающие использовать постулаты, определяющие методологию аудита. Постулаты представляют собой научно обоснованные положения, регулирующие основные, важные моменты аудиторских стандартов.

Организация аудиторской деятельности в России формируется с учетом опыта, сложившегося в мировой практике. Для качественного проведения аудита важная роль отводится стандартам. Стандарты определяют требования к аудиторам, к общему подходу в отношении проведения аудиторской проверки, к отражению результатов проверки.

Значение аудиторских стандартов заключается в том, что они имеют следующие особенности:

-

- обеспечивается при их соблюдении высокое качество аудиторской проверки;

- содействуют внедрению в аудиторскую практику новых научных достижений;

- определяют действия аудитора в конкретных условиях;

- помогают пользователям понять процесс аудиторской проверки;

- облегчают работу аудиторов.

Стандарты подразделяются на[6]:

- Общие закономерности (постулаты).

- Общие стандарты.

- Рабочие (специальные) стандарты.

- Стандарты отчетности.

Общие закономерности (постулаты) включают общий подход к проведению проверки — соответствие стандартам, согласованность, доступ к информации, ответственность руководства и др., и служат аудиторам в качестве схемы для формирования независимого мнения и составления аудиторского заключения.

Общие стандарты определяют качество и степень квалификации, которыми должен обладать аудитор, иначе говоря, нормы поведения аудиторов.

К общим стандартам относят: независимость, конфиденциальность, компетентность, объективность, должное внимание.

Независимость аудитора обусловлена тем, что он не является сотрудником государственного учреждения, не подчинен контрольно-ревизионным органам и не работает под их контролем, соблюдает стандарты аудита, не имеет на проверяемом предприятии никаких имущественных или личных интересов.

Аудитор, таким образом, должен быть независимым, иметь доступ ко всем документам проверки и право получения необходимой информации.

Конфиденциальность – важнейшее требование при проведении аудита. Аудитор не должен предоставлять каких-либо сведений никакому органу о хозяйственной деятельности проверяемой фирмы. За разглашение тайны своих клиентов аудитор несет ответственность по закону, а также моральную, и если предусмотрено договором, материальную ответственность.

Компетентность связана с тем, что аудитор должен обладать необходимой профессиональной квалификацией, заботиться о поддержании ее на должном уровне, соблюдать требования нормативных документов. Аудитор должен быть достаточно компетентен в главных вопросах проверки и не должен оказывать клиенту услуги, если он не обладает достаточной квалификацией.

Он должен использовать экономико-статистические и математические приемы анализа, модели факторного анализа, умело применять новые информационные технологии в аудиторской деятельности.

Аудитор должен быть достаточно объективным в проведении проверки. Это качество тесно связано с внутренним контролем. Чем лучше организован контроль, тем объективнее его учет и отчетные данные. Хорошая система контроля исключает возможности злоупотреблений, непредвиденных убытков, махинаций и пр.

Должное внимание связано с тем, что аудитор обязан действовать в процессе проверки с должным вниманием и быть предельно осторожным в соответствии со стандартом. Аудитор должен быть готов к возможным подделкам, припискам, различным нарушениям, уметь им противостоять.

Рабочие (специальные) стандарты – это правила, которыми руководствуется аудитор при выполнении проверки.

Рабочие стандарты включают:

- Планирование, контроль и документирование.

- Изучение и оценку системы бухгалтерского учета и внутреннего контроля в ходе аудита.

- Аудиторские доказательства (виды, источники и методы получения).

- Аудит в условиях компьютерной обработки информации.

- Анализ документов.

Стандарты отчетности – с их помощью аудитор может определить, соответствуют ли проверяемые финансовые отчеты общепринятым бухгалтерским принципам. Аудитор должен выразить свое мнение по поводу их достоверности или указать причины, по которым это мнение не может быть выражено.

К стандартам отчетности относятся: отчет аудитора о проверке финансовой отчетности, виды аудиторских заключений, письменная информация аудитора руководству экономического объекта о результатах проверки.

Итак, в правовом плане систему нормативного регулирования аудиторской деятельности можно выстроить в следующем порядке: Федеральный закон «Об аудиторской деятельности» № 119-ФЗ, от 07.08.2001 г.; Федеральные правила (стандарты) аудиторской деятельности; внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, установленные правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям; внутренние стандарты аудиторской деятельности которые разрабатывают аудиторские организации индивидуальные аудиторы на базе федеральных стандартов и практики аудита.

Развитие аудита за рубежом и в России привело к необходимости унификации аудиторской деятельности. В результате стали разрабатываться стандарты сначала в национальных рамках, затем в международном масштабе. В основе современного аудита лежат теоретические концепции, предполагающие использовать постулаты, определяющие методологию аудита. Постулаты представляют собой научно обоснованные положения, регулирующие основные, важные моменты аудиторских стандартов.

Аудиторские стандарты подразделяются на: общие закономерности (постулаты); общие стандарты; рабочие (специальные) стандарты; стандарты отчетности.

Общие стандарты определяют качество и степень квалификации, которыми должен обладать аудитор, иначе говоря, нормы поведения аудиторов.

К общим стандартам относят: независимость, конфиденциальность, компетентность, объективность, должное внимание. Рабочие (специальные) стандарты – это правила, которыми руководствуется аудитор при выполнении проверки. Стандарты отчетности – с их помощью аудитор может определить, соответствуют ли проверяемые финансовые отчеты общепринятым бухгалтерским принципам.

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ

Основная задача аудиторской деятельности заключается в обеспечении общества достоверной информацией о финансовом состоянии, рисках и иных существенных, в том числе нефинансовых, аспектах деятельности хозяйствующих субъектов, являющейся одним из необходимых условий повышения инвестиционной активности и эффективности национальной экономики[7].

По состоянию на 01 января 2016 год в сфере аудиторской деятельности задействовано 4,4 тыс. аудиторских организаций и 21,5 тыс. аудиторов, в том числе индивидуальных аудиторов 0,7 тысяч. Более 90% аудиторских организаций относятся к субъектам малого и среднего предпринимательства. К основным институтам аудиторской профессии и аудиторского рынка относят: саморегулируемые организации (СРО), единая аттестационная комиссия, Совет по аудиторской деятельности и его Рабочий орган, Министерство финансов Российской Федерации, Казначейство России.

Основными итогами развития института аудита на данный момент являются:

- устойчивое функционирование рынка аудиторский услуг;

- формирование нормативно-правового обеспечения аудиторской деятельности;

- создание институтов аудиторской профессии;

- создание современной системы

- регистрации аудиторских организаций и аудиторов;

- создание современной системы профессиональной аттестации аудиторов;

- создание условий, обеспечивающих информационную открытость рынка аудиторских услуг.

Появление новых тенденций и вызовов в мировом развитии и национальной экономике при подведении итогов развития российского аудита заставляет сосредоточиться на выявлении наиболее значимых проблем и угроз, а также поиске путей их преодоления с учетом возрастающих требований общества к качеству аудита[8].

Аудиторская деятельность, а также задачи, полномочия и функции субъектов аудиторской деятельности, их профессиональных объединений органов регулирования и надзора регулируются Федеральным законом «Об аудиторской деятельности» и Федеральным законом «О саморегулируемых организациях», а также принятыми в соответствии с ними нормативными правовыми актами. Деятельность по проведению аудита и оказанию сопутствующих аудиту услуг осуществляется в соответствии со стандартами аудиторской деятельности, кодексом профессиональной этики аудиторов и правилами независимости аудиторов и аудиторских организаций.

Завершается создание условий для перехода к применению международных стандартов аудита на территории Российской Федерации[9]. Кроме того, в качестве инструмента регулирования аудиторской деятельности используются разного рода рекомендации, обобщения практики и аналогичные документы.

Главной целью совершенствования аудиторской деятельности в Российской Федерации, в соответствии с распоряжением Правительства РФ от 30 декабря 2015г. № 2776-p, на 2016-2018 гг. является формирование цивилизованного рынка аудиторских услуг, участники которого будут отвечать высоким требованиям, предъявляемым субъектам социально значимых профессий и будут способны выполнить возложенную на них миссию.

К основным поставленным задачам можно отнести:

- обеспечение повышения качества аудита,

- повышения общественной значимости аудита,

- повышение престижа аудиторской профессии,

- повышение конкурентоспособности российских аудиторских компаний,

- совершенствование саморегулирования аудиторской деятельности.

Основными направлениями дальнейшего развития аудиторской деятельности в период 2016-2018 гг. являются:

1. Повышение качества аудита и информативности аудиторского заключения при оценке финансового состояния и финансовых результатов ведения деятельности аудируемых лиц с акцентированием внимания к раскрытию их наиболее существенных рисков, выявленных при проведении аудита.

2. Совершенствование регулирования рынка аудиторских услуг с целью повышения качества аудита, включая разработку эффективных механизмов допуска организаций к осуществлению аудиторской деятельности на основе повышения требований к аудиторским организациям, проводящим обязательный аудит.

3. Осуществление мероприятий по борьбе с недобросовестной конкуренцией на рынке аудиторских услуг на основе:

– принятия саморегулируемой организацией аудиторов корпоративного соглашения о противодействии демпингу, несовместимому с обеспечением высокого качества аудита, при оценке стоимости аудита;

– осуществления системного мониторинга результатов проведения конкурсов за право проведения обязательного аудита для выявления фактов ценового демпинга и принятия мер противодействия их дальнейшему появлению;

– закрепления в нормативных документах требования о составлении расчета трудоемкости проведения обязательного аудита общественно значимых организаций с признанием его неотъемлемым приложением к договору об обязательном аудите;

– обеспечения прозрачности функционирования аудиторских организаций на основе раскрытия достоверной информации об основных показателях их деятельности на сайтах этих организаций.

4. Предупреждение возможности манипулирования ценой обязательного аудита на основе:

– разработки и принятия нормативных документов, определяющих возможность одновременного проведения обязательного аудита с оказанием иных аудиторских услуг на основе предварительного формирования перечня таких услуг;

– усиления внимания к фактам одновременного оказания услуг по проведению обязательного аудита и иных аудиторских услуг заказчикам, при которых низкая стоимость аудита сочетается с высокой стоимостью иных аудиторских услуг, а также корректности оценки трудоемкости аудита в рассматриваемых случаях.

5. Разработка методических документов в области нормирования объемов и обоснованной оценки стоимости аудиторских услуг, в том числе документов, устанавливающих требования к трудоемкости проведения аудита общественно значимых хозяйствующих субъектов и иных аудируемых лиц.

6. Организация системной оценки профессиональных способностей и компетентности аудиторов, включая оценку владения профессиональными знаниями, профессиональными навыками и профессиональными ценностями, необходимыми для компетентного выполнения профессиональных обязанностей.

7. Укрепление взаимодействия СРО аудиторов с комитетами по аудиту советов директоров (наблюдательных советов) акционерных обществ, а также обеспечение участия представителей аудиторского сообщества во всех профильных профессиональных объединениях для объединения совместных усилий в решении проблемы повышения качества аудита.

8. Совершенствование регулирования бухгалтерского учета и усиление внимания к качеству подготовки бухгалтеров, рассматриваемые как необходимые условия повышения качества бухгалтерской (финансовой) отчетности, выступающего важным фактором эффективности проведения аудита и обеспечения общества достоверной информацией о деятельности хозяйствующих субъектов[10].

Еще одним направлением совершенствования аудиторской деятельности является укрепление институциональных основ аудиторской деятельности. Данное направление подразумевает совершенствование законодательства Российской Федерации об аудиторской деятельности, а именно:

– разработка новой редакции Федерального закона «Об аудиторской деятельности», устанавливающего условия осуществления аудиторской деятельности на долгосрочную перспективу для обеспечения уверенности аудиторского сообщества в завтрашнем дне и соответствующего иным федеральным законам, регулирующим отдельные аспекты ведения аудиторской деятельности и функционирование эффективного механизма саморегулирования;

– формирование и закрепление в Федеральном законе «Об аудиторской деятельности» обоснованного подхода к установлению (корректировке) критериев проведения обязательного аудита;

– возложение на уполномоченный орган исполнительной власти, определенный Правительством Российской Федерации, обязанности по выявлению организаций, уклоняющихся от обязательного аудита, с целью скорейшего преодоления этой негативной тенденции;

– создание информационного ресурса для размещения сведений о результатах обязательного аудита бухгалтерской (финансовой) отчетности хозяйствующих субъектов;

– обеспечение сохранения понятия «аудиторская тайна» применительно к информации, полученной в процессе аудита и оказании аудиторских услуг, и отказ от предоставления этой информации третьим лицам.

Также, данное направление подразумевает повышение роли института саморегулирования в управлении развитием аудиторского сообщества.

Разработка регламентов взаимодействия СРО аудиторов и регулирующего органа с целью:

– исключения возможности введения в действие без предварительного обсуждения с представителями СРО нормативных актов, устанавливающих порядок решения вопросов осуществления аудиторской деятельности, включая определение перечня видов аудиторских услуг, порядок проведения квалификационных экзаменов;

– исключения вмешательства государственного регулирующего органа в регулирование деятельности некоммерческих организаций, созданных и финансируемых СРО для решения профессиональных задач аудиторской деятельности.

К направлению совершенствования аудиторской деятельности также относится повышение профессионального уровня аудиторов, восстановление престижа данной профессии путем привлечение молодых специалистов в аудиторскую деятельность на основе активизации работы с профильными ВУЗами по восстановлению интереса к профессии аудитора.

Сохранение в аудиторской профессии высококвалифицированных аудиторов путем восстановления прав аттестованных аудиторов, которые были ими утрачены в связи с переходом на «единый» квалификационный аттестат, являющихся носителями неоценимого опыта и практических компетенций. Также, будет разработан и введен новый подход к получению аудиторского аттестата на основе получения базового квалификационного аттестата, предоставляющего право проведения аудита организаций, исключая организации финансового сектора, и дополнительных аттестатов, предоставляющих право проводить аудит в кредитных, страховых и иных организациях финансовой сферы[11].

Помимо вышеперечисленному, особое внимание будет уделено внедрению Международных стандартов аудита, а именно:

– разработке в максимально короткие сроки методических документов, раскрывающих ключевые вопросы, особенности и проблемы применения МСА;

– обеспечению мониторинга и своевременного внесения изменений в нормативные и методические документы, касающиеся практики применения МСА в Российской Федерации;

– проведению системного анализа и представление в профильных СМИ и на сайтах СРО аудиторов лучшей мировой практики применения МСА, включая анализ и раскрытие опыта перехода стран с транзитивной экономикой на МСА;

– обеспечению дополнительной методической поддержки аудиторским организациям - субъектам малого бизнеса в освоении МСА, в том числе на основе широкого применения современных информационных технологий[12].

Развитие аудиторской деятельности не стоит на месте, не смотря на ряд проблем негативно влияющих на тенденцию развития данной деятельности. К таким проблемам можно отнести:

– несовершенство правовых и иных регулирующих актов, нестабильность законодательства;

– недостаточный уровень квалифицированных аудиторов;

– падение престижа аудиторской профессии;

– существенный недостаток внешнего качества работы субъектов аудиторской деятельности;

– низкий уровень вовлечения российской аудиторской профессии в международную деятельность.

К вышеперечисленным проблемам, так же можно отнести – отсутствие санкций к руководителям аудиторских организаций, уклоняющихся от проведения контроля качества аудита со стороны СРО. Уклонение такого рода является причиной исключения аудиторской организации из реестра СРО, но, непосредственно руководство аудиторской организации, действенных санкций не несет.

Несложно представить, что после исключения такой организации, будет создана новая с тем же кадровым составом, который подрывает доверие организаций к данному виду услуг.

Большинство законопроектов, разрабатываемых в области аудиторской деятельности, направлено на расширение полномочий контролирующих органов. Это связано, в свою очередь, с необходимостью усиление процедур, повышающих качество аудита. Успешная реализация законодательных проектов позволит сформировать цивилизованный рынок аудиторских услуг.

ЗАКЛЮЧЕНИЕ

Аудиторская деятельность исторически представляет собой один из наиболее важных элементов рыночной экономики, который способствует развитию предпринимательской деятельности. Аудит необходим как фактор содействия контролю над деятельностью хозяйствующих субъектов со стороны государства, для контрагентов при заключении договоров, для учредителей и акционеров при принятии управленческих решений и т.д.

Аудиторская деятельность в узком смысле этого понятия – это профессиональная, предпринимательская деятельность по независимой проверке бухгалтерского учета и бухгалтерской отчетности аудируемых лиц (организаций и индивидуальных предпринимателей), проводимая в установленных законом случаях с целью выражения мнения в аудиторском заключении о достоверности бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации (аудиту), а также оказанию сопутствующих аудиту услуг, то есть услуг, оказываемых аудитором (аудиторской организацией) наряду с проведением аудита, и связанных с устранением причин ошибок в ведении бухгалтерского учета и установлением законного и целесообразного режима его составления.

Исходя из того, что аудит является предпринимательской деятельностью, к нему применимы такие характеристики, как:

а) самостоятельность – возможность аудитора определять методы проведения аудита;

б) рисковый характер – в заключении аудитора могут быть выявлены ошибки или неточности, обусловленные объективными и субъективными факторами (непредоставление аудируемым лицом всех достоверных сведений, недостаточная квалификация аудитора и т.д.);

в) систематичность – деятельность по оказанию аудиторских услуг должна быть не разовой, а основным видом деятельности аудитора;

г) получение прибыли как основная цель – в соответствии с п. 2 ст. 8 Федерального закона «Об аудиторской деятельности» в договорах оказания аудиторских услуг устанавливаются порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита;

д) осуществление лицами, получившими соответствующий статус – статус аудитора.

Следующим признаком аудита является независимость проводимых его аудиторов. Независимость выражается главным образом в отсутствии ведомственных, внутрифирменных отношений между аудитором и проверяемым (аудируемым) лицом, а также финансовой, имущественной, родственной или какой-либо иной заинтересованности. Независимость поддерживается, в частности, и распространением режима предпринимательства на аудит: участники предпринимательской деятельности – юридически равноправные субъекты, движимые своей волей и действующие в своем интересе; они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора; ограничение их прав допускается на основании закона и лишь в той мере, в какой это необходимо для обеспечения публичного интереса.

СПИСОК ЛИТЕРАТУРЫ

-

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (ред. 23.04.2018)

- Федеральный закон «О саморегулируемых организациях» от 01.12.2007 № 315-ФЗ (ред. 03.08.2018)

- Проект Концепции развития систем внутреннего финансового контроля, внутреннего аудита и оценки качества финансового менеджмента в секторе государственного и муниципального управления с проектом плана мероприятий по ее реализации // Официальный сайт Министерства финансов Российской Федерации. URL:http://minfin.ru

- Распоряжение Правительства РФ «О Концепции совершенствования механизмов саморегулирования» от 30 декабря 2015 г. № 2776-р

- Информация о ходе признания документов, содержащих международные стандарты аудита, применимыми на территории Российской Федерации за 2016 год// Официальный сайт Министерства финансов Российской Федерации. URL:http://minfin.ru

- Алборов, Р. А. Проблемы развития методологии, метода и методики аудита / Р. А. Алборов, С. М. Концевая, С. В. Козменкова // Международный бухгалтерский учет. – 2015. – № 36. – С. 47 – 60

- Артюнина А.С., Волкова Н.В. Аудиторская деятельность в России: проблемы и перспективы развития / материалы научной конференции с международным участием. Санкт-Петербургский политехнический университет Петра Великого. – Спб., 2017

- Басиева Л.В. Аудитосркая деятельность как инфраструктура рыночной экономики // Вестник Северо-осетинского государственного университета. – 2012. - № 2. – С. 390-395

- Запорожцева В.В., Фомина А.Н. Аудиторская деятельность в России // Школа Университетской науки: парадигма развития. – 2014. - № 1. – С. 167-169

- Лосева, Н. А. Международные стандарты аудита и оценка качества аудиторских услуг / Н. А. Лосева // Аудитор. 2017. – № 1. – С. 37 – 45

- Савин А.А., Савин И.А., Савин Д.А.. Аудит для магистров. – М.: ИНФРА-М, 2014

- Ситнов А. А. Метод аудита бизнеса / А. А. Ситнов // Аудитор. 2017. – № 1. – С. 13 – 22.

- Хахонова Н.Н. Аудит: Учеб. пособие / Н. Н. Хахонова И. И. Хахонова, И. Н. Богатая / под ред. Проф. Н.Н. Хахоновой. – 3-е изд., доп. и перераб. – М.: РИОР: ИНФРА-М, 2016

- Шакирова Г.А. Аудиторская деятельность как экономико-правовая категория // Научный альманах. – 2015. - № 12-1 (14). – С. 400-404

- Штурлак Н.Г., Неделько Г.В. Аудиторская деятельность в России: сущность и новое в нормативном регулировании // Инновационная экономика и общество. – 2017. - № 1 (15). – С. 74-82

Приложение 1. Организация аудиторской деятельности в России

-

Алборов, Р. А. Проблемы развития методологии, метода и методики аудита / Р. А. Алборов, С. М. Концевая, С. В. Козменкова // Международный бухгалтерский учет. – 2015. – № 36. – С. 47 – 60 ↑

-

Ситнов А. А. Метод аудита бизнеса / А. А. Ситнов // Аудитор. 2017. – № 1. – С. 13 – 22. ↑

-

Хахонова, Н.Н. Аудит: Учеб. пособие / Н. Н. Хахонова И. И. Хахонова, И. Н. Богатая / под ред. Проф. Н.Н. Хахоновой. – 3-е изд., доп. и перераб. – М.: РИОР: ИНФРА-М, 2016 ↑

-

Зубова, Е. В. Преимущества применения международных стандартов аудита / Е. В. Зубова, М. Э. Надеждина // Аудиторские ведомости. 2016. – № 11. – С. 3 – 14 ↑

-

Турищева, Т. Б. Внедрение международных стандартов аудита в России / Т. Б. Турищева, // Аудитор. 2015. – № 12. – С. 12 – 17 ↑

-

Налетова И.А., Слободчикова Т. Е. Аудит: Учебное пособие. – М: ИНФРА-М, 2005. – с. 19 ↑

-

Савин А.А., Савин И.А., Савин Д.А.. Аудит для магистров.. - М.: ИНФРА-М, 2014 ↑

-

Проект Концепции дальнейшего развития аудиторской деятельности в Российской Федерации // Официальный сайт Министерства финансов Российской Федерации. URL: http://minfin.ru (дата обращения: 27.09.2016). ↑

-

Белова Е.Л., Пирогова Т.Э. Нормативно-правовое регулирование ведения бухгалтерского учета финансовых результатов деятельности организации / Теория и практика развития экономики на международном, национальном, региональном уровнях. Сборник материалов международной научно-практической конференции (Калужский филиал Финуниверситета, 24 апреля 2014 г.). Калуга: ИД «Эйдос», 2014 ↑

-

Распоряжение Правительства РФ «О Концепции совершенствования механизмов саморегулирования» от 30 декабря 2015 г. № 2776-р ↑

-

Проект Концепции развития систем внутреннего финансового контроля, внутреннего аудита и оценки качества финансового менеджмента в секторе государственного и муниципального управления с проектом плана мероприятий по ее реализации // Официальный сайт Министерства

финансов Российской Федерации. URL:http://minfin.ru ↑

-

Информация о ходе признания документов, содержащих международные стандарты аудита, применимыми на территории Российской Федерации за 2016 год// Официальный сайт Министерства финансов Российской Федерации. URL:http://minfin.ru ↑

- Глобальные международные финансовые

- Международная валютная система и российский рубль (Валютная система Российской Федерации)

- Международный валютный фонд: цели, функции, особенности (Международный валютный фонд: создание, сущность и основные функции)

- Прямые налоги и их место в налоговой системе РФ)

- Рентабельность как способ оценки эффективности деятельности организации

- «Основные функции в системе менеджмента» .

- Роль мотивации в поведении организации ( Виды мотивации )

- Особенности кадровой стратегии кредитных организаций ( Базовые принципы кадровой стратегии )

- Выбор стиля руководства в организации (Ретроспективные взгляды)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Характеристика конкретной организации)

- Уязвимости информационной безопасности

- Понятие и виды наследования (Недействительность завещания)