Процессы принятия решений в организации (ГУ ТО "Издательский дом "Пресса 71")

Содержание:

Введение

Актуальность выбранной темы исследования обусловлена тем, что принятие решений – составная часть любой управленческой функции. По мнению многих специалистов-теоретиков управления, начиная с М. Вебера, организация – это инструмент управления, деятельность которого связана, в первую очередь, с подготовкой и реализацией управленческих решений, причем эффективность управления во многом обусловлена их качеством.

Однако процесс принятия решений на большинстве российских предприятий не формализован, что в совокупности с факторами, препятствующими принятию эффективных решений, такими как степень неопределенности внешней среды, разнообразные и изменчивые потребности рынка, нерационально построенная организационная структура предприятий, отсутствие достоверной информации, приводит к принятию ошибочных управленческих решений, следствием чего являются существенные убытки по результатам деятельности.

Управленческие решения описывают всю совокупность процессов, возникающих в процессе трудовых отношений и менеджмента организации. Сквозь их призму рассматриваются цели, интересы, связи и нормы. Всю схему процесса управления, которая состоит из целеполагания, планирования, организации, координации, контроля и корректировки целей, в укрупненном виде можно представить двумя сегментами: подготовки и осуществления управленческих решений. Поэтому решения являются центральным элементом управления организацией. Основными показателями оценки качества управленческой деятельности являются качество и эффективность принимаемых, а главное - реализуемых решений.

Организация работающих систем усложняется, увеличиваются масштабы и количество элементов, возникает всё больше взаимосвязей и подсистем. Восприятие системы усложняется неопределенностью понимания реальной структуры системы, что обычно связано с так называемым человеческим фактором, т.е. непредумышленным или специальным искажением информации. Тогда, когда определение управленческого решения ограничивается только выбором возможного варианта действий, это не отражает полностью его содержания.

Процесс принятия управленческих решений, особенно групповых, обладает как достоинствами, так и недостатками. К первым можно отнести снижение вероятности ошибок вследствие коллективного обсуждения, более полное информационное обеспечение процесса принятия решений, повышение мотивации и ответственности каждого члена группы; ко вторым – большие затраты времени на принятие решения, подчинение мнения меньшинства мнению большинства, нестабильность качественного уровня решений, отсутствие четкой ответственности за принятие окончательного решения. При этом для индивидуальных решений отрицательные стороны коллективного принятия решений являются положительными и наоборот.

Все вышесказанное свидетельствует о необходимости изучения процесса принятия решений с целью его совершенствования, что обусловливает актуальность выбранной темы работы.

Целью исследования является анализ факторов, влияющих на систему принятия решений в процессе управления организацией и разработка предложений по совершенствованию этой системы.

Для реализации установленной цели необходимо решить такие взаимосвязанные задачи, как:

-

- рассмотреть теоретические основы принятия решений в процессе управления организацией;

- провести анализ принятия решений в процессе управления Государственного учреждения Тульской области "Издательский дом "Пресса 71";

- предложить пути совершенствования принятия решений в системе управления организацией.

Объектом исследования является деятельность Государственного учреждения Тульской области "Издательский дом "Пресса 71".

Предмет исследования – система принятия решений в процессе управления организацией.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых в области теории и методологии управления: А.Г. Венеделина, Е.П. Голубкова, Е.В. Пироговой, В.В. Ременникова, В.Н. Ромащенко, Э.А. Смирнова, Ю.С. Солнышкова, Р.А. Фатхутдинова, В.С. Юкаевой и других.

Методологической основой работы служат комплексный, системный и исторический подходы, математическая интерпретация управленческих и экономических процессов и явлений, методы анализа элементов внешней и внутренней среды фирмы, позиционирования возможностей и угроз, SWOT-анализа, методы целеполагания.

Информационной базой исследования послужили нормативно-правовые документы и соответствующие законодательные акты, справочные и нормативные материалы, а также данные бухгалтерской и статистической отчетности Государственного учреждения Тульской области "Издательский дом "Пресса 71".

Глава 1. Теоретические основАНИЯ ДИНАМИКИ принятия УПРАВЛЕНЧЕСКИХ решений в организациИ

1.1. Понятие управленческого решения, виды и методы принятия

Управление – это целенаправленное воздействие по достижению целей организации на коллективы людей с целью планирования и координации их совместной деятельности. Реализация управленческих целей достигается путем подготовки и выполнения организационных воздействий на людей, активизирующих их работу в организации. Основная форма такого воздействия – управленческое решение, которое теоретически описывается как единовременный акт окончательного выбора одного из возможных вариантов действий. Г.А. Саймон определяет управленческое решение как процесс, синонимичный самим процессам руководства [9, с. 92].

Можно отметить следующие особенности управленческих решений:

1. Цели. Главным мотивом принятия правленческого решения субъектом управления (индивидом или группой) является выживание и эффективная адаптация фирмы к условиям конкурентной среды, а не индивидуальные потребности.

2. Последствия. Социально-экономическая, экологическая и другие сферы деятельности целых регионов, а также судьбы многих людей могут существенно измениться под влиянием решений руководителей.

3. Разделение труда. Формирование экономической политики в процессе управления организацией является функциональной обязанностью менеджеров, прочие исполнители реализуют уже принятые решения.

4. Профессионализм. Определяющим фактором эффективности управленческих решений являются профессиональные знания и навыки менеджеров, наделенных полномочиями по руководству.

В состав управленческого решения входят следующие компоненты: организационный, психологический, социальный, информационный, экономический, технологический, правовой (рис. 1.1).

Сущность управленческих решений

Организационная

Социальная

Экономическая

Правовая

Технологическая

Рис. 1.1. Сущность управленческих решений

Экономическая сущность отражается в затратной части подготовки и реализации каждого управленческого решения - финансовых, материальных и других затратах. Стоимость каждого решения можно оценить. Прямой или косвенный доход компании обозначает эффективное решение, убытки - ошибочное.

Организационная сущность состоит в привлечении к этой работе персонала компании. Работоспособный коллектив, проработанные инструкции и положения, четкое распределение обязанностей, прав и сфер ответственности работников, налаженная система контроля, комплект необходимых ресурсов, в том числе информационных, обеспеченность работников необходимой техникой и технологиями, постоянная координация их работы – необходимые составляющие эффективно функционирующей системы.

Социальная сущность составляет механизм управления персоналом, включающий рычаги воздействия на конкретных людей для создания единого механизма их работы в коллективе. Такими рычагами являются: установки и ценности, потребности и стимулы, мотивы и интересы человека. Социальная сущность проявляется прежде всего в цели управленческого решения.

Правовая сущность проявляется в соответствии действий законодательной базе РФ, международным обязательствам страны, уставным и другим документам конкретной компании.

Технологическая сущность – обеспечение персонала всеми техническими, информационными средствами и ресурсами, которые для необходимы для подготовки и реализации управленческих решений.

Аспекты изучения механизма управленческого решения представлены на рис. 1.2. Рассмотрим их подробно.

Аспекты изучения управленческих решений

Стратегия

Исход

Значимость

Рациональность

Неопределенность

Организация

Рис. 1.2. Аспекты изучения управленческого решения

1. Значимость. Управленческие решения являются для всей организации определяющими. Их принятие является основной целью деятельности руководства. Список принятых успешных решений, которые способствовали росту и процветанию компании, является основным критерием организационной эффективности и управленческого успеха менеджмента.

2. Рациональность. Долгосрочность и перспективность управленческих решений являются залогом их рациональности, в отличие от других типов решений, не могущих на это претендовать.

3. Стратегия и управленческие решения организации являются единым целым. Стратегия определяет, как и когда нужно выполнять список задач организации, устанавливая порядок через управленческие решения.

4. Исход. Ожидаемый результат конкретного управленческого решения – это достижение цели, которая и инициировала его принятие. Вероятность успешного исхода повышается, если целью было улучшение, а не максимизация конкретного результата.

5. Неопределенность. При принятии решения фактор неопределенности существует всегда. Однако степень его влияния можно снизить до приемлемых размеров, используя различные теории и концепции, непосредственно касающиеся конкретного процесса принятия решения.

6. Организация. Формальные бизнес-организации являются местами принятия управленческих решений. Профессиональные менеджеры, принимающие решения, стремятся выполнить актуальные задачи организации. Они являются основами управленческого решения.

Основные свойства управленческого решения:

-

- направленность на разрешение проблемы;

- снятие или снижение напряженности в деятельности людей, ответ на вопрос "что делать?";

- функция концентрации усилий на разрешение проблемы, в восприятии персонала. Даже если целью решения является деструкцией, например, ликвидация какого-либо подразделения или его разделение на несколько подразделений, оно требует концентрации усилий на этом действии, подвижек к изменениям;

- организованность совместной деятельности, внесение упорядоченности и ответственности.

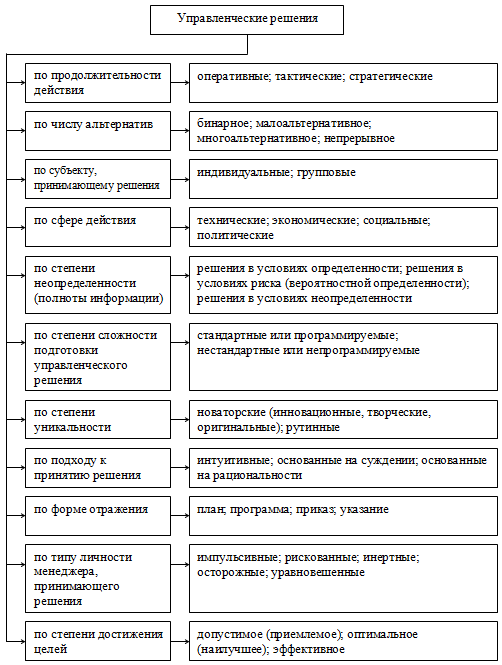

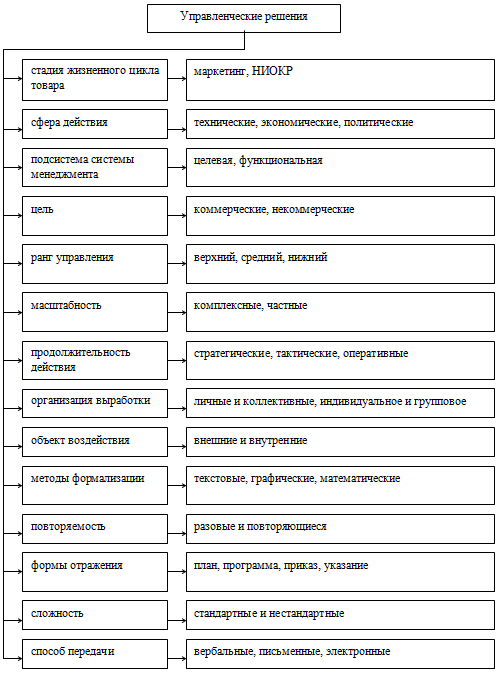

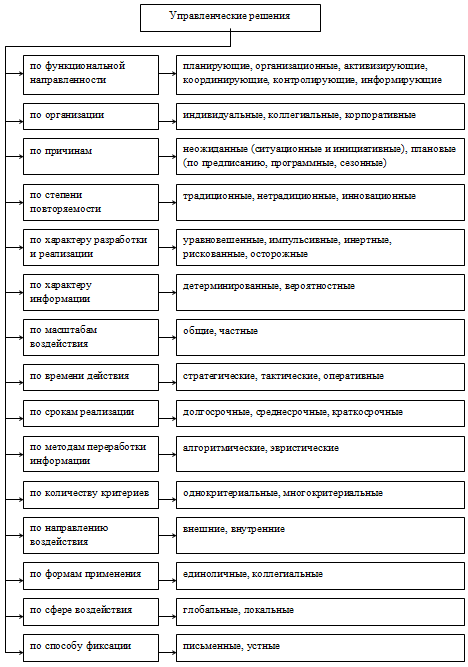

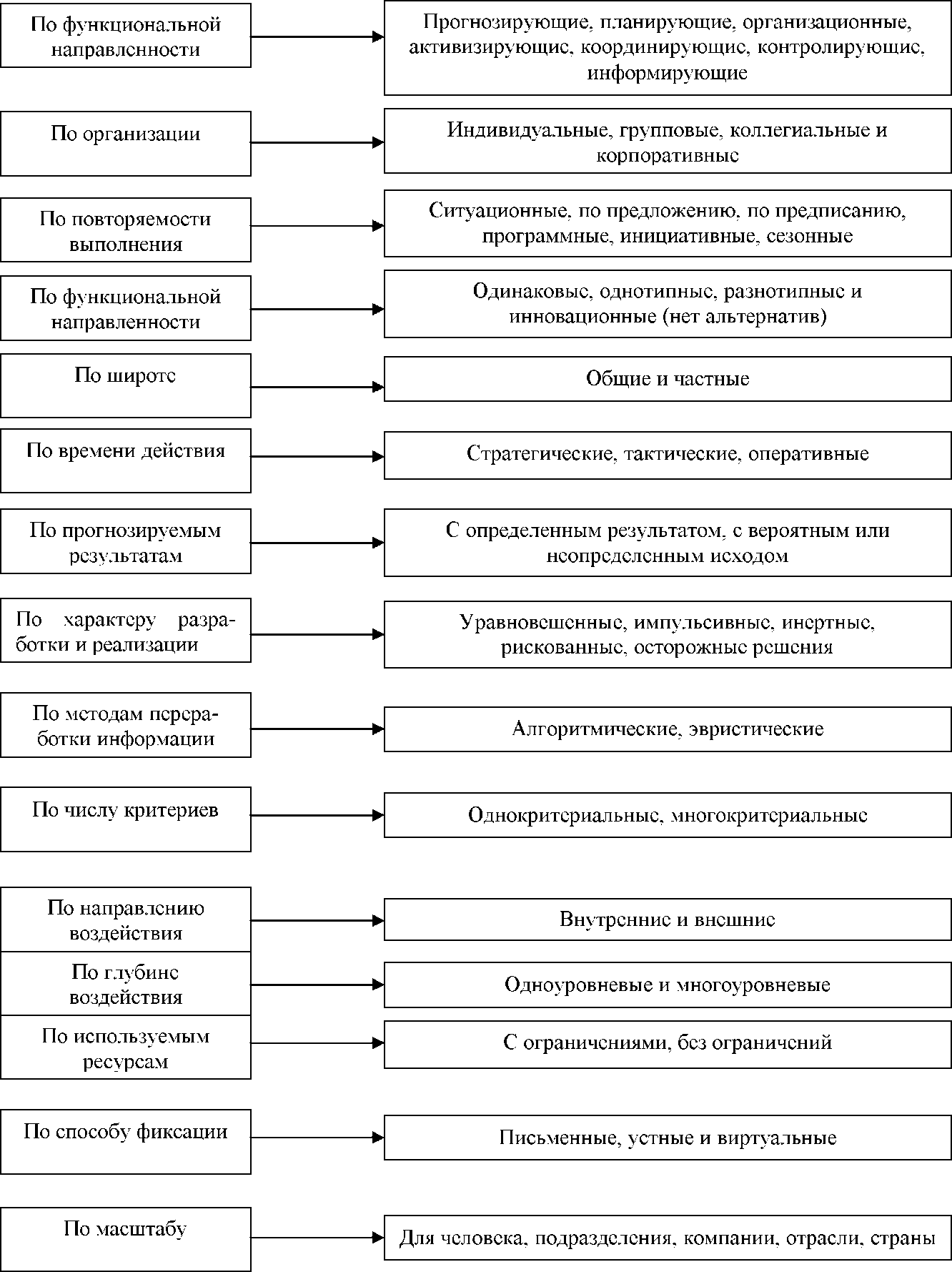

Управленческие решения многообразны. В специальной литературе авторы выделяют самые разные критерии их классификации. Так, например, классификация управленческих решений В.П. Лазарева [20] представлена в Приложении 1, Р.А. Фатхутдинова [38] – в Приложении 2. Н.В. Злобина [14] предлагает классифицировать управленческие решения по признакам, представленным в Приложении 3. С.Ш. Левина и Р.Ю. Турчаева [20] приводят классификацию управленческих решений, представленную в Приложении 4.

Управленческие решения могут приниматься различными методами. В современной литературе можно встретить различные подходы к классификации методов принятия управленческих решений. Так, например, вся совокупность методов делится на три группы:

1) методы, основанные на интуиции руководителя;

2) методы, основанные на логических суждениях, последовательных доказательствах, опирающихся на практический опыт;

3) методы, основанные на научно-практическом подходе, предполагающие использование современных электронно-вычислительных средств.

Методы принятия решений в зависимости от степени использования формальных элементов можно подразделить на:

-

- математические, которые в свою очередь подразделяются на статистические, многомерные, регрессивные и корреляционные, имитационные, детерминированные, гибридные;

- эвристические, основанные на том, что методики, принимаемые для разработки УР, не изложены в явной форме и неотделимы от лица, готовившего решение, а при разработке решения доминируют интуиция, опыт и творческий подход. К эвристическим относят методы социологических исследований и экспертные методы, метод Дельфи, метод мозгового штурма, метод коллективного блокнота и метод синектики;

- комбинированные, представляющие собой сочетание первых двух.

Классификация методов принятия и реализации управленческих решений, выстроенная на основе системной последовательности принятия решений, представлена на рис. 1.3.

Рис. 1.3. Классификация методов принятия и реализации управленческих решений

Таким образом, решения являются одной из важнейших составных частей процесса управления. Их принятие осуществляется с учетом ряда условий.

1.2. Условия, процессы и факторы принятия решений

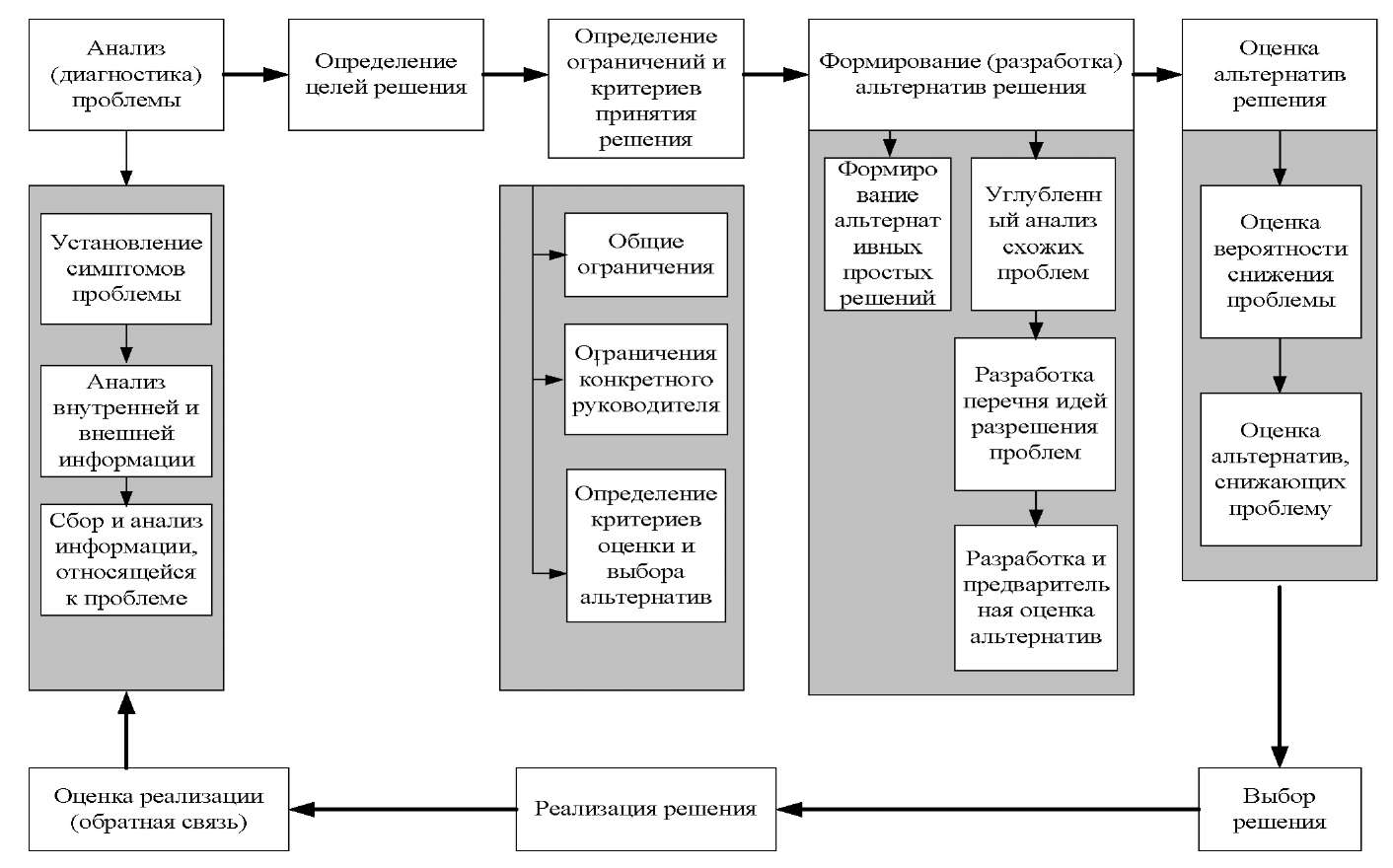

В специальной литературе разработана так называемая технологическая модель процесса разработки управленческих решений, приведенная на рис. 1.4.

На первом этапе осуществляется выявление проблемной ситуации. Проблемная ситуация – это расхождение между действительным и желаемым состоянием какой-либо управляемой системы. Проблемная ситуация выступает, с одной стороны, как совокупность целей компании, а с другой – как состояние компании и внешней среды на данный момент. Для разрешения подобной ситуации необходимо устранить возникшие проблемы посредством разработки, принятия и реализации управленческих решений. Проблемно-ориентированное управленческое решение направлено на достижение определенных целей посредством решения ряда задач, стоящих перед компанией.

Рис. 1.4. Схема разработки и реализации управленческих решений

Проблема выражает объективно возникающие в ходе деятельности организации преграды, трудности, задачи, требующие устранения и решения. Внутреннюю структуру проблемы составляют такие элементы, как предмет, объект, субъект, связи, цель решения.

Проблемы можно классифицировать по таким признакам, как степень структуризации проблемы, по содержанию, по уровню решения, по срочности решения, по назначению, по отношению к организации, по фактору предвидения, по способам решения, по времени, в зависимости от степени определенности элементов проблемы.

Жизненный цикл проблемы – это период от момента возникновения проблемы до ее разрешения. Он включает следующие стадии:

-

- стадия зарождения проблемы;

- стадия устойчивого развития;

- стадия стабилизации развития проблемы и ее устранения.

Методология исследования проблемы включает в себя: выявление противоречий, оценку проблемы, распознавание проблемы.

Можно выделить следующие пять признаков цели управленческого решения:

-

- желательность для ее инициатора (руководителя, специалиста);

- возможность выполнения в технической, экономической, социальной, экологической и других областях;

- необходимость для коллектива компании (фирмы);

- приемлемость для ближайшего окружения внешней среды;

- постоянное развитие (расширение, сокращение, повышение, удовлетворение, получение максимальной прибыли и др.).

Критерии оценки результатов управленческого решения могут быть организационными, экономическими, социальными, технологическими.

На втором этапе процесса разработки и реализации управленческого решения осуществляется поиск, сбор и обработка информации, необходимой для его принятия. Это требует выполнения следующих процедур:

-

- установление требований к информации;

- установление источников информации;

- определение каналов получения информации;

- оформление доступа к информации;

- определение перечня и вида информации;

- первичная идентификация информации;

- сбор и кодирование информации;

- проверка полноты информации;

- проверка достоверности информации;

- группировка информации;

- сравнение полученной информации с имеющейся;

- качественный анализ информации;

- селекция и фильтрация информации.

При этом необходимо учитывать основные требования к качеству информации для принятия управленческого решения:

-

- своевременность;

- достоверность (с определенной вероятностью);

- достаточность;

- надежность (с определенной степенью риска);

- комплектность системы информации (по качеству и ресурсоемкости товара, условиям по стадиям жизненного цикла товаров фирмы и конкурентов и т.д.);

- адресность;

- правовая корректность информации;

- многократность использования;

- высокая скорость сбора, обработки и передачи;

- возможность кодирования;

- актуальность информации.

На третьем этапе осуществляются разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов, отбор критериев оптимального решения, выбор и принятие наилучшего решения.

На четвертом этапе осуществляется реализация управленческого решения, которая начинается с организации его исполнения и завершается контролем за его выполнением. В процедуре организации выполнения управленческого решения выделить следующие операции:

1) оформление управленческого решения, что позволит избежать разных толкований в процессе его реализации. Виды оформления управленческих решений: бумажные документы, на электронных носителях, либо передача вербальным путем, например, устные распоряжения;

2) разработка плана и срока реализации управленческого решения.

Данная форма реализации управленческого решения в специальной литературе называется программно-целевой технологией. Для нее характерно наличие задания, формулируемого руководителем, с указанием средств, методов и сроков их выполнения. Как правило, эта технология используется для решения повторяющихся проблем с применением стандартных средств и методов.

Условия применения программно-целевой технологии:

-

- срок реализации задания не должен превышать 1 года;

- персонал численностью 1000-1500 человек;

- определенность и доступность ресурсов, необходимых для выполнения задания;

- четкое разделение труда руководителей и исполнителей;

- наличие накопленного опыта, разработанных методик и подходов.

Помимо программно-целевой технологии различают инициативно-целевую и регламентную технологии реализации управленческого решения.

Инициативно-целевая технология реализации управленческого решения подразумевает выдачу задания без указания средств и методов его реализации. Руководитель формирует цель для сотрудников, срок выполнения без указания механизма достижения. Этот тип целевой технологии рассчитан на профессионального, инициативного исполнителя.

Условия применения инициативно-целевой технологии:

-

- срок выполнения задания – до 1 месяца;

- количество работников – не более 10 человек;

- профессиональный, инициативный персонал и высокий уровень доверия со стороны руководителя;

- устойчивые неформальные отношения среди работников;

- сфера инновационных разработок.

Регламентная технология реализации управленческого решения характеризуется тем, что руководитель выдает задание с указанием средств, их возможных ограничений, ориентировочного времени выполнения, рекомендует методы. Рассматриваемая технология базируется на применении статистических методов, теории разработки решений в условиях неопределенности. Она основана на твердой уверенности руководителя в успешных результатах выполнения задания, даже если он не знает конкретных путей достижения цели.

Условия применения регламентной технологии:

-

- отсутствие четких сроков выполнения задания;

- решение разрабатывается для персонала или населения численностью не менее 10 тысяч человек;

- возможно существенное ограничение ресурсов;

- инновационный и длительный характер поставленных задач.

Инструментальными средствами реализации целевых технологий реализации управленческого решения (инициативно-целевой, программно-целевой, регламентной) являются процессорные технологии: управление по результату, основываясь на потребностях и интересах, через проведение постоянных проверок и приказов, а в исключительных случаях - на базе искусственного интеллекта, путем активации деятельности персонала и многие другие. Каждая целевая технология имеет свой набор процессорных технологий.

Таким образом, технологии разработки и реализации управленческих решений предполагают два уровня: верхний уровень – технологии целевого управления, нижний – технологии процессорного управления;

3) назначение ответственных лиц, то есть четко определяется, кто, когда и в каких условиях решает конкретные задачи и кто несет ответственность за их успешную реализацию;

4) инструктаж исполнителей. Проводится перед началом практических занятий. Предварительно руководитель составляет план выполнения работ за подчиненного. В процессе инструктажа он может предложить работнику пересказать или изложить письменно последовательность и способы выполнения поставленной задачи. Общее правило при инструктировании сообщение минимального количества информации, только для начала работ. Остальные сведения сообщаются в ходе дополнительных инструктажей по мере приближения сроков выполнения соответствующих видов работ.

На пятом этапе разработки и реализации управленческих решений осуществляется контроль их исполнения. Процесс контроля имеет три составляющие:

-

- содержательная (что выполняется в процессе контроля);

- организационная (кем и в какой последовательности осуществляется);

- технологическая (как производится).

Цель контроля – наличие соответствия решения и выполнения, безболезненное своевременное устранение возможных ошибок, ликвидация недоработок, выявление текущих отклонений от установленной программы, исполнение промежуточных задач и установленных сроков.

Технология контроля за исполнением решений должна быть достаточно простой, что обеспечивает ее экономичность и оперативность. В основе большинства систем контроля, как простых, так и автоматизированных, лежит использование карточек контроля.

Принятие управленческих решений зависит от многих факторов как внутренней, так и внешней среды, в которой функционирует хозяйствующий субъект. Эти факторы обусловлены рядом особенностей, в том числе сферой деятельности организации. Для их анализа может быть использован PEST-анализ – маркетинговый инструмент, предназначенный для выявления политических (Political), экономических (Economic), социальных (Social) и технологических (Technological) аспектов внешней среды предприятия.

Политический аспект – это в основном сфера государственного регулирования деятельности учреждения. Анализ экономического аспекта дает понимание формирования и распределения основных экономических ресурсов на государственном уровне. Социальный аспект определяет формирование спроса на продукты субъекта хозяйствования в стратегической перспективе, потребительских предпочтений населения, он определяет возможный спрос на продукт. Технологический аспект, с точки зрения устаревания производственных процессов и вытеснения их более современными, тоже весьма важен, так у любой организацией есть угроза утери своего продукта по означенным причинам.

PEST-анализ вполне может быть рассмотрен как вариант системного анализа, так как все относящиеся к вышеуказанным аспектам факторы обычно переплетены и характеризуют различные иерархические уровни общественной системы. Каждый из них влияет на специфику принятия конкретных управленческих решений организации.

Из всего вышесказанного можно сделать вывод, что весь процесс управления представляет собой непрерывную цепь решений разной сложности и важности, различающихся по своему характеру, продолжительности влияния, затрагиваемым уровням и выполняемым функциям. Разработка эффективных управленческих решений – основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-экономических отношений в организации, создания положительного имиджа фирмы и др.

Глава 2. Анализ принятия решений в процессе управления Государственного учреждения Тульской области "Издательский дом "Пресса 71"

2.1. Анализ факторов внешней среды, оказывающих влияние на процесс принятия решений ГУ ТО "Издательский дом "Пресса 71"

Государственное учреждение Тульской области "Издательский дом "Пресса 71" создано 1 августа 2012 г. в соответствии с Гражданским кодексом РФ, Федеральным законом от 03.11.2006 г. № 174-ФЗ "Об автономных учреждениях", Законом РФ от 27.12.1991 г. № 2124-1 "О средствах массовой информации", постановлением правительства Тульской области от 10.05.2012 г. № 192 "О реорганизации отдельных государственных учреждений Тульской области".

Основным видом деятельности ГУ ТО "Издательский дом "Пресса 71" является издательская деятельность, в том числе производство и выпуск печатных средств массовой информации и сетевых изданий в информационно-телекоммуникационной сети Интернет в соответствии с примерной тематикой, заявленной при их регистрации, а также иной печатной продукции. Учреждение осуществляет следующие виды деятельности:

-

- координацию производства, выпуска и распространения газет и их сетевых изданий в информационно-телекоммуникационной сети Интернет;

- организацию и координацию деятельности ГУ ТО "Издательский дом "Пресса 71" и филиалов, в том числе журналистской, маркетинговой, рекламной и иной, не запрещенной требованиями действующего законодательства Российской Федерации;

- участие в работе российских и международных организаций по вопросам деятельности газет;

- оказание государственных услуг в соответствии с государственным заданием учредителя;

- производство сувенирной продукции, а также иной продукции, созданной с целью популяризации Тульского края среди населения Российской Федерации;

- организацию и проведение выставок, семинаров, конференций, форумов;

- рекламную деятельность.

Названные виды деятельности ГУ ТО "Издательский дом "Пресса 71" осуществляет с использованием производственного оборудования:

- ризограф с высокой скоростью печати, возможностью масштабирования и дизайнерским планшетом, высоким качеством печати, простотой обслуживания и достаточно большим сроком службы;

- копировальный аппарат формата А3 с высокой скоростью печати и возможностью масштабирования, а также высоким сроком службы фотобарабана и тонера;

- лазерный принтер формата А3 с высокой скоростью печати и долгим сроком службы фотобарабана и тонер-картриджа;

- компьютеры с минимальной оперативной памятью 32 Mb;

- сканер формата 216х279 мм с масштабированием до 200 %, возможностью прямой передачи изображения в принтер и полноцветным сканированием за один проход;

- термопереплетный аппарат.

Производственный процесс ГУ ТО "Издательский дом "Пресса 71" схематично отображен в Приложении 5. Он разбивается на несколько этапов:

1. Получение заказа.

2. Разработка и сохранение полноцветного документа в электронном виде (получение его от заказчика в электронном виде).

3. Печать сигнального (единичного) экземпляра и, если необходимо, согласование его с заказчиком.

4. Печать тиража.

5. Послепечатная обработка продукции (ламинирование, фальцовка, биговка, подрезка, высечка).

6. Упаковка заказа и передача его заказчику.

Деятельность ГУ ТО "Издательский дом "Пресса 71" протекает в окружении других экономических субъектов, под влиянием складывающихся между ними отношений в постоянно меняющихся рыночных условиях. Понятие маркетинговой среды как совокупности этих отношений, во многом определяющих характер деятельности учреждения, определяет сущность его управленческих решений.

Маркетинговая среда – это общность активных субъектов и сил, внешне воздействующих на возможности руководства предприятия по созданию долговременных отношений успешного сотрудничества с целевыми клиентами, не поддающаяся контролю организации, поэтому определяющая управленческие решения.

Проведем анализ маркетинговой среды ГУ ТО "Издательский дом "Пресса 71". Он делится на анализ макро- и микросреды.

Макросреда не носит в большинстве случаев индивидуального характера применительно к отдельно взятому субъекту хозяйствования. Каждый субъект испытывает ее влияние как данность. Однако ее анализ необходим для изучения окружения, в котором также функционируют и конкуренты.

В п. 1.2 были рассмотрены PEST-факторы внешней среды, оказывающие влияние на процесс принятия управленческих решений. Рассмотрим их влияние на ГУ ТО "Издательский дом "Пресса 71", для чего используем таблицу 2.1. Оценка производится по параметрам: важность для отрасли (по шкале 3 – большая, 2 – умеренная, 1 – слабая); влияние на организацию (3 – сильное, 2 – умеренное, 1 – слабое, 0 – отсутствие влияния); направленность влияния (+1 – позитивное, -1 – негативное). Далее все три оценки перемножаются.

Таблица 2.1

Обобщение результатов оценки факторов внешней среды

ГУ ТО "Издательский дом "Пресса 71"

|

Факторы |

Важность для отрасли, Х |

Влияние на организацию, Y |

Направленность влияния, Z |

Степень важности S=X*Y*Z |

||

|

Политические |

||||||

|

2 1 0 |

2 1 0 |

-1 1 +1 |

-4 1 0 |

||

|

Итого: |

-3 |

|||||

|

Экономические |

||||||

|

2 2 2 2 3 |

2 2 3 3 3 |

+1 +1 +1 -1 +1 |

4 4 6 -6 9 |

||

|

Итого: |

17 |

|||||

|

Социальные |

||||||

|

2 2 2 |

1 1 1 |

-1 +1 +1 |

-2 2 2 |

||

|

Итого: |

2 |

|||||

|

Технологические |

||||||

|

3 3 |

3 3 |

+1 +1 |

9 9 |

||

|

Итого: |

18 |

|||||

Как следует из данных, представленных в табл. 2.1, наибольшее положительное влияние на ГУ ТО "Издательский дом "Пресса 71" оказывают технологические и экономические факторы, отрицательное – политические факторы. Воздействие социальных факторов по сравнению с прочими можно считать нейтральным.

Рассмотрим состояние конкурентной среды учреждения.

Конкуренция – это процесс управления субъектом своими активами для обеспечения преимущества в борьбе с конкурентами за рыночные ресурсы, позволяющие удовлетворять объективные или субъективные потребности в рамках законодательства либо в естественных условиях.

В Тульской области действуют множество типографий, предлагающих свои услуги населению и организациям. Типографии бывают разных типов: большие или маленькие, универсальные или узконаправленные на определенные виды работ по изготовлению печатной продукции.

Анализ рынка полиграфических услуг Тульской области представлен в табл. 2.2. Из таблицы следует, что влияние государства на растущий рынок является государства, рынок чисто конкурентный.

Таблица 2.2

Анализ рынка полиграфических услуг Тульской области

Рассмотрим факторы микросреды, влияющие на деятельность ГУ ТО "Издательский дом "Пресса 71":

1. Нестабильность поставок сырья и материалов.

2. Потеря существующих связей с заказчиками.

3. Неудовлетворенность заказчика качеством продукции.

4. Негативное отношение целевой аудитории.

Для снижения негативного влияния указанных факторов можно сделать следующее:

1. Создавать запасы сырья и материалов, искать и налаживать отношения с новыми поставщиками.

2. Вести постоянный поиск новых контактов.

3. Осуществлять постоянный контроль качества продукции.

2.2. SWOT-анализ ГУ ТО "Издательский дом "Пресса 71"

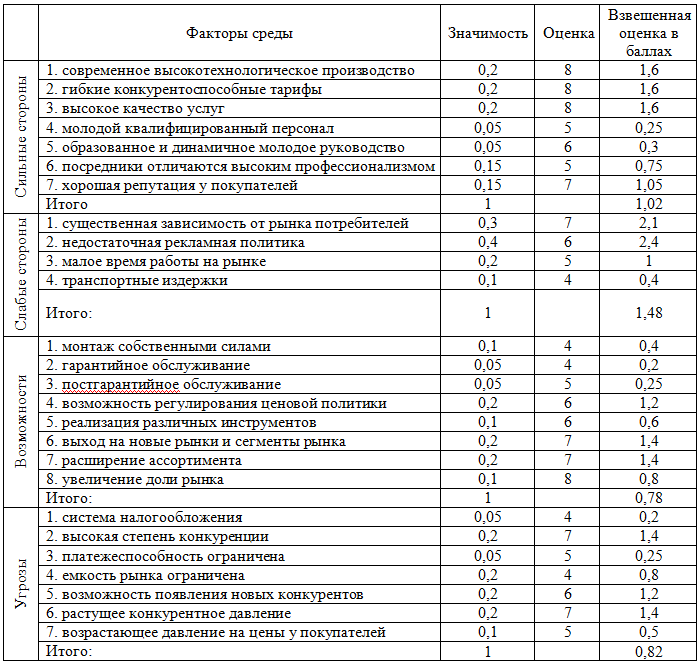

Анализ макро- и микросреды позволяет провести SWOT-анализ ГУ ТО "Издательский дом "Пресса 71", который дает возможность выявить причины эффективной или неэффективной деятельности компании во внешнем рыночном окружении. SWOT–анализ позволяет определить сильные и слабые стороны деятельности предприятия, потенциальные внешние угрозы и благоприятные возможности, а также дать их оценку по отношению к стратегически важным конкурентам. Сильные стороны ("Strengths") – это превосходящие возможности конкурентов способности и ресурсы компании, существенно влияющие на возможности реализации ее стратегии. Слабые стороны ("Weaknesses") – это способности и ресурсы компании, по которым она уступает конкурентам. Возможности ("Opportunities") являются теми факторами внешней среды, которые могут быть использованы компанией при реализации ее стратегии. Угрозы ("Threats") же являются возможными препятствующими условиями, мешающими компании реализовывать свою стратегию.

На основании данных вторичных источников и экспертных заключений составим расчетную матрицу SWOT-анализа ГУ ТО "Издательский дом "Пресса 71", показывающую слабые и сильные стороны учреждения, а также перечень возможностей и угроз на рынке. Использование SWOT-анализа для выбора оптимального пути развития бизнеса позволяет избежать большинства опасностей и максимально эффективно использовать имеющиеся в распоряжении предприятия ресурсы. Каждое составляющее SWOT рассматривается на основе установленных параметров и оценивается в баллах от 1 до 10.

Выберем из перечня наиболее важные стороны учреждения и занесем их в матрицу SWOT-анализа (табл. 2.3).

Как следует из табл. 2.3, наиболее сильными сторонами ГУ ТО "Издательский дом "Пресса 71" являются наличие современного высокотехнологического производства, гибкие конкурентоспособные тарифы и высокое качество услуг. Слабой стороной учреждения является недостаточная рекламная политика. Возможности учреждения заключаются в расширении ассортимента и выходе на новые сегменты рынка, однако здесь его подстерегают такие угрозы, как высокая степень конкуренции со стороны действующих предприятий того же профиля и возможность появления новых конкурентов.

Определим относительную силу С составляющих SWOT:

Cs = 1,02 / (1,02 + 1,48 + 0,78 + 0,82) = 0,249;

Cw = 1,48 / 4,10 = 0,360;

Co = 0,78 / 4,10 = 0,191;

Ct = 0,82 / 4,10 = 0,200.

Максимальное значение силы определяется в параметре "Слабые стороны". Это говорит о том, что игнорирование учреждением таких слабых сторон, как недостаточная рекламная политика и существенная зависимость от рынка потребителей окажет наиболее существенное влияние на его деятельность.

Таблица 2.3

Расчетная матрица SWOT-анализа ГУ ТО "Издательский дом "Пресса 71"

Для сопоставления возможностей ГУ ТО "Издательский дом "Пресса 71" условиям рынка применим перекрестную матрицу SWOT-анализа (табл. 2.4).

Таблица 2.4

Перекрестная матрица SWOT-анализа ГУ ТО "Издательский дом "Пресса 71"

Как следует из табл. 2.4, учреждению необходимо предпринимать меры, направленные одновременно на устранение своих слабых сторон и противостояние угрозам.

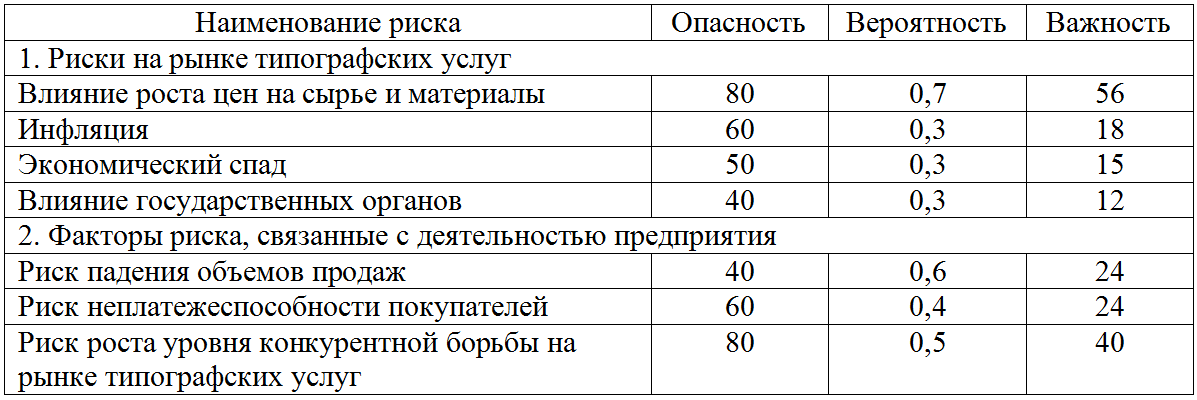

Рассмотрим основные возможности риска ГУ ТО "Издательский дом "Пресса 71" (табл. 2.5). Приведенные расчеты показывают, что наибольшую опасность для деятельности учреждения представляет риск влияния роста цен на сырье и материалы. Также значительными рисками являются риск роста уровня конкурентной борьбы на рынке типографских услуг, риск падения объемов продаж, риск неплатежеспособности покупателей.

Таблица 2.5

Возможные риски деятельности ГУ ТО "Издательский дом "Пресса 71"

Рассмотрим влияние выявленных факторов на систему принятия решений учреждения.

2.2. Исследование системы принятия решений в Государственном учреждении Тульской области "Издательский дом "Пресса 71"

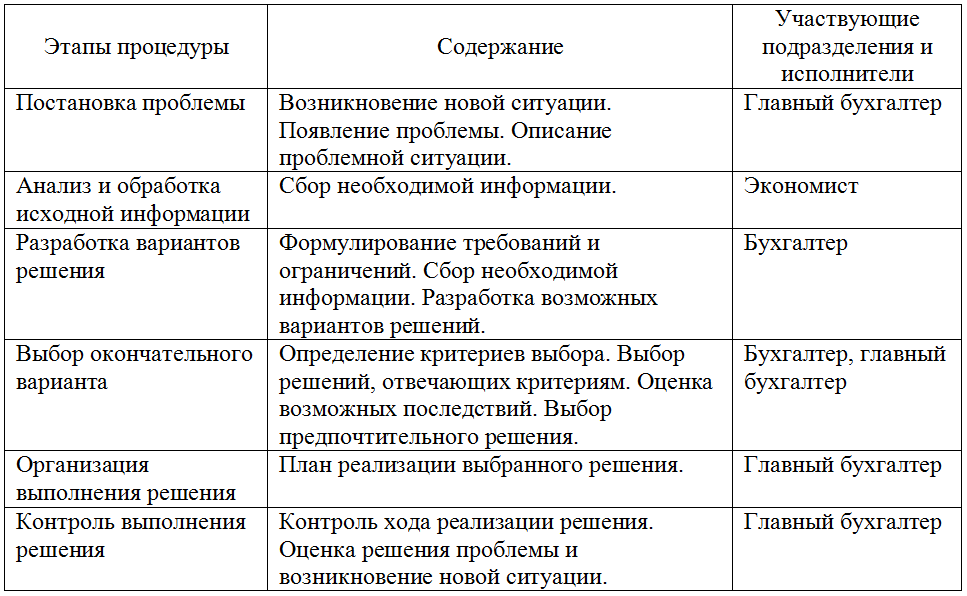

Анализ процесса принятия решений в ГУ ТО "Издательский дом "Пресса 71" проведем на примере такого структурного подразделения, как бухгалтерия. Бухгалтерия является самостоятельным структурным подразделением, которое создается и ликвидируется приказом генерального директора. Ее возглавляет главный бухгалтер, который административно подчинен генеральному директору.

Согласно штатному расписанию учреждения, в данном подразделении работают следующие должностные лица: главный бухгалтер, бухгалтеры и экономисты. Проведем анализ процессов принятия решения в данном подразделении, разработав процедуру подготовки, принятия и реализации управленческого решения в бухгалтерии и соотнеся ее с перечнем имеющихся исполнителей и руководителей, занятых в подготовке и утверждении управленческих решений (табл. 2.6).

Таблица 2.6

Схема принятия решения в бухгалтерии ГУ ТО "Издательский дом

"Пресса 71"

При этом для реализации управленческих решений необходимы такие документы, как отчеты за прошлый период (1), текущая нормативно-справочная информация (2), инструкции по составлению отчетов (4), и, соответственно, получаемый отчет (5).

Для построения схем действующих процедур принятия решений выберем такие управленческие решения, как утверждение финансового плана, квартального баланса, годового баланса, учет плана поставок и утверждение сметы расходов. Построим схему действующей процедуры принятия решения "Утверждение финансового плана" (рис. 2.1) и выполним описание процедур (табл. 2.7).

Аналогичным образом составим схемы действующих процедур принятия прочих решений (Приложения 6-9) и выполним описание процедур (Приложения 10-13).

Как следует из приведенных схем и таблиц, слабыми сторонами системы принятия решений в ГУ ТО "Издательский дом "Пресса 71" являются слабая координация, несогласованность, большая сложность и одновременно непроработанность процессов принятия решений. Эти факторы приводят к неоправданному дублированию работ, выполняемых разными подразделениями, что в свою очередь влечет невыполнение работ или срыв их сроков, утрату или искажение информации, передаваемой подразделениями, размыванию границ ответственности и прочим дефектам производственного процесса.

На основании составленных схем действующих процедур принятия решений и описания процедур можно сказать, что, по-видимому, данная проблема возникла потому, что бухгалтерия как подразделение ГУ ТО "Издательский дом "Пресса 71" не имеет конкретного подхода к принятию решений. С одной стороны ответственность по принятию решений передается на низкий управленческий уровень (экономисты и бухгалтеры), предполагая тем самым применение децентрализованного подхода. При этом учреждение должно предохранять главных менеджеров (в данном случае главного бухгалтера) от возможности увязнуть в мелких деталях операций.

С другой стороны, так или иначе большое число решений принимается главным бухгалтером (конечное согласование и конечное подтверждение отчетов). Это является характерным признаком централизованного подхода, где как можно большее количество решений принимается главным управлением.

2

3

1

Составление финансового плана

Экономист

4

2

1

3

Согласование финансового плана

Бухгалтер

Конечное согласование финансового плана

3

4

2

1

Главный

бухгалтер

Утверждение финансового плана

3

4

2

1

Оформление финансового плана

3

4

2

1

4

Главный

бухгалтер

4

4

4

Экономист

1

Главный

Конечное утверждение финансового плана

2

бухгалтер

4

3

Финансовый план (по назначению)

4

Рис. 2.1. Схема действующей процедуры утверждения финансового плана в ГУ ТО "Издательский дом "Пресса 71"

Таблица 2.7

Описание действующей процедуры "Утверждение финансового плана" в ГУ ТО "Издательский дом "Пресса 71"

|

№ п/п |

Наименование этапов |

Документы |

Исполнители |

|

1 |

Составление финансового плана |

Экономист |

|

|

1.1 |

Принять |

2 |

-//- |

|

1.2 |

Извлечь из архива |

1,3 |

-//- |

|

1.3 |

Обработать |

1, 2, 3 |

-//- |

|

1.4 |

Получить |

4 |

-//- |

|

1.5 |

Передать на согласование |

1, 2, 3, 4 |

-//- |

|

2 |

Согласование финансового плана |

Бухгалтер |

|

|

2.1 |

Принять |

1, 2, 3, 4 |

-//- |

|

2.2 |

Проверить |

4 |

-//- |

|

2.3 |

Завизировать |

4 |

-//- |

|

2.4 |

Передать на утверждение |

4 |

-//- |

|

3 |

Конечное согласование финансового плана |

Главный бухгалтер |

|

|

3.1 |

Принять |

4 |

-//- |

|

3.2 |

Проверить |

4 |

-//- |

|

4 |

Утверждение финансового плана |

Главный бухгалтер |

|

|

4.1 |

Принять |

4 |

-//- |

|

4.2 |

Утвердить |

4 |

-//- |

|

4.3 |

Передать на оформление |

4 |

-//- |

|

5 |

Оформление финансового плана |

4 |

Экономист |

|

5.1 |

Принять |

1, 2, 3, 4 |

-//- |

|

5.2 |

Отправить в архив |

1, 2, 3, 4 |

-//- |

|

5.3 |

Передать на конечное утверждение |

4 |

-//- |

|

6 |

Конечное утверждение финансового плана |

Главный бухгалтер |

|

|

6.1 |

Принять |

4 |

-//- |

|

6.2 |

Проверить |

4 |

-//- |

|

6.3 |

Отправить по назначению |

4 |

-//- |

В результате подобного "смешенного подхода" в действующей процедуре принятия решений возникают повторные "лишние" пункты, которые усложняют процесс принятия решений и, соответственно, процесс управления. Несомненно, данная система требует усовершенствования.

Глава 3. Совершенствование принятия решений в системе управления Государственного учреждения Тульской области "Издательский дом "Пресса 71"

3.1. Совершенствование системы принятия решений с помощью методов организационного проектирования

Главным определяющим фактором эффективности управления как основополагающего и всеобъемлющего производственного процесса является качество. Обуславливающие это свойство факторы достаточно разнообразны и имеют , экономический, организационный, психологический и методологический характер. Степень влияния каждого из них различна в зависимости от уровня решения в иерархии, сферы деятельности и специфики организации, характера устраняемой проблемы и т.п.

Как показал проведенный анализ, невысокое качество управленческих решений ГУ ТО "Издательский дом "Пресса 71" обусловлено негативным влиянием организационных причин:

1) ненадежностью информации, плохой организацией коммуникаций, помехами, возникающими в ходе прохождения информации в процессе производства. Необходимо подчеркнуть, что рост числа иерархических уровней в любой организации негативно влияет на подготовку решений за счет дополнительного искажения и запаздывания информации;

2) низкой исполнительской дисциплиной, из-за чего примерно 30 процентов управленческих решений не достигают своих адресатов, что приводит к некачественному выполнению работ, срыву сроков, а иногда и их полной бессмысленности. Но в этом не всегда виновны только исполнители. Низкая дисциплина в ГУ ТО "Издательский дом "Пресса 71" существует по таким причинам, как отсутствие работающих механизмов согласования решений, реальной оценки сроков исполнения, конкретизации производственных решений, т.е. отсутствие понимания, кем, как и какими средствами, в какие сроки и т.д. должны выполняться работы;

3) количеством принимаемых решений. Число решений, принимаемых в ГУ ТО "Издательский дом "Пресса 71", неоправданно большое, это не вызывает у исполнителей ощущения их необходимости и обоснованности, что снижает мотивацию при их выполнении;

4) низким уровнем регламентированности подготовки и принятия решений. Несмотря на то, что большая часть решений, принимаемых в ГУ ТО "Издательский дом "Пресса 71", – это типовые и часто применяемые решения, нет технологий и регламентов их подготовки и принятия;

5) отсутствием баланса интересов различных иерархических уровней, согласовывающих управленческое решение;

6) несовершенной формой цепочки «оформление – передача – контроль исполнения». Несколько уровней управления и контроля подразделений усложняют осуществление функции планирования и отслеживания. План, который глобально выглядит четким и полным, расплывается при детализации на низших уровнях. Чем больше задействовано уровней управления и участников процесса функция контроля, тем труднее осуществлять его на практике.

В качестве вариантов совершенствования функционирования ГУ ТО "Издательский дом "Пресса 71" можно рассмотреть, с одной стороны, оптимизацию организационной структуры, с другой – регламентированных бизнес-процессов. Первое позволит улучшить управляемость объекта, установить более четкую специализацию подразделений, создать предпосылки для формирования вертикальных и горизонтальных коммуникаций. Целью второго направления фактически является повышение эффективности деятельности организации в целом по сумме продуктивной работы ее крупных подразделений, компонуемых по видам процессов, в которых они участвуют.

Для реализации первого направления – улучшения организационной структуры – ГУ ТО "Издательский дом "Пресса 71" предлагается использовать организационное проектирование. В качестве функции организации оно состоит в создании такой системы управляемых элементов и отношений, при внедрении которой возникает организационное целое, обладающее свойствами высокой надежности, устойчивости и экономичности. Для удовлетворения этих требований в процессе проектирования должна быть определена необходимая пропорциональность элементов системы, осуществлена их пространственная ориентация, регламентирована функция во времени, выработаны наиболее рациональные варианты связей и взаимодействия.

Для того, чтобы применить организационное проектирование в ГУ ТО "Издательский дом "Пресса 71", необходимо выявить цели и функции системы управления предприятия.

Все цели, реализуемые системой управления ГУ ТО "Издательский дом "Пресса 71", сведем в табл. 3.1.

Таблица 3.1

Виды целей ГУ ТО "Издательский дом "Пресса 71"

|

№ цели |

Формулировка целей |

Обеспечиваемые цели |

|

1. |

Получение максимальной прибыли |

4, 7, 10, 11 |

|

2. |

Повышение эффективности производства |

3, 4, 8, 9 |

|

3. |

Повышение качества продукции |

4 |

|

4. |

Увеличение объема производства |

8, 7 |

|

5. |

Разработка новых видов продукции |

6 |

|

6. |

Обеспечение ритмичности производства |

4, 9 |

|

7. |

Увеличение числа потенциальных покупателей |

3, 4, 5 |

|

8. |

Повышение рентабельности продукции |

2, 4, 9 |

|

9. |

Обеспечение расчета оперативных данных |

4 |

|

10. |

Обеспечение своевременной оплаты за отгруженную продукцию |

3, 8 |

|

11. |

Сохранение количества точек реализации готовой продукции |

3, 5 |

На основании таблицы 3.1 строится неупорядоченный граф целей (рис. 3.1). Граф – множество вершин и набор неупорядоченных и упорядоченных пар вершин, т.е. взаимосвязанная сеть исследуемых параметров.

- событие (цель, функция и т.д.), - связь между двумя параметрами.

Рис. 3.1. Неупорядоченный граф целей ГУ ТО "Издательский дом

"Пресса 71"

Далее по данным таблицы 3.1 и неупорядоченного графа целей, используя метод попарного сравнения, строим матрицу Ф0 "Цели-Цели" (табл. 3.2).

Таблица 3.2

Матрица Ф0 "Цели - Цели"

|

Номер целей |

Выявленные цели |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1 |

0 |

1 |

1 |

1 |

1 |

||||||

|

2 |

0 |

1 |

1 |

1 |

1 |

||||||

|

3 |

0 |

1 |

|||||||||

|

4 |

0 |

1 |

1 |

||||||||

|

5 |

0 |

1 |

|||||||||

|

6 |

1 |

0 |

1 |

||||||||

|

7 |

1 |

1 |

1 |

0 |

|||||||

|

8 |

1 |

1 |

0 |

1 |

|||||||

|

9 |

1 |

0 |

|||||||||

|

10 |

1 |

1 |

0 |

||||||||

|

11 |

1 |

1 |

0 |

||||||||

|

Итого |

0 |

1 |

4 |

7 |

2 |

1 |

2 |

3 |

3 |

1 |

1 |

На основании анализа матрицы Ф0 можно разделить все цели на три иерархических уровня: 1 уровень - 4; 2 уровень - 3, 8, 9; 3 уровень -1, 2, 5, 6, 7, 10, 11. Построим упорядоченный граф целей (рис. 3.2).

I уровень

II уровень

III уровень

Рис. 3.2. Упорядоченный граф целей ГУ ТО "Издательский дом "Пресса 71"

Аналогично целям, функции, выполняемые элементами системы управления ГУ ТО "Издательский дом "Пресса 71", сведем в табл. 3.3.

Таблица 3.3

Функции системы управления ГУ ТО "Издательский дом "Пресса 71"

|

№ п/п |

Наименование функции |

|

1 |

2 |

|

1. |

Разработка прогнозов объемов производства в натуральном и стоимостном выражении |

|

2. |

Разработка мероприятий по эффективному использованию производственных мощностей, основных и оборотных фондов, материальных и трудовых ресурсов |

|

3. |

Анализ хозяйственной деятельности предприятия по выполнению годовых технико-экономических показателей |

|

4. |

Контроль правильности производимых расчетов экономической эффективности от внедрения рацпредложений |

|

5. |

Разработка свободно-отпускных и розничных цен на производимую продукцию |

|

6. |

Составление статистической отчетности |

|

7. |

Компьютеризация учета |

Окончание таблицы 3.3

|

1 |

2 |

|

8. |

Анализ деятельности предприятия в целом |

|

9. |

Контроль за наличием всего вырабатываемого ассортимента |

|

10. |

Заключение договоров с покупателями |

|

11. |

Ежедневный учет движения продукции |

|

12. |

Контроль за содержанием в хорошем санитарном состоянии рабочих мест |

|

13. |

Разработка нормативов запасов сырья |

|

14. |

Расчет потребности в транспорте, таре и рабочей силе для отгрузки продукции |

|

15. |

Учет выполнения заказов по районам |

|

16. |

Расчет загрузки оборудования |

|

17. |

Составление сведений о браке |

|

18. |

Учет товарно-материальных ценностей |

|

19. |

Разработка лимитов на отпуск материальных ресурсов подразделениям предприятия |

|

20. |

Анализ состояния нормирования и степени обоснованности и напряженности норм |

|

21. |

Контроль за выполнением финансовых показателей |

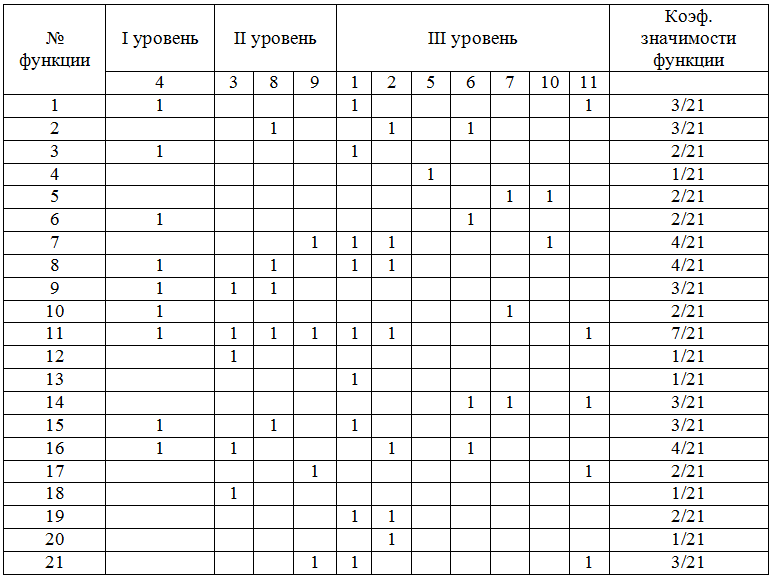

На основании данных табл. 3.1, 3.3 и рис. 3.1 составим матрицу Ф1 "Цели - Функции" (таблица 3.4).

Таблица 3.4

Матрица Ф1 "Цели - Функции"

По коэффициенту значимости функции следует, какие функции необходимо выполнять в первую, во вторую и в третью очередь. Поэтому на основании анализа матрицы Ф1 по коэффициенту значимости функции разделим все функции на три уровня: 1 уровень - 11; 2 уровень - 1, 2, 7, 8, 9, 14, 15, 16, 21; 3 уровень - 3, 4, 5, 6, 10, 12, 13, 17, 18, 19, 20.

Построим упорядоченный граф функций (рис. 3.3).

III ур.

II ур.

I уровень

Рис. 3.3. Упорядоченный граф функций

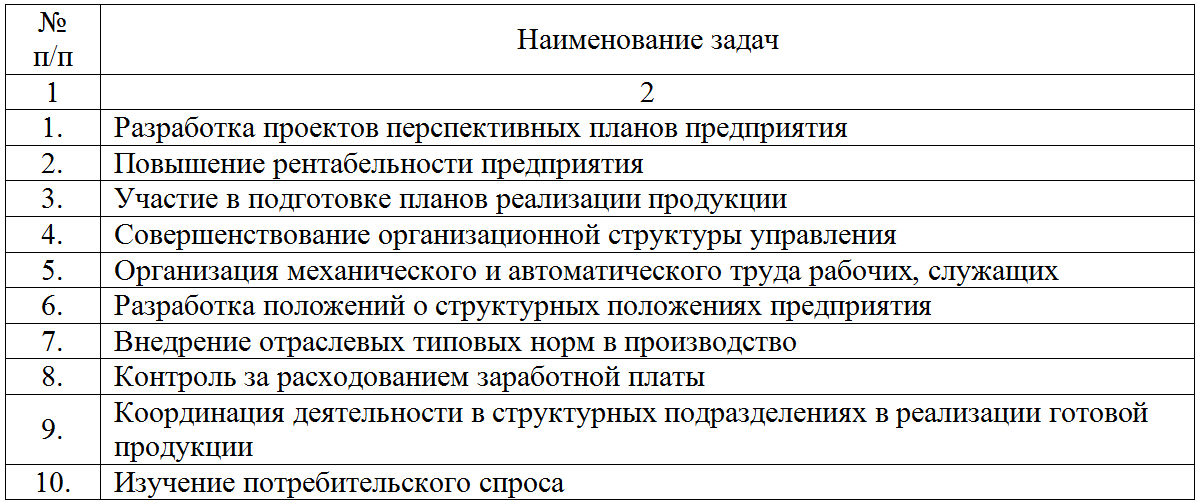

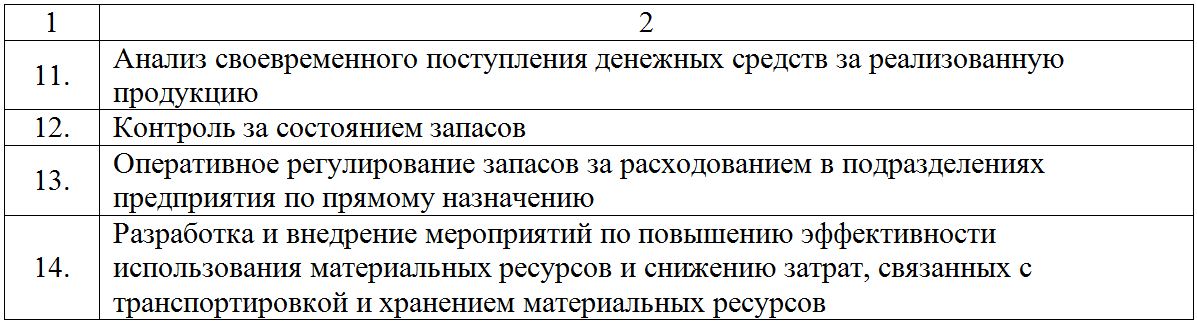

Выполнение перечисленных функций обуславливает решение выполнить ряда задач, названия которых приведены в табл. 3.5.

Таблица 3.5

Задачи ГУ ТО "Издательский дом "Пресса 71"

Окончание таблицы 3.5

На основании табл. 3.3 и 3.5 составляем матрицу Ф2 "Функции - Задачи" (табл. 3.6).

Таблица 3.6

Матрица Ф2 "Функции - Задачи"

|

№ задачи |

Функции |

Коэф. важности задачи, Хi |

||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

||

|

1 |

1 |

1 |

1 |

3/21 |

||||||||||||||||||

|

2 |

1 |

1 |

1 |

1 |

4/21 |

|||||||||||||||||

|

3 |

1 |

1 |

1 |

1 |

1 |

1 |

6/21 |

|||||||||||||||

|

4 |

1 |

1/21 |

||||||||||||||||||||

|

5 |

1 |

1 |

1 |

1 |

4/21 |

|||||||||||||||||

|

6 |

1 |

1 |

1 |

1 |

4/21 |

|||||||||||||||||

|

7 |

1 |

1 |

1 |

1 |

4/21 |

|||||||||||||||||

|

8 |

1 |

1 |

1 |

3/21 |

||||||||||||||||||

|

9 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

9/21 |

||||||||||||

|

10 |

1 |

1 |

1 |

1 |

1 |

1 |

6/21 |

|||||||||||||||

|

11 |

1 |

1 |

1 |

3/21 |

||||||||||||||||||

|

12 |

1 |

1 |

1 |

1 |

4/21 |

|||||||||||||||||

|

13 |

1 |

1 |

1 |

1 |

4/21 |

|||||||||||||||||

|

14 |

1 |

1 |

1 |

1 |

1 |

5/21 |

||||||||||||||||

Из матрицы Ф2 видно, что решение задачи 9 необходимо для выполнения наибольшего числа функций и, следовательно, она является наиболее важной в данном комплексе задач.

Все задачи можно разделить на 3 иерархических уровня:

1 уровень - 9;

2 уровень - 3, 10, 14;

3 уровень - 1, 2, 4, 5, 6, 7, 8, 11, 12, 13;

Для окончательного взвешивания всех целей и задач построим матрицу Ф3 "Цели - Задачи" (табл. 3.7).

Таблица 3.7

Матрица Ф3 "Цели - Задачи"

|

№ цели |

Задачи |

Коэф. значимости цели, Zi |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

||

|

1 |

1 |

1 |

1 |

3/14 |

|||||||||||

|

2 |

1 |

1 |

1 |

3/14 |

|||||||||||

|

3 |

1 |

1 |

1 |

1 |

4/14 |

||||||||||

|

4 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

8/14 |

||||||

|

5 |

1 |

1 |

2/14 |

||||||||||||

|

6 |

1 |

1 |

1 |

3/14 |

|||||||||||

|

7 |

1 |

1 |

2/14 |

||||||||||||

|

8 |

1 |

1 |

1 |

1 |

4/14 |

||||||||||

|

9 |

1 |

1 |

1 |

1 |

4/14 |

||||||||||

|

10 |

1 |

1 |

1 |

3/14 |

|||||||||||

|

11 |

1 |

1 |

2/14 |

||||||||||||

Оценка |

1 |

4 |

5 |

2 |

2 |

2 |

2 |

1 |

6 |

5 |

1 |

1 |

1 |

5 |

|

На основании сравнения матриц Ф0, Ф2 и Ф3 можно сделать выводы:

1. Все цели, поставленные в системе управления ГУ ТО "Издательский дом "Пресса 71", можно распределить по трем иерархическим уровням: 1 уровень - 4; 2 уровень - 3, 8, 9; 3 уровень - 1, 2, 5, 6, 7, 10, 11.

2. Весь комплекс задач системы управления ГУ ТО "Издательский дом "Пресса 71" можно распределить по трем иерархическим уровням: 1 уровень - 9; 2 уровень - 3, 10, 14; 3 уровень - 1, 2, 4, 5, 6, 7, 8, 11, 12, 13.

Распределим функции по элементам системы управления с помощью рис. 3.4.

Проведем оценку относительной важности всех функций, выполняемых системой управления предприятия, а затем определим относительную стоимость каждой функции. Результаты расчетов поместим в матрицу (таблица 3.8).

Э2

F1, F2, F3, F4

Э3

F5, F6, F9, F11, F18

Э4

F16, F20

Э5

F12, F16

Э6

F1, F3, F8, F10

Э7

F14

Э8

F15, F17

Э9

F2, F18

Э10

F19

Э11

F13, F18

Э1

F1, F2, F3, F7, F8, F21

Эi - обозначение элементов организационной структуры;

Fi - обозначение выполняемых функций;

Э1 - генеральный директор;

Э2 - исполнительный директор по экономике и маркетингу;

Э3 - начальник планового отдела;

Э4 - исполнительный директор по производству;

Э5 - начальник отдела ООТиЗ;

Э6 - начальник отдела сбыта;

Э7 - диспетчер;

Э8 - экономист по сбыту;

Э9 - начальник отдела снабжения;

Э10 - экономист по снабжению;

Э11 - товаровед.

Рис. 3.4. Распределение функций по элементам управления

В соответствующих клетках таблицы 3.8 указываются трудоемкость выполнения (в часах) и себестоимость (в рублях) каждой функции. После этого рассчитаем коэффициенты относительной трудоемкости и относительной себестоимости, исходя из того, что в месяце 21 рабочий день по 8 часов, используя следующую формулу:

Таблица 3.8

Матрица "Элементы структуры - функции"

|

Элементы |

Функции |

Кот.тр |

||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

||

|

Э1 |

75/ 420 |

105/645 |

175/900 |

80/ 420 |

160/545 |

115/635 |

0,28 |

|||||||||||||||

|

Э2 |

60/ 420 |

125/755 |

50/ 320 |

50/ 325 |

0,15 |

|||||||||||||||||

|

Э3 |

65/ 420 |

110/520 |

70/ 410 |

50/ 400 |

85/ 385 |

0,11 |

||||||||||||||||

|

Э4 |

125/750 |

100/535 |

0,090 |

|||||||||||||||||||

|

Э5 |

60/ 320 |

55/ 310 |

0,04 |

|||||||||||||||||||

|

Э6 |

70/ 420 |

55/ 310 |

55/ 315 |

65/ 350 |

0,10 |

|||||||||||||||||

|

Э7 |

60/ 410 |

0,02 |

||||||||||||||||||||

|

Э8 |

40/ 210 |

60/ 410 |

0,04 |

|||||||||||||||||||

|

Э9 |

80/ 430 |

115/625 |

0,08 |

|||||||||||||||||||

|

Э10 |

80/ 325 |

0,03 |

||||||||||||||||||||

|

Э11 |

90/ 345 |

80/ 420 |

0,07 |

|||||||||||||||||||

|

Кот. с/с |

0, 09 |

0,13 |

0,11 |

0, 02 |

0, 03 |

0,04 |

0, 03 |

0,06 |

0, 03 |

0, 02 |

0, 03 |

0, 02 |

0, 02 |

0, 03 |

0, 01 |

0,08 |

0, 03 |

0,10 |

0, 02 |

0,04 |

0,045 |

|

(3.1)

(3.1)

где n –число функций; t – относительная трудоемкость; c – относительная себестоимость.

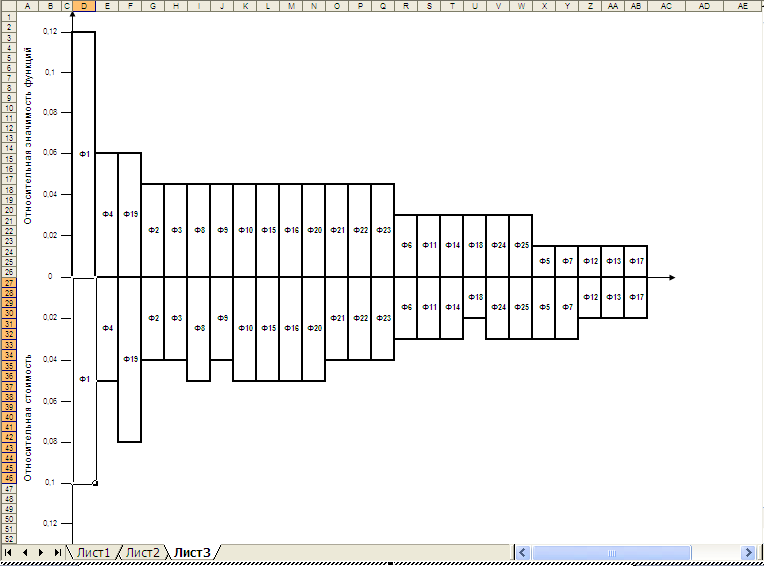

Далее построим функционально-стоимостную диаграмму (рис. 3.5).

Рис. 3.5. Функционально-стоимостная диаграмма

Для получения оптимальной структуры принятия решений ГУ ТО "Издательский дом "Пресса 71" необходимо:

1. Исключить дублирование функций;

2. Сократить затраты на наиболее дорогостоящие, но не имеющие первостепенного значения функции.

В нашем случае видно, что дублируются функции F3 и F8, поэтому надо исключить дублирование функций путем передачи их от одного элемента к другому. Таким образом, функцию F3 надо передать от элемента Э1 элементу Э3, так как генеральный директор выполняет очень большое количество функций.

Функционально-стоимостная диаграмма показывает недостаток средств на выполнение самых важных функций предприятия, поэтому затраты на выполнение функций F1, F2, F16, F20 нужно сократить и перекинуть на выполнение функций F7, F8, F9, F11, F14, F15.

Реализация данных мероприятий позволит оптимизировать систему принятия решений и сделать ее более рациональной и подвижной.

3.2. Совершенствование системы принятия решений на основе концепции рационализации

Для реализации второго направления совершенствования функционирования ГУ ТО "Издательский дом "Пресса 71" – улучшения предусмотренных бизнес-процессов – предлагается перераспределить функциональные обязанности специалистов на основе концепции рационализации. Рационализация – это целесообразный управляемый процесс преобразования реальности, характеризующийся прогрессивными изменениями в направлении достижения желаемого состояния любого объекта или системы. Смысл рационализации – не просто что-то изменить в объекте, а обеспечить наличие сообразных, разумных условий деятельности.

Применительно к системе принятия решений объектом рационализации являются внутриорганизационные управленческие воздействия на сотрудников. Среди них важная роль отводится распределению функциональных обязанностей.

Поскольку анализ процесса принятия решений в ГУ ТО "Издательский дом "Пресса 71" проводился на примере такого структурного подразделения, как бухгалтерия, в качестве факторов рационализации примем набор из десяти трудовых функций специалистов именно этого отдела.

Основной задачей рационализации принято обеспечение согласованности фактически сложившихся уровней мотивации и квалификации специалистов с заданной руководством ГУ ТО "Издательский дом "Пресса 71" загрузкой функциональных обязанностей. Для решения этой задачи необходимо построить 10-факторные математико-статистические модели.

Индивидуальная мотивация и квалификационные умения выражены через усредненные оценки уровней по десяти заданным функциям трудовой деятельности специалистов, полученные в ходе работы экспертной комиссии, состоящей из руководителей предприятия и его подразделений (табл. 3.9).

Таблица 3.9

Исходные данные для построения математико-статистической модели

|

Должность специалиста |

Оценки индивидуального закрепления функциональных обязанностей |

Усредненный индивидуальный уровень |

||||||||||

|

аналитическая |

административная |

организационная |

кадровая работа |

наставническо-консультативная |

снабженческая |

координационная |

инновационная |

контрольная |

представительская |

мотивации |

квалификационных умений |

|

|

Главный бухгалтер |

3 |

6 |

5,8 |

2 |

4 |

1,6 |

1 |

1,4 |

3,2 |

1,4 |

2,46 |

3,52 |

|

Заместитель главного бухгалтера |

2,2 |

4,4 |

2 |

1,6 |

2,4 |

5,6 |

4 |

5,4 |

8,6 |

5,6 |

4,52 |

5,34 |

|

Экономист 1 |

4,4 |

4,2 |

4,6 |

4 |

4 |

5,2 |

4,8 |

6,2 |

5,6 |

6,8 |

5,56 |

- |

|

Экономист 2 |

5,6 |

6 |

7,4 |

7,6 |

7,6 |

7,8 |

6 |

7 |

8 |

8,8 |

8,42 |

6,34 |

|

Бухгалтер 3 |

4,4 |

4,4 |

5,6 |

4,2 |

3,8 |

3,6 |

2 |

3,6 |

5,2 |

3,4 |

4,86 |

3,7 |

|

Бухгалтер 4 |

5 |

6,4 |

6 |

1,6 |

6,8 |

0 |

0,6 |

3,2 |

1,8 |

1,6 |

5 |

5,42 |

|

Усредненный групповой уровень |

5,14 |

4,86 |

||||||||||

Результат построения 10-факторных математико-статистических моделей зависимости средних уровней мотивации и квалификационных умений от распределения функциональных обязанностей представлен в табл. 3.10.

Таблица 3.10

Значения параметров 10-факторных математико-статистических моделей

|

Функциональное соответствие параметров модели |

Значения параметров моделей |

|

|

мотивации от обязанностей |

умений от обязанностей |

|

|

Y (пересечение) |

-4,66 |

-1,37 |

|

Х1 – аналитическая |

2,40 |

0,33 |

|

Х2 – административная |

-0,17 |

0,85 |

|

Х3 – организационная |

-0,15 |

-1,41 |

|

Х4 – кадровая работа |

-0,95 |

-0,31 |

|

Х5 – наставническо-консультативная |

0,44 |

1,87 |

|

Х6 – снабженческая |

1,12 |

3,47 |

|

Х7 – координационная |

1,21 |

-2,83 |

|

Х8 – инновационная |

-0,42 |

0,43 |

|

Х9 – контрольная |

0,37 |

-0,21 |

|

Х10 – представительская |

-1,17 |

-1,19 |

Из данных, представленных в табл. 3.10, следует, что на мотивацию специалистов наибольшее влияние оказывают четыре функциональные обязанности (аналитическая, снабженческая, координационная, представительская), а на квалификационные умения – пять (организационная, наставническо-консультативная, снабженческая, координационная, представительская). Снабженческая и координационная функции более всего влияют на выполнение квалификационных требований специалистами бухгалтерии ГУ ТО "Издательский дом "Пресса 71". В модели же мотивации только представительская функция ощутимо снижает мотивацию специалистов. Зато аналитическая функция, ведущая для специалистов бухгалтерии, в наибольшей мере влияет на рост мотивации. Это указывает на то, что для специалистов бухгалтерии ГУ ТО "Издательский дом "Пресса 71" престижнее быть загруженными заданиями, требующими исполнения аналитических операций, нежели представительскими поручениями.

Коэффициенты построенных моделей в последующем служат в качестве коэффициентов весомости к индивидуальным оценкам, сделанным специалистами в ходе самоанкетирования.

Основываясь на данных, представленных в табл. 3.10, оптимизируем общегрупповой уровень функциональной загруженности специалистов. При этом индивидуальные мотивы и уровни квалификации специалистов сохраним неизменными.

Процедура оптимизации производится следующим образом. Модель умений из табл. 3.10 принимаем в качестве целевой функции с задаваемыми значениями групповых уровней, а индивидуальную загрузку функциональными обязанностями варьируем так, чтобы достичь заданного значения целевой функции. При этом учитываются водимые ограничения по функциям и специалистам, например, информация о том, что один из экономистов собирается увольняться, несущественность для основной деятельности бухгалтерии нескольких функций, выявленных в моделях, в частности, представительской, координационной, кадровой функций.

В ходе имитационных расчетов на основе разработанных моделей учитывалось следующее. Во-первых, в изменившейся кадровой ситуации требовалось перераспределить функции, ранее закрепленные за увольняющимся экономистом. Во-вторых, следовало задать порог значений целевых функций по групповому уровню. Учитывая, что предлагаемая рационализация не ставила задач организационных изменений, которые объективно требуются при 1,4-кратном повышении группового квалификационного уровня, было задано 1,24-кратное повышение этого параметра, дабы довести его до нового порогового уровня по качеству и скорости обработки специалистами заказов (с 4,44 до 6,0 балла) (табл. 3.11).

Таблица 3.11

Шкала уровней квалификации

|

Шкала уровней квалификации рабочей группы (балл) |

||||||

|

0 |

1-2 |

4,44 |

5 |

6,02 |

8-9 |

10 |

|

отсутствует |

низкое |

ниже среднего |

среднее |

выше среднего |

высокое |

наивысшее |

В-третьих, требовалось освободить специалистов бухгалтерии от несвойственных им функций (кадровой и снабженческой работы).

В-четвертых, поскольку не планировалось изменение уровня квалификации специалистов (например, за счет профессиональных курсов), то условием достижения целевой функции служило требование, чтобы при перераспределении частных обязанностей не произошло превышение исходного квалификационного уровня каждого из специалистов. При этом оно не должно было снизиться ниже нуля.

Руководствуясь изложенными условиями и положениями, сымитировали перераспределение функциональных обязанностей между специалистами бухгалтерии ГУ ТО "Издательский дом "Пресса 71". Его результаты представлены в табл. 3.12.

В целом в результате рационализации перераспределения функциональных обязанностей повышен групповой уровень загруженности функциональными обязанностями до намеченных 6,02 балла.

Предлагаемый вариант рационализации приведет к повышению групповой загрузки специалистов бухгалтерии ГУ ТО "Издательский дом "Пресса 71" по четырем функциям: аналитической – на 30,7 %, административной – на 15,4 %, наставническо-консультативной – на 7,41 %, инновационной – на 5,67 %. Более всего возрастет загруженность профилирующей для специалистов бухгалтерии функции – аналитической.

По оставшимся трем функциям рационализация приведет к уменьшению загруженности специалистов, в частности, по организационной функции в 2,15 раза, по контрольной и представительской – на 3 % и 8,5 % соответственно. Тем самым усиление загруженности профилирующей функции происходит в основном за счет сокращения непрофилирующих обязанностей.

Таблица 3.12

Результаты рационального перераспределения функциональных обязанностей специалистов бухгалтерии ГУ ТО "Издательский дом "Пресса 71" в баллах

|

Должность специалиста |

Оценки индивидуального закрепления функциональных обязанностей |

Усредненный индивидуальный уровень |

||||||||||

|

аналитическая |

административная |

организационная |

кадровая работа |

наставническо-консультативная |

снабженческая |

координационная |

инновационная |

контрольная |

представительская |

мотивации |

квалификационных умений |

|

|

Главный бухгалтер |

5,6 |

5,2 |

3,7 |

- |

3,6 |

- |

- |

2,6 |

3,4 |

1,4 |

7,47 |

3,52 |

|

Заместитель главного бухгалтера |

5,8 |

5,6 |

0,0 |

- |

3,8 |

- |

- |

7,0 |

8,0 |

4,6 |

4,58 |

6,54 |

|

Экономист 1 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Экономист 2 |

6,4 |

7,0 |

3,5 |

- |

6,6 |

- |

- |

5,8 |

6,0 |

6,0 |

4,66 |

6,34 |

|

Бухгалтер 3 |

4,2 |

4,2 |

0,9 |

- |

4,2 |

- |

- |

1,6 |

4,2 |

4,2 |

2,38 |

3,7 |

|

Бухгалтер 4 |

4,8 |

8,2 |

4,1 |

- |

7,4 |

- |

- |

6,6 |

4,6 |

4,8 |

1,42 |

10,0 |

|

Усредненный групповой уровень |

4,10 |

6,02 |

||||||||||

Предложенную модель рекомендуется применить и к другим отделам.

Рассмотренные направления улучшения деятельности ГУ ТО "Издательский дом "Пресса 71" предлагается дополнить еще одним – совершенствованием процессов разработки, принятия и реализации управленческих решений. Для упрощения процедуры принятия решений необходимо дать большую свободу низшим управленческим уровням. Данная фирма снизит нагрузку на главных менеджеров и при этом избежит значительной части "бумажной волокиты".

В соответствии с данными преобразованиями, построим скорректированные схемы процедур принятия решений (Приложения 14-18).

Как можно заметить, на скорректированных схемах процесс принятия решений более прост и рационален, что несомненно будет способствовать улучшению темпов работы персонала ГУ ТО "Издательский дом "Пресса 71".

Экономический эффект в краткосрочной перспективе могут принести изменения, внесенные в структуру управления на основе проведенного функционально-стоимостного анализа. Стоимостная оценка результатов проведенного функционально-стоимостного анализа может быть осуществлена по формуле:

, (3.2)

, (3.2)

где  - месячный фонд рабочего времени всех управленческих работников до и после проведения ФСА, час;

- месячный фонд рабочего времени всех управленческих работников до и после проведения ФСА, час;  - численность управленческих работников до проведения ФСА, чел.;

- численность управленческих работников до проведения ФСА, чел.;  - среднемесячная заработная плата одного управленческого работника, руб.

- среднемесячная заработная плата одного управленческого работника, руб.

Оценка резервов роста эффективности производства от устранения недостатков управления определяется как экономия численности руководителей, специалистов и служащих и соответственно как экономия фонда заработной платы данной категории работающих.

Указанная экономия численности руководителей, специалистов и служащих определяется прямым счетом как разность между фактической численностью и численностью, рассчитанной после проведения функционально-стоимостного анализа (Э ):

):

, (3.3)

, (3.3)

где  - фактическая численность руководителей, специалистов и служащих, чел.;

- фактическая численность руководителей, специалистов и служащих, чел.;  - численность руководителей, специалистов и служащих, рассчитанная после проведения ФСА, чел.

- численность руководителей, специалистов и служащих, рассчитанная после проведения ФСА, чел.  - средняя заработная плата одного руководителя, специалиста и служащего, руб.

- средняя заработная плата одного руководителя, специалиста и служащего, руб.

Месячный фонд рабочего времени всех управленческих работников:

-

- до проведения функционально-стоимостного анализа – 3542 часа;

- после проведения функционально-стоимостного анализа – 3454 часа.

Численность управленческих работников до проведения функционально-стоимостного анализа – 26 человек.

Среднемесячная заработная плата одного управленческого работника – 20000 руб.

Тогда стоимостная оценка результатов проведенного функционально-стоимостного анализа:

Рассчитаем возможную экономию по фонду заработной платы управленческого персонала:

-

- фактическая численность персонала аппарата управления до проведения ФСА – 26 чел.;

- численность персонала аппарата управления, рассчитанная после проведения ФСА – 21 чел.;

- средняя заработная плата одного работника данной категории – 20000 руб.

тыс. руб. в месяц.

тыс. руб. в месяц.

Таким образом, выявленные очевидные недостатки системы принятия решений, обусловленные действующей организационной структурой управления, дали основание для проведения целевого, функционального и функционально-стоимостного анализа и формирования на их основе новой организационной структуры управления ГУ ТО "Издательский дом "Пресса 71". Определенная как экономия численности руководителей, специалистов и служащих и, соответственно, как экономия фонда заработной платы данной категории работающих оценка резервов роста эффективности производства от устранения недостатков управления составила 100 тыс. руб. в месяц.

Полученный результат позволяет говорить об эффективности предложенных мероприятий для предприятия.

Заключение

Целью исследования, проведенного в работе, был анализ факторов, влияющих на систему принятия решений в процессе управления организацией и разработка предложений по совершенствованию этой системы.

В результате проделанной работы можно сделать следующие выводы.

Решения являются одной из важнейших составных частей процесса управления. Весь процесс управления представляет собой непрерывную цепь решений разной сложности и важности, различающихся по своему характеру, продолжительности влияния, затрагиваемым уровням и выполняемым функциям. Количество решений, вырабатываемых в каждом органе управления, чрезвычайно велико.

Разработка эффективных управленческих решений – основополагающая предпосылка обеспечения конкурентоспособности продукции и фирмы на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики и работы, регулирования социально-экономических отношений в организации, создания положительного имиджа фирмы и др.

Анализ принятия решений в процессе управления ГУ ТО "Издательский дом "Пресса 71" показал, что учреждение является динамично развивающейся некоммерческой автономной организацией, успешно реализующей миссию оперативного обеспечения клиентов высококачественной полиграфической продукцией. Основным видом деятельности учреждения является издательская деятельность, в том числе производство и выпуск печатных средств массовой информации и сетевых изданий в информационно-телекоммуникационной сети Интернет, а также иной печатной продукции.

Анализ влияния факторов внешней среды на ГУ ТО "Издательский дом "Пресса 71" показал, что наибольшее положительное влияние оказывают технологические и экономические факторы, отрицательное – политические факторы. Воздействие социальных факторов по сравнению с прочими можно считать нейтральным.

Анализ рынка полиграфических услуг Тульской области, на котором действует учреждение, показал, что рынок является растущим, легальным, с косвенным воздействием государства, чистоконкурентным.

Проведенный SWOT-анализ ГУ ТО "Издательский дом "Пресса 71" показал, что наиболее сильными сторонами учреждения являются наличие современного высокотехнологического производства, гибкие конкурентоспособные тарифы и высокое качество услуг. Слабой стороной учреждения является недостаточная рекламная политика. Возможности учреждения заключаются в расширении ассортимента и выходе на новые сегменты рынка, однако здесь его подстерегают такие угрозы, как высокая степень конкуренции со стороны действующих предприятий того же профиля и возможность появления новых конкурентов.