Производственный потенциал предприятия

Содержание:

Производственный потенциал предприятия это совокупность ресурсов, предоставленных в его распоряжение для созидательной деятельности. Количественные и качественные параметры этих ресурсов, а также их интеграция определяют производственную способность хозяйственного звена. Однако, производственный потенциал, определяя возможность выпуска материальных благ и услуг, не может служить мерой полезного эффекта.

Рыночная экономика и новые формы хозяйствования ставят ряд важнейших проблем по дальнейшему совершенствованию теории, методологии и методики экономической эффективности промышленного предприятия, раскрытию причинно-следственного механизма формирования эффективности производства, его критериев и оценок. Принципы измерения и анализа закономерностей формирования экономической эффективности на современном этапе должны рассматриваться с позиций системного подхода.

Актуальность данной тематики в настоящее время подтверждена трудами ряда ведущих экономистов Балабанова И.Т., Бланка И.А., Гончарова А.И. и других, которые во главу высокой эффективности производственно-хозяйственной деятельности предприятия ставят, прежде всего, эффективную систему технико-экономического обоснования деятельности, которая позволит оптимизировать движение материальных потоков, снизит потери финансовых, материальных и трудовых ресурсов, позволит провести сокращение излишней и неэффективной численности персонала, и как следствие придаст предприятию необходимое движение в сторону повышения прибыльности и эффективности деятельности, а также позволит принимать оперативные управленческие решения по всем аспектам производственно-экономической, финансовой и инвестиционной деятельности.

Актуальность курсовой работы обусловлена тем, что на современном этапе развития экономики важную роль в формировании новой системы хозяйствования играет производственный потенциал предприятия. Так как знание его качественных и количественных характеристик, экономически целесообразных условий его формирования позволяет руководителям предприятий принимать основополагающие стратегические решения. Это выводит в число наиболее актуальных экономических проблем, возникающих перед руководителями предприятий, проблему формирования производственного потенциала предприятия и оценки эффективности его использования.

Целью курсовой работы является изучение теоретических аспектов производственного потенциала предприятия и его оценка на примере СООО «Трайплфарм».

Для осуществления цели необходимо реализовать следующие задачи:

- изучить сущность и подходы к оценке производственного потенциала предприятия;

- дать оценку экономической эффективности работы СООО «Трайплфарм»;

- разработать практические меры по повышению эффективности деятельности СООО «Трайплфарм».

Объект исследования – СООО «Трайплфарм».

Предмет исследования – производственный потенциал СООО «Трайплфарм».

При написании курсовой работы использовались следующие методы исследования: экономический, метод группировки, сравнительного анализа, средних величин, методы классификаций и графический метод.

Практическая значимость данной работы заключается в том, что работникам экономических служб предприятий было бы полезно регулярно проводить оценку потенциальных возможностей своих предприятий. В результате такой оценки могут быть получены данные о степени фактического использования этих возможностей. Кроме того, такая информация может стать объективной основой планирования хозяйственной и инвестиционной деятельности предприятия.

1. Сущность и подходы к оценке производственного потенциала предприятия

1.1. Понятие «производственного потенциала предприятия»

Производственный потенциал – это система экономических отношений, возникающая между хозяйствующими субъектами на макро - и микроуровнях по поводу получения максимально возможного производственного результата, который может быть получен при наиболее эффективном использовании производственных ресурсов, при имеющемся уровне техники и технологий, передовых формах организации производства.

Производственный потенциал предприятия – это отношения, которые возникают на микроуровне между работниками самого предприятия по поводу получения максимально возможного производственного результата, который может быть получен при наиболее эффективном использовании производственных ресурсов, при имеющемся уровне техники и технологий, передовых формах организации производства, и вне зависимости от состояния внешней среды. Противоречивый характер этих отношений определяется внутренней средой самого предприятия, а производственный потенциал предприятия заключается в поиске и реализации внутренних источников саморазвития [3, с. 22].

К производственным ресурсам, характеризующим производственный потенциал предприятия, следует отнести:

– основные фонды предприятия;

– оборотные средства предприятия (материальные ресурсы);

– трудовые ресурсы предприятия.

Другими словами, производственный потенциал предприятия – это потенциальный объем производства продукции, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов, потенциальные возможности профессиональных кадров [8, с. 18].

Основные производственные фонды предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную.

Материальные ресурсы предприятия – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта и т.д.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли [1, с. 25].

Основное значение производственного потенциала предприятия заключается в создании новых стоимостей, а его элементы должны целенаправленно адаптироваться к требованиям изготовляемой продукции.

Роль и значение производственного потенциала предприятия в общественном производстве не остаются неизменными. Производственный потенциал предприятия является материальной предпосылкой ускорения научно-технического прогресса. Между ними существует взаимосвязь – чем выше технико-экономический уровень элементов потенциала и степень их использования, тем мощнее база (материально-техническая) научно- технического прогресса, тем шире горизонты внедрения его достижений, больше возможностей для совершенствования и увеличения размеров элементов производственного потенциала промышленного предприятия. Они взаимно совершенствуют и развивают друг друга.

Таким образом, изучения производственного потенциала, направленное на поиск путей более эффективного его использования, становится все более актуальным, а сама эта проблема приобретает народнохозяйственную значимость.

1.2. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

Система показателей эффективности финансово-хозяйственной деятельности, которая построена на основании отмеченных принципов, должна включать несколько групп:

1) обобщающие показатели эффективности производства;

2) показатели эффективности использования труда;

3) показатели эффективности использования производственных фондов;

4) показатели эффективности использования финансовых средств [20, с. 31].

Каждая из этих групп включает определенное количество конкретных абсолютных или относительных показателей, которые характеризуют общую эффективность ведения хозяйства или эффективность использования отдельных видов ресурсов.

Для всесторонней оценки уровня и динамики абсолютной экономической эффективности производства, результатов производственно-хозяйственной и коммерческой деятельности предприятия (организации) рядом с приведенными основными стоит использовать также и специфические показатели, что показывают степень использования кадрового потенциала, производственных мощностей, оборудования, отдельных видов материальных ресурсов и тому подобное [14, с. 109].

В зависимости от объекта и способа оценки методы определения и система показателей экономической эффективности могут существенно различаться. Так, выделяют методы определения экономической эффективности финансово-хозяйственной деятельности (функционирования) предприятия в целом, отдельных хозяйственных процессов (производства, маркетинга, формирования и использования ресурсов, сбыта, научно-исследовательских и опытно-конструкторских работ), управления предприятием, организации производства, труда и управления, инноваций (нововведений) и т.п.

Эффективность финансово-хозяйственной деятельности помимо эффективности производства включает в себя эффективность использования финансовых ресурсов предприятия. Отдельные методики оценки финансовых ресурсов в настоящее время имеются. Однако комплексные методы оценки эффективности функционирования, учитывающие синергический эффект взаимодействия производственной и финансовой деятельности предприятия, пока не разработаны.

Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечивает:

- объективную оценку прошлой деятельности, поиск резервов повышения эффективности хозяйствования;

- технико-экономическое обоснование перехода на новые формы собственности и хозяйствования;

- сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров [14, с. 256].

Для оценки и анализа экономической эффективности производства применяются дифференцированные и обобщающие показатели эффективности. Эффективность использования какого-либо одного вида затрат и ресурсов выражается в системе дифференцированных показателей эффективности. К ним относятся:

- производительность труда или трудоемкость;

- фондоотдача или фондоемкость [23, c. 34];

- материалоотдача или материалоемкость продукции.

В процессе оценки эффективности функционирования предприятия помимо рассмотренных критериев сравнительной эффективности могут быть использованы критические показатели эффективности.

Производительность труда является одним из важнейших показателей эффективности производства. Применение этого показателя позволяет оценить эффективность труда, как отдельного работника, так и коллектива в целом.

Важным показателем эффективности производства является фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов [10, с. 199]:

Фо=Q:Фср, (1.1)

где Фо – фондоотдача, руб.;

Q - объем производства и реализации продукции, руб.;

Фср - среднегодовая стоимость основных производственных фондов предприятия, руб.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Следующий показатель ‒ фондоемкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции:

Фе=Фср:Q, (1.2)

где Фе – фондоемкость, руб.;

Фср - среднегодовая стоимость основных производственных фондов, руб.;

Q - объем производства и реализации продукции, руб.

Показатель фондоемкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия:

Фв=Фср: Чппп, (1.3)

где Фв – фондовооруженность, руб.;

Фср - среднегодовая стоимость основных производственных фондов, руб.;

Чппп - численность промышленно-производственного персонала, чел.

Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а, следовательно, и производительность труда [25, c. 38].

Характеристику использования материальных ресурсов позволяет дать отношение стоимости произведенной продукции к величине затрат на производство продукции, в виде показателя материалоотдачи:

Мо=Q:М3, (1.4)

где Мо – материалоотдача, руб.;

Q - объем производства продукции, руб.;

М3 - материальные затраты, руб.

Материалоотдача характеризует отдачу материалов, т.е. сколько рублей продукции произведено с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции - обратный показатель, т.е. отношение суммы материальных затрат к стоимости произведенной продукции. Материалоемкость показывает, сколько материальных затрат приходится на производство рубля продукции.

Традиционно применяемыми показателями определения эффективности деятельности организации, основанными на данных стандартной финансовой отчетности, являются нижеследующие [18, с. 73]:

-

- доходность или рентабельность собственного капитала: диагностирует по данным стандартной отчетности эффективность работы компании с позиции собственника, показывает отдачу на каждый вложенный рубль собственного капитала;

- доходность или рентабельность активов;

- доходность или рентабельность инвестиций в организацию.

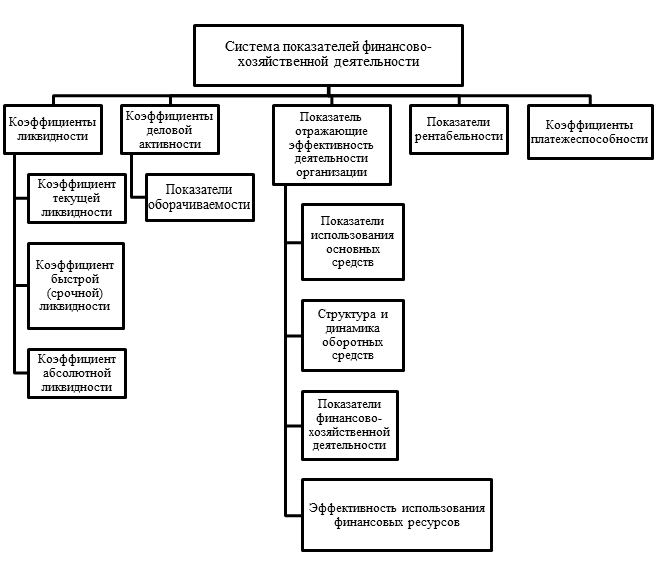

Относительные показатели, которые характеризуют финансовую деятельность организации, можно свести в следующие группы, характеризующие платежеспособность предприятия, финансовую автономию, финансовый результат и рентабельность организации, рисунок 1.1.

Платежеспособность в общем смысле, по мнению В.В. Ковалева это способность компании без нарушений исполнять свой платежный календарь. По-другому, это наличие у предприятия денежных средств и их эквивалентов, достаточных для погашения кредиторской задолженности, требующей немедленной оплаты. При этом под эквивалентами денежных средств понимаются краткосрочные, высоколиквидные вложения, легко обратимые в деньги и подвергающиеся незначительному риску изменения ценности, со сроком размещения обычно не более 3 месяцев. В международной практике к эквивалентам денежных средств относят также и овердрафтное кредитование [22, c. 39].

Рисунок 1.1 - Система показателей характеризующие финансовое состояние предприятия

Источник: [27, c. 95]

Степень платежеспособности компании показывают коэффициенты ликвидности. Коэффициенты ликвидности отражают способность предприятия вовремя погашать имеющиеся у него долговые обязательства перед своими кредиторами [28, c. 82].

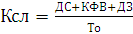

Коэффициент абсолютной ликвидности отражает долю долговых обязательств, которая может быть покрыта за счет денежных средств в виде высоколиквидных активов организации (денежные средства, депозиты, ценные бумаги и пр.). Данный показатель позволяет определить, имеются ли в наличии в организации ресурсы, способные удовлетворять требования кредиторов. Коэффициент можно рассчитать, используя следующую формулу:

(1.5)

(1.5)

где КАЛ – коэффициент абсолютной ликвидности;

ДС – сумма денежных средств, руб.;

КФВ – сумма краткосрочных финансовых вложений, руб.;

То – краткосрочные текущие обязательства, руб.

Рекомендуемые значения коэффициента: 0,2 – 0,25.

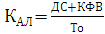

Коэффициент срочной ликвидности рассчитывается отношением самой ликвидной части имеющихся оборотных средств предприятия к его краткосрочным обязательствам. Положительным считается значение показателя, равного или больше единицы. Данный показатель можно рассчитать по следующей формуле:

(1.6)

(1.6)

где Ксл – коэффициент срочной ликвидности;

ДЗ – быстрореализуемые активы (дебиторская задолженность и др.).

Рекомендуемые значения коэффициента: 0,7 – 0,8.

Коэффициент текущей ликвидности можно определить как частное от деления оборотных средств на краткосрочные обязательства, показатель характеризует достаточность средств у предприятия, которые предназначены для погашения краткосрочных обязательств [29, c. 61]. Коэффициент текущей ликвидности можно рассчитать по следующей формуле:

(1.7)

(1.7)

где Ктл – коэффициент текущей ликвидности;

ОА – сумма текущих (оборотных) активов, руб.

Рекомендуемые значения коэффициента: 1 – 2.

Коэффициент восстановления платежеспособности показатель, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев и прочие оборотные активы) [23, c. 91];

А3 – медленно реализуемые активы (запасы, долгосрочные финансовые вложения);

А4 – труднореализуемые активы (основные средства и другие долгосрочные активы).

Пассивы группируются по срокам их погашения:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты, не погашенные в срок);

П2 – краткосрочные пассивы (краткосрочные кредиты и займы);

П3 – долгосрочные пассивы (долгосрочные кредиты и займы);

П4 – постоянные пассивы (источники собственных средств).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [23, с. 93]:

А1 >= П1, А2 >= П2, А3 >= П3, А4 <= П4 (1.8)

Ликвидность зависит от величины задолженности, а также от объема ликвидных средств, к которым относятся денежные средства, ценные бумаги и легко реализуемые элементы оборотных средств.

Анализ показателей ликвидности должен дополняться анализом показателей оборачиваемости и рентабельности.

Коэффициенты оборачиваемости собственного капитала и оборачиваемости активов отмечают уровень деловой активности предприятия и могут быть определены как отношение суммы годовой выручки к среднегодовой стоимости собственного капитала или активов соответственно. Данная группа коэффициентов дает возможность рассмотреть, насколько эффективно предприятием используются имеющиеся средства. Показатели необходимо сравнивать со среднеотраслевыми или нормативными [33, c. 94].

Показатель оборачиваемости запасов отражает скорость реализации материальных запасов. Для расчета данного коэффициента в днях необходимо разделить 365 дней на значение коэффициента. Коэффициент оборачиваемости запасов можно рассчитать по формуле:

(1.9)

(1.9)

где Коб – оборачиваемость запасов;

Сб – себестоимость, руб.;

З – объем материальных запасов, руб.

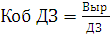

Коэффициент оборачиваемости дебиторской задолженности отражает среднее число дней, которое требуется для того, чтобы взыскать дебиторскую задолженность. Высокое значение коэффициента указывает на возникающие трудности, связанные с взысканием средств с дебиторов. Коэффициент можно рассчитать по формуле:

(1.12)

(1.12)

где Коб ДЗ – оборачиваемость дебиторской задолженности;

ДЗ – дебиторская задолженность, руб.;

Выр – выручка от продаж, руб.

Финансовую устойчивость предприятия можно охарактеризовать структурой его капитала [32, c. 59].

Коэффициент финансовой независимости (Кфн) отражает зависимость предприятия от внешних ссуд, займов и кредитов. Чем меньше значение этого коэффициента, тем больше займов и кредитов имеется у предприятия, а, следовательно, тем больше риск неплатежеспособности и банкротства:

(1.11)

(1.11)

Нормальным в мировой практике считается значение Кз≥0,5. Более низкое значение этого показателя может угрожать интересам собственников

Показатели финансового состояния представим в таблице 1.1.

Таблица 1.1 – Показатели финансового состояния

|

Наименование показателя |

Формула расчета (по строкам бухгалтерского баланса) |

Норматив коэффициента |

|

Коэффициент обеспеченности собственными оборотными средствами |

К = (стр. 490 + стр. 590 -стр. 190) / стр.290 |

>0,2 |

|

Коэффициент обеспеченности финансовых обязательств активами |

К = (стр. 590 + стр. 690) / стр.300 |

<=0,85 |

Примечание – Источник: [27, с. 119]

Показатели рентабельности можно объединить в несколько групп: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции [33, c. 96]. Показатели рентабельности представим в таблице 1.2 и кратко опишем их экономический смысл.

Таблица 1.2 – Показатели прибыльности (рентабельности)

|

Наименование показателя |

Способ расчета |

Экономический смысл |

|

Рентабельность продаж |

|

Показывает, сколько прибыли приходится на единицу реализованной продукции |

|

Рентабельность основной деятельности |

|

Показывает, сколько прибыли от реализации приходится на 1 руб. затрат |

|

Рентабельность перманентного капитала |

|

Показывает эффективность использования капитала организации |

|

Рентабельность собственного капитала |

|

Показывает эффективность использования собственного капитала. |

|

Экономическая рентабельность |

|

Показывает эффективность использования всего имущества организации |

|

Фондорентабельность |

|

Показывает эффективность использования основных средств и прочих внеоборотных активов |

Источник: [27, с. 123]

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Подведя итоги, необходимо отметить, что повышение эффективности производственной деятельности предприятия одна из центральных проблем экономики. Для успешного решения многообразных экономических и социальных задач нет другого пути, кроме резкого повышения эффективности всего общественного производства.

2. Анализ и оценка эффективности деятельности СООО «Трайплфарм»

2.1 СООО «Трайплфарм» как субъект хозяйствования

Компания «Трайплфарм» – новое, динамично развивающееся белорусское фармацевтическое предприятие, основанное в 2008 году.

Первоначально основным видом деятельности компании являлась оптовая торговля промышленными и продовольственными товарами.

Для обеспечения этой деятельности компанией были приобретены грузовые автомобили. С 1994 года ООО «ТРАЙПЛ» стало действующим членом Белорусской ассоциации международных автомобильных перевозчиков (БАМАП). Так возникло новое направление – оказание услуг международных и внутриреспубликанских грузоперевозок.

Фармацевтический завод построен с учетом стандартов надлежащей производственной практики (GМР) и оснащен современным технологическим и лабораторным оборудованием, необходимым для стерильного производства твердых лекарственных форм. Производственный процесс осуществляется высококвалифицированным персоналом. Общая площадь помещений предприятии составляет 3500 м2.

Основная сфера деятельности – производство антибиотиков в форме порошков для парентерального применения.

Гарантией качества продукции завода «Трайплфарм» является созданная и эффективно функционирующая система обеспечения качества, соответствующая стандартам GMP. В процессе производства осуществляется тщательный контроль всех производственных факторов: параметров воздушной среды, воды, технологической одежды персонала, материалов первичной упаковки и др.

Закупаемое сырье и готовые лекарственные средства проходят контроль по всем показателям в физико-химической и микробиологической испытательных лабораториях отдела контроля качества предприятия, аккредитованных на соответствие требованиям СТБ ИСО/МЭК 17025.

Ассортиментный перечень компании ориентирован на рецептурный и госпитальный секторы - те области, в которых в первую очередь важны высокое качество, инновационность и безопасность лекарственных средств. Номенклатурный портфель включает антибиотики последних поколений групп карбапенемов, цефалоспоринов, гликопептидов, отвечающих современным требованиям медицины по ряду важнейших параметров (спектр антибактериального действия, фармакокинетика, переносимость).

Рассмотрим основные показатели деятельности предприятия в Приложении А.

Рост производства продукции в действующих ценах предприятия увеличился на 144,96%, в сопоставимых на 133,11% в 2015 году

При этом себестоимость производства в 2015 году составила 40128,2 млн. р., что на 142,75% больше чем в прошлом году. Затраты на 1 руб. продукции сократились на 0,1 руб. и составили в 2015 году 0,82 руб.

Выручка от реализации продукции выросла в отчетном году на 12840 млн. р. и составила 41501 млн. р., рост себестоимости реализованной продукции составил 10629 млн. р.

За счет этого прибыль от реализации продукции увеличилась на 822 млн. р. и составила в отчетном году – 1372 млн. р. Чистая прибыль предприятия выросла более чем в восемь раз и составила в 2015 году 694 млн. р.

Показатели рентабельности деятельности предприятия выросли за исследуемый период, что говорит об улучшении финансово-экономической деятельности предприятия. Так рентабельность производства продукции выросла на 1,44 п.п. и составила 3,4%, рентабельность реализованной продукции выросла 1,67 п.п. и составила 3,95%, рентабельность продаж выросла на 1,39 п.п. и составила 3,31%.

В отчетном году наблюдается сокращение численности работников на 13 человек, в том числе рабочих на 8 человек. В 2015 году штат работников предприятия составил 858 человек, в том числе рабочих – 675 чел.

За анализируемый период наблюдается рост производительности труда работников предприятия. Так производительность труда одного работника составила 57,23 млн. р./чел., а производительность труда рабочего составила 72,74 млн. р./чел.

Фонд оплаты труда работников предприятия увеличился на 6840,2 млн. руб. и составил в 2015 году 20634,9 млн. р. Среднемесячная заработная плата работников увеличилась более чем в полтора раза и составила в 2015 году 3755,1 тыс. руб.

Произошел значительный прирост среднегодовой стоимости основных средств предприятия – 129,72%

На ряду с ростом среднегодовой стоимости основных средств предприятия увеличилась фондоотдача на 0,06 руб. и составила в 2015 году 0,56 руб./руб. Фондоотдача активной части основных средств увеличилась в 2015 году на 0,10 руб.

Таким образом, на основании проведенного анализа экономической деятельности СООО «Трайплфарм» можно сказать что, предприятие развивается динамично, наращивает объемы производства продукции, эффективно использует основные средства, в результате по итогам работы за 2015 году получен высокий прирост чистой прибыли. Еще стоит отметить, что показатели деятельности предприятия 2014 года значительно ухудшились по сравнению с 2013 годом, а к 2015 году предприятие увеличило показатели деятельности.

2.2. Анализ эффективности использования ресурсов в СООО «Трайплфарм»

Анализ эффективности использования ресурсов на СООО «Трайплфарм» будет проводиться в следующих направлениях:

- анализ трудовых ресурсов;

- анализ оборотных средств;

- анализ основных средств.

Наличие трудовых ресурсов СООО «Трайплфарм» представляет собой сумму фактической численности постоянных, сезонных и временных рабочих, руководителей и специалистов.

Указанные показатели отражены в таблице 2.1.

Таблица 2.1 - Анализ состава персонала СООО «Трайплфарм» по категориям

|

Наименование вида деятельности |

2013 год |

2014 год |

2015 год |

Отклонение 2014 г. от 2013г. |

Отклонение 2015 г. от 2014г. |

|||||

|

чис-лен-ность |

удель-ный вес, % |

чис-лен-ность |

удель-ный вес, % |

чис-лен-ность |

удель-ный вес, % |

чис-лен-ность |

удель-ный вес, % |

чис-лен-ность |

удель-ный вес, % |

|

|

Всего персонал, в т.ч. |

787 |

100,0 |

845 |

100,0 |

858 |

100,0 |

58 |

- |

13 |

- |

|

персонал основной деятельности, занятый в производстве, |

729 |

92,6 |

790 |

93,5 |

799 |

93,1 |

61 |

0,9 |

9 |

-0,4 |

|

в т.ч. рабочие |

633 |

80,4 |

667 |

78,9 |

675 |

78,7 |

34 |

-1,5 |

8 |

-0,3 |

|

Служащие |

40 |

5,1 |

48 |

5,7 |

49 |

5,7 |

8 |

0,6 |

1 |

0,0 |

|

Руководители |

14 |

1,8 |

19 |

2,2 |

20 |

2,3 |

5 |

0,5 |

1 |

0,1 |

|

Специалисты |

42 |

5,3 |

56 |

6,6 |

55 |

6,4 |

14 |

1,3 |

-1 |

-0,2 |

|

персонал не основной деятельности |

58 |

7,4 |

55 |

6,5 |

59 |

6,9 |

-3 |

-0,9 |

4 |

0,4 |

|

персонал розничной торговли |

47 |

6,0 |

45 |

5,3 |

47 |

5,5 |

-2 |

-0,6 |

2 |

0,2 |

|

персонал деятельности здравпункта |

4 |

0,5 |

4 |

0,5 |

4 |

0,5 |

- |

- |

- |

- |

|

персонал общественного питание |

7 |

0,9 |

6 |

0,7 |

8 |

0,9 |

-1 |

-0,2 |

2 |

0,2 |

Примечание – Источник: собственная разработка на основании приложения Е

В составе персонала основной деятельности наибольшая доля принадлежит рабочим – 80,4-78,7 % в 2013-2015 гг.

Удельный вес служащих – 5,1 % и 5,7 %. Персонал не основной деятельности составляет 7,4 %, 6,5 % и 6,9 % в 20131г., 2014 г. и 2015 г.

Также следует отметить, что общая численность персонала предприятия в 2015 г. по сравнению с 2014 г. увеличилась на 13 чел., в 2014 г. по сравнению с 2013 г. – на 58 чел. В 2015 г. было принято дополнительно: рабочих – 8 чел., служащих – 1 чел., руководителей – 1 чел.

Далее проведем анализ производительности труда работников СООО «Трайплфарм» в 2013-2015 г. (таблица 2.2).

Таблица 2.2 - Анализ производительности труда работников СООО «Трайплфарм» в 2013 -2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение, +/- |

Относительное отклонение |

||

|

2013/2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Объем производства продукции, млн. р. |

20362,3 |

33872,3 |

49100,8 |

13510 |

15228,5 |

166,35 |

144,96 |

|

Среднесписочная численность работников, чел. |

787 |

845 |

858 |

58 |

13 |

107,4 |

101,5 |

|

Среднее число дней, отработанных 1 работником за год |

182 |

219 |

221 |

37 |

2 |

120,4 |

100,9 |

|

Средняя продолжительность рабочего дня, час. |

8,0 |

7,9 |

8,0 |

-0,1 |

0,1 |

98,2 |

101,3 |

|

Среднегодовая выработка на одного работника, млн. р. |

25,87 |

40,09 |

57,23 |

14,21 |

17,14 |

154,93 |

142,76 |

|

Среднечасовая выработка на одного работника, млн. р. |

0,018 |

0,023 |

0,032 |

0,005 |

0,009 |

130,38 |

139,70 |

Примечание – Источник: собственная разработка на основании данных предприятия

В 2014 г. годовая производительность труда работников СООО «Трайплфарм» выросла по сравнению с 2013 г. на 14,21 млн. р. и составила 40,09 млн. р. на человека. Часовая производительность труда выросла на 0,005 млн.р. и составила 0,023 млн. р. на человека.

В 2015 г. годовая производительность труда работников СООО «Трайплфарм» выросла по сравнению с 2014 г. на 17,14 млн. р. и составила 57,23 млн. р. на человека. Часовая производительность труда выросла на 0,009 млн. р. и составила 0,032 млн. р. на человека.

Далее проведем анализ соотношения темпов роста производительности труда и средней заработной платы в СООО «Трайплфарм» за 2013-2014 гг. (таблица 2.3).

Таблица 2.3 - Соотношение темпов роста производительности труда и средней заработной платы в СООО «Трайплфарм»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Абсолютное отклонение, +/- |

Относительное отклонение |

||

|

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Среднегодовая выработка на одного работника, млн р. |

25,87 |

40,09 |

57,23 |

14,21 |

17,14 |

154,93 |

142,76 |

|

Среднемесячная заработная плата работника, тыс. руб. |

1239,20 |

2373,2 |

3 755,1 |

1134 |

1381,9 |

191,51 |

158,23 |

Примечание – Источник: собственная разработка

Анализ соотношения темпов роста производительности труда и средней заработной платы в СООО «Трайплфарм» за 2013-2015 гг. показал, что темп роста производительности труда отстает от темпа роста заработной платы, что отрицательно характеризует эффективность использования трудовых ресурсов и средств на их оплату.

Эффективность использования оборотного капитала или оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств.

Коэффициент загрузки средств в обороте Кз характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции.

Далее проведем анализ оборачиваемости оборотных средств СООО «Трайплфарм» (таблица 2.4).

Таблица 2.4 - Анализ оборачиваемости оборотных средств СООО «Трайплфарм»

|

Показатели |

2013 г. |

2014 г. |

2015 г |

Абсолютное отклонение, +/- |

Относительное отклонение, % |

||

|

2014/ 2013 |

2015/ 2014 |

2014/ 2013 |

2015/ 2014 |

||||

|

Выручка от реализации, млн. р. |

17396 |

28661 |

41501 |

11265 |

12840 |

164,76 |

144,8 |

|

Количество дней периода |

360 |

360 |

360 |

0 |

0 |

100 |

100 |

|

Средний остаток оборотных средств, млн. р. |

4547,5 |

6636,5 |

8062 |

2089,00 |

1425,50 |

145,94 |

121,48 |

|

Продолжительность одного оборота, дн. |

94,11 |

83,36 |

69,93 |

-10,749 |

-13,425 |

88,58 |

83,90 |

|

Коэффициент оборачиваемости средств |

3,83 |

4,32 |

5,15 |

0,493 |

0,829 |

112,90 |

119,20 |

|

Коэффициент загрузки средств в обороте, р. |

0,26 |

0,23 |

0,19 |

-0,030 |

-0,037 |

88,58 |

83,90 |

Примечание – Источник: собственная разработка на основании приложений Б, В, Г, Д

По данным таблицы 2.4 видно, что период оборачиваемости оборотных средств предприятия за 2015 год сократился на 13,4 дня – с 83,36 до 69,93 дня. Это привело к увеличению коэффициента оборачиваемости средств на 0,829 – с 4,32 до 5,15 и к снижению коэффициента загрузки средств в обороте на 0,037 р. – с 0,23 до 0,19 р.

Далее проведем анализ эффективности использования основных фондов или основного капитала организации.

Обобщающим показателем эффективности использования основных фондов является фондоотдача. Анализ эффективности использования основных фондов представлен в таблице 2.5.

Таблица 2.5 - Анализ показателей эффективности использования основного капитала СООО «Трайплфарм» за 2013-2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Абсолютное изменение, +/- |

Относительное изменение, % |

||

|

2013/ 2011 |

2014/ 2013 |

2013/ 2011 |

2014/ 2013 |

||||

|

Объем производства продукции в действующих ценах, млн. руб., |

20362,3 |

33872,3 |

49100,8 |

13510 |

15228,5 |

166,35 |

144,96 |

|

Среднегодовая стоимость основных средств, млн. руб. |

42408,0 |

67678,5 |

87794,0 |

25270,5 |

20115,5 |

159,59 |

129,72 |

|

Среднегодовая стоимость активной части основных средств, млн. р. |

25444,8 |

40607,1 |

52676,4 |

15162,3 |

12069,3 |

159,59 |

|

|

Фондоотдача основных средств, руб./руб. |

0,48 |

0,50 |

0,56 |

0,02 |

0,06 |

104,17 |

112 |

|

Фондоотдача активной части основных средств, руб./руб. |

0,80 |

0,83 |

0,93 |

0,03 |

0,10 |

104,24 |

|

Примечание – Источник: собственная разработка

Все объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Моральный износ проявляется в том, что основные фонды по всем своим характеристикам уступают новейшим образцам. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части. В 2015 г. среднегодовая стоимость основных производственных фондов предприятия в сравнении c 2014 г. повысилась на 20115,5 млн. р. или на 29,72 %, в том числе активной части 12069,3 или на 29,7%.

На ряду с ростом среднегодовой стоимости основных средств предприятия увеличилась фондоотдача на 0,06 руб. и составила в 2014 году 0,56 руб./руб. Фондоотдача активной части основных средств увеличилась в 2014 году на 0,10 руб.

Проанализируем влияние факторов на данный показатель.

Таким образом, за счет роста фондоотдачи активной части основных средств фондоотдача основных средств предприятия, увеличилась на 0,083 руб. Для дальнейшего роста эффективности использования основных средств предприятия необходимо обновлять оборудование и увеличивать долю активной части основных средств для большего выпуска продукции.

2.3. Анализ показателей прибыли и рентабельности в СООО «Трайплфарм»

Основным показателем, характеризующим экономическую эффективность деятельность субъекта хозяйствования, являются финансовые результаты деятельности и показатели рентабельности.

Проанализируем данные показатели в таблице 2.6.

Таблица 2.6 - Анализ показателей прибыли и рентабельности СООО «Трайплфарм» за 2013-2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Абсолютное изменение, +/- |

Относительное изменение, % |

||

|

2014/2013 |

2015/2014 |

2014/2013 |

2015/2014 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации продукции, млн. руб. |

17396 |

28661 |

41501 |

11265 |

12840 |

164,76 |

144,8 |

|

Себестоимость реализованной продукции, млн. руб. |

16532 |

24098 |

34727 |

7566 |

10629 |

145,77 |

144,11 |

Окончание таблицы 2.6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Прибыль от реализации продукции, млн. руб. |

864 |

550 |

1372 |

-314 |

822 |

63,66 |

249,45 |

|

Чистая прибыль, млн. руб. |

565 |

82 |

694 |

-483 |

612 |

14,51 |

846,34 |

|

Совокупные активы, млн. р. |

47266 |

74558,5 |

96117,5 |

27292,5 |

21559 |

157,74 |

128,92 |

|

Собственный капитал, млн. р. |

45453 |

66411 |

80347 |

20958 |

13936 |

146,11 |

120,98 |

|

Рентабельность производства продукции, %, |

3,42 |

1,96 |

3,4 |

-1,46 |

1,44 |

57,31 |

173,47 |

|

Рентабельность реализованной продукции, %, |

3,42 |

2,28 |

3,95 |

-1,14 |

1,67 |

66,67 |

173,25 |

|

Рентабельность продаж, % |

4,97 |

1,92 |

3,31 |

-3,05 |

1,39 |

38,63 |

172,4 |

|

Рентабельность активов, % |

1,20 |

0,11 |

0,72 |

-1,09 |

0,61 |

9,20 |

656,51 |

|

Рентабельность собственного капитала, % |

1,24 |

0,12 |

0,86 |

-1,12 |

0,74 |

9,93 |

699,55 |

Примечание – Источник: собственная разработка на основании приложения Б,В,Г,Д

Таким образом, в деятельности предприятия в 2014 году наблюдается ухудшение показателей экономической эффективности.

Прибыль от реализации продукции снизилась на 314 млн. р., чистая прибыль на 483 млн. р. Что повлекло за собой снижение показателей рентабельности. Но к 2015 году ситуация на заводе стабилизировалась, прирост прибыли от реализации составил 249,45%, прирост чистой прибыли составил 846,34%. Показатели рентабельности выросли и практически достигли уровня 2013 года.

Рассмотрим влияние прибыли от реализации продукции и себестоимости реализованной продукции на показатель рентабельности реализованной продукции.

, (2.1)

, (2.1)

где ПР – прибыль от реализации продукции, млн. р.

Срп – себестоимость реализованной продукции, млн. р.

Таким образом, за счет роста прибыли от реализации продукции предприятие увеличило рентабельность реализованной продукции на 3,41 п.п., за счет роста себестоимости реализованной продукции рентабельность реализованной продукции сократилась на 1,74 п.п. Очевидно, что дальнейшему росту рентабельности реализованной продукции будет содействовать сокращение себестоимости реализации и рост прибыли от реализации продукции.

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Проблема повышения эффективности использования основных производственных фондов и мощностей предприятия занимает центральное место в сложившейся экономике.

Существует ряд проблем в этой сфере: наличие неработающих мощностей, очень большие объемы их незагруженности. Такая тенденция отрицательно влияет на показатели работы организаций. Содержание на балансе предприятий неиспользуемого оборудования препятствует нормализации их финансового положения. Многие предприятия используют мощности на уровне, при котором не достигают точки безубыточности по объемам производства.

Успешное функционирование основных фондов зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования.

Направления повышения эффективности использования основных производственных средств СООО «Трайплфарм» могут быть разнообразными.

1. Повышение качества сырья, имея в виду увеличение содержания полезных веществ в сырье и его технологичность, возможности извлечения продукта. С повышением качества сырья выход товарной продукции повышается, а при тех же действующих основных производственных фондах неизбежно повышается фондоотдача. С учетом достижений отечественной и зарубежной практики это позволяет увеличить фондоотдачу на 20-25 %.

2. Уменьшение потерь полезных веществ в отходах и отбросах. Промышленная утилизация отходов и отбросов на месте их возникновения позволяет увеличить объемы продукции до 20 %, а фондоотдачу на 10-15 %.

3. Создание экономических стимулов повышения эффективности использования основных фондов. Рынок в этом отношении является универсальным механизмом. Ведь в рынке все хозяйствующие субъекты функционируют на условиях самофинансирования, а их конкурентоспособность обеспечивается наименьшим ресурсопотреблением, в том числе и основных производственных фондов. Высокая степень загрузки оборудования, ускоренная их амортизация и замена на более современные, высокопроизводительные и экономичные являются непременным условием выживаемости и процветания предприятий.

4. Для увеличения объемов выпуска продукции необходимо увеличивать активную часть основных средств, увеличивать фондоотдачу машин и оборудования, увеличивать количество машин и оборудования в активной части основных средств. За счет увеличения доли действующего оборудования в активной части основных средств, сокращения целодневных и внутрисменных его простоев и повышения коэффициента сменности предприятие повысит рентабельность основного капитала [17, c.109].

СООО «Трайплфарм» специализируется на производстве антибиотиков в виде порошка. Предлагается модернизировать оборудование предприятия для производства капсульных лекарственных средств.

В 1846 г. француз Жюль Леуби получил патент на «метод изготовления лекарственных покрытий». Он первым начал изготавливать двухсекционные капсулы, которые получал, опуская закрепленные на диске металлические штифты в раствор желатина. Две части подгонялись друг к другу и образовывали «цилиндрическую коробочку в форме кокона шелковичного червя». В эти капсулы аптекари могли помещать уже порошки или их смеси, изготавливаемые по рецепту врача. В современном виде этот метод применяется в производстве твердых двустворчатых желатиновых капсул. Капсулы в их современном виде можно считать относительно молодой лекарственной формой.

Консистенция капсул зависит от соотношения трех основных компонентов: желатина, глицерина и воды. Глицерин частично может заменяться другими пластификаторами — сорбитом или сахарным сиропом.

Мягкие капсулы предназначены для жидких или пастообразных лекарственных веществ. Капсулы имеют различную форму: сферическую, яйцевидную, продолговатую или цилиндрическую с полусферическими концами. Мягкие капсулы получили свое название из-за того, что в процессе их изготовления наполнитель помещается в еще мягкую эластичную оболочку. Затем капсулы подвергаются дальнейшим технологическим процессам, в результате которых первоначальная эластичность оболочки может частично или полностью теряться. Такие капсулы имеют цельную оболочку, которая бывает эластичной или жесткой. Иногда в состав оболочки мягких капсул входит действующее вещество.

Предлагается установить LTM-17 Автоматическая капсуло-наполняющая машина.

Рисунок 3.1 - LTM-17 Автоматическая капсуло-наполняющая машина

Примечание – источник: [25]

LTM-17 Автоматическая капсуло-наполняющая машина контролируется ПЛК электрической системой управления, все электрические компоненты оборудования от известных международных брендов, таких как Mitsubishi, Siemens, Schneider, OMRON и так далее. Прекрасный дизайн, безопасность и надежность. Удобный и эффективный компьютерный экран управления. Современный мотор SEW и вакуумный насос SIEMENS гарантируют устойчивость машины.

Производительность данного оборудования 48 000 капсул в час.

Данное мероприятие позволит увеличить выпуск продукции в среднем на 25%. Затраты на приобретение данного оборудования составят 480 млн. р.

Учитывая, что чистая прибыль предприятия в 2015 году составила 694 млн. руб., затраты на приобретение оборудования будут осуществлены за счет собственных источников.

В таблице 3.1 рассчитаем, как изменяться показатели использования основных средств предприятия.

Таблица 3.1 – Эффект от установки оборудования по производству капсул

|

Показатель |

До мероприятия |

После мероприятия |

Абсолютное изменение, +/- |

|

Объем выпуска продукции, млн. р. |

49100,8 |

61375 |

12274,2 |

|

Среднегодовая стоимость основных средств, млн. р. |

87794 |

88274 |

480 |

|

Фондоотдача, руб./руб. |

0,56 |

0,70 |

0,14 |

|

Фондоемкость, руб./руб. |

1,79 |

1,44 |

-0,35 |

Примечание – Источник: собственная разработка

Таким образом, после приобретения оборудования фондоотдача повыситься на 0,14 руб. и составит 0,70 руб., фондоемкость снизиться на 0,35 руб. и составит 1,44 руб.

Объем производства продукции увеличивается на 12274,2 млн. р.

Рассчитаем экономический эффект от внедрения оборудования по производству капсульных лекарственных средств.

Возможное увеличение суммы прибыли при наращивании объема производства и реализации продукции может быть определено укрупнено по формуле:

ΔП = (Р1 / Р0 ‒ 1)П0, (3.1)

где Р0 и Р1 – объемы реализованной продукции соответственно в базисном и планируемом периодах, млн. руб.;

П0 – сумма прибыли, полученная от реализации продукции в базисном периоде, тыс. руб.

ΔП = (61375/49100,8 ‒ 1) * 1372 = 342,97 млн. р.

Снижение себестоимости продукции (в процентах) при увеличении объема производства Сdп. Благодаря увеличению объема выпускаемой продукции происходит ее снижение за счет относительного уменьшения условно-постоянных расходов. Процент снижения себестоимости за счет этого фактора исчисляется по формуле:

Сdп = (100 * dпп / (100 + Ув)) ‒ dпп, (3.2)

где dпп ‒ удельный вес условно-постоянных расходов в себестоимости продукции в базисном периоде, %;

Ув ‒ прирост объема производства в планируемом (отчетном) периоде в процентах к базисному уровню.

Сdп = (100 * 42 / (100 + 25)) – 42 = -8,4%

Таблица 3.2 – Расчет экономического эффекта от внедрения нового оборудования на СООО «Трайплфарм»

|

Показатель |

До мероприятия |

После мероприятия |

Абсолютное изменение, +/- |

Темп роста, % |

|

Объем выпуска продукции, млн. р. |

49100,8 |

61375 |

12274,2 |

125 |

|

Среднегодовая стоимость основных средств, млн. р. |

87794 |

88274 |

480 |

100,5 |

|

Прибыль от реализации продукции, млн. р. |

1372 |

1714,97 |

342,97 |

125 |

|

Себестоимость реализованной продукции, млн. р. |

40128,2 |

36757,4 |

-3370,8 |

91,6 |

|

Рентабельность продукции, % |

3,42 |

4,67 |

1,25 |

х |

Таким образом, установка оборудования позволит увеличить выпуск продукции на 12274,2 млн. р., прибыль от реализации продукции увеличиться на 125% и составит 1714,97 млн. р., себестоимость продукции снизиться на 3370,8 млн. р. Все это приводит к увеличению рентабельности реализованной продукции на 1,25 п.п.

Далее рассчитаем чистый дисконтированный доход данного проекта.

Далее рассчитаем чистый дисконтированный доход от реализации данного проекта. В расчетах будем использовать следующие данные:

- стоимость оборудования – 480 млн. р.;

- срок полезного использования оборудования – 5 лет;

- величина амортизационных отчислений – 96 млн. р.;

- норма прибыли – 12 %.

Величина чистой прибыли составит:

(3.2)

(3.2)

где ПР – прибыль от реализации.

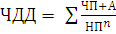

Тогда величина чистого дисконтированного дохода по проекту составит:

– К (3.3)

– К (3.3)

где ЧП – чистая прибыль

А – амортизационные отчисления

НП – норма прибыли

n – количество периодов

К – капитальные затраты.

- 480 = 4933,77 млн. р.

- 480 = 4933,77 млн. р.

В целом, проведенные расчеты свидетельствуют о целесообразности реализации данного проекта в СООО «Трафпл-Фарм». Внедрение нового оборудования будет способствовать росту экономической эффективности деятельности предприятия.

Увеличение показателей экономической деятельности СООО «Трайплфарм» свидетельствует о целесообразности реализации данного мероприятия.

Необходимо отметить, что установка нового оборудование отразиться и на использовании трудовых ресурсов.

Необходимо увеличить производительность труда.

Независимо от выбранного варианта стратегической политики резервы увеличения среднечасовой выработки определяются следующим образом:

(3.5)

(3.5)

где РЧВ— резерв увеличения среднечасовой выработки;

ЧВв, ЧВф - соответственно возможный и фактический уровень среднечасовой выработки;

РВП резерв увеличения валовой продукции за счет внедрения мероприятий HTП;

Тф — фактические затраты рабочего времени на выпуск фактического объема продукции;

Р  Т - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.;

Т - резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников и др.;

Тд - дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Установка оборудования по производству капсульных препаратов увеличивает выпуск продукции на 12274,2 млн. р.

Для сокращения потерь рабочего времени на предприятии рекомендуется следить за трудовой дисциплиной работников, и своевременно реагировать на нарушения трудовой дисциплины. Было установлено, что в связи с устранением потерь рабочего времени, а также с учетом роста объема производства продукции, среднее число дней, отработанных 1 работником за год, возрастет до 230 дней. Тогда с учетом средней продолжительности рабочего дня, равной 8 ч., общие затраты времени на выпуск продукции составят:

(чел-ч)

При этом затраты рабочего времени до реализации мероприятия составляли:

(чел-ч)

Рассчитаем резерв роста среднечасовой выработки 1 работника, используя формулу

(млн р.)

Результаты расчетов представим в таблице 3.3

Талица 3.3 - Расчет резерва увеличения среднечасовой выработки 1 работника СООО «Трайплфарм»

|

Показатель |

До реализации мероприятия |

После реализации мероприятия |

Отклонение, +/- |

|

Объем производства продукции, млн. р. |

49100,8 |

61375 |

12274,2 |

|

Среднесписочная численность работников, чел. |

858 |

858 |

- |

|

Среднее число дней, отработанных одним работником за год |

221 |

230 |

9 |

|

Средняя продолжительность рабочего дня, час. |

8 |

8 |

- |

|

Среднечасовая выработка на 1 работника, млн. р. |

0,0324 |

0,0389 |

0,0065 |

|

Среднегодовая выработка 1 работника, млн. р. |

57,23 |

71,53 |

14,31 |

Примечание – Источник: собственная разработка

Таким образом, приобретение новой установки обеспечит прирост объема производства на уровне 12274,2 млн. р. В результате данного прироста, а также сокращения потерь рабочего времени, среднечасовая выработка на 1 работника возрастет с 0,0324 млн. р. до 0,0389 млн. р. В данном случае будет обеспечен прирост указанного показателя на 0,0065 млн. р. или на 20,1 %. Соответственно, реализация предложенного мероприятия повысит эффективность использования персонала СООО «Трайпл-Фарм».

ЗАКЛЮЧЕНИЕ

Экономическая эффективность − результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным средствам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы, и является итоговой характеристикой функционирования национальной экономики. Главным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества и прежде всего, потребностей, связанных с развитием человеческой личности. Социально-экономической эффективностью обладает та экономическая система, которая в наибольшей степени обеспечивает удовлетворение многообразных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности служит оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики.

В 2010 году в Логойске открылось новое предприятие «Трайплфарм». Это современный фармацевтический завод, специализирующийся на производстве антибиотиков третьего и четвертого поколений.

Фармацевтический завод построен с учетом стандартов надлежащей производственной практики (GМР) и оснащен современным технологическим и лабораторным оборудованием, необходимым для стерильного производства твердых лекарственных форм. Производственный процесс осуществляется высококвалифицированным персоналом. Общая площадь помещений предприятии составляет 3500 м2.

Основная сфера деятельности – производство антибиотиков в форме порошков для парентерального применения.

На основании проведенного анализа финансово-экономической деятельности СООО «Трайплфарм» можно сказать что, предприятие развивается динамично, наращивает объемы производства продукции, эффективно использует основные средства, в результате по итогам работы за 2015 году получен высокий прирост чистой прибыли.

Анализ соотношения темпов роста, производительности труда и средней заработной платы в СООО «Трайплфарм» за 2013-2015 гг. показал, что темп роста производительности труда отстает от темпа роста заработной платы, что отрицательно характеризует эффективность использования трудовых ресурсов и средств на их оплату.

Еще стоит отметить, что показатели деятельности предприятия 2014 года значительно ухудшились по сравнению с 2013 годом, а к 2015 году предприятие увеличило показатели деятельности.

Для повышения эффективности использования основных средств СООО «Трайплфарм» было предложено приобрести оборудования для производства капсульных лекарственных препаратов.

В результате данного мероприятия объем выпуска продукции увеличивается на 12274,2 млн. р., фондоотдача повышается на 0,14 руб., а фондоемкость снижается на 0,35 руб. Прибыль от реализации продукции увеличится на 125% и составит 1714,97 млн. р., себестоимость продукции снизится на 3370,8 млн. р. Все это приводит к увеличению рентабельности реализованной продукции на 1,25 п.п.

Выявлен резерв роста среднечасовой выработки - 0,0065 млн. р. при этом рост среднегодовой выработки составит 14,31 млн. р.

Трудовые ресурсы предприятия используются более эффективно, что подтверждает целесообразность мероприятия по приобретению оборудования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютин, М.С Анализ финансово-экономической деятельности предприятия / М.С. Абрютин - М.: Дело и Сервис, 2010. — 180 с.

- Александер, Д. Международные стандарты финансовой отчетности: от теории к практике / Д. Александер М.: Вершина., 2010. — 767 с.

- Балабанов, И.Т. Основы финансового менеджмента / И.Т. Балабанов - М.: Финансы и статистика, 2013. — 384 с.

- Бланк, И.А. Финансовый менеджмент: учебный курс / И.А. Бланк – Киев: Ника-Центр, 2011. — 531 с.

- Бухгалтерский учет для руководителя /В.А.Быков, С.М.Бычкова, М.Л.Пятов, М.В.Семенова, Я.В.Соколов. – М.: «Проспект», 2010. — 249 с.

- Бухгалтерский учет: учебник / В.В.Кожарский .; под общ. ред В.В.Кожарского.- Минск.: ИП «Экоперспектива», 2013. — 311 с.

- Бухгалтерский учет: учебник /под ред. Н.И.Ладутько. - Минск: ФАУинформ, 2011. — 407 с.

- Бухгалтерский учет: учебное пособие /О.А.Левкович, И.Н.Бурцева, Ю.И.Акулич; под общ.ред. О.А.Левкович. - Минск: Амалфея, 2013. — 228 с.

- Владимирова, Т.А. Анализ финансовой отчетности предприятия / Т.А. Владимирова - Новосибирск: СИФБД, 2014. — 50 с.

- Глазунов, В.Н. Финансовый анализ в управлении доходом предприятия: методология и механизмы реализации /В.Н. Глазунов // Финансы. — 2010. — №3. — С. 25-29.

- Гончаров, А.И. Восстановление платежеспособности предприятия: модель оздоровления финансов /А.И. Гончаров // Финансы. — 2010. — №8. — С.31-39.

- Гончаров, А.И. Финансовое оздоровление предприятия: методология и механизмы реализации /А.И. Гончаров// Финансы. — 2014. — №11. — С. 54-59.

- Илясов, Г.Г. Как улучшить финансовое состояние предприятия / Г.Г. Илясов // Финансы. — 2011. — №10. — С. 25-38.

- Илясов, Г.Г. Оценка финансового состояния предприятия /Г.Г. Илясов // Экономист. — 2011. — №6. — С. 52-59.

- Ионова, А.Ф. Финансовый анализ: учебник/А.Ф. Ионова // – М.: ТК Велби, изд-во Проспект. — 2013. — 624 с.

- Ковалев, В.В. Введение в финансовый менеджмент /В.В. Ковалев// М.: Финансы и статистика. — 2010. — 514 с.

- Ковалев, В.В. Практикум по анализу и финансовому менеджменту: Конспект лекций с задачами / В.В. Ковалев // – М.: Финансы и статистика. — 2010. — 448 с.

- Ковалев, В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев //- М.: Финансы и статистика. — 2014. — 512 с.

- Кодраков, Н.П. Основы финансового анализа / Н.П. Кондраков // М.: Главбух. — 2013. — 114 с.

- Комплексный экономический анализ хозяйственной деятельности: учеб /Л.Т. Гилляровская. М.: ТК Велби, Издательство Проспек. — 2011. — 360 с.

- Надо, Р. Живые бренды. Новый подход к созданию и продвижению брендов. – М.: ИД «Гребенников», 2015. – 232 с.

- Новодворский, В.Д. Бухгалтерская отчетность: составление и анализ / В.Д. Новодворский // М.: Бухгалтерский учет. — 2010. — 80 с.

- Мартынов, Н.В. Основы организации бухгалтерского учета и аудита: учеб.-практ. пособие / Н.В. Мартынов. Минск. БГЭУ. — 2011. — 144 с.

- Палий, В.Ф. Современный бухгалтерский учет / В.Ф. Палий. –М.: Бухгалтерский учет. — 2013. — 165 с.

- Пашигорева, Г.И. Применение Международных стандартов финансовой отчетности в России / Г.И. Пашигорева // СПб.: Питер. — 2013. —176 с.

- Скотт, Дэвид Мирман. Новые правила маркетинга и PR: как использовать социальные сети, блоги, подкасты и вирусный маркетинг для непосредственного контакта с покупателем / Дэвид Мирман Скотт; пер. с англ. [В.Апанасик, Г.Огибин]. - 2-е изд. - М.: Альпина Паблишерз, 2011. — 347 с.

- Стражева, В. И. Анализ хозяйственной деятельности в промышленности: учеб. пособие / В. И. Стражева. – Минск: Выш. шк., 2012. — 356 с.

- Толковый словарь терминов. Экономика / Кусаинов А. – М.: Фолиант, 2010. – 224 с.

- Толковый словарь экономических терминов /В. Коноплицкий, А. Филина – М.: ГЭОТАР-Медиа, 2013. – 576 с.

- Титаева, В.Н. Управление предприятием и анализ его деятельности. /В.Н. Титаева // - М.: Финансы и статистика. — 2013. — 420 с.

- Финансовое управление фирмой / Под ред. В.И. Терехина. — М.: Экономика, 2013. — 98 с.

- Шеремет, А.Д. Методика финансового анализа: учебно-практическое пособие / А.Д. Шеремет //– М.: ИНФРА М, 2011. — 259 с.

- Финансово-экономическое состояние предприятия: практическое пособие / Быкадоров В.Л., Алексеев П.Д. – М.: «Издательство ПРИОР», 2013. – 420 с.

- Финансовый менеджмент: теория и практика / под ред. Е.С. Стояновой. – М.: Изд-во «Перспектива», 2010. – 656 с.

34. Шаповалов, В.А. Управление маркетингом и маркетинговый анализ: учеб. пособие / В.А.Шаповалов. - Ростов н/Д : Феникс, 2015. — 345 с.

Приложение А

Таблица А1 – Основные производственно-экономические показатели деятельности СООО «ТрайплФарм» за 2013-2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Абсолютное изменение, +/- |

Относительное изменение, % |

||

|

2013/ 2011 |

2014/ 2013 |

2013/ 2011 |

2014/ 2013 |

||||

|

1 Объем производства в действующих ценах, млн. руб., |

20362,30 |

33872,30 |

49100,80 |

13510 |

15228,5 |

166,35 |

144,96 |

|

2 Объем производства продукции в сопоставимых ценах, мн. руб. |

20262,30 |

36887,90 |

49100,80 |

16625,6 |

12212,9 |

182,05 |

133,11 |

|

3 Себестоимость производства продукции, млн. руб. |

16531,90 |

28110,60 |

40128,20 |

11578,7 |

12017,6 |

170,04 |

142,75 |

|

4 Затраты на 1 млн. руб. производства продукции, руб. |

0,81 |

0,83 |

0,82 |

0,02 |

-0,01 |

102,47 |

98,8 |

|

5 Выручка от реализации продукции, млн. руб. |

17396,00 |

28661,00 |

41501,00 |

11265 |

12840 |

164,76 |

144,8 |

|

6 Себестоимость реализованной продукции, млн. руб. |

16532,00 |

24098,00 |

34727,00 |

7566 |

10629 |

145,77 |

144,11 |

|

7 Прибыль от реализации продукции, млн. руб. |

864,00 |

550,00 |

1372,00 |

-314 |

822 |

63,66 |

249,45 |

|

8 Чистая прибыль, млн. руб. |

565,00 |

82,00 |

694,00 |

-483 |

612 |

14,51 |

846,34 |

|

9 Рентабельность производства продукции, %, (с.7/с.3) |

3,42 |

1,96 |

3,40 |

-1,46 |

1,44 |

57,31 |

173,47 |

|

10 Рентабельность реализованной продукции, %, (с.7/с.6) |

3,42 |

2,28 |

3,95 |

-1,14 |

1,67 |

66,67 |

173,25 |

ПРИЛОЖЕНИЕ Б

Таблица Б1 – Бухгалтерский баланс СООО «Трайплфарм» за 2014 год

|

Активы |

Код строки |

На 31 декабря 2014 года |

На 31 декабря 2013 года |

|

1 |

2 |

3 |

4 |

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|||

|

Основные средства |

110 |

79 396 |

55 961 |

|

Нематериальные активы |

120 |

3 |

10 |

|

Доходные вложения в материальные активы |

130 |

- |

- |

|

В том числе: |

|||

|

инвестиционная недвижимость |

131 |

||

|

предметы финансовой аренды (лизинга) |

132 |

- |

- |

|

прочие доходные вложения в материальные активы |

133 |

- |

- |

|

Вложения в долгосрочные активы |

140 |

409 |

65 |

|

Долгосрочные финансовые вложения |

150 |

||

|

Отложенные налоговые активы |

160 |

- |

- |

|

Долгосрочная дебиторская задолженность |

170 |

- |

- |

|

Прочие долгосрочные активы |

180 |

- |

- |

|

ИТОГО по разделу I |

190 |

79 808 |

56 036 |

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

1 764 |

1 447 |

|

В том числе: |

|||

|

материалы |

211 |

1 326 |

1 062 |

|

животные на выращивании и откорме |

212 |

||

|

незавершенное производство |

213 |

||

|

готовая продукция и товары |

214 |

438 |

385 |

|

товары отгруженные |

215 |

||

|

прочие запасы |

216 |

- |

|

|

Долгосрочные активы, предназначенные для реализации |

220 |

||

|

Расходы будущих периодов |

230 |

94 |

166 |

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

3 |

2 |

|

Краткосрочная дебиторская задолженность |

250 |

5 163 |

3 433 |

|

Краткосрочные финансовые вложения |

260 |

||

|

Денежные средства и их эквиваленты |

270 |

749 |

452 |

|

Прочие краткосрочные активы |

280 |

||

|

ИТОГО по разделу II |

290 |

7 773 |

5 500 |

|

БАЛАНС |

300 |

87 581 |

61 536 |

Окончание таблицы А1

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

Уставный капитал |

410 |

107 |

107 |

|

Неоплаченная часть уставного капитала |

420 |

||

|

Собственные акции (доли в уставном капитале) |

430 |

||

|

Резервный капитал |

440 |

||

|

Добавочный капитал |

450 |

72 108 |

58 029 |

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

1 079 |

1 392 |

|

Чистая прибыль (убыток) отчетного периода |

470 |

||

|

Целевое финансирование |

480 |

- |

- |

|

ИТОГО по разделу III |

490 |

73 294 |

59 528 |

|

Собственный капитал и обязательства |

Код строки |

На 31 декабря 2014 года |

На 31 декабря 2013 года |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Долгосрочные кредиты и займы |

510 |

243 |

|

|

Долгосрочные обязательства по лизинговым платежам |

520 |

||

|

Отложенные налоговые обязательства |

530 |

- |

- |

|

Доходы будущих периодов |

540 |

- |

- |

|

Резервы предстоящих платежей |

550 |

- |

- |

|

Прочие долгосрочные обязательства |

560 |

- |

- |

|

ИТОГО по разделу IV |

590 |

- |

243 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Краткосрочные кредиты и займы |

610 |

||

|

Краткосрочная часть долгосрочных обязательств |

620 |

171 |

- |

|

Краткосрочная кредиторская задолженность |

630 |

2 739 |

1 716 |

|

В том числе: |

250 |

189 |

|

|

поставщикам, подрядчикам, исполнителям |

631 |

||

|

по авансам полученным |

632 |

85 |

78 |

|

по налогам и сборам |

633 |

865 |

340 |

|

по социальному страхованию и обеспечению |

634 |

||

|

по оплате труда |

635 |

918 |

655 |

|

прочим кредиторам |

638 |

621 |

454 |

|

Доходы будущих периодов |

650 |

11 377 |

49 |

|

Резервы предстоящих платежей |

660 |

||

|

Прочие краткосрочные обязательства |

670 |

||

|

ИТОГО по разделу V |

690 |

14 287 |

1 765 |

|

БАЛАНС |

700 |

87 581 |

61 536 |

Приложение В

|

ОТЧЕТ |

|||||||||||||

|

о прибылях и убытках за январь-декабрь 2014 |

|||||||||||||

|

Организация |

СООО «Трайплфарм» |

||||||||||||

|

Учетный номер плательщика |

100 364 025 |

||||||||||||

|

Вид экономической деятельности |

|||||||||||||

|

Организационно-правовая форма |

|||||||||||||

|

Орган управления |

|||||||||||||

|

Единица измерения |

млн.рублей |

||||||||||||

|

Адрес |

|||||||||||||

|

Наименование показателей |

Код строки |

За |

январь |

- |

декабрь |

За |

январь |

- |

декабрь |

||||

|

2014 года |

2013 года |

||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

28 661 |

17 396 |

||||||||||

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

24 098 |

16 532 |

||||||||||

|

Валовая прибыль (010 – 020) |

030 |

4 563 |

864 |

||||||||||

|

Управленческие расходы |

040 |

4 013 |

|||||||||||

|

Расходы на реализацию |

050 |

||||||||||||

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030 – 040 – 050) |

060 |

550 |

864 |

||||||||||

|

Прочие доходы по текущей деятельности |

070 |

255 |

637 |

||||||||||

|

Прочие расходы по текущей деятельности |

080 |

460 |

617 |

||||||||||

|

Прибыль (убыток) от текущей деятельности |

090 |

345 |

884 |

||||||||||

|

Доходы по инвестиционной деятельности |

100 |

- |

- |

||||||||||

|

В том числе: |

|||||||||||||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

- |

|||||||||||

|

доходы от участия в уставном капитале других организаций |

102 |

- |

|||||||||||

|

проценты к получению |

103 |

- |

|||||||||||

|

прочие доходы по инвестиционной деятельности |

104 |

- |

|||||||||||

|

Расходы по инвестиционной деятельности |

110 |

- |

- |

||||||||||

|

В том числе: |

|||||||||||||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

- |

|||||||||||

|

прочие расходы по инвестиционной деятельности |

112 |

- |

|||||||||||

|

Доходы по финансовой деятельности |

120 |

1 430 |

1 183 |

||||||||||

|

В том числе: |

|||||||||||||

|

курсовые разницы от пересчета активов и обязательств |

121 |

82 |

409 |

||||||||||

|

прочие доходы по финансовой деятельности |

122 |

1 348 |

774 |

||||||||||

|

Расходы по финансовой деятельности |

130 |

1 370 |

1 019 |

||||||||||

|

В том числе: |

|||||||||||||

|

проценты к уплате |

131 |

36 |

76 |

||||||||||

|

курсовые разницы от пересчета активов и обязательств |

132 |

1 334 |

943 |

||||||||||

|

прочие расходы по финансовой деятельности |

133 |

- |

- |

||||||||||

|

Иные доходы и расходы |

140 |

- |

- |

||||||||||

|

Наименование показателей |

Код строки |

За |

январь |

- |

декабрь |

За |

январь |

- |

декабрь |

||||

|

2014года |

2013 года |

||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности (100 – 110 + 120 – 130 ± 140) |

150 |

60 |

164 |

||||||||||

|

Прибыль (убыток) до налогообложения (± 090 ± 150) |

160 |

405 |

1 048 |

||||||||||

|

Налог на прибыль |

170 |

148 |

349 |

||||||||||

|

Изменение отложенных налоговых активов |

180 |

||||||||||||

|

Изменение отложенных налоговых обязательств |

190 |

||||||||||||

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

200 |

175 |

134 |

||||||||||

|

Чистая прибыль (убыток) |

210 |

82 |

565 |

||||||||||

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

24 222 |

27 556 |

||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

- |

- |

||||||||||

|

Совокупная прибыль (убыток) (± 210 ± 220 ± 230) |

240 |

24 304 |

28 121 |

||||||||||

|

Базовая прибыль (убыток) на акцию |

250 |

- |

- |

||||||||||

|

Разводненная прибыль (убыток) на акцию |

260 |

- |

- |

||||||||||

Приложение Г

Таблица Г1 – Бухгалтерский баланс СООО «Трайплфарм» за 2015 год

|

Активы |

Код строки |

На 31 декабря 2015 года |

На 31 декабря 2014 года |

|

1 |

2 |

3 |

4 |

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|||

|

Основные средства |

110 |

96 192 |

79 396 |

|

Нематериальные активы |

120 |

2 |

3 |

|

Доходные вложения в материальные активы |

130 |

- |

- |

|

В том числе: |

|||

|

инвестиционная недвижимость |

131 |

||

|

предметы финансовой аренды (лизинга) |

132 |

- |

- |

|

прочие доходные вложения в материальные активы |

133 |

- |

- |

|

Вложения в долгосрочные активы |

140 |

109 |

409 |

|

Долгосрочные финансовые вложения |

150 |

||

|

Отложенные налоговые активы |

160 |

- |

- |

|

Долгосрочная дебиторская задолженность |

170 |

- |

- |

|

Прочие долгосрочные активы |

180 |

- |

- |

|

ИТОГО по разделу I |

190 |

96 303 |

79 808 |

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

2 355 |

1 764 |

|

В том числе: |

|||

|

материалы |

211 |

1 856 |

1 326 |

|

животные на выращивании и откорме |

212 |

||

|

незавершенное производство |

213 |

||

|

готовая продукция и товары |

214 |

499 |

438 |

|

товары отгруженные |

215 |

||

|

прочие запасы |

216 |

- |

|

|