Прогнозирование и планирование финансов

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена следующими аспектами.

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования и прогнозирования. Без финансового планирования и прогнозирования невозможно добиться настоящих результатов на рынке. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции. Планирование и прогнозирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию и прогнозированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

Преимущества финансового планирования и прогнозирования состоят в том, что оно: воплощает стратегические цели в форму конкретных финансовых показателей; обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития; предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции; служит очень важным инструментом получения финансовой поддержки от внешних инвесторов.

В настоящее время большинство российских предприятий при управлении финансами не в состоянии эффективно реализовывать выбранную глобальную цель, так как принятие управленческих решений осуществляется как реакция на текущие проблемы, т.е. используется так называемая реактивная форма управления, которая порождает ряд противоречий: между интересами предприятия и фискальными интересами государства; интересами производства и интересами финансовых служб и т.п.

Целью настоящей курсовой работы является проведение исследования системы планирования и прогнозирования финансовых результатов деятельности организации.

Исходя из цели, определим задачи работы:

- рассмотреть теоретические аспекты изучения системы планирования и прогнозирования финансовых результатов деятельности организации;

- провести анализ системы планирования и прогнозирования финансовых результатов в ООО «Юнити»;

- разработать предложения по развитию системы планирования и прогнозирования финансовых результатов в ООО «Юнити».

Объектом курсовой работы является ООО «Юнити».

Предмет исследования – планирование и прогнозирование финансовых результатов деятельности рассматриваемого предприятия.

Теоретическую и эмпирическую базу исследования составили труды российских и зарубежных ученых в области финансового менеджмента, финансовая отчетность организации.

Структура исследования. Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ СИСТЕМЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1. Сущность системы финансового планирования и прогнозирования

Финансовое планирование и прогнозирование выступает одним из видов планирования на предприятии. Основная цель финансового планирования - определение финансовых результатов деятельности предприятия и объема финансовых ресурсов в плановом периоде, требуемого для реализации комплекса мероприятий, направленных на достижение запланированных финансовых результатов [3, с. 27].

Одной из главных задач предприятия в условиях рынка является организация производственно-финансовой деятельности таким образом, чтобы удовлетворить текущие и будущие потребности покупателей, поскольку именно покупатель своим выбором определяет: устраивает его то, что делает данное предприятие или нет. Выбор покупателя в условиях рынка - это своего рода «лакмусовая бумажка», которая отражает все сильные стороны и недостатки в деятельности предприятия. Если покупатель предпочел продукцию конкурента, значит, предприятием были допущены ошибки, которые нужно искать скорее не в области финансов, а в сфере маркетинга, производства, выбора поставщиков, технологии, каналов продвижения продукции и т.д. Финансовый план служит отражением тех целей, которые поставило перед собой предприятие, в этом плане как в сводной таблице отражаются запланированные на определенный период в будущем качественные параметры, характеризующие различные аспекты деятельности предприятия (производство, маркетинг, управление персоналом). Эти показатели отражаются в финансовом плане в количественном выражении. С этой позиции финансовый план можно определить как документ, отражающий запланированные качественные параметры, выраженные в стоимостном виде [9, с. 41].

Свое практическое выражение финансовое планирование находит в разрабатываемых на предприятии бюджетах, как в целом по предприятию, так и по его отдельным уровням. Такой подход позволяет подойти к понятию система финансового планирования.

Согласно разработанным и утвержденным Министерством экономики РФ Методическим рекомендациям по реформированию предприятий система финансового планирования состоит из следующих подсистем: системы бюджетного планирования деятельности структурных подразделений предприятия и системы сводного (комплексного) бюджетного планирования деятельности предприятия. Эти системы включают: процессы формирования бюджетов, структуру бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля за исполнением бюджетов. Исходя из определения Законодателя следует, что, во-первых, между финансовым и бюджетным планированием можно поставить знак равенства, во-вторых, система финансового планирования включает в себя как объекты, так и процессы, и, в-третьих, фактически система предполагает и составляющую контроля, хотя в названии речь идет только о финансовом планировании. Важно также и то, что документ, содержащий рассмотренный нами подход к системе финансового планирования носил для отечественных предприятий рекомендательный характер. И это очень важно, поскольку предоставляет руководству предприятия свободу действия в формировании системы финансового планирования [1, с. 35].

Стратегическое финансовое планирование - это планирование будущего финансового положения предприятия в окружающей бизнес среде.

К системе ограничений, используемых при финансовом планировании, можно отнести: критерии банкротства предприятия (финансовое планирование на предприятии призвано не допустить возникновения финансового кризиса и банкротства), план доходов и прогноз баланса предприятия, ограничения по источникам финансирования (размер капитала, доступного предприятию, возможности привлечения заемных источников), необходимость управления циклом денежных потоков (критерий минимизации размера капитала, связанного в оборотных активах) [15, с. 113].

Объекты финансового планирования можно разделить на абсолютные и относительные. К абсолютным объектам можно отнести доходы предприятия, затраты (как текущие, так и инвестиционные), риски, выражающиеся размером упущенной выгоды и другие показатели. К относительным объектам финансового планирования относятся финансовые коэффициенты (например, коэффициенты ликвидности, рентабельности и другие), а также риски, которые при использовании таких методов оценки, как дисперсия, стандартное отклонение, коэффициент вариации, будут выражаться в относительных показателях.

Процессы управления финансами включают целый комплекс процедур, связанных с реализацией финансового планирования на предприятии. К таким процессам отнесем следующие [8, с. 54]:

- разработка целей и задач финансового планирования;

- процесс выявления ключевых факторов, оказывающих влияние на достижение запланированных показателей финансовой деятельности предприятия;

- выбор методов финансового планирования и разработка форм финансовых планов;

- определение субъектов финансового планирования, разработка финансовой структуры предприятия и наделение полномочиями центров финансовой ответственности (ЦФО);

- регламентация финансовой структуры предприятия (включает разработку Положения о финансовой структуре, Положений о центрах финансовой ответственности);

- процесс сбора исходной информации для построения бюджетов;

- разработка критериев выбора окончательного варианта бюджета из ряда альтернативных;

- разработка альтернативных вариантов бюджета (с использованием метода сценариев), и проведение анализа чувствительности плановых показателей, связанного с воздействием на них критических факторов;

- выбор окончательного варианта бюджета;

- процессы движения информации в ходе разработки и утверждения бюджетов;

- процессы использования информации, полученной в рамках бюджетирования, в управлении предприятием.

Рисунок 1 - Проект системы финансового планирования и прогнозирования [12, с. 64]

На основе обозначенных элементов системы финансового планирования раскроем структуру системы в целом (рис. 1). Как следует из рисунка, и подсистема финансового планирования, и подсистема финансового контроля включают в себя как объекты, так и процессы. При этом, например, такой элемент как центры финансовой ответственности занимает промежуточное значение в системе и входит как в подсистему финансового планирования, так и в подсистему финансового контроля. Механизм финансового планирования включает как цели развития предприятия, так и функции и методы финансового планирования [6, с. 103].

1.2. Проблемы оценки эффективности системы финансового планирования и прогнозирования

Одним из важнейших инструментов развития системы финансового планирования и прогнозирования выступает реструктуризация, позволяющая при относительно небольших затратах добиться существенного повышения эффективности деятельности предприятия. В целом можно выделить два аспекта эффективности управленческих решений, непосредственно связанных с реструктуризацией: целевой и затратный. Целевой отражает меру достижения целей организации, а затратный - экономичность способов преобразования ресурсов организации в результаты производства.

При этом целесообразно принимать во внимание тот факт, что в целях развития системы финансового планирования и прогнозирования предлагается внедрение ССП для установления взаимосвязи между стратегическим и оперативным финансовым планированием. При этом финансовое планирование - это своего рода призма, отражающая те процессы, которые происходят в организации, поэтому, внедряя ССП, предприятие сталкивается с изменениями во всей системе управления. Таким образом, эффект от внедрения ССП будет носить комплексный характер [18, с. 40].

Следуя этой логике, можно выделить в рамках целевого (стратегического) аспекта эффективности три группы показателей эффективности. Первая группа будет отражать состояние спроса в виде потенциально возможных темпов его роста. Вторая группа характеризует динамику экономических целей предприятия (темпы роста объемов продаж, прибыли, показателей рентабельности), а третья - динамику целей различных заинтересованных в деятельности предприятия лиц (рост дивидендов, рост заработной платы и др.).

Затратный (тактический) аспект эффективности отражает возможные пути снижения затрат предприятия при не снижении уровня выручки, значений показателей прибыли и др. Меры, предпринимаемые в рамках программы сокращения затрат, можно условно разделить на неотложные, разовые и постоянные [13, с. 92].

К неотложным мерам, направленным на сокращение затрат предприятия, можно отнести сокращение накладных расходов в соответствии с сокращением объемов продаж; снижение закупок материалов до минимального уровня, необходимого для выполнения текущих заказов; прекращение производства на «склад»; использование всех возможных скидок на материалы, энергию и транспорт; сокращение рабочих мест.

Разовые меры заключаются в структурном сокращении затрат и включают сокращение операционных затрат в связи с сокращением числа подразделений; продажу части активов; сокращение числа управленческих работников, направленное на сокращение постоянных затрат.

Постоянные меры должны быть направлены на непрерывное повышение эффективности деятельности предприятия. К этой группе мер можно отнести повышение производительности труда; совершенствование обслуживания клиентов; обеспечение качества продукции; внедрение автоматизированных информационных систем; совершенствование продукции; развитие долгосрочных отношений с поставщиками для обеспечения качества поставок и снижения затрат; быстрое реагирование на изменяющиеся условия рынка; внедрение инноваций.

Как же можно измерить эффективность созданной системы финансового планирования? В первую очередь, отметим, что речь будет идти об экономической эффективности, под которой будем понимать способность какого либо ресурса или вида затрат обеспечивать получение большего или меньшего результата, соответствующего цели деятельности. Результатом является получаемый экономический эффект. При этом эффективность измеряется тем точнее, чем более используемый для измерения эффекта показатель соответствует цели, которая вызвала применение ресурсов или осуществление затрат [7, с. 29].

Так, цели формирования (развития) системы можно сформулировать в качественном и количественном выражении. В качественном выражении целями могут выступать укрепление положения предприятия на рынке, выход на новые товарные и региональные рынки и др. В количественном выражении цели формирования (развития) системы - это рост капитализации, повышение уровня рентабельности показателей деятельности предприятия и т.д.

При постановке целей развития системы большое значение играет то, кто выступает инициатором процесса. Например, если развитие происходит по инициативе местных или региональных органов власти, то в качестве цели будет заявлено, по всей видимости, увеличение поступлений от деятельности предприятия в соответствующие местные или региональные бюджеты. Отсюда при оценке эффективности созданной системы необходимо будет сравнивать прирост поступлений в бюджеты после реализации проекта развития (экономический эффект) с затратами на развитие. Собственников будет в большей степени волновать прирост рыночной стоимости предприятия в результате совершенствования системы, и именно этот прирост они будут сопоставлять с затратами на развитие системы. Менеджеры компании, скорее всего, будут сопоставлять чистые денежные потоки от проекта формирования (развития) системы, генерируемые в соответствующие периоды времени, с размером инвестиций (т.е. затрат на мероприятия) [14, с. 81].

Комплексный взгляд на оценку созданной системы финансового планирования и прогнозирования заключается в том, что необходимо в основу построения методики оценки эффективности системы закладывать две концептуальные установки:

- достижение конкретных факторов успеха хозяйственной деятельности предприятия, повышающих его конкурентоспособность,

- достижение целей формирования (развития) системы финансового планирования в глобальном плане (на уровне повышения «цены бизнеса» и вклада в приоритеты социально-экономического развития региона).

В соответствии с этими концептуальными установками целесообразно в качестве ключевых показателей эффективности созданной системы использовать количественные и качественные оценки, позволяющие охарактеризовать [4, с. 56]:

- основные области концентрации результатов проекта формирования (развития) системы;

- определение ожидаемого экономического эффекта от разработки и внедрения мероприятий по повышению качества продукции;

- получаемую прибыль от реализации изделий, выпущенных производственной системой предприятия, после совершенствования системы;

- экономический эффект от перепроектирования бизнес-процессов;

- оценку вклада человеческих ресурсов предприятия в эффективность его деятельности;

- оценку капитализации компании и рыночной цены отдельных пакетов ее интегрированных структур;

- оценку потенциальных возможностей по вкладу предприятия в решение приоритетных задач социально-экономического развития региона, являющегося местом расположения данного предприятия.

Анализируя показатели эффективности, можно отметить, что показатели со второго по шестой фактически отражают результаты совершенствования деятельности предприятия по отдельным аспектам ССП. Так, второй показатель позволяет оценить эффективность деятельности по аспекту отношений предприятия с клиентами. Третий и шестой показатели отражают эффективность деятельности в рамках финансового аспекта. Четвертый показатель отвечает за изменение бизнес-процессов компании, пятый - характеризует перспективу ССП - обучение и рост персонала.

Оценка эффективности созданной системы финансового планирования является далеко не однозначной и сталкивается с целым рядом проблем. Разделим эти проблемы на две группы: общие и частные, и рассмотреть последовательно (рисунок 2) [11, с. 132].

Одной из важнейших проблем оценки созданной системы является их комплексный характер. Так, комплексный эффект от внедрения ССП можно разложить по составляющим: финансы, клиенты, внутренние процессы, обучение и рост. Таким образом, при оценке полученных результатов важно определить, что же являлось изначальной целью проекта.

Рисунок 2 - Состав проблем, связанных с оценкой результатов формирования системы финансового планирования

В нашем случае с самого начала объектом рассмотрения была выбрана только система финансового планирования, а не все аспекты деятельности предприятия, поэтому и цель проекта формирования (развития) системы - повысить значения финансовых показателей деятельности предприятия. Если бы ставилась цель кардинально изменить отношения предприятия с клиентами, то эффектом можно было бы считать, например, увеличение числа заказов за период или процент повторных заказов.

Еще одной важной проблемой общего характера является проблема выбора показателей оценки. Нужно отметить, что часто в отечественной практике в качестве измерителя экономического эффекта используется прирост объемов продаж. Однако при выборе показателя, который будет использоваться в качестве измерителя эффекта, нужно исходить из того, в чьих интересах проводится развитие.

Процесс модернизации системы финансового планирования часто затягивается, поэтому если рассматривать его как инвестиционный проект, можно констатировать и не единовременный характер инвестиций, и неопределенность временного интервала, характеризующего эксплуатационную фазу проекта. Отсюда возникает проблема определения интервала, в рамках которого можно оценить результат оценки. Дело в том, что характер инвестиций в рамках проекта развития часто носит неоднородный характер, в связи с чем возникают проблемы в определении сроков реализации проекта. Вот почему оценить эффективность развития системы на основании чистых денежных потоков представляется затруднительным.

Проблемы частного характера, связанные с оценкой результатов развития системы, обуславливаются непосредственно выбранным объектом. Здесь нужно исходить из сформированной программы мероприятий. Так, можно объединить мероприятия по совершенствованию системы в три блока. Соответственно, и проблемы оценки результатов этой деятельности можно рассмотреть по блокам [17, с. 38]:

- блок 1 - проблемы, связанные с установлением взаимосвязи между стратегическим и оперативным финансовым планированием;

- блок 2 - проблемы, связанные с организацией процесса бюджетирования и использованием данных бюджетирования в управлении предприятием;

- блок 3 - проблемы, связанные с совершенствованием подсистемы финансового контроля.

Определиться с составом проблем в рамках каждого из перечисленных блоков можно лишь рассмотрев мероприятия, предусмотренные проектом развития.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «ЮНИТИ»

2.1. Общая характеристика деятельности ООО «Юнити»

Компания «Юнити» учреждена на основании решения участников от 15 ноября 2007 года в форме общества с ограниченной ответственностью в соответствии с Законом «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ.

Целью деятельности общества является получение прибыли его участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах, работах и услугах, предлагаемых обществом.

Основные виды деятельности общества в соответствии с Уставом:

- производство, реализация запасных частей к автомототранспортной технике;

- мелкосерийное, штучное и опытное производство преимущественно автомототранспортной техники;

- предпродажная подготовка и продажа автомототранспортной техники;

- торгово-закупочная и посредническая деятельность;

- организация автостоянок;

- ремонт и техническое обслуживание автомототранспортных средств;

- другие виды деятельности, не противоречащие законодательству, при получении, в случае необходимости, соответствующей лицензии.

В настоящий момент предприятие работает на рынке дооборудования автотранспортных средств системами безопасности и комфорта и оказывает услуги по обслуживанию и ремонту различных систем и узлов автомобилей. Оно выполняет работы по установке противоугонных систем и сигнализаций, акустических и видеосистем различной степени сложности, шумоизоляции, тонированию стекол, установке люков, стеклоподъемников, кондиционеров, подогревателей и отопителей, монтажу спецсигналов и датчиков, и многое другое. Таким образом, товаром предприятия является услуга потребителю по дооборудованию его автомобиля. Эта деятельность осуществляется предприятием на основании Сертификата соответствия №РОСС RU.У087.У00177 от 05.03.2008 г.

При формировании и осуществлении технической политики предприятия основной упор делается на высокое качество выполняемых работ и разнообразие в предлагаемом оборудовании.

Предприятие арендует торгово-выставочный зал и производственные площади для проведения различных работ с автомототранспортной техникой.

Работы выполняются по индивидуальному заказу конкретного потребителя. Работа предприятия подвержена воздействию цикличности сезонного спроса, когда наибольшая загруженность весной и летом, наименьшая загруженность – зимой.

В настоящее время в ООО «Юнити» работает 150 человек. Во главе организации стоит директор. Из всех сотрудников, занимающих руководящие посты на предприятии образовательный уровень директора в сфере менеджмента и сопутствующих дисциплин самый высокий, поэтому именно от него исходят большинство инициатив в сфере развития организации, контроля и мотивации на производстве.

2.2. Анализ системы финансового планирования и прогнозирования на предприятии и выявление проблем

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Таблица 1 - Показатели динамики и состава прибыли в ООО «Юнити» за 2016-2018 гг., тыс.руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение, (+, -) 2018 к 2016 году |

Темп роста 2018 к 2016 году, % |

Темп прироста 2018 к 2016 году, % |

|

Доходы и расходы по обычным видам деятельности |

||||||

|

Выручка от продажи товаров |

3183278 |

4401996 |

4015374 |

832096 |

126,14 |

26,14 |

|

Себестоимость |

2597186 |

3665987 |

3256249 |

659063 |

125,38 |

25,38 |

|

Валовая прибыль |

586092 |

736009 |

759125 |

173033 |

129,52 |

29,52 |

|

Коммерческие расходы |

421011 |

473044 |

533963 |

112952 |

126,83 |

26,83 |

|

Прибыль (убыток) от продаж |

165081 |

262965 |

225162 |

60081 |

136,39 |

36,39 |

|

Проценты к получению |

4705 |

4138 |

28202 |

23497 |

599,40 |

499,40 |

|

Проценты к уплате |

43734 |

52544 |

64154 |

20420 |

146,69 |

46,69 |

|

Доходы от участия в других организациях |

632 |

958 |

12374 |

11742 |

1957,91 |

1857,91 |

|

Прочие доходы |

244593 |

303487 |

273464 |

28871 |

111,80 |

11,80 |

|

Прочие расходы |

284685 |

357102 |

312820 |

28135 |

109,88 |

9,88 |

|

Прибыль до налогообложения |

86592 |

161902 |

162228 |

75636 |

187,35 |

87,35 |

|

Отложенные налоговые активы |

-2955 |

182 |

-117 |

2838 |

3,96 |

-96,04 |

|

Текущий налог на прибыль |

20423 |

39870 |

29180 |

8757 |

142,88 |

42,88 |

|

Чистая прибыль |

63214 |

122214 |

132931 |

69717 |

210,29 |

110,29 |

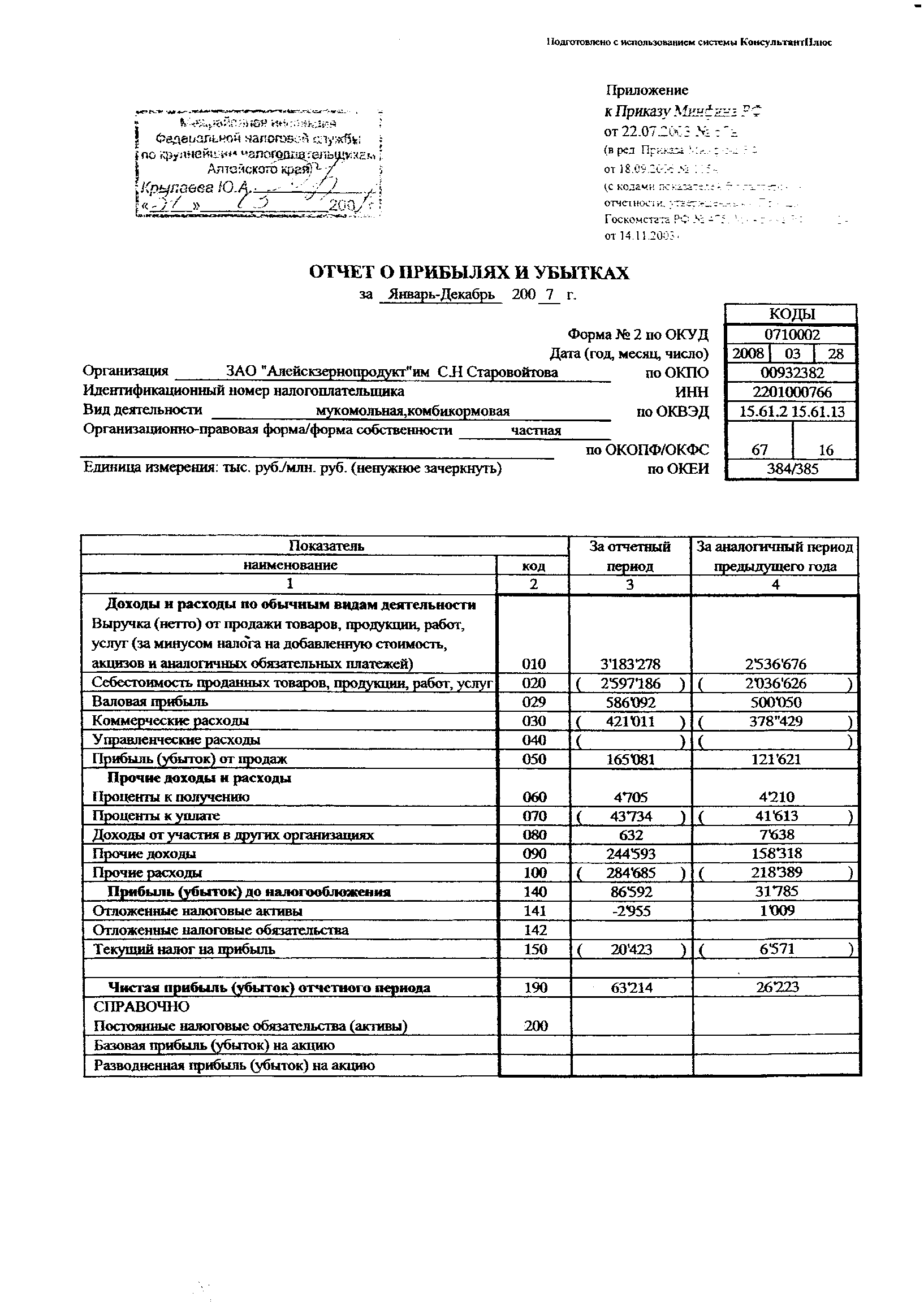

Из данных таблицы 1 следует, что валовая прибыль в 2018 году по отношению к 2016 году выросла на 29,52%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ увеличилась на 832096 тыс. руб. (или на 26,14 %). Это свидетельствует об увеличении продаж продукции.

Чистая прибыль увеличилась на 69717 тыс. руб. (или на 110,29%). Все это привело к увеличению прибыли отчетного периода.

Также на предприятии увеличилась себестоимость на 659063 тыс. руб. (или на 25,38%) по сравнению с выручкой от реализации на 832096 тыс. руб. (или на 26,14%), что говорит об эффективном использовании собственных средств.

Выручка от сдачи заказчику работ и услуг в ООО «Юнити» определяется «по оплате», то есть по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2016 г. составляла 63214 тыс. руб., а в 2018 г. – 132931 тыс. руб.

Для проведения факторного анализа используем необходимую информацию из таблицы 1, исходные данные, которые позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж товаров, продукции (работ, услуг).

Факторный анализ формирования прибыли от продаж по модели Гиляровской Л.Т. представлен в таблице 2.

Таблица 2 - Анализ влияния факторов на прирост прибыли от продаж, тыс. руб.

|

Шаг |

Показатель |

Формула расчета |

Значение |

|

Первый |

Прирост прибыли от продаж |

225162-262965 |

-37803 |

|

Второй |

Изменение себестоимости проданных товаров, продукции и услуг |

3256249-3665987 |

-409738 |

|

Третий |

Изменение коммерческих расходов при неизмененном объеме продаж |

533963 - 473044 |

60919 |

|

Четвертый |

Влияние на изменение прибыли от продаж увеличения цен на продукцию, услуги |

4015374 - 4401996 |

-386622 |

|

Баланс отклонений |

-37803 тыс. руб. = 409738 -60919 - 386622 = -37803 тыс. руб. |

||

Исходя из данных таблицы 2 рассчитаем влияние факторов на изменение (прирост) прибыли от продаж, который составил -37803 тыс. руб.

Факторный анализ изменения прибыли от продаж таблицы 2 показал, что прибыль от продаж снизилась только за счет влияния двух факторов: изменения коммерческих расходов (-60919 тыс. руб.) и снижения цен на товары (работы, услуги) (-386622 тыс. руб.). Последний фактор - снижение себестоимости продаж привел к повышению прибыли от продаж на общую сумму 409738 тыс. руб.

Финансовая устойчивость предприятия - это характеристика его относительной независимости от кредиторов, оценивается на основе его способности покрыть все свои обязательства.

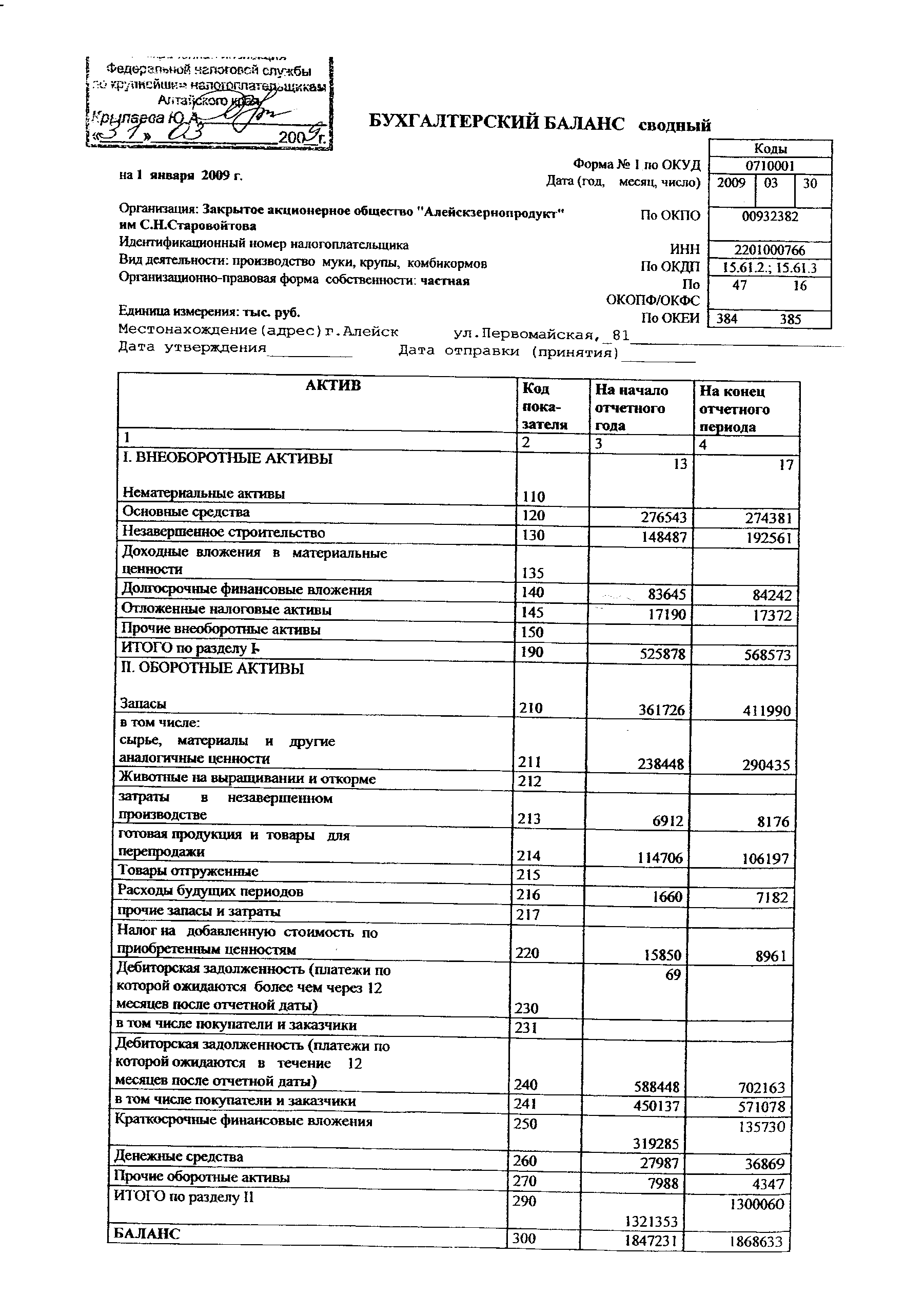

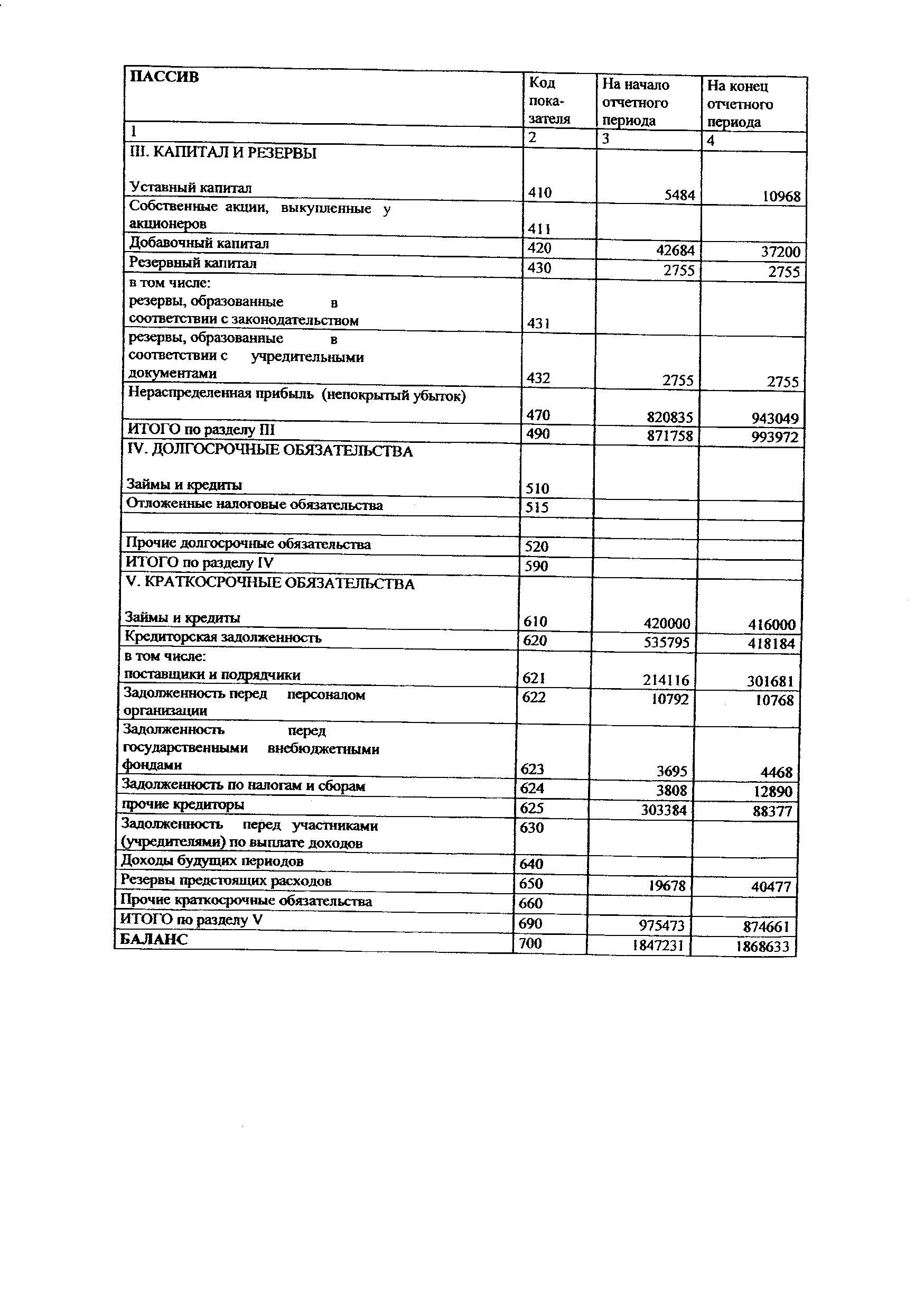

Для того чтобы проанализировать и вычислить все показатели, воспользуемся данными Приложений А-Е.

Данные для расчета показателей приведены в таблице 3.

Таблица 3 - Показатели финансовой устойчивости ООО «Юнити» за 2016-2018 гг.

|

№ п/п |

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Отклонение за 2018 год, тыс. руб. |

Темп роста за 2018 год, % |

Нормативное значение |

|

1 |

Валюта баланса |

1847231 |

1868633 |

2184448 |

315815 |

116,90 |

- |

|

2 |

Собственный капитал |

871758 |

993972 |

1124659 |

130687 |

113,15 |

- |

|

3 |

Заемный капитал |

975473 |

874661 |

1059789 |

185128 |

121,17 |

- |

|

4 |

СОС |

345880 |

425399 |

549695 |

124296 |

129,22 |

- |

|

5 |

Оборотные средства |

1321353 |

1300060 |

1609484 |

309424 |

123,80 |

- |

|

6 |

Коэф-нт автономии |

0,47 |

0,53 |

0,51 |

-0,02 |

96,79 |

>= 0,5 |

|

7 |

Коэффициент обеспеченности собственными средствами |

0,26 |

0,33 |

0,34 |

0,01 |

104,38 |

>= 0,1 |

|

8 |

Коэффициент независимости |

0,89 |

1,14 |

1,06 |

-0,08 |

93,38 |

>=1 |

|

9 |

Коэф-нт маневренности |

0,40 |

0,43 |

0,49 |

0,06 |

114,20 |

>= 0,5 |

По данным таблицы 3 в течение 2018 года значение коэффициента автономии снизился на 0,02 п., но все равно осталось больше нормального (0,51) это говорит о том, что организация почти стопроцентно формирует свои активы за счет собственного капитала, т.е. обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент независимости (1,06) также больше нормы, что благоприятно сказывается на деятельности организации.

Коэффициент обеспеченности собственными средствами (0,34) больше нормы, что является положительным с точки зрения финансовой устойчивости.

В течение анализируемого периода, коэффициент маневренности ни разу не был выше нормы, он всегда был меньше нормы (от 0,35 до 0,49), это означает, что у предприятия недостаточно собственных оборотных средств, ему следует более эффективно использовать их.

Таким образом, по данным показателям финансовое состояние исследуемой организации в целом можно охарактеризовать как устойчивое. Следует обратить внимание на быстро увеличивающуюся долю заемных средств и медленно увеличивающуюся величину собственных средств.

Далее в целях оценки текущей и перспективной платежеспособности проводится анализ ликвидности баланса, который заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными и порядке возрастания сроков (таблица 4).

Для определения ликвидности баланса следует сопоставить приведенные группы. Баланс считается абсолютно ликвидным, если выполняются следующие оптимальные соотношения:

А1>П1; А2>П2; АЗ>ПЗ; А4<П4.

В случае, когда одно или несколько неравенств системы имеют противоположный знак по сравнению с оптимальным вариантом, ликвидность баланса отличается от абсолютной.

Таблица 4 – Группировка активов и пассивов (тыс. руб.)

|

Актив |

2017 г. |

2018 г. |

Пассив |

2017 г. |

2018 г. |

Изменение (+,-) |

|

|

2017 г. |

2018 г. |

||||||

|

Наиболее ликвидные активы (А1) |

172599 |

186729 |

Наиболее срочные обязательства (П1) |

418184 |

325199 |

-245585 |

-138470 |

|

Быстрореализуемые активы (А2) |

706510 |

999134 |

Краткосрочные пассивы (П2) |

416000 |

383000 |

290510 |

616134 |

|

Медленнореализуемые активы (А3) |

420951 |

423621 |

Долгосрочные пассивы (П3) |

0 |

0 |

420951 |

423621 |

|

Труднореализуемые активы (А4) |

568573 |

574964 |

Постоянные пассивы (П4) |

993972 |

1124659 |

425399 |

549695 |

По данным таблицы 4 можно сказать следующее. Первое неравенство не выполнено в начале года, свидетельствует о том, что наиболее ликвидные активы А1, не покрывают наиболее срочные обязательства П1. В 2018 году неравенство было также не выполнено и выявлено снижение денежных средств на 138470 тыс. руб.

Второе соотношение выполнено, следовательно, предприятие способно расплатиться по своей краткосрочной задолженности.

Третье соотношение выполнено, следовательно, предприятие способно расплатиться по своей долгосрочной задолженности.

Четвертое соотношение выполнено, следовательно у предприятия достаточно собственного капитала (П4) для покрытия труднореализуемых активов (А4).

Таким образом, на данном предприятии выполняются практически все условия платежеспособности. Предприятие пока платежеспособное, однако, наблюдается недостаток платежных средств, но если не будут наращиваться объемы товарооборота, положение еще сильнее ухудшится, и предприятию понадобится привлечение дополнительных средств. Все это представляет серьезную угрозу финансовой устойчивости предприятия.

Проведем коэффициентный анализ по данным бухгалтерской (финансовой) отчетности в таблице 5.

По данным таблицы 5 коэффициент текущей ликвидности увеличился на 0,06 п. (1,62-1,56), но не достиг минимального порога (2 п.), в итоге условие не выполняется, следовательно, предприятие не обладает текущей платежеспособностью.

Таблица 5 - Показатели ликвидности ООО «Юнити» за 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Критерий |

|

Коэффициент общей ликвидности |

1,38 |

1,56 |

1,62 |

2,0-3,5 |

|

Коэффициент быстрой ликвидности |

0,98 |

1,02 |

1,13 |

>= 0,7 |

|

Коэффициент абсолютной ликвидности |

0,03 |

0,04 |

0,03 |

>=0,1-0,7 |

Коэффициент абсолютной ликвидности вырос на 0,11 п. (1,13-1,02). Этот коэффициент должен быть больше 0,1% до 0,7%, это условие сохраняется, следовательно, предприятие обладает абсолютной ликвидностью.

Коэффициент быстрой ликвидности меньше нормы (0,3 п.). Это означает, что предприятие не способно погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Таким образом, предприятие частично испытывает трудности в погашении своих обязательств, в связи с тем, что у него не достаточно собственных источников финансирования. Таким образом, данное предприятие не может с помощью своей денежной наличности погасить свои платежные обязательства. Для данного предприятия целесообразно и более эффективно снизить издержки для увеличения прибыли.

Управлять прибылью необходимо на всех стадиях производственно – коммерческого цикла, начиная от закупок сырья и материалов и кончая сбытом продукции. Эффективность управления прибылью возрастает в направлении, обратном движению производственно – технологического процесса.

В целом, рентабельность отражает степень прибыльности работы организации. В таблице 6 представлены результаты анализа рентабельности.

По данным таблицы 6 рентабельность собственного капитала в 2017 году составила 26,456%, а в 2018 году – 20,02%, т.е. снизилась эффективность использования собственного капитала (в том числе инвестиционного, акционерного), т.е. увеличилась доля прибыли в собственном капитале.

Таблица 6 - Показатели рентабельности ООО «Юнити» за 2016-2018 гг., %

|

№ п/п |

Показатели |

2016 год |

2017 год |

2018 год |

Изменения за 2018 год |

|

2 |

Рентабельность собственного капитала |

18,937 |

26,456 |

20,020 |

-6,436 |

|

3 |

Рентабельность оборотного капитала |

12,493 |

20,227 |

13,990 |

-6,237 |

|

4 |

Рентабельность чистого оборотного капитала |

47,728 |

61,816 |

40,961 |

-20,855 |

|

5 |

Рентабельность заемного капитала |

16,923 |

30,065 |

21,246 |

-8,819 |

|

6 |

Рентабельность продаж |

1,986 |

2,776 |

3,311 |

0,534 |

|

7 |

Рентабельность затрат на производство |

6,356 |

7,173 |

6,915 |

-0,258 |

|

8 |

Рентабельность инвестиций |

7,251 |

12,296 |

11,820 |

-0,476 |

|

9 |

Рентабельность внеоборотных активов |

12,021 |

21,495 |

23,120 |

1,625 |

|

10 |

Рентабельность активов |

3,4024 |

6,5780 |

7,1548 |

0,5768 |

Рентабельность оборотного капитала в 2017 году составила 13,99%, а в 2018 году составила 20,227%, т.е. произошло движение оборотного капитала в отрицательную стоимость.

Показатель же рентабельности заемного капитала снизился на 8,819% (с 30,065% до 21,246%) это свидетельствует о снижении зависимости от заемного капитала деятельности данного предприятия.

Рентабельности продаж увеличилась на 0,534% (с 2,776% до 3,311%) - это, конечно положительный фактор в деятельности предприятия, при увеличении выручки от реализации продукции по отношению к росту величины издержек предприятия (расходов) выручка выросла значительно.

Рентабельность затрат снизилась в 2018 году по сравнению с 2017 годом на 0,258% и составила 6,915%, т.е. предприятие получило 6,915 копеек прибыли с одного рубля затрат.

Рентабельность внеоборотных активов увеличилась на 1,625%, это означает предприятие получает прибыль в размере 23,12 руб. в 2018 г. с каждого рубля, вложенного во внеоборотные активы предприятия.

Рентабельность инвестиций показывает, что за 2018 год произошло снижение данного коэффициента на 0,476%, это означает, что снизился доход с инвестиций на 0,476 руб.

Рентабельность активов показывает, что предприятие в 2017 году получило 6,578% и в 2018 году 7,1548% прибыли с каждого рубля, вложенного в имущество организации. В течение 2018 года данный показатель увеличился на 0,5768%.

Основная задача анализа формирования и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Кроме абсолютных показателей, финансовую устойчивость предприятия оценивают и при помощи относительных показателей, коэффициентов. Источником информации для расчета всех коэффициентов, характеризующих финансовую устойчивость считается форма №1 «Бухгалтерский баланс». Результаты расчетов коэффициентов в таблице 7.

Таблица 7 - Расчет коэффициентов анализа финансовой устойчивости

|

№ п/п |

Показатель |

Оптимальное |

2016 год |

2017 год |

2018 год |

Изменение (+, -) |

|

2 |

Коэффициент автономии (СК : А) |

>=0,5 |

0,47 |

0,53 |

0,51 |

-0,02 |

|

3 |

Коэффициент финансовой устойчивости [(СК + ДО) : А] |

>=0,1 |

0,47 |

0,53 |

0,51 |

-0,02 |

|

4 |

Коэффициент фин. зависимости (ЗК : А) |

>=0,5 |

0,53 |

0,47 |

0,49 |

0,02 |

|

5 |

Коэффициент финансирования (СК : ЗК) |

>=1,0 |

0,89 |

1,14 |

1,06 |

-0,08 |

|

6 |

Коэффициент инвестирования (СК : ВА) |

>=1 |

1,66 |

1,75 |

1,96 |

0,21 |

|

7 |

Коэффициент постоянного актива (ВА : СК) |

<=1 |

0,60 |

0,57 |

0,51 |

-0,06 |

|

8 |

Коэффициент маневренности [(СК - ВА) : СК] |

>=0,5 |

0,40 |

0,43 |

0,49 |

0,06 |

|

9 |

Коэффициент обеспеченности оборотных активов собственными средствами [КОСС = (СК - ВА) : OA] |

>=0,1 |

0,26 |

0,33 |

0,34 |

0,01 |

|

10 |

Коэффициент соотношения мобильных и иммобилизованных средств (OA : ВА) |

- |

2,51 |

2,29 |

2,80 |

0,51 |

|

12 |

Финансовый рычаг (леверидж) (ЗК : СК) |

<=1 |

1,12 |

0,88 |

0,94 |

0,06 |

Анализируя данные таблицы 7 можно сказать о том, что коэффициент автономии не должен быть меньше, чем 0,5, на данном предприятии это условие сохраняется в течение всего анализируемого периода, соответственно большая часть активов финансируется за счет собственных.

Коэффициент финансовой устойчивости не должен быть меньше, чем 0,1, на данном предприятии это условие также сохраняется, соответственно большая часть активов финансируется за счет собственных источников, а долгосрочный капитал, как средство финансирования не используется.

Коэффициент инвестирования не должен быть меньше, чем 1, таким образом, как в 2017 году предприятие было финансово устойчиво, так и в 2018 году коэффициент финансовой активности также остался больше 1 – значит, предприятие осталось финансово устойчивым.

Коэффициент маневренности не должен быть меньше, чем 0,5, этот коэффициент показывает, какая часть собственного капитала, используется в качестве источников финансирования оборотных активов. Данное условие не сохраняется, т.е. на финансирование оборотных активов предприятия собственные средства используются не полностью.

Так, в 2017 и 2018 годах года на рубль внеоборотных активов приходится 57 коп. и 51 коп. собственного капитала соответственно.

Коэффициент обеспеченности оборотных активов собственными средствами коэффициент также должен быть больше, чем 0,1, это условие соблюдается, следовательно, из собственных средств, финансирования оборотных активов происходит достаточно хорошо.

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций.

Проанализируем показатели деловой активности, прибыли и экономической эффективности (табл. 8).

Анализируя приведенные данные в таблице 8 можно отметить, что оборачиваемость практических всех ресурсов незначительно снизилась. Например, в 2018 году денежные средства совершили 131,57 оборота, что является очень высоким показателем, а оборачиваемость всех ресурсов составила 16,16 оборота. Темп роста коэффициентов находится на уровне 80-110%. Можно сделать вывод, что предприятие незначительно снизило деловую активность в 2018 году, и эту тенденцию никак нельзя связывать только с инфляцией в стране.

Таблица 8 - Показатели, характеризующие результативность финансово-хозяйственной деятельности

|

№ п/п |

Показатель |

2017 год |

2018 год |

Изменение, +,- |

Темп роста, % |

|

2 |

Капиталоотдача, коэф. |

16,16 |

14,68 |

-1,49 |

90,79 |

|

3 |

Оборачиваемость денежных средств, коэф. |

119,40 |

131,57 |

12,17 |

110,19 |

|

4 |

Оборачиваемость материальных средств, коэф. |

10,46 |

9,48 |

-0,98 |

90,64 |

|

5 |

Оборачиваемость собственного капитала, коэф. |

4,43 |

3,57 |

-0,86 |

80,62 |

|

6 |

Рентабельность продаж, % |

5,97 |

5,61 |

-0,37 |

93,87 |

|

7 |

Рентабельность активов, % |

6,58 |

7,15 |

0,58 |

108,77 |

|

8 |

Рентабельность собственного капитала, % |

26,5 |

20,0 |

-6,44 |

75,67 |

|

9 |

Экономическая рентабельность, % |

4,38 |

15,95 |

11,58 |

364,38 |

|

10 |

Период окупаемости собственного капитала, год |

8,13 |

8,46 |

0,33 |

104,03 |

Таким образом, на основании анализа показателей прибыльности можно сделать вывод о том, что значительное оживление деловой активности, т.е. оборачиваемости ресурсов, не ведет автоматически к получению экономического эффекта от финансово-хозяйственной деятельности.

ГЛАВА 3. РАЗВИТИЕ СИСТЕМЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «ЮНИТИ»

3.1. Пути выявления резервов увеличения прибыли ООО «Юнити»

На показатели прибыли большое влияние оказывают интенсивность производства, состояние каналов реализации, а также качество продукции как основной элемент ее конкурентоспособности.

1. Увеличение объема продаж за счет интенсификации производства.

Анализ деятельности ООО «Юнити» показывает, что предприятие предпринимает значительные меры по интенсификации производства. За анализируемый период заметно возросла общая стоимость основных фондов, фондовооруженность и фондообеспеченность. Сокращение численности работников и значительное увеличение зарплаты привели к значительному росту производительности труда, несмотря на снижение годовой занятости работников. Очевидно, таким образом была повышена квалификация персонала предприятия. В итоге это способствовало сохранению конкурентоспособности, стабильности и высоких финансовых результатов предприятия в условиях кризиса.

Тем не менее, не использованы значительные резервы интенсификации производства. У предприятия остается значительная нераспределенная прибыль, которая не используется для расширения производства и повышения его эффективности либо иных приносящих прибыль вложений, что способствует стагнации.

2. Совершенствование отраслевой структуры и каналов реализации.

В зависимости от количества посредников, участвующих в продвижении товара до потребителя, различают следующие уровни реализации продукции:

- нулевой уровень: производитель – потребитель (прямые поставки);

- первый уровень: производитель – розничный торговец – потребитель;

- второй уровень: производитель – оптовая торговля – розничная торговля – потребитель;

- третий уровень: производитель – оптовая торговля – мелкооптовая торговля – розничная торговля – потребитель.

Неудовлетворительное состояние каналов реализации значительно снижает пользу от интенсификации производства, поскольку производимую продукцию, во-первых, не всегда удается реализовать и, во-вторых, приходится ее реализовывать по более низким ценам, что значительно снижает прибыль от производства соответствующего вида продукции.

Состояние каналов реализации большинства видов продукции ООО «Юнити» можно считать в целом удовлетворительным. С проблемой совершенствования каналов реализации продукции также связана и проблема совершенствования отраслевой структуры предприятия. Для получения максимальной прибыли предприятие должно специализироваться на производстве продукции, пользующейся максимальным спросом, производство которой обладает наибольшей рентабельностью.

Отраслевая структура ООО «Юнити» весьма неплохая. Ее значительная диверсификация и высокая рентабельность большинства видов продукции являются серьезными преимуществами, обеспечивающими высокую конкурентоспособность и устойчивость предприятия в условиях рыночной экономики и гибкость его хозяйственной деятельности.

3. Улучшение качества продукции, работ и услуг.

Качество продукции относится к числу важнейших показателей деятельности предприятия. Повышение качества продукции в значительной степени определяет выживаемость и успех предприятия в условиях рынка, темпы технического прогресса, внедрение инноваций, рост эффективности производства, экономию всех видов ресурсов, используемых на предприятии. Отсюда вытекает необходимость постоянной, целенаправленной, кропотливой работы товаропроизводителей по повышению качества продукции в сравнении с аналогами конкурентов.

Хотя годовые отчеты ООО «Юнити» содержат недостаточно данных, позволяющих непосредственно оценить качество производимой и реализуемой продукции, некоторые выводы можно сделать косвенным путем.

Повышение среднегодовой зарплаты работников, фондообеспеченности и фондовооруженности оказывает на качество выпускаемой продукции положительное влияние.

В целом, в ООО «Юнити» имеются резервы повышения качества продукции. Дополнительные меры по интенсификации производства и совершенствованию каналов реализации продукции будут способствовать и дальнейшему повышению ее качества. В то же время повышение качества продукции будет в значительной мере способствовать более эффективной ее реализации.

3.2. Направления совершенствования планирования прибыли

Предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Все их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

К переменным затратам, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др. К постоянным (общефирменным) затратам - амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее: такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат; позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли; позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации. Критерием выбора наиболее рентабельной продукции могут служить следующие показатели: валовая маржа на единицу продукции; доля валовой маржи в цене единицы продукции; валовая маржа на единицу ограниченного фактора. Рассматривая поведение переменных и постоянных затрат, следует анализировать состав и структуру затрат на единицу продукции в определенном периоде времени и при определенном количестве продаж.

Влияние динамики переменных и постоянных затрат на формирование финансовых результатов при изменении объема производства весьма существенно. Именно со структурой затрат тесно связан операционный рычаг. Эффект операционного рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом. Она рассчитывается как разница между выручкой от реализации и переменными затратами. Валовая маржа показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли. Ее расчет позволяет ответить на вопрос, насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции.

Плечо операционного рычага вычисляется как отношение валовой маржи к прибыли до налогообложения и характеризует силу его воздействия. Оно показывает соотношение между изменением выручки и изменением прибыли.

Порог рентабельности рассчитывается как сумма постоянных затрат, деленная на отношение валовой маржи к выручке. Вблизи порога рентабельности сила производственного левериджа является наибольшей. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. По мере удаления от нее она уменьшается, что хорошо согласуется с концепцией предпринимательского риска: чем больше сила производственного левериджа, тем ближе предприятие находится к порогу рентабельности, и тем больше опасность, что прибыль сильно уменьшится или даже превратится в убытки при небольшом изменении выручки.

Запас финансовой прочности - это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Чем ниже запас финансовой прочности, тем больше риск получить убытки.

Расчет приведенных выше величин позволяет оценить устойчивость предпринимательской деятельности предприятия и предпринимательский риск, связанный с ней.

Сила операционного рычага ООО «Юнити» невелика, поскольку для изменения прибыли необходимо более сильное изменение выручки. При этом предприятие обладает значительным запасом финансовой прочности. Увеличение плеча операционного рычага и запаса финансовой прочности данного предприятия свидетельствует о снижении рисков и повышении его конкурентоспособности.

Как правило, чем выше постоянные затраты предприятия, тем выше связанный с ним предпринимательский риск. Действие операционного рычага порождает особые типы риска: производственный риск, риск излишних постоянных затрат в условиях ухудшения конъюнктуры, так как постоянные затраты будут мешать переориентации производства, не давая возможности быстро диверсифицировать активы или сменить рыночную нишу. В свою очередь, высокие постоянные затраты обычно являются результатом наличия у предприятия дорогостоящих основных средств, нуждающихся в обслуживании и периодическом ремонте.

Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро "упасть" ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным. Поскольку постоянные затраты в меньшей степени поддаются быстрому изменению, предприятия, имеющие большую силу операционного рычага, теряют гибкость в управлении своими затратами.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно, являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа. ООО «Юнити» располагает такими резервами.

При неблагоприятной конъюнктуре товарного рынка, а также на ранних стадиях жизненного цикла предприятия его политика должна быть нацелена на снижение силы операционного рычага за счет экономии постоянных затрат.

При благоприятной конъюнктуре предприятие с большой силой операционного рычага будет иметь дополнительный финансовый выигрыш. Очевидно, что наращивать силу операционного рычага следует с большой осторожностью, когда есть уверенность, что выручка от реализации продукции будет расти. При благоприятной конъюнктуре рынка и при наличии определенного запаса прочности экономия постоянных затрат может быть существенно ослаблена. В такие периоды предприятие может расширить объем реальных инвестиций, проводя модернизацию основных производственных фондов. ООО «Юнити» реализует свою продукцию при достаточно благоприятной конъюнктуре рынка, позволяющей наращивать силу операционного рычага.

В целях создания предпосылок для эффективной аналитической работы и повышения качества принимаемых финансово-экономических решений необходимо четко определить и организовать раздельный управленческий учет затрат по следующим группам:

- переменные затраты, которые возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы;

- постоянные затраты, изменение которых не связано непосредственно с изменением объемов производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, затраты на содержание аппарата управления, административные расходы и др.;

- смешанные затраты, состоящие из постоянной и переменной части. К таким затратам относятся, например, затраты на текущий ремонт оборудования и др.

Данный вопрос актуален для ООО «Юнити», поскольку в отчетности предприятия структура издержек по отдельным видам продукции отражена лишь частично, что не позволяет провести их анализ и оценить производственный леверидж и целесообразность распределения косвенных расходов.

В целом же по предприятию увеличение запаса финансовой прочности позволяет наращивать постоянные затраты, что представляется целесообразным в целях интенсификации производства, а также проводить более гибкое управление отраслевой структурой и распределением косвенных расходов.

Большую роль при формировании финансовой политики предприятия имеет выбор амортизационной политики. Предприятие может применить метод ускоренной амортизации, увеличивая тем самым издержки, произвести переоценку основных средств с учетом рыночной стоимости либо по рекомендуемым коэффициентам, что опять повлияет на издержки производства, на сумму налога на имущество, а, следовательно, на уровень прочих расходов. Кроме того, сумма амортизации влияет и на налогооблагаемую прибыль предприятия.

Укоренное начисление амортизации наиболее целесообразно для ООО «Юнити», поскольку предприятие обладает значительными финансовыми резервами.

Создание надежной и гибкой системы управления финансами, направленной на решение вопросов бюджетной, кредитной, инвестиционной политики, позволит существенно ускорить реорганизацию деятельности предприятия. Функционирование такой системы требует тесного взаимодействия маркетинговых, сбытовых, производственных и других служб предприятия. Новая система финансового планирования должна быть нацелена на:

- повышение управляемости и адаптированности предприятия к изменениям на товарных и финансовых рынках,

- обеспечение оперативного получения информации о необходимости корректировки стратегии и тактики управления предприятием.

Для рационализации управления финансовыми ресурсами предприятия полезно также провести следующие организационные мероприятия:

- в организационно-управленческой структуре предприятия выделить финансово-экономический отдел,

- организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания,

- провести инвентаризацию основных средств с целью выявления технически непригодного оборудования,

- разработать график плановых предупредительных ремонтов основных средств, ужесточить контроль за их использованием,

- разработать платежный календарь, контролировать состояние расчетов с поставщиками и заказчиками,

- ввести в практику на постоянной основе проведение экономического анализа деятельности предприятия, сформировать информационно-аналитическую базу,

- с целью снижения издержек на хранение и обеспечения непрерывной деятельности предприятия провести инвентаризацию производственных запасов, выявить неликвидные, испорченные, дефицитные запасы, определить оптимальный объем производственных запасов.

Руководству необходимо так планировать распределение прибыли, чтобы не нанести ущерба ни одной стороне, и в тоже время обеспечить благосостояние предприятия. Для ООО «Юнити» наиболее целесообразным представляется вложение прибыли в расширение и модернизацию производства, повышение его технической оснащенности и производство более качественной и конкурентоспособной продукции.

ЗАКЛЮЧЕНИЕ

Итак, основная цель финансового планирования и прогнозирования - определение финансовых результатов деятельности предприятия и объема финансовых ресурсов в плановом периоде, требуемого для реализации запланированных мероприятий для достижения финансовых результатов. Планирование финансовых результатов справедливо рассматривается в данном подходе как выражение основного мотива деятельности предприятия. Этот подход рассматривается нами как широкий подход к финансовому планированию, включающий всю последовательность действий, начиная с разработки прогноза и заканчивая формированием комплекса мероприятий и осуществлением контроля над их реализацией.

Бюджетирование рассматривается, с одной стороны, как инструмент финансового планирования, с другой, как управленческой технологии. При этом оправданной является работа по обоснованию тех объемов, в которых должно проводиться бюджетирование на предприятии. Так, для небольших предприятий (малых и средних) может применяться схема: грамотно построенная система управленческого учета в согласовании с необходимым (для малых предприятий - минимальным) бюджетированием. Бюджетирование как инструмент финансового планирования и одновременно управленческая технология направлено на повышение эффективности управления посредством формирования интегрированной системы планирования.

Компания «Юнити» учреждена на основании решения участников от 15 ноября 2007 года в форме общества с ограниченной ответственностью в соответствии с Законом «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ. Основной вид деятельности компании – предоставление услуг автосервиса.

На основе проведенных исследований выявлены следующие резервы увеличения прибыли ООО «Юнити»:

1. Увеличение оснащенности предприятия современной техникой, транспортными средствами и высококвалифицированным персоналом.

2. Расширение каналов реализации продукции.

3. Расширение производства наиболее рентабельных и перспективных видов продукции при сохранении диверсификации хозяйственной деятельности и освоении новых видов продукции.

4. Принятие комплексных мер по повышению качества продукции.

5. Полное отслеживание и отображение в отчетности, анализ и оптимизация издержек, ускоренное начисление амортизации.

Таким образом, руководству ООО «Юнити» необходимо так планировать распределение прибыли, чтобы обеспечить благосостояние предприятия на длительную перспективу.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Баумгартен Л. Бюджетирование как основа реализации стратегии и управления ресурсами предприятия. // Управление корпоративными финансами. – 2010. - №2.

- Веретенникова О.Б. Роль планирования в системе управления организацией // Управленец. - 2017. - №7-8.

- Ветрова К.А. Пути повышения эффективности финансового планирования в организации // Управление корпоративными финансами. - 2017. - №3.

- Вячина И.Н., Майорова О.А. К вопросу прогнозирования в управлении современной организацией // Путеводитель предпринимателя. - 2018. - №18.

- Гладуняк Р. От контроллинга до стратегического планирования, или как повысить роль финансовой службы при принятии стратегических решений. // Управление корпоративными финансами. – 2010. - №2.

- Давыденко Е.А. Проблемы организации финансового планирования и контроля на отечественных предприятиях. // Финансовый менеджмент. – 2017. - №2.

- Журова Л.И. Финансовое планирование как инструмент стратегического развития предприятия // Вестник Российского государственного гуманитарного университета. - 2017. - №12.

- Загидуллина Н.М. Бюджетирование в системе управления финансами: этапы и требования // Управление экономическими системами: электронный научный журнал. - 2018. - №51.

- Захаров И. Построение системы финансового планирования на коммерческом предприятии. // Управленческий учет и финансы. – 2010. - №1.

- Кандинская О. Процесс финансового планирования в компании. // Управление корпоративными финансами. – 2010. - №5.

- Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. - М.: Дашков и Ко, 2016.

- Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2017.

- Лукасевич И.Я. Финансовый менеджмент: учеб. - М.: Эксмо, 2018.

- Оганян М.Ш. Совершенствование методики финансового планирования на предприятии // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). - 2018. - №2.

- Рогова Е.М. Основы управления финансами и финансовое планирование: Учебное пособие. - М., 2010.

- Стоянова Е.С., Балабанов И.Т., Бланк И.А. Финансовый менеджмент: Теория и практика. - М.: Перспектива, 2010.

- Финансовое планирование и контроль / Под ред. М.А. Поукока, А.Х. Тейлора; Пер. с англ. - М.: Инфра-М, 2018.

- Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2017.

- Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: Финансы, ЮНИТИ, 2018.

- Щесняк К.Е. Развитие методов стратегического финансового планирования // Вестник гражданских инженеров. - 2017. - №3.

Приложение А. Сводный бухгалтерский баланс ООО «Юнити» на 31 декабря 2018 г.

Приложение Б. Сводный бухгалтерский баланс ООО «Юнити» на 31 декабря 2017 г.

Приложение В. Сводный бухгалтерский баланс ООО «Юнити» на 31 декабря 2016 г.

Приложение Г. Отчет о прибылях и убытках ООО «Юнити» на 2018 г.

Приложение Д. Отчет о прибылях и убытках ООО «Юнити» на 2017 г.

Приложение Е. Отчет о прибылях и убытках ООО «Юнити» на 2016 г.

- Неформальные объединения молодежи в современной России как объект молодежной политики

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтом)

- Управление поведением в конфликтных ситуациях (подробно)

- Основы работы с операционной системой Windows 7 (Работа в локальной сети)

- Бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утверждения, представления и публикации

- Управленческий учет производственной деятельности

- Проектирование организации

- Обзор языков программирования высокого уровня (Решение циклических алгоритмов)

- Институт морали и права

- Основные функции в системе менеджмента

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (подробно)

- Основные функции в системе менеджмента ООО АМК «Рязанский»