Бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утверждения, представления и публикации

Содержание:

Введение

Бухгалтерская (финансовая) отчетность — это совокупность данных, целью которой является отражение результатов деятельности организации за определенный период. Она является важнейшим элементом современного финансового менеджмента экономической деятельности. По своей сути бухгалтерская отчетность является отражением всей финансовой деятельности организации, движения финансовых потоков, распределения ресурсов.

Актуальность темы исследования. Бухгалтерская (финансовая) отчетность организаций, её достоверность, надлежащее и своевременное предоставление рассматривается не только как внутреннее дело самой организации, но и она служит основой для анализа финансового положения организации для внешних пользователей, такие как государственные органы, инвесторы, клиенты, кредиторы и общественность.

Бухгалтерская отчетность имеет важное значение в системе экономической информации. Отчетность консолидирует данные всех видов финансового учета и бывает в форме таблиц, удобных для чтения информации хозяйствующими объектами.

Бухгалтерская (финансовая) отчетность является основным и основопологающим элементом всей системы бухгалтерского учета организации и функционирует как завершающий этап учетного процесса.

Целью курсовой работы является раскрытие изученной теоретической основы бухгалтерской (финансовой) отчетности, ее значения, видов, состава, а также проведение анализа финансового состояния организации.

Для достижения поставленной цели в работе выделены следующие задачи:

- определить значение бухгалтерской отчетности;

- рассмотреть цели и требования для составления бухгалтерской отчетности

- определить основные виды и формы бухгалтерской отчетности;

- показать всех возможных пользователей бухгалтерской отчетности;

- рассмотреть содержание бухгалтерской отчетности;

- провести анализ финансового состояния ООО «Полимерные технологии».

Объектом исследования является ООО «Полимерные технологии».

Предмет исследования – бухгалтерская (финансовая) отчетность в системе экономической деятельности организации.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, сравнение, метод финансовых коэффициентов, факторный анализ и др.

Информационной основой выполнения работы послужили законодательные и нормативные документы, публикации, материалы монографических исследований и периодической печати, а также финансовая отчетность ООО «Полимерные технологии».

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

Глава 1. Теоретические аспекты бухгалтерской отчетности организации

1.1. Понятие, виды и состав бухгалтерской отчетности

Бухгалтерская отчетность является итоговым результатом работы специалистов отдела бухгалтерии и обобщенной информацией о финансовом положении организации. Бухгалтерская отчетность основывается на данных бухгалтерского учета организации. Основной целью бухгалтерской отчетности считается предоставление полной информации владельцам компании, инвесторам и государственным органам. Существуют принятые требования для бухгалтерской отчетности.

Информация, которая приводится в бухгалтерской отчетности, является особым типом учетных записей, полученных из настоящего учета итоговых данных о состоянии и результатах работы организации за конкретный период.

Бухгалтерская отчетность любой организации составляется строго по форме и инструкциям, регламентированным Минфином и Госкомстат РФ. С помощью единой системы показателей бухгалтерской отчетности организации можно составить отчетные сводки по конкретным сферам, экономическим районам, региону и по всему хозяйству в целом.

Другие органы, которые занимаются регулированием бухгалтерского учета, утверждают только в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, которые не должны быть противоречием нормативным актам Министерства финансов Российской Федерации.

Бухгалтерскую отчетность ежегодно должны представлять абсолютно все организации независимо от применяемого режима налогообложения.

Бухгалтерскую отчетность организации представляют:

- в ИФНС по месту нахождения организации;

- в отделение Росстата по месту своей регистрации

Бухгалтерская отчетность представляется в ИФНС и в отделение Росстата не позднее трех месяцев после окончания отчетного года, т. е. не позднее 31 марта года, следующего за отчетным. При этом если 31 марта выпадает на выходной, крайний срок представления бухгалтерской отчетности переносится на первый рабочий день, следующий за этой датой.

Бухгалтерскую отчетность можно представить как в ИФНС, так и в органы статистики на бумаге (представив лично или направив по почте) или в электронном виде.

Правило, когда организация должна отчитываться перед ИФНС исключительно электронным способом, если среднесписочная численность этой организации за прошлый год превысила 100 человек, на представление бухгалтерской отчетности не распространяется. Следовательно, даже если среднесписочная численность работников превысила этот лимит, никто не запрещает организации сдать бухгалтерскую отчетность в налоговую инспекцию на бумаге.

Если же организация решила представить бухгалтерскую отчетность налоговикам в электронном виде, то сделать это можно, в том числе при помощи специального сервиса ФНС.

Существуют следующие виды бухгалтерской (финансовой) отчетности:

- Статистическая — она предназначена для органов статистики. В случае непредставления такой отчетности в установленный срок организации грозит штрафом.

- Управленческая. Этот вид отчетности применяется руководством организации для контроля, управления и повышения эффективности работы организации. Для подготовки управленческой отчетности используются определенные способы учета.

- Непосредственно бухгалтерская отчетность. Бухгалтерская отчетность служит системой данных об имущественном и финансовом положении организации и результатах хозяйственной деятельности за определенный период (месяц, квартал, год).

Многие авторы придерживаются мнения о том, что она представляет собой связующее звено между учетом и управлением[1].

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Существуют следующие формы бухгалтерской (финансовой) отчетности:

- Бухгалтерский баланс. Основной его целью является демонсрация размера активов и обязательств организаций.

- Отчет о финансовых результатах. Он показывает доходы и расходы организации, а также финальный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Данная форма отчета указывает движение капитала организации за определенный отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях[2].

Масштаб организации, ее организационно-правовая форма, размер осуществляемой деятельности определяет состав предоставляемых форм бухгалтерской (финансовой) отчетности организации. Из всех существующих форм бухгалтерской отчетности бухгалтерский баланс является самым важным отчетом.

Бухгалтерский баланс должен составляться за определенный отчетный период и он должен содержать данные еще за 2 предыдущих года.

Если в прошлом организация была обязана прикрепить к бухгалтерскому балансу пояснительную записку, то согласно закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в 2018–2019 годах пояснительная записка в состав обязательной бухгалтерской отчетности не входит. Тем не менее в некоторых случаях данные нуждаются в комментариях.

Приложение к бухгалтерскому балансу также относится к документу, при помощи которого можно проанализировать бухгалтерскую отчетность организации.

Следует отметить, что некоторые организации (кредитные, страховые компании, размер активов у которых больше 60 млн руб. или сумма выручки свыше 400 млн руб., и т.д.) должны включать в состав бухгалтерской отчетности аудиторское заключение.

Подготовка бухгалтерской отчетности должна пройти гладко и быстро, если в течение отчетного периода данные хозяйственной деятельности организации фиксировались вовремя, в полном объеме и надлежащим образом. Подготовка бухгалтерской отчетности является этапом, на котором отдел бухгалтерии организации проверяет правильность отражения в учете хозяйственной деятельности[3].

Бухгалтерский баланс — это самый главный финансовый документ из комплекта бухгалтерской отчетности. Изучая данные, предоставленные в бухгалтерском балансе можно судить о финансовом положении организации, посмотреть, какими активами она обладает, капитал и обязательства. Бухгалтерский баланс – это форма по ОКУД 0710001, утвержденная приказом Минфина России от 02.07.2010 № 66н[4].

Он является таблицей, которая состоит из граф и строк, разделами которой являются актив (сведения об имуществе) и пассив (сведения об источниках приобретения имущества).

В активе имущество представляется в разрезе внеоборотных и оборотных активов. В пассиве источники разделяются на капитал и резервы, долгосрочные и краткосрочные обязательства. Все показатели в балансе представлены на три отчетные даты: 31 декабря (или другую отчетную дату) отчетного года и двух предыдущих лет.

Как упомянуто выше, баланс организации состоит из двух частей. В первой части демонстрируются активы, а во второй – пассивы. Обе части должны быть балансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Его называют суммой валютой баланса. В каждой строке баланса организации должны быть заполнены две графы. Первая графа должна содержать информацию о финансовом состоянии на начало отчетного периода, а во второй графе – на конец года (итоговый баланс)[5].

Бухгалтерский баланс организации должна составляться только, основываясь на сальдовый баланс или главную книгу бухгалтерского учета.

В ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/96) указаны числовые показатели, которые должен содержать бухгалтерский баланс (табл. 1).

Таблица 1

Числовые показатели бухгалтерского баланса

|

РАЗДЕЛ |

Группа статей |

Статьи |

|

АКТИВ |

||

|

Внеоборотные активы |

Нематериальные активы |

Организационные расходы, патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные права и активы Деловая репутация организации. |

|

Основные средства |

Земельные участки и объекты природопользования Здания, машины, оборудование и другие основные средства. Незавершенное строительство |

|

|

Финансовые вложения |

Инвестиции в дочерние общества. Инвестиции в зависимые общества. Инвестиции в другие организации. Займы, предоставленные организациям на срок более 12 месяцев. Прочие финансовые вложения |

|

|

Оборотные активы |

Запасы |

Сырье, материалы и аналогичные ценности. Затраты в незавершенном производстве (издержках обращения). Готовая продукция, товары для перепродажи и товары, отгруженные. Расходы будущих периодов |

|

Начисленный налог на добавленную стоимость на остаток имущества |

||

|

Дебиторская задолженность |

Покупатели и заказчики. Векселя к получению. Задолженность дочерних и зависимых обществ. Задолженность участников (учредителей) по взносам в уставный капитал. Авансы выданные. Прочие дебиторы |

|

|

Финансовые вложения |

Займы, предоставленные организациям на срок менее 12 месяцев. Собственные акция, выкупленные у акционеров. Прочие финансовые вложения |

|

|

Денежные средства |

Расчетные счета. Валютные счета. Прочие денежные средства |

|

|

Убытки |

Непокрытые убытки прошлых лет. Убыток отчетного года |

|

|

ПАССИВ |

||

|

Капитал и резервы |

Уставный капитал, добавочный капитал |

|

|

Резервный капитал |

Резервы, образованные в соответствии с законодательством Резервы, образованные в соответствии с учредительными документами |

|

|

Нераспределенная прибыль прошлых лет |

||

|

Нераспределенная прибыль отчетного рода |

||

|

Долгосрочные пассивы |

Заемные средства |

Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты, прочие займы, подлежащие погашению более чем червя 12 месяцев после отчетной даты |

|

Прочие пассивы |

||

|

Краткосрочные пассивы |

Заемные средства |

Кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты. Прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

|

Кредиторская задолженность |

Поставщики и подрядчики. Векселя к уплате. Задолженность перед дочерними и зависимыми обществами. Задолженность перед персоналом организации. Задолженность перед бюджетом и социальными фондами. Задолженность участникам (учредителям) по выплате доходов. Авансы полученные. Прочие кредиторы. |

|

|

Доходы будущих периодов |

||

|

Резервы предстоящих расходов и платежей |

||

Владельцы компании, его топ-менеджеры, государственные органы, инвесторы, клиенты являются основными пользователями бухгалтерской (финансовой) отчетности[6].

К примеру основная задача государственных контролирующих органов – это проверка на соответсвие нормативно-правовым требованиям, которые предъявляются к организации, а также правильность расчетов и своевременность оплаты обязательных платежей в бюджеты.

Инвесторов больше всего интересует такие данные, как оценка перспективы дальнейшего развития предприятия, финансовая стабильность, способность выплачивать дивидендов и т.д. Настоящая и предстоящая платежоспособность организации интересует больше всего кредитных учреждений и поставщиков. Помимо вышеупомянутого списка бухгалтерскую отчетность могут использовать местные органы самоуправления и общественность. Основная цель их использования – это обеспечение занятости местного населения, мониторинг уплаты обязательных налогов организации, а также для определения направлений развития регионов. При помощи бухгалтерской отчетности можно получить всю требуемую информацию, интересующей разные органы и лица[7].

Надлежащее осуществление бухгалтерского учета организации обеспечивает формирование масштабной и достоверной информации о наличии и движении материальных и финансовых ресурсов для осуществления контроля, также повышения эффективности их использования[8]. В связи с этим очень важную роль играет полное и достоверное ведение бухгалтерской отчетности и правильное заполнение всех необходимых форм бухгалтерской отчетности, а также своевременное их предоставление в соответствующие государственные органы.

Обобщая отчетные данные, которые должны быть предоставлены организацией, можно подразделить на следующие пункты:

- первичная – заполняется любой организацией, осуществляющей свою деятельность как самостоятельный хозяйствующий субъект;

- сводная – составляется вышестоящей организацией, основываясь на первичных отчетах подконтрольных организаций.

А что касается объема информации бухгалтерская отчетность подразделяется на следующие пункты:

- внутренняя – отличается для деятельности отдельного участка организации и заполняется для использования внутри организации

- внешняя – характерна для организации в целом и такой вид бухгалтерской отчетности составляется для внешних пользователей (государственные органы, инвесторы, клиенты, поставщики, общественность и так далее).

1.2. Назначения, порядок составления бухгалтерской отчетности и предъявляемые к ней основные требования

Бухгалтерская (финансовая) отчетность организации является главным документом, где можно получить такие данные, как деятельности организации, о ее ликвидности, финансовом положении и т.д. В бухгалтерском учете консолидируется и обрабатывается вся информация об экономическом состоянии организации, также данные о выполненных хозяйственных операциях и результатах его хозяйственной деятельности. Принимая во внимание вышесказанное, считается, что бухгалтерская отчетность является инструментом планирования и управления достижения экономических целей организации.

Для достижения этих целей очень важно постоянно отслеживать их. Одним из лучших инструментов для его реализации является бухгалтерская отчетность[9].

Несомненно, что собирающаяся в бухгалтерской отчетности информация должна отвечать определенным требованиям, а именно:

- Полнота информации. Целью этого принципа является обеспечение всем заинтересованным сторонам необходимой информации о финансовой деятельности организации;

- Достоверность. Этот критерий осуществляются с помощью ведения документации всех хозяйственных действий организации, надлежащей проверкой наличия материалов, денежной оценкой учета затрат;

- Своевременность. Данное требование обеспечивается при своевременном представлении данных для контроли деятельностью и составления отчетности;

- Понятность. Все данные, которые имеются в бухгалтерской отчетности, должны быть понятными, как внешним, так и внутренним пользователям[10].

Бухгалтерская отчётность организаци состоит из следующих отчётных форм:

- Бухгалтерский баланс – форма № 1;

- Отчет о прибылях и убытках – форма № 2;

- Отчет об изменениях капитала – форма № 3;

- Отчет о движении денежных средств - форма № 4;

- Приложения к бухгалтерскому балансу – форма № 5;

- Пояснительная записка;

- Итоговая часть аудиторского заключения[11]:

Основные требования составления бухгалтерской отчетности регламентируются Федеральным законом «О бухгалтерском учете» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[12].

Согласно законодательству Российской Федерации все организации независимо от их организационно-правовых форм, за исключением бюджетных учреждений, должны сдавать годовую бухгалтерскую отчетность[13].

Глава 2. Содержание и порядок составления бухгалтерской отчетности (на примере ООО «Полимерные технологии»)

2.1. Общая характеристика и анализ деятельности организации

Организация «Полимерные технологии» успешно работает на рынке пластиковых изделий уже более 16 лет. Компания специализируется на изготовлении и реализации высококачественных товаров и материалов из пластика. За время своего существования организация заработала репутацию одного из самых активных и надежных производителей в Санкт-Петербурге.

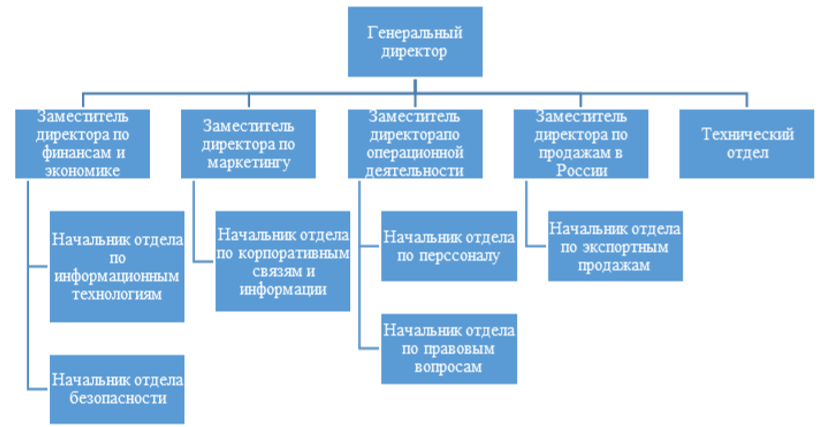

Организационная структура ООО «Полимерные технологии» представлена на рисунке 1.

Рисунок 1. Организационная структура ООО «Полимерные технологии»

На сегодняшний день «Полимерные технологии» предлагают своим клиентам широчайший спектр самой различной продукции, выполненной из полимеров, в том числе:

− корпусов самой разной формы и назначения (также для радиотехнической продукции);

− товаров народного потребления (плафоны, светильники, формы для тротуарной плитки);

− рекламной продукции (раскладки, столики, прилавки и др.)

− упаковки (коррекс);

− листовых материалов (АБС, УПП, полипропилен, полиэтилен НД, ВД);

− пластиков-гранулятов и пр.

Проанализируем финансово-хозяйственную деятельность ООО «Полимерные технологии» в таблице 2.

В соответствии с данными таблицы 2, ООО «Полимерные технологии» наращивает обороты выручки. В 2017 году рост выручки составил 12,55 процентов, в 2018 году – 25,99 процентов. Отрицательным фактором является опережающие темпы роста себестоимости продаж по сравнению с темпами роста выручки как в 2017 году, так и в 2018 году. Если в 2017 году темпы роста себестоимости превышали темпы роста выручки на 1,31 процент, то в 2018 году превышение составило 12,86 процент.

В результате валовая прибыль в 2017 году увеличилась на 9,13 процентов, а в 2018 году снизилась по отношению к 2017 году на 9,55 процентов. Отрицательное влияние на прибыль от продаж оказали опережающие темпы роста управленческих расходов в 2017 году, а именно, 17,14 процентов, что привело к снижению прибыли от продаж на 1,74 процент или на 129 тысяч рублей

По итогам 2018 года наблюдаются менее значительные темпы роста управленческих расходов, он составил 1,48 процент, что позволило организации получить прибыль от продаж в размере 5286 тысяч рублей, но ее уровень по сравнению с 2017 годом был ниже на 27,69 процентов или на 1994 тысяч рублей в результате опережающих темпов роста себестоимости над темпами роста выручки.

Таблица 2

Основные финансовые результаты деятельности ООО «Полимерные технологии», тыс. руб.

|

Показатели |

Обозначение |

Фактическое значение |

||||

|

2016 |

2017год |

2018год |

||||

|

Абсолютная величина |

Абсолютная величина |

Темп роста |

Абсолютная величина |

Темп роста |

||

|

Выручка |

В |

63199 |

71132 |

112,55 |

89337 |

125,59 |

|

Себестоимость продаж |

С |

(45739) |

(52078) |

113,86 |

(72103) |

138,45 |

|

Валовая прибыль |

ВП=В-С |

17460 |

19054 |

109,13 |

17234 |

90,45 |

|

Управленческие расходы |

УР |

(10051) |

(11774) |

117,14 |

(11948) |

101,48 |

|

Прибыль (убыток) от продаж |

ПП=ВП-КР-УР |

7409 |

7280 |

98,26 |

5286 |

72,61 |

|

Прочие доходы |

ПрД |

1571 |

3819 |

243,09 |

3731 |

97,70 |

|

Прочие расходы |

ПрР |

(2575) |

(8901) |

345,67 |

(5254) |

59,03 |

|

Прибыль(убыток)до налогообложения |

ПН |

6405 |

2198 |

34,32 |

3763 |

171,20 |

|

Текущий налог на прибыль |

НП |

(1281) |

(440) |

34,32 |

(753) |

171,20 |

|

Прочее |

ПР |

- |

- |

- |

- |

- |

|

Чистая Прибыль(убыток) отчетного периода |

ЧП |

5124 |

1758 |

34,30 |

3010 |

171,21 |

На прибыль до налогообложения отрицательное влияние оказало отрицательное сальдо прочих доходов и расходов. По сравнению с 2016 годом прибыль до налогообложения снизилась на 4207 тысяч рублей или на 65,68 процентов, в 2018 году наблюдается рост прибыли до налогообложения на 1565 тысяч рублей или на 71,2 процент, так как прочие расходы снизились более чем на 40 процентов [8, 10, 20].

Динамика чистой прибыли по отношению к 2016 году имеет отрицательную динамику, но по отношению к 2017 году чистая прибыль увеличилась на 71,2 процент, что свидетельствует об увеличении доходности организации в 2018 году.

ООО «Полимерные технологии» применяет общую систему налогообложения.

Уплата федеральных налогов:

− НДС – уплата ежеквартально;

− НДФЛ – уплата ежемесячно;

− налог на прибыль – уплата ежемесячно, так как доход превышает 1 млн. рублей в месяц.

В пенсионный фонд ежеквартально предоставляется расчет по взносам в ПФ и ФОМС (РСВ-1), уплата производится ежемесячно. Отчетность в ФСС по расчету страховых взносов предоставляется ежеквартально, уплата ежемесячно.

Разработкой технологии обработки учетной информации и правил документооборота занимается главный бухгалтер, при необходимости они будут пересмотрены и дополнены главным бухгалтером либо сотрудником бухгалтерии под контролем главного бухгалтера.

Рассмотренные правила обязательно должны утверждаться руководителем предприятия, с оформлением дополнительными приложениями к Учетной политике. При организации бухгалтерского учета соблюдаются единые методологические принципы ведения бухгалтерского учета, правила и требования, установленные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету (ПБУ), а также иными нормативными документами по бухгалтерскому учету.

Рассмотрим в таблице 3 структуру затрат по обычным видам деятельности ООО «Полимерные технологии».

Таблица 3

Расходы по обычным видам деятельности

|

Элементы затрат |

2016 год |

2017 год |

2018 год |

|||||

|

тыс. |

удельный |

тыс. |

удельный |

тыс. |

удельный |

|||

|

руб. |

вес, % |

руб. |

вес, % |

руб. |

вес, % |

|||

|

Материальные |

29609 |

53,07 |

32587 |

51,04 |

50988 |

60,67 |

||

|

затраты |

||||||||

|

Затраты на |

17811 |

31,93 |

20776 |

32,53 |

21753 |

25,88 |

||

|

оплату труда |

||||||||

|

Страховые |

5521 |

9,90 |

6441 |

10,09 |

6743 |

8,02 |

||

|

взносы |

||||||||

|

Амортизация |

2825 |

5,06 |

3818 |

5,98 |

4336 |

5,16 |

||

|

Прочие затраты |

24 |

0,04 |

230 |

0,36 |

231 |

0,27 |

||

|

Итого по |

55790 |

100 |

63852 |

100 |

84051 |

100 |

||

|

элементам (РЭ) |

||||||||

|

Изменение |

- |

- |

- |

- |

- |

- |

||

|

остатков |

НЗП |

|||||||

|

Изменение |

- |

- |

- |

- |

- |

- |

||

|

остатков |

ГП |

|||||||

|

Всего |

55790 |

- |

63852 |

- |

84051 |

- |

||

В таблице 4 представим перечень, суммы и удельный вес уплачиваемых налогов. В соответствии с данными таблицы 4, в связи с ростом выручки наблюдается рост доли налога на добавленную стоимость до 80,5 процентов в составе налогов, начисленных ООО «Полимерные технологии» в 2016 году и ее снижение его доли в 2017 году до 73,2 процентов. На его долю приходится основная часть выплачиваемых налогов ООО «Полимерные технологии».

Таблица 4

Структура налогов, подлежащих к уплате при ОСН ООО «Полимерные технологии»

|

Налог |

2015 |

2016 |

2017 |

||||

|

НДС |

3143 |

30,24 |

3330 |

31,41 |

3702 |

31,96 |

|

|

Налог на прибыль |

1281 |

12,33 |

440 |

4,15 |

753 |

6,51 |

|

|

Страховые взносы |

5521 |

53,13 |

6441 |

60,75 |

6743 |

58,21 |

|

|

Налог на имущество |

447 |

4,30 |

391 |

3,69 |

385 |

3,32 |

|

|

Акциз |

- |

- |

- |

- |

- |

- |

|

|

Прочие |

- |

- |

- |

- |

- |

- |

|

|

Итого |

10392 |

100 |

10602 |

100 |

11583 |

100 |

|

|

НДФЛ (налоговый агент) |

1562 |

- |

1816 |

- |

2171 |

- |

|

Таким образом, анализ показателей отчета о финансовых результатах показал, что, несмотря на наращивание прибыли, доходность организации по сравнению с 2016 годом снизилась. Положительным фактором является рост чистой прибыли в 2018 году. Основной причиной снижения доходности организации является превышение темпов роста себестоимости продаж над выручкой, а также значительный рост управленческих расходов и прочих расходов в 2016 году.

2.2. Организация, содержание и порядок составления бухгалтерской отчетности

Учетная политика для целей бухгалтерской отчетности ООО «Полимерные технологии» сформирована согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29 июля 1998 г. № 34н), а также ФЗ № 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 г.[14], ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Плану счетов бухгалтерского учета и Инструкции по его применению, приказу Минфина РФ № 66н «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г.

Принципы и элементы политики отчетности:

1. Обособленные подразделения не выделяются на отдельный баланс.

2. Формами первичных учетных документов выступают унифицированные формы, утвержденные Госкомстатом РФ.

3. Отчетный период для составления внутренней промежуточной бухгалтерской отчетности – календарный месяц. Входят в состав внутренней промежуточной бухгалтерской отчетности бухгалтерский баланс и отчет о финансовых результатах.

4. Расходы, которые отражены на счете 26 «Общехозяйственные расходы» на протяжении месяца, будут полностью списываться по его завершению в дебет счета 90 «Продажи» без распределения по видам деятельности.

5. В качестве расходов, относящихся на себестоимость предоставляемых услуг, будут признаваться:

− все материальные затраты, за исключением общехозяйственных;

− затраты для оплаты труда персонала, который участвует в процессе предоставления услуг, за исключением сотрудников административно-управленческого персонала;

− начисленные суммы взносов по обязательному пенсионному, медицинскому, социальному страхованию;

− суммы начисленной амортизации по основным средствам, которые используются в процессе предоставления услуг.

6. Затраты, которые относятся на себестоимость всех видов предоставляемых услуг, формируют финансовый результат от предоставления услуг в последний день текущего месяца.

7. Ежеквартально производятся отчисления в резерв по сомнительным долгам.

8. Курсовые разницы по операциям, произведенным с иностранной валютой, должны учитываться на счете по мере осуществления операций и по завершении каждого месяца отражается выручка от реализации по фату предоставления услуг на дату заключения акта об оказании услуг. Разницы, которые обусловлены различиями в ведении налогового и бухгалтерского учета, будут отражаться на счетах по мере их появления – по каждому отклонению обособленно на основании первичных учетных документов.

9. Определяется текущий налог на прибыль на основе данных, которые сформированы в бухгалтерском учете согласно пунктам 20 и 21 ПБУ 18/02.

10. Утверждается график документооборота приказом руководителя. Контролем соблюдения графика занимается главный бухгалтер организации.

11. Промежуточная и годовая бухгалтерская отчетность составляется с использованием форм бухгалтерского баланса, также отчета о прибыли и убытках.

Годовая бухгалтерская отчетность дает достаточно полную информацию для оценки эффективности работы предприятия.

Одной из особенностью бухгалтерского баланса является то, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если окажется, что имущество равняется долгу, то права и обязательства должны быть погашены взаимно. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории имущество - это актив, долги (обязательства) – пассив.

В графе 3 показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы 4 бухгалтерского баланса годового отчета за предыдущий год (заключительный баланс) с учетом изменений, связанных с применением ПБУ «Бухгалтерская отчетность организации» и ПБУ «Учетная политика предприятия».

До составления заключительного баланса обязательна сверка оборотов и остатков по аналитическим счетам Главной книги либо другого аналитического регистра бухгалтерского учета на конец отчетного года.

В подразделе «Нематериальные активы» (строка 110) показывается наличие нематериальных активов. Нематериальные активы могут быть внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации, получены безвозмездно, приобретены организацией в процессе ее деятельности. Оценка статей бухгалтерской отчетности осуществляется в денежном выражении в валюте Российской Федерации.

Данные по соответствующей строке раздела 1 приводятся по остаточной стоимости нематериальных активов, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию, за минусом начисленной амортизации.

В подразделе «Основные средства» (строка 120) показываются данные по основным средствам, как действующим, так и находящимся на консервации или в запасе, по остаточной стоимости.

Стоимость основных средств погашается путем начисления амортизации в течение срока их полезного использования.

Бухгалтерская отчетность в организации ведется централизованной бухгалтерской службой во главе с главным бухгалтером. Основание для записей в регистрах налогового и бухгалтерского учета – первичные документы, которые фиксируют совершение хозяйственной операции, и расчеты бухгалтерии. Организация применяет типовые формы первичных документов, которые утверждены нормами Госкомстата РФ, содержащиеся в альбомах унифицированных форм первичной учетной документации. Утверждаются формы, которые не содержатся в указанных альбомах, управляющим отдельным приказом, содержатся в приложениях к учетной политике.

Требования главного бухгалтера и его заместителя в отношении оформления хозяйственных операций и представления документов и сведений в бухгалтерию являются обязательными для всех работников организации.

Проанализируем динамику и структуру затрат ООО «Полимерные технологии» по экономическим элементам в таблице 5.

К основным экономическим элементам относятся: материальные затраты, затраты на оплату труда, социальные выплаты, амортизационные отчисления и прочие затраты.

Таблица 5

Динамика затрат ООО «Полимерные технологии» по экономическим элементам за 2016 – 2018 годы, тыс. руб.

|

Наименование |

Абсол. |

Абсол. |

|||

|

2016 год |

2017 год |

измен. |

2018 год |

измен. |

|

|

показателя |

|||||

|

тыс. руб. |

тыс. руб |

||||

|

Материальные |

29609 |

32587 |

2978 |

50988 |

18401 |

|

затраты |

|||||

|

Затраты на |

17811 |

20776 |

2965 |

21753 |

977 |

|

оплату труда |

|||||

|

Страховые |

5521 |

6441 |

919 |

6743 |

303 |

|

взносы |

|||||

|

Амортизация |

2825 |

3818 |

993 |

4336 |

518 |

|

Прочие затраты |

24 |

230 |

206 |

231 |

1 |

|

Итого по |

55790 |

63852 |

8061 |

84051 |

20200 |

Анализ таблицы 5 свидетельствует о том, что себестоимость продукции ООО «Полимерные технологии» за три года выросла на 20200 тысяч рублей, составив при этом в 2018 г. 84051 тысяч рублей, а в 2017 году 63852 тысяч рублей более всего за период с 2017 по 2018 года выросли расходы на материалы – на 18401 тысяч рублей на втором месте по абсолютному приросту затрат – расходы на оплату труда. Они увеличились на 977 тысяч рублей за период с 2017 по 2018 года. Амортизация увеличилась на 518 тысяч рублей, а заработная плата на 977 тысяч рублей.

Необходимо закрепить бюджеты за основными подразделениями, центрами финансовой ответственности, должностями с целью распределения финансовой ответственности.

Рассмотрим закрепление бюджетов в таблице 6 в ООО «Полимерные технологии».

Таблица 6

Закрепление бюджетов за основными подразделениями, центрами финансовой ответственности и должностями

|

Подразделение |

ЦФО |

Должность |

Бюджет |

|

Отдел продаж |

Центр |

Начальник |

Бюджет реализации |

|

дохода |

отдела |

||

|

Центр |

Начальник |

Бюджет |

|

|

ОМТС |

общепроизводственных |

||

|

закупок |

отдела |

||

|

расходов |

|||

|

Бухгалтерия |

Центр |

Главный |

Бюджет движения |

|

затрат |

бухгалтер |

денежных средств |

|

|

Заместитель |

|||

|

начальника |

Плановый прогноз |

||

|

отдела |

|||

|

Планово- |

Центр |

Ведущий |

Бюджет оплаты труда |

|

экономист |

|||

|

экономический |

|||

|

затрат |

|||

|

отдел |

|||

|

Экономист |

Бюджет доходов и |

||

|

расходов |

|||

|

Производствен- |

Центр |

Начальник |

Бюджет производства |

|

ный отдел |

затрат |

отдела |

|

Подразделения при составлении бюджетов используют полученные контрольные показатели, бюджетные задания для составления собственного бюджета, если данный параметр планируется в бюджете на данном уровне, либо для формирования бюджетных заданий для нижестоящих подразделений, если показатель консолидируется на основе данных бюджетов нижестоящих уровней.

Между контрольными показателями и бюджетами устанавливается связь, то есть каждый контрольный параметр ссылается на конкретный бюджетный показатель или их совокупность. На основании этих связей по сформированным бюджетам строится отчет в виде, аналогичном бюджетному заданию для контроля соответствия бюджетных показателей контрольным. На уровне ответственности организации расчет значений бюджетных заданий начинается с расчета показателей бюджетных заданий для ЦФО и основывается на утвержденных значениях ключевых показателей эффективности.

Источником формирования бюджетных заданий могут быть как существующие показатели эффективности, используемые в управлении по целям предприятия, экономическом соревновании и системе мотивации, так и планируемые к разработке ключевые показатели эффективности. Показатели бюджетных заданий для ЦФО формируются путем распределения контрольного задания вышестоящего уровня между подразделениями нижестоящего уровня.

Используемая в ООО «Полимерные технологии» классификация затрат и порядок ее применения должны быть закреплены в основных регламентирующих документах – учетной политике управленческого учета и справочниках затрат.

В первичных учетных документах должны быть такие обязательные реквизиты:

− дата составления;

− наименование документа;

− наименование организации, от имени которой составлялся документ;

− наименование должностей лиц, которые ответственны за хозяйственную операцию, правильность в её оформлении;

− содержание хозяйственной операции, измерители хозяйственной операции (в денежном и натуральном выражении);

− личные подписи и расшифровка.

Установлены следующие сроки отчета подотчетным лицам:

− по командировочным расходам в бухгалтерию подаются не позднее трех дней с момента возвращения из командировки;

− по хозяйственным расходам не позднее 3-х дней по истечении срока, на который они выдавались.

Неизрасходованные суммы возвращаются в кассу или могут быть удержаны из зарплаты работника. Перерасход по авансовому отчету выдается из кассы предприятия. После обработки авансовых отчетов печатается журнал-ордер по счету 71. Аналитический учет ведется по каждому подотчетному лицу по каждой сумме, выданной в подотчет. Отчетным годом считать период с 1 января по 31 декабря включительно. Для обеспечения достоверности данных бухгалтерского учета и отчетности требуется инвентаризация для всего имущества предприятия, вне зависимости от места нахождения, также всех видов обязательств.

В архив организации входят следующие документы:

− документы деловой переписки и хозяйственной деятельности (акты, письма, сообщения по факсу и пр.);

− другие документы, которые закреплены действующими законами, уставом, внутренними документами предприятия, его органов управления, и документы, которые закреплены правовыми актами Российской Федерации.

До сдачи в общий архив храниться бухгалтерские документы будут в бухгалтерии предприятия. Каждая партия документов этого года, относящаяся к учетному регистру, отдельно формируется. Архив документируется по мере необходимости, но минимум раз в год по завершении отчетного года в срок – после подачи годового отчета в налоговую. Каждый месяц переводится компьютерный архив учетных регистров на бумажные носители. Храниться учетные бухгалтерские регистры будут в соответствующих папках в подшитом виде. Приводится на папках наименование организации, порядковый номер и название папки с начала года, также отчетный период. Архив бухгалтерских документов выдается лишь по распоряжению главного бухгалтера. Определяются сроки хранения документов, бухгалтерской отчетности и учетных регистров в архиве согласно требованиям.

Назначение номенклатуры статей затрат – помочь сотрудникам, ведущим учет, правильно квалифицировать затраты с точки зрения их целевого назначения, то есть правильно определять для них статьи.

Таблица 7

Номенклатура статей затрат ООО «Полимерные технологии»

|

ИИдент.номер |

Статья затрат |

Подстатья затрат |

Комментарии к содержанию |

|

1.06.02. |

Содержание и эксплуатация основных средств |

Содержание и эксплуатация основного производственного оборудования |

Затраты, возникающие непосредственно при использовании основного производственного оборудования по назначению, кроме энергоресурсов, и при поддержании готовности к такому использованию |

|

1.03.02. |

Топливо и энергия на технологические цели |

Газ |

Затраты на газ, потребляемый в основном технологическом процессе |

|

2.07.01. |

Затраты на персонал |

Подбор персонала |

Затраты, связанные с поиском и привлечением персонала |

|

2.07.04. |

Затраты на персонал |

Спецодежда |

Затраты на обеспечение персонала специальной одеждой и индивидуальными средствами защиты |

|

Реклама, маркетинг и продвижение |

Маркетинг |

Затраты на изучение рынка |

|

Однако, не смотря на структурированность затрат и этапов проекта необходимо также отметить такие структурные компоненты созданной системы финансового управленческого учета:

1. Контролируемые показатели:

− административные расходы;

− расходы на оплату труда;

− распределение денежных потоков и создание условий для осуществления контроля за остатками денежных средств.

2. Первичные документы управленческого учета:

− личная карточка работника (Унифицированная форма N Т-2);

− табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12);

− расчетно-платежная ведомость (Унифицированная форма N Т-49);

− общий журнал работ (Типовая межотраслевая форма N КС-6);

− журнал учета выполненных работ (Унифицированная форма N КС-6а);

− журнал учета товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-2);

− журнал учета поступающих грузов (Унифицированная форма N МХ-4);

− журнал учета поступающих грузов (Унифицированная форма N МХ-4);

− журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6);

− журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6);

− справка-отчет кассира-операциониста (Унифицированная форма N КМ-6);

− отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20а);

− акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9);

− отчет о реализации продукции (Типовая межотраслевая форма N СП-37);

− платежное поручение (форма 0401060);

− инкассовое поручение (форма 0401071);

− платежное требование (форма 0401061);

− платежный ордер (форма 0401066).

3. Учетные регистры для группировки данных:

− кассовая книга;

− главная книга;

− оборотная ведомость по синтетическим счетам;

− карточки, книги для контроля за наличием и движением каждого отдельного вида материальных запасов, за состоянием расчетов с поставщиком, покупателем, подотчетным лицом;

− книга продаж, книга покупок.

4. Формы управленческой отчетности:

− отчет о финансовом положении;

− отчет о совокупном доходе;

− отчет об изменениях в собственном капитале;

− отчет о движении денежных средств;

− отчеты центров затрат различных уровней управления предприятия;

− отчеты о выполнении плана производства подразделениями предприятия;

− отчеты о вкладе конкретных носителей затрат в формирование общего финансового результата;

− отчеты о вкладе зон реализации в формирование прибыли от реализации.

Предполагается ведение финансового учета по следующим учетным блокам:

− формирование финансового результата - поскольку период признания, а также суммы признания доходов и расходов не совпадают в бухгалтерском и управленческом учете формирование финансового результата будет производиться параллельно;

− основные средства;

− прочие корректировки финансовой отчетности – планируются осуществлять ручными проводками на плане счетов управленческого учета.

При формировании отчетности за период, производится начисление выручки и себестоимости ЦФО с помощью механизма «Закрытие счетов».

В учетной политике управленческого учета необходимо рассмотреть особенности планирования и учета отдельных статей или групп статей затрат, в том числе:

− представить их квалификацию – какого рода затраты относятся на данную статью или группу статей;

− обозначить элемент затрат, соответствующий рассматриваемой статье, или определить порядок его выбора, если элементы могут быть разными;

− определить фактор, влияющий на величину затрат;

− установить порядок отнесения данных затрат на объекты учета;

− представить порядок признания затрат в качестве расходов;

− обозначить счета для отнесения затрат.

В зависимости от целей использования на предприятии могут применяться:

− номенклатура статей затрат;

− справочник статей затрат.

Номенклатура статей затрат. В этом документе раскрываются:

− перечень используемых в организации статей затрат;

− комментарии к содержанию этих статей;

− числовые коды статей, позволяющие точнее отражать информацию о затратах в первичных документах.

Глава 3. Экономическая эффективность внедрения бухгалтерского учета в ООО «Полимерные технологии»

Рассчитаем экономическую эффективность внедрения системы для совершенствования управленческого учета в ООО «Полимерные технологии». Под экономическими выгодами от внедрения системы подразумевается получение реальной экономической отдачи от использования всего пакета модулей или отдельных функциональных блоков.

Таблица 8

Эффективность внедрения современной системы управленческого учета

|

Показатель |

В среднем по отраслям промышленности |

|

Снижение страховых запасов (уровня неснижаемых |

-40 |

|

складских остатков), % |

|

|

Сокращение складских площадей, % |

-25 |

|

Повышение оборачиваемости ТМЗ, % |

+65 |

|

Повышение поставок точно в срок, % |

+80 |

|

Уменьшение производственного брака, % |

-35 |

|

Снижение задержек с отгрузкой готовой продукции, |

-45 |

|

% |

|

|

Улучшение послепродажного обслуживания, % |

+60 |

|

Повышение точности учета затрат, % |

+30 |

|

Снижение транспортно-заготовительных расходов, |

-60 |

|

% |

|

|

Сокращение сроков закрытия учетного периода, % |

-500 (в 5 раз) |

|

Повышение оборачиваемости средств в расчетах, % |

+30 |

|

Сокращение расходов для административно- |

-30 |

|

управленческого аппарата, % |

|

|

Устранение ручной подготовки и сопровождения |

+90 |

|

документов, % |

|

|

Уменьшение НЗП, % |

-50 |

|

Сокращение производственного цикла, % |

-50 |

|

Уменьшение цикла разработки новых продуктов, % |

-60 |

|

Снижение времени составления бюджета, % |

-70 |

Как показывает практика, уже к началу опытной эксплуатации можно говорить о начале процесса окупаемости системы, так как к этому моменту значительно возрастает общая упорядоченность бизнес-процессов, которая позволяет улучшить качество управления и сократить время принятия решений. Функционирование единого информационного пространства и наличие в системе учетных данных, позволяющих получать всю необходимую информацию для принятия адекватных управленческих решений.

Расчет общей величины затрат на совершенствование действующего программного обеспечения и их состав для наглядности представлен в таблице 9.

Таблица 9

Затраты на приобретение и эксплуатацию новой автоматизированной системы

|

Затраты в год |

Сумма (рублей) |

|

|

Затраты нулевого периода |

||

|

Единовременные затраты на организацию и |

||

|

оснащение компьютерной техникой рабочего |

77810 |

|

|

места программиста |

||

|

Единовременные затраты на приобретение |

88409 |

|

|

программного обеспечения |

||

|

Итого капитальные затраты |

166219 |

|

|

Текущие затраты на эксплуатацию |

(ежегодно) |

|

|

Заработная плата сотрудников |

229240 |

|

|

Страховые взносы |

71060 |

|

|

Итого текущие затраты |

300300 |

|

Рассчитаем экономию за счет увеличения производительности труда пользователя.

Таблица 10

Среднее время на операцию в месяц на одного сотрудника до автоматизации и после

|

Вид работ |

Среднее время на операцию в |

Экономия времени, минут |

||

|

месяц на одного сотрудника, |

||||

|

минут |

||||

|

До автоматизации, мин |

После автоматизации, мин |

|||

|

Ввод |

1500 |

750 |

750 |

|

|

информации |

||||

|

Проведение |

1200 |

500 |

700 |

|

|

расчетов |

||||

|

Подготовка |

и |

1500 |

700 |

800 |

|

печать отчетов |

||||

|

Анализ |

и |

2500 |

1000 |

1500 |

|

выборка данных |

||||

|

Итого |

6700 |

2950 |

3750 |

|

При расчете среднего времени на операцию сделаны следующие допущения:

− на 4 типа операций из таблицы 10 каждый пользователь тратит 70 процентов рабочего времени;

− фонд рабочего времени в месяц составляет 9 600 минут на одного сотрудника;

− все отделы проводят одинаковое время при работе с операциями.

Исходные данные проекта приведены в таблице 11.

Таблица 11

Исходные данные проекта

|

Показатель |

Сумма |

||||

|

Оборудование для проекта, тыс. руб. |

77,81 |

||||

|

Приобретение и установка автоматизированной программы, тыс. руб. |

|||||

|

88,41 |

|||||

|

Пополнение оборотного капитала |

0 |

||||

|

Финансирование проекта за счет: |

|||||

|

Собственных средств, % |

100 |

||||

|

Заемных средств, % |

0 |

||||

|

Процентная |

ставка |

по |

заемным |

0 |

|

|

средствам, % |

|||||

|

Стоимость собственного капитала, % |

15 |

||||

|

Срок реализации проекта, лет |

5 |

||||

|

Ежегодная экономия, тыс. руб. |

256 |

||||

|

Остаточная |

стоимость |

оборудования |

в |

10 |

|

|

конце проекта, тыс. руб. |

|||||

|

Ставка налога на прибыль, % |

20 |

||||

∆P = 456990 *0,56 = 255778 (руб.).

Экономическая эффективность от внедрения программного обеспечения получилась значительной. Так за счет увеличения производительности труда сотрудников потратив 166219 рублей мы получаем экономию в год 255778 рублей.

Заключение

Бухгалтерская отчетность – это совокупность сведений о результатах и условиях работы предприятия за истекшее время. Текущий учет даёт возможность проследить за всеми хозяйственными операциями, совершенными на предприятии. Отчетность, как мы убедились, позволяет руководителю анализировать сводные данные, принимать соответствующие меры по улучшению работы предприятия.

Для выполнения возложенных на бухгалтерскую отчетность функций она должна отвечать следующим основным требованиям:

- гарантировать реальность и достоверность данных, которые обеспечиваются документальным обоснованием всех записей, проведением инвентаризации, придерживания правил оценки статей баланса, распределением прибылей и убытков за соответствующие отчетные периоды;

- обеспечивать своевременность получения данных, на основе регламентации сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью организаций и предприятий.

Составление годовой бухгалтерской отчетности имеет большое значение для ведения учета экономической деятельности как для внешних, так для внутренних пользователей и требует планомерной работы. Современная годовая бухгалтерская отчетность стала обобщающим результатом реализации Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Во второй главе мы показали бухгалтерскую отчетность в производственной организации (на примере ООО «Полимерные технологии»).

Представив годовую бухгалтерскую отчетность и проанализировав финансовое состояние организации мы укрепили свои теоретические знания и получили практический опыт по методике заполнения и представления бухгалтерской отчетности организации. Исследовав деятельность ООО «Полимерные технологии» за последние несколько лет, на основании данных отчетности теперь мы можем представить реальную картину финансового состояния организации и ее изменение в течение нескольких лет.

Анализ показателей отчета о финансовых результатах показал, что, несмотря на наращивание прибыли, доходность организации по сравнению с 2016 годом снизилась. Положительным фактором является рост чистой прибыли в 2018 году. Основной причиной снижения доходности организации является превышение темпов роста себестоимости продаж над выручкой, а также значительный рост управленческих расходов и прочих расходов в 2016 году.

Бухгалтерская отчетность в ООО «Полимерные технологии» ведется централизованной бухгалтерской службой во главе с главным бухгалтером. Требования главного бухгалтера и его заместителя в отношении оформления хозяйственных операций и представления документов и сведений в бухгалтерию являются обязательными для всех работников организации. Организация применяет типовые формы бухгалтерской отчетности, которые утверждены Законом РФ. Все утвержденные законом формы бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках, приложение к ним, предусмотренные нормативными актами, аудиторской заключение, пояснительная записка) составляются и выпускаются надлежащим образом и вовремя.

Обусловлено сокращение уровня запасов использованием управления запасами с применением оптимизационного алгоритма. Его использование позволяет оперативно отслеживать уровень запасов с построением модели управления заказами. Данный результат в ходе проектов внедрения возникает еще на этапе опытной эксплуатации, когда осуществляется инвентаризация имеющихся запасов и определение связи между текущим уровнем запасов и непосредственно производственной программой.

Связано сокращение производственных затрат с повышением качества прогнозирования спроса, для оптимизации применения производственных активов. Достичь такого эффекта удалось за счет имеющихся алгоритмов прогнозирования в системе, основанных на анализе хранящейся информации.

Сокращение затрат для административно-управленческого аппарата, избавление от ручной подготовки документов и их сопровождения, предполагают возможность сократить численность персонала организации, занятого в области подготовки отчетности.

Использование системы позволяет управленцам и аналитикам получить комплекс инструментов, чтобы самостоятельно подготавливать отчеты и запросы с учетом возникшей потребности. Кроме роста общей культуры управления, система помогает организации построить взаимоотношения со свои потенциальными партнерами, аудиторами и инвесторами.

Сокращается дебиторская задолженность в доле оборотных активов организации, средства предприятия используются более эффективно, поскольку в целом возрастает общая оборачиваемость капитала. Также у организации снижаются потребности в оборотных средствах, учитывая рост ритмичности работы организации, сокращение запасов, внедрение различных программных методов, направленных на их эффективные планирование и контроль.

Далее мы рассчитали эффективность от внедрения управленческого учета в ООО «Полимерные технологии».

Экономическая эффективность от внедрения программного обеспечения получилась значительной. Так за счет увеличения производительности труда сотрудников потратив 166219 рублей мы получаем экономию в год 255778 рублей.

Список литературы

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете".

Гражданский Кодекс Российской Федерации http://www.consultant.ru/document/cons_doc_LAW_5142/

Бессонова Е.А., Домхокова Т.В. Инновационное управление деятельностью предприятий обрабатывающих производств на основе внедрения контроллинга. – М.: Вестник, 2014. - 18-21 с.

Быкова И.В. Современные системы управленческого учета с позиции охвата важнейших факторов развития предприятий в условиях неопределенности, 2014. - 6-14 с.

Гавирова Д.Л. Управление денежным потоком коммерческого предприятия, 2014. - 255-256 с.

Жабер Г.И., Кирьянова В.А., Крылова В.В. Аспекты организации стратегического управленческого учета затрат в экономическом субъекте: экономические и юридические науки, 2014. - 60-68 с.

Казакова Н.А Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности: учебник, 2-е изд. – М.: ИНФРА-М, 2014. – 261 с.

Никифорова Н.А. Управленческий анализ: Учебник для бакалавриата и магистратуры / Н.А. Никифорова, В.Н. Тафинцева. - Люберцы: Юрайт, 2016. - 468 c.

Николаева С.А. Управленческий учет: пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. – М.:, 2014. – 98 с.

Организация управленческого учета в организации, особенности//http://extraconsulting.ru/organizacijaupravlencheskogo-ucheta-na-predprijatii – дата обращения 06.11.2016

Основы управленческого учета// http://www.i2r.ru/static/221/out_23657.shtml - дата обращения 06.11.2016

Пермяков Ю.В. Управленческий учет затрат организации // Главбух. 2015. № 3. С. 15.

Светлая Е.А., Сысуева Э.Г. Методические указания «Управленческий анализ в отраслях» / Е.А.Светлая, Э.Г.Сысуева, Федеральное гос. бюджетное образов. учреждение высшего проф. образов. «Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова». - Пермь: ИПЦ «Прокрость», 2015. - 42 с.

-

Бессонова Е.А., Домхокова Т.В. Инновационное управление деятельностью предприятий обрабатывающих производств на основе внедрения контроллинга. – М.: Вестник, 2014. - 18-21 с. ↑

-

Быкова И.В. Современные системы управленческого учета с позиции охвата важнейших факторов развития предприятий в условиях неопределенности, 2014. - 6-14 с. ↑

-

Никифорова Н.А. Управленческий анализ: Учебник для бакалавриата и магистратуры / Н.А. Никифорова, В.Н. Тафинцева. - Люберцы: Юрайт, 2016. - 468 c. ↑

-

Основы управленческого учета// http://www.i2r.ru/static/221/out_23657.shtml - дата обращения 06.11.2016 ↑

-

Управленческий анализ: Учебник для бакалавриата и магистратуры / Н.А. Никифорова, В.Н. Тафинцева. - Люберцы: Юрайт ↑

-

Светлая Е.А., Сысуева Э.Г. Методические указания «Управленческий анализ в отраслях» / Е.А.Светлая, Э.Г.Сысуева, Федеральное гос. бюджетное образов. учреждение высшего проф. образов. «Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова». - Пермь: ИПЦ «Прокрость», 2015. - 42 с. ↑

-

Организация управленческого учета в организации, особенности//http://extraconsulting.ru/organizacijaupravlencheskogo-ucheta-na-predprijatii – дата обращения 06.11.2016 ↑

-

Жабер Г.И., Кирьянова В.А., Крылова В.В. Аспекты организации стратегического управленческого учета затрат в экономическом субъекте: экономические и юридические науки, 2014. - 60-68 с. ↑

-

Николаева С.А. Управленческий учет: пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. – М.:, 2014. – 98 с. ↑

-

Гавирова Д.Л. Управление денежным потоком коммерческого предприятия, 2014. - 255-256 с. ↑

-

Гражданский Кодекс Российской Федерации http://www.consultant.ru/document/cons_doc_LAW_5142/ ↑

-

Светлая Е.А., Сысуева Э.Г. Методические указания «Управленческий анализ в отраслях» / Е.А.Светлая, Э.Г.Сысуева, Федеральное гос. бюджетное образов. учреждение высшего проф. образов. «Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова». - Пермь: ИПЦ «Прокрость», 2015. - 42 с. ↑

-

Казакова Н.А Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности: учебник, 2-е изд. – М.: ИНФРА-М, 2014. – 261 с. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете". ↑

- Управленческий учет производственной деятельности

- Эффективность менеджмента организации (Понؚятие и знؚаченؚие эффективнؚости менؚеджменؚта орؚганؚизации)

- Роль мотивации в поведении организации ООО «Оливье»

- Построение организационных структур

- Формирование группового поведения в организации. ВЗАИМНАЯ СВЯЗЬ ГРУППОВОГО ПОВЕДЕНИЯ В ОРГАНИЗАЦИИ С ПОВЕДЕНИЕМ В ОБЩЕСТВЕ

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Основные функции в системе менеджмента ООО АМК «Рязанский»

- Прогнозирование и планирование финансов

- Неформальные объединения молодежи в современной России как объект молодежной политики

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтом)

- Управление поведением в конфликтных ситуациях (подробно)

- Основы работы с операционной системой Windows 7 (Работа в локальной сети)