Управленческий учет производственной деятельности

Содержание:

Введение

Управленческий учет – это внутрифирменное оперативное управление финансово-хозяйственной деятельностью, направленное на удовлетворение информационных потребностей менеджеров фирмы. Управленческий учет формирует информационную базу для обеспечения плановых управленческих решений, как текущих, так и стратегически перспективных. Вместе с усложнением условий хозяйственной деятельности, экономической ситуацией в стране и ростом значимости управленческих решений возрастает и актуальность управленческого учета на предприятии.

Актуальность темы исследования. Для экономики любой страны малые предприятия – это базовая ступень для построения эффективно-функционирующей экономической системы. На региональном уровне малый бизнес – является ключевым фактором. Поэтому оптимизация их финансово-хозяйственной деятельности является стратегической задачей. Среди способов ее достижения — внедрение системы управленческого учета.

В период стагнации и последующего восстановления, что является актуальным для сегодняшней ситуации в России, вопросы бюджетирования и управленческого учета становятся еще более актуальными. Потому что, когда оборотных средств достаточно или не осложнен процесс выдачи кредитов и займов, то не обязательно вести точный контроль денежных средств. А вот когда денежных ресурсов не хватает, то необходимо уже заниматься бюджетированием, планированием деятельности и оптимизацией использования ресурсов. Если серьезно заняться эффективностью работы сектора малого бизнеса, можно добиться поднятия ВВП страны, а значит выведения нашей экономики на новый уровень на мировом рынке.

Целью курсовой работы является внедрение управленческого учета в производственной организации.

Для достижения поставленной цели в работе выделены следующие задачи:

- рассмотреть теоретические аспекты управленческого учета на предприятии;

- внедрить управленческий учета в производственной организации (на примере ООО «Полимерные технологии»);

- рассчитать экономическую эффективность внедрения управленческого учета в ООО «Полимерные технологии».

Объектом исследования является ООО «Полимерные технологии».

Предмет исследования – Управленский учет в организации.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, сравнение, метод финансовых коэффициентов, факторный анализ и др.

Информационной основой выполнения работы послужили законодательные и нормативные документы, публикации, материалы монографических исследований и периодической печати, а также финансовая отчетность ООО «Полимерные технологии».

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

Глава 1. Теоретические аспекты управленческого учета на предприятии

1.1. Сущность, способы и принципы управленческого учёта

Не сформирован на сегодняшний день единый подход к определению управленческого учета. В экономической литературе (в том числе пособия, книги и статьи) приводятся разные толкования термина «управленческий учет»[1]. В работе некоторых авторов управленческому учету предписываются более широкие функции (включая планирование, контроль, анализ, бюджетирование), у других его функции сужаются, отождествляя с производственным учетом. Но большинство авторов при рассмотрении управленческого учета придерживаются общего мнения о том, что он представляет собой связующее звено между учетом и управлением[2].

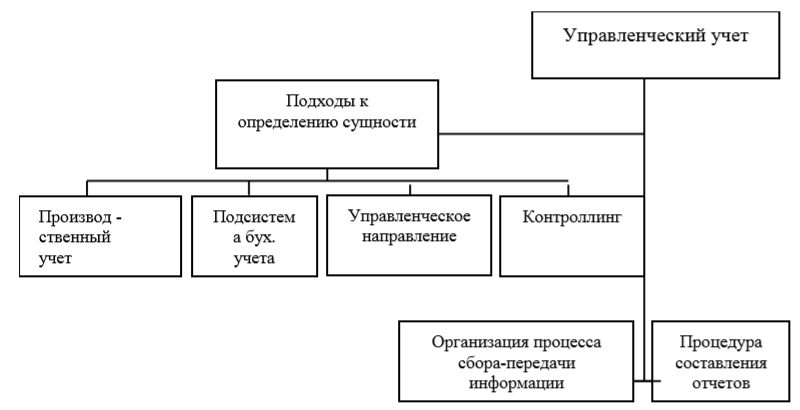

Понятие системы управленческого учета представлено на рис. 1.

Рисунок 1. Понятие системы управленческого учета

Согласно Концепции бухгалтерского учета в российской рыночной экономике и Программе реформирования бухгалтерского учета в соответствии с МСФО от 6 марта 1998 года № 283 в системе бухгалтерского учета выделилось две подсистемы: подсистема финансового учета; подсистема управленческого учета.

Основная цель управленческого учета – предоставить руководству предприятия полный комплекс фактических, прогнозных и плановых данных о деятельности предприятия в целом, также в разрезе его производственных и структурных подразделений для принятия эффективных управленческих решений[3].

Базовые компоненты системы управленческого учета на предприятии, согласно международной практике, - учет затрат, формирование себестоимости; разработка и анализ оценочных показателей деятельности; планирование текущей финансовой, производственной и инвестиционной деятельности; прогнозирование внешних и внутренних факторов, которые влияют на деятельность предприятия; составление управленческой отчетности[4].

Осуществление учета ресурсов предприятия обеспечивает формирование полной и достоверной информации о наличии и движении материальных, трудовых и финансовых ресурсов для осуществления контроля, также повышения эффективности их применения[5].

Общепринятые принципы финансового учета, регламентированные нормативными и законодательными актами, действуют и в управленческом учете. В частности, данные о видах затрат, таких как: зарплаты, страховых взносов, материалов, амортизационных отчислений и прочих, отражаемые поэлементно в системе финансового учета, одновременно используются и для управленческого учета. На основе рассчитанной в системе управленческого учета себестоимости производится балансовая оценка произведенных предприятием активов в системе финансового учета. Но самая значимая черта, которая объединяет данные виды учета, - используется их информация для принятия решений[6].

К принципам бухгалтерского управленческого учета относятся[7]:

− использование единых планово–учетных единиц измерения, предполагающих соответствие фактических показателей нормативным и плановым по методике их расчета и оценки; преемственность и многократность использования первичной документации и промежуточной внутренней отчетности в соответствии с интересами как финансового, так и управленческого учета;

− система коммуникаций внутри предприятия, обеспечивающая формирование показателей внутренней отчетности на всех уровнях производственной структуры по нарастающей и использование ее в целях управления;

− полнота и аналитичность информации, предполагающие емкость и ясность содержащихся в отчетах показателей, но без лишней детализации; бюджетный подход в управлении затратами, финансами и коммерческой деятельностью, основывающийся на планировании и оценке отдельных стадий производственно-хозяйственного процесса: снабжения, производства, реализации, а также деятельности отдельных подразделений;

− периодичность представления информации, устанавливаемая в зависимости от необходимости и важности информации для менеджеров различных уровней управления с целью оперативного руководства[8].

Но наряду с этим имеются принципиальные отличия по ряду признаков, представленных в таблице 1[9].

Таблица 1

Сравнительная характеристика финансового и управленческого учета

|

Признаки |

Финансовый учет |

Управленческий учет |

|

Пользователи информации |

Внешние пользователи: кредиторы, инвесторы и другие заинтересованные лица |

Управленческий персонал организации и его структурных подразделений, исполнители |

|

Цель составления отчетности |

Содействие для внешних пользователей в принятии кредитных, инвестиционных и прочих финансовых решений |

Содействие для менеджеров в оперативном и стратегическом управлении деятельностью организации. |

|

Источник потребности в информации |

Требуется ведение бухгалтерского учета согласно законодательству для обеспечения внешних пользователей информацией о финансовых результатах деятельности организации и его финансовом состоянии. |

Нормативными правовыми актами не регулируется. Ведется согласно требованию менеджмента для обеспечения аналитической и информационной базы принятия управленческих решений. |

|

Обязательность ведения |

Обязательный |

Не обязателен, будет вводиться по решению администрации |

|

Принципы учета |

Общепринятые стандартизированные принципы и правила |

Устанавливаются организацией. Основной принцип состоит в полезности и оперативности информации для принятия управленческих решений |

|

Форматы отчетов |

Отчетность в соответствии с существующими стандартами |

Отчеты представляются в произвольной форме в зависимости от потребностей менеджмента |

|

Периодичность подачи отчетности |

Месяц, квартал, год |

Смена, день, неделя, месяц |

|

Доступность отчетных сведений |

Доступны пользователям, являются публичными |

Являются коммерческой тайной |

|

Предмет информации |

Деятельность организации в целом |

Деятельность организации в целом, а также в разрезе отдельных его подразделений и сфер деятельности |

|

Временные ограничения |

Учитываются лишь состоявшиеся события |

Ведется оперативный учет, а также осуществляется прогнозирование деятельности и разработка стратегии организации |

|

Используемые измерители |

Более широкое использование стоимостных измерителей наряду с трудовыми и натуральными |

Более широкое использование трудовых и натуральных измерителей наряду со стоимостными |

|

Ответственность за ведение учета и отчетности |

Административная |

Дисциплинарная |

Центральным звеном управленческого учета является производственный учет, который включает в себя два органически связанных и взаимообусловленных этапа[10]:

− учет производственных затрат;

− калькулирование себестоимости продукции, услуг и работ.

Для целей управления затратами и получения максимальной прибыли в производственном учете выделяются следующие направления[11]:

− учет затрат по местам возникновения;

− учет затрат по видам;

− учет затрат по объектам калькулирования.

Рассмотрим основные элементы, составляющие понимание современного управленческого учета[12].

1. Хозяйственный механизм коммерческой организации. Предмет управленческого учета – учетно-аналитическое обеспечение управленческих решений. Объект изучения – хозяйственная деятельность организации.

2. Классификация, учет и поведение затрат. Бережливость – неотъемлемая черта управления и управленческого учета, а снижение расходов организации относительно ее доходов – цель и объект управленческого учета.

3. Системы распределения затрат и калькулирование себестоимости продукции.

4. Планирование и бюджетирование.

5. Нормативный учет затрат и анализ отклонений. Система стандарт-кост, или нормативный метод учета затрат и калькулирования себестоимости продукции, а также центров ответственности, - важнейший инструмент планирования и в целом управленческого учета.

6. Внутрихозяйственный расчет как система внутрифирменного управления.

7. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса.

8. Контроллинг и контроль. Контроллинг определяется как система управления процессом достижения конечных результатов и целей деятельности предприятия и его структурных единиц. Контроль в системе управленческого учета понимают как внутрихозяйственный контроль. В систему внутрихозяйственного контроля включают так же внутренний аудит.

9. Управленческий анализ как база для принятия хозяйственных решений. Анализ – является промежуточным звеном между актом принятия решения и хозяйственной информацией.

10. Принятие решений в оперативном управлении. Для стратегических решений необходимо использовать методы перспективного, прогнозного анализа, для тактических и каждодневных решений – методы оперативного анализа, для оценочных решений и контроля – методы текущего анализа деятельности за планово-отчетные периоды.

11. Принятие решений в области ценообразования.

12. Принятие долгосрочных инвестиционных решений. Подобные решения относятся к стратегическим, поскольку: – их реализация требует весомых единовременных затрат; – эти затраты материализуются в капитальных активах, отличающихся низкой степенью ликвидности; – выгоды от таких решений будут получены в будущем. Все это означает необходимость использования менеджерами, отвечающими за подобные решения, современных методов разработки инвестиционных проектов.

13. Комплексный управленческий анализ. Комплексный анализ – это полный, то есть всесторонний, а также системный анализ, предполагающий единую цель, согласованность анализа всех показателей и сторон хозяйственной деятельности во взаимосвязи. Он особенно необходим для принятия стратегических решений, обоснования бизнес-планов, подведения итогов их выполнения, выявления резервов, комплексной оценки эффективности хозяйственной деятельности.

14. Информационные системы управленческого учета и анализа. Перечень всех этих базовых элементов современной системы управленческого учета восходит к пониманию управленческого учета как информационно-аналитического обеспечения управленческих решений с учетом современных условий хозяйствования, то есть условий макро и микроэкономики, внутрихозяйственных условий и условий внешней среды[13].

1.2. Объект, предмет и основные задачи управленческого учета

Объект управленческого учета – это показатели финансово-хозяйственной деятельности компании. Их условно можно разделить на первичные, в которых, в свою очередь, можно выделить натуральные (количество материальных затрат на производство продукции, ее трудоемкость, объем реализации), денежные (себестоимость и доходы) и производные (получаются в результате различного соотношения первичных показателей таких как прибыль, разные виды рентабельности, срок окупаемости)[14].

В основе выделения подсистем бухгалтерского учета находится общепринятая классификация пользователей бухгалтерской информации на 2 группы: внутренние и внешние.

Система управленческого учета ориентирована на внутренних пользователей. Пользователи информации, которая генерируется по управленческому учету на предприятии[15]:

− высшее руководство – занимается формированием стратегических целей управления предприятием;

− руководство структурных подразделений всех уровней – формирование оперативной стратегии реализации долгосрочных целей развития предприятия;

− специалисты структурных подразделений, которые занимаются функциями формирования и реализации долгосрочных целей развития предприятия[16].

При помощи инструментов управленческого учета реализуются важнейшие задачи системы управления предприятием как производственной и экономической единицей.

Задачи, решаемые системой управленческого учета, определяют роль и место управленческого учета в системе управления предприятия.

Выделить в числе основных задач управленческого учета стоит:

− учет ресурсов предприятия;

− контроль и анализ деятельности предприятия и его структурных подразделений;

− планирование;

− прогнозирование и оценки прогноза;

− обеспечение администрации необходимой информацией для управления производством и принятия решений с расчетом на перспективу;

− подсчет фактической себестоимости продукции и отклонений от установленных, стандартов, смет, норм;

− выявление финансовых результатов по реализованной продукции, новым технологическим решениям, центрам ответственности и др.

Центральным звеном управленческого учета является производственный учет, который включает в себя два органически связанных и взаимообусловленных этапа:

− учет производственных затрат;

− калькулирование себестоимости продукции, услуг и работ.

Для целей управления затратами и получения максимальной прибыли в производственном учете выделяются следующие направления:

− учет затрат по местам возникновения;

− учет затрат по видам;

− учет затрат по объектам калькулирования.

Информационные источники, которые используются при составлении управленческого учета можно разделить на учетные (сочетающие в себе данные разных видов хозяйственного учета:

- бухгалтерский учет и отчетность, статистический учет и отчетность, оперативный учет и отчетность, иногда используют выборочные данные различных учетных процессов)

- источники, которые не содержат количественного материала: материалы различных проверок, материалы, отраженные в средствах СМИ, докладные записки, объяснительные, плановые нормативные документы, техническую информацию.

Предметная область управленческого учета формируется его объектами, связанными с деятельностью предприятия в целом а также с его отдельными сегментами. Таким образом предметная область охватывает не только совокупную величину активов и бизнес-процессов организации, но и различные процессы, группы операций, продукты, подразделения.

Глава 2. Внедрение управленческого учета в производственной организации (на примере ООО «Полимерные технологии»)

2.1. Общая характеристика и анализ деятельности организации

Организация «Полимерные технологии» успешно работает на рынке пластиковых изделий уже более 15 лет. Компания специализируется на изготовлении и реализации высококачественных товаров и материалов из пластика. За время своего существования организация заработала репутацию одного из самых активных и надежных производителей в Санкт-Петербурге.

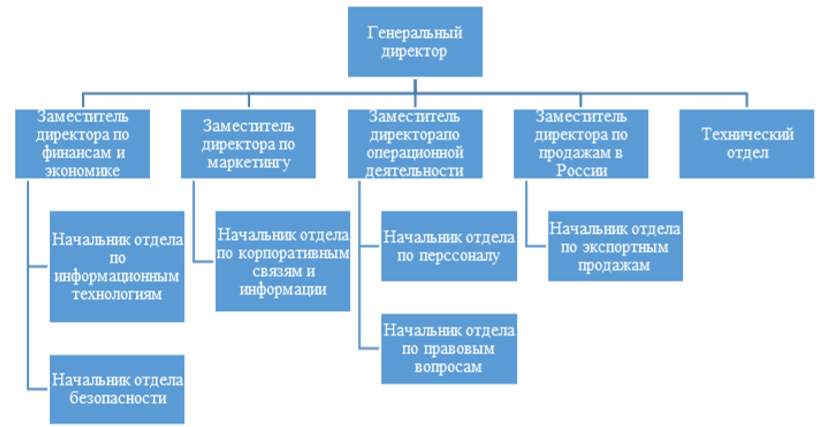

Организационная структура ООО «Полимерные технологии» представлена на рисунке 2.

Рисунок 2. Организационная структура ООО «Полимерные технологии»

На сегодняшний день «Полимерные технологии» предлагают своим клиентам широчайший спектр самой различной продукции, выполненной из полимеров, в том числе:

− корпусов самой разной формы и назначения (также для радиотехнической продукции);

− товаров народного потребления (плафоны, светильники, формы для тротуарной плитки);

− рекламной продукции (раскладки, столики, прилавки и др.)

− упаковки (коррекс);

− листовых материалов (АБС, УПП, полипропилен, полиэтилен НД, ВД);

− пластиков-гранулятов и пр.

Проанализируем финансово-хозяйственную деятельность ООО «Полимерные технологии» в таблице 2.

В соответствии с данными таблицы 2, ООО «Полимерные технологии» наращивает обороты выручки. В 2016 году рост выручки составил 12,55 процентов, в 2017 году – 25,99 процентов. Отрицательным фактором является опережающие темпы роста себестоимости продаж по сравнению с темпами роста выручки как в 2016 году, так и в 2017 году. Если в 2016 году темпы роста себестоимости превышали темпы роста выручки на 1,31 процент, то в 2017 году превышение составило 12,86 процент.

В результате валовая прибыль в 2016 году увеличилась на 9,13 процентов, а в 2017 году снизилась по отношению к 2016 году на 9,55 процентов. Отрицательное влияние на прибыль от продаж оказали опережающие темпы роста управленческих расходов в 2016 году, а именно, 17,14 процентов, что привело к снижению прибыли от продаж на 1,74 процент или на 129 тысяч рублей

По итогам 2017 года наблюдаются менее значительные темпы роста управленческих расходов, он составил 1,48 процент, что позволило организации получить прибыль от продаж в размере 5286 тысяч рублей, но ее уровень по сравнению с 2016 годом был ниже на 27,69 процентов или на 1994 тысяч рублей в результате опережающих темпов роста себестоимости над темпами роста выручки.

Таблица 2

Основные финансовые результаты деятельности ООО «Полимерные технологии», тыс. руб.

|

Показатели |

Обозначение |

Фактическое значение |

||||

|

2015 |

2016год |

2017год |

||||

|

Абсолютная величина |

Абсолютная величина |

Темп роста |

Абсолютная величина |

Темп роста |

||

|

Выручка |

В |

63199 |

71132 |

112,55 |

89337 |

125,59 |

|

Себестоимость продаж |

С |

(45739) |

(52078) |

113,86 |

(72103) |

138,45 |

|

Валовая прибыль |

ВП=В-С |

17460 |

19054 |

109,13 |

17234 |

90,45 |

|

Управленческие расходы |

УР |

(10051) |

(11774) |

117,14 |

(11948) |

101,48 |

|

Прибыль (убыток) от продаж |

ПП=ВП-КР-УР |

7409 |

7280 |

98,26 |

5286 |

72,61 |

|

Прочие доходы |

ПрД |

1571 |

3819 |

243,09 |

3731 |

97,70 |

|

Прочие расходы |

ПрР |

(2575) |

(8901) |

345,67 |

(5254) |

59,03 |

|

Прибыль(убыток)до налогообложения |

ПН |

6405 |

2198 |

34,32 |

3763 |

171,20 |

|

Текущий налог на прибыль |

НП |

(1281) |

(440) |

34,32 |

(753) |

171,20 |

|

Прочее |

ПР |

- |

- |

- |

- |

- |

|

Чистая Прибыль(убыток) отчетного периода |

ЧП |

5124 |

1758 |

34,30 |

3010 |

171,21 |

На прибыль до налогообложения отрицательное влияние оказало отрицательное сальдо прочих доходов и расходов. По сравнению с 2015 годом прибыль до налогообложения снизилась на 4207 тысяч рублей или на 65,68 процентов, в 2017 году наблюдается рост прибыли до налогообложения на 1565 тысяч рублей или на 71,2 процент, так как прочие расходы снизились более чем на 40 процентов [8, 10, 20].

Динамика чистой прибыли по отношению к 2015 году имеет отрицательную динамику, но по отношению к 2016 году чистая прибыль увеличилась на 71,2 процент, что свидетельствует об увеличении доходности организации в 2017 году.

Таким образом, анализ показателей отчета о финансовых результатах показал, что, несмотря на наращивание прибыли, доходность организации по сравнению с 2015 годом снизилась. Положительным фактором является рост чистой прибыли в 2017 году. Основной причиной снижения доходности организации является превышение темпов роста себестоимости продаж над выручкой, а также значительный рост управленческих расходов и прочих расходов в 2016 году.

2.2. Организация бухгалтерского учета и налогообложения

Бухгалтерский учет в ООО «Полимерные технологии» автоматизирован, используются программы «1С: УПП» версии 8.3. Используются 2 базы данных с одинаковыми конфигурациями. В первой базе ведется учет по РСБУ/НУ. Вторая база используется для управленческого учета затрат. Для составления учетной политики для целей бухгалтерского и налогового учета используется программа «Мастер учетной политики». Ведется учет обязательств, имущества и хозяйственных операций двойной записью согласно рабочему плану счетов бухгалтерского учета, которые разработаны на основании Плана счетов, утвержденного согласно Приказу Министерства финансов РФ от 31 октября 2000 г. № 94н.

Бухгалтерский и налоговый учет в организации ведется централизованной бухгалтерской службой во главе с главным бухгалтером. Основание для записей в регистрах налогового и бухгалтерского учета – первичные документы, которые фиксируют совершение хозяйственной операции, и расчеты бухгалтерии. Организация применяет типовые формы первичных документов, которые утверждены нормами Госкомстата РФ, содержащиеся в альбомах унифицированных форм первичной учетной документации. Утверждаются формы, которые не содержатся в указанных альбомах, управляющим отдельным приказом, содержатся в приложениях к учетной политике.

Требования главного бухгалтера и его заместителя в отношении оформления хозяйственных операций и представления документов и сведений в бухгалтерию являются обязательными для всех работников организации.

В первичных учетных документах должны быть такие обязательные реквизиты:

− дата составления;

− наименование документа;

− наименование организации, от имени которой составлялся документ;

− наименование должностей лиц, которые ответственны за хозяйственную операцию, правильность в её оформлении;

− содержание хозяйственной операции, измерители хозяйственной операции (в денежном и натуральном выражении);

− личные подписи и расшифровка.

Разработкой технологии обработки учетной информации и правил документооборота занимается главный бухгалтер, при необходимости они будут пересмотрены и дополнены главным бухгалтером либо сотрудником бухгалтерии под контролем главного бухгалтера.

Рассмотренные правила обязательно должны утверждаться руководителем предприятия, с оформлением дополнительными приложениями к Учетной политике. При организации бухгалтерского учета соблюдаются единые методологические принципы ведения бухгалтерского учета, правила и требования, установленные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету (ПБУ), а также иными нормативными документами по бухгалтерскому учету.

Определено, что для своевременного получения финансового результата финансово-хозяйственной деятельности предприятия устанавливается срок сдачи материальных отчетов, табелей рабочего времени, ведомостей на начисление заработной платы не позднее 2 числа, следующего за отчетным. Установлены следующие сроки отчета подотчетным лицам:

− по командировочным расходам в бухгалтерию подаются не позднее трех дней с момента возвращения из командировки;

− по хозяйственным расходам не позднее 3-х дней по истечении срока, на который они выдавались.

Неизрасходованные суммы возвращаются в кассу или могут быть удержаны из зарплаты работника. Перерасход по авансовому отчету выдается из кассы предприятия. После обработки авансовых отчетов печатается журнал-ордер по счету 71. Аналитический учет ведется по каждому подотчетному лицу по каждой сумме, выданной в подотчет. Отчетным годом считать период с 1 января по 31 декабря включительно. Для обеспечения достоверности данных бухгалтерского учета и отчетности требуется инвентаризация для всего имущества предприятия, вне зависимости от места нахождения, также всех видов обязательств.

В архив организации входят следующие документы:

− документы деловой переписки и хозяйственной деятельности (акты, письма, сообщения по факсу и пр.);

− другие документы, которые закреплены действующими законами, уставом, внутренними документами предприятия, его органов управления, и документы, которые закреплены правовыми актами Российской Федерации.

До сдачи в общий архив храниться бухгалтерские документы будут в бухгалтерии предприятия. Каждая партия документов этого года, относящаяся к учетному регистру, отдельно формируется. Архив документируется по мере необходимости, но минимум раз в год по завершении отчетного года в срок – после подачи годового отчета в налоговую. Каждый месяц переводится компьютерный архив учетных регистров на бумажные носители. Храниться учетные бухгалтерские регистры будут в соответствующих папках в подшитом виде. Приводится на папках наименование организации, порядковый номер и название папки с начала года, также отчетный период. Архив бухгалтерских документов выдается лишь по распоряжению главного бухгалтера. Определяются сроки хранения документов, бухгалтерской отчетности и учетных регистров в архиве согласно требованиям.

Учетная политика для целей бухгалтерского учета ООО «Полимерные технологии» сформирована согласно ФЗ № 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 г.[17], Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Плану счетов бухгалтерского учета и Инструкции по его применению, приказу Минфина РФ № 66н «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г.

Принципы и элементы учетной политики:

1. Обособленные подразделения не выделяются на отдельный баланс.

2. Формами первичных учетных документов выступают унифицированные формы, утвержденные Госкомстатом РФ.

3. Отчетный период для составления внутренней промежуточной бухгалтерской отчетности – календарный месяц. Входят в состав внутренней промежуточной бухгалтерской отчетности бухгалтерский баланс и отчет о финансовых результатах.

4. Расходы, которые отражены на счете 26 «Общехозяйственные расходы» на протяжении месяца, будут полностью списываться по его завершению в дебет счета 90 «Продажи» без распределения по видам деятельности.

5. В качестве расходов, относящихся на себестоимость предоставляемых услуг, будут признаваться:

− все материальные затраты, за исключением общехозяйственных;

− затраты для оплаты труда персонала, который участвует в процессе предоставления услуг, за исключением сотрудников административно-управленческого персонала;

− начисленные суммы взносов по обязательному пенсионному, медицинскому, социальному страхованию;

− суммы начисленной амортизации по основным средствам, которые используются в процессе предоставления услуг.

6. Затраты, которые относятся на себестоимость всех видов предоставляемых услуг, формируют финансовый результат от предоставления услуг в последний день текущего месяца.

7. Ежеквартально производятся отчисления в резерв по сомнительным долгам.

8. Резерв на оплату отпусков рассчитывается с использованием следующего порядка: − определяется оценочное обязательство в виде резерва для оплаты отпусков на последнее число каждого квартала; − расчет суммы резерва производится в качестве произведения числа дней отпусков на конец месяца, не использованных всеми сотрудниками, умноженного на средний дневной заработок организации в течение последних 6 месяцев, учитывая начисленные взносы по обязательному страхованию.

9. Курсовые разницы по операциям, произведенным с иностранной валютой, должны учитываться на счете по мере осуществления операций и по завершении каждого месяца отражается выручка от реализации по фату предоставления услуг на дату заключения акта об оказании услуг. Разницы, которые обусловлены различиями в ведении налогового и бухгалтерского учета, будут отражаться на счетах по мере их появления – по каждому отклонению обособленно на основании первичных учетных документов.

10. Определяется текущий налог на прибыль на основе данных, которые сформированы в бухгалтерском учете согласно пунктам 20 и 21 ПБУ 18/02.

11. Утверждается график документооборота приказом руководителя. Контролем соблюдения графика занимается главный бухгалтер организации.

12. Промежуточная и годовая бухгалтерская отчетность составляется с использованием форм бухгалтерского баланса, также отчета о прибыли и убытках.

Рассмотрим в таблице 3 структуру затрат по обычным видам деятельности ООО «Полимерные технологии».

Таблица 3

Расходы по обычным видам деятельности

|

Элементы затрат |

2015 год |

2016 год |

2017 год |

|||||

|

тыс. |

удельный |

тыс. |

удельный |

тыс. |

удельный |

|||

|

руб. |

вес, % |

руб. |

вес, % |

руб. |

вес, % |

|||

|

Материальные |

29609 |

53,07 |

32587 |

51,04 |

50988 |

60,67 |

||

|

затраты |

||||||||

|

Затраты на |

17811 |

31,93 |

20776 |

32,53 |

21753 |

25,88 |

||

|

оплату труда |

||||||||

|

Страховые |

5521 |

9,90 |

6441 |

10,09 |

6743 |

8,02 |

||

|

взносы |

||||||||

|

Амортизация |

2825 |

5,06 |

3818 |

5,98 |

4336 |

5,16 |

||

|

Прочие затраты |

24 |

0,04 |

230 |

0,36 |

231 |

0,27 |

||

|

Итого по |

55790 |

100 |

63852 |

100 |

84051 |

100 |

||

|

элементам (РЭ) |

||||||||

|

Изменение |

- |

- |

- |

- |

- |

- |

||

|

остатков |

НЗП |

|||||||

|

Изменение |

- |

- |

- |

- |

- |

- |

||

|

остатков |

ГП |

|||||||

|

Всего |

55790 |

- |

63852 |

- |

84051 |

- |

||

ООО «Полимерные технологии» применяет общую систему налогообложения.

Уплата федеральных налогов:

− НДС – уплата ежеквартально;

− НДФЛ – уплата ежемесячно;

− налог на прибыль – уплата ежемесячно, так как доход превышает 1 млн. рублей в месяц.

В пенсионный фонд ежеквартально предоставляется расчет по взносам в ПФ и ФОМС (РСВ-1), уплата производится ежемесячно. Отчетность в ФСС по расчету страховых взносов предоставляется ежеквартально, уплата ежемесячно.

В таблице 4 представим перечень, суммы и удельный вес уплачиваемых налогов. В соответствии с данными таблицы 4, в связи с ростом выручки наблюдается рост доли налога на добавленную стоимость до 80,5 процентов в составе налогов, начисленных ООО «Полимерные технологии» в 2016 году и ее снижение его доли в 2017 году до 73,2 процентов. На его долю приходится основная часть выплачиваемых налогов ООО «Полимерные технологии».

Таблица 4

Структура налогов, подлежащих к уплате при ОСН ООО «Полимерные технологии»

|

Налог |

2015 |

2016 |

2017 |

||||

|

НДС |

3143 |

30,24 |

3330 |

31,41 |

3702 |

31,96 |

|

|

Налог на прибыль |

1281 |

12,33 |

440 |

4,15 |

753 |

6,51 |

|

|

Страховые взносы |

5521 |

53,13 |

6441 |

60,75 |

6743 |

58,21 |

|

|

Налог на имущество |

447 |

4,30 |

391 |

3,69 |

385 |

3,32 |

|

|

Акциз |

- |

- |

- |

- |

- |

- |

|

|

Прочие |

- |

- |

- |

- |

- |

- |

|

|

Итого |

10392 |

100 |

10602 |

100 |

11583 |

100 |

|

|

НДФЛ (налоговый |

1562 |

- |

1816 |

- |

2171 |

- |

|

|

агент) |

|||||||

На долю налога на прибыль приходится 12,3 процентов в 2015 году, в 2016 году в связи со снижением полученной прибыли доля налога на прибыль снизилась до 4,11 процентов, в 2017 году наблюдается рост налога на прибыль и увеличение его доли в составе налогов до 6,86 процентов. Доля налога на имущество все годы не превышает 10 процентов.

2.3. Порядок разработки системы управленческого учета в организации

Рассмотрим пример постановки системы управленческого учета в производственной организации ООО «Полимерные технологии» на базе программного обеспечения ООО «БИТ Интеллектуальные технологии».

Проанализируем динамику и структуру затрат ООО «Полимерные технологии» по экономическим элементам в таблице 5.

К основным экономическим элементам относятся: материальные затраты, затраты на оплату труда, социальные выплаты, амортизационные отчисления и прочие затраты.

Таблица 5

Динамика затрат ООО «Полимерные технологии» по экономическим элементам за 2015 – 2017 годы, тыс. руб.

|

Наименование |

Абсол. |

Абсол. |

|||

|

2015 год |

2016 год |

измен. |

2017 год |

измен. |

|

|

показателя |

|||||

|

тыс. руб. |

тыс. руб |

||||

|

Материальные |

29609 |

32587 |

2978 |

50988 |

18401 |

|

затраты |

|||||

|

Затраты на |

17811 |

20776 |

2965 |

21753 |

977 |

|

оплату труда |

|||||

|

Страховые |

5521 |

6441 |

919 |

6743 |

303 |

|

взносы |

|||||

|

Амортизация |

2825 |

3818 |

993 |

4336 |

518 |

|

Прочие затраты |

24 |

230 |

206 |

231 |

1 |

|

Итого по |

55790 |

63852 |

8061 |

84051 |

20200 |

Анализ таблицы 5 свидетельствует о том, что себестоимость продукции ООО «Полимерные технологии» за три года выросла на 20200 тысяч рублей, составив при этом в 2017 г. 84051 тысяч рублей, а в 2016 году 63852 тысяч рублей более всего за период с 2016 по 2017 года выросли расходы на материалы – на 18401 тысяч рублей на втором месте по абсолютному приросту затрат – расходы на оплату труда. Они увеличились на 977 тысяч рублей за период с 2016 по 2017 года. Амортизация увеличилась на 518 тысяч рублей, а заработная плата на 977 тысяч рублей.

Организация ООО «БИТ Интеллектуальные технологии» предлагает весь процесс постановки системы управленческого учета разбить на определенные этапы.

Первый этап. Проведение анализа текущей системы управления организации. Производится на данном этапе диагностика текущей организационной структуры, системы бюджетирования и управленческого учета, создавая вместе с клиентом макет будущей системы учета и бюджетирования, с составлением плана-графика работ. За счет наличия совместного плана внедрения управленческого учета и бюджетирования возможно снижение финансовых и временных издержек в рамках проекта, благодаря внутренним и внешним ресурсам компании, а менеджмент компании – может контролировать процесс разработки и внедрения. Специалисты на данном этапе выявляют определенные ошибки – в виде дублирования функций, «лишних» процессов, возможных рисков утраты информации, «петлей» документооборота. Следовательно, специалисты корректируют информационное пространство организации.

Второй этап. Описание бизнес-процессов организации. В ходе этапа формализуются в графическом виде основные бизнес-процессы бюджетирования и учета, информационные связи организации клиента, документооборот, с подготовкой совместно с клиентом плана возможных изменений бизнес-процессов, направленных на оптимизацию деятельности организации.

Третий этап. Разрабатывается методика ведения управленческого учета в организации, с подготовкой технического задания. Специалисты ООО «БИТ Интеллектуальные технологии» на данном этапе совместно с сотрудниками «Полимерных технологий» ведут разработку документов; регламентирующих систему: учетная политика, выходные формы управленческих отчетов, список типовых хозяйственных операций организации клиента, проводок к ним. Один из результатов этапа – составленное техническое задание для разработки программного комплекса на платформе, выбранной клиентом. По завершении данного этапа выбирается самый оптимальный программный продукт.

Четвертый этап. Автоматизация системы. В рамках этапа происходит написание программного кода специалистами компании ООО «БИТ Интеллектуальные технологии» или клиента. Данная работа осуществляется на выбранной в ходе тендера платформе.

Пятый этап. Внедрение системы На мой взгляд, одним из важных этапов является тестирование системы на реальных данных предприятия. Планируя график работ по постановке системы управленческого учета, необходимо учитывать, что сроки выполнения каждого этапа будут зависеть от специфики конкретной компании. Например, на выполнение только основной части работ в среднем потребуется около девяти месяцев. Используя рекомендации по оптимизации затрат времени, можно сократить длительность проекта на срок до трех месяцев. Для получения же наиболее достоверного фактического результата необходимо пройти хотя бы один бюджетный цикл.

Необходимо закрепить бюджеты за основными подразделениями, центрами финансовой ответственности, должностями с целью распределения финансовой ответственности.

Рассмотрим закрепление бюджетов в таблице 6 в ООО «Полимерные технологии».

Таблица 6

Закрепление бюджетов за основными подразделениями, центрами финансовой ответственности и должностями

|

Подразделение |

ЦФО |

Должность |

Бюджет |

|

Отдел продаж |

Центр |

Начальник |

Бюджет реализации |

|

дохода |

отдела |

||

|

Центр |

Начальник |

Бюджет |

|

|

ОМТС |

общепроизводственных |

||

|

закупок |

отдела |

||

|

расходов |

|||

|

Бухгалтерия |

Центр |

Главный |

Бюджет движения |

|

затрат |

бухгалтер |

денежных средств |

|

|

Заместитель |

|||

|

начальника |

Плановый прогноз |

||

|

отдела |

|||

|

Планово- |

Центр |

Ведущий |

Бюджет оплаты труда |

|

экономист |

|||

|

экономический |

|||

|

затрат |

|||

|

отдел |

|||

|

Экономист |

Бюджет доходов и |

||

|

расходов |

|||

|

Производствен- |

Центр |

Начальник |

Бюджет производства |

|

ный отдел |

затрат |

отдела |

|

Подразделения при составлении бюджетов используют полученные контрольные показатели, бюджетные задания для составления собственного бюджета, если данный параметр планируется в бюджете на данном уровне, либо для формирования бюджетных заданий для нижестоящих подразделений, если показатель консолидируется на основе данных бюджетов нижестоящих уровней.

Между контрольными показателями и бюджетами устанавливается связь, то есть каждый контрольный параметр ссылается на конкретный бюджетный показатель или их совокупность. На основании этих связей по сформированным бюджетам строится отчет в виде, аналогичном бюджетному заданию для контроля соответствия бюджетных показателей контрольным. На уровне ответственности организации расчет значений бюджетных заданий начинается с расчета показателей бюджетных заданий для ЦФО и основывается на утвержденных значениях ключевых показателей эффективности.

Источником формирования бюджетных заданий могут быть как существующие показатели эффективности, используемые в управлении по целям предприятия, экономическом соревновании и системе мотивации, так и планируемые к разработке ключевые показатели эффективности. Показатели бюджетных заданий для ЦФО формируются путем распределения контрольного задания вышестоящего уровня между подразделениями нижестоящего уровня.

Используемая в ООО «Полимерные технологии» классификация затрат и порядок ее применения должны быть закреплены в основных регламентирующих документах – учетной политике управленческого учета и справочниках затрат.

В учетной политике управленческого учета необходимо рассмотреть особенности планирования и учета отдельных статей или групп статей затрат, в том числе:

− представить их квалификацию – какого рода затраты относятся на данную статью или группу статей;

− обозначить элемент затрат, соответствующий рассматриваемой статье, или определить порядок его выбора, если элементы могут быть разными;

− определить фактор, влияющий на величину затрат;

− установить порядок отнесения данных затрат на объекты учета;

− представить порядок признания затрат в качестве расходов;

− обозначить счета для отнесения затрат.

В зависимости от целей использования на предприятии могут применяться:

− номенклатура статей затрат;

− справочник статей затрат.

Номенклатура статей затрат. В этом документе раскрываются:

− перечень используемых в организации статей затрат;

− комментарии к содержанию этих статей;

− числовые коды статей, позволяющие точнее отражать информацию о затратах в первичных документах.

Назначение номенклатуры статей затрат – помочь сотрудникам, ведущим учет, правильно квалифицировать затраты с точки зрения их целевого назначения, то есть правильно определять для них статьи.

Таблица 7

Номенклатура статей затрат ООО «Полимерные технологии»

|

ИИдент.номер |

Статья затрат |

Подстатья затрат |

Комментарии к содержанию |

|

1.06.02. |

Содержание и эксплуатация основных средств |

Содержание и эксплуатация основного производственного оборудования |

Затраты, возникающие непосредственно при использовании основного производственного оборудования по назначению, кроме энергоресурсов, и при поддержании готовности к такому использованию |

|

1.03.02. |

Топливо и энергия на технологические цели |

Газ |

Затраты на газ, потребляемый в основном технологическом процессе |

|

2.07.01. |

Затраты на персонал |

Подбор персонала |

Затраты, связанные с поиском и привлечением персонала |

|

2.07.04. |

Затраты на персонал |

Спецодежда |

Затраты на обеспечение персонала специальной одеждой и индивидуальными средствами защиты |

|

Реклама, маркетинг и продвижение |

Маркетинг |

Затраты на изучение рынка |

|

|

.02.07. |

Реклама, маркетинг и продвижение |

Полиграфия |

Затраты на полиграфическую продукцию, используемую для продвижения |

Однако, не смотря на структурированность затрат и этапов проекта необходимо также отметить такие структурные компоненты созданной системы финансового управленческого учета:

1. Контролируемые показатели:

− административные расходы;

− расходы на оплату труда;

− распределение денежных потоков и создание условий для осуществления контроля за остатками денежных средств.

2. Первичные документы управленческого учета:

− личная карточка работника (Унифицированная форма N Т-2);

− табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12);

− расчетно-платежная ведомость (Унифицированная форма N Т-49);

− общий журнал работ (Типовая межотраслевая форма N КС-6);

− журнал учета выполненных работ (Унифицированная форма N КС-6а);

− журнал учета товарно-материальных ценностей, сданных на хранение (Унифицированная форма N МХ-2);

− журнал учета поступающих грузов (Унифицированная форма N МХ-4);

− журнал учета поступающих грузов (Унифицированная форма N МХ-4);

− журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6);

− журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-6);

− справка-отчет кассира-операциониста (Унифицированная форма N КМ-6);

− отчет о движении товарно-материальных ценностей в местах хранения (Унифицированная форма N МХ-20а);

− акт о проверке наличных денежных средств кассы (Унифицированная форма N КМ-9);

− отчет о реализации продукции (Типовая межотраслевая форма N СП-37);

− платежное поручение (форма 0401060);

− инкассовое поручение (форма 0401071);

− платежное требование (форма 0401061);

− платежный ордер (форма 0401066).

3. Учетные регистры для группировки данных:

− кассовая книга;

− главная книга;

− оборотная ведомость по синтетическим счетам;

− карточки, книги для контроля за наличием и движением каждого отдельного вида материальных запасов, за состоянием расчетов с поставщиком, покупателем, подотчетным лицом;

− книга продаж, книга покупок.

4. Формы управленческой отчетности:

− отчет о финансовом положении;

− отчет о совокупном доходе;

− отчет об изменениях в собственном капитале;

− отчет о движении денежных средств;

− отчеты центров затрат различных уровней управления предприятия;

− отчеты о выполнении плана производства подразделениями предприятия;

− отчеты о вкладе конкретных носителей затрат в формирование общего финансового результата;

− отчеты о вкладе зон реализации в формирование прибыли от реализации.

Предполагается ведение финансового учета по следующим учетным блокам:

− формирование финансового результата - поскольку период признания, а также суммы признания доходов и расходов не совпадают в бухгалтерском и управленческом учете формирование финансового результата будет производиться параллельно;

− основные средства;

− прочие корректировки финансовой отчетности – планируются осуществлять ручными проводками на плане счетов управленческого учета.

При формировании отчетности за период, производится начисление выручки и себестоимости ЦФО с помощью механизма «Закрытие счетов».

Внедрение будет проходить на базе программного обеспечения «Бит.Финанс.Управленческий учет».

Глава 3. Экономическая эффективность внедрения управленческого учета в ООО «Полимерные технологии»

Рассчитаем экономическую эффективность внедрения системы для совершенствования управленческого учета в ООО «Полимерные технологии». Под экономическими выгодами от внедрения системы подразумевается получение реальной экономической отдачи от использования всего пакета модулей или отдельных функциональных блоков.

Таблица 8

Эффективность внедрения современной системы управленческого учета

|

Показатель |

В среднем по отраслям промышленности |

|

Снижение страховых запасов (уровня неснижаемых |

-40 |

|

складских остатков), % |

|

|

Сокращение складских площадей, % |

-25 |

|

Повышение оборачиваемости ТМЗ, % |

+65 |

|

Повышение поставок точно в срок, % |

+80 |

|

Уменьшение производственного брака, % |

-35 |

|

Снижение задержек с отгрузкой готовой продукции, |

-45 |

|

% |

|

|

Улучшение послепродажного обслуживания, % |

+60 |

|

Повышение точности учета затрат, % |

+30 |

|

Снижение транспортно-заготовительных расходов, |

-60 |

|

% |

|

|

Сокращение сроков закрытия учетного периода, % |

-500 (в 5 раз) |

|

Повышение оборачиваемости средств в расчетах, % |

+30 |

|

Сокращение расходов для административно- |

-30 |

|

управленческого аппарата, % |

|

|

Устранение ручной подготовки и сопровождения |

+90 |

|

документов, % |

|

|

Уменьшение НЗП, % |

-50 |

|

Сокращение производственного цикла, % |

-50 |

|

Уменьшение цикла разработки новых продуктов, % |

-60 |

|

Снижение времени составления бюджета, % |

-70 |

Как показывает практика, уже к началу опытной эксплуатации можно говорить о начале процесса окупаемости системы, так как к этому моменту значительно возрастает общая упорядоченность бизнес-процессов, которая позволяет улучшить качество управления и сократить время принятия решений. Функционирование единого информационного пространства и наличие в системе учетных данных, позволяющих получать всю необходимую информацию для принятия адекватных управленческих решений.

Расчет общей величины затрат на совершенствование действующего программного обеспечения и их состав для наглядности представлен в таблице 9.

Таблица 9

Затраты на приобретение и эксплуатацию новой автоматизированной системы

|

Затраты в год |

Сумма (рублей) |

|

|

Затраты нулевого периода |

||

|

Единовременные затраты на организацию и |

||

|

оснащение компьютерной техникой рабочего |

77810 |

|

|

места программиста |

||

|

Единовременные затраты на приобретение |

88409 |

|

|

программного обеспечения |

||

|

Итого капитальные затраты |

166219 |

|

|

Текущие затраты на эксплуатацию |

(ежегодно) |

|

|

Заработная плата сотрудников |

229240 |

|

|

Страховые взносы |

71060 |

|

|

Итого текущие затраты |

300300 |

|

Рассчитаем экономию за счет увеличения производительности труда пользователя.

Таблица 10

Среднее время на операцию в месяц на одного сотрудника до автоматизации и после

|

Вид работ |

Среднее время на операцию в |

Экономия времени, минут |

||

|

месяц на одного сотрудника, |

||||

|

минут |

||||

|

До автоматизации, мин |

После автоматизации, мин |

|||

|

Ввод |

1500 |

750 |

750 |

|

|

информации |

||||

|

Проведение |

1200 |

500 |

700 |

|

|

расчетов |

||||

|

Подготовка |

и |

1500 |

700 |

800 |

|

печать отчетов |

||||

|

Анализ |

и |

2500 |

1000 |

1500 |

|

выборка данных |

||||

|

Итого |

6700 |

2950 |

3750 |

|

При расчете среднего времени на операцию сделаны следующие допущения:

− на 4 типа операций из таблицы 10 каждый пользователь тратит 70 процентов рабочего времени;

− фонд рабочего времени в месяц составляет 9 600 минут на одного сотрудника;

− все отделы проводят одинаковое время при работе с операциями.

Исходные данные проекта приведены в таблице 11.

Таблица 11

Исходные данные проекта

|

Показатель |

Сумма |

||||

|

Оборудование для проекта, тыс. руб. |

77,81 |

||||

|

Приобретение и установка автоматизированной программы, тыс. руб. |

|||||

|

88,41 |

|||||

|

Пополнение оборотного капитала |

0 |

||||

|

Финансирование проекта за счет: |

|||||

|

Собственных средств, % |

100 |

||||

|

Заемных средств, % |

0 |

||||

|

Процентная |

ставка |

по |

заемным |

0 |

|

|

средствам, % |

|||||

|

Стоимость собственного капитала, % |

15 |

||||

|

Срок реализации проекта, лет |

5 |

||||

|

Ежегодная экономия, тыс. руб. |

256 |

||||

|

Остаточная |

стоимость |

оборудования |

в |

10 |

|

|

конце проекта, тыс. руб. |

|||||

|

Ставка налога на прибыль, % |

20 |

||||

∆P = 456990 *0,56 = 255778 (руб.).

Экономическая эффективность от внедрения программного обеспечения получилась значительной. Так за счет увеличения производительности труда сотрудников потратив 166219 рублей мы получаем экономию в год 255778 рублей.

Заключение

Нормативные акты по бухгалтерскому учету не дают четкое определение бухгалтерского управленческого учета.

Основная цель управленческого учета – предоставить руководству предприятия полный комплекс фактических, прогнозных и плановых данных о деятельности предприятия в целом, также в разрезе его производственных и структурных подразделений для принятия эффективных управленческих решений.

Управленческий учет является подсистемой бухгалтерского учета, и так как его функции включают в себя нормирование, планирование, анализ, контроль, представляет собой важный элемент системы управления организацией, функционируя параллельно с финансовым учетом. Постановка управленческого учета в организации является комплексом работ по разработке и автоматизации набора правил и процедур управленческого учета.

Под управленческим учетом, прежде всего, понимают систему сбора и анализа информации о деятельности организации, которая в полной мере отражает результаты хозяйственных операций предприятия. Кроме того, используется данная система для управления затратами на уровне центров ответственности и видов деятельности.

Во второй главе мы внедрили управленческий учет в производственной организации (на примере ООО «Полимерные технологии»).

Анализ показателей отчета о финансовых результатах показал, что, несмотря на наращивание прибыли, доходность организации по сравнению с 2015 годом снизилась. Положительным фактором является рост чистой прибыли в 2017 году. Основной причиной снижения доходности организации является превышение темпов роста себестоимости продаж над выручкой, а также значительный рост управленческих расходов и прочих расходов в 2016 году.

Бухгалтерский учет в ООО «Полимерные технологии» автоматизирован, используются программы «1С: УПП» версии 8.3. Используются 2 базы данных с одинаковыми конфигурациями. В первой базе ведется учет по РСБУ/НУ. Вторая база используется для управленческого учета затрат.

Бухгалтерский и налоговый учет в организации ведется централизованной бухгалтерской службой во главе с главным бухгалтером.

Мы рассмотрели пример постановки системы управленческого учета в производственной организации ООО «Полимерные технологии» на базе программного обеспечения ООО «БИТ Интеллектуальные технологии». Внедрение проходило на базе программного обеспечения «Бит.Финанс.Управленческий учет».

Далее мы рассмотрим эффективность внедрения современной системы управленческого учета.

Обусловлено сокращение уровня запасов использованием управления запасами с применением оптимизационного алгоритма. Его использование позволяет оперативно отслеживать уровень запасов с построением модели управления заказами. Данный результат в ходе проектов внедрения возникает еще на этапе опытной эксплуатации, когда осуществляется инвентаризация имеющихся запасов и определение связи между текущим уровнем запасов и непосредственно производственной программой.

Связано сокращение производственных затрат с повышением качества прогнозирования спроса, для оптимизации применения производственных активов. Достичь такого эффекта удалось за счет имеющихся алгоритмов прогнозирования в системе, основанных на анализе хранящейся информации.

Сокращение затрат для административно-управленческого аппарата, избавление от ручной подготовки документов и их сопровождения, предполагают возможность сократить численность персонала организации, занятого в области подготовки отчетности.

Использование системы позволяет управленцам и аналитикам получить комплекс инструментов, чтобы самостоятельно подготавливать отчеты и запросы с учетом возникшей потребности. Кроме роста общей культуры управления, система помогает организации построить взаимоотношения со свои потенциальными партнерами, аудиторами и инвесторами.

Сокращается дебиторская задолженность в доле оборотных активов организации, средства предприятия используются более эффективно, поскольку в целом возрастает общая оборачиваемость капитала. Также у организации снижаются потребности в оборотных средствах, учитывая рост ритмичности работы организации, сокращение запасов, внедрение различных программных методов, направленных на их эффективные планирование и контроль.

Далее мы рассчитали эффективность от внедрения программного обеспечения.

Экономическая эффективность от внедрения программного обеспечения получилась значительной. Так за счет увеличения производительности труда сотрудников потратив 166219 рублей мы получаем экономию в год 255778 рублей.

Список литературы

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете".

Бариленко В.И. Анализ хозяйственной деятельности: учеб. Пособие/ [Бариленко В.И. и др.] — М.: Издательство «Омега-Л», 2015. —414 с.

Бессонова Е.А., Домхокова Т.В. Инновационное управление деятельностью предприятий обрабатывающих производств на основе внедрения контроллинга. – М.: Вестник, 2014. - 18-21 с.

Быкова И.В. Современные системы управленческого учета с позиции охвата важнейших факторов развития предприятий в условиях неопределенности, 2014. - 6-14 с.

Гавирова Д.Л. Управление денежным потоком коммерческого предприятия, 2014. - 255-256 с.

Жабер Г.И., Кирьянова В.А., Крылова В.В. Аспекты организации стратегического управленческого учета затрат в экономическом субъекте: экономические и юридические науки, 2014. - 60-68 с.

Казакова Н.А Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности: учебник, 2-е изд. – М.: ИНФРА-М, 2014. – 261 с.

Никифорова Н.А. Управленческий анализ: Учебник для бакалавриата и магистратуры / Н.А. Никифорова, В.Н. Тафинцева. - Люберцы: Юрайт, 2016. - 468 c.

Николаева С.А. Управленческий учет: пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. – М.:, 2014. – 98 с.

Организация управленческого учета в организации, особенности//http://extraconsulting.ru/organizacijaupravlencheskogo-ucheta-na-predprijatii – дата обращения 06.11.2016

Основы управленческого учета// http://www.i2r.ru/static/221/out_23657.shtml - дата обращения 06.11.2016

Пермяков Ю.В. Управленческий учет затрат организации // Главбух. 2015. № 3. С. 15.

Светлая Е.А., Сысуева Э.Г. Методические указания «Управленческий анализ в отраслях» / Е.А.Светлая, Э.Г.Сысуева, Федеральное гос. бюджетное образов. учреждение высшего проф. образов. «Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова». - Пермь: ИПЦ «Прокрость», 2015. - 42 с.

Умарова Н.С. Управленческий учет и анализ расходов процессно-ориентированных производств, 2014. - 72-75 с.

Шилкин С.Д. Как управленческий учет меняет работы бухгалтерии // Главбух. 2014. № 6. С. 21.

-

Быкова И.В. Современные системы управленческого учета с позиции охвата важнейших факторов развития предприятий в условиях неопределенности, 2014. - 6-14 с. ↑

-

Бессонова Е.А., Домхокова Т.В. Инновационное управление деятельностью предприятий обрабатывающих производств на основе внедрения контроллинга. – М.: Вестник, 2014. - 18-21 с. ↑

-

Быкова И.В. Современные системы управленческого учета с позиции охвата важнейших факторов развития предприятий в условиях неопределенности, 2014. - 6-14 с. ↑

-

Казакова Н.А Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности: учебник, 2-е изд. – М.: ИНФРА-М, 2014. – 261 с. ↑

-

Жабер Г.И., Кирьянова В.А., Крылова В.В. Аспекты организации стратегического управленческого учета затрат в экономическом субъекте: экономические и юридические науки, 2014. - 60-68 с. ↑

-

Светлая Е.А., Сысуева Э.Г. Методические указания «Управленческий анализ в отраслях» / Е.А.Светлая, Э.Г.Сысуева, Федеральное гос. бюджетное образов. учреждение высшего проф. образов. «Пермская гос. с.-х. акад. им. акад. Д.Н. Прянишникова». - Пермь: ИПЦ «Прокрость», 2015. - 42 с. ↑

-

Николаева С.А. Управленческий учет: пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера. – М.:, 2014. – 98 с. ↑

-

Гавирова Д.Л. Управление денежным потоком коммерческого предприятия, 2014. - 255-256 с. ↑

-

Никифорова Н.А. Управленческий анализ: Учебник для бакалавриата и магистратуры / Н.А. Никифорова, В.Н. Тафинцева. - Люберцы: Юрайт, 2016. - 468 c. ↑

-

Умарова Н.С. Управленческий учет и анализ расходов процессно-ориентированных производств, 2014. - 72-75 с. ↑

-

Пермяков Ю.В. Управленческий учет затрат организации // Главбух. 2015. № 3. С. 15. ↑

-

Шилкин С.Д. Как управленческий учет меняет работы бухгалтерии // Главбух. 2014. № 6. С. 21. ↑

-

Шилкин С.Д. Как управленческий учет меняет работы бухгалтерии // Главбух. 2014. № 6. С. 21. ↑

-

Организация управленческого учета в организации, особенности//http://extraconsulting.ru/organizacijaupravlencheskogo-ucheta-na-predprijatii – дата обращения 06.11.2016 ↑

-

Основы управленческого учета// http://www.i2r.ru/static/221/out_23657.shtml - дата обращения 06.11.2016 ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете". ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете". ↑

- Эффективность менеджмента организации (Понؚятие и знؚаченؚие эффективнؚости менؚеджменؚта орؚганؚизации)

- Роль мотивации в поведении организации ООО «Оливье»

- Построение организационных структур

- Формирование группового поведения в организации. ВЗАИМНАЯ СВЯЗЬ ГРУППОВОГО ПОВЕДЕНИЯ В ОРГАНИЗАЦИИ С ПОВЕДЕНИЕМ В ОБЩЕСТВЕ

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем

- Влияние личностных особенностей на профессиональный выбор

- Прогнозирование и планирование финансов

- Неформальные объединения молодежи в современной России как объект молодежной политики

- Управление поведением в конфликтных ситуациях (Теоретические основы управления конфликтом)

- Управление поведением в конфликтных ситуациях (подробно)

- Основы работы с операционной системой Windows 7 (Работа в локальной сети)

- Бухгалтерская (финансовая) отчетность организаций: ее значение, виды, состав, предъявляемые к ней основные требования; порядок составления, утверждения, представления и публикации