Проектный контроллинг (Алгоритм работы проектного контроллинга)

Содержание:

Введение

Актуальность темы. Контроллинг является системой управления, необходимой для достижения целей предприятия. Очень часто понятие “контроллинг”, связывают с понятием «контроль». Но это не правильно, так как эти два понятия несколько противоположные.

Контроль нужен для выявления ошибок, не состыковок и отклонений, просчетов и проблем. Обычно он направлен на выявления виновных.

Контроллинг это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. С помощью контроллинга появилась возможность управления процессами текущего анализа и регулирования плановых и фактических показателей.

Следует отметить, что современное стратегическое планирование деятельности и успешности предприятий не возможна без современных методов контроллинга [5].

Сегодня в России контроллинг должен занять достойное место в системе управления предприятием.

Важную роль контроллинг должен сыграть в развивающихся инновационных процессах. Процессы создания и внедрения новой продукции уже сегодня эффективно контролируются и управляются службами контроллинга за рубежом.

Уже сегодня можно говорить о важнейшей роли контроллинга в инвестиционных процессах.

Цель исследования: изучить и сделать анализ контроллинга как инструмента процесса планирования деятельности на предприятии.

Объект исследования: ООО «36 +».

Предмет исследования: введение контроллинга на предприятии.

На основании поставленной цели были выдвинуты следующие задачи:

- раскрыть значение и сущность контроллинга в планировании деятельности предприятия;

- рассмотреть контроллинг в стратегическом и оперативном планировании предприятия;

- в заключении подвести итоги нашего исследования.

Состав исследования: работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретический анализ проектного контроллинга

1.1. Основное понятие контроллинга

Контроллинг — это инструмент руководителя, который предоставляет возможность принимать решения и координировать действия.

Оперативный контроллинг — отслеживает изменения в потенциальных возможностях компании, что дает возможность оперативного реагирования с целью получения максимальной пользы для компании. Планирование включает краткосрочное и среднесрочное планирование,1-3года. Управление осуществляется за счет сравнения значений факта и плана.

Стратегический контроллинг — анализирует будущие шансы компании, пути развития, возможные риски. Все это инструменты, позволяющие идти в будущее. Планирование включает долгосрочное развитие, до 10 лет.

Для контроллинга используют информационные системы, которые можно разделить по группам (рис.1).

Рисунок 1. Группы информационных систем

Информационная система необходима для получения информации руководителем и для принятия им решения.

Система планирования и контроля необходима для выявления любых отклонений в производственной деятельности, которые могут отразиться на его эффективности и продуктивной деятельности. В эту систему входит:

- Контроль стратегического планирования.

- Контроль выполнения оперативного плана.

- Контроль по итогам полученных результатов.

Отчетная система необходима для получения результатов деятельности любого предприятия или организации.

Контроллинг является необходимым звеном в деятельности предприятий. С помощью него проводится не только контроль, но и осуществляется планирование дальнейшей деятельности.

При выявлении не соответствия фактических и плановых значений, сразу проводится анализ отклонений, который необходим для понятия причин отклонений. После чего идет разработка корректировочных мер.

1.2. Алгоритм работы проектного контроллинга

Как уже мы определились, что контроллинг необходим для нормального функционирования предприятия, но необходимо учитывать, что частота проведения проектного контроллинга не должна быть слишком частой. Людям надо давать время на работу, а не на постоянный сбор статистики.

Рассмотрим алгоритм работы проектного контроллинга (рис.2)

И так:

Первый шаг - определение плановых показателей. Эта первая ступень алгоритма. На ней полностью собирается информация по деятельности предприятия на данный период времени. Особое значение имеет бухгалтерская документация.

Второй шаг - создать плановый проект. На данной ступени алгоритма создается план проведения контроллинга, и определяется его необходимость.

Рисунок 2. Алгоритм работы проектного контроллинга

Третий шаг - происходит сравнение созданного проекта с фактическими показателями деятельности предприятия.

Четвертый шаг – на данном этапе устанавливают отклонение, тенденции и степень влияния на цели проекта.

Пятый шаг – после проведенный четырех шагов определяются:

- Следует изменить сам проект, так как он не может выровнять ситуацию.

- Какие меры необходимы для ликвидации сложившейся ситуации на предприятии.

- Сможет ли данный проект помочь убрать возникшую ситуацию.

Следует отметить, что сам контроллинг применяется для контроля в первую очередь менеджерский отдел:

1. объем работы менеджеров.

2. соблюдены ли сроки выполнения работ.

3. соответствует их работа с сохранени6ем бюджета.

Движениеинформации распространяется по следующим каналам:

Руководитель проекта — проектная комиссия, руководитель предприятия. Отчеты по проекту, расходы, анализ тренда вех и расходов, причины отклонений.

Проектная команда — руководитель проекта. Комада дает отчет о проделанной работе, проблемах. Руководитель проекта дает команде информацию о дальнейших действиях и решениях, которые затрагивают их рабрты.

Пользователи, потребители продукта — руководитель проекта. Информация о развитии проекта.

Руководитель проекта — план проекта. Планы постоянно отслеживаются, т.к. это основа проектного контроллинга.

Проектная команда — руководители функциональных единиц. Владелец ресурса, в случае функциональной организации компании, должен контролировать своих сотрудников с точки зрения компетенции, знанийё мотивации, распределения по проектам.

1.3. Виды проектного контроллинга

Существует два основных вида проектного контроллинга:

1. Анализ тренда вех.

2. Анализ тренда по затратам.

Рассмотрим их подробнее.

Анализ тренда вех.

Данный метод по своей сути, является наблюдением за проектом. С помощью этого метода следят за его временным отставанием или опережением.

Преимущество его заключается в том, что он дает возможность обнаружить отклонения на ранних стадиях и принять соответствующие меры по исправлению ситуации.

Метод представляет собой анализ состояния вех, текущих и плановых. Так как любая веха имеет установленный срок выполнения, запланированный на этапе планирования проекта.

Именно за стартовую точку и берется запланированное время, и оно лежит в основе регулярной сверки.

По завершению вехи проводится отчет руководителю проекта о том как была проведена работа.

Данный отчет должен содержать в себе ответы на такие вопросы:

- Что сделано?

- Что нужно еще сделать, что бы завершить веху?

- Выдержаны сроки реализации проекта?

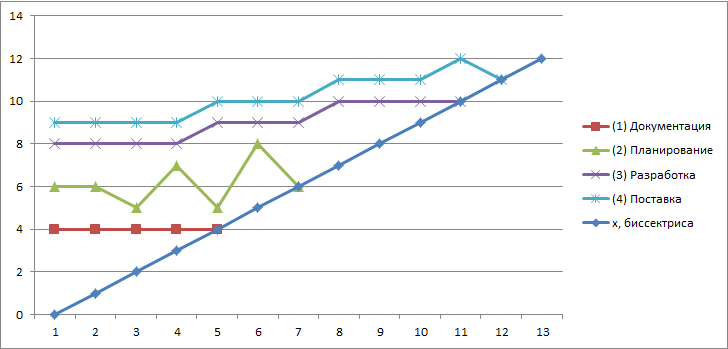

Наиболее часто для визуализации используют графическое отображение анализа тренда вех (рис.3)

Рисунок 3. Отображение анализа тренда вех

Рисунок 3. Отображение анализа тренда вех

По горизонтали: периоды предоставления отчетности, например, каждую неделю.

По вертикале: такая же шкала, с отметками вех. Отметка вех при X=0, соответствует запланированным показателям вех на этапе старта проекта.

Биссектриса — обозначает положение достигнутых вех.

В отчетный период диаграмма обновляется и анализируется. На диаграмму заносятся новые прогнозные сроки по завершению вех. Для каждой вехи получаем линию (кривую) тренда. Достигла биссектрисы, закончилась.

Идеальное состояние, когда линия четко идет без изменений по оси Y.

Отклонения по вертикале (отклонение прогнозируемого срока от первоначально запланированного):

- Вверх: отставание по срокам

- Вниз: опережение графика

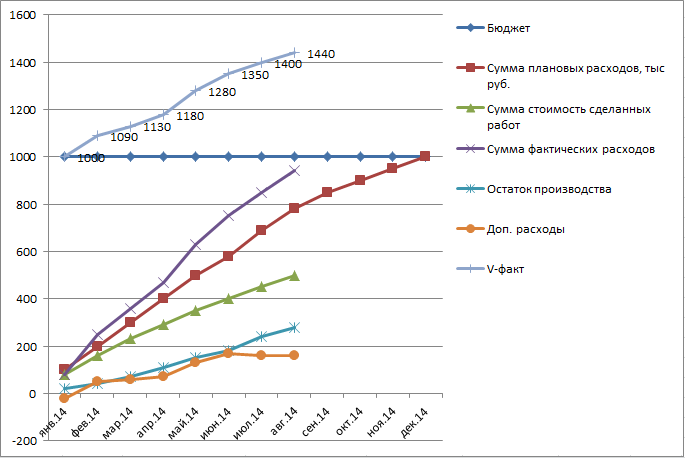

Анализ тренда по затратам

Анализ тренда расходов — это метод наблюдения за проектом, за распределением его расходов. Предназначен для выравнивания бюджета по вехам, проекту в целом и своевременным контролем скачков затрат.

Постоянно контролируемые значения:

- Плановые расходы — то, что было запланировано изначально на реализацию .

- Фактические расходы — то, что было затрачено по факту на сделанную работу.

- Стоимость сделанных работ — то, что было запланировано и в действительности потрачено на сделанную работу. Сюда входит стоимость работ, материалов, внешних услуг.

Остаток производства — то, что осталось сделать. Вычисляется как разница между запланированным объемом работы и сделанны к определенной точке во времени.

Остаток производства = плановые расходы — стоимость сделанных работ.

Дополнительные расходы — это разница между фактическимт расходами и плановыми.

Дополнительные расходы = фактические расходы — плановые расходы.

V-факт — предварительные фактические расходы. Выступает, как сигнал перерасходования средств.

V-факт = бюджет + дополнительные расходы + остаток производства.

Таблица 1.

Пример анализа расходов

|

Месяц |

Бюджет |

Сумма плановых расходов, тыс руб. |

Сумма стоимость сделанных работ |

Сумма фактических расходов |

|

1 |

2 |

3 |

4 |

5 |

|

янв. |

1000 |

100 |

80 |

80 |

|

фев. |

1000 |

200 |

160 |

250 |

|

мар. |

1000 |

300 |

230 |

360 |

|

апр. |

1000 |

400 |

290 |

470 |

|

май. |

1000 |

500 |

350 |

630 |

|

июн. |

1000 |

580 |

400 |

750 |

|

июл. |

1000 |

690 |

450 |

850 |

|

авг. |

1000 |

780 |

500 |

940 |

|

сен. |

1000 |

850 |

сен. |

1000 |

|

окт. |

1000 |

900 |

окт. |

1000 |

|

ноя. |

1000 |

950 |

ноя. |

1000 |

|

дек. |

1000 |

1000 |

дек. |

1000 |

Затем все изображают графически (рис.5)

Рисунок 4. Пример графика для анализа расходов

В крупных проектах, например, международного масштаба, используется:

- Анализ освоенного объема.

Часто, для проектного контроллинга, используется:

- Треугольник целей.

Анализ освоенного объема.

Анализ освоенного объема — это расчет показателей эффективности проекта в рамках освоенного объема.

EVA основывается на тех же принципах, что и анализ тренда расходов.

За основу берутся цифры:

- Освоенный объем.

- Плановые расходы.

- Фактические расходы.

EVA работает с рядом показателей (рис.6).

Рисунок 5. Работа модели контроллинга Ева

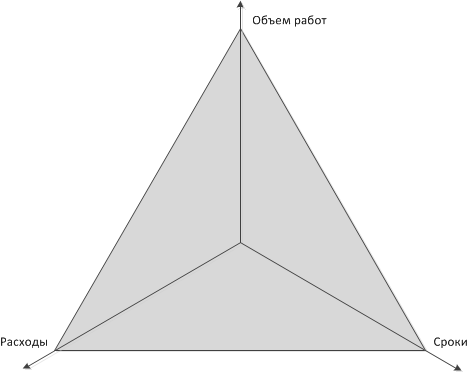

Треугольник целей

Для данной модели контроллинга строят равнобедренный треугольник. Каждый угол, которого имеет определенное значение:

- 1 угол. Сроки. Время на реализацию проекта.

- 2 угол. Расходы. Деньги, люди, бюджет.

- З угол. Объем работ. Цели, задачи, качество.

Равносторонний треугольник с равными сторонами показывает плановые величины для: бюджета, срока, объема работ.

Картинка меняется в зависимости от отклонения от базовых плановых значений.

Результаты проекта мерятся с определенной периодичностью.

Сроки — измеряется затраченным временем на проект.

Расходы — измеряются фактическими затратами.

Объем работ — измеряется в процентном соотношении запланированных и выполненных работ (рис.6 и 7).

Рисунок 6. Пример равнобедренного треугольника контроллинга методом треугольника целей

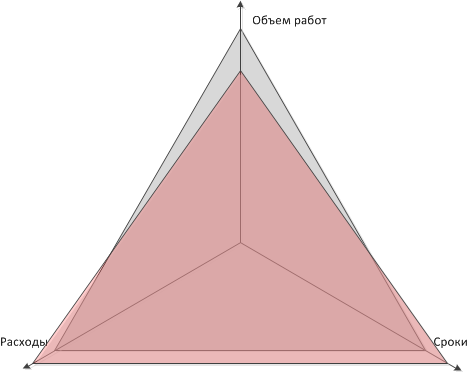

Рисунок 7. Пример стандартной ситуации: Объём работы не соблюдён, сроки и расходы превышены.

Треугольник целей хорошо подходит для демонстрации, как промежуточных, так и в целом, результатов проекта.

Глава 2. Практическое исследование введения контроллинга на примере ООО «36+»

2.1. Характеристика предприятия ООО «36+»

Рассматриваемое нами предприятие ООО «36+» было создано в 2012 году и производит свою деятельность на основании Устава.

Свою деятельность предприятие ведет в соответствии Гражданским Кодексом Российской Федерации, также в соответствии с другими законодательными актами РФ. Предприятие ООО «36+» является коммерческим и осуществляет свою деятельность на основе профессиональной самостоятельности, хозрасчета и самоокупаемости.

Основной целью создания данного предприятия является получение прибыли.

Предприятие направило свою деятельность на продаже лекарственных препаратов.

Учредитель и директор является одним лицом на предприятии ООО «36+», которое является субъектом малого предпринимательства.

Являясь коммерческим предприятием, у ООО есть возможность перехода на упрощенную форму налогообложения.

Уставной капитал - 12000 рублей.

Устав предприятия ООО «36+» содержит в себе:

- наименование предприятия,

- сведения о месте нахождения,

- сведения об управлении деятельностью,

- размер уставного капитала,

- права и обязанности сотрудников предприятия,

- порядок и последствия выхода участника из общества,

- ведения о порядке перехода доли (части доли) в уставном капитале к другому лицу,

- сведения о порядке хранения документов.

- порядок предоставления обществом информации другим лицам.

Таблица 3

Характеристика ресурсного потенциала ООО «36+»(среднегодовые показатели)

|

Наименование показателей |

2016 год |

2017 год |

2017 год в % к 2016 году |

|

1 |

2 |

3 |

4 |

|

Кол-во работников, чел. |

10 |

11 |

110 |

|

Основные фонды, тыс. руб. |

3351 |

3167 |

96 |

|

Оборотные средства, тыс. руб. |

1168 |

1260 |

108 |

|

Авансировый и собственный капитал, тыс. руб. |

4519 |

4427 |

98 |

|

Налогообложение |

24 |

27 |

112 |

Делая анализ таблице 1, можно сказать, что на предприятии ООО «36+» наблюдается определенная динамика развития отдельных элементов ресурсного потенциала. Данное положение лежит в основе проектирования масштаба деятельности и возможных перспективах развития предприятия. Так:

- Численность работников выросла.

- Среднегодовая стоимость основных фондов снизилась на 184 тыс. руб. (96%), это произошло за счет амортизации и не обновления основных фондов.

- Среднегодовая стоимость оборотных средств выросла на 92 тыс. рублей ( 108%).

Основные количественные и качественные экономические показатели хозяйственной деятельности предприятия представлены в (таблице 4).

Таблица 4.

Основные экономические показатели хозяйственной деятельности ООО «36+»

|

Показатели |

2015 |

2016 |

2016/2015 |

|

1 |

2 |

3 |

4 |

|

Выручка (нетто), тыс. руб. |

10328 |

11360 |

110 |

|

Себестоимость реализованной продукции, тыс. руб. |

7944 |

8541 |

108 |

|

Прибыль (убыток) от продажи товаров в сумме, тыс. руб. |

2384 |

2819 |

118 |

|

Прочие доходы, тыс. руб. |

- |

- |

- |

|

Прочие расходы, тыс. руб. |

2335 |

2768 |

119 |

|

Бухгалтерская прибыль (до налогообложения), тыс. руб. |

49 |

51 |

104 |

|

Налог на прибыль |

24 |

20 |

4 |

|

Чистая прибыль (убыток) в сумме, тыс. руб. - в % к собственному капиталу |

250, 9 |

240, 8 |

9688 |

Анализируя данные таблицы 2, делаем вывод:

- чистая прибыль сократилась на 1000 рублей и составила 96% к базовому году (из-за роста цен на материалы);

- себестоимость продукции возросла на 597 тыс. рублей (108%);

- Издержкоемкость составила 99% (следовательно, прибыль еле покрывает издержки).

- Рентабельность продаж возросла на 2%.

Обобщающая оценка эффективности хозяйственной деятельности предприятия, составим таблицу 5.

Таблица 5.

Общая оценка экономической эффективности хозяйственной деятельности и финансовой независимости.

|

Показатели |

2015 |

2015 |

2016/2015 |

|

Показатель эффективности использования производственного потенциала предприятия |

1,77 |

1,93 |

109 |

|

Показатель эффективности финансовой деятельности предприятия |

0,41 |

0,48 |

117 |

|

Показатель оценки трудовой деятельности |

7,82 |

7,77 |

99 |

|

Интегральный показатель экономической эффективности хозяйственной деятельности |

5,67 |

7,20 |

123 |

|

Коэффициент концентрации собственного капитала (СК : АК) |

0,61 |

0,63 |

103 |

|

Коэффициент финансовой независимости (ЗК: СК) |

0,63 |

0,58 |

92 |

Расчеты в таблице производим следующим образом.

1. Показатель эффективности (Э1) (производственный потенциал в тыс.руб.):

Э1= В / (ФЗП + ОС + ОФ)

где

В – выручка,

ФЗП - фонд заработной платы,

ОС - среднегодовая стоимость оборотных средств,

ОФ - среднегодовая стоимость основных фондов,

2. Показатель эффективности финансовой (в тыс.руб.) (Э2):

Э2= П/ (ФЗП +ОС + ОФ)

где

П - прибыль,

ФЗП - фонд заработной платы,

ОС - среднегодовая стоимость оборотных средств,

ОФ - среднегодовая стоимость основных фондов.

Показатель оценки трудовой деятельности (в тыс.руб.) - (Э3):

Э3 =

Где

В – выручка,

ФЗП - фонд заработной платы.

3. Интегральный показатель (эконом. эффективности хоз. деятельности) (в тыс.руб.) - (Э4):

Э4 = Э1Э2Э3

где

АК - авансированный капитал.

СК - собственный капитал.

ЗК - заемный капитал.

ЗК =АК-СК.

Анализ финансового состояния предприятия проводят с помощью горизонтального и вертикального анализа бух. баланса предприятия.

По данным сделаем такие выводы:

- Общая сумма активов уменьшилась на 92 тыс. рублей.

- Сумма обязательств незначительно уменьшилась.

- Уменьшилась стоимость основных средств.

- Запасы увеличились.

- Сумма оборотных активов предприятия увеличилась на 92 тыс. рублей. (за счет увеличения запасов и денежных средств).

- Кредиторская задолженность уменьшилась на 116 тыс. рублей или на 7% (за счет задолженностей поставщикам).

- Предприятию не удалось найти дополнительные источники финансирования.

На основании полученных результатов руководитель должен сделать следующие выводы:

- усилить контроля над издержками предприятия,

- не допускать в следующем году снижения доли операционной прибыли в выручке,

- сделать подробный анализ состава основных средств предприятия с целью принятия решения об их обновлении.

2.2. Предложения по внедрению системы контроллнга

на примере ООО «36 +».

Торговые предприятия имеют экономические характеристики, существенно отличающие их от производственных предприятий. Нам предстоит определить, является ли это препятствием для применения контроллинга на торговых предприятиях или нет.

Основной источник дохода торговых предприятий - это наценка. С помощью наценки они покрывают свои издержки обращения и получают прибыль. Наценка превращается в наличные денежные средства при реализации товаров. В отличие от производственных предприятия, перед торговыми не стоит проблема выбора способа определения выручки по "оплате" или по "отгрузке". Деятельность торговых предприятий основана на кассовом методе определения выручки, так что альтернативы у нас нет. Однако и расчет издержек обращения мы будем вести по кассовому методу, так как это значительно облегчает бухгалтерии составление нашей новой схемы производственной отчетности.

Как уже отмечалось ранее главной задачей контроллинга на ООО «36+» должны стать определение минимально возможного процента наценки к стоимости товара и определение целесообразности функционирования той или иной торговой точки в райцентре и на периферии. Налогообложение предприятия предельно упрощено, так как оно облагается единым налогом.

Издержками обращения являются следующие расходы:

- заработная плата продавцов и бухгалтера,

- содержание помещений,

- арендная плата,

- амортизация собственных зданий и торгового оборудования,

- затраты на охрану,

- транспортные расходы,

- включающие в себя затраты на ГСМ и обслуживание.

Само собой, основные расходы предприятие несет по закупке товаров. Контроллинг для МП, занимающегося розничной торговлей, должен по-видимому, решать следующие задачи:

1. давать руководству возможность анализировать свои доходы и расходы, как в разрезе структурных подразделений (торговых точек), так и в целом по предприятию;

2. получать эту информацию как можно более оперативно;

3. планировать свои доходы и расходы;

4. определять минимально возможную наценку на закупленные товары.

При этом новая система отчетности должна быть как можно более простой и наглядной и отнимать у бухгалтера предприятия как можно меньше времени на ее составление.

Для составления новой системы отчетности мы возьмем за основу систему отчетности по книге немецких специалистов Р.Манна и Э.Майера "Контроллинг для начинающих", и отталкиваясь от нее, попробуем составить свою систему отчетности для ООО «36+».

Вот схема, рекомендованная немецкими специалистами:

0. Объем производства в рабочих часах.

1. Оборот-брутто без НДС.

2. Факторы уменьшения прибыли.

3. Оборот-нетто.

4. Изменение запасов (только 30.06 и 31.12)

5. Общая производительность.

6. Затраты материалов и услуги со стороны.

7. Предварительный итог без стр. 04=общая прибыль.

8. Плата за основную производственную работу.

9. Затраты на отпуск товаров.

10. Производственные затраты (стр. 06 + стр. 08 + стр. 09)

11. Сумма покрытия 1 (стр. 03 - стр. 10)

12. Оклады, зарплата предпринимателя.

13. Проценты.

14. Промежуточная сумма между стр. 12 и 13 (стр. 11 - стр. 12 - стр. 13)

15. Затраты на содержание производственных помещений без арендной платы.

16. Арендная плата.

17. Транспортные расходы.

18. Амортизационные отчисления.

19. Текущий ремонт и прочие расходы.

20. Затраты на организацию группы 1 (сумма строк 12, 13, 15 - 19)

21. Сумма покрытия 2 (стр. 11 - стр. 20)

22. Затраты на организацию группы 2.

23. Сумма покрытия 3 = итог деятельности (предварительная, без стр. 04)

24. Сверочный итог для стр. 04 и т.д.

25. Прибыль/убыток с учетом стр. 04.

Таким образом, после последовательного рассмотрения таблицы немецких специалистов и приложения ее возможностей к целям и задачам нашего МП, мы получили новую схему отчетности для него.

Новая схема отчетности для ООО «36+»:

1. Оборот-брутто (товарооборот).

2. Закупленные товары.

3. Сумма покрытия.

4. Заработная плата работников.

5. Затраты на содержание производственных помещений без арендной платы.

6. Арендная плата.

7. Транспортные расходы (ГСМ).

8. Амортизационные отчисления.

9. Патент.

10. Текущий ремонт и прочие расходы.

11. Затраты на организацию группы 1 (сумма строк 04-10).

12. Сумма покрытия 2 (стр. 03 - стр. 11).

13. Зарплата администрации.

14. Проценты по банковскому кредиту.

15. Транспортные расходы (ГСМ и техобслуживание).

16. Прочие общехозяйственные расходы.

17. Затраты на организацию группы 2.

18. Сумма покрытия 3 - итог деятельности.

19. Сверочный итог.

20. Прибыль/убыток.

Это схема 1-го уровня отчетности, т.е. та, которая применяется ко всему предприятию в целом. В то же время, нами уже выбрана принципиальная основа для создания схемы 2-го уровня отчетности - это отдельные торговые точки предприятия.

Таблица 2.

Пример оформления.

|

Показатели |

1-я торговая точка |

2-я торговая точка |

В целом по предприятию |

|||

|

За месяц |

Нарастающим итогом |

зза месяц |

Нарастающим итогом |

Зза месяц |

Нарастающим итогом |

З3а месяц |

|

Январь |

||||||

|

Февраль |

||||||

|

Март |

||||||

|

Апрель |

||||||

|

И т.д. |

||||||

Начиная со строки 01 и до строки 12 включительно, по всем строкам и графам, будут присутствовать числовые значения. Со строки 13 данные будут находиться только в графе "Итого по предприятию".

Составленную схему уже можно использовать для сравнения экономической эффективности деятельности различных торговых точек одного МП, а так же для решения вопроса о целесообразности их функционирования. Итоговые данные по каждой графе, которые для отдельных торговых точек будут являться суммой покрытия 2, а в целом по предприятию - суммой покрытия 3, потенциально будут отрицательными, так как весь закупленный в течение месяца товар за этот же месяц реализовать не удастся. А это приведет к отрицательному значению суммы покрытия 1, и все остальные суммы покрытия также будут отрицательными.

Следовательно, более эффективной торговой точкой будет та, где отрицательные суммы будут наименьшими.

Заключение

Итак, система контроллинга, которую мы разработали для торгового малого предприятия ООО «36+», имеет существенные отличия от такой системы для производственного МП, что вполне естественно.

Основными возможностями нашей системы являются:

· ежемесячный контроль над издержками обращения как в целом по предприятию, так и в разрезе подразделений,

· сопоставление деятельности подразделений и решение вопроса о целесообразности их функционирования,

· расчет минимального уровня наценки.

Все данные для занесения их в нашу схему могут быть собраны в течение месяца и разнесены буквально в течение одного дня. Расчеты не представляют затруднений для понимания и отнимают у бухгалтера минимально возможное время.

Однако прибыль торгового предприятия можно будет установить только по результатам финансового учета. Наша схема отчетности предусматривает для предприятия условную отрицательную прибыль, о чем более подробно говорилось ранее. Но это не является большим недостатком: предприятие в равной мере пользуется услугами как финансового, так и производственного учета, а каждый из них решает свои, только ему присущие задачи, и один не может подменить другой.

Подводя итог необходимо ответить, что каждое индивидуальное предприятие требует к себе индивидуального подхода. Контроллинг на каждом предприятии должен быть свой, неповторимый.

В результате проделанного ФСА предстоявшей хозяйственной деятельности ООО «36+» сделан вывод о том, что наиболее уместным будет возложить функции контроллинга на финансовый отдел, а главным контроллером назначить главного бухгалтера предприятия.

В нашем исследовании мы достигли поставленной перед собой цели и выполнили следующие задачи:

- раскрыли значение и сущность контроллинга в планировании деятельности предприятия;

- рассмотрели контроллинг в стратегическом и оперативном планировании предприятия;

- в заключении подвели итоги нашего исследования.

Данная работа может быть использована на предприятии ООО «36+», а так же студентами во время изучения данной темы.

Список литературы

- Аудит и контроллинг персонала организации. - М.: Вузовский учебник, 2015. - 224 c.

- Вебер, Юрген Введение в контроллинг / Юрген Вебер , Шеффер Утц. - Москва: ИЛ, 2016. - 416 c.

- Джордан, Джон Контроллинг затрат на продукт с помощью решений SAP / Джон Джордан. - Москва: СПб. [и др.] : Питер, 2015. - 608 c.

- Ивашкевич, В. Б. Практикум по управленческому учету и контроллингу / В.Б. Ивашкевич. - Москва: РГГУ, 2015. - 192 c.

- Каковкина, Т. В. Аудит-контроллинг. Теоретические и методологические основы / Т.В. Каковкина. - М.: Юнити-Дана, 2016. - 184 c.

- Кибанов, А.Я. Аудит, контроллинг и оценка расходов на персонал / А.Я. Кибанов. - М.: Проспект, 2016. - 585 c.

- Ковалев, С. В. Система контроллинга персонала промышленной организации / С.В. Ковалев. - М.: КноРус, 2015. - 264 c.

- Ковалев, С. В. Система контроллинга персонала промышленной организации / С.В. Ковалев. - Москва: Наука, 2016. - 264 c.

- Контроллинг / А.М. Карминский и др. - М.: Форум, 2016. - 336 c.

- Майер, Э. Контроллинг как система мышления и управления / Э. Майер. - М.: Финансы и статистика, 2015. - 117 c.

- Митрофанова, Е. А. Аудит, контроллинг и оценка расходов на персонал. Учебно-практическое пособие / Е.А. Митрофанова, А.В. Софиенко. - М.: Проспект, 2015. - 607 c.

- Одегов, Ю. Г. Аудит и контроллинг персонала / Ю.Г. Одегов, Т.В. Никонова. - Москва: РГГУ, 2016. - 672 c.

- Попова, Л. В. Современный управленческий анализ. Теория и практика контроллинга: учебное пособие / Л.В. Попова, Т.А. Головина, И.А. Маслова. - М.: Дело и сервис, 2016. - 272 c.

- Просветов, Г. И. Контроллинг. Задачи и решения / Г.И. Просветов. - Москва: СПб. [и др.] : Питер, 2015. - 320 c.

- Фалько, С. Г. Контроллинг для руководителей и специалистов / С.Г. Фалько. - Москва: СПб. [и др.] : Питер, 2015. - 272 c.

- Фалько, С.Г. Контроллинг промышленного предприятия: Учебник. Фалько С.Г., Иванова Н.Ю., Грачев И.Д. Под ред. проф. А.М. Карминский / С.Г. Фалько, Н.Ю. Иванова, Грачев И.Д. Под ред. проф. А.М. Карминский. - М.: Форум, Инфра-М, 2015. - 822 c.

- Фолльмут, Х.Й. Инструменты контроллинга / Х.Й. Фолльмут. - М.: Омега-Л, 2015. - 452 c.

- Фольмут, Х. Й. Инструменты контроллинга от А до Я / Х.Й. Фольмут. - Москва: Наука, 2016. - 288 c.

- Хан, Д. ПиК. Планирование и контроль: концепция контроллинга / Д. Хан. - М.: Финансы и статистика, 2015. - 800 c.

- Хан, Дитгер ПиК. Стоимостно-ориентированные концепции контроллинга / Дитгер Хан , Харальд Хунгенберг. - Москва: Наука, 2015. - 928 c.

- Кадровая стратегия в системе стратегического управления организацией (Теоретические положения кадровой стратегии организаций)

- Управление человеческими ресурсами

- Планирование как функция менеджмента

- Финансово-экономические показатели деятельности спортивной организации

- Проект и организационная структура компании (Оценка эффективности организационных систем)

- Метод СТЭМ для задачи принятия решений (Процесс и методы принятия управленческих решений)

- Особенности управления региональным рынком труда (Рынок трудовых ресурсов: тенденции, проблемы и перспективы развития)

- Коммуникации в организации (в стоматологической клинике «Ренессанс Дент»)

- Понятие и принципы авторского права (Возникновение и осуществление авторских прав)

- Роль рекламы в современном маркетинге на примере концерна «Кока-Кола»

- Особенности интернет- технологий как средства продвижения товара, услуги

- Проектирование организации