Проектирование информационных систем

Содержание:

Введение

Актуальность исследования связана с тем, что любое производство осуществляется в пространстве и во времени. При этом подходы в организации производства различны и зависят от многих составляющих. Каждое предприятие в условиях рыночной экономики самостоятельно разрабатывает принципы и суть своего производства, осуществляет планирование производственного процесса.

Производство может осуществляться с помощью различных форм и методов, при этом важно, чтобы соблюдались основные принципы любого производственного процесса, а именно его непрерывность и ритмичность, последовательность. Знание данных принципов и возможностей их реализации с помощью методов организации производства актуально для любого специалиста экономических специальностей, в связи с этим возрастает роль предмета и объекта исследования в работе.

Целью данного проекта является проектирование информационной системы по планированию производства.

Для этого были поставлены следующие задачи:

- осуществить выбор комплекса задач автоматизации;

- дать характеристику существующих бизнес – процессов;

- произвести обоснование проектных решений по информационному обеспечению, по программному обеспечению;

- представить информационную модель и её описание;

- дать характеристику базы данных;

- произвести описание программных модулей

- представить контрольный пример реализации проекта и его описание.

Объектом исследования является компания ООО «ДриллингАрт».

Предметом исследования служит автоматизация учета расхода материалов на производство продукции предприятия.

В данной работе были использованы следующие методы научного исследования наблюдение, анализ данных, сравнение, обобщение, моделирование.

Глава 1. Аналитическая часть

1.1. Выбор комплекса задач автоматизации

ООО «ДриллингАрт» специализируется в области производства, капитального ремонта и комплексных поставок противовыбросового и бурового оборудования для нефтегазодобывающей промышленности. Тесное сотрудничество с машиностроительными компаниями России и Китая позволяет нам выдерживать максимально короткие сроки поставок при минимальной стоимости.

Основные направления деятельности:

- Изготовление насосных блоков на базе насосов УНБ, УНБТ, НБТ, F-800, F-1000, F-1300 с электрическим и дизельным приводом.

- Изготовление систем очистки бурового раствора.

- Изготовление элементов и отдельных частей из состава бурового оборудования.

- Капитальный ремонт противовыбросового и бурового оборудования.

- Поставка запасных частей к буровым насосам УНБ-600, НБТ-600, УНБТ-950/1180, БрН-1, НБТ-475, 9Т, 9МГр, НБ-125, НЦ-320.

- Поставка противовыбросового оборудования.

- Сервисное обслуживание оборудования.

Предприятие имеет собственную производственную базу, где осуществляет капитальный ремонт оборудования и производство запасных частей к нему. Ремонт и сборка узлов и агрегатов осуществляется по техническим условиям заводов - изготовителей с соблюдением соответствующей технологии.

Отдел снабжения и складирования работает с большим количеством разнообразных конструкций и комплектующих, которые отличаются размерами, функциональными особенностями, могут использоваться как в одном элементе конструкции, так и в нескольких.

1.2. Характеристика существующих бизнес – процессов

Для автоматизации деятельности ООО «ДриллингАрт» были выделены основные бизнес-процессы, представленные на рисунке 1.

Эти процессы являются ключевыми и предполагается, значительную выгоду от внедрения информационных технологий в процесс управления складом, внесет именно их автоматизация.

Рисунок 1 – Основные бизнес-процессы, требующие автоматизации

Объем отчетности на складе ООО «ДриллингАрт», а также его основные характеристики приведены в таблице 1.

Таблица 1

Параметры отчетности ООО «ДриллингАрт»

|

Параметры |

Значение |

|

Позиций в отчетах |

100-160 |

|

Позиций в актах |

50-100 |

|

Позиций в перечнях |

50-100 |

|

Позиций в заявке на перемещение |

30-50 |

|

Количество создаваемых в сутки документов |

100 |

|

База данных |

1 |

|

Одновременно работающие в системе сотрудники |

более 25 |

1.3. Характеристика документооборота, возникающего при решении задачи

Руководитель группы комплектации изделий и материально-технического снабжения занимается управлением перечнями, системой справочной информации, разрабатывает концепцию развития контроля и мониторинга, планирует, анализирует, утверждает и контролирует деятельность отдела снабжения и складирования. Время выполнения и количество операций передачи бумаг по разным отделам значительно, что приводит к нерациональному использованию рабочего времени.

Документооборот в таком виде привычен для работников ООО «ДриллингАрт», но обладает недостатками, существенно перекрывающих его достоинства (рисунок 2).

Рисунок 2 – Недостатки текущего документооборота

Следовательно, документооборот и организация бизнес-процессов в организации оказывается более чем неэффективным. Если в данной ситуации ввести системы документооборота и автоматизации бизнес-процессов, то указанные на рисунке 2 проблемы можно устранить.

Аргументы в пользу автоматизации бизнес-процессов и документооборота представлены на рисунке 3.

Рисунок 3 – Аргументы в пользу проектируемого документооборота

Таким образом, для устранения проблем, представленных на рисунке 3, а также реализации автоматизации складского учета, исходя из параметров отчетности ООО «ДриллингАрт», приходим к выводу, что для решения задач необходимо использовать вычислительные и телекоммуникационные средства.

1.4. Обоснование проектных решений по информационному обеспечению

Для получения и отправки информации, как между структурными ячейками предприятия, так и между филиалами организации, используются средства, представленные на рисунке 4.

Рисунок 4 – Средства получения и доставки информации

1.5. Обоснование проектных решений по программному обеспечению

В данное время склад ООО «ДриллингАрт» не применяет специальные программы учета материалов на производство, однако активно использует ПО MS Word, MS Excel.

Глава 2. Проектная часть

2.1. Информационная модель и её описание

При оформлении расхода материалов на производственные цели применяют следующие документы: лимитно-заборные карты и требования. Основными реквизитами этих документов является наименование и количество отпущенных складом материалов.

При отпуске материалов многократно в течение месяца (например, ежедневно) лучше оформлять лимитно-заборные карты, в которых указываются виды материалов, даты отпуска (или часы отпуска) и количество отпуска за каждый час, день, возврат и всего отпущено за день или за месяц. Лимитно-заборные карты - это накопительные документы, которыми оформляют расход материалов, систематически отпускаемых на цели производства. Карты заполняются в 2-х экземплярах.

Отпуск материалов со склада на внутрихозяйственные нужды, в производство оформляется требованием (ф. № М-10), заполняемом в 2-х экземплярах (цеху-получателю, кладовщику), в котором сочетается единство распорядительного и оправдательного документов. Требования - это разовые документы для оформления однократного, редко повторяющегося, отпуска какого-либо материала. В требовании указывается, какие материалы отпущены, сколько и кому. Круг лиц, получающих материалы, должен быть ограничен, чтобы не было злоупотреблений.

При реализации материалов на сторону заполняется накладная на отпуск материалов на сторону в 2-х экземплярах – один кладовщику, второй покупателю. Выдача со склада готовой продукции оформляется накладными, счетами-фактурами.

На всех расходных документах обязательно должна быть подпись руководителя организации или его заместителя. Все приходные и расходные документы из кладовой поступают бухгалтеру при реестре (описи). Реестр составляется в 2-х экземплярах — бухгалтеру и кладовщику.

Нефтепродукты (бензин, смазочные масла, дизельное топливо) также учитываются на счете 10 субсчет 3 «Топливо» на основании авансовых отчетов водителей транспорта.

Составляются следующие бухгалтерские записи: отпуск материалов в производство – Д-т 20 (25, 26), 44 и К-т 10; реализация материалов (на фактическую себестоимость) – Д-т 48 и К-т 10; списание естественной убыли материалов (в пределах норм естественной убыли) – Д-т 20 (25, 26), 44 и К-т 10; передача материалов безвозмездно – Д-т 88-3, 48 и К-т 48, 10; передача материалов на сторону для переработки – Д-т 10-7 и К-т 10-1, 2, 6.

2.2. Характеристика нормативно-справочной, входной и оперативной информации

Для того чтобы приспособить экономическую информацию для эффективного поиска, обработки на ЭВМ и передачи по каналам связи, её необходимо представить в цифровом виде, с этой целью её нужно сначала упорядочить (классифицировать), а затем формализовать (закодировать) с использованием классификатора. Основными объектами классификации и кодирования являются справочные реквизиты-признаки, описывающие процессы, место, время выполнения процессов, субъекты и объекты действия, отражаемые в показателе. Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в ПК. В нашей информационной системе создан локальный классификатор, с использованием иерархического метода классификации.

В автоматизированной системе посреднической деятельности кодированию подлежат следующие объекты:

- материалы;

- номенклатурные группы;

- склады;

- подразделения;

- статьи затрат;

- документы приход/списание.

Структура нормативно-справочной информации, используемой для разработки информационной системы, показана в таблице 2.

Таблица 2

Структура нормативно-справочной информации

|

№ п/п |

Наименование кодируемого множества объектов |

Значность кода |

Система кодирования |

Вид классификатора |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Код материала |

ХХХ |

порядковая |

локальный |

|

2 |

Код номенклатурной группы |

ХХХ |

порядковая |

локальный |

|

3 |

Код склада |

ХХ |

порядковая |

локальный |

|

4 |

Код статьи затрат |

ХХ |

порядковая |

локальный |

|

5 |

Код подразделения |

ХХ |

порядковая |

локальный |

|

6 |

Код документа прихода |

ХХХХХ |

порядковая |

локальный |

|

7 |

Код документа списания |

ХХХХХ |

порядковая |

локальный |

Описание систем классификации и кодирования:

˗ Код материала. Длина кода ХХ, где ХХ – порядковый номер материала.

˗ Код номенклатурной группы. Длина кода ХХХ, где ХХХ – порядковый номер номенклатурной группы.

˗ Код склада. Длина кода ХХ, где ХХ – порядковый номер склада.

˗ Код статьи затрат. Длина кода ХХ, где ХХ – порядковый номер статьи затрат в классификаторе.

˗ Код подразделения. Длина кода ХХ, где ХХ порядковый номер подразделения.

˗ Код документа прихода. Длина кода ХХХХХ где ХХХХХ – порядковый номер документа прихода.

˗ Код документа списания. Длина кода ХХХХХ где ХХХХХ – порядковый номер документа расхода.

Кодирование – это процесс присвоения условных обозначений объектам и классификационным группам по соответствующей системе кодирования. В нашей информационной системе используется порядковая система кодирования. Порядковая система - это последовательное присвоение каждому объекту кодируемого множества номера его порядка, т.е. в присвоении цифр натурального ряда в порядке расположения объектов. Этот порядок может быть случайным или определяться после предварительной группировки объектов, например, по алфавиту.

2.3. Характеристика результатной информации

Нормативно-справочная информация в автоматизированных системах представляет собой ядро единого информационного пространства предприятия (организации), включающее в себя набор справочников, словарей, классификаторов, стандартов, регламентов, используемых в деятельности предприятия.

Калькулирование на любом предприятии, независимо от его вида деятельности, размера и формы собственности, организуется в соответствии с определенными принципами, закрепленными действующим законодательством по бухгалтерскому и налоговому учету, которое состоит из документов четырех уровней.

К первой группе документов, регулирующих организацию учета затрат на производство относятся Федеральный закон «О бухгалтерском учете» и Налоговый Кодекс РФ.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, это так называемые стандарты бухгалтерского учета. Стандарты регулируют общие и частные вопросы построения учета и формирования учетной политики.

К данной группе документов, регулирующих организацию учета затрат на производство и калькулирование себестоимости можно отнести:

1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

2) ПБУ 10/99 «Расходы организации» определяет общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

3) ПБУ 18/02 «Учет расчетов по налогу на прибыль»

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы – план счетов бухгалтерского учета, инструкции, рекомендации, методические указания и т.п.

В настоящее время в различных отраслях действуют следующие методические рекомендации по учету затрат на производство:

1. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях».

2. Приказ Минтопэнерго РФ «Об утверждении инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях».

3. «Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса».

4. Приказ Минсельхоза РФ «Об утверждении методических рекомендаций по учету затрат в животноводстве».

5. Постановление Госстроя РФ «Об утверждении методики планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства».

6. «Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции».

7. «Инструкция по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта».

8. Письмо Минфина РФ «О методических рекомендациях по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве».

9. Письмо Минстроя РФ «О методических рекомендациях по расчету величины накладных расходов при определении стоимости строительной продукции».

Четвертую группу составляют рабочие документы, формирующие учетную политику предприятия в организационных вопросах.

Внутренние нормативные документы определяют особенность ведения бухгалтерского учета в организации. На основе федеральных законодательных актов, положений (стандартов) по бухгалтерскому учету, с учетом методических рекомендаций, указаний, инструкций организация самостоятельно разрабатывает внутренние нормативные документы, отражающие ее учетную политику.

Таким образом, система производственного учета должна создаваться на предприятии в целях принятия управленческих решений с учетом требований действующего бухгалтерского и налогового законодательства. При этом отраслевые особенности учета затрат на производство, а также вопросы калькулирования себестоимости товарной продукции в настоящее время рассматриваются в отраслевых нормативных документах и применяются в той части, в которой они не противоречат нормативным и правовым актам.

Кроме того, для проведения анализа и принятия управленческих решений необходимо иметь определенные источники информации, которыми являются разнообразные внутренние управленческие документы и регистры бухгалтерского учета предприятия.

Основной статьей расхода материалов является их отпуск в производство.

Под отпуском материалов в производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются в производство в соответствии с установленными нормами (лимитами), которые разрабатываются на основе норм расхода материалов, производственных программ подразделений организации, с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно), а также списываться со счетов учета материальных ценностей и зачисляться на соответствующие счета учета затрат на производство. При этом должны производиться следующие бухгалтерские записи: Д-т 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»; К-т 10 «Материалы»; 10 «Материалы», субсчет «ТЗР», 16 ««Отклонение в стоимости материальных ценностей.

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (на подготовку и освоение производства новых видов продукции и новых технологий, рекультивация земель и т.д.), зачисляется на счет учета расходов будущих периодов.

Отпуск материалов производится только определенному кругу лиц, список которых утверждается приказом руководителя по согласованию с главным бухгалтером организации.

Отпуск материалов со складов организации в производство оформляется следующими первичными документами: лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15).

Организация, при условии соблюдения требований ФЗ № 129 «О бухгалтерском учете», может применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ исходя из конкретных условий деятельности.

Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

Передача материалов с одного склада организации на другой оформляются накладными на внутреннее перемещение.

Подразделения организации ежемесячно составляют отчеты о наличии и движении материальных ценностей, которые вместе с другими документами по учету затрат на производство передаются в бухгалтерию.

При отпуске материалов в производство и ином выбытии их оценка производится организацией по себестоимости каждой единицы.

Характеристика результатной информации

Результатной информацией в разрабатываемой ИС являются документ прихода и документ списания.

Документ прихода включает в себя Номер, Дату прихода и склад.

Документ списания включает в себя Номер, Дату списания, Склад, Подразделение, Номенклатурную группу, Статью затрат.

Таблица 3

Документ прихода

|

Наименование поля |

Тип данных |

Размер поля |

|

1 |

2 |

3 |

|

Номер |

Счетчик |

Длинное целое |

|

Дата |

Дата |

|

|

Склад |

Числовой |

Длинное целое |

Таблица 4

Документ списания

|

Наименование поля |

Тип данных |

Размер поля |

|

1 |

2 |

3 |

|

Номер |

Счетчик |

Длинное целое |

|

Дата |

Дата |

Длинное целое |

|

Склад |

Числовой |

Длинное целое |

|

Подразделение |

Числовой |

Длинное целое |

|

Номенклатурная группа |

Числовой |

Длинное целое |

|

Статья затрат |

Числовой |

Длинное целое |

Также результатной информацией является материальная ведомость, созданная с помощью запроса «Материальная ведомость».

SELECT Склады.Наименование AS Склад, Материалы.Наименование AS Материал, Sum(ТаблицаПриход.Количество) AS Приход, Sum(ТаблицаСписание.Количество) AS Расход

FROM Склады INNER JOIN (Материалы INNER JOIN ((ДокументПриход INNER JOIN ДокументСписание ON ДокументПриход.Склад = ДокументСписание.Склад) INNER JOIN (ТаблицаПриход INNER JOIN ТаблицаСписание ON ТаблицаПриход.Материал = ТаблицаСписание.Материал) ON (ДокументСписание.Номер = ТаблицаСписание.Номер) AND (ДокументПриход.Номер = ТаблицаПриход.Номер)) ON (Материалы.Код = ТаблицаСписание.Материал) AND (Материалы.Код = ТаблицаПриход.Материал)) ON (Склады.Код = ДокументСписание.Склад) AND (Склады.Код = ДокументПриход.Склад)

GROUP BY Склады.Наименование, Материалы.Наименование, ДокументПриход.Дата

HAVING (((ДокументПриход.Дата)=[Дата от] Or (ДокументПриход.Дата)=[Дата до]))

ORDER BY Склады.Наименование;

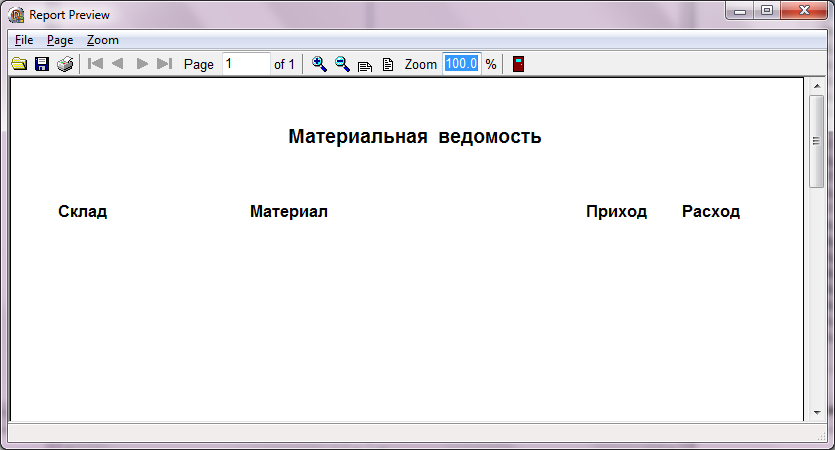

Рисунок 5 – Форма предварительного просмотра отчета «Материальная ведомость»

2.4. Общие положения (дерево функций и сценарий диалога)

Дерево функций показывает иерархию функций управления и обработки данных, которые автоматизирует разрабатываемая информационная система. При этом можно выделить функции, реализующие основные функции управления и обработки данных: ввода первичной информации, обработки, ведения справочников, ответов на запросы.

Выявление состава функций, их иерархии и выбор языка общения позволяет разработать структуру сценария диалога, дающего возможность определить состав кадров диалога и их соподчиненность.

Дерево функций

Печать

Ввод первичной информации

Обработка данных

Заполнение справочников

Просмотр и

редактирование данных

Вход в систему

Открытие Главной формы

Выбор Справочника

Хранение данных

Заполнение БД

Просмотр и редактирование данных

Материальная ведомость

Просмотр и редактирование данных

Вычисления

Печать

Рисунок 6 – Дерево функций ИС «Учет материалов на производство»

Используемые в системе модули подразделяется на три типа:

˗ модули ввода первичной информации;

˗ модули обработки данных;

˗ модули хранения данных.

Анализируя функциональную схему программы, разработаем структуру сценария диалога, определим состав элементов диалога, содержание каждого элемента и их соподчиненность. Описание диалога реализовано с использованием контекстно-зависимого меню и не требует нестандартного подхода.

Рисунок 7 – Сценарий диалога ИС «Учет материалов на производство»

2.5. Характеристика базы данных

База данных является центральной частью автоматизированных информационных систем в различных сферах деятельности. Базой данных называется именованная совокупность данных, отражающая состояние объектов и их отношений в рассматриваемой предметной области. База данных является информационной моделью предметной области. При разработке таких систем используется технология баз данных, основанная на определенной концепции БД.

Таким образом, при разработке АИС предприятия ключевым вопросом является создание соответствующей базы данных.

Основными целями проектирования базы данных «Учет материалов» являются:

- Экономия времени, т.е. обеспечение доступа к данным за приемлемое время;

- Удобство формирования различных форм отчётов, необходимых в процессе работы;

- Правильность и достоверность информации.

Задачей процесса проектирования рассматриваемой базы данных является разработка проекта, который должен удовлетворять требованиям, вытекающим из современного этапа развития технологии БД.

Необходимость разработки и реализации БД «Учет материалов» обосновывается потребностью в совершенствовании существующей технологии учета материалов бурового оборудования в компании «ДриллингАрт».

Для реализации основной деятельности необходимо автоматизировать следующие задачи:

- Учет прихода материалов;

- Учет расхода материалов.

Все входящие объекты, связанные с обеспечением деятельности компании и в результате функционирования базы данных пройдут в соответствии с технологическими стандартами производства и инструкциями и преобразуются в конечные результаты, необходимые для эффективной организационной деятельности компании «ДриллингАрт».

Информационная модель – совокупность информации, характеризующая существенные свойства и состояния объекта, процесса, явления, в которой однозначно определен каждый его элемент и обеспечена их логическая взаимосвязь.

На основании приведенных бизнес-процессов можно построить ER-диаграмму базы данных. Диаграмма «сущность-связь» (ER-диаграмма) позволяет описывать концептуальные схемы предметной области.

Ключевыми сущностями разрабатываемой подсистемы являются Материал, Размеры деталей и Параметры продукции.

На рисунке 8 приведена логическая модель базы данных для калькуляции себестоимости, разработанная в программе ERwin Data Modeler7.3.

Рисунок 8 – Логическая модель базы данных «Учет материалов»

Определим ключевые сущности информационной системы по учету операций и их свойства.

Таблица 5

Сущность «Материалы»

|

Наименование поля |

Тип данных |

Описание |

|

Код |

Числовой |

Ключевое поле |

|

Наименование |

Текстовый |

Название материала |

Таблица 6

Сущность «Склады»

|

Наименование поля |

Тип данных |

Описание |

|

Код |

Числовой |

Ключевое поле |

|

Наименование |

Текстовый |

Название склада |

Таблица 7

Сущность «Подразделения»

|

Наименование поля |

Тип данных |

Описание |

|

Код |

Числовой |

Ключевое поле |

|

Наименование |

Текстовый |

Название подразделения |

Таблица 8

Сущность «НоменклатурныеГруппы»

|

Наименование поля |

Тип данных |

Описание |

|

Код |

Числовой |

Ключевое поле |

|

Наименование |

Текстовый |

Название номенклатурной группы |

Таблица 9

Сущность «СтатьиЗатрат»

|

Наименование поля |

Тип данных |

Описание |

|

Код |

Числовой |

Ключевое поле |

|

Наименование |

Текстовый |

Название статьи затрат |

Таблица 10

Сущность «ДокументПриход»

|

Наименование поля |

Тип данных |

Описание |

|

Номер |

Числовой |

Ключевое поле |

|

Дата |

Дата/время |

Дата регистрации документа |

|

Склад |

Числовой |

Подстановка из таблицы «Склады» - «Код» |

Таблица 11

Сущность «ДокументСписание»

|

Наименование поля |

Тип данных |

Описание |

|

Номер |

Числовой |

Ключевое поле |

|

Дата |

Дата/время |

Дата регистрации документа |

|

Склад |

Числовой |

Подстановка из таблицы «Склады» - «Код» |

|

Подразделение |

Числовой |

Подстановка из таблицы «Подразделения» - «Код» |

|

Номенклатурная группа |

Числовой |

Подстановка из таблицы «НоменклатурныеГруппы» - «Код» |

|

Статья затрат |

Числовой |

Подстановка из таблицы «СтатьиЗатрат» - «Код» |

Таблица 12

Сущность «ТаблицаПриход»

|

Наименование поля |

Тип данных |

Описание |

|

Номер |

Числовой |

Номер документа прихода |

|

Материал |

Числовой |

Подстановка из таблицы «Материалы» - «Код» |

|

Количество |

Числовой |

Количество материала |

|

Сумма |

Числовой |

Стоимость материала |

Таблица 13

Сущность «ТаблицаСписание»

|

Наименование поля |

Тип данных |

Описание |

|

Номер |

Числовой |

Номер документа списания |

|

Материал |

Числовой |

Подстановка из таблицы «Материалы» - «Код» |

|

Количество |

Числовой |

Количество материала |

|

Сумма |

Числовой |

Стоимость материала |

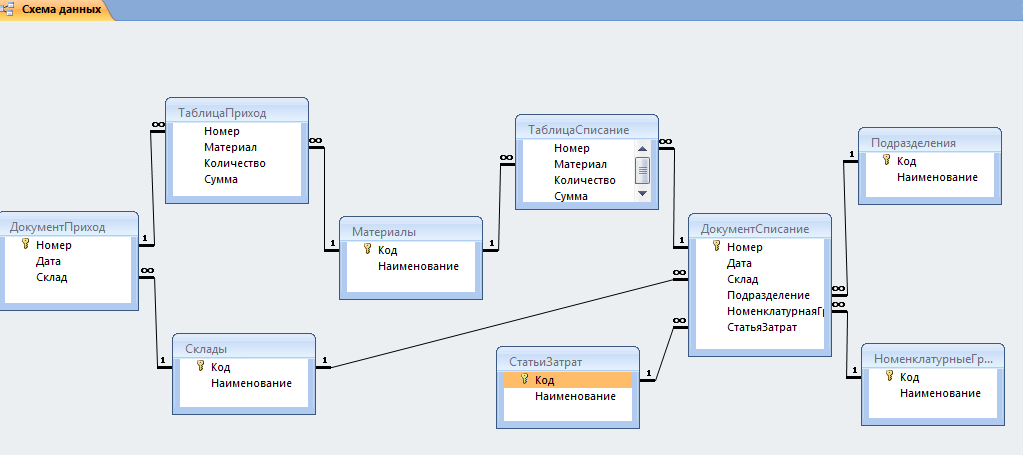

Физическая модель данных, разработанная в программе ERwin Data Modeler7.3. приведена на рисунке 9. На физической модели выделены ключевые поля и типы атрибутов.

Рисунок 9 – Физическая модель данных «Учет материалов»

Таблица 14

Описание связей базы данных «Калькуляция себестоимости»

|

Таблица1 (поле для связи) |

Таблица2 (поле для связи) |

Свойства связей |

||

|

контроль целостнос- ти |

каскадное обновле- ние |

каскадное удаление |

||

|

Материалы |

ТаблицаПриход |

да |

да |

да |

|

ТаблицаСписание |

да |

да |

да |

|

|

Склады |

ДокументПриход |

да |

да |

да |

|

ДокументСписание |

да |

да |

да |

|

|

Подразделения |

ДокументСписание |

да |

да |

да |

|

НоменклатурныеГруппы |

ДокументСписание |

да |

да |

да |

|

СтатьиЗатрат |

ДокументСписание |

да |

да |

да |

|

ДокументПриход |

ТаблицаПриход |

да |

да |

да |

|

ДокументСписание |

ТаблицаСписание |

да |

да |

да |

Каждый атрибут становится возможным столбцом с тем же именем; может выбираться более точный формат. Компоненты уникального идентификатора сущности превращаются в первичный ключ таблицы.

Для того, чтобы таблицы, сделанные в ERwin, генерировать в MS Access, необходимо сначала создать пустую базу «BU.mdb», а затем выполнить следующее:

-открыть er1.модель (физический уровень);

-зайти в меню Database/Chose Database, выбрать целевую СУБД - Access;

-зайти в Tools/Forward Engineer, задать настройки генерации;

-запустить сгенерировать непосредственно структуру БД (кнопка Generate).

Схема БД в Access представлена на рисунке 10.

Рисунок 10 – Схема базы данных «Калькуляция себестоимости»

Для выполнения задания была разработана база данных «BU.mdb». Разрабатываемая программа выполняет функцию хранения основных справочников для дальнейшего использования их в программе.

2.6. Структурная схема пакета (дерево вызова программных модулей)

На основе результатов, полученных в предыдущем пункте, строим дерево программных модулей, отражающих структурную схему пакета, содержащей программные модули различных классов:

˗ выполняющие служебные функции;

˗ управляющие модули, предназначенные для загрузки меню и передачи управления другому модулю;

˗ модули, связанные с вводом, хранением, обработкой и выдачей информации.

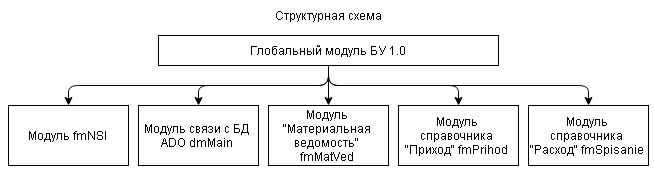

Рисунок 11 – Структурная схема пакета

2.7. Описание программных модулей

Для каждого модуля указываем идентификатор и выполняемые функции.

Таблица 15

Описание функций модулей

|

№ п/п |

Наименование модуля |

Функции модуля |

|---|---|---|

|

1. |

Глобальный модуль БУ 1.0 |

Содержит глобальные процедуры и функции, предопределенные процедуры, процедуры и функции, которые необходимо выполнить при запуске системы «Учет материалов на производство» |

|

2. |

Модуль fmNSI |

Содержит предопределенные процедуры формы списка и элементов справочников «Материалы», «НоменклатурныеГруппы», «СтатьиЗатрат», «Склады» и «Подразделения» |

|

3. |

Модуль справочника «Приход» fmPrihod |

Содержит предопределенные процедуры формы списка и элемента справочника «ДокументПриход» |

|

4. |

Модуль справочника «Расход» fmSpisanie |

Содержит предопределенные процедуры формы списка и элемента справочника «ДокументСписание» |

|

5. |

Модуль «Материальная ведомость» fmMatVed |

Содержит предопределенные процедуры формирования отчета «Материальная ведомость « |

|

6. |

Модуль ADO dmMain |

Содержит предопределенные элементы и процедуры для связи с базой данных |

2.8. Контрольный пример реализации проекта и его описание

Для разработки программной части информационной системы мы применяем среду проектирования Borland Delphi 7.0.

Разрабатываемая программа будет состоять из окна программы, в котором будут вводиться данные приходных и расходных документов и выводиться данные таблиц приходных и расходных документов. Основными элементами окна будут являться таблицы, отображающие данные таблиц приходных и расходных документов.

В качестве источника данных будут выступать значения, вводимые пользователем в соответствующие поля на форме. Все необходимые константы учтены в программном модуле.

Ввод исходных данных выполняется с помощью элементов Edit, вывод выполняется на экран в таблицах StringGrid.

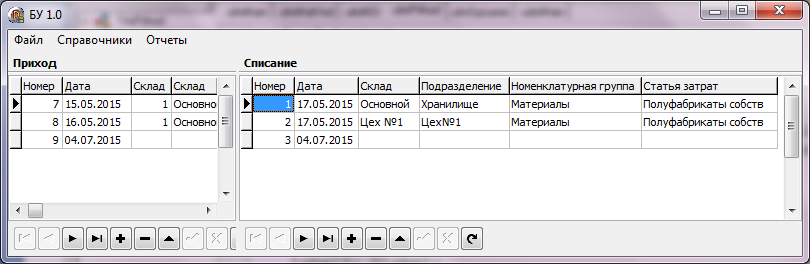

Рисунок 12 – Главное окно программы

Программа работает следующим образом.

После запуска программы можно заполнить или просмотреть справочники из меню «Справочники».

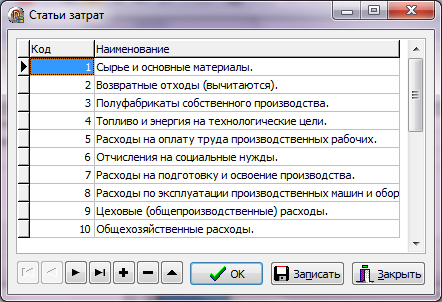

Рисунок 13 – Окна справочников «Материалы», «Склады» и «Подразделения»

Рисунок 14 – Окна справочников «Номенклатурные группы» и «Статьи затрат»

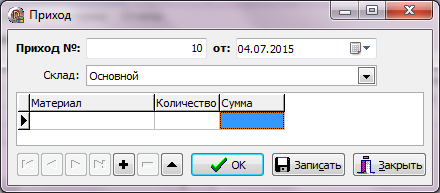

Рисунок 15 – Окно работы программы при добавлении документа прихода

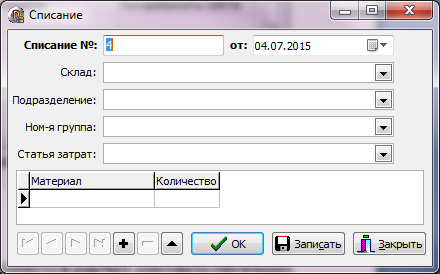

Рисунок 16 – Окно работы программы при добавлении документа списания

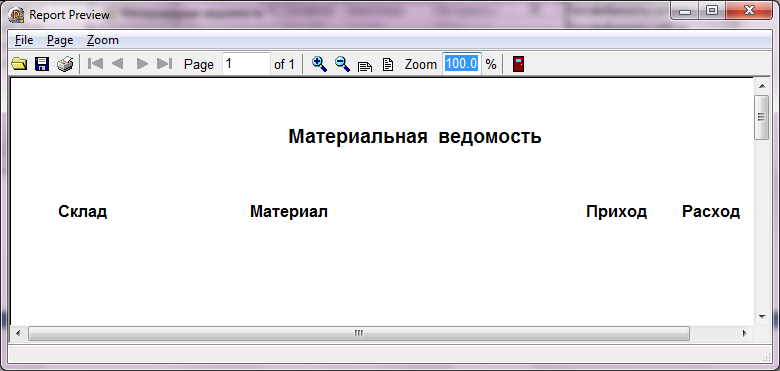

На основе введенных значений выполняется формирование отчета «Материальная ведомость». Полученный отчет выводится в окне предварительного просмотра

Рисунок 17 – Окно предварительного просмотра отчета

Листинг программных модулей приведен в приложении.

Заключение

В данной работе была разработана информационная система учета материалов на производство продукции.

Для того чтобы учесть материалы, выделенные в производство, необходимо организовать управление учетом прихода и расхода материалов по видам, группам и другим характеристикам, анализ целевых показателей, выявление финансовых результатов от обычной деятельности для определения эффективности организационных и технических мер по развитию и совершенствованию производства.

Использование информации об учете материалов на производство продукции необходимо, чтобы оценить результаты деятельности организации не только в целом, но и ее структурных подразделений, а также должностных лиц, отслеживать результаты своей деятельности, принимать долгосрочные и краткосрочные управленческие решения, связанные с экономической эффективностью.

В процессе разработки информационной системы были выполнены следующие задачи:

1 Охарактеризовано предприятие, для которого будет разрабатываться информационная система.

3. Рассмотрены и использованы средства проектирования и разработки информационных систем.

3. Выполнено создание базы данных для учета материалов выпускаемой продукции.

Результатами исследования является создание информационной системы учета материалов на производство продукции предприятия ООО «ДриллингАрт».

В данной работе выполнено создание форм – удобного интерфейса пользователя для вычислений в среде визуального программирования Borland Delphi7.

На основании проведенного исследовании можно сделать вывод, что система учета материалов на производство продукции является дополнением к обычной системе бухгалтерского учета и отражает детали издержек производства, распределения и административных издержек, содержащихся в периодических докладах о прибылях и убытках.

В результате использования программного продукта для учета материалов на производство продукции на предприятии ООО «ДриллингАрт» появится возможность проводить грамотную политику калькуляции себестоимости продукции в соответствии с новыми методиками, попутно отслеживая динамику работы предприятия. Также при этом может значительно увеличиться эффективность работы экономистов, ввиду быстроты оформления необходимой документации. Также к дополнительному преимуществу внедрения именно данного программного продукта относится отсутствие необходимости дополнительного обучения персонала, так как ввиду специфики предприятия административный персонал имеет навык работы с пакетом программ Microsoft Office.

Список литературы

1. Балдин, К.В. Информационные системы в экономике: учебник / К. В. Балдин, В. Б. Уткин. - 5-е изд. - М. : Дашков и К, 2016. - 394 с.

2. Граничин, О.Н. Информационные технологии в управлении. - Москва : Интернет-Университет информационных технологий : БИНОМ. Лаборатория знаний, 2016. - 335 с.

3. Грекул В., Коровкина Н. Куприянов Ю. Проектное управление в сфере информационных технологий. – М.:БИНОМ, ИНФРА-М, 2013.

4. Елиферов В.Г., Репин В.В.. Процессный подход к управлению. Моделирование бизнес-процессов. – М.:Манн, Иванов и Фербер, 2013.

5. Ивасенко, А.Г. Информационные технологии в экономике и управлении: учеб. пособие / А. Г. Ивасенко, А. Ю. Гридасов, В. А. Павленко. - 2-е изд., стер. - М. : Кнорус, 2015. - 154 с.

6. Ньютон Р. Управление проектами от А до Я. – М.: Альпина Паблишер, 2014.

7. Провалов, В.С. Информационные технологии управления. - М. : Флинта : Московский психолого-социальный институт, 2016. - 371 с.

8. Семенов М.И. Автоматизированные информационные технологии в экономике: Учеб. / Семенов, М. И., Трубилин, И. Т., Лойко, В. И., Барановская, Т. П.; Под ред. И. Т. Трубилина. - М.: Финансы и статистика, 2016. - 416c.

9. Титоренко, Г.А. Информационные системы в экономике: учебник / под peд. Г. А. Титоренко. - М. : ЮНИТИ, 2015. - 463 с.

10. Трофимов, В.В. Информационные системы и технологии в экономике и управлении/ СПбГУЭФ ; под peд. В. В. Трофимова. - 2-е изд., перераб. и доп. - М. : Высшее образование, 2015. - 480 с.

11. Уткин, В.Б.Информационные технологии управления: учебник / В. Б. Уткин, К. В. Балдин. - М. : Академия, 2016. - 395 с.

- Особенности использования пословиц в английском языке

- Специфика перевода рекламного текста (как пример оперативного текста):перевод или интерпретация?

- Роль рекламы в современном маркетинге (На примере конкретной организации)(Теоретические аспекты управления рекламной деятельностью компании)

- Разработка комплекса маркетинговой службы предприятия (для любого реально существующего предприятия).

- Опека и попечительство,патронаж над дееспособными гражданами

- Система источников правового регулирования малого предпринимательства

- Управление изменениями в проекте на примере ООО «Вайлдберриз»

- ПОНЯТИЕ, СУЩНОСТЬ И ПРАВОСПОСОБНОСТЬ ЮРИДИЧЕСКИХ ЛИЦ

- Защита сетевой инфраструктуры предприятия (комплекс ViPNet)

- «Невербальные проявления эмоциональных состояний человека»

- Основы теории первого иностранного (английского) языка (Понятие о системе пунктуации)

- Анатомия облачной инфраструктуры хранения данных