Проектирование информационной системы по учету расхода топлива и электроэнергии на производство

Содержание:

ВВЕДЕНИЕ

Актуальность выполнения данной работы обусловлена тем, что происходящие информационные процессы в обществе накладывают определенные требования на информационную среду организации. Сегодня невозможно представить себе конкурентоспособное предприятие без внедренных передовых методов обработки информации. Применение современных информационных технологий в работе ФГУП «НПЦАП» является конкурентным преимуществом. Информационные технологии упорядочивают потоки информации на глобальном, региональном и локальном уровнях.

Успех управления во многом определяется эффективностью принятия интегрированных решений в организации, которые учитывают самые разносторонние факторы и тенденции динамики их развития. Важная категория интегрированных решений – система обработки информации предприятия. Одна из основных целей систем обработки данных заключается в повышении эффективности работы компании, учреждения или организации.

Система обработки данных обеспечивает получение общих или детализированных данных по итогам работы. Легко определять тенденции изменения важнейших показателей. Обеспечивать получение информации, критической по времени, без существенной задержки. Выполнять точный и полный анализ данных. Подход к обработке оперативной управленческой информации как к производственному процессу широко принят специалистами по автоматизации систем организационного управления. Считается, что рационализация информационного процесса с распространением на него элементов производственной деятельности (нормирование, технология) должна повысить эффективность управленческого труда.

Одним из основных показателей эффективности работы предприятия является его продуктивность: качество, количество и скорость обработки информации. Противники такого подхода полагают, что имеется принципиальное различие между производственным и управленческим трудом, что делает невозможным нормирование. Они исходят из того, что вся управленческая деятельность носит творческий характер, разработка норм и нормативов времени на управленческие работы – задача довольно сложная, а нередко и неразрешимая.

Однако анализ учрежденческой деятельности показывает, что соотношение рутинной (поддающейся формализации) и творческой составляющей труда работников организации явно не в пользу последней. В тоже время передача (выполнение обмена) оперативной информации в учрежденческой технологии носит большей частью циклический и стабильный характер, что имеет принципиальное значение при распространении на учрежденческую деятельность всех атрибутов производительного процесса.

Объект исследования – ФГУП «НПЦАП».

Предмет исследования – учет расхода топлива и электроэнергии на производство.

Целью данной работы является проектирование информационной системы по учету расхода топлива и электроэнергии на производство.

В соответствии с целью была определена необходимость постановки и решения следующих задач:

– изучить технико-экономические характеристики предметной области и предприятия;

– разработать информационное обеспечение задачи;

– разработать программное обеспечение задачи;

– описать контрольный пример программной реализации.

1. Технико-экономическая характеристика предметной области и предприятия

1.1. Характеристика предприятия и его деятельности

Организация «ЗАВОД «ЗВЕЗДА» - ФИЛИАЛ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО УНИТАРНОГО ПРЕДПРИЯТИЯ «НАУЧНО-ПРОИЗВОДСТВЕННЫЙ ЦЕНТР АВТОМАТИКИ И ПРИБОРОСТРОЕНИЯ ИМЕНИ АКАДЕМИКА Н.А.ПИЛЮГИНА» зарегистрирована 15 ноября 2002 года по адресу 117342, г. Москва, ул. Введенского, дом 1. Компании был присвоен ОГРН 1027739552642 и выдан ИНН 7728171283.

Основным видом деятельности ФГУП «НПЦАП» является производство приборов и специализированной аппаратуры для автоматического регулирования или управления.

Дополнительные виды деятельности компании ФГУП «НПЦАП» включают:

– предоставление услуг по монтажу, техническому обслуживанию и ремонту медицинского оборудования и аппаратуры;

– производство радиолокационной, радионавигационной аппаратуры и радиоаппаратуры дистанционного управления;

– производство прочих частей и принадлежностей летательных аппаратов, включая части космических объектов и средств их выведения в космическое пространство;

– производство общестроительных работ по строительству прочих зданий и сооружений;

– разработка программного обеспечения и консультирование в этой области;

– деятельность по созданию и использованию баз данных и информационных ресурсов, в том числе ресурсов сети Internet.

|

Наименования показателя |

Значение показателя за 2017 год |

|

Выручка от продажи услуг |

543536 тыс. руб |

|

Себестоимость |

304669 тыс. руб |

|

Затраты на заработную плату |

1789 тыс. руб |

|

Численность сотрудников |

30 тыс. руб |

|

Среднемесячная заработная плата работников |

3300 тыс. руб |

|

Прибыль/убыток до налогообложения |

3024 тыс. руб |

|

Количество клиентов, регулярно покупающих продукцию |

Более 100000 чел. |

|

Стоимость замены оборудования |

3005 тыс. руб |

1.2. Организационная структура управления предприятием

В 1991 году филиал стал самостоятельным предприятием. Наряду с основной тематикой предприятие выпускает приборы для медицинской и автомобильной промышленности, а также оборудование для предприятий торговли. Предприятие имеет уникальные стендовые испытательные комплексы и высококвалифицированный персонал.

Основными заказчиками на системы управления ФГУП «НПЦАП имени Н. А. Пилюгина» являются ведущие предприятия ракетно-космической отрасли:

– РКК «Энергия» имени академика С. П. Королева;

– ГКНПЦ имени М. В. Хруничева;

– ГКБ «Южное» имени М. К. Янгеля;

– МИТ;

– НПО имени С. А. Лавочкина;

– ГНПП «СПЛАВ».

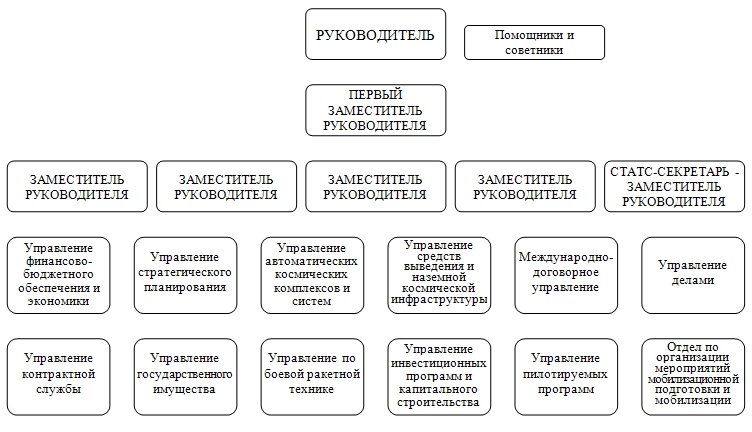

Управленческая структура предприятия представлена на рис. 1.

Рисунок 1. Управленческая структура предприятия

Разработка информационной системы ведется для нужд департамента поддержки приложений и отдела администрирования систем управления инфраструктурой.

Основными целями отдела являются организация, руководство, координация, контроль и реализация работ по обеспечению бесперебойного функционирования и развития программно-аппаратных средств компании.

Отдел решает следующие задачи:

– реализация концепции по развитию информационной системы компании;

– обеспечение бесперебойного функционирования используемых аппаратно-программных комплексов;

– обеспечение требуемого уровня информационной безопасности в компании;

– разработка необходимых стандартов на практическое использование программного обеспечения и вычислительной техники;

– обеспечение технической и информационной поддержки средств, программного обеспечения и вычислительной техники;

– проведение работ по оптимизации использования информационно технических ресурсов.

В соответствии с возложенными задачами отдел выполняет следующие функции:

– установка, настройка, техническое сопровождение и обслуживание вычислительной техники;

– организация автоматизированных рабочих мест;

– диагностика и устранение возникающих неисправностей вычислительной техники;

– диагностика и устранение неполадок используемого прикладного программного обеспечения;

– координация работ с поставщиками и производителями вычислительной техники по вопросам гарантийного обслуживания и последующего ремонта;

– координация работ с подрядчиками и производителями прикладного программного обеспечения;

– разработка и последующее внедрение инструкций, регламентов и стандартов использования прикладного программного и аппаратного обеспечения;

– разработка, внедрение и организация операций контроля исполнения руководящих документов по обеспечению информационной безопасности компании;

– анализ потребностей подразделений организации в дополнительных средствах вычислительной техники и обработки информации;

– организация своевременного рассмотрения и исполнения заявок на выполнение работ связанных с функционированием программного и аппаратного обеспечения.

Для более полного понимания текущего состояния ФГУП «НПЦАП» были проанализированы экономические показатели.

В таблице показано формирование отчетов о прибылях и убытках ФГУП «НПЦАП» в проектном периоде на основании оперативных данных таблицы с учетом показателей бухгалтерской отчетности последнего предпроектного периода. По строкам отчетности выделены показатели допроектного и проектного периодов.

При формировании таблицы принято, что алгебраическая сумма доходов и расходов представляет собой прибыль (убыток) финансовой деятельности организации, который с соответствующим знаком отражается в третьем разделе баланса, табл. 1.1.

Таблица 1

Перечень обозначений систем кодирования

|

Код строки |

Последний год допроектно-го перода |

Год формиро-вания проекта |

Проектный период |

|||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

I Доходы и расходы по обычным видам деятельности |

номер периода |

|||||

|

Выручка организации, ВСЕГО |

10 |

5 730 |

5 730 |

6 930 |

7 890 |

8 250 |

|

В том числе: до проекта |

5 730 |

5 730 |

5 730 |

5 730 |

5 730 |

|

|

после реализации проекта |

х |

х |

1 200 |

2 160 |

2 520 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг, ВСЕГО |

20 |

2 790 |

2 790 |

3 308 |

3 644 |

3 764 |

|

В том числе: до проекта |

2 790 |

2 790 |

2 790 |

2 790 |

2 790 |

|

|

после реализации проекта |

х |

х |

518 |

854 |

974 |

|

|

Валовая прибыль |

29 |

2 940 |

2 940 |

3 622 |

4 246 |

4 486 |

|

Управленческие расходы |

30 |

2 495 |

2 525 |

2 525 |

2 525 |

2 525 |

|

в том числе от реализации проекта |

31 |

х |

30 |

30 |

30 |

30 |

|

Коммерческие расходы |

40 |

214 |

214 |

244 |

274 |

274 |

|

в том числе от реализации проекта |

41 |

х |

х |

30 |

60 |

60 |

|

Прибыль (убыток) от продаж |

231 |

201 |

853 |

1 447 |

1 687 |

|

|

II Операционные доходы и расходы |

||||||

|

Прочие операционные расходы (% по кредитам) |

100 |

0 |

240 |

192 |

144 |

96 |

|

Прибыль (убыток) операционной деятельности |

110 |

0 |

-240 |

-192 |

-144 |

-96 |

|

III Внереализационные доходы и расходы |

||||||

|

Внереализационные расходы |

130 |

226 |

226 |

467 |

467 |

467 |

|

Прибыль (убыток) внереализационной деятельности |

131 |

-226 |

-226 |

-467 |

-467 |

-467 |

|

Прибыль (убыток) до налогообложения (050+060-070+080+090-100+120-130) |

140 |

5 |

-265 |

194 |

836 |

1 124 |

|

Текущий налог на прибыль и др. обязательные платежи |

150 |

1 |

0 |

46 |

201 |

270 |

|

Прибыль (убыток) |

160 |

4 |

-265 |

147 |

635 |

854 |

|

Чистая прибыль |

190 |

4 |

-265 |

147 |

635 |

854 |

|

Период формирования Ф2 |

12 |

12 |

12 |

12 |

12 |

|

В таблице представлено формирование балансов ФГУП «НПЦАП» за различные периоды работы. Можно отметить, что при недостатке финансирования в период формирования проекта и первом проектном периоде источником финансирования проекта является остаток денежных средств на расчетном счете в допроектном периоде в размере 306 тысяч рублей и банковский кредит в сумме 1200 тысяч рублей.

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Нормирования удельных расходов ТЭР - это определение объективных показателей потребления топливно-энергетических ресурсов на единицу выпущенной продукции (или предоставленных услуг) установленного качества предприятием[1].

Нормы удельных расходов устанавливаются на все виды топливно-энергетических ресурсов независимо от источников их снабжения и характера потребления. Они определяются, как правило, на натуральную единицу каждого из видов товарной продукции (услуг) предприятия.

Нормы удельных расходов топливно-энергетических ресурсов на единицу товарной продукции (услуг) определяются как сквозные показатели. К ним включаются все расходы топливно-энергетических ресурсов, отнесенные на этот вид продукции (услуг), которые необходимы в течение полного технологического цикла производства в основных и вспомогательных подразделениях и службах предприятия с учетом технически неизбежных потерь энергии в сетях.

Нормы удельных расходов энергоресурсов разрабатываются с учетом внедрения в плановом периоде организационно-технических мероприятий, новой техники, новых технологий, процессов и операций, применение более экономичных видов сырья и материалов, а также выполнение задач по экономии топлива и энергии.

По своему составу (по перечню статей расходов и потерь энергии) нормы удельных расходов ТЭР подразделяются на технологические и общепроизводственные (цеховые и заводские).

Технологическая норма удельного расхода одного или нескольких видов ТЭР учитывает их производственное потребление и технически неизбежные потери, связанные только с осуществлением основных и вспомогательных технологических процессов производства продукции данного вида. Технологическая норма является основой для установления общепроизводственных цеховых и заводских норм.

Общепроизводственные цеховой называется норма удельного расхода топлива, тепловой или электрической энергии, которая учитывает их потребления в цехе или в любом другом производственном подразделении, как на основные и вспомогательные технологические процессы, так и на вспомогательные и подсобные потребности цеха (освещение, вентиляцию, цеховой транспорт, отопление, хозяйственно-бытовые нужды и т.д.), а также технически неизбежные потери в цеховых сетях, коммуникациях и преобразователях энергии.

Общепроизводственные цеховые нормы удельных расходов ТЭР используются для определения потребности в топливе, тепловой и электрической энергии на производство продукции отдельными цехами, производствами и другими подразделениями предприятия, а также для контроля за рациональным энергопотреблением в этих подразделениях. Общепроизводственные заводские нормы удельных расходов топлива, тепловой и электрической энергии включают все их затраты на изготовление продукции (оказания услуг) по предприятию в целом: на основные и вспомогательные технологические процессы, вспомогательные и подсобные нужды цехов, на вспомогательные нужды предприятия (производство сжатого воздуха, холода, кислорода, водоснабжения, производственные нужды вспомогательных и обслуживающих подразделений: лабораторий, активных складов, административных зданий, освещения территории, общезаводские транспорт), а также технически неизбежные потери энергии в заводских сетях, коммуникациях и преобразователях энергии (до цеховых пунктов учета).

Общепроизводственные заводские нормы используются для определения потребности предприятия в энергоресурсах, контроля за изменением энергоемкости производства продукции. Состав норм удельных расходов ТЭР устанавливается соответствующими отраслевыми методиками и инструкциями, которые разрабатываются для всех предприятий, организаций и учреждений области с учетом особенностей производства продукции (оказания услуг), или каждым конкретным предприятием самостоятельно (но в соответствии с отраслевыми методиками).

Типичный состав норм удельных расходов топлива, тепловой и электрической энергии для промышленного предприятия приведен в табл. 1. Расхода ТЭР на единицу продукции нормируются в таких единицах: электрической энергии - в киловатт-часах (кВт); топлива - в килограммах условного топлива (кг у.т.); тепловой энергии - в мегакалориях (Мкал).

Основными исходными данными для определения норм удельных расходов топливно-энергетических ресурсов являются: первичная техническая и технологическая документация (технологические регламенты, инструкции и др.); паспортные данные технологического и энергетического оборудования, режимы его работы; стандарты по энергосбережению; межотраслевые, отраслевые и региональные нормы удельных расходов ТЭР; нормативные показатели, характеризующие наиболее рациональные и энергетически эффективные условия производства (коэффициент использования мощности, показатели расхода энергоносителей и потерь энергии при передаче и преобразования, санитарные нормы, тепловые характеристики помещений и т.п.); данные об ассортименте и объемах производства продукции (оказания услуг); данные о плановых и фактических удельные расходы ТЭР за прошлые периоды, а также акты проверок использования топлива и энергии в производстве; данные об опыте по экономии и рациональному использованию ТЭР на отечественных и зарубежных предприятиях, выпускающих аналогичную продукцию (оказывают аналогичные услуги); план организационно-технических мероприятий по экономии топлива и тепловой и электрической энергии на соответствующий плановый период.

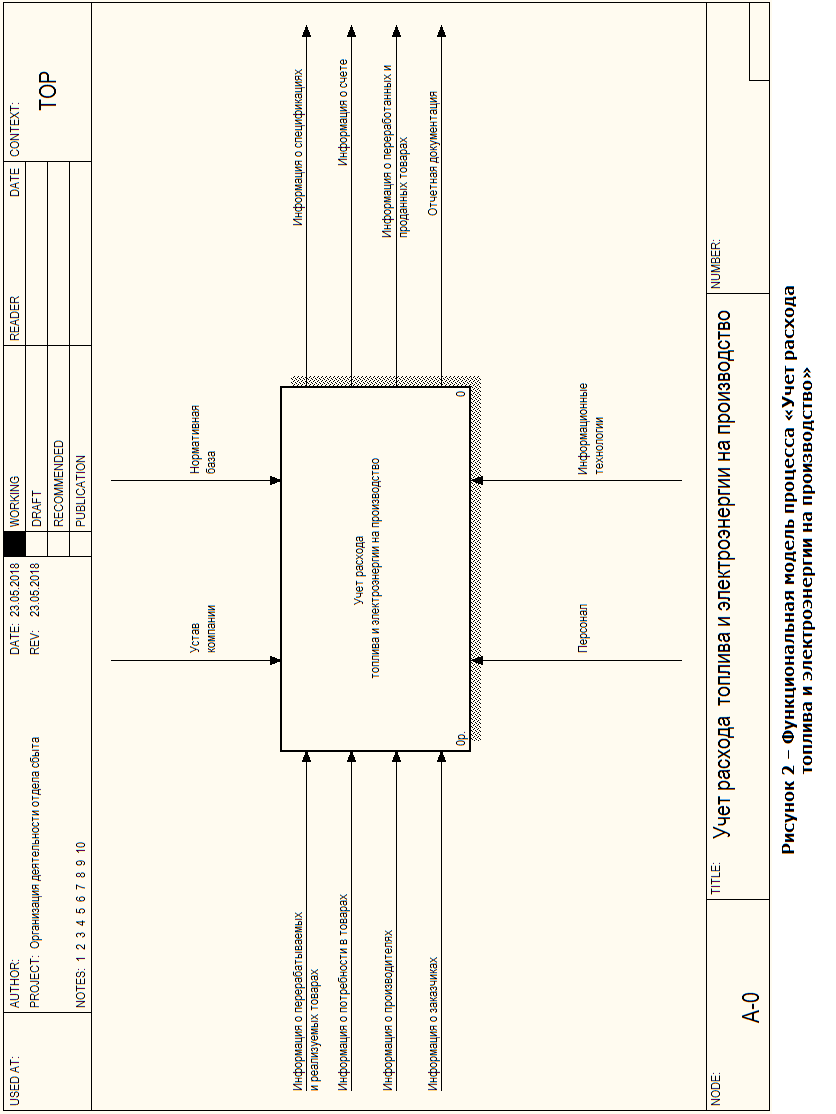

Детальное изображение бизнес-процесса работы отдела учета ФГУП «НПЦАП», можно представить в виде функциональной модели, изображенной на рис. 2.

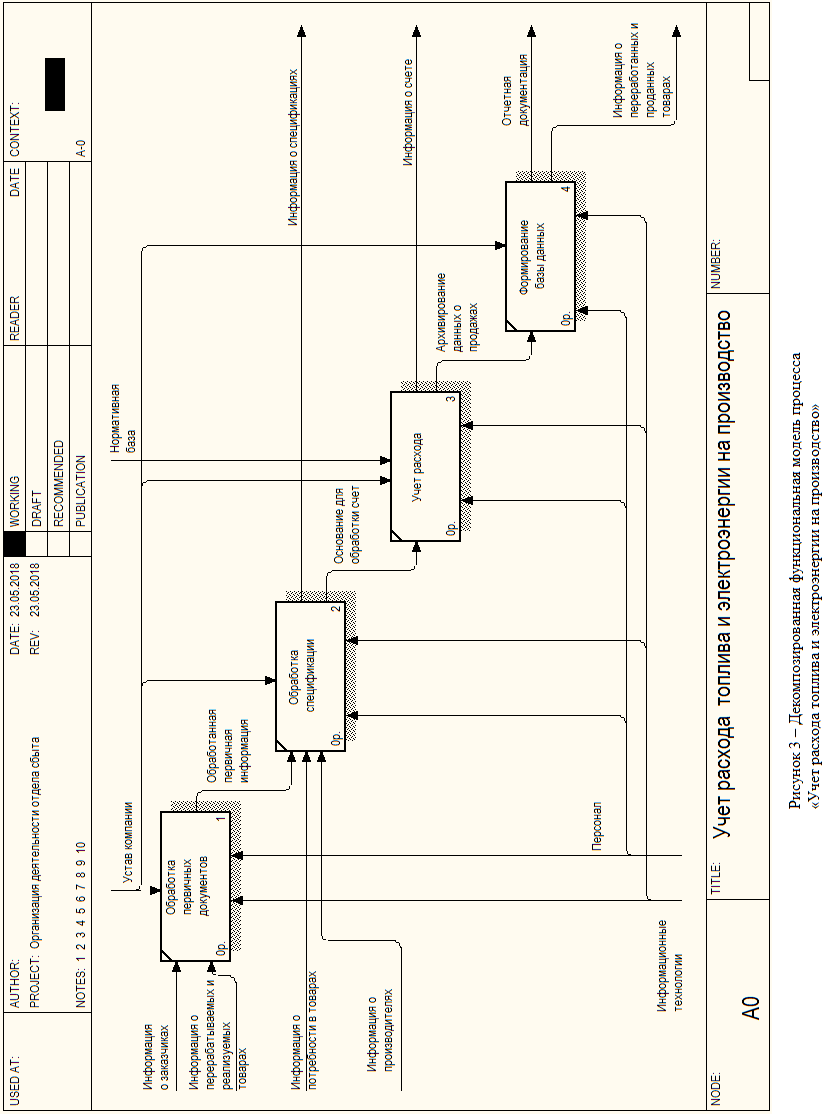

На рис. 3 изображена декомпозированная функциональная модель процесса, отражающая процесс учета расхода топлива и электроэнергии на производство.

Данный процесс, включает несколько стадий:

– обработка первичных документов (выполняется заполнение справочников: заказчики; товары; производители; организация и др.);

– обработка спецификации (данная стадия предполагает выбор необходимых параметров производства);

– учет расхода (на основании спецификации, рассчитывается расход топлива и электроэнергии на производство);

– формирование базы данных (все полученные данные сохраняются в базе данных, для дальнейшего анализа и хранения) [2].

Таким образом, были изучены основные бизнес-процессы и установлена необходимость использования информационно-коммуникационных технологий в предприятии.

2. Информационное обеспечение задачи

2.1. Информационная модель и её описание

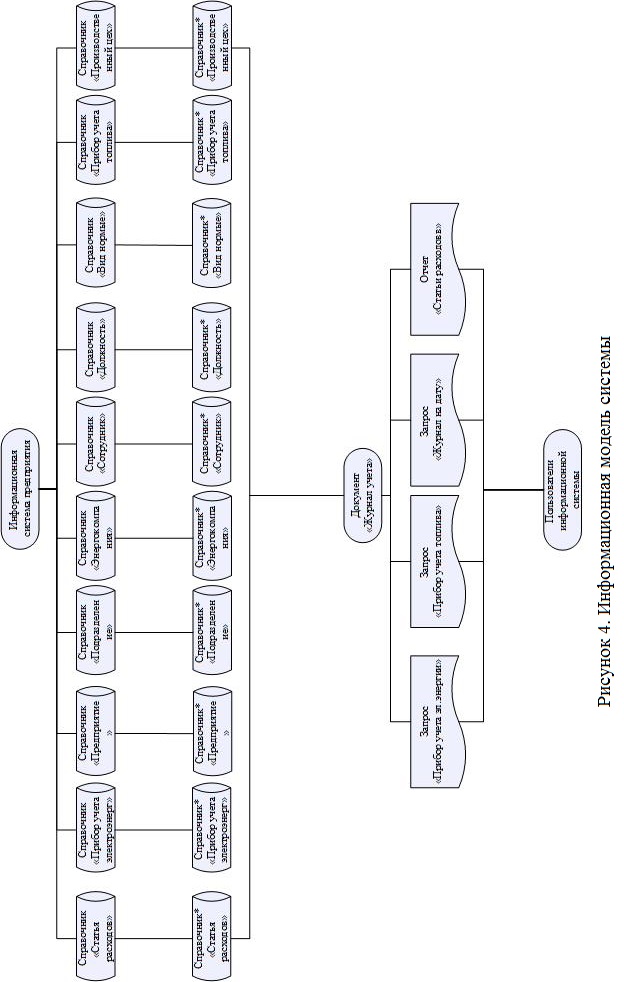

Информационная модель разрабатываемой системы представляет собой схему, которая отражает преобразование информационных реквизитов от источников информации до ее получателей. Процесс обработки управленческой информации в информационной системе представлен на рис. 4.

В представленной модели информационной системы можно выделить логические уровни.

1) источники информации – данный вид информации в информационную систему поступает по средствам следующих справочников: предприятие; подразделение; энергокомпания; сотрудник; должность; вид нормы; статья расходов; продукция; прибор учета электроэнергии; прибор учета топлива. Перечисленные справочники заполняет администратор информационной системы.

2) оперативные документы – данный вид производственной информации в информационной системе обрабатывается при помощи следующих документов: журнал учета.

3) запросы и отчеты – служат для анализа и консолидации управленческой информации, которые представлены следующими запросами и отчетами: прибор учета электроэнергии; прибор учета топлива; журнал на ату; статьи расходов.

Область 1 информационной модели отражает процесс обработки первичных документов

Область 2 отображает процесс обработки основных документов.

Область 3 отражает процессы обработки и консолидации информации при помощи запросов и отчетов.

Представленная модель отражает схему взаимодействия компонентов информационной системы и технологию обработки информации.

Представленная модель отражает схему взаимодействия компонентов информационной системы и технологию обработки информации.

2.2. Используемые классификаторы и системы кодирования

В представленных таблицах описаны классификаторы, которые используются при проектировании информационной системы. В табл. 2 представлен перечень обозначений и систем кодирования. В табл. 3 представлен перечень обозначений видов классификаторов, которые предназначены для объяснения формирования классификаторов, описанных в сводно-проектной табл. 4.

Таблица 2

Перечень обозначений систем кодирования

|

Система кодирования |

Порядковая |

Серийно-порядковая |

Разрядная (позиционная) |

Комбинированная (смешанная) |

|

Краткое обозначение |

П |

СП |

Р |

К |

Таблица 3

Перечень обозначений видов классификаторов

|

Вид классификатора |

Общегосударственный |

Отраслевой |

Локальный |

Международный |

|

Краткое обозначение |

ОГ |

О |

Л |

М |

Таблица 4

Используемые классификаторы и коды

|

№ п/п |

Наименование объекта кодируемого множества |

Значность кода |

Система кодиро-вания |

Вид клас-тора |

Список кодов или пример кода из кодируемого множества |

|

|

Код |

Значение |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Код предприятия |

3 |

К |

Л |

001 |

Код предприятия |

|

2 |

Код должности |

3 |

К |

Л |

001 |

Код должности |

|

3 |

Код сотрудника |

3 |

К |

Л |

001 |

Код сотрудника |

|

4 |

Код энергокомпании |

3 |

К |

Л |

001 |

Код энергокомпании |

|

5 |

Код вида нормы |

3 |

К |

Л |

001 |

Код вида нормы |

|

6 |

Код статьи расходов |

3 |

К |

Л |

001 |

Код статьи расходов |

|

7 |

Код продукции |

3 |

К |

Л |

001 |

Код продукции |

|

8 |

Код прибора учета электроэнергии |

3 |

К |

Л |

001 |

Код прибора учета электр. |

|

9 |

Код прибора учета топлива |

3 |

К |

Л |

001 |

Код прибора учета топлива |

|

10 |

Код журнала учета |

3 |

К |

Л |

001 |

Код журнала учета |

|

11 |

Код подразделения |

3 |

К |

Л |

001 |

Код подразделения |

Представленная система классификаторов и кодов позволяет организовать управленческую в наиболее удобной форме для эффективной ее обработки средствами разрабатываемой информационной системы. Использование дополнительной разрядности кода при описании договоров обусловлена тем, что в медицинском центре заключается масса договоров на предоставление медицинских услуг.

2.3. Характеристика нормативно-справочной, входной и оперативной информации

К оперативной относится информация, которая меняется для каждого фиксированного случая ее использования. Входными являются следующие справочники и документы:

– предприятие;

– подразделение;

– энергокомпания;

– сотрудник;

– должность;

– вид нормы;

– статья расходов;

– продукция;

– прибор учета электроэнергии; прибор учета топлива; журнал учета.

Представленный перечень справочников и документов были разработаны в соответствии с типовыми документами установленными на исследуемом предприятии. Результатом работы информационной системы организации является выполнение следующего перечня запросов и отчетов: прибор учета электроэнергии; прибор учета топлива; журнал на дату; статьи расходов.

Основная входная информация в информационной системе обрабатывается при помощи следующих справочников: предприятие; подразделение; статья расходов, приборы учета. Остальные справочники являются вспомогательными.

2.4. Характеристика результатной информации

В процессе работы с информационной системой формируется база данных, одной из основных таблиц является таблица «Вид нормы». Данная таблица базы данных информационной системы отображает виды норм расходования, предоставляемых поликлиниками.

Таблица «Статья расходов» содержит информацию о заключенных статьях расходов.

Представленная результатная информация в информационной системе хранится в виде связных таблиц. При помощи запросов и отчетов данную информацию можно проанализировать и обработать для принятия необходимых управленческих решений.

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

В процессе разработки информационной системы, решающей задачи автоматизации учета расхода топлива и электроэнергии на производство ФГУП «НПЦАП», важным этапом является описание иерархии функций управления и обработки данных системы.

Дерево вызова программных модулей информационной системы представляет собой определенную иерархическую структуру действий, которые реализованы в информационной системе. Все функции информационной системы можно разделить на следующие подмножества:

– служебные функции – предназначены для обеспечения безопасности ввода, обработки и хранения информации, облегчения работы с информационной системой, направлены для того, чтобы сделать ее наиболее удобной для конечного пользователя;

– основные функции управления и обработки данных – отражают особенности процесса обработки информации, получения результатов, ведения информационной базы данных. Данные функции организованы в том порядке и в том составе, которые определен условиями обработки и управления данными в предметной области.

Для сбора первичной информации в информационной системе учета предусмотрено использование следующих справочников: предприятие; подразделение; энергокомпания; сотрудник; должность; вид нормы; статья расходов; продукция; прибор учета электроэнергии; прибор учета топлива. Для обработки данных используются следующие документы – журнал учета. Для обработки данных используются запросы и отчеты: прибор учета электроэнергии; прибор учета топлива; журнал на дату; статьи расходов. Главное меню информационной системы позволяет объединить все программные модули.

Состав и классификация функций разрабатываемой информационной системы представлены в виде дерева прикладных программных модулей рис. 5.

Рисунок 5. Дерево программных модулей информационной системы

К служебным функциям информационной системы относится заполнение всех справочников (к операциям работы со справочниками относится: создание нового элемента; переход к следующему; переход к предыдущему; переход к первому и сохранение). Справочники служат основанием для заполнения документов, что требует дополнительных прав доступа. К основным функциям информационной системы относится: работа с документами (к операциям работы с документами относится: создание нового элемента; переход к следующему; переход к предыдущему; переход к первому и сохранение); работа с запросами и отчетами (к операциям работы с запросами и отчетами относятся: выполнение запроса; просмотр результатов; анализ и консолидация полученных данных).

Структура главного меню представлена на рис. 6.

Рисунок 6. Структура главного меню

3.2. Характеристика базы данных

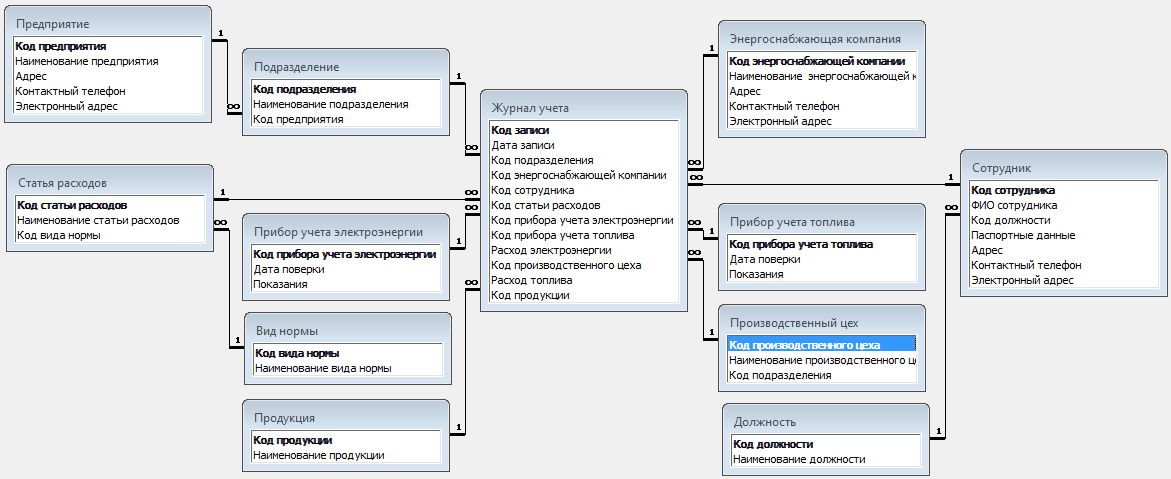

Разработанная база данных включает необходимое количество таблиц, для организации эффективной обработки оперативной информации предприятия. Схема данных представлена на рис. 7.

Рисунок 7. Схема данных

База данных информационной системы включает следующие информационные таблицы:

– таблица «Предприятие» включает следующие реквизиты: код предприятия; наименование предприятия; адрес; контактный телефон; электронный адрес;

– таблица «Статья расходов» включает следующие реквизиты: код статьи расходов; наименование статьи расходов; код вида нормы;

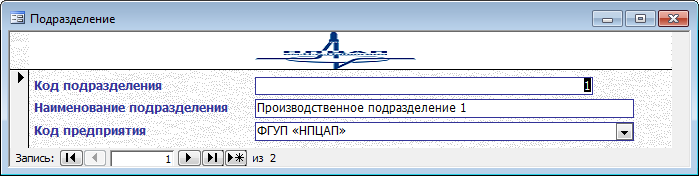

– таблица «Подразделение» включает следующие реквизиты: код подразделения; наименование подразделения; код предприятия;

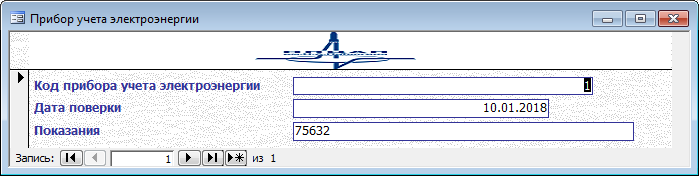

– таблица «Прибор учета электроэнергии» включает следующие реквизиты: код прибора учета электроэнергии; дата поверки; показания;

– таблица «Вид нормы» включает следующие реквизиты: код вида нормы; наименование вида нормы;

– таблица «Продукция» включает следующие реквизиты: код продукции; наименование продукции;

– таблица «Журнал учета» включает следующие реквизиты: код записи; дата записи; код подразделения; код энергоснабжающей компании; код сотрудника; код статьи расходов; код прибора учета электроэнергии; код прибора учета топлива; расход электроэнергии; код производственного цеха; расход топлива; код продукции;

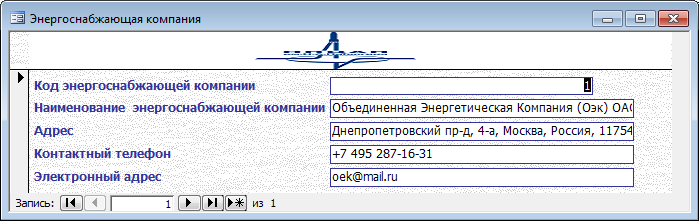

– таблица «Энергоснабжающая компания» включает следующие реквизиты: код энергоснабжающей компании; наименование энергоснабжающей компании; адрес; контактный телефон; электронный адрес;

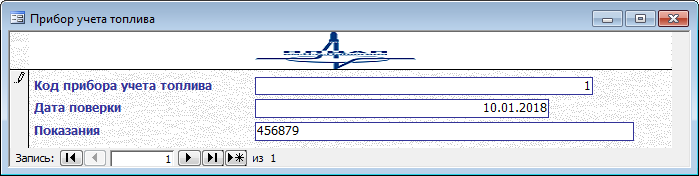

– таблица «Прибор учета топлива» включает следующие реквизиты: код прибора учета топлива; дата поверки; показания;

– таблица «Производственный цех» включает следующие реквизиты: код производственного цеха; наименование производственного цеха; код подразделения;

– таблица «Должность» включает следующие реквизиты: код должности; наименование должности;

– таблица «Сотрудник» включает следующие реквизиты: код сотрудника; ФИО сотрудника; код должности; паспортные данные; адрес; контактный телефон; электронный адрес.

Таким образом, были описаны таблицы и их атрибуты, которые служат основанием базы данных и ядром разрабатываемой информационной системы предприятия.

3.3. Структурная схема пакета (дерево вызова программных модулей)

Структурная схема пакета отражает взаимосвязь модулей разработанной информационной системы и представлена на рис. 8.

Рисунок 8. Структурная схема пакета

Опишем назначение модулей информационной системы: модуль инициализации обеспечивают запуск информационной системы; модуль главного меню обеспечивает доступ ко всем объектам информационной системы; модуль справочников обеспечивает доступ ко всем справочникам информационной системы; модуль запросов и отчетов обеспечивает доступ ко всем запросам и отчетам информационной системы; модуль работы с базой данных обеспечивает хранение объектов информационной системы.

3.4. Описание программных модулей

Для решаемой задачи определена четкая последовательность действий при обработке данных. Все операции, связанные с вводом информации, должны выполняться в диалоговом режиме обработки в реальном масштабе времени. Для такого взаимодействия пользователей с информационной системой удобнее всего использовать диалоговые окна. Программа реализует довольно большое количество функций, и для реализации такого диалога удобно использовать меню.

4. Контрольный пример реализации и его описание

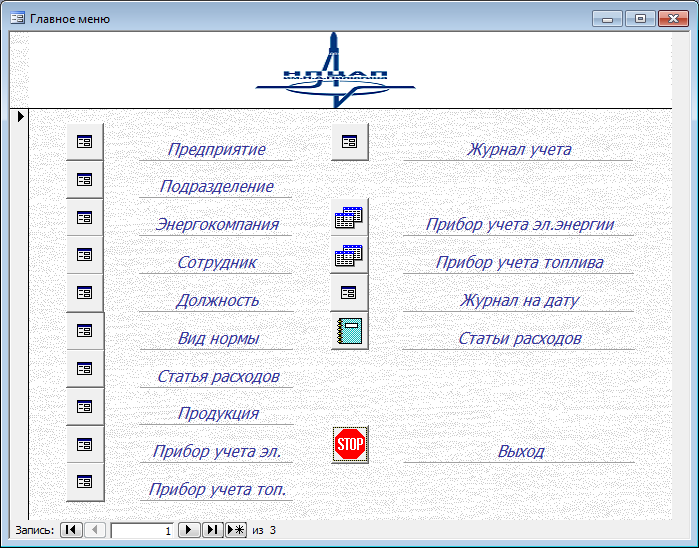

Работа с информационной системой выполняется после авторизации пользователя при помощи использования главной формы с соответствующего иерархическим меню. Интерфейс главной формы информационной системы представлен на рис. 9.

Возможности информационной системы разделены на группы, к которым относятся: справочники; документы; запросы и отчеты.

Воспользовавшись пунктом меню «Справочники» пользователю предоставляется возможность работы со следующими справочниками:

– должность;

– сотрудник;

– предприятие;

– подразделение;

– вид нормы;

– статья расходов;

– продукция;

– прибор учета электроэнергии;

– энергокомпания;

– прибор учета топлива.

Воспользовавшись пунктом меню «Документы» пользователю предоставляется возможность работы со следующими документами:

– журнал учета.

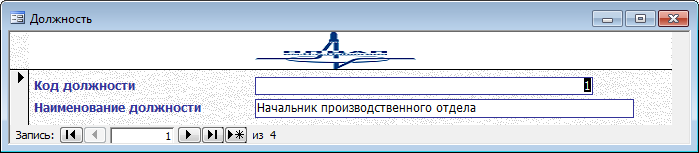

Пользовательская форма «Должность» предоставляет все необходимые возможности быстрого просмотра, последующего редактирования оперативной информации о должностях сотрудников. Интерфейс данной формы представлен на рис. 10.

Рисунок 9. Главное меню

Рисунок 10. Форма «Должность»

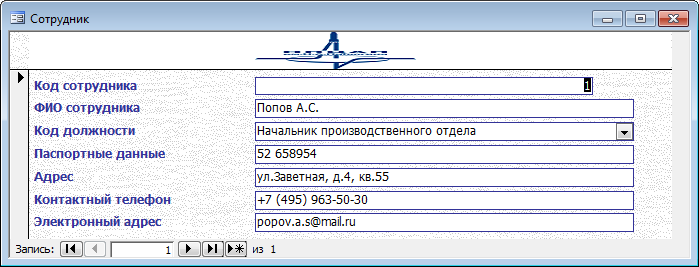

Пользовательская форма «Сотрудник» предоставляет возможности просмотра, редактирования оперативной информации о сотрудниках предприятия. В форме «Сотрудник» есть связное поле с таблицей «Должность», что обеспечивает доступ к данным о должностях. Интерфейс данной формы представлен на рис. 11.

Рисунок 11. Форма «Сотрудник»

Пользовательская форма «Предприятие» предоставляет возможности просмотра, редактирования справочной информации о предприятии. Интерфейс формы «Предприятие» представлен на рис. 12.

Рисунок 12 . Форма «Предприятие»

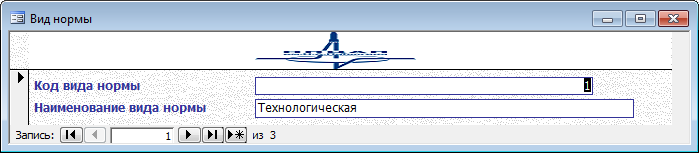

Пользовательская форма «Вид нормы» предоставляет возможности просмотра, редактирования справочной информации о видах норм расходования. Интерфейс формы «Вид нормы» представлен на рис. 13.

Рисунок 13 . Форма «Вид нормы»

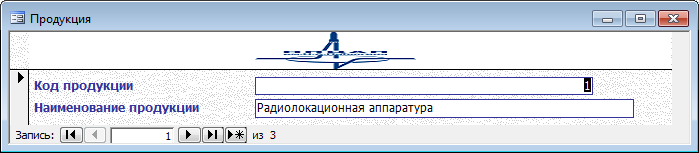

Пользовательская форма «Продукция» предоставляет возможности просмотра, редактирования справочной информации о продукции предприятия. Интерфейс формы «Продукция» представлен на рис. 14.

Рисунок 14 . Форма «Продукция»

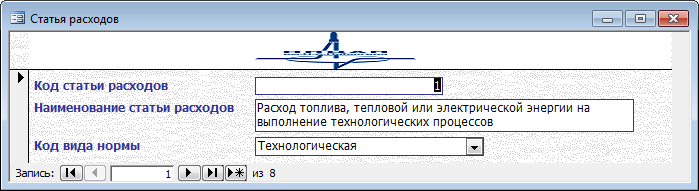

Пользовательская форма «Статья расходов» предоставляет возможности просмотра, редактирования справочной информации о статьях расходов. В форме «Статья расходов» используется связное поле с таблицей «Вид нормы», что обеспечивает доступ к данным о видах норм расходования. Интерфейс формы «Статьи расходов» представлен на рис. 15.

Рисунок 15 . Форма «Статья расходов»

Пользовательская форма «Подразделение» предоставляет возможности просмотра, редактирования справочной информации о подразделениях предприятия. Интерфейс формы «Подразделение» представлен на рис. 16.

Рисунок 16 . Форма «Подразделение»

Пользовательская форма «Энергокомпания» предоставляет возможности просмотра, редактирования справочной информации о энергокомпаниях. Интерфейс формы «Энергокомпания» представлен на рис. 17.

Рисунок 17 . Форма «Энергокомпания»

Пользовательская форма «Прибор учета электроэнергии» предоставляет возможности просмотра, редактирования информации о приборах учета электроэнергии. Интерфейс формы «Прибор учета электроэнергии» представлен на рис. 18.

Пользовательская форма «Прибор учета топлива» предоставляет возможности просмотра, редактирования информации о приборах учета топлива. Интерфейс формы «Прибор учета топлива» представлен на рис. 19.

Рисунок 18 . Форма «Прибор учета электроэнергии»

Рисунок 19. Форма «Прибор учета топлива»

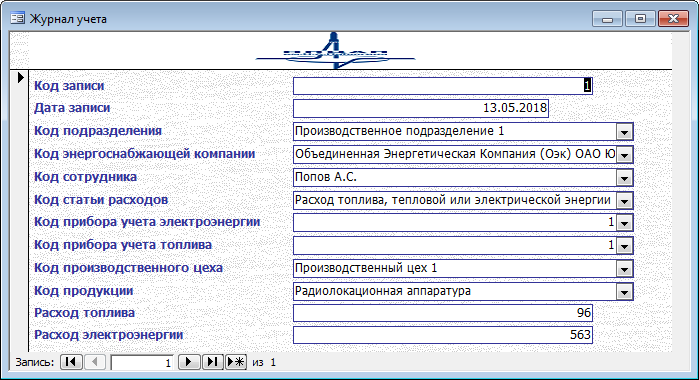

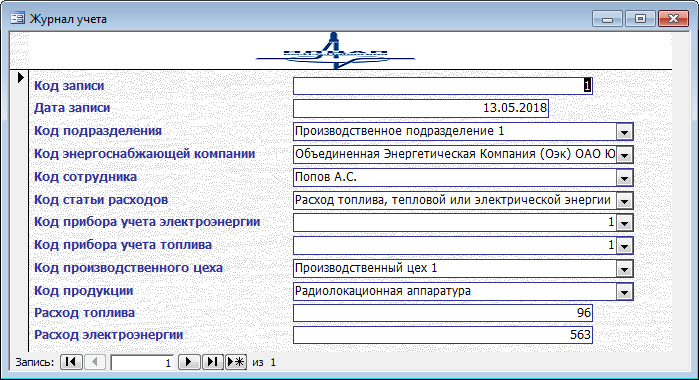

Журнал учета является основным документом на основании которого выполняются весь учет. Для заполнения журнала учета можно воспользоваться связными справочниками, так, поле «Код производственного цеха» связано со справочником «Производственный цех», поле «Код продукции» связано со справочником «Продукция. Аналогично реквизиты код сотрудника, код энергоснабжающей компании связаны с соответствующими таблицами базы данных. Аналогичные связи выполнены в следующих реквизитах: статья расходов; код прибора учета электроэнергии; код учета топлива. Интерфейс формы «Журнал учета» представлен на рис. 20.

Все вышеперечисленные формы имеют следующие навигационные возможности:

– переход к следующей записи;

– переход к предыдущей записи;

– переход к самой первой записи;

– переход к самой последней записи;

– сохранить измерения;

– добавить запись;

– удалить запись;

– отменить изменения;

– закрыть форму.

Рисунок 20. Форма «Журнал учета»

Аналитические возможности в информационной системе реализованы в виде набора запросов и отчетов, среди которых можно выделить:

– прибор учета электроэнергии;

– прибор учета топлива;

– журнал на дату;

– статьи расходов.

Программный код разработанных запросов представлен в Приложении.

Для успешной работы с разработанной информационной системой необходимо следовать следующей инструкции по эксплуатации информационной системы.

Сбросить себе на компьютер файл системы управления базами данных Microsoft SQL Server system.mdb.

Далее необходимо установить самый низкий уровень пользовательской безопасности системы, т.к. в системе обработка информации выполняется по средствам использования запуска макросов. Для этого необходимо в главном меню системы управления базами данных Microsoft SQL Server выбрать следующий пункт Сервис -> Макрос -> Безопасность -> Уровень безопасности -> Низкий.

Запустив файл system.mdb необходимо следовать порядку работы с информационной системой.

Информационная система распространяется файлом базы данных формата с отдельной базой данных Microsoft SQL Server. Для ввода информационной системы в опытную эксплуатацию необходимо заполнить исходные справочные данные, проверить правильность заполнения информации.

Порядок испытаний и сдачи информационной системы в эксплуатацию предполагает заполнение базы данных и проверки работоспособности запросов и отчетов.

Сдача информационной системы в эксплуатацию происходит путем передачи файла базы данных Microsoft SQL Server.

ЗАКЛЮЧЕНИЕ

В процессе выполнения данной работы были получены следующие результаты. Основным видом деятельности ФГУП «НПЦАП» является производство приборов и аппаратуры для автоматического регулирования или управления. Среди информационных потребностей компании было выявлено: необходимость регистрации наличия и движения изделий по операциям; необходимость анализа фактического состояния отдельных позиций заказов; необходимость прогнозирования и контроля наличия или возможного возникновения узких мест; возможности автоматического формирования оперативной документации.

Разработка информационной системы производилась с учетом всех основных принципов проектирования систем подобного рода.

В основу программной реализации проекта были положены основные подходы к созданию информационных систем, средства системы управления базами данных Microsoft SQL Server. Симбиоз данных технологий позволяет создать надежную и устойчивую в работе информационную систему.

Система управления базами данных Microsoft SQL Server продукт компании Mісrоsоft, и имеет большую распространенность среди пользователей персональных компьютеров. Microsoft SQL Server полностью совместима с операционной системой Wіndоws, которая имеет возможность постоянно обновляться производителем, а также может поддерживать множество языков. Microsoft SQL Server имеет широкие возможности по обработке баз данных, с успехом может быть применена для автоматизации деятельности администратора ФГУП «НПЦАП».

Еще одним из преимуществ системы управления базами данных Microsoft SQL Server есть развитые средства разработки функциональных приложений. Множество приложений, которые распространены среди пользователей, содержат определенный объем кода Vіsuаl Bаsіс fоr Аpplісаtіоns. это единственное средство для выполнения стандартных задач в Microsoft SQL Server, например, работа с какими либо переменными, обработка ошибок, построение команд SQL, использование Wіndоws АPІ; для создания более сложных приложений необходимо знание объектной модели Microsoft SQL Server и знание VBА.

При разработке информационной системы компании были созданы следующие таблицы: предприятие; подразделение; энергокомпания; сотрудник; должность; вид нормы; статья расходов; продукция; прибор учета электроэнергии; прибор учета топлива; журнал учета. Установлены необходимые связи между ними.

Результатом работы информационной системы организации является выполнение следующего перечня запросов и отчетов: прибор учета электроэнергии; прибор учета топлива; журнал на дату; статьи расходов.

Представленный порядок работы с разработанной информационной системой позволит проследить этапы работы с ней и проанализировать обрабатываемые данные.

Информационная система поддержки работы предприятия позволяет автоматизировать учет расхода топлива и электроэнергии на производство ФГУП «НПЦАП».

Дальнейшим развитием разработанной информационной системы может быть в добавлении распределенной обработки информации, путем добавления возможностей клиент-сервер.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Афонин В.В. Моделирование систем: учебно-практическое пособие / В.В. Афонин, С.А. Федосин. - М.: Интуит, 2016. – 231 c.

- Бекаревич Ю. Access за 21 занятие для студента / Ю. Бекаревич. - М.: БХВ-Петербург, 2017. – 525 c.

- Будылдина Н.В. Сетевые технологии высокоскоростной передачи данных: Учебное пособие для вузов / Н.В. Будылдина, В.П. Шувалов. - М.: РиС, 2016. – 342 c.

- Валитов Ш.М. Современные системные технологии в отраслях экономики: Учебное пособие / Ш.М. Валитов, Ю.И. Азимов, В.А. Павлова. - М.: Проспект, 2016. – 504 c.

- Васильков А.В. Безопасность и управление доступом в информационных системах: учебное пособие / А.В. Васильков, И.А. Васильков. - Москва: ФОРУМ: ИНФРА-М, 2017. - 368 с.

- Вдовенко Л.А. Информационная система предприятия: Учебное пособие/Вдовенко Л. А. - 2 изд., перераб. и доп. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. – 304 с.

- Венделева М.А. Информационные технологии в управлении.: Учебное пособие для бакалавров / М.А. Венделева, Ю.В. Вертакова. - Люберцы: Юрайт, 2016. – 462 c.

- Гаврилов М.В. Информатика и информационные технологии: Учебник / М.В. Гаврилов, В.А. Климов. - Люберцы: Юрайт, 2016. – 383 c.

- Гвоздева В.А. Базовые и прикладные информационные технологии: Учебник / Гвоздева В. А. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. – 384 с.

- Гвоздева В.А. Информатика, автоматизированные информационные технологии и системы: Учебник / В.А. Гвоздева. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 544 с.

- Гвоздева В.А. Основы построения автоматизированных информационных систем: учебник. - Москва: ИД «ФОРУМ»: ИНФРА-М, 2017. – 320 с.

- Гома Х. UML. Проектирование систем реального времени, распределенных и параллельных приложений / Х. Гома. - М.: ДМК, 2016. – 700 c.

- Дарков А.В. Информационные технологии: теоретические основы: Учебное пособие / А.В. Дарков, Н.Н. Шапошников. - СПб.: Лань, 2016. – 448 c.

- Довек Ж. Введение в теорию языков программирования / Ж. Довек, Ж.-Ж. Леви. - М.: ДМК, 2016. – 134 c.

- Долганова О.И. Моделирование бизнес-процессов: Учебник и практикум для академического бакалавриата / О.И. Долганова, Е.В. Виноградова, А.М. Лобанова. - Люберцы: Юрайт, 2016. – 289 c.

- Ерохин В.В. Безопасность информационных систем: учеб пособие / В.В. Ерохин, Д.А. Погонышева, И.Г. Степченко. - М.: Флинта, 2016. – 184 c.

- Замятина О.М. Вычислительные системы, сети и телекоммуникации. моделирование сетей: Учебное пособие для магистратуры / О.М. Замятина. - Люберцы: Юрайт, 2016. – 159 c.

- Згадзай О.Э. Информационные технологии в юридической деятельности: Учебное пособие / О.Э. Згадзай и др. - М.: ЮНИТИ, 2016. – 335 c.

- Информатика для экономистов: учебник для академического бакалавриата/Под ред. В.П. Полякова.- М.: Юрайт, 2015. – 524 с.

- Информационные технологии: Учебное пособие / Л.Г. Гагарина, Я.О. Теплова, Е.Л. Румянцева и др.; Под ред. Л.Г. Гагариной - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 320 c.

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Теоретические основы местного самоуправления в Российской Федерации)

- Системный подход при анализе потенциала организации (Характеристика предприятия)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Понятие и сущность, цели и задачи коммерческой деятельности )

- Современные проблемы финансов предприятий (Роль и место анализа финансового состояния в финансово-экономическом блоке организации)

- Нотариат в Российской Федерации (Публично-правовой характер нотариальной деятельности в РФ)

- Методы управления инновационными проектами (Основные понятия теории управления инновационными проектами).

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджмента))

- современная концепция ресторанов (Типы концепций и их основные характеристики))

- Охрана изобретений в гражданском праве»

- Развитие лидерских качеств руководителя (Тест на развитие лидерских качеств)

- Страхование и его государственное регулирование (Институты регулирования страхового рынка)

- Перевод реалий