Современные проблемы финансов предприятий (Роль и место анализа финансового состояния в финансово-экономическом блоке организации)

Содержание:

ВВЕДЕНИЕ

Понятие «финансовое состояние организации» это экономический термин, отражающий на определенный период времени состояние всего капитала организации в процессе его хозяйственных циклов, а также способность такой организации платить по своим долговым обязательствам, сохраняя при этом способность к развитию.

Финансовое состояние организации обладает отличительной особенностью характеризоваться целой системой показателей, способных отразить состояние субъекта хозяйственных за фиксированный период.

Актуальность темы курсовой работы обусловлена обширным внедрением и применением на практике теоретических положений и методов финансового менеджмента, т.к. в настоящее время это является одним из самых важных требований по обеспечению устойчивого и стабильного финансового состояния организаций. Знание и умение применять на практике различные эффективные методики для финансового менеджера является неотъемлемой частью работы в современном мире.

Цель данной работы: исследовать методы анализа и оценки финансового состояния организации и оценить финансовое состояние по данным бухгалтерской отчетности ООО «СтромКомЛесТорг».

Исходя из поставленной цели, в курсовой работе необходимо решить следующие задачи:

- дать понятие сущности анализа финансового состояния, определить его роль и место в финансово-экономическом блоке предприятия;

- рассмотреть виды анализа финансового состояния организации и определить методологические основы;

- проанализировать и оценить финансовое состояние по данным бухгалтерской отчетности ООО «СтромКомЛесТорг»;

- охарактеризовать состояние ООО «СтромКомЛесТорг»;

- выявить проблемы и выработать рекомендации по улучшению финансового состояния ООО «СтромКомЛесТорг», повышению эффективности деятельности;

Объектом исследования является ООО «СтромКомЛесТорг».

Предметом исследования является финансовое состояние ООО «СтромКомЛесТорг» на основе ее бухгалтерской отчетности, в результате совокупности протекающих в организации за определенный промежуток времени всех хозяйственных процессов, выраженных в конкретном числовом измерении.

Глава 1. Теоретические АСПЕКТЫ АНАЛИЗА И ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ

Сущность анализа финансового состояния организации

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).[31, с. 280]

Анализ финансового состояния организации приводит к решению следующих основных задач:

- оценки имущественного состояния (стоимость имущества, его структура, источники формирования такого имущества);

- расчета и оценки показателей финансовой устойчивости, автономности организации;

- оценка платежеспособности организации.

Все организации добиваются привлечения дополнительных средств от потенциальных инвесторов и кредиторов для обеспечения финансированием своей деятельности. В связи с этим одной из главных задач в современных рыночных отношениях становится проведение достоверного анализа и оценки финансового состояния организаций.

Единая система данных, содержащая информацию о финансовом, имущественном положении предприятия, о результатах ее деятельности, состоящая на основе информации бухгалтерского учета и представленная в утвержденных нормативной документацией формах, (финансовая отчетность) является источником информации для проведения анализа внешними пользователями.

Принципы и постулаты бухгалтерского учета лежат в основе системы учета и отчетности. В свою очередь, требования и допущения бухгалтерского учета отражены в утвержденных положениях по бухгалтерскому учету (например, ПБУ 1/98 «Учетная политика организации»).

Под допущениями и постулатами подразумеваются не допускающие сомнений утверждения, которые определяют основные характеристики экономических, политических и социальных условий, образующие единую экономическую среду, в которых функционируют организации. Таким образом, выделяют такие допущения как:

- правовая и имущественная обособленность организации;

- непрерывность хозяйственной деятельности организации;

- применение принципов учетной политики;

- однозначность факторов хозяйственной деятельности во времени.

Бухгалтерская отчетность представляет собой анатомическую и информационную базу для принятия верных финансовых решений.

Условиями возможности пользования данными бухгалтерской отчетности являются ее: [30, с. 25]

- достоверность;

- надежность;

- релевантность;

- интерпретируемость.

Условие достоверности бухгалтерской отчетности можно подтвердить следующими критериями, приведенными в отчетности:

- ведение учета на основании действующего законодательства и нормативных актов;

- наличие подтверждающих документов на все операции;

- составление отчетности на основании первичных документов учета.

Вместе с тем, термин достоверности в бухгалтерском учете имеет неоднозначную трактовку ввиду существования большого количества различных алгоритмов и нормативных разъяснений, различных представлений результатов и субъективности оценок.

Релевантными данные бухгалтерской отчетности считаются, когда они:

- поступают пользователю в нужное время и объеме, т.е. являются своевременными;

- могут быть использованы в целях построения прогнозов развития наиболее вероятных событий в отношении хозяйственного субъекта, который представил бухгалтерскую отчетность (т.е. имеют прогностическую ценность);

- обладают возможностями подтверждения или опровержения, корректировки шагов, сделанных ранее, в отношении такой организации (т.е. обладают обратной связью);

- имеют удобный для работы вид, в целях использования в управленческих задачах.

Под понятием надежности в условиях пользования данными бухгалтерской отчетности понимается означает возможность полагаться на данные при принятии управленческих решений. Надежной принято считать информацию, которая освобождена от субъективных пристрастий и ошибок. Необходимый уровень надежности можно получить, когда данные:

- можно проверить, благодаря исполнению всех нормативных документов в точности (т.е. верифицируемы);

- в полной мере отражают все характеристики генеральной совокупности (т.е. репрезентативны);

- сформированы и представлены объективно, без личностных пристрастий (т.е. нейтральны).

Восприимчивость (или интерпретируемость) – является одним из важных требований, которое предъявляется к данным бухгалтерской отчетности. Это понятие означает, что все ограничения и допущения экономического смысла представленных показателей, а также алгоритмы, по которым они рассчитываются, однозначно определены и оговорены.

Финансовое состояние предприятия определяется целой системой взаимоувязанных показателей, которые отражают наличие, размещение и использование всех финансовых ресурсов. Расчет и анализ таких показателей осуществляется по данным баланса организации в определенной последовательности.

Обобщающие показатели образуются в результате воздействия конкретных экономических и иных факторов. Поскольку почти любой показатель может рассматриваться как фактор для другого показателя, но более высокого порядка, или наоборот, то различие между понятиями «показатель» и «фактор» считается условным.

Для проведения анализа большое значение имеет деление факторов на внутренние (они также делятся на основные и не основные) и внешние факторы. Те факторы, которые влияют на результат работы предприятия, называют внутренними. Такие факторы, несмотря на то что определяют работу предприятия, все равно непосредственно не связаны с сущностью определяемого показателя (являются структурными сдвигами в составе продукции, в результате нарушений технологической и хозяйственной дисциплины). Внешние же факторы — это те факторы, которые не зависят от деятельности предприятия, но определяют количественный уровень использования его производственных и финансовых ресурсов.

Роль и место анализа финансового состояния в финансово-экономическом блоке организации

Анализ выполняет исключительно важную роль в управлении финансово-экономическим состоянием организации. Любое управленческое решение, принимаемое не спонтанно, предполагает определенное аналитическое обоснование. По результатам анализа разрабатывается система финансовых планов, которые предназначены для укрепления финансового положения организации.

В основе подсистемы анализа финансово-хозяйственного состояния организации лежит совокупность экономических дисциплин, каждая из которых имеет свою сферу влияния, свой предмет изучения, свой круг вопросов и свои методы оценки. Рассмотрим подсистему в схематичном виде, представленном на Рисунке 1.

Бухгалтерский учет

Аудит

Налоговый

учет

Статистика

Анализ ХДП

Финансовый учет

Экономика

Управле-нческий учет

Планирование

Подсистема учета финансово-экономического состояния организации

Рис.1. Экономические дисциплины в подсистеме учета финансово-экономического состояния

Так, бухгалтерский учет в соответствии с утвержденной учетной политикой организации, Планом счетов, сложившейся организации документооборота на предприятии, занимается учетом имущества, что отражается в движении активов, заемных и собственных средств, денежных, материальных и трудовых потоках. В дальнейшем это служит основой для формирования бухгалтерской отчетности, которая и отражает финансово-экономического состояние организации на конкретную дату.

Благодаря аудиту осуществляется проверка достоверности сформированных бухгалтерских проводок и их соответствие внутренней учетной политике, иным инструкциям, нормативным документам и положениям.

Финансовый результат, полученных от всех имеющихся в организации видов деятельности и всех центров финансовой ответственности, изучают управленческий, финансовый и налоговый учеты. Так, результативность работы организации в целом, размер ее прибыли определяются на базе проведения анализа себестоимости продукции, ценообразования, продаж этой продукции организацией, налогообложения. В целях проведения такого анализа используются определенный набор разных коэффициентов, по котором производятся расчеты. Затем происходит сравнение с нормативными значениями результатов вычислений по таким коэффициентам, после чего осуществляется расчет значений операционной и финансового рычагов.

Инвестиционный учет изучает вопросы, связанные с технико-экономическим обоснованием проектов, выбором наиболее выгодного варианта вложения средств, составлением портфелей инвестиций, расчет риска, доходности и надежности вложений.

Планирование, экономика, анализ хозяйственной деятельности и статистика охватывают решение целого комплекса задач, таких как: ценообразование, себестоимость продукции и ее выпуск, налоги, движение заемного капитала и собственного, стоимость основных фондов, их динамика, анализ финансовых и материальных потоков, вопросы труда и заработной платы.

Подводя итог первой главе, можно отметить, что анализ финансовой устойчивости является важной составляющей анализа и оценки финансового состояния организации за конкретные периоды времени, занимается изучением вопросов оценки финансовой устойчивости, анализа экономического потенциала организации, разработки мероприятий по укреплению финансового состояния, обеспечению экономического роста, повышению платежеспособности и ликвидности организации.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «СТРОМКОМЛЕСТОРГ»

2.1. Характеристика и анализ и оценка финансового состояния ООО «СтромКомЛесТорг»

Полное наименование коммерческой организации: Общество с ограниченной ответственностью «СтромКомЛесТорг». Сокращенное наименование коммерческой организации: ООО «СтромКомЛесТорг».

ООО «СтромКомЛесТорг» осуществляет оптовую продажу строительных товаров (щебень, песок и т.д.) заказчикам, а так же оказывает услуги строительной техники (экскаваторы, самосвалы и т.д.).

ООО «СтромКомЛесТорг» работает на рынке нерудных материалов более 10 лет. За это время зарекомендовала себя, как надежный поставщик для многих крупнейших строительных компаний, обеспечив сырьем строительные объекты на всей территории Российской Федерации.

Финансовая отчетность – это законодательно установленный документ, отражающий активы как реальное имущество компании и источники их формирования.[16, с.26] Бухгалтерская отчетность способна предоставить своему пользователю весьма емкий ряд аналитических возможностей.

Проведем анализ структуры имущества и обязательств на основании «Бухгалтерский баланс» ООО «СтромКомЛесТорг», представленной в Приложении 1.

Актив баланса способен раскрыть информацию о размещении капитала организации, т.е. показать в каком конкретно имуществе и материальных ценностях он содержится, а также о расходах организации и денежными средствами, имеющимися на ее счетах.

Можно проводить анализ непосредственно по балансу, но это достаточно неэффективно. В связи с этим принято строить уплотненный сравнительный аналитический баланс, который будет более наглядным, информативным и будет охватывать весьма много важных показателей. Такой анализ состоит сразу из вертикального и горизонтального анализа.

Представим уплотненный сравнительный аналитический баланс в Таблице 1.

Таблица 1

Уплотненный сравнительный аналитический баланс ООО «СтромКомЛесТорг»

|

Наименование показателя |

Значение показателя |

Изменение за анализируемый период |

|||||

|

тыс. руб. |

% валюте баланса |

± тыс. руб. (гр.2-гр.4) |

± % гр.2 |

||||

|

на 30 сентября 2017г. |

на 31 декабря 2016г. |

на 31 декабря 2015г. |

на 30 сентября 2017г. |

на 31 декабря 2015г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив баланса |

|||||||

|

Имущество всего |

39 594,0 |

49 030,0 |

25 185,0 |

100,0% |

100,0% |

14 409,0 |

36,4% |

|

Иммобилизованные (внеоборотные) активы |

7 098,0 |

10 404,0 |

15 940,0 |

17,9% |

63,3% |

-8 842,0 |

-124,6% |

|

Мобильные (оборотные) активы, в т.ч.: |

32 496,0 |

38 626,0 |

9 245,0 |

82,1% |

36,7% |

23 251,0 |

71,6% |

|

- запасы |

1 171,0 |

434,0 |

289,0 |

3,0% |

1,1% |

882,0 |

75,3% |

|

- дебиторская задолженность |

30 477,0 |

37 933,0 |

7 684,0 |

77,0% |

30,5% |

22 793,0 |

74,8% |

|

- денежные средства и денежные эквиваленты |

848,0 |

259,0 |

1 272,0 |

2,1% |

5,1% |

-424,0 |

-50,0% |

|

Пассив баланса |

|||||||

|

Источники имущества |

39 594,0 |

49 030,0 |

25 185,0 |

100,0% |

100,0% |

14 409,0 |

36,4% |

|

Собственный капитал |

5 802,0 |

5 875,0 |

5 708,0 |

14,7% |

22,7% |

94,0 |

1,6% |

|

Заемный капитал, в т.ч.: |

33 792,0 |

43 155,0 |

19 477,0 |

85,3% |

77,3% |

14 315, 0 |

42,4% |

|

- долгосрочные обязательства |

0,0 |

0,0 |

3 840,0 |

0,0% |

15,2% |

-3 840,0 |

- |

|

- краткосрочные обязательства |

248,0 |

124,0 |

110,0 |

0,6% |

0,4% |

138,0 |

55,6% |

|

- кредиторская задолженность |

33 544,0 |

41 472,0 |

11 437,0 |

84,7% |

45,4% |

22 107,0 |

65,9% |

|

- оценочные обязательства |

0,0 |

1 559,0 |

4 090,0 |

0,0% |

16,2% |

-4 090,0 |

- |

По данным Таблицы 1 видно, что за отчетный период (горизонтальный анализ) стоимость имущества увеличилась на 14 409,0 тыс. руб. или на 36,4%: стоимость иммобилизованных активов уменьшилась на 8 842,0 тыс. руб. или на 124,6%, стоимость оборотных активов увеличилась на 23 251,0 тыс. руб. или на 71,6%. Структура активов (вертикальный анализ) также изменилась: увеличилась доля оборотных активов на 45,4%, а иммобилизованных - уменьшилась.

Увеличение доли оборотных (мобильных) средств в имуществе может свидетельствовать о:

- необходимости выстраивания более мобильной структуры активов, которая бы ускоряла оборачиваемость средств организации;

- сворачивании хозяйственного процесса;

- искажении реальной оценки основных фондов вследствие сложившегося порядка их бухгалтерского учета.

В активе баланса отражаются средства организации, в пассиве баланса – источники образования этих средств. Таким образом, на финансовое состояние организации влияет не только то, какими средствами она располагает, но и то, куда они вложены.

Капитал организации делится на собственный и заемный. Потребность в собственном капитале объясняется необходимостью финансировать свою деятельность, однако не всегда финансовое обеспечение деятельности за счет собственного капитала выгодно для организации. Бываю случаи, когда привлечение заемных средств повышает рентабельность собственного капитала (Например, если деятельность организации имеет сезонный характер, то может оказаться выгоднее прибегнуть к недорогим финансовым ресурсам путем заема, обеспечив себе высокий уровень отдачи на вложенный капитал. Таким образом организации возможно расширить свою хозяйственную деятельность и увеличить доходность собственного капитала, получив заемные средства под процент, меньший рентабельности организации). Однако финансовое состояние организации во многом зависит от соотношения собственного и заемного капитала. Для обеспечения финансовой стабильности в динамике доля собственного оборотного капитала должна увеличиваться, при этом темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста кредиторской и дебиторской задолженности должны друг друга уравновешивать.

Из таблицы 1 видно, что собственный капитал вырос на 94 тыс. руб. или на 1,6%, а заемные средства увеличились на 14 315, 0 тыс. руб. или на 42,4%. Таким образом, наблюдается на фоне такого сильного роста заемного капитала, маленький рост собственного капитала является негативным показателем. При этом наблюдается относительное «равновесие» между кредиторской и дебиторской задолженностями. Так, темп роста кредиторской задолженности за отчетный период увеличился на 65,9%, в то время как дебиторская задолженность выросла большими темпами – на 74,8%.

Изменения, которые произошли в капитале различны с точки зрения организации и банков/инвесторов. Так, для инвесторов и банков считается надежным, если в организации 50% и более составляет собственный капитал, т.к. для них это будет меньший финансовый риск.

Само по себе привлечение заемных средств для организации является нормальной практикой, т.к. способствует улучшению финансового состояния организации, если такие средства не замораживаются в обороте, а вовремя возвращаются. Здесь важна четкая оперативная работа за отслеживанием объемов и сроков краткосрочных задолженностей, чтобы не ухудшить финансовое состояние, допустив просрочки, выплаты штрафов.

Таким образом, можно сделать вывод о необходимости проведения анализа структуры пассива организации для оценки рациональности формирования источников финансирования хозяйственной деятельности организации, одновременно с этим обеспечивая ее финансовую устойчивость.

Перейдем к анализу ликвидности ООО «СтромКомЛесТорг» за отчетный период.

Ликвидность баланса характеризуется степенью покрытия обязательств активами организации (длительность превращения активов в денежные средства должна соответствовать сроку погашения обязательств). Такой анализ проводится путем сравнения сгруппированный по степени ликвидности активов с сгруппированными по срокам погашения обязательств пассива в порядке возрастания сроков.

Активы по степени ликвидности делят:

- наиболее ликвидные активы (статьи денежных средств и финансовые вложения с коротким сроком);

- быстро реализуемые активы (дебиторская задолженность со сроком менее 12 месяцев);

- медленно реализуемые активы (запасы, НДС, дебиторская задолженность со сроком более 12 месяцев, прочие оборотные активы);

- трудно реализуемые активы (внеоборотные активы раздела 1 баланса).

Пассивы баланса по степени срочности оплаты делят на:

- наиболее срочные обязательства (кредиторская задолженность);

- краткосрочные пассивы (краткосрочные заемные средства, прочие краткосрочные обязательства);

- долгосрочные пассивы (долгосрочные заемные средства, резервы предстоящих расходов, доходы будущих периодов);

- постоянные пассивы (раздел 3 баланса, при этом убытки при их наличии следует вычитать).

Представим перечисленные выше категории ликвидности в Таблице 2.

Таблица 2

Анализ ликвидности баланса ООО «СтромКомЛесТорг»

|

Активы |

На 31.12.13 |

На 30.09.15 |

Пассивы |

На 31.12. 13 |

На 30.09. 15 |

Платежный излишек или недостача (+,-) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11=4-9 |

12=5-10 |

|

Наиболее ликвидные активы |

А1 |

стр. 1250 |

1 272 |

848 |

Наиболее срочные обязательства |

П1 |

стр. 1520 |

11 437 |

33 544 |

-10 165 |

-32 696 |

|

Быстрореализуемые активы |

А2 |

стр. 12301 |

7 684 |

30 477 |

Краткосроч-ные активы |

П2 |

стр. 1510+ 1540 |

4 090 |

0 |

3 594 |

30 477 |

|

Медленно реализуемые активы |

А3 |

стр. 1210 |

289 |

1 171 |

Долгосрочные пассивы |

П3 |

стр. 1410 |

3 840 |

0 |

-3 551 |

1 171 |

|

Трудно реализуемые активы |

А4 |

стр. 1100 |

15 940 |

7 098 |

Постоянные пассивы |

П4 |

стр. 1300 |

5 708 |

5 802 |

10 232 |

1 296 |

|

БАЛАНС |

25 185 |

39 594 |

БАЛАНС |

25 075 |

39 346 |

- |

- |

||||

Если выполняется ряд соотношений, то баланс считается ликвидным:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если выполняются первые три условия, то выполняется и четвертое. Четвертое неравенство показывает наличие собственных оборотных средств.

Из Таблицы 3 видно, что на начало периода (31 декабря 2015 года) выполняются только второе неравенство А2 ≥ П2, а на конец периода (30 сентября 2017 года) выполняется уже второе А2 ≥ П2 и третье А3 ≥ П3 неравенства. Это говорит о том, что на 31.12.2015г. ООО «СтромКомЛесТорг» практически неплатежеспособно, а к 30.09.2017 ей так и не удается поправить свою платежеспособность. При этом существенно возрос показатель П1: если на начало периода соотношение было 1 272 : 11 437 или 0,11, то на конец стало 848 : 33 544 или 0,03. Аналогичные соотношения по показателям П2 и П3 отражают положительную динамику, т.к. краткосрочные и долгосрочные обязательства по состоянию на 30 сентября 2017г. сводятся к нулю, при значительном росте дебиторской задолженности и запасов. Несмотря на это, предварительно можно сделать заключение об общей негативной динамике финансового положения.

Теперь произведем расчет, дадим оценку на основании коэффициентов платежеспособности ООО «СтромКомЛесТорг», представленных в Таблице 3.

Таблица 3

Коэффициенты платежеспособности ООО «СтромКомЛесТорг»

|

Показатель |

Пояснение |

Способ расчета |

Нормальные ограничения |

На 31.12.13 |

На 30.09.15 |

Измене-ние 2017 к 2015 (+,-) |

|

Общий показатель платежеспособности |

- |

L1 = (А1+0,5А2+0,3А3)/ (П1+0,5П2+0,3П3) |

L1 ≥1 |

0,4 |

0,5 |

+ 0,1 |

|

Коэффициент абсолютной ликвидности |

Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг. |

L2 = А1/(П1+П2) |

L2 ≥ (0,1 –0,7) |

0,1 |

0,0 |

-0,1 |

|

Коэффициент «критической оценки» |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. |

L3 = (А1+А2)/(П1+П2) |

Допустимое значение: L3 = (0,7-0,8); желательное - L3 = 1 |

0,6 |

0,9 |

+ 0,4 |

|

Коэффициент текущей ликвидности |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. |

L4 = (А1+А2+А3)/ (П1+П2) |

Необходимое значение L4=2 оптимальное значение: L4 (2,5-3,0) |

0,6 |

1,0 |

+ 0,4 |

|

Коэффициент маневренности функционирующего капитала |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной кредиторской задолженности. |

L5 = А3/([А1+А2+А3]-[П1+П2]) |

Уменьшение показателя в динамике – положительный факт |

0,0 |

-1,1 |

-1,1 |

|

Доля оборотных средств в активах |

Зависит от отраслевой принадлежности организации |

L6 = (А1+А2+А3)/ Б |

L6 ≥ 0,5 |

0,4 |

0,8 |

+ 0,5 |

|

Коэффициент обеспеченности собственными средствами |

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

L7 = (П4-А4)/(А1+А2+А3) |

L7 ≥ 0,1 |

-1,1 |

0,0 |

+ 1,1 |

Весь анализируемый период у ООО «СтромКомЛесТорг» низкая ликвидность, т.к. общий показатель платежеспособности меньше 1. В общей динамике за 2 года 9 месяцев наблюдается рост почти всех показателей, характеризующих платежеспособность, за исключением важного показателя - коэффициента абсолютной ликвидности.

Коэффициент абсолютной ликвидности показывает, что ООО «СтромКомЛесТорг» не может погасить немедленно краткосрочные обязательства за счет имеющихся денежных средств. Показатель коэффициента на 30.09.2017г. составил 0,0001% при нормативе данного коэффициента 0,1-0,7.

Коэффициент критической ликвидности показывает, что предприятие при условии своевременного проведения расчетов с дебиторами может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности показывает степень, в которой оборотные активы покрывают краткосрочные пассивы. Норматив данного коэффициента от 0,2 до 3,0. У ООО «СтромКомЛесТорг» коэффициент текущей ликвидности составил на 30.09.2017г. – 1,0.

Превышение оборотных активов организации над краткосрочными финансовыми обязательствами способно обеспечить организации резервный запас для компенсации убытков, которые она может понести при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого показателя, тем больше уверенность кредиторов, что долги будут погашены, поэтому так необходимо уделить внимание состоянию текущей ликвидности.

Анализ показателей платежеспособности ООО «СтромКомЛесТорг» показал, что за анализируемый период организация улучшила свое финансовое положение, но для абсолютной ликвидности баланса ей необходимо в активе значительно увеличить наличные денежные средства.

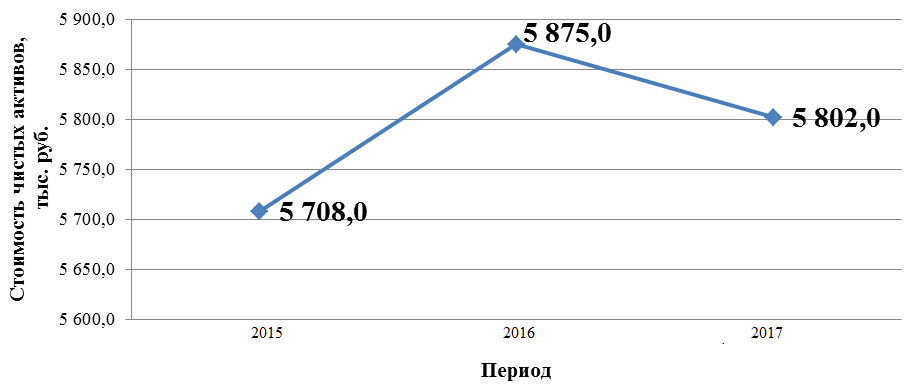

Также существует еще один немаловажный показатель – чистые активы организации. Данный показатель отражает реальную стоимость имущества организации, эффективность ее функционирования и используется для контроля за финансовым состоянием. В настоящее время действует единый Порядок определения стоимости чистых активов, утвержденный Приказом Минфина РФ от 28.08.2016 N 84н [7] (далее – Порядок) для различных организационно-правовых форм юридических лиц, в том числе и для Обществ с ограниченной ответственностью. Как указано в п.1 статьи 29 Федерального закона №14-ФЗ [1], Общество с ограниченной ответственностью не вправе принимать решение о распределении своей прибыли, если на момент принятия решения размер чистых активов меньше его уставного капитала и резервного фонда или станет таковым в результате принятия такого решения.

Величина чистых активов рассчитывается на основе данных бухгалтерского баланса (форма №1) по формуле (1)

ЧА = (стр.1600) - (стр. 1400 + стр. 1500 - стр. 1530), (1)

где ЧА - чистые активы.

Проведем оценку стоимости чистых активов организации ООО "СтромКомЛесТорг" и представим результаты в Таблице 4.

Таблица 4

Оценка стоимости чистых активов организации ООО "СтромКомЛесТорг"

|

Показатель |

в тыс. руб. |

в % к валюте баланса |

Изменение (+,-) |

|||||

|

на 31.12.15 |

на 31.12.16 |

на 30.09.17 |

на 31.12.15 |

на 31.12.16 |

на 30.09.17 |

в тыс. руб., |

%, |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Чистые активы |

5 708,0 |

5 875,0 |

5 802,0 |

22,7% |

12,0% |

14,7% |

94,0 |

1,6% |

|

Уставный капитал |

4 500,0 |

4 500,0 |

4 500,0 |

17,9% |

9,2% |

11,4% |

0,0 |

0,0% |

|

Превышение чистых активов над уставным капиталом (+,-) |

1 208,0 |

1 375,0 |

1 302,0 |

4,8% |

2,8% |

3,3% |

94,0 |

7,8% |

Из таблицы 4 видно, что чистые активы ООО «СтромКомЛесТорг» по состоянию на 30.09.2017г. в 1,3 раза превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение ООО «СтромКомЛесТорг», удовлетворяя требованиям нормативных актов к величине чистых активов организации. Кроме того, необходимо отметить увеличение чистых активов на 1,6% за последние два года и девять месяцев. Таким образом, наблюдается одновременное выполнение двух показателей: превышение чистых активов над уставным капиталом и их увеличение за рассматриваемый период. Это позволяет сделать вывод о хорошем финансовом положении ООО «СтромКомЛесТорг» по данному признаку.

С целью оценки платежеспособности проводят:

- сравнение величины чистых активов с размером уставного капитала;

- оценку тенденции ее изменения.

Представим в виде графика динамику чистых активов на Рисунке 2.

Рис. 2. Динамика чистых активов ООО «СтромКомЛесТорг»

Из рисунка 2 заметна тенденция к улучшению финансового состояния ООО «СтромКомЛесТорг» и платежеспособности, уменьшение риска банкротства.

Необходимо отметить, что существует взаимосвязь понятий «кредитоспособности» и «платежеспособность». По сути, кредитоспособность является составной частью платежеспособности. Платежеспособность – это способность организации платить по принятым на себя договорным обязательствам и исполнять обязательства перед бюджетом. Кредитоспособность – это способность организации своевременно в полном объеме гасить свои кредитные долги, причем как основную сумму долга, так и начисленные за использование средств проценты. Кроме того, существует еще одна отличительная особенность этих двух понятий, а именно – источник погашения обязательств. Так, кредитная задолженность имеет три источника погашения принятых обязательств:

- выручка от реализации имущества, взятого в залог банком;

- поручительство физического или юридического лиц;

- страховое возмещение.

Таким образом, банки застрахованы от состояния неплатежеспособности своих заемщиков, имея возможность рассчитывать на частичное или даже полное возмещение по долгам.

Платежеспособность выступает внешним признаком финансовой устойчивости организации. Сущностью финансовой устойчивости организации является обеспеченность запасов источниками формирования, необходимая для нормального функционирования организации и ведения бизнеса в условиях изменяющейся среды и предпринимательского риска.

Перейдем к расчету показателей финансовой устойчивости ООО «СтромКомЛесТорг». Для удобства анализа сведем все основные показатели финансовой устойчивости и представим результат в виде Таблицы 5.

Таблица 5

Основные показатели финансовой устойчивости ООО "СтромКомЛесТорг"

|

Показатель |

Пояснение |

Способ расчета |

Нормальные ограничения |

На 31.12.13 |

На 30.09.15 |

Изменение 2017 к 2015г. (+,-) |

|

Коэффициент автономии (независимости) |

Характеризует независимость организации от заемных средств и показывает долю собственных средств в общей стоимости всех средств. Чем выше Ка, тем организация финансово устойчивее, стабильнее и более независимо от внешних кредиторов. |

Ка = стр. 1300 / стр. 1600 |

0,5 ≤ Ка ≤ 0,7 Оптимально: 0,4 ≤ Ка ≤ 0,6 |

0,2 |

0,1 |

-0,1 |

|

Коэффициент финансовой зависимости |

Показывает, какую долю во всей структуре капитала занимают заемные средства. |

Кфз = (стр. 1400 + стр. 1500 - Зу - стр. 1530 - стр. 1540) / стр. 1700 |

Рекомендуемое значение Кфз < 0,8; Оптимально: Кфз = 0,5 |

0,6 |

0,9 |

0,2 |

|

Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа) |

Дает общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств. |

Кзс = (стр. 1500 + стр. 1400) / стр. 1300 |

Рекомендуемое значение |

3,4 |

5,8 |

2,4 |

|

Коэффициент маневренности собственных оборотных средств |

Показывает, какая часть собственного оборотного капитала находится в обороте. |

Км = (стр. 1300 - стр. 1100) / стр. 1300 |

Рекомендуемое значение |

-1,8 |

-0,2 |

1,6 |

|

Коэффициент соотношения мобильных и иммобилизован-ных активов |

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов. |

Км/и = стр. 1100 / стр. 1200 |

Нормативных значений не установлено |

1,7 |

0,2 |

-1,5 |

|

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

Показывает наличие собственных средств, необходимых для финансовой устойчивости организации. |

Ко = (стр. 1300 - стр. 1100) / стр. 1200 |

Нижняя граница: Ко ≥ 0,1. Оптимально: Ко ≥ 0,5. |

-1,1 |

0,0 |

1,1 |

|

Коэффициент обеспеченности собственными средствами |

Показывает достаточность собственных средств, необходимых для финансирования текущей (операционной) деятельности. |

Ксос = (стр. 1300 - стр. 1100) / стр. 1200 |

Ксос ≥ 0,1 |

-1,1 |

0,0 |

1,1 |

|

Коэффициент обеспеченности запасов собственными средствами |

Характеризует уровень финансирования запасов за счет собственных источников (средств) организации. |

Коз = (стр. 1300 + стр. 1400 - стр. 1100) / стр. 1210 |

0,6≤Коз≤0,8 |

-22,1 |

-1,1 |

21,0 |

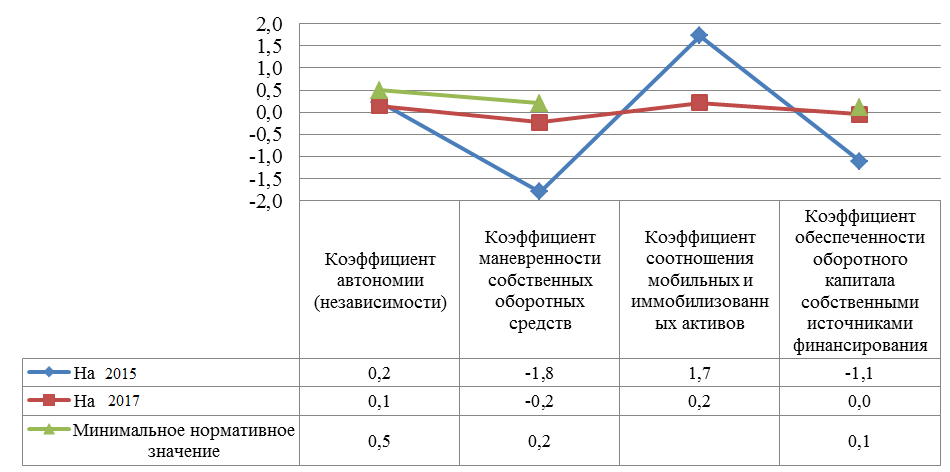

За анализируемый период ООО «СтромКомЛесТорг» не имело устойчивого положения. В 2015г. организация имела высокую зависимость от заемных средств. На каждый рубль собственных средств ООО «СтромКомЛесТорг» привлекало 3,4 рублей заемных, а к 30.09.2017г. значение этого показателя увеличилось и стало уже равным 5,8 рублей.

На конец 2015 года у ООО «СтромКомЛесТорг» наблюдалась низкая степень независимости, т.е. низкая гарантированность своих обязательств, а к 30.09.2017г. этот показатель еще немного ухудшился. Об этом говорит и коэффициент финансовой зависимости, который увеличивается с 31.12.2015г. до 30.09.2017г. При этом наблюдает очень слабая и недостаточная для достижения нормы, но положительная тенденция по показателям:

- Коэффициент маневренности собственных оборотных средств – увеличился с -1,8 до -0,2, тем самым постепенно приближаясь к минимальному нормативному значению 0,2, а значит увеличивается часть собственного капитала, находящаяся в обороте.

- Коэффициент обеспеченности оборотного капитала собственными источниками финансирования – увеличился на 1,1, что говорит об увеличении доли собственных средств, необходимых для устойчивости.

- Коэффициент обеспеченности собственными средствами – изменился аналогично предыдущему коэффициенту.

- Коэффициент обеспеченности запасов собственными средствами – увеличился и стал равным -1,1, приблизившись к нормативным значениям 0,6≤Коз≤0,8, что означает увеличение уровня финансирования запасов за счет собственных средств.

Результаты расчетов представлены на Рисунке 3.

Рис. 3. Динамика показателей финансовой устойчивости ООО «СтромКомЛесТорг»

Рис. 3. Динамика показателей финансовой устойчивости ООО «СтромКомЛесТорг»

Существует классификация финансового состояния организации по сводным критериям оценки бухгалтерской отчетности.[26, с. 44] Сущность этой классификации заключается в том, что исходя из расчетов фактических значений набора финансовых коэффициентов, производится распределение баллов относительно принятых нормативных значений, а затем происходит отнесение организации к конкретному классу. При этом, в рамках описываемой классификации, выделяют пять классов:

- Класс 1 – сюда относятся такие организации, которые обладают абсолютной финансовой устойчивостью и платежеспособностью. Такие организации имеют оптимальную структуру имущества и источников ее формирования, своевременно выполняют взятые на себя обязательства и получают прибыль.

- Класс 2 – организации, обладающие нормальным финансовым состоянием. Как правило, у таких организаций финансовые показатели могут быть близки к оптимальным, хотя отдельные показатели немного не дотягивают до нормативных значений. Также они имеют бо́льшую долю заемных средств, чем следовало бы при оптимальной структуре баланса, при этом основным элементом заемных средств обычно является кредиторская задолженность. Такие организации рентабельны.

- Класс 3 – организации со средним финансовым состоянием. Отдельные финансовые показатели таких организаций достаточно слабые, не дотягивают до нормативных значений, а платежеспособность находится на уровне предельно допустимых значений при достаточных показателях устойчивости, или наоборот. Выполнение взятых на себя обязательств точно в срок этими организациями будет достаточно сомнительным, хотя прямая угроза неплатежа в данной ситуации не стоит.

- Класс 4 – организации, обладающие неустойчивым финансовым состоянием. Здесь уже существует определенный риск финансовых потерь, если вступать во взаимоотношения с такими организациями. Структура баланса у них неудовлетворительная, платежеспособность низкая (нижние границы возможных нормативных значений). Такие организации обычно не получают прибыль или же прибыль маленьких размеров, незначительна, ее хватает на платежи в бюджет обязательного характера.

- Класс 5 – это организации, имеющие кризисное состояние. Такие организации являются абсолютно неустойчивыми, неплатежеспособными и убыточными.

Для проведения анализа финансового состояния по такой классификации используется шкала начисления баллов по финансовым показателям, представленная в Приложении 3.

На основе рассчитанных выше финансовых коэффициентов и шкалы начисления баллов, представленной в Приложении 3, проведем оценку финансового состояния ООО «СтромКомЛесТорг», записав результаты в Таблицу 6.

Таблица 6

Классификация уровня финансового состояния ООО «СтромКомЛесТорг» на основе финансовых показателей

|

Показатель |

На 31.12.2015г. |

На 30.09.2017г. |

||

|

Фактическое значение коэффициента |

Количество баллов |

Фактическое значение коэффициента |

Количество баллов |

|

|

L2 |

0,1 |

2,0 |

0,0 |

0,0 |

|

L3 |

0,6 |

3,0 |

0,9 |

9,0 |

|

L4 |

0,6 |

0,0 |

1,0 |

1,0 |

|

L6 |

0,4 |

7,0 |

0,8 |

10,0 |

|

L7 (U2) |

-1,1 |

0,2 |

0,0 |

0,2 |

|

U1 |

3,4 |

0,0 |

5,8 |

0,0 |

|

U2 |

-1,1 |

0,0 |

0,0 |

0,0 |

|

U3 |

0,2 |

0,0 |

0,1 |

0,0 |

|

Итого |

- |

12,2 |

- |

20,2 |

По данным Таблицы 6 можно сделать вывод, что ООО «СтромКомЛесТорг» относится к четвертому классу финансового состояния как на 31.12.2015 года, так и на 30.09.2017 года, несмотря на то, что количество набранных баллов стало больше на 10 баллов. Это неустойчивое финансовое состояние с неудовлетворительной структурой баланса. Взаимодействующие с ООО «СтромКомЛесТорг» организации несут финансовые риски по неоплате взятых на себя этой фирмой обязательств.

Перейдем к оценке деловой активности.

Деловая активность отражает динамическую характеристику деятельности организации, эффективность использования ее ресурсов и характеризуется скоростью оборота средств – объемом продаж за определенных период времени.

Для проведения анализа деловой активности необходимо рассчитать ряд показателей, характеризующих оборачиваемость. Принято выделять 2 категории таких показателей: общие показатели оборачиваемости и показатели управления активами. Показатели оборачиваемости оцениваются либо скоростью оборота, либо периодом оборота. Первый характеризуется количеством оборотов капитал за определенный период, второй – средним сроком возвращения денежных средств, вложенных в хозяйственную деятельность организации. При этом продолжительность одного оборота определяется как частное от деления длительности периода (в днях) на коэффициент оборачиваемости активов (в оборотах).

Представим коэффициенты деловой активности в Таблице 7.

Таблица 7

Значения показателей деловой активности ООО «СтромКомЛесТорг»

(в долях единицы)

|

Показатель |

Пояснение |

Способ расчета |

На начало периода (31.12.2016) |

На конец периода (30.09.2017) |

Изменение 2017 к 2016г. (+,-) |

|

Общие показатели оборачиваемости |

|||||

|

Ресурсоотдача (коэффициент общей оборачиваемости) |

Показывает насколько эффективно используется имущество. Отражает скорость оборота всего капитала. |

Коск = стр. 2110 ф. №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1 |

1,4 |

2,6 |

+ 1,2 |

|

Коэффициент оборачиваемости мобильных средств |

Отражает скорость оборота оборотных средств. |

Кооа = стр. 2110 ф. №2 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года) |

2,2 |

3,2 |

+ 1,0 |

|

Коэффициент отдачи собственного капитала |

Отражает скорость оборота собственного капитала (показывает, сколько требуется оборотов для оплаты выставленных счетов) |

Коск = стр. 2110 ф. №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года) |

9,0 |

19,6 |

+ 10,6 |

|

Показатели управления активами организации |

|||||

|

Оборачиваемость материальных запасов |

Показывает среднее количество дней, за которое оборачиваются запасы за определенный период. |

Комз = стр. 2110 ф. №2 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг) |

143,7 |

142,4 |

-1,3 |

|

Оборачиваемость денежных средств |

Показывает срок оборота денежных средств. |

Кодс = стр. 2110 ф. №2 / 0,5 х (стр. 1250на начало года + стр.1250на конец года) |

67,8 |

206,4 |

+ 138,6 |

|

Оборачиваемость средств в расчетах дебиторской задолженности |

Показывает средний срок в днях погашения дебиторской задолженности |

Кодз = стр. 2110 ф. №2 / 0,5 х (стр. 1230на начало года + стр.1230на конец года) |

2,3 |

3,3 |

+ 1,1 |

|

Оборачиваемость кредиторской задолженности |

Показывает средний срок в днях погашения кредиторской задолженности |

Кокз = стр. 2110 ф. №2/ 0,5 х (стр. 1520на начало года + стр.1520на конец года) |

2,0 |

3,0 |

+ 1,1 |

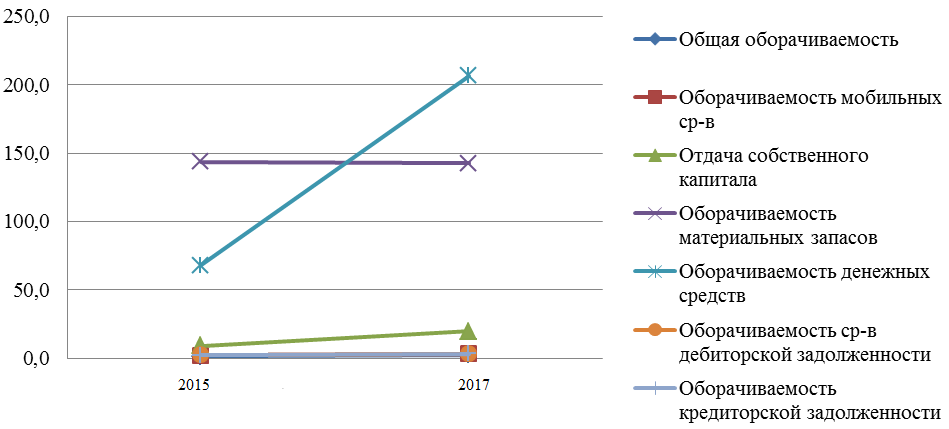

К 30.09.2017 года по сравнению с 2016г. деловая активность ООО «СтромКомЛесТорг» повысилась по всем показателям, даже уменьшение показателя оборачиваемости материальных запасов на 1,3 оборота сократило длительность оборота в днях на 0,6 дня (270/142,4-360/143,7=1,9-2,5=-0,6).

Увеличение оборачиваемости активов связано с увеличением выручки от продаж. Увеличение оборотов оборотных активов привело к сокращению продолжительности их оборота на 79,2 дней.

Рост показателя показывает оборачиваемости денежных средств показывает, что возросло сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации совершили оборотов.

Для наглядности рассмотрения полученных значений коэффициентов представим их на Рисунке 4.

Рис. 4. Динамика коэффициентов деловой активности ООО «СтромКомЛесТорг»

На Рисунке 4 хорошо видно, что среди всех показателей деловой активности особенно модно выделить рост коэффициента оборачиваемости денежных средств и коэффициента отдачи собственного капитала.

Рост коэффициента оборачиваемости собственного капитала означает, что он значительно превышает уровень реализации над вложенным капиталом, что влечет общее увеличение используемых кредитных ресурсов. Кредиторы, предоставляющие заемные средства, очень активно участвуют в деятельности ООО «СтромКомЛесТорг», больше нежели ее собственники. В результате доля обязательств к собственному капиталу организации увеличивается, кредиторы несут вполне реальные риски, а ООО «СтромКомЛесТорг» может столкнуться с серьезными затруднениями, связанными с необходимостью снижать цены на продукцию, чтобы хоть как-то повысить доходы.

«Отчет о финансовых результатах» также предоставляет для пользователя аналитические возможности. Основная из них – это характеристика финансовых результатов деятельности организации за определенный период времени.

В анализе финансовых результатов можно выделить несколько главных этапов:

- проведение исследования изменений показателей отчетности за отчетный и базисный периоды, т.е. проведение горизонтального анализа;

- проведение исследования структуры показателей и их изменений за отчетный и базисный периоды, т.е. проведение вертикального анализа;

- анализ изменений показателей в динамике за период (трендовый анализ).

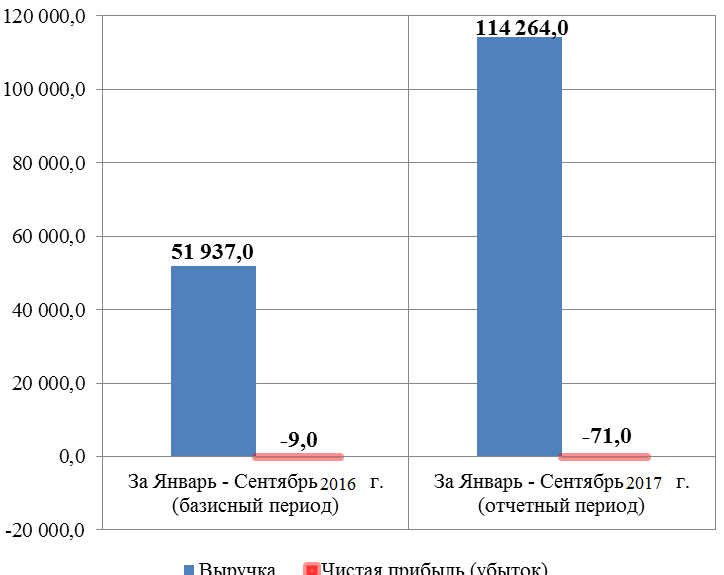

Проведем анализ финансовых результатов ООО «СтромКомЛесТорг» по данным, содержащимся в бухгалтерской отчетности «Отчет о финансовых результатах», представленного в Приложении №2. Полученные результаты представим в Таблице 8.

Таблица 8

Анализ финансовых результатов ООО «СтромКомЛесТорг»

|

Наименование показателя |

За Январь - Сентябрь 2017 г. (отчетный период) |

За Январь - Сентябрь 2016 г. (базисный период) |

Изменение (+,-) |

Уровень в % к выручке в отчетном году |

Уровень в % к выручке в базисном году |

Откло-нение уровня, % (+,-) |

|

|

тыс. руб. |

% |

||||||

|

Выручка |

114 264,0 |

51 937,0 |

+62 327,0 |

+120,0% |

100,0% |

100,0% |

0,0% |

|

Расходы по обычной деятельности |

115 507,0 |

53 733,0 |

+61 774,0 |

+115,0% |

101,1% |

103,5% |

-2,4% |

|

Прибыль (убыток) от продаж |

-1 243,0 |

-1 796,0 |

553,0 |

-30,8% |

-1,1% |

-3,5% |

2,4% |

|

Прочие доходы и расходы, кроме процентов к уплате |

1 364,0 |

1 954,0 |

-590,0 |

-30,2% |

1,2% |

3,8% |

-2,6% |

|

Прибыль до уплаты процентов |

121,0 |

158,0 |

-37,0 |

-23,4% |

0,1% |

0,3% |

-0,2% |

|

Проценты к уплате |

44,0 |

0,0 |

+44,0 |

- |

0,0% |

0,0% |

0,0% |

|

Налоги на прибыль (доходы) |

148,0 |

167,0 |

-19,0 |

-11,4% |

0,1% |

0,3% |

-0,2% |

|

Чистая прибыль (убыток) |

-71,0 |

-9,0 |

-62,0 |

688,9% |

-0,1% |

0,0% |

0,0% |

Из Таблицы 8 следует, что за 9 месяцев организация получила убыток от продаж в размере 1 243 тыс. руб., что составляет 1,1% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж снизился на 553 тыс. руб., или на 30,8%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычной деятельности (на 62 327 и 61 774 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+120%) опережает изменение расходов (+115%).

Изменение выручки и чистой прибыли (убытков) представим на Рисунке 5.

Рис. 5. Изменения выручки и чистой прибыли (убытка) ООО «СтромКомЛесТорг»

В отличие от показателей рентабельности коэффициенты оборачиваемости используют не чистую прибыль, а выручку от реализации. Показатели оборачиваемости отражают уровень деловой активности, тогда как рентабельность – уровень прибыльности по различным видам актива.

Перейдем к анализу рентабельности ООО «СтромКомЛесТорг». Коэффициенты рентабельности являются основными показателями характеризующими прибыльность организации, эффективность ее элементов. Показатели рентабельности это относительные показатели, т.к. представляют отношение статей дохода к объемам продаж, размеру имущества и прочее.

Рассчитаем основные коэффициенты рентабельности в Таблице 9.

Таблица 9

Анализ показателей рентабельности ООО «СтромКомЛесТорг»

|

Показатель |

Пояснения |

Способ расчета |

Значение, % |

Изменение (+,-), % |

||

|

на |

на 30.09.15 |

(гр.5 - гр.4) |

(гр.6/4) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рентабельность продаж |

Показывает, сколько прибыли приходится на единицу проданной продукции |

ROS = Выручка - Расходы по обычной деятельности / Выручка |

-3,46 |

-1,09 |

2,37 |

-68,54% |

|

Рентабельность активов |

Характеризует, сколько чистой прибыли предприятия приходится на 1 рубль активов. Показывает результативность функционирования менеджеров предприятия и эффективности принимаемых решений руководством и собственниками |

ROA = ф. №2 стр. 2400 / (0,5 * (стр. 1600 на начало года + стр. 1600 на конец года)) |

-0,02 |

-0,16 |

-0,14 |

560,63% |

|

Рентабельность оборотных средств |

Показывает прибыльность оборотных активов, т.е. сколько прибыли приносит единица оборотных активов |

RCA = ф. №2 стр. 2400 / ф. №1 стр. 1200 |

-0,02 |

-0,22 |

-0,20 |

837,70% |

|

Рентабельность внеоборотных средств |

Показывает какую прибыль дают внеоборотные активы предприятия, степень эффективности использования долгосрочных фондов предприятия, таких как здания, сооружения и т.д. |

RFA = ф. №2 стр. 2400 / ф. №1 стр. 1100 |

-0,09 |

-1,00 |

-0,91 |

1056,33% |

|

Бухгалтерская рентабельность от обычных видов деятельности |

Определяет сколько рублей приходится на 1 рубль реализованной продукции |

Кбух= Прибыль до налогообложения / Выручка от продажи товаров |

0,30 |

0,07 |

-0,24 |

-77,85% |

|

Чистая рентабельность |

Показывает, сколько чистой прибыли приходится на единицу выручки |

КЧР= Чистая прибыль / Выручка от продажи товаров |

-0,02 |

-0,06 |

-0,04 |

258,58% |

|

Экономическая рентабельность |

Показывает эффективность использования всего имущества организации |

КЭР= Чистая прибыль /Валюта баланса |

-0,02 |

0,00 |

0,02 |

-90,23% |

|

Рентабельность собственного капитала |

Показывает эффективность использования собственного капитала |

ROE= Чистая прибыль / Собственный капитал |

-0,15 |

-1,22 |

-1,07 |

698,81% |

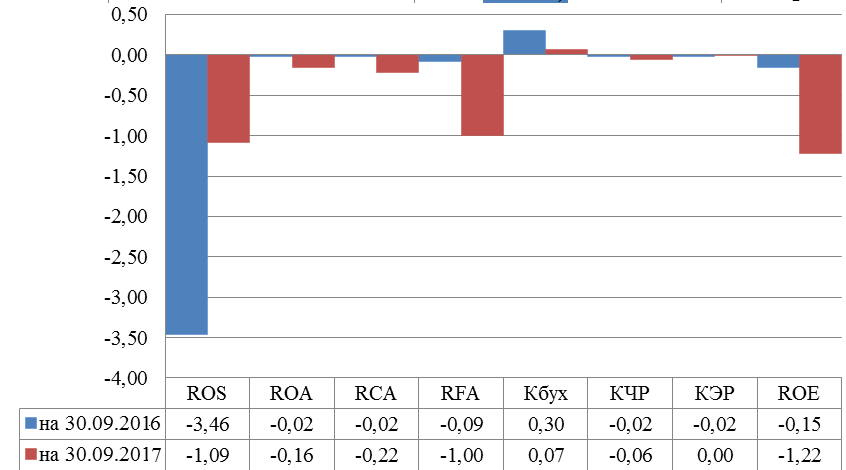

За период 01.01.2017–30.09.2017 ООО «СтромКомЛесТорг» по обычным видам деятельности получила убыток в размере -1,09%. Тем не менее, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года (+2,37%).

Бухгалтерская рентабельность, рассчитанная как отношение прибыли до налогообложения, к выручке ООО «СтромКомЛесТорг», за 3 последних квартала составила 0,07%. Каждый рубль собственного капитала за 9 месяцев 2017 г. ООО «СтромКомЛесТорг» принес 1,22% убытка. За 9 месяцев значение рентабельности активов является крайне неудовлетворительным (-0,16%).

Представим динамику показателей рентабельности на Рисунке 6.

Рис. 6. Динамика показателей рентабельности ООО «СтромКомЛесТорг»

2.2. Обобщенные заключения проведенного анализа финансового состояния ООО «СтромКомЛесТорг»

В современных условиях для выживания организации необходимо следить и поддерживать свое финансовое состояние.

Проведенный анализ финансового состояния ООО «СтромКомЛесТорг» по данным бухгалтерской отчетности показал следующее. Ниже обобщены важнейшие показатели финансового состояния (по состоянию на последний день анализируемого периода (30.09.2017г.) и результаты деятельности ООО «СтромКомЛесТорг» за весь анализируемый период (с 31.12.2015г. по 30.09.2017г.).

Следующие два показателя финансового состояния ООО «СтромКомЛесТорг» имеют хорошие значения:

- чистые активы превышают уставный капитал. Кроме того, необходимо отметить увеличение чистых активов на 1,6% за последние два года и девять месяцев. Таким образом, наблюдается одновременное выполнение двух показателей: превышение чистых активов над уставным капиталом и их увеличение. Это позволяет сделать вывод о хорошем финансовом положении по данному признаку.

- существует некоторая положительная динамика собственного капитала, но относительно общего изменения активов организации она недостаточна. Кроме того, за весь анализируемый период наблюдается снижение его величины.

Показателем, имеющим значение на границе норматива, является следующий – снижение убыточности продаж (+2,37 процентных пункта от рентабельности за аналогичный период прошлого года равной -3,46%).

С отрицательной стороны финансовое положение и результаты деятельности ООО «СтромКомЛесТорг» характеризуют такие показатели как:

- высокая зависимость организации от заемного капитала (собственный капитал составляет только 14,7% валюты баланса). Привлечение заемных средств для организации является нормальной практикой, если такие средства не замораживаются в обороте, а вовремя возвращаются. Здесь важна четкая оперативная работа за отслеживанием объемов и сроков краткосрочных задолженностей, чтобы не ухудшить финансовое состояние, допустив просрочки, выплаты штрафов.

- коэффициент обеспеченности собственными оборотными средствами имеет значение, не укладывающееся в норматив (0,0 при нормативе не менее 0,1);

- за 3 квартала 2017 года получен убыток от продаж (-1 243 тыс. руб.), хотя и наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+553 тыс. руб.);

- значительное падение прибыли до процентов к уплате и налогообложения на рубль выручки организации (-23,4%).

В ходе анализа были получены следующие критические показатели финансового состояния и результатов деятельности ООО «СтромКомЛесТорг»:

- коэффициент текущей ликвидности значительно ниже нормы;

- коэффициент абсолютной ликвидности значительно ниже нормы;

- критическое положение по величине собственных оборотных средств;

- убыток от финансово-хозяйственной деятельности за 9 месяцев 2017 г. составил -71 тыс. руб.

Анализ показателей платежеспособности ООО «СтромКомЛесТорг» показал, что за анализируемый период организация улучшила свое финансовое положение, но для абсолютной и текущей ликвидности баланса ей необходимо в активе значительно увеличить наличные денежные средства.

За анализируемый период ООО «СтромКомЛесТорг» не имело устойчивого положения. Это подтверждает и классификация финансового состояния организации по сводным критериям оценки бухгалтерской отчетности, по которой ООО «СтромКомЛесТорг» относится к четвертому (предпоследнему) классу, причем за весь анализируемый период, несмотря на то, что количество набранных баллов увеличилось на 10 баллов. Это неустойчивое финансовое состояние с неудовлетворительной структурой баланса. Взаимодействующие с ООО «СтромКомЛесТорг» организации несут финансовые риски по неоплате взятых на себя этой фирмой обязательств.

К 30.09.2017 года по сравнению с 2016г. деловая активность ООО «СтромКомЛесТорг» повысилась по всем показателям. Увеличение оборачиваемости активов связано с увеличением выручки от продаж. Увеличение оборотов оборотных активов привело к сокращению продолжительности их оборота на 79,2 дней. Однако рост коэффициента оборачиваемости собственного капитала означает, что он значительно превышает уровень реализации над вложенным капиталом, что влечет общее увеличение используемых кредитных ресурсов. Кредиторы, предоставляющие заемные средства, очень активно участвуют в деятельности ООО «СтромКомЛесТорг», больше ее собственников. В результате кредиторы несут вполне реальные риски, а ООО «СтромКомЛесТорг» может столкнуться с серьезными затруднениями, связанными с необходимостью снижать цены на продукцию, чтобы хоть как-то повысить доходы.

За 9 месяцев организация получила убыток от продаж в размере 1 243 тыс. руб., что составляет 1,1% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж снизился на 553 тыс. руб., или на 30,8%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычной деятельности (на 62 327 и 61 774 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+120%) опережает изменение расходов (+115%).

За 9 месяцев значение рентабельности активов является крайне неудовлетворительным (-0,16%).

ГЛАВА 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АНАЛИЗА И УКРЕПЛЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИАЗАЦИИ

3.1. Проблемы существующие в организации системы анализа и оценки финансового состояния организации

Вся сложность оценки финансово-экономического состояния для руководящего состава и иных лиц, заинтересованных в нормальной деятельности предприятия, заключается в том, что в нынешней отечественной науке так и не выработана единая методика подхода к проведению анализа подобного рода.

Большинство методов анализа функционирования предприятия, существующих в настоящее время, его финансового состояния, дополняют и дублируют друг друга. Каждый автор предлагает свою схему проведения финансового анализа деятельности предприятий, используя при этом различные индикаторы.

Более того, на сегодняшний день, существует множество методик, которые основаны, как правило, на использовании иностранного опыта оценки финансового состояния предприятий. Одна из основных ошибок этих авторов состоит в том, что они пытаются напрямую перенести этот опыт на российскую действительность. Применим он далеко не всегда. Во многих случаях, например, в качестве нормативной базы финансовых коэффициентов неверно будет принимать используемые на Западе критические значения.

Выбор системы показателей имеет для аналитической работы особое значение, так как эти показатели, для оценки деятельности организации внутренними и внешними пользователями отчетности, являются основой. К несчастью, в науке нашего времени наблюдается следующая тенденция: один и тот же показатель может иметь множество различных названий, толкований и методов расчета. Разные авторы предлагают самые различные нормативные значения для показателей. При этом они, по каким-то причинам, являются одинаковыми для всех отраслей, несмотря на то, что, по сути, для отрасли должны быть определены свои границы допустимых значений показателей ликвидности, рентабельности, оборачиваемости и др., которые изменяются исходя из реалий современной экономики.

При этом, следует отметить, что попытки осуществить систематизацию подхода к финансовому анализу предпринимаются и в настоящее время. В качестве примеров, можно привести разработанные Федеральной службой по финансовому оздоровлению «Методические указания по проведению анализа финансового состояния организаций» и «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», которые были утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве). Однако, предлагаемые методики, по мнению многочисленных специалистов, не позволяют получить достоверной картины финансового состояния организации. К примеру, порой возникают такие ситуации, при которых различные организации могли бы быть отнесены, согласно этим методикам, к предприятиям – банкротам, несмотря на то, что они функционируют довольно успешно, получают прибыль и исправно платят налоги государству и выплачивают заработную плату сотрудникам.

В результате, стоит отметить, что противоречий встречается очень много не только на уровне авторов многочисленных методик по финансовому анализу, но и в нормативных и методических документах. Вот почему, для российских предприятий в условиях нынешней экономической ситуации весьма актуальным представляется вопрос выработки и внедрения собственных эффективных методов анализа их финансового состояния. Методов, которые соответствуют условиям местного рынка и отраслевой принадлежности.

Затем, в ходе процесса работы организации и анализа ее деятельности, необходимо подобрать нормативные значения и их интерпретацию, соответствующую реальному положению дел, и сформировать уникальный набор показателей, подобрав при этом формулу их расчета.

Для начала, анализу необходимо подвергнуть стратегию компании и те цели, которые она перед собой поставила. Помимо этого, нужно определить круг лиц (стейкхолдеров), заинтересованных в объективных результатах проводимого анализа.

Отраслевая принадлежность рассматриваемой компании – это второй важный фактор, который необходимо учитывать при формировании методики анализа финансового состояния. При определении нормативной базы различных финансовых показателей именно этот фактор, обычно, не учитывается.

Так, к примеру, для предприятий энергетического комплекса, несоответствие показателей ликвидности и оборачиваемости активов можно объяснить наличием больших капиталовложений, большой материалоемкостью и высоким уровнем специализации производства. Кроме того, важным фактором для энергокомпаний является сезонность, так как время несения расходов не соответствует периоду получения доходов.

Если говорить о других отраслях, то для торговых предприятий самыми важными являются показатели коэффициентов оборачиваемости активов; для компаний, занятых в сфере строительства, весьма остро стоит вопрос о большой величине незавершенного производства; для компаний, предоставляющих услуги в сфере транспорта, также характерна высокая емкость фондов, а для предприятий сельского хозяйства - большую роль играет сезонность.

Для того, чтобы учесть все эти отраслевые особенности в процессе формирования системы показателей для предприятия, необходимо выполнить следующие действия:

- сравнить состояние и результаты деятельности за несколько исследуемых периодов работы предприятия и выявить различные тенденции изменения показателей;

- сопоставить итоги деятельности данной организации с результатами работы других организаций, имеющих туже отраслевую специфику.

3.2. Мероприятия по улучшению действующей системы анализа и укреплению финансового состояния организации

Цель анализа финансового состояния состоит не только и не столько в том, чтобы установить и оценить финансовое состояние организации, но еще и в том, чтобы постоянно проводить работу, направленное на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно в этой организации. В соответствии с этим, результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретной организации в конкретны период его деятельности.

Анализ финансового состояния организации через систему коэффициентов платежеспособности за период сводится к анализу надежности организации, а основой этой надежности является финансовая устойчивость. Чем больше организация будет устойчивей в финансовом отношении, тем оно будет более менее зависимым и более надежным.

Таким образом, можно сделать вывод о том, что если улучшить состояние финансовой устойчивости, то улучшится и общее финансовое состояние организации.

Для этого предлагается преобразовать существующий баланс ООО «СтромКомЛесТорг» таким образом, чтобы новый баланс в большей степени отвечал требованиям нормативных значений. Для этого необходимо осуществить несколько этапов:

- структурировать бухгалтерский баланс ООО «СтромКомЛесТорг» в укрупненном виде на конец отчетного периода (на 30.09.2017г.);

- отобрать показатели, влияющие на финансовую устойчивость, исключительно по данным бухгалтерского баланса;

- выбрать статьи в укрупненном балансе, подлежащие корректировке;

- разработка совокупности ограничений, которая бы могла устранить отклонение фактических значений от нормативных значений коэффициентов;

- решить совокупность ограничений;

- проверить полученный результат;

- разработать мероприятия по изменению статей баланса на сумму корректировки.

Итак, структурируем и укрупним баланс ООО «СтромКомЛесТорг» на 30.09.2017г. и представим его новый вид в Таблице 10.

Таблица 10

Укрупненная структура баланса ООО "СтромКомЛесТорг" на 30.09.2017г.

|

Активы |

Капитал |

||||

|

Внеоборотные активы |

ВНА |

7 098,00 |

Собственный капитал |

СК |

5 802,00 |

|

Оборотные активы, в т.ч.: |

ТА |

32 496,00 |

Заемный капитал, в т.ч.: |

ЗК |

33 792,00 |

|

- текущие активы в неденежной форме (запасы, дебиторская задолженность) |

ТАНДФ |

31 648,00 |

- долгосрочные обязательства |

ДО |

0,00 |

|

- денежные средства |

ИДФ |

848,00 |

- текущие обязательства (краткосрочные обязательства) |

ТО |

33 792,00 |

Теперь необходимо отобрать показатели надежности, которые будут характеризовать финансовую устойчивость.

Проведем анализ показателей надежности на основе сформированного укрупненного баланса, а результаты представим в Таблицу 11.

Таблица 11

Сравнительный анализ показателей надежности ООО «СтромКомЛесТорг» на 30.09.2017г.

|

Наименование показателя |

Формула расчет |

Норма |

на 30.09.2017 |

|

|

Значение |

Соответствие норме (да/нет) |

|||

|

Коэффициент текущей ликвидности |

ТА/ТО |

> 2 |

0,962 |

нет |

|

Коэффициент обеспеченности собственными средствами |

(СК-ВНА)/ТА |

> 0,1 |

-0,040 |

нет |

|

Коэффициент собственности |

СК/И |

0,5-1 |

0,147 |

нет |

|

Коэффициент финансового равновесия |

ЗК/И |

0,1-1 |

0,853 |

да |

|

Коэффициент обеспеченности запасами из собственных источников |

(ТА-ТО)/ЗП |

1-2 |

-1,107 |

нет |

|

Коэффициент структуры капитала |

СК/ЗК |

> 0,5 |

0,172 |

нет |

|

Коэффициент финансовой зависимости |

ЗК/СК |

< 1 |

5,824 |

нет |

Отметим, что между представленными в Таблице 11 показателями существуют противоречия (несоответствие областей нормативных значений) и дублирование, поэтому нестыковки неизбежны.

По данным Таблицы 11 видно, что целый ряд показателей не соответствует норме. Для исправления ситуации, сложившейся на 30.09.2017г., необходимо определенным образом изменить баланс ООО «СтромКомЛесТорг».

Корректировке будут подвергаться сразу несколько статей баланса, чтобы сохранить его главное правило Актив=Пассив. При этом корректировке будем подвергать только те статьи баланса, которые входят в состав рабочего капитала, т.е.: собственный капитал, оборотные активы и текущие обязательства. В результате таких изменений получаем преобразованный баланс, представленный в Таблице 12.

Таблица 12

Преобразование баланса

|

Текущий баланс |

Преобразованный баланс |

||

|

Активы |

Капитал |

Активы |

Капитал |

|

ВНА |

СК |

ВНА |

СК + x |

|

ТА |

ЗК |

ТА + x |

ЗК |

|

ТАНДФ |

ДО |

ТАНДФ |

ДО |

|

ИДФ |

ТО |

ИДФ + x |

ТО |

|

И |

И + x |

||

Теперь перейдем к построению совокупности ограничений в соответствии с имеющимися данными нормативных значений показателей, отраженных в Таблице12.Получаем:

ТА + x > 2 × ТО

(СК + x –ВНА)/(ТА + x) > 0,1

0,5 < (СК + x)/(И + x) < 1

0,1 < ЗК/(И + x) < 1

1 < ТА + x - ТО)/ЗП < 2

(СК+ x)/ ЗК > 0,5

ЗК/(СК+ x) < 1

x > -ТА, x > - ИДФ, x > - ИДФ, x > - CК, x > - И

Подставим значения из баланса на 30.09.2017г. и решим:

32 496 + x > 2 × 33 792

(5 802 + x – 7 098)/( 32 496 + x) > 0,1

0,5 < (5 802 + x)/(39 594 + x) < 1

0,1 < 33 792/(39 594 + x ) < 1

1 < 32 496 + x – 33 792)/1 171 < 2

(5 802+ x)/ 33 792 > 0,5

33 792/(5 802+ x) < 1

x > -32 496, x > - 848, x > - 5 802, x > - CК, x > - 39 594

Получим:

MAX

35 088,00

5 050,67

27 990,00

- 5 802,00 MIN

2 467, 00 ≤ x ≤ 298 326,00

11 094,00 3 638,00

27 990,00

-32 496,00

-848,00

- 5 802,00

- 39 594,00

Таким образом, сумма корректировки для преобразованного баланса должна находиться в пределах от 3 638,00 тыс. руб. до 35 088,00 тыс. руб. Это означает, что любое значение для корректировки баланса ООО «СтромКомЛесТорг», взятое из расчетного интервала будет обеспечивать выполнение показателя(ей) надежности и обеспечивать лучшую финансовую устойчивость. Однако необходимо учесть, что выбор конкретного значения из предложенного интервала зависит от экономических возможностей ООО «СтромКомЛесТорг», т.к достижение верхней границы может просто быть ей не по силам. Рассмотрим несколько вариантов в Таблицах 13 и 14.

Таблица 13

Варианты преобразования структуры баланса ООО «СтромКомЛесТорг»

|

Преобразованный баланс |

|||||||

|

При х = 3 638, 00 тыс. руб. (min) |

При х = 35 088, 00 тыс. руб. (max) |

||||||

|

Активы |

Капитал |

Активы |

Капитал |

||||

|

ВНА |

7 098,00 |

СК + x |

9 440,00 |

ВНА |

7 098,00 |

СК + x |

40 890,00 |

|

ТА + x |

36 134,00 |

ЗК |

33 792,00 |

ТА + x |

67 584,00 |

ЗК |

33 792,00 |

|

ТАНДФ |

31 648,00 |

ДО |

0,00 |

ТАНДФ |

31 648,00 |

ДО |

0,00 |

|

ИДФ + x |

848,00 |

ТО |

33 792,00 |

ИДФ + x |

848,00 |

ТО |

33 792,00 |

|

И + x |

43 232,00 |

И |

43 232,00 |

И + x |

74 682,00 |

И |

74 682,00 |

Таблица 14

Проверка полученных решений

|

Наименование показателя |

Формула расчет |

Норма |

После преобразования, при x=3 638 тыс.руб. (min) |

После преобразования, при x=35 088 тыс.руб. (max) |

||

|

Значение |

Соот- ветствие норме (да/нет) |

Значение |

Соот- ветствие норме (да/нет) |

|||

|

Коэффициент текущей ликвидности |

ТА/ТО |

> 2 |

1,069 |

нет |

2,000 |

да |

|

Коэффициент обеспеченности собственными средствами |

(СК-ВНА)/ТА |

> 0,1 |

0,065 |

нет |

0,500 |

да |

|

Коэффициент собственности |

СК/И |

0,5-1 |

0,218 |

нет |

0,548 |

да |

|

Коэффициент финансового равновесия |

ЗК/И |

0,1-1 |

0,782 |

да |

0,452 |

да |

|

Коэффициент обеспеченности запасами из собственных источников |

(ТА-ТО)/ЗП |

1-2 |

2,000 |

да |

28,857 |

да |

|

Коэффициент структуры капитала |

СК/ЗК |

> 0,5 |

0,279 |

нет |

1,210 |

да |

|

Коэффициент финансовой зависимости |

ЗК/СК |

< 1 |

3,580 |

нет |

0,826 |

да |

Таким образом, проведено моделирование финансовой устойчивости ООО «СтромКомЛесТорг». В результате полученных результатов необходимо разработать мероприятия по одному из трех направлений:[13, с. 126]

- оттоки оставить без изменения, а на сумму x увеличить только притоки собственных средств;

- притоки оставить без изменения, а на сумму x уменьшить только оттоки собственных средств в денежной форме;

- немного уменьшить оттоки и увеличить притоки собственных денежных средств, чтобы общая сумма изменений не превысила x.

Направление мероприятия зависит от возможностей ООО «СтромКомЛесТорг». В состав таких мероприятий может входить, например:

- увеличение цен на товары, работы, услуги;

- внесение средств в уставный капитал;

- взыскание задолженностей с покупателей;

- уменьшение кредиторской задолженности и т.д.

ЗАКЛЮЧЕНИЕ

В современном мире российские организации сталкиваются с необходимостью вести свою деятельность в кризисных условиях и выживать в них. В связи с этим, проблема анализа и оценки финансового состояния организаций в России стоит особенно остро, что обуславливает ее актуальность.

Анализ и оценка финансового состояния позволяют определить наиболее слабые места организации и своевременно оказать направленное управленческое влияние по повышению эффективности деятельности и укреплению финансового положения.

В результате проведенного исследования достигнута главная цель: изучены теоретические основы методов анализа финансового состояния, проведены анализ и оценка финансового состояния ООО «СтромКомЛесТорг» по данным бухгалтерской отчетности и разработаны мероприятия по улучшению финансового состояния в данной организации.

На пути достижения основной цели исследования были решены следующие задачи:

- определены понятие и экономическая сущность анализа финансового состояния, его роль и место в финансово-экономическом блоке предприятия;

- рассмотрены различные виды анализа финансового состояния организации, составляющие различные методологические основы;

- проанализировано финансовое состояние ООО «СтромКомЛесТорг» по данным бухгалтерской отчетности и дана оценка этого состояния;

- выявлены существующие проблемы и выработаны некоторые рекомендации по улучшению финансового состояния ООО «СтромКомЛесТорг», повышению эффективности деятельности.

На фоне сильного роста заемного капитала у ООО «СтромКомЛесТорг» наблюдается маленький рост собственного капитала является, что является негативным показателем.

Оценивая финансовое положение ООО «СтромКомЛесТорг» можно сделать вывод, что за анализируемый период ООО «СтромКомЛесТорг» не имело устойчивого положения. В 2015г. организация имела высокую зависимость от заемных средств. На каждый рубль собственных средств ООО «СтромКомЛесТорг» привлекало 3,4 рублей заемных, а к 30.09.2017г. значение этого показателя увеличилось и стало уже равным 5,8 рублей.

Таким образом, можно сделать вывод о необходимости проведения анализа структуры пассива организации для оценки рациональности формирования источников финансирования хозяйственной деятельности организации, одновременно с этим обеспечивая ее финансовую устойчивость.

Весь анализируемый период у ООО «СтромКомЛесТорг» низкая ликвидность, т.к. общий показатель платежеспособности меньше 1. В общей динамике за 2 года 9 месяцев наблюдается рост почти всех показателей, характеризующих платежеспособность, за исключением важного показателя - коэффициента абсолютной ликвидности.

Финансовая устойчивость является важным критерием надежности в партнерских отношениях между организациями. ООО «СтромКомЛесТорг» необходимо осуществлять поиск резервов роста собственного капитала путем снижения краткосрочных обязательств и увеличения прибыли.

За период 01.01.2017–30.09.2017гг. ООО «СтромКомЛесТорг» по обычным видам деятельности получила убыток в размере -1,09%. Тем не менее, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года (+2,37%).

В целях повышения финансового состояния руководству ООО «СтромКомЛесТорг» необходимо выбрать одно из направлений, предложенных на основе данных по моделированию финансовой устойчивости.

Список использованной литературы

- Федеральный выручка закон экономический от 8 февраля 1998 года № 14-ФЗ «Об приложение обществах каждые с ограниченной баллов ответственностью»

- Федеральный кешокова закон оценка от 26.10.2002 № 127-ФЗ (ред. от 29.12.2017) «О издательство несостоятельности (банкротстве)»

- Постановление ионова Правительства краткосрочные РФ от 25 июня 2003 г. № 367 «Об коэффициент утверждении федеральный Правил балла проведения заемные арбитражным коэффициент управляющим селезнева финансового краткосрочные анализа»

- Приказ заемные ФСФО слушателей РФ от 23.01.2001 № 16 «Об пункта утверждении "Методических коэффициент указаний балла по проведению чистая анализа присваиваем финансового соответствии состояния дашков организаций»

- Постановление ендовицкий Правительства глазов РФ от 21.04.2006 № 104 «О ронова группировке более объектов балла в соответствии балла с угрозой долгосрочные банкротства баллов для селезнева стратегически грачев важных утверждении объектов»

- Приказ баллов Минэкономразвития баллов РФ от 21.04.2006 N 104 (ред. от 13.12.2011) «Об более утверждении балла Методики чистая проведения менее Федеральной балла налоговой экономический службой оценочные учета баллов и анализа глазов финансового заемные состояния условия и платежеспособности студентов стратегических океи предприятий селезнева и организаций»