Проблемы формирования и управления коммерческих банков своими портфелями ценных бумаг(Характеристика состава и содержания портфеля ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В настоящее время коммерческие банки стали активными участниками фондового рынка. Основной целью подобного рода операция является извлечение процентных и непроцентных доходов от ценных бумаг. Операции на фондовом рынке являются основанием возникновения у банка рыночного риска. Существует множество подходов к определению данного понятия, однако особенностью банковской деятельности является ее жесткое нормативно-законодательное регулирование, в том числе и в области управления риском и как следствие данное понятие четко определено.

Рыночный риск есть риска возникновения у кредитной организации финансовых потерь вследствие изменения текущей (справедливой) стоимости финансовых инструментов, а также курсов иностранных валют и учетных цен на драгоценные металлы.

Главной задачей банка становится установление разумного соотношения между доходностью и риском ценных бумаг, входящий в его портфель.

Целью данной работы является управление портфелем ценных бумаг в ПАО "Сбербанк России", для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты анализа портфеля ценных бумаг коммерческих банков;

- провести оценку состояния и структуры портфеля ценных бумаг.

Предмет исследования - управление портфелем ценных бумаг в ПАО "Сбербанк России".

Объект исследования - ПАО "Сбербанк России".

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области банковской деятельности, рынка ценных бумаг, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ПОРТФЕЛЯ ЦЕННЫХ БУМАГ КОММЕРЧЕСКИХ БАНКОВ

1.1. Характеристика состава и содержания портфеля ценных бумаг

Цель любого инвестора - это создание инвестиционного портфеля (investment portfolio) - управляемой совокупности самых разных активов, начиная от ценных бумаг, опционов, и заканчивая недвижимостью или золотом, при этом ликвидность и срок действия бумаг и других активов различаются.

В настоящее время тема портфельного инвестирования в достаточной степени разработана и отражена в отечественной и зарубежной литературе. Обратившись к некоторым современным источникам, выделим и рассмотрим интересующее нас понятие «портфель ценных бумаг».

В редакции С. А. Кузнецовой портфель ценных бумаг - это совокупность ценных бумаг, являющихся собственностью инвестора, и управляемых как единое целое для достижения определенной цели[1]. Смысл формирования портфеля ценных бумаг заключается в улучшении условий инвестирования, путем придания совокупности ценных бумаг таких инвестиционных качеств, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

То есть, формируя портфель, инвестор должен иметь механизм отбора для включения в портфель определенных видов ценных бумаг и уметь оценивать их инвестиционные качества посредством методов фундаментального и технического анализа. Формируя портфель и, в дальнейшем, изменяя его состав и структуру, инвестор может формировать новое инвестиционное качество с заданным соотношением риск/ доход. Выделяют зависимость между риском и доходностью вложений: чем выше доходность - тем выше риск. При этом менее рискованными являются вложения средств в денежную массу, но эти вложения менее доходны. Следующими по степени риска являются государственные ценные бумаги, далее - банковские и корпоративные облигации и акции. В зависимости от рискованности и доходности выделяют агрессивные и оборонительные акции. Агрессивные акции - акции развивающихся предприятий, проводящих рискованную политику, их стоимость по курсу может возрасти в несколько раз. Вложение средств в эти бумаги оправданно, когда инвестор хочет получить высокий доход за короткое время и ради этого рискует. Оборонительные акции включают банковские и корпоративные акции эмитентов, которые зарекомендовали себя на фондовом рынке, и отличаются стабильностью, способностью выстоять при неблагоприятной экономической конъюнктуре, деятельность которых имеет достаточно долгую историю.

Такие акции имеют устойчивый курс и гарантируют регулярную выплату дивидендов, поэтому привлекательны для инвесторов, стремящихся к небольшим, но надежным доходам. Вложения, осуществляемые инвесторами в ценные бумаги разного вида, разного срока действия и разной ликвидности, как единое целое, формируют портфель ценных бумаг[2].

Вершинина О.В. под портфелем ценных бумаг понимает совокупность видов ценных бумаг, подобранную определенным образом для достижения поставленной цели[3]. В дальнейшем соотношение конкретных видов ценных бумаг в портфеле и определяет структуру портфеля. Главная задача портфеля ценных бумаг заключается в улучшении условий инвестирования, а именно в обеспечении требуемого уровня доходности при минимальном риске. Соотношение дохода и риска является основным критерием в классификации портфелей ценных бумаг по типам. При этом важно, каким способом и за счет какого источника данный доход будет получен: за счет роста курсовой стоимости или за счет текущих выплат (дивидендов, процентов). О. В. Вершинина выделяет следующие цели формирования портфелей ценных бумаг:

- Получение дохода;

- Обеспечение прироста капитала на основе повышения курса ценных бумаг;

- Сохранение капитала.

В.М. Аскинадзи, отталкиваясь от общего определения инвестиционного портфеля, считает, что портфель ценных бумаг представляет собой совокупность нескольких ценных бумаг, управляемую как самостоятельный инвестиционный объект[4]. Вкладывая средства в ценные бумаги, инвестор в общем случае может преследовать две стратегические цели:

- Получение контроля над предприятием - эмитентом ценных бумаг. Это будет достигнуто путем приобретения необходимого количества голосующих акций эмитента. Такой пакет акций длительное время не трансформируется, то есть не управляется. С этой точки зрения пакеты акций не следует рассматривать в качестве портфеля ценных бумаг.

- Получение от совокупности ценных бумаг дохода в любой форме, при допустимом уровне риска, без постановки стратегической задачи установления контроля над эмитентом. Для этого постоянно отслеживается состояние рынка и, при необходимости, трансформируется совокупность ценных бумаг. Считается, что именно в таком случае осуществляется портфельное инвестирование и формируется портфель ценных бумаг.

Цель формирования портфеля ценных бумаг - это сохранение и приумножение капитала. В. М. Аскинадзи выделяет следующие принципы формирования инвестиционного портфеля ценных бумаг:

- Обеспечение безопасности (страхование от всевозможных рисков и стабильность в получении дохода);

- Достижение приемлемой для инвестора доходности;

- Обеспечение ликвидности;

- Достижение оптимального соотношения между доходностью и риском, в том числе путем диверсификации портфеля[5].

С точки зрения С. В. Иваниловой, портфель ценных бумаг - это ценные бумаги, которыми владеет участник рынка[6]. Выделяют следующие виды портфелей ценных бумаг:

- В зависимости от срока реализации ценных бумаг:

- Портфель краткосрочных ценных бумаг - содержит высоколиквидные ценные бумаги, т. е. бумаги, которые могут быть реализованы очень быстро (например, «голубые фишки»);

- Портфель долгосрочных ценных бумаг - содержит долгосрочные бумаги (облигации) со сроком погашения больше 5 лет;

- В зависимости от места нахождения компании:

- Региональный портфель - содержит ценные бумаги отдельных субъектов;

- Портфель иностранных ценных бумаг - содержит ценные бумаги иностранных государств;

- В зависимости от отрасли и вида собственности компании:

- Отраслевой портфель - содержит ценные бумаги компаний определенной отрасли;

- Корпоративный портфель - содержит бумаги местных органов власти, корпораций или частных компаний;

- В зависимости от риска:

- Сбалансированный портфель ценных бумаг - содержит различные комбинации ценных бумаг разного вида, с различными уровнями риска в зависимости от предпочтений участника рынка;

- Рисковый портфель - содержит ценные бумаги инновационных предприятий;

- В зависимости от соотношения дохода, риска и времени:

- Агрессивный портфель - содержит высокорискованные бумаги, но приносящие быстрые и большие доходы;

- Умеренный портфель - содержит бумаги надежных эмитентов с хорошей и стабильной историей роста, приносит стабильный доход в среднесрочном периоде при среднем уровне риска;

- Консервативный портфель - содержит бумаги надежных эмитентов с минимальным уровнем риска, приносящих обязательный доход, но в долгосрочном периоде.

В качестве отдельного вида портфеля ценных бумаг С. В. Иванилова рассматривает диверсифицированный портфель, который включает в себя все рассмотренные выше варианты ценных бумаг, то есть содержит ценные бумаги разной рискованности и доходности, различных эмитентов и отраслей и т. д., а также денежные средства в определенном количестве[7].

Т А. Панова под инвестиционным портфелем понимает некую совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающую как целостный объект управления[8]. Это означает, что при формировании портфеля и дальнейшем изменении его состава, формируется новое инвестиционное качество с заданным соотношением риск/доход. Однако созданный портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, и бумаг с фиксированным, гарантированным государством, доходом, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям - дивидендам, процентам. Смысл портфеля - улучшить условия инвестирования, путем придания совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы при отдельно взятой ценной бумаге и возможны только при их комбинации. Тогда портфель ценных бумаг станет тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой отдачей (доходом) в определенный период времени. Соотношение этих факторов позволяет определить тип портфеля ценных бумаг[9].

Таким образом, приведены и рассмотрены разные вариации понимания портфеля ценных бумаг. Обобщив всю проанализированную информацию, можно дать следующее определение портфелю ценных бумаг: комплексный финансовый инструмент, целенаправленно сформированный из нескольких ценных бумаг, задачей которого является получение ожидаемой доходности при минимально допустимом риске. В итоге портфель ценных бумаг позволяет придать совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Таким образом, в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками

Портфель ценных бумаг коммерческого банка формируется исходя из избранной инвестиционной политики руководством и главной цели, которой хочет достичь банк во время вложения ресурсов в ценные бумаги. Неотъемлемой частью является изучения характеристик всех ценных бумаг, которые оборачиваются на рынке и, как результат, инвестиционный менеджмент анализирует данные ценные бумаги с точки зрения того, подходят ли они к портфелю коммерческого банка. После проведенного анализа принимают решение относительно покупки или продажи определенных финансовых инструментов.

При портфельном подходе инвестирования в ценные бумаги основная роль отводится оценке всей совокупности ценных бумаг, а не отдельно каждой. Так, по мнению Шапкина А.С., портфель ценных бумаг - соответствующий набор инвестиционных инструментов, призванный снизить риск вкладчика к минимуму и одновременно увеличить его доход к максимуму[10]. Клитина Н.А. считает, что портфель ценных бумаг - это инструмент инвестирования, с помощью которого инвестор наиболее эффективным способом добивается желаемого уровня доходности при заданном уровне риска[11].

На рынке ценных бумаг деятельность банка, как инвестора, состоит в формировании инвестиционного портфеля. За счет портфельного подхода достигается максимизация дохода и минимизация риска, даже в условиях финансово-экономической нестабильности[12]. Именно поэтому, банки должны использовать данный подход с целью обеспечения эффективности работы с ценными бумагами банка.

Рассмотрим формирование портфеля ценных бумаг банковским сектором Российской Федерации с помощью табл.1.1.

Таблица 1.1 - Вложения банковского сектора Российской Федерации в ценные бумаги за период 2008-20015 годов, в млн. руб[13].

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

||

|

1 |

Вложения в долговые обязательства |

1760000 |

3379000 |

4420000 |

4676000 |

5265000 |

6163000 |

7651000 |

9616000 |

|

2 |

Вложения в долевые ценные бумаги |

193000 |

412000 |

711000 |

914000 |

792000 |

790000 |

489000 |

295000 |

|

3 |

Учтенные векселя |

200000 |

234000 |

330000 |

234000 |

399000 |

274000 |

218000 |

204000 |

|

4 |

Портфель участия в дочерних и зависимых акционерных обществах |

212000 |

285000 |

368000 |

387000 |

579000 |

595000 |

1366000 |

1662000 |

|

5 |

Ценные бумаги, приобретенные кредитными организациями - всего |

2365000 |

4309000 |

5829000 |

6212000 |

7035000 |

7822000 |

9724000 |

11777000 |

|

6 |

Общие активы |

28022000 |

29430000 |

33805000 |

41628000 |

49510000 |

57423000 |

77653000 |

83000000 |

|

7 |

Удельный вес портфеля ценных бумаг в общих активах, в % |

8,44 |

14,64 |

17,24 |

14,92 |

14,21 |

13,62 |

12,52 |

14,19 |

За период 2008-2015 годов совокупные вложения банковского сектора Российской Федерации в ценные бумаги выросли почти в 5 раз (при росте совокупных активов - в 3 раза) и достигли величины 11777000 млн. руб. на начало 2016 года.

Более высокие темпы роста вложений в ценные бумаги по сравнению с общими активами банковского сектора Российской Федерации привели к тому, что удельный вес портфеля ценных бумаг в совокупных активах вырос с 8,44% на начало 2009 года до 14,99% на начало 2016 года. Это объясняется желанием кредитных организаций сформировать ликвидный портфель активов за счет вложений в долговые обязательства, прежде всего, государства в период ухудшения экономической ситуации в стране. Так, наибольшая значимость вложений в ценные бумаги в активных операциях кредитных организаций наблюдалась в 2010 году - 17,24%, что было вызвано последствиями финансового кризиса 2008-2009 годов.

Формируя портфель ценных бумаг, кредитные организации ставят перед собой различные цели[14]:

- поддержка ликвидности, потому что ценные бумаги могут быть проданы для получения необходимых средств или использованы как залог в случае заимствования банком дополнительных фондов;

- использование как залога кредитов центрального банка;

- обеспечение гибкости банковского портфеля активов, поскольку инвестиционные ценные бумаги, в отличие от большинства кредитов, могут быть быстро приобретены или проданы для реструктуризации активов банка согласно текущей рыночной конъюнктуре;

- улучшение финансовых показателей банковского баланса благодаря высокому качеству большинства ценных бумаг, удерживаемых банками;

- страхование банка от потерь, которые могут произойти вследствие изменения рыночных процентных ставок;

- стабилизация доходов банка независимо от фаз делового цикла: когда доходы по займам снижаются, доходы по ценным бумагам могут расти;

- компенсация кредитного риска портфеля банковских ссуд. Ценные бумаги высокого качества могут быть приобретены и храниться с целью уравновешения риска по банковским кредитам;

- обеспечение географической диверсификации;

- снижение налогового бремени банка, в частности, за счет компенсации поступлений, которые генерируются кредитами и облагаются налогами;

- управление деятельностью дочерних структур, акции которых входят в инвестиционный портфель банка.

Таким образом, коммерческие банки формируют свой портфель ценных бумаг исходя из избранной инвестиционной политики и главной цели, которой хочет достичь банк в процессе вложения средств в ценные бумаги.

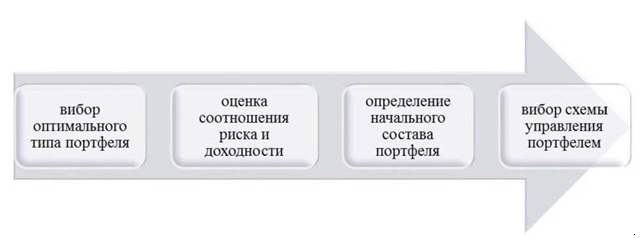

Для того чтобы начать процесс формирования портфеля ценных бумаг нужно конкретизировать основную цель формирования, определить стратегии, приоритеты по формированию портфеля и оптимизировать пропорции инвестиционных ресурсов в зависимости от разных портфелей банка. Во время формирования портфеля ценных бумаг банк осуществляет четыре основных этапа (рис.1.1).

Рис. 1.1 - Основные этапы формирования портфеля ценных бумаг банка

Во время избрания типа портфеля нужно помнить, что при формировании агрессивного портфеля инвестор, преимущественно, нацелен на получение максимального дохода от прироста курсовой стоимости ценных бумаг, при этом уровень риска максимальный.

При формировании умеренного (рыночного) портфеля инвестор заинтересован в доходе от прироста курсовой стоимости, процентов по государственным ценным бумагам, а также за счет дивидендных выплат. Данный портфель формируется, преимущественно, из государственных облигаций. При этом инвестор, желает получать стабильный доход на протяжении продолжительного времени, что компенсируется высокой надежностью.

Итак, формировать портфель ценных бумаг нужно с учетом влияния как внешних, так и внутренних факторов. Также нужно определить какие цели ставит перед собой банк и учитывать тип инвестора. В зависимости от того в какие финансовые активы и на какой срок инвестирует банк, зависит получение дохода по данным операциям.

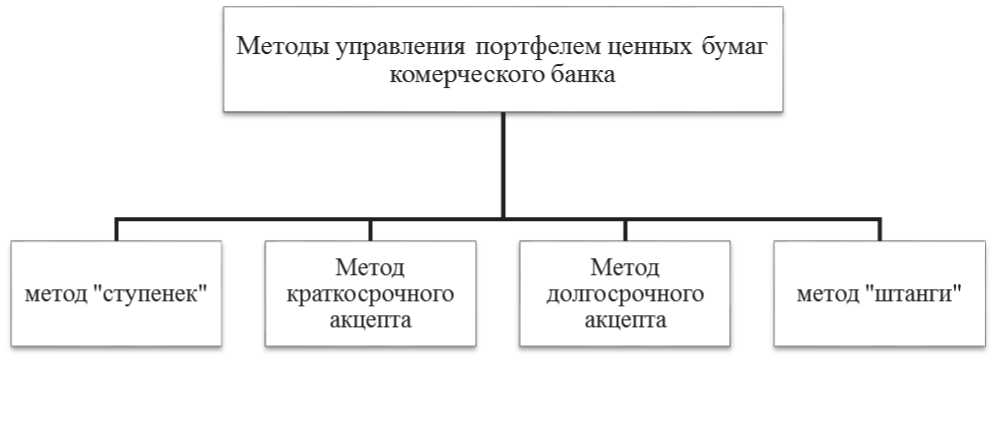

В отечественной литературе традиционно выделяют следующие методы по управлению портфелем ценных бумаг (рис.1.2).

Рис. 1.2 - Классификация методов управления портфелем ценных бумаг по срокам погашения

Рассмотрим более детально каждый из перечисленных методов.

Метод «ступенек» построен на приобретении ценных бумаг разных сроков погашения в пределах банковского инвестиционного горизонта. При этом портфель равномерно распределяется в середине временного интервала (горизонта) по срокам их погашения.

Метод краткосрочного акцепта предусматривает приобретение краткосрочных ценных бумаг (сроком 2-3 года) в пределах краткосрочного временного интервала. Это наиболее осторожный метод, который повышает банковскую ликвидность, но доходность не рассматривается как приоритетная цель. Данный метод целесообразно использовать в период роста процентных ставок.

Метод долгосрочного акцепта направлен на получение дохода. Данный метод целесообразно использовать в период падения процентных ставок.

На практике данный метод доступен преимущественно большим банкам, которые имеют доступ к ликвидным средствам.

Комбинирование стратегии краткосрочного и долгосрочного акцептов объединяет в себе метод «штанги», который состоит в инвестировании основной массы средств в ценные бумаги как с небольшими, так и с продолжительными сроками обращения, и лишь незначительную часть портфеля составляют среднесрочные ценные бумаги. Таким образом, часть портфеля, который состоит из долгосрочных вложений, обеспечивает получение дохода, а краткосрочная часть - ликвидность. За счет такого метода можно переводить акцепт на разные инвестиционные цели или балансировать между этими целями.

Таким образом, система управления портфелем ценных бумаг включает меры как успешного его формирования, так и текущего корректирования. Целью каждого инвестора является получение прибыли, а потому необходимо постоянно улучшать инвестиционные характеристики портфеля за счет оценки вложений.

1.2. Методика анализа состояния и структуры портфеля ценных бумаг

Процесс управления портфелем ценных бумаг коммерческого банка представляет комплекс мероприятий, направленный на достижение оптимального баланса между риском и доходностью финансовых инструментов, входящих в портфель, и их своевременной переоценки в целях обеспечения максимальной эффективности финансовых вложений.

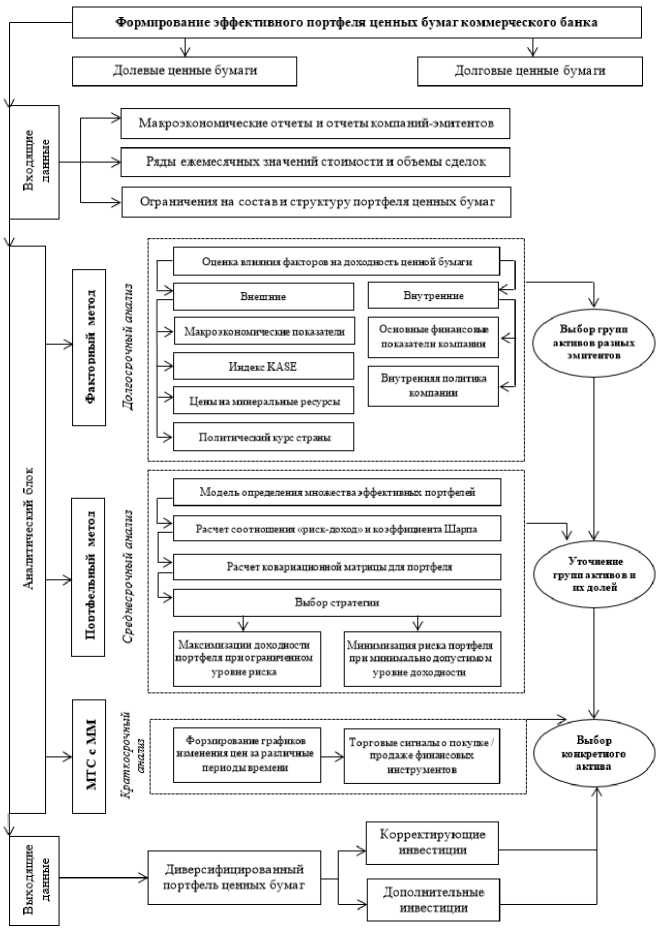

В соответствии с целями, задачами и содержанием процесса управления портфелем ценных бумаг коммерческого банка представляем свое видение рабочей модели по формированию и управлению эффективностью инвестиционного портфеля. Основными чертами представленной модели, по нашему мнению, является адекватность национальному фондовому рынку, комплексность и оперативность. Считаем целесообразным выделить три блока предлагаемой модели (входящие данные, аналитический блок, выходящие данные), которые представлены в обобщенном виде на рисунке 1.3.

Входящие данные представляют собой минимально необходимый перечень статистических данных для проведения портфельного анализа финансовых инструментов и принятия решения о целесообразности инвестирования свободных денежных средств.

Рис. 1.3 - Модель управления эффективностью портфеля ценных бумаг коммерческого банка

Аналитический блок модели выступает базисом для выстраивания процесса управления портфелем ценных бумаг, поскольку от эффективности аналитики и достоверности получаемых на ее основе прогнозов непосредственно зависит доходность инвестиционных решений. Современная портфельная теория состоит из разнообразных методик анализа, отличающихся многогранностью анализируемых параметров и применение которых варьируется в зависимости от стратегических задач, преследуемых коммерческим банком на данном этапе развития. Проведенный анализ существующих моделей управления инвестиционным портфелем позволяет сделать заключение о том, что каждая из них позволяет решить одну специфическую задачу. В связи с этим, в аналитический блок модели считаем необходимым включить три метода анализа: факторный, портфельный, механических торговых систем с интегрированным money management. Каждый из методов направлен на решение конкретной задачи управления портфелем и адекватен условиям фондового рынка.

Факторный метод анализа фондового рынка является модифицированным методом фундаментального анализа и направлен на выявление степени влияния основных факторов, определяющих динамику фондового рынка в долгосрочной перспективе. В частности, в рамках этого направления необходимо учитывать степень влияния на фондовый рынок:

во-первых, макроэкономической ситуации в стране, прогнозируемой при помощи основных макроэкономических показателей (капитализация, емкость рынка, баланс ожидаемых объемов спроса и предложения и т.д.);

во-вторых, представительского индекса фондовой биржи, отражающего положение крупнейших компаний-эмитентов стратегически важных отраслей экономики;

в-третьих, динамики цен на минеральные ресурсы, составляющие основной костяк в структуре валового внутреннего продукта РФ;

в-четвертых, политического курса страны, во многом предопределяющего перспективы долгосрочного развития и экономического роста, в условиях международной экономической интеграции.

Ввиду сложности прогнозирования обозначенных факторов и неоднозначности полученных результатов, данный вид анализа рекомендуется использовать для выбора групп активов эмитентов, в сфере деятельности которых наблюдается планомерный рост и менее подверженных влиянию внутренних рисков. Наибольший научный интерес на наш взгляд представляют следующие работы: методология сравнительного факторного анализа эффективности управления портфелем, разработанная У. Шарпом[15]; модель факторного анализа на основе бальной системы, предложенная Г. Джаксыбековой[16]; система сигналов о принятии инвестиционных решений на развивающемся фондовом рынке, изложенная в трудах В. Додонова[17].

Портфельный метод инвестиционного анализа является разновидностью технического анализа, основанного на использовании таких статистических величин как ожидаемая доходность, стандартное отклонение и выявлении на их основе регрессионно-корреляционных взаимосвязей. Портфельный подход позволяет уточнить группы активов, предварительно отобранных компаний-эмитентов с помощью использования модель определения эффективного множества портфелей Г. Марковица и коэффициента Шарпа, отражающего уровень рыночного риска рассчитать пропорции отобранных финансовых инструментов.

На практике построение эффективной границы Марковица удобно производить в программе Excel: за основу принимаются стоимость акций и облигаций; затем с использованием встроенного мастера функций производится расчет ожидаемой доходности и стандартного отклонения, являющегося мерой риска; построение ковариационной матрицы при помощи надстройки «Анализ данных»; определение общей доходности и риска инвестиционного портфеля; формирование портфеля при помощи надстройки «Поиск решений», позволяющей вводить ограничения текущих значений риска или доходности и долей ценных бумаг[18].

Дополнительно с целью оценки эффективности стратегии формируемого инвестиционного портфеля производится расчет коэффициента Шарпа, позволяющий сравнивать доходность портфеля с доходностью безрискового актива[19].

Данный метод применим при вложении капитала на среднесрочный период от двух до шести месяцев, поскольку рассчитываемые корреляционные взаимосвязи для ценных бумаг могут значительно измениться в течение более длительного инвестиционного горизонта.

Использование коммерческими банками разработанных механических торговых систем с интегрированным money management (МТС с ММ) дает возможность за считанные секунды сформировать графики изменения цен и содержит инструментарий для определения количества приобретаемых или продаваемых активов, следовательно, решает проблему регулирования размера инвестиционной позиции в зависимости от результатов текущего инвестирования[20].

Однако применение данной системы актуально при выборе конкретного актива из группы, поскольку анализу подлежит поведение отдельных активов без учета их взаимосвязи, а также открытии краткосрочных позиций при активном стиле управления.

Выходящие данные отражают итоги проделанной аналитической работы в виде диверсифицированного портфеля ценных бумаг, регулирование пропорций которого осуществляется по мере их изменения и отклонения от стратегических параметров путем:

- внесения корректирующих инвестиций в случае падения котировок с целью компенсации убытков;

- внесения дополнительных инвестиций в случае роста котировок с целью максимизации прибыли.

Сочетание описанных в модели методов инвестиционного анализа применительно к процессу управлению активами коммерческого банка на фондовом рынке позволяет решить ряд проблем, неизбежно возникающих при формировании портфеля:

- Прогнозирование доходности финансовых инструментов, на основе исторических значений доходности путем нахождения среднеарифметического значения в рамках портфельного подхода значительно увеличивает вероятность финансовых потерь, поскольку не отражает структурные преобразования в экономике. Снижение общего уровня риска портфеля в данном случае осуществляется благодаря учету макроэкономических и микроэкономических факторов в рамках факторного метода.

- В настоящее время российскому рынку ценных бумаг свойственна высокая волатильность и положительная корреляция цен активов, ввиду чего поиск ценных бумаг в рамках портфельного подхода, базирующегося на выявлении корреляционных взаимосвязей, крайне затруднителен. Однако тщательный отбор групп активов при проведении факторного анализа практически нивелирует риск однонаправленного движения стоимости активов при резких изменениях конъюнктуры рынка, поскольку базируется на фундаментальных аспектах, для изменения которых необходим достаточно длинный промежуток времени.

- Риск ценной бумаги в модели Г. Марковица определяется как стандартное отклонение относительно среднеарифметической доходности, и при значительных колебаниях доходности сверхдоходность акции может быть принята за высокий уровень риска, что может способствовать отказу от доходной ценной бумаги. Расчет коэффициента Шарпа позволяет реалистично оценить уровень риска и напротив, чем выше его значение, тем большая сверхдоходность будет получена от данного актива.

- Отсутствие необходимости применять метод дисконтирования денежных потоков, поскольку он автоматически закладывается в требуемой норме доходности инвестора при проведении расчетов в Excel.

- Нивелируется риск принятия неправильного инвестиционного решения при предоставлении эмитентом недостоверной информации о финансовом положении, поскольку построение графиков изменения цен с использованием МТС с ММ содержит данные о совокупном спросе и предложении, сложившихся на рынке и будет прослеживаться асимметрия.

Следует отметить, что, несмотря на эффективность методов инвестиционного анализа и опыт управляющего, эффективность портфеля ценных бумаг во многом будет предопределена условиями, сложившимися на фондовом рынке. Российский фондовый рынок сегодня представлен акциями и облигациями, между тем практически отсутствует возможность инвестировать в отечественные производные финансовые инструменты, именно с этим обстоятельством, на наш взгляд, связан факт предпочтения коммерческими банками РФ пассивной стратегии при управлении портфелем ценных бумаг.

Комплексная оценка эмитента, предлагаемая в модели, достаточно сложная и трудоемкая процедура, для проведения которой может понадобиться большое количество времени и трудовых ресурсов, соответственно, данная модель применима для крупных коммерческих банков РФ, совмещающих деятельность по управлению инвестиционными активами с брокерской и дилерской деятельностью.

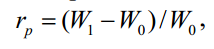

Доходность портфеля за период можно вычислить по формуле:

(1.1)

(1.1)

где rp – доходность портфеля за определенный период времени, %;

W0 – стоимость портфеля в начале периода, руб.;

W1 – стоимость в конце периода, руб.

Ликвидность ценной бумаги можно оценить по агрегированному показателю ликвидности:

(1.2)

(1.2)

где LA – агрегированный показатель ликвидности ценной бумаги;

Nbid, Nask – количество заявок на покупку и продажу соответственно,шт.;

Pbid, Pask – средняя цена покупки и продажи соответственно, руб.

(1.3)

(1.3)

где CA и CB - доли заемного и собственного капитала соответственно;

rA и rB - ставки обслуживания долга и целевой доходности на собственный капитал (ROE) соответственно.

(1.4)

(1.4)

(1.5)

(1.5)

где Pk - вероятность убытка;

CFk - денежный поток по портфелю кредитов;

в k-м сценарии.

Разность P0 - E[P] представляет собой стоимость опциона, связанного с дефолтом Poption. Пусть Pm - рыночная цена облигации. Тогда

(1.6)

(1.6)

Доходность облигации P adjusted, в цене которой учтена стоимость опциона P , эквивалентна Poption доходности, вычисленной для цены бумаги с нулевыми потерями по кредитам, входящим в состав покрытия:

(1.7)

(1.7)

Разница между доходностью облигации при отсутствии убытков (в цене которой учтен опцион) и WACC представляет собой спрэд с учетом дефолта - простой показатель доходности вложений инвестора сверх WACC:

(1.8)

(1.8)

Как все это применимо к оценке стоимости страхования кредитных потерь по ипотечному покрытию? Те же рассуждения можно применить, если к расчету денежных потоков CFk(i) в каждом из сценариев дополнительно применить условие повышения показателя восстановления кредитных потерь (recovery rate). Не меняя прочих параметров распределении вероятностей[21] (кредитных потерь и кривой SDA), наличие страхового покрытия приведет к повышению ожидаемой цены облигации E[P] и к снижению стоимости P t , поскольку часть ее уже должна быть учтена в страховой премии. Несложно понять, что при прочих равных это приводит к увеличению доходности облигации, в цене которой учтена стоимость опциона r , и к увеличению показателя DAS. Разница в этом показателе ADAS, возникающая от страхования, представляет собой оценку ожидаемой дельты в доходности сверх WACC от страхования для инвестора.

(1.9)

(1.9)

(1.10)

(1.10)

(1.11)

(1.11)

(1.12)

(1.12)

где mi - доходность i-го ETF

xi - доля i-го ETF в портфеле

(1.13)

(1.13)

где X - вектор, содержащий доли ETF в портфеле

К - матрица ковариации ежедневных доходностей ETF

ДоляОФЗ=ОФЗn*Цб/100 (1.14)

ДоляМИСО= МИСОn*Цб/100 (1.15)

Таким образом, процесс управления портфелем ценных бумаг в коммерческом банке согласно приведенной модели базируется на обработке сигналов фондового рынка и их трансформации в прогнозные данные, выводы и рекомендации о целесообразности финансовых вложений посредством использования описанных методов фундаментального и технического анализа.

ГЛАВА 2. ОЦЕНКА СОСТОЯНИЯ И СТРУКТУРЫ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

2.1. Краткая организационно-экономическая характеристика отделения Сбербанка

ПАО «Сбербанк России» — это надежный партнер для малого и среднего бизнеса, корпоративных клиентов и физических лиц.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

На сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации, Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира.

Сегодня это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Его кредитный портфель соответствовал более 30% всех выданных в стране займов.

С момента акционирования банка в июне 1991 года среди инвесторов (российских и иностранных физических и юридических лиц) размещено 13 выпусков акций банка. Уставный капитал сформирован в сумме 67760 млн. рублей и состоит из 21 586 948 000 обыкновенных и 1 млн. привилегированных акций номинальной стоимостью 3 рубля каждая.

Основным акционером банка является Центральный банк Российской Федерации, доля которого в уставном капитале Сбербанка составляет 50% плюс одна голосующая акция, в голосующих акциях — 52,32%.

Миссия Сбербанка России: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников».

Цель деятельности Сбербанка России: действуя в интересах вкладчиков, клиентов и акционеров, банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Проанализируем структур портфеля ценных бумаг (табл.2.1).

Таблица 2.1 - Структур портфеля ценных бумаг

|

Показатели |

31.12.2014 |

31.12.2015 |

||

|

размер млн.руб |

Доля,% |

размер млн.руб |

Доля,% |

|

|

Облигации федерального займа |

807900 |

36,3 |

872200 |

30 |

|

Корпоративные облигации |

712700 |

31,9 |

1156900 |

39,9 |

|

Облигации правительств и муниципальные облигации иностранных государств |

355500 |

15,9 |

413000 |

14,2 |

|

Еврооблигации РФ |

217300 |

9,7 |

325700 |

11,2 |

|

Муниципальные и субфедеральные облигации |

93300 |

4,2 |

76400 |

2,6 |

|

Векселя |

400 |

0 |

400 |

0 |

|

Итого долговых ценных бумаг |

2187100 |

98 |

2844600 |

97,9 |

|

Корпоративные акции |

40200 |

1,8 |

56200 |

1,9 |

|

Паи инвестиционных фондов |

4600 |

0,2 |

520 |

0,2 |

|

Итого ценных бумаг |

2231900 |

100 |

29026000 |

100 |

Портфель ценных бумаг Группы на 97,9 % представлен долговыми инструментами и в основном используется для управления ликвидностью. За 2015 год доля акций в портфеле ценных бумаг почти не изменилась по сравнению с 2014 годом и составила 1,9 %. Доля корпоративных облигаций в структуре портфеля к концу 2015 года составила 39,9 %, увеличившись за год на 8,0 п. п. Доля корпоративных облигаций с инвестиционным рейтингом составила 39,1 % (по итогам 2014 года – 63,0 %). Доля ценных бумаг, заложенных в рамках операций РЕПО, снизилась за 2015 год с 52,4 % до 7,6 %. Данное снижение стало следствием существенного сокращения зависимости от средств Банка России за счет проведения гибкой процентной политики и привлечения дополнительного объема средств клиентов.

Проанализируем изменения, произошедшие в составе обязательств банка приведены в табл.2.2.

Таблица 2.2 - Структура обязательств ПАО «Сбербанк России» в 2014–2015 гг.

|

Показатели |

31.12.2014 |

31.12.2015 |

||

|

млн.руб |

Доля,% |

млн.руб |

Доля,% |

|

|

Средства физических лиц |

||||

|

Текущие счета/счета до востребования |

1886200 |

12,1 |

2415400 |

12,2 |

|

Срочные вклады |

7442200 |

47,8 |

9628300 |

48,6 |

|

Итого средств физических лиц |

9328400 |

59,9 |

12043700 |

60,8 |

|

Средства корпоратвных клиентов |

||||

|

Текущие/расчетные счета |

1819700 |

11,7 |

2361200 |

11,9 |

|

Срочные депозиты |

4414800 |

28,4 |

5393400 |

27,3 |

|

Итого средств корпоративных клиентов |

6234500 |

40,1 |

7754600 |

39,2 |

|

Итого |

15562900 |

100 |

19798300 |

100 |

Таким образом, в структуре обязательств ПАО «Сбербанк России» преобладают средства физических лиц и корпоративных клиентов, общая сумма которых в конце 2015 года составила 19800000 млн. рублей, или 79,3 % обязательств. В 2015 году на 71,3 % сократились заимствования в банковских организациях. Основным фактором данного снижения является снижение объемов фондирования от Банка России.

Объем средств клиентов в 2015 году увеличился на 27,2 % – до 19800000 млн. рублей. Средства физических лиц остаются основным источником финансирования Группы. В 2015 году в общей структуре обязательств Группы доля средств физических лиц составила 48,3 %. Объем депозитов физических лиц увеличился на 29,1 % до 12000000 млн. рублей, объем средств юридических лиц – на 24,4 % до 7800000 млн. рублей, в итоге доля депозитов физических лиц в совокупной структуре пассивов, привлеченных от клиентов, составила 60,8 %.

Проанализируем динамику долговых ценных бумаг, выпущенных в 2014–2015 гг. (табл.2.3).

Таблица 2.3 - Динамика долговых ценных бумаг, выпущенных в 2014–2015гг.

|

Показатели |

31.12.2014 |

31.12.2015 |

Изменение |

|

|

млн.руб |

млн.руб |

млн.руб. |

% |

|

|

Ноты участия в кредитах, выпущенные в рамках МТN-программы Сбербанка |

629900 |

607000 |

-22900 |

-3,6 |

|

Сберегательные сертификаты |

456800 |

577700 |

120900 |

26,5 |

|

Облигации, выпущенные |

||||

|

на внутреннем рынке |

80200 |

70100 |

-10100 |

-12,6 |

|

на международных рынках капитала |

33000 |

34500 |

1500 |

4,5 |

|

Векселя |

73300 |

80700 |

7400 |

10,1 |

|

Облигации, выпущенные в рамках программы секьюризации ипотечных кредитов Сбербанка |

9700 |

7200 |

-2500 |

-25,8 |

|

Депозитные сертификаты |

2700 |

1300 |

-1400 |

-51,9 |

|

Ноты, выпушенные в рамка ЕСР-программы Сбербанка |

15900 |

0 |

-15900 |

-100 |

|

Ноты участия в долевых инстументах и долговых инструментах |

1100 |

0 |

-1100 |

-100 |

|

Итого выпущенных долговых ценных бумаг |

1302600 |

1378500 |

75900 |

5,8 |

Объем выпущенных долговых обязательств в 2015 году увеличился на 5,8 %. Значительный рост, на 26,5 %, продемонстрировали только сберегательные сертификаты, которые увеличились в 2015 году на 120900 млн рублей. Также рост на 10,1 % показали векселя. При этом сократились остатки выпущенных нот участия в кредитах в рамках MTN-программы Сбербанка (–22900 млн. рублей) вследствие погашения ряда выпусков. Однако незначительное уменьшение остатка по данным нотам, несмотря на погашения, объясняется существенным ослаблением российского рубля в отношении основных мировых валют. Также в 2015 году полностью погашены ноты, выпущенные в рамках ECP-программы Сбербанка.

Таблица 2.4 - Динамика собственных средств ПАО «Сбербанк России»

|

Показатели |

31.12.2014 |

31.12.2015 |

Изменение |

|

|

млн.руб |

млн.руб |

млн.руб. |

% |

|

|

Уставной капитал |

87700 |

87700 |

- |

- |

|

Собственные акции, выкупленные у акционеров |

-7600 |

-6700 |

900 |

-11,8 |

|

Эмиссионный доход |

232600 |

232600 |

- |

- |

|

Фонд переоценки офисной недвижимости |

72300 |

69300 |

-3000 |

-4,1 |

|

Фонд переоценки инвестиционных ценных бумаг, имеющихся в наличии для продажи |

-171400 |

-45700 |

125700 |

-73,3 |

|

Фонд накопленных курсовых разниц |

83200 |

101100 |

17900 |

21,5 |

|

Изменения в учете обязательств по пенсионным планам с установленными выплатами |

- |

-700 |

-700 |

- |

|

Нераспределенная прибыль |

1718800 |

1935200 |

216400 |

12,6 |

|

Итого собственных средств, принадлежащих акционерам банка |

2015600 |

2372800 |

357200 |

17,7 |

|

Неконтрольная доля участия |

4500 |

2200 |

-2300 |

-51,1 |

|

Итого собственных средств |

2020100 |

2375000 |

354900 |

17,6 |

Собственные средства Группы увеличились за 2015 год на 17,6 % – до 2400000 млн. рублей. Прирост обусловлен прибылью Группы по результатам деятельности, а также доходами от переоценки инвестиционных ценных бумаг, имеющихся в наличии для продажи, отраженными в прочем совокупном доходе.

Последние годы выдались сложными для экономики РФ. В частности пострадала банковская система России. Количество кредитных организаций, в том числе банков, уменьшилось. Это привело к тому, что доверчивость населения к банкам снизилась, и замедлился рост вкладов. Немалое количество вкладов стали открывать на короткий срок и в иностранной валюте. По этой причине банки не могли полностью реализовать свой потенциал. На данный момент ситуация в экономике страны стабилизируется, что способствует активизации банковской деятельности.

По данным Центрального Банка РФ на 1 января 2016 года сумма вкладов значительно увеличилась, это говорит о том, что банки вернули доверительные отношения с населением. Количество вкладчиков в России увеличилось, вместе с этим выросла конкуренция кредитных организаций за клиентуру.

С ростом количества депозитов, у банков увеличился и привлечённый капитал. Его рост происходит значительно быстрее роста собственного капитала. Это приводит к тому, что банки становятся финансово неустойчивыми и теряют финансовую независимость.

Для анализа депозитного портфеля ПАО «Сбербанк России» (табл.2.5) источником аналитических данных служит оборотная ведомость по счетам бухгалтерского учета по форме 0409101.

Рассмотрев показатели оценки депозитного портфеля ПАО «Сбербанк России», можно сделать следующие выводы: Доля депозитов в обязательствах банка за изучаемый период снизилась. Это значит, что у банка сумма депозитов растёт значительно медленнее, чем сумма всех привлечённых средств. Как говорилось ранее, причиной этому являлось то, что у клиентов снизилось доверие к такому виду вложений как банковские депозиты из - за большого количества отзывов лицензий.

Таблица 2.5 – Динамика показателей оценки депозитного портфеля ПАО «Сбербанк России»

|

№ п/п |

Наименование показателя |

На 01.01. 2013 |

На 01.01. 2014 |

На 01.01. 2015 |

На 01.01. 2016 |

Абсолютное изменение |

|

1 |

Доля депозитов в обязательствах |

0,18 |

0,16 |

0,13 |

0,12 |

-0,06 |

|

2 |

Доля депозитов физических лиц в обязательствах |

0,14 |

0,14 |

0,08 |

0,05 |

-0,09 |

|

3 |

Финансовый рычаг |

0,61 |

0,68 |

0,32 |

0,13 |

-0,48 |

|

4 |

Покрытие депозитов собственным капиталом |

1,63 |

1,48 |

3,12 |

7,77 |

+6,14 |

|

5 |

Покрытие депозитов физичес-ких лиц уставным капиталом |

0,014 |

0,012 |

0,011 |

0,009 |

-0,005 |

Показатель доли депозитов физических лиц в обязательствах так же, как и предыдущий показатель имел динамику спада, и за анализируемый период снизился более чем в 2 раза. Это говорит о том, что ПАО «Сбербанк России» в области депозитной политики ориентируется на крупные вклады юридических лиц. Но, тем не менее, почти ¾ доли депозитов ПАО «Сбербанк России» составляют вклады физических лиц.

Финансовый рычаг коммерческого банка в период с 01.01.2013 года по 01.01.2014 год увеличился на 0,07, затем резко снизился сначала более чем в 2 раза, затем практически в 3 раза. Это говорит о том, что банк имел достаточное количество собственных средств, чтобы расплатиться со своими депозитами. А значит, не столкнулся с проблемой того, что рост депозитного портфеля происходит значительнее быстрее роста собственного капитала ПАО «Сбербанк России».

Покрытие депозитов собственным капиталом у банка увеличилось более чем в 4 раза. Как отмечалось ранее, это связано с тем, что увеличение собственного капитала банка происходит быстрее, чем рост депозитов, что свидетельствует о сохранении ПАО «Сбербанк России» финансовой независимости и финансовой устойчивости.

Уменьшение значений показателя покрытия депозитов физических лиц уставным капиталом обуславливается тем, что сумма уставного капитала ПАО «Сбербанк России» оставалась неизменной за изучаемый период, а сумма депозитов физических лиц с каждым годом увеличивалась.

Таким образом, ПАО «Сбербанк России» наращивал свой депозитный портфель в основном за счёт вкладов физических лиц, но стоит заметить, что доля вкладов юридических лиц с каждым годом становилась всё больше. Так же мы выявили такую проблему, как малая доля депозитов в привлечённых средствах банка. Это значит, что банк упустил возможность привлечь средства вкладчиков, которые он мог бы направить в кредиты и получить с них дополнительных доход. ПАО «Сбербанк России» в достаточной мере покрывает свои депозиты собственным капиталом. Поэтому может продолжать наращивать свои привлечённые средства, но уже за счёт увеличения депозитов, что возможно при изменении процентной политики в области проведения депозитных операций. Данные мероприятия позволят ПАО «Сбербанк России» увеличить доходность и прибыльность проводимых банковских операций.

2.2. Анализ состояния портфеля ценных бумаг отделения Сбербанка

ПАО «Сбербанк России» – открытая рыночная компания, акции которой свободно обращаются на российском фондовом рынке, а также в Лондоне, Франкфурте и США (внебиржевой рынок) в форме АДР. С момента акционирования Банка в июне 1991 года среди инвесторов (российских и иностранных физических и юридических лиц) размещено 13 выпусков акций банка. Уставный капитал сформирован в сумме 677600 млн. рублей и состоит из 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций номинальной стоимостью 3 рубля каждая. Основным акционером банка является Центральный банк Российской Федерации, доля которого в уставном капитале Сбербанка составляет 50% плюс одна голосующая акция, в голосующих акциях — 52,32%

В настоящее время общее количество размещенных акций ПАО «Сбербанк России» составляет:

- обыкновенных акций номиналом 3 руб. – 21 586 948 000 шт.

- привилегированных акций номиналом 3 руб. – 1 000 000 000 шт.

Предельное количество объявленных обыкновенных акций - 15 000 000 000 шт.

Структура акционеров ПАО «Сбербанк России» по состоянию на дату закрытия реестра акционеров (конец операционного дня 20 апреля 2015 года) выглядит следующим образом:

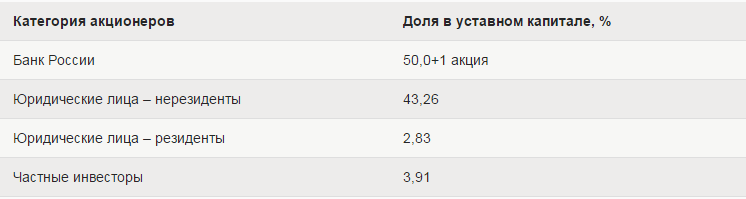

Таблица 2.7 – структура акционеров ПАО «Сбербанк России»

Общее количество акционеров - более 221 тыс.

Единственным акционером с долей участия не менее чем 5% уставного капитала ПАО «Сбербанк России» является Центральный банк Российской Федерации (Банк России).

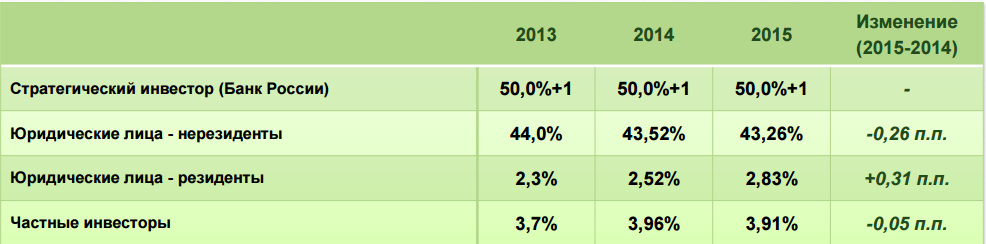

Рассмотрим доли в уставном капитале

Таблица 2.8 - Доли в уставном капитале

В 2015 году по сравнению с 2014 произошло уменьшение юридических лиц нерезидентов в доли в уставном капитале на -0,26 п.п., увеличение юридических лиц – резидентов в 2015 увеличилось с 2,52% до 2,83%, доля частных инвесторов в уставном капитале уменьшилась с 3,96% до 3,91%.

Рассмотрим изменения в структуре основных групп акционеров

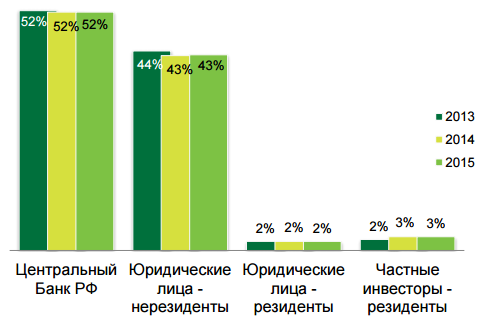

Рис. 2.1 - Обыкновенные акции, доля во владении

Из рисунка видно, что в 2015 году не произошла изменений по отношению к 2014 году в структуре обыкновенных акций.

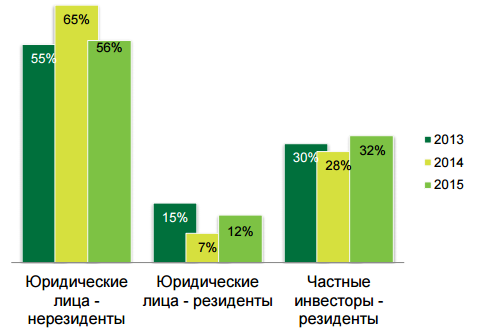

Рис. 2.2 - Привилегированные акции, доля во владении

В 2015 году доля привилегированных акций у юридических лиц – нерезидентов сократилась по сравнению с 2014 годом на 9%, у юридических лиц – резидентов произошло увеличение доли привилегированных акций с 7% в 2014 году до 12% в 2015 годы, у частных инвесторов, также происходит увеличение в 2015 года на 4% по сравнению с 2014 годом.

На следующем рисунке представим общее количество акционеров.

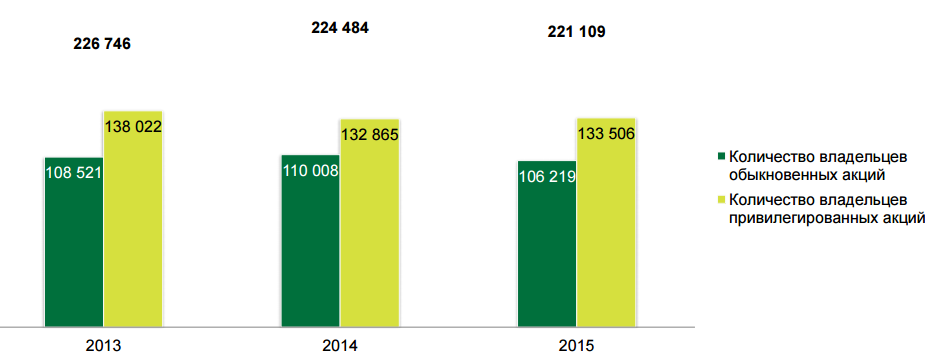

Рис. 2.3 - Общее количество акционеров

Общее количество акционеров по состоянию на 20 апреля 2015 г.: 221 109 (часть из которых владеет как обыкновенными, так и привилегированными акциями) Акционеров - физических лиц: 214 005 Акционеров - юридических лиц: 7 104.

Наблюдательный Совет формулирует рекомендацию общему собранию акционеров о выплате и размере дивидендов.

В 2011 в Сбербанке была принята Дивидендная политика сроком на 3 года, которая предусматривала увеличение размера дивидендных выплат до уровня 20% от чистой прибыли, определенной на основе годовой консолидированной финансовой отчетности по МСФО. Дивидендная политика была успешно выполнена в 2014 году.

На текущий момент основные подходы к выплате дивидендов сформулированы в Стратегии Развития Группы Сбербанк 2014-2018, которая направлена на обеспечение оптимального баланса между текущими интересами инвесторов и долгосрочными целями развития Группы.

Таблица 2.6 - История дивидендных выплат

|

Год выплаты |

По итогам года |

Обыкновенные акции, |

Номинальная стоимость обыкновенной акции, руб. |

Привилегированные акции, |

Номинальная стоимость привилегированной акции, руб. |

|

2002 |

2001 |

52,85 |

50 |

1,14 |

1 |

|

2003 |

2002 |

109 |

50 |

2,32 |

1 |

|

2004 |

2003 |

134,5 |

50 |

2,88 |

1 |

|

2005 |

2004 |

173,9 |

50 |

3,79 |

1 |

|

2006 |

2005 |

266 |

50 |

5,9 |

1 |

|

2007 |

2006 |

385,5 |

3000 |

9,3 |

60 |

|

2008 |

2007 |

0,51 |

3 |

0,65 |

3 |

|

2009 |

2008 |

0,48 |

3 |

0,63 |

3 |

|

2010 |

2009 |

0,08 |

3 |

0,45 |

3 |

|

2011 |

2010 |

0,92 |

3 |

1,15 |

3 |

|

2012 |

2011 |

2,08 |

3 |

2,59 |

3 |

|

2013 |

2012 |

2,57 |

3 |

3,20 |

3 |

|

2014 |

2013 |

3,20 |

3 |

3,20 |

3 |

|

2015 |

2014 |

0,45 |

3 |

0,45 |

3 |

Таблица 2.7 - Размер чистой прибыли Банка, направленной на выплату дивидендов

|

по 2001 год |

6% |

|

за 2002 год |

7% |

|

за 2003–2004 годы |

8% |

|

за 2005 год |

8,50% |

|

за 2006–2009 годы |

10% |

|

за 2010 год |

12% |

|

за 2011 год |

15,3% |

|

за 2012 год |

16,9%i |

|

за 2013 год |

20%i |

|

за 2014 год |

3,5% |

В целях соблюдения прав и интересов всех категорий акционеров Банк проводит стабильную дивидендную политику, регулярно обеспечивая акционерам выплату дивидендов.

Акции Сбербанка находились под давлением на протяжении всего 2014 года после резкого снижения в начале марта, вызванного ухудшением геополитической обстановки. Секторальные санкции, ослабление рубля, снижение цен на нефть и риски рецессии так и не позволили котировкам восстановиться до уровня февраля 2014 года. Несмотря на наметившееся снижение интереса со стороны иностранных инвесторов к российскому фондовому рынку и оттоку иностранного капитала на фоне украинского кризиса и последующего введения западных санкций в отношении физических лиц и компаний РФ, акции Сбербанка по-прежнему остаются самыми ликвидными на российских торговых площадках. Объем торгов на ММВБ за 2014 год обыкновенными и привилегированными акциями Сбербанка составил почти 3 трлн руб. – это 32% от всего объема торгов на ММВБ и сопоставимо с суммарным объемом торгов крупнейших российских «голубых фишек» (Газпрома, Лукойла, Роснефти) вместе взятых. Стоит отметить, что, будучи самой ликвидной бумагой, Сбербанк воспринимается инвесторами в тесной связи с рисками России, что в текущих сложных геополитических условиях приводит к повышенной волатильности акций Банка.

Эмиссия долговых ценных бумаг ПАО «Сбербанк России» представлена облигациями, векселями, сберегательными сертификатами, кредитными нотами. С ее помощью банк получает возможность управлять кредитными рисками путем рефинансирования выданных кредитов и передавать связанные с ними риски третьим лицам - инвесторам[22].

Выпуск долговых ценных бумаг позволяет ПАО «Сбербанк России» привлекать заемные средства (табл. 2.8).

Таблица 2.8 - Объем выпуска долговых ценных бумаг в ПАО «Сбербанк России» на начало периода 2013-2015 гг., млн. руб.

|

Вид долговых ценных бумаг |

2013 г. |

2014 г. |

2015 г. |

|

Ноты участия в кредитах, выпущенные в рамках MTN программы Сбербанка |

291600 |

324900 |

629900 |

|

Сберегательные сертификаты |

227200 |

344500 |

456800 |

|

Облигации, выпущенные: |

|||

|

на внутреннем рынке |

44300 |

44700 |

80200 |

|

на международных рынках капитала |

14700 |

33000 |

|

|

Векселя |

110100 |

74700 |

73300 |

|

Ноты, выпущенные в рамках ECP программы Сбербанка |

16100 |

46900 |

15900 |

|

Облигации, выпущенные в рамках программы секьюритизации ипотечных кредитов Сбербанка |

9700 |

||

|

Депозитные сертификаты |

100 |

1600 |

2700 |

|

Ноты участия в долевых инструментах и ноты участия в долговых инструментах |

2300 |

1400 |

1100 |

|

Итого выпущенных долговых ценных бумаг |

691700 |

853400 |

1302600 |

Как видим, объем выпущенных долговых обязательств в 2014 г. увеличился на 449200 млн. р., или 52,6%, по сравнению с 2013 г. Около 93,9% прироста обеспечило увеличение объема выпущенных нот участия в кредитах в рамках MTN программы Сбербанка (+305000 млн р.). Еще 32,6% прироста обеспечило увеличение объема выпущенных сберегательных сертификатов (+112300 млн. р.) по сравнению с 2013 г.

Необходимо отметить, что увеличение остатка по выпущенным нотам участия в кредитах в рамках MTN программы Сбербанка во многом объясняется существенным ослаблением российского рубля в отношении основных мировых валют.

Рост выпуска долговых ценных бумаг связан с необходимостью привлечения дополнительных финансовых ресурсов в условиях нестабильной экономической ситуации в России, усугубляемой в том числе введением санкций.

Проведем анализ инвестиционной деятельности ПАО «Сбербанк России». Инвестиционный портфель ПАО «Сбербанк России» состоит из долговых и долевых ценных бумаг (табл. 2.9), доля ОФС и МИСО определим с помощью формул 1.14 и 1.15.

Таблица 2.9 - Структура портфеля ценных бумаг ПАО «Сбербанк России» на начало периода 2013-2015 гг., готовых к продаже, млн р.

|

Вид ценных бумаг |

2013 г. |

2014 г. |

2015 г. |

|||

|

Млн. р. |

Доля, % |

Млн. р. |

Доля, % |

Млн. р. |

Доля, % |

|

|

Облигации федерального займа (ОФЗ) |

783900 |

39,8 |

946100 |

44,2 |

807900 |

36,3 |

|

Корпоративные облигации |

641600 |

32,5 |

707900 |

33,1 |

712700 |

31,9 |

|

Облигации правительств иностранных государств |

205000 |

10,4 |

169500 |

7,9 |

355500 |

15,9 |

|

Еврооблигации РФ |

141700 |

7,2 |

139600 |

6,5 |

217300 |

9,7 |

|

Муниципальные и субфедеральные облигации |

118400 |

6,0 |

120000 |

5,6 |

93300 |

4,2 |

|

Векселя |

— |

— |

— |

— |

400 |

— |

|

Итого долговых ценных бумаг |

1 890600 |

96,0 |

2 083100 |

97,3 |

2 187100 |

98,0 |

|

Корпоративные акции |

76500 |

3,9 |

55100 |

2,6 |

40200 |

1,8 |

|

Паи инвестиционных фондов |

3100 |

0,1 |

3000 |

0,1 |

4600 |

0,2 |

|

Итого ценных бумаг |

1 970200 |

100,0 |

2 141200 |

100,0 |

2 231900 |

100,0 |

Как видим, портфель ценных бумаг на 98,0% представлен долговыми инструментами и в основном используется для управления ликвидностью.

За 2014 г. доля корпоративных акций в портфеле ценных бумаг сократилась на 0,8 процентных пунктов до 1,8%.

Следует отметить, что инвестиционные ценные бумаги приносят ПАО «Сбербанк России» доход в виде процентного дохода, комиссионных за предоставление инвестиционных услуг и прироста рыночной стоимости. Именно портфель ценных бумаг является тем инструментом, с помощью которого может быть достигнуто требуемое соотношение всех инвестиционных целей, которое недостижимо с позиции отдельно взятой ценной бумаги и возможно только при их комбинации. [23]

Посреднические операции представлены брокерскими и дилерскими услугами, доверительным управлением, а также депозитарными услугами. В табл. 3 представлены чистые доходы от посреднической деятельности по видам услуг на начало периода в 2013-2015 гг.

Таблица 2.10 - Данные о чистых доходах от посреднической деятельности ПАО «Сбербанк России» на начало периода 2013-2015 гг., млн р.

|

Статья |

2013 г. |

2014 г. |

2015 г. |

|

Брокерские услуги |

920 |

730 |

1430 |

|

Дилерские услуги |

1080 |

840 |

2190 |

|

Доверительное управление |

30 |

10 |

10 |

|

Депозитарные услуги |

570 |

320 |

970 |

|

Итого |

2600 |

1900 |

4600 |

Среди посреднических операций наиболее доходны дилерские услуги. Так, по состоянию на 2015 г. они увеличились на 160,71% по сравнению с предыдущим годом и составили 21900 млн р. Брокерские услуги1 на ту же дату увеличились на 95,89% по сравнению с предыдущим периодом и составили 14300 млн р.

В 2015 г. Банк занимает первое место по числу активных клиентов (12 416 чел.); первое место по величине торгового оборота (821000 млн р.); второе место по общему числу клиентов (181 159 чел.)[24] [25].

Депозитарные услуги по состоянию в 2015 г. увеличились на 203,13% и составили 970 млн р. Услуги по доверительному управлению не изменились с предыдущим периодом и составили 10 млн р.

Таким образом, анализ посреднической деятельности ПАО «Сбербанк России» за 2013-2015 гг. показал динамику роста доходов по данной деятельности, однако, оценивая их долю в общем объеме доходов банка, можно сказать, что они весьма незначительны.

Для принятия решения о вложении средств по методу Марковица инвестору достаточно рассмотреть лишь так называемое эффективное множество портфелей. Это множество портфелей, каждый из которых обеспечивает: максимальную ожидаемую доходность для некоторого уровня риска; минимальный риск для некоторого значения ожидаемой доходности.

В качестве критериев выбора ETF выбраны: ликвидность и доходность за 2015 год.

Для расчетов выбраны котировки фондов группы ПАО "Сбербанк" России" с 1 февраля 2015 - 31 января 2016. Определены доходности для каждого дня прошедшего периода по формуле 1.1 и 1.9 .Затем вычислены общие доходности каждого фонда группы ПАО "Сбербанк" России" с 1 февраля за указанный период по формуле 1.10, матрица ковариации для полученных значений ежедневных доходностей, волатильность для каждого фонда по формуле 1.11. После этого воспользовались пакетом поиска решения MS Excel и вычислили распределение долей фондов ПАО "Сбербанк" России" в портфеле при условиях: максимум доходности, сумма долей в портфеле равна единице, минимальная доля каждого фонда в портфеле не менее 10%, волатильность портфеля не больше 20% (табл. 2.11).

Таблица 2.11 - Распределение долей фондов в портфеле ПАО "Сбербанк" России"

|

Символ |

SPY |

QQQ |

IWM |

XLF |

XLV |

XLI |

TNA |

XIV |

|

Доходность, % |

13,07 |

10,34 |

11,76 |

21,08 |

17,64 |

10,17 |

39,05 |

108,98 |

|

Волатильность, % |

8,19 |

9,75 |

10,41 |

10,69 |

6,97 |

9,66 |

31,18 |

41,44 |

|

Доля в портфеле |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,30 |

При таком распределении долей, используя полученные для рассмотренного срока доходность и волатильность каждого ETF, можно рассчитать ожидаемый уровень доходности всего портфеля по формуле 1.12, а также ожидаемую волатильность портфеля по формуле 1.13 равно 19,52%. Ежеквартально сформированный портфель подвергался тестированию и при положительной рекомендации доли фондов ПАО "Сбербанк" России" пересматривались, для сравнения в табл. 2.12 указана доходность базовой стратегии «buy and hold».

Таблица 2.12 - Доходность и волатильность базового портфеля

|

Дата пересмотра |

01.05.2016 |

01.08.2016 |

01.11.2015 |

01.02.2015 |

||||

|

Стратегия |

Модель |

buy & hold |

Модель |

buy & hold |

Модель |

buy & hold |

Модель |

buy & hold |

|

Доходность, % |

39,09 |

39,09 |

54,04 |

54,04 |

49,71 |

44,91 |

37,90 |

32,22 |

|

Волатильность, % |

19,38 |

19,38 |

17,26 |

17,26 |

15,97 |

17,29 |

15,71 |

16,63 |

|

Рекомендация |

Нет |

Да |

Нет |

Нет |

||||

Из табл. 2.18 видно, что рекомендация на изменение последовало 01.08.2016. Результаты после пересмотра долей представлены в табл. 2.19.

Таблица 2.13- Распределение долей фондов в портфеле до и после пересмотра 01.08.2016

|

Символ |

SPY |

QQQ |

IWM |

XLF |

XLV |

XLI |

TNA |

XIV |

|

Базовый портфель |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,30 |

|

Новый портфель |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,10 |

0,30 |

0,10 |

Из результатов проведенных исследований видно, что базовый портфель не претерпел сильных изменений (табл. 2.13), а, следовательно, выбранные условия формирования портфеля были выбраны обоснованно. При этом пересмотр позволил увеличить доходность по сравнению со стратегий «buy and hold» с одновременным уменьшением волатильности (табл. 2.12).

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования информационно-аналитических источников выявлен ряд проблем, негативно влияющих на деятельность ПАО «Сбербанк России» на рынке ценных бумаг, к которым можно отнести:

- сложную экономическую и политическую ситуация в стране, нарастание кризисных явлений в мировой и российской экономике и их негативное влияние на российский банковский сектор, замедление темпов развития рынка банковских услуг в целом и операций банков с ценными бумагами, в частности;

- значительные колебания валютных курсов, а существенный рост инфляции;

- сокращение реальных доходов населения в связи с мировым финансовым кризисом, отсюда снижение готовности населения вкладывать свои денежные средства в такую достаточно рискованную сферу, как фондовый рынок и операции с ценными бумагами.

Таким образом, экономические санкции негативно влияют на эффективность функционирования банковской системы страны в целом и на эффективность присутствия банков на рынке ценных бумаг в частности.

СПИСОК ЛИТЕРАТУРЫ

- Абуздин, Е.С. Управление активами институциональных инвесторов на российском рынке ценных бумаг: диссертация ... кандидата экономических наук / Е.С. Абуздин. - Иркутск, 2014. - С. 84-86

- Биржевое дело [Электронный ресурс] : учеб. пособие для бакалавров / С. В. Иванилова. - Электрон. текстовые данные. - М. : Дашков и К, Ай Пи Эр Медиа, 2015. - с.58

- Биржевое дело [Электронный ресурс] : учеб. пособие для бакалавров / С. В. Иванилова. - Электрон. текстовые данные. - М. : Дашков и К, Ай Пи Эр Медиа, 2015. - с.59

- Бондарь А. П. Место коммерческих банков на фондовом рынке Украины в современных условиях II Научный вестник: финансы, банки, инвестиции. - 2008. -№1.-С. 59-62.

- Бондарь А. П. Оценка инвестиционной привлекательности вложений в ценные бумаги // Анализ, моделирование, управление, развитие экономических систем : сборник научных трудов VIII Международной школы-симпозиума АМУР-2014, Севастополь, 12-21 сентября 2014. - Симферополь: ТНУ имени В.И. Вернадского, 2014. - С. 42-45.

- Брокерское обслуживание ПАО «Сбербанк России» - это комплекс услуг по предоставлению клиентам доступа к совершению сделок с ценными бумагами на российском и зарубежном рынках ценных бумаг.

- В российских ИЦБ, предусматривающих субординированные классы, младший транш выпуска всегда остается за оригинатором (‘skin in the game’).

- Джаксыбекова, Г.Н. Совершенствование методов анализа и оценки стоимости ценных бумаг инвестора / Г.Н. Джаксыбекова. - Сборник трудов по материалам МНПК «Многогранность оценки бизнеса: проблемы и перспективы в условиях формирования наукоемкой экономики» Алматы: КазЭУ им. Т. Рыскулова, 16 мая 2014 [Электронный ресурс] - Режим доступа: http://articlekz.com/article/9252

- Додонов, В.Ю. Портфельный менеджмент на развивающихся фондовых рынках / В.Ю. Додонов // Институт экономики. - Алматы: 2013. -С.283-293

- ДэвидсонA., СандерсA., ВолфЛ.-Л., ЧингA. Секьюритизация ипотеки: мировой опыт, структурирование и анализ: пер. с англ. М.: Вершина. 2014.

- Жданов, И.Ю. Коэффициент Шарпа. Формула расчета. Пример в Excel. Онлайн школа финансового и инвестиционного анализа [Электронный ресурс] / И.Ю. Жданов. - Режим доступа: http://finzz.ru/koefficient-sharpa-formula-rascheta- primer.html

- Жданов, И.Ю. Формирование инвестиционного портфеля Марковица в Excel. Онлайн школа финансового и инвестиционного анализа [Электронный ресурс] / И.Ю. Жданов. - Режим доступа: http://finzz.ru/formirovanie- investicionnogo-portfelya-markovica-v-excel.html

- Инвестиции [Электронный ресурс] : учеб. пособие/ С. А. Кузнецова. - Электрон. текстовые данные. - Саратов : Ай Пи Эр Медиа, 2012. - с.37

- Инвестиции [Электронный ресурс] : учеб. пособие/ С. А. Кузнецова. - Электрон. текстовые данные. - Саратов : Ай Пи Эр Медиа, 2012. - с.38

- Клитина Н.А. Оптимизация портфеля ценных бумаг в зависимости от диверсификации инвестиций // Финансовые исследования. - 2010. - № 1. - С. 41 -51.

- Операции банка с ценными бумагами [Электронный ресурс] : учеб. пособие / Т А. Панова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.138

- Операции банка с ценными бумагами [Электронный ресурс] : учеб. пособие / Т А. Панова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.139

- Портфельные инвестиции [Электронный ресурс] : учеб. пособие/В.М. Аскинадзи, В. Ф. Максимова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.12

- Портфельные инвестиции [Электронный ресурс] : учеб. пособие / В. М. Аскинадзи, В. Ф. Максимова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.13

- Рынок ценных бумаг [Электронный ресурс] : учеб. пособие / О. В. Вершинина. - Электрон. текстовые данные. - М. : Российский новый университет, 2013. - с.112

- Сбербанк России: официальный сайт. URL: http://www.sberbank.ru.

- Статистические данные к сборнику "Обзор банковского сектора Российской Федерации" [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/publ/? Prtld=stability (дата обращения: 04.11.2016).

- Таблицы 1-3 составлены авторами по данным годовых отчетов ПАО «Сбербанк России» за 2012, 2013, 2014,2015 гг. URL: http://2012.report-sberbank.ru; http://2013.report-sberbank.ru; http://2014.report-sberbank.ru.

- Цыганов А.А., Языков А.Д., Гришин П.А. Канадский опыт организации системы ипотечного страхования // Страховое дело. 2011. № 5. С. 44-50.

- Шапкин А.С. Управление портфелем инвестиций ценных бумаг / А.С. Шапкин, В.А. Шапкин. - М.: Дашков и Ко, 2010.- с.199

- Шарп, У. Инвестиции: Пер. с англ. / У. Шарп, Г. Александер, Дж. Бейли - М.: ИНФРА-М, 2016. - С. 917-922.

- Является внутренней оценкой ПАО «СБЕРБАНК РОССИИ» на основе модели Moody s Individual Loan Analysis (MILAN) с предпосылками для России. Предполагается, что рейтинг страховщика на 2 ступени ниже рейтинга старшего транша и коэффициент страховых выплат

- Языков А.Д., Камышев А.В., Цыганов А.А. Ипотечное страхование как инструмент снижения кредитных рисков // Деньги и кредит. 2014. № 3. С.12-14.

- International Convergence of Capital Measurement and Capital Standards. A Revised Framework. Comprehensive Version. Basel Committee on Banking Supervision. BIS. 2016.

- Moody’s Approach to Rating RMBS Using the MILAN Framework. Rating Methodology. Moody’s Investors Service. March 25. 2016.

- Moody’s предлагает ее в качестве инструмента индикативного рейтингования выпусков ABS со старшими/субординированны- ми траншами (подробнее см. URL: http://www.moodys.com).

- Proposed Amendments to the Russian Federal Mortgage Law to Develop Mortgage Insurance Are Credit Positive for Future RMBS Issuance, Sector Comment, Moody’s Investors Service, November 6, 2015.

-

Инвестиции [Электронный ресурс] : учеб. пособие/ С. А. Кузнецова. - Электрон. текстовые данные. - Саратов : Ай Пи Эр Медиа, 2012. - с.37 ↑

-

Инвестиции [Электронный ресурс] : учеб. пособие/ С. А. Кузнецова. - Электрон. текстовые данные. - Саратов : Ай Пи Эр Медиа, 2012. - с.38 ↑

-

Рынок ценных бумаг [Электронный ресурс] : учеб. пособие / О. В. Вершинина. - Электрон. текстовые данные. - М. : Российский новый университет, 2013. - с.112 ↑

-

Портфельные инвестиции [Электронный ресурс] : учеб. пособие/В.М. Аскинадзи, В. Ф. Максимова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.12 ↑

-

Портфельные инвестиции [Электронный ресурс] : учеб. пособие / В. М. Аскинадзи, В. Ф. Максимова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.13 ↑

-

Биржевое дело [Электронный ресурс] : учеб. пособие для бакалавров / С. В. Иванилова. - Электрон. текстовые данные. - М. : Дашков и К, Ай Пи Эр Медиа, 2015. - с.58 ↑

-

Биржевое дело [Электронный ресурс] : учеб. пособие для бакалавров / С. В. Иванилова. - Электрон. текстовые данные. - М. : Дашков и К, Ай Пи Эр Медиа, 2015. - с.59 ↑

-

Операции банка с ценными бумагами [Электронный ресурс] : учеб. пособие / Т А. Панова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.138 ↑

-

Операции банка с ценными бумагами [Электронный ресурс] : учеб. пособие / Т А. Панова. - Электрон. текстовые данные. - М. : Евразийский открытый институт, 2011. - с.139 ↑

-

Шапкин А.С. Управление портфелем инвестиций ценных бумаг / А.С. Шапкин, В.А. Шапкин. - М.: Дашков и Ко, 2010.- с.199 ↑

-

Клитина Н.А. Оптимизация портфеля ценных бумаг в зависимости от диверсификации инвестиций // Финансовые исследования. - 2010. - № 1. - С. 41 -51. ↑

-

Бондарь А. П. Оценка инвестиционной привлекательности вложений в ценные бумаги // Анализ, моделирование, управление, развитие экономических систем : сборник научных трудов VIII Международной школы-симпозиума АМУР-2014, Севастополь, 12-21 сентября 2014. - Симферополь: ТНУ имени В.И. Вернадского, 2014. - С. 42-45. ↑

-

Статистические данные к сборнику "Обзор банковского сектора Российской Федерации" [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/publ/? Prtld=stability (дата обращения: 04.11.2016). ↑

-

Бондарь А. П. Место коммерческих банков на фондовом рынке Украины в современных условиях II Научный вестник: финансы, банки, инвестиции. - 2008. -№1.-С. 59-62. ↑

-

Шарп, У. Инвестиции: Пер. с англ. / У. Шарп, Г. Александер, Дж. Бейли - М.: ИНФРА-М, 2016. - С. 917-922. ↑

-

Джаксыбекова, Г.Н. Совершенствование методов анализа и оценки стоимости ценных бумаг инвестора / Г.Н. Джаксыбекова. - Сборник трудов по материалам МНПК «Многогранность оценки бизнеса: проблемы и перспективы в условиях формирования наукоемкой экономики» Алматы: КазЭУ им. Т. Рыскулова, 16 мая 2014 [Электронный ресурс] - Режим доступа: http://articlekz.com/article/9252 ↑

-

Додонов, В.Ю. Портфельный менеджмент на развивающихся фондовых рынках / В.Ю. Додонов // Институт экономики. - Алматы: 2013. -С.283-293 ↑

-

Жданов, И.Ю. Формирование инвестиционного портфеля Марковица в Excel. Онлайн школа финансового и инвестиционного анализа [Электронный ресурс] / И.Ю. Жданов. - Режим доступа: http://finzz.ru/formirovanie- investicionnogo-portfelya-markovica-v-excel.html ↑

-

Жданов, И.Ю. Коэффициент Шарпа. Формула расчета. Пример в Excel. Онлайн школа финансового и инвестиционного анализа [Электронный ресурс] / И.Ю. Жданов. - Режим доступа: http://finzz.ru/koefficient-sharpa-formula-rascheta- primer.html ↑

-

Абуздин, Е.С. Управление активами институциональных инвесторов на российском рынке ценных бумаг: диссертация ... кандидата экономических наук / Е.С. Абуздин. - Иркутск, 2014. - С. 84-86 ↑

-

Консервативная предпосылка заключается в том, что наличие страхового обеспечения по кредитам не может изменить их поведения в будущем (распределения вероятности дефолта), но снижает потери в случае дефолта (loss severity). Эго приводит к сдвигу и сжатию кривой распределения потерь влево (к нулю), укорочению хвоста капитальных потерь. ↑

-

Сбербанк России: официальный сайт. URL: http://www.sberbank.ru. ↑

-

Таблицы 1-3 составлены авторами по данным годовых отчетов ПАО «Сбербанк России» за 2012, 2013, 2014,2015 гг. URL: http://2012.report-sberbank.ru; http://2013.report-sberbank.ru; http://2014.report-sberbank.ru. ↑

-

Брокерское обслуживание ПАО «Сбербанк России» - это комплекс услуг по предоставлению клиентам доступа к совершению сделок с ценными бумагами на российском и зарубежном рынках ценных бумаг. ↑

-

Сбербанк России: официальный сайт. URL: http://www.sberbank.ru. ↑

- Налоговая система РФ и проблемы еe совершенствования(НАЛОГОВАЯ СИСТЕМА РФ)

- Корпоративная культура:особенности российской практики

- Понятие коммерческой деятельности предприятия

- Понятие и виды контроля за оперативно-розыскной деятельностью

- «Контроль за оперативно - розыскной деятельностью»

- Индивидуальное предпринимательство(Индивидуальное предпринимательство: понятие, сущность, гражданско-правовой статус)

- "Оборотные активы предприятия".

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕРЕВОДА НАУЧНО-ПОПУЛЯРНОГО ТЕКСТА

- Технология работы по организации отдыха и развлечений в гостинице «DoubleTree by Hilton Hotel Moscow – Marinа»

- Культура гостиничного обслуживания(Понятие культуры обслуживания на предприятиях гостеприимства)

- Человеческий фактор в управлении организацией(Место человеческого фактора в управлении организации)

- «Анализ и пути совершенствования производственной деятельности коммерческого банка» .