Прибыль и рентабельность торговой организации на примере ИП Луцик Н.В.

Содержание:

ВВЕДЕНИЕ

Основными показателями деятельности организации считаются прибыльность и рентабельность, так как цель ее работы состоит в получении прибыли, а так же в обеспечении высокой рентабельности хозяйственной деятельности.

Прибылью считается разница между доходами и затратами организации, где доходы представляют собой выручку от продажи товаров, которая выражается либо в денежном, либо в товарном эквиваленте. Основными затратами торговой организации являются стоимость закупки товаров, оплата труда персонала, налоги, аренда помещения, и т.д. Простыми словами понятие прибыль это количество средств, полученное за определенное время с учетом всех затрат.

Рентабельность представляет собой экономический результат организации, который выражается в процентах и показывает рациональность использования финансовых и материальных ресурсов. То есть рентабельность позволяет определить, какой процент прибыли от единицы вложенных средств получает предприятие за определенный период времени. Если представить это в виде формулы то получается, что по сути рентабельность - это отношение средней величины активов к прибыли за определенный период.

Прибыль и рентабельность взаимосвязаны между собой и одинаково влияют на конечный результат деятельности организации. Но при этом между ними существуют различия, в том, что прибыль является абсолютной величиной, а рентабельность относительной, но при этом прибыль напрямую зависит от рентабельности.

В развитой рыночной экономике основным стимулом предпринимательской деятельности является получение и увеличение положительного финансового результата, который характеризуется суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация, тем устойчивее ее финансовое положение. В связи с этим поиск резервов для повышения прибыли и рентабельности является одной из важнейших задач для любой организации.

Актуальность темы курсовой работы заключается в том, что прибыль и рентабельность это основные показатели, которые характеризуют эффективность деятельности организации. Прямо или косвенно на данные показатели влияет огромное количество разных факторов. Получается, что чем больше реализовано продукции, тем выше полученная прибыль и лучше финансовое состояние организации. Только при росте прибыли увеличиваются возможности для развития и финансовой устойчивости организации в связи, с чем и необходим анализ показателей прибыли и рентабельности.

Предмет курсовой работы состоит в исследовании прибыли и рентабельности на примере ИП Луцик Н.В.

Объектом работы является деятельность ИП Луцик Н.В.

Целью курсовой работы является анализ прибыли и рентабельности торговой организации на примере ИП Луцик Н.В.

Исходя из поставленной цели, вытекают задачи:

- дать характеристику прибыли и рентабельности торговой организации;

- проанализировать показатели прибыли и рентабельности ИП Луцик Н.В.;

- разработать мероприятия по повышению прибыли и рентабельности для ИП Луцик Н.В.

ОБЩАЯ ХАРАКТЕРИСТИКА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ТОРГОВОЙ ОРГАНИЗАЦИИ

1.1. Прибыль предприятия как экономическая категория

В российской практике понятие прибыль определяется достаточно неоднозначно, различные авторы по-разному трактуют данное понятие. Так, можно встретить следующие определения понятия прибыль.

У О. В. Баскаковой прибыль представляет собой основную и главную цель деятельности организации, итогом которой является либо положительный, либо отрицательный финансовый результат. По ее мнению получение прибыли жизненно необходимо организации, так как прибыль служит источником финансовых ресурсов для развития. Наличие прибыли позволяет удовлетворять не только экономические интересы предприятия как хозяйствующего субъекта, но и государства, работников данной организации, собственников капитала, [11, с. 73].

Е.В. Кантор определяет прибыль как конечный финансовый результат предпринимательской деятельности и превращенной формой прибавочной стоимости. Он считает, что прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов, [20, с. 112].

В.А. Бородай считает прибыль конечным итогом деятельности предприятия, что характеризует абсолютную эффективность его деятельности, так как важным вопросом для предприятий является достижение не только соответствующего уровня величины прибыли, но и достаточного уровня качества прибыли предприятия на всех этапах его следования, [19, с. 44].

М. Н. Кондратьева утверждает, что прибыль в первую очередь характеризует экономический эффект, полученный в результате деятельности предприятия, а наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью, [19, с. 85].

По мнению В.Д. Грибова прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию - разницу между выручкой от реализации продукции и себестоимостью реализованной продукции, [11, с. 67].

Несмотря на неоднозначность всех трактовок понятия прибыли, авторы едины во мнении, что прибыль это итог финансовой деятельности организации. Исходя из понятия прибыли, можно определить ее роль, [2, с. 21]. Роль прибыли организации рассмотрим на рисунке 1.

Прибыль организации

Важнейший источник удовлетворения социальных потребностей общества

База экономического развития организации

Основной защитный механизм от угрозы банкротства

Главный источник возрастания рыночной стоимости организации

Основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие деятельности организации

Главная цель предпринимательской деятельности

Рисунок 1. Роль прибыли организации

В настоящее время организациями используются различные понятия прибыли: валовая прибыль; прибыль от реализации товаров; прибыль от продажи основных средств и иного имущества; налогооблагаемая прибыль; чистая прибыль и др. также различаются и убытки, [6, с. 74]. Рассмотрим на рис. 2 распределение прибыли.

Рисунок 2. Распределение прибыли

Слагаемыми валовой прибыли являются, [6, с. 75]:

- прибыль (убыток) от реализации товаров;

- прибыль (убыток) от реализации основных средств и иного имущества организации;

- доходы от внереализационных операций, уменьшенные на сумму расходов по внереализационным операциям;

- прибыль от операционных доходов, [6, с. 76]

где Пб - валовая прибыль;

Пр - прибыль от реализации продукции;

Пос - прибыль от реализации основных средств;

Пп- прибыль от внереализационных операций, уменьшенная на сумму расходов по внереализационным операциям;

По- прибыль от операционных доходов, уменьшенная на сумму операционных расходов.

Одним из важных показателей указанного отчета является прибыль (убыток) от реализации продукции, [14, с. 33]. Этот показатель представляет собой прибыль от основного вида деятельности. В деятельности торговой организации прибыль (убыток) от реализации товаров определяется как разница между товарооборотом по розничным ценам (за минусом НДС и акцизов) и отпускной ценой с учетом всех затрат. Это соотношение можно представить в следующей формуле

где Пр - прибыль от реализации товаров;

Тр - товарооборот по ценам продажи товаров за вычетом НДС и акцизов;

Тз - товарооборот по ценам закупки товаров;

Ио - издержки обращения, [23, с. 41].

Большое значение имеет учет прибыли (убытка) от реализации основных средств и иного имущества организации. Но исчисление такой прибыли зависит от назначения этого исчисления. Так при исчислении для целей налогообложения в расчет берется только положительная разница между продажной ценой и первоначальной или остаточной стоимостью основных фондов или иного имущества с учетом их переоценки, с увеличением на индекс инфляции. При получении отрицательного результата при указанном расчете, при определении налогооблагаемой прибыли, во внимание не принимается, [17, с. 85].

К операционным доходам и расходам относятся в частности доходы (расходы) от участия в других организациях и пр, [20, с. 14].

К доходам от внереализационных операций в частности относятся: доходы от сдачи имущества в аренду; доходы (дивиденды, проценты и пр.) по принадлежащим организации ценным бумагам (акциям, облигациям и т.п.); присужденные организации или признанные ее должниками штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров сторонами; доходы от положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ; доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности); в соответствии со ст. 250 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав и т.п. , [20, с. 15].

К внереализационным расходам относятся: расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу); расходы в виде процентов по долговым обязательствам любого вида; расходы на организацию выпуска собственных ценных бумаг; расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг; расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте и др, [1, с. 22].

С учетом всех вышеперечисленных показателей выявляется прибыль (убыток) отчетного года; к которой в соответствии с действующими законодательными актами применяется ставка налога на прибыль. Часть балансовой (валовой) прибыли, за минусом уплаченного налога на прибыль и после выполнения организацией всех требований законодательства по отчислениям из этой прибыли представляет собой прибыль, остающуюся в распоряжении организации. Такую прибыль называют «чистой прибылью организации»

где Пч - чистая прибыль;

Пб - валовая прибыль;

Нп - налоговые отчисления из прибыли, [7, с. 14].

Из самого названия прибыли понятно, что организация использует самостоятельно эту прибыль в соответствии со своими учредительными документами или решениями общего собрания акционеров (представителей, уполномоченных, учредителей и т.п.). Если торговая организация получает прибыль, она считается рентабельным.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования организации могут оцениваться с помощью абсолютных и относительных показателей, [11, с. 93].

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов, [14, с. 38].

По мере развития экономической теории содержание понятия «прибыль» постоянно изменялось и усложнялось. Однако во всех экономических формациях прибыль воспринимается одной из основных экономических категорий товарного производства.

1.2. Рентабельность как показатель экономической эффективности деятельности предприятия

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели.

Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Термин «рентабельность» ведет свое происхождение от слова рента, что в буквальном смысле означает «доход». Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность, [19, с. 91].

Рентабельность - это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, [7, с. 66]. В основе построения коэффициентов рентабельности лежит отношение чистой прибыли или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Уровень рентабельности торговых организаций на практике обычно определяются отношением прибыли к товарообороту. Показатель рентабельности торговой организации включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от ее реализации (без НДС).

где Рп - рентабельность реализованной продукции;

Пр - прибыль от реализации продукции;

Тр - выручка от реализации продукции, [15, с. 27].

2. Общая рентабельность, равная отношению валовой прибыли к выручке от реализации продукции (без НДС)

где Ро - общая рентабельность;

Пб - валовая прибыль;

Тр - выручка от реализации продукции, [25, с. 47].

3. Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС)

где Ро - рентабельность продаж по чистой прибыли;

Пч - чистая прибыль;

Тр - выручка от реализации продукции, [14, с. 54].

4. Рентабельность отдельных видов продукции - отношение прибыли от реализации данного вида продукта к его продажной цене, [8, с. 66].

Уровень рентабельности продаж по отдельным товарным группам и товарам неодинаков. В связи с этим изменение структуры розничного товарооборота ведет к повышению или к снижению рентабельности торговой организации. Влияние изменения структуры товарооборота на уровень рентабельности продаж в целом по торговой организации проявляется через уровень валового дохода, остающегося в его распоряжении, и уровень издержек обращения, [10, с. 61].

Уровень рентабельности, исчисленной отношением прибыли к товарообороту, имеет существенный недостаток: он не учитывает, при каких хозяйственных активах достигнут финансовый результат, и как эффективно они используются. В связи, с чем можно определять рентабельность ресурсов как отношение годовой суммы прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств. Он показывает, сколько процентов занимает прибыль в активах организации или сколько копеек прибыли получено с каждого рубля, [16, с. 82].

При исчислении рентабельности функционирующего капитала в расчет следует включать все основные производственные средства (собственные, арендованные и безвозмездно предоставленные) и все оборотные средства (текущие активы). Фактическую среднегодовую стоимость собственных основных средств и оборотных активов рассчитывают по данным бухгалтерских балансов, [21, с. 59].

Таким образом, рентабельность является оптимальным, предельно точным и верным показателем, определяющим эффективность деятельности организации.

2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ИП ЛУЦИК Н.В.

2.1. Общая характеристика предприятия

Индивидуальный предприниматель Луцик Наталья Викторовна занимается предпринимательской деятельностью с 2009 года на основании свидетельства о государственной регистрации предпринимателя. Луцик Н.В. зарегистрирована в ФНС по Иркутской области в г. Усть-Илимске от 19 ноября 2009 года № 854 в качестве индивидуального предпринимателя. В соответствии, с чем ИП Луцик Н.В. осуществляет на территории РФ розничную торговлю продуктов питания. Ежеквартально ИП уплачивает ЕНВД, в связи, с чем у ИП появляется обязанность вести и предоставлять по требованию проверяющих органов всю необходимую документацию, в соответствии с которой, осуществляется ведение деятельности в рамках ЕНВД. К ним относятся договор собственности на помещение, либо договор аренды, ежемесячная среднесписочная численность работников, финансовые отчеты по полученной прибыли и т.д.

ИП Луцик Н.В. является налоговым агентом и обязана обеспечить сохранность документов по факту уплаты налогов в бюджет.

У ИП Луцик Н.В. в настоящее время работает один розничный магазин, который расположен в Иркутской области, г. Усть-Илимск, ул. Сказочная 1. Магазин находится в дачном кооперативе, таким образом, основными покупателями являются дачники. Площадь магазина находится в аренде. Основной ассортимент реализуемых товаров: продукты питания, такие как крупы, макаронные изделия, чай, кофе, прохладительные напитки, мороженное, мясная продукция, пельмени, котлеты колбасные изделия и прочее.

Основой для эффективной работы магазина, является снабжение обширным и постоянным ассортиментом. Магазин закупает продуктовые товары через торговых агентов, в связи с чем, цена на реализуемый товар увеличивается в среднем на 30%.

Поставками товаров в магазин директор занимается сам, продавцы осуществляют приемку и выкладку товаров, а также являются материально ответственными за сохранение и реализацию товаров. Организационную структуру рассмотрим на рисунке 3.

Директор

Бухгалтер

Продавцы

Уборщица

Рисунок 3. Организационная структура ИП Луцик Н.В.

В соответствии с рисунком 3, у ИП линейно-функциональная организационная структура, что позволяет легко управлять магазином; минимизировать издержки на содержание административно-управленческого персонала, и как, следствие, позволит сократить общие издержки индивидуального предпринимателя.

Обязанностями бухгалтера являются ведение полной отчетности магазина и своевременное предоставление ее в государственные и налоговые органы.

В обязанности продавцов входит продажа, приемка и выкладка товаров. Директор самолично работает с поставщиками, критерием отбора становится наименьшая цена на товары. Работа с торговыми партнерами основана на договоре - поставки. Товары принимаются продавцами на основании товарной накладной. Товарные запасы в магазине определяются по расходу. Завоз товаров осуществляется ежедневно, на основании заявок, что позволяет, постоянно возобновлять расход товаров.

Торговая организация ИП Луцик Н.В. является малым предприятием, так как численность персонала составляет 5 человек. Директор контролирует и координирует деятельность магазина, решает вопросы по функционированию работы организации, осуществляет прием и увольнение работников. В магазине используется сдельно-премиальная оплата труда, основанием является фактически отработанное время, премия выплачивается только при перевыполнении плана по товарообороту, ее размер равен 1% от ежемесячной выручки, это позволяет заинтересовать работников в целях увеличения прибыли ИП и конечного результата работы.

Магазин работает без перерыва и выходных, с 09:30 до 21:30. При трудоустройстве с работниками в обязательном порядке заключается трудовой договор и договор о полной материальной ответственности, что дает работникам магазина основные социальные гарантии в частности на оплачиваемый отпуск, больничный лист и прочее.

Основная цель работы ИП Луцик Н.В. это получение максимальной прибыли для реализации, как своих экономических интересов, так и интересов трудового коллектива.

Деятельность ИП Луцик Н.В., проанализируем на основании основных технико-экономических показателей, которые в первую очередь показывают тенденцию развития деятельности ИП Луцик Н.В., что позволяет выявлять сильные и слабые стороны для своевременного принятия мер по сохранению или улучшению финансового состояния.

Проанализируем основные технико-экономические показатели деятельности ИП Луцик Н.В. в таблице 1.

Таблица 1

Основные технико-экономические показатели деятельности

ИП Луцик Н.В. за 2016 - 2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Темп роста, % |

|

|

2017 к 2016 г. |

2018 к 2017 г. |

||||

|

Товарооборот, тыс. руб. |

1489333 |

1537869 |

1574545 |

3,2 |

2,3 |

|

Себестоимость реализованных товаров, тыс. руб. |

829745 |

858107 |

897322 |

3,4 |

4,5 |

|

Валовая прибыль, тыс. руб. |

659588 |

679762 |

687223 |

3,05 |

3,4 |

|

Прибыль (убыток) до налогообложения |

613588 |

619762 |

629223 |

1,0 |

3,7 |

|

Среднесписочная численность |

5 |

5 |

5 |

- |

- |

|

ЕНВД |

27 185,7 |

27 185,7 |

28 244,1 |

- |

3,8 |

|

Затраты на оплату труда |

181,6 |

185,8 |

187,3 |

2,3 |

0,8 |

|

Чистая прибыль, тыс. руб. |

509270 |

519809 |

534578 |

2,06 |

2,8 |

|

Рентабельность |

44,2 |

44,2 |

43,6 |

- |

- 1,3 |

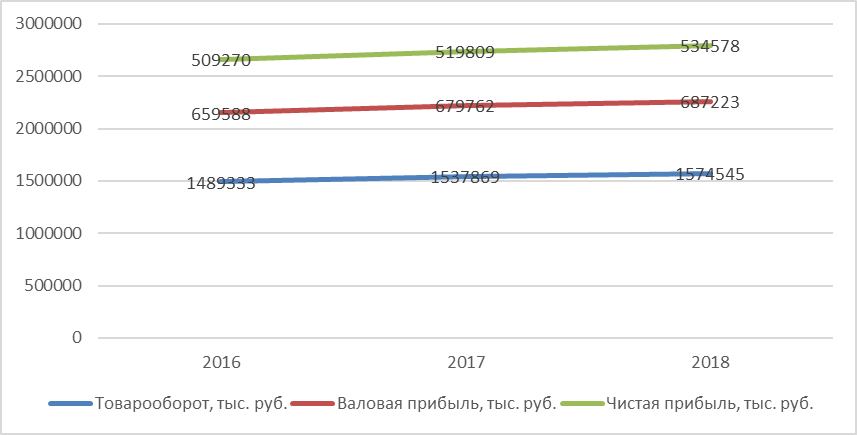

Таким образом, из данной таблицы видим, что основные показатели деятельности ИП Луцик Н.В. ежегодно увеличиваются хоть и не значительно, что позволяет понять, что деятельность магазина довольно эффективна. Более наглядно рассмотрим на рисунке 4.

Рисунок 4. Прибыль ИП Луцик Н.В. за 2016 – 2018 гг.

Таким образом, видим, что товарооборот за 2018 год увеличился на сумму 36 676 тыс. руб. или 2,3 %, это связано в первую очередь со снижением покупательского спроса. Увеличение затрат на заработную плату, связано с повышением МРОТ, что в свою очередь сказалось на сумме чистой прибыли, рост ее в 2018 году составил 2,8 %.

Оценивая финансовое состояние магазина, используем показатели платежеспособности и финансовой устойчивости полученные данные сведем в таблицу 2.

Таблица 2

Оценка платежеспособности ИП Луцик Н.В., тыс. руб.

|

Показатель |

2017 |

2018 |

|

Оборотные активы в том числе: |

1314 |

1459 |

|

- запасы |

897 |

906 |

|

- НДС по приобретенным ценностям |

68 |

75 |

|

- денежные средства |

540 |

780 |

|

Краткосрочные обязательства |

100 |

50 |

|

Коэффициент абсолютной ликвидности |

0,3 |

0,4 |

|

Коэффициент промежуточной ликвидности |

1,2 |

1,4 |

|

Коэффициент общей ликвидности |

1,78 |

2,4 |

Из таблицы 2 можно сделать вывод о том, что организация платежеспособна и способна своевременно рассчитываться с кредиторами, так как коэффициент промежуточной ликвидности равен 1,2 - 1,4. Соотношение текущих активов и краткосрочных обязательств выше, чем соотношение 1:1 (2017 г. - 1,78; 2018 г. - 2,4). Это свидетельствует о том, что организация, располагает средствами необходимыми для погашения краткосрочных обязательств, а ее деятельность достаточно эффективна.

2.2. Анализ доходов и расходов ИП Луцик Н.В.

Одним из основных показателей, при помощью которого характеризуется хозяйственная деятельность торговой организации является уровень доходов и расходов.

Рассмотрим состав и структуру прибыли ИП Луцик Н.В. по основным источникам ее формирования. Полученные данные сведем в таблицу 3.

Таблица 3

Структура источников формирования прибыли ИП Луцик Н.В.

|

Источник формирования прибыли |

2016 |

2017 |

2018 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Товарооборот, |

1489333 |

100 |

1537869 |

100 |

1574545 |

100 |

|

Валовая прибыль |

659588 |

57,2 |

679762 |

58,5 |

687223 |

59,3 |

|

Прибыль до налогообложения |

613588 |

55,2 |

619762 |

55,4 |

629223 |

55,6 |

|

Чистая прибыль |

509270 |

43,3 |

519809 |

45,7 |

534578 |

47,8 |

Исходя из таблицы 3 видим, что товарооборот в течение всего анализируемого времени примерно на 40 % отличается от валовой прибыли организации, это свидетельствует о том, что ИП Луцик Н.В. имеет очень высокие обороты, которые эффективно сочетаются с меньшими по объему и структуре расходами организации. Таким образом, доля прибыли до налогообложения ниже товарооборота и составила в 2017 г. - 55,4% и 2018 г. - 55,6%.

Рассмотрим динамику прибыли по основным источникам ее формирования за 2016 - 2018 гг. данные сведем в таблицу 4.

Таблица 4

Динамика прибыли по источникам формирования ИП Луцик Н.В.

|

Показатели |

2016 |

2017 |

2018 |

Темп роста, % |

|

|

2017 к 2016 г. |

2018 к 2017 г. |

||||

|

Товарооборот, тыс. руб. |

1489333 |

1537869 |

1574545 |

3,2 |

2,3 |

|

Валовая прибыль, тыс. руб. |

659588 |

679762 |

687223 |

3,05 |

3,4 |

|

Прибыль (убыток) до налогообложения |

613588 |

619762 |

629223 |

1,0 |

3,7 |

|

Чистая прибыль, тыс. руб. |

509270 |

519809 |

534578 |

2,06 |

2,8 |

Из таблицы 4 видим, что за 2016 - 2017 гг. товарооборот и валовая прибыль увеличиваются на 3,2 %, тогда как за 2017 - 2018 гг. на 2,3%.

Прибыль до налогообложения в 2016 - 2017 гг. уменьшается на 1 %, снижая тем самым чистую прибыль предприятия также на 2,06 %. В 2017 - 2018 гг. прибыль до налогообложения увеличивается на 3,7 %, что позволяет увеличить чистую прибыль на 2,8 %, так как после прибыли до налогообложения единственный фактор, который влияет на чистую прибыль, это налог на прибыль.

Рассмотрим состав и динамику каждого источника формирования чистой прибыли организации, определим положительно или отрицательно влияет на конечный результат деятельности ИП Луцик Н.В. за 2016 - 2018 гг. Полученные данные сведем в таблицу 5.

Таблица 5

Состав и динамика источников формирования чистой прибыли ИП Луцик Н.В.

|

Показатели |

2016 |

2017 |

2018 |

Темп роста, % |

|

|

2017 к 2016 г. |

2018 к 2017 г. |

||||

|

Товарооборот, тыс. руб. |

1489333 |

1537869 |

1574545 |

3,2 |

2,3 |

|

Себестоимость реализованных товаров, тыс. руб. |

829745 |

858107 |

897322 |

3,4 |

4,5 |

|

Валовая прибыль, тыс. руб. |

659588 |

679762 |

687223 |

3,05 |

3,4 |

|

Коммерческие расходы |

34200 |

37500 |

39000 |

9,6 |

4 |

|

Прибыль (убыток) до налогообложения |

613588 |

619762 |

629223 |

1,0 |

3,7 |

|

ЕНВД |

27 185,7 |

27 185,7 |

28 244,1 |

- |

3,8 |

|

Прочие расходы |

65000 |

69140 |

72800 |

6,3 |

5,2 |

|

Затраты на оплату труда |

181,6 |

185,8 |

187,3 |

2,3 |

0,8 |

|

Чистая прибыль, тыс. руб. |

509270 |

519809 |

534578 |

2,06 |

2,8 |

Из таблицы 5 видим, что на динамику и формирование чистой прибыли организации влияет изменение различных показателей деятельности предприятия. Так товарооборот организации за 2016 - 2018 увеличивается, максимальный рост отмечается в 2016 - 2017 г. он составил 3,2 %, тогда как 2018 г. он увеличился лишь на 2,3 %. Как следствие себестоимость также увеличилась, видим, что ее прирост в 2018 г. превышает прирост товарооборота, что привело к снижению темпа прироста валовой прибыли организации на 3,4 %.

Существенным регулятором товарооборота являются коммерческие расходы организации. Сравнивая коммерческие расходы с уровнем валовой прибыли видим, что они в 2016 - 2017 находятся на достаточно высоком уровне и составляют 9,6 %. В 2018 коммерческие расходы имеют тенденцию к снижению на 5,6%. Из этого следует, что коммерческие расходы организации существенно не влияют на динамику товарооборота.

Для ИП Луцик Н.В., как предприятия торговли, осуществляющего розничную торговлю продуктами питания, издержки включают:

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизацию основных средств.

Рассмотрим состав затрат ИП Луцик Н.В. полученные данные сведем в таблицу 6.

Таблица 6

Динамика затрат ИП Луцик Н.В. за 2016 - 2018 гг.

|

Расходы |

2016 |

2017 |

2018 |

Темп роста, % |

|

|

2017 к 2016 г. |

2018 к 2017 г. |

||||

|

Расходы от обычного вида деятельности, всего |

34200 |

37500 |

39000 |

9,6 |

4 |

|

в т.ч. материальные затраты |

4745 |

5107 |

5429 |

7,6 |

6,3 |

|

Затраты на оплату труда |

181,6 |

185,8 |

187,3 |

2,3 |

0,8 |

|

Отчисления на социальные нужды |

18000 |

18000 |

18000 |

- |

- |

|

Амортизация |

2100 |

2000 |

2200 |

- 4,7 |

1 |

|

Прочие расходы |

65000 |

69140 |

72800 |

6,3 |

5,2 |

|

Итого |

300900 |

317547 |

319300 |

5,5 |

0,5 |

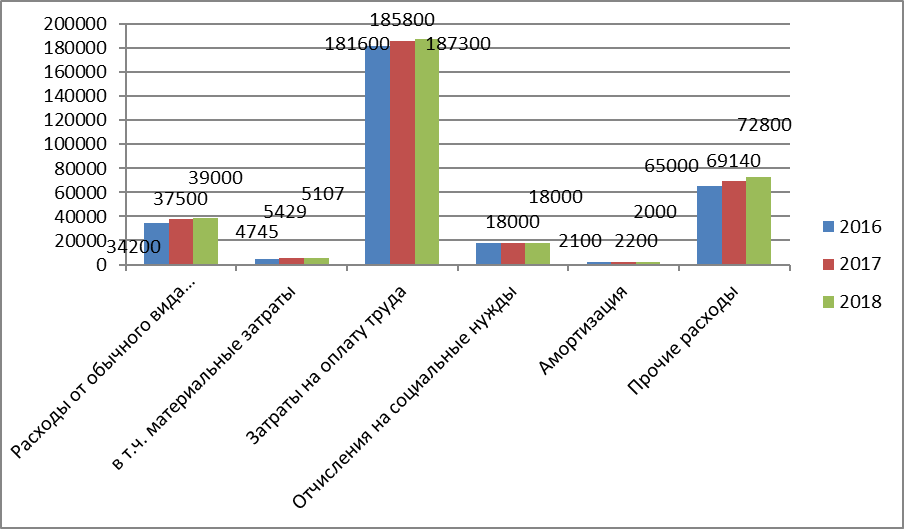

Более подробно рассмотрим динамику затрат на рис 5.

Рисунок 5. Динамика затрат ИП Луцик Н.В.

Таким образом, основные показатели, которые оказывают наибольшее влияние на формирование чистой прибыли ИП Луцик Н.В. за 2016 - 2018 гг. являются: прочие расходы, расходы на заработную плату и себестоимость.

2.3. Анализ прибыли и рентабельности продаж ИП Луцик Н.В.

Анализируя прибыль ИП Луцик Н.В. необходимо выявить те показатели, которые наиболее сильно влияют на товарооборот, полученные данные сведем в таблицу 7.

Таблица 7

Структура доходов ИП Луцик Н.В. за 2016 - 2018 гг.

|

Расходы |

2016 |

2017 |

2018 |

Отклонение показателей от выручки, % |

||

|

2016 |

2017 |

2018 |

||||

|

Выручка от реализации |

1489333 |

1537869 |

1574545 |

100 |

100 |

100 |

|

Бакалея |

340050 |

321800 |

301400 |

22,8 |

20,9 |

19,2 |

|

Молочная продукция |

150600 |

175450 |

200070 |

10,1 |

11,4 |

12,7 |

|

Колбасные изделия |

129834 |

140690 |

139300 |

8,7 |

9,3 |

8,9 |

|

Мясная продукция |

399518 |

428900 |

480500 |

26,8 |

27,8 |

30,5 |

|

Мороженое и напитки |

469331 |

471029 |

453275 |

31,6 |

30,6 |

28,7 |

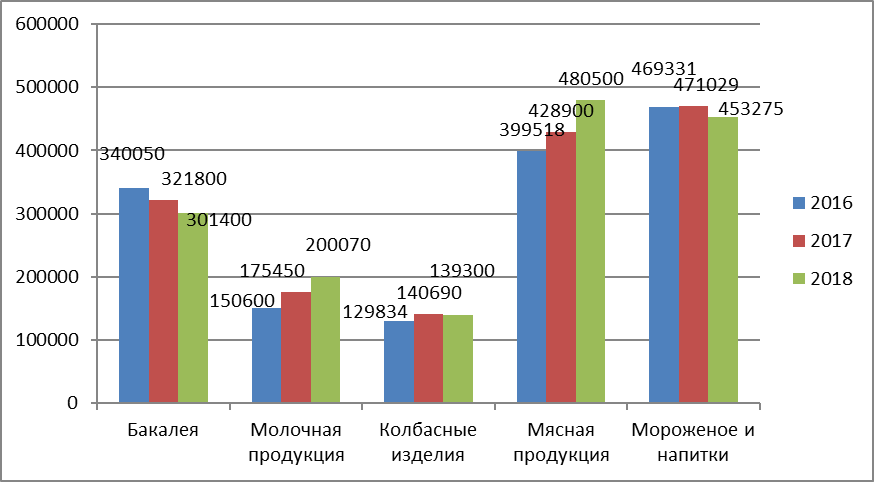

Более наглядно динамику продажи каждой группы товаров рассмотрим на рисунке 6.

Рисунок 6. Динамика продаж товарных групп

Исходя из таблицы 7 и рисунка 6 делаем вывод, что наибольшую часть выручки от реализации составляет продажа мороженого и напитков в 2016 г. было продано на 469331 руб., в 2017 - 471029 руб., а в 2018 году произошло снижение и было продано на 453275 руб. Также больше всего влияет на выручку от продаж мясная продукция в 2017 г. она составила 428900 руб., а в 2018 г. - 480500 руб. Также влияет на выручку от продаж бакалея в 2017 г. ее доля составила 321800 руб., в 2018 г. произошло снижение, и составила 301400 руб.

Таким образом, сделаем вывод, о том, что на первом месте по продажам мясная продукция она составила в 2018 году 30,5% выручки, на втором месте мороженое и напитки они составили 28,7 % выручки, бакалея составляет 19,2 % выручки, а молочная продукция составляет 12,7% выручки.

Проведем анализ показателей рентабельности за 2016 – 2018 гг. полученные данные сведем в таблицу 8.

Таблица 8

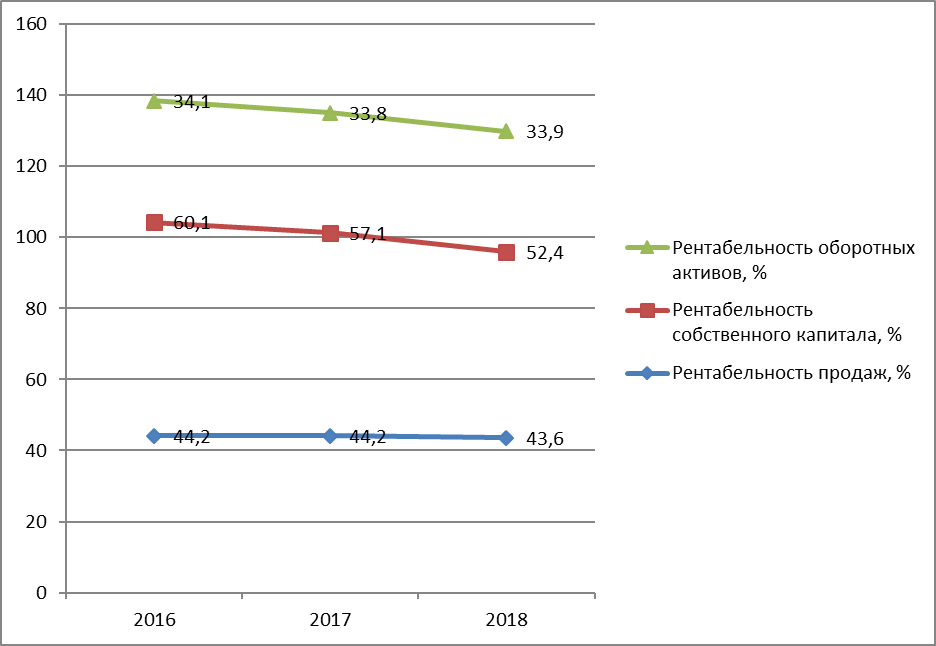

Показатели рентабельности ИП Луцик Н.В. за 2016 – 2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Темп роста, % |

|

|

2017 к 2016 г. |

2018 к 2017 г. |

||||

|

Рентабельность продаж, % |

44,2 |

44,2 |

43,6 |

- |

- 1,3 |

|

Рентабельность собственного капитала, % |

60,1 |

57,1 |

52,4 |

- 4,9 |

- 8,2 |

|

Рентабельность оборотных активов, % |

34,1 |

33,8 |

33,9 |

- 0,8 |

0,2 |

Рентабельность продаж за 2016 г.

Рентабельность продаж за 2017 г.

Рентабельность продаж за 2018 г.

Рентабельность собственного капитала 2016 г.

Рентабельность собственного капитала 2017 г.

Рентабельность собственного капитала 2018 г.

Рентабельность оборотных активов за 2016 г.

Рентабельность оборотных активов за 2017 г.

Рентабельность оборотных активов за 2018 г.

Рентабельность оборотных активов показывает прибыль, которую ИП Луцик Н.В. получает с каждого, вложенного в оборотные активы рубля и отражает эффективность использования этих активов. Более наглядно рассмотрим динамику рентабельности за 2016 – 2018 гг. на рис 7.

Рисунок 7. Динамика рентабельности за 2016 – 2018 гг.

В 2016 году рентабельность продаж составила 44,2%, рентабельность собственного капитала составляла 60,1 %., рентабельность оборотных активов составляла 34,1%, что указывало на достаточно эффективную деятельность ИП Луцик Н.В. Проанализировав 2017 – 2018 гг. мы видим, что показатели рентабельности снижаются, так рентабельность продаж в 2018 году снизилась на 1,3%, рентабельность собственного капитала на 8,2 %, рентабельность оборотных активов незначительно увеличилась всего на 0,2%, хотя в 2017 снизилась на 0,8 %.

Таким образом, несмотря на то, что рентабельность продаж снижается, в целом можно отметить, что ИП Луцик Н.В. находится в достаточно хорошем финансово-экономическом положении и имеет положительную динамику результатов хозяйственной деятельности.

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ИП ЛУЦИК Н.В.

3.1. Основные мероприятия, направленные на уменьшение издержек и увеличение прибыли

Основными мероприятиями для снижения издержек и увеличения прибыли и рентабельности для ИП Луцик Н.В. являются:

- снижение цен на менее популярные группы товаров на 5 %;

- поиск поставщиков с более низкими ценами на продукты питания;

- установка платежного терминала Qiwi/Киви.

Первое мероприятие это снижение цен на менее популярные группы товаров, как было установлено это колбасная и молочная продукция, считаем, что это позволит увеличить выручку.

Рассчитаем выгодность скидки в 5 % по формуле:

,

,

Получается скидка на молочную продукцию:

200070/(1 – 5%/100%) = 210 600 руб.

210600 – 200070 = 10530 руб.

Скидка на колбасную продукцию:

139300/(1 – 5%/100%) = 146 631 руб.

146 631 – 139300 = 7 331 руб.

10 530 + 7331 = 17861 руб.

Применение скидки в 5% на молочную и колбасную продукцию позволит увеличить выручку на 17861 руб.

Второе мероприятие поиск поставщиков с более низкими ценами, позволит сократить себестоимость. ИП Луцик Н.В. уже работает с определенными поставщиками на основании договоров, но в городе Усть-Илимске есть оптовые базы, которые предлагают точно такой же товар, но более низкой цене, разница в ценах от 3 до 5 рублей за единицу товара. Заключение договоров с данными оптовыми базами позволит существенно снизить себестоимость приобретаемых продуктов.

Следующее мероприятие установка в магазине платежного терминала Qiwi/Киви для ИП это будет экономически выгодно, так как данный терминал единственный во всем дачном кооперативе, а также позволит привлечь больше покупателей и получать арендную плату.

Рассчитаем, что потребуется для установки терминала:

1 площадь 12 м;

- Электрическая розетка 220V;

- Мобильная связь GSM.

Рассчитаем прибыль от установки платежного терминала:

ИП Луцик ежедневно посещает 1200 покупателей, каждый 10 человек пополняет баланс в среднем на 100 рублей. Так средняя ежедневная выручка составит 12000 рублей.

Прибыль ИП при этом составит 12 000 × 10 % = 1200 руб.

Итого за месяц 1200 × 30 = 36 000 руб.

Ежемесячные расходы составят:

Электричество – 670 руб.

Расход бумаги – 800 руб.

Оплата интернета – 1000 руб.

Инкассация - 2000 руб.

Итого расход составит – 4470 руб.

36 000 – 4 470 = 31 530 руб.

В соответствии с договором арендная плата за площадь под терминал составит 40 % от выручки - расход.

Таким образом, ежемесячная арендная плата за площадь под терминал составит 12600 рублей в месяц. За полгода арендная плата будет равна 126000 руб. × 6 = 75 672 руб. Данная сумма будет являться доходом ИП Луцик Н.В.

Итог проведения предложенных мероприятий сведем в таблицу 9.

Таблица 9

Итог предложенных мероприятий

|

Наименование мероприятия |

Результат |

|

Снижение цен на менее популярные группы товаров на 5 % |

17861 руб. |

|

Поиск поставщиков с более низкими ценами на продукты питания |

56 000 |

|

Установка платежного терминала Qiwi/Киви |

75 672 |

|

Итого |

149 533 |

Таким образом, видим, что у организации есть три основных возможности для увеличения прибыли и рентабельности и снижения расходов так как экономический результат от мероприятий составит 149 533 рублей.

3.2. Прогнозирование показателей деятельности ИП Луцик Н.В. по увеличению прибыли и рентабельности

Предложено три основных мероприятия, благодаря, которым организация сможет увеличить прибыль и рентабельность. Сделаем прогноз, как изменятся выручка, и рентабельность ИП Луцик Н.В. полученные данные сведем в таблицы 10 – 11.

Таблица 10

Прогнозирование выручки на 2019 г. с учетом предложенных мероприятий

|

Показатели |

2018 базисный |

2019 прогнозируемый |

Темп роста, % |

|

2018 к 2019 г. |

|||

|

Товарооборот, тыс. руб. |

1574545 |

1724078 |

9,4 |

|

Себестоимость реализованных товаров, тыс. руб. |

897322 |

806371 |

- 10,1 |

|

Валовая прибыль, тыс. руб. |

687223 |

917707 |

33,5 |

|

Коммерческие расходы |

39000 |

35689 |

8,4 |

|

Прибыль (убыток) до налогообложения |

629223 |

840437 |

3,7 |

|

ЕНВД |

28 244,1 |

28 244,1 |

- |

|

Прочие расходы |

72800 |

77270 |

6,1 |

|

Затраты на оплату труда |

187,3 |

187,3 |

- |

|

Чистая прибыль, тыс. руб. |

534578 |

589204 |

10,2 |

|

Рентабельность |

43,6 |

53,2 |

22 |

Из таблицы 10 можно сделать вывод, что предложенные мероприятия повысят эффективность деятельности ИП Луцик Н.В., рассмотрим изменения показателей более наглядно на рис 8.

Рисунок 9. Показатели деятельности ИП Луцик Н.В.

Видим, что товарооборот увеличился на 9,4 %, при этом себестоимость снизилась на 10,1 %, за счет чего увеличилась валовая прибыль на 33,5 % и как следствие увеличилась чистая прибыль организации.

Проанализируем изменения рентабельности, данные сведем в таблицу 11.

Таблица 11

Прогнозные показатели рентабельности на 2019 г., %

|

Показатель |

2018 базис |

2019 прогноз |

|

Рентабельность продаж, % |

43,6 |

53,2 |

|

Рентабельность собственного капитала, % |

52,4 |

53,6 |

|

Рентабельность оборотных активов, % |

33,9 |

37,2 |

Таким образом, видим, что показатели рентабельности с учетом увеличения чистой прибыли, товарооборота, прибыли от продаж, валовой прибыли и снижении себестоимости и дополнительных расходов увеличились, что свидетельствует о росте экономической эффективности ИП Луцик Н.В.

ЗАКЛЮЧЕНИЕ

Из вышесказанного можно сделать вывод, что прибыль и рентабельность являются основными показателями в деятельности торговой организации, так как в прибыли можно учесть все доходы, расходы, потери и обобщить результаты деятельности. По прибыли определяется рентабельность. Прибыль считается основным источником стимулирования труда, развития организации, роста ее имущества, собственного капитала и др., а рентабельность является оптимальным, предельно точным и верным показателем, определяющим эффективность деятельности организации.

По своей сути рентабельность является относительным показателем, при помощи которого можно определить уровень доходности организации.

Показатели рентабельности характеризуют эффективность окончательных результатов организации, так как их величина показывает соотношение эффекта между имеющимися или потребленными ресурсами. Данные показатели могут использоваться не только для оценки деятельности организации, но и как инструмент ценообразования.

Для проведения анализа курсовой работы была рассмотрена деятельность ИП Луцик Н.В. В целом на предприятии наблюдается тенденция к росту основных экономических показателей, таких как товарооборот, прибыль, что является основой эффективной деятельности организации, так за 2016 - 2017 гг. товарооборот и валовая прибыль увеличились на 3,2 %, тогда как за 2017 - 2018 гг. на 2,3%, чистая прибыль увеличилась на 2,8 %, но при этом было выявлено, что в 2018 рентабельность начала снижаться на 0,2 %.

В 2017 – 2018 гг. рентабельность продаж в 2018 году снизилась на 1,3%, рентабельность собственного капитала на 8,2 %, рентабельность оборотных активов незначительно увеличилась всего на 0,2%, хотя в 2017 снизилась на 0,8 %.

Но, несмотря на то, что рентабельность продаж снижается, в целом можно отметить, что ИП Луцик Н.В. находится в достаточно хорошем финансово-экономическом положении и имеет положительную динамику результатов хозяйственной деятельности.

Для изменения ситуации нами были предложены мероприятия такие как:

- снижение цен на менее популярные группы товаров на 5 %;

- поиск поставщиков с более низкими ценами на продукты питания;

- установка платежного терминала Qiwi/Киви.

Сделав прогноз на год, отметили, что товарооборот увеличился на 9,4 %, при этом себестоимость снизилась на 10,1 %, за счет чего увеличилась валовая прибыль на 33,5 % и как следствие увеличилась чистая прибыль организации на 10,2 %, тогда как рентабельность повысилась на 22 %.

Таким образом, расчеты показывают, что предложенные мероприятия выгодны для ИП Луцик Н.В., они позволяют значительно увеличить выручку, привлечь новых покупателей и могут быть рекомендованы к внедрению.

БИБЛИОГРАФИЯ

- Акмаева, Р. И. Экономика организаций (предприятий) / Р.И. Акмаева, Н.Ш. Епифанова. - М.: Феникс, 2018. - 496 c.

- Безгина, ; Экономика Организации (Предприятия) / ; Безгина. - Москва: Мир, 2015. - 90 c.

- Мормуль, Н. Ф. Экономика предприятия. Теория и практика / Н.Ф. Мормуль. - Москва: Мир, 2018. - 190 c.

- Прыкина, Л. В. Экономический анализ предприятия. Учебник / Л.В. Прыкина. - М.: Дашков и Ко, 2018. - 256 c.

- Сафронов, Н. А. Экономика организации (предприятия) / Н.А. Сафронов. - М.: Магистр, 2015. - 256 c.

- Чалдаева, Л. А. Экономика организации. Учебник / Л.А. Чалдаева. - М.: Юрайт, 2015. - 410 c.

- Шаркова, А. В. Экономика организации. Практикум / А.В. Шаркова, Л.Г. Ахметшина. - М.: Дашков и Ко, 2016. - 120 c.

- Экономика организации (предприятия, фирмы). - М.: Вузовский учебник, 2018. - 544 c.

- Экономика предприятия / Под редакцией В.М. Семенова. - М.: Питер, 2017. - 416 c.

- Экономика организации (предприятия): учебник/В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. - М.: КНОРУС, 2016. - 416 с.

- Баскакова О. В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и Ко, 2017. - 372 c.

- Кузьмина, М. С. Управление затратами предприятия (организации). Учебное пособие / М.С. Кузьмина, Б.Ж. Акимова. - М.: КноРус, 2015. - 320 c.

- Нечитайло, А. И. Экономика предприятий (организаций) / А.И. Нечитайло, А.Е. Карлик. - М.: Проспект, 2013. - 304 c.

- Зайцев, Н.Л. Экономика, организация и управление предприятием: Учебное пособие / Н.Л. Зайцев. - М.: Инфра-М, 2012. - 455 c.

- Родионова, В.Н. Организация производства и управление предприятием: Учебное пособие / В.Н. Родионова, О.Г. Туровец. - М.: ИЦ РИОР, 2014. - 128 c.

- Ширяев, В.И. Управление предприятием: Моделирование, анализ, управление / В.И. Ширяев, И.А. Баев, Е.В. Ширяев. - М.: КД Либроком, 2015. - 272 c.

- Жиделева, В.В. Экономика предприятия: учеб. пособие / В.В. Жиделева, Ю.Н. Каптейн. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2014. – 133 с.

- Осипова, Л.В. Основы коммерческой деятельности / Л.В. Осипова, И.М. Синяева. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 623 с.

- Кондратьева, М. Н. Экономика предприятия: учеб. Пособие для студентов высших учебных заведений. – Ульяновск: УлГТУ, 2018. – 241 с.

- Экономика предприятия: Учебник для вузов /Под ред. В.В. Кантора. - 4-е изд.,перераб. и доп. - М.: ЮНИТИ-ДАНА, 2017. - 670 с.

- Коршунов, В. В. Экономика организации (предприятия). Теория и практика [Текст]: учебник для бакалавров / В. В. Коршунов. – 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 433 с.

- Русак, Е. С. Экономика предприятия. Ответы на экзаменационные вопросы / Е.С. Русак, Е.И. Сапелкина. - М.: ТетраСистемс, 2018. - 144 c.

- Фокина, О. М. Практикум по экономике организации (предприятия) / О.М. Фокина, А.В. Соломка. - Москва: Огни, 2016. - 272 c.

- Экономика предприятия (в схемах, таблицах, расчетах) / В.К. Скляренко и др. - М.: ИНФРА-М, 2018. - 256 c.

- Экономика предприятия (организации) [Электронный ресурс]: учебное пособие. – Эл. изд. -Электрон. текстовые дан. (1 файл pdf:501 с.). -Нижний Новгород: НОО «Профессиональная наука», 2018. – Режим доступа http://scipro.ru/conf/enterpriseeconomy.pdf.

- Классификация затрат и анализ безубыточности ( РФСДМОО «Фарбс»)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (ООО «Зевс» Ритуальные услуги»)

- Психолингвистика как наука

- Проектирование реализации операций бизнес-процесса «Складской учет» («Электротовары»)

- Корпоративная культура в организации (Анализ развития корпоративной культуры ООО «Ресторан»)

- Финансы и их функционирование в макроэкономике

- Игра как метод воспитания (Сущность и значение игры)

- Рынок ценных бумаг в России (Возникновение ценных бумаг)

- Разработка художественно-конструкторского проекта изделия объекта промышленного дизайна «Настольные часы и упаковка с промо-коммуникационными материалами»(История возникновения «Настольные часы»)

- Цветопередача и сущность картины А.В. Куприна «Натюрморт с тыквой»

- Дидактическая игра как метод обучения (Дидактическая игра как эффективная педагогическая технология)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (История возникновения казначейской системы в России)