Федеральное казначейство РФ и его роль в управлении движением государственных финансов (История возникновения казначейской системы в России)

Содержание:

Введение

Федеральное казначейство - это единая централизованная система органов исполнительной власти, в которую входят органы по субъектам Российской Федерации и субъектам местного самоуправления. Органы казначейства являются юридическими лицами, они имеют независимую смету расходов, текущие счета в банковских учреждениях для проведения хозяйственных операций.

Вся информация о движении денежных средств собирается на казначейских счетах. Центральный банк ежедневно предоставляет информацию о суммах, которые были депонированы на казначейские счета. Министерства и ведомства в рамках установленных законом О бюджете заданий должны знать, сколько у них денег, какие суммы они могут дать, когда и кому, а также уметь прогнозировать, сколько доходов они получат. Знания, когда эти доходы будут доступны для расходования, так как сумма бюджетных расходов напрямую зависит от полученных доходов. Основным поставщиком этой информации является Федеральное казначейство.

Основной целью казначейской системы является содействие оптимальному управлению государственными финансовыми ресурсами. Эффективность работы казначейства на всех уровнях не обеспечена отменой системы отсрочек, различными формами проверок и введением единой классификации доходов всех участников бюджетного процесса, и повышением уровня качества используемых информационных технологий в казначейской системе.

Актуальность данной работы обусловлена тем, что несмотря на преодоление этапа формирования казначейской системы и достижение эффективного механизма работы, отдельные элементы казначейской системы исполнения бюджета постоянно совершенствуются, что дает возможность их изучения.

Целью данной работы является изучение роли Федерального казначейства в бюджетном процессе страны и определение перспектив совершенствования действующей казначейской системы.

Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть историю возникновения и этапы формирования Федерального казначейства;

- изучить сущность, полномочия и функции Федерального казначейства;

- проанализировать состояние и перспективы совершенствования федерального казначейства в управлении бюджетным процессом.

Объектом данной работы является Федеральное казначейство Российской Федерации.

Предметом исследования является деятельность Федерального казначейства.

1. Формирование и становление системы Федерального казначейства Российской Федерации

1.1. История возникновения казначейской системы в России

Казначейство прошло длинный и сложный путь развития. Его история неотделима от истории развития Российского государства в целом.

Зарождение казначейской службы произошло еще во времена Древней Руси, когда появилась должность казначея – должностного лица княжеской или боярской администрации, хранителя княжеских ценностей, которые назывались казной. С расширением границ Российского государства и его укреплением постепенно росла казна, и это требовало дополнительного контроля за сохранностью средств. Все это привело к возрастанию роли казначеев и появлению в XV веке, в период царствования Ивана III, казенных дворов [4,c.45].

В результате финансовых преобразований Петра I в 1710 году была создана Счетная или Казначейская контора, которая должна была следить за правильным поступлением налогов. Она просуществовала до 1742 года.

Следующей ступенью в развитии финансовой системы России стал выход в 1775 году, в эпоху царствования Екатерины II, крупного правового акта «Учреждения для управления губерний Российской империи» от 7 ноября 1775 г. Согласно данному документу, в каждой губернии создаются казенные палаты «для домостроительных дел и управления казенных доходов Императорского Величества» и определяются основные их функции: «1) Дабы доходы сполна и в настоящее время собраны были, 2) Дабы доходы куда надлежит доставлены были, 3) Дабы доходы в целости сохранены были» [6].

Были определены и штаты соответствующих чиновников. В составе каждой губернии выделились такие административные единицы, как уезды, и впервые была определена должность уездного казначея как основного финансового чиновника низшего звена, который назначался государственным казначеем по представлению губернской казенной палаты на три года и был ей подотчетен. Губернская казенная палата стала центральной частью структуры финансового аппарата на местах.

Сохранение казны уже в то время стало делом государственной важности. Зачастую казначеи хранили государственные средства с риском для жизни. Так, в период пугачевских волнений в селе Малыковка (ныне г.Вольск) Саратовской губернии казначейша Тишина была казнена бунтовщиками за то, что не отдала им дворцовую казну.

Следующим этапом развития казначейства стали реформы Александра I. В 1802 году был подписан манифест «Об учреждении министерств», в соответствии с которым, наряду с другими министерствами, создается Министерство финансов, структура и сферы компетенции которого определялись изданным 25 июня 1811 года «Особенным учреждением Министерства финансов». Управление финансами было распределено между тремя ведомствами – Министерством финансов, Государственным казначейством и Государственным контролером. Впоследствии Государственное казначейство становится подразделением Министерства финансов России. После ряда структурных преобразований 15 февраля 1821 года резолюцией императора Александра I «Быть по сему» был создан Департамент Государственного казначейства в структуре Министерства финансов, ставший ядром всей системы казначейской службы России [5,c.692].

Департаменту Государственного казначейства было определено ведомственное подчинение центральных и местных финансовых структур: Главного казначейства, губернских, окружных казначейств с состоящими в их ведомстве уездными казначействами, и «вообще Казенные палаты, по делам до приходов и расходов казначейств относящиеся».

Главными направлениями деятельности Департамента Государственного казначейства с 1821 года (с последующими дополнениями) были:

- движение казенных сумм по приходам и расходам всех казначейств;

- главное счетоводство приходов и расходов всех казначейств;

- заведование монетной (до основания почти через 40 лет Государственного банка России) и пробирной частями; дела по предварительной проверке финансовых смет всех министерств; дела по составлению росписи доходов и расходов;

- дела по рассмотрению составляемых Министерством финансов проектов, положений, уставов и других законоположений, следствием введения в действие которых становились новые казенные расходы [5,c.693].

Именно с 1821 года в Российской Империи окончательно сложился и, впоследствии был усовершенствован и отлажен четкий механизм деятельности казначейств от центрального – Департамента Государственного казначейства – до местных - губернских и уездных казначейств.

Во второй половине XIX века, в период великих реформ 60-70 годов, узакониваются и проводятся в жизнь принципы рационализации и единства бюджета. Государственная роспись доходов и расходов объявляется открытой и подлежит опубликованию. Происходит централизация государственного хозяйства. Вводится единство кассы. Такие экономические перемены требовали реорганизации казначейской службы и увеличения штатов казначейств различных уровней. Это привело к упрочению места казначейства в финансовой системе государства, которое в полном объеме стало вести бухгалтерское счетоводство по государственным доходам и расходам [4,c.46].

В начале XX века роль казначейства усиливается в связи с ростом доходов и расходов государства, усложнением финансовой системы. В свет выходят новые законы и внутренние инструкции, более четко регламентирующие деятельность казначейств.

Предметами ведения казначеев в то время были:

- прием и хранение всех принадлежащих Государственному казначейству доходов;

- производство расходов и высылка сумм из поступающих в казначейство доходов;

- продажа всякого рода гербовой бумаги, гербовых марок, бланков, свидетельств и патентов;

- выдача промысловых свидетельств и бесплатных промысловых билетов;

- счетоводство по всем поступающим в казначейство доходам и возложенным на них расходам, а также по порученному для хранения и продажи казенному имуществу;

- открытие текущих счетов, размен денег, уплата процентов по купонам, перевод денег.

С 1918 года казначейство было расформировано, и его функции получили новые финансовые органы. Финансирование всего народного хозяйства страны и всего советского аппарата, счетно-бюджетная работа, руководство денежным обращением были переданы организованной казначейской финансовой комиссии, а впоследствии - Наркомату финансов и Народному банку РСФСР, а затем – Министерству финансов СССР и союзных республик, Государственному банку СССР и его территориальным органам [4,c.47].

Указом Президента Российской Федерации от 8 декабря 1992 года № 1556 (в принципиальном плане) и постановлением Правительства России от 27августа 1993 года № 864 (в организационном плане) был решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации. С этого момента началось возрождение казначейства в России.

В середине 1999 года постановлением Правительства Российской Федерации принимается Федеральная целевая программа развития органов федерального казначейства на 2000-2004 годы. Основной ее целью является развитие казначейской системы как важнейшего инструмента повышения эффективности управления и контроля за государственными финансовыми ресурсами.

Новый импульс в развитии Федеральное казначейство получило в связи с вступлением в действие 1 января 2000 года Бюджетного кодекса Российской Федерации. Бюджетный Кодекс Российской Федерации решил следующие основные задачи процесса исполнения бюджетов Российской Федерации [6]:

- закрепил казначейское исполнение бюджетов в Российской Федерации;

- обеспечил необходимое соответствие кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год;

- определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до бюджетополучателя лимитов бюджетных обязательств;

- установил ответственность Главных распорядителей и получателей средств федерального бюджета за целевое использование выделяемых им средств.

В течение 2000-2002 годов было завершено создание вертикальной структуры органов федерального казначейства, включающей 89 управлений федерального казначейства и 2254 отделения федерального казначейства.

В 2002 году практически был завершен процесс перевода всех федеральных учреждений, за исключением отдельных учреждений Министерства обороны Российской Федерации, на обслуживание через органы федерального казначейства.

Операции по внебюджетным средствам федеральных учреждений также были взяты под контроль органов федерального казначейства. С 1 января 2002 года счета по учету внебюджетных средств 33 тысяч федеральных учреждений открыты в органах федерального казначейства.

Новым этапом в развитии системы органов федерального казначейства стало проведение административной реформы в соответствии с Указом Президента Российской Федерации от 9 марта 2004 года № 314 «О системе и структуре федеральных органов исполнительной власти» [6].

В результате проведения данной реформы с 1 января 2005 года Федеральное казначейство было выделено из состава Министерства финансов Российской Федерации и преобразовано в федеральную службу с подчинением Министерству финансов Российской Федерации.

В соответствии с данными преобразованиями правоприменительные функции по обеспечению исполнения федерального бюджета перешли от Министерства финансов Российской Федерации к Федеральному казначейству, а также функция составления отчета об исполнении федерального бюджета и об исполнении консолидированного бюджета Российской Федерации [6].

Постановлением Правительства Российской Федерации от 01 декабря 2004 года № 703 «О Федеральном казначействе» было утверждено Положение о Федеральном казначействе.

На современном этапе перед органами Федерального казначейства стоят следующие основные задачи:

- проведение кассовых операций, осуществляемых в ходе исполнения федерального бюджета;

- осуществление предварительного и текущего контроля за соблюдением бюджетного законодательства участниками бюджетного процесса;

- распределение (по законодательно установленным нормативам) доходов, поступивших в бюджетную систему, между бюджетами разных уровней;

- осуществление кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов; своевременное и качественное составление отчетности об исполнении федерального бюджета.

1.2. Этапы становления казначейства как инструмента государственного управления финансовыми ресурсами

В рамках реформирования бюджетного процесса одним из важнейших направлений деятельности Федерального казначейства как главного распорядителя федерального бюджета стало внедрение системы бюджетного управления по главе 100 "Федеральное казначейство". В связи с этим при формировании Казначейства России был разработан и внедрен механизм сквозного бюджетного финансового планирования в двухуровневом варианте.

Для решения вопросов финансового планирования на уровне центрального аппарата как получателя бюджетных средств создана комиссия по планированию закупок товаров, работ и услуг для нужд Федерального казначейства с выделением администраторов закупок и четким возложением на них ряда функций: ответственности за финансовое планирование, осуществление своевременного расходования денежных средств и перераспределение бюджетных средств. Комиссия рассматривает вопросы формирования проекта плана централизованных закупок товаров, работ и услуг для нужд Центрального аппарата и территориальных органов Федерального казначейства и предложения по внесению в него изменений, а также распределения и перераспределения денежных средств между распорядителями закупок. План централизованных закупок утверждается руководителем Федерального казначейства до начала финансового года [11].

В конце каждого месяца контроль за выполнением настоящего плана осуществляется в разрезе направлений расходования средств федерального бюджета в рамках статей и подпунктов экономической классификации расходов. Информация о выполнении централизованного плана закупок ежемесячно направляется администраторам закупок для анализа и внесения соответствующих изменений в централизованный план закупок в целях своевременного внесения изменений в сводный бюджетный перечень в установленные сроки.

В конце финансового года проводится аналитическая работа по обработке информации об исполнении централизованного плана закупок, которая отражается в сформированном отчете об исполнении централизованного плана закупок. Форма отчетности предполагает группировку приобретенной продукции, выполненных работ и оказанных услуг в разрезе статей экономической классификации расходов по видам, количеству и цене, поставщикам и способам размещения заказов, а также по этапам исполнения контрактов [12].

В соответствии с поручением Правительства Российской Федерации о единообразии расходования средств федерального бюджета в 2005 году на уровне центрального аппарата Федерального казначейства был разработан календарный кассовый план, сформированный в соответствии с ежеквартальным распределением бюджетных ассигнований и утвержденным планом централизованных закупок. Календарный кассовый план содержит указанное ежемесячное распределение бюджетных средств администраторами закупок в разрезе кодов экономической классификации расходов. Под равномерностью бюджетных расходов понимается четкое соответствие денежного потока, производимого утвержденным планом централизованных закупок и календарным кассовым планом.

Для решения вопросов финансового планирования на уровне распорядителя бюджетных средств создана балансовая комиссия, целью которой, помимо оптимизации и эффективного расходования бюджетных средств, является равный доступ к ресурсам, а также прозрачность формирования необходимых потребностей в бюджетных ассигнованиях и их распределения по подразделениям Федерального казначейства в субъектах Российской Федерации. И, как следствие, каждая копейка бюджетных ассигнований распределяется территориальным органам Федерального казначейства на основании решений комиссий [11].

В целях совершенствования порядка исполнения бюджета, а также повышения ответственности администраторов закупок за кассовые операции разработан Порядок проведения операций по лицевому счету получателя средств федерального бюджета по главе 100 "Федеральное казначейство" по оплате контрактов, государственных контрактов и договоров. Для минимизации количества наличных денег в обращении в 2006 году в систему Федерального казначейства был введен «зарплатный проект». За этот период система Федерального казначейства заключила более 3,5 тыс. контрактов на реализацию данного проекта. В рамках антимонопольного законодательства 88% средств сотрудников Федерального казначейства зачисляются на пластиковые карты Сбербанка России и ряда коммерческих банков. Оплата командировок с помощью пластиковых карт позволила практически полностью отказаться от наличных денег. Мы также работаем над выпуском корпоративных карт для подотчетных лиц, которые осуществляют представительские расходы и занимаются приобретением инвентаря.

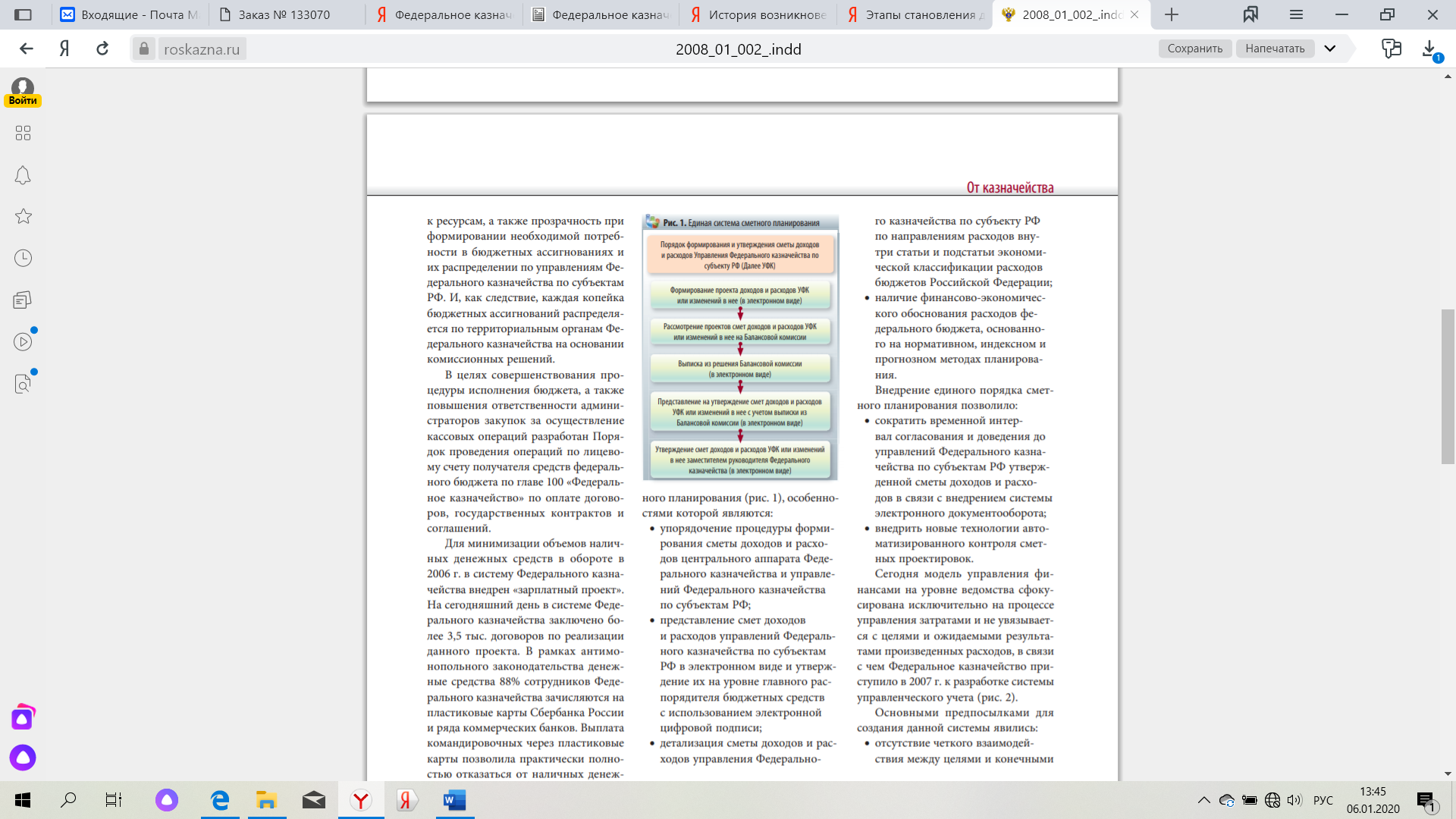

В целях повышения эффективности бюджетных расходов, оптимизации бюджетного управления и создания условий для наиболее эффективного управления бюджетными средствами Федеральным казначейством в 2006 году при отсутствии нормативных правовых актов, регулирующих механизм реализации системы бюджетного управления в целом, с 1 января 2007 года была разработана и внедрена единая система бюджетного планирования (рис.1), особенностями которого являются:

- упорядочение порядка формирования смет доходов и расходов центрального аппарата Федерального казначейства и управлений Федерального казначейства по субъектам Российской Федерации;

- представление смет доходов и расходов органов Федерального казначейства по субъектам Российской Федерации в электронном виде и их утверждение на уровне главного распорядителя бюджетных средств с использованием электронной цифровой подписи;

- детализация доходов и расходов Управления Федерального казначейства по субъекту Российской Федерации по направлениям расходов в рамках статей и субэкономической классификации расходов бюджетов субъектов Российской Федерации;

- наличие финансово-экономического обоснования расходов федерального бюджета на основе нормативных, индексных и прогнозных методов планирования [11].

Рисунок 1 – Единая система сметного планирования [11]

Введение единой процедуры бюджетного планирования позволило:

- сократить временной интервал для утверждения и доведения до органов Федерального казначейства в субъектах Российской Федерации утвержденных смет доходов и расходов в связи с внедрением системы электронного документооборота;

- внедрение новых технологий автоматизированного управления расчетными конструкциями.

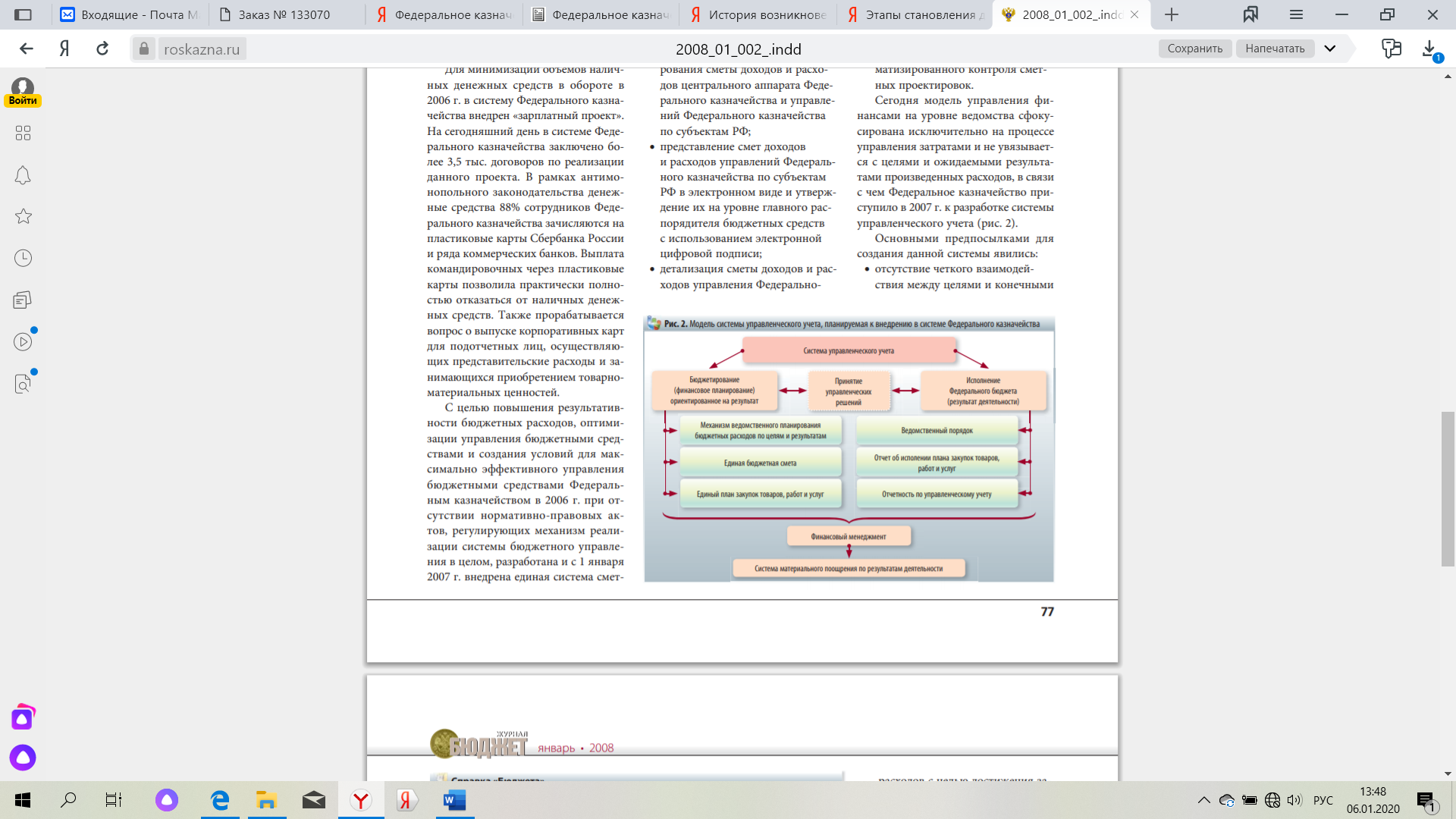

В дальнейшем модель финансового менеджмента на уровне ведомства ориентирована исключительно на процесс управления затратами и не привязана к целям и ожидаемым результатам расходов, поэтому Федеральное казначейство начало в 2007 году разработку системы управленческого учета (рис. 2).

Рисунок 2 – Модель системы управленческого учета в системе Федерального казначейства 2007 года [11]

Основными предпосылками для создания этой системы были:

- отсутствие четкого взаимодействия между целями и результатами использования бюджетных средств, а также критериями оценки деятельности администраторов бюджетов (под администратором бюджетных средств понимается главный распорядитель, распорядитель и получатель бюджетных средств);

- ограниченные полномочия распорядителей бюджетных средств при формировании и исполнении бюджета;

- преобладание внешнего контроля над соответствием кассовых расходов плановым показателям при отсутствии процедур и методик внутреннего и внешнего мониторинга обоснованности планирования и результатов использования бюджетных средств;

- отсутствие системы оценки финансовых результатов деятельности администраторов бюджетов;

- отсутствие стимулов для повышения эффективности бюджетных расходов и оптимизации бюджетной сети.

Целью и задачами разработки системы управленческого учета являлись:

- создание информационной базы для оценки и непосредственной оценки эффективности функционирования и результативности деятельности Федерального казначейства;

- формирование информационной базы для принятия эффективных управленческих решений;

- распределение ресурсов в соответствии с поставленными целями деятельности;

- повышение эффективности контроля за достижением результатов и исполнением решений Федерального казначейства;

- определение персональной ответственности должностных лиц за решение возложенных на них задач, достижение показателей эффективности и результативности их деятельности [11].

В рамках реализации принципов бюджетирования, ориентированного на результат, в системе Федерального казначейства, отражающих взаимосвязь бюджетных расходов и достигнутых результатов, планировалось:

- ориентировать деятельность территориальных органов Федерального казначейства на достижение конкретных результатов;

- установить и измерить взаимосвязь между затраченными бюджетными средствами и полученными результатами;

- проанализировать причины, которые не позволили достичь определенных результатов;

- на основе этого анализа принять решение о сохранении или изменении объема финансирования, осуществить мероприятия по повышению эффективности бюджетных расходов с целью достижения желаемых результатов.

Для решения задачи постановки и внедрения управленческого учета в системе Федерального казначейства предполагалось:

- создать механизм ведомственного планирования бюджетных расходов по целям и результатам;

- унифицировать единый в системе Федерального казначейства план закупок товаров, работ и услуг, а также отчет о его исполнении;

- разработать ведомственный порядок учета затрат;

- разработать показатели финансового менеджмента;

- сформировать систему материального стимулирования, связанную с результативностью деятельности [11].

Таким образом, реализованная модель системы управленческого учета позволила:

- сформировать на уровне центрального аппарата Федерального казначейства информационную базу, содержащую сведения о результатах деятельности территориальных органов и необходимую для принятия управленческих решений;

- значительно повысить качество бюджетного планирования, ориентированного на конкретные результаты;

- повышение эффективности управления бюджетом;

- повышение ответственности за принятие управленческих решений в рамках реализации бизнес-целей и задач;

- совершенствование механизма распределения бюджетных ассигнований между подведомственными учреждениями, создание основы для конкурентного распределения ресурсов;

- получать показатели для оценки деятельности территориальных органов;

- усилить материальную мотивацию работников для достижения конкретных результатов деятельности как органа Федерального казначейства, так и ведомства в целом.

2. Федеральное казначейство в современное время

2.1. Основные функции и полномочия, возложенные на Федеральное казначейство

Федеральное казначейство (Казначейство России) находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе» является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, контролю и надзору в финансово-бюджетной сфере [12].

Основными функциями органов Федерального казначейства Российской Федерации являются:

1. Методологическое и методическое обеспечение;

2. Осуществление отдельных функций финансовых органов;

3. Обеспечение исполнения федерального бюджета;

4. Кассовое обслуживание;

5. Учет и распределение поступлений;

6. Ведение бюджетного (бухгалтерского) учета и составление бюджетной (бухгалтерской) отчетности;

7. Ведение и обслуживание государственных информационных систем;

8. Обеспечение деятельности Федерального казначейства;

9. Осуществление иных функций в установленной сфере деятельности;

10. Контроль и надзор в финансово-бюджетной сфере;

11. Внешний контроль качества работы аудиторских организаций, определенных Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы, подведомственные федеральные казенные учреждения во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями [12].

Структура органов Федерального казначейства представлена центральным аппаратом Федерального казначейства (далее – ЦАФК), в составе которого 23 управления по основным направлениям деятельности, и 85 территориальными органами: Межрегиональное операционное управление Федерального казначейства (далее – МОУ ФК) и 84 управления Федерального казначейства (далее – УФК) по субъектам Российской Федерации (рис. 3).

Рисунок 3 - Структура органов Федерального казначейства [12]

Роль Федерального казначейства – транзакционная, учетная, контрольная, информационная система в области финансовой деятельности публично-правовых образований.

Видение - представлять собой динамично развивающуюся, надежную и передовую казначейскую систему.

Миссия - способствовать лидерству России в мире по качеству управления общественными финансами во благо граждан.

Ценности: профессионализм; надёжность; порядочность; добросовестность; результативность; сотрудничество; проактивность.

2.2. Основные параметры и показатели деятельности Федерального казначейства в 2018 году

По состоянию на 1 января 2019 года в органах Федерального казначейства ведется обслуживание 441 241 лицевого счета, из них по уровням бюджетов: – 40 344 лицевых счета участников бюджетного процесса (далее – УБП) федерального уровня; – 45 048 лицевых счетов УБП субъектов Российской Федерации; – 158 791 лицевой счет УБП муниципальных образований; – 3 708 лицевых счетов УБП государственных внебюджетных фондов (далее – ГВФ); – 355 лицевых счетов УБП территориальных ГВФ; – 192 995 лицевых счетов, предназначенных для отражения операций со средствами организаций, а также бюджетных (автономных) учреждений.

По состоянию на 1 января 2019 года в органах Федерального казначейства бюджетным и автономным учреждениям всех уровней бюджетов открыто:

– 99 288 лицевых счетов, из них ФБУ и ФАУ

– 10 854 лицевых счета, в том числе:

– ФБУ – 10 234 лицевых счета, из них:

5 318 лицевых счетов, предназначенных для учета операций со средствами, полученными в виде субсидий на выполнение государственного задания, а также от оказания платных услуг;

4 502 лицевых счета, предназначенных для учета операций со средствами, полученными в виде субсидий на иные цели, а также бюджетных инвестиций;

414 лицевых счетов, предназначенных для учета операций со средствами обязательного медицинского страхования;

– ФАУ – 620 лицевых счетов, из них:

330 лицевых счетов, предназначенных для учета операций со средствами, полученными в виде субсидий на выполнение государственного задания, а также от оказания платных услуг;

265 лицевых счетов, предназначенных для учета операций со средствами, полученными в виде субсидий на иные цели, а также бюджетных инвестиций;

25 лицевых счетов, предназначенных для учета операций со средствами обязательного медицинского страхования.

В 2018 году Федеральным казначейством осуществлялось размещение средств федерального бюджета на банковских депозитах в кредитных организациях в соответствии с постановлением Правительства Российской Федерации от 24 декабря 2011 г. № 1121 «О порядке размещения средств федерального бюджета на банковских депозитах» (далее – Постановление № 1121). С целью увеличения объемов размещения средств федерального бюджета на банковских депозитах и возможности расширения списка участников среди кредитных организаций принято постановление Правительства Российской Федерации от 31 мая 2018 г. № 637, вносящее изменения в Постановление № 1121 в части изменения требований к кредитным организациям при размещении средств на банковских депозитах, которое вступило в силу 12 июня 2018 года [12].

С целью возможности размещения средств федерального бюджета на банковские депозиты банком ПАО «Промсвязьбанк» совместно с Минфином России разработано и принято распоряжение Правительства Российской Федерации от 23 августа 2018 г. № 1737-р, а также подготовлен проект постановления, вносящий изменение в Постановление № 1121 в части размещения средств на основании отдельных решений Правительства Российской Федерации без заключения Генерального соглашения и проведения отбора заявок (принято постановление Правительства Российской Федерации от 8 сентября 2018 г. № 1073).

На основании распоряжения Правительства Российской Федерации от 28 сентября 2018 г. № 2055-р Федеральное казначейство с ПАО «Промсвязьбанк» заключило Депозитный договор № 07-04-29/66-дсп от 1 октября 2018 г. и разместило средства бюджета на депозит. На основании распоряжения Правительства Российской Федерации от 22 мая 2018 г. № 946-р определена возможность участия российского национального коммерческого банка (публичное акционерное общество) в размещении средств федерального бюджета на банковских депозитах. По состоянию на 1 января 2019 года действует 18 генеральных соглашений между кредитными организациями и Федеральным казначейством о размещении средств федерального бюджета на банковских депозитах (далее – Генеральные соглашения). В 2018 году было расторгнуто Генеральное соглашение с ВТБ 24 (ПАО) в связи с его реорганизацией в форме присоединения к Банку ВТБ (ПАО). По сравнению с 2017 годом список кредитных организаций, имеющих Генеральные соглашения, пополнился девятью банками [12].

По состоянию на 1 января 2019 года заключено 39 генеральных соглашений о покупке (продаже) ценных бумаг по договорам репо, из которых 14 генеральных соглашений заключено c Федеральным казначейством, а 25 – с девятью ТОФК (УФК по г. Москве, УФК по Приморскому краю, УФК по Свердловской области, УФК по Новосибирской области, УФК по Костромской области, УФК по Вологодской области, УФК по Оренбургской области, УФК по Амурской области, УФК по Республике Крым).

В 2018 году проведено 367 отборов заявок, в которых приняли участие 33 кредитные организации. По результатам проведенных отборов заключено 937 договоров репо и размещено средств федерального бюджета на сумму 17 306 890,0 млн рублей. Сумма зачисленных в федеральный бюджет процентов по заключенным договорам репо составила 16 427,6 млн рублей.

По состоянию на 1 января 2019 года в территориальные органы Федерального казначейства обратилось 103 финансовых органа субъектов Российской Федерации (муниципальных образований) об осуществлении казначейского сопровождения субсидий, предоставляемых из бюджетов субъектов Российской Федерации (местных бюджетов) юридическим лицам, крестьянским (фермерским) хозяйствам, индивидуальным предпринимателям, источником финансового обеспечения которых являются субсидии, предоставляемые из федерального бюджета бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств указанных субъектов Российской Федерации по поддержке отраслей промышленности и сельского хозяйства [12].

На основании указанных обращений в территориальных органах Федерального казначейства открыто 7 393 лицевых счета.

В рамках исполнения отдельных решений Правительства Российской Федерации Федеральным казначейством осуществляется казначейское сопровождение средств, предоставленных из федерального бюджета на:

– строительство космодрома «Восточный»;

– проектирование и строительство транспортного перехода через Керченский пролив;

– финансово-хозяйственную деятельность акционерного общества «Особые экономические зоны» и юридических лиц, созданных для управления особыми экономическими зонами;

– создание и функционирование средств связи и информационных технологий в соответствии с Концепцией развития средств связи и информационных технологий в целях осуществления мероприятий по подготовке и проведению Чемпионата мира по футболу FIFA 2018 года;

– строительство (реставрацию) стадионов для проведения мероприятий Чемпионата мира по футболу FIFA 2018 года и Кубка конфедераций FIFA 2017 года;

– оказание финансовой поддержки на переселение граждан из аварийного жилищного фонда в рамках реализации республиканской адресной программы по переселению граждан из аварийного жилищного фонда в Республике Тыва на 2013 - 2017 годы;

– реализацию проектов модернизации систем коммунальной инфраструктуры в рамках концессионных соглашений;

– гранты, предоставляемые в форме субсидий из федерального бюджета на реализацию комплексных научно-технических проектов в агропромышленном комплексе;

– финансово-хозяйственную деятельность и расчеты по договорам, источником финансового обеспечения которых являются указанные средства, получаемые и расходуемые Фондом проектов социального и культурного назначения «Национальное культурное наследие»;

– проектирование, строительство и техническое оснащение здания федерального государственного бюджетного учреждения «Научно-исследовательский институт пульмонологии Федерального медикобиологического агентства»;

– создание комплекса коммунальной инфраструктуры и благоустройство территории особо ценного объекта культурного наследия народов Российской Федерации «Ансамбль Новодевичьего монастыря»;

– выполнение работ по строительству комплекса зданий музея усадьбы Л.Н. Толстого «Ясная поляна» Тульской области [12].

В рамках исполнения распоряжения Правительства Российской Федерации от 26 мая 2018 г. № 1003-р Федеральным казначейством проводился эксперимент по осуществлению казначейского сопровождения средств, получаемых акционерным обществом «Комбинат автомобильных фургонов» на поставку автомобилей специальных (оперативно-служебных).

В рамках исполнения распоряжения Правительства Российской Федерации от 5 мая 2018 г. № 869-р «Об обеспечении казначейского сопровождения средств, получаемых юридическими лицами, бюджетных инвестиций юридическим лицам» Федеральным казначейством проводился эксперимент на базе УФК по Республике Карелия по осуществлению казначейского сопровождения соответствующих средств, предоставленных юридическим лицам из бюджета Республики Карелия.

В соответствии с поручением Министерства финансов Российской Федерации от 23 марта 2017 г. № 10-10-04/17028 в целях исполнения пункта 2 раздела I протокола совещания в коллегии Военно-промышленной комиссии Российской Федерации от 29 декабря 2016 г. № РД-П7-21прВПК в Министерство финансов Российской Федерации ежемесячно представлялась информация о казначейском сопровождении государственных контрактов по государственному оборонному заказу, за исключением Министерства обороны Российской Федерации.

В рамках исполнения отдельных поручений Президента Российской Федерации и Правительства Российской Федерации Федеральным казначейством осуществлялась координация деятельности территориальных органов Федерального казначейства, в том числе в соответствии с протоколом совещания у Первого заместителя Председателя Правительства Российской Федерации И.И. Шувалова от 8 июля 2016 г. № ИШ-П13-45пр (пункт 3) по казначейскому сопровождению средств по государственному контракту на оказание услуг по созданию и функционированию средств связи и информационных технологий в соответствии с Концепцией развития средств связи и информационных технологий в целях осуществления мероприятий по подготовке и проведению в Российской Федерации Чемпионата мира по футболу FIFA 2018 и Кубка конфедераций FIFA 2017, заключенному между Минкомсвязью России и Государственной корпорацией по разработке, производству и экспорту высокотехнологичной продукции «Ростех», а также контрактам (договорам), заключенным в рамках его исполнения.

В рамках казначейского сопровождения Федеральным казначейством осуществляется межведомственное взаимодействие с Федеральной налоговой службой и Федеральной службой по финансовому мониторингу [12].

По состоянию на 1 января 2019 года в ТОФК открыто 95 238 лицевых счетов. Остатки средств по состоянию на 1 января 2018 года на лицевых счетах, открытых в ТОФК, составили – 600 134,08 млн рублей. За 2018 год на лицевые счета юридических лиц, открытые в ТОФК, поступило 2 305 847,81 млн рублей.

Кассовый расход за 2018 год с лицевых счетов, открытых юридическим лицам в ТОФК, составил 2 245 653,26 млн рублей.

Остатки средств по состоянию на 1 января 2019 года на лицевых счетах, открытых в ТОФК, составили – 660 328,63 млн рублей.

В соответствии с Планом проведения Федеральным казначейством анализа осуществления в 2017 году главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, утвержденным 11 декабря 2017 года, подготовлены и направлены заключения по результатам указанного анализа в адрес 95 главных администраторов средств федерального бюджета, включая Федеральное казначейство.

Федеральным казначейством подготовлен и 31 мая 2018 года направлен в Минфин России Доклад о результатах осуществления главными администраторами средств федерального бюджета в 2017 году внутреннего финансового контроля и внутреннего финансового аудита.

10 декабря 2018 года утвержден План проведения Федеральным казначейством анализа осуществления в 2018 году главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, в соответствии с которым в 2019 году предусмотрено проведение указанного анализа в отношении 89 главных администраторов средств федерального бюджета [12].

В рамках полномочий, установленных Правилами осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, утвержденными постановлением Правительства Российской Федерации от 28 ноября 2013 г. № 1092 «О порядке осуществления Федеральным казначейством полномочий по контролю в 22 финансово-бюджетной сфере», Федеральным казначейством и управлениями Федерального казначейства по субъектам Российской Федерации по данным за 2018 год проведено 7 041 контрольное мероприятие, в том числе:

– плановые ревизии и проверки – 4 749;

– внеплановые ревизии и проверки – 1 754;

– обследования – 538.

Объем проверенных средств составил 7 324,8 млрд рублей.

Выявлено нарушений на сумму 2 387,9 млрд рублей, в том числе:

– нецелевое использование бюджетных средств – 5,6 млрд рублей;

– неэффективное использование бюджетных средств – 288,6 млрд рублей;

– неправомерное использование бюджетных средств – 61,3 млрд рублей.

В течение 2018 года в проверенные организации направлено 3 158 представлений и 1 023 предписаний [12].

По результатам устранения выявленных нарушений бюджетного законодательства Российской Федерации и иных нормативно-правовых актов, регулирующих бюджетные правоотношения, за 2018 год возмещено в федеральный бюджет по предписаниям и представлениям в досудебном порядке, в добровольном порядке, взыскано административных штрафов 5,9 млрд рублей.

По уведомлениям о применении бюджетных мер принуждения в федеральный бюджет за 2018 год возмещено 7,8 млрд рублей.

Кроме того, Федеральным казначейством разработан алгоритм проверки обоснования начальной (максимальной) цены контрактов при закупке лекарственных препаратов в соответствии с требованиями приказа Минздрава России от 26 октября 2017 г. № 871н «Об утверждении Порядка определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при осуществлении закупок лекарственных препаратов для медицинского применения».

Организованы проверки планирования закупок лекарственных препаратов для обеспечения федеральных нужд отдельными заказчиками в УФК по г. Москве, УФК по г. Санкт-Петербургу, УФК по Новосибирской области.

При осуществлении государственной функции по внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности», в 2018 году Федеральным казначейством проведены 275 контрольных мероприятий (плановых – 247; внеплановых – 28), по результатам которых составлено 15 протоколов об административных правонарушениях (по статье 19.7 КоАП – 9, по статье 19.4.1 КоАП – 5, по статье 19.5 КоАП – 1) и вынесено 206 мер воздействия в отношении проверяемых аудиторских организаций (из которых 19 мер воздействия по результатам проверок за 2017 год) [12].

В соответствии с постановлением Правительства Российской Федерации от 20 августа 2013 г. № 721 «Об утверждении Правил предоставления бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов)» в 2018 году Федеральным казначейством продолжено предоставление бюджетных кредитов бюджетам субъектов Российской Федерации и муниципальным образованиям.

По состоянию на 1 января 2019 года субъектам Российской Федерации выдано 172 бюджетных кредита. Общий объем предоставленных субъектам Российской Федерации бюджетных кредитов составил 484 784,4 млн рублей.

Кроме того, в 2018 году договоры бюджетного кредита заключены со 154 муниципальными образованиями, из которых 142 муниципальных образования обратились в Федеральное казначейство за получением бюджетного кредита и получили его. При этом 113 муниципальным образованиям бюджетный кредит предоставлялся от 2 до 5 раз.

По состоянию на 1 января 2019 года муниципальным образованиям предоставлено 346 бюджетных кредитов. Общий объем предоставленных муниципальным образованиям бюджетных кредитов составил 74 417,3 млн рублей [12].

Всего за 2018 год совокупный объем бюджетных кредитов, выданных субъектам Российской Федерации и муниципальным образованиям, составил 559 201,7 млн рублей. Сумма уплаченных процентов по предоставленным бюджетным кредитам субъектам Российской Федерации и муниципальным образованиям составила 114,4 млн рублей.

Федеральным казначейством осуществляется ведение Реестра контрактов, заключенных заказчиками (далее – Реестр контрактов). Количество и общая сумма контрактов, зарегистрированных в Реестре контрактов, в разрезе уровней бюджетов, а также количество и общая сумма контрактов, заключенных бюджетными учреждениями в соответствии с требованиями Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», за 2018 год представлены в таблицах 1 и 2 соответственно.

Таблица 1 Количество и общая сумма контрактов, зарегистрированных в Реестре контрактов, за 2018 год в разрезе уровней бюджетов [12]

|

Уровень |

Количество, тыс. шт. |

Общая сумма, млрд рублей |

|

Заключенных от имени Российской Федерации |

703,5 |

2 332,9 |

|

Заключенных от имени субъектов Российской Федерации |

1 734,6 |

3 041,4 |

|

Заключенных от имени муниципального образования |

1 110,8 |

1 408,9 |

|

Итого |

3 548,9 |

6 783,1 |

Таблица 2 Количество и общая сумма контрактов, зарегистрированных в Реестре контрактов, за 2018 год, заключенных бюджетными учреждениями в соответствии с требованиями Федерального закона № 44-ФЗ [12]

|

Уровень |

Количество, тыс. шт. |

Общая сумма, млрд рублей |

|

Федеральных бюджетных учреждений |

180,8 |

344,9 |

|

Бюджетных учреждений субъектов Российской Федерации |

1 318,9 |

1 061,7 |

|

Муниципальных бюджетных учреждений |

557,0 |

287,6 |

|

Итого |

2 056,7 |

1 694,2 |

За 2018 год обеспечено выполнение следующих задач:

– общее количество организаций-заказчиков, зарегистрированных в единой информационной системе в сфере закупок (далее – ЕИС) в соответствии с положениями Федерального закона № 44-ФЗ, составило 304 853;

– общее количество процедур размещения заказов (опубликованных извещений) в течение 2018 года составило 3 237 125;

– общая сумма размещенных закупок – 7 995 449 млн рублей.

В соответствии с требованиями Федерального закона от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Федеральный закон № 223-ФЗ) за 2018 год:

– количество зарегистрированных организаций-заказчиков составило 100 758;

– количество процедур размещения заказов (опубликованных извещений) – 1 354 110;

– общая сумма размещенных закупок в течение 2018 года – 16 993 719 млн рублей;

– 20 109 извещений об осуществлении закупок размещено в иностранной валюте.

Кроме того, в период с 1 января по 31 декабря 2018 года на официальном сайте Единой информационной системы в сфере закупок товаров, работ, услуг в информационно-телекоммуникационной сети «Интернет» (www.zakupki.gov.ru) в Реестре договоров, заключенных заказчиками по результатам закупки, размещено 1 249 158 договоров на сумму 16 704 732 млн рублей [12].

По состоянию на 1 января 2019 года участниками Государственной информационной системы о государственных и муниципальных платежах (далее – ГИС ГМП) являются 68 681 организация и учреждение, из числа которых:

– 484 кредитные организации, из которых 470 кредитными организациями обеспечивается взаимодействие с ГИС ГМП;

– 55 917 администраторов начислений (администраторы доходов бюджетов бюджетной системы Российской Федерации, государственные и муниципальные учреждения), из которых 28 394 администраторами начислений обеспечивается взаимодействие с ГИС ГМП. За 2018 год участниками передано в ГИС ГМП 1 386 204 813 извещений о начислениях и извещений о приеме к исполнению распоряжений.

Обеспечено подключение к Личному кабинету на едином портале бюджетной системы Российской Федерации в информационно-телекоммуникационной сети «Интернет» (далее – ЕПБС) в целях формирования и предоставления для обработки и публикации информации с использованием ЕПБС финансовыми органами субъектов Российской Федерации, органами управления территориальными государственными внебюджетными фондами на страницах ЕПБС.

С 1 января 2018 года обеспечена возможность по размещению на страницах ЕПБС общероссийских базовых (отраслевых) перечней (классификаторов) государственных и муниципальных услуг, оказываемых физическим лицам и федеральных перечней (классификаторов) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации. Размещено 263 042 реестровые записи общероссийских базовых (отраслевых) перечней (классификаторов) государственных 27 и муниципальных услуг, оказываемых физическим лицам, и 2 416 реестровых записей федеральных перечней (классификаторов) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами Российской Федерации [12].

На 1 января 2019 года публикация информации, предусмотренной к размещению приказом Минфина России от 28 декабря 2016 г. № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации» способом «формирование с использованием единого портала», составила: – 85 субъектов Российской Федерации – 100 % информации; – территориальные государственные внебюджетные фонды 78 субъектов Российской Федерации – 86 % информации.

По состоянию на 1 января 2019 года количество зарегистрированных на официальном сайте Российской Федерации в информационно-телекоммуникационной сети «Интернет» для размещения информации о государственных (муниципальных) учреждениях (www.bus.gov.ru) (далее – Официальный сайт ГМУ) составило 159 401 учреждение (96,8 % от общего количества государственных и муниципальных учреждений, содержащихся в Реестре организаций Официального сайта ГМУ).

В течение 2018 года были организованы и проведены мероприятия по мониторингу размещения сведений на Официальном сайте ГМУ в соответствии с приказом Минфина России от 21 июля 2011 г. № 86н «Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта» [12].

В результате по состоянию на 1 января 2019 года достигнут следующий объем размещения сведений:

– 157 855 учреждениями опубликована общая информация о своей деятельности (95,9 % от общего количества государственных и муниципальных учреждений, содержащихся в Реестре организаций Официального сайта ГМУ);

– 125 341 учреждением опубликована информация о государственном (муниципальном) задании на 2018 год (85,7 % от числа учреждений, до которых доводится государственное (муниципальное) задание);

– 113 292 учреждениями опубликована информация о плане финансово-хозяйственной деятельности на 2018 год (97,5 % от числа учреждений, которым предоставляются субсидии);

– 38 092 учреждениями опубликована информация о бюджетной смете на 2018 год (91,2 % от количества учреждений, которым не предоставляются субсидии);

– 143 984 учреждениями опубликована информация о результатах деятельности и об использовании имущества за 2017 год (90,3 % от общего количества государственных и муниципальных учреждений в Реестре организаций Официального сайта ГМУ);

– 137 807 учреждениями опубликована информация о проведенных в отношении учреждения контрольных мероприятиях и их результатах за 2017 год (86,5 % от общего количества государственных и муниципальных учреждений в Реестре организаций Официального сайта ГМУ) [12].

В рамках информационного обеспечения стратегического планирования реализован функционал для оценки результативности и эффективности реализации документов стратегического планирования, а также доработан функционал государственной регистрации документов стратегического планирования в части реализации дополнительных автоматических проверок сведений, содержащихся в уведомлении, проверки машиночитаемости текстов документов и дублирования записей. Вместе с тем, Федеральное казначейство обеспечивает поддержку процедуры государственной регистрации документов стратегического планирования и ведения федерального государственного реестра документов стратегического планирования, а также предоставление к нему доступа в открытой части портала государственной автоматизированной информационной системы «Управление» (gasu.gov.ru) (далее – ГАС «Управление») участников стратегического планирования, юридических и физических лиц.

По состоянию на 1 января 2019 года в указанном реестре зарегистрировано более 67 300 действующих документов стратегического планирования.

По состоянию на 1 января 2019 года количество пользователей закрытой части ГАС «Управление» составило более 58 600 должностных лиц государственных органов и органов местного самоуправления, которое по сравнению с 1 января 2018 года (47 776) увеличилось более чем на 23 %.

В рамках развития подсистемы учета и отчетности государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» (далее – 29 ГИИС «Электронный бюджет»), оператором которой является Федеральное казначейство, проведены следующие мероприятия:

1) Осуществлена доработка модуля формирования бюджетной (бухгалтерской) отчетности;

2) Запущен процесс апробации модуля ведения бюджетного (бухгалтерского) учета пилотными территориальными органами Федерального казначейства в части формирования записей учета на документы по доведению бюджетных данных, сведения о бюджетных и денежных обязательствах [12].

В рамках периода 1 государственного контракта от 12 сентября 2018 г. № ФКУ 0424/09/2018/ИС выполнено развитие подсистемы управления расходами ГИИС «Электронный бюджет» в части казначейского сопровождения и ведения операций со средствами неучастников бюджетного процесса, а также выполнено создание подсистемы управления денежными средствами ГИИС «Электронный бюджет» в части осуществления бюджетных платежей и управления единым счетом федерального бюджетам (соответствующих бюджетов бюджетной системы Российской Федерации). Проведены испытания функциональности подсистем ГИИС «Электронный бюджет» с использованием Единой точки доступа Министерства финансов Российской Федерации. Заключен государственный контракт от 3 декабря 2018 г. № ФКУ0678/12/2018/ИС на выполнение работ по развитию ГИИС «Электронный бюджет».

В рамках выполнения работ по развитию подсистемы ведения нормативной справочной информации ГИИС «Электронный бюджет» разработано частное техническое задание, проектная и рабочая документация, проведены предварительные испытания доработанных версий модуля централизованного ведения и распространения нормативносправочной информации, модуля формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, модуля формирования общероссийских (базовых) отраслевых перечней (классификаторов) государственных и муниципальных услуг, оказываемых физическим лицам, и федеральных перечней (классификаторов) государственных услуг и работ, модуля ведения лицевых счетов.

Реализован онлайн-сервис по направлению документов для резервирования и открытия лицевых счетов в рамках казначейского сопровождения. Реализованы положения приказа Министерства финансов Российской Федерации от 27 ноября 2017 г. № 204н «О внесении изменений в приказ Министерства финансов Российской Федерации от 23 декабря 2014 г. № 163н «О порядке формирования и ведения реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса» [12].

Обеспечена возможность включения иных неучастников бюджетного процесса, иных юридических лиц и их обособленных подразделений в Реестр участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса (далее – Сводный реестр) подсистемы ведения нормативной справочной информации.

3. Перспективы развития органов Федерального казначейства

3.1. Финансовое обеспечение деятельности Федерального казначейства

Федеральным законом от 29.11.2018 № 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» Федеральному казначейству предусмотрены бюджетные ассигнования в размере:

- на 2019 год – 37 038,5 млн рублей;

- на 2020 год – 37 364,8 млн рублей;

- на 2021 год – 38 266,6 млн рублей.

По Государственной программе Российской Федерации 40 «Управление государственными финансами и регулирование финансовых рынков» по главе 100 «Федеральное казначейство» предусмотрены бюджетные ассигнования на 2019 год – 37 027,1 млн рублей, на 2020 год – 37 353,4 млн рублей, на 2021 год – 38 255,2 млн рублей, которые будут направлены на следующее:

- на выплаты персоналу в целях обеспечения выполнения функций на 2019 год – 22 599,3 млн рублей, на 2020 год – 23 794,4 млн рублей, на 2021 год – 24 695,5 млн рублей;

- на закупку товаров, работ и услуг для обеспечения государственных (муниципальных) нужд на 2019 год – 13 864,6 млн рублей, на 2020 год – 12 995,8 млн рублей; на 2021 год – 12 996,5 млн рублей;

- на уплату налогов, сборов и иных платежей на 2019 год – 563,2 млн рублей, на 2020 год – 563,2 млн рублей, на 2021 год – 563,2 млн рублей.

По непрограммному направлению расходов по главе 100 «Федеральное казначейство» бюджетные ассигнования предусмотрены на содержание специальных объектов на 2019 год – в размере 11,4 млн рублей, на 2020 год – 11,4 млн рублей, на 2021 год – 11,4 млн рублей.

Кроме того, сводной бюджетной росписью федерального бюджета на 2019 финансовый год и на плановый период 2020 и 2021 годов Федеральному казначейству предусмотрены бюджетные ассигнования на осуществление операций по компенсационным выплатам по вкладам (взносам) в организациях государственного страхования (публичном акционерном обществе «Российская государственная страховая компания» и обществах системы Росгосстраха)» на сумму 500,0 млн рублей ежегодно.

3.2. Совершенствование инструментов предварительного контроля функциональной деятельности Федерального казначейства и федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России»

В целях развития в Федеральном казначействе инструментов предварительного внутреннего контроля и осуществления внутреннего финансового аудита функциональной деятельности Федерального казначейства и ФКУ «ЦОКР», а также минимизации рисков возникновения нарушений законодательства Российской Федерации, в 2019 году планируется:

1. Актуализация модели риск-ориентированного внутреннего контроля, с учетом инструментов предварительного контроля;

2. Обеспечение взаимодействия Федерального казначейства и ФКУ «ЦОКР» при осуществлении предварительного внутреннего контроля на этапе планирования закупок товаров (работ, услуг) в соответствии с приказом Федерального казначейства от 31 октября 2018 г. № 346 «Об организации работы в центральном аппарате Федерального казначейства и Федеральном казенном учреждении «Центр по обеспечению деятельности Казначейства России» по исполнению Порядка взаимодействия центрального аппарата, территориальных органов Федерального казначейства и Федерального казенного учреждения «Центр по обеспечению деятельности Казначейства России» при осуществлении Федеральным казенным учреждением «Центр по обеспечению деятельности Казначейства России» полномочий по планированию и осуществлению закупок товаров, работ, услуг для обеспечения функций центрального аппарата, территориальных органов Федерального казначейства, утвержденного приказом Федерального казначейства от 18 января 2017 г. № 2н»;

3. Разработка и внедрение методики оценки эффективности планирования закупок, осуществляемых ФКУ «ЦОКР» для нужд Федерального казначейства;

4. Проведение: – оценки эффективности планирования закупок, осуществляемых ФКУ «ЦОКР» для нужд Федерального казначейства; – 100 % плановых мероприятий по осуществлению предварительного внутреннего контроля и внутреннего финансового аудита.

5. Обеспечение организации работы Центров специализации по осуществлению предварительного внутреннего контроля в части закупок товаров (работ, услуг) для нужд ТОФК, осуществляемых межрегиональными филиалами ФКУ «ЦОКР» (при необходимости).

Заключение

Казначейство прошло долгий и сложный путь развития. Его история неотделима от истории развития российского государства в целом. Казначейская система исполнения бюджета является одним из важнейших направлений совершенствования бюджетного процесса. Переход от банковской к казначейской системе исполнения бюджета обусловлен развитием рыночных процессов в российской экономике, что сопровождается формированием разрозненной массы коммерческих банков. Центральный банк Российской Федерации, сосредоточившись на денежных вопросах, существенно снизил приоритет исполнения бюджета. Банковский учет бюджетных средств был серьезно ослаблен, а коммерческие банки были отстранены от контроля за использованием бюджетных средств, так как были заинтересованы в его отсутствии.

Казначейство, являющееся центральной частью системы управления государственными финансами, ведет работу по совершенствованию управления расходами в бюджетной сфере, расширяя спектр своего контроля за государственными расходами. Федеральное казначейство организует исполнение бюджета, а также внебюджетных фондов: его органы управляют перечислением доходов и проведением взаиморасчетов между бюджетами, осуществляют контроль за исполнением федерального бюджета Российской Федерации. Он также регулирует финансовые отношения между федеральным бюджетом и государственными внебюджетными фондами и обеспечивает финансовую эффективность этих фондов.

Казначейская система, опираясь на Центральный банк, освобождает его от функций ведения детального учета средств федерального бюджета и контроля за их целевым использованием. При этом он осуществляет осуществление бухгалтерских операций по закреплению средств на каждом этапе исполнения бюджета.

Созданная система позволяет наиболее рационально оптимизировать бюджетные потоки на основе четко определенных объемов реальных потребностей, сделать процесс исполнения бюджета более плавным, обеспечив учет и контроль каждого этапа исполнения федерального бюджета, а не только объема бюджетных ассигнований и сумм платежей.

В целях совершенствования системы бюджетных платежей Казначейству придется совершенствовать процедуры доведения бюджетных данных от главных распорядителей до получателей бюджетных средств, совершенствовать оперативную работу в органах Казначейства России, сокращать сроки клиентских операций. Также необходимо решить проблемы развития системы управления денежными средствами на едином счете федерального бюджета, минимизировать денежное обращение в сфере государственного управления, оптимизировать механизм выплаты платежей физическим лицам в пользу публично-правовых образований.

За время существования казначейства эта структура заняла важное место в системе экономических отношений. Если проанализировать практическую деятельность Федерального казначейства по выполнению функций и задач, предусмотренных указом президента и Положением О Федеральном казначействе, то можно сказать, что сегодня они выполняются примерно на 90 процентов.

Библиография

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.12.2018) [Электронный ресурс] // СПС Консультант Плюс

- Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 27.12.2014) «О Федеральном казначействе» [Электронный ресурс] // СПС Консультант Плюс

- Программа повышения эффективности управления государственными и муниципальными финансами до 2025 года

- Беккуватова, К.В. Сущность, функции и исторические предпосылки развития финансов / К.В. Беккуватова // Наука через призму времени. 2018. № 1 (10). С. 45-48.

- Буркалева Е.А. К вопросу о становлении казначейской системы исполнения бюджета в Российской Федерации // Аллея науки. - 2017. - № 9. - С. 691 - 695.

- Завалько, Н.А. Региональная экономика, как фактор определяющий темпы экономического роста страны // Вестник академии. - 2017. - № 3.

- Каюров, Е.А. Конституционно-правовое регулирование государственных (муниципальных) финансов в России//Право. Журнал Высшей школы экономики. 2018. № 2. С. 48-62.

- Копыченко, Г. С. Программный бюджет - формальность или эффективный механизм устойчивого развития?/Г. С. Копыченко//Региональная экономика (59) УЭкС. 2017. -№11. -С. 1 -2.

- Крутова, С.Г. Совершенствование процесса управления государственными и муниципальными финансами / Современные проблемы социально-экономического развития сборник материалов 4-й Международной научно-практической конференции. 2017. С. 103-107.

- Лыткина, О.В. Роль финансовой политики в развитии отношений в области государственных финансов / О.В. Лыткина // Устойчивое развитие науки и образования. 2017. № 9. С. 79-82.

- Яковлева Е. П. Этапы становления и перспективы развития системы управления финансами Казначейства России [Электронный ресурс] Режим доступа: https://roskazna.ru/upload/iblock/publikatsii/doc/2501200801.pdf

- Официальный сайт Федерального казначейства [Электронный ресурс] Режим доступа: https://roskazna.ru/o-kaznachejstve/istoriya/

- Прибыль и рентабельность торговой организации на примере ИП Луцик Н.В.

- Классификация затрат и анализ безубыточности ( РФСДМОО «Фарбс»)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (ООО «Зевс» Ритуальные услуги»)

- Психолингвистика как наука

- Проектирование реализации операций бизнес-процесса «Складской учет» («Электротовары»)

- Корпоративная культура в организации (Анализ развития корпоративной культуры ООО «Ресторан»)

- Игра как метод воспитания (МОУ СОШ №13 г. Подольска Московской области)

- Игра как метод воспитания (Сущность и значение игры)

- Рынок ценных бумаг в России (Возникновение ценных бумаг)

- Разработка художественно-конструкторского проекта изделия объекта промышленного дизайна «Настольные часы и упаковка с промо-коммуникационными материалами»(История возникновения «Настольные часы»)

- Цветопередача и сущность картины А.В. Куприна «Натюрморт с тыквой»

- Дидактическая игра как метод обучения (Дидактическая игра как эффективная педагогическая технология)