Прибыль и рентабельность производственной организации, на примере ООО «Профиль Дорс Центр»»

Актуальность выбранной темы заключается в том, что в современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия, так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако, сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей, характеризующих эффективность работы предприятия является рентабельность.

Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Прибыль и рентабельность является особенно актуальной в сегодняшней ситуации для российских предприятий в условиях санкций и экономического кризиса.

Любая коммерческая организация строит свою деятельность, исходя из перспективы устойчивого генерирования прибыли. В системе целеполагания прибыль занимает особое место.

Научная разработанность темы исследования. Проблеме повышения прибыли и увеличения рентабельности в экономической литературе уделять большое внимание такие авторы как В.П. Савчук, В.В. Ковалев, Е.Е. Румянцева, Д.А. Панков, Л.В. Пашковская, В.С. Бас, Г.М. Бычкова, Т.Н. Рыбак и другие. Теоретической основой исследования стали специальная литература в области расчетов и анализа прибыли и рентабельности предприятий, действующее законодательство. Труды российских экономистов Бакаева А.С., Безруких П.С., Гусаковской Е.Г., Евдокимовой А.А., Кондракова Н.П., Козловой Е.П., Ковалевой О.В., и др., а также учебные пособия, статистические данные и отчетность исследуемого предприятия.

В следствие выше сказанного, анализ прибыли и рентабельности на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить эффективное использование ресурсов предприятия, определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения. Этот анализ позволяет также планировать стратегию и тактику развития предприятия с учетом потенциальных возможностей.

Важным фактором роста прибыли, зависящим от деятельности предприятия, является рост объема производимой продукции, снижения её себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производственного труда.

Цель данной работы – анализ прибыли и рентабельности производственной организации ООО «Профиль Дорс Центр».

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач, а именно:

- рассмотреть понятие прибыли и рентабельности предприятия;

- рассмотреть классификацию прибыли;

- рассмотреть основные методики расчета прибыли;

- дать понятие рентабельности производственного предприятия;

- выявить основные показатели рентабельности и методы их расчета;

- выполнить анализ прибыли и рентабельности производственного предприятия на примере ООО «Профиль Дорс Центр»;

- Предложить пути увеличения прибыли и рентабельности ООО «Профиль Дорс Центр».

Объектом курсового исследования выступает хозяйственная деятельность производственного предприятия ООО «Профиль Дорс Центр».

В качестве предмета курсового исследования выступает прибыль и рентабельность, пути увеличения рентабельности и повышения прибыли в организации.

Теоретическая и практическая значимость курсового исследования заключается в возможности использования результатов специалистами в области менеджмента и экономического анализа на предприятиях различных форм собственности. Полученные выводы, положения и рекомендации в области прибыли и рентабельности производственной организации могут быть использованы для дальнейшего изучения темы исследования.

К методам исследования относится изучение теоретической литературы по рассматриваемой теме, анализ научных публикаций в журналах, логический и графический методы. В процессе написания курсовой работы применялись как общенаучные, обще логические и частные научные методы. А также системный, методологический подход и структурно-функциональный анализ.

Исходя из поставленных целей и задач, курсовая работа имеет следующую структуру: введение, три главы основной части, заключение, список использованных источников.

Глава 1. Теоретические основы прибыли производственного предприятия

1.1. Сущность, понятие и классификация прибыли

Прибыль как экономическая категория свидетельствует о конечном результате деятельности субъекта хозяйствования и превышении доходов предприятия над текущими расходами. Прибыль, так же, как и доходы, может быть получена в процессе производства продукции, работ и услуг, а также при передаче имущества третьим лицам с целью получения экономической выгоды.

Прибыль — это обобщенный показатель деятельности предприятия. Рост прибыли обеспечивает финансовую основу для расширенного воспроизводства активов, увеличения стоимости имущества собственников и дивидендов[1]. В силу определенных обстоятельств или упущений в работе (превышение себестоимости продукции над ценой, уменьшение количества продаж, невыполнение договорных обязательств, штрафные санкции) предприятие может нести убытки. Убытки уменьшают стоимость его чистых активов и могут привести к банкротству.

Показатели прибыли или убытка являются исходной позицией для определения уровня экономической эффективности субъекта хозяйствования[2]. Высокий уровень экономической эффективности является сигналом для инвесторов о целесообразности совместной инвестиционной деятельности. Инвестиционная привлекательность, в свою очередь, способствует развитию производства, повышению конкурентоспособности продукции и, следовательно, увеличению прибыли. Возникает эффект синергии, когда продолжительные факторы накладываются один на другой. Низкий уровень экономической эффективности, а тем более убыточность, не стимулируют инвестиционную активность внешних инвесторов и являются причиной хронического ухудшения финансового состояния.

Классификация прибыли представлена на рисунке 1.

Рисунок 1. Классификация прибыли

Прибыль различают:

- по видам деятельности (прибыль от промышленной продукции, ремонтных работ, транспортных услуг);

- видам продукции (прибыль от первого, второго и последующих изделий);

- разновидностям дохода от управления капиталом (прибыль от сдачи имущества в аренду, от долгосрочных финансовых вложений в уставной капитал создаваемых предприятий, от передачи объектов интеллектуальной собственности по лицензионном соглашению, от ценных бумаг, от курсовой разницы);

- структурным подразделениям предприятия (прибыль бригады, цеха, центра финансовой ответственности, предприятия);

- времени получения (прибыль за месяц, квартал, год);

- полноте составных элементов (прибыль валовая, балансовая, чистая, дивиденды);

- направлениям использования (прибыль капитализированная, выплачивается в качестве премии, переданная безвозмездно для благотворительных целей);

- методу группировки доходов и расходов (прибыль экономическая, бухгалтерская, налогооблагаемая, нераспределенная, остающаяся в распоряжении предприятия);

- степени обобщения (прибыль консолидированная и реструктурированная).

Для расчетов показателей прибыли необходимо знать доходы и текущие расходы.

Расходы бывают двух видов: текущие и капитальные. Капитальные расходы — это вложения в активы, то есть инвестиции. Текущие расходы — это затраты на производство продукции, выполнение работ и оказание услуг, то есть себестоимость товара по видам деятельности. В себестоимости продукции находит отражение перенесенная стоимость основных средств виде амортизации и списанные на производство продукции материальные запасы как составная часть оборотных фондов. Текущие расходы, учитываемые при определении прибыли от управления капиталом, выступают в виде:

- эксплуатационных издержек, иногда включаются в состав арендного платежа;

- отрицательной курсовой разницы;

- расходов, связанных с демонтажем оборудования.

1.2. Основные виды прибыли предприятия

Прибыль в обобщенном виде отражает конечные финансовые результаты деятельности отраслей и коммерческих организаций и служит весьма значимой экономической характеристикой их работы[3].

В зависимости от содержания, порядка расчета различают валовую, или балансовую, прибыль, прибыль от реализации, чистую прибыль, нераспределенную и облагаемую налогом прибыль.

Валовая (балансовая) прибыль представляет собой сумму прибыли (убытка) от реализации продукции, работ и услуг, основных фондов (включая земельные участки), иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации основных фондов и иного имущества определяется как разность между выручкой от реализации и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции, исчисленный в порядке, который устанавливается Правительством Российской Федерации.

Балансовая прибыль выявляется за отчетный период на основе бухгалтерского учета всех хозяйственных операций; в валюту баланса она не входит.

Прибыль от реализации продукции, работ и услуг определяется как разность между выручкой от реализации продукции, работ и услуг в действующих ценах без налога на добавленную стоимость и акцизов и полной себестоимостью.

Облагаемая налогом прибыль — это прибыль, определяемая для целей налогообложения. Для ее исчисления валовая прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

При распределении ее производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организаций в бюджет, являются: налог на имущество, налог на прибыль (доход), плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги.

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации. Используется эта прибыль в следующем за отчетным годом для стимулирования работников и финансирования затрат по созданию нового имущества.

Используется для приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства.

За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка. Также происходит уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам.

1.3. Методика расчета основных показателей прибыли предприятия

Валовая прибыль по видам деятельности равна разности выручки от реализации продукции по видам деятельности без налогов с продаж и себестоимости продукции, работ, услуг[4].

Валовая прибыль от управления капиталом равна разности доходов от передачи имущества третьим лицам и текущими расходами. Валовая прибыль от внереализационных операций равна разности между доходами от внереализационных операций и расходами по внереализационным операциям. Балансовая прибыль равна сумме валовой прибыли по видам деятельности, валовой прибыли от управления капиталом и валовой прибыли от внереализационных операций.

Балансовая прибыль равна разности экономического дохода и текущими расходами с амортизацией. Капитализированная прибыль равна разности между чистой прибылью, дивидендами и текущими выплатами из прибыли[5].

(1.1)

(1.1)

Чистая прибыль (нераспределенная) равна разности между балансовой прибылью и налогами из прибыли.

Чистую прибыль предприятия распределяет собственник в соответствии с уставом. Если предприятие является акционерным обществом, то собрание акционеров принимает решение о плановом распределении чистой прибыли и заслушивает отчет руководителя о фактическом объеме и использовании прибыли.

Чистая прибыль (прибыль после налога или нераспределенная прибыль) отражается в отчете о прибылях и убытках как обобщающий результат деятельности предприятия. Чистая прибыль включается в собственный капитал баланса предприятия и свидетельствует о приросте активов. При завершении финансового года с убытками в балансе указывается минусовое значение обобщающего результата, что характеризует потерю капитала предприятия.

1.4. Методы планирования прибыли предприятия

Планирование прибыли производится двумя методами - прямого счета и аналитическим. Метод прямого счета состоит в том, что прибыль рассчитывается по одному изделию и на весь объем производства. По каждому изделию или группам однородных изделий составляется калькуляция цены, в которой установлена плановая прибыль. При сформированном портфеле заказов валовая прибыль от реализации продукции определяется путем умножения прибыли по изделиям на их количество.

Если производственная программа на плановый год не известна, что характерно для рыночной экономики, плановая прибыль рассчитывается аналитическим методом с использованием показателя прибыльности продаж и планового объема реализации[6].

Затем планируется распределение чистой прибыли в соответствии с уставом предприятия. Существуют три наиболее распространенных подхода к распределению прибыли.

Первый - полное изъятие чистой прибыли на потребление. Собственник всю чистую прибыль изымает в виде дивидендов на капитал. В таком случае у предприятия нет источника финансирования расширенного воспроизводства.

Второй - равное распределение чистой прибыли на потребление и накопление. Чистая прибыль делится на две части - накопление (капитализация прибыли) и дивиденды (фонд потребления). Это оптимальный вариант финансовой стратегии. С одной стороны, без накопления не будет развития предприятия, а, следовательно, его ожидает снижение конкурентоспособности продукции и потеря рынков сбыта. С другой стороны, без дивидендов выше учетной ставки банка вряд ли можно рассчитывать на приток новых инвестиций в виде очередной эмиссии акций или заимствований.

Третий - преобладание потребления над накоплением. Значительная часть чистой прибыли идет в фонд потребления для выплаты премий и вознаграждения персоналу в соответствии с коллективным договором, часть средств идет на накопление (приобретение основных фондов и прирост оборотных средств), минимальная величина - на выплату дивидендов собственникам. Этот подход ведет к стагнации предприятия и сокращению инвестиций. Низкая доходность собственного капитала не привлекает инвесторов. Зачастую такая ситуация возникает на государственных предприятиях или в акционерных обществах с контрольным пакетом акций у государства.

1.5. Понятие, виды и методика расчета основных показателей рентабельности предприятия

Рентабельность как понятие характеризует экономическую эффективность деятельности предприятия. Рентабельность как показатель — это относительная величина, в числителе которой представлена прибыль, а в знаменателе - затраты. Рентабельность оценивается в процентах. Модель вычисления уровня рентабельности выглядит следующим образом[7]:

(1.2)

Поскольку есть несколько видов и множество показателей прибыли, а также существует много видов и показателей затрат, количественная характеристика рентабельности также нуждается в классификации.

Исходя из понимания видов прибыли (по видам деятельности и от управления капиталом), можно представить следующие виды рентабельности:

- рентабельность (прибыльность) продукции, работ, услуг;

- рентабельность имущества, переданного третьим лицам с целью получения дохода.

С учетом видов затрат можно представить следующие виды рентабельности:

- рентабельность текущих затрат, то есть отношение прибыли к себестоимости продукции, работ, услуг;

- рентабельность (доходность) капитальных затрат, то есть отношение прибыли к активам (пассивам) или к их составным частям.

По каждому виду рентабельности рассчитываются показатели, в которых детализируются количественные значения исходных данных по различным признакам, а именно по:

- времени - рентабельность продукции за год, квартал, месяц;

- месту - рентабельность предприятия, корпорации, производства, цеха, торгового подразделения;

- степени детализации производственной программы - рентабельность единицы продукции или всего объема производства, рентабельность по одному виду деятельности или по всем видам деятельности;

- разновидностям дохода с капитала - рентабельность аренды, лизинга, вложений в производственные предприятия или в финансовые учреждения; рентабельность франчайзинга; рентабельность объектов интеллектуальной собственности переданных по лицензионным соглашениям;

- рентабельность от долгосрочных или о краткосрочных финансовых вложениях.

Методика расчета основных показателей рентабельности предприятия.

Показатели рентабельности (прибыльности) позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы менеджмента определяется соотношением чистой прибыли, определяемой различными способами, с сумой активов, используемых для получения этой прибыли.

Данная группа показателей формируется в зависимости от фокуса исследования эффективности. Эксперимента может интересовать эффективность использования оборотных средств, основных активов, собственного капитала.

Исходя из целей анализа, формируются компоненты показателя: величина прибыли (чистая, операционная, прибыль до выплаты налога) и величина актива или капитала, которые порождают эту прибыль. В дальнейшем во избежание терминологического недоразумения будем считать термины «рентабельность» и «прибыльность» синонимами.

Рентабельность оборотных средств иллюстрирует способность компании получать прибыль от осуществления основной деятельности, т.е. своих обычных хозяйственных операций.

Прибыль от основной деятельности исключает элементы прибыли от продажи активов или владения корпоративными правами других предприятий.

Поскольку оборотные средства предприятия - это та часть активов, которые непосредственно и практически ежедневно используются в процессе деятельности предприятия, при оценке эффективности их использования целесообразно сопоставить валовую прибыль со значением оборотных средств. Расчет данного показателя производится по формуле:

(1.3)

(1.3)

Рентабельность собственного капитала характеризует эффективность использования только собственных источников финансирования предприятия. Данный показатель имеет общепринятую аббревиатуру ROE от английского выражения Return on Eguity. При расчете этого показателя используется чистая прибыль предприятия в сочетании с величиной собственного капитала предприятия. Расчет производится следующим образом:

(1.4)

(1.4)

Рентабельность чистых активов рассчитывается путем сопоставления чистой прибыли предприятия с активами предприятия. Смысл этого показателя состоит в анализе эффективности использования капитала компании. Под капиталом здесь понимается указанная в балансе сумма собственного капитала и долгосрочных обязательств. Для расчета данного показателя используется формула:

(1.5)

(1.5)

Рентабельность продаж - один из важнейших показателей эффективности деятельности предприятия. Показатель рентабельность продаж характеризует важнейший аспект деятельности предприятия - реализацию основной продукции, а также оценивает долю себестоимости в продажах.

(1.6)

(1.6)

Рентабельность активов общая — это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на 1 рубль активов предприятия. Формула имеет следующий вид:

(1.7)

(1.7)

(1.8)

(1.8)

Приведенные расчеты прибыли, рентабельности и методический подход к осмыслению движения капитальной и текущей стоимости базируются на данных бухгалтерского учета, но используются в управленческом учете для принятия решений о путях повышения прибыли для каждого конкретного предприятия.

Результатом соединения факторов производства (труда, капитала, природных: ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии реализации выявляется стоимость товара, включающая стоимость прошлого овеществленного и живого труда. Стоимость живого труда, отражает вновь созданную стоимость, которая распадается на две части. Первая представляет собой заработную плату рабочих (стоимость необходимого труда), вторая отражает чистый доход (стоимость прибавочного труда).

Для выявления финансового результата деятельности предприятия необходимо сопоставить выручку от реализации продукции с затратами на ее производство и реализацию. Когда выручка превышает затраты, финансовый результат свидетельствует о получении прибыли. Если выручка от реализации продукции равна затратам на ее производство, то предприятию удалось лишь возместить затраты на произведенную продукцию. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Глава 2. Анализ экономических показателей ООО «Профиль Дорс Центр»

2.1. Экономико-организационная характеристика предприятия

ООО «Профиль Дорс Центр» зарегистрирована 24 февраля 2014 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Ксендзов Антон Леонидович. Юридический адрес ООО «Профиль Дорс Центр» - 125493, город Москва, Авангардная улица, дом 22/32 корпус 1, помещение 2а. Основным видом деятельности является «Торговля розничная строительными материалами, не включенными в другие группировки, в специализированных магазинах», зарегистрированы 3 дополнительных вида деятельности. Общество с ограниченной ответственностью «Профиль Дорс Центр» имеет следующие реквизиты ИНН 7743917174, ОГРН 1147746163938, ОКПО 29071311.

Основной целью организации является извлечение прибыли для удовлетворения социальных и экономических интересов Участников.

Предметом деятельности ООО «Профиль Дорс Центр» является:

- производство входных металлических, межкомнатных деревянных дверей;

- дополнительное производство металлических ограждений и решеток.

Компания занимается производством следующих видов дверей:

- ПВХ двери;

- Ламинированные двери;

- Шпонированные двери;

- Экошпон двери;

- Экошпон двери (ПВХ);

- Царговые двери (ПВХ);

Дополнительно производит:

- Фурнитуру;

- Погонажные изделия;

- Арки;

- Входные двери;

- Строительные двери;

- Противопожарные двери;

Вся номенклатура изделий по своему техническому уровню и качественным показателям удовлетворяет требованиям мировых стандартов.

Система качества производства аттестована на соответствие требованиям стандартов.

Компания осуществляет следующие виды деятельности:

- 46.73.6 Торговля оптовая прочими строительными материалами и изделиями;

- 46.90 Торговля оптовая неспециализированная;

- 82.99 Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки;

- 46.73 Торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием;

- 16.23.1 Производство деревянных строительных конструкций и столярных изделий;

- 22.23 Производство пластмассовых изделий, используемых в строительстве;

- 25.11 Производство строительных металлических конструкций, изделий и их частей;

- 46.13 Деятельность агентов по оптовой торговле лесоматериалами и строительными материалами;

- 46.15 Деятельность агентов по оптовой торговле мебелью, бытовыми товарами, скобяными, ножевыми и прочими металлическими изделиями;

ООО «Профиль Дорс Центр» имеет право от своего имени заключать договоры, приобретать и осуществлять имущественные и неимущественные права, быть истцом и ответчиком в суде, в том числе третейском и арбитражном. Общество имеет право осуществлять сделки по импорту-экспорту в соответствии с действующим порядком и правилами их осуществления.

Целью деятельности ООО «Профиль Дорс Центр» является производство продукции, выполнение pa6oт и оказание услуг для удовлетворения общественных потребностей и получения прибыли с целью распределения ее между участниками Общества.

Часть прибыли Общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале Общества.

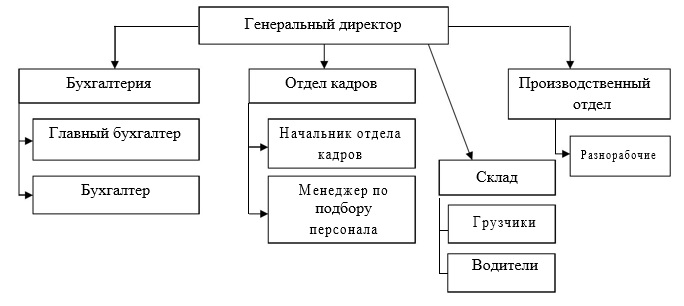

На рисунке 2 изображена организационная структура компании.

Рисунок 2. Организационная структура предприятия ООО «Профиль Дорс Центр»

Продажи дверей - как входных стальных, так и межкомнатных - упали в прошлом году почти в два раза, данные по реализации продукции представлены в таблице 1.

Таблица 1

Динамика реализация продукции ООО «Профиль Дорс Центр»

|

Наименование производимого товара |

Годы |

Темпы роста (2016 г. к 2015г) |

Темпы роста (2017г. к 2016г) |

||

|

2015 |

2016 |

2017 |

|||

|

Металлические двери (шт) |

2 040 |

1 900 |

1 000 |

93,1% |

52,6% |

|

Межкомнатные двери (шт) |

7 550 |

4 000 |

2 066 |

53,0% |

51,7% |

|

Итого (шт): |

9 590 |

5 900 |

3 066 |

61,5% |

52,0% |

Реализация продукции ООО «Профиль Дорс Центр» за три анализируемых года имела тенденцию к спаду. По сравнению с 2015г. в 2016г. реализация уменьшилась на 48,5% и составила 5 900 шт., уменьшение произошло из-за уменьшения реализации металлических дверей на 140 шт. (6,9%) и за счет межкомнатных дверей на 3 550 шт. (47%). За 2017 г. аналогичная ситуация: спад реализации на 48% в целом: уменьшение металлических дверей на 900 шт. и межкомнатных на 1 934 шт.

2018 год не сулит радужных перспектив: эксперты очень хотят верить, что продажи будет не ниже, чем в 2017 году. Но ввиду принятие закона о реновации и сносе пятиэтажек в Москве ожидается всплеск спроса на данную продукцию в скором времени, начиная с 2018 года.

Спад продаж произошел и в сегменте межкомнатных, и в сегменте входных дверей (рисунок 3).

Рисунок 3. Реализация товара с 2015 по 2017гг.

Причем продажи межкомнатных дверей сократились даже больше, чем входных. Это относится ко всем ценовым категориям. Снижение продаж шло как в денежном выражении, так и в единицах проданной продукции. Люди просто отложили покупку дверей для новых квартир, не наблюдалось покупательской активности и для целей замены дверей при ремонте.

Это вынудило переориентировать производство с дорогой на более дешевую продукцию. Если раньше таких дверей делали мало, то сейчас закупили и запустили новое оборудование для изготовления наиболее востребованных изделий.

Так как, предприятие производит не только металлические двери, но и межкомнатные, то анализ производительности труда и заработной платы производится по всему предприятию и отдельным ее видам. Данные по производительности, численности работников, средней заработной плате представлены в таблице 2.

Таблица 2

Технико-экономические показатели ООО «Профиль Дорс Центр»

|

Показатель |

2015 год |

2016 год |

2017 год |

Темп роста,% (2016 г. к 2015г) |

Темп роста,% (2017г. к 2016г) |

|

Объём выпуска продукции, млн. р. |

2 805 |

3 504 |

4 585 |

24,92 |

30,85 |

|

Численность: рабочие служащие непромышленный персонал |

38 23 11 4 |

36 22 10 4 |

33 20 9 4 |

-5,26 4,35 9,09 |

-8,33 9,09 10,00 |

|

Средняя з/п работающих, тыс. р.: рабочие служащие непромышленный персонал |

33,91 32,66 39,44 23,33 |

43,96 38,12 58,28 30,25 |

61,050 59,900 78,000 29,67 |

27,09 16,27 47,28 31,25 |

41,79 56,73 32,59 4,76 |

|

Среднегодовая выработка в год: работающего млн. р. рабочего, млн. р. |

66, 20 109,38 |

85,38 139,71 |

128,60 212,27 |

28,97 27,73 |

50,62 51,94 |

|

Отработано часов 1 работником за год |

1990 |

2009 |

1988 |

0,95 |

-1,05 |

|

Средняя продолжительность рабочего дня |

7,8 |

7,8 |

7,8 |

- |

- |

|

Отработано дней 1 работником за год |

255 |

258 |

255 |

1,18 |

-1,16 |

|

Среднечасовая выработка: работающего рабочего, р. |

33 266 54 965 |

42 499 69 542 |

64 688 106 776 |

27,76 26,52 |

52,21 53,54 |

|

Общая ликвидность |

1,1 |

1,4 |

1,5 |

27,27 |

7,14 |

|

Текущая ликвидность |

2,0 |

2,0 |

2,14 |

- |

7,00 |

|

Быстрая ликвидность |

1,10 |

1, 19 |

1,29 |

8,18 |

8,40 |

|

Абсолютная ликвидность |

0,1 |

0,3 |

0,3 |

200 |

- |

Анализируя таблицу 2 видно, что объем выпуска продукции с каждым годом увеличивался, в 2016 г. на 699 млн. р. и составил 3504 млн. р., к 2017 г. увеличился до 4585 млн. р. на 1081 млн. р. В целом за три года выпуск продукции увеличился на 63,46%.

За три года выработка увеличилась на 94%. Производительность труда работающих за три анализируемых года увеличилась, прежде всего это связано со значительным увеличением объёма выпуска продукции в рублях (за период 2014-2016 г. г. на 69%), что произошло вследствие увеличения цены на выпускаемую продукцию, как результата увеличения себестоимости. Однако, на увеличение производительности труда повлияло также сокращение численности работников на 13%.

Средняя заработная плата увеличивалась с 33,11 тыс. р. в 2015г. до 61,05 тыс. р. в 2017 г. Увеличение произошло для каждой категории работающих. За 2016 год заработная плата увеличилась на 27% или на 9,85 тыс. р., а в 2017 г. на 42% или на 18,09 тыс. р. Если проанализировать динамику изменения средней заработной платы всех категорий, работающих за три анализируемых года, то видно, что у рабочих и служащих она выросла на 83% и 95% соответственно.

В 2017 году средняя заработная плата по категориям работающих составляла: у рабочих 59,9 тыс. р. (увеличилась за три года на 82%), у служащих 78,0 тыс. р. (увеличилась на 38,56тыс. р. или на 95%), у прочего непромышленного персонала на конец 2017 года заработная плата составляла 91,67 тыс. р. (увеличение за три года на 25%). Рост заработной платы произошел вследствие изменения тарифных ставок на оплату труда, ростом квалификации работников и увеличению степени ответственности за выполняемую работу.

А вот у непромышленного персонала в 2016 году (по отношению к 2014 году) произошел рост заработной платы, а в 2017 году (по отношению к 2015 году) заработная плата снизилась. Это связано с тем, что количество отработанных дней в 2017 году было меньше, чем в 2015 году на 2%.

2.2. Анализ прибыли ООО «Профиль Дорс Центр»

Проведем анализ прибыли ООО «Профиль Дорс Центр» используя данные, приведенные в таблице 3

Таблица 3

Доходы предприятия на декабрь 2017г., тыс. р.

|

Виды дохода |

Сумма дохода |

Расходы |

Прибыль |

|

|

Текущие |

Капитальные |

|||

|

А. Доходы от реализации продукции 1. Выручка от реализации продукции, работ, услуг |

327 600 |

280 800 |

16 000 |

30 800 |

|

Б. Доходы от реализации имущества 2. Выручка от реализации станка 3. Выручка от реализации автомобиля 4. Выручка от реализации запасов сырья |

8 000 11 000 9 000 |

9 000 8 000 9 000 |

(-1 000) (+3000) |

|

|

В. Доход с капитала 5. Арендная плата полученная 6. Дивиденды |

3 200 1 500 |

2 000 |

1 200 1 500 |

|

|

Г. Внереализационные доходы 7. Штрафы полученные 8. Штрафы уплаченные |

1 000 |

500 |

1 000 500 |

|

|

Итого доход бухгалтерский: |

361 300 |

281 300 |

44 000 |

36 000 |

|

Итого доход экономический: |

333 300 |

281 300 |

18 000 |

34 000 |

Доходы предприятия состоят из:

- выручки от реализации продукции - 327 600 тыс. р., что составляет 91% всех доходов;

- доходов от реализации имущества (выручка от реализации станка - 8 000 тыс. р., выручка от реализации автомобиля - 11 000 тыс. р., выручка от реализации запасов сырья - 9 000 тыс. р). Составляет 7,7% от всех доходов;

- доходы с капитала составляют 1,3%. Они состоят из арендной платы и дивидендов;

- внереализационные доходы составляют наименьшую долю во всех доходах (штрафы полученные).

После расходования средств на текущие (281 300 тыс. р) и на капитальные затраты (44 000 тыс. р) у предприятия остается прибыль:

- от основного вида деятельности - 30 800 тыс. р., составляет 85,5% от всей прибыли;

- от управления капиталом - 2 700 тыс. р.;

- от реализации имущества - 2 000 тыс. р.;

- от внереализационных операций - 500 тыс. р.

Применяя первый метод расчета балансовой прибыли получаем:

- валовая прибыль от видов деятельности (тыс. р) 30 800

- валовая прибыль от управления капиталом (тыс. р) 2 700

- валовая прибыль от внереализационных операций (тыс. р) 500

Итого балансовая прибыль (тыс. р): 34 000

Второй метод расчета балансовой прибыли.

По данным таблицы 3 балансовая прибыль составит 34 000 тыс. р. = 333 300 тыс. р. - 281 300 тыс. р. - 18 000 тыс. р.

Если по существующим правилам бухгалтерского учета балансовая прибыль рассчитывается на основании бухгалтерского дохода, то ее сумма составит 36 000 тыс. р. = 361 300 тыс. р. - 281 300 тыс. р. - 44 000 тыс. р.

В этом случае балансовая прибыль завышена на величину изменения стоимости активов в связи с имевшейся выручкой от реализации имущества.

Основные экономические показатели работы предприятия представлены в таблице 4.

Таблица 4

Экономические показатели ООО «Профиль Дорс Центр»

|

Наименование выпускаемой продукции |

Выручка от реализации, млн. р. /год |

Себестоимость продукции, млн. р. /год |

Валовая прибыль, млн. р. /год |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

Металлические двери |

963 |

1 013 |

1 644 |

865 |

900 |

1 535 |

98 |

113 |

109 |

|

Межкомнатные двери |

1 332 |

1 446 |

2 276 |

1 200 |

1 174 |

2 100 |

132 |

272 |

176 |

|

Решетки и ограждения |

510 |

1 045 |

665 |

450 |

1 000 |

610 |

60 |

45 |

55 |

|

Итого: |

2 805 |

3 504 |

4 585 |

2 515 |

3 074 |

4 245 |

290 |

430 |

340 |

|

11,33 |

12,56 |

7,10 |

105, 19 |

162,29 |

104,05 |

170,56 |

110,86 |

56,53 |

|

|

11,00 |

23,17 |

8,38 |

108,56 |

157,40 |

97,83 |

178,88 |

210,64 |

36,17 |

|

|

13,33 |

4,50 |

9,02 |

204,90 |

63,64 |

222,22 |

61,00 |

33,76 |

200,44 |

|

|

11,53 |

13,99 |

8,01 |

124,92 |

130,85 |

122,23 |

138,09 |

121,34 |

57,26 |

|

Выручка от реализации продукции в 2015г. составила 2 805 млн. р. (металлические двери - 963, межкомнатные двери - 1 332, решетки и ограждения - 510 млн. р), в 2016г. выручка увеличилась на 699 млн. р.: за счет металлических дверей на 50, межкомнатных - на 114, решеток и ограждений - на 535 млн. р. В 2017г. выручка в целом увеличилась на 1 081 млн. р. и составила от реализации металлических дверей 1 644 млн. р. (увеличилась за три года на 70,7%), межкомнатных дверей - 2276 млн. р. (увеличилась на 70,9%), решеток и ограждений - 665 млн. р. (увеличилась за анализируемый период на 30,4%).

Себестоимость продукции в 2015г. составила 2 515 млн. р. (металлические двери - 865, межкомнатные двери - 1 200, решетки и ограждения - 450 млн. р), в 2016г. себестоимость увеличилась на 559 млн. р.: за счет металлических дверей на 35, решеток и ограждений - на 550 млн. р. А производство межкомнатных дверей в 2016 году подешевело на 26 млн. р. и составило 1 174 млн. р. В 2017г. себестоимость в целом увеличилась на 1 171 млн. р. и составила: металлические двери - 1 535 млн. р. (увеличилась за три года на 77,5%), межкомнатные двери - 2 100 млн. р. (увеличилась на 75%), решетки и ограждения - 610 млн. р. (увеличилась за анализируемый период на 35,6%).

Валовая прибыль в 2015г. в целом составила 290 млн. р., в 2016г. увеличилась на 140 млн. р., а в 2017 уменьшилась на 90 млн. р. и составила 340 млн. р. Снижение произошло за счет уменьшение прибыли от реализации межкомнатных дверей на 96 млн. р., металлических дверей на 4 млн. р. За три анализируемых года валовая прибыль увеличилась на 50 млн. р. (на 17,2%), при этом происходит увеличение себестоимости продукции.

Проанализировав показатели валовой прибыли, можно сделать вывод о том, что основную долю в её увеличении составляет прибыль от производства межкомнатных и металлических дверей. От производства решеток и оград не нужно отказываться, однако необходимо задуматься о модернизации производства.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi).

Расчет влияния этих факторов на сумму прибыли в 2017 году можно определить, используя данные таблицы 5

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 91 млн р. (349-254), или на 33,8%.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

П (vрп, уд) = 295 - 254 = +41 млн р.

П (vрп, уд) = 295 - 254 = +41 млн р.

Таблица 5

Исходные данные для факторного анализа прибыли

|

Показатель |

План |

План, пересчитанный на факт. объем продаж |

Факт |

|

Выручка |

4 235 |

4 460 |

4 585 |

|

Полная себестоимость |

3 981 |

4 145 |

4 245 |

|

Прибыль |

254 |

295 |

340 |

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в натурально-условном исчислении (+2,88%) и результат разделить на 100:

vрп = 254 * 2,88%/100% = 7,32 млн. р.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

уд = 41 - 7,32 = 33,68 млн. р.

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

с = 4 245 - 4 145 = - 100 млн. р.

Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

ц = 4 585 - 4 469 = 116 млн. р.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической.

2.3. Анализ рентабельности производства ООО «Профиль Дорс Центр»

Как отмечено выше, прибыль является итоговым показателем деятельности предприятия. Это также важнейший экономический показатель. Однако прибыль не показывает, не характеризует какой ценой она достигнута, какими размерами средств. В прибыли не отражен размер производственного потенциала, с помощью которого она получена.

Для соизмерения размера прибыли и величины использованных средств и ее достижения в отраслевой экономике мы используем показатель рентабельности производства в годовом диапазоне (таблица 6).

Таблица 6

Рентабельность производства ООО «Профиль Дорс Центр»

|

Наименование показателя |

2015 |

2016 |

2017 |

Темп роста 2016 к 2015 |

Темп роста 2017 к 2016 |

|

Рентабельность производства |

10% |

12,6% |

9% |

126,00% |

71,43% |

Из таблицы 6 видно, что рентабельность производства по годам составляла: в 2015г. - 10%, в 2016г. увеличилась на 2,6% - 12,6%, в 2017 снизилась на 3,6% и составляла 9%.

Гораздо больший интерес представляет показатель рентабельности всей реализованной продукции (таблица 7). Анализируя таблицу 7 можно увидеть, что прибыль от реализации продукции в 2015г. составляла 290 млн. р., за 2016г. она увеличилась на 140 млн. р. и составила 430 млн. р., за 2017г. по сравнению с 2016г. прибыль уменьшилась на 21% и составила 340 млн. р.

Себестоимость за три года, наоборот, только увеличивалась с 2 515 млн. р. в 2015г. до 4 245 млн. р. в 2017г. За три года себестоимость увеличилась на 1 730 млн. р. или на 68,8%. Рентабельность продукции в 2015г. была 11,5%, в 2016г. увеличилась на 2,5% и составила 14%, а в 2017 уменьшилась на 6% и составила 8%.

Таблица 7

Рентабельность производства ООО «Профиль Дорс Центр»

|

Наименование показателя |

2015 |

2016 |

2017 |

Темп роста 2016 к 2015 |

Темп роста 2017 к 2016 |

|

Прибыль от РП, млн. р. |

290 |

430 |

340 |

148,28% |

79,07% |

|

Полная себестоимость, млн. р. |

2 515 |

3 074 |

4 245 |

122,23% |

138,09% |

|

Рентабельность продукции,% |

11,5 |

14 |

8 |

121,74% |

57,14% |

Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность продукции, а значит улучшит финансовое, социально-экономическое положение предприятия отрасли.

Таким образом, валовая прибыль в 2017 году составила 340 млн. р. Снижение произошло за счет уменьшение прибыли от реализации межкомнатных дверей на 96 млн. р., металлических дверей на 4 млн. р. За три анализируемых года валовая прибыль увеличилась на 50 млн. р. (на 17,2%), при этом происходит увеличение себестоимости продукции.

Глава 3. Пути увеличения прибыли и рентабельности ООО «Профиль Дорс Центр»

3.1. Мероприятия по увеличению прибыли и рентабельности

Для увеличения прибыли ООО «Профиль Дорс Центр» необходимо решение следующих задач:

- рост рентабельности продаж, который может быть достигнут благодаря использованию ценовой политики с белорусскими и иностранными поставщиками;

- ускорение оборачиваемости активов, которое может быть достигнуто за счет сокращения сверхнормативных активов по видам (запасы товаров, внеоборотные активы), что ведет к сокращению потребности в них;

- снижение себестоимости продукции за счет оптимизации договорной работы с поставщиками материалов.

Для осуществления указанных мероприятий в ООО «Профиль Дорс Центр» предлагается создание и выполнение следующего плана мероприятий по увеличению прибыли предприятия (таблица 8).

Таблица 8

Мероприятия по увеличению прибыли ООО «Профиль Дорс Центр»

|

№ п\п |

Наименование мероприятий |

Ответственный за исполнение |

Сроки исполнения |

Форма исполнения |

|

1 |

Увеличение доли договоров с условием расчета - 100% предоплаты |

Директор Начальник отд. сбыта |

постоянно |

Заключение договоров |

|

2 |

Соблюдение утвержденных графиков поставки сырья и материалов |

Директор Начальник отд. маркетинга Начальник цеха |

С 1 квартала 2018 г. |

Договор |

|

3 |

Закупка материалов на программу года по ценам не выше текущих |

Отдел маркетинга |

4 квартал 2018 г. |

Проведение тендера |

|

4 |

Снижение затрат на производство продукции |

Начальник цеха |

Постоянно |

Экономия сырья и материалов |

|

5 |

Совершенствование ассортимента выпускаемой продукции |

Начальник цеха Начальник отд. сбыта |

В течение года |

Разработка новых видов продукции |

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли по первому источнику (таблица 9) необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

(3.1)

(3.1)

Резервы роста прибыли ООО «Профиль Дорс Центр» за счет увеличения объема реализации продукции представлены в таблице 9.

Таблица 9

Резервы роста прибыли ООО «Профиль Дорс Центр» за счет увеличения объема реализации продукции

|

Вид продукции |

Резерв увеличения объема реализации, штук |

Фактическая сумма прибыли на 1 ед. продукции, р. |

Резерв увеличения суммы прибыли, р. |

|

Металлические двери |

200 |

53 000 |

10 600 000 |

|

Межкомнатные двери |

900 |

23 300 |

20 970 000 |

|

Итого |

- |

- |

31 570 000 |

Чтобы снизить себестоимость планируется закупить сырье и материалы оптовыми партиями, что даст резерв 5 000 рублей на одну дверь за счет оптовых скидок.

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста (таблица 10):

(3.2)

(3.2)

Таблица 10

Резервы роста прибыли ООО «Профиль Дорс Центр» за счет снижения себестоимости продукции

|

Вид продукции |

Резерв снижения себестоимости 1 двери, р. |

Возможный объем реализации продукции, штук |

Резерв увеличения суммы прибыли, р. |

|

Металлические двери |

15 000 |

2 240 |

33 600 000 |

|

Межкомнатные двери |

8 000 |

8 450 |

67 600 000 |

|

Итого |

- |

10 690 |

101 200 000 |

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого вида умножается на отпускную цену соответствующего вида, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции (таблица 12):

(3.3)

(3.3)

В таблице 12 представлен расчет увеличения прибыли за счет улучшения качества выпускаемых металлических и межкомнатных дверей после проведения мероприятий по переподготовки и обучению кадров и установки более мощных ламп накаливания мощностью 1500Вт.

Таблица 12

Резервы роста прибыли ООО «Профиль Дорс Центр» за счет улучшения качества выпускаемых металлических и межкомнатных дверей

|

Вид продукции |

Средняя отпускная цена за ед., р. |

Удельный вес,% |

Изменение средней цены реализации, р. |

||

|

Факт |

Возможный |

+/- |

|||

|

Металлические двери |

806 000 |

41,94 |

37,6 |

-4,64 |

+3 000 |

|

Межкомнатные двери |

301 500 |

58,06 |

62,4 |

4,34 |

+4 500 |

|

Итого |

- |

100 |

100 |

- |

+7 500 |

В связи с увеличением удельного веса межкомнатных дверей и сокращением удельного веса металлических дверей средняя цена реализации продукции возрастет на 7 500 р., а сумма прибыли за возможный объем реализации - на 80,175 млн. р.

Р  П = +7 500 р. х 10 690 = 80,175 млн. р.

П = +7 500 р. х 10 690 = 80,175 млн. р.

В заключение анализа обобщим все выявленные резервы роста прибыли (таблица 13).

Таблица 13

Резервы роста прибыли ООО «Профиль Дорс Центр»

|

Источник резервов |

Вид продукции |

Всего |

|

|

Металлические двери |

Межком-натные двери |

||

|

Увеличение объема продаж, млн. р. |

10,6 |

20,97 |

31,57 |

|

Снижение себестоимости продукции, млн. р. |

33,6 |

67,6 |

101,2 |

|

Повышение качества продукции, млн. р. |

- |

- |

80,175 |

|

Итого, млн. р. |

44, 200 |

88,570 |

212,945 |

Таким образом, за счет осуществления мероприятий по снижению себестоимости продукции и оптимизации структуры выпускаемой продукции, а также росту объемов производства, прибыль ООО «Профиль Дорс Центр» может вырасти на 212,945 млн. р.

ЗАКЛЮЧЕНИЕ

В ходе данного курсового исследования всесторонне был рассмотрен вопрос прибыли и рентабельности производственной организации ООО «Профиль Дорс Центр», специализирующейся на выпуске различных видов дверей и дополнительной смежной продукции.

В рамках курсового исследования было рассмотрено понятие прибыли и рентабельности предприятия, виды и классификация прибыли, рассмотрены основные методики расчета прибыли, дано понятие рентабельности производственного предприятия, выявлены основные показатели рентабельности и методы их расчета, выполнен анализ прибыли и рентабельности производственного предприятия на примере ООО «Профиль Дорс Центр», а также предложены пути увеличения прибыли и рентабельности ООО «Профиль Дорс Центр».

Проведенное курсовое исследование показало, что прибыль отражает конечные результаты работы предприятий, характеризует экономическую эффективность их хозяйственной деятельности. По мере развития экономической теории определение понятия «прибыль» постоянно уточнялось от самого простого определения - как доход, полученный от производства и реализации любого товара, до понятия чистой прибыли.

Таким образом, в настоящее время наблюдается тенденция повышения эффективности деятельности организации ООО «Профиль Дорс Центр».

Таким образом, резервы увеличения прибыли от реализации ООО «Профиль Дорс Центр» составляют в сумме 212,945 млн. р. Ожидаемый прирост рентабельности после проведенных мероприятий составит 5,02%: за счет увеличения рынков сбыта, рентабельность увеличится на 0,72%, за счет снижения себестоимости - на 2,4%, за счет увеличения качества производства дверей - на 1,9%.

Резерв роса прибыли предприятия за счет увеличения объема продаж связанного с проведением мероприятий по изучению спроса потребителей и выходом на новые рынки сбыта продукции составит 31,57млн. р. Снижение себестоимости продукции планируется за счет закупки материалов оптовыми партиями, что снизит цену на материал; замена полимерного покрытия на покраску грунт-эмалью - это принесет прибыль в размене 101,2млн. р. Повышение качества товарной продукции планируем за счет повышения квалификации работников, более качественной установки дверей и металлоконструкций и модернизации сушильной установки принесет доход предприятию в размере 80,175 млн. р.

Дополнительный объем реализации в ООО «Профиль Дорс Центр» за 2018 год в результате рекламных действий составит 83,3 млн. р., в том числе за счет агрессивной интернет-маркетинговой стратегии и программы реновации 5-ти этажек в Москве.

Следуя предложенным мероприятиям ООО «Профиль Дорс Центр» может значительно улучшить экономические показатели своей деятельности и увеличить прибыль, что положительно скажется на развитии предприятия.

Таким образом цель курсового исследования достигнута, задачи выполнены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина Н.С. Грачёв А.В. Анализ финансово-экономической деятельности предприятия - М.: Дело и сервис, 2013 - 418с.

- Абрютина, М.С. Финансовый анализ коммерческой деятельности: учебное пособие / М.С. Абрютина. - Москва: Издательство "Финпресс", 2016 - 432 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2015 - 456с.

- Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учебное пособие / Под ред.Л. Л. Ермолович. - М.: Современная Школа, 2016 - 736 с.

- Ильин, А.И. Экономика предприятия: Учебное пособие / А.И. Ильин. - Мн.: Новое знание, 2014 - 435 с.

- Ковалев, В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. - 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2012 - 1024 с.

- Макаров, В.Л. Справочник экономического инструментария / В.Л. Макаров, Н.Е. Христолюбова, Е.Г. Яковенко. - М.: Экономика, 2014 - 517 с.

- Нехорошева, Л.Н. Экономика предприятия: Учебное пособие / Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева. - М.: Высшая школа, 2014 - 483 с.

- Петров, П.В. Экономика товарного обращения / П.В. Петров. - М.: ИНФРА-М, 2012 - 320 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие для вузов. -2-е изд., перераб. и доп.-М:,2013 - 498с.

- Савчук, В.П. Управление финансами предприятия / В.П. Савчук.4 - е изд., стереотип. - М.: БИНОМ. Лаборатория знаний, 2016 - 480 с.

- Сергеев И.В. Экономика предприятия: Учебное пособие. 4-е изд., перераб. И доп. - М.: Финансы и статистика, 2015 - 504 с.

- Суша, Г.З. Экономика предприятия: учебное пособие / Г.З. Суша. - 4-е изд., испр. и доп. - М.: Новое знание, 2014 - 515 с.

- Чернобривец, А.С. Прибыль и фонды, образуемые из чистой прибыли /А.С. Чернобривец. - Экономика. Финансы. Управление. - 2015 - №7. - С.16-18.

- Чернов, В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учебное пособие для вузов / В.А. Чернов. - М.: ЮНИТИ-ДАНА, 2015 - 786 с.

- Шеремет, А.Д. Комплексный экономический анализ хозяйственной деятельности: Учебник / А.Д. Шеремет. - М.; 2015 - 544 с.

- Юсупов А.Н. Прибыль и рентабельность: учебник для вузов / под ред. А.Н. Юсупова. - М.: ЮНИТИ-ДАНА, 2015 - 615 с.

-

Абрютина, М.С. Финансовый анализ коммерческой деятельности: учебное пособие / М.С. Абрютина. - Москва: Издательство "Финпресс", 2016 – с. 38 ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2015 – с. 59 ↑

-

Сергеев И.В. Экономика предприятия: Учебное пособие. 4-е изд., перераб. И доп. - М.: Финансы и статистика, 2015 – с. 134 ↑

-

Абрютина Н.С. Грачёв А.В. Анализ финансово-экономической деятельности предприятия - М.: Дело и сервис, 2013 – с.112 ↑

-

Абрютина Н.С. Грачёв А.В. Анализ финансово-экономической деятельности предприятия - М.: Дело и сервис, 2013 – с. 115 ↑

-

Ильин, А.И. Экономика предприятия: Учебное пособие / А.И. Ильин. - Мн.: Новое знание, 2014 – с.89 ↑

-

Нехорошева, Л.Н. Экономика предприятия: Учебное пособие / Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева. - М.: Высшая школа, 2014 – с.59 ↑

- Организация и проведение спортивных мероприятий в корпоративном спорте (Документы, регламентирующие проведение спортивных соревнований)

- Особенности пунктуации в английском языке (Пунктуация английского языка)

- «Особенности пунктуации в английском языке»

- Реклама как сигнал и как информация . .

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации

- Основные функции в системе менеджмента (Понятие менеджмента и его основные функции)

- Современная концепция ресторана .

- Психологии малых групп (сплоченность, социально-психологический климат, уровень развития группы, конфликты, групповые нормы)

- Факторы формирования приверженности персонала культуре организации»

- Понятия и виды наследования»

- Анализ денежных средств предприятия (на примере ООО «Лавасекко»)

- «Бухгалтерская отчетность организации: порядок ее составления и анализ»