«Бухгалтерская отчетность организации: порядок ее составления и анализ»

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что бухгалтерская отчетность является основным источником информации о финансово-хозяйственной деятельности организации.

Необходимость составления бухгалтерской отчетности является не только обязанностью организации, вытекающей из предписаний законодательства (формально-юридический аспект), но и насущной потребностью функционирующей организации, менеджмент которой заинтересован в развитии, совершенствовании и оптимизации хозяйственного механизма в целях достижения финансового успеха фирмы (содержательный аспект).

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Таким образом, бухгалтерская отчетность составляется в обязательном порядке большинством организаций. Отчетность несет в себе информацию о хозяйственной деятельности организации. Она носит публичный характер, то есть доступна любому заинтересованному пользователю. Следовательно, она должна быть достоверной и полной, отвечающей требованиям законодательства.

В зависимости от того или иного критерия различают множество видов отчетности. Рассмотрение их необходимо, это помогает сформировать необходимую, требуемую информацию для того или иного пользователя, в разные сроки.

Одним из свидетельств достоверности отчетности является взаимосвязь показателей разных форм, входящих в отчетность. Ведь некоторые формы отчетности предоставляют расширенный динамический обзор других форм, позволяют рассмотреть тот или иной показатель с другого ракурса. Это очень полезно для пользователей отчетности.

В связи со всем вышеизложенным, стоит отметить, что данная тема является весьма актуальной.

Объектом курсового исследования является общество с ограниченной ответственностью «Амега», основным видом деятельности которого является производство и продажа сырной продукции. ООО «Амега» составляет годовую отчетность в соответствии с Федеральным законом «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации».

Предметом курсового исследования является бухгалтерская отчетность.

Исходя из предмета и объекта курсового исследования предопределилась цель работы - изучение особенностей бухгалтерской отчетности, её составления и исследование использования данных отчетности в процессе анализа деятельности организации.

Для достижения цели необходимо решить ряд задач, а именно:

- изучить нормативное регулирования бухгалтерской отчетности в России;

- рассмотреть теоретические основы бухгалтерской отчетности и организационных работ по ее составлению;

- определить сроки и порядок представления отчетности;

- изучить порядок составления всех форм бухгалтерской отчетности;

- исследовать использование данных, представленных в бухгалтерской отчетности, в процессе анализа деятельности организации.

Материалами для исследования послужили данные бухгалтерского учета ООО «Амега».

Нормативно-правовой базой работы является законодательство Российской Федерации: Налоговый Кодекс, Гражданский Кодекс, законодательство о бухгалтерском учете. В качестве теоретико-методологической основы послужили постановления Правительства РФ, Министерства финансов, а также труды отечественных и зарубежных авторов по вопросам организации бухгалтерского учета, таких как Бабаев Ю.А., Савицкая Г.В., Домбровская Е.Н. и др.

В исследовании бухгалтерской отчетности использованы методы сравнения, графический, цепной подстановки, абсолютных разниц, интегральный метод, аналитический, построения таблиц.

Исходя из поставленных целей и задач, курсовое исследование имеет следующую структуру: введение, три главы основной части, включая параграфы, заключение, библиографический список литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1.1. Нормативные документы по бухгалтерской отчетности

Рассмотрим основные нормативные документы, которыми руководствуется бухгалтерия при составлении отчетности. Целесообразно привести список данных документов, регламентирующих деятельность бухгалтеров:

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (с изменениями и дополнениями от 23.05.2016 N 149-ФЗ);

- Приказ Минфина РФ от 06.07.1999 N 43н (С изменениями и дополнениями от 18 сентября 2006 г., 8 ноября 2010 г.) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)";

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организации»;

- Приказ Минфина РФ от 20 мая 2003 г. N 44н (С изменениями и дополнениями от: 4 августа 2008 г., 25 октября 2010 г.) "Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций";

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 (ред. от 03.04.2017 N 58-ФЗ);

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ (ред. от от 22.06.2017 N 16-П);

- Приказ Минфина России от 16.12.2010 N 174н (ред. от 16.11.2016) "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 02.02.2011 N 19669);

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791);

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790;

- Приказ Минфина РФ от 11.03.2009 N 22н "О внесении изменения в Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)";

1.2. Понятие о бухгалтерской отчетности. Организация работ по составлению бухгалтерской отчетности

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам[1].

Бухгалтерская отчетность также является одним из методов бухгалтерского учета, который позволяет завершить этап учетного процесса.

Все чаще термин «бухгалтерская отчетность» стал заменяться термином «финансовая отчетность». Эта тенденция пришла к нам вместе с международными стандартами финансовой отчетности (МСФО), но, несмотря на это в отечественных нормативных документах используется первый термин.

Бухгалтерская (финансовая) отчетность организации служит «визитной карточкой», по которой судят о состоянии дел на предприятии. Значение отчетности состоит в том, что она представляет собой источник данных об организации для пользователей, благодаря которым становится возможным принимать адекватные управленческие решения.

В качестве основных задач бухгалтерской отчетности выступают[2]:

- составление отчетности всеми хозяйствующими субъектами разных организационно-правовых форм и видов деятельности;

- соблюдение субъектами при составлении отчетности базовых принципов и правил бухгалтерского учета с целью получения достоверной итоговой информации;

- раскрытие в отчетности альтернативных способов и методов ведения бухгалтерского учета, принятых в учетной политике и влияющих на финансовое состояние фирмы;

- соответствие международно-признанным принципам бухгалтерской отчетности, особенно той, которая представляет интерес для зарубежных инвесторов.

Бухгалтерская отчетность выполняет следующие функции:

- является средством наблюдения со стороны пользователей за работой предприятия;

- выступает информационной базой для принятия управленческих решений внешними и внутренними пользователями;

- дает возможность обобщения экономических показателей на региональном и общегосударственном уровнях;

- применяется в качестве средства контроля хозяйственно-финансовой деятельности организации;

- служит базой для разработки текущих и перспективных планов.

При составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий[3]: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям.

Бухгалтерская отчетность в России составляется предприятиями, организациями и учреждениями по итогам работы за отчетный год. Отчетным годом для всех предприятий является календарный год с 1 января по 31 декабря включительно.

Данные на начало года вступительного баланса должны соответствовать данным на конец года баланса за предыдущий год. При этом изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных. Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ранее ее подписавших, с указанием даты исправления.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

1.3. Формы бухгалтерской отчетности, сроки и порядок ее представления

В состав бухгалтерской отчетности входят[4]:

- бухгалтерский баланс

- отчет о финансовых результатах

- отчет об изменениях капитала

- отчет о движении денежных средств

- приложение к бухгалтерскому балансу

- пояснительная записка

- аудиторское заключение.

Организации, за исключением бюджетных, обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ. Днем представления бухгалтерской финансовой отчетности считается дата отправки почтового отправления с описью вложения, либо дата ее отправки по телекоммуникационным каналам связи, либо дата фактической передачи ее по принадлежности.

Годовая бухгалтерская финансовая отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др. Они могут знакомиться с годовой бухгалтерской финансовой отчетностью организации и получать ее копии с возмещением расходов на копирование.

Суммы возмещения расходов на копирование и пересылку финансовой отчетности, поступающие от заинтересованных пользователей, отражаются на счете 91 «Прочие доходы и расходы».

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Формы бухгалтерской отчетности, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ. Так, по результатам квартала составляются две основные формы отчетности - бухгалтерский баланс и отчет о результатах, по итогам года составляется отчетность по нескольким типовым формам.

2. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ И ИСПОЛЬЗОВАНИЕ ЕЕ ПОКАЗАТЕЛЕЙ ДЛЯ АНАЛИЗА

2.1. Бухгалтерский баланс и порядок его составления

Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая - (пассив) отражает источники образования хозяйственных средств и их целевое назначение[5]. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества.

Балансовые статьи объединяются в группы (разделы баланса). Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. Для отражения состояния средств бухгалтерский баланс предусматривает три графы для цифровых показателей: на отчетный период и два предшествующих года.

В современном балансе статьи актива и пассива, исходя из их экономической однородности, объединены в определенные разделы.

Актив баланса содержит два раздела:

- внеоборотные активы;

- оборотные активы;

Пассив баланса состоит из трех разделов:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства;

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве - по степени закрепления источников.

Бухгалтерский баланс не может быть составлен, если не сформированы основные правила (принципы) бухгалтерского учета в организации. Данные правила ведения бухгалтерского учета в организациях установлены Федеральным законом "О бухгалтерском учете", Положением о бухгалтерском учете и отчетности, Положением по бухгалтерскому учету "Учетная политика предприятия", Планом счетов и некоторыми другими нормативными документами.

Система показателей бухгалтерского баланса в составе финансовой отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала.

Предусмотрен следующий порядок заполнения бухгалтерского баланса:

Раздел I Бухгалтерского баланса - «Внеоборотные активы»:

В разделе «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

В строке «нематериальные активы» баланса отражается остаточная стоимость нематериальных активов (НМА), которые принадлежат организации, - сумма, равная разнице между дебетовым сальдо на счете 04 «Нематериальные активы» и кредитовым сальдо на счете 05 «Амортизация нематериальных активов».

По статье «Основные средства» отражаются внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых более одного года - общая стоимость основных средств в оценке по их остаточной стоимости за исключением объектов, по которым амортизация не начисляется. Показатель сроки определяется расчетным путем по данным главной книги, как разница между дебетовым остатком по счету 01 и кредитовым остатком по счету 02.

По статье «Доходные вложения в материальные ценности» отражается имущество для передачи в лизинг и предоставляемое по договору проката (по остаточной стоимости). Заполняется по данным аналитического учета к счетам 02 и 03.

По статье «Финансовые вложения» показываются инвестиции организации в ценные бумаги и уставный капитал других организаций. Данные определяются расчетным путем по данным главной книги, как разница между остатком по счету 58 и остатку по счету 59.

По статье «Отложенные налоговые активы» отражается часть отложенного налога на прибыль, которая должна привести к уменьшению налога по уплате в бюджет в последующих отчетных периодах. Строка заполняется по данным дебетового остатка по счету 09.

Итоговая строка для раздела I баланса: в ней отражается стоимость всех имеющихся в организации внеоборотных активов.

Раздел II Бухгалтерского баланса. Оборотные активы

В этом разделе баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты.

К оборотным активам относятся материально-производственные запасы (сырье, материалы, товары, затраты в незавершенном производстве, расходы будущих периодов и т.п.), НДС по приобретенным ценностям, долгосрочная и краткосрочная дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Статья «Запасы» отражает остатки:

материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы, запчасти, полуфабрикаты, комплектующие, тара и тарные материалы, строительные материалы, материалы, переданные в переработку). Данный показатель рассчитывается по формуле: сальдо счета 10 +/- дебетовое (кредитовое) сальдо субсчетов счета 16, по которым отражены отклонения стоимости сырья, материалов и других аналогичных ценностей; для продажи или перепродажи (готовая продукция, товары): промышленные предприятия должны показать фактическую или плановую себестоимость готовой продукции, которая представляет собой дебетовое сальдо счета 43 «Готовая продукции». Торговые организации по данной строке представляют стоимость реализуемых товаров. Для этого берется разница между дебетовым сальдо счета 41 «Товары» и кредитовым сальдо счета 42 «Торговая наценка»

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сальдо счета 19. Дебетовое сальдо счета 19 означает, что сумма налога на добавленную стоимость по приобретенным ценностям еще не предъявлена к вычету в бюджет.

Заполняется строка «Дебиторская задолженность» по данным дебетового остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

В строке «финансовые вложения (за исключением денежных эквивалентов)» отражаются инвестиции организации в ценные бумаги других организаций, предоставленные другим организациям займы. По ней будут отражены остатки по депозитным счетам, т. е. сумма остатка счета 55. Строка заполняется по данным аналитического учета к счетам 58 и 55.

Строка «Денежные средства и денежные эквиваленты» - сумма остатков на начало периода по Дебету счетов 50 Касса + 51 Расчетный счет + 52 Валютные счета + 55 Специальные счета в банках + 57 Переводы в пути.

По строке «Прочие оборотные активы» отражаются суммы, которые не вошли в другие статьи раздела II.

Строка «Итого по разделу II» - это сумма всех строк раздела «Оборотные активы».

Строка «Баланс» заполняется путем сложения «Итого по разделу I» и «Итого по разделу II».

Порядок заполнения Пассива баланса:

Раздел III Бухгалтерского баланса –«Капитал и резервы»:

По строке «Уставный капитал» отражается сальдо счета 80 Уставный капитал. Для акционерных обществ и обществ с ограниченной ответственностью это величина уставного капитала, для унитарных предприятий - величина уставного фонда, для полных товариществ и товариществ на вере - величина складочного капитала, для производственных кооперативов - паевой фонд.

Определяется как остаток на конец периода по Кредиту счета 80 Уставный капитал.

В строке «Добавочный капитал» отражается кредитовое сальдо счета 83 Добавочный капитал

По статье «Резервный капитал» записывается сальдо по счету №82. По статье «Нераспределенная прибыль (непокрытый убыток)» показывается сумма прибыли, которая не была распределена. В этой строке отражается сальдо счета 84 Нераспределенная прибыль (непокрытый убыток):

- кредитовое - если у организации есть нераспределенная прибыль;

- дебетовое - если у фирмы не покрыты убытки. В этом случае показатель приводится в скобках. При расчете значения «Итого по разделу III» сумма убытка вычитается.

Итоговая сумма по разделу 3 указывается по строке «Итого по разделу III». Она определяется путем сложения данных по строкам раздела «Капитал и резервы»

Раздел IV Бухгалтерского баланса – «Долгосрочные обязательства».

В строке «Заемные средства» отражается сальдо счета 67 Расчеты по долгосрочным кредитам и займам. Это остатки заемных средств, полученных от банков и других организаций, срок погашения которых согласно условиям договора превышает 12 месяцев. Рассчитывается как остаток по Кредиту по счету 67 «Расчеты по долгосрочным кредитам и займам» с процентами.

В строке «отложенные налоговые обязательства» отражается кредитовое сальдо счета 77 «Отложенные налоговые обязательства». По строке «Прочие обязательства» отражаются суммы привлеченных средств, не указанные в строке «Заемные средства». Это могут быть кредитовые остатки по счетам:

- 60 Расчеты с поставщиками и подрядчиками (сумма долгосрочной кредиторской задолженности, в том числе по выданным векселям);

- 76 Расчеты с разными дебиторами и кредиторами;

- 62 Расчеты с покупателями и заказчиками, субсчет Авансы полученные (если эти суммы не отражены отдельной строкой).

В строке «Итого по разделу IV» приводится вся сумма кредиторской задолженности организации.

Раздел V Бухгалтерского баланса – «Краткосрочные обязательства»:

В строке «Заемные средства» отражается кредитовое сальдо по счету 66 - остаток задолженности организации по банковским кредитам и займам, полученным от других организаций и проценты по ним.

По статье «Кредиторская задолженность» показывается задолженность перед поставщиками за товары и услуги, работниками по оплате труда, государственными внебюджетными фондами, по налогам и сборам, прочими кредиторами.

Строка «Доходы будущих периодов» отражает доходы организации, которые относятся к будущим отчетным периодам, но получены уже в текущем отчетном периоде (стоимость безвозмездно полученного имущества). По данной строке отражается кредитовое сальдо счета 98 Доходы будущих периодов.

Сумма краткосрочных обязательств, которые не вошли в другие строки раздела V баланса отражается по строке «Прочие обязательства».

Сумма всех строк раздела «Краткосрочные обязательства» заносится в строку «Итого по разделу V».

Строка «Баланс» рассчитывается путем сложения строк «Итого» по разделам III, IV и V. Данная строка должна соответствовать строке «Баланс» актива баланса.

2.2. Порядок составления отчета о финансовых результатах

В отчете о финансовых результатах отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года.

В строке «Выручка» отчета о финансовых результатах отражают сумму, равную обороту по кредиту счета 90 «Продажи» за минусом дебетовых оборотов по субсчетам этого же счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные (таможенные) пошлины». Выручка в Отчете отражается с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.д.

В строке «Себестоимость продаж» отражается сумма расходов по обычным видам деятельности, связанным с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ, оказанием услуг. По строке «Себестоимость продаж» отражают расходы по обычным видам деятельности, доходы от которых отражены по строке «Выручка».

Состав себестоимости зависит от вида деятельности организации[6]:

- для производственных фирм - себестоимость проданной готовой продукции;

- для торговых фирм - покупная стоимость проданных товаров;

- для фирм, выполняющих работы (услуги), - все расходы, связанные с выполненными работами (услугами).

Строка «Себестоимость продаж» рассчитывается как сумма проводок, у которых по Дебету счет 90.2 Себестоимость, а по Кредиту - любые счета, кроме 26 Общехозяйственные расходы и 44 Расходы на продажу.

Сумма по строке прописывается в круглых скобках.

По строке «Валовая прибыль (убыток)» отражается валовая прибыль от обычных видов деятельности, рассчитанная без учета коммерческих и управленческих расходов, которые отражаются по строкам «Коммерческие расходы» и «Управленческие расходы» отчета о финансовых результатах.

В строке «Коммерческие расходы» производственные предприятия отражают сумму затрат, связанных со сбытом продукции, а торговые организации - сумму издержек обращения. К коммерческим расходам относятся расходы на рекламу, транспортировку готовой продукции (товаров), представительские расходы и т.п. Рассчитывается как сумма проводок: Дт 90.2 Кт 44. Сумма по строке прописывается в круглых скобках.

Строка «Управленческие расходы» заполняется, если организация, в соответствии с учетной политикой, единовременно списывает общехозяйственные расходы с кредита счета 26 Общехозяйственные расходы в дебет счета 90 Продажи, субсчет 2 Себестоимость продаж. Показатель по строке равен обороту по дебету счета 90.2 в корреспонденции со счетом 26.

Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг)[7]:

- по полной производственной себестоимости (все расходы относятся на производственные счета (Дт 20, 23, 29) и распределяются по видам выпускаемой продукции);

- по сокращенной себестоимости (управленческие расходы списываются напрямую на счет 90.2 без распределения по видам выпускаемой продукции).

Строка «Управленческие расходы» рассчитывается как сумма проводок: Дт 90.2 Кт 26. Сумма по строке прописывается в круглых скобках.

По строке «Прибыль (убыток) от продаж отражается финансовый результат от продажи продукции (товаров, работ, услуг) = валовая прибыль (убыток) – коммерческие расходы – управленческие расходы. В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

По строке «Доходы от участия в других организациях» отражаются доходы, полученные:

- от участия в уставных капиталах других организаций, например дивиденды по акциям;

- от участия в совместной деятельности.

В данную строку попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой от долевого участия в других организациях.

По строке «Проценты к получению» указываются суммы процентов, причитающиеся организации по приобретенным (полученным) облигациям и векселям, банковским депозитам и по выданным займам и кредитам. В строку попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой в виде процентов, полученных по договорам займа, кредита, банковского счета (аналитика проставляется по справочнику Виды доходов и расходов).

По строке «Проценты к уплате» отражаются операционные расходы в сумме процентов, которые организация должна уплатить по собственным облигациям и векселям, полученным кредитам и займам. В строку попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой Расходы в виде процентов по долговым обязательствам любого вида. Сумма по строке прописывается в круглых скобках.

По строке «Прочие доходы» отражаются следующие виды операционных доходов (п. 7 ПБУ 9/99):

- поступления, связанные с предоставлением за плату во временное пользование активов организации, в том числе объектов интеллектуальной собственности (если это не является основным видом деятельности для организации);

- поступления от продажи основных средств и иных активов, например, дебиторской задолженности, ценных бумаг.

По строке «Прочие расходы» отчета о финансовых результатах отражаются следующие операционные расходы (п. 11 ПБУ 10/99):

- расходы, связанные с предоставлением за плату во временное пользование активов организации, в том числе объектов интеллектуальной собственности (если это не является основным видом деятельности для организации);

- расходы, связанные с участием в уставных капиталах других организаций (если это не является основным видом деятельности для организации);

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (если такие доходы не указаны в разделе Доходы и расходы по обычным видам деятельности);

- остаточная стоимость выбывших основных средств и других активов.

Строка «прибыль (убыток) до налогообложения» - это итоговая строка. В ней отражается финансовый результат, сформировавшийся по итогам отчетного года = «Прибыль (убыток) от продаж» + «Доходы от участия в других организациях» + «Проценты к получению» - «Проценты к уплате» + «Прочие доходы» - «Прочие расходы».

В случае убытка (отрицательный результат) ставятся круглые скобки.

В строке «Текущий налог на прибыль» отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период и отраженная в бухгалтерском учете на счете 68.В строку попадает сумма проводок: Дт 99 Кт 68.

По строке «Чистая прибыль (убыток)» отражается сумма чистой прибыли организации за отчетный период. Показатель данной строки должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при закрытии годового баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

2.3. Составление отчетов об изменениях капитала и о движении денежных средств

В отчете об изменениях капитала раскрывается информация о движении уставного (складочного) капитала, резервного капитала, дополнительного капитала, а также информация об изменениях величины нераспределенной прибыли (непокрытого убытка) организации.

Все данные в отчете об изменениях капитала, в соответствии с п. 10 ПБУ 4/99, приводятся за два года - отчетный и предыдущий (кроме отчетов, составляемых за первый отчетный период деятельности организации). Если организация приняла решение раскрывать в бухгалтерской отчетности данные более чем за два года, отчет об изменениях капитала дополняется строками, в которых отражаются показатели более ранних лет.

В разделе I «Движение капитала» отражаются изменения и причины изменений уставного, добавочного, резервного капитала и показатели нераспределенной прибыли (непокрытого убытка). Отчет об изменениях капитала структурирован таким образом, что данные за отчетный и предыдущий периоды отражаются не в параллельных графах, а последовательно. В первой половине раздела I отражаются данные прошлого года, ниже, во второй половине, - те же данные за отчетный период. Поэтому каждая строка раздела I в отчете об изменениях капитала повторяется дважды - для отражения соответствующей информации за два года.

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» заполняется при наличии каких-либо корректировок учетной политики организации.

Раздел III «Чистые активы»: по строке «Чистые активы» отражается стоимость чистых активов отчетного года и двух предшествующих.

Отчёт о движении денежных средств в общем случае является разницей между притоком и оттоком наличных средств за отчётный период. Отчёт дает общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ фирмы.

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Сведения представляются за отчетный и за предыдущий период.

В отчете о финансовых результатах отражаются данные о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 Касса (за исключением сумм на субсчете Денежные документы), 51 Расчетные счета, 52 Валютные счета, 55 Специальные счета в банках и 57 Переводы в пути.

Остатки денежных средств на начало и конец отчетного периода определяются путем суммирования сальдо счетов по учету денежных средств (50, 51, 52, 55 и 57).

Движение денежных средств (поступило и направлено) определяется на основании оборотов по вышеуказанным счетам и показывается отдельно по каждому виду деятельности (текущей, инвестиционной и финансовой) в трех разделах. При этом в целях избежания двойного счета следует устранить взаимные обороты между счетами учета денежных средств.

Раздел «Движение денежных средств по текущей деятельности».

В этом разделе отражаются поступление и расход денежных средств в связи с осуществлением текущей деятельности организации.

По статье «Поступления всего» показываются суммы денежных средств, поступившие от продажи продукции (товаров, работ, услуг), материальных запасов (сырья, материалов), от сдачи в аренду. Сумма полученных авансов, связанных с текущей деятельностью организации, также включается в показатель этой статьи. Рассчитывается как сумма проводок Дт 50, 51, 52, 55 Кт 62, 76.7, 76.10. В строке «Прочие доходы» отражаются суммы прочих денежных средств, поступивших на финансирование текущей деятельности организации, которые не указаны в предыдущих строках. Рассчитывается как сумма проводок Дт 50, 51, 52, 55 Кт 60.1, 60.2, 60.3.

Статья «Платежи» включает в себя несколько строк.

В строке «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» отражаются суммы, перечисленные в оплату сырья, материалов, топлива, комплектующих изделий и т.п. В этой же строке отражаются суммы оплаты за аренду помещений, коммунальные услуги. Рассчитывается как разница между денежными средствами, уплаченными поставщикам, и оприходованными капитальными и финансовыми вложениями.

По строке «В связи с оплатой труда работников» отражаются суммы заработной платы, выплаченные сотрудникам. Показатель строки формируется как сумма дебетовых оборотов по счету 70 «Расчеты с персоналом по оплате труда (за исключением субсчета Доходы от участия в капитале)» в корреспонденции со счетом 50 «Касса» (если работники получают зарплату из кассы организации) или 51 «Расчетные счета» (если зарплата перечисляется на счета работников). Рассчитывается как сумма проводок Дт 69, 70 Кт 50, 51, 52, 55.

Строку «Проценты по долгосрочным обязательствам» заполняют организации, которые в отчетном и (или) предыдущем году выплачивали учредителям (акционерам, участникам) доходы от участия в уставном капитале, а также те, кто выплачивал проценты по собственным долговым ценным бумагам и полученным займам, кредитам. Рассчитывается как сумма проводок Дт 75 Кт 50, 51, 52, 55.

По строке «Прочие расходы» отражается сумма денежных средств, направленных на оплату расходов по текущей деятельности, не отраженных в других строках раздела Движение денежных средств по текущей деятельности. Рассчитывается как сумма расходов на услуги банков.

Тем самым статья «Платежи всего» включает в себя сумму всех данных строк.

Строка «Сальдо денежных потоков от текущих операций» определяется как разница между статьями «Поступления всего» и «Платежи всего».

Раздел 2 «Денежные потоки от инвестиционных операций»

Статья отчета о движении денежных средств «Поступления всего» включает несколько строк и состоит из их суммы.

«От продажи внеоборотных активов» заполняют организации, которые в отчетном и (или) предыдущем году продавали нематериальные активы, объекты незавершенного строительства, несмонтированное оборудование и т.п.

В строке «от продажи акций других организаций (долей участия)» отражается сумма денежных средств, полученная от продажи ценных бумаг (векселей, акций, облигаций), за исключением полученных процентов.

Рассчитывается как сумма проводок Дт 58 Кт 91 «Поступления от прочего имущества».

Строку «от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» заполняют организации, выдававшие займы другим организациям в отчетном и (или) предыдущем году, если дебиторы полностью или частично возвратили эти займы. Рассчитывается как сумма проводок Дт 50, 51, 52, 55 Кт 58 Предоставленные займы (долгосрочные и краткосрочные).

В строке «дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» отражается сумма фактически поступивших на расчетный (валютный) счет и в кассу дивидендов, а также отражается сумма поступивших на банковские счета или в кассу организации процентов по ценным бумагам, выданным займам. Рассчитывается как сумма проводок Дт 76.3 Кт 91 Поступления в виде процентов, полученных по договорам займа, кредита, банковского счета.

«Платежи всего» определяется путем суммирования следующих расходов, связанных с приобретением, модернизацией внеоборотных активов; в связи с приобретением акций других организаций, ценных бумаг и уплатой процентов.

В строке «Сальдо денежных потоков от инвестиционных операций» отражается разницу между поступившими и потраченными средствами на инвестиционную деятельность. Чтобы ее подсчитать, нужно сложить показатели всех предыдущих строк без круглых скобок раздела Движение денежных средств по инвестиционной деятельности и вычесть показатели этого же раздела, указанные в круглых скобках.

Раздел «Денежные потоки от финансовых операций»

Финансовой деятельностью в целях составления отчета об изменениях капитала считается деятельность организации, в результате которой изменяются величина и состав:

- собственного капитала организации (поступления от выпуска акций и т.п.);

- заемных средств (поступления от выпуска облигаций, займы, предоставленные другими организациями, погашение заемных средств и т.п.).

В строке «Получение кредитов и займов» отражается сумма полученных от банков и других организаций кредитов и займов. Рассчитывается как сумма проводок Дт 50, 51, 52, 55 Кт 66, 67.

Строку «от выпуска акций, увеличения долей участия» заполняют акционерные общества, которые получали в отчетном и (или) предыдущем периоде денежные средства от учредителей (инвесторов) в оплату собственных акций или иных долевых бумаг. Рассчитывается как сумма проводок Дт 75.1 Кт 83.2.

Статья отчета о движении денежных средств «Платежи всего» определяется путем суммирования нескольких строк, связанных с расходами на финансовую деятельность организации.

Итоговая строка раздела «Денежные потоки от финансовых операций» - «Сальдо денежных потоков от финансовых операций» формируется как разность между суммой всех полученных от финансовой деятельности денежных средств и суммой всех израсходованных в связи с осуществлением финансовой деятельности денежных средств. Этот показатель может быть и положительным, и отрицательным. Отрицательная величина указывается по данной строке в круглых скобках.

Строка «Величина влияния изменений курса иностранной валюты по отношению к рублю» заполняется в случае наличия и движения денежных средств в иностранной валюте.

Движение денежных средств в иностранной валюте отражается в отчете о движении денежных средств в пересчете в рубли по курсу Банка России на отчетную дату.

2.4. Порядок заполнения приложения к бухгалтерскому балансу

По итогам года организация должна представить в налоговую инспекцию Приложение к бухгалтерскому балансу[8].

В приложении к бухгалтерскому балансу раскрывается информация об имуществе, обязательствах и капиталах организации, стоимость которых отражена в бухгалтерском балансе.

Этот отчет могут не включать в состав годовой бухгалтерской отчетности субъекты малого предпринимательства, не подлежащие обязательному аудиту, некоммерческие организации, а также общественные организации (объединения), которые не осуществляли предпринимательскую деятельность.

Каждый раздел состоит из одной или нескольких таблиц.

Если у организации нет данных по каким-либо активам, обязательствам, доходам, расходам, то соответствующие строки (разделы) в состав Приложения к бухгалтерскому балансу не включаются.

Данные в отчете сгруппированы в десять разделов, каждый из которых заполняется на основе данных об остатках и движении или только об остатках на соответствующих счетах бухгалтерского учета. Разделы не пронумерованы, поскольку фирмы могут вносить необходимые коррективы в зависимости от видов, объемов деятельности или с учетом других условий хозяйствования.

В данных приложения расшифровываются показатели бухгалтерского баланса.

Раздел 1 «Нематериальные активы»:

В этом разделе отражается информация о нематериальных активах по данным аналитического учета.

Строка «Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности)»:

- графа «Наличие на начало отчетного года»: Дт 04

- графа «Поступило» сумма проводок: Дт 04 Кт 08

- графа «Выбыло»: сумма проводок Дт 04 Кт 04

Графа «Наличие на конец отчетного периода» определяется как «наличие на начало отчетного года» + «поступило» - «выбыло». Аналогично данная графа заполняется и для других строк.

Строка «Организационные расходы»:

- графа «Наличие на начало отчетного года»: Дт 04

- графа «Поступило»: сумма проводок Дт 04 Кт 08

- графа «Выбыло»: сумма проводок Дт 04 Кт 04

Строка «Деловая репутация организации»:

- графа «Наличие на начало отчетного года»: Дт 04

- графа «Поступило»: сумма проводок Дт 04 Кт 08

- графа «Выбыло»: сумма проводок Дт 04 Кт 04

Раздел II «Основные средства»:

В первой таблице этого раздела отражается информация о стоимости основных средств, находящихся в собственности организации, о приобретении, выбытии, изменении стоимости этих объектов основных средств в течение отчетного года.

Строка «Здания»:

- графа «Наличие на начало отчетного года»: Дт 01

- графа «Поступило»: сумма проводок Дт 01 Кт 08

- графа «Выбыло»: сумма проводок Дт 91/2 Кт 01

Строка «Сооружения и передаточные устройства»:

- графа «Наличие на начало отчетного года»: Дт 01

- графа «Поступило»: сумма проводок Дт 01 Кт 08

- графа «Выбыло»: сумма проводок Дт 91/2 Кт 01

Строка «Машины и оборудование»:

- графа «Наличие на начало отчетного года»: Дт 01

- графа «Поступило»: сумма проводок Дт 01 Кт 08

- графа «Выбыло»: сумма проводок Дт 91/2 Кт 01

Строка «Транспортные средства»:

- графа «Наличие на начало отчетного года»: Дт 01

- графа «Поступило»: сумма проводок Дт 01 Кт 08

- графа «Выбыло»: сумма проводок Дт 91/2 Кт 01

Строка «Амортизация основных средств – всего»

- «На начало отчетного года» - Кт 02/1, 02/2

- «На конец отчетного периода» Кт 02/1

Строка «Передано в аренду объектов основных средств – всего»

- «На начало отчетного года»: Дт 011;

- «На конец отчетного периода»: остаток на конец периода по Кредиту счета 011.

Строка «Передано объектов основных средств на консервацию»:

- «На начало отчетного года»: Дт 01;

- «На конец отчетного периода»: остаток на конец периода по Дебету счета 01;

Строка «Получено объектов основных средств в аренду – всего»:

- «На начало отчетного года»: Дт 001;

- «На конец отчетного периода»: остаток на конец периода по Дт счета 001.

Строка «Результат от переоценки объектов основных средств»:

- «На начало отчетного года»: остаток по счету 83/1 (Если остаток по Дебету сумма остатка прописывается в скобках);

- «На конец отчетного периода»: остаток по Кт 83/1 (Если остаток по Дебету - сумма указывается в скобках).

Раздел III «Доходные вложения в материальные ценности»

В этом разделе раскрывается сумма, отраженная по строке 135 баланса. По данным аналитического учета по счетам 03 Доходные вложения в материальные ценности и 02 Амортизация основных средств формируются показатели, отражающие поступление, выбытие, суммы начисленной амортизации и прочие изменения в стоимости имущества, предназначенного для передачи в аренду (лизинг) и для проката. Поступление и выбытие доходных вложений в материальные ценности отражаются по первоначальной стоимости в том же порядке, что и основные средства.

Раздел IV «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»:

В этом разделе отражаются наличие и изменение стоимости законченных НИОКР, которые нельзя признать нематериальными активами (например, если результаты этих НИОКР не подлежат государственной регистрации или не зарегистрированы организацией по каким-либо причинам). Они учитываются на отдельном субсчете Расходы на научно-исследовательские, опытно-конструкторские и технологические работы счета 04.

Раздел V «Финансовые вложения»:

Показатели для раздела формируются по данным аналитического учета счетов 58 «Финансовые вложения» и 55 «Специальные счета в банках, субсчет Депозитные счета».

Раздел VI «Дебиторская и кредиторская задолженность»:

В этом разделе расшифровываются суммы краткосрочной и долгосрочной дебиторской и кредиторской задолженности организации.

При заполнении подраздела Дебиторская задолженность показатели для расшифровочных строк Расчеты с покупателями и заказчиками рассчитываются по входящим и конечным дебетовым остаткам счета 62, субсчет Расчеты по отгруженной продукции (товарам, работам, услугам). Показатели для расшифровочных строк Авансы выданные формируются по данным дебетовых остатков счета 60, субсчет Авансы выданные.

Раздел VII «Расходы по обычным видам деятельности (по элементам затрат)»

В этом разделе расшифровываются сумма расходов по обычным видам деятельности, учитываемых в соответствии с положениями ПБУ 10/99 Расходы организации, а также изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов за отчетный год. Данные приводятся в целом по организации без учета внутрихозяйственного оборота.

Раздел VIII «Обеспечения»:

Этот раздел заполняют организации, которые получали собственные векселя покупателей (заказчиков), выдавали свои векселя другим организациям в обеспечение кредиторской задолженности, получали или передавали имущество в залог.

Раздел IX «Государственная помощь»:

Этот раздел заполняют организации, получавшие в отчетном и (или) предыдущем году государственную помощь. Государственная помощь может быть предоставлена в виде субвенций, субсидий, бюджетных кредитов. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей не учитываются как суммы государственной помощи.

Государственная помощь может быть предоставлена не только в виде денежных средств, но и в виде других активов (ресурсов): земельные участки, природные ресурсы, другое имущество.

3. АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

3.1. Анализ структуры актива и пассива баланса

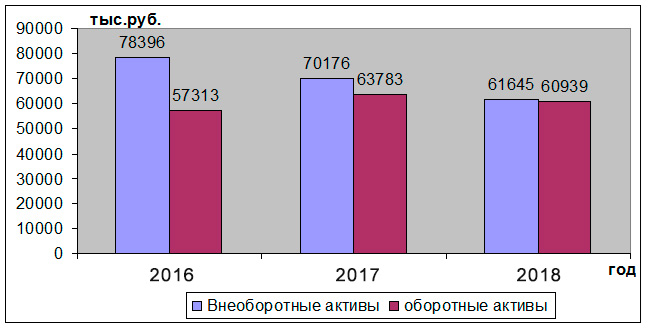

Для полноценной характеристики деятельности важно оценить финансовое состояние ООО «Амега» за период с 2016 г. по 2018 г. Основным источником информации для анализа финансового состояния организации является ее годовая бухгалтерская отчетность. Анализируя данные бухгалтерских балансов можно сделать вывод о неуклонном уменьшении имущества предприятия за анализируемый период. Так, в 2017 г. его стоимость составила 133959 тыс.руб., что на 1,3 % меньше, чем в 2016 г. (в 2016 году – 135682 тыс.руб.). И уже в 2018 г. общая сумма имущества ООО «Амега» равна 122584 тыс.руб. (рис.1). Это на 11375 тыс.руб. меньше, чем в 2017 г. и на 13098 тыс.руб. меньше, чем в 2016 г., т.е. уменьшение произошло на 8,5 % и 9,7 % соответственно.

Рисунок 1. Динамика структуры имущества ООО «Амега»

за 2016 – 2018 гг.

Выбытие основных средств оказало наибольшее влияние на уменьшение валюты баланса. В 2017 г. стоимость основных средств снизилась на 10,4% по сравнению с предыдущим годом. На конец 2018 г. они составили 61645 тыс.руб., что на 21,3 % ниже уровня 2016 г. Руководство ООО «Амега» связывает данное снижение с продажей большого количества недвижимого имущества, а также со списанием оборудования в связи с износом.

Как в 2017, так и в 2018 гг. влияние на уменьшение валюты баланса также оказали и денежные средства, точнее их уменьшение. Так в 2017 г. сокращение денежных средств произошло на 46,3 % по сравнению с 2016 г. В 2018 г. денежные средства равны 278 тыс.руб., что меньше 2016 года на 504 тыс. руб. (снижение на 64,5 %). Это связано с выплатами поставщикам и погашением кредитов предприятия.

Также в 2017 г. на снижение актива организации оказали влияние финансовые вложение, которые сократились в два раза. По остальным статьям имущества предприятия в балансе за 2017 г. наблюдается увеличение в сравнении в 2016 г.

Помимо основного капитала в 2018 г., уменьшился и оборотный капитал на 4,5% с 63783 тыс.руб. до 60939 тыс.руб. (рис.1). Помимо денежных средств на уменьшение валюты баланса оказала дебиторская задолженность, которая снизилась на 194 тыс.руб. (7,4 %), что связано с истребованием ООО «Амега» долгов покупателей. В составе оборотного капитала организации преобладают запасы, которые также в 2018 г. сократились. Уменьшение произошло с 60740 тыс.руб. до 58232 тыс.руб. Данное снижение организация связывает с получением малого количества готовой продукции (сыр «Адыгейский»).

В целом оборотный капитал предприятия за весь анализируемый период с 2016 г. – 2018 г. занимает меньше половины имущества. Вследствие чего можно сделать вывод о том, что ООО «Амега» обладает активами, которые являются трудно реализуемыми (немобильные активы).

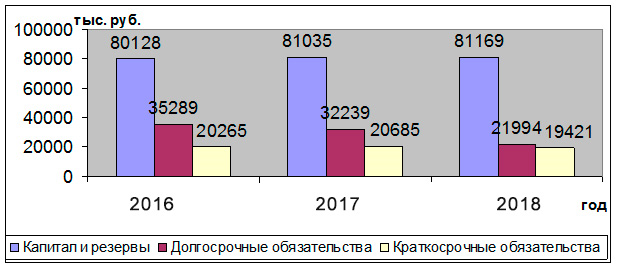

Проанализировав данные по источникам имущества, необходимо отметить преобладание собственного капитала в течение исследуемого периода (рис.2). В 2015 г. собственный капитал предприятия равен 81035 тыс.руб., это больше чем в 2014 г. на 907 тыс.руб. К концу 2016 года собственный капитал увеличился до 81169 тыс. руб. (рост на 134 тыс.руб.). Данный факт влияет положительно на работу организации, и связан с увеличением статьи «Нераспределенная прибыль».

ООО «Амега» помимо собственных средств использует заемные средства (краткосрочные и долгосрочные). Следует отметить, что имеется тенденция по снижению долгосрочных активов, которые на конец 2018 г. снизились на 37,7% по сравнению с 2016 г. (35289 тыс.руб.) (рис.2).

Рисунок 2. Динамика структуры пассива баланса

ООО «Амега» за 2016-2018 гг.

В состав краткосрочных обязательств включены заемные средства и кредиторская задолженность ООО «Амега». По сравнению с 2016 г. их сумма увеличилась на 420 тыс.руб., что можно объяснить активным привлечением в этот период кредитов для приобретения оборудования. Однако, на конец 2018 г. сумма краткосрочной задолженности снизилась с 20685 тыс.руб. до 19421 тыс.руб. (рис.2). Таким образом, снижение краткосрочных обязательств к концу 2018 года произошло на 4,2% по сравнению с 2016 годом. Именно с погашением части кредитов со сроком погашения до 1 года связано уменьшение по данным статьям пассива баланса.

Таким образом, несмотря на уменьшение активов, собственный капитал организации увеличился, и в целом положительно характеризует имущественное положение.

В целом сделав анализ бухгалтерского баланса ООО «Амега» за 2016-2018 гг., можно сделать вывод об усилении финансовой устойчивости предприятия и понижении степени его финансовых рисков.

3.2. Анализ ликвидности и финансовой устойчивости по данным бухгалтерской отчетности

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами организации по пассиву, сгруппированными по срокам их погашения.

Баланс предприятия считается абсолютно ликвидным при выполнении следующей системы неравенств:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4

«Баланс ликвидности ООО «Амега» видно, что как на начало, так и на конец 2018 г. не выполняется условие соотношения активов и пассивов.

Так необходимое условие полного покрытия всей кредиторской задолженности денежными средствами организации не выполняется: наоборот, кредиторская задолженность превышает указанные активы организации на начало года на 8031 тыс.руб., к концу года разница сокращается до 6714 тыс.руб. Данная ситуация оценивается негативно. Условие покрытия краткосрочных кредитов и займов такими активами, как дебиторская задолженность, также не выполняется ни на начало 2018 г. (превышение пассивов на 9611 тыс.руб.), ни на конец года (превышение пассивов на 10000 тыс.руб.).

Условие покрытия долгосрочных обязательств организации запасами и долгосрочными финансовыми вложениями выполняется, как на начало 2018 г., так и на конец 2018 г. (на 28526 тыс.руб. и 36238 тыс.руб. соответственно). Также выполняется условие превышения величины собственного капитала над внеоборотными активами: на 10884 тыс.руб. на начало года, на конец 2018 г. превышение на 19524 тыс.руб. (таблица 1).

Таблица 1

Баланс ликвидности ООО «Амега», тыс.руб.

|

Активы |

на 31.12. 2017 г. |

на 31.12. 2018 г. |

Пассивы |

на 31.12. 2017 г. |

на 31.12. 2018 г. |

Платежный излишек (+), недостаток (-) |

|

|

на 31.12. 2017 г. |

на 31.12. 2018 г. |

||||||

|

А1 |

420 |

278 |

П1 |

8451 |

6992 |

-8031 |

-6714 |

|

А2 |

2623 |

2429 |

П2 |

12234 |

12429 |

-9611 |

-10000 |

|

А3 |

60765 |

58232 |

П3 |

32239 |

21994 |

28526 |

36238 |

|

А4 |

70151 |

61645 |

П4 |

81035 |

81169 |

-10884 |

-19524 |

|

Баланс |

133959 |

122584 |

Баланс |

133959 |

122584 |

Х |

Х |

Таким образом выполнение лишь двух условий (А3 ≥ П3, А4 ≤ П4) из четырех необходимых свидетельствует об отсутствии абсолютной ликвидности баланса ООО «Амега».

Анализ данных таблицы указывает на недостаточность наиболее ликвидных активов даже на погашение небольшой части краткосрочных обязательств. На начало 2018 г. денежные средства покрывали краткосрочную задолженность всего на 2%. К концу года ситуация изменилась в отрицательную сторону: произошло снижение на 1%. Данный факт является отрицательным для деятельности ООО «Амега», так как в ближайшее только 1% краткосрочной задолженности может быть погашен.

Текущие обязательства предприятия можно покрыть за счет денежных средств и дебиторской задолженности на начало 2018 г. на 15%, в конце года – на 14%. Сложившаяся ситуация не оценивается положительно, так как краткосрочные обязательства не покрываются наиболее ликвидными активами полностью. Более того, имеется тенденция к снижению.

Из данных таблицы очевидно, что на начало периода оборотный капитал превышает краткосрочную задолженность в 3,08 раза, на конец – в 3,14 раза. Данное соотношение входит в рамки нормы.

Коэффициент общей ликвидности показывает общую степень возможности погашения обязательств организации. Увеличение данного коэффициента к концу 2018 г. на 0,13 оценивается положительно, однако по-прежнему не дотягивает до нормы (коэффициент равен 0,96) (таблица 2).

Таблица 2

Относительные показатели ликвидности ООО «Амега»

|

Показатель |

Норма |

на 31.12. 2017 г. |

на 31.12. 2018 г. |

Изменение |

|

Коэф. абсолютной ликвидности |

0,2-0,5 |

0,02 |

0,01 |

-0,01 |

|

Коэф. быстрой ликвидности |

0,7-1 |

0,15 |

0,14 |

-0,01 |

|

Коэф. текущей ликвидности |

1 - 2 |

3,08 |

3,14 |

0,05 |

|

Коэф. Общей ликвидности |

> 1 |

0,82 |

0,96 |

0,13 |

Степень зависимости предприятия от заемных источников финансирования характеризует финансовую устойчивость предприятия.

Проведенный анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств, на основании данных бухгалтерского баланса, показал, что на начало 2018 г.. наблюдался недостаток собственных оборотных средств, который составлял 17642 тыс.руб. (таблица 3). Это означает, что для формирования запасов требуется дополнительный капитал. В сумме с долгосрочными заемными источниками имеется излишек собственных оборотных средств 14597 тыс.руб. Сумма собственных оборотных средств со всеми заемными источниками покрывает финансирование запасов также с излишком, который равен 35282 тыс.руб.

К концу 2018 г. сложившаяся ситуация значительно не изменилась. Имеется, по-прежнему, недостаток собственных оборотных средств 16714 тыс.руб. (таблица 3). Показатель собственных оборотных и долгосрочных заемных источников формирования запасов и затрат, а также показатель общей величины основных источников формирования запасов и затрат, уменьшились на 9317 тыс.руб. и 10581 тыс.руб. соответственно. Однако также наблюдается излишек, что оценивается положительно.

Таблица 3

Диагностика типа финансовой устойчивости, тыс. руб.

|

Показатели |

На начало года |

На конец года |

Изменение |

|

Собственный капитал |

81035 |

81169 |

134 |

|

Внеоборотные активы |

70176 |

61645 |

-8531 |

|

Наличие собственных оборотных средств |

43098 |

41518 |

-1580 |

|

Долгосрочные кредиты и займы |

32239 |

21994 |

-10245 |

|

Наличие СОС и долгосрочных заемных источников формирования запасов и затрат |

75337 |

63512 |

-11825 |

|

Краткосрочные кредиты и займы, исключая просроченные |

20685 |

19421 |

-1264 |

|

Наличие общей величины основных источников формирования запасов и затрат |

96022 |

82933 |

-13089 |

|

Запасы |

60740 |

58232 |

-2508 |

|

Излишек (+),недостаток (-) СОС для формирования запасов и затрат |

-17642 |

-16714 |

928 |

|

Излишек (+),недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат |

14597 |

5280 |

-9317 |

|

Излишек (+),недостаток (-) общей величины основных источников формирования запасов и затрат |

35282 |

24701 |

-10581 |

|

Трехкомпонентный показатель типа финансовой ситуации |

нормальная |

нормальная |

Х |

Определение типа финансовой устойчивости, проведенного на основании таблице 4, свидетельствует о том, что сложившаяся ситуация на начало 2018 г. говорит о нормальном финансовом состоянии ООО «Амега», а также и о сохранении прежнего благоприятного финансового положения организации на конец 2018 г.

Таблица 4

Определение типа финансовой устойчивости на основе излишка и недостатка величины отдельных источников формирования запасов

|

Излишек (+), недостаток (-) СОС |

Излишек (+), недостаток (-) СОС и долгосрочных кредитов и займов |

Излишек (+), недостаток (-) общей величины источников |

Тип финансовой устойчивости |

|

+ |

+ |

+ |

абсолютная |

|

- |

+ |

+ |

нормальная |

|

- |

- |

+ |

неустойчивая |

|

- |

- |

- |

предкризисная |

Финансовая устойчивость как одна из важнейших характеристик финансового состояния коммерческой организации определяется соотношением заемных и собственных средств в структуре ее капитала и характеризует степень независимости коммерческой организации от заемных источников финансирования.

Сгруппировав показатели бухгалтерского баланса, были рассчитаны и проанализированы относительные показатели финансовой устойчивости (таблица 5). Следует отметить увеличение отношения собственного капитала предприятия к общей сумме источников, которое на конец 2018 г. достигло 66%. Коэффициент автономии за анализируемый период деятельности предприятия увеличился на 0,07, так как Общество крайне осторожно относится к привлечению заемных денежных средств. Следовательно, доля заемных средств к общей структуре капитала сокращается.

Коэффициент финансовой устойчивости за анализируемый период практически не менялся. В 2018 г. на данном предприятии за счет собственных источников, а также долгосрочных заемных источников сформировано 84% активов, что оценивается весьма положительно.

Таблица 5

Относительные показатели финансовой устойчивости

ООО «Амега» за 2016-2018 гг.

|

Показатель |

Значение показателя |

Изменение показателя |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

2018 к 2016 |

|

|

Коэффициент автономии |

0,59 |

0,6 |

0,66 |

0,01 |

0,06 |

0,07 |

|

Коэффициент концентрации заемного капитала |

0,41 |

0,4 |

0,34 |

-0,01 |

-0,06 |

-0,07 |

|

Коэффициент финансовой устойчивости |

0,85 |

0,85 |

0,84 |

0 |

-0,01 |

-0,01 |

|

Коэффициент капитализации |

0,69 |

0,65 |

0,51 |

-0,04 |

-0,14 |

-0,18 |

|

Коэффициент финансирования |

1,44 |

1,45 |

1,96 |

0,01 |

0,51 |

0,52 |

|

Коэффициент финансовой независимости капитализированных источников |

0,69 |

0,72 |

0,79 |

0,03 |

0,07 |

0,1 |

|

Коэффициент краткосрочной задолженности |

0,36 |

0,37 |

0,47 |

0,01 |

0,10 |

0,11 |

|

Индекс постоянного актива |

0,98 |

0,87 |

0,76 |

-0,11 |

-0,11 |

-0,22 |

|

Коэффициент маневренности |

0,46 |

0,53 |

0,51 |

0,07 |

-0,02 |

0,05 |

|

Коэффициент мобильности имущества |

0,42 |

0,48 |

0,49 |

0,06 |

0,01 |

0,07 |

Важно отметить преобладание собственного капитала над заемным. В 2017 г. произошло небольшое увеличение данного коэффициента, однако, в 2018 г. наблюдается резкий скачок (увеличение на 0,51). Следовательно, с увеличением собственного капитала сокращается доля заемных средств.

Данные, представленные в таблице 5, свидетельствуют об увеличении коэффициента краткосрочной задолженности, что оценивается положительно и говорит о состоянии предприятия выплачивать обязательства в течение года. При этом в период с 31 декабря 2016 г. по 31 декабря 2018 г. доля долгосрочной задолженности уменьшилась на 11%.

Устойчивое финансовое состояние характеризует также коэффициент маневренности. Данный коэффициент показывает, какая доля источников собственных средств находится в мобильной форме и равен отношению собственных оборотных средств и общей величине источников финансирования. В 2018 году коэффициент маневренности равен 0,51, что на 0,5 больше чем в 2016 году. Увеличение данного показателя в среднем за анализируемый период на 5% оценивается положительно.

Быстрореализуемые активы имеют тенденцию к росту. Уже к концу 2018 г. составляют 49%, что на 1% и 7% выше уровня 2017 и 2016 гг. соответственно (таблица 5).

На основании отчета о финансовых результатах, приложения к бухгалтерскому балансу, отчета о численности работников и их заработной плате проведем анализ основных экономических показателей ООО «Амега».

3.3. Анализ динамики выручки, прибыли от продаж, чистой прибыли

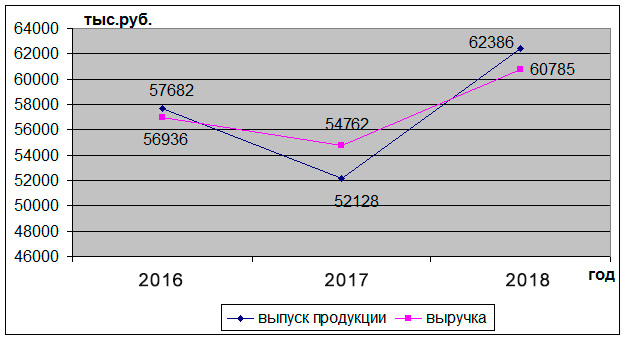

Из представленных данных очевидна динамика выпуска продукции: в 2017 г. объем выпуска уменьшился на 2174 тыс.руб. в сравнении с 2016 г., однако, в 2018 г. наблюдается увеличение выпуска до 60785 тыс.руб. Базисный темп роста составляет 106,76%, что положительно характеризует деятельность предприятия.

Выручка предприятия за исследуемый период с 2016 г. по 2018 г. увеличилась с 57682 тыс.руб. до 62386 тыс.руб. Увеличение на 8,6% положительно характеризует работу предприятия, так как данный факт свидетельствует о росте объемов продаж. Но, нельзя не отметить, что в 2017 году выручки было получено на 5554 тыс.руб. меньше предыдущего. Это связано как с получением небольшого количества молочной продукции, так и со снижением цены на продукцию из-за большой конкуренции на рынке.

При одновременном рассмотрении динамики выпуска продукции и динамики изменения выручки от продаж, следует отметить, что организация стремится уравновесить объем выпуска и объем продаж, так как коммерческая стратегия данного предприятия направлена на минимизацию готовой продукции на складе (рис.3).

Рисунок 3. Динамика выпуска продукции и выручки от продаж ООО «Амега» за 2016 и 2018 гг.

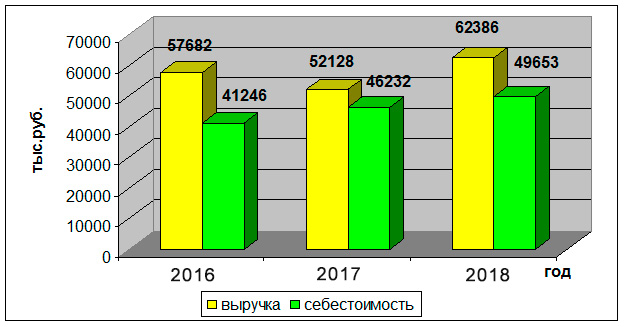

Помимо увеличения выручки происходит и рост себестоимости. В 2017 г. себестоимость продукции равна 46232 тыс. руб., что на 4986 тыс.руб. больше 2016 г. На конец анализируемого периода себестоимость увеличивается на 7,4% по сравнению с 2017 г. и составляет 49653 тыс.руб. Этот негативный факт объясняется несколькими факторами: удорожание приобретенных материальных ресурсов, ГСМ, увеличением затрат на оплату труда и суммы амортизации, отнесенной на затраты производства.

Прослеживая взаимосвязь выручки и себестоимости (рис.4), отметим, что темп роста себестоимости выше темпа роста выручки. Это оценивается негативно, так как приводит к уменьшению валовой прибыли.

Рисунок 4. Динамика выручки и себестоимости продукции

ООО «Амега»за 2016-2018 гг.

Из данных очевидно, что затраты на оплату труда и материальные затраты, входящие в состав себестоимости, увеличились в 2018 г. в сравнении с 2016 г. увеличились на 12% (19953 тыс.руб.) и 39% (20565 тыс. руб.) соответственно. Следствием этого является увеличение трудозатрат на 1 руб. продукции до 0,33 руб. (увеличение на 0,02 руб.) и материалоемкости до 0,34 руб. (увеличение на 0,08 руб.). А снижение фондоемкости до 1,08 руб. происходит из-за неуклонного уменьшения среднегодовой стоимости основных средств. Уменьшение данных показателей в 2017 г. объясняется тем, что при увеличившихся вложениях в производство предприятие получило меньше выручки.

Анализируя показатели эффективности использования трудовых, материальных ресурсов, основных фондов, следует отметить, что в 2017 г. на 1 р. вложенных материальных ресурсов было получено 2,8 р. выручки, на 1 работника приходится 388,38 р. выручки от продаж, а на 1 р. используемых основных средств приходится 0,74 р. В 2018 г. по приведенным показателям ситуация несколько изменилась в сторону увеличенияв среднем на 15%. Это оценивается положительно, потому что закладывает соответствующую тенденцию. В 2018 г. была получена выручка больше, нежели в предыдущих годах, так как сложилась благоприятная рыночная ситуация.

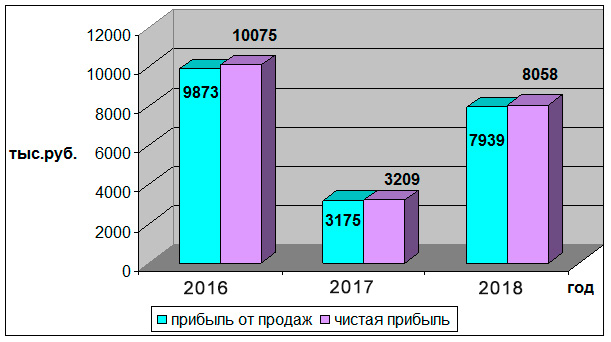

С 2016 г. до конца 2017 г. прибыль от продаж уменьшилась на 6866 тыс.руб. и составляет данный показатель 3175 тыс.руб. Это связано с ростом себестоимости за этот период, а также низким объемом продаж. Однако в 2018 г. прибыль увеличилась более чем в 2 раза по сравнению с предыдущим годом (прибыль равна 8058 тыс.руб.), но все же остается ниже уровня 2016 г.

Рисунок 5. Динамика прибыли от продаж и чистой прибыли

Необходимо отметить превышение чистой прибыли в анализируемом периоде над прибылью от продаж (рис.5). Данное положение объясняется получением дополнительных доходов.

Сложившаяся динамика показателя прибыли от продаж, а также увеличение себестоимости продукции организации, сказывается на показателях рентабельности, которые резко уменьшаются в 2017 г. рентабельность производства снизилась на 18% и равна 6,87%. Организацией были выявлены резервы для восстановления уровня рентабельности, поэтому в 2018 г. наблюдается увеличение данного показателя на 9% (15,99%).

Итак, анализ финансового состояния на основе годовых форм бухгалтерской отчетности за период с 2016 г. по 2018 г. выявил, что имущество организации имеет тенденцию к уменьшению. Заметно преобладание немобильных активов. Для формирования запасов недостаточно собственных средств, однако сумма всех источников способна финансировать запасы. Анализируя основные экономические показатели, было выявлено, что деятельность организации прибыльна. Наблюдается рост выручки от продаж, а также увеличение себестоимости продукции. За счет получения дополнительных доходов показатель чистой прибыли выше показателя прибыли от продаж. Рентабельность производства имеет тенденцию к увеличению. Говоря о финансовой устойчивости состояние ООО «Амега» оценивается как нормальное, благоприятное.

В качестве рекомендации проведения анализа предлагается проводить анализ динамики продаж и рентабельности прочей продукции, что позволит выявить среди них наиболее рентабельные. Следовательно, станет возможным увеличение выпуска и продажи тех видов продукции, которые среди прочей продукции приносят наибольшую прибыль.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсового исследования был подробно рассмотрен вопрос порядка составления бухгалтерской отчетности и анализа полученных данных. Было изучено нормативное регулирования бухгалтерской отчетности в России, рассмотрены теоретические основы бухгалтерской отчетности и организационных работ по ее составлению, определины сроки и порядок представления отчетности, изучен порядок составления всех форм бухгалтерской отчетности, исследовано использование данных, представленных в бухгалтерской отчетности, в процессе анализа деятельности организации.

Все организации, являющиеся юридическими лицами, независимо от организационно-правовой формы обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Составление бухгалтерской отчетности является завершающим этапом процесса бухгалтерского учета, позволяющим сформировать на определенную отчетную дату полную и достоверную информацию о результатах деятельности за определенный отчетный период.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

В системе нормативного регулирования бухгалтерской отчетности выделяют 4 уровня:

- федеральный (ФЗ «О бухгалтерском учете»);

- нормативный (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 4/99 «Бухгалтерская отчетность организации»);

- методический (методические указания, рекомендации);

- инициативный (учетная политика организации).

Задачами отчетности являются составление отчетности всеми хозяйствующими субъектами, соблюдение субъектами при составлении отчетности базовых принципов и правил бухгалтерского учета с целью получения достоверной итоговой информации, раскрытие в отчетности альтернативных способов и методов ведения бухгалтерского учета, принятых в учетной политике и влияющих на финансовое состояние организации.

В Концепции бухгалтерского учета в рыночной экономике названы основные допущения, применяемые к отчетности: имущественной обособленности организации, непрерывности деятельности организации, последовательности применения учетной политики и временной определенности фактов хозяйственной жизни.

В состав форм бухгалтерской отчетности входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменении капитала;

- отчет о движении денежных средств;

- приложение к бухгалтерскому балансу;

- пояснительная записка;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту.

Составлению отчетности предшествует значительная подготовительная работа. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов. Не менее важное значение при подготовке к составлению финансовой отчетности имеет такая процедура, как реформация баланса - это списание прибыли, полученной за отчетный год. Реформацию проводят 31 декабря после отражения в учете последней хозяйственной операции.

Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, а квартальную - в течение 30 дней по окончании квартала.

Исследуемое предприятие – общество с ограниченной ответственностью «Амега» - предметом своей деятельности установил производство и продажу сырной продукции.

Анализ финансового состояния на основе показателей годовых форм отчетности за анализируемый период выявил, что состав имущества ООО «Амега» уменьшился к 2018 г. В его составе преобладают малоликвидные активы, такие как внеоборотные активы и запасы. В составе источников имущества большую часть занимают собственные, что говорит об осторожном поведении организации в хозяйственной деятельности. Для формирования запасов недостаточно собственных средств, однако сумма всех источников способна финансировать запасы. Говоря о финансовой устойчивости состояние ООО «Амега» оценивается как нормальное.

Часть показателей, отраженных по статьям бухгалтерского баланса и отчета о финансовых результатах, более подробно раскрывается, детализируется в отчете об изменениях капитала, отчете о движении денежных средств, Приложении к бухгалтерскому балансу и пояснительной записке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»// Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 15.03.2019)

- Приказ Министерства финансов РФ от 29 июля 1998 года № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 14.03.2019)

- Приказ Министерства финансов РФ от 31.10.2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс»./ Режим доступа URL: consultant.ru (дата обращения: 16.03.2019)

- Приказ Министерства финансов РФ от 6 октября 2008 года № 106н «Об утверждений положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)»); // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 15.03.2019)

- Приказ Министерства финансов РФ от 6 июля 1999 года № 43н «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 15.03.2019)

- Приказ Министерства финансов РФ от 6 мая 1999 г. № 32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 16.03.2019)

- Приказ Министерства финансов РФ от 6 мая 1999 г. № 32н «Об утверждении положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 14.03.2019)

- Приказ Министерства финансов РФ от 2 июля 2010 № 66н «О Формах бухгалтерской отчетности организаций»// Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс». / Режим доступа URL: consultant.ru (дата обращения: 15.03.2019)

- Приказ Министерства финансов РФ от 9 июня 2001 года № 44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)» // Справочно-правовая система «Консультант Плюс» [Электронный ресурс] /Компания «Консультант Плюс»./ Режим доступа URL: consultant.ru (дата обращения: 15.03.2019)

- Бабаев Ю.А. Бухгалтерский учет: учебник/ Ю.А.Бабаев, - 3-е изд. – М.: Проспект, 2015. – 429 с.

- Вахрушина М.А. Экономический анализ хозяйственной деятельности: учебное пособие / ред. М.А.Вахрушина. – М.: Вуз.учеб., 2014.- 463 с.

- Генералова Н.В. Международные стандарты финансовой отчетности: учеб. Пособие для вузов / Н.В.Генералова. – М.: Проспект: Велби, 2012. – 416

- Домбровская Е.Н. Бухгалтерская (финансовая) отчетность: учеб.пособие. – М.: ИНФРА-М,2013.- 279 с.;

- Ерофеева В.А., Клушанцева Г.В. Бухгалтерская (финансовая) и налоговая отчетность коммерческой организации: учеб.пособие /отв.ред. В.А.Ерофеева. – 2-е изд., перераб.и доп. – М.: Высшее образование, 2013. – 364 с.;

- Жарылгасова Б.Т., Суглобов А.Е. Анализ финансовой отчетности: учебник / Б.Т,Жарылгасова, А.Е.Суглобов.- 2-е изд., перераб.и доп.. – М,КНОРУС, 2012. – 304 с.;

- Зимин Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: Колос, 2015 – 384 с.

- Камысовская С.В. Бухгалтерская финансовая отчетность по российским и международным стандартам: учебное пособие / С.В. Камысовская. – М.: КноРус. 2015. – 248 с.

- Касьянов А.В.Годовой отчет 2015/под ред.А.В.Касьянова.-М.:Гросс-Медиа:РОСБУХ,2016.-1104 с.;

- Касьянова Г.Ю. Годовой отчет: просто о сложном с учетом последних указаний Минфина России и требований налоговых органов/под ред. Г.Ю.Касьяновой. – М.: АБАК, Издательство «Омега-Л», 2009.-512 с.;

- Лупикова Е.В., Пашук Н.К. Бухгалтерская (финансовая) отчетность: учебное пособие/Е.В.Лупикова,Н.К.Пашук.-М.:КНОРУС,2011.-368 с.;

- Любушин Н.П. Экономический анализ: учебник / Н.П.Любушин. – М.: Юнити-Дана, 2012. – 275 с.

- Мещеряков В.И. Годовой отчет 2006/под общей ред. В.И.Мещерякова. – М.: «Бератор», 2013. -560 с.

- Миронова И.А. Анализ финансово-хозяйственной деятельности сельскохозяйственных предприятий / И.А.Миронова. – СПб.: ПрофиКС, 2012.- 79 с.

- Новодворский В.Д. Бухгалтерская финансовая отчетность: учеб.пособие /под ред.В.Д. Новодворского. – М.:ИНФРА-М, 2013. – 404 с.;

- Пожидаева Т.А. Анализ финансовой отчетности: учеб.пособие/Т.А.Пожидаева. – 2-е изд., стер. – М.:КНОРУС, 2012. - 320 с.;

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник/ Г.В.Савицкая. – 4-еизд., перераб. И доп. – М.: ИНФРА-М, 2015.- 512 с.

- Соколов Я.В.Бухгалтерская (финансовая) отчетность: учебное пособие/под ред. проф. Я.В.Соколова.-М.:Магистр,2013.-479 с.;

- Сорокина Е.М.Бухгалтерская и финансовая отчетность организаций: учеб.пособие / Е.М.Сорокина.- 2-е изд. -М.:ФИНАНСЫ И СТАТИСТИКА,2012.- 192 с.;

- Тумасян Р.З.Бухгалтерский учет: учеб. -практ.пособие /Р.З.Тумасян.- 9-е изд.,-М.: Издательство «Омега-Л», 2012.-823 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д.Шеремет. – изд.доп. и испр. – М.: ИНФРА-М, 2014. – 416 с.

- Бреславцева Н.А. Проблемы составления отчетности (анализ и классификация проблем) / Н.А.Бреславцева //Экономический анализ: теория и практика.-2016.-№ 13

- Филатова Р.В. Взаимоувязка показателей форм бухгалтерской отчетности/Р.В.Филатова//Бухгалтерский учет.- 2015.- № 24 (декабрь).- с.25-31.

-

Бабаев Ю.А. Бухгалтерский учет: учебник/ Ю.А.Бабаев, - 3-е изд. – М.: Проспект, 2015. – c.37 ↑

-

Вахрушина М.А. Экономический анализ хозяйственной деятельности: учебное пособие / ред. М.А.Вахрушина. – М.: Вуз.учеб., 2014.- c.102 ↑

-