Предпринимательское право

Содержание:

Введение

Актуальность темы исследования. Участие России во Всемирной таможенной организации и вступление её во Всемирную торговую организацию привело к образованию новых стандартов в части времени совершения таможенных операций, уровня бумажного и безбумажного оборота документов, качества оказания таможенных услуг и т.д. Таким образом, достижение новых показателей возможно только при налаженном процессе взаимодействия таможенных органов и участников внешнеэкономической деятельности.

Большое число проблем в сфере регулирования внешней торговли возникает в процессе реализации таможенной службой России международных конвенций и национальных концепций. Без эффективного взаимодействия таможенных органов и участников внешнеэкономической деятельности эти проблемы не могут быть разрешены. В особенности это касается проблем ускорения таможенных процедур, их упрощения, обмена информацией, оптимизации и синхронизации совместной деятельности таможенных органов и участников.

Объектом исследования являются общественные отношения по поводу осуществления внешнеэкономической деятельности ее участниками.

Предмет исследования - процесс взаимодействия таможенных органов и участников ВЭД.

Цель исследования - анализ современного процесса взаимодействия таможенных органов и участников ВЭД.

Задачи исследования. Для достижения поставленной цели необходимо выполнить следующие задачи:

В соответствии с данной целью в работе определены следующие задачи:

- изучить участников ВЭД: виды и правовой статус.

- изучить нормативное регулирование ВЭД в России.;

- исследовать основания и вид ответственности участников ВЭД;

- проанализировать правовые аспекты разрешения споров между участниками ВЭД.

Нормативно-правовой основой исследования являются международные соглашения, законодательные акты Таможенного союза и ЕАЭС, законодательные акты Российской Федерации, нормативно-правовые акты Правительства Российской Федерации, аналитические материалы и нормативно-правовые акты Федеральной таможенной службы (далее ФТС России), Евразийской экономической комиссии (далее ЕЭК).

Методологическую основу исследования составляет комплекс мер научного познания, среди которых: метод анализа, индукции, а также системный метод, диалектический метод и метод исследования.

Структура работы. Данная курсовая работа состоит из введения, двух глав, разделенных на параграфы, заключения, библиографического списка.

Глава 1. Понятие и правовой статус участников внешнеэкономической деятельности

1.1. Состав, цели и задачи деятельности участников внешнеэкономической деятельности в РФ

Для определения круга участников внешнеэкономической деятельности целесообразно будет проанализировать само понятие внешнеэкономической деятельности.

Понятие внешнеэкономической деятельности теснейшим образом связано с международной торговлей.

Некоторые авторы ограничивают понятие внешнеэкономической деятельности связями между организациями различных стран по организации движения товарных, инвестиционных, финансовых, информационных потоков через таможенную границу. Другая часть исследователей называют критерием разграничения участников.

Таким образом, на теоретическом уровне не разработан единый подход к формированию понятия внешнеэкономической деятельности. Анализ рассмотренных понятий позволил сделать вывод о том, что попытка определить внешнеэкономическую деятельность через состав её участников значительно сужает его сущность. Правильнее будет понимать внешнеэкономическую деятельность в наиболее общем смысле как предпринимательскую деятельность трансграничного характера[1].

Итак, по сути, понятие участников внешнеэкономической деятельности сводится к их роли одной из сторон внешнеэкономической сделки (договора).

Это право может быть ограничено в случаях, предусмотренных международными договорами Российской Федерации и федеральными законами.

Субъекты внешнеторговых сделок различаются по национальной принадлежности и классифицируются на российских и иностранных лиц.

Различие в подходах к одному и тому же понятию делает необходимым анализ предложенных в научной литературе определений (Таблица 1).

Таблица 1 - Подходы к понятию «внешнеэкономическая деятельность»

|

Автор |

Понятие |

|

И.В. Ершова[2] |

Внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, валютные и финансово-кредитные операции, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительными правами на них |

|

Н.И. Диденко[3] |

Деятельность, осуществляемая на уровне фирм и предприятий, которые пользуются полной самостоятельностью в выборе иностранного партнера, номенклатуры товаров и услуг для заключения внешнеторговой сделки, в определении цены и стоимости контракта, объема и сроков поставки |

|

В.В. Гущин, Ю.А. Дмитриев |

Вид межгосударственного сотрудничества. И в данном качестве она рассматривается как деятельность государств по развитию сотрудничества в области торговли, экономики, науки, культуры, туризма |

|

А.А. Минаев[4] |

Совокупность взаимоотношений между резидентами и нерезидентами в сфере межгосударственного перемещения товаров, работ, услуг (в том числе иностранного туризма), интеллектуальной собственности, а также инвестиционного сотрудничества, денежно-кредитных операций и иных видов деятельности |

Значимым является аспект того, кто и при каких условиях имеет право на заключение внешнеторговых сделок. Основные положения об участниках внешнеторговой деятельности содержатся в главе 3 Федерального закона от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности". Согласно статье 10 указанного Закона любые российские и иностранные лица обладают правом осуществления внешнеторговой деятельности[5].

Российским в соответствии с пунктом 23 ст. 2 Закона о внешнеторговой деятельности считается юридическое лицо, созданное в соответствии с законодательством Российской Федерации. Физическое лицо является российским, если имеет постоянное или преимущественное место жительства на территории РФ, является гражданином РФ или имеет право постоянного проживания в Российской Федерации либо зарегистрировано в качестве индивидуального предпринимателя в соответствии с российским законодательством[6].

К иностранному лицу согласно пункту 11 ст. 2 Закона о внешнеторговой деятельности относится физическое, юридическое лицо или не являющаяся юридическим лицом по праву иностранного государства организация, которые не являются российскими лицами[7].

Анализ норм Закона о внешнеторговой деятельности свидетельствует, что к определению сторон внешнеторговых сделок не применяется терминология валютного законодательства. Валютное законодательство предусматривает деление участников соответствующих правоотношений на резидентов и нерезидентов. Перечень резидентов и нерезидентов Российской Федерации, предусмотренный в Федеральном законе "О валютном регулировании и валютном контроле", гораздо шире, чем указанный в Законе о внешнеторговой деятельности. В частности, в перечень лиц, являющихся резидентами Российской Федерации, на основании статьи 1 Закона о валютном регулировании и валютном контроле включены Российская Федерация, субъекты Федерации, муниципальные образования[8]. Согласно статье 2 Закона о внешнеторговой деятельности указанные субъекты правоотношений не относятся к российским лицам, а в статье 11 указано, что Российская Федерация, ее субъекты и муниципальные образования осуществляют внешнеторговую деятельность только в случаях, установленных федеральными законами.

В научной литературе существует расширенный перечень участников внешнеэкономической деятельности в разрезе выполняемых ими функций. Рассмотри перечень Р.Ю. Кравченко[9], который определил в качестве участников внешнеэкономической деятельности следующие субъекты (Таблица 3).

|

Участник |

Сущность |

|

1. Международные организации (Всемирная торговая организация, Европейский союз, Международный банк реконструкции и развития, Международный валютный фонд и др.) |

Осуществляют нормативное регулирование внешнеэкономической деятельности, могут осуществлять экспортно-импортные операции |

|

2. Государство (в лице законодательных органов - парламент, президент, правительство, министерство финансов, центральный банк и др.) |

Осуществляет нормативное регулирование внешнеэкономической деятельности как внутри страны, так и на межправительственном и межгосударственном уровнях |

|

3. Государство (в лице контролирующих органов - таможенные органы, налоговые службы, центральный банк, прокуратура и др.) |

Осуществляют контроль за соблюдением нормативных документов, регулирующих внешнеэкономическую деятельность |

|

4. Агенты валютного контроля (уполномоченные банки, подотчетные Банку России, государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), таможенные органы и налоговые органы) |

Осуществляют контроль за соблюдением резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования |

|

5. Экспортеры (физические или юридические лица) |

Осуществляют экспорт |

|

6. Импортеры (физические или юридические лица) |

Осуществляют импорт |

|

7. посредники (физические или юридические лица, органы власти) |

Оказывают содействие в осуществлении экспорта или импорта, создают инфраструктуру внешнеэкономической деятельности. Сами могут не осуществлять непосредственной внешнеэкономической деятельности, но оказывают услуги по продвижению экспортно-импортных контрактов |

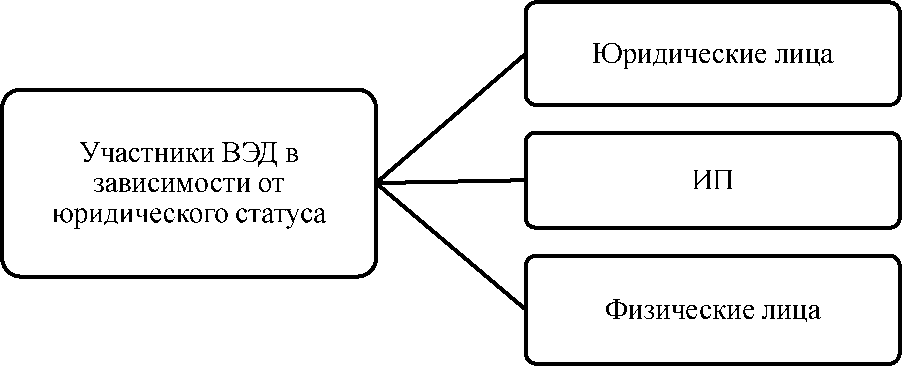

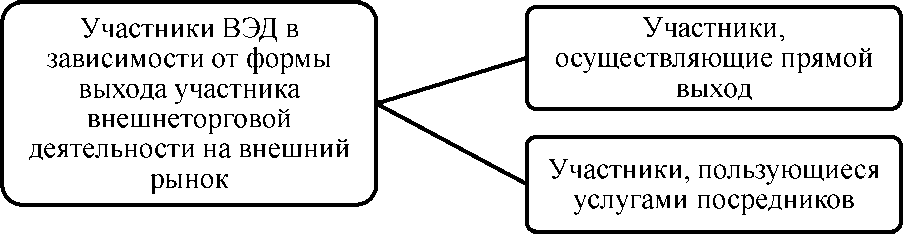

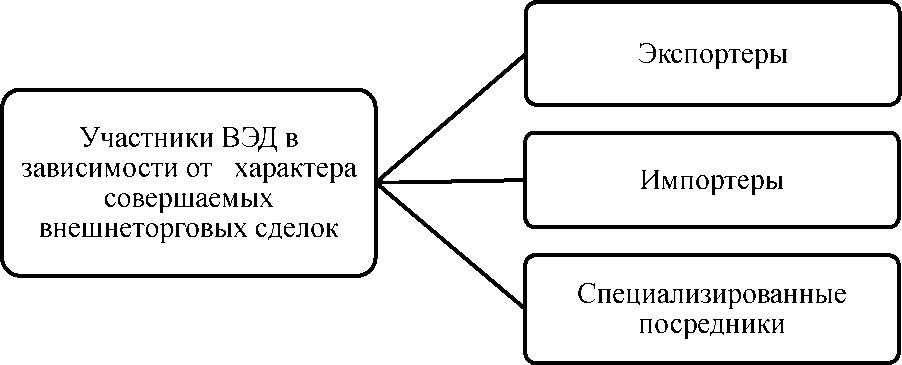

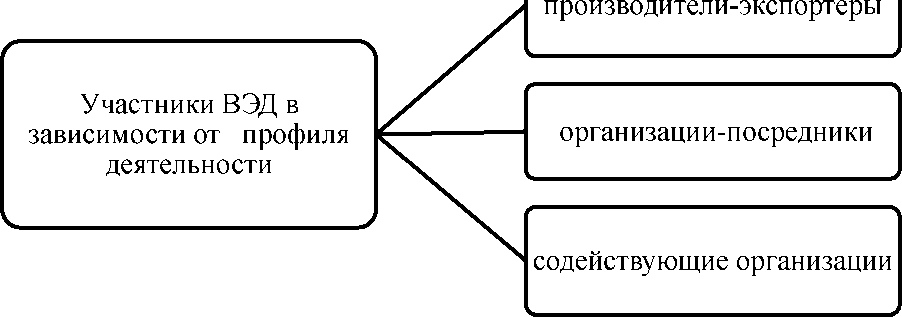

Значительное количество участников внешнеэкономической деятельности вызвало необходимость их группировке по тому или иному параметру. Например, по мнению Е.Е. Веселковой[10], целесообразно разделить участников внешнеэкономической деятельности следующим образом (Рисунок 1, Рисунок 2, Рисунок 3 и Рисунок 4).

Рисунок 1 - Классификация участников внешнеэкономической деятельности в зависимости от юридического статуса

Рисунок 2 - Классификация участников внешнеэкономической деятельности в зависимости от формы выхода участника внешнеторговой деятельности на внешний рынок

Рисунок 3 - Классификация участников внешнеэкономической деятельности в зависимости от характера совершаемых внешнеторговых сделок

Рисунок 4 - Классификация участников внешнеэкономической деятельности в зависимости от профиля деятельности

При этом, классификация участников внешнеэкономической деятельности в зависимости от профиля деятельности предполагает что[11]:

- производители-экспортеры работают на внешних рынках без посредников (промышленные компании, консорциумы, совместные предприятия и т.п.);

- особое место занимают в группе организаций-посредников специализированные внешнеэкономические организации Министерства экономического развития и торговли РФ, специализированные внешнеэкономические объединения отраслевых министерств;

- содействующие организации — это организации, оказывающие консультационные услуги, осуществляющие поиск иностранных партнеров, организовывающие проведение экспертизы и т.п. В эту группу входят ассоциации внешнеэкономического сотрудничества, внешнеторговые организации, Торгово-промышленные палаты России, уполномоченные коммерческие банки и др.

Конечной целью любого экономически значимого предприятия является получение материальной выгоды. Не стали исключением и участники внешнеэкономической деятельности.

При этом, таможенные процедуры являются значительной частью осуществления внешнеэкономической сделки. Порой от качества, скорости и эффективности таможенной очистки зависит прибыль участника внешнеэкономической деятельности. Так, в большинстве международных контрактов предусмотрены штрафные санкции за нарушение сроков поставки, причем не играет роли, чья это вина (за исключением аварии или действия непреодолимой силы). Или другой пример, когда от классификационного кода товара зависит размер уплачиваемой таможенной пошлины, а также применение нетарифных мер таможенного регулирования.

Таким образом, любой участник внешнеэкономической деятельности во взаимодействии с таможенными органами надеется на осуществление следующих аспектов:

- минимальных затрат времени на осуществление таможенного оформления;

- максимально упрощенный порядок таможенного декларирования;

- правильная классификация товара;

- максимальная прозрачность осуществления таможенной очистки;

- максимальная лояльность сотрудников таможенных органов (отсутствие агрессии других угнетающих факторов).

1.2. Механизмы разрешения споров между участниками ВЭД

Основанием возникновения спора может являться неисполнение или ненадлежащее исполнение договоров кем-либо из участников внешнеэкономической деятельности. Специфика внешнеэкономической деятельности и мировая практика по этому вопросу предполагают, что разрешение таких споров также имеет свои особенности. Данные особенности заключаются в том, что договаривающиеся стороны, основываясь на законодательстве, как правило, сами определяют, какие органы должны рассматривать споры, возникающие в связи с неисполнением или ненадлежащим исполнением договора.

Споры могут рассматриваться государственными судебными органами - судами общей юрисдикции и специальными коммерческими судами, входящими в судебные системы в некоторых странах и предназначенными для разрешения споров между предпринимателями.

В Российской Федерации в силу действующего законодательства экономические споры могут рассматриваться в системе арбитражных судов, которые являются государственными органами. Для разрешения спора такими судами не требуется отдельного соглашения между сторонами, но необходимо соблюдать правила о подсудности споров (т.е. правила о разграничении между судами дел, подлежащих рассмотрению по первой инстанции). Однако предпочтение, как правило, отдается негосударственным арбитражам.

Сходство арбитражного разбирательства с судопроизводством в государственной системе судов в том, что в основе процедуры - принцип состязательности сторон, а арбитр выполняет функции по исследованию доказательств, устанавливает факты, выносит обязательное для сторон решение . В отличие от государственного суда, подсудность дел которого определена законом, обращение к третейскому суду происходит на основании особого соглашения сторон. Данная договоренность должна быть зафиксирована путем включения отдельного положения в договор (контракт) либо заключения специального соглашения о рассмотрении спора в конкретном арбитражном органе. Положение, включенное в договор (контракт), носит наименование арбитражной оговорки.

Арбитражное соглашение (оговорка) - раздел внешнеэкономического контракта, предусматривающий компетенцию третейского (арбитражного) органа по рассмотрению споров, содержащий следующие компоненты: определение круга вопросов, передаваемых на разбирательство в арбитраж; указание точного наименования арбитража либо порядок определения арбитров для арбитража.

Согласно ст.7 Типового закона ЮНСИТРАЛ о международном торговом арбитраже, арбитражное соглашение - это соглашение сторон о передаче в арбитраж всех или определенных вопросов, которые возникли или могут возникнуть между ними в связи с каким-либо конкретным правоотношением независимо от того, носит оно договорный характер или нет.

В соответствии со ст. 7 Закона «О международном коммерческом арбитражном суде»[12] арбитражная оговорка (арбитражное соглашение) должна заключаться только в письменной форме.

В том случае, если стороны не предусмотрели в договоре порядок разрешения спора либо не заключили на этот счет отдельного арбитражного соглашения и между сторонами возник спор, они могут заключить для разрешения возникшего спора соглашение об арбитражном разбирательстве. Такое соглашение носит наименование третейской записи или компромисса.

Арбитражное соглашение может быть заключено в виде отдельного соглашения или в виде арбитражной оговорки в договоре, не зависящей от основного договора, в который оно включено:

- арбитражная оговорка - это соглашение сторон контракта, прямо включенное в текст договора положение об арбитражном разбирательстве споров, которые могут возникнуть в будущем;

- третейская запись - это отдельное от контракта соглашение сторон об арбитражном разбирательстве споров, которые могут возникнуть между ними в будущем в связи с конкретным контрактом или контрактами. Заключение третейской записи на практике затруднено, так как не исполнившая свои обязанности сторона обычно уклоняется от заключения соглашения о передачи дела в арбитражный суд.

Неточности в формулировании арбитражной оговорки могут привести к различного рода затруднениям в определении компетенции арбитражных органов. Арбитражи очень тщательно подходят к определению своей компетенции, что продиктовано ст.5 Нью - Йоркской конвенции «О признании и приведении в исполнение иностранных арбитражных решений»: в исполнении арбитражного решения может быть отказано, если оно вынесено по спору, не предусмотренному арбитражной оговоркой.

В арбитражной оговорке (арбитражном соглашении) может быть указан и российский федеральный арбитражный суд. Однако необходимо иметь в виду, что при передаче дел в эти суды стороны спора не обладают правом выбора арбитров. Между тем деятельность Международного коммерческого арбитражного суда и Морской арбитражной комиссии, как и подобных арбитражных органов в других государствах, характеризуется тем, что спорящие стороны вправе выбирать арбитров и определять число арбитров.

Как показывает практика, обычно споры решаются тремя арбитрами. Спорящие стороны, как следует из ст. 11 Закона «О международном коммерческом арбитражном суде» , назначают по одному арбитру, которые назначают третьего арбитра. Если одна из сторон в течение 30 дней не назначит арбитра или два назначенных спорящими сторонами арбитра не договорятся в течение 30 дней о третьем арбитре, то по просьбе любой из сторон такие арбитры назначаются президентом Торгово-промышленной палаты России (ст. ст. 6 и 11 Закона).

По соглашению между сторонами спор может быть рассмотрен и одним арбитром.

В арбитражной оговорке (арбитражном соглашении) может быть указан арбитражный орган любого государства. Наиболее часто в качестве этих органов называются Международный коммерческий арбитражный суд при Торгово-промышленной палате России, Арбитраж при Торговой палате г. Стокгольма, Арбитражный суд при Международной торговой палате (г. Париж), Лондонский международный третейский суд.

В связи с этим возникает вопрос об исполнении решений, вынесенных арбитражными органами. В соответствии со ст. 35 Закона «О международном коммерческом арбитраже» арбитражное решение, независимо от того, в какой стране оно было вынесено, признается обязательным в России. Если сторона не выполняет арбитражного решения, то для приведения решения в исполнение необходимо представить в компетентный суд письменное ходатайство. Данное положение относится и к решениям, выносимым Международным коммерческим арбитражным судом и Морской арбитражной комиссией.

Решения российских арбитражных органов подлежат исполнению на территории иностранных государств в силу двусторонних договоров, заключенных Россией с такими государствами, и на основании Нью-Йоркской Конвенции о признании и приведении в исполнение иностранных арбитражных решений 1958 г. на территории ее участников (Россия является участницей этой Конвенции).

1.3. Предложения по оптимизации взаимодействия таможенных органов и участников ВЭД и оценка их эффективности

Для разработки предложений по оптимизации взаимодействия таможенных органов и участников ВЭД будет целесообразно «разделить» процесс их взаимодействия на «собственно взаимодействие» (процесс осуществления необходимых таможенных операций) и «сотрудничество» (отношения сотрудников таможенных органов и участников ВЭД по поводу механизма осуществления необходимых таможенных операций, проблем его применения и совершенствования, а также по вопросам обеспечения продуктивного взаимодействия). Такое разделение видится целесообразным поскольку достижение оптимального уровня развития первого и второго компонентов требует абсолютно разных подходов и средств обеспечения.

Первым рассмотрим процесс непосредственного взаимодействия. Для того чтобы размышлять над методами совершенствования данного процесса необходимо выделить основные проблемы. Итак, в современных условиях можно выделить два основных направления взаимодействия таможни и бизнеса:

- Сокращение времени таможенного оформления:

- удаленный выпуск;

- предварительное информирование;

- Упрощение таможенного оформления и таможенный контроль:

- электронное взаимодействие ФТС России с другими

ведомствами;

- система трех коридоров.

В настоящее время все большие обороты набирает внедрение «удаленного выпуска товаров» - технологии, объединившей в себе все перспективные формы организации взаимодействия таможни и бизнеса при осуществлении таможенных процедур в приграничной зоне России. Эта технология обеспечивает гармонизацию процесса таможенного контроля, разгрузку транспортной инфраструктуры в населенных пунктах и оптимизацию логистических связей между отправителем и получателей груза.

Фактически в России с помощью «удаленного выпуска» повсеместно внедряется форма организации взаимодействия в системе «таможня - бизнес», позволяющая разделить по месту совершения фактический таможенный контроль и электронное декларирование товаров[13].

Тем не менее, при всей перспективности эффективность реализации данной технологии существенно снижена из-за: недостаточной пропускной способности приграничной терминальной сети околотаможенной инфраструктуры ряда таможен; периодически возникающих технических проблем; большого числа неавтоматизированных операций по обмену электронными сообщениями, требующих участия должностных лиц таможни и таможенных представителей.

Одним из направлений реализации информационных технологий в таможенном оформлении является институт предварительного информирования таможенных органов. Порядок предварительного информирования определятся статьей 42 Таможенного кодекса Таможенного союза.

При предварительном информировании таможенные органы заблаговременно получают необходимые сведения. Полученная информация анализируется с использованием Системы управления рисками и принимается предварительное решение по действиям таможенного инспектора по прибытии транспортного средства, то есть фактически определяются необходимые формы контроля. Эффективность использования инструмента предварительного информирования достигается при условии, если предварительная информация подана заблаговременно и полностью соответствует всем перевозочным и коммерческим документам, то есть является достоверной.

Внедрение данной технологии позволяет не только минимизировать угрозы экономической безопасности России, но и упрощает прохождение таможенных формальностей за счет того, что таможенным органам становятся заранее известны все сведения о перемещаемом товаре. Кроме того, большинство представителей бизнес-сообщества сходятся во мнении, что портал электронного представления сведений ФТС России значительно экономит затрачиваемое время на оформление документов. В качестве достоинств предварительного информирования также отмечаются существенное сокращение времени нахождения товара в пункте пропуска, уменьшение затрат на логистику и ускорение совершения таможенных операций[14].

Состав предварительной информации, представляемой при ввозе товаров на таможенную территорию Союза либо вывозе с такой территории в зависимости от вида транспорта, на котором осуществляется международная перевозка товаров, структура и формат такой предварительной информации и порядок ее предоставления определяются ЕЭК.

На сегодняшней день приняты решения по обязательному предварительному информированию в отношении товаров, ввозимых автомобильным[15], железнодорожным[16] и воздушным[17] транспортом.

Таким образом, для дальнейшего совершенствования взаимодействия таможни и бизнеса в направлении сокращения времени таможенного оформления товаров необходимо развивать применение удаленного выпуска и предварительного информирования, причем основной вклад тут должны сделать именно участники ВЭД, путем заявления корректных и достоверных сведений, а также добросовестного выполнения всех обязательств.

Сегодня, в рамках процесса упрощения таможенного оформления действует обязательное электронное декларирование. Однако, как и с предыдущим, бумажным вариантом декларирования имеет место предоставление недействительных документов и сведений. Ввиду этого обстоятельства, необходимо наладить информационное взаимодействие (в электронном виде) с другими федеральными органами исполнительной власти России (наладить именно технические условия взаимодействия), а также информационное взаимодействие с остальными государствами - торговыми партнерами РФ (причем не только с таможенными администрациями стран, но и остальными органами, которые выдают соответствующие документы своим экспортерам). Идея создания единого информационного таможенного пространства обсуждается уже давно, однако для ее воплощения необходимы усилия всего мира, поэтому пока эта идея воплощается в региональных и двусторонних соглашениях стран мира об обмене информацией в электронной форме.

Совершенствованию подлежит также процесс таможенного контроля. Учитывая положительный опыт США и результаты исследований российских специалистов (например С.А. Хапилина и Е.К. Шкуренко), можно сказать что оптимальной мерой повышения эффективности таможенного контроля станет внедрение системы «трех коридоров», где специальная программа автоматически (по заявленным и подтвержденным сведениям о товаре и о декларанте) принимает решение (с использованием СУР) о степени надежности декларанта. Система принятия решений автоматически выбирает для перемещаемых товарных партий один из трех вариантов проведения таможенного контроля в соответствии с выявленными рисками:

- низкая степень риска - выпуск товаров на основании данных, указанных в декларации на товары и в декларации таможенной стоимости, применение частичного таможенного контроля после выпуска товаров;

- средняя степень риска - выпуск товаров на основании данных, указанных в декларации на товары, в декларации таможенной стоимости и документах, представляемых по запросу инспектора;

- высокая степень риска - выпуск товаров на основании данных, указанных в декларации на товары, в декларации таможенной стоимости, документах, представляемых по запросу инспектора, проведение таможенного досмотра[18].

Особенностью данного подхода является переориентация действующей системы управления рисками с товара на декларанта. Внедрение такого механизма позволит выявить добросовестных участников ВЭД, что в дальнейшем сэкономит время на оформлении перевозимых ими товаров.

Перейдем ко второму направлению - сотрудничеству таможенных органов и участников ВЭД.

Отметим, что оно осуществляется на всех уровнях: на наднациональном и национальном (страна, регион). И если сотрудничество таможенных органов и участников ВЭД в процессе законотворчества проходит весьма продуктивно и учитывает международную практику, то практическое направление такого сотрудничества нуждается в модернизации.

Анализируя международный опыт, можно отметить, что взаимодействие таможни и бизнеса именно в форме сотрудничества, активнее всего развивается в Великобритании. В сравнении с этим, российский опыт показывает совершенно другой формат сотрудничества.

Модернизацию сотрудничества бизнеса и таможни следует начать со смены самого формата. Таможенной службе России необходимо придерживаться новой для нашей страны философии таможенного дела, когда государственная администрация не только эффективно взимает налоги с товаров, но и оказывает услуги, исходя из потребностей участников ВЭД, которые получают статус «клиент»[19].

Термин «сервисная таможня» используется в значении «государственный поставщик», то есть государственная организация, имеющая обслуживающую функцию или предоставляющая услугу заказчику, федеральная служба или государственное учреждение, ориентированное на оказание качественных таможенных услуг как государству, так и участникам внешнеэкономической деятельности, а также элемент международной организации, главной целью которого является результативное содействие внешнеторговой деятельности, приводящее к ускорению и упрощению совершения таможенных процедур[20].

В рамках такого подхода целесообразно рассмотреть опыт Великобритании в сотрудничестве таможни и бизнеса. Необходимо развивать «обратную связь» клиента и таможни. Создание дополнительного отдела по связи с клиентами в рамках таможенных органов и, соответственно, введение новых должностей (консультанты и менеджеры из числа сотрудников таможни, которые будут закреплены за каждым крупным участником ВЭД в соответствующем регионе) позволит куда более эффективно взаимодействовать с представителями ВЭД по таможенным вопросам, обеспечит прозрачность и ясность осуществления таможенной деятельности, что, в свою очередь, повысит количество участников ВЭД, а значит, и уровень пополнения государственного бюджета.

Еще одним достоинством такой модели сотрудничества является возможность учета мнения каждого участника ВЭД, что практически нереально сейчас, из-за сложного бюрократического механизма. Наличие прикрепленного сотрудника таможни, который может проконсультировать по таможенным вопросам, принять жалобу и предложение, а также ускорить процесс разбирательства в случае проблем с декларированием, классификацией и кодированием товара и т.п., создаст для участника ВЭД комфортную среду.

В рамках такого подхода, для формирования общей картины степени удовлетворенности участников ВЭД оказанием таможенных услуг, прикрепленный сотрудник таможни может ежемесячно направлять участнику ВЭД запрос в определенной форме (свободной, не обремененной строгой формой заполнения), заполнив которую «клиент» оценит работу таможенных органов и укажет проблемы или затруднения с которыми он столкнулся.

Итак, в заключение настоящей главы можно сделать следующие основные выводы:

- Современное состояние взаимодействие таможни и бизнеса характеризуется рядом проблем, связанных как с осуществлением таможенных операций (в основном это таможенное оформление и таможенный контроль), так и с осуществлением сотрудничества (недостаточный уровень сервиса и уже неактуальный формат общения представителей таможенных органов и участников ВЭД).

Существенное подспорье в поиске решений для указанных проблем дает положительный опыт зарубежных стран. Особенно актуальной стала практика взаимодействия таможни и бизнеса США и Великобритании. Именно на её основе автором разработаны предложения по повышению эффективности сотрудничества таможенных органов и участников ВЭД в рамках нашей страны.Взаимодействие таможенных органов и участников ВЭД служит одной цели - минимизации издержек на реализацию таможенных операций при обеспечении реализации норм, установленных таможенным законодательством. Таможенные органы осуществляют свою деятельность в целях обеспечения соблюдения законодательства РФ и ЕАЭС, а также упрощения и ускорения таможенных операций и процедур, наряду с ними, участники внешнеэкономической деятельности ставят своей целью осуществлять таможенные операции в максимально короткие сроки и с минимальными издержками.

На сегодняшний день взаимодействию таможни и бизнеса отведена важная роль в процессе функционирования таможенной системы.

При этом, понятие «взаимодействие» объединяет в себе как сам процесс общения в рамках осуществления стандартных таможенных процедур (информирование и консультирование, регистрационные процедуры, процедура уплаты таможенных платежей, процедура осуществления таможенных операций, процедура таможенного контроля, подтверждения выполнения обязательств, процедура обжалования решений или действий (бездействий) должностных лиц и пр.) так и дополнительное взаимодействие, осуществляемое по поводу законотворчества, таможенной политики и в рамках заключенных соглашений о сотрудничестве.

Выводы:

Внешнеэкономическая деятельность - это совокупность производственно-хозяйственных, финансовых, экономических, научно-технических, коммерческих отношений между хозяйствующими субъектами из разных стран. Внешнеэкономическая деятельность включает:

- Внешнеторговую деятельность - это международный обмен товарами, услугами (международный туризм, инжиниринг, консалтинг), работами, информацией, результатами интеллектуального труда и оборудованием, товарными знаками. К формам внешнеторговой деятельности относятся: бартер, компенсационные сделки, встречные закупки.

- Международное инвестиционное сотрудничество - это предпринимательская деятельность, связанная с ввозом и вывозом капитала как самовозрастающей стоимости в виде ссудного или предпринимательского капитала.

- Международные производственно-хозяйственные кооперационные связи - это связи фирм-изготовителей продукции из разных стран, специализирующихся на изготовлении комплектующих узлов и деталей.

- Международные кредитно-финансовые и валютно-расчетные отношения - это отношения, связанные с использованием различных финансовых инструментов при расчетах во внешнеэкономических сделках.

Глава 2. Актуальные вопросы регулирования ответственности участников ВЭД

2.1. Основания и виды ответственности участников ВЭД

Нормы, регулирующие ответственность за нарушения в сфере внешнеэкономической деятельности предпринимателей, находятся в разных отраслях права (гражданское, административное, уголовное, земельное, экологическое право).

Ответственность в сфере предпринимательского права- это совокупность мер государственного принуждения, предусмотренных нормами права и влекущих для предпринимателя негативные последствия в виде лишения прав вследствие нарушения им правопорядка или законных прав и интересов иных лиц в ходе осуществления предпринимательской деятельности.[21]

Совокупность юридических фактов, без которых никто не может быть привлечен к ответственности, включает в себя следующие элементы:

1. Противоправность поведения предпринимателя; 2. Причинение ущерба в результате нарушения публичных интересов или законных прав и интересов частных лиц; 3. Причинная связь между двумя первыми элементами;4. Вина правонарушителя.

Гражданский кодекс в некоторых случаях допускает ограничение размера ответственности предпринимателей при осуществлении ими своей деятельности. Например, возможно уменьшение судом неустойки, если она несоразмерна последствиям нарушения обязательства (ст.333), или уменьшение ответственности должника, если кредитор содействовал увеличению убытков (ст.404). Ограничения ответственности предусмотрены также в отношениях перевозки (ст.794-796), хранения (ст.901), комиссии (ст.993), доверительного управления (ст.1022).

Указанные особенности наступления гражданско-правовой ответственности обусловлены тем, что предприниматель, как профессиональный и опытный участник экономических отношений, обязан всегда проявлять максимальную степень заботливости и осмотрительности для надлежащего исполнения своих обязательств, поэтому вопрос о вине не должен приниматься во внимание при привлечении предпринимателя к ответственности.

Рассмотрим иные виды ответственности субъектов ВЭД в РФ помимо гражданско-правовой ответственности.

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса.[22]

НК РФ различает степень виновности налогоплательщиков за совершение налоговых правонарушений. Так, противоправное деяние может быть совершено умышленно или по неосторожности. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействий), желало либо сознательно допускало наступление вредных последствий таких действий (бездействий). Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий, возникших вследствие этих действий (бездействий), хотя должно и могло это осознавать.[23]

НК РФ является не единственным источником, в котором закреплена ответственность за совершение налогового правонарушения. Объективно существующая дифференциация в проявлениях и последствиях противоправных действий (бездействий) в налоговой сфере повлекла их разделение на налоговые преступления, за которые предусмотрена уголовная ответственность, и налоговые правонарушения, влекущие административную ответственность. Регламентирование различных видов ответственности за совершение противоправных деяний объясняется их разнообразным характером.[24]

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями гл.16 НК РФ.

В соответствии с пунктом 1 статьи 114 НК РФ мерой ответственности за совершение правонарушения является налоговая санкция, которая имеет и превентивное значение — предотвращение повторного совершения плательщиком налогового правонарушения. После вынесения решения о привлечении к ответственности за совершение налогового правонарушения в случаях, когда внесудебный порядок взыскания налоговых санкций не допускается, налоговый орган обращается с исковым заявлением в суд о взыскании с этого лица, привлекаемого к ответственности, налоговой санкции.

Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке.

Уголовная ответственность за совершение налоговых правонарушений предусмотрена также в 22 главе Уголовного кодекса — «Преступления в сфере экономики».

Субъектом, т. е. лицом, привлекаемым к уголовной ответственности, может быть только физическое лицо, даже в случаях, когда некое уголовное деяние касается организации. Таким образом, когда речь идет об уголовном преступлении, выражающемся в уклонении от уплаты налогов, к ответственности будут привлекаться конкретные люди, в частности это могут быть директор или главный бухгалтер, а в определенных случаях — учредители.

Различают три вида деяний, которые образуют состав уголовного преступления в сфере налогов и сборов:

- Уклонение от уплаты налогов и сборов;

- Неисполнение обязанностей налогового агента;

- Сокрытие денег и имущества организации или предпринимателя, за счет которых должно быть произведено взыскание налогов и сборов.[25]

В соответствии с российским законодательством нарушением таможенных правил признается противоправное действие либо бездействие лица, посягающее на порядок перемещения (включая применение таможенных режимов), таможенного контроля и таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации, обложения таможенными платежами и их уплаты, предоставления таможенных льгот и пользования ими. За эти деяния законодательством предусматривается ответственность.

Иностранные лица несут ответственность за нарушение таможенных правил на общих основаниях с российскими лицами.

Согласно статье 25 Федерального закона от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле», вступившего в силу 18 июня 2004 года (далее по тексту — Закон № 173-ФЗ),резиденты и нерезиденты, нарушившие положения актов валютного законодательства Российской Федерации и актов органов валютного регулирования, несут ответственность в соответствии с законодательством Российской Федерации. Это означает, что лица, виновные в нарушении валютного законодательства, несут уголовную, административную и иную ответственность в соответствии с законодательством Российской Федерации.

Валютное преступление — это преступление средней тяжести со всеми вытекающими отсюда уголовно-правовыми последствиями (рецидив, освобождение от ответственности, освобождение от наказания и прочее), поскольку удовлетворяет условиям признания его таковым в части 3 статьи 15 УК РФ, где преступлениями средней тяжести признаются умышленные и неосторожные деяния, за совершение которых максимальное наказание, предусмотренное УК РФ, не превышает пяти лет лишения свободы.

Объектом валютного преступления являются общественные отношения в сфере валютного регулирования и валютного контроля. Данные отношения возникают между уполномоченным банком и юридическим лицом и связаны с возвращением валютных ценностей на территорию Российской Федерации.

Объективную сторону валютного преступления составляет невозвращение в крупном размере из-за границы руководителем организации средств в иностранной валюте, подлежащих в соответствии с законодательством Российской Федерации обязательному перечислению на счета в уполномоченный банк. Понятие «крупный размер» расшифровано в примечании к статье 193 УК РФ. На практике эта сумма, достаточно незначительна, поскольку речь идет о сумме рядовой сделки между организацией и ее иностранным партнером[26].

2.2. Административная ответственность участников ВЭД и проблемы ее применения

Существующая конструкция российского законодательства, с учетом правоприменительной практики таможенных органов России свидетельствует о том, что за нарушение таможенных правил к административной ответственности могут быть привлечены, как новички, так и профессионалы в сфере ВЭД, вне зависимости от опыта и квалификации. Никто не застрахован.

Среди причин, которые могут послужить основанием для привлечения участника ВЭД к административной ответственности можно выделить следующие:

- сложность прохождения таможенных операций;

- сложность правового регулирования таможенных правоотношений;

- недобросовестность и неосмотрительность контрагентов или иных участников таможенных правоотношений;

- человеческий фактор (невнимательность, забывчивость и пр.);

- и другое.

Все вышеперечисленное не относится к умышленным действиям участников, направленным на совершения таможенных правонарушений в целях собственной выгоды. Привлечение к административной ответственности таможенными органами осуществляется в соответствии с положениями КоАП РФ по составам административных правонарушений, предусмотренным в главе 16, ст. 14.10 и 15.25 КоАП РФ[27].

Однако, необходимо учитывать и другие последствия, среди которых можно выделить:

- увеличение финансовых затрат;

- увеличение времени прохождения таможенных операций;

- нарушение условий внешнеторговых контрактов;

- исключение из реестров профессиональных участников таможенных правоотношений;

- и другое.

Привлечение к административной ответственности ― сложный процесс, который в достаточной мере изучен с теоретической точки зрения и изложен в учебной литературе. Однако практическая деятельность вносит в этот процесс свои коррективы и особенности, на которых и хотелось бы остановиться.[28]

При осуществлении внешнеэкономической поставки может произойти любая ситуация: контрагент может ошибиться при отгрузке и загрузить товар не того качества, которое предусмотрено контрактом, может иметь место пересортица; грузчики могут оставить в контейнере упаковочные материалы и т.п. С учетом того, что декларирование грузов зачастую происходит без фактического осмотра прибывшего товара (на основании имеющихся документов), предоставить при таких обстоятельствах неверные сведения в таможенный орган не представляет особого труда.

Подобные ошибки может выявить как таможенный орган в результате проведения таможенного досмотра, так и декларант (таможенный представитель). Избежать административной ответственности в этом случае невозможно, даже если выявленные ошибки не повлекли занижение размера уплаты таможенных платежей или были устранены участником ВЭД самостоятельно, или размер неуплаты незначителен.

В первую очередь это можно связать с двумя факторами: во-первых, таможенные органы должны выполнять свои показатели по выявлению и пресечению нарушений таможенных правил, во-вторых, большая часть нарушений таможенных правил имеет формальный состав. Формальным признается такой состав административного правонарушения, который не предусматривает наступления какого-либо общественно опасного вредного последствия в результате его совершения. Констатируется лишь факт нарушения того или иного правила. Поэтому умышленная вина при формальных составах охватывает своим содержанием осознание нарушителем лишь общественной опасности, противоправности совершенного им действия или бездействия.[29]

Очевидно, что участники ВЭД стали заложниками таможенной системы, а также административного законодательства. Конечно, практически каждый из них пополняет бюджет государства, но данное обстоятельство не является основанием для его освобождения от ответственности за подобные правонарушения. У участников ВЭД нет права даже на незначительную ошибку. Потому хотелось бы обратить внимание на иные обстоятельства, которые, по заблуждению многих участников ВЭД, могли бы п служить основанием для освобождения от административной ответственности.

Так, п. 4 ч. 2 ст. 80 ТК ТС предусматривает прекращение обязанности по уплате таможенных пошлин, налогов, в случае если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 Евро. Однако, как отмечалось выше, наступление негативных последствий за формальные правонарушения не обязательно, поэтому в таких случаях лицо, совершившее подобное административное правонарушение, не освобождается от административной ответственности.

Кроме того, суды и таможенные органы при решении вопроса о привлечении к административной ответственности участников ВЭД не учитывают правонарушения по неосторожности в качестве обстоятельства, которое может послужить основанием для прекращения производства по делам об АП. По данному вопросу сложилась однозначная правоприменительная практика.

В соответствии с ч. 2 ст. 2.1 КоАП РФ[30] юридическое лицо признается виновным в совершении административного правонарушения, если установлено, что у него была возможность соблюдения правил и норм, за нарушение которых Кодекс РФ об административных правонарушениях или законы субъекта РФ предусматривают административную ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению.

Использование участником ВЭД при декларировании сведений о товарах, указанных в товаросопроводительных документах без их дополнительной проверки, свидетельствует о непринятии им мер по обеспечению достоверного декларирования товара, а значит, о наличии вины участника ВЭД в совершении вменяемых ему административных правонарушений. Это касается и тех случаев, когда правонарушения совершаются по неосторожности работников компании-участника ВЭД. По мнению судов, компании при таких обстоятельствах не проявляют должную степень заботы и осмотрительности при осуществлении своих профессиональных обязанностей. Они не организуют надлежащий и адекватный контроль над исполнением своими работниками профессиональных обязанностей.

На практике суды или таможенные органы в лучшем случае могут рассмотреть эти доводы как обстоятельства, смягчающие ответственность правонарушителя, или учесть при решении вопроса о признании правонарушения малозначительным.

С учетом складывающейся практики, зачастую в деятельности таможенных и судебных органов при привлечении участников ВЭД к административной ответственности один из наиболее благоприятных исходов для предпринимателей ― признание правонарушения малозначительным. В этом случае негативные последствия для юридических лиц будут значительно снижены.[31]

Определение термина «малозначительность» относительно административных правонарушений в действующем законодательстве отсутствует. В тоже время по совокупности норм КоАП РФ, Постановления Пленума ВАС РФ от 02.06.2004 № 10 (п. 18) и Постановления Пленума ВС РФ от 24.03.2005 № 5 (п. 21) можно определить признаки, которые позволяют признать правонарушение малозначительным. Малозначительное административное правонарушение в сфере ВЭД ― это действие или бездействие, которое формально содержит признаки состава административного правонарушения. Но с учетом характера совершенного правонарушения и роли правонарушителя, размера вреда и тяжести наступивших последствий, такое правонарушение не предоставляет существенной угрозы экономической безопасности Российской Федерации.

При этом в п. 21 Постановления Пленума ВС РФ от 24.03.2005 № 5 отмечено, что такие обстоятельства как, например, имущественное положение привлекаемого к ответственности лица, добровольное устранение последствий правонарушения, возмещение причиненного ущерба, не являются обстоятельствами, характеризующими малозначительность правонарушения.

До настоящего времени в судах применялось два противоположных подхода к возможности признания административных правонарушений в области таможенного дела малозначительными. Согласно одному из них, правонарушения с формальными составами не могут быть признаны малозначительными, так как существенная угроза охраняемым общественным отношениям заключается не в наступлении каких-либо материальных последствий правонарушения, а в пренебрежительном отношении виновного лица к исполнению своих публично-правовых обязанностей в сфере соблюдения таможенных норм и правил при перемещении товаров через таможенную границу. [32]

Безразличное отношение юридического лица к принятой на себя публично-правовой обязанности в сфере соблюдения таможенных правил свидетельствует о существенной угрозе правоохраняемым интересам, например, об угрозе санитарно-эпидемиологическому благополучию населения (если на перемещаемом товаре отсутствует карантинный сертификат, в случае когда его наличие является обязательным). Поэтому факт выполнения обязанности после истечения установленного срока должен учитываться только как смягчающее обстоятельство (Постановления ФАС ДО от 16.11.2005 № Ф03-А24/05-2/3659, от 30.11.2005 № Ф03-А73/05-2/3858, от 14.12.2005 № Ф03-А24/05-2/4154, от 01.02.2006 № Ф03-А51/05-2 /4898, от 01.02.2006 № Ф03-А51/05-2/4870, от 07.06.2006 № Ф03-А59/06-2/1255).

Вторая правовая позиция арбитражных судов заключается в том, что КоАП РФ не содержит запрета на применение ст. 2.9 КоАП РФ при совершении административных правонарушений, носящих формальный характер (Постановление ФАС ЗСО от 21.03.2006 № Ф04-1457/2006).

В настоящее время по данному вопросу в Постановлении от 05.02.2013 № 11417/2 высказался Президиум ВАС России, который признал верным вторую позицию.

По мнению суда, возможность или невозможность квалификации деяния в качестве малозначительного не может быть установлена абстрактно, исходя из сформулированной в КоАП РФ конструкции состава административного правонарушения, за совершение которого установлена ответственность.

Так, не может быть отказано в квалификации административного правонарушения в качестве малозначительного только на том основании, что в соответствующей статье Особенной части КоАП РФ ответственность определена за неисполнение какой-либо обязанности и не ставится в зависимость от наступления каких-либо последствий. Кроме того, ВАС отметил, что в п. 18.1 Постановления Пленума ВАС РФ от 02.06.2004 № 10 четко предусмотрено, что при квалификации административного правонарушения в качестве малозначительного судам надлежит учитывать, что статья 2.9 КоАП РФ не содержит оговорок о ее неприменении к каким-либо составам правонарушений, предусмотренным КоАП РФ.[33]

Ввиду изложенного, ссылки судов на то, что правонарушение, посягающее на установленный в сфере таможенного регулирования порядок таможенного оформления и контроля ввозимых (вывозимых) с территории РФ товаров, не может являться малозначительным, должны признаваться несоответствующими нормам российского законодательства.

Подобная принципиальная позиция ВАС России должна позволить судам гораздо чаще освобождать компании от административной ответственности, не опасаясь отмены их решений вышестоящими судами, причем не только в сфере таможенных отношений, но и в любых иных сферах, связанных с экономической деятельностью.

Одно из самых негативных последствий привлечения к административной ответственности ― это назначение административного наказания в виде конфискации орудия совершения или предмета правонарушения.

Как отметил Конституционный Суд России, «конфискация как наиболее суровая мера административного взыскания устанавливается за те таможенные правонарушения, которые законодатель рассматривает как наиболее вредные» (Постановление Конституционного Суда Российской Федерации от 14 мая 1999 г. № 8-П).

В 16 главе КоАП РФ содержится 15 составов правонарушений за совершение которых предусмотрена конфискация товаров, явившихся пред-метами правонарушений. Еще в одном случае (ч. 2 ст. 16.1 КоАП РФ) в дополнение к административному штрафу с конфискацией предметов правонарушения или без таковой у правонарушителя может быть конфискован товар или транспортное средство, которые послужили орудием совершения правонарушения.

По смыслу КоАП РФ конфискация наносит прямой экономический ущерб виновному лицу, лишая его собственности и, тем самым, принуждая к соблюдению требований действующих правовых актов.

Согласно ст. 3.1 Кодекса Российской Федерации об административных правонарушениях, (КоАП РФ) цель административных наказаний ― предупреждение совершения новых правонарушений, как самим правонарушителем, так и другими лицами. При этом очевидно, что санкции, налагаемые при привлечении к административной ответственности, должны быть эффективными, но не чрезмерными.[34]

Однако зачастую в правоотношения с таможенными органами вступают не собственники товаров, а иные лица, которым эти товары вверены в целях совершения таможенных операций (например, перевозчик, экспедитор, таможенный представитель). В этом случае при совершении административных правонарушений (например, по ч. 3 ст. 16.1, ч. 2 ст. 16.2 КоАП РФ) подобные «посредники» не будут иметь экономической заинтересованности в сохранении собственности. Как следствие, назначение наказания в виде конфискации не повлечет для них неблаприятных последствий своего противоправного поведения.

Таким образом, безвозмездное обращение в федеральную собственность предметов, которые не принадлежат правонарушителю, в большинтве случаев не достигает цели, обозначенной в ст. 3.1 КоАП РФ.

Однако такой подход противоречит замыслу законодателя, установившего конфискацию в качестве более тяжкого вида административного наказания в сравнении, например, с административным штрафом. С другой стороны, безвозмездное обращение товаров в федеральную собственность наносит прямой ущерб собственнику предметов правонарушений, несмотря на то, что данное лицо могло и не участвовать в совершении противоправного деяния.

Конституционный Суд Российской Федерации в Постановлении от 25 апреля 2011 г. № 6- признал неконституционным требование КоАП РФ об обязательном безвозмездном изъятии орудия совершения административного правонарушения без учета принадлежности такой вещи. По мнению Конституционного Суда России, эта мера направлена на собственника соответствующего имущества, вне зависимости от его вины в данном правонарушении, что несоразмерно ограничивает право собственности последнего. [35]

Развивая эту правовую позицию, Пленум Высшего Арбитражного Суда России в своем Постановлении от 10 ноября 2011 г. № 71 указал, что конфискация как вид административного наказания не может быть применена, если лицо, привлекаемое к ответственности, не является собственником орудий или предметов правонарушения. Таким образом, высшие судебные инстанции фактически обязали суды при рассмотрении дел об административных правонарушениях, а также административные органы при решении вопроса о передаче дел в суд, устанавливать собственников орудий совершения и предметов административных правонарушений.

Данные решения высших судов логичны и действительно смогут в достаточной мере защитить права собственности на товар, ставший предметом таможенных правонарушений. Однако в большинстве случаев действия лиц, которые совершают операции с товарами при перемещении их через таможенную границу ТС и помещении под таможенные процедуры, и владельцев груза ― взаимосвязаны, и виновность в совершаемых правонарушениях у них обоюдная.

Иногда, для того чтобы избежать назначения в качестве наказания административного штрафа, который может повлечь чрезмерные негативные последствия для правонарушителя, участники ВЭД инициативно обращались в таможенный орган с просьбой назначения в отношении них наказания в виде конфискации предмета правонарушения. Исходя из мнения высших судов, в настоящее время для таможенных представителей, таможенных перевозчиков и др. подобные действия не могут быть применимы.[36]

Вопрос, от какой суммы зависит исчисления подобных штрафов, уже давно поднимается участниками ВЭД и простыми гражданами, сталкивающимися с процедурами прохождения таможенного контроля.

Первоначально, постановлением от 13.07.2010 № 15-П Конституционный Суд РФ разделил в этом вопросе участников ВЭД и простых граждан для которых было определено, что административный штраф должен рассчитываться относительно стоимости ввозимых товаров, рассчитываемой исходя из цены, фактически уплаченной или подлежавшей уплате при их приобретении декларантом за пределами РФ.[37]

Конституционный суд РФ признал, что требование о декларировании ввозимых на таможенную территорию РФ товаров, в том числе для личного использования, обусловлено прежде всего необходимостью обеспечить выполнение обязанности по уплате таможенных пошлин, налогов, которые исчисляются, исходя из заявленной таможенной стоимости этих товаров, отражающей затраты декларанта на их приобретение. Соответственно, в системе действующего правового регулирования порядка декларирования товаров, ввозимых на таможенную территорию РФ, и ответственности за его нарушение критерием оценки вреда, причиняемого недекларированием или недостоверным декларированием (чтобы установить, имело ли место преступление или административное правонарушение) выступает именно таможенная стоимость ввозимых товаров, рассчитываемая исходя из цены, фактически уплаченной или подлежащей уплате при их приобретении декларантом за пределами РФ.В тоже время постановлением от 26.11.2012 № 28-П Конституционный Суд РФ для юридических лиц и предпринимателей оставил прежний порядок определения стоимости изъятых вещей, предусмотренный ч. 2 ст. 27.11 КоАП РФ.

Говорить о логичности этого решения Конституционного суда не приходится. Так, некоторые судьи в особых мнениях отметили, что в ходе разбирательства не был выяснен вопрос, что больше вредит интересам России ― незаконный потребительский ввоз, объем и последствия которого нельзя недооценивать, или такой же ввоз товаров для прочих целей.

Тем более не доказано превосходство личного потребления над производством и торговлей. Конституция не ставит потребление на вершину ценностей и не позволяет делать для него в правоприменительной практике преимущества, не основанные на законе.

Выводы:

На практике таможенные органы до сих пор идут навстречу участникам ВЭД, при этом дополнительно требуют от правонарушителя получения согласия на конфискацию предмета правонарушения его владельца.

О том, что административный штраф – это одна из самых чувствительных мер для нарушителей таможенных правил, говорить не приходится, особенно если его размер исчисляется в зависимости от рыночной стоимости предмета правонарушения.

Главным образом это связано с тем, что изначально исчисление административного штрафа из расчета рыночной стоимости товара ― это наложение на правонарушителей чрезмерной финансовой ответственности, поскольку рыночная стоимость включает в себя не только фактически затраченные участником ВЭД средства на приобретение товара и перемещение его через таможенную границу, но и возможные расходы на последующую реализацию товара и, возможно, полученную от этого прибыль.

Заключение

На сегодняшний день взаимодействию таможни и бизнеса отведена важная роль в процессе функционирования таможенной системы.

При этом, понятие «взаимодействие» объединяет в себе как сам процесс общения в рамках осуществления стандартных таможенных процедур (информирование и консультирование, регистрационные процедуры, процедура уплаты таможенных платежей, процедура осуществления таможенных операций, процедура таможенного контроля, подтверждения выполнения обязательств, процедура обжалования решений или действий (бездействий) должностных лиц и пр.) так и дополнительное взаимодействие, осуществляемое по поводу законотворчества, таможенной политики и в рамках заключенных соглашений о сотрудничестве.

Стоит отметить, что сейчас, взаимодействие таможенных органов и участников ВЭД происходит на каждом из существующих уровней таможенной системы, начиная с наднационального: на уровне ЕАЭС (ЕЭК), ФТС России, Региональных таможенных управлений, таможен и таможенных постов. Особенностью является тот факт, что если рассматривать полный механизм взаимодействия таможенных органов и бизнеса (Рисунок 12), то становится очевидным четкая граница взаимодействия последних по поводу совершения стандартных таможенных процедур, которая оканчивается на уровне таможенных постов, а в некоторых случаях и таможни, и их взаимодействия по «внеурочным» предметам, таким как таможенная политика, законотворчество и т.д.

По оценке ФТС, нынешний уровень сотрудничества таможни и бизнеса привел к повышению качества оказываемых таможенной службой услуг.

Современное состояние взаимодействие таможни и бизнеса характеризуется рядом проблем, связанных как с осуществлением таможенных операций (в основном это таможенное оформление и таможенный контроль), так и с осуществлением сотрудничества (недостаточный уровень сервиса и уже неактуальный формат общения представителей таможенных органов и участников ВЭД).

Для решения выделенных проблем можно удачно использовать позитивный опыт США и Великобритании, уровень взаимодействия таможенных органов и участников ВЭД в которых характеризуется высокими показателями.

Для модернизации взаимодействия и сотрудничества таможни и бизнеса в рамках нашей страны автором предложено следующее:

- развивать внедрение удаленного впуска и предварительного информирования о перемещаемых товарах;

- наладить эффективный электронный обмен информацией ФТС России с российскими органами исполнительной власти и с соответствующими органами стран-торговых партнёров;

- совершенствовать процесс таможенного контроля, и систему управления рисками, которая должна быть переориентирована с товара на декларанта;

- придание таможне статуса сервисной, в рамках чего изменить формат сотрудничества с бизнесом с проводимых собраний и консультативных советов на учреждение в таможенных органах отделов обратной связи с участниками ВЭД.

Библиография

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 N 95-ФЗ (ред. от 19.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17)

- Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 13.07.2015) "Об основах государственного регулирования внешнеторговой деятельности

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) "О валютном регулировании и валютном контроле"

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 28.12.2016) "О таможенном регулировании в Российской Федерации"

- О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров: федер. закон от 08.12.2003 № 165-ФЗ (ред. от 04.06.2016) // Рос. газ. 2003. № 253.

- Закон РФ от 07.07.1993 N 5338-1 (ред. от 29.12.2015) "О международном коммерческом арбитраже" (вместе с "Положением о Международном коммерческом арбитражном суде при Торгово-промышленной пала-те Российской Федерации", "Положением о Морской арбитражной комиссии при Торгово-промышленной палате Российской Федерации"

- Веселкова Е.Е. Правовой статус субъектов внешнеэкономической деятельности // Законодательство и экономика. 2014. № 4. С. 10

- Голышев Н.В., Ибрагимова А.Х. и др. Анализ взаимодействия таможенных органов РФ и участников ВЭД в международной цепи поставки товаров // Евразийский экономический журнал. 2015. № 8. С. 35

- Диденко Н.И. Основы внешнеэкономической деятельности в РФ. М., 2006

- Дорощенко Г.И. Экономические и информационные аспекты взаимодействия таможни и бизнеса на со-временном этапе // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XLII между-нар. науч.-практ. конф. 2014. № 10. С.76

- Евразийский экономический союз. Вопросы и ответы. Цифры и факты. М., 2014. С. 74.

- Ершова И.В. Предпринимательское право: учебник. М., 2009

- Ионичева В. Новый институт // Таможенное регулирование. Таможенный контроль. 2012. № 5. С.132

- Кравченко Р.Ю. Классификация участников внешнеэкономической деятельности и особенности нормативного регулирования их отношений // Международный бухгалтерский учет. 2010. № 8. С. 34 -41

- Минаев А.А. Правовое регулирование внешнеторговых сделок юридических лиц.: автореф. дис. ... канд. юр. наук. М., 2006. С. 9.

- О рабочей группе «По совершенствованию таможенного законодательства» Консультативного совета по иностранным инвестициям в России (КСИИ) [Электронный ресурс]

- Отчет Евразийской Экономической Комиссии 2012—2015. [Электронный ресурс].

- Погодина И.В. Современная форма взаимодействия бизнеса и таможни // Таможенное дело. 2015. № 2. С. 29

- Попова Д.А. Проблемы взаимодействия таможенных органов и участников внешнеэкономической деятельности в рамках Таможенного союза // Молодой ученый. 2014. № 14. С. 177.

- Приказ от 14 июня 2007 года № 725 "Об утверждении положения и регламента работы Общественно-консультативного совета по таможенной политике при ФТС России"

- Приказ ФТС РФ от 20.09.2011 № 1914 "Об утверждении типовой формы соглашения, заключаемого между таможенным органом и уполномоченным экономическим оператором".

- Тымчук Н.Б. Понятие внешнеэкономической деятельности // Юриспруденция. 2010. № 3

-

Тымчук Н.Б. Понятие внешнеэкономической деятельности // Юриспруденция. 2010. № 3. С 99. ↑

-

Ершова И.В. Предпринимательское право: учебник. М., 2009. С. 28. ↑

-

Диденко Н.И. Основы внешнеэкономической деятельности в РФ. М., 2006. С. 8. ↑

-

Минаев А.А. Правовое регулирование внешнеторговых сделок юридических лиц.: автореф. дис. ... канд. юр. наук. М., 2006. С. 9. ↑

-

Федеральный закон от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». Ст. 10. ↑

-

Там же. ↑

-

Федеральный закон от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». П. 11. Ст. 2. ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле». Ст. 1. ↑

-

Кравченко Р.Ю. Классификация участников внешнеэкономической деятельности и особенности нормативного регулирования их отношений // Международный бухгалтерский учет. 2010. № 8. С. 34 -41. ↑

-

Веселкова Е.Е. Правовой статус субъектов внешнеэкономической деятельности // Законодательство и экономика. 2014. № 4. С. 10. ↑

-

Веселкова Е.Е. Правовой статус субъектов внешнеэкономической деятельности // Законодательство и экономика. 2014. № 4. С. 53. ↑

-

Закон РФ от 07.07.1993 N 5338-1 (ред. от 29.12.2015) "О международном коммерческом арбитраже" (вместе с "Положением о Международном коммерческом арбитражном суде при Торгово-промышленной палате Российской Федерации", "Положением о Морской арбитражной комиссии при Торгово-промышленной палате Российской Федерации") ↑

-

Ершов А.Д. Взаимодействие бизнеса и таможни: теория, методология, практика: монография. СПб., 2012. С. 57. ↑

-

Участники ВЭД назвали плюсы и минусы обязательного предварительного информирования [Электронный ресурс]. URL: http://strateg.su/news (дата обращения: 25.05.2016). ↑

-

Решение Комиссии Таможенного союза от 9 декабря 2011 г. № 899 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию Таможенного союза автомобильным транспортом». ↑

-

Решение Коллегии Евразийской экономической комиссии от 17 сентября 2013 г. № 196 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию Таможенного союза железнодорожным транспортом». ↑

-

Решение Коллегии Евразийской экономической комиссии от 1 декабря 2015 г. № 158 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию Таможенного союза воздушным транспортом». ↑

-

Шкуренко Е.К. Совершенствование взаимодействия таможенных органов и участников внешнеэкономической деятельности при проведении таможенного контроля: Автореф. дис. ... канд. экон. наук. М., 2013. С. 14. ↑

-

Погодина И.В. Современная форма взаимодействия бизнеса и таможни // Таможенное дело. 2015. № 2. С. 31. ↑

-

Там же ↑

-

Пахомов А. Стратегия развития внешнеэкономического комплекса Российской Федерации // Пробл. теории и практики управл. - 2016. - N 11. - С.18-29. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) ↑

-

Попова Л.А., Колобкова В.А. Посттаможенный контроль и проверка финансово-хозяйственной деятельности предприятий - участников ВЭД: Учебное пособие. - М.: РИО РТА, 2015.- 132с. ↑

-

Правовое регулирование внешнеэкономической деятельности: учеб. пособие / А.М. Кальяк; СибАГС. Новосибирск, 2015.С.56 ↑

-

Прокушев Е.Ф. Внешнеэкономическая деятельность: Учебник, 8-е изд. — М.: ИТК «Дашков и К°», 2012 г.С.65 ↑

-

Таможенный контроль. Учебник / под общей ред. В.А. Шамахова. - М: Софт Издательсво, 2011. С.6 ↑

-

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017) ↑

-

Таможенный контроль. Учебник / под общей ред. В.А. Шамахова. - М: Софт Издательсво, 2011. С.12 ↑

-

Холков В.Ф. Управление таможенной деятельностью: Учебное пособие. – СПб.: Издательство - ИЦ Интермедия, 2014. С.34 ↑

-

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017) ↑

-

Арустамов Э. А. Внешнеэкономическая деятельность : учебник / Э. А. Арустамов, Р. С. Андреева. - М. : КНОРУС, 2016.С.54 ↑

-

Арустамов Э. А. Внешнеэкономическая деятельность : учебник / Э. А. Арустамов, Р. С. Андреева. - М. : КНОРУС, 2016.С.45 ↑

-

Внешнеэкономическая деятельность: Учебник, под ред. Е.Ф. Прокушева. – 8-е изд., перераб. и доп. – М.: Юрайт, 2016С.46 ↑

-

Внешнеэкономическая деятельность: Учебник, под ред. Е.Ф. Прокушева. – 8-е изд., перераб. и доп. – М.: Юрайт, 2016.С.87 ↑

-

Внешнеэкономическая деятельность: Учебник, под ред. Е.Ф. Прокушева. – 8-е изд., перераб. и доп. – М.: Юрайт, 2016.С.45 ↑

-

Воронин Ю.М. Государственный финансовый контроль: вопросы теории и практики: монография / Ю.М. Воронин. - М.: Финансовый контроль, 2012. С.11 ↑

-

Вологдин, А. А. Правовое регулирование внешнеэкономической деятельности : учеб. пособие для магистров / А. А. Вологдин. – 3-е изд., испр. и доп. – М. : Юрайт, 2012 . с.43 ↑

- Задачи и функции нотариата в РФ

- Фирменное наименование и его гражданско-правовая охрана

- Права покупателя

- Эффективный лидер и его команда (Лидерство в организации)

- Системный подход к менеджменту

- Проблема артикля в теоретической грамматике английского языка

- Принципы и основания наследования

- Понятие и классификация функций государства

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика

- Классификация правовых норм

- Меры взыскания, применяемые к лицам, лишенным свободы, и их эффективность

- Ипотека в гражданском праве